CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EXECUTIVO EM GESTÃO EMPRESARIAL

UM ESTUDO DE CASO SOBRE AS

EMPRESAS DE FACTORING NO

ESTADO DO ESPÍRITO SANTO

DISSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS PARA OBTENÇÃO DO GRAU DE MESTRE

"

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EXECUTIVO EM GESTÃO EMPRESARIAL

TÍTULO

UM ESTUDO DE CASO SOBRE AS EMPRESAS DE FACTORING NO ESTADO DO ESPÍRITO SANTO.

DISSERTAÇÃO DE MESTRADO APRESENTADA POR:

PAULO HENRIQUE DA COSTA CORRÊA

BAYMA DE OLIVEIRA

DOUTORA EM EDUCAÇÃO

EBAPE - ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

MESTRADO EXECUTIVO EM GESTÃO EMPRESARIAL

PAULO HENRIQUE DA COSTA CORRÊA

UM ESTUDO DE CASO

SOBRE AS EMPRESAS DE FACTORING

NO ESTADO DO EspíRITO SANTO

VITÓRIA

UM ESTUDO DE CASO

SOBRE AS EMPRESAS DE FACTORING

NO ESTADO DO EspíRITO SANTO

Dissertação apresentada à Escola Brasileira de

Administração Pública e de Empresas da Fundação

Getulio Vargas, como requisito parcial para

obtenção do Título de Mestre em Gestão

Empresarial.

Orientador: Prof. Dr. Istvan Karoly Kasznar.

VITÓRIA

ANFAC BACEN BNDES CF CLT CMN COFINS CPMF CSLL CTN CVM FCI

FEBRABAN

-FMI

FEBRAFAC

-INSS IGP IPC IR ISS LUG MP PIB PIS PROER SCTVM SDE SFN

SINFACES

-TJLP

VPIB

Associação Nacional de Factoring

Banco Central do Brasil

Banco Nacional de Desenvolvimento Econômico e Social

Constituição Federal

Consolidação das Leis do Trabalho

Conselho Monetário Nacional

Contribuição para o Fundo de Investimento Social

Contribuição Provisória sobre Movimentação Financeira

Contribuição Social sobre o Lucro Líquido

Código Tributário Nacional

Comissão de Valores Mobiliários

Factors Chain International

Federação Brasileira de Bancos

Fundo Monetário Internacional

Federação Brasileira de Factoring

Instituto Nacional de Seguridade Social

índice Geral de Preços

índice de Preços ao Consumidor

Imposto de Renda

Imposto sobre Serviços

Lei Uniforme de Genebra

Medida Provisória

Produto Interno Bruto

Programa de Integração Social

Programa de Estímulo à Reestruturação! ao Fortalecimento

do Sistema Financeiro Nacional

Sociedades Corretoras de Títulos e Valores Mobiliários

Secretaria de Direitos Econômicos do Ministério da Justiça

Sistema Financeiro Nacional

Sindicato das Empresas de Factoring do Espírito Santo

Taxa de Juros de Longo Prazo

Quadro 1 - Estrutura do Sistema Financeiro Nacional... 35

Quadro 2 - Ajuste do Sistema Bancário após o Plano Real... 37

Quadro 3 - Funções Desempenhadas e Modalidades Brasileiras ... 55

Quadro 4 - Associações de Classe ... 98

Quadro 5 - Motivação Inicial... 99

Quadro 6 - Grau de risco no negócio de factoring... 100

Quadro 7 - Suficiência de Capital... 103

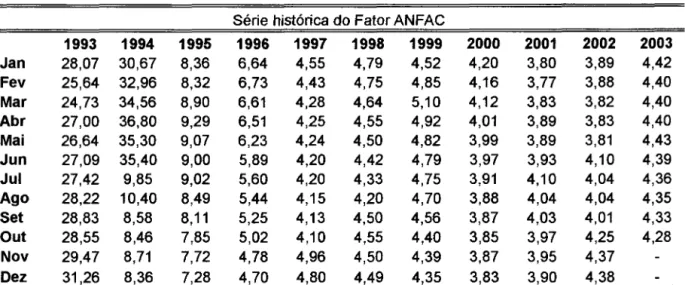

Tabela 1 - Fatores aplicados nos anos de 1993 a 2003 .. ... ... ... ... 60

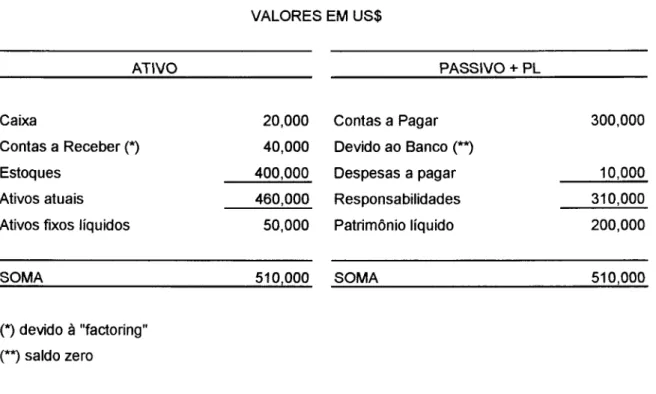

Tabela 2 - Balancete com Financiamento de um Banco Comercial... 84

Tabela 3 - Situação de um Balancete com Financiamento por Factoring ... 85

INTRODUÇÃO... ... 10

1 FUNDAMENTAÇÃO TEÓRICA ... 13

1.1 DEFINiÇÃO HISTÓRICO-CONCEITUAL DO FOMENTO MERCANTIL ... 13

1.1.1 Conceitos ... 13

1.1.2 Origens históricas ... 19

1.1.3 Evolução do factoring no mundo... 25

1.1.4 Fundamentação legal e evolução do factoring no Brasil... 28

1.2 O FACTORING E O SISTEMA FINANCEIRO NACIONAL ... 33

1.2.1 O SFN e as operações bancárias e não-bancárias ... 33

1.2.2 Atividades institucionais confundidas com o factoring... 42

1.2.2.1 Desconto bancário ... 43

1.2.2.2 Antecipação bancária ... 45

1.2.2.3 Mútuo civil... 46

1.2.3 Factoring versus instituições financeiras e agiotagem ... 47

1.3 AS MODALIDADES DE FACTORING... ... 53

1.3.1 Modalidades domésticas de factoring... 53

1.3.2 Modalidades estrangeiras de factoring... 56

1.3.3 Método de cálculo do fator... 59

1.4 OPERACIONALlZAÇÃO DO FACTORING NO BRASIL ... 63

1.4.1 As funções operacionais do Factor ... 63

1.4.2 A operação de factoring... 66

1.4.3 Os titulos negociáveis no factoring... 69

1.4.3.1 Duplicata... 69

1.4.3.2 Cheque ... 71

1.4.4 O contrato de factoring... 72

1.4.5 Principais instituições ligadas a atividade de factoring... 74

1.4.5.1 ANFAC ... 74

1.4.5.2 Factors Chain International - FCI ... 76

1.5 CENÁRIO ATUAL E EXPECTATIVAS DO FACTORING NO BRASIL 77 2 ESTUDO DE CASO... ... 87

2.1 PROCEDIMENTOS METODOLÓGICOS ... 87

2.1.1 Caracterização da Pesquisa... 87

2.1.2 Hipóteses e Premissas do Estudo... 90

2.1.3 Universo e Abrangência da Pesquisa... 92

2.1.4 Materiais e instrumentos... 93

2.2 OBSERVAÇÕES DIRETAS PRELIMINARES... 94

2.3 CONTEÚDO DOS INQUÉRITOS... 96

3 AVALIAÇÃO DA ANÁLISE CAsuísTiCA... 98

3.1 RESULTADOS E DISCUSSÕES ... 98

3.2 PROPOS~ÇÕES ... 105

3.3 SUGESTOES PARA ESTUDOS FUTUROS ... 107

CONCLUSÃO... 108

REFERÊNCIAS BIBLIOGRÁFICAS ... 111

Analisa as atividades das empresas operadoras de Factoring e descreve

resumidamente o surgimento deste segmento paralelo, suas atividades e

suas principais características no âmbito operacional, econômico, legal e

fisco-tributário. Relata que o desenvolvimento dessas atividades ocorre num

contexto de mudanças na dinâmica e na estrutura do Sistema Financeiro, de

forma semelhante ao que se verifica em termos internacionais, ao promover

alterações na forma tradicional de atuação dos bancos no Brasil a partir do

período pós-Real. Busca justificar a assertiva de que o advento das empresas

operadoras de Factoring foi essencial para o desenvolvimento de pequenas

empresas e, finalmente, apura se o programa de reestruturação do sistema

financeiro repercutiu nas atividades de Factoring. Inclui um estudo de caso

envolvendo empresas locais de fomento mercantil (no estado do Espírito

Santo) com o objetivo principal de constatar se dentre estas existem

instituições "camufladas", quais sejam, aquelas que visam somente

operações pecuniárias, assim evidenciando a prática da "agiotagem

It aims at analyzing the activities of the Factoring working companies and

describes the raising of that parallel segment, as well as its activities and its

main operational, economical, legal, tax-contributory characteristics. It is

stated that those activities have been developed in a context of dynamical and

structural changes in the National Financiai System, and the same is verified

internationally when promoting alterations in the traditional procedures of the

banks in Brazil, from the "Post-Real "period. In addition, it justifies the

assumption that the raising of the Factoring working companies has been

essential for the development of small companies. Finally, it considers the

repercussion of the restructuring of the National Financiai System to the

Factoring activities. It includes a case study involving factoring local

companies (in the State of Espírito Santo) aiming at checking if among those

companies, there are "disguised " ones, which would be the ones that focus on

pecuniary operations, thus, making evident the practice of "enterprising

INTRODUÇÃO

Com o advento do Plano Real, em julho de 1994, o novo ambiente de

estabilização macroeconômico passou a não mais suportar a dimensão que o

sistema bancário havia alcançado, em função do longo período de inflação e

desequilíbrio econômico. Várias instituições financeiras já haviam surgido para

se beneficiarem das receitas inflacionárias (ou float) obtidas entre a captação e

a aplicação de recursos. Logo, diante do novo cenário de estabilidade

econômica, todo o Sistema Financeiro Nacional teve de ser redimensionado e

reorientado para as novas formas de financiamento de suas atividades.

Com a perda das receitas inflacionárias, os bancos tiveram que explorar novas

fontes de receitas, além de adequar as suas estruturas diante do novo modelo,

principalmente como agentes da intermediação financeira, considerando que

tinham deixado essas atividades em segundo plano por um longo período

dedicado aos fáceis ganhos inflacionários. Contudo, de uma ou de outra

forma, continuaram desamparadas as microempresas, assim como os

empreendimentos empresariais de pequeno e médio porte, uma vez que, com

essa perda (float) , os bancos encontraram dificuldades em retornar as

operações de desconto de títulos.

Atualmente, o governo federal tem falado muito no empenho em aumentar o

microcrédito como forma de impulsionar o empreendedorismo, mas pouco tem

falado sobre fomento mercantil (Factoring), atividade essa que é um dos pilares

que sustenta poderosas economias, principalmente as de países da

comunidade européia.

No Brasil, o desenvolvimento dos pequenos, médios e microempresários

sempre dependeu de um agente capaz de agregar valores, impulsionar a

produção e estruturar o sistema de vendas dessas empresas, os factors.

Conceitualmente, o fomento mercantil (ou Factoring) é uma atividade complexa

prestação de serviços de suporte gerencial e financeiro; e

compra de direitos creditórios gerados pelas vendas da empresa-cliente.

Essa atividade movimentou o equivalente a R$ 30 bilhões no ano de 2002, e

cada vez está mais bem organizada, visando a profissionalização das

empresas geradoras de um grande número de empregos. Daí a importância

desse tema que também nos leva a mostrar o caráter social do Factoring que,

além de gerar inúmeros postos de trabalho, atende principalmente ao nicho dos

microempresários e das pequenas e médias empresas, setores estes que,

apesar da grande dificuldade na obtenção de recursos no setor financeiro para

financiar suas atividades, vêm tendo um crescimento significativo na conjuntura

econômica global.

Vêm à tona inúmeras questões, dentre as quais destacamos as seguintes para

o presente estudo:

o factoring se tomou um método conveniente para satisfazer a

necessidade de capital de giro das pequenas e médias empresas?

o segmento de mercado onde a empresa de factoring se situa vem

apresentando um crescimento significativo?

a propósito, este segmento vem suprindo a ocupação de um mercado

praticamente abandonado pelos bancos brasileiros? e

enfim, é certa a pressuposição de que as empresas de factoring do

Espírito Santo somente prestam serviço de compra de recebíveis das

empresas-clientes?

Para que estas perguntas sejam respondidas a contento, este trabalho está

duplamente fundamentado, posto que a partir de uma primeira vertente, levanta

a essência teórica e conceitual referente ao histórico do sistema financeiro

nacional e das empresas de fomento mercantil, assim como seu surgimento,

evolução e estágio atual. A inferência deste referencial teórico há de propiciar

respostas para as três primeiras questões. Na segunda vertente,

uma pesquisa inquisitiva para busca das respostas para a quarta e última

questão, formulada como hipótese central.

Enfim, o desenvolvimento deste trabalho está contido em três capítulos

dispostos conforme as mencionadas linhas de pesquisa, a saber:

No capítulo inicial, é efetuada uma revisão teórica e conceitual

abrangendo o Sistema Financeiro Brasileiro, desde seus marcos

históricos até a caracterização das operações financeiras bancárias e

não-bancárias, que se estende aos conceitos gerais do fomento

mercantil, descrevendo especificamente a atuação das empresas de

Factoring e, nesse contexto, suas operações;

O segundo capítulo define os materiais e procedimentos metodológicos

empregados no estudo de caso, sob a hipótese de que certas empresas

de Factoring somente prestam serviços de compra de direitos creditórios

e não outros serviços que pressupõem a atividade de fomento mercantil,

servindo apenas como um agente para a obtenção de financiamento; e

Finalmente, o último capítulo descreve os resultados e discussões que

validam (ou não) a hipótese precedente, encerrando com uma conclusão

sobre as demais questões formuladas neste trabalho como um todo.

Num país onde as taxas de juros estão situadas em um patamar bem acima da

média mundial e, por conseguinte, o custo de produção e manutenção das

empresas está cada vez mais alto e difícil, podemos notar que existe uma

busca por fontes de financiamento alternativas, o que pode levar a uma

distorção do papel das empresas de Factoring no Brasil, as quais correm riscos

elevados em face das incertezas e mudanças conjunturais que sofre a nossa

1 FUNDAMENTAÇÃO TEÓRICA

1.1 DEFINiÇÃO HISTÓRICO-CONCEITUAL DO FOMENTO MERCANTIL

1.1.1 Conceitos

O conceito de factoring pode ser expresso como sendo a compra parcial ou

total das contas a receber de uma empresa por outra, denominada factor, a

qual assume o risco de crédito mediante uma remuneração, além da

possibilidade de prestação de serviços no âmbito da gestão financeira.

Segundo Leite1, o factoring é uma atividade mista, pois envolve serviços e

compra de créditos (direitos creditórios) resultantes de vendas mercantis.

Factoring é fomento mercantil, uma vez que expande os ativos das empresas

clientes, aumentando suas vendas, eliminando seu endividamento e

transformando as suas vendas a prazo em vendas à vista. É a prestação

contínua e cumulativa de serviços de assessoria mercadológica, creditícia, de

acompanhamentos de contas a receber, etc. Outras definições são expressas

por diferentes autores, conforme se segue, iniciando pelo entendimento de

Phelps2 ao expressar o seu conceito de Factoring:

Modem factoring involves a continuing agreement under a financiai institution assumes the credit and collection function for its client, purchases his receivables as they arise without recourse to him for credit losses, and, beca use of these relationships, performs other auxiliary functions (usually financiai or advisory in nature) for its client. ( ... ) It is to be noted that the

receivables purchased in a factoring operation are accounts and sometimes

from trade acceptances and single payment notes not installment, sales contracts.3

1 LEITE, Luiz Lemos. Factoring no Brasil, 6 ed. São Paulo: Atlas, 1999.

2 PHELPS, Clyde W. The role

o,

Factoring in Modem Business Finance. 2 ed. Baltimore:Commercial Credit, 1962.

3 Tradução nossa: "Factoring modemo envolve um acordo contínuo, em que uma instituição

Rizzardo conceitua O Factoring como:

a relação jurídica entre duas empresas, em que uma delas entrega à outra um

título de crédito, recebendo, como contrapartida, o valor constante no título, do qual se desconta certa quantia, considerada a remuneração pela transação.4

Já Montezano5 define Factoring como a oferta de serviços diversos através da compra de créditos de curto prazo que as empresas, geralmente pequenas e

médias, tenham (ou venham a ter) em carteira e, por sua vez, Bulgarelli6, de

forma simples, traduz o Factoring como a venda de faturamento de uma

empresa para outra que se incumbe de cobrar, e que recebe em troca

comissão e juros, no caso de adiantamento.

Deve ser destacado que, para Luiz Lemos Leite, presidente da ANFAC e autor

de inúmeras obras sobre o tema em questão, as empresas de factoring não

cobram juros, pois não são empresas financeiras, e sim, comerciais,

prestadoras de serviços diversos. Para ele, a remuneração recebida pelas

factoring se dá em forma de ad valorem (comissão pelos serviços prestados) e

de deságio dos seus títulos negociados, chamado de fator de compra. Essa é

uma discussão polêmica que será abordada sob diversos prismas nos tópicos

subseqüentes deste trabalho.

o

eminente autor reflete uma definição, para o caso brasileiro, revelando que:o factoring é uma atividade eminentemente comercial que consiste em oferecer três tipos de serviços ao pequeno e médio empresário, tal como imagino deva ser operado no Brasil, a saber: assessoria administrativa(análise de riscos e gestão financeira); cobrança de títulos oriundos das vendas a prazo; e, aquisição definitiva de ativos ou direitos de créditos. 7

4 RIZZARDO, Arnaldo. Factoring. 2 ed. rev., atual. e ampl. São Paulo: Revista dos Tribunais,

2000, p. 11.

5 MONTEZANO, Roberto. Factoring .. Rio de Janeiro: IBMEC (Instituto Brasileiro de Mercado

de Capitais), 1983.

6 BULGARELLI, Waldirio. Contratos mercantis. 10 ed. São Paulo: Atlas, 1998.

E prossegue:

Como conseqüência da prestação de todos esses serviços, o factoring adquire

as contas a receber, mediante um preço à vista, transforma as vendas a prazo

(faturadas) em vendas à vista, ou seja, as contas a receber em

disponibilidades, sem criar exigibilidades, porque adquire à vista parte do ativo realizável representado pela rubrica contas a receber da pequena e média

empresa.8

As diferentes definições de factoring exibem as várias faces dessa atividade, a

qual se incorporam técnicas de gestão financeira e técnicas de gestão

comercial. A gestão financeira se dá no momento da mobilização dos créditos,

assumindo seus riscos. Essa técnica é enfatizada quando o agente de fomento

comercial ou mercantil antecipa créditos, antes dos seus vencimentos, à

empresa-cliente, utilizando uma taxa de desconto para atualizar os valores

negociados. Já em relação à gestão comercial, ocorre quando o factor assume

as atividades de crédito e cobrança, passando pela análise de risco, podendo

até mesmo executar serviços de faturamento e contabilidade, prestados como

consultoria.

o

pressuposto básico do factoring é a comprovação de prestação de serviços conforme a doutrina de Ottawa9. A segunda parte da operação consiste nacompra de recebíveis, na qual a empresa-cliente, ao produzir e vender sua

mercadoria (produto ou serviço), emite documentos(nota fiscal e duplicata)

necessários para caracterizar uma transação comercial. De posse desses

documentos, a empresa-cliente vende à vista seus direitos sobre as vendas

anteriormente realizadas, os quais são comprados pela empresa de fomento

mercantil. Por tratar-se de uma transação mercantil, à vista, é necessário que

sejam estipulados o preço e as condições para que essa transação seja

8 LEITE (1999, p. 18).

9 A definição do factoring moderno foi aprovada pela Convenção Diplomática de Ottawa

realizada, não sendo cabível, portanto, cogitar-se da cobrança de juros. Esse

deságio cobrado pela empresa faturizadora é conhecido por fator de compra e

contém todos os componentes do custeio das operações.

Consubstanciado na mencionada Convenção de Otawa, o factoring foi

conceituado legalmente10 como a atividade de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção

de riscos, administração de contas a pagar e a receber, conjugada com a

compra de créditos de empresas - resultantes de suas vendas mercantis a

prazo, ou de prestação de serviço -, excluídas transações de consumo,

representadas pela compra de produtos destinados ao uso pessoal, familiar ou

doméstico.11

Por isso, conforme a Resolução n. 2.144/95 do BACEN, a prática de qualquer

ato financeiro alheio a esta definição legal, viola a Lei de Crimes contra o

Sistema Financeiro (Lei n. 7.492/86), conforme Barros12, e contraria a Lei de

Reforma Bancária 13.

Segundo Diniz14:

o contrato de faturização, de fomento mercantil ou factoring é aquele em que um industrial ou comerciante (faturizado) cede a outro (faturizador), no todo ou em parte, os créditos provenientes de suas vendas mercantis a terceiro, mediante o pagamento de uma remuneração, consistente no desconto sobre os respectivos valores, ou seja, conforme o montante de tais créditos. É um

10 A definição conceitual foi adaptada pela Lei n. 8.981/95, arts. 28, § 1°, c. 4 e 48, parágrafo

único, c. 4.

11 Referido conceito foi posteriormente confirmado, em seus exatos termos, pelo art. 58 da Lei

n.o 9.430/96.

12 BARROS, José Roberto Mendonça. Análise do Ajuste do Sistema Financeiro no Brasil.

SPE Secretaria de Política Econômica do Ministério da Fazenda. Artigo disponibilizado pela Internet no site <www.fazenda.gov.br>. Acessado em 15/10/2002.

13 BRASIL, Lei n.o 4595, de 31 dezembro de 1964. Dispõe sobre a política e as instituições

monetárias, bancárias e creditícias, cria o Conselho Monetário Nacional e da outras providências. Diário Oficial [da] República Federativa do Brasil, Brasília, pág 12081, 31 de dez. 1964 (retificada na edição de 03 de fev. 1965 à pág 1321).1964.

14 DINIZ. Maria Helena.Tratado Teórico e Prático dos Contratos. São Paulo: Saraiva, 1999,

contrato que se liga à emissão e transferência de faturas. ( ... ) É, portanto, o contrato principal celebrado entre a empresa de factoring e seu cliente, para aquisição de créditos faturados pelo último, que transfere àquela empresa seus direitos creditários decorrentes de venda mercantil ou prestação de serviços.

Martins descreve que:

o contrato de faturização, ou factoring, é aquele em que um comerciante cede

a outro os créditos, na totalidade ou em parte, de suas vendas a terceiros, recebendo o primeiro do segundo, o montante desses créditos, mediante o

pagamento de uma remuneração. 15

o

Unidroit, através de técnicos, juristas e empresários, estudou o factoringdurante 14 anos, produzindo muitos relatórios, dos quais se extraíram

preciosos subsídios. Dentre as conclusões, convém ressaltar aquela que

estabelece que só o contrato que inclua a realização de, no mínimo, dois dos

seguintes serviços, em bases contínuas, será considerado como factoring:16

Acompanhamento comercial e das contas a receber e a pagar;

Exame da situação creditícia da empresa compradora dos produtos;

Seleção de riscos;

Cobrança; e

Suprimento de recursos.

Sendo um conjunto de serviços de apoio gerencial e de fornecimento de

recursos à empresa-cliente, mediante a venda de sua produção, o factoring só

pode ter como clientes pessoas jurídicas(empresas), visto que é um

mecanismo intrinsecamente vinculado ao setor produtivo(de bens ou serviços):

É a prestação de serviços, em base contínua, os mais variados e abrangentes, conjugada com a aquisição de créditos de empresas, resultantes de suas vendas mercantis ou de prestação de serviços, realizadas a prazo. Esta

15 MARTINS, Fran. Contratos e Obrigações Comerciais. Rio de Janeiro: Forense, 2000, p.

469.

16 ANFAC - Associação Nacional das Empresas de Factoring. Cartilha: o que é Factoring,

definição, aprovada na Convenção Diplomática de Ottawa, em maio de 1988, da qual participou o Brasil com mais 52 Nações, consta do Art. 28 da Lei 8981/95. No Brasil, traduzimos a expressão FACTORING, de origem latina, para fomento mercantil. As empresas aqui são conhecidas como sociedades de fomento mercantil. São sociedades mercantis, registradas e arquivadas nas

Juntas Comerciais.17

De acordo com a Factors Chain Intemational (IFC), instituição internacional de

empresas independentes de fomento mercantil, podemos destacar a seguinte

definição:

(. . .) factoring is a complete financiai package that combines credit protection, accounts receivable bookkeeping, and col/ection services. It is an agreement befINeen the factor and a sel/er. Under the agreement, the factor purchases the sel/er's accounts receivable, norrnal/y without recourse, and assumes the responsibility for the debtor's financiai ability to pay. If the debtor goes bankrupt or is unable to pay it's debts for credit reasons, the factor wil/ pay the sel/er. When the sel/er and the buyer are in different countries the service is cal/ed intemational factoring. 18 19

Destacados os diferentes conceitos sobre o tema aqui desenvolvido, a

definição que melhor configura o factoring, nos dias atuais, é a de Leite(1999),

a qual abrange todas as atividades que podem ser desenvolvidas pela empresa

de fomento mercantil, como a compra de direitos de crédito e a prestação de

serviços para suas empresas-clientes, assim como a diferença entre empresas

de fomento mercantil e instituições financeiras, a qual será abordada

posteriormente nesse trabalho.

17'd ibid.

18 Tradução nossa: "( ... ) factoring é um pacote financeiro completo que combina proteção de

crédito, gerenciamento de contas a receber e serviços de cobranças. Esse é um acordo entre o facto r e o vendedor. Sob o qual, o factor adquire as contas a receber do vendedor, normalmente sem recurso, e assume a responsabilidade para o devedor de pagar. Se o devedor tomar-se insolvente ou não ter como pagar por razões de crédito, o factor pagará ao vendedor. Quando o vendedor e o comprador estão em países diferentes, o serviço é chamado de factoring internacional".

19 IFC - Factors Chain International Home page da instituição disponível na internet no site

1.1.2 Origens históricas

A palavra factoring é de origem inglesa, enraizada no latim - do verbo facere

(fazer), de onde provém o substantivo factor (declinação nominativa), factoris

(declinação genitiva), com o significado de aquele que faz alguma coisa, que

desenvolve ou fomenta uma atividade. O sufixo ing é proveniente do inglês,

que acoplado ao substantivo factor, expressa em fazendo, ou em agindo.

A origem do factoring, conforme respeitados pesquisadores, remonta-se na

mais longínqua Antigüidade. Sebastião de Nóbrega Pizarro e Margarida

Mendes Calixto, autores portugueses, citados por Donini20, afirmam que:

Como em quase todas as relações de caráter comercial, é difícil situar o aparecimento do factoring, ou melhor, da atividade dos factors. Houve quem encontrasse reminiscências deste tipo de atividade na cultura neobabilônica dos Caldeus, onde um sujeito, mediante o pagamento de uma comissão, garantia a cobrança de créditos.21

Nas antigas Grécia e Roma, comerciantes incumbiam a agentes (factors) ,

disseminados por lugares diversos, a guarda e venda de mercadorias de sua

propriedade. A expressão factors, em seu sentido original de "agente mercantil"

para os romanos, designava o comerciante que exercia suas atividades por

conta de outros comerciantes.

No mundo antigo, fenícios, gregos e romanos, que estabeleciam seus pontos

às margens do mar Mediterrâneo, eram considerados comerciantes

especializados que recebiam, armazenavam e vendiam as mercadorias e

faziam cobrança por conta de seus comitentes, mediante uma remuneração.22

Na Idade Média, os factors se tornaram itinerantes, pois percorriam longas

distâncias entre as várias regiões da Europa e do Oriente Médio, como agentes

20 DONINI, Antonio Carlos. Factoring: de acordo com o novo Código Civil. Rio de Janeiro:

Forense, 2002.

21

_ _ _ _ , 2002, p. 13.

de compra e venda de produtos, mercadorias e especiarias, desenvolvendo

intenso comércio.

Nos séculos XVI e XVII, a política de expansão colonial adotada pela Inglaterra,

Países Baixos, Portugal e Espanha, valorizou a missão dos factors que

notoriamente itinerantes, foram obrigados a instalar-se nas colônias de

além-mar, tornando-se os representantes e depositários locais das mercadorias

enviadas pelos comerciantes das metrópoles européias.

No período da colonização, a origem do factoring, da forma como praticado na

atualidade, remonta a partir do século XVI na Inglaterra, juntamente com os

descobrimentos marítimos e a colonização britânica no novo mundo, segundo o

professor Jacobo Leonis, citado por Donini23:

o

modemo factoring tem seu antecedente mais remoto no século XIV, naInglaterra, quando foi utilizado ali exclusivamente no mercado têxtil, no setor da lã. As peças de lã confeccionadas pelos fabricantes eram aceitas em regime de consignação por determinados comerciantes que as vendiam a outros e por alguma razão especial os consignatórios garantiam aos fabricantes a cobrança de seus créditos comerciais contra os adquirentes.

Durante os séculos XVII e XVIII, o factoring adquiriu grande importância na

América anglo-saxônica, onde os factors representavam e trabalhavam para

interesses britânicos, recebendo e distribuindo as mercadorias importadas,

efetuando a cobrança das mesmas e ainda efetuando antecipações ou

adiantamentos aos exportadores ingleses.

Mais tarde, com a emancipação dos Estados Unidos da América (EUA), e com

a promulgação das primeiras leis alfandegárias protetoras de sua indústria, os

factors dali se desligaram dos exportadores da antiga metrópole e começaram

a empregar seus conhecimentos e sua capacidade econômica em benefício

dos fabricantes do novo país. No século XVIII, com a implantação da indústria

têxtil na colônia americana, tornou-se preponderante a função do factor, que

era designado nos contratos com o nome de Agents e Factors. Finalmente, em

1808, na cidade de Nova York, surgiu a primeira operação, que, realizada por

um factor, passou a ser denominada universalmente como factoring.24

Nos Estados Unidos, até as primeiras três décadas do século XX, o factoring

estava direcionado às manufaturas de algodão, lã e indústria têxtil. Mas, devido

às crises bancárias de 1931 e 1933, o factoring, que ficava à margem das

rigorosas regulamentações bancárias dos Estados Federais da União,

começou a estender-se para outras indústrias como móveis, sapatos, plásticos,

produtos químicos, couro, desenhos e brinquedos, e, posteriormente, de

eletrodomésticos. Assim, por conhecer melhor a solvência dos compradores, a

função do factor era representar os vendedores da metrópole que, ao

tornarem-se os cobradores normais dos créditos decorrentes das vendas,

passaram a adiantar dinheiro em relação aos créditos e, finalmente, a garantir

o adimplemento dos adquirentes das mercadorias.

Essa familiaridade e um clima de confiança que se criava entre os agentes e

vendedores, fizeram com que os pagamentos fossem remetidos logo que

recebidos com uma dedução de uma comissão remuneratória. Posteriormente,

os agentes recebiam os valores junto aos adquirentes, quando efetivamente se

reembolsavam dos pagamentos adiantados. Dessa forma, o factor passou, de

um simples comissário, a assumir uma posição de financiador de comerciantes,

adquirindo os seus créditos mediante o pagamento dos mesmos em épocas

combinadas mas, em regra, antes do vencimento.

A respeito destes marcos históricos, LUZ25 (1996) comenta que:

( ... ) Essa simples corretagem comercial sofreria, nos Estados Unidos,

surpreendente evolução. A princípio desenvolveu-se ligada especialmente à

importação de produtos ingleses e, mais tarde após a declaração de

independência, voltada à produção interna. Alguns desses corretores

comissionados foram criando formas de participação mais ativa no negócio de seus representados. Passaram estão a garantir as vendas, mantendo cativo o

24 DONINI (2002, passim).

25 LUZ, Aramy Dornelles. Negócios Jurídicos Bancários. São Paulo: Revista dos Tribunais,

mercado, a garantir o pagamento das vendas, assumindo a prestação de serviços burocráticos, os mais variados, que vão desde a elaboração da contabilidade interna, à emissão de faturas, serviço de cobrança, seleção de clientes, elaboração de produto, marketing, intermediação na compra de matéria prima, controle de custos de produção, compra de créditos, enfim, verdadeira prestação de serviços de administração global. (Luz, 1996: 257)

A origem do factoring remonta de longínquos tempos, quando Hamurabi, o

mais famoso soberano da Babilônia, há mais de dois mil anos antes da nossa

era, fez gravar, como parte do chamado "Código de Hamurabi" 26, fórmulas de

gestão comercial e normas que regulamentavam os procedimentos do

comércio daquela época. É do "Código de Hamurabi" que partem as origens

históricas dos bancos e de outras atividades comerciais relacionadas com o

crédito, dentre elas, o factoring. 27

A figura do agente mercantil nasceu com a civilização para facilitar e

incrementar o comércio, que era, naqueles tempos, baseado nas trocas de

mercadorias - o escambo, uma vez que não existia moeda. A troca(venda) de

mercadorias ou ativos com a finalidade de obter os recursos necessários para

o comerciante tocar e girar os seus negócios é tão antiga quanto o comércio

em si, e utilizada para contornar dificuldades encontradas na comercialização

das mercadorias. Assim, verifica-se que comprar créditos comerciais para

levantar recursos é uma prática dos primórdios da civilização, como consta dos

registros históricos dos negócios, para fazer capital de trabalho.

Segundo Leite28, por volta de 1200 a.C., os fenícios dominaram o comércio do

Mar Mediterrâneo e chegaram à Península Ibérica, onde desenvolveram

substancialmente o seu comércio. Movidos pela necessidade de reduzir o

26 Pesquisadores como Hillyer (1941), citado por Vieira (1999, p. 8), buscaram a origem

histórica dos bancos e de outras atividades comerciais relacionadas com o crédito, dentre as quais, localiza-se, o Factoring. Encontrando informações de que, há mais de 2000 anos de nossa era, Hamurabi, Rei da babilônia, fez gravar um bloco de pedra, como parte do chamado "Código de Hamurabi", fórmulas de gestão comercial e normas que regulamentavam os procedimentos do comércio e do crédito naquela época.

27 LEITE, Luiz Lemos. Factoring no Brasil. Sed. São Paulo: Atlas. 1997. p.19.

"risco de crédito" mediante a presença física de seus agentes no mercado de

destino e para expandir as suas relações comerciais, os fenícios criaram suas

factorias - centros comerciais. O centro comercial mais desenvolvido do

Mediterrâneo foi Cartago, construído pelos fenícios e muito cobiçado pelos

romanos, que lutaram de 264 a 146 a.C. (Guerras Púnicas) para conquistá-lo.

Já os romanos, que construíram um dos maiores impérios da História,

organizaram sua economia explorando as possibilidades comerciais das várias

regiões subjugadas29. Para isso, estabeleceram em pontos estratégicos do seu

vasto território a figura do factor, na maioria das vezes, um comerciante

próspero e de boa índole, conhecido em determinada região e que se

encarregava de promover o comércio local, de prestar informações creditícias

sobre outros comerciantes, receber e armazenar mercadorias provenientes de

outras praças e fazer a cobrança, pela qual recebia em pagamento uma

remuneração. Era um verdadeiro consultor de negócios, um agente mercantil.

O uso milenar das funções de um factor, por comerciantes, tinha como objetivo

facilitar e garantir bons negócios. Os factors, por serem profundos

conhecedores do mercado e da tradição creditícia dos comerciantes locais,

agiam como intermediários nas trocas comerciais e no desenvolvimento da

economia romana. Desempenharam um papel de tanta importância, que

mesmo com a decadência do Império Romano, os factors continuaram a

exercer as suas funções.

Segundo Leite30, esta forma contratual se disseminou, a partir da Idade Média,

em outros povos, desenvolvendo-se com grande expansão na época dos

grandes descobrimentos, em que, principalmente, a Espanha, Holanda,

Inglaterra, Veneza e Portugal lideravam o comércio internacional, com a

conquista de seus territórios ultramarinos. Portugal, em particular, estabeleceu

29 LEITE, 1997, p. 20.

em suas colônias da Ásia e da África, as factorias, centros polarizadores entre

a Metrópole, as colônias e outros povos vizinhos.

Nos Estados Unidos, ainda colônia inglesa, esse sistema apresentava

características especiais, pois os factors não apenas administravam e vendiam

os estoques de produtos para os seus proprietários na Europa, como também

garantiam o pagamento como agentes deI credere.

Na época dos grandes descobrimentos, países como Portugal, por exemplo,

estabeleceram em suas colônias da Ásia e da África, as factorias - empórios,

armazém de mercadorias, um centro polarizador entre a Metrópole, as colônias

e outros povos vizinhos. Mas o factoring, como negócio moderno, foi

desenvolvido na Inglaterra que, em suas operações comerciais do século XVI,

indicava um agente comercial (factor) para vender mercadorias a terceiros em

nome próprio, contra o pagamento de uma comissão.

Silva31 descreve que, em face das grandes distâncias entre os centros

consumidores do Estados Unidos, os industriais locais também começaram a

utilizar-se dos serviços dos factors para expandir seus negócios.

Com o crescimento populacional, o comércio entre colônias e a Inglaterra também aumentou, e com isso também houve um aumento da participação da

atividade de factoring. Com a revolução industrial, a indústria têxtil foi

fortemente impulsionada pela mecanização e seus produtos eram levados para as colônias americanas. Pode-se dizer que a primeira grande indústria a utilizar os serviços de factoring foi a indústria têxtil e, ainda hoje, aproximadamente 200 anos após a revolução industrial, a indústria têxtil continua ocupando posição entre as que mais se utilizam desse serviço. ( ... ) Pode-se dizer que a atividade de factoring cresceu junto com a indústria têxtil, sendo que ocupou papel de grande importância; quando do início da revolução industrial, os

factors desempenharam importante papel atuando com vendedores dos produtos (têxteis em especial) britânicos e desempenhando as funções de garantia de crédito e cobrança, e adiantando fundos para os fabricantes britânicos. Acreditamos, então, que o factoring faz parte da cultura da indústria têxti I. 32

31 SILVA, Eduardo Menezes da. Análise da Evolução das Operações de Factoring. São

Paulo: EAESP/FGV, 1995 (Dissertação de Mestrado).

o

factor, que no seu sentido primitivo prestava serviços de comercialização, distribuição e administração, agregou a função de fornecedor de recursos e,por conseguinte, com a venda de créditos oriundos da venda dos bens pelos

fornecedores, adquiriu o direito de cobrá-los, como seu legítimo proprietário,

surgindo assim o sentido moderno do factoring. Assim, os factors prosperaram,

passaram a pagar à vista aos seus fornecedores o valor das vendas por estes

efetuadas, antes mesmo de os compradores o fazerem, o que será

comprovado adiante conforme os registros de Leite.

o

factor, a par dos serviços prestados, substitui o comprador final daquela mercadoria. Como as comunicações eram precárias, o produtor enviava, emconsignação, seus bens para que o agente mercantil vendesse e despachasse

para o comprador final, onde "( ... ) o factor se revelava uma espécie de agente

ou representante externo de algumas atividades comerciais".33

Desse modo, o factoring evoluiu de um simples contrato de comissão para

constituir um contrato em que o factor assume a posição de financiador dos

comerciantes, adquirindo os seus créditos, mediante o pagamento dos mesmos

em épocas aprazadas, porém antes do vencimento.

1.1.3 Evolução do factoring no mundo

A América do Norte era uma grande fonte de matéria-prima para os países da

Europa e, durante muito tempo, a colônia teve como principal fonte de renda a

exportação de produtos, como madeira e peles, para o continente Europeu.

Posteriormente, a América do Norte, tornou-se um excelente mercado para que

os produtos acabados, oriundos da Europa, fossem vendidos. Os

norte-americanos tinham seus agentes nas capitais européias, principalmente

Londres, para facilitar a distribuição de seus produtos. Com o desenvolvimento

da colônia, esses agentes passaram a atuar tanto na Europa como na América

do Norte, e eram responsáveis pela intermediação das vendas e

armazenamento das mercadorias, além de serem responsáveis pelas

cobranças dos créditos gerados por essas transações. Esses agentes eram

chamados de factors. Com o aumento dos negócios, os agentes de factoring

passaram a antecipar recursos para os proprietários das mercadorias, como se

vê no texto de Silva:

Com o crescimento do volume das transações e conseqüentemente da colônia,

o papel dos factors começa também a crescer. E ele passa então a também

adiantar fundos aos fabricantes antes da cobrança dos valores referentes às

vendas. Como garantia os factors mantinham uma parte do estoque em seu

poder, e cobravam juros referentes aos valores adiantados por proverem liquidez aos fabricantes. Aspectos como grandes distâncias (e a difícil

comunicação entre fabricante e consumidor final) faziam do factoring um bom

nicho de mercado. Assim, as principais funções do factoring eram as seguintes:

distribuição de bens, avaliação de risco de crédito, contabilidade das transações e empréstimo de fundos aos fabricantes. Após o final da Guerra

Civil americana, o papel do factoring começa a mudar, vindo de encontro com

uma nova dinâmica das relações entre Europa e América do Norte. ( ... ) Sua importante função de armazenador de produtos passa a ser desempenhada pelos próprios fabricantes americanos que estão próximos dos seus consumidores. A função de vendas ( ... ) passa a ser desempenhada também pelo fabricante. O papel então que o factoring intensifica a sua participação é na intermediação financeira das operações e suas principais funções passam a ser as seguintes: adiantavam fundos em relação a recebíveis, cobravam, mantinham a contabilidade e assumiam riscos. ( .. ) O fabricante passa a ser conhecido como cliente de factoring. 34

Nota-se, então, uma mudança estrutural nesse nicho de mercado, onde

pequenas empresas de factoring fundiram-se, dando início a grandes

corporações de factoring, e passando a atuar em nichos de mercado

específicos, como por exemplo, o da indústria têxtil. A principal característica

dos contratos de factoring nos Estados Unidos(EUA) é a de que as operações

são feitas sem o direito de regresso( a empresa-cliente não tem mais risco

sobre aquele crédito, a partir do momento que ela o vende para a empresa de

factoring) salvo algumas situações como, por exemplo, a mercadoria estar

defeituosa, neste caso a factoring volta-se contra o cedente( empresa-cliente)

do título para cobrar o crédito. 35

Na década de 60, na Europa, quando o factoring assumiu sua forma atual, o

First National Bank, já estabelecido nos EUA, implanta um projeto de factoring

como forma de auxiliar as transações de comércio internacional entre EUA e

países da Europa. A esse respeito, comenta Silva:

A idéia era desenvolver uma rede de empresas de factoring localizada na Europa visando principalmente o apoio ao comércio local, doméstico, de cada país. Para a operação internacional, efetuariam negócios com outras empresas da rede. Para a exportação iriam transferir as faturas de exportação, recebidas de seus clientes, para a empresa localizada no país do importador, onde reside o devedor. ( ... ) Para a importação, receberiam as faturas de devedores no seu país, transferidas pelos representantes ou filiais estrangeiras do grupo. A vantagem é que o serviço seria fornecido em base local pela empresa localizada no país onde o risco existe - o país importador - que conhece o mercado, a operação doméstica, fala a mesma língua do devedor e estaria em uma melhor posição para apreciar a situação financeira do devedor, a extensão do crédito, os procedimentos necessários e todos os trâmites legais. Se uma dívida aprovada pelo factoring no país da importação não é paga, o factoring de importação pagaria ao factoring de exportação no período aprazado acordado após a data aprazada inicial. ( ... ) Assim nasceu a rede internacional que originou a FCI, Factoring Chain International, que junto com a IFG,

Intemational Factoring Group, são hoje duas organizações que têm por principal objetivo a divulgação do factoring.36

Atualmente, ocorre na Europa uma grande participação do setor bancário nas

empresas de factoring, as quais, em sua maioria, são subsidiárias de bancos

comerciais. Os principais serviços oferecidos das empresas européias são:

cobertura de riscos, cobrança e fomento às empresas-clientes.

Como também sucede nos EUA, as empresas de factoring européias podem

fazer captação de recursos no mercado interbancário, por serem consideradas

35 Existe uma diferença básica entre a atividade de factoring desenvolvida nos Estados Unidos

e no Canadá, apesar de o factoring ter surgido também no período colonial. No Canadá as empresa de factoring passaram a ser grandes empresas mercantis. A maioria das empresas canadenses não adianta recursos para suas empresas-clientes, elas atuam nas áreas de garantia de crédito, serviços de cobranças e contabilidade (Silva, 1995).

instituições financeiras. Os principais clientes dessas empresas na Europa

estão dispostos de forma variada. Já nos países da Ásia e Oceania, o factoring

somente se desenvolveu na década de 80. Sua participação apresentou

crescimento com base no comércio internacional, devido, principalmente, ao

"boom" das economias emergentes dessas regiões.

Alguns países, como Japão e Taiwan, têm legislação que impede a operação

desse tipo de empresa, pois os devedores são obrigados a pagar suas dívidas

diretamente aos compradores. Vale ressaltar a tendência de as empresas de

factoring também estarem ligadas a grupos de bancos ou instituições

financeiras.

1.1.4 Fundamentação legal e evolução do factoring no Brasil

A atividade de fomento mercantil ou factoring no Brasil, segundo Leite37,

começa a tomar forma em fevereiro de 1982, quando foi fundada a ANFAC,

que tem por finalidade divulgar os verdadeiros conceitos do factoring, como

mecanismo sócio-econômico, de apoio gerencial e financeiro, sobretudo para

as empresas de médio e pequeno porte, bem como prestar toda assistência

necessária às afiliadas sociedades de fomento mercantil.

Isto quer dizer que a introdução do factoring no Brasil foi preconizada como um

meio de atender às pequenas e médias empresas, na obtenção de capital de

giro, sem as dificuldades observadas no desconto bancário, muitas vezes de

difícil acesso aos "pequenos comerciantes". Mas houve um tempo em que

simplesmente se vedava a prática do factoring por empresas não autorizadas

pelo Banco Central do Brasil (art. 18 da Lei nO 4.595/64).38

37 LEITE (1999).

Não era bastante o registro perante às Juntas Comerciais. Impunham-se os

complexos trâmites exigidos para a constituição de um estabelecimento

financeiro, a fim de viabilizar a atuação no ramo. Nesse contexto, surgiu a

circular proibindo a constituição de sociedades de fomento mercantil enquanto

não viesse a regulamentação própria emanada do CMN.

o

Banco Central defendeu a tese de que as operações de factoringapresentam, na maioria dos casos, características e particularidades daquelas

privativas das instituições financeiras autorizadas pelo Banco Central. No

entanto, decisões da Justiça fizeram com que o Banco Central reconsiderasse

sua posição. Não existia, na verdade, óbice às operações envolvendo o

factoring. Exigia-se, porém, a chancela do Banco Central, o que tornava

extremamente difícil a constituição de empresas no setor. Este primeiro evento

foi marcante da história do factoring do Brasil, considerando seus ditames

abaixo destacados:

Em fase das disposições da Lei nO 4.595 de 31.12.64, em especial as contidas em seus artigos 2°, 3°, inciso V. 48

, incisos VI e VIII, 10, inciso V. 11 inciso VII e

44. § 7°., o Banco Central do Brasil, ouvido o Conselho Monetário Nacional, em

sessão realizada nesta data, decidiu tomar públicos os seguintes esclarecimentos:

I - As operações conhecidas por factoring, 'compra de faturamento' ou denominações semelhantes, em que, em geral, ocorre a aquisição, administração e garantia de liquidez dos direitos creditórios de pessoas jurídicas decorrentes de faturamento da venda de seus bens e serviços -apresentam, na maioria dos casos, características e particularidades próprias daquelas privativas de instituições financeiras autorizadas pelo Banco Central. 11 - Assim, e até que a matéria seja regulamentada pelo Conselho Monetário Nacional, as pessoas físicas ou jurídicas não autorizadas que realizarem tais operações continuam passíveis, na forma prevista no 47° do artigo 41 da Lei nO 4.595 de 31.12.64, das penas de multa pecuniária e detenção de 1 (um) a 2 (dois) anos, ficando sujeitos a estas seus administradores, quando pessoas jurídicas. 39

Este ato, injusto, ambíguo e atípico, que proibia e perseguia o funcionamento

do fomento mercantil, fez com que as entidades ligadas ao factoring lutassem

o

ato foi revogado pela Circular 1359, de 30 de setembro de 1988, que reconhecia que o factoring era uma atividade séria com o objetivo econômicoclaro de ser um mecanismo de apoio às micro, pequenas e médias empresas,

sancionando o caráter mercantil das transações dos facforings. Atualmente,

atualmente vários atos administrativos e legislativos infraconstitucionais

corroboram os conceitos expostos e ratificam a disciplina jurídica do factoring

como instituto regido pelos princípios do direito mercantil, oferecendo-lhe o

suporte legal e operacional.

o

factoring é uma atividade comercial, onde não se atua na captação, coleta ou intermediação de recursos financeiros. Conseqüentemente, para a constituiçãode suas empresas ou firmas se procederá normalmente como em outros casos

dos mais diversos ramos de empresas e firmas comerciais. Ou seja, é

suficiente o arquivamento dos estatutos ou dos atos formais na Junta

Comercial.

Operacionaliza-se sob um contrato atípico, vez que não existe legislação

específica, no Brasil, regulamentando ou enquadrando a atividade no direito

positivo. No entanto, aproveita integralmente os princípios e dispositivos de

vários diplomas legais e vai, aos poucos, adquirindo foros ou contornos

próprios no campo do direito.

As mais de setecentas sociedades de fomento mercantil filiadas ao Sistema

FEBRAFAC/ANFAC são sociedades legalmente constituídas, com sua

atividade econômica definida no seu objeto social, e registradas nas Juntas

Comerciais. Ao associar-se, essas sociedades firmam um termo de

compromisso de: praticar o factoring como factoring, dentro da legalidade;

contabilizar todas operações realizadas com base no contrato de fomento

mercantil celebrado com suas empresas clientes (exclusivamente pessoas

jurídicas); pagar regularmente todos os impostos (IR, CSLL, COFINS, PIS,

INSS, CPMF e ISS); contribuir para o incremento das atividades produtivas;

39 Destaque recortado da Circular nO 703, de 16 de junho de 1982, da Diretoria do Banco

concorrer para melhorar a liquidez do sistema econômico e não utilizar

mecanismos de intermediação de recursos no mercado privativo das

instituições financeiras autorizadas a funcionar pelo Banco Central.

o

fomento mercantil deve ser encarado como mecanismo de suporte ao segmento da pequena e média empresa e não como alternativa para mascararnegócios legalmente privativos de instituição financeira, ou para justificar

sofisticados planejamentos tributários ou outros tipos de negócios pouco lícitos

acobertados com o nome de factoring. O factoring só pode operar com pessoas

jurídicas, enfatizando e priorizando o setor da produção industrial.

No Brasil, o factoring, revestido de suas características propnas, não está

sujeito às sanções da Lei n.o 4.595/64, conforme o pacto firmado pela ANFAC

com as autoridades.

A ANFAC dispõe, desde 1988, de um Código de Ética, Disciplina e

Auto-regulamentação, orientando suas filiais a operar o factoring como factoring, por

entender que operações feitas com características daquelas privativas de

instituições autorizadas a funcionar pelo Banco Central estão enquadradas nas

disposições dos arts. 17, 18 e 44 da lei n.O 4.595/64. Isto quer dizer que

pessoas físicas ou jurídicas que infringirem as disposições legais citadas

estarão sujeitas a processo de ordem administrativa, que poderá ser instaurado

pela autoridade monetária, e de ordem penal, por meio de denúncia de

iniciativa do Ministério Público, variando a pena de um a dois anos (art. 16 da

Lei nO 7.492/86).

Os negócios realizados com infringência dos dispositivos legais citados são

tratados como mercado marginal pelo Banco Central, sendo este competente

para punir pessoas físicas ou jurídicas que funcionarem como se instituições

autorizadas fossem, e até mesmo as empresas de factoring que fizerem

intermediação no mercado, captando recursos junto ao público e realizando

sua atividade, com todas as características de banco comercial.

Em 1989, foi criado o contrato de fomento mercantil, com fulcro nos artigos 191

e 220 do Código Comercial. Assim, o contrato de fomento mercantil é um ato

jurídico perfeito por atender a todos os requisitos estatuídos pelo artigo 82 do

atual Código Civil.

Em 1996, no antigo Tribunal Federal de Recursos, foi reconhecida a

incompetência do Banco Central, para impedir a constituição e funcionamento

de sociedades mercantis, corroborando ou ratificando todas às decisões de

todas as instâncias da justiça brasileira.

Em outubro de 1999, no V Congresso Brasileiro de Factoring, promovido pela

ANFAC, decidiu-se como medida primordial, a introdução da garantia de

solvência no devedor sacado nas operações de factoring. Outra iniciativa da

ANFAC foi celebrar o acordo de Cooperação Técnica com a Secretaria de

Direito Econômico do Ministério de Justiça que objetivou: preservar o fomento

mercantil como instrumento de apoio às atividades produtivas e proteger as

sociedades de fomento mercantil, filiadas, legalmente constituídas, e

estabelecidas, fornecendo-lhes o Certificado de Habilitação e Qualidade para

identificá-Ias com os objetivos do Acordo e estabelecer sistemática de

cooperação técnica, visando a adoção de medidas preventivas e repressivas

contra operações dissimuladas no fomento mercantil.

O setor de factoring exibe uma apreciável imagem institucional, sendo

responsável por uma clientela muito numerosa no país atendendo,

principalmente, às micro, pequenas e médias empresas, em sua maioria dos

setores industriais e comerciais, garantindo, assim, muitos empregos diretos e

indiretos, gerando riqueza, melhorando a liquidez do sistema financeiro, pois

toda a movimentação das sociedades de factoring passa pelo sistema

1.2 O FACTORING E O SISTEMA FINANCEIRO NACIONAL

1.2.1 O SFN e as operações bancárias e não-bancárias

Em razão da estabilidade de atuação e aceitação da atividade bancária no

Brasil, em 1960 existiam aproximadamente 360 bancos atuando no país, o que

comprova o amadurecimento do mercado bancário no sistema financeiro.

Em sua acepção primitiva, a palavra mercado dizia respeito a um lugar

determinado, onde os agentes econômicos realizavam suas transações. Os

textos de história econômica citam os grandes mercados da antiguidade, como

o de Marselha, no Mediterrâneo; de Bizâncio e de Calcedônia, na Ásia; de

Náucratis, no Egito; de Veneza e de Gênova, na Itália medieval.

A esse respeito, Weber40 descreve como os senhores feudais da Alta Idade Média estabeleciam mercados em seus territórios, concedendo o privilégio de

sua exploração como forma de atender as necessidades de suprimentos em

seus domínios e de facilitar, pela centralização das transações, a cobrança de

tributos. De lá para cá muitas transformações ocorreram em razão das

evoluções tecnológicas e político-econômicas.

No Brasil, dentre as principais mudanças sucessivas no sistema financeiro,

destacaram-se:

A criação do Banco Nacional de Habitação (BNH)41, institucionalizando o

Sistema Financeiro da Habitação (SFH);

A criação do Conselho Monetário Nacional (CMN) e do Banco Central do

Brasil (BACEN)42;

40 WEBER, Max. Historia Geral da Economia. São Paulo: Mestre Jou, 1968.

41 BRASIL. Lei n.o 4.380, de 21 de agosto de 1964. Institui a correção monetária nos contratos

imobiliários de interesse social, o sistema financeiro para aquisição da casa própria, cria o Banco Nacional da Habitação (BNH), e sociedades de crédito imobiliário, as letras imobiliárias, o Serviço Federal de Habitação e Urbanismo e dá outras providências. Diário Oficial [da] República Federativa do Brasil, Brasília, 23 de agosto de 1964.

42 BRASIL. Lei n.o 4.595, de 31 dezembro de 1964. Dispõe sobre a política e as instituições

A disciplina do funcionamento do mercado de capitais no Brasil43.

Com tantas mudanças, ocorreu uma grande diversificação do Sistema

Financeiro, possibilitando o aparecimento de um maior número de

intermediários financeiros não bancários e a ampliação dos Ativos Financeiros

do país. Abrangendo a intermediação financeira através de instituições

bancárias e não-bancárias, o Sistema Financeiro Nacional é regido pelo

Conselho Monetário Nacional, ao qual se reportam quatro entidades

fiscalizadoras:

Banco Central do Brasil (BACEN),

Comissão de Valores Mobiliários (CVM),

Superintendência de Seguros Privados (SUSEP); e

Secretaria de Previdência Complementar (SPC),

o

Banco Central do Brasil (BACEN) é o órgão executivo central do sistema financeiro do país. Faz cumprir as disposições do CMN que regulam ofuncionamento do subsistema de intermediação.

São de sua privativa competência: prover a emissão do papel-moeda e da

moeda metálica, nos limites autorizados pelo CMN, a execução do meio

circulante; a execução das operações primárias do mercado monetário; e a

fiscalização das instituições financeiras.

Por sua vez, a Comissão de Valores Mobiliários (CVM) é o mais recente órgão

normativo do Sistema Financeiro Nacional. Foi criada em 1976 e suas

atribuições limitam-se ao mercado de capitais, tendo como finalidade principal

o exercício de fiscalização e regulamentação do mercado de títulos e valores

mobiliários de renda variável.

providências. Diário Oficial [da] República Federativa do Brasil, Brasília, pág. 12081, 31 de dez. 1964 (retificada na edição de 03 de fevereiro de 1965, pág. 1321).

43 BRASIL. Lei n.O 4.728, de 14 de julho de 1965. Disciplina o mercado de capitais e estabelece

A estrutura atual do Sistema Financeiro Nacional está disposta conforme a

configuração mostrada a seguir:

CMN Conselho Monetário Nacional

Quadro 1 - Estrutura do Sistema Financeiro Nacional

Banco Central do Brasil

Comissão de Valores Mobiliários

Instituições Financeiras Captadoras de Depósitos à Vista Bancos Múltiplos com Carteira Comercial

Bancos Comerciais Caixas Econômicas Cooperativas de Crédito

Demais Instituições Financeiras Bancos Múltiplos sem Carteira Comercial Bancos de Investimento

Bancos de Desenvolvimento

Sociedades de Crédito, Financiamento e Investimento Sociedades de Crédito Imobiliário

Companhias Hipotecárias

Associações de Poupança e Empréstimo

Outros intermediários ou Auxiliares Financeiros Bolsas de Mercadorias e de Futuros

Bolsas de Valores

Sociedades Corretoras de Titulos e Valores Mobiliários Sociedades Distribuidoras de Títulos e Valores Mobiliários Sociedades de Arrendamento Mercantil

Sociedades Corretoras de Cãmbio Agentes Autônomos de Investimento

Superintendência de Seguros Privados Entidades Ligadas aos Sistemas de Previdência e Seguros Entidades Fechadas de Previdência Privada

Entidades Abertas de Previdência Privada Sociedades Seguradoras

Secretaria de Previdência Complementar Sociedades de Capitalização

Sociedades Administradoras de Seguro-Saúde

Entidades Administradoras de Recursos de Terceiros Fundos Mútuos

Clubes de Investimentos

Carteiras de Investidores Estrangeiros Administradoras de Consórcio Sistemas de Liquidação e Custódia

Sistema Especial de Liquidação e de Custódia - SELlC

Central de Custódia e de Liquidação Financeira de Títulos - CETIP

Fonte: BACEN (2003)44

As principais atribuições da Comissão de Valores Mobiliários são:

Assegurar o funcionamento eficiente das bolsas de valores e das

instituições auxiliares que atuam neste segmento de mercado;

Proteger os titulares de valores mobiliários, notadamente os minoritários;

Fiscalizar as emissões e as negociações dos títulos emitidos pelas

empresas de capital aberto; e