GESTÃO ESTRATÉGICA DE CUSTOS

ESTUDO EXPLORATÓRIO DA UTILIZAÇÃO DO ABC/ABM

NO BRASIL BASEADO NA EXPERIÊNCIA DE

EMPRESAS DE CONSULTORIA

Banca examinadora:

Prof. Orientador: Jacob Ancelevicz

Prof.: ... .

Aos meus pais, Ernesto e Auxy,

pelo incentivo.

A Cristina N orões,

FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

NELSON LOPES PUCCINI

GESTÃO ESTRATÉGICA DE CUSTOS

Estudo exploratório da utilização do ABC/ ABM

no Brasil baseado na experiência de

empresas de consultoria

Dissertação apresentada ao Curso de Pós-Graduação da FGV IEAESP Área de Concentração: Contabilidade, Finanças e Controladoria, como requisito para obtenção do título de mestre em Administração.

Orientador: Prof Jacob Ancelevicz

SÃO PAULO 1998

( .

i

I Fundação Getulio Vargas Escola de Administração

de Empresas de sao Paulo

empresas de consultoria. São Paulo: EAESP/FGV, 1998. 107 p.

(Dissertação de Mestrado apresentada ao Curso de Pós-Graduação da EAESP/FGV, Área de Concentração: Contabilidade, Finanças e

Controladoria).

Resumo: O trabalho apresenta uma evolução dos sistemas gerenciais de custos. Analisa as principais mudanças que estão ocorrendo no ambiente competitivo e seus reflexos na deterioração da qualidade das informações de

custos dos sistemas gerenciais. Discute conceitos relacionados ao custeio-baseado em atividades (ABC) e à gestão-baseada em atividades (ABM), que podem constituir-se em instrumentos para melhoria dessas informações. Realiza ainda um estudo exploratório sobre o estágio de utilização desses conceitos em empresas situadas no Brasil, com base na experiência de

empresas de consultoria que implementam esses projetos nos mais diversos setores da economia.

Palavras-Chave: Custeio-Baseado em Atividades (Activity-Based

Costing-ABC) - Gestão-Baseada em Atividades (Activity-Based Management

-ABM)-Direcionadores de Custos (Cost Drivers)-Processos-

SUMÁRIO

1 - INTRODUÇÃO 1

2 - EVOLUÇÃO DOS SISTEMAS DE CUSTOS 5

2.1 - Histórico 5

2.1.1 - A Contabilidade de Custos até 1920 5

2.1.2 -Empresas de múltiplas atividades 10

2.1.3 -Empresas multidivisionais 13

2.1.4 - A Contabilidade de Custos - dos anos 20 aos 80 15

2.2- Sistemas de Custeio Tradicionais 17

3 -MUDANÇAS NO AMBIENTE COMPETITIVO 22

3.1 -Fatores de Mudança 23

3. 1. 1 - Globalização 23

3 .1.2 - Desregulamentação e Privatização

24

3 .1. 3 - Automação 29

3.1.4- Tecnologia da Informação 30

3 .1. 5 - Menores Ciclos de Vida 32

3.2 - Novas Filosofias 33

3 .2.1 -Just-In- Time (llT) 33

3 .2.2 - Total Quality Management (TQM) 35

3. 4 - Implicações para a Gestão de Custos 40

4 - ACTIVITY -BASED COSTING I ACTIVITY-BASED MANAGEMENT 44

4. 1 - Histórico 44

4.2- Modelo Conceitual do ABC I ABM 46

4.2.1 -

Activity-Based Costing

(ABC) 464.2.2 -

Activity-Based Management

(ABM) 554.2.3- Evolução do ABC I ABM 57

4.2.4- Hierarquia das Atividades 60

4.3- Implementação de Sistemas ABC I ABM 63

4. 3 .1 - Considerações para o projeto do sistema 63

4.3.2- Abordagens de Implementação 67

4.4 - ABC no Brasil 74

5 -ESTUDO EXPLORATÓRIO -ABC I ABM EM EMPRESAS NO BRASIL 79

5. 1 - Metodologia 79

5.2- Resultados 81

5.3 -Análise dos Resultados 88

6 -CONSIDERAÇÕES FINAIS 92

ANEXOS 99

AGRADECIMENTOS

Ao prof. Jacob Ancelevicz, além da orientação, pelo incentivo e conselhos,

a Wang Homg e Thelma Rocha, pela contínua motivação,

CAPÍTULO 1

INTRODUÇÃO

As mudanças nas últimas décadas caracterizam-se por maior competição

global, expansão e uso da tecnologia da informação, preocupação com a qualidade,

crescimento da automação, mix de produtos, diminuição de estoques, inovações na

organização das operações e menores ciclos de vida dos produtos. Isso explica em

grande parte por que muitos sistemas de contabilidade gerencial - projetados para

atender necessidades existentes numa realidade bastante distinta da atual - podem não

atender aos principais objetivos internos da empresa: controle das atividades

operacionais e/ou custeio de produtos.

O gerenciamento de custos utiliza a informação de custos para avaliar

com que eficiência e eficácia os recursos da empresa são consumidos no processo de

produção. Por utilizar dados contábeis, tal gerenciamento é freqüentemente

denominado "contabilidade gerencial". Portanto, neste trabalho, a exemplo do que foi

feito por BRÁS (1992), utilizaremos o conceito de gerenciamento de custos como

sinônimo de contabilidade gerencial.

O objetivo de avaliação de estoques - visando fornecer relatórios

financeiros de curto prazo - tem norteado as práticas dos sistemas gerenciais, que se

justificaram no passado em função da necessidade de informar investidores e governo

Atualmente, porém, considerando-se que a importância relativa dos estoques está

decrescendo, já que tendem a ser minimizados ou mesmo eliminados

(filosofiajust-in-time -JIT), tal procedimento é injustificável.

A falta de convergência entre os sistemas gerenciais de custos e os

sistemas contábeis de custos é natural, pois ambos procuram, a partir da mesma fonte

(dados contábeis para avaliação de estoques), atender objetivos completamente

distintos. Enquanto a contabilidade de custos enfatiza o uso de dados contábeis para o

cálculo dos custos dos produtos nos relatórios financeiros, a contabilidade gerencial

utiliza-se deinformações de custos para avaliar a eficiência na alocação de イセ」オイウッウ@ e

a eficácia do negócio na geração de produtos e serviços que agreguem valor aos

clientes.

Por muitos anos, a contabilidade de custos foi a principal fonte de

informações para a contabilidade gerencial, que começou a ser questionada a partir

da década de 80, por não fornecer informações relevantes para a tomada de decisão

na empresa. Acrescentem-se as severas críticas que a contabilidade gerencial vem

sofrendo por parte dos estudiosos do assunto.

Com o objetivo de solucionar esse problema, surgiram conceitos e

metodologias como o Custeio-Baseado em Atividades - ABC (Activity-Based

Costing) e a Gestão-Baseada em Atividades - ABM (Activity-Based Management),

possibilitar melhor compreensão da situação atuai· e· futura, já que trazem embutida

uma visão de longo prazo.

Para JOHNSON e KAPLAN (1987), o gerenciamento de custos deve se

adaptar à nova realidade e os sistemas de contabilidade gerencial não se limitar a mero

armazenamento de dados, mas atuar como propulsores das mudanças para que a

empresa alcance seus objetivos no longo prazo. Os indicadores não-financeiros

voltam a ter importância fundamental nesse novo contexto. Para os autores, propor o

uso mais difundido desses indicadores equivale a propor o retorno aos indicadores

operacionais que deram origem aos sistemas de contabilidade gerencial.

Este trabalho objetiva realizar uma avaliação crítica desses conceitos e

metodologias, além de um estudo exploratório do conhecimento e utilização dos

mesmos no Brasil, com base na experiência de empresas de consultoria. Apesar das

limitações decorrentes da utilização desta fonte - opinião, tipo de informação

fornecida e região abrangida - acreditamos ser possível atingir nosso objetivo.

No segundo capítulo, expõe-se e analisa-se a evolução dos sistemas

tradicionais de custos, procurando ressaltar as influências que tornaram o

desenvolvimento nessa área tão inexpressivo nas últimas décadas.

No terceiro capítulo discutem-se questões como o impacto da automação,

globalização e maior competitividade, entre outras mudanças, que justificam uma

No quarto capítulo apresentam-se os conceitos do ABC (Activity-Based

Costing) e ABM (Activity-Based Management), indicando as diferenças em relação

aos sistemas tradicionais bem como os principais aspectos ligados à sua

implementação.

No quinto capítulo, efetua-se uma avaliação preliminar do atual estágio de •

conhecimento e utilização dos sistemas ABC I ABM, mediante pesquisa exploratória

junto às principais empresas de consultoria em São Paulo.

No sexto capítulo, apresenta-se a conclusão do trabalho, com base nos

conceitos. apresentados e na análise dos resultados da pesquisa exploratória, avaliando

a importância dos sistemas ABC I ABM para a contabilidade gerencial, além de

CAPÍTUL02

EVOLUÇÃO DOS SISTEMAS DE CUSTOS

Neste capítulo será analisada a evolução da Contabilidade de Custos,

utilizando como principal referência a obra Relevance Lost, 1 que fornece uma visão

bastante detalhada e abrangente.

2.1 -HISTÓRICO

"O conhecimento das tendências e do desenvolvimento da

Contabilidade de Custos no passado é importante na medida em que

pode nos fornecer uma perspectiva para a avaliação das práticas e dos pensamentos atuais" (OLIVEIRA, 1991, p. 7).

2.1.1- A Contabilidade de Custos até 1920

Para JOHNSON (1981), muitos autores- entre os quais Scott, Gamer e

Littleton - consideram que a origem da Contabilidade de Custos está ligada ao

crescimento do sistema fabril, na chamada Revolução Industrial que começou na

Inglaterra no século XVIIT, quando muitos contadores se defrontaram, pela primeira

vez, com a maioria dos problemas que ainda hoje afligem a Contabilidade Gerencial.

Para o autor, não é procedente a explicação tradicional que relaciona a

Revolução Industrial com o desenvolvimento da Contabilidade de Custos. Para ele, o

surgimento de novos métodos de organização da atividade econômica é que explica o

desenvolvimento de procedimentos contábeis de custos nas empresas industriais nesse

período. Com a introdução de um novo modo de organização da produção, foi

necessário o desenvolvimento de um novo tipo de registro contábil, o registro de

custos, pois o mercado já não fornecia todas as informações para a coordenação do

processo produtivo, centralizado em um único local de trabalho.

As primeiras organizações americanas a desenvolverem sistemas de

contabilidade gerencial foram as tecelagens de algodão mecanizadas e integradas,

surgidas após 1812. As contas de custos de partida dobrada diferiam radicalmente de

quaisquer registros contábeis previamente usados.

As informações de custos fornecidas por essas contas visavam suportar o

gerenciamento das atividades internas da organização, decisões ·de curto prazo e

controlar a conversão de matérias-primas em produtos acabados. Isso decorreu da

substituição da taxa de pagamento por unidade produzida por contrato salarial,

originando a questão da produtividade. As informações auxiliavam os gerentes na

avaliação dos processos internos e no estímulo aos trabalhadores para cumprirem as

metas de produtividade.

No setor siderúrgico, as operações industriais do final do século XIX

eram bem mais vastas e complexas que as operações da indústria têxtil da Nova

Inglaterra do início do mesmo século. Não obstante, a maioria das organizações fabris

produtos ,acabados. ·Assim; ·essàs ··em:presas·Utilizàràfu versões refinadasie ・ャ。「ッイセ、セウN@

dos mesmos sistemas de custos de conversão originários das primeiras fábricas

têxteis. A depreciação de ativos e estimativas de retorno do investimento ainda não

eram consideradas importantes para merecer maior atenção por parte dos

administradores.

As ferrovias de meados do século XIX atingiram proporções bem maiores

que as maiores fábricas têxteis. Na década de 1880, chegaram mesmo a ultrapassar o

tamanho das gigantescas siderurgias. Ao contrário das primeiras empresas industriais,

as ferrovias criaram sistemas especiais de informações, registrando e· sintetizando com

eficiência imensos volumes de transações diárias e suas consequências. Assim como

as indústrias, 」ッョ」・「セイ。ーエLセゥウエ・ュᆰウ@ de;cop.tabilidade,de custos para avaliar e controlar

os processos internos, セッョカ・イエ・ョ、ッ@ insumos intermediários em serviços.de transporte.

Usando a tonelada-milha como unidade básica de produção, criaram complexos

procedimentos contábeis internos para calcular o custo por tonelada-milha.

Distribuidores de grande escala - atacadistas e varejistas - como Macy e

Sears, desenvolveram novos sistemas de contabilidade gerencial no século XIX. No

final do século, o mercado americano foi inundado por produtos padronizados,

fabricados em grandes volumes. Para operar eficientemente, esses distribuidores .

criaram sistemas para a administração interna do alto volume, alta rotatividade e

baixas margens - características inerentes ao negócio. Para monitorar e avaliar. seus

gerentes, eram coletadas informações contábeis departamentais de resultado bruto e

Os administradores de algumas empresas metalúrgicas avançaram um

passo em relação aos colegas dos demais ramos industriais, concentrando sua atenção

na predetenninação de padrões de consumo de matéria-prima e mão-de-obra, nas

tarefas de fabricação. Os métodos utilizados incluíam o estudo do projeto de

engenharia (relações de matérias-primas) e o estudo de tempos e movimentos.

As informações sobre os padrões de consumo foram utilizadas por

engenheiros e contadores com três diferentes propósitos:

a) avaliar o rendimento de tarefas ou processos, para minimizar os

desperdícios de materiais e de tempo, conforme planejamento do fluxo

de trabalho proposto por Frederick Taylor;

b) controlar custos reais através do desenvolvimento de sistemas

detalhados de análise de divergências entre o desempenho-padrão e o

real. Harrington Emerson talvez tenha sido o primeiro a enfatizar que

essas informações pennitiriam diferenciar condições controláveis e não

êontroláveis pelos administradores, idéia associada anos depois ao

orçamento flexível, e

c) simplificar o processo de avaliação de estoques, como propunham os

contadores financeiros do início do século.

Engenheiros e administradores desenvolveram, a seguir, nova meta para a

Church, contemporâneo de Taylor, defendeu o uso de informações de custos de

produtos para remontar a rentabilidade global de uma empresa aos lucros obtidos dos

produtos individuais. No entanto; o próprio Church já havia vislumbrado prováveis

deficiências em relação aos procedimentos de distribuição de despesas gerais dos

"contadores comerciais" - com cálculos de custos médios - no caso de linha de

produtos diversificada usar recursos da fábrica em proporções muito variáveis.

Para CHURCH, citado por JOHNSON e KAPLAN (1987), esse esquema

é inteiramente equivocado, porque poucas das despesas da conta de lucros e perdas

guardam qualquer relação entre si, com salários ou com o tempo. Assim, confiar

numa percentagem arbitrariamente estabelecida pode ser um bom expediente para se

livrar dos números e dar um ar de finalidade à contabilidade de custos. Como um guia

de rentabilidade real de classes específicas de trabalho, é desprovido de valor e mesmo

pengoso.

2.1.2 - Empresas de múltiplas atividades

No início do século XX ocorreu uma onda de incorporações, produzindo

grandes empresas, integradas verticalmente, que passaram a desempenhar várias

atividades antes conduzidas por empresas individuais: fabricação, compras, transporte

e distribuição. Surge a necessidade de um sistema de controle gerencial que facilitasse

A complexidade e a diversidade das atividades exigiram novas formas

organizacionais. As empresas eram centralizadas, sendo as operações globais

estruturadas em departamentos distintos: produção, vendas, finanças e compras. Os

gerentes departamentais procuravam agir de modo a maximizar o desempenho de seus

departamentos. Desse modo, a alta gerência dispunha de mais tempo para a

coordenação das diversas atividades da empresa, procurando obter o máximo de

sinergia das atividades integradas.

Tal estrutura organizacional exigia um sistema de medida de desempenho

para motivar, orientar e avaliar cada departamento, conforme a estratégia global da

empresa. A alta gerência -dessas empresas adotou duas novas evoluções na

contabilidade gerencial, para atenuar os problemas oriundos da motivação e controle

dos gerentes departamentais. A primeira, a projeção de orçamentos para coordenar

e equilibrar os fluxos internos de recursos. A segunda, através do desenvolvimento de

um novo indicador, o retomo do investimento

(retum on investment-

ROI), paramedir o desempenho departamental, permitindo comparação com o desempenho

global.

A Du Pont Powder Company ilustra bem como evoluíram os sistemas de

contabilidade gerencial das primeiras empresas americanas de múltiplas atividades.

Após ser adquirida pelos primos Du Pont, foi desenvolvida nova estrutura

administrativa (após 1903), através da consolidação de suas operações, formando

A

Du

Pont priorizou a utilização do ROI, indicador praticamenteignorado até então. Um sistema de contabilização de ativos foi o principal

instrumento que permitiu a utilização do ROI como ferramenta da contabilidade

gerencial naquela época.

A fórmula do ROI originou-se dos estudos e aplicações de Donaldson

Brown, que combinou dois indicadores contábeis de desempenho que as empresas de

única atividade de fabricação e de distribuição haviam desenvolvido em separado no

século XIX- a margem operacional e a rotação do investimento (talvez adaptada da

rotação dos estoques usada pelos distribuidores).

Na

Du

Pont, ocorreu nítida divisão de informações entre gerênciaoperacional e alta administração. As informações dadas aos superintendentes de

fábrica enfatizavam a eficiência física dos processos de produção dentro da fábrica.

Estudos e avaliações de rentabilidade eram tarefas reservadas ao Comitê Executivo.

Somente a partir de 1920, ao adotar uma estrutura multidivisional descentralizada (em

virtude da complexidade e variedade de produtos e operações), a empresa começou a

usar indicadores brutos de lucratividade e investimentos para medir o ROI em cada

uma de suas divisões, responsabilizando os gerentes divisionais pelos resultados.

O sistema de contabilização das vendas para monitorar a complexa

operação de comercialização era talvez a parte mais nova e sofisticada do sistema

sistema de contabilidade industrial, estimulava a máxima descentralização da tomada

de decisão.

2.1.3 - Empresas multidivisionais

Nos anos 20, devido à incapacidade da da General Motors (GM) em

solucionar problemas internos decorrentes da administração de uma firma

diversificada, Pierre Du Pont sucedeu a William Durant, o fundador da GM, na

presidência da empresa.

Com as contribuições de Alfred Sloan e Donaldson Brown, Du Pont

desenvolveu a estrutura multidivisional da GM, entregando à alta administração a

responsabilidade pela coordenação, avaliação e planeja.inento das atividades

diversificadas, delegando aos gerentes gerais de cada divisão a supervisão das

operações rotineiras.

Essa forma de organização e os sistemas de avaliação e confecção de

relatórios, elaborados na GM, no início dos anos 20, serviram de modelo a muitos

sistemas atualmente em uso. O sistema de contabilidade gerencial da GM

desempenhava três importantes tarefas: fornecia previsão operacional anual,

permitindo comparar metas operacionais

ex-ante

de cada divisão com os objetivosfinanceiros; proporcionava informes de vendas e orçamentos flexíveis, que indicavam

a distribuição de recursos e remuneração dos gerentes pelas divisões com base em

critérios de desempenho uniformes.

O principal objetivo da empresa era atingir um ROI satisfatório (20%) no

longo prazo, operando em média com 80% da capacidade de produção. Administrar

uma empresa tão complexa, atuando em um setor que apresentava grande volatilidade

de vendas e lucratividade, consistia, sem dúvida, num dos maiores desafios gerenciais

nos anos 20. Por essa razão, Brown projetou um ''Estudo de Preços" anual, que

permitia à alta administração da GM coordenar os planos operacionais anuais de cada

divisão com as políticas de longo prazo de retomo do investimento e de

volume-padrão.

Dois importantes aspectos foram decisivos para tomar o ROI um

indicador de desempenho divisional:

a) política de preços de transferência, baseada em preços de mercado a

partir do início da década de RPセ@ as divisões, em suas inter-relações,

eram estimuladas a agir como fariam com fontes externas, e

b) participação conjunta da alta administração e gerências divisionais na

elaboração dos planos de ・クー。ョウ ̄ッセ@ à previsão anual incentivava o

gerente divisional a alcançar as metas de ROI sem restringir os planos

de expansão, eliminando o perigo de desinvestimentos para melhorar o

2.1.4- A Contabilidade de Custos- dos anos 20 aos anos 80

Neste período, o desenvolvimento da Contabilidade de Custos foi

marcado por poucas mudanças significativas. Os sistemas de contabilidade gerencial

distanciaram-se de seus objetivos originais de controle da eficiência dos processos e

dos custos de produção, procurando atender regras impostas pela legislação

governamental. Os custos passaram a ser analisados de forma agregada, o que acabou

por limitar sua capacidade informativa. As empresas precisavam apresentar relatórios

de curto prazo para o público externo, ao qual não interessava a informação de custos

para tomada de decisão, mas seu impacto na avaliação dos estoques e lucros

publicados.

O desaparecimento dos sistemas de custos industriais do final do século

XIX e início do século XX está associado aos custos de processamento existentes à

época. As informações sobre custos de produtos e linhas individuais eram

aparentemente caras demais para que as empresas administrassem linhas de produtos

diversificadas e monitorassem de forma precisa o consumo de recursos de cada

produto.

Isso não significou, porém, o desaparecimento da avaliação de custos dos

produtos. A disciplina conhecida por Contabilidade de Custos floresceu após a

Primeira Guerra Mundial, não visando acompanhar o consumo de recursos de cada

produto para fins gerenciais, mas à avaliação de estoques para os informes

públicos - privilegiando quantias objetivas, auditáveis e conservadoras no cálculo dos

custos dos produtos - acabaram por exercer profundo efeito sobre a Contabilidade

Gerencial até o início da década de 80.

A grande diferença entre a avaliação dos custos dos produtos por

engenheiros e auditores reside no tratamento dado aos custos indiretos e despesas

gerais. Os engenheiros procuravam relacionar os custos indiretos às atividades

específicas causadoras de tais custos. Os contadores, que consideravam esse nível de

detalhe desnecessário, distribuíam os custos aos produtos com base num divisor

comum, geralmente horas de trabalho ou custo de mão-de-obra.

No ·período compreendido entre 1920 e 1980 houve um predomínio da

Contabilidade Financeira, que se refletiu até no perfil do administrador, originário

predominantemente da área financeira, sem conhecimento do processo produtivo.

A literatura do período inclui muitos trabalhos, especialmente de autores

da área econômica. Em 1923, J.M. Clark apresenta extensa discussão sobre a

natureza dos custos indiretos e seu uso para decisões gerenciais, além de ter

defendido a relevância de diferentes custos para diferentes propósitos. Na década de

30, surgem as contribuições da "London School ofEconomics", reforçando a ênfase

dada por Clark à irrelevância do uso dos dados de custo obtidos dos livros contábeis

para a tomada de decisão, por incorporarem custos fixos ao custo do produto. Outra

contribuição foi a introdução do conceito de custo de oportunidade, por Ronald

Na década de 50, William Vatter propõe sistemas de contabilidade

gerencial mais objetivos, orientados para monitorar a eficiência interna das empresas.

À

semelhança de Clark, advoga o uso de diferentes custos para objetivos específicos.Outra importante contnlmição de Vatter foi a consideração da dimensão temporal

(agilidade) no processo de geração de informações, privilegiando a acurácia e não a

exatidão.

Para Johnson e Kaplan, apesar das várias contribuições, a literatura

acadêmica recente sobre Contabilidade Gerencial não apresenta referências a

organizações reais, dado que os modelos foram desenvolvidos por economistas, que,

na sua maioria, teriam pouco conhecimento do que estavam modelando.

Assim, dos anos 20 a 80, os sistemas de contabilidade de custos foram

preponderantemente orientados para a avaliação de estoques e para atender às

necessidades de um público externo à empresa. Esse predomínio da Contabilidade

Financeira sobre. a Gerencial fez com que os dados de custos perdessem parte de sua

confiabilidade.

2.2 - SISTEMAS DE CUSTEIO TRADICIONAIS

Atualmente, o sistema adotado em relatórios financeiros externos é o

custeio por absorção, cuja metodologia considera que todos os custos rateados têm

No entanto, muitos custos variam com a diversidade e complexidade dos produtos, e

não com

o

volume."Ao defininnos um tratamento fonnal para as infonnações de

custos, para atender aos objetivos de utilização estabelecidos pelos

usuários, estamos elaborando um sistema de custos. [ ... ] Qualquer

abordagem sempre empregará critérios não exatos e suscetíveis de

critica, pois a Contabilidade de Custos não é uma ciência exata"

(OLIVEIRA, 1991, p. 43).

Esse sistema,. ao apropriar custos indiretos de fabricação aos produtos

utilizando como base de apropriação a mão-de-obra direta ou hora-máquina, pode

apresentar deficiências para o controle dos processos (informações atrasadas e

agregadas) e custeio dos produtos. Ao introduzir subsídios cruzados entre os

mesmos, pode levar os gestores a tomar decisões incorretas no que se refere a preços,

rentabilidade, mix, corte ou adição de produtos ou linhas de produtos.

Podem surgir situações "estranhas", nas quais, comparando as

demontrações de resultado de períodos subseqüentes, observa-se que menores vendas

podem implicar em resultado melhor, unicamente porque naquele período mais

unidades foram produzidas. Assim, o custo total calculado afetará o resultado do

período em que os produtos forem vendidos.

"Por não dizerem respeito a este ou àquele produto ou a esta ou

àquela unidade, são quase sempres distribuídos à base de critérios

arbitrariedade. [ ... ] Por se alterar um procedimento de distribuição

de custos fixos, pode-se fazer de um produto rentável um não

rentável (aparentamente) e vice-versa" (MARTINS, 1988, p. 198).

Devido

à

falta de sintonia entre o volume de produção e as vendasrealizadas, foi desenvolvido o custeio direto (ou custeio variável), onde a parcela fixa

dos custos indiretos de fabricação é tratada como despesa do período, associada a um

período de tempo e não à quantidade produzida. Só são considerados custos do

produto os custos variávejs diretamente relacionados com a produção.

No custeio direto, os custos variáveis são deduzidos da receita de vendas

para se obter a margem de contribuição, que, segundo HORNGREN ( 1986), fornece

importante auxílio na determinação do

mix

de produtos, nas decisões de precificação,descontos, investimentos e eliminação de produtos. Contribui para rapidez em

estabelecer as relações entre custo, volume e lucro, suportando a tomada de decisão.

No custeio por absorção, os custos indiretos são apropriados por um ou

mais critérios de distribuição, o que acarreta dependência do . custo total do produto

em relação ao critério selecionado. Todos os custos (de fabricação) transitam pelos

estoques, excetuando as despesas gerais e administrativas, lançadas diretamente a

resultado no final do período.

Qual seria o melhor sistema? A discussão é antiga e já dura algumas

décadas. Os adeptos do custeio por absorção dizem que os lucros são maiores, .

e produzem beneficios futu.ros na formá de· estóques. Pru-a os que 、セヲ・ョ、←イッL@ o custeio

direto, os ciJstos indiretos de fabricação fixos

ヲッイョ・」・セ@

capacidade para produzir,sendo irrelevante se a mesma é totalmente usada ou rião, em termos de ocorrência

desses custos no período.

A variação do resultado do exercício na mesma direção das vendas està.ria

entre as vantagens do custeio direto. Os dados assim obtidos·seriam mais proveitosos

para planejamento, análise, controle e tornada de decisão. A identificação clara dos

itens que compõem cada grupo de custos facilita a percepção dos fatores relevantes

que afetam a tomada de decisão.

Os defensores do custeio poi'' absorção rebatem essas colocações em

relação à separação dos custos e à simplificação da demonstração de resultado.

Alegam que a classificação dos custos é dificil e problemática, sendo feita muitas

vezes por mera conveniência. Corno exemplo citam alguns custos variáveis que

podem ser maiores, quando o volume de produção· fot mais baixo, e a existênCia de

custos semivariáveis que apresentam ambos os componentes e que teriam que ser

decompostós para fins de análise.

Um grande • desafio a ser enfrentado pelos sistemas atuais de contabilidade

de custos é a detetrnifiação de uma forma mais adequada de apropriar os custos

indiretos de fabricação aos produtos, dado que tais custos estão crescendo em relação

HOWELL e SOUCY (1987) defendem que um único sistema de custos

não pode servir. a todas as necessidades dos administradores. Mais ainda, acreditam

que um sistema de custos deve ser capaz de identificar outros custos que não os de

fabricação apenas, tais como custos de projeto, compras, marketing e vendas.

Concluem que pelo menos dois sistemas são necessários: um, para controle de custos

com base de tempo real (indicadores operacionais de eficiência), e outro, para

determinação de custo do produto, indo além da fabricação.

Em One Cost System Isn't Enough, KAPLAN (1988) também considera

que somente um sistema de custos pode não ser suficiente para atender todas as

necessidades, já que nas três funções de custos - controle de processos, avaliação de

custos de produtos e informes financeiros - os períodos informativos, os conjuntos de

custos relevantes e os públicos são diferentes.

Um único sistema de custos dificilmente atenderá todas as necessidades.

O mais importante, portanto, não é saber qual o melhor sistema de custos, mas qual

sistema é mais adequado para atender a determinada necessidade.

A proposta levantada por alguns autores utiliza os conceitos do

ABC/ ABM para atender outras necessidades que não o fornecimento de dados para

CAPÍTUL03

MUDANÇAS NO AMBIENTE COMPETITIVO

Em

Competing for the Future,

HAMEL e PRAHALAD (1994)argumentam que poucas empresas que iniciaram a década de 80 como líderes a

terminaram com sua liderança intacta e não reduzida. IBM, Texas Instruments,

Philips, TW A, Xerox, Boeing, Du Pont e muitas outras viram o sucesso erodido por

mudanças tecnológicas, demográficas e regulatórias, além de ganhos de qualidade e

produtividade significativos obtidos por competidores não tradicionais.

Para HOWELL

e

SOUCY (1987), às empresas cabe transformar-se cadavez mais rapidamente para alcançar padrão de produtividade e アセ。ャゥ、。、・@ que lhes

assegure competitividade nos mercados de atuação. Os clientes exigem maior

qualidade, confiabilidade, rapidez na entrega e atendimento, diversidade de produtos,

entre outros fatores. Para atendê-los, as empresas estão criando um novo ambiente

fabril, com menores estoques, linhas orientadas por produto, automação e uso efetivo

da tecnologia da informação.

A seguir, apresentamos os principais fatores que influenciaram nas

mudanças ocorridas no ambiente competitivo, bem como as novas filosofias e técnicas

de gestão que também auxiliaram esse processo de mudanças. Finalmente, será

descrito o papel da estratégia competitiva das empresas considerando-se esse novo

3.1- FATORES DE MUDANÇA

Entre os principais fatores que influenciam na mudança do cenário

competitivo, citamos a globalização, a desregulamentação dos mercados I

privatização de empresas estatais, a automação dos processos e os avanços na

tecnologia da informação.

3.1.1 - Globalização

KENNEDY (1993, p. 47) observa que empresas com interesses

internacionais não representam novidade; já existiam, ainda que de forma embrionária,

nos bancos privados cosmopolitas do final do século XIX. A globalização de hoje

distingue-se das anteriores pelo número e proporção de empresas multinacionais,

decorrente da nova ordem econômica do pós-guerra, que reduziu o protecionismo e

estimulou a recuperação da economia mundial. A partir da década de 70, com a

decisão dos Estados Unidos de abandonar o padrão-ouro, seguida pela liberalização

geral dos controles cambiais, houve maior liquidez no comércio mundial, com

aumento do fluxo de investimentos de capitais transnacionais.

Por trás desse aumento no fluxo de investimentos estão a

desregulamentação dos mercados monetários mundiais e a revolução nas

comunicações globais. Notadamente, o avanço tecnológico dos computadores, a

satélites,

as

transferências eletrônicas de alta velocidade e outras tecnologiaspermitiram a quebra de barreiras no mercado mundial.

A eliminação de barreiras alfandegárias permitiu a intensificação do

comércio exterior, com crescimento das empresas multinacionais, que passaram a

atuai em diversos países simultaneamente, colaborando para disseminação de hábitos,

gostos e marcas universais. Os padrões de moda e comportamento não ficam restritos

a mercados específicos, mas são aceitos nos mais diversos países.

O barateamento dos bens manufaturados, decorrente do uso intensivo de

novas tecnologias e da maior competição com concorrentes externos, tem levado

algumas regiões à especialização na fabricação de produtos, com os quais adquiram

maior competitividade. A China, por exemplo, ganhou grande participação no

mercado mundial de brinquedos e calçados, por possuir menores custos dentro destes

segmentos.

A globalização é um processo inexorável, isto é, sem retomo. Seus efeitos

estarão cada vez mais presentes no dia-a-dia das pesS(>as e das empresas nos diversos

países.

3.1.2 Desregulamentação e Privatização

Indústrias que anteriormente repassavam todos os custos ao cliente

desregulamentação forçou as empresas a se tomarem mais eficientes e competitivas.

Mesmo aquelas que jamais se preocuparam com o custo e rentabilidade de seus

produtos tiveram que aprender a fixar preços competitivos e a reagir a iniciativas

agressivas não só de competidores tradicionais, como também de novos participantes,

antes com acesso vedado ao mercado.

No Brasil, os mais diversos setores - alimentos, informática, bancos,

siderurgia etc. - passaram a enfrentar nova realidade competitiva, especialmente a

· partir do início da década de 90. As privatizações estão ocorrendo em setores antes

considerados "intocáveis", como telecomunicações e energia. A abertura do mercado

brasileiro (e mundial) é uma realidade. Em conseqüência, os produtos importados

assumem participação cada vez maior, forçando as empresas a se tomarem mais

competitivas.

Alguns exemplos ilustram como tais mudanças na economia brasileira

alteraram as características de vários mercados.

Desregulamentaçio - Setor Moageiro do Trigo

O setor moageiro (trigo) foi regulamentado até 1990, com cotas

estabelecidas pelo governo. Com suas vendas garantidas, as empresas moageiras

estabeleciam as quantidades e condições comerciais para seus clientes, que eram

FARINA e BRAGA (1996).avaliam que, a partir da desregulamentação, a

reestruturação das empresas tornou-se condição obrigatória para a sobrevivência - o

consumidor passou a ser mais exigente e seletivo, além de contar com oferta maior

que a demanda. Os autores estimam que, dos 189 moinhos existentes no sul do país

antes da desregulamentação, restam apenas 80 em operação.

Desregulamentação - Setor de Telecomunicações

Em todos os países ocorreram ou estão ocorrendo mudanças na

regulamentação das telecomunicações2, em função das profundas alterações de

cenários trazidas pela evolução tecnológica. O ponto comum é a passagem de

situações monopolísticas, de fato ou de direito, para estímulo e garantia da

competição entre prestadores de serviços, com a privatização total ou parcial das

antigas operadoras estatais.

Até 1996, os serviços públicos de telecomunicações no Brasil eram

explorados pelo Sistema TELEBRÁS, conglomerado estatal, criado por lei em 1972 e

consolidado ao longo da década de 70.

Ao longo desses vinte últimos anos, a TELEBRÁS não conseguiu manter

padrão de qualidade de nível internacional - medido pela taxa de congestionamento do

sistema interurbano - com exceção dos primeiros anos da década de 80. Tampouco

2 MINISTÉRIO DAS COMUNICAÇÕES. As Telecomunicações e o Futuro do Brasil: Flexibilização

conseguiu gerar recursos necessários à sua expansão em ritmo adequado às exigências

da demanda.

Era indispensável o aporte de recursos adicionais, possível através da

participação da iniciativa privada, o que exigia a flexibilização do sistema, que "deve

perseguir o objetivo principal de introduzir o regime de competição na prestação

desses serviços, visando, em última análise, ao beneficio do usuário e ao aumento de

produtividade da economia brasileira. ''3

Atualmente, é possível observar os efeitos, ainda que em estágio inicial,

da flexibilização no setor de telecomunicações, especialmente através das

concorrências para concessões para fornecimento de serviços de telefonia celular

móvel, utilizando a banda B. Os consórcios (associações entre empresas brasileiras e

grandes operadoras de telecomunicações internacionais) vencedores já têm um

cronograma para entrada em operação no final de 1997.

Privatizaçio - Setor Siderúrgico (Subsetor Aços Planos)

Devido à falta de capacidade financeira dos empresários nacionais e não

participação de investidores estrangeiros em grandes projetos de infra-estrutura, até

1991, todas as empresas do subsetor eram estatais, formando o sistema Siderbrás.

Como em outros setores de infra-estrutura (energia, rodovias, comunicação), o

governo realizou, no setor siderúrgico, grandes investimentos entre fins dos anos 70 e

início dos anos 80. A previsão de grande crescimento do mercado interno não se

materializou e acabou por dirigir grande parte da produção para o mercado externo.

Durante . esses anos, o governo manteve uma política de subsídio indireto

aos setores consumidores de aço (especialmente o setor automobilístico) através de

preços inferiores aos do mercado internacional. Os produtores nacionais de carvão

mineral eram fornecedores exclusivos do governo, embora com preços menos

competitivos que os do mercado externo.

A falta de condições financeiras do Estado para continuar investindo no

setor siderúrgico levou à privatização nos anos 90. O processo foi rápido: entre 91 e

93, começando pela Usiminas, foram privatizadas todas as siderúrgicas nacionais de

aços planos, o que acirrou a competição entre as principais empresas do setor

-Usiminas, Siderúrgica Nacional, Siderúrgica Tubarão, Acesita e Cosipa.

Com a liberalização das importações, os preços internos adequaram-se

aos do mercado internacional. As siderúrgicas começaram a importar a totalidade de

suas necessidades de carvão mineral, sendo que o correspondente nacional, de menor

qualidade, passou a ser utilizado nas usinas termoelétricas e indústrias de cimento.

A desregulamentação continua atingindo os mais diversos setores da

economia, aumentando a demanda por indicadores de custos e sistemas

administrativos para controlar e avaliar os custos dos produtos, bem como contribuir

3.1.3 - Automação

Muitos processos industriais estão tendo sua capacidade expandida pelo

uso de tec.nologias de produção integradas por computador (CIM -

computer-integrated manufacturing): máquinas de controle numérico, robôs, fabricação

auxiliada por computador (CAM - computer-aided manujacturing) e sistemas

flexíveis de manufatura (FMS-flexible manujacturing systems).

Para se manterem competitivas, as empresas adotam cada vez mais os

sistemas FMS, que são sistemas integrados para o processamento flexível de

unidades, através de estações de trabalho semi-independentes e uma rede de

computadores de supervisão.

FOSTER e HORNGREN (1988) apontam como principais vantagens dos

sistemas FMS:

• custos: menores níveis de estoque e redução de custos de mão-de-obra

direta, sucata e retrabalho, além de menores custos para coleta de

informações;

• tempo: redução do tempo do ciclo dos processos, do projeto à entrega

do produto (redução nos tempos de setup dos equipamentos, de

• mercado: mudanças rápidas nos produtos e produção em escala

adequada ao cliente - sustentando a competitividade com base na

economia de escopo;

• qualidade: nível de qualidade bastante elevado decorrente da

tecnologia utilizada, reduzindo custos da não qualidade (refugos e

retrabalho) e

•· tecnologia: possibilita criar e/ou manter a competitividade, sustentando

todas as vantagens anteriores.

Tais sistemas ajudam a mudar a estrutura dos custos de manufatura,

reduzindo custos diretos, como mão-de-obra, e aumentando custos indiretos, além de

possibilitar o rastreamento de custos diretos dos produtos anteriormente não

identificáveis.

3.1.4- Tecnologia da Informação

A flexibilidade e o tempo de resposta rápido são regras do mercado. O

sucesso das empresas está em saber responder às mudanças rápidas nas necessidades

dos clientes. A tecnologia da informação exerce papel decisivo nessas mudanças, ao

reduzir as restrições de tempo e espaço para adquirir, interpretar e agir sobre a

· informação.

HAECKEL e NOLAN (1993) consideram que turbulento ambiente de

resposta a essé 、・ウ。ヲゥッセ@

a

alta· administração deve encarar a tecnologia da inforrrtaçãosob uma nova ótica. Ao invés de i11vestir em sistemas . de. informação isolados, a

empresa deve investir em capacitações de エ・」ョッャッァゥセ@ 、セ@ informação. que ーセエ。ュ@ ·à

empresa reagir prontamente, de acordo com as mudanças ocorridas no ambiente

externo.

A Internet - conjunto de redes de computadores que servem. a milhões de

pessoas em todo o mundo - representa uma revolução no meio empresarial. Para

LAQUEY e RYER (1994), a Internet criou "uma nova dimensão, um mundo

eletrônico e virtual em que.tempo e espaço praticamente não .têm. significado". De

fato, ao permitir a comunicação .instantânea de dados, imagens e voz, a Internet abre

novas ー・イウーセ」エゥセ。ウ@ · para as empresas.\

As

ェョヲッイュ。アセウ@ podem ser, obtidas edisponibilizadas de forma quase instantânea. A diversificação . de produtos e serviços . ; . .

oferecidos abrem perspectivas para o comércio: muitas compras passam a ser

realizadas através do computador, sem necessidade de proximidade dos fornecedores.

Nos últimos anos presenciamos a democratização da Internet, que conecta

os principais laboratórios de pesquisas, universidades, bibliotecas, grandes . empresas,

pequenos estabelecimentos comerciais e de ensino e, também, milhões de usuários

individuais (consumidores potenciais) espalhados pelo mundo. A Internet continuará

3.1.5- Menores Ciclos de Vida

Muitos produtos têm apresentado significativa redução de sua vida útil A

rápida obsolescência dos produtos pode ser verificada em diversos setores da

economia. A indústria automobilística fornece um claro exemplo dessa tendência.

Veículos que anteriormente apresentavam longo ciclo de vida, hoje, em menos de

cinco anos após o lançamento, já são postos fora de linha.

O

constante lançamento deprodutos tem obrigado os fabricantes a inovar continuamente, para permanecer no

mercado.

Com a redução da vida útil dos produtos, o custeio do ciclo de vida

toma-se cada vez mais importante. BERLINER e BRIMSON (1992, p. 151) consideram

que "o gerenciamento do ciclo de vida é orientado àquelas atividades que ocorrem

antes da produção, para assegurar o menor custo total possível para o ciclo de vida

do produto". Segundo os autores, o custeio do ciclo de vida é necessário para:

o definir rentabilidade do produto a longo prazo;

o mostrar a eficiência do planejamento de ciclo de vida;

o quantificar o impacto dos custos da alternativa escolhida durante a fase

de engenharia e desenho e

3.2- Novas Filosofias

Para NAKAGA W A ( 1993 ), a excelência empresarial, respaldada pelas

filosofias do

Just-In- Time

(llT) e doTotal Quality Management

(TQM), tem doisprinc.ípios fundamentais: aperfeiçoamento contínuo e eliminação do desperdício. O

primeiro implica em reconhecer que a produtividade, a qualidade, a flexibilidade e os

serviços aos clientes devem melhorar continuamente. O segundo, que o desperdício é

algo que, para o consumidor, não adiciona valor ao produto.

3.2.1-Just-In-Time (JIT)

Até alguns anos, nas empresas e escolas americanas, predominava a

concepção de que a otimização . dos estoques minimiza os custos totais. Assim,

engenheiros e. analistas de custos calculavam os valores ótimos, ou lotes econômicos,

que permitiriam a redução dos custos de

setup,

pedido, armazenagem e manutenção,entre outros.

Para os japoneses, os estoques representam desperdício e falta de

capacidade de planejamento. Por essa razão, ao invés de otimizarem os níveis dos

estoques, questionam as principais razões de sua manutenção:

• proteção contra a má qualidade: se uma máquina quebra, o operador

do próximo estágio de produção precisa ter itens em estoque para não

• longos tempos de

setup:

no caso de modificação de produto emdeterminada linha de produção, os equipamentos americanos exigiam

várias horas para troca de ferramentas, ocasionando falta de

matéria-prima para os estágios seguintes - os estoques eram utilizados também

para suprir essa deficiência - e

• irregularidade das entregas pelos fornecedores: os atrasos ou mesmo

falhas na entrega das matérias-primas também comprometiam o fluxo

produtivo.

Os japoneses, na linha da qualidade total, reduziram significativamente os

tempos de

setup

dos equipamentos, conseguindo adaptá-los em questão de minutos,quando os americanos levavam horas. Passaram também a desenvolver relações de

parceria com os fornecedores, priorizando o longo prazo.

Para JOHANSSON (1990), o flT é uma filosofia operacional abrangente

cujo objetivo básico é a eliminação do desperdício. Sob a ótica do llT, é considerado

desperdício qualquer outra coisa que não a quantidade mínima de recursos

-equipamentos, materiais, componentes, espaço, tempo dos funcionários - que é

absolutamente essencial para adicionar valor ao produto.

Todo programa llT apresenta algumas características comuns: ênfase na

visibilidade; oferta sincronizada com a demanda; busca da simplicidade; abordagem

3.2.2 - Total Quality Management (TQM)

Segundo NAKAGAWA (1993), a partir a década de 70, iniciou-se nova

forma de competição, particularmente em países do Extremo Oriente, sustentada pela

conscientização da importância da qualidade. A percepção da empresa como um

sistema dinâmico possibilita entender como os componentes funcionais interagem,

influenciando o desempenho total, em termos de custos, qualidade, serviços e

diferenciação.

Tradicionalmente, as empresas americanas enfatizavam o controle

estatístico da qualidade, fixando limites superiores para os níveis aceitáveis de

produtos defeituosos. Assim, tanto as matérias-primas oriundas de fornecedores como

os produtos destinados aos clientes eram inspecionados e, se o percentual estimado de

defeitos fosse menor que o nível pré-estabelecido, seriam aceitos. Essa prática, que

deixava passar produtos defeituosos para aumentar a produtividade, acabou por

acarretar altos níveis de estoques, rejeições, reparos, sucatas e despesas com garantia.

De acordo com JOHNSON e KAPLAN (1987), as empresas do Japão e

algumas da Alemanha, Suíça e Suécia adotaram uma filosofia de qualidade total, cujo

único nível de qualidade aceitável era zero defeitos. A meta era diminuir o número de

peças defeituosas e, mesmo, a previsão da facilidade de fabricação

(manufacturability) para novos produtos, ainda no estágio de projeto.

O pessoal era treinado para alcançar zero defeitos, delegando-se a

responsabilidade pela qualidade para os funcionários de linha. A manutenção contínua

dos equipamentos e maquinários visava mantê-los em condições estipuladas de

utilização. Dos fornecedores exigia-se que todas as peças e matérias-primas

compradas atendessem às especificações - livres de defeitos.

A adoção dessa filosofia na empresa não é tarefa simples, pois exige

mudança cultural. Nesse contexto, um sistema de gestão de custos pode ser essencial

para comunicar de forma lógica e objetiva os beneficios da mudança. De fato, "sem o

adequado suporte de um sistema de gestão estratégica de custos, dificilmente a

empresa conseguirá incorporar em sua cultura organizacional a filosofia de

manufatura TIT /TQC, para tornar-se manufaturadora de classe mundial"

(NAKAGAWA, 1993, p. 28).

3.3 - Estratégia Competitiva

Segundo PORTER (1986, p. 49), a estratégia competitiva é a busca de

uma posição competitiva lucrativa e sustentável em uma indústria, contra as forças

que determinam a concorrência, envolvendo dois aspectos: a atratividade do setor e a

O crescimento rápido tende a mascarar erros estratégicos e permite que a

maioria das empresas sobrevivam e, até mesmo, prosperem em termos financeiros. No

entanto, a maturidade do setor geralmente pode expor falhas estratégicas.

POR TER (1986, p. 229) considera que a análise de custos toma-se cada

vez mais importante na maturidade para racionalização de mix e fixação de preços. É

necessário tratamento adequado no cálculo dos custos do produto para supressão de

itens não lucrativos e para concentrar a atenção naqueles com vantagem competitiva

(tecnologia, custo, imagem etc).

O subsídio cruzado implícito encobre os resultados de produtos cujos

mercados rtão conseguem suportar· seus. custos reais e redt1Z lucros em situações em

que os compradores são menos sensíveis ao preço.

O autor indica que é fundamental para o desempenho acima da média a

longo prazo a vantagem competitiva sustentável. Embora a empresa possa ter

inúmeros pontos fortes e fracos em relação a seus concorrentes, existem dois tipos

básicos de vantagem competitiva: baixo custo e diferenciação.

Para liderança em custos, a empresa procura tomar-se o produtor de

mais baixo custo em seu setor. A vantagem de custos pode ser obtida via economia de

escala, tecnologia patenteada, acesso preferencial a matérias-primas, entre outras

líder de custo deve obter paridade ou proximidade de preços com base na

diferenciação relativa de seus concorrentes, sob risco de perder mercado.

Para diferenciação, a empresa procura ser únicaem seu setor, através de

dimensões amplamente valorizadas pelos compradores. Ela seleciona um ou mais

atributos, posicionando-se singularmente para satisfazer às necessidades dos clientes,

obtendo um preço superior. Em relação aos seus concorrentes, o diferenciador visa à

paridade de custos, reduzindo-os em todas as áreas que não afetam a diferenciação.

De acordo com SHANK e GOVINDARAJAN (1993), a forma de

administração de custos sob a perspectiva estratégica requer visão ampla e externa à

empresa, o que envolve a cadeia de valores.

Toda empresa realiza atividades para projetar, produzir, comercializar,

entregar e sustentar seus produtos, podendo ser representadas pela cadeia de valores.

O nível relevante para a construção de uma cadeia de valores são as atividades de uma

empresa em um setor.

Para HAMEL e PRAHALAD (1994), a utilização do modelo de Porter

apresenta limitações para análise da competitividade futura. Isso porque o problema

da competitividade deve-se mais à competição "não tradicional" do que à competição

"externa". Além disso, o mercado que a empresa domina hoje, seja qual for, deverá

A desregulamentação, a globalização, os avanços na ciência e a

importância estratégica da tecnologia da informação, entre outros fatores, estão

tomando

menos

claras as fronteiras em uma grande variedade de setores. Há umatendência para a desintermediação e para as "confederações corporativas", fugindo ao

modelo de integração vertical e horizontal, como ocorre com a Toyota e seus

fornecedores. O resultado é uma "estrutura" na industria extremamente complexa e

quase indefinida.

A maneira pela qual as empresas poderão tomar-se competitivas no futuro

é através do contínuo aperfeiçoamento de suas core competencies, além da

descoberta de novas competências, e consequente utilização em outras industrias e

mercados. Para os autores, a core competence é um conjunto de habilidades e

tecnologias que permitem à empresa oferecer um beneficio específico aos seus

clientes. Na Sony, por exemplo, o beneficio é a portabilidade e a competência é a

miniaturização.

O conceito de core competence não diminui a importância da

produtividade e redução de custos, já que a empresa deve ser capaz de fazer mais por

menos, independentemente da estratégia adotada pela empresa.

Em mercados cada vez mais competitivos, a diferenciação entre produtos

toma-se mais tênue, considerando apenas os atributos fisicos dos produtos. A

de características fisicas dos produtos como criadora de vantagem competitiva

sustentável. Para POR TER (1986), ainda que a fase de crescimento caracterize-se por

rápidas descobertas de novos produtos e aplicações, a habilidade em dar continuidade

às mudanças nos produtos torna-se cada vez mais limitada à medida que a indústria

vai atingindo sua maturidade.

O gerenciamento estratégico de custos é fundamental para as empresas

que pretendem ter sucesso nos seus mercados. Isso exige profundo entendimento da

composição dos custos atuais e futuros nos negócios da empresa, permitindo melhor

tomada de decisões estratégicas e operacionais.

3.4 - Implicações para a Gestão de Custos

Como mostrado anteriormente, as modificações ocorridas no ambiente

competitivo acabaram por também alterar as técnicas e procedimentos operacionais

nas mais diversas indústrias, no decorrer das últimas décadas. Tais evoluções,

entretanto, não foram acompanhadas pelos sistemas gerenciais de custos. Porém, de

acordo com DRUCKER (1995}, essa separação entre conceitos e técnicas não é

natural, já que ambos são interdependentes. Portanto, as mudanças ocorrem no

sentido de equilibrá-los.

"Concepts and tools, history teaches again and again, are mutually

JOHNSON e KAPLAN (1987) ponderam que a perda de relevância

ocorre quando há uma falta de sincronia entre os sistemas contábeis gerenciais e o

ambiente que os mesmos pretendem suportar.

A todas essas mudanças, concomitantemente à pressão por eficiência,

acrescente-se a exigência para que as empresas ofereçam novos produtos e serviços, o

que leva à maior complexidade na execução do trabalho em toda a organização:

engenharia, funções de apoio, operações, serviços aos clientes, e, consequentemente,

ao aumento generalizado de custos.

A análise e compreensão minuciosa dos custos é importante, qualquer que

seja a estratégia da empresa. De acordo com Porter, a vantagem de custos é um dos

tipos de vantagem competitiva que uma empresa pode ter. Mesmo para as empresas

que buscam na diferenciação sua fonte de vantagem competitiva, os custos também

são de vital importância, já que a empresa diferenciadora tem que manter seus custos

próximos aos dos competidores.

Os sistemas de contabilidade de custos e controle gerencial tradicionais

são de pouca valia na determinação de custos dos produtos, no aumento no controle

de custos ou no incentivo à criação de riqueza econômica de longo prazo. Isso não

surpreende, se recordarmos que esses sistemas são derivados dos sistemas projetados

no início do século, em ambiente industrial e competitivo totalmente diferente do

Custos indiretos e despesas gerais, baixos quando comparados à mão-de-obra, eram

distribuídos com base no volume de mão-de-obra dos produtos. A diversidade de

produtos não era grande naquele período, o que fazia com que a distribuição dos

custos indiretos pela média não distorcesse os custos relativos dentro de uma linha de

produtos.

A partir da década de 80, a nova organização e tecnologias operacionais,

o ambiente mais competitivo decorrente da desregulamentação dos mercados e a

crescente representatividade dos custos indiretos em relação aos custos totais

acabaram por solapar os pressupostos da época em que os sistemas de custos foram

concebidos.

Mesmo com grandes mudanças na natureza das organizações, nas

dimensões da competição global, no panorama macroeconômico mundial, poucas

inovações surgiram, nos últimos 60 anos, nos sistemas de contabilidade de custos e

controle gerencial. Para JOHNSON e KAPLAN (1987), esses sistemas não atendem

aos objetivos de determinação de custo do produto e de controle e tomada de

decisão.

As falhas detectadas em relação aos sistemas tradicionais acabaram por

levar ao desenvolvimento de abordagens mais flexíveis para o projeto de sistemas de

de custos, de controle gerencial e de avaliação de desempenho. Essa evolução acabou

Costing}

"' e da· gestão

「。ウ・。、¢セ@em· atividades

セ@J\BM

(ActiVitY-Bâsed

Mi:ÍfÚ:lgemen_t), ·CAPÍTUL04

CUSTEIO BASEADO EM ATIVIDADES (ABC) I

GESTÃO BASEADA EM ATIVIDADES (ABM)

4.1 - IDSTÓRICO

Em 1985, Miller e Vollmann, pesquisadores da Boston University, em

artigo intitulado The Hidden Factory, apresentam um conceito realmente inovador do

que posteriormente seria chamado custeio baseado em atividades (Activity-Based

Costing).

O objetivo era analisar as causas dos custos indiretos e seu alto

crescimento. O estudo constata, através de pesquisas, que o crescimento dos custos

indiretos não é fenômeno cíclico. Tais custos vêm subindo na indústria

norte-americana, em termos absolutos e relativos, há mais de cem anos.

Os autores criticam a forma tradicional de custeio (por absorção) usada

na maioria das empresas, que considera como base de cálculo para o rateio dos custos

indiretos a mão-de-obra direta,

á

matéria-prima ou as horas-máquina. Talprocedimento é inadequado, já que os custos indiretos podem estar correlacionados

com as unidades produzidas, o que não significa que estas sejam suas únicas causas.

Miller e Vollmann imaginam uma "fãbrica oculta", onde a maior parte dos

informações necessárias à continuidade da produção, não resultando diretamente em.

produtos fisicos. Eles definem quatro tipos de transações que respondem pela maior

parte dos custos indiretos de fabricação: logística, balanceamento, qualidade e

mudança.

custos:

Os autores apontam três grandes diretrizes para gerência mais eficaz dos

a) analisar as transações necessárias e aperfeiçoar os métodos para

・ク・」オエ£Mャ。ウセ@

b) aumentar a estabilidade das operações e

c) utilizar a automação e integração de sistemas.

Em 1986, algumas empresas industriais, associadas com empresas de

consultoria e contabilidade, universidades e agências governamentais, formaram um

consórcio denominado Consortium for Advanced Manufacturing - lntemational

(CAM-1)4, com o objetivo de superar as deficiências encontradas nos sistemas

tradicionais de contabilidade de custos.

O principal produto do CAM-1 foi o desenho conceitual, arquitetura e

implementação de um sistema de gerenciamento de custos -Cost Management System

(CMS). O custeio baseado em atividades (ABC) é a espinha dorsal desse sistema, que

Seguiram-se inúmeras críticas à forma tradicional de custeio. H. T.

JOHNSON (1988) pondera que os registros de custos incorporam atividades sem

valor, em itens como refugos/sucata (sinal de excesso), estoques (sinal de atraso) e

horas extras (sinal de desbalanceamento). Essas informações de custos não

identificam as atividades que não adicionam valor, pouco ajudando na eliminação dos

desperdícios nas atividades operacionais e obtenção de maior competitividade.

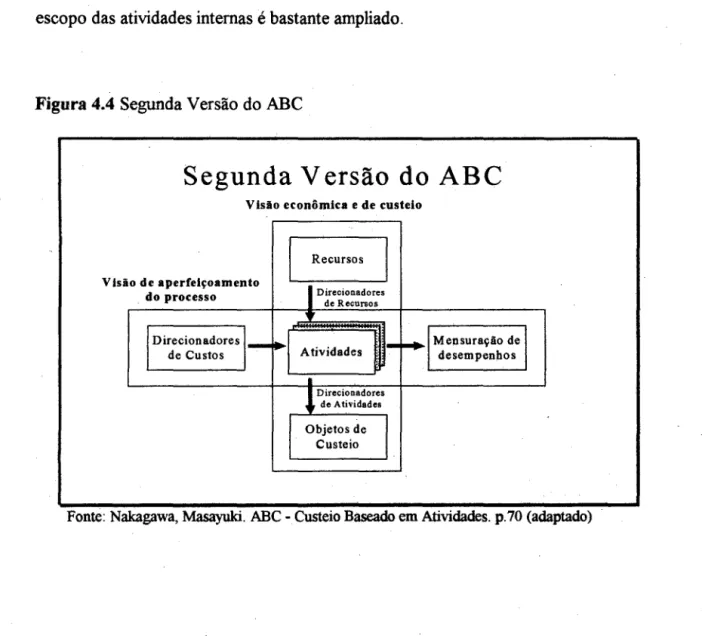

Conforme NAKAGAWA (1994, p. 41), o conceito do ABC já era

conhecido e usado na década de 60. Entretanto, as críticas aos sistemas tradicionais

de custos somente se intensificaram a partir da década de 1980, por questões de

conveniência, economia e dificuldade anteriormente existente em coletar e tratar as

informações sobre as atividades.

4.2- MODELO CONCEITUAL DO ABC/ABM

4.2.1- Custeio Baseado em Atividades (ABC)

COOPER e KAPLAN (1988), pesquisadores da Harvard Business

School, dirigiram os primeiros estudos de casos na linha dos conceitos de Miller e

Vollmann. Eles identificaram muitos produtos cujos custos excediam os preços de

venda e produtos de alto volume, cujos custos eram bem menores do que se pensava.

Tais estudos mostraram o impacto estratégico das imprecisões no custeio, nas