UNIVERSIDADE PRESBITERIANA MACKENZIE

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO

DE EMPRESAS

O IMPACTO DO AUMENTO DO DISCLOSURE NA REDUÇÃO

DA ASSIMETRIA DE INFORMAÇÃO, ABORDADA COMO

COMPONENTE DO CUSTO DE CAPITAL PRÓPRIO

TRANSPARÊNCIA NO CUSTO DE CAPITAL PRÓPRIO DAS

EMPRESAS

NELSON BUENO DE OLIVEIRA

São Paulo

NELSON BUENO DE OLIVEIRA

O IMPACTO DO AUMENTO DO DISCLOSURE NA REDUÇÃO

DA ASSIMETRIA DE INFORMAÇÃO, ABORDADA COMO

COMPONENTE DO CUSTO DE CAPITAL PRÓPRIO

O CUSTO DE CAPITAL PRÓPRIO DAS EMPRESAS

Dissertação apresentada ao Programa de Pós-Graduação em Administração de Empresas da Universidade Presbiteriana Mackenzie, como requisito parcial para a obtenção do título de Mestre em Administração.

Orientadora: Profa. Dra. Michele Nascimento Jucá

O48i Oliveira, Nelson Bueno de

O impacto do aumento do disclosure na redução da

assimetria de informação, abordada como componente do custo de capital próprio / Nelson Bueno de Oliveira - 2016.

86 f. : il. ; 30 cm

Dissertação (Mestrado em Administração de Empresas) – Universidade Presbiteriana Mackenzie, São Paulo, 2016.

Orientação: Profª. Dra. Michele Nascimento Jucá

Bibliografia: f. 63 - 73

1. Disclosure. 2. Custo de capital próprio. 3. Assimetria de informação. 4. IFRS. I. Título.

FOLHA DE APROVAÇÃO

NELSON BUENO DE OLIVEIRA

O IMPACTO DO AUMENTO DO

DISCLOSURE

NA REDUÇÃO DA

ASSIMETRIA DE INFORMAÇÃO, ABORDADA COMO COMPONENTE

DO CUSTO DE CAPITAL PRÓPRIO

O CUSTO DE CAPITAL PRÓPRIO DAS EMPRESAS

Dissertação apresentada ao Programa de Pós-Graduação em Administração de Empresas da Universidade Presbiteriana Mackenzie, como requisito parcial para a obtenção do título de Mestre em Administração.

Orientadora: Profa. Dra. Michele Nascimento Jucá

Aprovado em 18 de fevereiro de 2016

BANCA EXAMINADORA

___________________________________________________________________ Prof. Dra. Michele Nascimento Jucá

Universidade Presbiteriana Mackenzie

___________________________________________________________________ Prof. Dr. Wilson Toshiro Nakamura

Universidade Presbiteriana Mackenzie

___________________________________________________________________ Prof. Dr. Anderson Luis Saber Campos

REITOR DA UNIVERSIDADE PRESBITERIANA MACKENZIE

Prof. Dr. Ing. Benedito Guimarães Aguiar Neto

DECANO DE PESQUISA E PÓS-GRADUAÇÃO

Profa. Dra. Helena Bonito Couto Pereira

DIRETOR DO CENTRO DE CIÊNCIAS SOCIAIS E APLICADAS

Prof. Dr. Adilson Aderito da Silva

COORDENADORA GERAL DA PÓS-GRADUAÇÃO STRICTO SENSU

Profa. Dra. Angélica Tanus Benatti Alvim

COORDENADOR DO PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE EMPRESAS

AGRADECIMENTOS

A Deus, pela luz, vida e saúde.

À minha esposa, Elisabete; meu filho, Pedro, e sua esposa, Natália; minha filha, Daniela, e seu esposo, André, pela compreensão e apoio.

Ao Pr. Jorge Navac, presidente emérito da Igreja Batista Casa de Deus, de Jundiaí, e Igreja Batista Amoreiras, de Campinas, pela cobertura espiritual.

Aos reverendos pastores da Igreja Presbiteriana, que, com suas orações constantes, trazem bênçãos para tudo o que se faz na Universidade Mackenzie.

À Profa. Dra. Michele Nascimento Jucá, minha orientadora, porque não mede esforços para contribuir com o aprimoramento intelectual de seus alunos. Além de orientadora, fui seu aluno nas disciplinas de Finanças Corporativas e Teoria de Finanças. Fiz também estágio na graduação, assistindo às suas aulas de Gestão Financeira. Muito aprendi e cresci com seu exemplo, inteligência e dedicação à educação dos alunos.

Ao Prof. Dr. Wilson Toshiro Nakamura, profundo conhecedor de finanças, que, com inteligência e perspicácia, estimulou discussões relevantes e fez sugestões que ajudaram a direcionar esta pesquisa.

Ao Prof. Dr. Eduardo Alexandre Mendes, que forneceu valiosa contribuição nos assuntos de microestrutura de mercado, em particular, à obtenção do bid-ask spread,

segundo a metodologia de Roll (1984).

Ao Prof. Dr. Anderson Luis Saber Campos, que trouxe sugestões proveitosas na etapa de qualificação.

Ao Prof. Dr. Leonardo Fernando Cruz Basso, que sempre busca ajudar os alunos a encontrarem respostas às questões que pesquisam: sabe unir com discernimento a visão financeira e a visão estratégica das corporações.

Ao Prof. Dr. Dênis Forte, de espírito empreendedor, capaz de discutir bem sobre todos os assuntos, e objetiva descobrir caminhos e áreas de pesquisa de caráter inovador.

Ao Prof. Dr. Diógenes de Souza Bido, que consegue ensinar métodos de pesquisa quantitativos de uma forma divertida, atraente e prática. Também aborda, de maneira eficaz, temas relacionados à ética do pesquisador.

Ao Prof. Dr. Walter Bataglia, que, com sobriedade e equilíbrio, coordena os programas de pós-graduação.

Ao Prof. Dr. Reynaldo Cavalheiro Marcondes, por sua visão abrangente e ampla sobre estratégia empresarial e acerca da docência no ensino superior.

Ao Prof. Dr. Roberto Giro Moori, que trouxe muita reflexão sobre o conhecimento, sobre o que sabemos e o que não sabemos, desafiando os alunos para a maturidade acadêmica.

À Profa. Dra. Arilda Schmidt Godoy, hoje aposentada, que trouxe uma visão pura e singela sobre a pesquisa acadêmica. Possui uma visão profunda a respeito dos métodos qualitativos, gestão de pessoas e aprendizagem organizacional.

Ao Prof. Dr. Eli Hadad Júnior, pela visão prática com que ajuda aos alunos e pelo apoio com os softwares estatísticos e utilização das bases de dados secundários.

À Profa. Dra. Yêda Camargo, pela revisão final textual, gramatical e metodológica.

Ao nosso reitor, Prof. Dr. Benedito Guimarães Aguiar Neto, que, em todas as palavras que dirige aos educandos, em suas preleções, demonstra sua dedicação a tudo de bom que ocorre no Mackenzie.

Às secretárias, Tatiane Gonçalez, Anelise Martins e Andréia Regina Arantes, pela paciência e presteza no apoio aos alunos.

À bibliotecária, Maria Gabriela Brandi Teixeira, que sempre nos recebeu com atenção e carinho.

Ao Fernando Reque e Marina Camargo de Luca, da Bloomberg, que fizeram importante contribuição para a base de dados que viabilizou o cálculo do spread de

Roll (1984).

Ao Jaime Henriques, da S&P Capital IQ, pela orientação e captura de dados econômicos e financeiros utilizados na pesquisa.

E, a todos os colegas de turma, com quem compartilhamos horas de estudo, muitos trabalhos e momentos felizes.

RESUMO

O objetivo deste estudo é analisar os benefícios econômicos da transparência ou disclosure empresarial. Avalia-se a redução da assimetria de informação, que é um

componente do custo de capital próprio, em função da adoção obrigatória das IFRS no Brasil, do nível de compromisso com governança corporativa e da emissão de ADR junto à Bolsa de Nova Iorque. Utiliza-se a proxy bid-ask spread para estimar a

assimetria de informação, como variável dependente. A amostra é composta pelas empresas não financeiras do índice Ibovespa. Além das variáveis de disclosure,

analisa-se as variáveis de controle tamanho, free float, risco e rentabilidade. A

conclusão da dissertação é aderente à expectativa inicial, no sentido de que um maior nível de disclosure empresarial implica em uma redução da assimetria de informação.

A variável governança corporativa, apesar de significativa, possui relação positiva com a assimetria de informação. Esse resultado é o oposto do esperado pela teoria e pode ser objeto de estudos futuros. Encontra-se também significância estatística na relação positiva esperada entre assimetria de informação e a variável de controle beta.

Palavras-chave: Disclosure; assimetria de informação; bid-ask spread; IFRS, dados

ABSTRACT

The aim of this study is to analyze the economic benefits of transparency or

corporate disclosure. It is estimated the reduction of information asymmetry, which is

a component of the cost of equity, due to the mandatory adoption of IFRS in Brazil, the

level of commitment to corporate governance and the ADR issuance at the New York

Stock Exchange. It uses the proxy bid-ask spread to estimate the asymmetry of

information, as the dependent variable. The sample consists of non-financial

companies of the Ibovespa index. In addition to disclosure variables, this study also

analyzes the control variables like size, free float, risk and profitability. The conclusion

of this dissertation confirms the initial expectations, in the sense that a higher corporate

level of disclosure implies in a reduction of the asymmetry of information. Corporate

governance variable, although significant, has a positive relationship with asymmetric

information. This result is the opposite of what is expected by theory and can be subject

of further studies. It is also statistically significant the expected positive relation

between information asymmetry and the beta control variable.

LISTA DE QUADROS

LISTA DE TABELAS

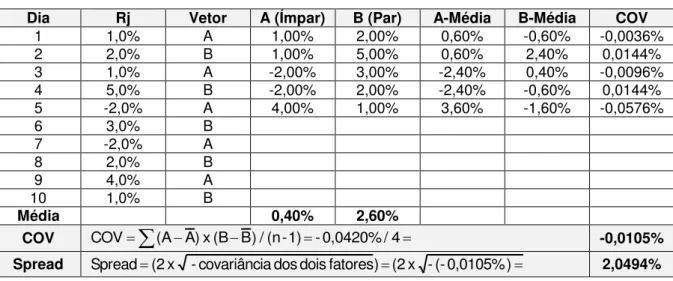

Tabela 1 - Exemplo de cálculo do spread de Roll ... 41

Tabela 2 - Composição da amostra final ... 52

Tabela 3 – Estatística descritiva ... 55

Tabela 4 – Análise e significância de correlação ... 57

LISTA DE FIGURAS

SUMÁRIO

1. INTRODUÇÃO ... 1

1.1. Contextualização e justificativa ... 1

1.2. Problema de pesquisa ... 5

1.3. Objetivos e hipóteses ... 6

1.4. Metodologia ... 6

1.5. Estrutura do trabalho ... 7

2. REVISÃO DE LITERATURA ... 8

2.1 Estrutura de capital ... 8

2.2 Premissas e proposições de Modigliani e Miller ... 9

2.3 Custo de capital ... 13

2.4 Teoria de pecking order ... 17

2.5 Teoria de trade-off ... 19

2.6 Teoria de agência e do free cash flow ... 20

2.7 Assimetria de informação ... 22

2.8 Disclosure ... 24

2.9 IFRS ... 26

2.10 Governança corporativa e segmentos de listagem da BM&FBovespa ... 29

2.11 Relação entre assimetria de informação, disclosure e custo de capital ... 35

2.12 Variáveis de controle: tamanho, free float, beta e rentabilidade ... 42

3. METODOLOGIA ... 45

3.1 Tipo e método de pesquisa ... 45

3.2 Estatística descritiva ... 45

3.3 Correlação ... 46

3.4 Regressão com dados em painel ... 48

3.5 População e amostra ... 52

3.6 Problema de pesquisa e hipóteses ... 52

3.7 Modelo econométrico e operacionalização das variáveis ... 53

4. ANÁLISE DOS RESULTADOS ... 55

4.1 Estatística descritiva... 55

4.2 Correlação ... 57

4.3 Regressão com dados em painel ... 60

5. CONCLUSÃO ... 61

1. INTRODUÇÃO

1.1. Contextualização e justificativa

A teoria econômica e de finanças prevê que o aumento do nível de transparência ou disclosure reduz o nível de assimetria informacional, que é um

componente do custo de capital próprio das empresas, conforme Verrecchia (2001),

Easley e O’hara (2004) e Armstrong et al. (2011). Mais especificamente, estudos

demonstram que a adoção de padrões internacionais de contabilidade produz benefício econômico, com a redução do custo de capital das empresas, como propõe o estudo de Leuz e Verrecchia (2000).

As demonstrações financeiras, em particular, balanço patrimonial, demonstração do resultado do exercício, demonstração de fluxo de caixa e notas explicativas são um instrumento fundamental para a tomada de decisões financeiras em um sentido amplo. Por intermédio do estudo dessas demonstrações financeiras e correspondentes análises, pode-se chegar a conclusões que embasam decisões de investimento de agentes econômicos, os quais compram ações de empresas para compor suas carteiras, desde que vislumbrem potencial de valorização para tais organizações, bem como de recebimento, em paralelo, dos dividendos, conforme Copeland, Weston e Shastri (2005) e Brealey, Myers e Allen (2013).

Uma maior disponibilidade de informações tende a diminuir o risco dos investidores a respeito da taxa de desconto a ser utilizada para obter o valor presente dos fluxos de caixa estimados futuros de uma empresa, da qual pretendam adquirir ações. Registra-se que bancos, entre outros credores, também se utilizam das demonstrações financeiras citadas para tomar decisões de crédito para as empresas.

A captação pela empresa de recursos dos acionistas, para financiamento dos investimentos empresariais, denomina-se capital próprio (Ke). O custo do capital próprio é um dos componentes do custo médio ponderado de capital ou Weighted Average Cost of Capital (WACC), que é resultante do custo médio ponderado das

processo de avaliação de empresas, os agentes de mercado e os investidores também utilizam o WACC em seus cálculos, estimativas e projeções.

No Brasil, o início do processo de harmonização das políticas contábeis brasileiras se deu por meio da adoção das International Financial Reporting Standards

(IFRS), a partir das leis 11.638/07 e 11.941/09. Entre outros benefícios, espera-se que a adoção das IFRS proporcione um aumento na transparência ou disclosure e

comparabilidade internacional das demonstrações financeiras. Ressalta-se, porém, que a obrigação para convergência se deu a partir de 2010. Segundo o Pronunciamento Técnico no. 37 (2010) do Comitê de Pronunciamento Contábeis (CPC) e Fernandes (2010), a adoção integral das IFRS no Brasil é obrigatória a partir do ano calendário de 2010, cujas demonstrações contábeis são publicadas no primeiro quadrimestre de 2011, conforme artigo 132 da Lei n° 6.404 de 1976.

Segundo Fernandes (2010) e CPC 37 (2010), considerando que muitas empresas não anteciparam a adoção completa das normas internacionais de contabilidade, as demonstrações contábeis relativas ao exercício de 2010 são as primeiras elaboradas integralmente com base nas diretrizes do CPC. Prevendo a preocupação concernente a essa alteração de critérios contábeis, bem como aos impactos das mudanças na análise dos usuários, o International Accounting

Standards Board (IASB) editou as IFRS, vide Banco Central do Brasil (2015), que, no

Brasil, foi incorporado pelo Pronunciamento Técnico CPC 37 (2010) – Adoção Inicial das Normas Internacionais de Contabilidade.

Ao adotar um padrão internacional de contabilidade, como as IFRS, as empresas tendem a reduzir a assimetria de informação existente entre os insiders ou

gestores das corporações - e - outsiders ou acionistas atuais e potenciais. Daske et

al. (2008) afirmam que a adoção das IFRS no mundo é uma das mudanças

Ahmed, Chalmers e Khlif (2013) afirmam que há três grandes argumentos que apontam para um efeito positivo da adoção das IFRS na qualidade da informação contábil: (a) as IFRS contribuem para limitar o poder discricionário do gestor, com a eliminação de múltiplas alternativas, reduzindo a extensão do gerenciamento oportunista de resultados; (b) as IFRS são tidas como mais difíceis de contornar, sendo normas baseadas em princípios, limitando o poder discricionário do gestor; e (c) as IFRS exigem mensurações, que refletem de forma mais adequada a realidade econômica subjacente da empresa, do que as normas nacionais. Leuz e Verrecchia (2000), por sua vez, mencionam que a mudança para o padrão contábil internacional conduz a um menor bid-ask spread (BAS) e a um maior volume de transações das

ações das empresas. Tal fato decorre de um maior nível de disclosure e, por

conseguinte, redução da assimetria de informação, que é um dos componentes do custo de capital.

Outrossim, a criação dos níveis diferenciados de governança corporativa da BM&FBovespa se deu a partir de 2000, entre estes, o Novo Mercado, o Nível 2 e o Nível 1. As empresas, que fazem adesão a esses segmentos de listagem, buscam valorizar suas ações, já que o investidor, ao reconhecer o compromisso empresarial com a governança corporativa e com a qualidade das informações divulgadas, possui maior propensão a ter esses papéis em suas carteiras de investimento. Estudos avaliam esse fenômeno ou mecanismo, entre os quais, Shleifer e Vishny (1997), Silveira, Barros e Famá (2003) e Bebchuk e Weisbach (2010).

ainda segundo o IBGC (2015), é um dos quatro princípios básicos de governança corporativa. Sabe-se que quanto mais transparente for uma corporação, mais reduzidos são os problemas com assimetria de informação.

O IBGC (2015) indica que a transparência resulta em um clima de confiança, tanto internamente, quanto nas relações da empresa com terceiros ou stakeholders,

o que abrange, entre outros, credores e acionistas. A governança corporativa

-refletida pelos segmentos de listagem a que pertençam as empresas - é incluída no

presente estudo como um indicador de transparência que possa ser apresentado pela empresa. Se governança corporativa efetiva implica em maior transparência, tal fato reduz os problemas com assimetria de informação. No presente estudo, também como proxy para disclosure, utiliza-se o fato de uma empresa possuir ou não American

Depositary Receipt (ADR).

Ademais, a assimetria de informação ocorre, segundo Copeland, Weston e Shastri (2005) e Brealey, Myers e Allen (2013), quando os investidores e outros agentes de mercado, externos à corporação, possuem menos informações do que as que os administradores detêm, considerados estes, os que atuam internamente na empresa. Esta assimetria envolve o conceito de seleção adversa que considera raciocínio e comportamento de um comprador ou investidor racional, quando ele interpreta informação não divulgada como sendo uma informação não favorável sobre o valor ou qualidade de um ativo. Em consequência, a avaliação do valor do ativo e, por conseguinte, sua seleção para compor determinada carteira de investimentos passa a ser adversa. Na falta de informação, os investidores depreciam o valor de um ativo até o momento em que se torna mais compensador para a empresa divulgar as informações, mesmo que estas sejam negativas (AKERLOF, 1970).

(1985); Admati e Pfleiderer (1988); Leuz e Verrecchia (2000); Nakamura et al. (2006);

Lopes e Alencar (2010); e Lambert, Leuz e Verrecchia (2012).

Diante do exposto, o presente estudo objetiva verificar a associação entre transparência e assimetria de informação, que é um dos componentes do custo do capital próprio das empresas. Sua principal contribuição é constatar, na realidade brasileira, que a adoção mandatória das IFRS em 2010 é benéfica, uma vez que um maior disclosure implica numa redução da assimetria de informação, objeto da

hipótese (H1) deste estudo. Esse resultado é aderente, entre outros, aos trabalhos de Leuz e Verrecchia (2000), Easley e O’hara (2004), Armstrong et al. (2011) e Pires e

Macagnan (2013).

Outrossim, todas as variáveis explicativas possuem sinal de acordo com as teorias e hipóteses apresentadas, com exceção do nível de governança corporativa. Verifica-se que o pertencimento aos segmentos de listagem de níveis robustos de governança corporativa da BM&FBovespa não se reflete, contrário à expectativa inicial, na redução da assimetria de informação, objeto da hipótese (H2). Entre as variáveis de controle, destaca-se a significância e relação positiva entre o beta e o BAS.

Por fim, ainda como contribuição desta dissertação, entende-se que ao obter um benefício econômico, com a redução do custo de capital, uma empresa pode otimizar o seu plano de investimentos. Um WACC mais baixo, ao ser empregado no cálculo de viabilidade econômica e financeira de investimentos de longo prazo, conduz a um maior Valor Presente Líquido (VPL) dos fluxos de caixa incrementais dos projetos sob análise.

1.2. Problema de pesquisa

1.3. Objetivos e hipóteses

O objetivo do presente estudo é verificar se o aumento do nível de transparência reduz o custo de capital próprio das empresas, pelo fato de o seu componente – assimetria de informação – ser diminuído. Além disso, busca-se verificar, como objetivo específico, a relação existente entre a assimetria de informação e variáveis de controle das empresas, conforme hipóteses a seguir:

H1 – A adesão ao padrão internacional de contabilidade IFRS reduz a assimetria de informação.

H2 – A adesão aos segmentos de listagem, da BM&FBovespa, de níveis de governança corporativa mais robustos (NM, N1 e N2) reduz a assimetria de

informação.

H3 – A emissão de ADR junto à Bolsa de Nova Iorque reduz a assimetria de informação.

H4 – Quanto maior o tamanho da empresa, menor o grau de assimetria de informação.

H5 – Quanto maior o free float, menor o grau de assimetria de informação.

H6 – Quanto maior o beta, maior o grau de assimetria de informação.

H7 – Quanto maior o ROA, menor o grau de assimetria de informação.

1.4. Metodologia

A população de interesse são as empresas não financeiras de capital aberto no Brasil. Assim, a amostra é constituída pelas empresas não financeiras que compõem o Índice Ibovespa (set-dez/15). O período de análise é de 10 anos, sendo de 2005 a 2014. As fontes dos dados são Bloomberg, para a proxy de assimetria de informação

O objetivo e hipóteses apresentados são analisados por meio de testes de estatística descritiva, correlação e modelo de regressão multivariado com dados em painel. Realizam-se testes dos pressupostos, destacando-se a correção para os problemas de heterocedasticidade dos resíduos, além da identificação de efeitos fixos ou aleatórios.

1.5. Estrutura do trabalho

Este trabalho está dividido em cinco capítulos.

No primeiro, são apresentados a introdução, a questão de pesquisa, os objetivos, as justificativas, contribuições e visão preliminar da metodologia.

O segundo capítulo é destinado à fundamentação teórica.

No capítulo três, há o detalhamento da metodologia da pesquisa, suas hipóteses, população, amostra, bem como a operacionalização e tratamento das variáveis relacionadas aos testes realizados.

O capítulo quatro apresenta os resultados da pesquisa e sua análise, envolvendo todos os testes estatísticos considerados.

No capítulo cinco, são desenvolvidas as conclusões, as considerações finais e as recomendações para futuros trabalhos.

2. REVISÃO DE LITERATURA

Esta dissertação objetiva estudar a associação entre a transparência de uma empresa e o reflexo no custo de capital próprio. Inicialmente, são abordadas as teorias sobre estrutura e custo de capital. Na sequência, faz-se conexão do assunto com a assimetria da informação, disclosure (transparência), adoção das IFRS no Brasil,

governança corporativa e a relação entre esses conceitos e o uso da proxy bid-ask

spread para a assimetria de informação.

2.1 Estrutura de capital

A estrutura de capital é um tema relevante e bastante abordado pela comunidade acadêmica, correspondendo à combinação entre passivo não circulante, composto por dívidas de longo prazo, e patrimônio líquido, constituído por ações preferenciais e ordinárias, bem como reservas de capital e de lucros, conforme Grinblatt e Titman (2005) e Ross et al. (2015).

No meio empresarial, há interesse nesse tema, tendo em vista que o valor de uma empresa é decorrente das decisões estratégicas, econômicas, financeiras e operacionais adotadas. O produto dessas decisões implica em investimentos em ativos e esses investimentos demandam financiamentos, que se materializam na estrutura de capital resultante. Assim, a estrutura de capital é uma decisão de fundamental importância para as empresas. Ela participa do cálculo do custo de capital de uma empresa, medido pelo WACC. Este, segundo Damodaran (2007) e Ross et al. (2015), é uma taxa relevante por ser utilizada pelas corporações como taxa

de desconto, para cálculos de VPL, nas decisões de investimento de longo prazo.

A questão principal, que envolve os estudos sobre estrutura de capital, é se a forma como a empresa se financia determina ou não o seu valor. Duas correntes de pensamento principais se apresentam: (1) a posição tradicionalista ou teoria convencional, representada por Durand (1952) e (2) a posição de um mercado perfeito, sugerida por Modigliani e Miller (1958).

mantém-se estável até um determinado nível de endividamento, a partir do qual se eleva devido ao aumento do risco de falência. Como o custo de capital de terceiros é inferior ao custo do capital próprio, a empresa deveria endividar-se até o ponto em que o seu custo de capital ou WACC atingisse um patamar mínimo. Esse nível de endividamento representaria a estrutura de capital ótima, que levaria à maximização do valor da empresa (DURAND, 1952).

Em contraposição à teoria convencional e baseados em pressupostos restritivos, de um mercado perfeito, Modigliani e Miller (1958) propõem que a forma com que a empresa se financia é irrelevante para o seu valor. Para estes autores, o WACC da empresa é o mesmo para qualquer nível de endividamento e, portanto, não haveria uma estrutura de capital ótima.

2.2 Premissas e proposições de Modigliani e Miller

Nos estudos de Modigliani e Miller (1958), há premissas que são estabelecidas, entre as quais: (a) não há custos de transação ou corretagem; (b) não há impostos; (c) não há custos de falência; (d) os investidores podem tomar empréstimos às mesmas taxas das empresas; (e) não há assimetria de informação, ou seja, os investidores possuem as mesmas informações que os administradores das empresas quanto às futuras oportunidade de investimento e; (f) a estimativa de geração de caixa ou Earning Before Interest and Taxes (EBIT) não se altera pelo uso

de dívidas.

autores concluem que se duas carteiras produzem o mesmo fluxo de caixa, estas devem ter o mesmo valor.

Desta maneira, a proposição I de Modigliani e Miller (1958) considera que em mercados perfeitos as alterações na estrutura de capital da empresa não afetam o seu valor. Isso porque os fluxos de caixa gerados pelos ativos da corporação não são impactados pela configuração da estrutura de capital. Para tanto, as decisões financeiras sobre estrutura de capital somente dividem os fluxos de caixa entre credores e proprietários. Contudo, segundo Brealey, Myers e Allen (2013), admite-se que empresas, bem como investidores ou acionistas, possam contrair ou conceder empréstimos à mesma taxa de juro sem risco. Nesta condição, os indivíduos podem neutralizar ou desfazer o efeito de quaisquer alterações na estrutura de capital das organizações sobre o valor de suas ações.

Nesse sentido, tem-se que o princípio da aditividade de valor está observado, em que se verifica que o valor presente de dois ativos combinados é igual à soma dos seus valores presentes individuais. A aditividade de valor permanece válida para a divisão de fluxos de caixa provenientes de ativos combinados. A soma dos valores das partes continua igual ao fluxo original consolidado. Portanto, o valor de um ativo é preservado, independentemente dos direitos que incidem sobre o mesmo. Assim, a proposição I de Modigliani e Miller (1958) prescreve que o valor da empresa é função dos ativos reais, não importando a origem do financiamento que viabiliza tais investimentos, quer seja capital de terceiros ou capital próprio.

Na proposição II, Modigliani e Miller (1958) colocam que o retorno esperado de uma ação está positivamente relacionado com o grau de endividamento, pois o risco para os acionistas cresce com o endividamento. Dessa forma, o custo do capital próprio na proposição II é uma função linear do quociente entre capital de terceiros e capital próprio da empresa. Por conseguinte, à medida que a empresa aumenta seu nível de alavancagem, isso se traduz em um aumento no risco das ações e, assim, do retorno exigido pelos acionistas.

proporção de capital de terceiros aumenta, o capital próprio remanescente torna-se mais arriscado e seu custo aumenta. Essa elevação no custo do capital próprio contrabalança o efeito do crescimento da proporção do financiamento com capital de terceiros mais barato. Modigliani e Miller explanam que o aumento da proporção de capital de terceiros, confrontado com a elevação do custo do capital próprio remanescente compensam-se perfeitamente um ao outro, de forma que o WACC e o valor da empresa permanecem constantes. Portanto, não haveria uma estrutura de capital ótima.

Posteriormente, em 1963, os mesmos autores reconhecem o benefício fiscal gerado pelo endividamento da empresa no cálculo do seu custo de capital, o que torna a questão da estrutura de capital algo relevante na definição do valor da empresa. Eles reconhecem que a dedutibilidade dos juros na apuração do imposto de renda da empresa favorece a dívida em relação ao capital próprio. Conforme a legislação, com a existência dos impostos da pessoa jurídica e estes sendo dedutíveis da base de cálculo do imposto de renda, a maximização do valor da empresa ocorreria mediante uma estrutura de capital composta por uma maior participação das dívidas na estrutura de capital.

A partir dessa discussão seminal, estudos são realizados com o objetivo de identificar os fatores que explicam a forma com que as empresas se financiam, dando origem às teorias modernas de estrutura de capital. Trabalhos posteriores, de outros autores, avaliam a questão, considerando as imperfeições existentes no mercado, como impostos, custos de dificuldades financeiras e custos de falência, custos de agência e assimetria de informação, ou seja, certos pressupostos restritivos, de um mercado perfeito, utilizados por Modigliani e Miller (1958). Nesse sentido, destacam-se as teorias de pecking order, de Myers e Majluf (1984) e Myers (1984); trade-off, de

Kraus e Litzenberger (1973); e free cash flow, de Jensen e Meckling (1976) e custos

de agência de Jensen (1986).

Nas premissas de Modigliani e Miller (1958) há a suposição de que todos os participantes do mercado têm informação completa e igual sobre os retornos gerados pelos ativos das empresas. No entanto, na realidade, a existência de assimetria de informação dá origem a ilações, pontos de vista diferentes e questionamentos pelos participantes do mercado. Por exemplo, como o fato de os atuais proprietários quererem convencer, pelas informações divulgadas, os potenciais acionistas de que a empresa vale mais. Além disso, os gestores emitem sinais e divulgam informações que indicam a qualidade e os bons critérios de suas decisões, uma vez que há reflexos dos resultados dessas decisões para o retorno financeiro dos investimentos dos acionistas. Em paralelo, tem-se a visão dos credores das dívidas da empresa, que objetivam, acima de tudo, receber pontualmente os valores emprestados para a corporação, independentemente da magnitude dos resultados gerados pela empresa.

2.3 Custo de capital

A estrutura de capital participa do cálculo do WACC, que é resultante do custo médio ponderado das duas fontes de recursos, capital de terceiros líquido de imposto de renda (Ki) e capital próprio (Ke). O WACC, segundo Damodaran (2007) e Copeland, Koller e Murrin (2013), é uma taxa relevante, por ser utilizada pelas corporações como taxa de desconto dos fluxos de caixa, para cálculos de VPL nas decisões de investimento de longo prazo. Com esse entendimento, investidores também utilizam o WACC, em suas estimativas, no processo de avaliação de empresas.

O custo de capital de terceiros é determinado com maior grau de objetividade, uma vez que provém dos encargos financeiros pagos aos credores. Damodaran (2007) e Ross et al. (2015) explicam que os encargos financeiros pagos aos credores

não se relacionam diretamente com o fluxo de caixa futuro da empresa, muito embora não invalide o fato de que a solvência ou liquidez empresarial tem que existir para criar capacidade de pagamento e permitir à empresa honrar pontualmente suas dívidas junto aos credores. Em outras palavras, os credores, independentemente dos resultados bons ou ruins de uma corporação, aguardam que a mesma efetue o pontual pagamento de seus empréstimos.

No caso do capital próprio (dos acionistas), a sua remuneração é residual, ou seja, provém da geração de caixa das atividades e projetos da empresa já abatido o pagamento dos empréstimos. Assim, pode-se afirmar que o custo do capital próprio é o que melhor contém o prêmio de risco exigido da empresa pelos fornecedores de capital, segundo Copeland, Weston e Shastri (2005), Damodaran (2011) e Brealey, Myers e Allen (2013). Com essa visão, esta dissertação concentra a análise sobre o custo do capital próprio.

total de sua carteira de investimentos. Nesse sentido, o risco de mercado é o que remanesce, mesmo após a diversificação da carteira do investidor racional.

Uma das alternativas para cálculo do custo de capital próprio é feita com uso do Capital Asset Pricing Model (CAPM) de Sharpe (1964), Lintner (1965) e Mossin

(1966). Envolve a expectativa de remuneração que o investidor possui pela alocação de recursos em ações de determinada empresa, representado por uma taxa de remuneração necessariamente superior a um investimento considerado livre de risco (Rf), ajustado ao risco da empresa. O coeficiente beta (ß) é a estimativa do risco de mercado, sistemático ou não diversificável. Tem-se, então, que no CAPM:

Rf)

(Rm

β

Rf

Ke

(1)Em que:

Ke: custo do capital próprio da empresa ou retorno do acionista; Rf: taxa livre de risco;

β: medida da porção de risco sistemático assumido pela ação da empresa, sendo obtida pela

covariância entre o retorno da ação e o da média do mercado dividido pela variância do retorno médio do mercado;

Rm – Rf = prêmio de risco do mercado.

Grinblatt e Titman (2005) e Brealey, Myers e Allen (2013) argumentam que, com o CAPM, o investidor exige a remuneração somente pelo risco de mercado, sendo que o risco específico é mitigado pela diversificação de ativos em sua carteira de investimentos. No pressuposto de que os investidores diversificam com eficiência suas carteiras, o único componente do risco total a ser considerado é o correspondente ao não diversificável, que é objeto de estimativa pelo beta. Para a operacionalização do CAPM, é necessária a definição do ativo livre de risco (Rf), em que se utilizam títulos soberanos. Além disso, há de se avaliar conveniências em se utilizar parâmetros de mercados centrais como o norte-americano, com adaptações e cuidados, para efeito do uso do CAPM, em outros mercados, como o brasileiro.

Registram que a aplicação do CAPM em mercados emergentes não costuma produzir resultados confiáveis, exigindo diversos ajustes de maneira a adequá-lo às características dessas economias. Assim, recomendam o uso de um modelo a partir de benchmarking de uma economia mais estável, oferecendo indicadores de

referência mais consistentes e representativos de um comportamento esperado futuro. Para tanto, é geralmente utilizado o mercado dos Estados Unidos.

No entanto, como contraponto, há autores que aceitam como válido o uso de dados de economias emergentes, como a brasileira, ao se fazer estimativas do custo de capital próprio com o CAPM. Sanvicente (2012) afirma que, como o mercado brasileiro já é bastante desenvolvido, as cotações correntes que ele oferece contêm informações suficientes para que se infiram as estimativas necessárias, no uso do CAPM, e que a prática de usar dados do mercado norte-americano já não conduz sempre aos melhores resultados.

Ainda sobre o tema – custo de capital próprio (Ke) – o modelo de Gordon (1962), também conhecido como a abordagem dos descontos dos fluxos de dividendos, propõe que o retorno esperado de uma ação é dado pela taxa de desconto que iguala o preço corrente da ação com o fluxo futuro de dividendos esperados, de acordo com as equações (2) e (3):

g

r

d

P

1o

(2)g)

(1

d

d

1

0

(3)Em que:

P0: preço ou cotação da ação na data atual; d0: dividendo por ação na data atual;

d1: dividendo por ação esperado na data 1; r: custo de capital próprio;

g: taxa de crescimento constante esperada dos dividendos.

registra existir o modelo em dois estágios, que utiliza dois patamares de taxa de crescimento, e o modelo em três estágios, que conjuga três patamares distintos de taxa de crescimento (g). Das equações (2) e (3), são derivadas as seguintes equações (4), (5) e (6) para estimativa de custo de capital próprio. Adota-se que r seja igual a Ke. Tem-se, então:

g

P

d

Ke

0

1

(4)Ke = dividend yield + g (5)

g = (1 - payout) x ROE (6)

Em que:

Ke: custo do capital próprio da empresa ou retorno do acionista; d1: dividendo por ação esperado na data 1;

P0: preço ou cotação da ação na data atual;

g: taxa de crescimento constante esperada dos dividendos;

dividend yield: dividendos pagos por ação dividido pela cotação atual da ação; payout: relação percentual entre o dividendo pago e o lucro líquido;

ROE ou retorno sobre o patrimônio líquido = lucro líquido / patrimônio líquido.

O custo de capital próprio não pode ser medido de forma direta, sendo, portanto, necessário proceder-se à sua estimação. Damodaran (2011) declara que existem três métodos prevalecentes para a estimativa do prêmio de risco para o capital próprio: o primeiro método é observado mediante pesquisa junto aos investidores para se aferir suas expectativas sobre o retorno esperado das ações; o segundo método é notado por intermédio do retorno obtido com o desempenho histórico das ações em relação aos ativos livres de risco e pela utilização desse prêmio como estimativa do comportamento futuro; o terceiro método é analisado com base nos preços de mercado praticados no momento atual e, com fundamento nesses, fazer-se a inferência para o futuro, chamando-se essa terceira abordagem de prêmio implícito.

Verrecchia (2000), que, em seu artigo, adotam uma proxy, como variável dependente,

o BAS, para a assimetria de informação, que é componente do custo de capital próprio, pelo fenômeno da seleção adversa tratada no item 2.7 - assimetria de informação. Reforça-se que, conforme Leuz e Verrecchia (2000), em estudo realizado no mercado alemão, a mudança pelas empresas para um padrão internacional de relatórios contábeis, como International Accounting Standards (IAS) ou United States

Generally Accepted Accounting Principles (US GAAP) representou um incremento no

compromisso e prática de um maior disclosure e que tal quadro resultou em um

benefício econômico, na forma de redução do custo de capital das empresas, devido a uma redução do componente – assimetria de informação.

A teoria de pecking order, abordada a seguir, é importante contribuição para os

estudos de estrutura de capital, uma vez que aborda o tema assimetria de informação.

2.4 Teoria de pecking order

A teoria de pecking order trata da estrutura de capital, focando no aspecto

assimetria de informação. Segundo Copeland, Weston e Shastri (2005) e Ross et al.

(2015), os administradores ou gestores, pelo fato de trabalharem internamente na empresa, detêm informações sobre as oportunidades de investimento e possuem melhor condição para projetar o fluxo de caixa livre do que os investidores, os quais estão externos à corporação. Desse fenômeno provém a assimetria de informação entre os administradores ou gestores e os investidores externos.

Quando investidores possuem menos informação sobre o valor da empresa que insiders, os preços das ações podem ser subavaliados pelo mercado, conforme

Myers (1984). Dessa forma, a assimetria de informação influencia a política de financiamento das empresas, abrangendo a estrutura de capital, ou seja, capital de terceiros e capital próprio. A ordem de preferência entre formas de obtenção de recursos está fundamentada no fato de que os recursos gerados internamente não possuem custos de transação e não são sensíveis à assimetria de informação, por isso representam a primeira opção para o financiamento de novos investimentos. Quando os recursos gerados internamente não são suficientes para suprir a realização dos projetos de investimento, a teoria de pecking order prevê que grande

parte do financiamento externo é proveniente da contratação de dívidas e que empresas mais lucrativas são menos endividadas. (MYERS e MAJLUF, 1984; MYERS, 1984).

Também nessa linha de pensamento, sabe-se que empresas mais lucrativas têm mais recursos internos disponíveis para financiar suas atividades e empresas menos lucrativas necessitam recorrer mais a financiamento externo, seja com dívidas, seja com lançamento de novas ações. Em suma, a teoria de pecking order prediz que

as empresas seguem uma ordem hierárquica de preferências por tipos de financiamento, utilizando, primeiramente, recursos internos, em segundo lugar, recursos captados por meio de dívida e, em último lugar, recursos captados por meio da emissão de ações (MYERS e MAJLUF, 1984; MYERS, 1984).

Na teoria de pecking order, de Myers e Majluf (1984) e Myers (1984), não há

menção a um endividamento ótimo, mas discorre a respeito de que o endividamento é resultante das condições de assimetria de informação com o mercado e do surgimento de projetos empresariais de investimento. Nesse contexto, os gestores devem ficar atentos aos custos das fontes de financiamento sem se preocuparem em atingir uma determinada estrutura de capital-alvo.

Myers (2001) desenvolve estudo, avaliando de forma conjunta as teorias de

trade-off, pecking order e free cash flow, produzidas originalmente a partir de 1970, e

A teoria de pecking order foi testada por outros autores, entre os quais Frank e

Goyal (2003), que não ratificaram todos os resultados encontrados por Myers e Majluf (1984) e Myers (1984). Por sua vez, Fama e French (2002) estudam as teorias de

pecking order e de trade-off, agregando outras variáveis, como o pagamento de

dividendos e expectativa de investimentos por parte da empresa, e basicamente ratificam a teoria de pecking order e fazem algumas ressalvas à teoria de trade-off.

Posteriormente, Leary e Roberts (2010) conduzem estudo que confirma a acurácia do poder preditivo da teoria de pecking order e acrescentam que, acoplando

os pressupostos de pecking order com, por exemplo, entre outras, a questão fiscal,

que é substância da teoria de trade-off, o poder preditivo de um modelo, nesses

moldes, é potencializado. Para tanto, a teoria de pecking order foca a assimetria de

informação, ao passo que a teoria de trade-off estuda o reflexo do pagamento de

impostos sobre a estrutura de capital.

2.5 Teoria de trade-off

Um ponto ótimo para a estrutura de capital é abordado pela teoria de trade-off,

de Kraus e Litzenberg (1973). O valor de uma empresa é igual ao valor da mesma

sem dívidas, ou desalavancada, mais o valor dos efeitos paralelos, que são os benefícios fiscais e os custos estimados provenientes de dificuldades financeiras, caso a empresa passe a elevar seu endividamento. Assim, a teoria de trade-off diz

que as empresas devem buscar uma estrutura de capital ótima que maximize os benefícios fiscais e minimize os custos de endividamento. O principal benefício do uso de capital de terceiros em relação ao capital próprio é tributário, pelo fato de despesas com juros serem dedutíveis da base de cálculo do imposto de renda pessoa jurídica. Tal benefício é reconhecido por Modigliani e Miller (1963) que demonstram que quanto maior for a alavancagem da empresa, menor será o montante de imposto de renda pessoa jurídica pago.

Ross et al. (2015) e Brealey, Myers e Allen (2013) afirmam que as questões

componentes: (a) probabilidade de dificuldades financeiras e; (b) custos que existem na hipótese de ocorrer efetiva insolvência da empresa.

A seguir, destaca-se a contribuição da teoria de agência e teoria do free cash

flow e desdobramentos que influenciam a estrutura de capital.

2.6 Teoria de agência e do free cash flow

A teoria de agência, de Jensen e Meckling (1976), diz que as decisões de financiamento são afetadas pelo fato de os principais ou proprietários (acionistas) da empresa delegarem a administração ou gestão da corporação aos administradores ou gestores ou agentes. Os agentes são denominados insiders, enquanto osacionistas

ou investidores externos, que não participem da gestão da empresa, são outsiders.

Os custos de agência surgem dessa separação entre a propriedade da empresa (principais ou proprietários) e os administradores ou gestores (agentes).

Ross et al. (2015) afirmam que os administradores devem buscar a

maximização da riqueza da empresa e, por conseguinte, de seus acionistas, com visão ampliada para demais stakeholders. No entanto, a teoria de agência afirma que

não é possível assegurar que o agente tome sempre a decisão financeira ótima sob a ótica do principal ou proprietário. Para buscar conciliar essas duas óticas, as empresas instituem mecanismos de remuneração dos administradores atrelados ao desempenho corporativo, bem como instituem sistemas de controle e monitoramento das diversas áreas da empresa.

Esses mecanismos são exemplos de custos de agência. Registra-se também que Jensen e Meckling (1976) indicam que proprietários e agentes decidem e atuam no sentido de maximizar ou otimizar a sua própria função utilidade. Define-se utilidade como o benefício ou a satisfação que uma pessoa consegue ter, resultante do consumo de uma ou mais unidades de um produto ou serviço. Também se aplica a suas decisões de investimento.

subtraindo-se do lucro operacional após os impostos as necessidades de investimento para sustentar o crescimento. Ocorre que, segundo Jensen (1986), quanto maior o fluxo de caixa livre da empresa, mais discricionário pode ser o comportamento do administrador ou gestor. Assim, se a corporação recorrer a dívidas, isso reduz as alternativas de destinação do fluxo de caixa livre para a empresa, fazendo, em consequência, que os gestores ou administradores tomem decisões de investimento mais eficazes em função de que as dívidas significam uma ameaça de insolvência empresarial e, assim, eles têm a tendência de tomarem decisões mais prudentes para evitar esse quadro.

Outra forma de custo de agência é a adoção de mecanismos de governança corporativa. Silveira, Perobelli e Barros (2008) estudam a relação entre estrutura de capital e governança corporativa na realidade brasileira, afirmando que o grau de alavancagem financeira das empresas é significativamente influenciado por suas práticas de governança. Assim, um maior compromisso com governança corporativa

– adoção do índice de governança corporativa (IGOV) - associa-se a um maior endividamento relativo, oferecendo suporte empírico ao fato de a governança corporativa ser um fator determinante da estrutura de capital.

Segundo os autores, o IGOV é construído com base em perguntas binárias e objetivas, cujas respostas foram obtidas exclusivamente a partir de dados secundários. O IGOV é feito de forma a levar em conta quatro dimensões consideradas importantes pela literatura para a avaliação das práticas de governança corporativa: acesso às informações, conteúdo das informações, estrutura do conselho de administração, e estrutura de propriedade e controle.

Enfim, a teoria de agência propõe que a redução da assimetria de informação entre gestores e provedores de capitais diminui os custos de monitoramento. O objetivo de reduzir o custo de agência fornece um incentivo para adoção do padrão internacional de contabilidade IFRS, pois significa maior transparência do que o padrão de contabilidade local, conforme Barth, Landsman e Lang (2008) e Leuz e Verrecchia (2000). Assim, com melhor informação veiculada pelos instrumentos de

disclosure, o que inclui a adoção de um padrão internacional de contabilidade, a

corporação pode reduzir os problemas com assimetria de informação.

2.7 Assimetria de informação

Segundo Grinblatt e Titman (2005) e Brealey, Myers e Allen (2013), a assimetria de informação existe quando os investidores e outros agentes de mercado, externos à corporação, possuem menos informações que seus administradores. Há também assimetria de informação entre os investidores profissionais - fundos de previdência, de investimento e seguradoras - e os investidores individuais, que são menos informados.

Akerlof (1970) analisou os reflexos da assimetria de informação, utilizando, como exemplo, o mercado norte-americano de carros usados, denominado market for

lemons, onde os carros usados antigos de má qualidade são chamados de limões.

Nesse ambiente negocial, no qual o vendedor tem maior conhecimento sobre o real estado do carro usado, objeto de uma negociação, o comprador se propõe a pagar um preço abaixo daquele que efetivamente o carro valeria se todas as informações estivessem disponíveis. Por outro lado, quem tiver um carro de boa qualidade tende a não o vender pelo preço corrente do mercado, pois entende que receberá um valor inferior ao que seria justo.

o valor de um ativo até o momento em que se torna mais compensador para a empresa divulgar as informações, mesmo que sejam negativas.

O impacto da assimetria de informação sobre o valor da empresa e sobre o preço das ações tem sido objeto de estudos na literatura de finanças, sendo relevantes os trabalhos de Brealey, Leland e Pyle (1977), que avaliam a relação entre investimentos empresariais, estrutura de capital e intermediários financeiros; de Grossman e Hart (1981), que estudam efeitos da assimetria de informação em ofertas públicas de aquisição e de Myers e Majluf (1984), com a teoria de pecking order.

Milgrom e Roberts (1992) mencionam que a informação tem a tendência de ser distribuída de forma imperfeita entre os agentes, fato que impossibilita o equilíbrio de mercado. Nesse sentido, Stiglitz (1985) considera que o surgimento da assimetria de informação entre duas partes se dá quando uma parte possui mais informação que outra, seja ex ante, em relação às questões inseridas em um contrato, ou ex post,

relacionado ao comportamento dos indivíduos após o fechamento do contrato.

Em situações em que ocorre assimetria de informação ex post, surge a

possibilidade de que esse agente mais bem informado não se comporte de forma eficiente como previsto, por um lado. Essa situação é chamada de risco moral. Por outro lado, em situações pré-contratuais, ex ante, surge o problema da seleção

adversa, o que possibilita que a parte mais bem informada insira no contrato questões em seu benefício. Estas duas situações são consideradas como oportunismo, problema decorrente da assimetria de informação (WILLIAMSON, 1985).

Conforme Lang e Lundholm (1996), em seu estudo, após se estabelecer variáveis de controle para tamanho, as empresas, com maior tempestividade em sua divulgação de informações, possuem maior cobertura de analistas, maior consenso entre as previsões destes e menor revisões de previsões desses profissionais.

Por sua vez, Leuz e Verrecchia (2000) desenvolvem estudo no mercado alemão, ao avaliar a situação de empresas que aderiram às normas de contabilidade internacionais, IAS/IFRS ou US GAAP, e, assim, elevaram nível de disclosure. Os

autores concluem que o experimento de seu estudo valida a relação entre um maior nível de disclosure com a obtenção de benefícios econômicos. As proxies utilizadas

empresa. Há uso de variáveis de controle, como o tamanho da empresa. Os benefícios econômicos são provenientes do fato de um maior disclosure diminuir a seleção

adversa e assim conduzir a empresa a um menor custo de capital. Em outras palavras, os autores mencionam que a adesão ao padrão internacional de contabilidade IFRS reduz a assimetria de informação (H1).

2.8 Disclosure

O disclosure pode diminuir o problema da seleção adversa pertencente à

assimetria de informação, conforme discorre Verrecchia (2001). Esse efeito possui duas vertentes, sendo a primeira destas o fato de um maior volume de informações em domínio público tender a que os negociadores tenham menor possibilidade de terem informações privadas. Assim, reduz-se a possibilidade de negociação com a contraparte mais bem informada. Como segunda vertente, maior disclosure

empresarial tende a reduzir a incerteza sobre o valor da corporação, reduzindo a vantagem informacional que um investidor bem informado possa ter. Essas duas vertentes reduzem a dimensão em que os investidores menos informados apresentem necessidade de se proteger dos investidores mais informados, reduzindo o fenômeno da seleção adversa. Nessa linha de pensamento, verifica-se que a divulgação corporativa eficaz está associada à redução do custo de capital.

Verrecchia (2001) ainda aborda uma taxonomia da literatura contábil a respeito de disclosure. A primeira classificação – disclosure baseado em associação – estuda

o efeito exógeno do disclosure sobre a empresa, ou seja, busca examinar os efeitos

que a divulgação de informações relevantes ao mercado provoca nos preços e nos volumes de transação com as ações da empresa, no momento ou logo após a divulgação. A segunda classificação – disclosure baseado na discricionariedade –

examina como os gestores exercem discricionariedade quanto às informações que divulgam ou não. A terceira classificação –disclosure baseado na eficiência – discute

quais são as modalidades de divulgação de informações mais eficientes para a prática empresarial e que divulgar é preferível a não divulgar.

artigo refere-se ao benefício da redução da assimetria de informação. Um processo de disclosure praticado com eficiência, como fruto do entendimento de que há

incentivos para a divulgação das informações corporativas, refletirá no mercado de capitais, onde investidores individuais (menos sofisticados) e diversificados (mais sofisticados) captam as informações e tomam decisões de investimento a partir delas.

Paralelamente, é necessário controlar a interdependência entre um tipo de divulgação e as outras formas de disclosure. Os resultados do artigo de Verrecchia

(2001) indicam que as empresas que trabalham um maior disclosure por intermédio

de seus relatórios anuais são as que mais se beneficiam de uma redução no custo do capital próprio. No entanto, outras formas de disclosure, como as publicações

trimestrais (que são mais tempestivas por sua natureza), estão associadas a um maior custo de capital próprio. Por fim, o artigo não encontra associação entre o nível de atividades de relações com investidores e o custo de capital próprio. Gestores das empresas alegam que esse aumento no custo do capital próprio, com as informações trimestrais, ou não associação, no caso das informações provenientes das atividades de relações com investidores, podem ser decorrentes de um aumento na volatilidade do preço das ações, provocada pela divulgação dos fatos.

Outra possibilidade de se verificar a existência do efeito positivo de disclosure

dá-se por meio da emissão de ADR, face às exigências, com grau de enforcement

rigoroso, de informações regulatórias demandadas pela Bolsa de Nova Iorque, o que contribui para a redução da assimetria de informação. ADRs são certificados de ações, emitidos por bancos estadunidenses, com lastro em títulos de valores mobiliários de empresas estrangeiras, negociados em dólares americanos nas bolsas de valores dos Estados Unidos. Assim, tem-se a assunção de que a emissão de ADR reduz a assimetria de informação (H3).

Citam-se também os estudos de Dhaliwal et al. (2011), Fishman e Hagerty

(2003), e Francis e Nanda (2008), os quais abordam os efeitos do disclosure nas

modalidades voluntário, ou por iniciativa da empresa, e o disclosure obrigatório, feito

por força de obrigações governamentais ou regulatórias (enforcement). Reforça-se

que, com melhor informação veiculada pelos instrumentos de disclosure, voluntário e

2.9 IFRS

Fernandes (2010) afirma que no processo de convergência das normas contábeis, em 2005, foi criado o Comitê de Pronunciamentos Contábeis - CPC (Resolução CFC n° 1.055/05), que é o órgão responsável pelo estudo do processo de convergência às normas internacionais de contabilidade. Em continuidade a esse processo, e com a finalidade de preparar o marco regulatório para a adoção das IFRS pelas empresas brasileiras, o capítulo sobre demonstrações contábeis da Lei n° 6.404, de 1976 (Lei das Sociedades por Ações) foi alterado pela Lei n° 11.638, de 2007, e pela Lei n° 11.941, de 2009. Conforme CPC (2010), de acordo com o cronograma brasileiro para essa convergência contábil, 2010 é o ano da aplicação do Pronunciamento Técnico CPC 37 – Adoção Inicial das Normas Internacionais de Contabilidade.

Há um momento inicial para a adoção do padrão internacional de contabilidade na sua versão integral no Brasil e este momento é o balanço patrimonial de 31 de dezembro de 2010. Com isso, pode-se concluir que a comparabilidade, para fins de compreensão das IFRS, somente é garantida se a empresa apresentar, no termo inicial de adoção, o balanço patrimonial referente aos exercícios de 2008, 2009 e 2010, de acordo com a versão completa das normas internacionais de contabilidade, conforme item 21 do CPC 37, consoante CPC (2010), Fernandes (2010) e Lourenço e Branco (2015).

Assim, para as empresas brasileiras, a adoção integral das IFRS é obrigatória a partir do ano calendário de 2010, cujas demonstrações contábeis são, na sua grande maioria, publicadas no primeiro quadrimestre de 2011 (artigo 132 da Lei n° 6.404, de 1976). Considerando que muitas empresas não anteciparam essa adoção integral das normas internacionais de contabilidade, as demonstrações contábeis relativas ao exercício de 2010 são as primeiras elaboradas integralmente com base nas diretrizes do CPC. Antecipando a preocupação concernente a essa alteração de critérios contábeis, bem como aos impactos das mudanças na análise dos usuários, o

International Accounting Standards Board (IASB) editou a IFRS 1 que, no Brasil, foi

incorporado pelo Pronunciamento Técnico CPC 37 – Adoção Inicial das Normas Internacionais de Contabilidade. Lima et al. (2010), Lima (2011), Jucá et al. (2013),

Oliveira e Lemes (2011) e Lourenço e Branco (2015) estudam esse fenômeno, da adoção das IFRS no Brasil, com diferentes nuanças, porém convergem para o caráter benéfico da adoção das IFRS.

Salienta-se que Daske et al. (2008) analisam as consequências econômicas da

adoção obrigatória das IFRS. Estudam-se os efeitos sobre a liquidez do mercado, custo de capital, e Q de Tobin. Encontra-se aumento de liquidez do mercado em torno da época da introdução das IFRS e documenta-se uma diminuição do custo de capital e valorização das ações. Os benefícios do mercado de capitais ocorrem apenas nos países em que as empresas têm incentivos para serem transparentes e onde o

enforcement é forte. Comparando empresas que fizeram adoção obrigatória com

empresas que fizeram adoção voluntária, descobre-se que os efeitos do mercado de capitais são os mais pronunciados para as empresas que mudam voluntariamente para IFRS, tanto no ano em que elas trocam o padrão como novamente mais tarde, quando as IFRS se tornam obrigatórias. Muitos países adotam esforços simultâneos para melhorar a aplicação dos princípios de governança corporativa, o que concorre também para o mesmo resultado encontrado com a adoção das IFRS. Afirmam também que o mercado antecipa as consequências econômicas da adoção mandatória das IFRS.

de governança corporativa. Os resultados obtidos apresentam evidência de que a adoção das IFRS no Brasil teve um efeito positivo no valor relevante de resultados líquidos, isso no grupo de empresas que sinalizam melhores práticas de governança corporativa por pertencerem aos segmentos de listagem Novo Mercado e Nível 2 da BM&FBovespa. O estudo indica que a adoção das IFRS está associada a benefícios econômicos e, além da adoção em si, o grau de cumprimento das IFRS e da eficiência da comunicação da informação ao mercado sobre a adoção.

Entretanto, Calixto (2010) analisa o trabalho de diversos autores que comparam os resultados contábeis das companhias, por meio de estudos empíricos, em função da adoção das IFRS. Parte das investigações sobre custo de capital identificou sua redução após a adoção das IFRS. O autor relata ainda o parecer de contadores, auditores e executivos quanto à adoção das IFRS. Há ênfase nos seus aspectos positivos. Entretanto, também há registro de críticas em relação às dificuldades de adaptação, falta de conhecimento dos normativos e ocorrência de custos expressivos com a mudança.

Por sua vez, Santos et al. (2011) estudam se a adoção das IFRS no Brasil

impacta o princípio do conservadorismo dos resultados contábeis divulgados. Entre as características que atribuem utilidade à informação contábil divulgada, a confiabilidade é relevante. É a partir desse atributo que os agentes econômicos avaliam e formam seu parecer sobre a realidade econômica, financeira e patrimonial da empresa, que está sendo reportada. Entende-se o princípio contábil do conservadorismo como a escolha válida e legal de se registrar os eventos econômicos, de forma a gerar um valor conservador, não sobrestimado, para o patrimônio líquido de uma corporação. As práticas contábeis, portanto, devem exprimir menores valores para receitas e ativos – e – maiores valores para despesas e passivos, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido. O estudo de Santos et al. (2011) não identifica influência significativa da adoção das IFRS sobre

o conservadorismo dos resultados contábeis das empresas.

I. as IFRS contribuem para limitar o poder discricionário do gestor com a eliminação de múltiplas alternativas, assim, reduzindo a extensão do gerenciamento oportunista de resultados;

II. as IFRS são tidas como mais difíceis de contornar, com normas baseadas em princípios, limitam o poder discricionário do gestor;

III. as IFRS exigem mensurações, as quais refletem, de forma mais adequada, a realidade econômica subjacente da empresa, do que as normas nacionais.

A transparência é um dos princípios da governança corporativa, conforme IBGC (2015). Há iniciativas nesse sentido no âmbito da BM&FBovespa que se aborda a seguir.

2.10 Governança corporativa e segmentos de listagem da BM&FBovespa

Conforme os estudos de Jensen e Meckling (1976), tem-se a teoria de Agência. Segundo esses acadêmicos, o problema de agência surgia quando o sócio (principal) contrata outra pessoa (agente) para que administre a empresa em seu lugar. Para mitigar os problemas de agência, os autores propõem que as empresas e seus acionistas devem adotar uma série de medidas para alinhar interesses dos envolvidos, objetivando, acima de tudo, o sucesso da empresa. Para tanto, foram propostas medidas que incluíam práticas de monitoramento, controle e ampla divulgação de informações. Anos depois, convencionou-se chamar esse conjunto de práticas de governança corporativa, conforme Hoskisson et al. (2002).

concentrada no período de tempo que sucede a um processo de aquisição de empresas. Na Europa e no Japão, a governança corporativa já possui um ajuste mais direcionado à proteção de grandes investidores (concentração de capital) e bancos. E, nos demais países, nota-se um misto no entendimento sobre governança corporativa, sendo a propriedade mais concentrada em famílias. Assim, os autores afirmam que a diversidade de sistemas de governança corporativa impacta com relevância a forma como os recursos externos, do ponto de vista de acionistas e credores, são alocados para as empresas.

Por outro lado, Bebchuk e Weisbach (2010) conduzem um estudo sobre o estado da arte sobre as pesquisas em governança corporativa em âmbito mundial e atestam a relevância do tema sobre as decisões corporativas, em particular, a atração de capital próprio, dos acionistas. Por sua vez, conforme Dalmácio et al. (2013), há

evidências de que a governança corporativa influencia positivamente a acurácia das previsões dos analistas de investimento. Desse modo, pode-se considerar que a adoção de práticas diferenciadas de governança corporativa, por parte das empresas, representa um fator positivo. Significa que, pelo fato de a empresa, entre outras características de boa governança corporativa, possuir transparência e qualidade nas informações que produz, isso permite aos analistas de investimento no mercado de capitais nacional produzirem melhores previsões, com maior acerto e acurácia.