Universidade Presbiteriana Mackenzie

Faculdade de Ciências Econômicas, Contábeis e Administrativas

Programa de Pós-Graduação em Administração de Empresas

A influência do planejamento colaborativo no desempenho de

empresas do setor de alimentos

Marco Antonio de Almeida Filho

Marco Antonio de Almeida Filho

A influência do planejamento colaborativo no desempenho de empresas do

setor de alimentos

Dissertação de Mestrado apresentada ao Programa de Pós-Graduação em Administração de Empresas da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Administração de Empresas.

Orientador: Professor Dr. Roberto Giro Moori

Reitor da Universidade Presbiteriana Mackenzie

Professor Dr. Manasses Claudino Fontelis

Coordenadora Geral da Pós-Graduação

Professora Dra. Sandra Maria Dotto Stump

Diretor da Faculdade de Ciências Econômicas Contábeis e Administrativas

Professor Dr. Reynaldo Cavalheiro Marcondes

Coordenadora do Programa de Pós-Graduação em Administração de

Empresas

RESUMO

O presente trabalho tratou da influência do planejamento colaborativo sobre o desempenho das empresas do setor de alimentos. Para tanto, realizou-se uma pesquisa envolvendo duas etapas. A primeira etapa foi constituída de uma pesquisa de natureza exploratória, em uma amostra composta de sete empresas, sendo que os dados foram coletados por meio de entrevista em profundidade e tratados pela análise de conteúdo. Os resultados evidenciaram a presença dos componentes tradicionais das estratégias de marketing 4 Ps e das variáveis relacionados ao Resource Based View (RBV) como fontes de vantagens competitivas. De posse desses resultados, acrescidos das variáveis oriundas do modelo do

Voluntary Interindustry Commerce Standards (VICS), partiu-se para uma segunda etapa de pesquisa, de natureza descritiva. Utilizou-se, para tanto, uma amostra de 31 empresas, escolhida por conveniência. Os dados foram coletados por meio de questionário, semi-estruturado, constituído de questões abertas e fechadas, tendo como base os componentes ou variáveis, identificados na primeira etapa, como sendo aqueles que os clientes mais valorizavam. Os componentes, desmembrados em atributos, foram tratados pelos métodos estatísticos, conforme segue: estatística descritiva, análise discriminante e Chi-Quadrado (χ2).

Os resultados evidenciaram que na aplicação da: a) estatística descritiva, houve tendência positiva para se inferir que o planejamento colaborativo influenciou o desempenho das empresas pesquisadas; b) análise discriminante, houve possibilidade de identificar dois grupos distintos, e; c) Chi-Quadrado (χ2), não foi possível detectar nenhuma relação causal entre

planejamento colaborativo e as demais variáveis de resultados. Embora o teste Chi-Quadrado (χ2) não tenha mostrado evidências robustas quanto à influência do planejamento colaborativo

nas empresas pesquisadas, a análise discriminante indicou que a relação entre planejamento colaborativo e desempenho existe, apesar da limitação do tamanho da amostra pesquisada, confirmando a hipótese proposta. Por fim, sugere-se, para prosseguimento da pesquisa, a ampliação da amostra das empresas em grupos (indústria/atacado/varejo) de forma a possibilitar a análise por atividade e ampliar a amostra de empresas que não sejam do setor de alimentos, a fim de possibilitar comparações.

Palavras-chave: planejamento colaborativo, competitividade, setor de alimentos, agroalimentos, gestão da cadeia de suprimentos.

ABSTRACT

The present work dealt with the influence of the collaborative planning on the performance of the companies of the food sector. For in such a way, a research was developed, involving two stages. The first stage was constituted of a research of exploratory nature, in a composed sample of seven companies, being that the data had been collected by means of interview in depth and treated by the content analysis. The results had evidenced the presence of the traditional components of the "4 Ps" marketing strategies and of the variable related to Resource Based View (RBV) as sources of competitive advantages. Of ownership of these results, increased of the variable of the model of Voluntary Interindustry Commerce Standards (VICS), it was broken for one second stage of research, of descriptive nature. It was used, for in such a way, a sample of 31 companies, chosen for convenience. The data had been collected by means of questionnaire, half-structuralized, consisting of open and closed questions, having as base the components or variable, identified in the first stage, as being those that the customers more valued. The components, divided in attributes, had been treated by the statistical methods, as it follows: descriptive statistics, multivariate analysis and (χ2). The results had evidenced that in the application of: a) the descriptive

statistics, it had positive trend to infer itself that the collaborative planning influenced the performance of the searched companies; b) multivariate analysis, had possibility to identify two distinct groups, e; c) (χ2), was not possible to detect causal relation between collaborative

planning and the others variables of results. Although the (χ2) has not shown robust evidences how much to the influence of the collaborative planning in the searched companies, the multivariate analysis indicated that the relation between collaborative planning and performance exists, despite the limitation of the size of the searched sample, confirming the hypothesis proposal. Finally, it is suggested, for continuation of the research, the magnifying of the sample of the companies in groups (industry/distributor/retail) of form to make possible the analysis for activity and to extend the sample of companies who are not of the food sector, in order to make possible comparisons.

Keywords: collaborative planning, food competitiveness, agribusiness sector, supply chain management.

SUMÁRIO

1. INTRODUÇÃO... 11

1.1. A INDÚSTRIA DE ALIMENTOS NO BRASIL...13

1.2. A INDÚSTRIA E OS CANAIS DE DISTRIBUIÇÃO DE ALIMENTOS NO BRASIL..16

2. O PROBLEMA DE PESQUISA... 23

2.1. OBJETIVOS DO ESTUDO...23

2.1.1. OBJETIVO GERAL...24

2.1.2. OBJETIVOS ESPECÍFICOS...24

2.2. HIPÓTESES...25

2.3. DEFINIÇÃO OPERACIONAL DAS VARIÁVEIS...26

2.4. DELIMITAÇÃO DO ESTUDO...27

3. REFERENCIAL TEÓRICO ... 29

3.1. GERENCIAMENTO DA CADEIA DE SUPRIMENTOS OU SUPPPLY CHAIN MANAGEMENT (SCM)...29

3.1.1. ECR EFFICIENT CONSUMER RESPONSE...44

3.2. COLLABORATIVE PLANNING, FORECASTING AND REPLENISHMENT (CPFR) ...50

3.2.1. OS BENEFÍCIOS DO COLLABORATIVE PLANNING, FORECASTING AND REPLENISHMENT (CPFR)...53

3.2.2. AS BARREIRAS PARA IMPLEMENTAÇÃO DO COLLABORATIVE PLANNING, FORECASTING AND REPLENISHMENT (CPFR)...54

3. 4. MODELO ALTERNATIVO DE COLLABOTAIVE PLANNING, FORECASTING

AND REPLENISHMENT (CPFR)...75

4. PROCEDIMENTOS METODOLÓGICOS... 79

4.1. PRIMEIRA ETAPA: PESQUISA EXPLORATÓRIA...81

4.1.1. NATUREZA DA PESQUISA...81

4.1.2. POPULAÇÃO E AMOSTRA...81

4.1.3. COLETA DE DADOS...83

4.1.4. TRATAMENTO DE DADOS...84

4.1.5. ANÁLISE DE DADOS E RESULTADOS...85

4.2. SEGUNDA ETAPA: PESQUISA DESCRITIVA...96

4.2.1 NATUREZA DA PESQUISA...96

4.2.2 POPULAÇÃO E AMOSTRA...97

4.2.3 COLETA DE DADOS...98

4.2.4 TRATAMENTO DOS DADOS...100

4.2.5 ANÁLISE DOS DADOS E RESULTADOS...101

4.3. LIMITAÇÕES DA PESQUISA...136

4.4. CONCLUSÃO...138

4.5. SUGESTÕES PARA PESQUISAS FUTURAS...142

5. REFERÊNCIAS BIBLIOGRÁFICAS ... 143

6. APÊNDICE ... 148

ANEXO 1...148

ROTEIRO DE ENTREVISTA DA ETAPA 1 PESQUISA EXPLORATÓRIA...148

ANEXO 2...150

ANEXO 3...158

QUESTÃO 3 PESQUISA EXPLORATÓRIA...158

ANEXO 4...162

TRANSCRIÇÕES DE ENTREVISTAS PESQUISA EXPLORATÓRIA...162

ANEXO 5...210

1. INTRODUÇÃO

A partir da década de 90, muitas mudanças estruturais ocorreram no ambiente empresarial brasileiro. O aumento da concorrência ocasionado pela entrada de competidores internacionais no mercado e pela melhoria das empresas nacionais, a estabilidade da moeda e o controle inflacionário possibilitaram a criação de um ambiente propício aos negócios. Nessa época, vários setores da economia sofreram pressões tanto dos concorrentes, quanto dos consumidores. Estes se tornaram mais exigentes quanto à relação custo/benefício de um produto e/ou serviço, assim como mais preocupados com questões relativas à qualidade dos produtos, à preservação do meio ambiente, à saúde e à responsabilidade social.

vendas (CHICACO; TEIXEIRA, 2004). No ano de 2003, esses dois segmentos representaram 4,5% do faturamento total das indústrias brasileiras.

A mais recente novidade no segmento dos produtos industrializados é a produção de alimentos de acordo com as características genéticas de cada consumidor, com o objetivo de obter os efeitos desejados na prevenção de doenças. Essas qualidades começam a ser investigadas a fundo com a ajuda de novas tecnologias, com os recursos oferecidos pelo conhecimento do código genético e da participação das proteínas na ativação dos genes. Com as vendas estagnadas, empresas como a Nestlé, apostam nesses consumidores, preocupados com a saúde, buscando desenvolver produtos na intersecção de alimentos com remédios (BALL, 2004).

biscoitos Club Social e Trakinas e a anglo-holandesa Unilever estão tendo dificuldades em extrair um crescimento de volume de 1%. Em resposta, a Kraft Foods diz que irá eliminar empregos e fábricas, e a Unilever reduziu várias vezes suas metas de crescimento nos últimos 12 meses (BALL, 2004). As empresas de hoje, em quase todos os mercados, estão exigindo níveis de desempenho mais elevados dos fornecedores, sobretudo no que diz respeito à entrega. Na era do fast-food e das lojas de conveniência, há menor tolerância para espera. Como resultado, a disponibilidade dos produtos na prateleira vai, quase sempre, superar a preferência pela marca (CHRISTOPHER, 1999, p. 30). No Brasil, este fato já é um fenômeno observado nas donas de casa quando vão ao supermercado, em que tudo é substituível, até mesmo as marcas mais admiradas pelos consumidores (TEICH, 2004). Assim, à medida que a ciência avança no campo da agricultura e da biotecnologia, alterando as fronteiras de mercado, pode-se levar empresas a perderem a nitidez da posição competitiva. Os alvos ou metas tornam-se enganadores e o atingimento de ambos é, quando muito, temporário, uma vez que as estruturas organizacionais e tecnológicas atuais já não conseguem responder às necessidades do mercado (PORTER, 1999, p. 75).

1.1. A INDÚSTRIA DE ALIMENTOS NO BRASIL

exportação, como o Taste of Brazil promovido pela ABIA, e o apoio da Agência de Promoções de Exportações do Brasil (APEX), permitiram a liderança mundial do país nas exportações de carnes processadas, balas e caramelos. O mercado europeu foi o principal destino das mercadorias brasileiras (32,3%), seguido pelo Oriente Médio (13,3%). As remessas externas do agronegócio de alimentos devem concluir o ano de 2005 com um faturamento de US$ 27,1 bilhões, sendo US$ 16,7 bilhões advindos dos embarques de alimentos industrializados. Em volume, as exportações do agronegócio deverão atingir 72 milhões de toneladas, com 40,9 milhões de toneladas de alimentos industrializados. A previsão da ABIA é que os embarques externos cresçam, em 2005, pelo menos 25% em valor e 10% em volume. As importações de alimentos industrializados somaram em 2004, US$ 1,16 bilhão, contra os US$ 1,05 bilhão de 2003, o que denota um crescimento de 9,6%. Entretanto, registrou-se um recuo de 8,6%, com as importações, somando 1,29 milhão de toneladas, ante 1,41 milhão de toneladas de 2003.

Os produtos que obtiveram o maior crescimento nas exportações no ano de 2005 pertencem à categoria de laticínios, concentrados e adocicados, com expansão de 480%. Também figuram com destaque os enchidos de carne, miudezas e preparações alimentícias (137,5%), leite modificado para alimentação de crianças (114%), carnes desossadas de bovino congeladas (75,3%) e pedaços e miudezas de galinha congelados (46,2%). A ABIA projetou para 2005 um crescimento de 4,5% a 5% na produção em relação a 2004.

açúcar. Essa elevação foi verificada nos meses de janeiro a outubro de 2004. A proteína animal (encontrada em todos os tipos de carnes) teve uma expansão na produção no período de 14,48% sobre o ano de 2003. O setor que mais cresceu em faturamento e que teve uma das maiores altas percentuais na receita em 2004 foi o de derivados de carne. O volume total superou R$ 31 bilhões, quase R$ 5 bilhões acima do apurado em 2003. A Sadia, por exemplo, vendeu de janeiro a setembro R$ 2,6 bilhões em itens no país. Em igual intervalo de 2003, foram R$ 2,2 bilhões.

Enquanto o PIB brasileiro cresceu, em reais (R$), 72% em cinco anos, a indústria de alimentos cresceu 84%, aumentando sua participação no PIB de 9,4% para 10,0%. Esta indústria empregava no ano de 1998 cerca de 868 mil de trabalhadores. Em 2003 este montante passou para 981 mil, crescendo 113 mil postos de trabalho. Se comparados os setores alimentares e bebidas, o faturamento de alimentos, em reais (R$), apresentou melhor desempenho nos últimos cinco anos, crescendo 85%, contra um crescimento de 76% de bebidas. A produtividade da indústria de alimentos também cresceu nesses cinco anos, quando analisado o faturamento (líquido de impostos) por empregado que saiu de R$ 98 mil/ano em 1998, para R$ 160 mil/ano em 2003 (crescimento de 63,2%).

1.2. A INDÚSTRIA E OS CANAIS DE DISTRIBUIÇÃO DE ALIMENTOS

NO BRASIL

Esse poder de barganha, exercido pelas grandes redes do varejo, tende a aumentar com a aquisição da rede Bompreço no Nordeste pela Wal-Mart, no ano de 2004. A rede Wal-Mart passou de 25 lojas no país para 149. Além disso, a rede norte-americana inaugurou seis novas unidades: quatro supercenters (Curitiba, Rio de Janeiro, São Paulo e Barueri) e dois Sams Club (Tatuapé, na capital paulista, e Barueri). A empresa, em 2004, ampliou seu quadro de funcionários de sete mil para vinte e sete mil, passando a atuar em treze Estados brasileiros. A CoopeRhodia investirá em 2005, segundo dados da ABRAS (Associação Brasileira de Supermercados), entre R$ 12 milhões e R$ 15 milhões em duas novas lojas que somarão às atuais 22. A Rede Condor, com 20 lojas, está construindo seu primeiro hipermercado em Paranaguá. A empresa ainda pretende investir em capacitação profissional, em serviços e em tecnologia. Há ainda a associação do Grupo Pão de Açúcar com a Casa Sendas.

As cinco maiores redes de supermercados brasileiras em faturamento Grupo Pão de Açúcar, Carrefour, Bompreço, Sonae e Sendas respondem por 39% das vendas anuais do setor, o equivalente a R$ 80 bilhões. Segundo dados da Associação Paulista de Supermercados (APAS), em censo realizado pela AC Nielsen, empresa especializada em pesquisas de mercado, em 551 municípios no Estado de São Paulo, o setor de auto-serviço faturou R$ 30 bilhões em 2001, o que representa cerca de 40% do volume de vendas em nível nacional.

categorias de produtos comercializadas. Como exemplo desta prática, há várias denominações das verbas concedidas ao varejo pela indústria para o pagamento pela utilização dos espaços negociados, tais como: verba de lançamento de produto, verba de publicidade, verba de abertura, verba condicional, verba de distribuição, enxoval e outras. Na Tabela 1, a seguir, são mostradas as principais características de cada uma delas:

Tabela 1: O que os supermercados cobram dos fornecedores

Exigência Descrição

Enxoval Lote de mercadorias colocado gratuitamente na loja por ocasião de inauguração do ponto-de-venda.

Verba de lançamento de produto ou diversificação de linha

Percentual cobrado para introduzir o novo produto na loja e até variedade nova de uma linha antiga, um novo sabor de suco, por exemplo.

Verba de publicidade Percentual para anunciar o produto em campanhas de descontos e ofertas.

Verba de abertura, reforma e aquisição de lojas Valores estipulados por tamanho de loja (hipermercado e supermercado).

Verba condicional Percentual sobre o crescimento das vendas, calculado semestralmente, em relação ao mesmo período do ano anterior.

Verba de distribuição Percentual cobrado quando a mercadoria é entregue em apenas um local, a central de distribuição.

Desconto por conta de abertura de loja

Quando um concorrente abre uma nova unidade próxima à sua área de ação, a rede exige um desconto do fornecedor porque suas vendas são afetadas.

Verba de exposição do produto em local nobre

Redes cobram cifras para expor o produto. A ponta de gôndola, por exemplo, custa entre R$ 1 mil e R$ 3 mil pelo período de 15 dias.

Promotores Indústrias têm que colocar um certo número de promotores por loja.

Verba incondicional Percentual obrigatório sobre o faturamento.

Fonte: OESP (2004)

supermercado, materiais de construção, farmácias, papelarias, autopeças, móveis e padarias que já trabalham com o conceito de centrais de negócios. Essa tendência de crescimento tem sido motivada principalmente pela divulgação dos conceitos de centrais de negócios e pelo aumento do conhecimento dos resultados obtidos pelos associados.

Na França, por exemplo, as centrais de negócios representam 60 grupos de comerciantes em quase 100 centrais, reunindo 30 mil lojas, 22 mil varejistas e 230 mil empregados. Enquanto o varejo cresceu 0,7% em 2003 nesse país, as centrais avançaram 6,4%. Os benefícios alcançados neste país que estão impulsionando as centrais são:

• Melhoria das condições comerciais;

• Aumento do valor agregado através de serviços;

• Colaboração de profissionais capacitados e

• Possibilidade de permanecer independente, mantendo a marca do associado reconhecida pelos consumidores.

Na Tabela 2 a seguir, encontram-se as participações das principais centrais de negócios no varejo alimentar francês em 2002.

Tabela 2: Participação das principais centrais de negócios no varejo alimentar francês - (2002)

E. Leclerc 17,2%

Intermarché 11,7%

Système U 7,9%

Fonte: Super Varejo (2004).

Como características das centrais francesas, pode-se destacar que a Intermarché mantém as lojas despidas de enfeites, devido à determinação de não gastar com decoração. Já a E. Leclerc possui lojas de grandes superfícies, com média de 8 mil metros quadrados de área de vendas, com o setor alimentício representando de 40% a 60% do negócio.

O exemplo italiano também é significativo. Neste país, os comerciantes uniram forças na década de 50 e iniciaram a formação de centrais de negócios. A solução adotada para combater as redes internacionais e conseguir melhores condições comerciais com a indústria levou ao surgimento de centrais de negócios na Itália, como é o caso da SISA, com 3,5% de participação no varejo alimentício e 71 pontos de venda, e da INTERDIS, que possui 7% de mercado e que teve seu faturamento acrescido em 8,42% em 2003, comparado com o ano anterior.

Portanto, em resposta à crescente pressão exercida pelas grandes redes e pelas centrais de negócios, a indústria vem buscando canais alternativos de distribuição, de forma a reduzir a dependência dos grandes varejistas. Essa foi uma alternativa, segundo Cavalcanti (2001), para melhorar a rentabilidade e expor as marcas aos consumidores mais qualificados, fugindo das imposições do segmento supermercadista. O surgimento da ANLOC (Associação Nacional das Lojas de Conveniência) em fevereiro de 1999, que tem como objetivo apoiar a estruturação e o desenvolvimento do canal conveniência, é um exemplo desse movimento. De acordo com Cavalcanti (2001), lojas de conveniência são:

A autora ainda ressalta que produtos tipicamente comercializados nos supermercados estão encontrando espaços nas gôndolas das lojas de conveniência, em virtude da busca ávida da indústria por canais alternativos. Fora isso, os profissionais de marketing, responsáveis pelo desenvolvimento de produtos e embalagens estão mais próximos do mercado e das informações sobre o comportamento dos consumidores desse novo canal, podendo focar melhor suas estratégias, melhorando a produtividade das lojas, através do mix de produtos ofertados.

Já as padarias, que segundo Cavalcanti (2001) são um dos principais segmentos de varejo que concorrem com as lojas de conveniência, totalizam cerca de 55 mil e faturam cerca de US$ 16 bilhões. A autora afirma que as padarias foram o setor que melhor absorveu o conceito de conveniência, começando a operar em horários estendidos e a vender um leque maior de produtos, agregando às lojas mercadorias de necessidade básica das linhas de mercearia, alimentos industrializados, produtos de higiene e limpeza. As padarias também ampliaram os segmentos de produtos voltados para o consumo imediato, como bebidas geladas, sorvetes, snacks, bombonière e sanduíches. Já é possível identificar, segundo a autora, as padarias de conveniência que oferecem estacionamento farto e fácil, segurança, funcionamento 24 horas ou em horários estendidos adaptados ao consumidor da região.

deve acompanhar esse processo e, em conjunto com o varejo, proporcionar soluções mais efetivas e eficientes.

A necessidade de dar respostas mais rápidas às oportunidades que o mercado apresenta tem relação direta com a capacidade de coordenação entre as atividades de produção e de distribuição desenvolvidas pelas empresas ao longo de uma cadeia de produção. Nesse processo de mudança, as empresas buscam dar maior atenção à sua competência central, repassando para prestadores de serviços especializados a maioria das operações produtivas, ou seja, ocorre um processo de desverticalização, ocasionando perda de controle.

O crescimento do número de participantes e o baixo nível de coordenação entre eles têm levado ao aumento dos custos operacionais. A solução para esse problema passa necessariamente pela busca de maior coordenação e sincronização, mediante um processo de colaboração e troca de informações. Cada vez mais a utilização de mecanismos de coordenação e de integração é fundamental para a gestão de cadeias de suprimentos do setor de alimentos, visto sua importância estratégica para o país. Nesse contexto, o planejamento colaborativo pode ser entendido como mais uma ferramenta de negócios a ser utilizada para o aumento da sintonia entre os participantes da cadeia produtiva.

2. O PROBLEMA DE PESQUISA

Partindo da premissa básica de que as alterações nos padrões de consumo da população vêm alterando de forma significativa a gestão das empresas ligadas ao agronegócio e considerando que: a) um problema de pesquisa implica no conhecimento do objeto selecionado para estudo, b) um problema é uma questão que mostra uma situação necessitada de discussão, investigação, decisão ou solução, ou seja, é uma questão que envolve intrinsecamente uma dificuldade teórica ou prática, para a qual se deve encontrar uma solução (RICHARDSON, 1989; KERLINGER, 1980; CERVO, 1996), tem-se que o problema de pesquisa proposto por esse estudo foi: O planejamento colaborativo influencia o desempenho das empresas brasileiras do setor de alimentos?

Com esta pergunta pretendeu-se entender de que forma o planejamento colaborativo está ajudando a melhorar a sintonia entre os elos e, conseqüentemente, desenvolvendo relacionamentos que trazem vantagens competitivas sustentáveis e desempenho superior para as empresas que compõem a cadeia de suprimentos.

2.1. OBJETIVOS DO ESTUDO

que salienta que um problema só pode existir quando há um ou mais objetivos em vista e lembrando o que Santos (1999) argumenta que existem objetivo geral e objetivo específico, têm-se os seguintes objetivos deste trabalho:

2.1.1. OBJETIVO GERAL

O objetivo geral desse trabalho foi verificar a influência do planejamento colaborativo no desempenho de empresas do setor de alimentos (indústria, atacado e varejo) no Brasil. Essa influência se manifesta, de um modo geral, na redução de atritos entre os elos, o que, por conseguinte, aumenta a competitividade da cadeia de suprimentos como um todo.

2.1.2. OBJETIVOS ESPECÍFICOS

Já os objetivos específicos da pesquisa foram:

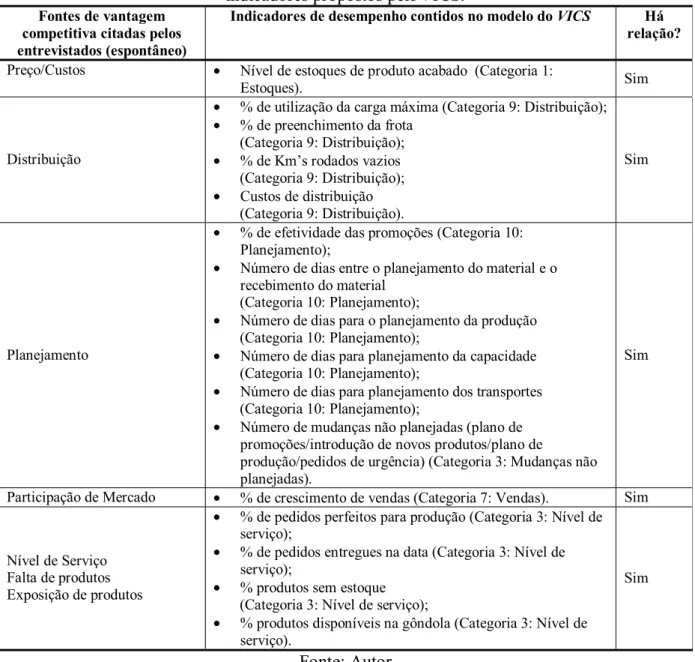

1. Identificar quais eram os fatores de competitividade, entendidos como indicadores de desempenho, que os entrevistados consideravam relevantes para as empresas em que trabalhavam;

2. Relacionar os indicadores de desempenho sugeridos pelos modelos de planejamento colaborativo aos indicadores levantados junto aos entrevistados; 3. Identificar se existiam indícios de práticas de planejamento colaborativo entre a

4. Medir a percepção dos entrevistados quanto ao incremento ou decréscimo do desempenho das empresas que praticavam e que não praticavam o planejamento colaborativo.

2.2. HIPÓTESES

Segundo Kerlinger (1980), a hipótese é um enunciado conjetural das relações entre duas ou mais variáveis. Hipóteses são sentenças declarativas e relacionam de alguma forma variáveis a variáveis. Richardson (1989) diz que as hipóteses são extraídas dos problemas levantados para o estudo, os quais devem estar explícitos nos objetivos. É preciso, segundo o mesmo autor, formular hipóteses claras e precisas, definindo as variáveis em termos operacionais e distinguindo as variáveis independentes e dependentes.

Nesse trabalho, partiu-se da hipótese de que as empresas que implementaram algum modelo de planejamento colaborativo melhoraram seus desempenhos, ou seja:

H0: Existe uma relação positiva entre planejamento colaborativo e desempenho.

2.3. DEFINIÇÃO OPERACIONAL DAS VARIÁVEIS

Richardson (1989) afirma que qualquer estudo científico, do tipo descritivo ou explicativo, contém variáveis que devem estar inseridas nos objetivos e/ou nas hipóteses. Estas variáveis deverão ser isoladas para serem conceituadas e operacionalizadas. O autor entende variável como um conceito que assume valores numéricos, em casos de variáveis quantitativas, ou que pode ser classificado em duas ou mais categorias, em caso de ser variáveis de atributos (sexo, estado civil etc.). Kerlinger (1980) já diz que as definições operacionais revolucionaram o modo de pensar, pois elas constituem uma ponte entre os conceitos e as observações. Segundo o autor, a definição operacional atribui significado a uma variável, especificando as atividades ou operações necessárias para medi-la ou manipulá-la (RICHARDSON, 1980, p. 46). Já Barros (1986) argumenta que, dentre as classificações existentes das variáveis, existe uma que toma como critério a posição e a relação que se estabelecem entre elas. A variável independente é aquela que surge como contribuinte, como causa ou como elemento determinador da variável dependente (efeito), conforme a Tabela 3 a seguir.

Tabela 3:Definição Operacional das Variáveis

Variável Autor Conceito

Planejamento

Colaborativo Seifert (2002); Fliedner (2003); McCarthy (2002).

- Planejamento colaborativo é uma iniciativa entre os membros da cadeia de distribuição que visa aumentar o desempenho individual das empresas integrantes por meio de ações de colaboração e cooperação;

- Trata-se de uma ferramenta emergente de grande importância na gestão da cadeia de suprimentos.

Desempenho

Porter (1991), Grant (2000), Hitt (2001), Barney (2002), Possas et al (1995), Jank e Nassar (2000), Kaplan e Norton (1996), Schroeder (1993), Azevedo (2000); Mintzberg, Miller etc., 1970.

- Desempenho pode ser entendido como o resultado final das decisões tomadas pelas empresas, medido por indicadores, tais como: lucratividade, giro de estoque, tempo de entrega, produtividade etc.

Dessa forma, a variável independente foi planejamento colaborativo e a variável dependente é desempenho. Para esse trabalho, foram utilizadas as definições operacionais para as variáveis do problema de pesquisa descrito

2.4. DELIMITAÇÃO DO ESTUDO

O planejamento colaborativo, entendido como uma ferramenta segundo Fliedner (2003), possui diversas metodologias de aplicação, dentre elas a proposta pela Voluntary Interindustry Commerce Standard Association (VICS), que é a mais citada na bibliografia disponível. Esse método, em específico, sugere uma relação de indicadores de desempenho que podem ser utilizados para mensurar o resultado das ações implementadas pelos parceiros de negócio da cadeia de distribuição.

3. REFERENCIAL TEÓRICO

O referencial teórico desse trabalho foi baseado em três pilares-chave. O primeiro consistiu em entender o conceito de gerenciamento da cadeia de suprimentos, ou Supply Chain Management (SCM), e a importância deste nos resultados individuais, ou seja, no desempenho de cada firma participante. Em segundo lugar foi preciso entender a definição de planejamento colaborativo, seus métodos mais conhecidos e seus indicadores de desempenho. E, por último, foi necessário compreender o conceito de indicadores de desempenho e como este se associou ao conceito de planejamento colaborativo, de forma a gerar vantagem competitiva.

3.1. GERENCIAMENTO DA CADEIA DE SUPRIMENTOS OU SUPPPLY

CHAIN MANAGEMENT (SCM)

Para se compreender o conceito de Gerenciamento da Cadeia de Suprimentos ou

Supply Chain Management (SCM) foi importante resgatar a evolução do pensamento logístico, bem como entender como o comportamento do consumidor vem influenciando nas mudanças de toda a cadeia, seja através da necessidade por novos produtos e serviços, seja através da procura por novos canais de distribuição mais adequados ao seu estilo de vida.

Cohen (1999) adiciona que no mundo de hoje é difícil imaginar uma empresa dominando o mercado por muito tempo. As várias mudanças no ambiente competitivo, o surgimento de novos concorrentes, a ênfase na velocidade de entrega, os produtos com ciclos de vida menores, fazem com que seja cada vez mais crucial resolver os objetivos conflitantes entre fornecedores e consumidores. Esse dinamismo do ambiente competitivo, associado à crescente globalização das atividades produtivas e comerciais, fez expandir, no início da década 90, o conceito de gestão da cadeia de suprimentos, como uma evolução natural da logística integrada.

Fleury (2000) diz que o conceito de logística integrada despontou no começo da década de 80, evoluindo rapidamente nos quinze anos que se seguiram, impulsionado principalmente pela revolução da tecnologia da informação e pelas exigências crescentes de desempenho em serviços de distribuição.

Entende-se logística integrada, segundo Fleury (2000), como um instrumento de marketing, uma ferramenta gerencial capaz de agregar valor por meio dos serviços prestados, ou seja, a logística deve atender aos níveis de serviço ao cliente, estabelecidos pela estratégia de marketing, e ao menor custo total de seus componentes (somatório dos custos de transporte, armazenagem, processamento de pedidos, estoques, compras e vendas). O conceito preconiza que a tentativa de atuar sobre qualquer um dos componentes isoladamente pode representar aumento de custos de outros componentes, ou deterioração do nível de serviço.

longo do canal de distribuição pode ser melhorada pelo compartilhamento de informação e pelo planejamento conjunto entre seus diversos agentes. O autor ainda reforça que a gestão da cadeia de suprimentos pressupõe a integração de todas as atividades da cadeia mediante melhoria nos relacionamentos entre seus diversos elos ou agentes, buscando construir vantagens competitivas sustentáveis, ou seja, o canal deve ser visto como uma rede de empresas independentes que agem em sintonia, de forma a criar valor para o consumidor final por meio da distribuição de produtos. Batalha (2001) conclui:

A busca dessa sintonia é exatamente o que a gestão de cadeias de suprimentos objetiva. Contudo, a grande questão com que se defrontam atualmente os varejos, indústrias e prestadores de serviços é como construir essa sintonia, aumentando a competitividade de toda a

cadeia. (BATALHA, 2001, p. 58)

Figueiredo (2000) entende que a vantagem principal em gerenciar a cadeia de suprimentos em sua totalidade consiste em aumentar a produtividade. Isso se dá através de reduções de custos (racionalização de transportes, redução de estoques, compras mais vantajosas e eliminação de desperdícios) e aumento do valor agregado (prazos mais confiáveis, atendimento nos casos de emergência, facilidade de colocação de pedido, serviço pós-venda e desenvolvimento mais rápido de produtos).

Já Sunill (2003) define cadeia de suprimentos como:

Sunill (2003) ainda cita que o motivo principal da existência da cadeia de suprimentos é satisfazer as necessidades do cliente, em um processo gerador de lucro. Dessa forma, segundo o autor, as atividades da cadeia de suprimento iniciam-se com o pedido do cliente e terminam quando o mesmo paga pela compra. Assim, o termo cadeia de suprimento representa produtos ou suprimentos que se deslocam ao longo da seguinte cadeia: fornecedores, fabricantes, distribuidores, lojistas e clientes. Além disso, é possível visualizar a cadeia de suprimento como uma rede de suprimento, onde um fabricante pode receber material de diversos fornecedores e depois abastecer diversos distribuidores.

O avanço da informática, combinada com a revolução nas telecomunicações, criou condições ideais para implementar processos eficientes de coordenação. É exatamente esse esforço de coordenação dos canais de distribuição, por meio da integração dos processos de negócios que interligam seus diversos participantes, que está sendo denominado de Supply Chain Management (SCM).

Fleury (2000) afirma que o conceito de SCM representa o esforço de integração dos diversos participantes do canal de distribuição por meio da administração compartilhada de processos-chave de negócios que interligam as diversas unidades organizacionais e membros do canal, desde o consumidor final até o fornecedor de matérias-primas.

O autor cita os sete processos-chave mais importantes da cadeia de suprimentos:

3. Administração da demanda; 4. Atendimento de pedidos;

5. Administração do fluxo de produção; 6. Compras/suprimentos;

7. Desenvolvimento de novos produtos.

Entende-se como relacionamento com os clientes os esforços despendidos, tanto pela indústria quanto pelos canais de distribuição, no sentido de manter um ambiente de confiança e comprometimento entre os integrantes da cadeia. Serviços aos clientes são entendidos como ações que visam agregar valor ao produto comercializado, a fim de ampliar a preferência do cliente pelo produto do fornecedor, como: entrega rápida, atendimento de pedidos de urgência, disposição dos produtos nas gôndolas etc. Administração da demanda refere-se ao processo em que indústria e varejo instituem para ampliar a precisão das previsões da demanda, previsões de pedido a fim de otimizar estoques, reduzir custos e aumentar a efetividade de promoções. Atendimento de pedidos constitui ações que visam o pronto atendimento aos pedidos efetuados a fim de minimizar o não atendimento. Administração do fluxo de produção é formada por iniciativas para gerar perfeita sincronia entre a demanda de um produto e a produção do mesmo. Compras e suprimentos referem-se aos processos de aquisição de mercadorias e materiais para o processo produtivo. Desenvolvimento de novos produtos refere-se ao investimento em pesquisa e desenvolvimento de produtos a serem lançados pela indústria, com o intuito de atender demandas latentes ou substituir produtos obsoletos.

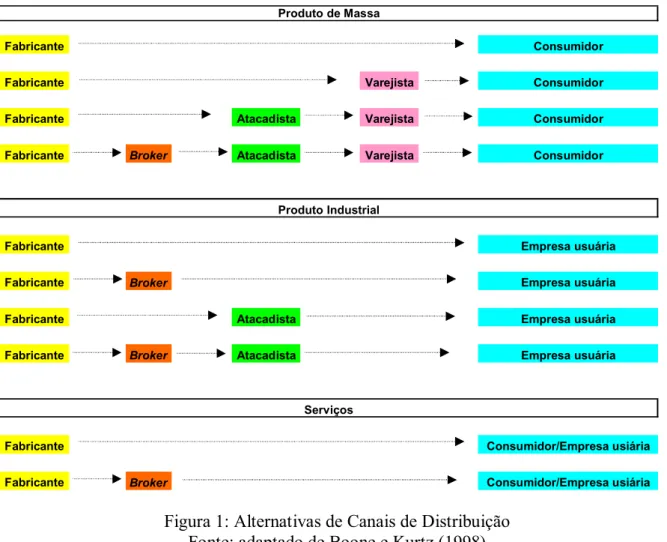

Como exemplo de trade-off, pode-se destacar a opção entre distribuição direta ou indireta. A distribuição direta permite um maior controle sobre as funções de marketing, no entanto os custos de distribuição tendem a ser maiores, exigindo do fabricante economias de escala (alto volume de vendas) e saturação geográfica em um mercado regional. Por outro lado, na distribuição indireta, as instituições externas (transportadores, atacadistas, brokers, varejistas) assumem grande parte do controle e risco, dividindo com o fabricante parte da margem de contribuição.

Assim, um fabricante que opta pela distribuição indireta e oferece uma baixa disponibilidade e tempos de entrega inconsistentes tende a forçar o atacadista a manter mais estoques de segurança, a fim de oferecer um nível de serviço aceitável ao varejista. Nesse caso, um menor custo logístico para o fabricante é alcançado às custas de outros membros do canal. A alternativa a esse trade-off indesejado é a mudança de estrutura (integração vertical a jusante) ou adoção de novos procedimentos e tecnologias.

Uma definição similar à apresentada anteriormente sobre tipos de canais de distribuição, e que destaca as possibilidades de trade-offs, é a de Boone e Kurtz (1998), que diz que venda direta é aquela em que os fabricantes determinam o contato de vendas diretamente com o usuário final do produto. E venda indireta refere-se à utilização de intermediários para o alcance do consumidor final, tais como: atacadistas, distribuidores,

brokers, representantes comerciais e varejistas.

Na Figura 1 a seguir, é possível visualizar as alternativas de canais de distribuição, apresentadas por Boone e Kurtz (1998), para cada tipo de produto.

Figura 1: Alternativas de Canais de Distribuição Fonte: adaptado de Boone e Kurtz (1998)

Fabricante Consumidor

Fabricante Varejista Consumidor

Fabricante Atacadista Varejista Consumidor

Fabricante Broker Atacadista Varejista Consumidor

Fabricante Empresa usuária

Fabricante Broker Empresa usuária

Fabricante Atacadista Empresa usuária

Fabricante Broker Atacadista Empresa usuária

Fabricante Consumidor/Empresa usiária

Fabricante Broker Consumidor/Empresa usiária

Produto de Massa

Produto Industrial

Boone e Kurtz (1998) definem canais de distribuição da seguinte forma:

An organized system of marketing institutions and their

interrelationships that promotes the physical flow of goods and services, along with title that confers ownership, from producer to consumer or business user (BOONE; KURTZ, 1998, p. 465)

Assim, segundo os autores, para cada tipo de produto é possível combinar opções de canais de distribuição, ou trade-offs, que melhor atendem ao consumidor final. Já na definição de Hunt e Speh (2001), canais de distribuição são o local onde clientes e empresas se interagem, ou seja, o canal de distribuição é a ligação entre fabricantes e clientes. Os canais envolvem todas as tarefas necessárias para se realizar a venda e entregar produtos e serviços para os clientes. Estas tarefas incluem contato com compradores potenciais, negociações, contratos, transferências de títulos, comunicação, arranjos financeiros, serviços agregados aos produtos, transporte e estoque.

Neste grupo encontram-se: empresas de transporte, armazenagem, processamento de dados e prestadoras de serviços logísticos.

Portanto, o conceito de Supply Chain Management busca identificar oportunidades de melhoria no relacionamento entre os integrantes da cadeia, ou canais de distribuição, mediante processo de coordenação e colaboração, de forma a reduzir custos e aumentar o nível de serviço ao consumidor final.

Para Sunill (2003), a coordenação da cadeia de suprimentos aumenta à medida em que todos os estágios realizam ações que, em conjunto, aumentam os lucros totais da cadeia de suprimentos. Esse pensamento leva à conclusão de que a coordenação da cadeia de suprimentos exige que cada estágio leve em consideração o impacto que suas ações exercem sobre os outros estágios. O autor alerta que a falta de coordenação ocorre quando cada estágio da cadeia de suprimentos otimiza apenas seu próprio objetivo, sem considerar seu impacto na cadeia inteira. Assim, Sunill (2003) resume em cinco obstáculos existentes que prejudicam a coordenação em uma cadeia de suprimento. São eles:

1. Obstáculos de incentivo;

2. Obstáculos de processamento de informações; 3. Obstáculos operacionais;

4. Obstáculos de preço;

5. Obstáculos comportamentais.

reduzem os lucros totais. Como exemplo de aumento de variabilidade podem-se destacar os incentivos dados à força de vendas de uma indústria para que ela aumente os estoques nos distribuidores (sell-in), sem que a mesma se preocupe com o sell-through, ou seja, a venda até o consumidor final, afetando a variabilidade no padrão dos pedidos.

Os obstáculos de processamento de informações referem-se, segundo o autor, a situações em que as informações de demanda são distorcidas à medida que circulam entre os diferentes estágios da cadeia de suprimento, levando a uma variabilidade maior nos pedidos. Como exemplo, destacam-se as previsões de demanda baseadas em pedidos recebidos pelo estágio inferior da cadeia, o que eleva a ampliação das oscilações na demanda à medida que se avança para a parte superior da cadeia. Outro fator que obstrui o processamento de informações é a falta de compartilhamento de informações entre os estágios. Um exemplo claro desse obstáculo é quando um varejista realiza uma promoção, aumentando seu pedido naquele momento, porém não informa o fabricante de que se trata de um evento pontual, possibilitando interpretações de aumento de demanda permanente por parte do fabricante.

Os obstáculos operacionais, segundo Sunill (2003), referem-se às ações realizadas no período entre a emissão e o atendimento de pedidos que levem ao aumento na variabilidade, como pedidos em lotes grandes e longos lead times de ressuprimento.

Os obstáculos comportamentais são os problemas de atitude nas organizações que contribuem para a elevação da variabilidade, tais como: incapacidade de enxergar o impacto das ações sobre outros estágios, incapacidade de identificar a raiz do problema; incapacidade de firmar parcerias; incapacidade de aprender com os erros ao longo do tempo; falta de confiança entre parceiros da cadeia (comportamento de oportunistas).

Obviamente, segundo Sunill (2003), as medidas gerenciais necessárias para atingir a coordenação são aquelas que contrapõem os cinco obstáculos citados acima: alinhamento de objetivos e incentivos; melhoria na precisão das informações; melhoria no desempenho operacional; planejamento de estratégias de preço para estabilizar os pedidos; criação de parcerias estratégicas e confiança.

Fearne (2002) afirma que o desenvolvimento de empreendimentos de marketing colaborativo na cadeia global do agribusiness é uma resposta da pressão econômica que está direcionando a evolução da cadeia e encorajando maiores coordenações verticais e horizontais. Para o autor, há duas correntes de pensamentos. Uma afirma que as iniciativas de colaboração, tais como alianças, parcerias, cadeias de valor agregado, são um meio termo na organização do mercado entre os extremos: trocas em um mercado aberto e completa integração vertical. A outra corrente, segundo o autor, explica que colaboração é uma alternativa menos rígida para coordenar o mercado.

A pesquisa conduzida pela revista Exame em parceria com a consultoria Bearing Point no ano de 2002, onde foram entrevistadas 64 organizações integrantes do ranking de

Melhores e Maiores 2001, revelou que 58% das empresas apontaram que o maior benefício da colaboração é redução de custos e 45% buscam redução de estoques, conforme mostra a Tabela 4 a seguir:

Tabela 4: Principais Benefícios da Colaboração - (Em %)

Benefícios %

Redução de custos 58

Redução de estoques 45 Aumento do nível de serviços 45 Melhores níveis de estoque 39 Mais confiabilidade na entrega 31 Giro mais rápido de estoque 28 Informações mais precisas 28 Disponibilidade de informações 27 Previsibilidade de pedidos 23 Entregas mais freqüentes 19

Fonte: Teixeira (2002)

1. Fornecedores; 2. Clientes;

3. Operadores Logísticos; 4. Concorrente.

Segundo Teixeira (2002), colaboração não é compartilhar apenas transações, mas também informações estratégicas. Para ele, a tecnologia não aparece como um obstáculo para a colaboração, pois a maioria das empresas entrevistadas já possui software de gestão em funcionamento, utilizam internet e tecnologias mais antigas como o EDI. De acordo com o autor, o passo seguinte é a automação completa do pedido, ou seja, quando o estoque atinge um certo nível, os pedidos de reposição, a cobrança e as notas fiscais são emitidos automaticamente.

Teixeira (2002) ainda ressalta que empresas como o Wal-Mart estão alguns passos à frente quando se trata de colaboração. O Wal-Mart possui um banco de dados, alimentado pelas unidades da empresa em dez países, que é a espinha dorsal da colaboração eletrônica. A base de dados pode ser acessada por qualquer fornecedor, através de um computador conectado à web, possibilitando verificar a venda de todos os produtos por loja, por horário, por país etc.

Dessa forma, o fornecedor conhece o resultado de suas promoções com mais rapidez e menos custos do que em uma pesquisa tradicional, ressalta Teixeira (2002). Além disso, o

pratica o cross docking e o gerenciamento por categorias, reforçando a colaboração do fornecedor em sua gestão.

Do lado da indústria, Teixeira (2002) afirma que a Procter & Gamble desenvolveu em conjunto com a rede de Supermercados Angeloni um sistema de reposição de estoque que reduziu de 13% a falta de produtos para 0,4%. Segundo o autor, foram necessários três meses de trabalho para mapear todo o processo de compras, o funcionamento de seus centros de distribuição, os períodos de estoque e o índice de ruptura de cada produto da Procter & Gamble nas gôndolas das lojas da rede.

Teixeira (2002) conclui afirmando que as principais barreiras para a colaboração são a falta de confiança entre os parceiros de negócio e as diferenças culturais. Tecnologia não apareceu na pesquisa como um item problemático, segundo o autor.

A tecnologia aparece em outra pesquisa conduzida pela consultoria Booz Allen & Hamilton no ano de 2002. Segundo Mendes (2002), a empresa de consultoria Booz Allen &

Hamilton realizou uma pesquisa com 196 empresas do mundo, das quais 14% faturam menos

de US$ 100 milhões/ano, 28% de US$ 100 a US$ 499 milhões/ano, 14% de US$ 500 a US$ 999 milhões/ano, 28% de US$ 1 bilhão a US$ 4,9 bilhões/ano e 16% faturam US$ 5 bilhões/ano ou mais.

Tabela 5: O que as empresas esperavam dos sistemas de gestão da cadeia de suprimentos

Atributos %

Redução de Estoques 80

Maior Satisfação dos Clientes 71 Maior Confiabilidade da Entrega 69 Redução de Custos de Transação 60

Redução dos Tempos de Ciclo 49

Redução de Pessoal 49

Redução de Preços de Compras de Materiais 37 Melhoria no Percentual de Pedidos Completos 34

Fonte: Mendes (2002)

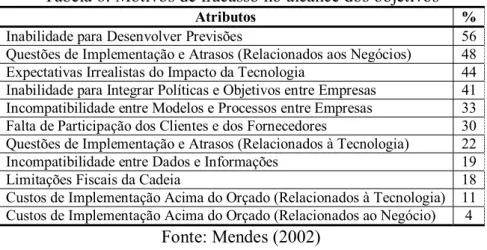

Porém, o que se observou como causa do fracasso no alcance dos objetivos, de acordo com Mendes (2002), foram alguns motivos, conforme demonstrada na Tabela 6 a seguir:

Tabela 6: Motivos de fracasso no alcance dos objetivos

Atributos %

Inabilidade para Desenvolver Previsões 56

Questões de Implementação e Atrasos (Relacionados aos Negócios) 48 Expectativas Irrealistas do Impacto da Tecnologia 44 Inabilidade para Integrar Políticas e Objetivos entre Empresas 41 Incompatibilidade entre Modelos e Processos entre Empresas 33 Falta de Participação dos Clientes e dos Fornecedores 30 Questões de Implementação e Atrasos (Relacionados à Tecnologia) 22

Incompatibilidade entre Dados e Informações 19

Limitações Fiscais da Cadeia 18

Custos de Implementação Acima do Orçado (Relacionados à Tecnologia) 11 Custos de Implementação Acima do Orçado (Relacionados ao Negócio) 4

Fonte: Mendes (2002)

Fliedner (2003) ressalta que práticas de colaboração têm sido estimuladas através de várias iniciativas da indústria, sendo que estas iniciativas encorajaram os parceiros da cadeia de suprimentos a colaborarem e dividirem informações para redução de estoques. Dentre as várias iniciativas, é importante destacar o papel do Efficient Consumer Response (ECR) na tentativa de aumentar a coordenação da cadeia e, conseqüentemente, a colaboração entre os agentes.

3.1.1. ECR EFFICIENT CONSUMER RESPONSE

Ghisi (2002) destaca que o surgimento da ferramenta de gestão denominada Efficient Consumer Response (ECR), ou como é chamada no Brasil, Resposta Eficiente ao Consumidor, teve origem no final da década de 80 e início de 90. Isso ocorreu quando as organizações do canal de distribuição de produtos de mercearia básica começaram a sentir a perda de competitividade e eficiência, comparadas com outros canais, e o resultado foi a queda nas suas vendas. Segundo a autora, outros fatores contribuíram nesse processo, tais como: redução das taxas de natalidade, tempo disponível para o preparo das refeições em casa, fortalecimento no final da década de 80 e início dos anos 90 das redes de fast food e a intensificação competitiva no setor, derivada, principalmente, do aparecimento de formatos alternativos de varejo (como os clubes atacadistas, lojas de descontos etc.).

Ghisi (2002) afirma que um estudo conduzido pela empresa de consultoria McKinsey

ineficiências motivaram os varejistas e as indústrias a buscarem formas alternativas para reduzir o nível elevado do inventário ao longo da cadeia. A partir dos trabalhos realizados por uma força-tarefa composta por líderes da indústria de alimentos e do setor de distribuição americano e algumas associações comerciais financiadoras, a associação Kurt Salmon Associates (KSA) levantou oportunidades para o aperfeiçoamento, reengenharia recomendada e redesenho da cadeia de suprimentos a partir do fabricante até a venda no varejo. O resultado desse esforço foi a publicação do Efficient Consumer Response: Enhancing Consumer Value in the Grocery Industry (Kurt Salmon, 1993), primeiro documento do ECR, que se tornou referência para os diversos pesquisadores do tema.

Assim, o ECR é conhecido como uma ferramenta de gestão, uma técnica, uma estratégia, um esforço conjunto da indústria e do varejo; enfim, uma forma de auxiliar gestores na coordenação das atividades da cadeia produtiva de forma a gerar valor para o consumidor final, reduzindo custos.

O desafio do ECR é, segundo Ghisi (2002):

Ghisi (2002) ainda destaca que o ECR engloba uma série de tecnologias, processos e métodos, e sua otimização é verificada por meio da aplicação de quatro importantes estratégias, que lhes dão sustentação:

• Reposição Eficiente de Produtos;

• Sortimento Eficiente de Produtos;

• Promoção Eficiente de Produtos;

• Introdução Eficiente de Produtos.

Tabela 7: As estratégias, as definições e os principais aspectos do ECR

Estratégias do

ECR Definições Principais Aspectos

Reposição Eficiente de Produtos

Otimização de tempo e redução dos custos na reposição de produtos: repor o produto certo, no local certo, na hora certa, da maneira mais eficiente possível.

Pedidos automatizados;

Intercâmbio de informações (EDI);

Ligação de toda a cadeia em um único fluxo, desde a produção até o ponto de venda do varejista;

Estima-se a redução em 4,1% nos preços finais dos produtos com a adoção dessa estratégia.

Sortimento Eficiente de Produtos

Otimização do mix de produtos e gerenciamento dos níveis de estoque nas lojas: otimizar os estoques e espaços da loja na interface com o consumidor.

Melhor utilização do espaço em loja;

Aumento do giro de estoque;

Definição da categoria de produtos de acordo com o comportamento de compras dos consumidores;

Estima-se a redução em 1,5% nos preços finais dos produtos com a adoção dessa estratégia.

Promoção Eficiente de Produtos

Otimização do planejamento e gerenciamento das promoções: melhorar a alocação dos recursos direcionados à promoção.

Desconto contínuo estabelecido entre ambas as partes de uma negociação;

Compartilhamento dos ganhos com as promoções entre os elos da cadeia;

Estima-se a redução em 4,3% nos preços finais dos produtos com a adoção dessa estratégia.

Introdução Eficiente de Produtos

Otimização do desenvolvimento e introdução de novos produtos: identificar oportunidades de mercado com base na visão do cliente final.

Redução da taxa de insucesso dos novos produtos introduzidos, melhorando a desempenho destes;

Identificação de oportunidades de mercado com base na visão do cliente;

Estima-se a redução em 0,9% nos preços finais dos produtos com a adoção dessa estratégia.

Fonte: Ghisi (2002)

baseado em atividades, conforme é mostrado na Figura 2 a seguir. Essas tecnologias e métodos fornecem a estrutura para a adoção dos processos que são fundamentais para a concretização das estratégias do ECR.

Figura 2: Configuração do ECR

Fonte: Ghisi (2002)

Para a operacionalização da estratégia do ECR, os processos de reposição contínua e gerenciamento por categorias tornam-se vitais. Eles contam ainda com o suporte técnico do código de barras/scanner, EDI, cross-docking, entrega direta em loja, pedido ordenado por computador e o método ABC.

Para o funcionamento das estratégias de Sortimento Eficiente de Produtos, Promoção Eficiente de Produtos e Introdução Eficiente de Produtos, o processo-chave é o gerenciamento por categorias, que é suportado pelo código de barras/scanners, EDI e ABC.

T E C N O L O G IA S e M É T O D O S D O E C R

C ó d ig o d e b arras/sc an n ers E D I - T ro ca E letrô n ica d e D ad o s C A O - P ed id o O rd en a d o p o r C o m p u tad o r D S D - E n treg a D ireta em L o ja

C ro ss D o ck in g

A B C - C u steio B asea d o e m A tiv id ad es

P R O C E S S O S D O E C R

C M - G e ren c iam en to p o r C ateg o ria s C R P - R ep o s ição C o n tín u a d e P ro d u to s R ep o sição E ficie n te

d e P ro d u to s

S o rtim e n to E ficien te d e P ro d u to s

P ro m o ção E ficie n te d e P ro d u to s

In tro d u çã o E ficien te d e P ro d u to s

E S T R A T É G IA S D O E C R

Ghisi (2002) ainda apresenta os benefícios do ECR para os agentes da cadeia de suprimentos, conforme é mostrado na Tabela 8 a seguir.

Tabela 8: Benefícios do ECR para os agentes da cadeia de suprimentos

Consumidores

• maior sortimento de produtos e maior conveniência • facilidade em encontrar todos os produtos que deseja • produtos mais frescos e de melhor qualidade • produtos a preços mais justos

• serviços mais eficientes

Varejistas

• consumidores mais leais

• melhor mix de produtos nas gôndolas • redução dos níveis de estoque • redução de itens em falta

• melhor conhecimento do consumidor • redução do tempo de reabastecimento • aumento das vendas

• melhor relacionamento com o fornecedor • redução dos custos operacionais e administrativos • redução dos custos de transação

• otimização do tempo de recebimento de mercadorias

Atacadistas e Indústrias

• redução dos níveis de estoque • melhor conhecimento do consumidor

• maior eficiência no reabastecimento de mercadorias • maior eficiência nos lançamentos de produtos e promoções • aumento da integridade da marca

• melhor relacionamento com o varejista

• redução dos custos operacionais e administrativos • redução dos custos de transação

• aumento das vendas

Fonte: Ghisi (2002)

Portanto, o ECR é uma ferramenta de gestão que apresenta características fundamentais para aumentar a coordenação e a colaboração entre os elos da cadeia, de forma a reduzir custos e aumentar o nível de serviço ao consumidor final.

Assim, uma maneira de atingir a coordenação através da melhoria na precisão das informações é através da implementação da previsão e do planejamento colaborativos, uma vez que os dados do ponto de venda são compartilhados. Sem o planejamento colaborativo, o compartilhamento de dados do ponto de venda não garante, por si só, a coordenação.

3.2.

COLLABORATIVE PLANNING, FORECASTING AND

REPLENISHMENT (CPFR)

O primeiro projeto de Collaborative Planning, Forecasting and Replenishment

(CPFR) começou, segundo Seifert (2002), com o Wal-Mart e a Warner-Lambert nos Estados Unidos. O intuito do projeto era reduzir estoques através da cadeia de suprimentos. A iniciativa permitiu que as comparações entre as previsões de vendas e o pedido de cada parceiro fossem efetuadas, deixando visível qualquer diferença de previsão a tempo para cada parceiro resolvê-la. Seifert (2002) define CPFR como:

CPFR is an initiative among all participants in the supply chain intended to improve the relationship among them through jointly managed planning processes and shared information (SEIFERT, 2002, p. 41).

Fliedner (2003) considera o CPFR como uma ferramenta emergente importante. Para o autor, a metodologia do CPFR tem sido utilizada para a integração de todos os membros da cadeia de suprimentos, incluindo as atividades de distribuição e do varejo. Aliás, o autor destaca que o ponto crucial de colaboração utilizado pelo CPFR é a previsão da demanda no nível do varejo, a qual é então usada para sincronizar o reabastecimento e o plano de produção através de toda a cadeia de suprimentos. Fliedner (2003) ainda destaca que um dos objetivos do CPFR é a troca de informações internas selecionadas em um servidor web compartilhado no sentido de prover no longo prazo a visão da demanda na cadeia de suprimentos.

Fliedner (2003) destaca que o CPFR possui basicamente cinco etapas:

1. Criação de um acordo de parceria, especificando: a) os objetivos de reduções de estoque, de eliminação de vendas perdidas etc. - a serem alcançados com a colaboração, b) os recursos necessários - hardware, software, métricas de desempenho - para a colaboração e c) as expectativas de confidencialidade, considerando os pré-requisitos necessários para dividir informações da companhia;

2. Desenvolvimento de um plano de negócios em conjunto, considerando: a) a estratégia corporativa individual para a criação de estratégias de parcerias e b) a elaboração de um calendário comum de atividades a serem seguidas;

4. Compartilhando a previsão. Varejistas (previsão de pedido) e indústria (previsão de venda) colocam eletronicamente suas previsões mais recentes em um servidor dedicado;

5. Reabastecimento do estoque. Uma vez que a previsão está de acordo, a previsão de pedido torna-se um pedido efetivo, o qual inicia o processo de reabastecimento.

Fliedner (2003) recomenda que, apesar da metodologia ser aplicável em qualquer indústria, a aplicação do CPFR tem sido focada na indústria de alimentos. Segundo ele, há quatro forças importantes que direcionam para esse fato: a competição acirrada entre varejistas, a natureza inovadora dos produtos (curto ciclo de vida dos produtos), fontes de suprimentos internacionais e a estrutura de custos da cadeia.

McCarthy (2002) explica que existem duas categorias de planejamento colaborativo. A primeira explora os esforços do planejamento colaborativo intra-firmas, ou seja, entre unidades de negócios dentro da firma. A segunda endereça para o planejamento colaborativo entre parceiros de negócios, porém largamente concentrada em uma abordagem específica para planejamento colaborativo integrado: planejamento, previsão e reabastecimento colaborativos (CPFR). A autora ainda cita que o comitê denominado de VICS estabeleceu em 1998 o CPFR para ajudar empresas a gerenciar o processo e trocar informações. O mapa geral desenvolvido pelo VICS instrui as empresas para:

• Criarem um plano em conjunto para atingir os objetivos;

• Criarem previsões conjuntas;

• Identificarem qualquer exceção;

• Endereçarem conjuntamente as exceções;

• Criarem e preencherem os pedidos.

Assim, de acordo com McCarthy (2002), as expectativas quanto ao CPFR incluem melhoria de eficiência, aumento de vendas, redução de ativos e capital de giro, e redução dos estoques.

3.2.1. OS BENEFÍCIOS DO COLLABORATIVE PLANNING, FORECASTING AND REPLENISHMENT (CPFR)

Fliedner (2003) afirma que, devido ao fato do CPFR ser uma ferramenta relativamente nova, os dados para avaliar seu impacto empírico não estão disponíveis ainda. Porém, evidências originárias de resultados de vários programas-piloto destacam:

1. Benefícios aos varejistas:

• Aumento de vendas;

• Níveis de serviços maiores;

• Maior rapidez no tempo de resposta dos pedidos;

• Menor estoque de produtos, obsolescência e deterioração.

2. Benefícios aos fabricantes:

• Maior índice de preenchimento de pedidos;

• Menor estoque de produtos;

• Ciclos de tempo mais rápidos;

• Redução das requisições de capacidade.

3. Benefícios compartilhados pela cadeia:

• Fluxo direto de materiais (redução do número de pontos de estoque);

• Melhoria da precisão da previsão;

• Menores gastos com sistemas.

3.2.2. AS BARREIRAS PARA IMPLEMENTAÇÃO DO COLLABORATIVE PLANNING, FORECASTING AND REPLENISHMENT (CPFR)

Segundo McCarthy (2002), o CPFR é apenas uma ferramenta que ajuda a facilitar a previsão colaborativa entre os parceiros da cadeia de suprimentos. Como qualquer outra ferramenta, a utilização unicamente do CPFR não resultará em esforços colaborativos de sucesso, a menos que processos de previsão internos tenham sido estabelecidos e sólidos relacionamentos entre os parceiros sejam consolidados.

McCarthy (2002) acrescenta que apesar dos promissores resultados iniciais e da detalhada e compreensiva natureza do modelo do CPFR, utilizado pelo VICS, um número de barreiras tem proibido a adoção em larga escala do processo. Entre as barreiras para a implementação do CPFR encontram-se:

• Provisão adequada de tecnologia e software;

• Substancial investimento de tempo e recursos humanos para set-up;

• Natureza intensiva do processo para manter os esforços através de vários fornecedores e produtos;

• Falta de escala do estágio piloto e

• Requerida mudança sincronizada nas culturas corporativas de ambas empresas no relacionamento colaborativo.

Quanto à questão de tecnologia e software, Seifert (2002) explica que pesquisas conduzidas recentemente pela empresa de consultoria Bain & Company indicaram que o retorno do investimento em softwares tem sido alusivos. Segundo ele, 44% dos 300 executivos pesquisados tiveram pouca informação ou apenas informações básicas, que não trouxeram precisão da previsão, desempenho do vendedor e não comunicaram nenhuma informação para a gerência superior. O autor ainda adiciona dados de outra pesquisa conduzida pela empresa de consultoria Ernst & Young em 2000, que diz que apenas 25% daqueles que responderam à pesquisa estavam satisfeitos com os resultados dos seus programas de gerenciamento da cadeia de suprimentos.

Seifert (2002) acrescenta que há barreiras para a implementação do CPFR, as quais podem ser reconhecidas e levadas em consideração. Segundo ele, há a falta de alinhamento interno com atenção para os objetivos corporativos que suportam o compromisso da empresa para com seus acionistas e stakeholders.

De acordo com Fliedner (2003) as barreiras para implementação são: