Fundação Getúlio Vargas

Escola de Pós-Graduação em Economia

RISCO SOBERANO E PROBABILIDADE DE

DEFAULT

IMPLÍCITA EM

SWAPS

DE CRÉDITO

Bruno Melo Caratori

Orientador: Caio Ibsen Rodrigues de Almeida, D.Sc.

RISCO SOBERANO E PROBABILIDADE DE

DEFAULT

IMPLÍCITA EM

SWAPS

DE CRÉDITO

Bruno Melo Caratori

Dissertação submetida ao corpo docente da Escola de Pós-Graduação em

Economia, da Fundação Getúlio Vargas, como parte dos requisitos necessários à

obtenção do grau de Mestre.

Aprovada por:

___________________________________ - Presidente da Banca

Caio Ibsen Rodrigues de Almeida, D. Sc. - Orientador (EPGE/FGV)

___________________________________

José Valentim Vicente, D. Sc. (Banco Central do Brasil)

___________________________________

Alexandre Lowenkron, D. Sc. (Banco BBM)

Rio de Janeiro

AGRADECIMENTOS

A Alexandre Lowenkron e José Valentim, pelo interesse em meu trabalho e por

cordialmente aceitarem participar da minha banca de avaliação.

Ao meu orientador Caio Ibsen, pelo direcionamento que me foi dado no início

deste estudo, pelas contribuições valiosas ao longo do desenvolvimento e, acima de

tudo, pela enorme confiança que sempre demonstrou em meu trabalho.

A todos os meus amigos, pela profunda demonstração de amizade ao

entenderem a ausência ocasionada por este trabalho e por continuarem sempre me

incentivando.

À RiskControl, por ter sido para mim uma verdadeira escola, contribuindo

enormemente para esta e outras conquistas.

À toda minha família, pela torcida e apoio neste desafio e por serem minha

maior inspiração.

À minha namorada, “Maricota”, que em uma feliz coincidência encarou seu

projeto de dissertação de mestrado junto comigo. Agradeço profundamente pelo

carinho, apoio, companheirismo e principalmente por me dar a chance de ser objeto

RESUMO

CARATORI, Bruno Melo. Risco Soberano e Probabilidade de Default

Implícita em Swaps de Crédito. Orientador: Caio Ibsen Rodrigues de Almeida. Rio

de Janeiro: FGV/EPGE, 2008. Dissertação.

Este trabalho propõe um modelo de forma reduzida livre de arbitragem para a

extração de probabilidades de default a partir de spreads de Swaps de Crédito e

aplica-o realizando uma análise da percepção de risco da dívida soberana brasileira

confrontando dois momentos com contextos econômicos distintos. É utilizada uma

modelagem paramétrica da estrutura temporal das probabilidades condicionais de

default para a qual se testa duas formas funcionais distintas: Constante por Partes e

Linear por Partes. Os resultados fornecem evidências que corroboram a

aplicabilidade do modelo e indicam uma clara vantagem da modelagem Linear por

Partes, por se ajustar melhor aos dados e possuir implicações convenientes na

ABSTRACT

CARATORI, Bruno Melo. Risco Soberano e Probabilidade de Default

Implícita em Swaps de Crédito. Orientador: Caio Ibsen Rodrigues de Almeida. Rio

de Janeiro: FGV/EPGE, 2008. Dissertação.

The present study introduces a reduced-form and arbitrage-free model for

extracting default probabilities from Credit Default Swap spreads and applies it by

analyzing the risk perception of Brazil’s sovereign debt comparing the model’s

implications in two distinct economic moments. A parametric approach is used for the

term structure of conditional default probabilities in which two different function

shapes are tested: Piecewise Constant and Piecewise Linear. The results present

evidences supporting the model’s applicability and highlight a clear advantage in the

Piecewise Linear approach for its estimates yield a better fit to the data and its

LISTA DE TABELAS

Tabela 1: Taxas de Swaps e Spreads de CDS ... 26

Tabela 2: Taxas de Juros Livres de Risco ... 26

LISTA DE FIGURAS

Figura 1: Probabilidades Condicionais de Default ... 27

Figura 2: Estrutura a Termo dos Spreads ... 28

Figura 3: Resultados - Probabilidades Condicionais de Default ... 28

Figura 4: Resultados - Probabilidades Acumuladas de Default ... 29

LISTA DE SIGLAS

CDS Credit Default Swap

ISDA International Swaps and Derivatives Association

Libor London Interbank Offer Rate

SUMÁRIO

1 Introdução ... 1

1.1 Motivação e objetivos ... 1

1.2 Modelagem na forma reduzida do risco de crédito ... 3

1.3 Swaps de Crédito e probabilidades de default ... 4

1.4 Organização da Dissertação ... 5

2 Referencial Teórico ... 7

2.1 Apreçamento de ativos sujeitos a risco de crédito ... 7

2.2 Utilização de spreads de CDS na estimação da estrutura temporal de probabilidades condicionais de default ... 9

2.3 A forma funcional da estrutura temporal de probabilidades condicionais de default ... 10

2.3.1 O modelo Constante por Partes... 11

2.3.2 O modelo Linear por Partes ... 13

3 Dados e Metodologia ... 15

3.1 Processo de estimação ... 15

3.2 Conjunto de dados ... 16

4 Resultados ... 19

4.1 Comparação entre modelos ... 19

4.2 Comparação entre datas ... 20

Referências Bibliográficas ... 24

1 Introdução

1.1 Motivação e objetivos

Nos primeiros anos da década de 90 os mercados internacionais de capitais

novamente acolheram as economias emergentes e o mercado de títulos de dívida

soberana destes países cresceu consideravelmente, tornando estes ativos uma das

alternativas de investimento mais populares. Acompanhando esta popularidade

estava a necessidade de identificar as fontes de risco deste tipo de investimento e

fazer desta informação um insumo central nas tomadas de decisões de investidores,

emissores e órgãos reguladores.

Nos últimos anos os fatos e tendências deste mercado sofreram algumas

mudanças. Conforme publicado pela The Economist (2007), nunca a percepção de

risco embutida nos preços dos títulos de dívida soberana foi tão favorável às

economias emergentes. Muitos governos engajaram-se em campanhas de recompra

de seus títulos, com a intenção de reduzir seus prêmios de risco e atrair ainda mais

o capital externo. Outra tendência é a desdolarização das dívidas. No intuito de

protegerem-se da contaminação de crises cambiais em suas dívidas, governos de

países emergentes têm dado preferência a emissões em suas próprias moedas.

Esta redução do estoque disponível de dívidas de emergentes retirou dos

investidores o acesso abundante a esta opção de investimento. Por conseqüência,

estes passaram a utilizar cada vez mais os derivativos de crédito em suas

estratégias de risco de países emergentes. No entanto, não há evidências fortes o

bastante de que esta tendência seja permanente (The Economist, 2007)1. A

1 O movimento de aumento dos prêmios de risco destes ativos observado após agosto de 2007

possibilidade de retorno a uma situação em que países emergentes precisem de

maior crédito internacional, perdendo os poderes de barganha que permitiram a

diminuição de seus prêmios de risco e a desdolarização de suas dívidas não pode

ser ignorada.

Neste contexto de mudanças consideráveis no mercado de dívida soberana de

economias emergentes acompanhadas pela sofisticação dos instrumentos utilizados

e pelo aumento da demanda por ativos que ofereçam maiores rentabilidades,

torna-se oportuno revisitar o tema da análitorna-se de risco destes mercados, na tentativa de

fornecer modelos e ferramentas cada vez mais precisos, com abordagens simples e

intuitivas e que se apliquem a todas as particularidades aqui mencionadas.

Este trabalho propõe um modelo de estrutura a termo de taxas de juros que

permite a extração de probabilidades de default implícitas em spreads de Swaps de

Crédito. A modelagem proposta baseia-se em uma estrutura introduzida por Duffie e

Singleton (1999) que é compatível com ausência de possibilidades de arbitragem,

em contraste com outros modelos tradicionais de taxas de juros como os formulados

por Nelson e Siegel (1987) e Svensson (1994).

A utilização de Swaps de Crédito (ou simplesmente CDS, do termo em inglês

Credit Default Swap) vem crescendo consideravelmente desde o final da década de

90 e o valor nocional total de contratos em aberto superava 40 trilhões de dólares

em junho de 20072. Conforme observado por Blanco, Brennan e Marsh (2005), os

títulos de dívida soberana são destaque entre os ativos que recentemente se

beneficiaram da comercialização destes contratos. As probabilidades de default

associadas aos emissores de dívida são insumo essencial para o apreçamento e o

monitoramento do risco de Swaps de Crédito.

No modelo proposto, as probabilidades condicionais de default e a fração de

recuperação na ocasião do default são fixas. As intensidades3 de default são

descritas por estruturas temporais que tomam a forma de funções (i) constantes por

partes, seguindo a abordagem proposta por Meres e Almeida (2006) em um estudo

similar aplicado a títulos de dívida, e (ii) lineares por partes, objetivando flexibilizar

ainda mais o modelo4. Há evidências concretas de que esta flexibilização torna o

modelo ainda mais adequado à análise, além de implicar em formas mais suaves da

estrutura a termo dos spreads sobre a taxa de juros livre de risco5. O modelo é

aplicado em um exercício empírico utilizando dados de Swaps de Crédito da dívida

soberana brasileira. No intuito de se testar a aplicabilidade do mesmo, o exercício de

extração de probabilidades de default é feito para duas datas, permitindo a

comparação dos parâmetros implicados em contextos econômicos distintos.

1.2 Modelagem na forma reduzida do risco de crédito

Conforme proposto por Chako et al. (2006), modelos de forma reduzida (em

contraste com os modelos estruturais) abordam o risco de crédito tratando a

3 Os termos “intensidade de default” e “probabilidade condicional de default” são utilizados ao longo

do texto de forma equivalente. Para maiores informações, consultar Hull (2005).

4 Ao longo desta redação o termo “linear” é utilizado em um sentido mais amplo, designando funções

representadas por retas que não necessariamente passam pela origem.

5 O

spread entre duas taxas de juros é a diferença absoluta entre elas. Na comparação entre duas

curvas de juros torna-se conveniente utilizar uma curva de spreads. Deve-se atentar para o uso deste

termo ao longo do texto, que pode também estar representando o prêmio dos contratos CDS, que os

ocorrência de defaults como exógena, ou seja, independente de informações

estruturais dos emissores. Nesta abordagem, defaults são, por definição, eventos

aleatórios abruptos e suas ocorrências atribuídas a sinais arbitrários.

A literatura a respeito da modelagem na forma reduzida do risco de crédito é

bastante vasta e foi introduzida nos trabalhos de Litterman e Iben (1991), Jarrow e

Turnbull (1995) e Jarrow et al. (1997). Duffie e Singleton (1999) apresentam

resultados gerais em modelos de forma reduzida aplicados a estruturas a termo de

títulos sujeitos a risco de crédito.

1.3 Swaps de Crédito e probabilidades de default

Conforme documentado por Hull e White (2000), um Swap de Crédito é um

contrato que fornece um seguro contra o risco de default de uma dada referência.

Swaps de Crédito são firmados com uma grande variedade de características, sendo

as mais importantes a definição dos eventos de crédito que caracterizam a

ocorrência de um “sinistro” e os termos e condições das devidas transferências na

eventual ocorrência dos eventos (entrega física de títulos ou cash settlement6).

Chako et al. (2006) exploram detalhadamente as variações mais comuns de

contratos CDS (Digital CDS, Basket CDS, Portfolio CDS, CDS Indices e etc.).

Oportunamente, Pan e Singleton (2006) constatam a utilidade dos dados

provenientes de informações de mercado de spreads CDS na análise do risco de

crédito de emissores soberanos. Menciona-se a contribuição da padronização dos

contratos promovida pela International Swaps and Derivatives Association (ISDA),

tornando os dados mais uniformes, assim como a existência significativa de

6 Denomina-se cash settlement a simples transferência monetária que produza o mesmo efeito líquido

negociações de CDS de referências soberanas para vários prazos. Estes vários

prazos fornecem uma estrutura a termo completa de spreads CDS para países

emergentes, contribuindo na inferência da estrutura temporal de probabilidades de

default e taxas de recuperação.

Naturalmente, os modelos de forma reduzida se apresentam como uma

alternativa para o apreçamento e análise do risco de contratos CDS. No mesmo

estudo, Pan e Singleton (2006) exploram as propriedades econométricas da

intensidade dos eventos de crédito. A análise fornece fortes evidências empíricas de

que há nos spreads CDS um prêmio de risco associado a variações futuras da

intensidade dos eventos de crédito. O exercício foi realizado com dados de spreads

CDS de três referências emergentes (México, Rússia e Turquia).

Em um estudo com algumas similaridades, Christensen (2007) explora a

separação entre taxas de recuperação e intensidades de default utilizando dados de

contratos CDS. Construindo um modelo que permite variação estocástica destes

dois parâmetros assim como da taxa de juros livre de risco e aplicando-o aos

spreads CDS da referência Ford Motor Co., é encontrada evidência de que uma

estimação conjunta destes parâmetros é sim possível.

Em outra aplicação de modelos de forma reduzida no apreçamento de

contratos CDS, Houweling e Vorst (2005) propõem que esta abordagem domina com

folga a que se utiliza de spreads de títulos.

1.4 Organização da Dissertação

A dissertação está estruturada da seguinte forma:

O Capítulo 2 contém o referencial teórico empregado na obtenção dos

default a partir de dados de títulos de dívida. Em seguida, são abordadas a

adaptação do modelo para a utilização de dados de Swaps de Crédito e a

parametrização da estrutura temporal de intensidades de default.

O Capítulo 3 apresenta a metodologia de estimação dos parâmetros de

interesse e a descrição detalhada dos dados utilizados.

No Capítulo 4 são apresentados os resultados obtidos no exercício empírico

acompanhados da análise de suas implicações.

O Capítulo 5 conclui com uma síntese da dissertação e apresenta as

2 Referencial Teórico

2.1 Apreçamento de ativos sujeitos a risco de crédito

O modelo utilizado deriva da estrutura proposta por Duffie e Singleton (1999),

mais especificamente do modelo motivacional discreto no tempo apresentado no

início do artigo, assumindo parâmetros não-estocásticos.

Considere um ativo que fornece ao detentor o direito de receber em um

instante no futuro um valor fixo , sujeito ao risco de crédito. Assuma que

denota o instante presente e que para qualquer instante :

• é a probabilidade condicional, sob uma medida de probabilidade neutra ao risco , da ocorrência de um default entre os instantes e (condicional a

informação disponível em e a não ocorrência de um default até );

• é o valor recuperado, no numerário de , na ocorrência de um default em ;

• é a taxa de juros livre de risco vigente entre os instantes e .

Neste contexto, é intuitivo propor que o valor em de um ativo sujeito ao risco de

crédito, como função de seu valor no instante , pode ser escrito como uma

soma de dois termos: O primeiro correspondendo ao valor de recuperação na

ocorrência de um default entre e ; e o segundo sendo seu valor em

descontado pela taxa de juros livre de risco, na não-ocorrência de um default no

período, conforme a expressão a seguir:

(1)

Duffie e Singleton (1999) demonstram que expandindo recursivamente esta

equação até a data de vencimento do ativo, seu valor pode ser equivalentemente

! " !#$ %&

' (

(%&

)

* "!#$ ! ' (

(%&

+

(2)

Motivados pela dificuldade de se utilizar a Equação 2 eles obtêm um importante

resultado: A Equação 2 pode ser simplificada ao assumir-se que o valor esperado,

sob a medida , do valor de recuperação no instante , na ocorrência de um default

em é uma fração do valor do ativo no instante , na não-ocorrência de um

default7. Eles propõem que:

, (3)

Onde , é a fração de perda do valor do ativo na ocorrência de um default entre e

.

Substituindo-se a Equação 3 na 2, pode-se escrever o valor do ativo no

instante como:

, - /01!#$. ! 2 (4)

Onde

. , (5)

Simplificando ainda mais o modelo, os autores observam que para taxas

anualizadas e intervalos de tempo pequenos, a taxa de juros ajustada pelo risco

pode ser escrita como a soma da taxa de juros livre de risco 345 e do produto entre a

taxa de perda , e a probabilidade condicional de default no instante :

7 O apreçamento através da Equação 2 requer a modelagem da distribuição conjunta de , e ,

6 , (6)

Duffie e Singleton (1999) salientam a contribuição deste modelo ao propor que

“o valor de um ativo com risco de default pode ser expresso como o valor presente

de um pagamento futuro, tratado como se estivesse imune ao risco de default,

descontado por uma taxa de juros ajustada pelo risco”.

2.2 Utilização de spreads de CDS na estimação da estrutura temporal de

probabilidades condicionais de default

A adaptação do modelo apresentado na Seção 2.1 objetivando a utilização de

dados de Swaps de Crédito é realizada de forma bastante intuitiva. Neste ponto o

leitor deve estar ciente de que o modelo proposto na seção anterior permite o

apreçamento de títulos com pagamentos pré-fixados dadas as estruturas temporais

da intensidade de default e da taxa de perda aplicáveis aos ativos. Utiliza-se um

modelo de apreçamento livre de arbitragem de CDS que relaciona seus spreads a

preços de títulos de dívida com pagamentos de juros flutuantes8 e através de swaps

de taxas de juros9 transformam-se estes em títulos pré-fixados.

8 No mercado de renda fixa americano, estes títulos são indexados a Libor em dólares e pagam juros

periódicos (geralmente a cada 3, 6 ou 12 meses) fixados no decorrer da vida do título. A taxa de juros

aplicável a um pagamento é determinada na ocasião do pagamento anterior (ou na emissão do título,

no caso do primeiro pagamento). Para mais informações, consultar Fabozzi (2005).

9 Swaps de taxas de juros convencionais são contratos financeiros em que as partes concordam em

trocar uma seqüência de pagamentos pré-fixados por pagamentos indexados a alguma taxa de juros

de referência. As finalidades mais comuns destes contratos são a imunização de exposições às taxas

de juros e a especulação sobre o movimento das taxas. No mercado americano, estes swaps

prevêem a troca de pagamentos fixos por pagamentos indexados a taxa Libor em dólares. Para mais

Schönbucher (2003) aborda este tema de forma detalhada. O autor propõe as

seguintes simplificações: (i) Na ocorrência de um default, todos os devidos

pagamentos e transferências ocorrem no mesmo instante; (ii) a influência da opção

de entrega nos spreads de CDS pode ser ignorada; (iii) um evento de crédito ocorre

em todos os defaults da referência do CDS (e somente nestes casos), não havendo

risco legal10; e (iv) todos os ativos envolvidos no modelo têm datas de pagamento

coincidentes, abstraindo-se de convenções de contagem de dias. Nestas condições,

Schönbucher (2003) propõe que na ausência de possibilidades de arbitragem, um

título remunerando os investidores a taxa de juros flutuante livre de risco acrescida

do spread do CDS11 para o mesmo vencimento do título deverá estar ao par, ou

seja, seu valor justo é seu valor de face somado aos juros acumulados.

2.3 A forma funcional da estrutura temporal de probabilidades condicionais

de default

Uma questão central no desenvolvimento desta dissertação diz respeito à

forma paramétrica atribuída à estrutura temporal de probabilidades de default. Esta

definição deve atender a alguns requisitos de forma a tornar sua aplicação

adequada.

10 Neste caso, por risco legal deve-se entender o risco de especificação que pode prevenir que algum

default seja considerado um evento de crédito.

11 Em um CDS convencional, na ocorrência de um

default o comprador do seguro recebe apenas o

principal nocional do contrato, desconsiderando juros acumulados em títulos da entidade de

referência. Schönbucher (2003) introduz um ajuste no principal nocional do CDS com o objetivo de

A forma assumida para estas curvas deve ser passível de ser intuitivamente

associada à dinâmica de acontecimentos do mercado de títulos de dívida sujeitos ao

risco de crédito, podendo ser associada aos fundamentos dos emissores das

dívidas12. Outro requisito importante é que a forma da estrutura a termo das taxas de

juros ajustadas ao risco implicadas pela escolha nas intensidades sejam razoáveis.

Mais um requisito do qual não se pode prescindir é a viabilidade da adoção da forma

paramétrica nos exercícios de estimação, ressaltando-se a importância da

simplicidade sempre que possível.

Os gráficos da Figura 1 contêm exemplos de curvas de intensidades de default

que atendem a todos os requisitos mencionados e que são justamente as formas

utilizadas neste estudo. O exercício de estimação é realizado para curvas de

intensidades Constantes por Partes e Lineares por Partes.

2.3.1 O modelo Constante por Partes

Conforme proposto por Meres e Almeida (2006), no modelo Constante por

Partes a estrutura temporal das intensidades de default é parametrizada de acordo

com a expressão a seguir:

75

8

%

9: ; ; < (7)

Onde 9 denota a função indicador, que assume valor unitário se pertencer ao

intervalo indicado e zero no caso contrário.

12 A título de exemplo, uma curva que apresente a forma de uma senóide dificilmente pode ser

associada a fundamentos de emissores de dívida enquanto que uma curva com intensidades

menores no início e maiores no final pode ser facilmente associada a incertezas a respeito da postura

Eles conduzem uma análise interessante ao questionarem a implicação da

escolha desta forma funcional na estrutura a termo das taxas de juros ajustadas ao

risco. Os autores respondem a questão considerando o valor presente de um ativo

com valor unitário em seu vencimento =:

> ? = @ "# 1 B A" - "# 1 B "2

@- D"#1C": " "01< CD 1E D2>(FG H5IH5 F JK ? =

(8)

Onde L é tal que M; = ; M e >(FG H5IH5 F JK ? = denota o preço no instante

de um ativo livre de risco de crédito com valor unitário em =.

Meres e Almeida (2006) observam que esta modelagem da curva de

intensidades de default implica em um modelo paramétrico para a estrutura a termo

das taxas de juros ajustadas pelo risco de default, conforme definido pela expressão

a seguir:

6 = 6(FG H5IH5 F JK = =, 7 : < 7M = M

M

%

) (9)

Eles constatam que “a estrutura a termo é composta por uma curva de juros

livre de risco somada de uma constante e uma função hiperbólica que tem sua

curvatura alterada de acordo com os diferentes níveis de probabilidades condicionais

de default”.

No primeiro gráfico da Figura 2 é apresentado um exemplo de estrutura a

termo dos spreads sobre a curva de juros livre de risco para uma taxa de perda fixa

, N?O e para níveis de probabilidades condicionais de default 7 N?NP; 7Q N? N

2.3.2 O modelo Linear por Partes

No modelo Linear por Partes a expressão paramétrica da estrutura temporal

das intensidades de default é dada por:

7& T5 M

%

: < TM M (10)

Onde L é tal que M; ; M .

Conforme apresentado no gráfico da Figura 1, neste modelo a curva de

intensidades de default é uma função contínua composta por uma seqüência de

retas com inclinações diferentes, definidas pelos T U , com um termo constante, 7&,

permitindo que a função assuma em N um valor diferente de zero.

Em uma análise equivalente à realizada por Meres e Almeida (2006), é

possível constatar a implicação desta escolha de forma funcional da estrutura de

probabilidades condicionais de default na estrutura a termo das taxas de juros

ajustadas ao risco. Constata-se que o modelo paramétrico desta estrutura é dado

pela seguinte expressão13:

6 = 6(FG H5IH5 F JK =

,

= V WS X7& Y% TY Y Y Z T : <[

: <

S

M

%

\S ]7& TY Y Y

M

Y% ^ TM = M _

= M

S `

(11)

Onde L é tal que M; = ; M .

13 Para se obter esta expressão basta colapsar o somatório presente no último termo da Equação 4

em uma integral e usar as áreas dos trapézios sob a curva de intensidades de default no cálculo

Neste modelo o spread sobre a taxa de juros livre de risco é dado pela soma

de uma constante, uma função linear e uma função hiperbólica cuja curvatura se

altera de acordo com as diferentes inclinações da estrutura a termo das intensidades

de default.

No segundo gráfico da Figura 2 é apresentado um exemplo de curva de

spreads para este modelo, para um taxa de perda fixa , N?O; 7& N?NO e

inclinações T N?NNaN; TQ N?NNbN e TR N?NN O vigentes em intervalos definidos

por & N; O; Q N e R SN.

A simples inspeção visual do segundo gráfico da Figura 2 sugere que a

estrutura a termo dos spreads seja uma curva suave, definida por uma função

contínua e diferenciável em todos os pontos de seu domínio. Uma análise mais

detalhada da Equação 11 confirma este fato. A função apresentada no gráfico é uma

reta até o instante 5. A alteração da inclinação da intensidade de default neste ponto

altera a inclinação da reta e soma a esta uma hipérbole de forma que a derivada da

função no ponto 5 não deixe de existir14. Isto garante a suavidade da curva de

spreads tornando esta escolha de forma para a estrutura temporal das

probabilidades condicionais de default bastante razoável.

14 As alterações subseqüentes nas inclinações da estrutura de intensidades de default produzem a

mesma dinâmica na curva de spreads, de alteração da inclinação da reta e da curvatura da hipérbole,

de forma que a curva permaneça suave. O mecanismo pelo qual isto ocorre é simples: As alterações

nas inclinações das retas são localmente anuladas pelas alterações nas curvaturas das hipérboles de

3 Dados e Metodologia

3.1 Processo de estimação

Utilizando a adaptação proposta na Seção 2.2, constroem-se, a partir de taxas

de swaps de juros e de spreads de CDS para c vencimentos, títulos sintéticos com

pagamentos periódicos de juros pré-fixados com valores justos ao par por

construção. A fórmula a seguir exprime esta igualdade:

\ def?E" ghi?E"] def?ES ^_"

j .:"?!<k "?!l

8"

Y%

.:E"<kE" l (12)

Onde m é a quantidade de pagamentos de juros do n o pcq título sintético,

definida pelo seu vencimento = e pela quantidade de pagamentos por ano j;

def?E" é a taxa do swap de juros para o vencimento = no instante ; ghi?E" é o

spread de CDS também para o vencimento = no instante ; ?Y é o instante do

r o pcq pagamento de juros do n o pcq título sintético ( ?8"55 5=); e 6: ?Y< é a

taxa de juros ajustada ao risco de inadimplência da entidade de referência do CDS

para o instante ?Y. O termo - stuv?B"Q 2 que multiplica o spread de CDS está

associado à correção devida ao fato de o CDS não proteger juros acumulados15.

Assumindo que os spreads de CDS e as taxas de swaps de juros são

observados com erro e que 6 w é parametrizada pelas equações 9 e 11, aplica-se

uma minimização não-linear do somatório dos erros quadráticos dos preços dos c

títulos sintéticos para se estimar os valores dos parâmetros de interesse: 7F? p

? x ? L para a modelagem de intensidades Constantes por Partes; e 7& e TF? p

? x ? L para a modelagem Linear por Partes.

Foram adotados três intervalos de vigência de cada parâmetro nos dois

modelos estimados, definidos por & N; O; Q N e R SN (ou seja, L5 5y).

Com esta escolha, busca-se dar ao modelo a capacidade de capturar percepções

diferentes sobre as probabilidades de default de acordo com os prazos.

No que concerne o parâmetro que representa a fração de perda na ocorrência

de um default, o modelo apresenta uma deficiência clara por não permitir a

estimação conjunta deste e das probabilidades condicionais de default, deficiência

esta que é compartilhada por outros modelos relacionados. Os praticantes do

mercado superam esta limitação assumindo que a fração de perda na ocasião do

default é um valor constante associado à classificações mais genéricas do emissor

(mercados emergentes ou desenvolvidos, emissores com ou sem grau de

investimento e etc). Para a dívida soberana brasileira, geralmente se assume

frações de perda entre 70% e 80% do valor de face. Tendo em vista que a

determinação precisa deste parâmetro foge do escopo deste estudo, decidiu-se

utilizar uma fração de perda constante no tempo , N?O, resultante de uma hipótese

fraca a respeito do valor de mercado do título na ocorrência de um default

(assumindo que um título valha metade de seu valor de face às vésperas de um

default, uma fração de perda de 50% implicaria em uma perda de 75% do valor de

face, em linha com os valores comumente utilizados).

3.2 Conjunto de dados

No intuito de testar a capacidade do modelo para revelar a percepção dos

exercícios foram realizados para duas datas em momentos economicamente

distintos para o país. Em maio e junho de 2007 o Brasil experimentava indicadores

de risco em seus níveis históricos mais baixos e em apenas alguns meses, estes

indicadores sofreram pioras significativas refletindo a degradação do cenário

econômico mundial que se seguiu após o estouro da crise das hipotecas de alto

risco nos Estados Unidos e a incerteza a respeito da saúde da economia americana

e mundial de forma geral. Em fevereiro de 2008 os indicadores de risco do Brasil se

encontravam em patamares inéditos desde 2006, ano em que o Brasil ainda estava

no final de sua recuperação da crise de 2002 e em que ocorreu um evento de

nervosismo na economia mundial (durante os meses de maio e junho) com efeito

significativo sobre os preços de ativos arriscados. As datas escolhidas para os

exercícios foram 31 de maio de 2007 e 11 de fevereiro de 2008.

Foram utilizados spreads de CDS com referência nos títulos globais da dívida

soberana brasileira16 e taxas de

swaps de juros pré-fixados contra a taxa Libor em

dólares com dois pagamentos anuais para 13 prazos diferentes entre um e vinte

anos17. As curvas de juros livres de risco foram obtidas através das taxas

Libor para

prazos até um ano e pelas taxas de swaps de Libor para prazos entre um e vinte

16 Títulos Globais (

Global Bonds) são títulos de dívida soberana emitidos por governos centrais para

diversos prazos negociados nos mercados americano e europeu.

17

Swaps de Libor e CDS emitidos na mesma data possuem datas de pagamentos coincidentes. Um

ajuste adicional se fez necessário nos valores dos spreads de CDS dado que nestes contratos o

cálculo dos prêmios aplicáveis a cada pagamento utiliza o calendário ACT/360 enquanto os swaps

anos18. Todos os dados foram coletados em um terminal Bloomberg, sendo

utilizadas as cotações dos provedores padrão para cada classe de informações19. A

Tabela 1 apresenta os valores de spreads CDS e de taxas de swaps de juros

utilizados. A Tabela 2 contém as curvas de juros livres de risco.

18 A extração de taxas spot a partir de taxas de swaps foi realizada através de um bootstrapping. Para

mais informações, consultar Fabozzi (2005).

4 Resultados

O exercício empírico consistiu na realização de quatro estimações diferentes,

combinando as duas datas e os dois modelos paramétricos da estrutura temporal

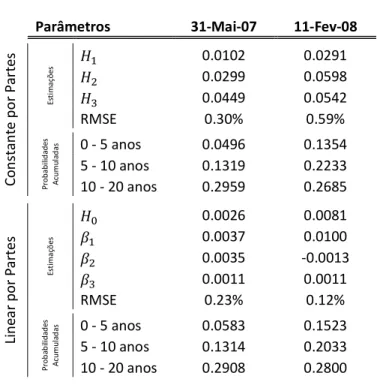

das intensidades de default. A Tabela 3 apresenta os resultados em um arranjo

conveniente para a análise dos mesmos.

Para a estimação de cada modelo são apresentados os parâmetros estimados

e a raiz dos erros médios quadrados (RMSE). Acompanhando os parâmetros estão

as probabilidades acumuladas de default implicadas pelas estimativas, para os

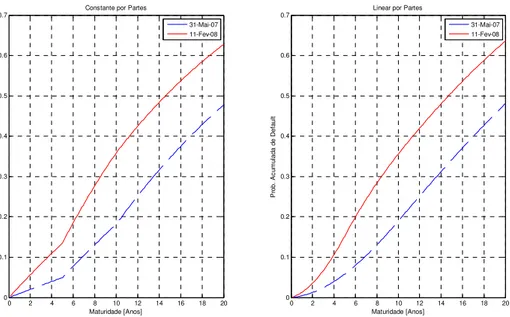

intervalos selecionados20. Os gráficos da Figura 3 apresentam as estruturas a termo

das probabilidades condicionais de default dos modelos Constante por Partes e

Linear por Partes respectivamente, para ambas as datas. Os gráficos da Figura 4

apresentam as probabilidades acumuladas de default implicadas pelas estimativas

de cada modelo, também para ambas as datas. Fornecendo ainda mais informações

a fim de se proceder com a análise dos resultados, são apresentados na Figura 5

gráficos das estruturas temporais dos spreads sobre as curvas de juros livres de

risco implicados pelos parâmetros estimados no exercício.

4.1 Comparação entre modelos

As estimações de ambos os modelos convergiram quando as alterações nos

parâmetros de interesse foram superadas pela tolerância definida. Os RMSE obtidos

no intervalo zN? S{| 5N?O}{~ podem ser considerados satisfatórios.

20 A probabilidade acumulada de default até o instante , , é calculada através da fórmula

• € • ‚•$ , onde ƒ „ é a probabilidade condicional de default. Para mais informações,

A comparação entre os modelos através dos RMSE sugere que a modelagem

Linear por Partes fornece resultados mais precisos principalmente no exercício para

o dia 11 de fevereiro de 2008 quando esta apresentou um RMSE de N? S{ contra

um RMSE de N?O}{ da modelagem Constante por Partes.

Esta vantagem do modelo Linear por Partes é explicada pela maior flexibilidade

que o mesmo fornece para a estrutura a termo dos spreads sobre curva de juros

livres de risco. Os gráficos das estruturas temporais destes spreads evidenciam esta

vantagem (Figura 5). Conforme mencionado na Seção 2.3.2, é possível observar

que a curva de spreads implicada pelo modelo Linear por Partes apresenta um

padrão suave, intuitivamente mais razoável e capaz de capturar com maior precisão

as propriedades destes spreads.

4.2 Comparação entre datas

Os gráficos das figuras 3, 4 e 5 fornecem claras evidências a respeito da

distinção entre as percepções do risco da dívida soberana brasileira em maio de

2007 e fevereiro de 2008.

Na análise das curvas de intensidades de default, chama a atenção não

somente a diferença de patamar entre as datas como também a percepção mais

elevada do risco de default no médio prazo, entre 5 e 10 anos, quando comparada

ao longo prazo, entre 10 e 20 anos, para a estimação de fevereiro de 2008.

As curvas de probabilidades acumuladas implicadas pelos parâmetros

estimados também salientam a diferença entre as percepções. As curvas obtidas

através das duas modelagens são bastante similares e indicam que a probabilidade

da ocorrência de um evento de crédito em até 20 anos passou do nível de 0,48 para

As curvas de spreads sobre as taxas de juros livres de risco fornecem uma

quantificação bastante conveniente do aumento do risco de crédito da dívida

soberana brasileira de uma data para a outra. Concentrando a análise nos

resultados obtidos através do modelo Linear por Partes, constata-se que o prêmio de

risco exigido pelos investidores elevou-se para todos os prazos da curva, com

aumentos de aproximadamente 30 bps na parte curta da curva até aumentos ao

redor de 90 bps na parte longa, passando por aumentos no patamar de 120 bps para

5 Conclusão

O objetivo principal do estudo foi propor um modelo livre de arbitragem para

extração de probabilidades de default implícitas em spreads de Swaps de Crédito.

Para tanto foi utilizado um modelo de forma reduzida que é uma adaptação do

modelo discreto no tempo proposto por Duffie e Singleton (1999).

Esta dissertação tem como contribuição a utilização de dados de CDS e a

introdução de uma modelagem paramétrica mais flexível para a estrutura a termo

das probabilidades condicionais de default, permitindo que estas tomem a forma de

retas com inclinações não-nulas em intervalos arbitrários. Demonstrou-se que esta

escolha possui uma implicação bastante conveniente na curva dos spreads sobre as

taxas de juros livres de risco, fazendo com que a mesma apresente uma forma

funcional suave e, principalmente, mais flexível.

Foi realizado um exercício empírico no qual foram feitas estimações dos

parâmetros de cada modelo (Constante por Partes e Linear por Partes) para duas

datas com contextos distintos no que tange o risco da dívida soberana do Brasil. Os

resultados evidenciaram uma clara vantagem da modelagem Linear por Partes da

curva de intensidades de default e se mostraram capazes de fornecer bases de fácil

interpretação para a avaliação dos riscos (probabilidades de default e spreads sobre

as taxas de juros livres de risco).

Ao prover um modelo simples de extração de probabilidades de default de um

dado emissor de dívida utilizando somente dados de CDS este estudo se revela

como uma alternativa no processo de apreçamento destes contratos. Os modelos

mais utilizados pelos praticantes do mercado demandam informações de títulos de

um procedimento eminentemente mais impreciso que a estimação paramétrica das

probabilidades acumuladas21.

Uma extensão natural deste estudo seria a aplicação do modelo de

apreçamento específico para CDS proposto por Duffie e Singleton (2003) na

extração paramétrica das probabilidades de default, de forma similar ao que fora

realizado nesta dissertação, mas relaxando a hipótese de recuperação de fração do

valor de mercado. Esta atividade forneceria uma alternativa ainda mais precisa para

a extração das probabilidades acumuladas de default implícitas em spreads de CDS

permitindo a utilização da recuperação do valor de face, prática comumente utilizada

pelos participantes do mercado.

21 O modelo de apreçamento de CDS do JP Morgan desempenha esta tarefa realizando um

bootstrapping com a curva de spreads (para mais informações, consultar o material disponível em

www.morgancredit.com), obrigando o usuário a interpolar spreads para vértices sem dados e

ignorando o erro contido nos spreads de mercado. O modelo de Hull e White (2000) utiliza preços de

títulos de dívida para calcular as probabilidades de default necessárias no processo de apreçamento

de CDS, realizando também um processo de bootstrapping. Ambos os modelos são amplamente

Referências Bibliográficas

Blanco, R., Brennan S. e Marsh, I. W. (2005), An Empirical Analysis of the Dynamic

Relation between Investment-Grade Bonds and Credit Default Swaps, Journal of

Finance, Vol. 60, No. 5.

Chacko, G., Sjöman, A., Motohashi, H. e Dessain, V. (2006), Credit Derivatives: A

Primer on Credit Risk, Modeling and Instruments.

Christensen, J. (2007), Joint Default and Recovery Risk Estimation: An Application to

CDS Data, Working Paper.

Duffie, D. (1999), Credit Swap Valuation, Financial Analysts Journal, Jan./Feb.

Duffie D. e K. Singleton (1999), Modeling Term Structure of Defaultable Bonds.

Review of Financial Studies, 12, 4, 687 – 720.

Duffie D. e Singleton K. (2003), Credit Risk. Princeton: Princeton University Press.

91.

Fabozzi, F. e Mann, S. (2005), The Handbook of Fixed Income Securities, 7a ed., pp.

135 – 158, 373 – 382, 1249 – 1282.

Houweling, P. e Vorst, T. (2005), Pricing Default Swaps: Empirical Evidence, Journal

of International Money and Finance, Vol. 24, No. 8.

Hull, J. (2005), Options, Futures and Other Derivatives, 6a ed., 482 – 483.

Hull, J. e White, A. (2000), Valuing Credit Default Swaps: No Counterparty Default Risk, Journal of Derivatives, Vol. 8, No. 1, (Fall 2000), pp. 29-40.

Jarrow et al. (1997), A Markov Model for the Term Structure of Credit Risk Spreads,

Review of Financial Studies. v10. 481-523.

Jarrow, R. A. e Turnbull, S. M. (1995), Pricing Derivatives on Financial Securities

Subject to Credit Risk, Journal of Finance, Vol. L, No. 1, Cornell University, and

Queen's University (Canada) (Mar-1995), pp. 53-85.

Litterman, R. e Iben, T. (1991), Corporate Bond Valuation and the Term Structure of

Credit Spreads, Journal of Portfolio Management, Spring, 52-64.

Meres, B. e Almeida, C. (2006), Extracting Default Probabilities and Recovery Rates

Values from Sovereign Bonds, Working Paper, Fundação Getúlio Vargas.

Nelson, C. R. e Siegel, A. F. (1987), Parsimonious Modeling of Yield Curves, Journal

of Business, 60, 4, 473 – 489.

Pan, J. e Singleton, K. (2005), Default and Recovery Implicit in the Term Structure of

Schönbucher, P. (2003), Credit Derivatives Pricing Models: Models, Pricing and Implementation.

Svensson, L. (1994), Estimating and Interpreting Forward Interest Rates: Sweden

1992 – 1994, CEPR Discussion Paper Series no 1051

Apêndices

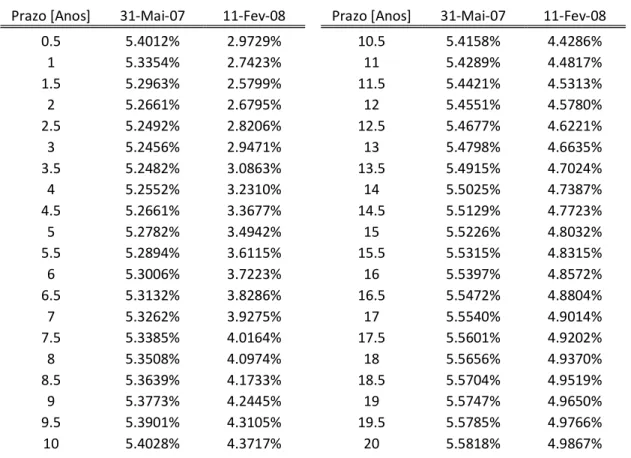

Tabela 1: Taxas de Swaps e Spreads de CDS

31-Mai-07 11-Fev-08

Prazo [Anos] Taxa de Swap Spread CDS [bps] Taxa de Swap Spread CDS [bps]

1 5.4148% 19 2.6065% 53

2 5.3383% 29 2.6989% 87

3 5.3178% 37 2.9616% 113

4 5.3263% 49 3.2373% 140

5 5.3473% 61 3.4895% 163

6 5.3675% 68 3.7040% 177

7 5.3903% 75 3.8936% 185

8 5.4118% 80 4.0481% 192

9 5.4345% 88 4.1802% 198

10 5.4560% 95 4.2923% 204

12 5.4985% 101 4.4698% 207

15 5.5510% 126 4.6564% 212

20 5.5959% 133 4.8080% 220

Tabela 2: Taxas de Juros Livres de Risco

Prazo [Anos] 31-Mai-07 11-Fev-08 Prazo [Anos] 31-Mai-07 11-Fev-08 0.5 5.4012% 2.9729% 10.5 5.4158% 4.4286%

1 5.3354% 2.7423% 11 5.4289% 4.4817%

1.5 5.2963% 2.5799% 11.5 5.4421% 4.5313%

2 5.2661% 2.6795% 12 5.4551% 4.5780%

2.5 5.2492% 2.8206% 12.5 5.4677% 4.6221%

3 5.2456% 2.9471% 13 5.4798% 4.6635%

3.5 5.2482% 3.0863% 13.5 5.4915% 4.7024%

4 5.2552% 3.2310% 14 5.5025% 4.7387%

4.5 5.2661% 3.3677% 14.5 5.5129% 4.7723%

5 5.2782% 3.4942% 15 5.5226% 4.8032%

5.5 5.2894% 3.6115% 15.5 5.5315% 4.8315%

6 5.3006% 3.7223% 16 5.5397% 4.8572%

6.5 5.3132% 3.8286% 16.5 5.5472% 4.8804%

7 5.3262% 3.9275% 17 5.5540% 4.9014%

7.5 5.3385% 4.0164% 17.5 5.5601% 4.9202%

8 5.3508% 4.0974% 18 5.5656% 4.9370%

8.5 5.3639% 4.1733% 18.5 5.5704% 4.9519%

9 5.3773% 4.2445% 19 5.5747% 4.9650%

Tabela 3: Resultados

Parâmetros 31-Mai-07 11-Fev-08

C o n st a n te p o r P a rt e s E st im a çõ e

s 7

0.0102 0.0291

7Q 0.0299 0.0598

7R 0.0449 0.0542

RMSE 0.30% 0.59%

P ro b a b il id a d e s A cu m u la d a

s 0 - 5 anos 0.0496 0.1354

5 - 10 anos 0.1319 0.2233 10 - 20 anos 0.2959 0.2685

Li n e a r p o r P a rt e s E st im a çõ e s

7& 0.0026 0.0081

T 0.0037 0.0100

TQ 0.0035 -0.0013

TR 0.0011 0.0011

RMSE 0.23% 0.12%

P ro b a b il id a d e s A cu m u la d a

s 0 - 5 anos 0.0583 0.1523

5 - 10 anos 0.1314 0.2033 10 - 20 anos 0.2908 0.2800

Figura 1: Probabilidades Condicionais de Default

0 2 4 6 8 10 12 14 16 18 20

0.05 0.06 0.07 0.08 0.09 0.1 0.11 0.12

0.13 Constante por Partes

Maturidade [Anos] In te ns id ad e an ua liz ad a

0 2 4 6 8 10 12 14 16 18 20

0.05 0.06 0.07 0.08 0.09 0.1 0.11 0.12

0.13 Linear por Partes

Figura 2: Estrutura a Termo dos Spreads

Figura 3: Resultados - Probabilidades Condicionais de Default

0 2 4 6 8 10 12 14 16 18 20

250 300 350 400 450 500

550 Constante por Partes

Maturidade [Anos] S pr ea d [b ps ]

0 2 4 6 8 10 12 14 16 18 20

250 300 350 400 450 500

550 Linear por Partes

Maturidade [Anos] S pr ea d [b ps ]

0 2 4 6 8 10 12 14 16 18 20

0 0.01 0.02 0.03 0.04 0.05 0.06

0.07 Constante por Partes

Maturidade [Anos] In te ns id ad e A nu al iz ad a 31-Mai-07 11-Fev-08

0 2 4 6 8 10 12 14 16 18 20

0 0.01 0.02 0.03 0.04 0.05 0.06

0.07 Linear por Partes

Figura 4: Resultados - Probabilidades Acumuladas de Default

Figura 5: Resultados - Estrutura a Termo dos Spreads

0 2 4 6 8 10 12 14 16 18 20

0 0.1 0.2 0.3 0.4 0.5 0.6

0.7 Constante por Partes

Maturidade [Anos] P ro b. A cu m ul ad a de D ef au lt 31-Mai-07 11-Fev-08

0 2 4 6 8 10 12 14 16 18 20

0 0.1 0.2 0.3 0.4 0.5 0.6

0.7 Linear por Partes

Maturidade [Anos] P ro b. A cu m ul ad a de D ef au lt 31-Mai-07 11-Fev-08

0 2 4 6 8 10 12 14 16 18 20

0 50 100 150 200 250

300 Constante por Partes

Maturidade [Anos] S pr ea d [b ps ] 31-Mai-07 11-Fev-08

0 2 4 6 8 10 12 14 16 18 20

0 50 100 150 200 250

300 Linear por Partes