,ffi

lJniversidade

de

É*or*Gr

líonesto EsÉudo com Lofiga E4periência &{ist{rrodo

DEPARTAMENTo

DEcnstÃo

organização

eimplementação

de

um Balanced Scorecard

num

Serviço

Perifórico

da

Admtnlstração Directa

do

Estado - Condicionantes

epotencialidades

p*ra

uma

gesúãomais

eÍiciente:

O Caso da DSCST da

DRE-Alentejo

TRABALHO

DE PROJECTOMestrado em Gestâo - Especialização em sectorPúblico Administrativo

Por:

Nuno Manuel Figueira Corchado

Orientado por:

António Joâo Coelho de Sousa

M

universidade

de

Évora

Honesto Esludo com Longa Experiência Mislurado

DEPARTAMENTo

DE

cpsrÃo

Organização

eimplementação de um Balanced Scorecard

num

Serviço

Periférico

da

Administração Directa

do Estado - Condicionantes

epotencialidades

para

uma gestÍlo mais eÍiciente:

O Caso da DSCST da

DRE-Alentejo

TRABALHO

DE PROJECTOMestrado em Gestão - Especialização em Sector Público Administrativo

Por:

Nuno Manuel Figueira Corchado

2

,l7o

j

rL

Orientado por:

António João Coelho de Sousa

Organização e implementação de wn Balanced Scorecard num serviço periférico da adminisfação directa do Estado

-Condicionantes e potencialidades para uma gestÍlo maís eficiente: O Caso da DSCST da DRE-Alentejo

Dedicatória

Organização e rmplementação deunBalanced Scorecardntxtserviço periférico da administração directa do Estado

-Condicionantes e potenciahdades para uma gestâo mais eficiente: O Caso da DSCST da DRE-Alentejo

Agradecimentos

Ao

Professor DoutorAntónio

João Coelho de Sousa, orientador deste trabalho de projecto, pela permanente disponibilidade, confiança e incentivo manifestado e pela sua orientação, que foram fundamentais para o desenvolvimento do trabalho.Um agradecimento especial à

Ritiúa,

à Dulce e àmiúa

restante família pelo tempo que nãolhes dediquei.

Ao

Director Regional da Economia do Alentejo, pela disponibilidade para a realização destetrabalho, bem como aos Directores de Serviço pela colaboração prestada.

A

todos muito obrigado!f

-

ri

fOrganização e implementação de m Balanced Scorecard num serviço periférico da adminisração drecta do Estado

-Condicionantes e potencialidades para uma gestão mais eficiente: O Caso da DSCST da DRE-Alentelo

Resumo

Os

serviços públicos estão confrontados, cadavez

mais,com uma

envolvente externa e interna mais exigente, o que inevitavelmente obriga à introdução da abordagem estratégica.A

avaliação de desempenho na Administração Pública, obriga à integração de metodologiasde

gestão estratégica,que

podemser

monitorizadascom

o

Balanced Scorecard (BSC),funcionando este como núcleo para alimentar

os ciclos

anuaisde

gestÍioe

o

sistema deavaliação de desempenho, contribuindo assim para melhorar a gestilo dessas organizações.

Este trabalho consubstancia uma propostâ de projecto de organização e implementação de um BSC num serviço público específico, nomeadamente a Direcção de Serviços do Comércio e

Serviços

e

do

Turismo (DSCST) da Direcção Regional da Economiado Alentejo

(DRE-Alentejo).

A

abordagem estratégicana

DRE-Alentejoe

na

DSCST, apoiadano BSC,

constitui umainiciativa

queimplica

mudanças. Permitesimplificar

a

definição da estratégiae do

planoestratégico, apoiar

a

construção dos planos de actividades,o

mapa de pessoal,a

carta demissão,

facilitar

a comunicação da estratégia nointerior

e exteriorda

organização. Permite aindao

alinhamentoe

a articulação dos objectivos em todos os níveis hienárquicos com a estratégia, bem como a medição da eÍicácia da estratégia.Palavras-Chave: Gestiío Esüatégica, Balanced Scorecard, Serviços Públicos.

t-_.

]OrganizaçAo implementação de w Balanced Scorecard n;nn serviço periférico da admrnrstração directa do Estado

-Condicionantes e poüencialidades para uma gestÍlo mais eficiente: O Caso da DSCST da DRE-Alentejo

The

organization

and implementationof

a Balanced Scorecardin

acentral

governmentadministrative depaúment

at

the local level: limitations and the potential

for

more eÍIicientadministration:

the example of the DRE Alentejo DSCST.Abstract

Government departments increasingly operate

within

an ever more demanding environment in both internal and external terms, and there is therefore a requirement for the adoptionof

a strategic approach to public administration.Performance evaluation requires the use

of

strategic management methodologies monitoredby

meansof

a

Balanced Scorecord (BSC),which

provides datafor

annual management reviews and the performance evaluation system, thereby contributing towards the improved management of government departments.In

this paper a proposal is presentedfor

the organization and implementationof

a BSCin

aspecific public deparbnent, the @RE-Alentejo) Alentejo Regional Department

of

EconomicAffairs

(DSCST) Department of Commerce and Tourism.The strategic approach based on BSC adopted by the DRE-Alentejo involves changes

in

the management system.The

processof

setting strategy and drawingup

a

strategicplan

issimplified, and

úe

approach helpsin

the drawing upof activity

plans, theoflicial

staff plan and the mission statement;it

also enables the organization's strategyto

be better understood both internally and externally, while bringingit

into linewith

objectives, which can be morecoherently pursued

at

all

levels;finally,

it

allows

for

the

effectivenessof

strategyto

begauged.

Key-words:

strategic management, Bolance d Scorecard, public deparbnents.t.-

lvOrganização e implementação de w Balanced Scorecard rrlrr smiço periférico da adminisfação directa do Estado

-ÍNorco

cERÀL

Índice de Figurasuma mais eficiente: O Caso da DSCST da DRE-Alentejo

vtlt

Condrcionantes e

... I 1

Lista de Abreviaturas e Siglas

TNTRODUÇÃO...

Parte

I

Revisilo da

Literatura

CAPÍTIILO

I:

O Modelo de Gestão Estratégica nos Serviços Públicosl.l.

O calendrírio do planeamento e da prestação de contas nos serviços públicos ...71.2.

A

gestÍlo estratégica nos serviços públicos 8 1.3. Análise estratégica 1.3.1. Análise dos stakeholders ... 18 ... 19 22x

1 1.3.2. Anéiise SWOTl4

1 .4. Formul açáo e implementação estratégicas.. ... 151 . 5. Acompanhamento da estratégia ... ...

l6

1.6. Prestação de contas ...t7

CAPÍTI LO

II

-

O Balanced Scorecard como Ferramenta de Gestão e sua Adaptação aos Serviços Públicos 2.1. Conceitos fundamentais do Balqnced Scorecard 2.2. Ev oluçáo do B alanc e d Sc ore c ard ... 2.3. O Balanced Scorecardnos serviços públicos... 2.3.1 . Adaptações genéricas ...222.3.2. O BSC como sistema integrado de avaliação de desempeúo...24

2.3.3. O BSC como sistema integrado de gestão

estratégica.

...262.3.3.1. O acompanhamento estratégico nos serviços púbIicos...27

2.3.3.2.0

Report nosservigospúblicos..

...29CAPÍTULO

IfI -

Projecto

de

Implementação

do

Balanced

Scorecardem

Serviços públicos 3.1.A

planificagão e lançamento do projecto de implementação do BSC ... 303.1.1. Identificar os motivos paÍa a implementação

...

... 30i:)

Organiz*rrfu e implementação de nm Balanced Scorecard nrm *rviço periférico da admrnisfração drecta do Estado

-Condrcionantes e potencialidades para uma gestilo mais eficiente: O Caso da DSCST da DRE-Alen§o

3.1.3. Os beneÍícios da aplicação do Balanced Scorecardnos serviços públicos... 32

3.1.4. Por onde começar a implementação do Balanced

Scorecard

...323.1.5.

A

constituiçáo da equipa responsável 3.1.6. O plano de comunicação ... 3.1.7. Cronogftrma para implementação de um BSC em serviços púbIicos... 36Parte

II

P roiegto de OreaniTÃcão elmolementrção

dew

B alanced S corecard naDRE-Alenteio

e DSCSTCAPÍTIILO

IV-

PlaniÍicar,

Sensibitizar o Lançamento e Desenvolver oProjecto

4.1. Caracterização da Direcção Regional da Economia do Alentejo... 384. l.

l.

Organograma da DRE-Alentejo 4.1.2. Competências e atribuições da DRE-Alentejo ... 4.I.3. Á*ea geográrfica de actuação da DRE-Atentejo... 4.1.4. Os recursos humanos da DRE-Alentejo 4. 1.5. Regime financeiro da DRE-Alentejo... 4.2. Obter o apoio da gestão de topo... 4.3. Constituição da equipa Balanced 4.4. Treino da equipa e plano de comunicagão do Balanced Scorecard... 4.5. Cronograma do projecto: fases de planeamento e de desenvolvimento....CAPÍTULO

V - Análise Estratégica e Formulação da Estratégia 5. 1. Análise estratégica: stakeholders ... 5. 1 . 1 . Principais st akeholde rs ... 44 5.1.2. Tipificação dosstalrelnlders...

...455. I .3. Diagnóstico dos stake holders ... 46

5.2. Análise SWOT ...47

5.2.1. Anáiise

intema.

...485.2.2. Análise

externa

...495.3. Formulação da estratégia: missão, visão, valores e vectores estratégicos ... 51

5.3.1.

A

missão

...5l

5.3.2.A

visão...

...51 5.3.3. Os valorescorporativos...

...5l

... 34 35 39 40 40 404t

4t

4l

42 43 ... 44i.l

vr_i

l----//' 5.3.4. Os vectores estratégicos 53Organização e implementação de w Balanced Scorecard ntxn servrço perrférico da administração directa do Estado

-Condicionantes e potencialidades para uÍna gestão mars eficiente: O Caso da DSCST da DRE-Alentejo

CAPÍTIILO VI

-

Aplicação da MetodologiaBalanced ScoTecard naDRE-Alentejo

C DSCST

6.1.

A

metodologia Balanced Scorecard da DRE-Alentejo... 6.2. Perspectivas BSC e objectivos estratégicos.6.3. Mapa estratégico da DRE-Alentejo... 6.4. Mapa de indicadores da DRE-Alentej o..., 6.5. As iniciativas estratégicas da DRE-Alentejo

6.6. Mapa estratégico consolidado da DRE-Alentejo

6.7. O Balanced Scorecard na DSCST

6.7.l.Amissãoeavisão

6.7 .2. Os objectivos esbategicos... 6.7.3. Mapa estratégico da DSCST. 6.1.4. Mapa de indicadores da DSCST 6.7.5. As iniciativas estratégicas da DSCST... 6.7.6. Mapa estratégico consolidado da DSCST.CAPÍTIILO

VII

-O

Report na Metodologia Bolanced Scorecard daDRE-Alentejo

eDSCST

7.1. As Fichas de Report da DRE-Alentejo

7.2. Ãs Fichas de Report da DSCST. 54 56 57 59

6l

63 64 64 64 65 66 68 707l

75 CONCLUSÔES..BIBLIOGRAFIA

Anexos 79 86 92Anexo

I

-

Fichas dos Indicadores da DRE-Alentejo Anexotr

-

Fichas dos Indicadores da DSCSTAnexo

III -

Fichas das Iniciativas Estratégicas da DRE-Alentejo AnexoIV

-

Fichas das Iniciativas Estratégicas da DSCSTAnexo V

-

Questionários implementadosi- -.1

iOrganização e implementação de wn Balanced Scorecardnum serviço periférico da administração directa do Estado

-Condicionantes e potencialidades para uma gestáo mars eficiente: O Caso da DSCST da DRE-Âlentejo

Índice de Figuras

Figura

n.o 1: Metodologia de desenvolvimento doprojecto-piloto...

...4Figura

n.o 2: O Calendrário do planeamento, acompanhamento e prestagão de contas... 8Figura

n.o 3: Modelo de gestão estratégica nos serviçospúblicos

...l0

Figura

n.o 4: Classe de stakeholders por nível de relevânciaFigura

n.o 5: Factores de ameaça e cooperação dos stskeholders...Figura

n." 6: Diagnóstico dos stal@holdersFigura

n." 7: Gestilo das relações com os stakehohders...Figura

n." 8: Matriz SWOTFigura

n.o 9: Conceitos fundamentais do Balanced Scorecard...Figura

n." 10: Estrutura do Balanced Scorecard original...Figura

n.o 11: Estrutura do Balanced Scorecard como sistema de gestão estratégica...20Figura

n."12

Processos para gerir a estratégia2t

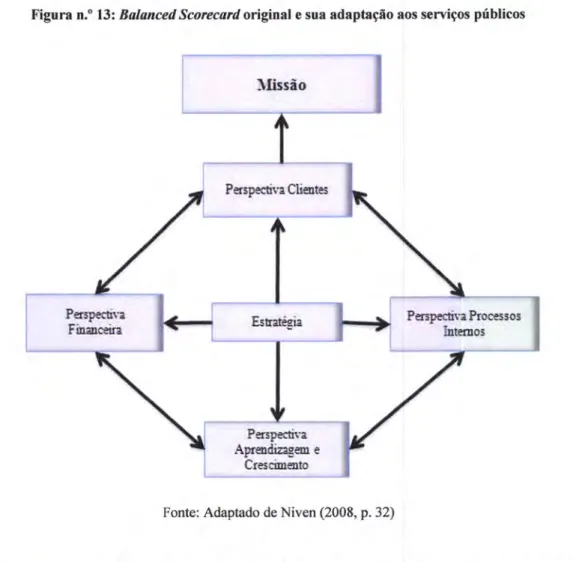

Figura

n.o 13: Balanced Scorecard original e sua adaptação aos serviços públicos ...23Figura

n.o 14: Modelo integrado de gestão estratégica nos serviços públicos ...26Figura

n.o 15: Desdobramento "cascading" do BSC corporativo integrado com o subsistema SIADAP.... ...27Figura

n.o 16: Nível de ambição do projecto Balanced Scorecardt2

l3

13t4

15 r8t9

31 34 36 36 39 42 44 45 47 48Figura

n." 17: Constituição da equipa responsáve1...Figura

n.o 18: Plano de comunicação...Figura

n.o 19: Plano de desenvolvimento do Balanced ScorecardFigura

n." 20: Organograma da DRE-AlentejoFigura

n.o 21: Constituição da equipa Balanced Scorecard-

Papéis e Responsabilidades...Figura

n." 222 Plano de comunicação a aplicar no projecto-piloto da DRE-Alentejo...43Figura

n.o 23: Cronograma para de planeamento e desenvolvimento do projecto-piloto.. 43Figura

n.o 242 Stakeholders identificados....Figura

n.o 25: Tipificação dos stakeholdersFigura

n." 262 Matriz de stakeholder.§...Figura

a."27:Matriz

SWOT da DRE-AlentejoFigura

n.o 28: Dez Princípios Éticos da AdministraçãoPública

...52Figura

n." 292 O Balonced Scorecard daDRE-AIentejo...

... 54Figura

n.o 30: Questões subjacentes a cadaperspectiva do Balanced Scorecard ... 55Figura

n." 31: Objectivos Eshatégicos da DRE-Alentejo na perspectiva stakeholders ...56OrganizaçÍlo e implementação de wt Balanced Scorecard nw servrço periférico da admimstração directa do Estado

-Condtcionantes e potencialidades para uma gestilo mais eficrente: O Caso da DSCST da DRE-Alentejo

Figura

n.o 32: Objectivos Estratégicos da DRE-Alentejo na perspectiva processos... 56Figura

n.o 33: Obje,ctivos Estratégicos da DRE-Alentejo na perspectiva inovagão eaprendizagem...

...57Figura

n.o 34: Objectivos Estratégicos da DRE-Alentejo na perspectiva financeira ... 57Figura

n.o 35: Mapa Estratégico da DRE-AlentejoFigura

n.o 36: Mapa de Indicadores da DRE-Alentejo (3anos)..

... 59Figura

n." 37: Mapa de lndicadores da DRE-Alentejo (AnoN

- Trimestral) 60Figura

n." 38: Mapa Estratégico Consolidado da DRE-Alentejo... ... 63Figura

n.o 39:A

Missão e a Visão da DSCST. 64Figura

n.o 40: MLafrz de alinhamento dos objectivos DSCST com os objectivos estratégicos da DRE-Alentej o 64Figura

n."4l:

Mapa Estratégico daDSCST.

... 65Figura n."

42: Mapa de Indicadores da DSCST (3 anos) ...66Figura

n.o 43: Mapa de Indicadores da DSCST (AnoN

- TrimestraD... ...67Figura

n." Mz Mapa Eshatégico Consolidado daDSCST...

... 70Figura

n.o 45: Ficha Report-Mapa

Estratégico daDRE-Alentejo

...71Figura

n.o 46: Ficha Report - Indicadores, Metas e Resultados-

DRE-Alentejo 72Figura

n." 47: Ficha Report-

Análise Gnáfica-

DRE-Alentejo 73Figura

n.o 4E: Ficha Report - Iniciativas Estratégicas-

DRE-Alentejo...

....74Figura n."

492 Ficha Repon - Mapa Estrategico daDSCST.

...75Figura

n." 50: Ficha Report - Indicadores, Metas e Resultados-

DSCST 76Figura

n.o 51: Ficha Report-Análise

GníÍica-DSCST..

...77Figura

n.o 52: Ficha Report - Iniciativas Estratégicas-

DSCST.. 78Índice de Tabelas Tabela n." 1: Cargos dirigentes... Tabela n." 2: Carreiras gerais.. Tabela n.o 3: Graduação dos potenciais de ameaça e cooperação dos stakeholders ...46

Tabela n.o 4: Mapa de Iniciativas Estratégicas da

DRE-4Ientejo...

... 61Tabela n.o 5: Mapa Resumo das Iniciativas Esfratégicas da DRE-A1en1ejo...62

Tabela n.o 6: Mapa de Iniciativas Esfratégicas da

DSCST.

...68Tabela n.o 7: Mapa Resumo das Iniciativas Estratégicas da

DSCST

... 694t

4l

t.

I rx-

IOrganização e implementação de vn Balanced Scorecard nrxrt servrço perrfénco da administração directa do Estado

-Condiclonantes e potencialidades para uma gestão mais eficiente: O Caso da DSCST daDRE-AIente.lo

Lista

deAbreviaturas

e Siglas!

BSC-

Balanced ScorecardI

DAD

-

Divisão de Apoio à Direcção!

DSCST-

Direcção de Serviços do Comércio e Serviços e do Turismo.

DSQ-

Direcção de Serviços da Qualidade.

DSIRG-

Direcção de Serviços da Indústria e dos Recursos Geológicost

DSE-

Direcção de Serviços de Energiar

DRE-Alentejo-

Direcção Regional da Economia do AlentejoI

FORGEP-

Formação em Gestâo PúblicaI

|

- Indicador do Objectivor

IA

-

Inovação e AprendizagemI

IF - Indicador do objectivo estratégico da perspectiva Financeirar

IIA

- Indicador do objectivo estratégico da perspectiva Inovação e Aprendizagemr

IS-

Indicador do objectivo estratégico da perspectiva Stql@holders.

IP - Indicador do objectivo estratégico da perspectiva Processosr

MEI-

Ministério da Economia e da Inovaçãor PIDDAC

Programa

de

Investimentos

e

Despesasde

Desenvolvimento

daAdminisfagão Central

I

PRACE-

Programa de Reestruturação da Administração Central do Estadot

QUAR-

Quadro de Avaliação e Responsabilizaçãor

R'-

Indicador de Resultadosr

§-

Stqkeholders'

SIADAP-

Sistema integrado gestão e avaliação do desempeúo na Administração Públicar

SIADAP 1-

Subsistema de Avaliação Desempenho dos Serviços da Administração Pública'

SIADAP 2-

Subsistema de Avaliação Desempenho de Dirigentes da Adminishação Públicat

SIADAP

3

-

Subsistema de Avaliação Desempenho de Trabalhadores da AdministraçãoPública

'

SWOT-

Forças (Strengths), Fraquezas (Weaknesses), Opoúunidades (Opponunities) e Ameaças (Threats)ix

Organzação e implementação de tn Balanced Scorecard num seryiço periférico da adminisúação directa do Estado

-Condicionantes e potencialidades para uma gestÍIo mars eficlente: O Caso da DSCST daDRE-Alentejo

INTRODUCÃO

A

administração pública está em pleno processo dereformq

os stakeholders são cada vez mais exigentes e a envolvente cada vez mais complexa.A

constante mudanga da sociedade actual é motivo suficiente paraobrigff

as organizações públicas a disporem de metodologiasde

acompanhamentoda

estratégiano curto

pÍazo, casocontftírio

essas mutações podeminviabilizar a execugão dos planos estratégicos.

E neste contexto que os dirigentes públicos têm que gerir estrategicamente os seus serviços, tarefa de grande complexidade devido, entre outros factores, aos ciclos políticos a que estão

sujeitos os servigos públicos, as lideranças dentro daorganização que podem não partilhar dos

mesmos

objectivos

estratégicos,à

existênciade

inúmeros stalceholderscom

poderes e interesses de diversas naturezasna

organização,e à

dificuldadede cumprir os

objectivos estratégicos tendo em conta os recursos humanos, financeiros e materiais disponíveis.Tema, Problemática e Objectivos

Foram motivos determinantes para proceder à elaboração deste projecto, o facto de o autor ser

técnico superior na DRE-Alentejo e pretender propor um modelo de organização e gestÍio de

mudança, uma vez que as norÍnas legais em vigor estÍio em sintonia com a implementação de

modelos de gestiio estratégica nos serviços públicos e, aind4 o interesse da gestão de topo por

esta temática.

No presente trabalho, após o enquadramento do tema e definição da problemática subjacente, assim como

do

referencial metodológico utilizado,é

feita

uma breve revisão da literatura sobre gesttÍo estratégica nos serviços públicos e adaptação do Balanced Scorecard @SC) a estes serviços. Posteriormente,é

explicitada uma propostade projecto

de

organização e implementação deum

BSC num serviço público específico, nomeadamente, a Direcção deServiços do Comércio e Serviços e do Turismo (DSCST) da Direcção Regional da Economia do Alentejo @RE-Alentejo).

Tendo em consideração que

o

Balanced Scorecard deve funcionarcomo

ferramentapivot

para alimentar os ciclos anuais de gesüio e

a

avaliação de desempenho, no projecto foram seleccionados objectivos estratégicos plurianuais e objectivos anuais, para efeitos de avaliaçãof r

iOrganização e rmplementação de m Balanced Scorecard nu.m servrço perrférico da administ-+ão drrecta do Estado

-Condrcionantes e potencralidades para uma gestão mais eficrente: O Caso da DSCST da DRE-Alentejo

de

desempeúo

no

âmbito

do

SIADAP

I

e

2.

É

proposto também

um

modelo

deacompanhamento estratégico através de fichas de Report.

A

importânciado

projectoque

se propõe, decorredo

seuforte

potencialem

termos deinteresse paÍa a gestiÍo da DRE-Alentejo. Desta forma, procura-se dar resposta às seguintes

questões, que consubstanciam a problemática do esfudo:

t Que modelo

de BSC propor

e

que ajustarnentos são necessários fazerao

Balanced Scorecard original para o adaptar aos serviços públicos?Que benefício específlrco pode proporcionar a implementação dum modelo integrado de

gestiío estratégica monitorizado

com

o

Balanced Scorecard, paraa

gestão daDRE-Alentejo?

Em

que

medida

o

noÍnativo legal

vigente

facilita

ou

dificulta

a

organização eimplementação de um BSC?

I

Assim, estabelece-se como objectivo geral deste trabalho

"identificar

os ajustamentos queimporta fazer ao nível do Balanced Scorecard

oiginal

par:a o adaptar a serviços públicos e osbeneficios que ele poderá proporcionaÍ

num

serviço específico periferico da administração directa do Estado". Este objectivo geral é desagregado nos seguintes objectivos especíÍicos:Planificar o lançamento do projecto;

Identificar a estratégia;

Estabelecer as perspectivas e os objectivos estratégicos da DRE-Alentejo;

Estabelecer os indicadores, as metas e tolerâncias;

Estabelecer

as

iniciativas

estratégicas,para fazer

a

ligação

entre

a

componente estratégica e a componente operacional através do orçamento estratégico;Elaborar o mapa estratégico consolidado da DRE-Alentejo;

Desdobrar o Balanced Scorecard da DRE-Alentejo pela DSCST;

Seleccionar os objectivos estratégicos plurianuais e os objectivos anuais para avaliação

de desempenho no SIADAP;

Propor um modelo de acompanhamento estratégico através de fichas de Report.

I t I I I 2 n I ! I

Organização e implementação de vm Balanced Scorecard nsm serr,iço Condicionantes e potencialidades para uma gest?lo mais

periférico da adminishação directa do Estado -eficiente: O Caso da DSCST da DRE-Alentejo

Referencial Meúodo ló gtco

Este trabalho

de

projecto ao poder fornecer uma propostade

solução paraum

problemaespecífico, assume-se

com

um

trabalhode forte

componenteprític4

com

o

necessário enquadramento teórico.A

metodologiade

investigação utilizadaé

baseada nos métodos de Estudo de Casoe

deInvestigação/Acção. Este

último,

também caractprizado pelo recurso à observação directa, à entrevista e à análise documental, diferencia-se de outros pelo facto do investigador aceder àsinformações na qualidade de interveniente na oÍgaÍLização. O intento da investigação-acção é resolver problemas de natureza práúica, sendo inexistente

o

objectivo de generalizagão dosresultados obtidos.

O

Estudode

Caso,por

suayez, é

uma investigação também empírica que investiga um fenómeno no contexto da vida real quando os limites entre esse fenómeno e o contexto não são bem definidos, e se baseia em várias fontes de evidências(Yin,

2005,pp.32-33). Assim, oEstudo

de

Caso "aplica-se

com

o

objectivo

de

apreendera

realidadedas

estruturasorganizacionais, o estilo de gestão e as alterações que se desenvolvem (...) e as análises têm

como objectivo principal

a

compreensãodos

comportamentosnum

contexto específico"(Wacheux, 1996).

As

críticas normalmente dirigidas ao método referem-se à sua falta derigor

e de controlo sobrea

situaçãoem

estudo, podendolevar

a

enviesamentospela

impossibilidadede

segeneralizar a partir de um só caso.

No

entanto, a visão estereotipada do caracter qualitativo destetipo de

estudos, baseados essencialmentena

observação participante,vem

sendocontrariada pois, nos estudos de caso, não só é possível quantiflrcar variáveis, como criar dispositivos

de

investigação rigorosos, recorrendoa

técnicasde

recolhae

tratamento deinformação diversificadas (Reto e Nunes, 1999). Talvez por isso, os Estudos de Caso sejam

cada vez mais aceites em teses de mestrado

e

de doutoramento, constituindo mesmo uma estratégia privilegiada de investigação, principalmente nos trabalhos de diagnóstico e análise organizacional."A

grande vantagem destemétodo

consisteno

facto de permitir

ao

investigador apossibilidade de se concentrar num caso específico

ou

situaçãoe

de identificar, ou tentaridentificar, os diversos processos interactivos em curso. Estes processos poderão ficar ocultos

num

estudo demaior

dimensão, mas poderão ser essenciais parao

êxito

ou

fracasso deI t-t

L----1r-Organização e implementação de um Balanced Scorecard num serviço periférico da admrnistração directa do Estado

-Condicionantes e potencialidades para uma gestão mais eÍiciente: O Caso da DSCST da DRE-Alentejo

sistemas ou organizações"

(Bell,

1997).O

trabalho

específicoa

rcalizar

consubstanciaa

elaboraçãode um

projecto-piloto

deorganizaçáo e implementação de um Bolanced Scorecard na DRE-Alentejo, de acordo com a abordagem de intervenção top-down, em que é feito o desdobramento em "cascata" do mapa estratégico da DRE-Alentejo para construção do mapa estratégico da Direcção de Serviços do Comércio e Serviços e do Turismo (DSCST).

Tendo

em

consideraçãoque

o

projecto

se

destinaa

construir

o

Balanced Scorecardcorporativo

e,

emborao

desdobramento sejafeito

apenaspor

uma unidade orgânica,foi

necessário

dirigir

questionários a todos os directores de serviço da DRE-Alentejo.O desenvolvimento do projecto-piloto terá as seguintes etapas:

tr'igura n.' 1: Metodologia de desenvolümento do projecto.piloto

J

D

),

+

-.

)

PlãEfcu o LaúçMrrúo do ProjRto Identificar a esírÀtéPia CorsÍrüs o Eâpa est'étégiro da DRE-Neatejo Conrmú o aapa e§Íátégi.E dã DSC§T Estabeleceros indicador§ E§àbelftsôs iadicàdores Eslabdeceras nretâ§.tolsâncúse as misetías efrtégicls Construir rupa estraGgico coroolidgdo Construir mpa es;tratégiço couÉd:do Criú modelo de âcompeDheEnto estBtégjco CÍie @delo de ocoepeú!ãmtrto emãtégjcoFonte: Elaboração própria

4 ) I

Í-r

-+

,-.

.,t-m

ftHm.

$

? I\

í-I

Organização e implementação de um Balanced Scorecod num serviço periférico da admurrsúação diÍecta do Estado

-Condicionantes e potencialidades para uma gestão mais eficiente: O Caso da DSCST da DRE-Alentejo

A

recolha de dados teve como fontes principaisA

observaçãodirecta

-

procedimento importante, em virtude do autor do projectodesempeúar funções na DSCST,

o

quefacilitou

o

acessoa

pnâticas consideradas relevantes paraa

planificaçãodo

lançamento do projectoe

paraa

identificação daestratégia, disponível na intrqnet da DRE-Alentej o;

A

análise documental-

livros, artigos científicos e outros documentos institucionais de interesse paraa

realizaçáo do projecto, nomeadamente,foi

consultada legislaçãorelativa

à

orgânicada DRE-Alentejo

e ao

SIADAP,

a

carlade

missãoda

DRE-Alentejo, o mapa de pessoal, os planos de actividade, os relatórios de actividade e de

auto-avaliação;

Que.stionários - fonte importante de informação por parte dos dirigentes das unidades orgânicas nucleares, para efeitos de estudo esfiatégico da DRE-Alentejo. Para efeitos de formulação estratégica da DSCST, devidamente alinhada com a DRE-Alentejo,

foi

pedido ao dirigente dessa unidade orgfutica a resposta a um questionrário.

!

i-r5

Orgamzação e implementação de utBalanced Scorecard nrum*wrço periférico da administração directa do Estado

-Condicionantes e potencialidades para uma gestão mais eficiente: O Caso da DSCST da DRE-Alentejo

PARTE

I

REVISÃO DA

LITERATT]RA

t;l

Lrr

Organtzaçb e implementação de tm Balanced Scorecardrumsewrço perrférico da administragão directa do Estado

-Canítulo

I

O

Modelo

de Gestão

Estratégica

nos Serviços Públicos

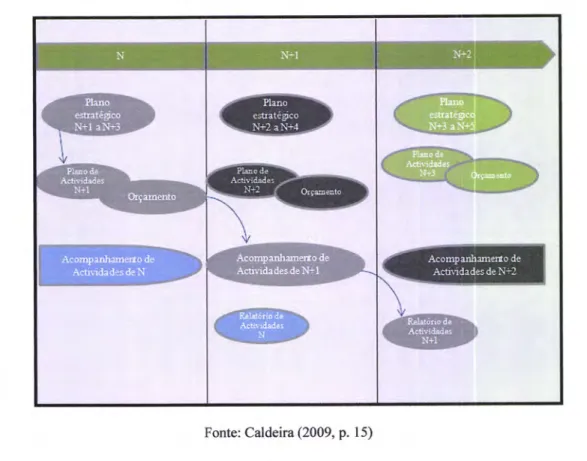

1.1. O calendário do planeamento e da prestação de contas nos serviços públicos

Constituem peças

do

planeamentoe

da

prestaçãode

contasno

Estado,os

seguintes documentos:Plano Estratégico

-

Documento em que a gestão de topo procura definir a esüatégia, normalmente num período de tempo de 3 anos;Plano de Actividades

-

Reflecte o planeamento das operações, traduzindo a estrategiade

curto

prazo (anual).É

um

documento previsional que deve evidenciaro

que sepretende fazer no ano em causa e aquilo que se pretende atingir, através da fixação dos

objectivos

estratégicoscorporativos

e

das

unidades orgânicas,dos

projectos

eactiüdades que contribuem para

a

concretização desses objectivos e das necessidades de formagão de acordo com os requisitos estratégicos;Orçamento

-

Específica, com detalhe os projectos no plano de actividades que estãovinculados a objectivos de unidades orgânicas, através da estimativa do investimento

financeiro

necessário,o

que constitui

o

principal

input

paÍa

a

elaboração doorçamento;

Relatório

de Actividades-

Evidencia os resultados de carácter anual e integra aauto-avaliação.

Em complemento existem ainda os seguintes documentos:

Carta de Missão;

Quadro de Avaliaçâo e Responsabilizaçâo

(QUAR);

Relatório

de Auto-Avaliação.A

sequência temporal destes documentos previsionaise

demonstracionais seguea

seguinte calendarização:I

.

;-l

ir/

Organização e implementação d e um Balanced Scorecard rr'xo sewiço periférico da adminisfiação directa do Estado

-Figura n.o 2: O Calendário do planeamento, acompanhamento e prestação de contas

Fonte: Caldeira(2009, p. 15)

O

acompanhamentode

actividadesé

consideradocomo

processode

monitorização daorganização para garantir a boa execução dos planos estratégico e de actividades.

1.2. Agestão estratégica nos serviços públicos

No

actual contexto

de

mudança pernanente,os

serviçospúblicos

têm que definir

eacompanhar a estratégia de forma a lidarem com esta realidade. O contexto de mudança nos

serviços públicos é consubstanciado pelos seguintes factores:

r

Reforma da administração pública, desencadeada pelo poder político;.

Stakeholders cadavez mais exigentes em termos de qualidade do serviço prestado;'

Necessidade de contínua melhoria do desempenho interno das organizações;.

Complexidade da mutação da envolvente externa.Assim, a gestão dos serviços públicos para dar resposta aos desafios emergentes, no sentido de ultrapassar as ameaças e aproveitar as oportunidades latentes, tem que, inevitavelmente,

evoluir no sentido de uma gestão estratégica adequada.

"Por vezes é referido que a gestão estratégica constitui um tema relativamente novo para os

gestores dos serviços públicos. Todavia, as razões para se

utilizar

a gestão estratégica nesteAcompanhmenÍo de Acthidads de N-'2 N N+l Orçemento Pbaoda Á.lividdâ5 N+1 N+2

fn.1-1.i:

t esEâtescd ,L

*it

"ít+121

Pkoo de Aalir'ídrdée N?3 ?lano estrâtéEico I*l-1 alrFi3 Àcompanhamerfo de Actíidades de N r;-I Éstlaleqco ILr-:

"i-,

Acomparüamerto de ÀctividadedeN+lf*r-r""*

[ Ánividades I \-N/ 8Organização e implementação de um Balanced Scorecard num serviço p€riferico da adminisúação directa do Estado

-Condicionantes e potencialidades para uma gestilo mais eficiente: O Caso da DSCST da DRE-Alentejo

sector

é

óbvia-

atravésda

estratégiaos

responsáveis políticose

gestoresde topo

criam condições paru a melhoria da performance organizacional e parao

sucessono

longo pÍazo" (Pinto, 2A07,p.l l8).

A

estratégiaé, por

isso,

um

elemento fundamentalpara dotar

os

serviçospúblicos

de capacidade para alcançarem os resultados desejados e melhorarem a perfoÍmance,revelando-se uma necessidade premente no seio da Administração Pública.

Neste sentido, "potenciar

o

valor

estratégico dos colaboradorese

desenvolverum

climaorganizacional propiciador dos melhores resultados, passou, assim,

a

servisto

como uminvestimento

em

que

vale

a

pena

apostarnão

apenaspor

razões éticas,mas

tambémeconómicas"

§eves,

2002b,

p.

3).

A

acçãodos

serviçospúblicos,

face

à

crescentecomplexidade dos problemas com que se depara tem,

por

isso, que ser exercida, cada vez mais, por lideranças fortes, com visão estratégica e em articulação com os stakeholders.De

facto,

os

dirigentesde topo

devem pensar estrategicamentee

desenvolver modelosintegrados

de

gestão estratégica, tendode

melhorara

cultura

organizacional para obter oenvolvimento de todos os colaboradores em todos os níveis hierárquicos, alinhar os objectivos estratégicos de toda

a

organização com os objectivos estratégicos das unidades orgânicas ealinhar os objectivos individuais desses colaboradores.

"Sem

liderançasque

inspirem

comportamentos colectivos,dificilmente

as

organizações conseguem bons resultados. Nos serviços públicos, esta questão assume particular acuidade, tendo em conta a fragilidade de outros meios de incentivo a um bom desempenho. É por isso que as boas práticas têm sempre à frente lideranças fortes"§eves,

2002a,p.13a).Os

servigos públicos estão,no

entanto, sujeitos aos ciclospolíticos

e por

essemotivo

aliderança

apresenta especificidadesque

importa

ter

em

consideração.Uma

dessasespecificidades,

de

acordocom Pinto

(2007,

p.

122),"tem

a

ver com

o

processo deformulação da visão

e o tipo

de relacionamento que se pode estabelecer entre gestores eresponsáveis políticos".

A

formulação da visão por parte de quem lidera esüá associada ao longo prazo, no entanto, essa formulação,por

vezes, pode não serda

exclusiva responsabilidade dos dirigentes detopo, na medida em que alguns responsáveis políticos sentem que é a eles que lhes compete essa responsabilidade na definigão da visão.

9

Organização e implementação de um Balanced Scorecardnum serviço periférico da adminisüação directa do Estado -Condicionantes e potencial idades para uma gestilo mais eficiente: O Caso da DSCST da DRE-Alentejo

Os

dirigentes máximos

dos

serviços

públicos

no

início

das

comissõesde

serviço,comprometem-se, norrnalmente, perante a tutela, com uma o'CaÍta de Missão" (de acordo, por

exemplo,

com

o

previsto

no

noÍTnativolegal

específicodo

SIADAP),

sendo avaliados anualmentedentro

do

ciclo

anual

de

gestãodos

serviçosque

gerem.Desta

forma,

aformulação

da

missão, bem como as orientações estratégicase

os

objectivos estratégicosdefinidos terão subjacente

um

adequado relacionamento entre os políticose

os

dirigentes máximos dos serviços.A

figura seguinte ilustra as cinco fases de desenvolvimento da gestão estratégica nos serviços públicos:f igura n.o 3: Modelo de gestão estratógica nos serviços públicos

Fonte: Caldeira (2009, p. l6)

1.3. Análise estratégica

O

estudo estratégico, nonnalmente designadopor

análise estratégica, tempor

objectivo aanálise da envolvente externa e interna

da

organização. Nesta fase, é necessário conhecer a organizaçáo ao nível dos seus recursos, capacidades e competências, bem como do meio ondeela se

insere.É

fundamentalter

uma

perspectiva acerçada

evoluçãoda

envolvente eperspectivar a evolução desse meio, a

fim

de antecipar as ameaças e as oportunidades.10 Estudo Estratêgico 1 ? Implemu!âgão Âcomparüamerro 4 )L/

fi

5 -hestação de ContasOrganização e implementação de tm Balanced Scorecard num serviço periférico da administração directa do Estado

-Duas ferramentas que podem ser utilizadas na análise estratégica dos serviços públicos são a análise dos stakeholders e a análise SWOT.

1.3.1. Análise dos stakeholders

Segundo Freeman e Reed (1983,

p.9l

apudMitchell

[et

al.]

1997,p.856), o

conceito de stalçeholder é qualquer grupo ou indivíduo identificável, que pode afectar a prossecução dosobjectivos de

uma

organizaçáo,ou

queé

aÍ'ectadopor

ela.Ou

seja, podemos entender osstokeholders como os "grupos de interesse" que se podem

vir

a constituir como grupos de pressão capazesde

afectar

a

performance estratégicada

organização,pois,

o

sucessoestratégico de qualquer organização também depende da satisfação de quem tem interesses

nela.

Por

isso, torna-se necessiírio que as expectativase

as necessidades dos stakeholderssejam asseguradas e conhecidas por parte dos gestores públicos.

Cada stalreholder com interesses na organizaçáo é motivado por um conjunto de objectivos

diversos.

Por

vezes,

essesobjectivos podem

ser

conflituantescom

os

objectivos

daorganizaçáo, pelo que deve ser encontrada uma posição de equilíbrio que optimize a relação entre a organização e o stakeholder, maximizando a performance estratégica da organizaçáo.

Assim, os serviços públicos que pretendam

ter

uma existência estiívele

duradoura devem atenderà

necessidades dos seus stakeholders. De facto, qualquer processo de mudança num serviço público para ter sucesso deverá ter o apoio interno e externo das partes interessadas, em particular, as que exercem maior influência sobre a organização.De acordo com Pinto (2007,

p.

162), "o trabalho de identificação dos stakeholders, análise dassuas necessidades e preferências

e

caracterizaçáo das interacções que estabelecem com os serviços públicos é dos mais críticos e complexos no processo de implementação de um BSC num serviço público".Tipifi c aç ão do s s t ake hol ders

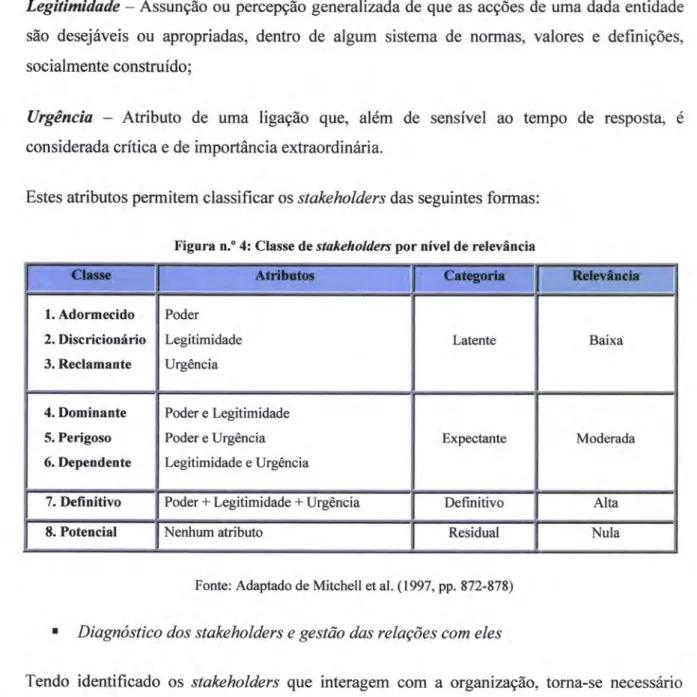

Segundo

Mitchell

et

al. (1997,pp.

865-867) a selecção dos stakeholders deve ser feita em função dos atributos das relações "organização/stakeholders" que a seguir se indicam:Poder

-

Probabilidade de,no

âmbito de uma certa relação social,um

dado actor estar em posição de levar por diante a sua própria vontade, independentemente de qualquer resistência;L-

1lOrganização e implementação de tm Balanced Scorecard nm sewiço perifórico da administração directa do Estado

-Condicionantes e potencialidades para uma gestão mais eficiente: O Caso da DSCST da DRE-Alentejo

Legiíimidade

-

Assunção ou percepção gefieralizada de que as acções de uma dada entidade são desejáveisou

apropriadas, dentrode

algum sistemade

normas, valorese

definições, socialmente construído;Urgência

-

Atributo

de uma

ligação que, além

de

sensívelao

tempo

de

resposta, éconsiderada crítica e de importância extraordinária.

Estes atributos permitem classificar os stakeholders das seguintes formas:

Figura n.o 4: Classe de stakeholderc por nível de relevância

Fonte: Adaptado de Mitchell etal. (1997,pp.872-878)

Diognóstico dos stakeholders e gestão das relações com eles

Tendo identificado os stakeholders que interagem com

a

organização, torna-se necessáriofazer o seu diagnóstico em relação ao potencial de ameaça e cooperação. Segundo Savage, et

al. (1991,

p.64),

a capacidade, a oportunidade e a vontade de ameaçar ou de cooperar com a organizaçáo, devem-se a diversos factores a considerar, nomeadamente:12

F

1. Adormecido 2. Discricionário 3. Reclamante Poder Legitimidade Urgência Latente Baixa 4. Dominante 5. Perigoso 6. Dependente Poder e Legitimidade Poder e Urgência Legitimidade e Urgência Expectante Moderada7. DeÍinitivo Poder + Legitimidade + Urgência Definitivo Alta

8. Potencial Neúum atributo Residual Nula

Organização e implementação de um Balanced Scorecard num serviço periférico da administração directa do Estado

-Condicionantes e potencialidades pâra uma gestão mais eficiente: O Caso da DSCST da DRE-Alentejo

figura n." 5: Factores de ameaça e cooperação dos stakeholderc

Slskeholder (faaores) Potencial para âmeaçsr Potencial pars cooperar

Controla recursos-chave Não controla recursos chave

Aumenta

Diminui

Aumenta (?) E mais poderoso que a organização

É tâo poderoso como a organização É menos poderoso que a organização

Aumenta (?) Diminui (?) (?) Aumenta Tende a agir no sentido da organização

Tende a agir para prejudicar a organização Tende a não agir

Diminui Aumenta Diminui Aumenta Diminui Diminui

Tende a coligar-se com outros Stql@holders Tende a coligar-se com a organização Tende a não estabelecer quaisquer alianças

Aumenta Diminui Diminui (?) Aumenta Diminui

Fonte: Adaptado de Savage et al. (1991, p. 64)

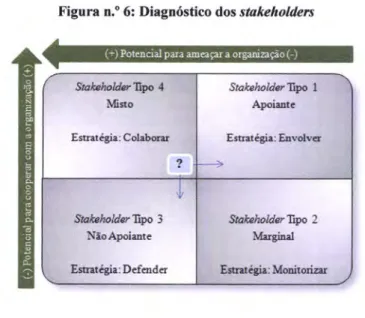

A

partir

dos potenciais de ameaçae

de cooperaçáo,é

possível classificar quatrotipos

destakeholders, bem como especificar as estratégias para gerir as relações com esses mesmos stakeholders.

Figura n.'6: Diegnóstico dos sÍakcholderc

Fonte: Adaptado de Savage et al. (1991, p. 65)

Assim,

tendoem

consideraçãoo

diagnóstico dos stakeholders quanto aos potenciais deameaça e de cooperação, torna-se fundamental desenvolver estratégias para gerir as relações

com

esses gruposque

interagemcom

a

organização.A

figura

seguinte apresenta quatroestratégias:

(r) Poteacial para ameaçar a orgui:a$o (-) StakeholderTryo 4 Misto Estratégia: Colaborar

,

StaEeholdtTrp 1 Apoiante Estratégia: Eovolvcr §tulahoHel.Ttgo 3 Não.dpoiaatc Estratégia: Defender SnkeholderTryo ? Ní{ginatEstrat égia : Monitorizar

É 6 'õ À l3 ü

Organização e implementação de um Balanced Scorecard num serviço periférico da administração directa do Estado -Condicionantes e potencial idades para uma gestão mais eficiente: O Caso da DSCST da DRE-Atentejo

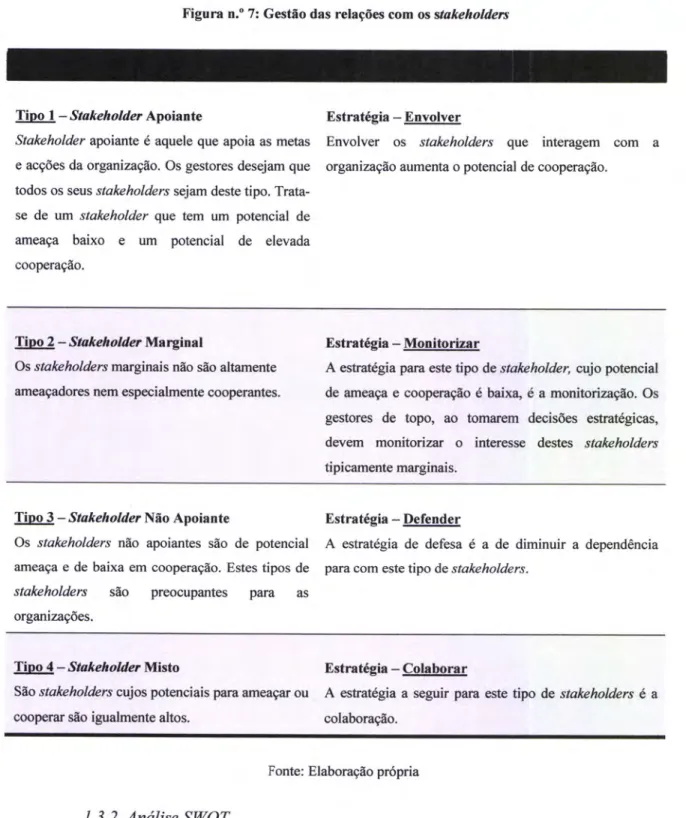

Figura n.o 7: Gestão das relações com os stakeholderc

Tioo I

-

Stakeholder ApoianteStakeholder apoiante é aquele que apoia as metas e acções da organização. Os gestores desejam que todos os seus stakeholders sejam deste tipo. Trata-se de um stakeholder que tem um potencial de

ameaça baixo

e ur

potencialde

elevada cooperação.Estratégia

-

EnvolverEnvolver

os

stakeholdersque

interagemcom

a organização aumenta o potencial de cooperação.T ioo 2

-

Sta keh older }darginalOs stakeholders marginais não são altamente ameaçadores nem especialmente cooperantes.

f,strategia

-

!@!@!ry

A estatégia paxa est€ tipo de stakeholder, cujo potencial de ameaça e cooperação é baixa, é a monitorização. Os

gestores de topo, ao tomarem decisões estratégicas,

devern monitorizar

o

interesse destes stalreholders tipicamente marginais.Tioo3

-

SíakeholderNão ApoianteOs staleholders não apoiantes são de potencial ameaça e de baixa em cooperação. Estes tipos de

stakeholders

são

preocupantespara

asorganizações.

Estratégia

-

DefenderA

estratégia de defesa é a de diminuir a dependência para com este tipo de stakeholders.Tioo 4 - StakeholderWisto

Sãio stakeholders cujos potenciais para.rmeaçar ou cooperar são igualmente altos.

Estratégia

-

ColaborarA estrategia a seguir para este tipo de stakeholders é a

colaboração.

Fonte : Elaboração própria

1.3.2. Análise SWOT

A

análise SWOTimplica um

diagnósticodo

ambiente interno (Forçase

Fraquezas)e

doambiente externo (Oportunidades e Ameaças). As forças e as fraquezas são determinadas pela

actual posição

da

organizaçãoe,

estão relacionadascom

factores internos, dependendoexclusivamente

das

suas

característicase

do

seu

desempenho.Por

outro

lado,

as oportunidades e as ameaças são antecipações do futuro e relacionam-se com factores extemos à organização.Organização e implementação de um Balanced Scorecard num serviço periférico da administração directa do Estado -Condicionantes e uma mais eficiente: O Caso da DSCST da DRE-Atentejo

O

cruzamento dos pontos fortese

fracos com as ameaças e oportunidades faz-se namatÍiz

SWOT (figura seguinte), que suporta uma síntese da análise SWOT.

Figura n.o 8: Matriz SWOT

S (Forças) W (Fraquezas)

O (Oportunidades) Sugestões Estratégicas Sugestões Estratégicas

T (Ameaças) Sugestôes Estratégicas Sugestôes Estratégicas

Fonte: Elaboração própria

Existem quatro tipos de combinaçõesnamatriz SWOT:

.

S-O:A

organização deve esforçar-se para maximizar as suas forças,a

fim

decapitalizat novas oportunidades,

ou

seja, deve aproveitar as oportunidades queencaixam no perfil da organizaçáo;

I

S-T:

A

organização deve aproveitare

usaras

suasforças

para fazer face ouminimizar as ameaças externas;

'

W-O: É preciso ultrapassar as fraquezas para enfrentar novas oportunidades;'

W-T: Esta combinação é a mais defensiva da estratégia,a

oÍganização deve evitarque as suas fraquezas se exponham em demasia às ameaças externas.

Os resultados desta análise deverão servir de base à delineação das estratégias da organização,

ou

seja, as grandes linhas de orientação estratégica devem ser extraídas das conclusões daanálise SWOT.

1.4. Formulação e implementação estratégicas

A

fase de formulação da estratégia segue-se à do estudo estratégico, ou seja, é neste momento que se define a estratégia da organização. Segundo Caldeira (2008a,p.

16), "esta fase deverá dar resposta às seguintes questões:r

Quem somos? O que fazemos?r

Para onde vamos? Como queremos ser reconhecidos?'

Que cultura respeitamos? O que é importante para nós?//

Organização e rmplementação de um Babnced Scorecard num serviço periférico da administaçíto direstâ do Estado

-C-aU".*rcr

" p.rc*t"l

Quais as nossas grandes linhas de acção? Qual o

camiúo

a seguir? Que objectivos pretendemos alcançaflQual a nossa ambição?

Que projectos críticos teremos que executar para concretizar aestratégia?".

Uma boa formulação da estratégia tem, normalmente, por base uma boa análise estratégica. Só assim se conseguirá construir um plano estratégico que reflicta um futuro de médio-longo pÍazo, com os seguintes elementos:

r

A

Missão;'

A

Visão;r

Os Valores Corporativos;r

As Grandes linhas de Orientação Estratégica;I

Os Objectivos estratégicos;r

Os indicadores com as metas e as tolerâncias;r

As Iniciativas Estratégicas.São as iniciativas estratégicas que fazem

a

ligação entre a vertente esfiatégica e a vertente operacional, consubstanciando asliúas

gerais paraa

construçãodo

planode

actividades respeitante a cada ciclo anual de gestão dos serviços.A

implementação estratégica é a fase que operacionaliza a estratégia. E uma fase crítica que envolve a passagem da teoria à prâtica. Consubstancia a aplicação dos planos de actividade e orçamentos, definidos internamente pela organização, tendo semprepor

referênciao

plano estratégico e a ciltà de missão da oryanizaçào.1.5. Acompanhamento da estratégia

O processo de monitorização deve ser contínuo ao longo do ano, a

fim

de ser possível fazer oacompanhamento

e

controlo

dos

objectivos

estratégicos,bem como

das

iniciativasestratégicas.

O

controlo

é

fundamental,pois

é

um meio

privilegiado

de

avaliação dodesempeúo da organização (Caldeira, 2009,

p.

l7).

De forma a garantir o sucesso da implementação do plano estratégico, torna-se imprescindível o acompanhamento, no curto prazo, da implementação e execução da estratégia.

Organizaçb e rmplementação de tm Balanced Scorecard nvrn serviço penférico da administração directa do Estado

-Condicionantes e potencialidades para uma gestiio mais eficiente O Caso da DSCST da DRE Alentejo

A

complexidade da envolvente,a

rapidez com que esta se altera eo

nível de exigência quecaractenza

a

sociedade actual, obrigama

que as organizaçõesdispoúam

de instrumentos capazÊs de acompanhar a estratégia no curto prazo, sob pena das alterações externas e internas inviabilizarem a boa execução do plano estratégico.1.6. Prestação de contas

"Nesta fase, a organização apresenta o nível de performance dos seus resultados, explica os

desvios, comenta as medidas tomadas na resolução dos constrangimentos.

A

prestação decontas tem como objectivo apresentar aos stakeholders

da

organizaçãoa

forma como esüaconseguiu, ou não, dar cumprimento ao

"soúo"

estratégico da organização na concretizaçãodo

seu Planode

Actividadese

Orçamento.É

nesta fase queos

organismos entregam oRelatorio

de

Actividadese

Contas.Hoje

em

dia

enquadradospelo

SIADAP,

apresentam tambémo

Quadro de Avaliação e Responsabilização(QUAR),

bem comoo

documento deAuto-Avaliação

interna. Estes,bem

geridos, podem constituir-secomo

instrumentos deprojecção e distingão da organização" (Caldeira" 2009,

p.

l7).

[ ,r

]1>-Organização e implementação de tm Balanced Scorecard nLrm serviço periférico da administração directa do Estado -Condicionantes e potencialidades para uma gestão mais eficiente; O Caso da DSCST da DRE-Alentejo

Capítulo

II

O Balanced Scorecard como

Ferramenta

de Gestão

esua

Adaptação

aosServiços

Públicos

2.1.

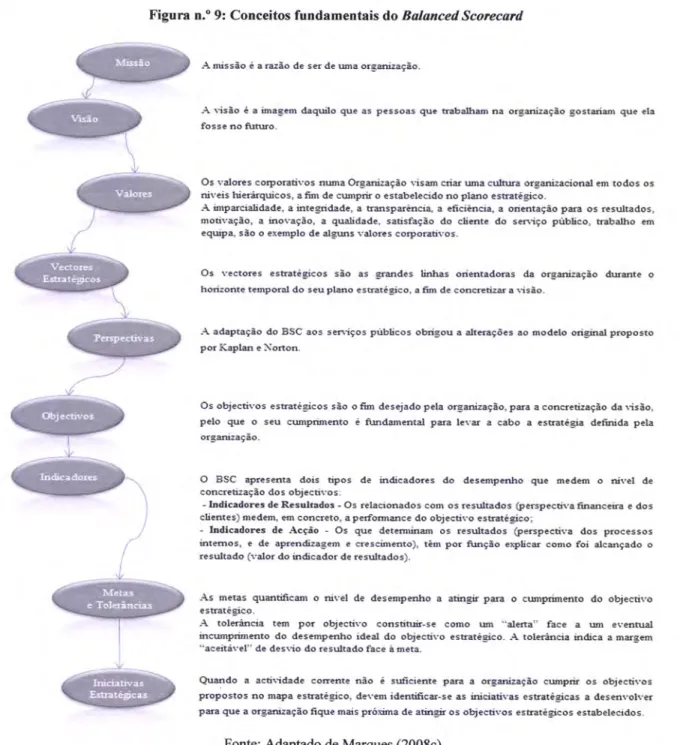

Conceitos fundamentais do Balanced ScorecardA

implementação de um Balanced Scorecard, obriga à definição prévia de um conjunto de conceitos fu ndamentais de natureza estratégica, nomeadamente :Figura n.o 9: Conceitos fundamentais do Balanced Scorecard

.\ missão é a raào de ser de ma orqaüação.

-à, risão é a imagm daquilo que as pessoas qu" trabalhú na orqaüaçào gostaim que .la

fosse no frrtro.

Os valces corpontivos nma Orgaizaçào rism «ia ma crÍtra orgaizacional m todos os nir-eis hi«árquicos. a §ar de cuprií o cstabelecido no plano estratêgico.

-{ imprcialidadc. a integÍidade, a tmnspaància a efrciêociâ" a üiÉntaçào pe os rêsultados,

motivaçào- a inovaçào, a qualidade, satisfaçào do cümtê do smiço público. tÍ-abalho m

equipa são o exmplo de algms valoÍcs corÍ,ontivos.

Os vectores €strâtégicos são as gmdes lirúas odatadms dâ oÍgüizaÉo drJmte o

horüonte tmporal do seu plao esratégico, a §a de consetiã a

lisão--{ adaptâçào do BSC aos smiços púbücos obÍigou a akmçôes ao modelo digiíal prcposto

pr Kaplan e Norton.

Os otrjectivos estrâtéEicos são o &n desejado pcla cqüiação, paa a cm«edzaçào da

risào-pelo que o seu cuprimmto é frmdammtal paa ler-a a cabo a cstratégia de§Írida pela

orgaüação.

O BSC apresmta dois tipos dê indicadoÍls do dêsmpeÍrho que medm o aivel de

con6etização dos objêctivos :

- Ildiodores de Rcsultldo3 - Os Íelaqomdos com os Íesultados (rrspecüva §nec(ic e dos cümtes) medenr, m cmcreto: a perfmace do o§ectivo esúatégico;

- hdicadorcs de Acçio - Os que deteminm os resultados (pmpcctiva dos lxocessos

iatmos. e de agmdizagem e crescimato)- têm pr fimção cxpüca cmo foi alaçado o

resultado (valu do indicadoÍ de resrdtadôs).

Às metas quatificam o nivel de desmpmtro a atingir pârâ o cmpdmeÍrto do objecdvo esúatégico.

-{ toltrância tm poÍ otiectiço consünei-se como M "aleÍta" face a u evmtual

incwlximento do desmpenl.o ideal do objectivo esrratêqico. -à. toláância indica a maga

"aceitâvel" de desrio do Íesútado face à meta.

Quado a actiçidade cormte nào é su:Eciate pm a orgaüação cuprü os otrjectivos ProPostos no mapa estratêgico- desem idmtificr-se as iniciaüvas estÍatêgicas a desavolver

pe que a oreaizaçào fique mais próxima de adngiÍ os otrjectivos estratêgicos estabelecidos.

Valors

Iadicadorc

Fonte: Adaptado de Marques (2008c)

l8

;

ff

MisãoI

ro;*T\

eatéeco/\

_ü,F---:t

I Pmectivas ]\-'-/

t Obiecrivos l\-'

-/

ffi

_üF-i,i"oorJ-\

\-_rn"ree.TJ

Organização e implementação de Condicionantes e

tm Balanced Scorecard num serviço periférico da administração directa do Estado -uma mais eficiente: O Caso da DSCST da DRE-Alentejo

2.2.

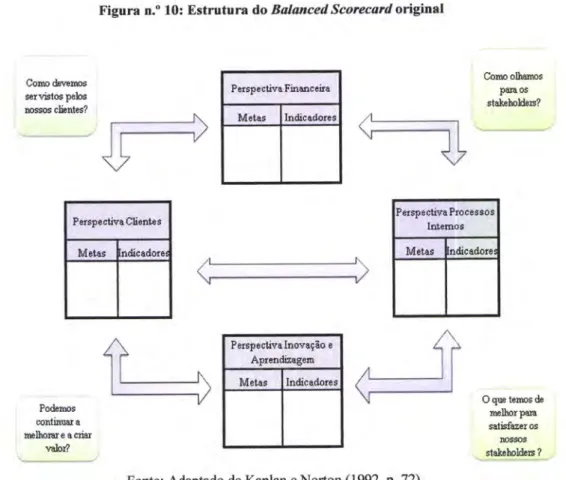

Evolução do Balanced ScorecardA

metodologia BSCfoi

proposta por Kaplan e Norton no artigo The Balanced Scorecard-Meqsures

that

Drive

Pedormance, publicadona

Harvard BusinessReview,

em

1992. Omodelo

BSC

surge como

objectivo de respondera um codunto

de problemas comuns àsorganizações,

um dos

quais

se

refere

à

gestão exclusivamente assenteem

indicadores financeiros.De acordo com Caldeira (2005b,

p.2)

na primeira versão o BSC surge como um sistema queequilibra

indicadoresde

performancefinanceira

com

indicadoresde

performance nãofinanceira, dando

origem às

perspectivas:Clientes;

Processos Internose

Aprendizagem Organizacional,a

somar àjá

existente perspectiva financeira. Procura ainda, balancear as perspectivas externas (Financeirae

Clientes)

com as

perspectivas internas @rocesso eAprendizagem), os indicadores de médio longo prazo com os indicadores de curto prazo e os

indicadores de resultado com os indicadores de acção. Daqui, surge o nome "Balanced".

O

desempeúo

das organizações passou, assim,a

ser avaliado tendopor

basea

seguinteestrutura do BSC original:

Figura n.o 10: Estrutura do Bulanced Scorecatd original

Como dewnos servislos pebs nossos clbntes? Po&xns continuar a rulhorar e a cris vdo? Perspecüva Financcira iíetas Indicrdores Perspecüvt Processos InteÍnos Itletas lndicadores Corrn ollwnos Irôr3 o§ stakholded Perspectiva Cüentes

IrÍ etss indicadorer

Porspaclivalnovaçâo e

Apendizagem Ivletrs Inúcadotes

Fonte: Adaptado de Kaplan e Norton (1992, p.72)

19 O que temos de rrelhor pa:s salisfazer os no§so§ slakehol&rc ?

Organização e implementação de um Balanced Scorecard ntm serviço periférico da administração direck do Estado

-Condicionantes e potencialidades para uma gestão mais eficiente: O Caso da DSCST da DRE-Alentejo

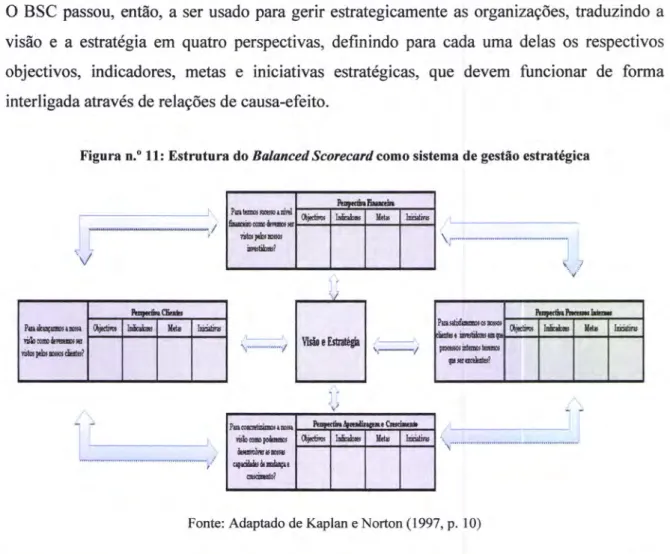

Mais

tarde,em

1996,com a

publicação naHavard

Business Review, deum outro

artigointitulado Using the Balanced Scorecard as a Strotegíc Monagement System, os criadores do

BSC

fizeramevoluir

o

modelooriginal de

sistemade

medição da performance para um sistema de gestão estratégica.O BSC passou, então, a ser usado para gerir estrategicamente as organizações, traduzindo a

visão

e

a

estratégia em quatro perspectivas,definindo

para cada uma delas os respectivosobjectivos, indicadores, metas

e

iniciativas

estratégicas,que

devemfuncionar

de

forma interligada através de relações de causa-efeito.Figura n.o 11: Estrutura do Balanced Scorecard camo sistema de gestão estratégica

Putumrüd ôi*li- IdiúqExôrÍurnr

Idõ hiitit vlh$cw iEüÉ? D,-'".#,** d&repiror itmÀurm catib&üdarr miouo?

6!ütiü Í!di&B lleia hiüiÊ

Fonte: Adaptado de Kaplan e Norton (1997, p. 10)

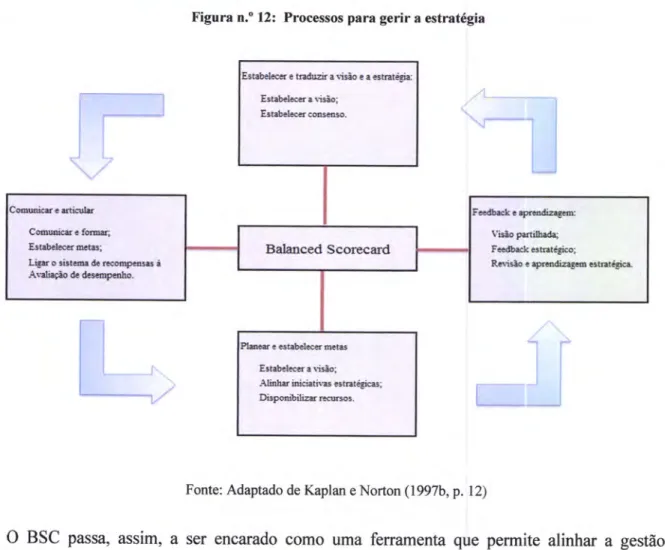

Assim, o BSC passa a ser considerado como algo mais do que um mero sistema de medidas tácticas

ou

operacionais.As

empresas passama

utilizar

o

scorecard comoum

sistema de gestão estratégica apoiado em quatro novos processos (cf. figura n."l2),

consubstanciando, deacordo

com

Jordan

et

al.

(2002,

p.

260),

um

conjunto

de

características próprias,nomeadamente:

.

A

ligação dos indicadores de desempenho à estratégia;I

O proporcionar duma visão alargada e integrada do desempenho;.

A

ligação do controlo operacional à estratégia;.

A

clarificação das relações de causa-efeito;I

A

focalizaçáo dos gestores nos aspectos mais críticos.Par&r4uam

rübmüws

rükFhmctas?

&qdhClirb

fiJ«lm Liiúu Idõ Iliüic

!IúeErffiS Prndiúuow ü&cndiüulg fDffiituhí rrsuüdl? ÀD.ttintffihÊ.

6tciiw Ildirô* Xetr kiüiw

20

Organização e implementação de um Balanced Scorecard nsm serviço periferico da administração directa do Estado

-C-dt"t""*t .. p"t""rt.

Figura n.o 12: Processos para gerir â estratégia

Fonte: Adaptado de Kaplan e Norton (1997b,p. 12)

O

BSC

passa, assim,a

ser encarado como uma ferramenta que permite alinhara

gestãocorrente com a gestão estratégica. Não sendo uma ferramenta para definir a estratégia de uma oÍganização é, no entanto, uma metodologia que facilita a sua implementação e, com isso, a

perfonnance

global

da

organização.Por

isso,

é

consideradocomo

um

instrumento quepotencia beneficios que derivam da estratégia,

de

entreos

quais podemos destacar:(i)

oestímulo do pensamento estratégico e respectiva acção;

(ii)

a melhoria da tomada de decisão;(iii)

a melhoria da performance.Em suma,

"a

ligação entre a prática e a estratégia faz do BSC um instrumento de melhoria e aprendizagem contínua, porque permite obter uma avaliação contínua das acçõese do

seucontributo para

a

realização dos objectivos estratégicos" (Russo, 2006,pp.

6l-

62).E

combase

nesta nova

vocação

que

o

BSC

deixa

de

ser

um

instrumento

direccionadoexclusivamente para

as

empresase

passaa

ampliar

o

seu campode

aplicaçãoa

outras organizações, com ou sem fins lucrativos, de naturezaprivada ou pública.,4 é tndrEiÍ a lisão e r atratégia

Êstabdmerisâo; Ertúdmcm. Balanced Scorecard Cmricrc foruaç EstrbêIffi ortas: Ligro 3btüd"rtocpa*à -{ulirdo da dcscopato-ê {ticulü lfsio FÍtilh.dq Fccdbrck etrat{ico;

Rnisão c ryradizgm 6tntêica eapudizga:

E§aôelu a visão;

-{lintr idiatiw eüatêd3;

Dicporibiliãre. cBtãbêle@k 21