UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIAS, CONTABILIDADE E SECRETARIADO

DEPARTAMENTO DE CONTABILIDADE

PRYSCILA FERREIRA DE SOUSA

ORÇAMENTO EMPRESARIAL: UM ESTUDO SOBRE AS CARACTERÍSTICAS DOS ARTIGOS PUBLICADOS NOS PERIÓDICOS BRASILEIROS DE CONTABILIDADE E ADMINISTRAÇÃO, NO PERÍODO DE 2003 A 2012.

PRYSCILA FERREIRA DE SOUSA

ORÇAMENTO EMPRESARIAL: UM ESTUDO SOBRE AS CARACTERÍSTICAS DOS ARTIGOS PUBLICADOS NOS PERIÓDICOS BRASILEIROS DE CONTABILIDADE E

ADMINISTRAÇÃO, NO PERÍODO DE 2003 A 2012.

Monografia apresentada ao Curso de Ciências Contábeis do Departamento de Contabilidade da Universidade Federal do Ceará, como requisito parcial para a obtenção do Título de Bacharel em Ciências Contábeis.

Orientador: Dr. Vicente Lima Crisóstomo.

PRYSCILA FERREIRA DE SOUSA

ORÇAMENTO EMPRESARIAL: UM ESTUDO SOBRE AS CARACTERÍSTICAS DOS ARTIGOS PUBLICADOS NOS PERIÓDICOS BRASILEIROS DE CONTABILIDADE E

ADMINISTRAÇÃO, NO PERÍODO DE 2003 A 2012.

Monografia apresentada ao Curso de Ciências Contábeis do Departamento de Contabilidade da Universidade Federal do Ceará, como requisito parcial para a obtenção do Título de Bacharel em Ciências Contábeis.

Aprovada em ___/___/___

BANCA EXAMINADORA

___________________________________________

Prof. Dr.Vicente Lima Crisóstomo (Orientador)

___________________________________________

Prof. Dr. Érico Veras Marques

___________________________________________

RESUMO

O aumento da competitividade tem desafiado as empresas a operar com maior eficiência, no intuito de maximizar a riqueza da organização. O orçamento pode auxiliar no gerenciamento dos recursos da empresa, pois funciona como instrumento de otimização do desempenho empresarial. Diante das considerações, surgem preocupações quanto ao encaminhamento científico dado ao Orçamento Empresarial, em vista disso, o objetivo dessa pesquisa é analisar as características dos artigos publicados sobre orçamento empresarial nos periódicos brasileiros de contabilidade e administração, no período de 2003 a 2012. A pesquisa caracteriza-se como descritiva, com abordagem quantitativa e qualitativa. Utiliza-se técnica de pesquisa documental e bibliográfica para a coleta dos dados. Através dessa pesquisa bibliométrica, espera-se contribuir com o aumento do conhecimento sobre o assunto pesquisado, incentivando novas pesquisas. Os resultados indicam que os periódicos de contabilidade são os que mais publicam sobre o assunto, além disso, observa-se certa sazonalidade na evolução temporal das publicações. A maior parte dos artigos foi produzida por dois autores. O gênero masculino é predominante entre os autores. As referências mais utilizadas no trabalho são de origem internacional, e a principal fonte bibliográfica são periódicos.

ABSTRACT

Increased competitiveness has challenged companies to operate more efficiently in order to maximize the wealth of the organization. In this context, the budget can Auxiliary in management of company resources, it acts as an instrument to optimize business performance. However, there is concern about the scientific data forwarding Budget Enterprise, in view of this, the objective of this research is to analyze the characteristics of articles published on the corporate budget in Brazilian journals accounting and administration, in the period 2003-2012. The research is characterized as descriptive, qualitative approach and uses technical research documents and literature for data collection. Through this research bibliometric expected to contribute to increased knowledge about the researched subject, encouraging new research. The results indicate that periodic accounting are the ones who publish on the subject, moreover, there is some seasonality in the evolution of publications. Most articles were produced by two authors. The male gender is predominant among the authors. The more references used in the work are of international origin, derived from journals.

LISTA DE QUADROS

LISTA DE ILUSTRAÇÕES

LISTA DE TABELAS

Tabela 01 – Resultado das revistas selecionadas... 29

Tabela 02 – Quantidade de artigos por área da revista ... 29

Tabela 03 – Subáreas Orçamento Empresarial ... 31

Tabela 04 – Quantidade de autores por obra ... 32

Tabela 05 – Quantidade de artigos publicados por autor ... 34

Tabela 06 – Gênero dos autores ... 34

Tabela 07 - Origem das referências ... 35

SUMÁRIO

1 INTRODUÇÃO ... 9

2 ORÇAMENTO EMPRESARIAL ... 12

2.1 Planejamento... 12

2.2 Controle... 15

2.3 Orçamento Empresarial... 17

3 BIBLIOMETRIA ... 23

3.1 Periódicos Científicos... 23

3.2 Bibliometria...23

3.3 Pesquisas Anteriores... 25

4 PRODUÇÃO CIENTÍFICA DO TEMA ORÇAMENTO EMPRESARIAL ... 28

4.1 Aspectos Metodológicos... 28

4.2 Universo de estudo... 28

4.3 Análise de Resultados... 29

4.3.1 Artigos Orçamento Empresarial... 29

4.3.2 Subdivisão temática... 31

4.3.3 Perfil dos autores...33

4.3.4 Características das fontes bibliográficas dos artigos... 36

5 CONCLUSÃO ... 39

1 INTRODUÇÃO

O planejamento é de suma importância para gestão empresarial, até as pequenas empresas fazem algum tipo de planejamento, mesmo que informal. No entanto, com o aumento da dinâmica empresarial e internacionalização da economia, é cada vez mais necessário que as empresas tenham um maior controle gerencial. Nesse contexto, o orçamento funciona como um instrumento que quantifica e evidencia as metas das organizações, auxiliando na tomada de decisão e antecipando eventuais problemas, de forma a direcionar esforços para tornar a empresa mais lucrativa e garantir a sua continuidade.

Para Sanvicente e Santos (2006) uma das vantagens do sistema orçamentário é que a existência e a aplicação do orçamento obrigam que seja feita uma análise minuciosa e cuidadosa de todos os elementos antes da tomada de decisões importantes, além de exigir que a administração da empresa dedique atenção especial aos efeitos eventualmente causados pelo surgimento de novas condições externas. Outra vantagem é que a utilização do orçamento permite um melhor aproveitamento dos recursos disponíveis.

A expansão e fortalecimento de diversas áreas dependem de estudos que gerem informações relevantes para seu desenvolvimento. Através da produção científica o conhecimento é propagado, tornando-se fonte de aprendizado para a comunidade acadêmica e possibilitando a continuidade de diversos outros estudos.

Quanto à produção científica em contabilidade, verifica-se que, mesmo em pequeno número, houve um aumento significativo nos últimos anos. (THEOPHILO E IUDÍCIBUS, 2005). Reforçando essa ideia Leite Filho (2006) afirma que a principal causa da expansão das pesquisas em contabilidade, tem ocorrido, principalmente, devido a mudanças econômicas e sociais e a ampliação dos programas de Pós-Graduação em contabilidade.

No entanto, quanto à pesquisa sobre orçamento empresarial Leite et al. (2008) verificaram que o tema é pouco investigado entre a produção científica dos Programas de Pós-graduação strico sensu em Ciências Contábeis no Brasil. A pesquisa realizada por Leite et al (2008), analisou as teses e dissertações desses programas, na área de orçamento empresarial, no período de 1995 a 2006.

Diante das considerações, surge uma preocupação quanto ao encaminhamento da produção científica sobre orçamento empresarial. É com esse intuito, que o presente estudo buscou responder a seguinte questão: Quais as características dos artigos publicados sobre orçamento empresarial nos periódicos brasileiros de contabilidade e administração, no período de 2003 a 2012?

A pesquisa tem como objetivo geral analisar as características dos artigos publicados sobre orçamento empresarial nos periódicos brasileiros de contabilidade e administração, no período de 2003 a 2012.

Mais precisamente em relação aos objetivos específicos; pretende-se comparar as publicações das revistas de contabilidade e administração, avaliar as publicações quanto ao perfil dos autores, número de autores por artigo, frequência de contribuição dos autores, características das fontes bibliográficas; e apresentar a evolução no número de publicações ao longo do período.

Padoveze (2010), Welsch (2007) e Frezatti (2007) ressaltam a relevância do orçamento empresarial para o sucesso da organização. Diante disso, no que concerne ao conhecimento científico a presente pesquisa se mostrará como uma possível fonte de informações para conhecer as características da produção científica acerca de orçamento empresarial. Além de contribuir com a averiguação da qualidade e fortalecimento de estudos nessa área.

A análise de pesquisas sobre o assunto trará informações importantes aos estudiosos da área e aplicáveis às organizações, possibilitando o aperfeiçoamento do planejamento nas empresas. Diante disso, sabendo que o orçamento empresarial está estritamente relacionado à expansão e lucratividade da organização, o aprimoramento deste, uma vez que está relacionado à sua continuidade beneficia toda a comunidade acadêmica.

As revistas científicas desempenham uma importante função no registro e divulgação de pesquisas. Segundo Biojone (2003) os periódicos são os principais instrumentos de difusão científica e podem ser vistos como um canal formal utilizado no processo de comunicação da ciência. Justifica-se, assim, a preferência em se analisar artigos publicados em periódicos.

Quanto à metodologia utilizada, a pesquisa classifica-se como descritiva. Em relação aos procedimentos, como bibliográfica e documental, quanto à abordagem do problema utiliza-se uma combinação de metodologias quantitativas e qualitativas.

O segundo capítulo apresenta o embasamento teórico do tema em estudo, fornecendo informações para o entendimento do ciclo administrativo, que compreende o planejamento, execução e controle.

O terceiro capítulo trata da importância da pesquisa científica e da sua divulgação em periódicos. Conceitua Bibliometria, sinalizado sua relevância como instrumento de averiguação da produção acadêmica.

O quarto capítulo apresenta a metodologia utilizada para o desenvolvimento da pesquisa. Exibe também, a análise do perfil dos artigos publicados nos periódicos brasileiros de contabilidade e administração, e os resultados obtidos, através de tabelas e gráficos.

2 ORÇAMENTO EMPRESARIAL

Para o adequado entendimento do processo orçamentário, faz-se necessário, inicialmente, compreender o planejamento, do qual derivam as metas orçamentárias. Este capítulo apresenta o embasamento teórico do tema em estudo, fornecendo informações para o entendimento do ciclo administrativo, que compreende o planejamento, execução e controle.

2.1 Planejamento

Em meio a um mercado cada vez mais competitivo e dinâmico, as empresas buscam melhorar seu desempenho através de decisões que maximizem seus os resultados e otimize seus processos. Por meio do planejamento, as organizações adotam estratégias, com o intuito de atingir os objetivos preestabelecidos, podendo assim, obter maior vantagem competitiva.

Para compreender a evolução do pensamento estratégico se faz necessário averiguar como ele iniciou. O termo estratégia vem do grego (estrátegos), que significa general e foi amplamente utilizado pelo exército nas ofensivas militares. As constantes lutas e batalhas que ocorriam ao logo dos séculos fizeram com que os soldados passassem a pensar, antecipadamente, acerca dos mecanismos que seriam utilizados no combate, tornando as guerras planejadas (LUNKES, 2003).

No entanto, somente após a Segunda Revolução Industrial é que o conceito de estratégia foi adaptado ao contexto dos negócios e as empresas passaram a utilizá-lo em suas operações comerciais, com a finalidade de obter maior benefício competitivo. De acordo com Tavares (2007), a evolução do planejamento possuiu quatro fases: planejamento financeiro, planejamento de longo prazo, planejamento estratégico e administração ou gestão estratégica. A primeira fase se iniciou na década de 50, nos Estados Unidos, e foi denominada planejamento financeiro, em função da ênfase que era dada à definição e controle de gastos orçamentários. Um das deficiências apontadas ocorria, principalmente, no contexto das organizações públicas, onde havia uma superestimação das despesas, prevendo os cortes que seriam feitos.

mercado, a curva de experiência e a análise de SWOT, ferramenta utilizada para realizar a análise de cenário da organização.

Por fim, a fase da gestão estratégica surgiu com o intuito de solucionar um dos principais obstáculos da fase anterior, a implementação. Para tanto, procurava reunir o plano estratégico e sua implementação em um único processo, integrando a capacidade interna da organização ao ambiente externo.

Proveniente da estratégia militar, e desenvolvido ao longo dos anos, o conceito de planejamento estratégico, no contexto empresarial, pressupõe um intenso conhecimento da organização e dos impactos gerados a partir de influências externas, sejam elas econômicas, sociais ou políticas, visando manter a empresa competitiva e com uma posição pró-ativa frente às mudanças nos cenários dos negócios.

Para Sanvicente e Santos (2006, p. 16):

Planejar é estabelecer com antecedência as ações a serem executadas, estimar os recursos a serem empregados e definir as correspondentes atribuições de responsabilidades em relação a um período futuro determinado, para que sejam alcançados satisfatoriamente os objetivos porventura fixados para uma empresa e suas diversas unidades.

Na definição apresentada verificam-se três pontos essenciais para o êxito na execução do planejamento, são elas: a necessidade de antecipação de informações, atribuição de responsabilidades e definição de ações a serem executadas.

Padoveze (2010) acrescenta que o planejamento é uma estratégia para aumentar as chances de sucesso de uma empresa e subdivide-se em duas etapas: planejamento estratégico e planejamento operacional. Na primeira, são definidas as políticas, diretrizes e objetivos estratégicos da organização. Já no planejamento operacional são definidos os planos, políticas e objetivos operacionais da empresa e tem como produto final o orçamento operacional.

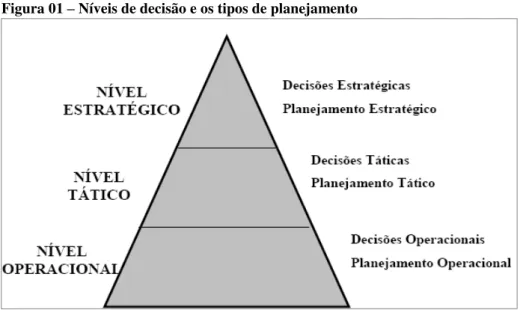

Para Oliveira (1998) Planejamento é um processo desenvolvido para o alcance de um propósito desejado, de um modo mais eficiente e efetivo. Pode ser classificado em três tipos:

a) Planejamento Estratégico: está relacionado com os objetivos de longo prazo e com os procedimentos que serão utilizados para alcançá-los, englobando toda a organização; b) Planejamento Tático: relaciona-se com os objetivos de curto prazo, visado otimizar

c) Planejamento Operacional: compreende a formalização, através de documentos escritos, dos métodos e ações desenvolvidas. Engloba, basicamente, os planos de ação ou planos operacionais.

A pirâmide, exibida na figura 01, mostra os níveis de decisão e tipos de planejamento. No topo da pirâmide está o nível estratégico, composto pela alta direção, responsável pelas decisões estratégicas, que afetarão toda empresa. No nível tático estão os gestores responsáveis pelo planejamento de curto prazo, que afetam somente parte da empresa. Esses administradores buscam utilizar os recursos disponíveis para a consecução das metas previstas. Os gestores que fazem parte do nível operacional respondem pelas decisões operacionais, do dia a dia da empresa.

Figura 01 – Níveis de decisão e os tipos de planejamento

Fonte: Adaptado de Oliveira, (1998, p. 43).

A eficiência do planejamento depende do envolvimento de todos os níveis administrativos. Welsch (2007) aponta três princípios básicos. Em primeiro lugar, a participação ativa dos gestores, de todos os níveis, na formulação dos objetivos desejados e dos planos para atingi-los gera entusiasmo e interesse nos indivíduos. Em segundo lugar, a participação de todos os membros da administração torna-os cientes de suas responsabilidades e da necessidade de cooperação entre os departamentos. Em terceiro lugar, os membros inferiores da administração, ao participar da elaboração do planejamento, ficam informados acerca dos objetivos e metas estabelecidas, beneficiando o processo decisório em nível operacional, que será realizado com maior confiabilidade.

totalidade. Planejamento estratégico é um processo de formulação de objetivos, de médio e longo prazo, que afetam a viabilidade da empresa, com o intuito de maximizar os resultados e minimizar as deficiências, utilizando os princípios de eficiência, eficácia e efetividade.

A gestão estratégica possui três dimensões: delineamento, elaboração e implementação. O delineamento diz respeito à estruturação do processo de planejamento, enquanto a elaboração compreende a análise dos pontos fortes e francos da empresa, com o intuito de identificar as suas principais potencialidades. Já a implementação, refere-se aos sistemas necessários ao desenvolvimento do processo de planejamento, tais como: sistemas de informação, sistemas de incentivos, competência operacional (OLIVEIRA, 1998).

A base para um bom planejamento consiste em realizar uma análise econômico-financeira da organização. Com a análise de balanços, por exemplo, pode-se acompanhar a evolução dos negócios, facilitando a tomada de decisão (IUDÍCIBUS, 1998).

Considera-se que o planejamento é imprescindível na gestão empresarial, pois diminui o risco de os gestores serem surpreendidos com imprevistos que comprometam o sucesso da organização. Entretanto, para que o planejamento seja eficaz, é necessário que haja o monitoramento dos objetivos traçados. Nesse sentido, o controle orçamentário poderá indicar a necessidade de revisões no planejamento.

2.2 Controle

Segundo Frezatti (2007) o planejamento e o controle estão estritamente ligados, através do controle é possível acompanhar o desempenho atingido e verificar a proximidade do resultado almejado.

De acordo com Atkinson (2008) controle refere-se aos métodos utilizados para conduzir a empresa no alcance de seus objetivos e envolve cinco fases, são elas:

a) Planejamento: refere-se à elaboração dos objetivos primários e secundários da empresa;

b) Execução: fase de realização dos planos estratégicos;

c) Monitoramento: consiste na verificação de desempenho do sistema;

d) Avaliação: fase em que é realizada uma comparação entre os objetivos estabelecidos e o desempenho atual do sistema, identificando a variação, para apontar as ações corretivas;

Sanvicente e Santos (2006) afirmam que controlar é acompanhar a realização das atividades, comparando o desempenho efetivo com o planejado. Certamente, a função do controle não se resume ao acompanhamento, já que a partir deste são geradas informações relevantes, para que sejam realizadas correções de desempenho alcançado.

Os gestores devem utilizar o controle gerencial para analisar as variações ocorridas entre o planejamento e o que foi efetivamente executado, através da confrontação entre os valores planejados e os valores realizados, com o intuito de verificar a causa dessas distorções.

A realimentação do sistema de planejamento é uma das etapas mais importantes do processo de controle, pois o entendimento das variações ocorridas permite aprimoramento o planejamento (FREZATTI, 2007). A figura 02 mostra esse processo de realimentação.

Figura 02 – Planejamento e controle orçamentário

Fonte: Adaptado de Frezatti, (2007).

Lunkes (2003) divide o acompanhamento do planejamento em três tipos: controle estratégico, controle tático e controle operacional. O primeiro visa manter a empresa na direção das estratégias previamente definidas, através do monitoramento do desempenho em relação às metas orçamentárias. O controle tático realiza o acompanhamento em nível de unidade, com a finalidade de avaliar gestores em níveis intermediários, através de medidas qualitativas e quantitativas. Para Welsch (2007, p. 41) “o controle orçamentário ou controle operacional pode ser entendido como sendo a ação necessária para assegurar a concretização dos objetivos, planos, políticas e padrões estabelecidos”.

De acordo com o que foi mostrado pelos autores, pode-se concluir que o planejamento e controle são essenciais no gerenciamento de uma organização, pois permite que a empresa antecipe eventuais problemas e tome decisões tempestivas, podendo obter mais vantagens em relação às demais.

Planejamento Estratégico

Orçamento

2.3 Orçamento Empresarial

O orçamento funciona como um elo entre o planejamento e o controle. Padoveze (2010) afirma que o orçamento é a ferramenta de controle de todo o processo operacional da organização. Frezatti (2007) o define como o plano financeiro utilizado para executar a estratégia da empresa em determinado período. Atkinson (2008) acrescenta que o orçamento é a expressão quantitativa das entradas e saídas de caixa e determinará se um plano financeiro atingirá as metas organizacionais propostas.

Para Frezatti (2007) o orçamento surge como sequência à montagem do plano estratégico, com a finalidade implementar as decisões previamente estabelecidas, identificando as suas ações mais importantes. Padoveze (2010) acrescenta que o orçamento não se resume a previsão e controle de gastos. Sua principal finalidade é o estabelecimento e coordenação dos objetivos, de forma que todos os setores da empresa trabalhem sinergicamente na maximização dos lucros.

Outra finalidade do orçamento apontada por Leite et al. (2008), é a possibilidade de identificação de problemas e suas respectivas soluções. Como exemplo, tem-se as empresas que fabricam produtos sazonais. Nesses casos, o orçamento deve prever e gerar a informação de que a empresa terá que investir um volume maior de recursos, necessários para financiar a formação dos estoques, em determinado período, e irá recuperar o dinheiro aplicado, somente, na alta estação. Caso seja identificado que a produção não acompanhará o volume de vendas previsto, pode-se avaliar a possibilidade de redução nas vendas ou aumento da capacidade produtiva. Verifica-se, portanto, que o orçamento contribui para que a empresa antecipe eventuais problemas e tenha alternativas que auxiliem o gestor na tomada de decisão.

O êxito na aplicação do conceito de orçamento depende do emprego de fundamentos básicos para sua execução. Welsch (2007) aponta os princípios mais relevantes do orçamento empresarial, conforme Quadro 01:

Quadro 01 – Princípios do orçamento empresarial.

PRINCÍPIOS DESCRIÇÃO

ENVOLVIMENTO ADMINISTRATIVO

Refere-se a colaboração da administração na execução do orçamento, pode ser verificado pelo esforço da direção em atingir os objetivos estabelecidos e em motivar os demais departamentos

ADAPTAÇÃO ORGANIZACIONAL

Trata-se do estabelecimento de condições, tais como definição de responsabilidade e autoridade, que devem ser determinadas para que os objetivos estipulados sejam alcançados

CONTABILIDADE POR ÁREAS DE RESPONSABILIDADE

Esse princípio estabelece que o sistema contábil deve ser organizado de acordo com a estrutura de responsabilidades da empresa

Continuação

Quadro 01 – Princípios do orçamento empresarial.

PRINCÍPIOS DESCRIÇÃO

ORIENTAÇÃO PARA OBJETIVOS

Este princípio envolve a aceitação por parte da administração do conceito de administração por objetivos, ou seja, de que o futuro da empresa, em longo prazo, tenderá a ser favorecido pelo estabelecimento de objetivos

COMUNICAÇÃO

INTEGRAL Para que o orçamento seja executado de forma eficaz é necessário que tanto o superior quanto o subordinado tenham acesso à informação que lhe for necessária para a execução dos planos propostos.

EXPECTATIVAS

REALISTAS O orçamento deve ter como base expectativas realistas. Deve ser evitado o conservadorismo exagerando e o otimismo irracional

OPORTUNIDADE Esse princípio estabelece que deve ser definido o período de execução orçamentária, de forma que o controle orçamentário ocorra no período oportuno

APLICAÇÃO FLEXÍVEL Uma vez o plano elaborado, deve ser seguido por todos e refletir a realidade, sendo flexível a alterações

RECONHECIMENTO DO ESFORÇO

INDIVIDUAL

O sucesso do processo do orçamento depende também da motivação de todos os envolvidos no sistema, para tanto a empresa deve estabelecer políticas que motivem os funcionários

ACOMPANHAMENTO Para que o planejamento seja eficaz é essencial o monitoramento, e controle, verificando variação entre orçado e realizado

Fonte: Adaptado de WELSCH (2007).

Observa-se que os princípios levam em consideração a necessidade estrutural, além de funcionar como uma espécie de lista de verificação para o adequado desenvolvimento e execução do orçamento.

Sanvicente e Santos (2006) apontam diversas vantagens na utilização do orçamento. Dentre as mais relevantes, pode-se citar:

a) O sistema orçamentário é fixado com base em políticas e objetivos concretos. A sistematização do planejamento introduz o hábito de uma análise minuciosa de todos os fatores antes da tomada de decisões importantes. Corroborando com esse pensamento, Frezatti (2007), menciona que o planejamento assegura ao gestor a possibilidade de identificar, antecipadamente, as alternativas mais adequadas e decidir qual delas deverá ser implementada;

b) A integração de diversos orçamentos parciais em um instrumento unificado força todos os membros da administração a realizar planos de acordo com as previsões das unidades da empresa, aumentando o grau de participação dessas unidades na fixação dos objetivos gerais. De acordo com Welsch (2007, p. 40) “[...] a alta administração

inferior, apesar disso, cada nível deve ter responsabilidades de planejamento bem

definidas”;

c) A obrigação dos administradores de quantificar e datar as operações de suas responsabilidades, em vez de se limitarem ao compromisso com metas imprecisas e vagas. Segundo Welsch (2007) a formalização do planejamento exige o estabelecimento e a observância de prazos para a tomada de decisão;

d) Reduz o envolvimento dos altos administradores com as operações diárias, através da delegação de poderes e autoridade que se refletem nos orçamentos das diferentes unidades operacionais;

e) Identifica os pontos de eficiência ou ineficiência no desempenho das unidades da empresa, permitindo o acompanhamento da consecução dos objetivos gerais ou parciais da organização. Welsch (2007) assegura que a utilização do orçamento obriga os gestores a planejar o uso eficiente de mão-de-obra, matéria-prima, instalações e capital. Padoveze (2010) menciona a utilização do orçamento como instrumento de avaliação de desempenho dos gestores e controle dos objetivos setoriais e corporativos;

f) A preparação do orçamento tende melhorar a utilização dos recursos a ela disponíveis. Para Sobanski (1994, p. 17):

O conhecimento da técnica orçamentária permite a visão e o uso de um modelo da empresa, nos quais se consideram as relações entre as prováveis decisões, os eventos futuros, os recursos necessários, as repercussões em cada setor organizacional e os resultados finais esperados.

Apesar das vantagens apresentadas, Welsch (2007) reconhece que existem limitações à implantação de um sistema orçamentário. Uma das barreiras apontadas é que os valores contidos no plano orçamentário são baseados em estimativas, estando assim sujeitos a eventos externos ou internos que podem afetar o processo de previsão. Além disso, o êxito na execução orçamentária depende do envolvimento de todos os níveis da organização. As pessoas precisam estar cientes de suas responsabilidades e convencidos da relevância do orçamento.

Outra limitação citada por Sanvicente e Santos (2006), é o custo do sistema, já que nem todas as empresas possuem recursos necessários para contratar pessoal especializado em supervisão de orçamento. É preciso, portanto, avaliar a necessidade de complexidade do sistema orçamentário de cada empresa e comparar os custos e benefícios do sistema.

gerenciamento, no entanto, deve haver flexibilidade do sistema orçamentário, sempre que necessário.

Segundo Lunkes (2003), a estrutura básica do orçamento é formada a partir de peças orçamentárias, de cada unidade da empresa, e de um conjunto de orçamentos para determinado período. As principais etapas necessárias à elaboração do orçamento são: orçamento de vendas, orçamento de fabricação, orçamento das despesas de vendas e administrativas, projeção dos demonstrativos contábeis, orçamento de investimento, orçamento de caixa.

O Orçamento de Vendas é o item inicial do orçamento empresarial. Welsch (2007) afirma que o plano de vendas é o alicerce do orçamento, pois praticamente todas as outras previsões baseiam-se nas estimativas de vendas.

Para Padoveze (2010) o orçamento de vendas possui, basicamente, os seguintes elementos:

a) Previsão de vendas em quantidade para cada produto; b) Previsão de preços para produtos e seus mercados; c) Identificação dos impostos sobre as vendas; d) Orçamento de vendas em moeda corrente no país.

O orçamento de vendas é determinado após a análise do ambiente interno e externo à organização. Dentre os fatores internos avaliados estão: capacidade produtiva, vendas e marketing. Quanto aos fatores externos busca-se observar o mercado, fatores econômicos e governamentais, disponibilização de material e mão-de-obra, entre outros (LUNKES, 2003).

O Orçamento de Fabricação tem como finalidade assegurar um nível de fabricação suficiente para atender a previsão de venda. De acordo com Welsch (2007), incorporado ao orçamento de fabricação estão:

a) Orçamento de produção: estima a quantidade de bens que devem ser fabricados durante o exercício orçamentário;

b) Orçamento de matérias-primas: envolve as estimativas da necessidade de matéria prima;

c) Orçamento de mão-de-obra: indica a quantidade e custo da mão-de-obra direta; d) Orçamento dos custos indiretos de fabricação: inclui os demais custos de

Segundo Sanvicente e Santos (2006), cabe ao gerente da área de produção a responsabilidade pela elaboração o orçamento de fabricação. No entanto, algumas decisões, que envolve capital e nível de estoque cabem à diretoria.

As despesas administrativas e de vendas compreendem os gastos necessários para o gerenciamento da organização. Conforme Padoveze (2010) o orçamento de despesa consiste em elaborar peças orçamentárias ligada à previsão de despesas departamentais. Para que sejam estimadas corretamente é preciso se realize o orçamento de cada área de responsabilidade, seguindo a hierarquia estabelecida, deve-se seguir a natureza e comportamento dos gastos.

Para Welsch (2007), o objetivo central do orçamento de despesa é identificar como os gatos de cada centro de responsabilidades são influenciados pelo volume de produção, ou trabalho realizado nesse centro.

Após a elaboração de todas as peças orçamentárias, anteriormente mencionadas, inicia-se a elaboração do orçamento geral, determinando o resultado do período. São confrontadas as receitas e despesas previstas para o período. A Demonstração de Resultado do Exercício projetada é elaborada a partir dos orçamentos operacionais: vendas, orçamento de fabricação e de despesas operacionais. Já o Balanço Patrimonial poderá ser evidenciado, na forma de comparabilidade entre o exercício encerrado no ano anterior e o orçado (LUNKES, 2003).

Sanvicente e Santos (2006) acrescentam que após a conclusão das projeções, o diretor orçamentário deve realizar uma análise, utilizando ferramentas de análise financeira, tais como as citadas abaixo.

a) Análise horizontal; b) Análise vertical;

c) Índices operacionais e financeiros; d) Relações de custo, volume e resultado;

e) Participação percentual das despesas por natureza; f) Participação percentual por centro de custo;

Segundo Lunkes (2003) o orçamento de gerenciamento de investimentos é essencial para o desenvolvimento e concretização das metas orçamentárias. Para se tornarem mais competitivas as empresas devem investir recursos em sua capacidade produtiva.

Padoveze (2010) acrescenta que uma das características do orçamento de investimento, é a aplicação de técnicas de alternativas de investimento e de rentabilidade de projetos.

3 BIBLIOMETRIA

3.1 Periódicos Científicos

A pesquisa científica representa um significativo recurso para o desenvolvimento e disseminação do conhecimento. Por ser realizada de acordo com regras definidas e controladas, tem como principal característica a confiabilidade. O caráter científico dos estudos promove o progresso e avanço da ciência, possibilitando que informações de determinadas pesquisas sirvam como base para outras.

Segundo Oliveira (2002) os periódicos têm um papel importante no estímulo à qualidade da pesquisa, além de contribuir para o avanço do conhecimento, através da seleção e divulgação dos trabalhos.

3.2 Bibliometria

A bibliometria vem sendo empregada como ferramenta de averiguação da produção acadêmica. Realizar o levantamento dessas publicações possibilita a identificação das

tendências e da evolução do pensamento científico. Para Braga (1972, p. 10) “as pesquisas no

campo da bibliometria investigam o comportamento do conhecimento e da literatura como

parte dos processos de comunicação”.

Os indicadores bibliométricos são muito utilizados por bibliotecários para a catalogação de obras e autores, com o intuito de que os pesquisadores encontrem com maior facilidade obras relacionadas aos temas por eles pesquisados.

Segundo Araújo (2006) a bibliometria surge a partir da necessidade do estudo e da avaliação das atividades de produção e comunicação científica. Inicialmente, a análise bibliométrica era voltada para mensuração de livros, em que era averiguada a quantidade de edições, quantidade e palavras contidas no livro, espaço ocupado pelos livros. Aos poucos, foi sendo utilizada em outros recursos bibliográficos, tais como artigos, periódicos e outros tipos de documentos. Passou também a averiguar a produtividade dos autores e a analisar as citações.

De acordo com Spinak (1998) a bibliometria é uma disciplina que possui um alcance multidisciplinar, pois procura analisar um dos aspectos mais importantes para a comunidade acadêmica, a produção científica, e compreende:

a) A aplicação de análises estatísticas para averiguar das características de uso e criação de documentos;

c) A aplicação de métodos matemáticos e estatísticos para averiguar a utilização de livros, revistas, ou recursos similares;

d) O estudo quantitativo das unidades físicas publicadas.

Uma das finalidades da bibliometria é a quantificação e categorização dos dados obtidos nos conteúdos das obras analisadas. Geralmente, as informações coletadas são classificadas por assunto, autor, período, meio de publicação, origem das referências, distribuição geográfica dos autores, dentre outros

De acordo com Kobashi e Santos (2008) o estudo bibliométrico tem como objetivo verificar como se comporta uma variável em relação a outra já conhecida, ou seja, bibliometria é uma metodologia de quantificação de produções científicas correlacionadas, realizada através de análise de dados que apresentem as mesmas particularidades.

Guedes e Borshiver (2005) consideram a bibliometria “um conjunto de leis e

princípios empíricos que contribuem para estabelecer os fundamentos teóricos da Ciência da

Informação”, além de ser uma ferramenta estatística que permite mapear e gerar diferentes

indicadores.

Kobashi e Santos (2008) declaram que os indicadores bibliométricos vêm ganhando importância, pois são utilizados como instrumentos para a análise da produção científica e sua relação com o crescimento econômico e social. A realização de estudos com esses indicadores tem sido incentivada por órgãos de fomento a pesquisa, como meio de obter um apanhado geral da produção acadêmica e avaliar a melhor forma de subsidiar tais organizações.

Segundo Araújo (2006) a bibliometria desenvolve-se a partir de três leis empíricas sobre o comportamento da literatura. São elas: a lei de produtividade científica de Lotka, a lei de dispersão do conhecimento científico de Bradford e a lei de freqüência de palavras de Zipf. A Lei de Lotka, criada em 1926, está relacionada à produtividade dos cientistas. De acordo com essa lei, uma grande proporção da literatura científica é produzida por um pequeno número de autores, e um amplo número de pequenos produtores se iguala, em produção, ao reduzido número de grandes produtores (ARAÚJO, 2006).

Para Guedes e Borshiver (2005) a Lei de Lotka considera que alguns pesquisadores, hipoteticamente, com maior prestígio em determinada esfera do conhecimento, produzem um maior número de artigos se comparado a muitos outros pesquisadores, que supostamente possuem menor prestígio.

com a elaboração da lei da dispersão, a Lei de Bradford estabelece que a partir de um conjunto de periódicos em ordem decrescente de produtividade de artigos sobre determinado assunto, pode-se identificar um grupo de artigos mais específicos à temática abordada, e vários outros grupos que têm, praticamente, o mesmo número de artigos, entretanto, são menos específicos (ARAÚJO, 2006).

Guedes e Borshiver (2005) acrescentam que a Lei de Bradford “permite estimar o grau

de relevância de periódicos em determinada área do conhecimento, já que periódicos que produzem o maior número de artigos sobre dado assunto formam um núcleo de periódicos, supostamente de maior qualidade ou relevância para aquela área”.

Segundo Araújo (2006) a Lei de Zipf, também conhecida como a lei do mínimo esforço, formulada em 1949, descreve a relação entre palavras num determinado texto, suficientemente grande, e a ordem de série destas palavras (contagem de palavras em largas amostragens). Zipf observou que havia uma relação entre a frequência que uma dada palavra ocorria e sua posição na lista de palavras ordenadas de acordo com sua freqüência de ocorrência.

A Lei de Zipf é muito utilizada para indexar artigos científicos, pois de acordo com essa lei pode-se averiguar a freqüência de aparecimento de diversas palavras em várias obras, com o intuito de se obter uma lista de termos comuns a determinas disciplinas. Essa lei vem sendo aplicada, inclusive, para identificar estilos distintos de autores, na redação de artigos científicos e tecnológicos (GUEDES E BORSHIVER, 2005).

Para Araújo (2006) a área mais relevante da bibliometria é a analise das citações. De acordo com Forest (1990) a análise de citações pode ser definida como “[...] uma parte da

bibliometria que investiga as relações entre os documentos citantes e os documentos citados

considerados como unidades de análise, no todo ou em suas diversas partes [...]”.

3.3 Pesquisas Anteriores

Alguns estudos apresentados, a seguir, realizaram estudos bibliográficos sobre contabilidade e orçamento empresarial.

indícios de uma distribuição mais homogênea na autoria, se comparada aos demais veículos estudados.

Theóphilo e Iudícibus (2005) desenvolveram uma crítica epistemológica, enfocando a produção científica em contabilidade no país, no período de 1994 a 2003. Foram analisadas 238 obras, sendo 178 teses e dissertações, 26 artigos do periódico Revista Contabilidade e

Finanças, e 34 trabalhos do Congresso: “Encontro de Associação Nacional dos Programas de Pós-Graduação em Administração – ENANPAD”.Os resultados apontam que no intervalo de

1994 a 1998, os estudos teóricos eram predominantes, representando 75% do total dos trabalhos. Já no período de 1999 a 2003, o percentual de trabalhos teórico-empíricos, passou a ser maior do que estudos teóricos, atingindo 64% do total.

Leite et al. (2008) realizaram uma pesquisa acerca da produção científica sobre a temática de orçamento nos Programas de Pós-graduação stricto sensu em Ciências Contábeis. Averiguaram que, do total de 1.257 dissertações produzidas, apenas 27 dissertações abordam o tema orçamento, sendo que, apenas 16 tratam especificamente de orçamento empresarial, as outras 11 tratam de orçamento público. Quanto às teses, das 112 encontradas, apenas 1 aborda o orçamento na área pública. Os resultados mostram que a temática orçamento empresarial é pouco investigada, as abordagens mais utilizadas são estudos sobre a aplicação do orçamento nas empresas, mais precisamente em estudos de casos únicos.

Lunkes (2011) analisaram os temas, métodos de pesquisa aplicadas e as características específicas das revistas, artigos, autores e das citações das publicações sobre orçamento nas revistas de contabilidade da Espanha. Dentre os principais resultados pode-se citar a baixa citação das publicações, predominância da literatura norte americana e as principais contribuições são os estudos sobre controle orçamentário e as aplicações práticas em organizações.

referências bibliográficas que se destacam são de origem nacional, em que há grande predominância de livros utilizados como referência nos artigos publicados, apresentando 51%, seguidos de periódicos, 31%; observou-se que 55% das referências utilizadas são obras cuja edição está entre os anos de 2001 e 2009.

4 PRODUÇÃO CIENTÍFICA DO TEMA ORÇAMENTO EMPRESARIAL

4.1 Aspectos Metodológicos

Considerando o objetivo estabelecido, a pesquisa classifica-se como descritiva, pois descreve as características do objeto estudado. De acordo Gil (2008) a pesquisa descritiva tem como finalidade primordial descrever as características de determinada população ou fenômeno ou o estabelecimento de relações entre as variáveis.

Quanto à abordagem do problema utiliza-se uma combinação de metodologias quantitativas e qualitativas, uma vez que busca quantificar e analisar os estudos que discorram sobre orçamento empresarial. Na visão de Richardson (1999) a pesquisa quantitativa caracteriza-se pelo emprego da quantificação dede a coleta das informações até a análise final por meio de técnicas estatísticas, independente de sua complexidade. Já a qualitativa tem como finalidade analisar a interação de certas variáveis.

O método dedutivo é a base lógica de investigação da pesquisa. Segundo Gil (2008) esse método permite que se obtenha uma conclusão específica a partir de uma premissa maior. Outra característica da pesquisa é que seu desenvolvimento está centrado em um único assunto, orçamento empresarial, sendo, portanto, considerada monográfica. De acordo com Gil (2008) o método monográfico parte do princípio de que o estudo de um caso em profundidade pode ser considerado representativo de muitos outros.

Em relação aos procedimentos considera-se, simultaneamente, bibliográfica e documental, pois além de utilizar artigos publicados nos periódicos brasileiros de contabilidade e administração, está fundamentada em material bibliográfico. Marconi e Lakatos (2007) afirmam que a pesquisa bibliográfica realiza um apanhado dos principais trabalhos já realizados relacionados ao tema, e a documental é caracterizada por possuir como principal fonte de dados documentos.

4.2 Universo de estudo

O universo de estudo é composto por artigos publicados nos periódicos nacionais de contabilidade e administração; classificados pelo webqualis da Coordenação de Aperfeiçoamento de Pessoal de Nível Superior. Para a seleção dos periódicos considerou-se

período estabelecido. O Quadro 02 mostra as revistas que realizaram publicações sobre o assunto. É definido um horizonte temporal de 10 anos, período aceitável para se avaliar a evolução e tendências da produção científica.

Quadro 02 – Lista de periódicos

Revistas Estratificação

1 Administração de Empresas em Revista C

2 Contabilidade Vista & Revista B1

3 Contabilidade, Gestão e Governança B2

4 Enfoque Reflexão Contábil B2

5 Pensar Contábil B3

6 RAC. Revista de administração contemporânea A2

7 RACE Revista de Administração, Contabilidade e Economia B4

8 RAE Revista de Administração de Empresas A2

9 RAI Revista de Administração e Inovação B1

10 Revista Brasileira de Administração Pública e de Empresas C

11 Revista Catarinense da Ciência Contábil B4

12 Revista Contabilidade & Finanças (Online) A2

13 Revista Contemporânea de Contabilidade (UFSC) B3

14 Revista de Administração (FEA-USP) B1

15 Revista de Ciências da Administração (CADUFSC) B1

16 Revista de Contabilidade da UFBA B4

17 Revista de Contabilidade e Organizações B1

18 Revista de Informação Contábil (UFPE) B3

19 Revista Pensamento Contemporâneo em Administração (UFF) B3

20 Revista Universo Contábil B1

21 Sociedade, Contabilidade e Gestão (UFRJ) B3

Fonte: Elaborado pelo autor (2013)

Quanto aos artigos, foram selecionados os que apresentavam os termos “orçamento”, “budget”, no título, resumo ou palavras-chave. A identificação do assunto foi realizada manualmente, através da leitura do resumo e, quando necessário a análise do artigo na íntegra, resultando em 43 artigos. Não foram incluídos artigos relacionados com notas de pesquisa, entrevistas, jornais e editoriais.

4.3 Análise de Resultados

4.3.1 Artigos Orçamento Empresarial

tratavam de orçamento empresarial. A Tabela 01 exibe a quantidade de publicações por revista.

Tabela 01 – Resultado das revistas selecionadas

Revistas Estratificação Área Artigos %

RAC. Revista de administração contemporânea A2

Administração

2 5%

RAI Revista de Administração e Inovação B1 1 2%

Revista Brasileira de Administração Pública e de

Empresas C 1 2%

Revista de Administração (FEA-USP) B1 1 2%

Revista Pensamento Contemporâneo em

Administração (UFF) B3 1 2%

Administração de Empresas em Revista C 1 2%

RAE Revista de Administração de Empresas A2 4 9%

Revista de Ciências da Administração (CADUFSC) B1 1 2%

Contabilidade, Gestão e Governança B2

Administração/ Contabilidade

4 9%

RACE Revista de Administração, Contabilidade e

Economia B4 1 2%

Sociedade, Contabilidade e Gestão (UFRJ) B3 1 2%

Contabilidade Vista & Revista B1

Contabilidade

5 12%

Enfoque Reflexão Contábil B2 1 2%

Pensar Contábil B3 2 5%

Revista Catarinense da Ciência Contábil B4 3 7%

Revista Contemporânea de Contabilidade (UFSC) B3 3 7%

Revista de Contabilidade da UFBA B4 1 2%

Revista de Contabilidade e Organizações B1 2 5%

Revista de Informação Contábil (UFPE) B3 2 5%

Revista Universo Contábil B1 4 9%

Revista Contabilidade & Finanças (Online) A2 2 5%

Total 43 100%

Fonte: Elaborado pelo autor (2013).

Observa-se que o periódico Contabilidade Vista & Revista tem o maior número de publicações, possivelmente, em virtude de produzirem textos, enfocando a contabilidade, seus contextos sócio-econômicos e empresariais, e abordar assuntos relacionados à Contabilidade Gerencial, conforme informado na página do periódico (Contabilidade Vista & Revista).

Em relação ao âmbito de estudo, observa-se que os periódicos de contabilidade têm o maior número de publicações sobre orçamento empresarial, 58%, conforme Tabela 02.

Tabela 02 – Quantidade de artigos por área da revista

Área Artigos %

Administração 12 28%

Contabilidade 25 58%

Administração/Contabilidade 6 14%

Total 43 100%

Verifica-se que a evolução temporal das publicações apresenta oscilações. O gráfico 01 mostra dois picos, o ano de 2007, com 7 artigos e 2012 com 11 artigos. Nota-se um crescimento no número de publicações entre os anos de 2008 a 2012, identificando uma possível evolução da produção científica sobre orçamento nos últimos anos.

Gráfico 01 – Publicações sobre orçamento empresarial, no período de 2003 a 2012.

Fonte: Elaborado pelo autor (2013).

4.3.2 Subdivisão temática

Com o intuito de analisar a temática orçamento empresarial nas publicações, buscou-se analisar as principais abordagens adotadas nos artigos que versam sobre orçamento empresarial. Para tanto, levou-se em consideração os tópicos abordados em diversas obras sobre Planejamento e Orçamento Empresarial (WELSCH, 2007, FREZATTI, 2007, PADOVEZE, 2010, LUNKES, 2011). O Quadro 03 apresenta o escopo de cada subárea.

Quadro 03 – Subdivisão Temática

Temática Escopo

Elaboração do orçamento Envolve assuntos relacionados à preparação de peças orçamentárias.

Estudos e práticas de orçamento Compreende estudos sobre orçamento e sua aplicação em empresas, bem como o levantamento de dados acerca da utilização do sistema orçamentário.

Integração com o planejamento Envolve pesquisas sobre a correlação entre orçamento e planejamento.

Orçamento de capital ou

investimento Abrange estudos sobre decisões de investimento e métodos de análise de investimentos.

Vantagens e limitações Incluem estudos sobre os benefícios da utilização do sistema orçamentário e as deficiências decorrentes de sua aplicação.

Fonte: Elaborado pelo autor (2013).

0 2 4 6 8 10 12

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Orçamento Empresarial

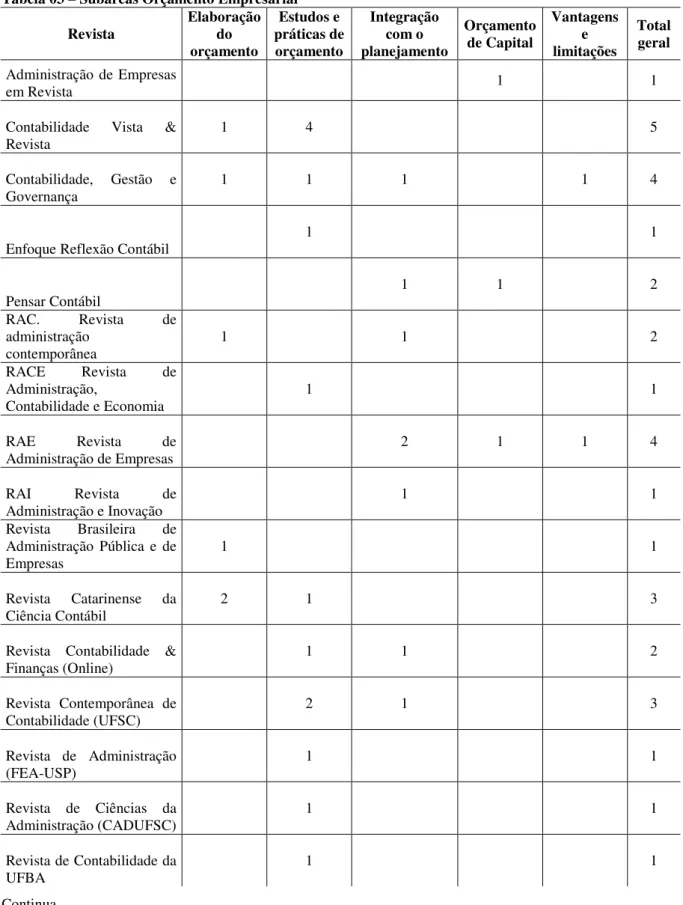

Os resultados mostram predominância de artigos relacionados à aplicação do orçamento. Verifica-se que 60% das pesquisas tratam da elaboração ou da utilização do sistema orçamentário. A Tabela 03 mostra a classificação temática dos artigos.

Tabela 03 – Subáreas Orçamento Empresarial

Revista Elaboração do orçamento Estudos e práticas de orçamento Integração com o planejamento Orçamento de Capital Vantagens e limitações Total geral

Administração de Empresas

em Revista 1 1

Contabilidade Vista &

Revista 1 4 5

Contabilidade, Gestão e

Governança 1 1 1 1 4

Enfoque Reflexão Contábil 1 1

Pensar Contábil 1 1 2

RAC. Revista de

administração

contemporânea 1 1 2

RACE Revista de

Administração,

Contabilidade e Economia 1 1

RAE Revista de

Administração de Empresas 2 1 1 4

RAI Revista de

Administração e Inovação 1 1

Revista Brasileira de Administração Pública e de

Empresas 1 1

Revista Catarinense da

Ciência Contábil 2 1 3

Revista Contabilidade &

Finanças (Online) 1 1 2

Revista Contemporânea de

Contabilidade (UFSC) 2 1 3

Revista de Administração

(FEA-USP) 1 1

Revista de Ciências da

Administração (CADUFSC) 1 1

Revista de Contabilidade da

UFBA 1 1

Continuação

Tabela 03 – Subáreas Orçamento Empresarial

Revista Elaboração do orçamento Estudos e práticas de orçamento Integração com o planejamento Orçamento de Capital Vantagens e limitações Total geral

Revista de Contabilidade e

Organizações 2 2

Revista de Informação Contábil (UFPE)

2 2

Revista Pensamento

Contemporâneo em

Administração (UFF) 1 1

Revista Universo Contábil

2 1 1 4

Sociedade, Contabilidade e

Gestão (UFRJ) 1 1

Total geral 7 19 10 4 3 43

Total % 16% 44% 23% 9% 7% 100%

Fonte: Elaborado pelo autor (2013).

4.3.3 Perfil dos autores

As pesquisas bibliométricas buscam avaliar a evolução da produção cientifica. Para tanto, são averiguadas diversas características das obras e de seus autores. Uma das propostas do presente estudo é a análise do perfil dos autores.

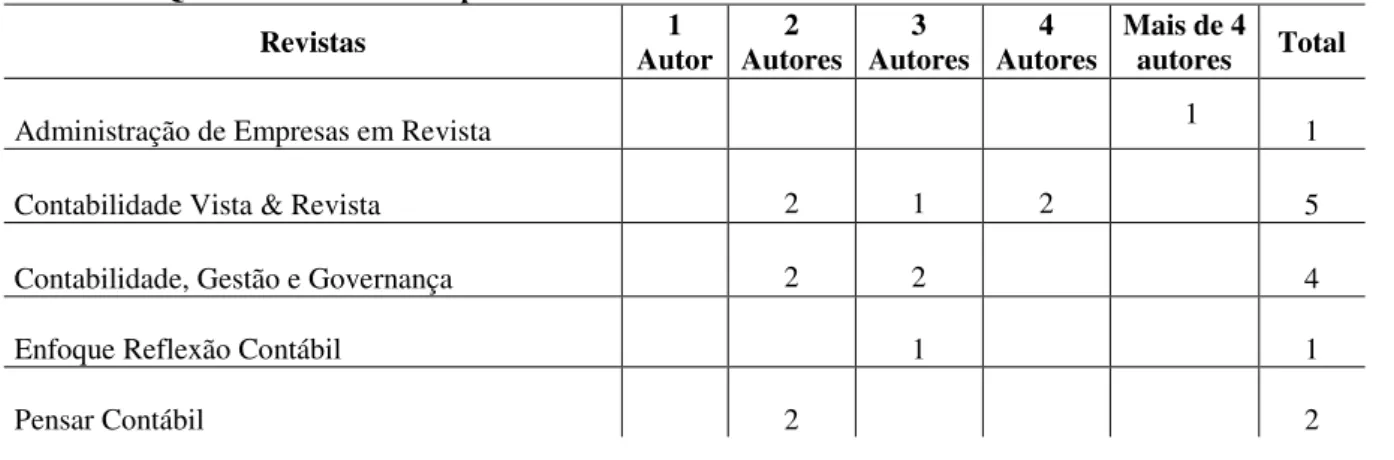

A Tabela 04 exibe a quantificação da prática de pesquisas coletivas e individuais. Observa-se predomínio de investigações coletivas, já que mais de 90% dos artigos foram produzidos por mais de um autor.

Tabela 04 – Quantidade de autores por obra

Revistas Autor 1 Autores 2 Autores 3 Autores 4 Mais de 4 autores Total

Administração de Empresas em Revista 1 1

Contabilidade Vista & Revista

2 1 2 5

Contabilidade, Gestão e Governança

2 2 4

Enfoque Reflexão Contábil 1 1

Pensar Contábil 2 2

Continuação

Tabela 04 – Quantidade de autores por obra

Revistas Autor 1 Autores 2 Autores 3 Autores 4 Mais de 4 autores Total

RAC. Revista de administração contemporânea 1 1 2

RACE Revista de Administração, Contabilidade

e Economia

1 1

RAE Revista de Administração de Empresas 2 1 1 4

RAI Revista de Administração e Inovação 1 1

Revista Brasileira de Administração Pública e de

Empresas 1 1

Revista Catarinense da Ciência Contábil

2 1

3

Revista Contabilidade & Finanças (Online) 1 1 2 Revista Contemporânea de Contabilidade

(UFSC) 2 1 3

Revista de Administração (FEA-USP) 1 1

Revista de Ciências da Administração

(CADUFSC) 1 1

Revista de Contabilidade da UFBA

1

1

Revista de Contabilidade e Organizações 1 1 2

Revista de Informação Contábil (UFPE) 1 1 2 Revista Pensamento Contemporâneo em

Administração (UFF)

1

1

Revista Universo Contábil 2 2 4

Sociedade, Contabilidade e Gestão (UFRJ) 1 1

Total 4 15 13 6 5 43

Total em % 9% 35% 30% 14% 12% 100%

Fonte: Elaborado pelo autor (2013).

No estudo realizado por Moura, Dallabona e Lavarda (2012), na temática orçamento, dos 116 artigos sobre orçamento, 92% foram feitos em co-autoria. Os resultados coadunam com os encontrados na presente pesquisa, demonstrando predominância de pesquisas realizadas em parceria.

Tabela 05 – Quantidade de artigos publicados por autor

N° de contribuições por autor N° de Autores % de autores

1 81 87%

2 9 10%

3 1 1%

4 1 1%

7 1 1%

Total 93 100%

Fonte: Elaborado pelo autor (2013).

Com relação ao gênero dos autores, a Tabela 07 mostra que, dos 123 autores, 73% são do sexo masculino. Dentre as 21 revistas, 4 tiveram publicações realizadas, exclusivamente, por homens. Em apenas três periódicos predomina a produção científica por autores do sexo feminino.

Tabela 06 – Gênero dos autores

Revistas Feminino % Masculino % Total geral

Administração de Empresas em Revista 1 20% 4 80% 5

Contabilidade Vista & Revista 3 20% 12 80% 15

Contabilidade, Gestão e Governança 1 10% 9 90% 10

Enfoque Reflexão Contábil 2 67% 1 33% 3

Pensar Contábil 1 25% 3 75% 4

RAC. Revista de administração contemporânea 2 29% 5 71% 7

RACE Revista de Administração, Contabilidade e

Economia - 0% 3 100% 3

RAE Revista de Administração de Empresas 2 29% 5 71% 7

RAI Revista de Administração e Inovação 2 50% 2 50% 4

Revista Brasileira de Administração Pública e de

Empresas 1 25% 3 75% 4

Revista Catarinense da Ciência Contábil 5 50% 5 50% 10

Revista Contabilidade & Finanças (Online) 4 80% 1 20% 5

Revista Contemporânea de Contabilidade (UFSC) 2 29% 5 71% 7

Revista de Administração (FEA-USP) 1 20% 4 80% 5

Revista de Ciências da Administração (CADUFSC) 1 33% 2 67% 3

Revista de Contabilidade da UFBA 2 67% 1 33% 3

Revista de Contabilidade e Organizações 1 33% 2 67% 3

Continuação

Tabela 06 – Gênero dos autores

Revistas Feminino % Masculino % Total geral

Revista de Informação Contábil (UFPE) - 0% 7 100% 7

Revista Pensamento Contemporâneo em

Administração (UFF) - 0% 3 100% 3

Revista Universo Contábil 2 20% 8 80% 10

Sociedade, Contabilidade e Gestão (UFRJ) - 0% 5 100% 5

Total 33 27% 90 73% 123

Fonte: Elaborado pelo autor (2013).

4.3.4 Características das fontes bibliográficas dos artigos

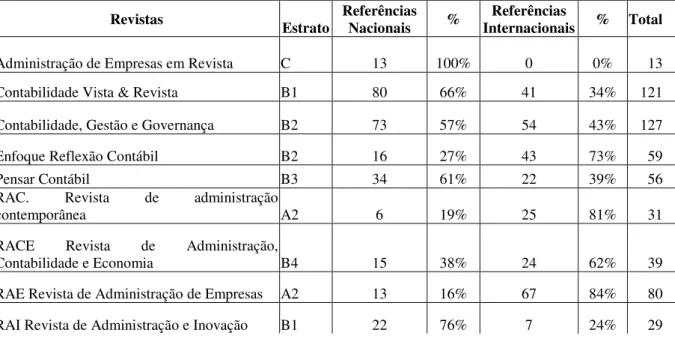

O critério para a classificação das referências em nacionais ou internacionais considerou fato de ser publicado no país. Os resultados mostram que das 1.339 referências utilizadas nos artigos selecionados, 55% são de origem internacional, demonstrando um alto emprego da literatura estrangeira, conforme Tabela 07.

Observa-se ainda, que pode haver uma relação entre a quantidade de referências internacionais utilizadas e a qualidade do periódico. Como exemplo, pode-se citar o periódico

“Administração de Empresas em Revista”, que está classificado no estrato C e tem o menor

número de referências internacionais. Por outro lado, a Revista “Universo contábil”, por

exemplo, classificada no estrato B1, conta com 73% de suas referências oriundas de publicações internacionais.

Tabela 07 - Origem das referências

Revistas Estrato Referências Nacionais % Internacionais Referências % Total

Administração de Empresas em Revista C 13 100% 0 0% 13

Contabilidade Vista & Revista B1 80 66% 41 34% 121

Contabilidade, Gestão e Governança B2 73 57% 54 43% 127

Enfoque Reflexão Contábil B2 16 27% 43 73% 59

Pensar Contábil B3 34 61% 22 39% 56

RAC. Revista de administração

contemporânea A2 6 19% 25 81% 31

RACE Revista de Administração,

Contabilidade e Economia B4 15 38% 24 62% 39

RAE Revista de Administração de Empresas A2 13 16% 67 84% 80

RAI Revista de Administração e Inovação B1 22 76% 7 24% 29

Continuação

Tabela 07 - Origem das referências

Revistas Estrato Referências Nacionais % Internacionais Referências % Total

Revista Brasileira de Administração Pública e

de Empresas C 4 5% 79 95% 83

Revista Catarinense da Ciência Contábil B4 60 98% 1 2% 61

Revista Contabilidade & Finanças (Online) A2 28 53% 25 47% 53

Revista Contemporânea de Contabilidade

(UFSC) B3 47 64% 27 36% 74

Revista de Administração (FEA-USP) B1 14 24% 44 76% 58

Revista de Ciências da Administração

(CADUFSC) B1 14 88% 2 13% 16

Revista de Contabilidade da UFBA B4 17 100% 0 0% 17

Revista de Contabilidade e Organizações B1 11 13% 76 87% 87

Revista de Informação Contábil (UFPE) B3 44 70% 19 30% 63

Revista Pensamento Contemporâneo em

Administração (UFF) B3 15 65% 8 35% 23

Revista Universo Contábil B1 62 27% 166 73% 228

Sociedade, Contabilidade e Gestão (UFRJ) B3 9 43% 12 57% 21

Total 597 45% 742 55% 1.339

Fonte: Elaborado pelo autor (2013).

A Tabela 08 apresenta as fontes de referências utilizadas pelos artigos analisados. A categoria de leis inclui decretos, normas, regulamentos, instruções normativas, entre outros.

Tabela 08 – Fonte das referências

Revistas Tese Dissertação Congresso Livros Periódicos Lei Sites

Administração de Empresas em Revista - - - 9 1 - 3

Contabilidade Vista & Revista - 2 10 50 53 - 6

Contabilidade, Gestão e Governança 5 3 18 44 54 1 2

Enfoque Reflexão Contábil 1 - - 29 29 - -

Pensar Contábil 2 2 32 19 1

RAC. Revista de administração

contemporânea - - - 15 16 - -

RACE Revista de Administração,

Contabilidade e Economia - 3 6 13 16 - 1

RAE Revista de Administração de

Empresas 1 1 6 20 51 - 1

Continuação

Tabela 08 – Fonte das referências

Revistas Tese Dissertação Congresso Livros Periódicos Lei Sites

RAI Revista de Administração e

Inovação 4 6 9 10

Revista Brasileira de Administração

Pública e de Empresas 1 - 2 13 65 - 2

Revista Catarinense da Ciência Contábil 1 1 6 44 4 5 -

Revista Contabilidade & Finanças

(Online) 44 7 - 2

Revista Contemporânea de

Contabilidade (UFSC) - 2 2 43 25 1 1

Revista de Administração (FEA-USP) 1 2 2 21 30 1 1

Revista de Ciências da Administração

(CADUFSC) - - - 14 2 - -

Revista de Contabilidade da UFBA - - - 15 2 - -

Revista de Contabilidade e

Organizações 3 - 1 21 62 - -

Revista de Informação Contábil (UFPE) 3 6 7 31 16 - -

Revista Pensamento Contemporâneo

em Administração (UFF) 1 1 1 3 14 3

Revista Universo Contábil 2 3 1 76 144 - 2

Sociedade, Contabilidade e Gestão

(UFRJ) - 1 1 16 3 - -

Total 21 29 71 562 623 8 25

Total em % 2% 2% 5% 42% 47% 1% 2%

Fonte: Elaborado pelo autor (2013).

Os resultados mostram que 89% das referências são oriundas de periódicos e livros. Na pesquisa realizada por Leite Filho (2006), sobre a produtividade científica dos autores em anais de congressos e periódicos na área de contabilidade, verificou-se que o tipo de citação mais utilizada foram livros (40%), seguida de artigos de periódicos (23%).

5 CONCLUSÃO

A pesquisa teve como objetivo analisar as características dos artigos publicados sobre Orçamento Empresarial nos periódicos brasileiros de contabilidade e administração, no período de 2003 a 2012, com o intuito de apresentar a evolução das pesquisas sobre esse assunto, identificando o perfil dessas publicações. Para tanto, foram selecionados e analisados

43 artigos, que continham a palavra “orçamento” ou “budget”, no título, resumo ou nas

palavras-chave.

O trabalho atingiu seus objetivos específicos na medida em que conceitua e contextualiza o sistema orçamentário, detalhando o ciclo administrativo: planejamento, execução e controle, além de apontar as vantagens e limitações na utilização do orçamento. Além disso, foram analisadas as características dos artigos, relacionadas ao tema, tais como: abordagens mais utilizadas, evolução das pesquisas sobre Orçamento Empresarial, perfil dos autores e características das referências.

Os resultados revelam que os periódicos de contabilidade são os que possuem o maior número de artigos publicados sobre o tema Orçamento Empresarial, se comparado aos periódicos de administração.

Verificou-se ainda, certa sazonalidade nas publicações sobre o assunto, já que a evolução temporal dessas obras apresenta dois picos, o ano de 2007, com 7 artigos e 2012 com 9 artigos. As publicações aumentaram de 2008 a 2012, porém de 2012 a 2013 houve um decréscimo.

Quanto à abordagem, há predominância do enfoque pragmático dado ao orçamento, já que 44% dos artigos selecionados tratam de pesquisas sobre orçamento e sua aplicação em empresas, bem como o levantamento de dados acerca da utilização do sistema orçamentário. Outro destaque é o amplo número de estudos sobre alinhamento entre o planejamento e processo orçamentário, que totaliza 23%.

Entre os estudos publicados no período, 91% foram feitos em coautoria, e a colaboração entre dois autores é a forma mais freqüente de autoria entre os estudos encontrados, 35%. Resultado semelhante ao obtido por Moura, Dallabona e Lavarda (2012), pois verificaram que, dos 116 artigos analisados, 107 são produzidos em parceria, sendo que 36,21% envolvem dois autores.

Em relação ao gênero, predomina a produção científica realizada por autores do sexo masculino, dos 123 autores 73% são homens, assim como se observa na pesquisa realizada por Leite Filho (2006).

Os resultados mostram que há um alto emprego da literatura estrangeira, já que 55% das referências são de origem internacional. A Revista Universo contábil possui o maior número de referências, um total de 228, dessas referências, 73% são internacionais.

Quanto à fonte das referências, 89% são oriundas de periódicos e livros. Leite Filho (2006) também verificou que os autores têm enfatizado o uso de livros (40%), seguidos de artigos periódicos com 23%.

Embora o estudo possua restrições, representa a evolução do tema nos periódicos nacionais de contabilidade e administração, e reflete a tendência das atuais pesquisas sobre o assunto, contribuindo para a continuidade da produção acadêmica.

Como essa pesquisa se desenvolveu com base na seleção de artigos que continham os

termos “orçamento” ou “budget” no título, resumo ou palavras-chave, é possível existir trabalhos que discorram sobre o assunto, mas que deixaram de ser selecionados em função dos referidos termos não terem sido encontrados.