T338.5

F938izyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA T

N.Cham. T338 5 F938i T

Autor: Freitas, Tiaraju AI

Título: lrnperfeicoes de mercado e

11111111111111111111111111111111111111111111111111 01551272 Ac.598:9 UFCE-BCME

IMPERFEIÇÕES DE MERCADO E DESEQUILíBRIOS REGIONAIS DO SISTEMA FINANCEIRO NO BRASIL APÓS O PLANO REAL

3

g•

S

'\ "3

-V

q:,

'l

Iv

FORTALEZA - CEARÁ

TIARAJÚ ALVES DEzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAFREI TASQPONMLKJIHGFEDCBA

I l . C , . M I 1 -

alBLIOTI!C

IMPERFEiÇÕES DE MERCADO E DESEQUILíBRIOS REGIONAIS DO SISTEMA FINANCEIRO NO BRASIL APÓS O PLANO REAL

Dissertação de mestrado apresentada ao

curso de pós-graduação em economia da

Universidade Federal do Ceará

CAEN/UFC, como requisito parcial para

obtenção do título de mestre em economia.

Área de concentração: teoria econômica

ORIENTADOR:

Prof. Dr. PAULO DE MELO JORGE NETO

Ceará, e encontra-se à disposição dos interessados na biblioteca do curso de

mestrado em economia da referida universidade.

A citação de qualquer trecho desta dissertação é permitida, desde que seja

feita em conformidade com as normas científicas.

Tiarajú Alves de Freitas

Dissertação aprovada em 21 de agosto de 2001edcbaZYXWVUTSRQPONMLKJIHGFEDCBA

9 0 ,)

c

C

~ /J 'J .

Prof. Dr. Paulo de Meio Jorge Neto

Orientador

+-«.

"">

''v'--~

Prof. Dr. Marcos Holanda

Membro da banca examinadora

~~

.,....--==--...

--

~

Prof. Dr. Paulo César de Sousa Batista

°esodsa eL/U!W

'eJpuexaltt ~ OL/leqe.JJ aJsa O:J!paazyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAciclo de um curso de mestrado é breve quando comparado com o nível de graduação. Os conteúdos ministrados e a dedicação aos estudos porém, éexponencialmente maior. Se fosse buscar alguns sinônimos para qualificar o

mestrado que fiz, as primeiras palavras que surgem em minha mente são:

conhecimento, dedicação, aprendizado e amizade. Estas palavras estão presentes

na minha família e nas pessoas que convivi no mestrado de economia.

Para minha esposa, Alexandra, o que posso dizer. Eu sei que os momentos

que passamos afastados não estavam nos nossos planos, mas o meu amor

permaneceu e não se ausentou um minuto de ti. Tua presença e apoio, mesmo

longe, ajudou-me a conquistar esta importante etapa no meu desenvolvimento

profissional. Obrigado meu amor.

Para meus pais, agradeço por todo empenho em meu aprendizado. Esta

conquista também é de vocês. Obrigado por todo carinho e amor sempre presentes

em minha educação.

Quanto ao mestrado propriamente dito, as disciplinas que eu fiz vieram

preencher uma lacuna teórica para o meu prosseguimento profissional e acadêmico.

Fui ganhando conhecimento teórico sobre economia e na etapa da dissertação pude

aplicar parte deste conhecimento usando de teoria econômica e de instrumentos

econométricos. Agradeço aos professores: Paulo Neto, Flávio Ataliba, Émersom

Marinho, Kairat Mynbaev, Ronaldo Arraes e Pichai Chumvichitra, que passaram um

pouco de seus conhecimentos e colaboraram para a formação que tenho hoje.

Aos funcionários desta casa: as bibliotecárias Mônica, Regina e Maria do

Carmo; as funcionárias Carmen, Jô, Joélia, Márcia; os queridos Cléber, Fázia e Bibi,

meu muito obrigado pelo carinho sempre presente de todos vocês. Vou sentir muita

falta da companhia dos amigos.

Ao meu orientador, professor Paulo Neto, o que posso dizer. Um estranho

batendo sua porta pedindo para montar um projeto antes mesmo do início das aulas.

Um dos chavões muito utilizado na nossa cultura é "a primeira impressão é que fica."

em conjunto, auxiliando um novo aprendiz na carreira acadêmica de pesquisa.

Espero ter a oportunidade de realizar novos trabalhos ao seu lado.

Quantos amigos o leitor acha possível encontrar em um espaço de um ano e

cinco meses. Pergunta complicada de responder não é mesmo? Este é o segundo

presente que ganhei, tirando o mestrado. Tenho em Fortaleza um grupo de amigos

que estarão comigo acompanhando-me durante toda minha vida. Hoje o que faz o

meu coração sentir um pouco de tristeza, é a consciência de que não estaremos

mais tão próximos. Almir, Adérson, Henrique, Marcelo, Airton e Calina. Vocês

representam muito na minha vida e espero encontrá-Ios muitas vezes pelos

caminhos da vida.

Aos demais colegas agradeço pela companhia e pela amizade sincera que

cultivamos. Que nos encontremos nos eventos econômicos brasileiros e

internacionais colaborando para

7.

avanço do entendimento da questão econômicaem prol do ser humano.

Por fim, tenho mais dois tipos de agradecimentos. O primeiro, financeiro,

fornecido pela Funcap e Cnpq. O segundo, referente aos dados utilizados nesta

dissertação. A famosa dificuldade da obtenção dos dados sempre presente na vida

de um pesquisador brasileiro foi eliminada através de uma pessoa do Ministério do

Páginas

RESUMO ix

ABSTRACT x

LISTA DE FIGURAS, GRÁFICOS E TABELAS xi

INTRODUÇÃO 13

CAPíTULO I-INTERMEDIAÇÃO FINANCEIRA E FALHAS DE MERCADO 16

1.1 - Racionamento de crédito .24

1.2 - Financiamento e desenvolvimento econômico. 26

1.2.1 - Fontes de financiamento .26

1.2.2 - Financiamento das indústrias nos países desenvolvidos 29

í'

1.2.3 - Financiamento das indústrias nos países em

desenvolvimento 30

1.3 - Financiamento e desenvolvimento regional 34

1.3.1 - As proposições de Greenwald et ai (1993) 35

CAPíTULO 11- CRÉDITO E EMPREGO NO BRASil 43

2.1 - Sistema financeiro na década de 90 43

2.2 - Evolução e modelagem do emprego e do crédito no Brasil 49

2.2.1 - Emprego e crédito bancário .49

2.2.1.1 - Evolução dos dados .49

2.2.1.1.1 - Sobre o emprego 51

2.2.1.1.2 - Sobre o crédito e depósitoszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAà vista 54 2.2.1.1.3 - Evidência empírica 64

CAPíTULO 111- IMPERFEiÇÕES DOS MERCADOS

FINANCEIROS REGIONAIS 69

3.1 - Abordagem do mercado de trabalho 69

3.1.1 - Imperfeições dos mercados regionais de

crédito no Brasil 69

3.1.2 - Evidência empírica 73

·I,zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

68 SOX3NV'QPONMLKJIHGFEDCBA

S 8 SV'81::1yCl801l818 SV'18N:;JCl3::13C1

Este trabalho analisa a ocorrência de imperfeição no mercado de crédito

""egionalno Brasil para o período de estabilização após julho de 1994. O estudo está

aseado na noção de que o fluxo de capital entre as regiões de um país é imperfeito

evido ao problema de assimetria de informação. Para estabelecer o padrão de

. perfeição regional dos mercados financeiros, este trabalho verifica inicialmente a

alidade do modelo proposto por Greenwald et ai (1993), incluindo a seguir

informações financeiras locais. Os resultados indicam a existência de imperfeição no

ABSTRACTzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

This study discusses the degree of imperfection in Brazilian regional credit

market after July of 1994. The research is based on the notion that capital flow

among regions inside a country is imperfect due to the asymmetric information

problem. To establish the degree of market imperfection, this paper considers the

approach by Greenwald et ai (1993) and the analysis with local financial information.

Páginas

Equilíbrio no mercado de crédito com e sem racionamento 25

Países desenvolvidos - Financiamento líquido médio de

empresas não-financeiras - 1970-1985 .29

Figura 1.3 Países em desenvolvimento - Financiamento do crescimento

de empresas industriais em média percentual-1980-1991 31

Figura 1.4 Fontes de financiamento de empresas industriais em países

desenvolvidos (1980:1996) e em desenvolvimento (1980:1991) 32

Fronteira de risco retomo para os emprestadores 37

Po;tfólio ótimo do emprestador com racionamento de crédito 38

I'

Portfólio de empréstimo ótimo com racionamento de crédito 40

Portfólio de empréstimo ótimo - múltiplos tipos de tomadores de

empréstimozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

U

alto representa os piores pedidos de empréstimo) ...41Indicadores comparativos dos sistemas financeiros mundiais .47

Volume médio diário negociado na Bovespa (x US$ 1.000,00) .48

Emprego na indústria manufatureira no Brasil por região

-set/1994 a dez/2000 : 51

Gráfico 2.2 Participação do emprego das regiões brasileiras - 1991:2000 52

Gráficos 2.3 Participação do emprego das regiões brasileiras -1991 :1994 e

1995:2000 53

Gráficos 2.4 Participação do emprego em cada região brasileira - 1991:2000 ..53

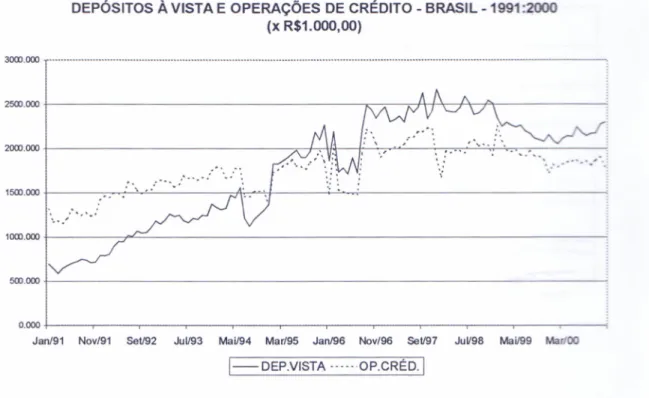

Gráfico 2.5 DepósitoszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAà vista e operações de crédito Brasil

-1991:2000 (x R$1.000,OO) 55

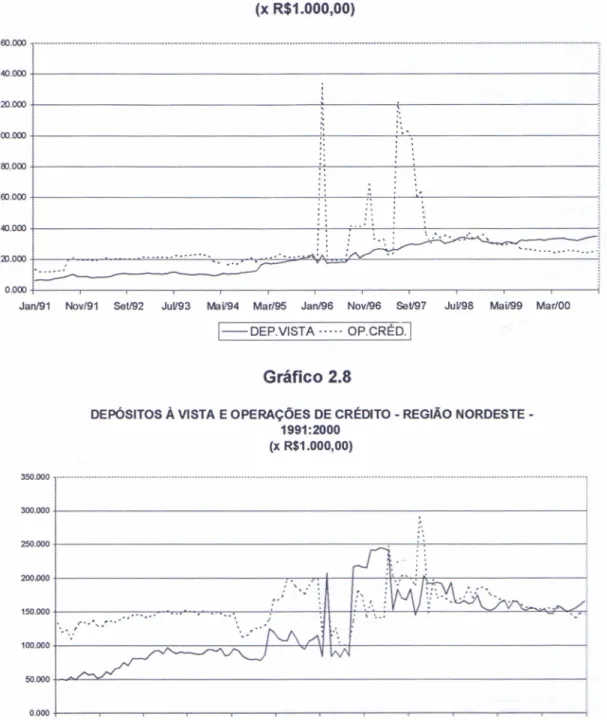

Gráfico 2.6 Depósitos à vista e operações de crédito região centrooeste

-1991:2000 (x R$ 1.000,00) 56

Gráfico 2.7 Depósitos à vista e operações de crédito - região

norte-1991:2000 (x R$ 1.000,00) 57

-igura 1.1

igura 1.2

Figura 1.5

Figura 1.6

Figura 1.7

Figura 1.8

Figura 2.1

Figura 2.2

XlIzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

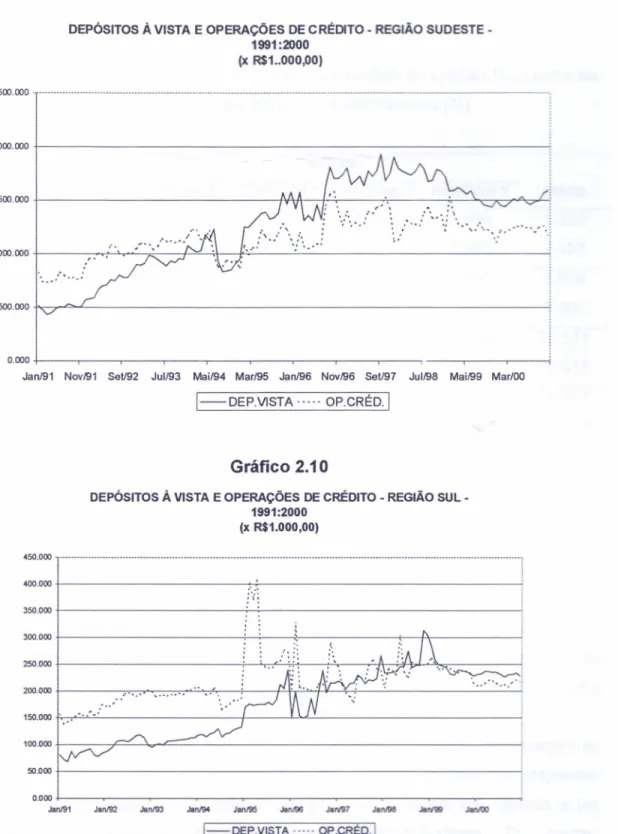

áfico 2.8 Depósitos à vista e operações de crédito região nordeste

-1991 :2000 (x R$ 1.000,00) 57

âfico 2.9 Depósitos à vista e operações de crédito - região

sudeste-1991 :2000 (x R$ 1.000,00) 58

-'"áfico 2.10 Depósitos à vista e operações de crédito região sul

-1991 :2000 (x R$ 1.000,00) 58

"abela 2.1 Participação dos depósitos à vista (Dav) e operações de Crédito (OC) entre as regiões do Brasil

-períodos selecionados (%) 59

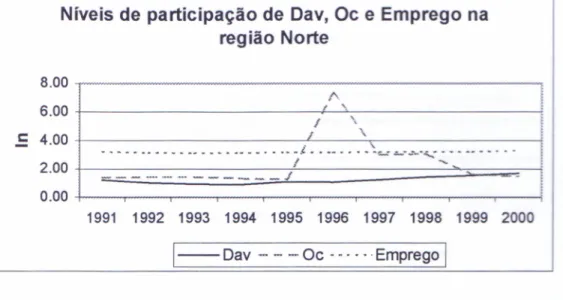

'"'-áfico 2.11 Níveis de participação de Dav, OC e emprego

na região norte (In) 62

Gráflco 2.12 Níveis de participação de Dav, OC e emprego

na região nordeste (In) 62

ráfico 2.13 Níveis de participação de Dav, OC e emprego

na região sudeste (In) 63

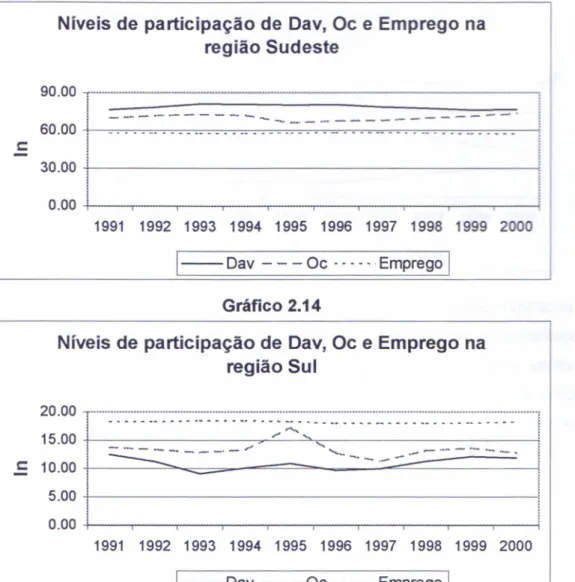

Gráfico 2.14 Níveis de participação de Dav, OC e emprego

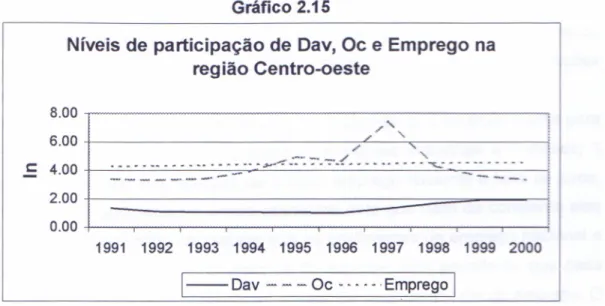

na região sul (In) 63

Gráfico 2.15 Níveis de participação de Dav, OC e emprego

na região centro-oeste (In) 64

Cada empresa presente em uma economia necessita de fontes de

- anciamento para o seu crescimento. Um sistema financeiro desenvolvido em

slação ao financiamento tende a minimizar os riscos referentes aos agentes

ertencentes ao mercado financeiro - governos, empresas e bancos. Nos últimoszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

~j 10S a evolução do sistema financeiro mundial tem sido objeto de debates e

acordos, como o acordo de Basiléia em 1993, mostrando a preocupação das nações

m os padrões de eficiência do sistema financeiro em cada país. As empresas têm

:;és opções para o seu financiamento. A retenção de lucros, o endividamento e a

emissão de ações. Nesta ordem elas formam o chamadozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBApecking-order, ou seja, a

ierarquízação entre as formas de financiamento.

Contudo, a informação presente entre os agentes envolvidos, é um elemento

crucial para o funcionamento do mercado financeiro. Problemas de informação

assimétrica tendem a causar desequilíbrios nos mercados. Estes desequilíbrios

acabam por promover uma divergência entre o bem-estar social e privado. Conceitos

como seleção adversa e moral hazard costumam estar presente em tal situação. As

empresas têm, assim, dificuldades em relação à promoção de seu crescimento. A primeira forma de financiamento em relação ao pecking-order, após a

retenção dos lucros da empresa é o endividamento. Este trabalho estuda esta forma

de financiamento em termos estaduais e, a possibilidade de ocorrência de

racionamento de crédito para o Brasil no período de 1990 a 2000, bem como a

influência do crédito no emprego dos estados. Na literatura, encontra-se diversos

estudos empíricos abordando informação assimétrica e o financiamento das

empresas para as economias desenvolvidas. O mesmo não pode ser dito em

relação aos países em desenvolvimento, como o Brasil, fato que gerou a motivação

para este trabalho.

Com base nos artigos pesquisados sobre informação assimétrica esta

dissertação buscou fazer um estudo sobre a evolução do crédito e do emprego em

14zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

cancos nos estados. Portanto, este artigo analisa a relação entre o crédito e

_ ,.••...rego regional no Brasil.

Em um primeiro momento realiza-se uma revisão da literatura sobre

~ rmação assimétrica, mostrando a seguir a evolução do sistema financeiro

rasileíro na década de 90, para a seguir descrever a evolução do crédito e emprego

::,",ntermos regionais. Por último, realizam-se estudos econométricos para

nstatar empiricamente se o crédito, considerado ao nível de desagregação do

estado, realmente importa para o nível de emprego da região.

Os dados, em todos os exercícios são trabalhados em painel, a fim de se

captar os efeitos das variáveis nos estados e nos setores industriais. A fonte dos

ados de emprego é do Cadastro Geral de Empregados e Desempregados (Caged)

o Ministério do Trabalho e dos dados financeiros é o aplicativo PASCW10 do

istema de Informações do Banco Central (Sisbacen). Utilizou-se, também, a taxa

eal de juros Selic.

Foi feita uma análise descritiva do comportamento das variáveis emprego,

operações de crédito e depósitos à vista no país para o período citado, onde o emprego é apresentado de uma forma geral e em relação ao setor industrial.

Referente à análise econométrica, utiliza-se, em um primeiro exercício para a economia brasileira, a idéia implementada por Greenwald et ai (1993) para a

economia dos Estados Unidos da América. Com a utilização de variáveis financeiras

cria-se um novo estudo que tende a representar de forma direta o comportamento do

mercado financeiro brasileiro.

Com estes exercícios procura-se estabelecer o padrão de imperfeição

presente na economia brasileira. Os resultados em relação ao modelo original

mostram que existe imperfeição no mercado em nível estadual. A utilização de

variáveis financeiras mostra que uma variação da riqueza financeira de cada estado

brasileiro implica em uma variação semelhante no crédito. Contudo, o impacto do

crédito local é diferente em cada estado, sugerindo alguma assimetria.

Para cumprir os objetivos propostos, este trabalho foi dividido em três

capítulos além da introdução, conclusão e bibliografia. O primeiro capítulo apresenta

o problema do financiamento e o desenvolvimento econômico, abordando a

- .rédíto, a forma de financiamento das empresas dos países desenvolvidos e em volvimento.

O segundo capítulo analisa o crédito e o emprego no Brasil. Descreve-se íalrnente um breve histórico sobre o mercado financeiro brasileiro ao longo da

écada de 90. Estuda-se, também, a evolução do crédito, da riqueza financeira e do _ •....rego no mesmo período. A seguir, adotando como período de estudo do Plano

I=aal até dezembro de 2000, busca-se evidência empírica da importância do crédito

cara o nível de emprego para cada estado brasileiro.

O terceiro capítulo está dividido em duas partes. Na primeira, utilizando a

~ oordaqern do mercado de trabalho, descreve-se o modelo de GreenwaldzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAet aI • "'93) sobre imperfeição dos mercados de créditos regionais. Tal abordagem segue

-. .inha de Stiglitz & Weiss (1981) e está baseada na desigual distribuição de ormação entre os bancos com relação às oportunidades de investimento na ústria da região. Encerra-se esta abordagem investigando empiricamente tal odeio para o caso do Brasil. Na segunda parte, devido á importância do crédito ara o nível de produto de um estado, estima-se o modelo com variáveis financeiras.

CAPíTULO I - INTERMEDIAÇÃO FINANCEIRA E FALHAS DE MERCADOzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o

impacto do financiamento das empresas sobre o desenvolvimento econõrnlco assumiu diferentes formas no arcabouço da teoria econômica. No final da :écada de 50 ozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAmainsfream passou a considerar a hipótese de não ter influência, caco os mercados serem perfeitos. Contudo está hipótese sofreu modificações com _ passar do tempo e o papel do financiamento ganhou grande importância. Acresença de assimetria nas informações disponíveis ganhou força e robustez

tsónca. O espaço geográfico onde os agentes promovem ações e reações atravészyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA :0nível de informação mostra-se importante. Diferenciando os países desenvolvidos

os em desenvolvimento, analisa-se o impacto do financiamento e das informações em cada tipo. Este capítulo mostra estas idéias e enfoca no crédito junto às empresas a existência destas imperfeições.

Ao longo da história econômica, pensadores como Marx, Hilferding, Schumpeter, Fisher e Keynes procuraram estabelecer as relações entre os fatores nanceiros e a performance econômica. Após a Segunda Guerra Mundial o eynesianismo ganhou força e o ponto central das relações entre as variáveis nanceiras e as variáveis reais era analisado somente pela influência do mercado

monetário. A escola monetarista, ao contrário, centrava-se no papel da moeda como elemento explicativo na determinação da renda 1.

No final da década de 50, Gurley e Shaw (1960) mostraram preocupação

sobre a influência da intermediação financeira em relação ao comportamento da poupança e do investimento. Porém a academia não focou esta linha de pesquisa naquele momento.

A literatura enfatiza, em grande parte, que este desinteresse ocorreu, principalmente, devido à crença do mainsfream no trabalho realizado por Modigliani

1 Na monografia de graduação do autor éfeita uma revisão das escolas do pensamento econômico:

er (1958), sobre a irrelevância da estrutura financeira em mercados perfeitos

c-eíra e Puga (2000), Rodrigues e Meio (1999)].

Para Gertler (1988), outro fator relevante foi o forte crescimento da

oeconomia com base em fundamentos microeconômicos. Com sua base

a cerçada em modelos de crescimento de equilíbrio competitivo estocástico

=:--aigados nozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAapproach de Arrow-Debreu. Estes elementos ainda não permitiam a

osição de imperfeições de mercado de troca íntertemporaf.

Este quadro começou a mudar através de trabalhos [Akerlof (1970), Stiglitz e

eíss (1981), Greenwald Stiglitz e Weiss (1984), e Fazzari, Hubbard e Peterson

88)] que buscaram investigar os efeitos das imperfeições dos mercados

- anceiros. Havendo informação assimétrica entre os agentes, os modelos

nstituídos de informação imperfeita poderiam ocasionar, entre outras dicotomias,

cionamento de crédito como comportamento ótimo.

Fora do mainsfream, em uma linha mais histórica do que econômica

Gerschenkron apud Aldrighi relaciona "... as diferenças na importância e na natureza

a atuação dos bancos, do estado e dos empresários nos processos de

industrialização ao momento histórico em que estes processos ocorrem" [Aldrighi

(1997), p. 30]3.

A escola pós-keynesiana também tem desenvolvido pesquisas quanto a

relação entre o sistema financeiro e o processo de fomento e distribuição de renda.

Cita-se Chich, Kregel, Zonisein, Dutt e Minsky apud Aldriguhi (1997) que

desenvolveram explicações para a compreensão entre os ciclos econômicos e a

fragilidade do sistema financeiro.

Aldrighi (1997) tenta responder um leque de perguntas envolvendo o

desenvolvimento financeiro concomitante ao desenvolvimento econômico, sua

2 Havia uma dicotomia entre heterogeneidade e a figura do agente representativo adotado pela glosa

acadêmica.

3 Um exemplo citado pelo autor é o da Grã-Bretanha. A sua industrialização ocorreu com as

empresas privadas obtendo lucros em conformidade com as necessidades financeiras de

desenvolvimento. Em contraste, •...a expansão industrial noslatecomers não pode prescindir de uma

18zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

cia, seu grau de abertura, sua eficiência, e demais questionamentos e.aclonados.

"Para McKinnon, as políticas financeiras praticadas pelos governos dos países em desenvolvimento com o propósito de acelerar a formação de capital (taxas de juros de empréstimos administradas e alocação seletiva de crédito) são desnecessárias e insensatas porquanto reduzem a disponibilidade de fundos emprestáveis, condicionando o volume dos investimentos à capacidade de autofinanciamento das empresas. Uma vez que, em geral, a adoção de novas tecnologias implica desembolsos elevados concentrados no tempo, a restrição ao financiamento externo entrava o incremento da produtividade dos investimentos e pode acentuar as diferenças nas taxas de retornos, pois somente os mais ricos estariam capacitados financeiramente a inovar. Esses problemas seriam omitidos pela teoria neoclássica em razão das suposições de plena divisibilidade dos insumos e dos produtos,I de tecnologia única e de perfeição

cós

mercados [Aldrighi (1997), p. 34]."o

ponto principal idealizado por Mckinnon apud Aldrighi (1997) é a supressão s mecanismos de repressão financeira manipulados pelo governo por entendere são fontes de inúmeras distorções. A literatura corroborou algumas de suas . léias com o passar do tempo. Entre elas estão: a inadequação da teoria eoclássica quanto à hipótese de mercados de capital perfeitos e a estabilização de reços; o equilíbrio fiscal e os controles de influxo de capitais externos de curto

razo. Todos como pressupostos para uma posterior liberalização financeira.

Shawapud Fry (1988) elaborou argumentos em consonância com Mckinnon. orém, Mckinnon apud Aldrighi (1997), dado o mercado apresentar restrição do autofinanciamento dos investimentos, diagnostica taxas de juros de depósitos

aiores, com o fim de ampliar a demanda de capital e elevar a eficiência dos vestimentos. Na visão de Shaw taxas de juros maiores estão relacionadas a um centivo para poupar via depósitos nos intermediários financeiros. Com um aumento os fundos emprestáveis, o crédito pode ser ampliado resultando em um acréscimo

Neste sentido a colaboração de Shaw tende a especificar em maior grau a

ntribuição dos intermediários financeiros em um ambiente liberalizado quanto a entar a poupança e elevar a eficiência alocativa.

Através das idéias de Mckinnon e Shaw a literatura desenvolveu o paradigma

....a repressão financeira. As proposições aliadas a este conceito são: primeiro, uma

economia com instrumentos de poupança financeira frágeis e rendimento real egativo e instável dos depósitos mantêm em níveis baixos a taxa de poupança e duzem à poupança na forma de autofinanciamento e ativos improdutivos que se

estam ao papel dezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAhedgeedcbaZYXWVUTSRQPONMLKJIHGFEDCBA4 contra a inflação.

Segundo, as taxas de empréstimo com tetos e o racionamento de crédito

plicam em uma ineficiência alocativa da poupança captada pelos intermediários nanceiros.

Terceiro, a repressão financeira inibe os investimentos favorecendo a absorção de fatores por atividades improdutivas da captura de transferências do

etor público.

O antídoto para tais distorções seria uma liberalização financeira. Erradicar tetos nas taxas de juros e as barreiras à entrada nos mercados financeiros.

"A rafionale da proposta de políticas de taxas de juros reais domésticas elevadas para os países em desenvolvimento (onde os mercados financeiros são menos desenvolvidos e há restrições na oferta de crédito do exterior) é que, no curto prazo, estas políticas resultam na aceleração das taxas de crescimento do produto, uma vez que promovem a elevação da poupança doméstica, e por conseqüência, do volume de investimento (... ), aumentam a qualidade dos investimentos ( ...) e incentivam a expansão dos fundos canalizados para o sistema bancário, supostamente mais eficiente na tarefa de intermediação entre poupadores e investidores. No longo prazo, o aprofundamento financeiro fomentaria o crescimento econômico e facilitaria a introdução de políticas mais flexíveis de regulação dos mercados financeiros, como operações de mercado aberto [Aldrighi (1997), p. 34]".

Contudo trabalhos teóricos sobre aspectos microeconômicos de intermediação financeira, identificam casos de imperfeição no mercado,

20zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

ssoecialrnente nos países em desenvolvirnento'', derivados de informação

assirnétrica entre tomadores e financiadores de empréstimo. Para Stiglitz (1981)

ar-se-ia necessária a intervenção governamental para corrigir tal falha. O grau de

ervenção será ponto de análise ainda neste capítulo.

Stiglitz (1981) argumenta que o insumo básico do mercado financeiro é a

ormação. Se esta informação não é plena e de conhecimento de todos os

aqentes, esta concepção evidencia a existência de equilíbrios nãowalrasianos

-ãcionamento quantitativo, elementos extrapreço. As taxas de juros não refletem a

odutividade marginal do capital e a concorrência deixa de garantir a eficiência

alocativa. Os conceitos de seleção adversa ezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAmoral hazard explicam as

características deste mercado.

Dadas as diferentes probabilidades de defaulf dos clientes e o acesso para

conhecê-Ias interditado ou custoso ao emprestador, o aumento da taxa de juros de,

,

.empréstimo como resposta ao excesso de demanda de crédito induz os soücítantes ais avessos ao risco (estes podendo dispor de projetos melhores) a não tomarem o

rédito. Os demandantes remanescentes teriam maior probabilidade dedefaulf - é a

seleção adversa. Se a informação fosse perfeita, esta dicotomia não se apresentaria.

Quanto ao moral hazard, é um incentivo dado pela elevação das taxas de

juros dos empréstimos direcionando os clientes a projetos mais arriscados. Dadas as

características dos contratos de empréstimos (obrigações de pagamento futuro fixas,

independentes do retorno do projeto, e responsabilidade limitada em caso de

falência), os devedores não são incentivados a evitar riscos excessivos, pois na

hipótese de sucesso do projeto recebem um lucro que, em contraste com os juros,

mantém uma relação diretamente proporcional ao risco, enquanto na hipótese

contrária de fracasso, suas obrigações são limitadas pelos recursos disponíveis, ao

mesmo tempo em que os custos de inadimplência não crescem significativamente.

Este problema não ocorreria se os contratos fossem completos e o credor pudesse

monitorar e controlar o projeto adotado pelo devedor.

5

o

mercado insipiente dos países em desenvolvimento quanto ás restrições do mercado financeiro, apresença de concorrência imperfeita, mercados incompletos, ausência ou fragilidade de mercados

futuros e de risco, existência limitada de instituições extramercado capazes de enfrentar estas

deficiências. Estes exemplos são característicos de um arranjo institucional precário, comumente

Ao associarem taxas de juros maiores, com riscos mais elevados dos projetos dados e, com qualidade média inferior dos solicitantes dos empréstimos, os '-.==a.nismos de incentivo e seleção adversa provêem uma explicação da alidade, sob a ótica do emprestador, de se conviver com um excesso de - --~nda por crédito.

Neste ambiente a taxa de juros de empréstimo aplicada é inferior a que o L=~do se dispõe a pagar. Não ocorre o equilíbrio entre a oferta e a demanda. Os

- , irsos serão menores devido à presença de seleção adversa ezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAmoral hazard. Como uma parte da população de demandadores por crédito não é

emplada, resta-Ines o mercado de ações. Porém, este mercado também possui

- comportamento análogo. Um exemplo disto é que ao buscar financiamento por :;:êes a empresa acaba por induzir aos investidores que esta não conseguiu crédito

o aos bancos - estes por sua vez tendem a possuir melhores

,

informações do-..•e os investidores. Esta sinalização provocaria uma queda no valor de suas ações, _.. carecendo a captação deste recurso".

As imperfeições mais robustas presentes nos mercados financeiros nos caíses menos desenvolvidos contribuem para o alargamento do fosso existente em

elação às economias avanças. As firmas dos países em desenvolvimento acabam

r diminuir seus gastos em P&D e em learning by doing. Apenas as empresas com

elevada capacidade de autofinanciamento estariam em condições de instalar plantas dutivas de grande porte, de investir em P&D e de sustentar níveis elevados de rodução para que os benefícios do learning by doing se manifestem.

Já foi dito aqui que Stiglitz (1981) defende uma intervenção governamental em uma economia com informação imperfeita. A inferência circunscrita por ele deve se dar nos casos em que é explicita a discrepância entre os retornos sociais e

rivados e que o risco de insucesso na elevação do bem-estar seja baixo. Um papel

ativo do governo seria na criação, aperfeiçoamento e utilização de mercados, bem como no incentivo para o surgimento de instituições extramercado que consigam COrrigir as falhas constatadas. As ações acima são pontuais. Antes, é fundamental a

o

leitor mais atento tende a notar que foi feita uma ordem para captação de financiamento para asempresas. Esta ordem, também chamada depecking order, será discutida detalhadamente mais

22zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

c:-:--ocupaçãogovernamental em manter a estabilidade macroeconõrníca" Sem tal

ilidade e somando-se a informação assimétrica existente no mercado, os

tados no nível de produção e dos investimentos, da capacidade de obtenção e

ssão de empréstimos, da saúde financeira dos bancos e das empresas, da

ança das famílias e das empresas teriam maior probalidade de não

borarem indicadores para o crescimento e o desenvolvimento da economia.

A partir dos anos 80 Mckinnon (1988) passa a rever os pontos referentes ao

__-adigma da repressão financeira. Economias que apresentassem aumento da

abilidade macroeconômica reduziriam a taxa de juros real dos empréstimos

ancários que é socialmente ótima. Com regulação e monitoramento adequados, oszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA _· ,COS mostram-se avessos ao risco.

Dito de outra forma, os bancos operam com taxas de juros de empréstimo

- ialxo do nível dezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAmarket clearing e racionam o crédito. Na ausência dessa

~ctn rtura e com garantias dos depósitos do governo, há um incentivo para os bancos rrerem emmoral hazard.

Mckinnon (1998) advoga agora, a necessidade de regulamentação e

ervisão das atividades dos bancos como condição para o funcionamento seguro

-~ sistema financeiro. A liberalização financeira poderia potencializar situações

-egativas para o desenvolvimento de uma economia.

Quanto aos países em desenvolvimento, Taylor (1993) analisa

especificamente o caso na tentativa de identificar um formato mais adequado para o

sistema financeiro destes países.

Com base na experiência internacional no universo dos países

dustrializados, têm-se exemplos de arranjos financeiros caracterizados pela

erência direta dos bancos na gestão do setor produtivo", notadamente na

emanha, países escandinavos e.Japão". Neste modelo, a informação encontra a

Para maiores detalhes quanto a importância desta ordem de políticas ver: (1) Akiüs, Yilmaz e Kotte, etlef. Financial Policies in Developing Counstries: Issues and Experience. UNCTAD Discussion =apers, n° 40, (1991); (2) Akiüs, Ylmaz. Financial Liberalization: the Key Issues. UNCTAD Discussion =>apers,nO56, (1993) e; (3) Adrigui (1997).

- A posse de ações e participações nos conselhos administrativos, com influência direta nas tomadas ae decisões são exemplos para este caso.

i Após a Segunda Guerra Mundial as instituições financeiras alocam seus fundos financeiros

orma mais completa. Anomalias também pode surgir neste caso, como o uso de

ações privilegiadas para fins especulativos, caso ocorrido no Chile.

Ainda neste ponto, os exemplos de países como Estados Unidos e Inglaterra,

aracterizam-se pelo financiamento da formação de capital através de empréstimos

_~Jcários de curto prazo ou, via captação no mercado monetário. O nível de

- rmação aqui é inferior ao apresentado anteriormente, implicando um aumento

custos.

Taylor (1993) recomenda aos países em desenvolvimento uma promoção de

:::[ação sinérgica entre bancos10 e empresas com a finalidade de impulsionar estimentos de longa maturação.

Através do conjunto de idéias aqui apresentadas nota-se que: primeiro, a

eralização financeira diagnosticada como condição necessária para solucionar os

_ oblernas devido ao paradigma da repressão financeira pecou por não levar em :.

ta um mercado com informação de cunho imperfeito.

Segundo, as economias em desenvolvimento tendem a exacerbar as

.iseqüências de tal liberalização. As condições que garantiriam uma liberação

- anceira equilibrada passariam por: simetria de informação entre os contratantes;

a-estrutura jurídico-política que assegure a observância plena dos contratos até

ercados perfeitos para os colaterais. Porém essas condições não funcionam

enamente no mundo real.

O que a literatura nos leva a concluir é que, na presença de distorções entre

etornos sociais e privados dos investimentos, a interferência governamental ou o

- mento de instituições capazes de identificar oszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAnós causadores de dicotomias no

ercado, são plausíveis.

Aldrigui (1997) realiza uma série de pressupostos para que as políticas

anceiras atuem como fomento ao desenvolvimento. Primeiro, uma burocracia

estatal qualificada para ordenar os setores a serem incentivados, com taxas sociais

e retorno fortemente superiores às taxas privadas de retomo .

.0- Como bancos, Taylor não exclui os bancos estatais de desenvolvimento que porventura já existam

ia economia. Estes também poderão ter um papel benéfico desde que sejam coibidas atividades de

24zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Segundo, "medidas que inibam o deslizamento abusivo para atividades dezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

"ent-seeking (tomando como parâmetro para a concessão de subsídios, por

exemplo, o desempenho na produção e na exportação)"[Aldrighi, p. 138].

Terceiro, elos de comunicação que forneçam o máximo de informação entre

empresas e governo, incrementando maior eficiência nas decisões. Por fim, um

irecionamento de políticas voltadas para a competição no mercado global.

Com estes quatro pressupostos o tipo de intervenção que se está sinalizando

ara o governo é que esta seja ativa, seletiva e concomitantemente, eficiente.

No item seguinte trata-se da questão específica do racionamento de crédito.

=m relação ao sistema financeiro, este pode apresentar dentro de um quadro de

ormação assimétrica e mercado imperfeito, distúrbios que geram desequilíbrios. O

C3cionamentode crédito é um destes desequilíbrios.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

1.1 - Racionamento de crédito

Considera-se utópico o mundo onde o crédito é uma fonte inesgotável de

~cursos para o financiamento de uma economia. Em uma forma de análise padrão,

::orno o plano bidimensional entre a oferta de crédito e a demanda por crédito,

arece razoável supor que a curva da oferta não é infinitamente positiva. Tudo isto

rque se sabe que os recursos são escassos. Países em desenvolvimento como o

rasil, carentes de poupança e com mercados, antes de imperfeitos, incompletos em

~Iação aos países desenvolvidos, tendem a potencializar os efeitos nocivos de

perfeições como esta.

Na literatura econômica e de finanças, modelos de sinalização têm sido

ilizados para analisar situações de intermediação entre dois grupos de agentes,

de um dos grupos possui um maior número de informações. Um artigo clássico é

de Stiglitz e Weiss (1981). Os autores aplicam um modelo para o problema de

-aclonamento de crédito" no qual os tomadores de empréstimo com diferentes

robabilidades de pagamentos candidatam-se por empréstimos junto aos bancos

Keeton (1979) apud Freixas e Rochet (1999) conceitua dois tipos de racionamento distinguíveis: acionamento tipo I: quando existe um racionamento parcial ou completo de todos os tomadores de

ue inicialmente são incapazes de distinguir entre diferentes riscos de crédito [Freixas e Rochet (1999)].

O ponto crucial é que a análise gráfica entre oferta e demanda usual pode ão ter êxito em determinar o equilíbrio no mercado de crédito. Para altos níveis de axa de juros, a função oferta de crédito pode ser negativamente inclinada, irnplícanco na não existência do intercepto entre a demanda e a oferta - ocorre o

cionamento de crédito 12 (figura 1.1):zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA Figura 1.1

Equilíbrio no mercado de crédito com e sem racionamento

Ul~dt Crédito

D~l Demmda:2

J

I·

~

tIDcx:esso dt ~dt equilUrio ~

0:rertA

aidcbaZYXWVUTSRQPONMLKJIHGFEDCBAR· ~dtjuroszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA Fonte: Freixas eRochet (1999)

Em termos do tipo de concorrência, supondo que um banco monopolístico encontre o retorno como na Figura 1.1, qualquer taxa acima de R· não comporá as

pções críveis deste banco. Isto explica o comportamento de racionamento de rédito para este mercado. Ainda na figura 1.1, quanto as curvas de demanda e ferta, se a Demanda 1 ocorrer, existe um equilíbrio competitivo com taxa R1. odavia, tendo a Demanda 2 ocorrido, as curvas de demanda e oferta não se

considerado pelo financiador) tal que ex post alguns tomadores obtêm o empréstimo que procuram,

enquanto outros são racionados.

'2Baltensperger (1978) apud Freixas e Rochet (1999) mostra que o racionamento acontece sempre

ue alguma demanda de tomadores é recusada, mesmo que ele esteja disposto a pagar todos os

elementos de preço enão-preço do contrato de empréstimo. Se um tomador é rejeitado por não ter

26zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

erceptam. Tem-se um equilíbrio com racionamento de crédito com taxa R* e lucro ....eropara os bancos.

Este mercado apresenta todas as características para ser configurado dentro -- arcabouço da teoria dos jogos. Os bancos estabelecem simultaneamente a taxa - •...minal de empréstimos e a demanda por depósitos que maximize seu lucro, dados

v retorno demandado pelos depositantes e as taxas de empréstimos fixadas pelos

os bancos. Havendo uma demanda do tipo 2, ocorre o racionamento tipo 11de <eeton (1979) [nota de rodapé 11], ou seja, dentro de um grupo considerado

mogêneo pelo financiador tal que, exzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBApost alguns tomadores obtêm o empréstimo

e procuram, enquanto outros são racionadoszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

1.2 - Financiamento e desenvolvimento econômico

A importância do desenvolvimento desta seção na dissertação é mostrar as

evidências encontradas nos estudos contemporâneos sobre as fontes de - anciamento das indústrias tanto para os países desenvolvidos quanto em ::esenvolvimento. Primeiro, faz-se uma revisão teórica sobre o financiamento das

ústrias. Segundo, o que os trabalhos empíricos têm constatado sobre o - anciamento nos países desenvolvidos e em desenvolvimento. Por último, analisa-se o caso do Brasil.

.2.1 Fontes de financiamento

Um texto clássico na literatura sobre o financiamento das indústrias é o de odigliani e Miller (1958). Demonstrou-se que dadas as condições ideais de

ercado, a estrutura de capital das empresas é irrelevante do ponto de vista do seu scimento 13. O mercado de capitais possuiria informação perfeita, não haveria stos de transação e taxação. Porém, as restrições impostas por eles distam empiricamente do que se verifica nos mercados dos países desenvolvidos 14 e de

rma mais evidente nos mercados dos países em desenvolvimento, os últimos por

ossuírem um arcabouço institucional menos eficiente para lidar com as

perfeições de mercado presentes na economia nacional e mundial.

A academia, ao longo dos anos, desenvolveu vários trabalhos quebrando a

ipótese de mercados de capitais "perfeitos" e analisou se as variáveis financeiras

afetariam o crescimento das indústrias. Harris e Raviv (1991)zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAapud Rodrigues e

elo15 (1999) fizeram uma revisão sobre as análises da estrutura de capital sem nsiderar estrutura tributária e custos de transação. Formaram quatro grupos.

Primeiro, os modelos em custos de agência, tendo uma estrutura de

- anciamento com o fim atenuar os conflitos de interesses em relação aos recursos

as empresas. Explicitamente conflitos entre: acionistas e gerentes; acionistas e

edores.

Segundo, os modelos baseados em informação assirnétrica onde uma

eterminada opção de financiamento revela informações privadas ao mercado. Aqui

s gerentes detêm informações sobre a empresa que os investidores não possuem.

;:'ode-se subdividi-Ios em:

Modelos com interação entre investimento e estrutura de capital: têm por objetivo

inimizar as ineficiências advindas da assimetria informacional do gerenciamento

as empresas, o que poderia justificar um pecking oraer". Como os investidores

ossuem um volume de informação menor do que os gerentes, as ações seriam

bavaliadas pelo mercado, aumentando o custo de emissão destas, podendo

viabilizar projetos com Valor Presente Líquido positivo e conduzindo a um

ubinvestimento. A saída para as empresas seria opecking order,

B. Modelos com sinalização como proporção da dívida: os gerentes sinalizam para

s investidores a escolha da estrutura de capital. A chave é o custo marginal. As rmas de maior qualidade sinalizam para os investidores seu estado, ao se

endividarem mais, inibindo as firmas de menor qualidade, que não possuem lastro

'4 Esta idéia já foi explorada na primeira seção. Os mercados normalmente se deparam com

perfeições como seleção adversa, moral hazard e custos de agência.

'5 Neste artigo encontra-se uma revisão mais detalhada sobre 6 estudos teóricos de estrutura de

capital.

~6 As firmas optam por uma hierarquização na forma de financiamento: recursos próprios,

a c _

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA-

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA.BLIOTEC

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA28a imitar o sinal das de maior qualidade17. O resultado esperado é uma relação sitiva entre a rentabilidade da firma e a razão dívida/ações;

Modelos baseados em aversão ao risco dos gerentes: o aumento do

;:,nnividamento da empresa conduz aos gerentes reterem uma parcela maior do

ital acionário da empresa, já alavancada. A idéia é que existe uma correlação

cositíva entre o endividamento e a qualidade da empresa.

Terceiro, os modelos baseados em interações de mercado de produtolinsumo

e o determinante da estrutura de capital é influenciado pela natureza dos

_ odutos. A estrutura depende de como esta firma concorre no mercado de produto

anto das características inerentes ao produto ou insumo.

Quarto, os modelos em que a natureza do produto ou da competição em um

:eterminado mercado têm implicações sobe o padrão de financiamento. OszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAcontroledcbaZYXWVUTSRQPONMLKJIHGFEDCBA

r o d e ts - a disputa pelo controle da firma, via te k e - o v e r s " ou pelo controle dos seus

~••vos entre credores e acionistas, acaba por definir a estrutura de capital.

Os modelos aplicados ao Brasil se concentram em custos de agenciamento e

rmação assimétrica. Segundo Rodrigues e Meio (1999) os modelos baseados em

-erações de mercado de produtolinsumo aplicam-se mais a estudos de

..•",anização industrial e os modelos em que a natureza do produto ou da

mpetição em um determinado mercado têm implicações sobre o padrão de

- anciamento não se encaixam ao perfil do Brasil por não existir um volume de

-:.:sõese aquisições pertinente e os resultados são meramente de curto prazo.

Harris e Haviv (1991) citam a importância do ambiente, sendo necessário

estar modelos específicos nos trabalhos empíricos. Moreira e Puga (2000)

-:agnosticam que os modelos existentes são insipientes no sentido de que sejam

:::mplamente aceitos e que não existe aplicação empírica destes para os países em

esenvolvimento.

1.2.2Financiamento das indústrias nos países desenvolvidoszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Um estudo empírico relevante na literatura quanto às fontes de financiamento

o setor empresarial não-financeiro dos países desenvolvidos é o de Mayer (1990)

nde concluiu que a principal fonte de financiamento de todos os países incluídos na

amostra são os lucros retidos (Figura 1.2).

Figura 1.2

Países desenvolvidos - Financiamento líquido médio de empresas não-financeiras - 1970-85

120_ .

80 I tl I f-I---.;

100zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA1 r.ll---'

60 +M 11 r.:1 [j n I f-I---,

~ 40 +U I I I1 f.~:l II IJ-..§---IH I1-1

--o ~~~ma~~~~~~~~~~~~~~~~~~~~~~ __ ~~~~

-20+---~~ •...---~

-40 ~ Países .

[] Retenção E!iITransf. Capital

11Crédito comercial [] Bônus

oTit. de curto prazoIillEmpréstimos

liIIAções E!iIOutros

=onte: Mayer (1990).

Como fonte externa os empréstimos se sobressaem aos demais tipos. Outro

onto importante é a pequena participação das ações. Na bibliografia brasileira tanto

odrigues e Meio (1999) quanto Moreira e Puga (2000) citam o trabalho de Mayer

990) como clássico sobre o tema. Porém Moreira e Puga mostram ainda, trabalhos

e mesma metodologia à aplicada por Mayer. É o caso de Corbett e Jenkinson19. com uma amostra maior obtiveram resultados semelhantes, enfocando o

utofinanciamento como importante variável para a economia estadunidense e

30zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

·nglesa, bem como o crédito bancário para a japonesa. Ademais, um trabalho

econométrico feito para testar a existência dezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBApecking order foi o de Allen e Clissold '1998) citados por Rodrigues e Meio (1999), onde se comparou o pecking ordercom

a teoria

rívaf",

testando o poder de predição das mesmas, para uma amostra de 41 rmas australianas no período de 1978 a 1993. O resultados são favoráveis para oodeio de endividamento ótimo e para o pecking order, sendo que o último possui m poder de predição maior.

Por fim os autores relatam outros trabalhos que utilizam metodologias ·'erentes21

.

Neste ponto, surge o trabalho de Singh (1995) que reafirma esta importância e parece estabelecer duas pedras angulares, quanto às formas de financiamento

ílizacas pelos países em desenvolvimento. Estas pedras angulares seriam as

economias estadunidense e japonesa. A economia dos EUA tem como característica

.rna

fraca participação dos empréstimos bancários e tal comportamento tambémestá presente nos países latino-americanos. Quanto ao Japão, o financiamento via

endividamento possui grande importância e os países asiáticos parecem segui-Io .

.2.3 - Financiamento das indústrias nos países em desenvolvimento

Analisa-se, aqui, os trabalhos empíricos da literatura internacional e nacionaledcbaZYXWVUTSRQPONMLKJIHGFEDCBA

_ • ..e tratam sobre a forma de financiamento das indústrias nos países em

:esenvolvimento.

Trabalhos como de Singh e Hamid (1994), Singh (1995), Whittington, Saporta - Singh (1997), como ressalta Rodrigues e Meio (1999), revelam uma estrutura de - anciamento distinta entre os países em desenvolvimento. Em especial, no trabalho :e Singh (1995) há uma reversão do pecking order (Figura 1.3). No caso do Brasil, o - anciamento interno é a parcela maior, seguida por ações e dívida de longo prazo.

estrutura de capital de uma firma deve-se a um grau de alavancagem ótima.

ayer (1990) e Corbett et ai (1994) usam a metodologia fluxo de fundos, originados dos dados dos s centrais. Outra fonte utilizada são os dados de balanço de empresas, alicerçados em dados ostrais. O fluxo de fundos leva desvantagem, pois as fontes das informações são diferentes,

Figura 1.3zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Países em desenvolvimento - Financiamento do crescimento de empresas industriais em média percentual - 1980 - 1991

Financiamento Extemo

Razão de Financiamento

País

Retenção Intemo N:;ões

prazo

~ - réia do Sul 60,70 19,50 49,60 3_,

=aquistão 64,50 74,00 1,70 24,3

__ dânia 48,80 66,30 22,10 11,60

- ·ândia 49,40 27,70 Nd Nd

éxico Nd 24,40 66,60 9,00

a 65,70 40,50 19,60 39,90

uia 36,30 15,30 65,10 19,60

aíásia 50,90 35,60 46,60 17,80

bábue 64,00 58,00 38,80 3,20

::.-asil 94,00 56,40 36,00 7,70

s 62,20 38,80 39,30 20,80

-'

58,06 20,04 31,43 21,21

- te:zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBASingh (1995). Foram excluídos da tabela original osdesvios-padrão e aestatística Barllett-Box F.

eunindo O comportamento médio do financiamento das empresas nos países

32zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Figura 1.4

Fontes de financiamento de empresas industriais emzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA países desenvolvidos (1980:1996) e em

desenvolvimento (1980:1991)

80 , -.-.-- ..

---.-10

60dcbaZYXWVUTSRQPONMLKJIHGFEDCBA

70~~~~~m~m~m%IT:~~---50

#- 40

30

20

I '.

Internos Externos:Dlvida Externos:AçOes

Recursos

Ir;]

Palses Desenvolvidos lliI Palses em DesenvolvimentoI

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA- te: Mayer(1990) eSingh(1995)

Nota-se na Figura 1.4 uma substancial diferença entre os dois grupos de aíses. O pecking-order nos países desenvolvidos e, uma quebra deste conceito

ara os países em desenvolvimento, indicando uma reversão quanto a importância _'-' financiamento por ações para estes últimos.

Porém a literatura não é unânime sobre esta questão (Anexo A 1). Um dos ntos que dificulta a comparação entre os resultados é o fato de utilizar-se etodologias diferentes entre países em desenvolvimento e desenvolvidos. Para os :.esenvolvidos é comum a utilização de fluxo de fundos entre empresas não

- anceiras, cuja fonte é normalmente os relatórios dos bancos centrais. Nestes ••Iatórios não são incluídos os recursos internacionais [ver nota de rodapé 8]. NOS

aíses em desenvolvimento, os fluxos de fundos não estão disponíveis. O caminho adotado é a utilização de dados de balanço patrimonial das maiores empresas de

cada

nação".

:: Rodrigues e Meio (1999) argumentam que o fato de não contemplarem toda a economia, os

-esultados poderiam estar viesados. Em contrapartida o ponto favorável éque os dados por empresa

Para o Brasil, o estudo de Rodrigues e Meio (1999) formalizou um grupo de

modelos econométricos confrontando modelos de endividamento contra a

hierarquização de fontes de financiamento para o período de 1987 a 1996. Foram

gerados quatro modelos: endividamento e hierarquização, sendo cada um com e

sem custos de ajustamento. Porém, li ••• os resultados econométricos não fomecem

um boa evidência sobre qual das duas teorias é a mais adequada para explicar as

mudanças da estrutura de capital das empresas analisadas" [Rodrigues e Meio

(1999) p. 31].

Os resultados obtidos pelos autores no Anexo A.1 não se referem ao modelo

econométrico, mas sim a estrutura de capital das firmas analisadas via dados de

balanço. Como pode-se notar, para este caso há a evidência de umzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBApecking order,

ou seja, adotando a hipótese da transitividade, quanto a como utilizar os fundos de

financiamento, as firmas prefeririam os lucros retidos ao endividamento e o

endividamento é preferível a emissão de ações.

Como já afirmado anteriormente, não há consenso entre os autores sobre

como se dá o padrão de financiamento entre as firmas dos países em

esenvolvimento. O não uso de uma metodologia comum contribui para este

esultado. Porém, para o trabalho aqui proposto, excetuando-se o estudo de Singh23

(1995), os demais estudos aqui apresentados colocam o endividamento como algo

em torno de 30% dos recursos utilizados para o financiamento das firmas.

Dos estudos empíricos acima, o que analisa a forma de financiamento das

indústrias para o caso brasileiro em um período maior da década de 80 é o de

Singh. O autor constatou uma maior contribuição de lucros retidos como fonte de

nanciamento. De uma forma mais ampla, durante o período de aceleração

f1acionária nos anos 80 a economia brasileira foi um exemplo drástico de

trogressão e desintegração do mercado financeiro. Segundo Boeker (1995), em

975 os empréstimos do setor privado como percentagem do PIB chegaram a atingir

50% enquanto em 1990 era de 15%. O mercado para bônus do govemo

Z3

o

trabalho de Zonenschain (1998) utilizou a mesma metodologia de Singh (1995) e constatou o~everso do pecking order como Singh (1995) também confirmou. Contudo os resultados são

34zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

esapareceu. A medida adotada foi financiar seu déficit foi por meio de empréstimos

e curto prazo através da emissão de moeda. O setor privado, sem disponibilidade

e crédito, teve que se financiar quase totalmente com recursos própríos'".

omparando países com graus semelhantes de industrialização Zini apud Boeker

1995) coloca que a economia brasileira possuía as menores taxas de

aprofundamento financeiro.

A seguir apresenta-se um modelo aplicado ao caso de imperfeição de

ercado e sua implicação para o desenvolvimento regional.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

1.3 - Financiamento e desenvolvimento regional

Este item trata das relações e implicações do financiamento sobre a

economia. Verificou-se anteriormente que os mercados são imperfeitos e que os

aíses em desenvolvimento são mais frágeis frente às imperfeições. Neste sentido,

racionamento de crédito seria um exemplo. Este mesmo crédito tem sua

portância como fonte de financiamento para as empresas promoverem seu

crescimento na maioria dos países, inclusive no Brasil.

Com o objetivo de verificar a imperfeição no mercado de crédito brasileiro,

esquisou-se trabalhos empíricos para a elaboração de exercícios. Dois merecem

estaque: primeiro, o de Greenwald et ai (1993) que, utilizando variáveis de emprego

cornozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAproxy para o nível de atividade local (estadual) e o nível do produto, procura

erificar imperfeição de mercado na economia dos EUA, captando os impactos em

ível estadual e setorial nas indústrias manufatureiras. Segundo, o de Stockman

988) que realiza um estudo envolvendo um grupo de países da Comunidade

Econômica Européia, verificando as relações e a presença de imperfeições de

ercado nestes países.

O exercício utilizado como ponto de partida é o de Greenwald et ai (1993),

ois se assemelha mais ao caso que se pretende adotar, ou seja, captar o

comportamento assimétrico na economia brasileira. Inicialmente, têm-se os

conceitos em relação ao comportamento entre os tomadores de empréstimo e os

bancos e após, é apresentada a aplicação empírica feita para a economia dos EUA.

1.3.1 AszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAproposições de Greenwald et aI (1993)

Os autores procuram mensurar o tipo de papel monetário cabível nas

economias, bem como o tipo de intervenção necessária junto ao mercado financeiro

com o fim de promover o crescimento regional. Impactos monetários e políticas

financeiras afetariam o padrão de atividade econômica local de forma idêntica entre

as regiões? Argumentam que "em um mundo imperfeito e com informação

distribuída assimetricamente, a tradicional teoria já não se aplica" [ Greenwald et ai

(1993), p. 65, tradução minha].

Primeiro é estabelecido uma série de pressupostos para a relação entre

instituições financeiras em um mundo imperfeito:

1. Cada banco encara um grupo de tomadores de empréstimo que olham empreendimentos idênticos que requerem um investimento fixo B;

2. Assume-se que os tomadores devem obter o custo total do projeto dos seus bancos;

3. Cada empréstimo tomado paga um custo C - custo do seu tempo e despesas administrativas;

4. B será denotada a quantidade comum obtida por cada tomador;

5. Os retornos incertos para o investimento do tomador serão denotados por R com função de distribuição F(R, ()) e função densidade feR, ()) e um retorno esperadoedcbaZYXWVUTSRQPONMLKJIHGFEDCBAR . O () é o risco do projeto do tomador. Pelo sentido [Rothschild e

Stiglitz (1970)], altos níveis de () correspondem a grandes riscos":

6. Os retornos dos projetos são correlacionados entre os tomadores de empréstimo e que o coeficiente de correlação dos retornos do projeto éJ.l para todos os projetos;

-O retorno aleatório

n ,

sobre oj-ésimo projeto pode ser expresso como:- 11, - -

-s ,

=e

2j (Ro + RI)k + R (1 )Ro é a variável aleatória comum entre projetos, com média zero e variância Il;

:'5 A definição de Rothschild, M. e Stiglitz, J. E. (1970) estabelece: sejam Y1 e Y2 duas variáveis

Yt-36zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

B

C..,ft - !3lgLIOTE!CA

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA-zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

RI é a variável aleatória independente enter os projetos (independe de Ro) com variância (1 - f..1) e média zero;edcbaZYXWVUTSRQPONMLKJIHGFEDCBA

k é o termo constante.

Se o governo imputa uma taxa contratual de juros, ao tomador, os retornos para o tomador e para o banco, dado o retomo projetado R será:

1t(R,r)

=

=

R - (1 - r)B - C -C

seR~(1+r)B

caso contrário (2)

p(R,r)

=

=

(1 + r)B R

se R ~ (1+r)B

caso contrário (3)

1t é o retomo para o tomador; p é o retomo para o banco.

Supondo que os tomadores são neutros ao risco tem-se que de [Stiglitz e Weiss (1981 )]:

:

.1. para qualquer taxa de juros contratural r. existe um valor crítico de ()I () , tal que o

valor esperado de lucro da firma é positivo. A firma toma empréstimo do banco, "

se e somente se ()~ () ;

2. Quando r aumenta o valor crítico, (), abaixo do qual as firmas não aplicam empréstimos crescentes e;

3. O retomo esperado para o banco sobre qualquer empréstimo, p é uma função decrescente de () que reflete o risco do empréstimo.

A proposição de Stiglitz e Weiss (1981) é de que, em relação ao item dois acima, quanto maior o nível de" maior o risco do portfólio de empréstimo do banco, supondo que altos níveis de r conduzam para altos níveis de () no grupo de omadores de empréstimo. Isto implica em empréstimos com presença de maior risco. O impacto direto da mudança no r é aumentar o nível de () dos tomadores. A1gebricamente pode-se dizer que:

d V - co

.: » :

=

2[(1+r)B - p]BJ

dF(R,()) >Od r (I+r)BdcbaZYXWVUTSRQPONMLKJIHGFEDCBA

(4)

onde:

A idéia do item três é de que sob circunstâncias razoáveis qualquer aumento emzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAr após certo ponto, levará a uma diminuição emedcbaZYXWVUTSRQPONMLKJIHGFEDCBAp . A Figura abaixo ilustra este

ponto.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Figura 1.5

Fronteira de risco retorno para os emprestadores

P

B

P .•

FrcmI.tn~ mlpristimo

risco ~((tso ~. WtÍ5S)

a.. ap

Fonte: Greenwald, et aI(1993). Considera-se B igualà unidade.

Baixos níveis de taxas de juros contratuais têm altos retornos esperados do

portfólio de empréstimos e altas variâncias sobre o retorno do portfólio de

empréstimos dos bancos. Após certo ponto, o aumento na taxa de juros contratual

tende a desencorajar os tomadores, deteriorando opool de tomadores.

Isto implica em uma compensação e dirige p para baixo. Em conjunto, níveis

crescentes de r conduzem para um nível de estabilidade crescente da variância do

portfólio do empréstimo. O frade-off risco retorno deve seguir um comportamento de

crescimento inicial para em um segundo momento decrescer. Para o banco, o ponto

máximo em que demonstrará interesse em emprestar será o de rm' A direita deste

ponto não haverá interesse por parte do banco.

No ponto r ; observa-se um fundo de empréstimo abaixo da oferta com o

pay-off de P m ' Os bancos poderão tomar vantagem ao utilizar investimentos alternativos,

como os títulos do governo. Stiglitz e Weiss (1981) assumem que os bancos

38zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

(1+g).zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAAssume-se também que os gerenciadores dos bancos sejam avessos ao risco.

Tomando como Wa riqueza de um banco representativo e a a participação da

riqueza que o banco destina para títulos do governo, para qualquer nível dado de

axa de jurosedcbaZYXWVUTSRQPONMLKJIHGFEDCBAg , a fração destinada para títulos do governo dependerá da alocação

ótima do portfólio do investidor, como na Figura 1.6 abaixo.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Figura 1.6

Portfólio ótimo do emprestador com racionamento de crédito

pzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Curva de indiferença do investidor,

,

Fronteira de Portfólio 'efu:ÍE!nte

p*._---

---( J * ( J m Cfp

Conte: Greenwald, et aI (1993).

Uma fronteira eficiente de portfólio pode ser definida por um traço que corta o

eixo vertical no ponto (1+g), representando o retomo de títulos do governo,

considerado livre de risco e que tangencia a curva de tr e a e -o tt de retomo do

empréstimo. A tangência se dá à esquerda de rm - taxa de empréstimo contratual que maximiza o retomo esperado do empréstimo.

O nível ótimo da participação da riqueza que o banco destina para títulos do

governo - representada pela variável a - é determinado pela tangência da fronteira

eficiente com a curva de indiferença de risco retomo dos bancos. A variável ,.

representa a taxa de juros contratual cobrada pelos bancos. Através desta taxa

Quanto mais baixo; maior a demanda por empréstimo. Os bancos ofertarão,

após verificadoszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAp. (retomo esperado do empréstimo) e (7. (nível de risco), um montante de fundos de:

LS

=

(1 - a)W (5)onde à direita de ;, a é menor que zero. Supondo a oferta de fundos de empréstimo enor que a demanda, a racionalidade implicaria em um aumento da taxa de juros

contratual. Os bancos mover-se-iam ao longo da curva frade-off risco retomo. Este

movimento levaria os bancos para fora da fronteira de eficiência. Então, ao racionar

o crédito os bancos estariam em um ambiente melhor, adotando a taxa de juros ;,

que representa o equilíbrio racional.

Greenwald et ai (1993) descrevem quatro pontos sobre este equilíbrio. No

rimeiro, a introdução de títulos do governo com o banco apresentando aversão ao

isco diminui ao invés de aumentar a taxa de juros deedcbaZYXWVUTSRQPONMLKJIHGFEDCBArm para ;. Assume-se que haja

I'

m equilíbrio racional com LS= W< LD(rm ).

Segundo, alterações no equilíbrio racional devido a mudanças na taxa dos

Itulos do governo irão afetar as taxas contratuais de empréstimo - altas taxas de

ítulos do governo movem; para cima e para a direita, aumentando a taxa de juros

o empréstimo.

Terceiro, uma mudança abrupta na inclinação da curva de frade-off do retomo

o empréstimo devido a alteração de ; implica que uma grande mudança na taxa de

ros dos título governamentais poderá conduzir para uma pequena mudança na

taxa contratual de empréstimos e total de empréstimos.

No último ponto, um equilíbrio racional pode existir mesmo se p cresce

onotonicamente com r desde que a curva de retomo do empréstimo seja

suficientemente convexa.

Um outro caso seria o que LD(;)«1 - a)W. Aqui se tem um excesso de oferta

e empréstimos e a competição oferecerá uma taxa contratual de juros baixa. O

40zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Figura 1.7zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Portfólio de empréstimo ótimo com racionamento de créditozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

p

Fronteira de empréstimo risco retomo

ap

Conte: G!'eenwald, et aI (1993).

o

equilíbrio neste mercado competitivo se dará pela iteração da oferta de empréstimo e equação de demanda. Ou seja, (1 - a(g, p(r), o(r)))W= LD(r).Assume-se que, em âmbito regional, 9 é determinado exogenamente. A intuição é simples.

axas de juros de títulos do governo baixas irão reduzir as taxas de juros contratuais

os empréstimos e aumentam a quantidade de empréstimos. Um aumento em W - a

íqueza do banco, aumenta os empréstimos e-reduz a taxa de juros.

Como ficaria nosso modelo se fosse possível, como banco financiador,

istinguir classes de tomadores de empréstimo? A fronteira eficiente seria como na

Figura 1.8zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Portfólio de empréstimo ótimo - múltiplos tipos de tomadores de empréstimo (j alto

representa os piores pedidos de empréstimo).zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

p

FmnieÍIa de Portfõlio eficiente

,

,dcbaZYXWVUTSRQPONMLKJIHGFEDCBAcrp

Fonte: Greenwald, et aI (1993).

Assume-se que os tipos de tomadores possam ser ordenados pela

atratividade de suas curvas de retorno de frade-off de empréstimo. No equilíbrio, os

íveis de fj, que correspondem à taxa de juros contratual para os tomadores da

categoria j, é o ponto onde a reta que parte da posição (1+g) tangencia a categoria j.

-Caso alguma categoria apresente um rj acima da fronteira eficiente (Figura 1.8), o

banco irá procurar emprestar para uma única classe de tomadores.

Porém, para uma categoria comedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

r

j abaixo da fronteira eficiente, nenhumanco emprestará para aquela classe. Ocorrerá equilíbrio se a fronteira eficiente

angenciar a fronteira de risco retorno no ponto r"k , onde a demanda do total de

empréstimos iguala-se à oferta de crédito das instituições. Os grupos que se

apresentarem abaixo dek estão fora do mercado, também chamados red-lined 2 6 .

As informações dissertadas ao longo deste capítulo mostraram a importância

o financiamento para o desenvolvimento econômico. O fato dos agentes envolvidos

25 Os tomadores de empréstimo, neste caso, não têm fluxo de caixa futuro suficiente ou qualquer