UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS CURSO CIÊNCIAS CONTÁBEIS

WALLESKA MARIA QUEIROZ RAMOS

DESONERAÇÃO DA FOLHA DE PAGAMENTO: UM ESTUDO DE CASO APLICADO EM UMA EMPRESA DO RAMO DA CONSTRUÇÃO CIVIL NO

MUNICÍPIO DE FORTALEZA

WALLESKA MARIA QUEIROZ RAMOS

DESONERAÇÃO DA FOLHA DE PAGAMENTO: UM ESTUDO DE CASO APLICADO EM UMA EMPRESA DO RAMO DA CONTRUÇÃO CIVIL NO MUNICÍPIO DE

FORTALEZA

Artigo apresentado ao Curso de Ciências Contábeis do Departamento de Contabilidade da Universidade Federal do Ceará, como de requisito parcial para obtenção do Título de Bacharel em Ciências Contábeis.

Orientadora: Profª. Jeanne Marguerite Molina Moreira

DESONERAÇÃO DA FOLHA DE PAGAMENTO: UM ESTUDO DE CASO APLICADO EM EMPRESA DO RAMO DA CONSTRUÇÃO CIVIL NO MUNICÍPIO

DE FORTALEZA

Autora: Walleska Maria Queiroz Ramos Orientadora: Profª. Jeanne Marguerite Molina Moreira

RESUMO

O presente trabalho aborda sobre a Lei n°. 12.546/11, que substitui a Contribuição Previdenciária Patronal pela nova Contribuição Previdenciária sobre a Receita Bruta para alguns setores econômicos. Esta lei tem como finalidade proporcionar as empresas nacionais à redução dos custos, aumentar a atividade econômica e criar mais empregos. Com a Medida Provisória n°. 601/12 foi incluído o setor da construção civil, mas logo foi expirada a vigência, porém com Lei n°. 12.844/13 reintroduziu o setor. O objetivo desse estudo é analisar o custo versus o benefício relativo à desoneração da folha de pagamento no setor da construção civil no Município de Fortaleza. Para atingir a este objetivo, a tipologia metodológica utilizada foi um estudo de caso com característica descritiva e com natureza qualitativa. Concluiu-se que com a medida da desoneração da folha de pagamento a empresa estudada teve uma redução nos seus custos e o impacto financeiro foi positivo, portanto, o advento da Lei foi um beneficio para a construtora analisada.

Palavras-chave: Desoneração. Folha de Pagamento. Contribuição Previdenciária.

1 INTRODUÇÃO

A carga tributária brasileira é elevada e o governo brasileiro vem tentando fazer reformas para melhorar essa situação. Em agosto de 2011, o Governo Federal lançou o Plano Brasil Maior, através da Lei nº. 12.546/11, na qual propõe vários incentivos às empresas com a finalidade de aumentar a atividade econômica.

O Plano Brasil Maior tem como diretrizes a inovação e a expansão da economia e de novas tecnologias. Uma das medidas adotadas é a redução dos custos do trabalho e de capital, com o objetivo de criar mais empregos (BRASIL, 2014).

Para diminuir a informalidade dos empregos e reduzir os encargos e contribuições sociais o Governo adotou a Desoneração da Folha de Pagamento, no qual se retira a Contribuição Previdenciária Patronal, mas se recolherá uma contribuição previdenciária incidente sobre a Receita Bruta da empresa, deduzindo-se as receitas de exportação (DIESSE, 2012). Inicialmente esta lei só abrangeu alguns setores econômicos.

O mercado imobiliário é um setor relevante na economia do País, pois gera empregos, rendas e recursos financeiros para diversos setores da sociedade (INÁCIO, 2008). Muitos motivos explicam a ascensão deste setor no Brasil: a estabilidade dos preços, a queda da taxa de juros, a expansão do crédito direcionado e os financiamentos imobiliários através dos recursos da poupança e do Fundo de Garantia por Tempo de Serviço - FGTS. (MEDONÇA; SACHSIDA, 2012).

Sindicato da Indústria da Construção Civil do Estado de São Paulo (SindusCon-SP) o número de contratações teve um aumento de 10,9% no ano de 2011 (REVISTA MERCADO, 2011).

Com o aumento da demanda de trabalhadores na construção civil implicaria diretamente no acréscimo da folha de pagamento e dos encargos sociais trabalhistas dessas empresas. Por conta disto, a Medida Provisória nº. 601/12 instituiu a Desoneração da Folha de Pagamento para as empresas de construção civil enquadradas nos itens 421, 422, 429, 431 constantes do Código Nacional de Atividade Econômica – CNAE. Porém a referida Medida teve sua vigência até 2013, mas a Lei nº. 12.844/13 reintroduziu o setor.

A construção civil carecia de uma medida desta forma em virtude da demanda de pessoal capacitado. Neste setor há muitas contratações de vínculo empregatício e rescisões contratuais, no qual influência diretamente nos cálculos da folha de pagamento e nos encargos sociais.

A folha de pagamento estabelece a relação de trabalho mensal que envolve o empregado e empregador, tais como o salário, hora extra, adicional noturno, salário família, adicional de periculosidade entre outros eventos (CRCSP, 2011). Além da incidência dos encargos sociais e das obrigações trabalhistas prevista em lei como o FGTS, INSS, Imposto de Renda, Contribuição Sindical, vale transporte.

Em virtude da relevância do setor da construção civil, pode-se estabelecer como problema desse estudo quais as vantagens e o custo em relação à Desoneração da Folha de Pagamento no setor de construção civil do Município de Fortaleza?

Para responder a questão problema tem-se como objetivo geral analisar a problemática. Com objetivos específicos comparar os resultados tributários antes e após da legislação em vigor que altera o método do cálculo dos impostos incidentes sobre a folha de pagamento; verificar a incidência tributária da Desoneração da Folha de Pagamento na construção civil e demonstrar os encargos sociais incidentes sobre a folha de pagamento. O estudo é classificado como descritivo e quanto à tipologia metodológica será um estudo de caso, bibliográfico e documental. A natureza da pesquisa é qualitativa.

Este trabalho está distribuído da seguinte forma, a primeira seção é a Introdução, a segunda, o referencial teórico, a terceira seção a metodologia. A quarta seção a análise do estudo de caso. Já a penúltima seção são as considerações finais e a última às referências bibliográficas.

2 REFERENCIAL TEÓRICO

A Desoneração da Folha de Pagamento foi implantada no ano de 2011 através da Lei nº. 12.546/11, que instituiu o Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras - REINTEGRA; dispondo sobre a redução do Imposto sobre Produtos Industrializados - IPI à indústria automotiva e alterando a incidência das contribuições previdenciárias devidas pelas empresas. Os segmentos que se beneficiaram foram de couro e calçados, call center, tecnologia da informação e comunicação.

Com a legislação em vigor, resultou na retirada a Contribuição Previdenciária Patronal - CPP sobre a folha e adotando-se uma nova contribuição previdenciária sobre a Receita Bruta total das empresas, excluindo as Receitas de Exportações. No início, a lei beneficiava alguns setores, mas posteriormente foram incluídas novas atividades econômicas no decorrer das alterações da lei.

2.1 Desoneração da Folha de Pagamento: Proposta de Emenda Constitucional – PEC nº. 233/2008

A PEC 233/08 surgiu de uma sugestão do Poder Executivo que foi encaminhada ao Congresso Nacional com uma proposta de reforma tributária, no qual visa simplificar o Sistema Tributário. Uma das providências era substituir parcialmente a Contribuição Previdenciária Patronal - CPP incidente sobre a folha de pagamento por um aumento da alíquota nos tributos em operações com bens e serviços (ZANGHELINI et al., 2013).

Os principais pontos da PEC são (DIESSE, 2012, p.11):

a) unificação de diversos tributos federais (COFINS, PIS, CIDE, Contribuição Social do Salário Educação) num único Imposto sobre Valor Adicionado Federal, o IVA-F;

b) incorporação da CSLL ao Imposto de Renda das Pessoas Jurídicas; c) cobrança do novo ICMS no Estado de destino das mercadorias e serviços; d) desoneração do investimento e das exportações e;

e) desoneração da folha de pagamento das empresas.

Conforme Zanghelini et al. (2013), a PEC 233/08 apresentou um novo texto que versava sobre a redução da contribuição previdenciária patronal de 20% para 14%. Havia ainda a proibição da compensação dessa redução pelo aumento da alíquota do IVA-F a ser pago pelas empresas. Por este motivo, portanto, a reforma não prosperou no Congresso Nacional.

No ano de 2011 foi instituído o Plano Brasil Maior que teve como diretrizes a inovação e a expansão da economia e de novas tecnologias. Uma das medidas adotadas foi a redução dos custos do trabalho e de capital, com o objetivo de criar mais empregos (BRASIL, 2014).

2.2 Lei n°. 12.546/11 e alterações

De acordo com dados do DIEESE (2012), uma das principais medidas do Plano Brasil Maior foi a Desoneração da Folha de Pagamento, que se retira a Contribuição Previdenciária Patronal - CPP sobre o valor bruto da folha de pagamento, mas em compensação se paga uma contribuição sobre o faturamento de vendas da empresa, deduzindo-se as receitas de exportação.

Com está proposta, entrou em vigor a Lei nº. 12.546 que foi uma conversão da Medida Provisória nº. 540/11, em conformidade com a referida lei, os segmentos que se beneficiaram foram no setor de couro e calçados, call center, tecnologia da informação e comunicação.

Essa lei resulta em uma redução da carga tributária decorrente do efeito da mudança da base de cálculo da contribuição previdenciária (BERTINI; WUNSCH, 2013). A União compensará ao Regime Geral da Previdência Social - RGPS, um valor correspondente à estimativa que será retirado da CPP por conta da desoneração (BRASIL, 2011).

Em consequência, Zanghelini et al.(2013) acrescentam que uma mudança da redação

foi inserida na Lei n°. 12.715/12, que trata de alterar as alíquotas sobre o faturamento bruto de 2,5% para 2% e 1,5% para 1%. O Governo Federal alterou por algumas vezes a Lei nº. 12.546/11 excluindo e incluindo novas atividades econômicas.

Quadro 1 – Evolução da Lei n°. 12.546/11

Data Ato Legal Vigência Impacto na

Arrecadação Setores

02/08/2011 MP n°. 540 Dez/12 Jan/12 TI e TIC, indústria moveleiras, de

confecções e de artefatos de couro. 14/12/2012 Lei n°. 12.546

(Conversão MP

n°. 540) Abr/12

Mai/12 TI e TIC, indústria moveleiras, de confecções e de artefatos de couro (ampliação das NCMs).

03/04/2012 MP n°. 563 Ago/12 Set/12 Redução das alíquotas, ampliação dos

setores industriais (NCMs), setor hoteleiro.

17/09/2012 Lei n°. 12.715 (Conversão MP

n°. 563)

Jan/13 Fev/13 Transporte rodoviário, transporte aéreo e marítimo; manutenção de aeronaves; ampliação de setores

industriais (NCMs). 20/09/2012 MP n°. 582

(Lei n°. 12.794)

Jan/13 Fev/13 Ampliação dos setores industriais

(NCMs). 28/12/2012 MP n°. 601 (Lei

n°. 12.844) Abr/13 Mai/13 Comércio varejista; manutenção e reparo de embarcações; ampliação dos setores industriais (NCMs) e setor tecnologia.

04/04/2013 MP n°.612

(Lei n°. 12.844)

Jan/14 Fev/14 Transporte ferroviário ou metroviário de passageiros; transporte rodoviário e ferroviário de carga; carga e descarga em portos; construção de obras de infraestrutura; empresa de jornalismo; ampliação dos setores industriais (NCMs).

Fonte: Receita Federal do Brasil (BRASIL, 2014).

Observa-se pelo Quadro 1, que houve várias alterações na legislação, sempre incluindo ou ajustando algum setor da economia. Verificam-se as vigências e os impactos da arrecadação de cada Medida Provisória e as respectivas leis. O Quadro 1 deixa evidente quanto ao aumento das atividades econômicas beneficiadas durante a evolução da Lei n°. 12.546/11 e a vigência da Desoneração da Folha de Pagamento de acordo com a Lei n°. 12.844/13, que está em vigor.

O Decreto nº. 7.711 de 03 de abril de 2012, que regulamenta o disposto da Lei nº. 12.546/11, que institui a Comissão Tripartide de acompanhamento e avaliação da Desoneração da Folha de Pagamento. A comissão é composta por representantes do Governo Federal, trabalhadores e empresários que tenham a atividade econômica beneficiada.

Em complemento o art. 3º do Decreto nº 7.711/12, da competência à Comissão Tripartide da Desoneração da Folha – CTDF:

Art.3°. À CTDF compete:

I - analisar estudos para subsidiar suas discussões;

II - acompanhar e avaliar a evolução da medida de desoneração da folha; III - acompanhar e avaliar efeitos econômicos diversos atribuídos à medida;e IV - elaborar seu regimento. (BRASIL, 2012).

A referida comissão foi instituída em agosto de 2012 e era composta por seis integrantes, no qual analisaram as primeiras pesquisas em relação à Desoneração da Folha de Pagamento nos setores beneficiados (DIESSE, 2012).

2.3 O Setor da construção civil na desoneração da folha

econômica. Conforme dados da Câmara Brasileira da Indústria da Construção - CBIC (2012), a mão de obra utilizada neste setor representa 51% do custo total do empreendimento. (DIAS, 2013).

A Medida Provisória n°. 601/12 que alterou a Lei nº. 12.546/11 e incluiu o setor da construção civil na Desoneração da Folha de Pagamento cuja Classificação Nacional de Atividades Econômicas - CNAE pertenciam ao código 2.0, enquadrados nos grupos 412, 432, 433 e 439, mas perderam sua vigência dia 03 de Junho de 2013 por meio do Ato Declaratório do Congresso Nacional nº. 36/13.

A Lei nº. 12.844/13 reintroduziu o setor da construção civil com os mesmo CNAE 2.0 da medida revogada. As atividades pertencentes ao CNAE 2.0 dos grupos da construção civil em relação à Desoneração da Folha de Pagamento estão listadas no Quadro 2.

Quadro 2 – CNAE dos grupos da construção civil da desoneração da folha Código da Atividade Atividade segundo o CNAE

412 Construção de Edifícios

432 Instalações elétricas, hidráulicas e outras instalações em construções

433 Obras de acabamento

439 Outros serviços especializados para construção

Fonte: CONCLA (2014).

Nestes casos, a alíquota paga sobre a Receita Bruta será de 2%, sendo excluídas as vendas canceladas, de acordo com a Lei nº 12.844/13, cuja vigência vai até 31 de dezembro de 2014. A empresa prestadora de serviço terá que reter 3,5% do valor bruto da nota fiscal (Lei nº. 12.546/11, art.7, § 6º).

O § 9°, do art. 13 da Lei nº. 12.844/13, determina que serão aplicadas às empresas do setor de construção civil , enquadradas nos grupos 412,432,433 e 439 da CNAE 2.0.

Art. 13 (...)

§ 9° Serão aplicadas às empresas referidas as seguintes regras:

I - para as obras matriculadas no Cadastro Específico do INSS - CEI até o dia 31 de março de 2013, o recolhimento da contribuição previdenciária deverá ocorrer na forma dos incisos I e III do caput do art. 22 da Lei no 8.212, de 24 de julho de 1991, até o seu término;

II - para as obras matriculadas no Cadastro Específico do INSS - CEI no período compreendido entre 1o de abril de 2013 e 31 de maio de 2013, o recolhimento da contribuição previdenciária deverá ocorrer na forma do caput, até o seu término;

III - para as obras matriculadas no Cadastro Específico do INSS - CEI no

período compreendido entre 1o de junho de 2013 até o último dia do terceiro

mês subsequente ao da publicação desta Lei, o recolhimento da contribuição previdenciária poderá ocorrer, tanto na forma do caput, como na forma dos incisos I e III do caput do art. 22 da Lei no 8.212, de 24 de julho de 1991; IV - para as obras matriculadas no Cadastro Específico do INSS - CEI após o primeiro dia do quarto mês subsequente ao da publicação desta Lei, o recolhimento da contribuição previdenciária deverá ocorrer na forma do caput, até o seu término;

V - no cálculo da contribuição incidente sobre a receita bruta, serão excluídas da base de cálculo, observado o disposto no art. 9o, as receitas provenientes das obras cujo recolhimento da contribuição tenha ocorrido na

forma dos incisos I e III do caput do art. 22 da Lei no 8.212, de 24 de julho

de 1991. (BRASIL, 2013).

empresas de prestação de serviço, no qual se enquadra a construção civil. O código 2991 é para as empresas de indústria e todos têm vencimento dia 20 de cada mês (BRASIL, 2014).

A Lei Complementar nº. 123/06 art. 18 juntamente com a Lei nº. 12.546/11 com redação dada pela Lei nº. 12.844/13, às empresas prestadoras de serviço optante do Simples Nacional que estejam enquadradas no Anexo IV estão sujeitas a CPRB sobre alíquota de 2%.

2.3.1 Desoneração da Folha de Pagamento - Empresas do Simples Nacional

O regime tributário do Simples Nacional está previsto na Lei Complementar nº. 123 de 14 de dezembro de 2006, que institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte e estabelece tratamento diferenciado e favorecido no âmbito da União, Estados, Distrito Federal e Municípios. Tem como finalidade a arrecadação, fiscalização e a cobrança dos tributos das Microempresas e Empresas de Pequeno Porte (YOUNG, 2008).

Pela Lei Complementar nº. 123/06, considera-se Microempresa a pessoa jurídica que no seu ano-calendário auferiu Receita Bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais). Já a empresa de pequeno porte tenha arrecadado Receita Bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais). (BRASIL, 2006).

A pesquisa em questão está voltada a uma empresa de atividade econômica da construção civil optante pelo Simples Nacional pertencente à Tabela do Anexo IV. A Receita Federal através da solução de Consulta nº. 35 de março de 2013 (DOU 01/04/2013) ressalta que as empresas tributadas pelos Anexos I, II, III e V da L.C nº. 123/06 não fazem parte da Contribuição Previdenciária substituída pela Contribuição Previdenciária sobre a Receita Bruta conforme Lei nº. 12.546/11. Porém as empresas que recolhem suas contribuições previdenciárias e que estão no Anexo IV farão jus a CPRB desde que a atividade econômica esteja de acordo com a Lei nº. 12.546/11 (CENOFISCO).

Na modalidade anterior, para contratação de empresas para a execução de serviços como cessão de mão de obra (tomadores de serviços), retinha 11% do valor da nota fiscal. A partir da Lei nº. 12.995/14, com a Desoneração da Folha de Pagamento os tomadores da construção civil deverão reter somente 3,5% do valor da nota de prestação de serviço.

Pohlmann e Iudícibus (2006), afirmam que a carga tributária brasileira é uma das mais elevadas do mundo e que a matéria tributária nunca esteve tão evidente nesses últimos anos. É fato que a folha de pagamento possui alta carga tributária e isto faz com que aumente a informalidade na contratação dos empregados.

2.4 Folha de Pagamento

A folha de pagamento é um documento obrigatório para o empregador, conforme o inciso I do art. 32 da Lei nº. 8.212/91, que dispõe sobre a organização da Seguridade Social, institui Plano de Custeio, e dá outras providências. Pode ser feita através de meios eletrônicos ou manuscrita, deve ficar a disposição da fiscalização e da auditoria interna e externa (OLIVEIRA, 2011).

Deve ser calculada mensalmente e conter a remuneração paga, devida ou creditada a todos os funcionários que prestam serviço. Toda empresa deverá ter uma via da folha e recibos de pagamentos (DECRETO nº 3.048, art. 225). Logo este documento descreve as ocorrências da relação de trabalho de maneira simples que são transformados em números, referências, quantidades e valores (CRCSP, 2011).

Segundo Oliveira (2006), o salário é a contraprestação devida e paga diretamente pelo empregador a todo empregado. Entende-se que todo prestação de serviço entre as duas partes irá gerar um valor a ser pago que denomina-se de salário. Este deve ser formalizado na Carteira de Trabalho e Previdência Social - CTPS do funcionário.

O pagamento do salário não deve ser maior que um período superior de um mês e deve ser pago até o quinto dia útil do mês em moeda corrente do país (OLIVEIRA, 2006). Nela conterá os encargos sociais como o Fundo de Garantia do Tempo de Serviço – FGTS e a Previdência Social - INSS.

2.4.1Obrigações trabalhistas e os encargos sociais

São beneficiários do FGTS todos os trabalhadores regidos pela Consolidação das Leis Trabalhistas - CLT. É uma obrigação trabalhista patronal, no qual deve ser depositado, em conta bancária vinculada, mensalmente oito por cento da remuneração recebida pelo empregado. A Caixa Econômica Federal - CEF é a responsável pelas contas bancárias, ou seja, é o agente operador (Lei nº. 8.036/90, art. 4º e 15).

Mediante o art. 18 da Lei nº. 8.306/90, ao rescindir um contrato de trabalho, por parte do empregador, fica este obrigado a depositar o FGTS relativo ao mês da rescisão e também ao mês anterior caso não tenha feito o depósito na conta do obreiro. Quando há demissão sem justa causa a empresa deposita cinquenta por cento do valor total do saldo de FGTS. Desse percentual é destinado somente quarenta por cento ao trabalhador e dez por cento vai para a União à titulo de contribuição social (SARAIVA, 2012). Esse depósito é recolhido por meio do pagamento da Guia de Recolhimento Rescisório do FGTS - GRRF, é gerado após a transmissão de um arquivo através de um aplicativo chamado de Conectividade Social.

As pessoas jurídicas e equiparadas que tem funcionários estão obrigadas a fazer o pagamento da Guia da Previdência Social - GPS. O empregador deve descontar o INSS de seus funcionários em folha de pagamento, conforme o seu salário, a alíquota do desconto poderá variar de acordo com a Tabela 1, vigente a partir de janeiro de 2014:

Tabela 1- Base de cálculo do INSS

SALÁRIO DE CONTRIBUIÇÃO (R$) ALÍQUOTA PARA FINS DE RECOLHIMENTO AO INSS

até 1.317,07 8%

de 1.317,08 até 2.195,12 9%

de 2.195,13 até 4.390,24 11%

Fonte: Portal Tributário / Portaria Interministerial MPS/MF nº. 19/2014

A GPS tem vencimento sempre dia vinte de cada mês, caso não caia em um dia útil o pagamento deverá ser antecipado. A empresa tem obrigação de pagar, compulsoriamente, o INSS Patronal ou Contribuição Previdenciária Patronal sobre o total da folha de pagamento, Prolabore (remuneração do sócio) e contribuintes autônomos no percentual de vinte por cento, além do Risco de Acidente do Trabalho – RAT, que varia de 1% a 3% acrescido do Fator Acidentário de Prevenção - FAP sobre o total da folha de pagamento. O FAP refere-se aos acidentes de trabalhos ocorridos em determinado tempo (BERTINI; WUNSCH, 2013). Há contribuição previdenciária sobre outras entidades (SENAI, SESI, SESC) que chega até 5,8% da GPS. Observa-se que o INSS Patronal não está incluso no regime de tributação do Simples Nacional.

devido de INSS, as remunerações dos empregados e o valor a ser recolhido do FGTS (BRASIL, 1997).

A entrega da GFIP é realizada mensalmente até o dia sete por meio do aplicativo Sistema Empresas de Recolhimento do FGTS e Informações à Previdência Social - SEFIP, cuja transmissão do arquivo ocorre pela internet através do Conectividade Social, logo após é gerada a Guia de Recolhimento do FGTS. Quando inexistir o recolhimento ao FGTS e informações a Previdência Social o empregador deverá enviar a GFIP/SEFIP como ausência de fator gerador ou sem movimento (CAIXA, 2008). É válido deixar claro que as empresas optantes do Simples Nacional e que pertencem a Tabela do Anexo IV devem preencher a GFIP no campo direcionado ao código Outras Entidades deve colocar “0000” (Receita Federal, 2013).

Estão sujeitos ao Imposto de Renda Retido na Fonte - IRRF todos os trabalhadores provenientes de trabalho assalariado que alcançarem a remuneração conforme a Tabela 2 (RIR, 1999, art. 43º):

Tabela 2- Base de Cálculo IRRF vigente a partir de 01/01/2014 Base de Cálculo

(R$) Alíquota (%) Parcela a deduzir do IR (R$)

Até 1.787,77 - -

De 1.787,78 até 2.679,29 7,5 134,08

De 2.679,30 até 3.572,43 15 335,03

De 3.572,44 até 4.463,81 22,5 602,96

Acima de 4.463,81 27,5 826,15

Fonte: Portal tributário/Medida Provisória nº. 528/2011 convertida na Lei nº. 12.469/2011

Se a remuneração do funcionário ultrapassar no valor de R$ 1.787,77 irá incidir Imposto sobre a Renda. Fazendo-se o cálculo da alíquota aplicável, diminuindo o valor da parcela a deduzir conforme a Tabela 2, obtem-se o valor do IR a Recolher.

Ao finalizar a folha de pagamento mensal e o envio da GFIP da competência devida, a empresa deverá informar ao Cadastro Geral de Empregados e Desempregados - CAGED, os registros de admissão e desligamento dos funcionários da empresa sob o regime celetista, uma obrigação trabalhista que foi criada pelo Governo Federal, através Lei n°. 4.923/65, do Ministério do Trabalho e Emprego.

O CAGED deve ser informado mensalmente e é através do Aplicativo do CAGED Informatizado - ACI ou pelo Formulário Eletrônico do CAGED – FEC que as informações de admissões e rescisões são transmitidas. Essas informações servem de base para a elaboração de estudos e pesquisas relacionadas ao mercado de trabalho, bem como ao Programa de Seguro-Desemprego e outros programas sociais (CRCSP, 2011).

Caso a entidade deixe de informar, omitir ou entregar em atraso o CAGED estará sujeita as penalidades. Conforme art. 10 da Lei nº. 4.923/65 sofrerá uma multa no valor de 1/3 (um terço) do salário mínimo vigente, por empregado, de competência da Delegacia Regional do Trabalho.

O empregador deve descontar da folha de pagamento uma vez por ano, no mês de março a contribuição sindical referente a um dia de trabalho de todos os empregados a titulo de Contribuição Sindical (OLIVEIRA, 2011).

No setor da construção civil há uma rotatividade grande de funcionários, verifica-se uma elevada demanda de admissões e rescisões. A empresa ao demitir o empregado sem justa causa deverá pagar o aviso trabalhado ou um mês a mais pelo aviso indenizado. O empregador deverá pagar quarenta por cento de multa sobre o FGTS total, férias e décimo terceiro proporcional. Às vezes uma rescisão pode chegar a custar até um ano de salário (MOREIRA, 2011).

Além dessas obrigações trabalhistas e encargos sociais qualquer pessoa jurídica ou pessoa física que contratar um trabalhador deverão possuir no estabelecimento o Livro de Inspeção do Trabalho e o Livro ou Ficha de Registro de Empregados. O Livro de Inspeção do Trabalho deve estar à disposição das fiscalizações efetuadas pelos agentes de inspeção do trabalho. Caso a empresa tenha mais de um estabelecimento deverá conter um livro em cada filial ou sucursal (Portaria n°. 3.158/71).

O livro ou ficha de registro de empregados é o registro individual de cada funcionário, no qual irá constar data de admissão, salário, cargo e função, data de nascimento, filiação, jornada de trabalho e demais informações. O empregador deverá manter o livro sempre atualizado (SENA, 2013).

A Relação Anual de Informações Sociais - RAIS instituída pelo Decreto Lei nº. 76.900/75, constitui mais uma obrigação da empresa e tem como objetivo:

a) o suprimento às necessidades de controle da atividade trabalhista no País; b) o provimento de dados para a elaboração de estatísticas do trabalho;

c) a disponibilização de informações do mercado de trabalho às entidades governamentais. (sitio da RAIS).

A RAIS é uma obrigação trabalhista anual, na qual contêm informações dos dados dos funcionários, férias, salários, rescisões. A declaração da RAIS é emitida através do programa Gerador de Declaração RAIS – GDRAIS, a entrega é transmitida pela internet. Caso a empresa não possua funcionário deve enviar a RAIS negativa.

A partir de 2014, todos os estabelecimentos ou arquivos que possuem 11 ou mais vínculos empregatícios deverão transmitir a declaração utilizando o certificado digital.

O certificado digital é um documento eletrônico assinado digitalmente, é criptografado e possui chave pública que é utilizada para validar um documento eletrônico (MENKE, 2003). As empresas podem adquirir seus certificados digitais através dos órgãos competentes.

Outra obrigação que está prestes a ser implementada para a empresa é o Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial. Através desse sistema serão prestadas as informações trabalhistas de eventos periódicos e não periódicos. O eSocial ainda está em análise e seu cronograma de implantação ainda está sendo discutido. Os arquivos serão enviados por meio de um arquivo em formato XML (sitio eSocial).

3 METODOLOGIA

Partindo dos objetivos propostos, o estudo foi classificado como descritivo, segundo Martins (2007), nestas pesquisas procura-se descrever determinado fenômeno relacionando às variáveis e aos fatos. Desta forma o presente trabalho, propõe-se a descrever a Desoneração da Folha de Pagamento aplicada ao setor da construção civil no Município de Fortaleza.

A tipologia metodológica quanto aos procedimentos é um estudo de caso, bibliográfica e documental. Na concepção de Martins (2007), a pesquisa bibliográfica tem como objetivo analisar, interpretar e selecionar as teorias existentes de um assunto. As fontes utilizadas para a pesquisa bibliográfica são livros, artigos, leis, revistas, para melhorar a conceituação da abordagem do contexto.

Conforme Gil (2002), a diferença principal entre uma pesquisa bibliográfica e documental é que esta última pode ser pesquisada em materiais que ainda não tiveram nenhum tratamento analítico ou que pode ser reelaborados de acordo com o estudo.

No que tange à forma da abordagem, a pesquisa tem natureza de cunho qualitativa, no qual busca compreender e interpretar um sistema complexo de significados. A pesquisa qualitativa pode ser realizada no local de origem dos dados e utilizar a lógica do empirismo científico, tendo em vista que não se usa instrumentos estatísticos (NEVES, 1996).

Quanto aos procedimentos adotados a pesquisa é um estudo de caso, onde se aborda as vantagens e o custo em relação da Desoneração da Folha de Pagamento no setor da construção civil. Segundo Yin (2001), o estudo de caso é um método abrangente e exploratório, busca esclarecer uma decisão, procurar seus motivos e os resultados.

O estudo procura mostrar à comparação do cenário anterior à legislação em que se baseia a pesquisa e outro cenário após a mudança da legislação. Para a coleta de dados foram analisadas as folhas de pagamento, a Receita Bruta, os encargos sociais incidentes sobre folha de pagamento INSS e FGTS. O período avaliado na pesquisa foi o primeiro semestre do ano de 2014 da empresa W Construções Ltda.

A análise dos dados divide-se em três etapas: a primeira teve como objetivo apontar como seriam os encargos sociais da folha de pagamento com o recolhimento da Contribuição Previdenciária Patronal – CPP correspondendo o cenário anterior a legislação; na segunda etapa foi constituída da substituição da CPP pela Contribuição Previdenciária sobre Receita Bruta – CPRB obedecendo à alteração da legislação que fundamento o estudo; e na terceira etapa foram analisados os custos e benefícios da CPP x CPRB. Através da análise dos documentos do referido período deu-se a conclusão da pesquisa estudada.

4 ANÁLISE DE DADOS

Nesta seção será abordado o estudo de caso realizado em uma empresa do ramo da construção civil cuja atividade principal é a prestação de serviço de mão de obra terceirizada na construção de edifícios para construtoras. A empresa está localizada na Região Metropolitana de Fortaleza, no Estado do Ceará e atua no mercado há mais de seis anos. Para manter o sigilo do nome da empresa pesquisada será nomeada como W Construções Ltda.

O estudo deu ênfase às variações ocorridas no cálculo da Contribuição Previdenciária Patronal - CPP substituída pela Contribuição Previdenciária sobre a Receita Bruta - CPRB, bem como os custos e benefícios da desoneração da folha de pagamento e os encargos sociais gerados por esta.

4.1 Composição da Análise dos Dados

A W Construções Ltda optou pelo regime de tributação do Simples Nacional pertencente à Tabela do Anexo IV, na qual auferem receitas mediante a prestação de serviço. Os impostos incidentes sobre a folha de pagamento conforme o regime de tributação citado é calculado da seguinte forma: 8% de FGTS; 3% de RAT a ser recolhido.

Na Tabela 3 encontra-se os valores dos dados coletados na empresa estudada. A composição da análise de dados será conforme foi descrito na seção da metodologia.

Tabela 3 – Dados coletados na pesquisa BASE DE

CÁLCULO

Jan/14 (R$)

Fev/14 (R$)

Mar/14 (R$)

Abr/14 (R$)

Mai/14 (R$)

Jun/14

(R$) TOTAL Folha de

Pagamento 8.233,00 7.175,00 5.727,00 5.645,00 7.245,60 8.445,00 42.470,60

Contribuinte

Individual 800,00 800,00 800,00 800,00 800,00 800,00 4.800,00

Prolabore sócios 2.000,00 2.000,00 2.000,00 2.000,00 2.000,00 2.000,00 12.000,00 Total

Remunerações 11.033,00 9.975,00 8.527,00 8.445,00 10.045,60 11.245,00 59.270,60 Receita Bruta 33.545,19 25.138,03 30.423,36 23.387,83 29.783,86 46.021,57 188.299,84 Fonte: Elaborado pela autora, com dados da pesquisa (2014).

Os valores expressos na Tabela 3 em folha de pagamento, contribuinte individual e prolabore são correspondentes aos salários recebidos em cada competência descriminada acima. O Total de Remunerações é igual ao somatório do total bruto da folha de pagamento, contribuinte individual e prolabore sem os descontos devidos em lei e as Receitas Brutas são as auferidas mensalmente.

4.1.2 Primeira Etapa

Está fase foi estruturada conforme os dados fornecidos pela W Construções LTDA. Na Tabela 4 mostra uma simulação da situação da empresa em um cenário anterior a legislação em vigor, na qual a empresa teria obrigação de pagar o INSS Patronal ou CPP aplicando-se uma alíquota de 20% sobre o total da folha de pagamento.

Tabela 4 – Recolhimento dos Encargos Sociais/CPP de 20% sobre a Folha de Pagamento.

Base de Cálculo Jan/14

(R$) Fev/14 (R$) Mar/14 (R$) Abr/14 (R$) Mai/14 (R$) Jun/14 (R$) TOTAL

Segurados 658,64 574,00 458,16 451,60 579,65 675,60 3.397,65

Prolabore/Contri-buinte Individual

308,00 308,00 308,00 308,00 308,00 308,00 1.848,00

CPP - 20% 2.206,60 1.995,00 1.705,40 1.685,00 2.009,12 2.249,00 11.850,12

Total da Folha de

Pagamento 8.233,00 7.175,00 5.727,00 5.645,00 7.245,60 8.445,00 42.470,60 Total

Remunerações 11.033,00 9.975,00 8.527,00 8.445,00 10.045,60 11.245,00 59.270,60

RAT- 3% 246,99 215,25 171,81 169,35 217,37 253,35 1.274,12

FGTS -8% 658,64 574,00 458,16 451,60 579,65 675,60 3.397,65

Outras Entidades

(Terceiros) 0 0 0 0 0 0 0

Total GPS 3.420,23 3.092,25 2.643,37 2.613,95 3.114,14 3.485,95 18.369,89 Fonte: Elaborado pela autora, com dados da pesquisa (2014).

do INSS retido foi no total de R$ 1.848,00 no primeiro período semestral de 2014, demonstrado na Tabela 4.

Para a apuração da Contribuição Previdenciária Patronal – CPP aplicou-se a alíquota de 20% sobre a Remuneração Total, conforme Tabela 3 e 4, chegou-se ao valor de R$ 11.850,12 do INSS Patronal a recolher do período total analisado.

Quanto ao RAT a base de cálculo foi sobre o total da folha de pagamento, no valor de R$ 42.470,60, utilizando-se a alíquota de 3% e 8% para o FGTS, resultando nos valores de R$ 1.274,12 e R$ 3.397,65. Portanto, o valor total que deveria ser recolhido na Guia da Previdência Social – GPS no semestre de 2014 no cenário anterior a Desoneração da Folha de Pagamento seria de R$ 18.369,89, cujo é o somatório dos valores de acordo com a Tabela 4:

• 8% dos segurados;

• 11% dos contribuintes individuais e prolabore; • 3% do RAT;

• 20% CPP

4.1.3 Segunda Etapa

Nessa etapa a apuração das contribuições serão calculadas de acordo com a norma da Desoneração da Folha de Pagamento, Lei nº. 12.546/11, e que foi realmente transmitido e informado através do aplicativo SEFIP.

Tabela 5- Recolhimento dos Encargos Sociais/CPRB sobre a Receita Bruta.

Base de Cálculo Jan/14

(R$) Fev/14 (R$) Mar/14 (R$) Abr/14 (R$) Mai/14 (R$) Jun/14 (R$) TOTAL

Segurados 658,64 574,00 458,16 451,60 579,65 675,60 3.397,65

Prolabore/Contr.

Individual 308,00 308,00 308,00 308,00 308,00 308,00 1.848,00

Receita Bruta 33.545,19 25.138,03 30.423,36 23.387,83 29.783,86 46.021,57 188.299,84 CPRB - 2% 670,90 502,76 608,48 467,76 595,68 920,43 3.766,01 Total Folha de

Pagamento 8.233,00 7.175,00 5.727,00 5.645,00 7.245,60 8.445,00 42.470,60

RAT- 3% 246,99 215,25 171,81 169,35 217,37 253,35 1.274,12

FGTS -8% 658,64 574,00 458,16 451,60 579,65 675,60 3.397,65

Outras Entidades

(Terceiros) 0 0 0 0 0 0 0

Total GPS 1.213,63 1.097,25 937,97 928,95 1.105,02 1.236,95 6.519,77 Fonte: Elaborado pela autora, com dados da pesquisa (2014).

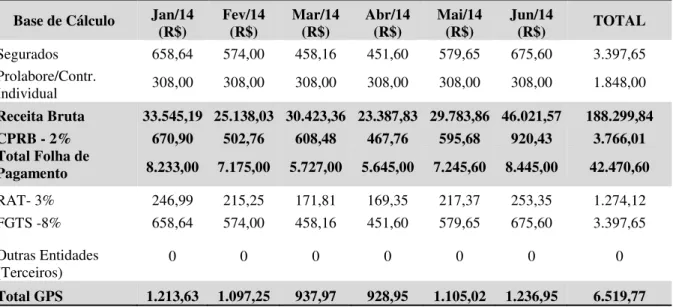

Observa-se que a Tabela 5 mostra o cenário da nova sistemática da Desoneração da Folha de Pagamento, onde há a substituição da Contribuição Previdenciária Patronal - CPP sobre a folha de pagamento pela Contribuição Previdenciária sobre a Receita Bruta - CPRB auferida no mês.

Os procedimentos realizados para fazer os cálculos dos segurados, prolabore/ contribuinte individual, RAT, FGTS na Tabela 5 são os mesmos discorrido na primeira etapa referente à Tabela 4.

A empresa fará o recolhimento da Contribuição Previdenciária sobre a Receita Bruta -CPRB através do Documento de Arrecadação de Receitas Federais - DARF sob o Código 2985, que se refere as pessoas jurídicas prestadora de serviços como é o caso da W Construções LTDA.

A GPS total do período a ser recolhida nessa nova sistemática da lei foi de R$ 6.519,77, resultado do somatório do cálculo do INSS dos segurados, prolabore, contribuinte individual e RAT, conforme Tabela 5.

4.1.4 Terceira Etapa

Esta etapa tem como objetivo analisar as vantagens e o custo em relação da Desoneração da Folha de Pagamento para a empresa estudada. Assim, fazendo uma comparação da primeira e segunda etapas, no qual analisam o cenário antes e após a Desoneração da Folha de Pagamento.

Através da simulação do recolhimento do INSS Patronal demonstrado na Tabela 4, pode-se verificar um valor de R$ 11.850,12 a ser recolhido no semestre do ano de 2014 se a empresa não estivesse enquadrada na nova legislação. Desta forma geraria um valor total a pagar de GPS ao final do semestre R$ 18.369,89. Já na nova sistemática da Desoneração da Folha de Pagamento demonstrada na Tabela 5, cuja situação real da empresa estudada, se retira a CPP de 20% pela CPRB de 2%.

Nesta segunda etapa a empresa passou a recolher no semestre de 2014 um valor total de R$ 3.766,01 de Contribuição Previdenciária sobre a Receita Bruta – CPRB, conforme Tabela 5, substituído o recolhimento do INSS Patronal. Desta forma a GPS a recolher na nova sistemática passou para uma importância de R$ 6.519,77.

Como pode-se constatar através das análises a empresa pesquisada foi beneficiada com a nova legislação. O Gráfico 1 demonstra essa situação:

Gráfico 1- Análise CPP x CPRB

Fonte: Elaborado pela autora, com dados da pesquisa (2014).

Quanto aos outros encargos sociais como o RAT, FGTS e Outras Entidades permaneceram inalteradas, pois a desoneração não influencia nesses encargos.

Portanto, o beneficio foi expressivo para a empresa analisada após a nova sistemática da Desoneração da Folha de Pagamento, pois o impacto financeiro foi positivo tendo em vista a redução dos tributos recolhidos.

5 CONSIDERAÇÕES FINAIS

A carga tributária brasileira é elevada, necessitando de uma reforma tributária, pois desta forma impõe limitação de crescimento econômico. O Governo Federal teve como objetivo após desenvolver o Plano Brasil Maior, com a implantação da Desoneração da Folha de Pagamento, expandir a indústria nacional, formalizar mercado de trabalho e em conseqüência, aumentar a formalidade da mão de obra. Com o advento da Lei nº. 12.546/11 as pessoas jurídicas que estão incluídas no CNAE e no código de Nomenclatura Comum do Mercosul - NCM tiveram a Contribuição Previdenciária Patronal - CPP substituída pela Contribuição Previdenciária sobre a Receita Bruta - CPRB com alíquota variando entre 1% a 2%.

A pesquisa teve como objetivo analisar as vantagens e o custo em relação à Desoneração da Folha de Pagamento, verificar incidência tributária da desoneração e os encargos sociais e obrigações trabalhistas na folha de pagamento. O estudo foi realizado no setor da construção civil, tendo em vista que ao passar dos anos há um crescimento econômico e demanda de mão de obra elevada. A Construção civil começou a participar da desoneração a partir da Medida Provisória n°. 601/12, mas esta teve sua vigência expirada. Com Lei n°. 12.844/13 a construção civil foi reintroduzida.

A metodologia aplicada foi um estudo de caso na empresa W Construções Ltda, localizada no Município de Fortaleza e seu regime de tributação é o Simples Nacional pertencente à Tabela do Anexo IV.

Foi realizada uma pesquisa bibliográfica e documental, onde foi verificada e analisada as folhas de pagamento, os encargos sociais e a Receita Bruta durante o período do primeiro semestre do ano de 2014. A análise dos dados foi dividida em três etapas. A primeira etapa mostrou uma simulação antes da alteração da legislação conforme a Tabela 4; a segunda etapa demonstrou a realidade da empresa com a Desoneração da Folha, verificou-se na Tabela 5. Já na terceira etapa foi realizado um comparativo entre as etapas anteriores.

Em um contexto geral, pode-se concluir que o presente artigo abordou as vanagens e os custos da Desoneração da Folha de Pagamento. A empresa analisada foi beneficiada pela reforma tributária imposta pelo Governo Federal através da Lei n°. 12.546/11. O impacto financeiro foi positivo, pois observando o Gráfico 1 apresenta-se uma redução dos tributos a serem recolhidos após a nova sistemática da desoneração.

Cabe salientar que houve várias alterações na Lei nº. 12.546/11 e que tem vigência até 31 de dezembro de 2014. Seria interessante apresentar e analisar os impactos econômicos e financeiros dessa lei nos cofres públicos e para o Ministério da Previdência Social.

REFERÊNCIAS

BERTINI, Emerson Rollof; WUNSCH, Paulo Eduardo. O impacto financeiro e contábil da desoneração da folha de pagamento em indústrias calçadistas do Vale do Paranhana. Faculdades Integradas de Taquara. RS. 2013.

BRASIL, 2014. Relatório de acompanhamento das medidas sistemáticas. BRASIL MAIOR.

Brasília. 2014. Disponível em: < http://www.brasilmaior.mdic.gov.br >. Acesso em: 23 mai. 2014.

______. Ato Declaratório do Presidente da Mesa do Congresso Nacional n°. 36, de 06 de junho de 2013. Altera a Lei nº. 12.546, de 14 de dezembro de 2011, para prorrogar o Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras - Reintegra, e para desonerar a folha de pagamentos dos setores da construção civil e varejista. Disponível em: < http://www.normaslegais.com.br/legislacao/adcn-36-2013.htm> Acesso em: 24 mai. 2014.

______. Comissão Nacional de Classificação - CONCLA. Instituto Brasileiro de Geografia e Estatística - IBGE. Maio, 2014. Disponível em:<http://www.cnae.ibge.gov.br/> Acesso em: 26 jun. 2014.

______. Decreto nº. 3.048, de 06 de maio de 1996. Livro III- do custeio da seguridade social. Titulo I - do financiamento da seguridade social. Disponível em:<

http://www.receita.fazenda.gov.br/Legislacao/Decretos/Ant2001/1999/decreto3048/LivroIII.h tm> Acesso em: 20 set. 2014.

_____. Decreto nº. 7.711, de 03 de abril de 2012.Regulamenta o disposto no art.10 da Lei no 12.546, de 14 de dezembro de 2011, e institui Comissão Tripartite de Acompanhamento e Avaliação da Desoneração da Folha de Pagamentos. Disponível em: <

http://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2012/Decreto/D7711.htm>. Acesso em: 28 mai. 2014.

______. Lei n°. 4.923, de 23 de dezembro 1965. Institui o Cadastro Permanente de Admissões e Dispensas de Empregados, Estabelece Medidas Contra o Desemprego e de Assistência aos Desempregados, e dá outras Providências. Disponível em: <

http://www.planalto.gov.br/ccivil_03/leis/l4923.htm> Acesso em: 14 out. 2014.

______. Lei nº. 8.036, de 11 de maio 1990. Dispõe sobre o Fundo de Garantia de Tempo, e dá outras providências. Disponível em: <

http://www.planalto.gov.br/ccivil_03/leis/l8036consol.htm> Acesso em: 15 out. 2014

______. Lei n°. 8.212, de 24 de julho de 1991. Dispõe sobre a organização da Seguridade Social, institui Plano de Custeio, e dá outras providências. Disponível em:

<http://www.receita.fazenda.gov.br/Legislacao/leis/Ant2001/lei821291.htm> Acesso em: 20 set. 2014.

______. Lei n°. 9.528, de 10 de dezembro de 1997. Altera dispositivos das Leis nºs 8.212 e 8.213, ambas de 24 de julho de 1991, e dá outras providências. Disponível em:<

______. Lei Complementar nº. 123, de 14 de dezembro de 2006. Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte. Disponível em: <

http://www.receita.fazenda.gov.br/Legislacao/LeisComplementares/2006/leicp123.htm >. Acesso em: 26 mai. 2014.

______. Lei nº. 12.546, de 14 de dezembro de 2011. Institui o Regime Especial de

Reintegração de Valores Tributários para as Empresas Exportadoras (Reintegra); dispõe sobre a redução do Imposto sobre Produtos Industrializados (IPI) à indústria automotiva; altera a incidência das contribuições previdenciárias devidas pelas empresas que menciona.

Disponível em: <http://www.receita.fazenda.gov.br/Legislacao/leis/2011/lei12546.htm>. Acesso em: 23 mai. 2014.

______. Lei nº. 12.715, de 17 de setembro de 2012. Altera a alíquota das contribuições previdenciárias sobre a folha de salários devidas pelas empresas que especifica. Disponivel em:< http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2012/lei/l12715.htm> Acesso em: 24 nov. 2014.

______. Lei nº. 12.844, de 19 de julho de 2013. Altera as Leis nos 10.865, de 30 de abril de 2004, e 12.546, de 14 de dezembro de 2011, para prorrogar o Regime Especial de

Reintegração de Valores Tributários para as Empresas Exportadoras - REINTEGRA e para alterar o regime de desoneração da folha de pagamentos. Disponível em: <

http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2013/lei/l12844.htm >. Acesso em: 25 mai. 2014.

______. Lei nº. 12.995, de 18 de junho 2014. Prorroga o prazo para a destinação de recursos aos Fundos Fiscais de Investimentos, altera a legislação tributária federal; altera as Leis nº. 8.167, de 16 de janeiro de 1991. Disponível em: <

http://www.receita.fazenda.gov.br/legislacao/leis/2014/lei12995.htm> Acesso em: 16 out. 2014.

______. Medida Provisória nº. 540, de 02 de agosto de 2011.Dispõe sobre a redução do Imposto sobre Produtos Industrializados - IPI à indústria automotiva; altera a incidência das contribuições previdenciárias devidas pelas empresas que menciona. Disponível em:< http://www.receita.fazenda.gov.br/Legislacao/MPs/2011/mp540.htm> Acesso em: 02 jun. 2014.

______. Medida Provisória nº. 601, de 28 de dezembro de 2012. Altera as Leis nº 12.546, de 14 de dezembro de 2011, para prorrogar o Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras - Reintegra, e para desonerar a folha de pagamentos dos setores da construção civil e varejista. Disponível em: <

http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2012/mpv/601.htm >. Acesso em: 25 mai. 2014.

______. Portaria nº. 3.158, de 18 de maio de 1971. Dispõe sobre a obrigatoriedade do livro de "Inspeção do Trabalho". Disponível em:< http://portal.mte.gov.br/fisca_trab/portaria-n-3-158-de-18-05-1971.htm> Acesso em: 20 out. 2014.

______. Regulamento do Imposto de Renda – RIR/99. Regulamenta a tributação,

Natureza. Disponível em: < http://www.receita.fazenda.gov.br/Legislacao/rir/default.htm> Acesso em: 28 mai. 2014.

CAIXA. Manual GFIP/SEFIP: para usuários do SEFIP 8.4. 2008.

CENOFISCO. Desoneração da Folha de Pagamento – Inclusão de Setores. Disponível em: < http://www.cenofisco.com.br/download/desoneracao/desoneracao.pdf> Acesso em: 20 out. 2014.

CERVO, Amado Luiz; BERVIAN, Pedro Alcino; SILVA, Roberto da. Metodologia científica.6. ed. São Paulo: Prentice Hall, 2007. 162 p.

CRCSP - Conselho Regional de Contabilidade do Estado de São Paulo. Guia prático das obrigações e procedimentos legais, fiscais, contábeis e trabalhistas, para empresários e profissionais da contabilidade. Novembro, 2011. Disponível em:<

http://www.crcsp.org.br/portal_novo/publicacoes/guia_pratico/pdf/guia_pratico_obrigacoes.p df> Acesso em: 09 ago. 2014.

DIAS, Débora Custodia. Desoneração da Folha de Pagamento: Um estudo sobre as mudanças da Contribuição Previdenciária Patronal no Plano Brasil Maior na atividade da construção civil.Universidade do Extremo Sul Catarinense – UNESC. SC.2013.

DIESSE, 2012. A desoneração da folha de pagamento: avaliar para não perder. Nota Técnica, n°115. 2012. Disponível em: <

http://www.dieese.org.br/notatecnica/2012/notaTec115desoneracao.pdf> Acesso em: 23 mai. 2014.

ESOCIAL, Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial). Disponível em:< http://www.esocial.gov.br/> Acesso em: 19 nov. 2014.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002.

GUIMARÃES, Ana Lúcia; MARTINS, Floriano José; TEIXEIRA, José Roberto Pimentel.

Simples Nacional. Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil e Fundação ANFIP de Estudos da Seguridade Social. – Brasília: ANFIP, 2012.116p.

INÁCIO, Viviana. Análise de investimento no mercado imobiliário: um estudo de caso. Florianópolis, 2008. Monografia. Universidade Federal de Santa Catarina.

JORNAL CORREIO BRAZILIENSE. Mercado da construção civil registra aumento de 153% nos últimos anos. Novembro, 2013. Disponível em: <

http://correiobraziliense.lugarcerto.com.br/app/noticia/ultimas/2013/09/24/interna_ultimas,47 398/mercado-da-construcao-civil-registra-aumento-de-153-nos-ultimos-anos.shtml> Acesso em: 09 ago. 2014.

MARTINS,Gilberto de Andrade. Manual para elaboração de monografias e dissertações.

MACHADO, Costa; ZAINAGHI, Domingos Savio. CLT: Interpretada artigo por artigo, parágrafo por parágrafo. 5. ed. Manole. 2014.

MENDONÇA, Mario Jorge; SACHSIDA, Adolfo. Existe uma bolha no mercado imobiliário brasileiro? Brasília, agosto 2012. Disponível em:

<http://repositorio.ipea.gov.br/bitstream/11058/1084/1/TD_1762.pdf> Acesso em: 07 mai. 2014.

MENKE, Fabiano. Assinaturas digitais, certificados digitais, infraestrutura de chaves públicas brasileira e a ICP alemã. Revista de Direito do Consumidor. São Paulo, v. 48, n. 12, 2003. Disponível em:< http://egov.ufsc.br/portal/sites/default/files/anexos/4375-4369-1-PB.pdf> Acesso em: 19 nov. 2014.

Ministério do Trabalho e Emprego, Manual de Orientação do CAGED: Cadastro Geral de Empregados e Desempregados, Lei n° 4.923/65. Brasília, DF. 2012

MOREIRA, Daniela. Quanto custa demitir um funcionário?Revista Exame.com. 2011, junho 2011. Disponível em: < http://exame.abril.com.br/pme/noticias/quanto-custa-demitir-um-funcionario> Acesso em: 20 out. 2014.

MOURA, R.M.; SOUZA, L.A.N. Desoneração da folha de pagamento será permanente, diz Mantega. Agência Estado. São Paulo. Maio, 2014. Disponível em: <

http://economia.estadao.com.br/noticias/geral,desoneracao-da-folha-de-pagamento-sera-permanente-diz-mantega,186144e> Acesso em: 02 jun. 2014.

NEVES, José Luis. Pesquisa qualitativa – Características, usos e possibilidades. Caderno de pesquisas em administração, São Paulo, v. 1, nº 3, 2ª sem, 1996. Disponível em:

<http://www.dcoms.unisc.br/portal/upload/com_arquivo/pesquisa_qualitativa_caracteristicas_ usos_e_possibilidades.pdf>. Acesso em: 21maio 2014

OLIVEIRA, Aristeu de. Cálculos Trabalhistas. 23° ed. São Paulo: Atlas, 2011.

______. Manual de salários e benefícios. 1° ed. São Paulo: Atlas, 2006.

POHLMANN, Marcelo Coletto; IUDÍCIBUS. Sérgio de. Tributação e Política Tributária:

uma abordagem interdisciplinar. São Paulo: Atlas, 2006.

Portal Tributário, Tabela de Contribuição do INSS dos Segurados Empregado, Empregado Doméstico e Trabalhador Avulso. Disponível em: <

http://www.portaltributario.com.br/guia/tabela_inss_empregados.html> Acesso em: 16 out. 2014.

______.Portaria Interministeral Ministros de Estado da Fazenda-MF/ da Previdência e Assistência Social – MPS nº 19 de 10.01.2014. Disponível em: <

http://www.normaslegais.com.br/legislacao/portaria-inter-mf-mps-19-2014.htm> Acesso em: 16 out. 2014.

RAIS, Relação Anual de Informações Sociais. Disponível em: <

http://www.rais.gov.br/RAIS_SITIO/oque.asp> Acesso em: 15 out. 2014.

Revista Mercado. O “boom” da construção civil. 43 ed. Julho 2011. Disponível em: < http://www.revistamercado.com.br/destaques/o-%E2%80%9Cboom%E2%80%9D-da-construcao-civil/> Acesso em: 07 ago. 2014.

RECEITA FEDERAL DO BRASIL. Comunicado: empresas do setor do setor de construção civil. Brasília, 2013. Disponível em:<

http://www.receita.fazenda.gov.br/automaticosrfsinot/2013/05/21/2013_05_17_16_45_33_37 1898537.html> Acesso dia: 15 out. 2014.

RECEITA FEDERAL DO BRASIL, 2014. GFIP e SEFIP – Orientações Gerais. Disponível em:< http://www.receita.fazenda.gov.br/previdencia/GFIP/Orientacoes.htm> Acesso dia: 12 out. 2014.

ROSA, Lucilene Faria. Tributação: cartilha. Consultor Educacional: Adilson César de Araújo. Brasília: SEBRAE, 2012.

SARAIVA, Renato. Direito do Trabalho: versão universitária. 5º ed. Rio de Janeiro: Forense; São Paulo: MÉTODO, 2012.

SENA, Randal. Práticas Trabalhistas e Previdenciárias (Departamento Pessoal). 9° ed. Fortaleza. Expressão gráfica e editora, 2013. 432p.

YIN, Robert k. Estudo de caso: planejamento e métodos.2. ed. Porto Alegre: Bookman, 2001.

YOUNG, Lucia Helena Baiski. Regimes de Tributação Federal. 7. ed. Curitiba:Jurúa, 2008. 259 p.