UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABLIDADE E SECRETARIADO

DEPARTAMENTO DE CONTABILIDADE CURSO DE CIÊNCIAS CONTÁBEIS

NATHALIA MELO SOUSA

REPUTAÇÃO, GOVERNANÇA CORPORATIVA E VALOR DA EMPRESA À LUZ DA TEORIA DA ECONOMIA DOS CUSTOS DE TRANSAÇÃO

NATHALIA MELO SOUSA

REPUTAÇÃO, GOVERNANÇA CORPORATIVA E VALOR DA EMPRESA À LUZ DA TEORIA DA ECONOMIA DOS CUSTOS DE TRANSAÇÃO

Trabalho de conclusão de curso apresentado ao Departamento de Contabilidade da Universidade Federal do Ceará, em 2014, como requisito parcial à obtenção do título de Bacharel em Ciências Contábeis.

Orientadora: Profa. Dra. Marcia Martins Mendes De Luca

REPUTAÇÃO, GOVERNANÇA CORPORATIVA E VALOR DA EMPRESA À LUZ DA TEORIA DA ECONOMIA DOS CUSTOS DE TRANSAÇÃO

RESUMO

Este estudo tem por objetivo investigar a influência da reputação do diretor executivo, do acionista majoritário e da governança corporativa no valor das empresas listadas na BM&FBovespa, à luz da Teoria da Economia dos Custos de Transação. Trata-se de uma pesquisa descritiva com abordagem quantitativa dos dados de 301 empresas, referentes ao exercício de 2013, coletados nos Formulários de Referência, Demonstrações Financeiras Padronizadas (Balanço Patrimonial), Estatuto Social, ranking Proprietários do Brasil e na base

de dados do Economática®. Foram realizados os testes estatísticos Análise de Correspondência (Anacor) e Regressão Linear Múltipla. Os resultados evidenciaram que as companhias que possuem como acionista majoritário empresas institucionais desfrutam de alta reputação e que a média-alta reputação do acionista majoritário está relacionada com as empresas que possuem índice médio (médio-baixo e médio-alto) de governança corporativa. A análise dos dados revelou ainda que a reputação do acionista majoritário, a reputação do diretor executivo e a governança corporativa, além dos fatores endividamento e tamanho, influenciam a maximização do valor da empresa. Dessa forma, conclui-se que a reputação e a governança estão alinhadas aos pressupostos da Teoria da Economia dos Custos de Transação, na busca da redução dos custos de transação e ainda, na maximização do valor de mercado das companhias abertas.

Palavras-Chave: Reputação do Acionista Majoritário. Reputação do Diretor Executivo. Governança Corporativa. Valor da Empresa. Teoria dos Custos de Transação.

1. INTRODUÇÃO

A reputação corporativa apresenta-se como diferencial competitivo a ser obtido pela empresa junto aos seus stakeholders (BALMER; GREYSER, 2006), e, ainda, apresenta-se

como fator que busca maximizar o valor da empresa (FOMBRUN; SHANLEY, 1990; VAN RIEL; FOMBRUN, 2007; COLE, 2012). Zabala et al. (2005) definem a boa reputação como o

reconhecimento, pelos stakeholders, que uma empresa executa as melhores práticas em sua

gestão de recursos. Para tanto, dentre outros aspectos, destaca-se que esse reconhecime nto somente é possível em um ambiente com reduzida assimetria informacional (YOON; GUFFEY; KIJEWSKI, 1993) e baixo riscos, onde os atores da gestão e do controle das empresas assumem papel fundamental.

A redução de riscos no relacionamento entre esses atores implica uma diminuição nos custos de transação, representando um elemento de eficiência na competitividade das empresas. De acordo com Soares (2008), a existência dos custos de transação deve-se a dois pressupostos comportamentais, abordados pela Economia dos Custos de Transação (ECT): racionalidade limitada e ao oportunismo dos agentes.

para buscar reduzir os custos de transação, impulsionando a adoção de melhores práticas de governança corporativa como fiscalizador dos pressupostos comportamentais dos gestores e dos acionistas (PERES, 2007), e obter vantagem competitiva.

Cabe destacar que a adoção de melhores práticas de governança corporativa pode ser entendida como uma resposta às demandas do mercado por igualdade no tratamento dos acionistas, transparência na prestação de contas pelos gestores e responsabilidade corporativa (OLIVEIRA et al., 2013). Essa postura de adotar boas práticas de governança corporativa reduz a assimetria informacional e os riscos entre os agentes e gera maior credibilidade junto aos

stakeholders, contribuindo para a maximização do valor da organização, bem como para a sua

continuidade (IBGC, 2009).

Nesse contexto, a questão de pesquisa que se procura responder é: Qual a relação entre a reputação da gestão, do controle e da governança corporativa com o valor das empresas listadas na BM&FBOVESPA?

O objetivo geral do presente estudo consiste em investigar a influência da reputação do diretor executivo, do acionista majoritário e da governança corporativa no valor das empresas listadas na BM&FBovespa. Para alcançar o objetivo geral, foram desenvolvidos os seguintes objetivos específicos: (i) analisar a associação entre a reputação do acionista majoritário e a identidade do acionista controlador; (ii) verificar a associação entre a reputação do diretor executivo e do acionista majoritário e a governança corporativa.

De natureza quantitativa, a pesquisa reúne 301 empresas listadas na BM&FBovespa, na data de 09/05/2014. Os dados necessários para o alcance dos objetivos da pesquisa foram coletados no Formulário de Referência e nas Demonstrações Financeiras Padronizadas (Balanço Patrimonial) referentes ao exercício de 2013, disponíveis no website da

BM&FBovespa, além das informações constantes no Estatuto Social, disponível no site

institucional das empresas, e no ranking Proprietários do Brasil (INSTITUTO MAIS; EITA,

2014). As informações financeiras referentes a 2013 foram levantadas no banco de dados Economática®. As informações sobre a empresa e seu relacionamento com investidores foram coletadas no website da Comissão de Valores Mobiliários (CVM). Além da técnica da Análise

de Conteúdo, foram empregadas as técnicas estatísticas Análise de Correspondência (Anacor) e Regressão Linear Múltipla.

Considerando que a temática reputação corporativa vem sendo bastante debatida nos meios empresarial e acadêmico, haja vista a crescente competitividade e o aumento da oferta de serviços e produtos, ocasionados pela globalização, entende-se oportuno a análise da reputação como fator distintivo e de fundamental relevância para investidores, que buscam proteção contra possíveis custos de transação ocasionados pelo comportamento oportuníssimo, ou associado à racionalidade limitada dos gestores. Destaca-se ainda, que o estudo diferenc ia-se por trazer a abordagem da reputação pessoal de gestores e acionistas majoritários e sua influência nas práticas de governança corporativa e no valor das empresas, sob a perspectiva dos pressupostos básicos da Economia dos Custos de Transação.

2. REFERENCIAL TEORICO

2.1 A relação entre a reputação, a governança corporativa e o valor da empresa

Para atenuar os custos de transação decorrentes desses pressupostos comportamentais é necessária a construção de mecanismos que, no presente estudo, são representados pela reputação (WILLIAMSON, 1996; FARINA, 1999) e pela governança corporativa (BERGH et al., 2010; SILVEIRA, 2004)

A reputação, no contexto da presente pesquisa, é um mecanismo que pode minimizar os custos de transação na medida em que uma maior reputação dos atores corporativos sugere menor dispêndio de recursos para reduzir ações oportunistas (KARUNA, 2009). Bromley (2001) define reputação como a distribuição de opiniões sobre uma pessoa ou outra entidade, por parte dos stakeholders; destarte, pessoas e empresas estão sujeitas a uma determinada

reputação.

Cruz e Lima (2010) definem reputação corporativa como o resultado das interações repetidas e de experiências acumuladas nos diversos níveis de relacionamento da organização. Pode-se pressupor que a repetição de comportamentos da organização gera uma expectativa de continuidade para os stakeholders, interpretando-a também como um recurso fonte de valor e

de vantagem competitiva da empresa em relação às demais. Corroborando com essa definição, Brammer, Millington e Pavelin (2009) afirmam a que a reputação de uma empresa pode ser determinada segundo as interpretações do público em geral sobre as informações publicadas pela própria empresa ou publicadas em meios de comunicação.

Segundo Machado Filho e Zylbersztajn (2004), a reputação corporativa é como os

stakeholders veem a empresa, de forma positiva ou negativa, podendo essa percepção surgir

dos comportamentos da empresa em suas relações com o meio interno e externo. Empresas com boa reputação conseguem se manter em boas posições de mercado em relação as demais, garantindo uma vantagem competitiva. A reputação corporativa é fundamentada nas relações comerciais passadas das empresas, com isso os diversos usuários podem prever possíveis condutas da empresa em eventos futuros, ou seja, o passado endossa o futuro (ROBERTS; DOWLING, 2002).

Fombrun e Van Riel (2004) salienta que uma boa reputação serve como um imã para a empresa, pois aumenta a atratividade da organização, podendo mais facilmente atrair e reter funcionários, elevar os preços de seus produtos sem perder seus clientes, captar novos investidores e diminuir os riscos de mercado. Portanto, uma boa reputação é condição fundamental para o estabelecimento de uma relação comercial com os stakeholders. Cardoso,

Gallon e De Luca (2012) ressaltam ainda que as práticas para a preservação da reputação corporativa devem ser demonstradas nas estratégias da empresa, pois a reputação corporativa é fundamental para o desenvolvimento da organização e afeta diretamente o seu valor e desempenho.

Alsop (2006) expõe que uma pesquisa realizada pela empresa Burson-Marsteller, em 2003, constatou que os entrevistados acreditam que a metade da reputação corporativa de uma empresa é atribuível à reputação do diretor executivo. Logo, pode-se entender que as características e implicações da reputação corporativa são decorrentes da reputação do diretor executivo, por exemplo, ou a uma reputação pessoal (MEN, 2012).

Laird et al. (2013) conceituam reputação pessoal como uma identidade formada a partir

Conforme Niap e Taylor (2012), a reputação de um diretor executivo é construída não apenas levando em conta o valor e o desempenho da companhia, mas também em qualidades como honestidade e credibilidade, e ter um histórico de realizações, como a experiência na condução de grandes negócios e comportamento íntegro, ou seja, ser eficaz em suas decisões, em vez de politicamente conveniente, alinhando os interesses dos acionistas com os da gestão. Tais características também se aplicam para atribuição da reputação pessoal ao acionista majoritário, levando em conta o seu papel no contexto empresarial. Karuna (2009) apresenta duas consequências da relação entre boa reputação da gestão e custos de transação. A primeira possibilidade dessa relação é que quanto mais alta for a reputação do diretor executivo menor será a possibilidade de este se envolver em ações que possam comprometer sua image m, diminuindo com isso os custos de transação. A segunda é que o diretor executivo com alto reconhecimento poderá manipular resultados, superavaliar os retornos dos investimentos, uma vez que esses diretores se sentem pressionados em manter o alto nível de reputação. Em consequência, mesmo com diretores executivos e acionistas majoritários com boa reputação é necessário possuir e / ou manter fortes mecanismos de governança.

Dessa forma, a governança corporativa também se caracteriza como um importante mecanismo que permite, dentre outros, mitigar a assimetria informacional e o oportunismo dos agentes (PERES, 2007). Nesse contexto, Maia, Vasconcelos e De Luca (2013) exemplific a m fatores a serem considerados nesse mecanismo tais como: (i) política de divulgação de informações; (ii) código de conduta; (iii) política sobre contribuições e doações; (iv) política de combate a atos ilícitos. Esses fatores asseguram melhor retorno sobre os investimentos, visto que reduzem os custos de transação e a assimetria informacional, logo tornam a organização mais atrativa para os investidores. Assim, ao remunerar os investidores da empresa, o administrador o faz para garantir vantagem competitiva, reduzir o risco em suas operações e manter uma boa reputação, com o intuito de conseguir novos financiadores (PEIXE, 2003).

A governança corporativa é considerada como possível solução para os conflitos entre os gestores e os acionistas majoritários. Essa dualidade surge a partir do momento em que controle e propriedade da firma estão em mãos distintas, havendo uma divergência de interesse, em que o acionista busca maximizar sua riqueza e o outro (gestor) maximiza interesses pessoais (LA PORTA; LOPES-DE-SILANES; SHLEIFER, 1999). No Brasil, em decorrência da alta concentração de propriedade especialmente com direito a voto, o conflito mais frequente ocorre entre acionista controlador e acionista minoritário, em que o primeiro expropria os direitos do segundo (ALMEIDA; KLOTZE; PINTO, 2013).

Portanto, percebe-se que o mecanismo de governança corporativa tem como objetivo desenvolver um ambiente de maior segurança e confiabilidade aos atos e práticas administrativas, com a finalidade de: reduzir riscos; otimizar o valor de uma companhia; proteger os investidores, empregados e credores; facilitar o acesso as informações, reduzindo a assimetria informacional; e alinhar os interesses dos gestores e acionistas, acionistas majoritários e minoritários, pois, no Brasil, é comum o controle concentrado do capital (LA PORTA et al., 1998).

da governança corporativa apresenta relação positiva com o valor e o desempenho da empresa (VERRECCHIA, 2001; KAPPLER; LOVE, 2002; SILVEIRA, 2002; ANDRADE et al., 2009). Pela ótica da economia dos custos de transação, Okimura (2003) define empresa como uma estrutura de governança capaz de minimizar os custos dos contratos derivados das ações oportunistas dos agentes. Assim, ao adotar boas práticas de governança corporativa, a empresa oferece mais proteção aos investidores contra eventuais oportunismos, assegurando a maximização do valor da empresa (SILVEIRA, 2002; ANDRADE et al., 2009; SILVEIRA; BARROS; FAMÁ, 2003; SILVEIRA et al., 2010).

Ainda com relação à teoria da economia dos custos de transação e o mecanismo reputação para redução dos custos dos contratos, Castro (2008) apresenta a reputação como uma fonte de vantagem competitiva a partir dos contratos tácitos que a organização desenvolve com quem ela estabelece relações comerciais. Destarte, de forma similar ao mecanismo governança, a reputação do diretor executivo e do acionista majoritário (definida a partir de características pessoais) reduz os custos com monitoramento de possíveis ações oportunistas, conforme apontado por Karuna (2009).

Pode-se afirmar, portanto, que por meio dos mecanismos reputação e governança corporativa, as empresas elevam seus níveis de controle e monitoramento com vistas à redução dos custos de transação, de forma a atrair investimentos e maximizar o valor da empresa, garantindo a sua continuidade. Com base no exposto, o estudo apresenta cinco hipóteses de pesquisa.

H1: Há relação entre a reputação do diretor executivo e o valor da empresa. H2: Há relação entre a reputação do acionista majoritário e o valor da empresa. H3: Há relação entre a governança corporativa e o valor da empresa.

H4: Há relação entre a reputação do diretor executivo e a governança corporativa. H5: Há relação entre a reputação do acionista majoritário e a governança corporativa. A partir dessas hipóteses, buscou-se na literatura estudos empíricos que investigaram os constructos reputação corporativa e reputação pessoal, pois suas características e implicações são similares; governança corporativa; desempenho e valor das empresas, conforme apresentado a seguir.

2.2 Estudos empíricos anteriores

Destacam-se alguns estudos empíricos nacionais (ALMEIDA; MUNIZ, 2005; SROUR, 2005; BATISTELLA et al., 2004; CAIXETA et al., 2011; MACEDO; CORRAR, 2012;

MACEDO; MOURA; HEIN, 2012; DOMINGOS; MOURA, 2013; MELO et al., 2013;

ROSSONI; MACHADO-DA-SILVA, 2013) e estrangeiros (FOMBRUN; SHANLEY, 1990; ROSE; THOMSEN, 2004; BRAMMER; MILLINGTON; PAVELI, 2009; KARUNA, 2009; LEE; ROH, 2012; MEN, 2012; NIAP e TAYLOR, 2012) sobre as temáticas reputação, governança corporativa e desempenho empresarial.

2.2.1 Reputação, Desempenho e Valor da Empresa

Fombrun e Shanley (1990) verificaram o impacto da reputação corporativa em 292 empresas britânicas listadas na revista Fortune, em 1985. Os resultados encontrados demonstram que as variáveis tamanho, desempenho financeiro (ROIC), valor de mercado e o investidor institucional afetam positivamente a reputação corporativa. Em contrapartida, a variável risco impactou negativamente a reputação corporativa.

Rose e Thomsen (2004) analisaram a associação entre a reputação corporativa e o valor de mercado de empresas dinamarquesas classificadas na revista Berlingske Nyhedsmagasin, entre 1996 e 2001. As análises estatísticas apontaram que a reputação corporativa não impacta no valor da empresa, enquanto que o desempenho financeiro, representado pelo grau de intangibilidade, influencia positivamente a reputação corporativa.

organizacional, verificando-se o grau de alinhamento ou não alinhamento entre as percepções internas e externas sobre a empresa. Foram entrevistadas 174 empresas clientes e 11.851 executivos participantes dos programas de desenvolvimento da Fundação Dom Cabral. Para a análise da reputação, adotou-se como técnica de mensuração o “Quociente de Reputação”, desenvolvido por Fombrun, Gardberg e Sever (2000). Os resultados comprovaram a existênc ia de uma forte relação entre a identidade projetada e a reputação, mostrando a importância de uma maior concordância, por parte dos stakeholders com o que a empresa divulga. Outro

aspecto demonstrado foi que o alinhamento entre a percepção interna e externa sobre a instituição colabora para a construção de uma reputação positiva.

A relação entre a reputação corporativa e a presença feminina no conselho de administração foi investigada por Brammer, Millington e Paveli (2009) em uma amostra das 199 maiores empresas S.A. do Reino Unido entre os anos de 1998 a 2002 Para mensurar a reputação corporativa foi utilizado Britain’s Most Admired Companies levantado a partir da revista Management Today, que utiliza uma metodologia similar à utilizada pela revista Fortune. Os resultados apresentam uma associação entre a reputação corporativa e a presença

feminina nos conselhos de administração em setores econômicos que operam próximos de seus consumidores.

Karuna (2009) analisou como a reputação do diretor executivo afeta a governança corporativa das empresas. Para tanto, verificou as relações entre os mecanismos de governança corporativa e as características do conselho de administração, mecanismos de governança e os direitos dos acionistas, por fim combinou os resultados anteriores durante o período de 1993, 1995 a 1998. Os resultados indicaram que, quando a reputação do diretor executivo é maior, a força do conselho é geralmente pequena, os direitos dos acionistas são mais fracos e os mecanismos de governança também são fracos. Concluiu ainda que, com base em evidênc ias preliminares, as empresas que têm diretores executivos com uma maior notoriedade têm mecanismos de governança mais fracos.

Ao pesquisar, também, sobre a associação entre a reputação e a geração de valor, Horiuchi (2010) analisou As Empresas Mais Admiradas do Brasil, no período de 2002 a 2005, utilizando como variável de desempenho o valor de mercado das ações. Os resultados indicara m haver relação entre a reputação corporativa e o valor de mercado, pois as empresas investigadas com melhor reputação corporativa conseguiram maior avaliação pelo mercado de ações.

Men (2010) explorou como a liderança corporativa influencia a eficácia das relações da empresa, considerando a reputação do diretor executivo, a avaliação dos funcionários sobre a reputação organizacional e o envolvimento desses funcionários com a empresa. Foram entrevistados, online, 157 funcionários de empresas listadas na Fortune 500. O estudo revelou

que a reputação do diretor está positivamente associada com a reputação da empresa e com o desempenho dos funcionários.

Caixeta et al. (2011) investigaram a relação entre a reputação organizacional e o seu desempenho econômico-financeiro. Para a realização da pesquisa foram selecionados cinco conglomerados empresariais brasileiros (Petrobras, Vale, Grupo Votorantim, Pão de Açúcar e Embraer) e a análise teve como foco três dimensões da reputação e um conjunto de indicadores de desempenho econômico-financeiro. Os resultados apontaram que, na maioria dos casos, a filiação a um grupo de alta reputação não coincidia com o grupo de melhor desempenho econômico-financeiro.

simetria positiva. Contudo, o estudo não apresentou nenhuma correlação positiva entre a remuneração do diretor executivo e a força dos mecanismos de governança corporativa.

Lee e Roh (2012) analisaram a associação entre a reputação corporativa e o desempenho empresarial, utilizando características específicas de 230 empresas de alta e baixa tecnologia, do período de 2001 a 2005. Para mensurar a reputação corporativa foi utilizado o ranking das

“Empresas mais Admiradas da América, de 2008” e para o desempenho financeiro os dados foram coletados no banco de dados COMPUSTAT®. Os resultados mostram que variáveis como

a reputação corporativa estão significativamente e positivamente relacionada com a maioria dos índices de medidas de desempenho da empresa.

Domingos e Moura (2013) investigaram se existe relação entre reputação corporativa e desempenho das maiores companhias abertas do Brasil, segundo o ranking das 100 maiores e

melhores listadas no anuário da Revista Exame, edição 2012. Os resultados demonstram que a

reputação não é um fator que distingue o desempenho das companhias investigadas.

2.2.2 Governança Corporativa, Desempenho e Valor da Empresa

Batistella et al. (2004) verificaram se a adoção de diferenciadas práticas de governança

corporativa implica em uma maior valorização da empresa e a migração para segmentos do Novo Mercado da Bolsa de Valores de São Paulo. A amostra reúne 22 empresas constantes no Boletim Diário de Informações da Bovespa, de 30 de junho de 2003, listadas nos segmentos Nível 1, Nível 2 e Novo Mercado. Conclui-se, através da metodologia de estudo de eventos e do teste dos sinais, que a entrada em segmento do Novo Mercado da Bovespa não proporcionou um retorno extraordinário no período analisado, e também que retornos anormais positivos não são significativamente superiores aos negativos.

Srour (2005) utilizou uma amostra de firmas brasileiras de capital aberto no período de 1997 a 2001 para investigar a eficácia de mecanismos alternativos de governança corporativa. Como resultado, pode-se afirmar que melhores práticas de governança corporativa tendem a diminuir a volatilidade do retorno das firmas.

Macedo e Corrar (2012) investigaram comparativamente o desempenho contábil-financeiro de empresas de distribuição de energia elétrica do Brasil com boas práticas de governança corporativa e outras sem esta característica, por meio da aplicação da Análise Envoltória de Dados (DEA) durante os anos de 2005-2007. A amostra reuniu 26 empresas e os autores constataram que as empresas com boas práticas de governança corporativa tiveram desempenho contábil-financeiro estatisticamente superior para o período analisado.

Macedo, Moura e Hein (2012) verificaram se maior participação acionária dos investidores institucionais e melhores práticas de governança corporativa contribuem para o aumento de valor da empresa. O estudo contemplou 51 empresas listadas na BM&FBovespa que possuíam investidores institucionais como acionistas. Os resultados demonstraram alta concentração de capital votante por parte do controlador, pois, em 68% das empresas, estes possuíam capital votante superior a 50%, podendo resultar em ambientes de conflito entre os acionistas controladores e os demais stakeholders da empresa.

Com foco na contribuição da governança corporativa para o desempenho das empresas brasileiras de capital aberto registradas na BM&FBovespa, Melo et al. (2013) examinaram 72

empresas pertencentes aos setores materiais básicos, bens industriais, construção e transporte e consumos não cíclicos. Os resultados apontaram que a governança constitui-se em fator explicativo relevante do desempenho empresarial das empresas brasileiras de capital aberto analisadas, não só quando se pretende avaliar o retorno proporcionado aos acionistas, mas também quando se considera o efeito proporcionado nos ativos das empresas.

analisadas 1.357 observações, geradas por 348 empresas no período de 2002 a 2007. Constatou-se que o corpo de conConstatou-selheiros e diretores tem importante função em prover a reputação da firma que, por sua vez, também está relacionada com o fato de investidores decidirem se investem ou não em uma companhia atendo-se sempre à qualidade de seus gestores. Com isso, a reputação mostrou relação positiva com o valor de mercado.

3.METODOLOGIA

A pesquisa, quanto aos objetivos, classifica-se como descritiva, pois busca esclarecer determinadas características e aspectos inerentes (SAMPIERI; COLLADO; LUCIO, 2013) à reputação do diretor executivo, do acionista majoritário e da governança corporativa de empresas listadas na BM&FBovespa. Quanto à natureza, trata-se de pesquisa quantitativa, visto que os dados e as evidências coletados podem ser quantificados, mensurados e preparados para serem submetidos a testes estatísticos (MARTINS; THEÓPHILO, 2009), e quanto aos procedimentos, caracteriza-se por ser de caráter documental empregando fontes secundárias, ou seja, banco de dados, arquivos, relatórios e outros (MARTINS; THEÓPHILO, 2009).

A população da pesquisa consiste de todas as empresas listadas na BM&FBovespa, na data de 09/05/2014, totalizando 524 empresas. Por sua vez, a amostra compreende 301 empresas em que foi possível identificar todas as variáveis estudadas, referente ao período de 2013, conforme critérios descritos a seguir.

A identificação da reputação do acionista controlador utiliza o Índice de Poder Acumulado (IPA) do ranking Proprietários do Brasil, que demonstra o poder econômico que

um acionista possui (INSTITUTO MAIS; EITA, 2014). O índice de reputação do diretor executivo considera as seguintes categorias propostas por Niap e Taylor (2012): as qualificações; a participação em conselhos; o mandato com a empresa no período; e a experiência prévia do diretor executivo.

Os dados necessários para o alcance dos objetivos da pesquisa foram coletados no Formulário de Referência e nas Demonstrações Financeiras Padronizadas (Balanço Patrimonial) referentes ao exercício de 2013, disponíveis no website da BM&FBovespa, além

das informações constantes no Estatuto Social, disponível no site institucional das empresas, e

no ranking Proprietários do Brasil (INSTITUTO MAIS; EITA, 2014). As informações

financeiras referentes a 2013 foram levantadas no banco de dados Economática®. As informações sobre a empresa e seu relacionamento com investidores foram coletadas no website da Comissão de Valores Mobiliários (CVM).

Fez-se uso da técnica da análise de conteúdo para avaliar a governança corporativa e a reputação do diretor executivo. A análise de conteúdo corresponde a um conjunto de técnicas de análise das comunicações, visando obter, por procedimentos sistemáticos e objetivos de descrição do conteúdo das mensagens, indicadores que permitam a inferência de conhecime ntos relativos às condições de produção / recepção destas mensagens (BARDIN, 2011).

Para atender ao primeiro objetivo específico – analisar a associação entre a reputação do acionista majoritário e a identidade do acionista controlador –, utilizou-se a Análise de Correspondência (Anacor), que, de acordo com Fávero et al. (2009), demonstra associações entre um conjunto de variáveis não métricas em um mapa perceptual, onde é possível inferir os resultados. Para tanto, faz-se necessário realizar o teste Qui-quadrado que é pressuposto da Anacor, em que o p-value seja igual ou inferior a 10%. Posterior à realização do teste

Cabe destacar que para definir a reputação do acionista controlador, fez-se uso do Índice de Poder Acumulado (IPA) do ranking Proprietários do Brasil, que demonstra o poder

econômico de um acionista (INSTITUTO MAIS: EITA, 2014). A proposta do ranking é que o

poder de um acionista em uma determinada empresa está relacionado com a sua participação relativa. Além disso, esse poder deve estar relacionado com algum indicador que identifique o tamanho da empresa, que no caso do ranking, considera-se a receita líquida da empresa. No

caso de controle, todos os demais acionistas têm poder zero. O poder acumulado é definido como a cascata recursiva de todas as participações diretas e indiretas do acionista, até o final da cadeia de participações (INSTITUTO MAIS; EITA, 2014). Para tanto, foi identificado o último proprietário de cada cadeia de empresas.

A identidade do acionista majoritário foi dividida nas categorias estatal, estrangeira, familiar e institucional, conforme adotado em outros estudos (THOMSEN; PEDERSEN, 2000; CAMPOS, 2006). Para a definição da identidade do acionista majoritário, recorreu-se ao Formulário de Referência, item 15.1/2, Posição Acionária. Segundo Carvalhal-da-Silva (2004), a identidade do acionista majoritário deve ser rastreada até que seja possível classificar os verdadeiros proprietários em um dos grupos demonstrados no Quadro 1.

Quadro 1 – Identidade do Acionista Majoritário

Identidade Métrica

Estatal Governo: Município, Estado ou União

Estrangeira Investidores estrangeiros, tanto indivíduos quanto instituições Familiar Indivíduos ou famílias

Institucional Bancos, companhias de seguros, fundos de pensão ou de investimentos Fonte: Adaptado de Carvalhal-da-Silva (2004).

Destarte, com base nas informações constantes no item 15.1/2 do Formulário de Referência, foi possível definir a identidade do acionista majoritário, identificando o acionista que possui o maior percentual de ações, além de rastreá-lo até obter a classificação dos verdadeiros proprietários, segundo um dos grupos demonstrados no Quadro 1.

A fim de alcançar o segundo objetivo específico – verificar a associação entre a reputação do diretor executivo e do acionista majoritário e a governança corporativa –, também se recorreu à Anacor. Nesse caso, as variáveis reputação do diretor executivo, conforme descrita a seguir, do acionista majoritário e da governança corporativa, também apresentada a seguir, são divididas em quatro categorias: baixa, valores inferiores ao primeiro quartil; médio-baixo, valores superiores ao primeiro quartil e inferiores ao segundo quartil; médio-alta, valores superiores ao segundo quartil e inferiores ao terceiro quartil; e alta, valores superiores ao terceiro quartil.

O índice de reputação do diretor executivo foi construído a partir de Niap e Taylor (2012), considerando quatro categorias: (i) as qualificações do diretor executivo: 1 = ensino médio ou inferior; 2 = grau de bacharel, 3 = pós-graduações; (ii) participação em conselhos: 1 = nenhuma, 2 = participação em um outro conselho de administração, 3 = participação em mais de um conselho de administração; (iii) o mandato de diretor executivo com a empresa no período: 1 = até dois anos, 2 = não mais de três anos, 3 = mais de 3 anos; e (iv) experiênc ia prévia do diretor executivo: 1 = tinha experiência prévia de trabalho gerencial, mas não como um diretor/ diretor executivo de qualquer empresa, 2 = tinha experiência de trabalho anterior como diretor/presidente de uma empresa não cotada, 3 = era um diretor ou diretor executivo, ou ambos, de uma empresa listada em alguma bolsa. Todas as faixas de pontuação estão no intervalo de 1 a 3 para permitir a agregação. O índice de reputação foi, então, construído por uma soma aritmética simples das pontuações diretor executivo para as qualificações (i), participação em conselho (ii), mandato (iii) e experiência prévia (iv).

boas práticas de governança pelas empresas, divididas em cinco categorias: estrutura de propriedade e controle; nível de disclosure das informações e benefícios privados de controle;

auditoria e conselho fiscal; conselho de administração e política de remuneração; e relacionamento com investidores (Quadro 2).

Quadro 2 – Índice de governança corporativa

Categoria N° Item analisado Fonte dos dados

Estrutura de propriedade e

controle

1 Percentual das ações com direito a voto do controlador em relação ao total de ações da companhia Formulário de Referência

2 Porcentagem de ações não votantes Formulário de Referência

3 Ausência de estrutura piramidal de controle ou o controle é direto Formulário de Referência

4

Se cada ação vale um voto e se as ações preferenciais têm direito de voto em decisões importantes da companhia

Estatuto Social

Nível de disclosure

das informações e benefícios privados

de controle

5

Ausência de contrato de mútuo e utilização da rubrica lucros acumulados como reserva de lucros sem ter

disclosure da existência de orçamento de capital como

destinação desses recursos.

Demonstrações

Financeiras Padronizadas

Auditoria e Conselho Fiscal

6 A auditoria é feita por uma das quatro maiores empresas de auditoria em atividade no Brasil? Formulário de Referência

7 Existência de concelho fiscal permanente Estatuto Social

Conselho de Administração de

política de remuneração

8 Os administradores têm participação nos lucros? Formulário de Referência

9 A empresa tem mais de 50% de conselheiros

independentes? Formulário de Referência

10 O conselho tem entre cinco e nove membros? Formulário de Referência

11 Presidente do conselho não é diretor ou controlador da

empresa? Formulário de Referência

12 Existência de qualquer tipo de comitê evidenciado em seus documentos societários ou em seu website.

Estatuto Social ou Formulário de referência

13 O diretor financeiro não é diretor de relações com

investidores? Formulário de Referência

Relacionamento com investidores

14 A sociedade tem investidor institucional com mais de

5% do capital da empresa? Formulário de Referência

15

A empresa não teve problemas com investidores na CVM nos últimos cinco anos, nem esteve inadimplente na entrega de informações ou teve de refazer suas demonstrações financeiras?

Site CVM

(http://www.cvm.gov.br/p ort/CiasAbertas/inadimp.a sp)

Fonte: Adaptado de Lameira (2012).

Para atender ao objetivo geral – investigar a influência da reputação do diretor executivo, do acionista majoritário e da governança corporativa no valor das empresas listadas na BM&FBovespa – aplica-se a técnica estatística da Regressão Linear Múltipla. Para tanto, deve-se realizar os seguintes testes de pressupostos: ausência de independência dos resíduos, multicolinearidade, normalidade dos resíduos e homocedasticidade. O estudo envolve um modelo matemático da regressão linear múltipla, representado pela Equação 1.

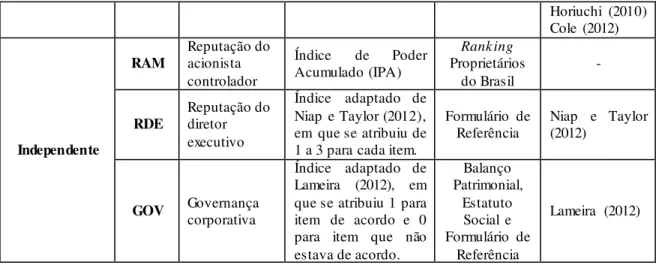

VEi = β0 + β1RAMi + β2RDEi + β3GOVi + β4ENDi + β5TAMi (1) O Quadro 3 apresenta as variáveis dependentes e independentes utilizadas na pesquisa. Quadro 3 – Variáveis dependentes e independentes

Variável Métrica Operacionalização Fonte de Coleta Embasamento Teórico

Dependente VE Valor da Empresa Logaritmo natural do Valor de Mercado Economática®

Fombrun e Shanley (1990),

Rose e

Horiuchi (2010) Cole (2012)

Independente

RAM Reputação do acionista controlador

Índice de Poder Acumulado (IPA)

Rank ing

Proprietários do Brasil

-

RDE Reputação do diretor executivo

Índice adaptado de Niap e Taylor (2012), em que se atribuiu de 1 a 3 para cada item.

Formulário de

Referência Niap e Taylor (2012)

GOV Governança corporativa

Índice adaptado de Lameira (2012), em que se atribuiu 1 para item de acordo e 0 para item que não estava de acordo.

Balanço Patrimonial,

Estatuto Social e Formulário de

Referência

Lameira (2012)

Fonte: Elaborado pela autora.

Ressalta-se que o estudo adota duas variáveis de controle: o endividamento, por meio da relação entre o Passivo e o Ativo Total (Passivo/Ativo Total), e o tamanho, mensurado pelo inverso do ativo total (1/Ativo Total). Frisa-se ainda que o valor de mercado da empresa, variável dependente da presente pesquisa, tem sido considerado como uma medida de desempenho corporativo (BRITO; VASCONCELOS, 2004; SILVEIRA, 2004; VIEIRA et al., 2011).

O tratamento dos dados (Anacor e Regressão Linear Múltipla) foi realizado com o auxílio do aplicativo Statistical Package for the Social Sciences (SPSS), versão 21.

4. ANÁLISE DOS RESULTADOS

Primeiramente, procedeu-se à análise descritiva dos dados referentes ao valor da empresa, reputação do acionista majoritário controlador, reputação do diretor executivo, governança corporativa, endividamento e tamanho. Os dados descritivos das variáve is numéricas consideradas na pesquisa estão dispostos na Tabela 1.

Tabela 1 - Estatística Descritiva

Variáveis N Mínimo Máximo Média Desvio padrão Coeficiente de variação Valor da Empresa

(Valor de Mercado; em milhares de reais)

301 4.203,00 270.935.478,00 7.676.456,05 26.099.360,01 340%

Reputação do Acionista

Majoritário 301 0,00 12,90 0,09 0,77 840%

Reputação do Diretor

Executivo 301 0,33 0,92 0,59 0,15 25%

Governança Corporativa 301 0,13 0,93 0,56 0,18 33%

Endividamento 301 0,01 70,37 1,11 4,51 407%

Tamanho (Ativo Total; em milhares de reais)

301 539,00 1.162.167.882,00 22.851.958,95 113.895.741,40 498%

Fonte: Dados da pesquisa.

Na Tabela 1, é possível verificar que a reputação do acionista majoritário possui uma média baixa. Cabe destacar que o presente estudo possui 158 empresas familiares e utilizo u, para mensurar a reputação do acionista majoritário, o Índice de Poder Acumulado (IPA) do

ranking Proprietários do Brasil, que demonstra o poder econômico de um acionista em uma

Em contraponto, observa-se que a reputação do diretor executivo está distribuída uniformemente entre as empresas, sugerindo que as empresas buscam contratar gestores com níveis de escolaridade, sapiência e experiências profissionais similares, contudo essas qualificações ainda podem ser consideradas medianas. Na mesma linha, constata-se que as práticas de governança corporativa estão, também, distribuídas homogeneamente, porém as empresas possuem índice médio de práticas de governança (pouco acima de 50%). Em relação ao valor da empresa nota-se que a amostra é bastante heterogênea.

Para atender aos objetivos específicos é necessário realizar o teste Qui-quadrado, pois esse é pressuposto para a realização da Análise de Correspondência (Anacor). A Tabela 2 apresenta os resultados das relações desse teste.

Tabela 2 – Teste Qui-quadrado

Relação Qui-quadrado Significância

Reputação do Acionista Majoritário x Identidade do Acionista Majoritário 42,774 0,000* Governança Corporativa x Reputação do Acionista Majoritário 25,808 0,002* Governança Corporativa x Reputação do Diretor Executivo 12,859 0,169 Note: (*) Sig. de até 1%.

Fonte: Dados da pesquisa.

Com base na Tabela 2, observa-se que a relação entre a governança corporativa e a reputação do diretor executivo é não significante, ou seja, não se pode verificar a existência de uma associação entre a governança corporativa e a reputação do diretor executivo, Dessa forma, considera-se não aceita a hipótese H4 (há relação entre a reputação do diretor executivo e a governança corporativa). As demais relações foram significantes, assim, procedeu-se com a realização da Anacor.

Cabe destacar que, contrário à constatação de não associação entre governança corporativa e reputação do diretor executivo nas empresas analisadas, Karuna (2009) e Niap e Taylor (2012) apontaram uma relação negativa entre a reputação do diretor executivo e a governança corporativa, indicando assim, que companhias com diretores de expressiva notoriedade tendem a possuir mecanismos de governança corporativa fracos.

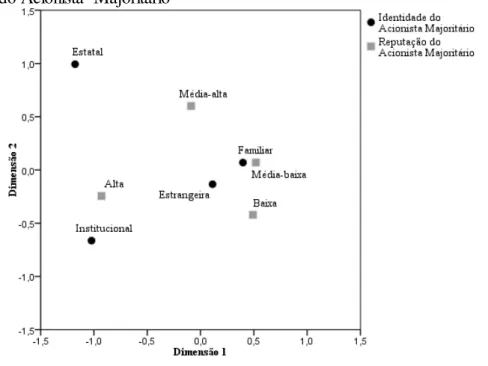

A Figura 1 apresenta o mapa perceptual da relação entre a reputação do acionista majoritário e a identidade do acionista majoritário, de forma a atender o primeiro objetivo específico.

Figura 1 – Mapa perceptual da relação entre Reputação do Acionista Majoritário e Identidade do Acionista Majoritário

Com base no mapa perceptual apresentado na Figura 1, observam-se as seguintes associações: a alta reputação do acionista majoritário está relacionada às empresas de controle institucional (bancos e fundos); os acionistas que possuem média-baixa e baixa reputação estão relacionados com as empresas de controle estrangeiro; e a baixa reputação do acionista majoritário está associado as empresas de controle familiar. Destaca-se que não foi possível inferir resultados para as empresas de controle estatal. As associações verificadas no mapa perceptual podem ser explicadas pela utilização do Índice de Poder Acumulado (IPA), que mensura o poder econômico do acionista através de sua participação no mercado. Assim, empresas de controle institucional, ao contrário das empresas de controle familiar e estrangeiro, possuem grande participação de mercado, pois se encontram diluídas entre as diversas companhias de capital aberto.

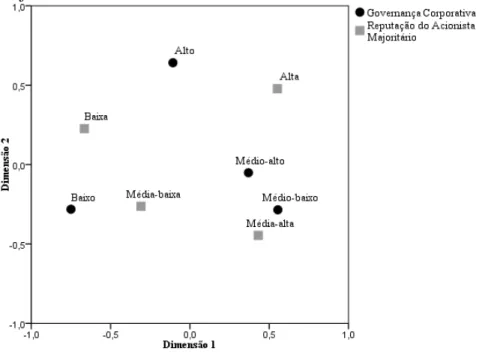

A Figura 2 está relacionada ao segundo objetivo especifico, em que se procura verifica r a associação entre a reputação do acionista majoritário e a governança corporativa.

Figura 2 – Mapa perceptual da relação entre Governança Corporativa e Reputação do Acionista Majoritário

Fonte: Dados da pesquisa.

Com base no mapa perceptual apresentado na Figura 2, pode-se observar que a média-baixa reputação do acionista majoritário está relacionada às empresas com baixos índices de governança corporativa, segundo a categorização adotada na pesquisa. Constata-se, também, que a média-alta reputação do acionista majoritário está relacionada com as empresas que possuem índice mediano (médio-baixo e médio-alto) de governança corporativa. Assim, percebe-se uma relação entre a governança corporativa e a reputação do acionista majoritário, e com base no teste Qui-quadrado e no mapa perceptual da Anacor, é possível aceitar a hipótese H5 (há relação entre a reputação do acionista majoritário e a governança corporativa).

Após a realização da estatística descritiva e a Analise de Correspondência (Anacor), realizou-se a Regressão Linear Múltipla com a finalidade de atender o objetivo geral do estudo. A Tabela 3 apresenta os resultados da regressão.

Tabela 3 – Resultado da Regressão Linear Múltipla

Modelo B Sig. VIF

(Constante) 10,019 ** 0,000 -

Reputação do Acionista Majoritário 0,241 * 0,087 1,014

Reputação do Diretor Executivo 2,506 ** 0,001 1,033

Endividamento - 0,080 ** 0,001 1,081

Tamanho - 1531,402 * 0,073 1,158

R² 27,70 R² ajustado 26,50

Teste F 22,644 ** Durbin-Watson 1,986

Note: (**) Sig. de até 1%; (*) Sig. de até 10%. Fonte: Dados da pesquisa.

Para proceder a regressão foi necessário verificar o atendimento de quatro pressupostos básicos: autocorrelação, multicolinearidade, homocedasticidade e normalidade dos resíduos. Foi verificado que: (i) há ausência de autocorrelação, pois o modelo apresentou Durbin-Watso n próximo ao valor 2 (1,986); (ii) inexiste multicolinearidade, já que os VIF – fator de inflação de variância – estão próximos a 1; (iii) há homocedasticidade, pois, o modelo de regressão dos preditos padronizados pelos resíduos padronizados foi não significante (sig. = 0,636); (iv) os resíduos mostraram-se normais por meio do teste Kolmogorov-Smirnov (sig. = 0,976). Frisa-se, portanto, que os pressupostos da regressão foram atendidos e, desse modo, verifica-se que o modelo é válido.

Observa-se que o poder explicativo do modelo é de 26,5%, com base no R2 ajustado, além do que, este é significante até 1%, ratificando a validade do modelo, já que esse resultado avalia a significância conjunta das variáveis explicativas.

Analisando-se os valores das variáveis independentes, pode-se concluir que todas as variáveis independentes influenciam para a maximização do valor das empresas pesquisadas, neste estudo representado pelo valor de mercado das empresas. Adicionalmente, constata-se que a relação entre o valor da empresa e o endividamento ocorre de forma inversa, tendo em vista que o coeficiente é negativo. A relação entre o valor da empresa e o tamanho também é negativa, podendo-se inferir que as empresas maiores maximizam o valor da empresa. As demais variáveis referentes à reputação do acionista majoritário e do diretor executivo e à governança corporativa possuem relação positiva com o valor da empresa.

Logo, verifica-se que, considerando um nível de significância de até 10%, o modelo de regressão indica que, no contexto das empresas listadas na BM&FBovespa, quanto maior a reputação do acionista majoritário e do diretor executivo, a governança corporativa e o tamanho maior será o valor da empresa (valor de mercado), e quanto menor o endividamento maior será o valor da empresa.

Tais resultados assinalam para a aceitação das hipóteses H1, H2 e H3 da pesquisa, já que as variáveis reputação do acionista majoritário, reputação do diretor executivo e governança corporativa possuem relação positiva com a variável dependente (valor da empresa).

A relação positiva entre o valor da empresa e a reputação se mostrou significante no presente estudo, assim como nos estudos realizados por Fombrun e Shanley (1990), Men (2007), Horiuchi (2010), Niap e Taylor (2012), Lee e Roh (2012). Enquanto isso, os estudos de Rose e Thomsen (2004) e Caixeta et al. (2011) identificaram uma influência negativa da

reputação corporativa sobre o desempenho empresarial, e Domingos e Moura (2013) concluíram que a reputação não é um fator que distingue o desempenho das companhias, em contraponto com os resultados da presente pesquisa.

No tocante a relação positiva entre a governança corporativa e o valor da empresa encontrada no presente estudo, corroboram com os estudos anteriores de Rossoni e Machado-da-Silva (2013), Melo et al. (2013) e Macedo e Corrar (2012). Contudo, o estudo de Batistella

et al. (2004) constata que um melhor nível de governança corporativa não proporciona uma elevação significativa no desempenho empresarial.

5. CONCLUSÕES

listadas na BM&FBovespa. Trata-se de pesquisa descritiva com abordagem quantitativa dos dados de 301 empresas, referentes ao exercício de 2013.

De uma forma geral, verificou-se que as práticas de governança corporativa estão distribuídas homogeneamente, entretanto as empresas possuem índice médio de práticas de governança. Em relação à reputação do diretor executivo as empresas buscam contratar gestores com qualificações similares, estando essas qualificações abaixo da média, conforme o critério utilizado no estudo. Constatou-se, também, que a reputação do acionista majoritário encontra-se abaixo da média, em decorrência da forte preencontra-sença de empresas familiares na amostra. Por sua vez, o valor da empresa, medido pelo valor de mercado, apresentou-se heterogêneo, considerando as empresas da amostra.

O resultado da aplicação da Anacor permite fazer as seguintes afirmações: i) as companhias que possuem como acionistas majoritários empresas estatais e institucio na is desfrutam de uma reputação alta, entretanto empresas que contam com acionistas majoritários do tipo familiar e estrangeiro apresentam reputação baixa; ii) os mecanismos de governança corporativa possuem certo alinhamento com a reputação do acionista majoritário, visto que a média-alta reputação do acionista majoritário está relacionada com as empresas que possuem índice mediano (médio-baixo e médio-alto) de governança corporativa.

Por meio da Regressão Linear Múltipla, verificou-se que todas as variáve is independentes – reputação do acionista majoritário, reputação do diretor executivo, governança corporativa – influencia para a maximização do valor das empresas. Com base nos resultados encontrados, foi possível aceitar as hipóteses H1 (Há relação entre a reputação do diretor executivo e o valor da empresa), H2 (Há relação entre a reputação do acionista majoritário e o valor da empresa) e H3 (Há relação entre a governança corporativa e o valor da empresa).

Ressalta-se que a reputação, pessoal ou corporativa, é um ativo que as empresas conseguem junto aos seus stakeholders, e tem como características o diferencial competitivo, a

vantagem competitiva, a maximização do valor da empresa, a redução de assimetria informacional e risco, além de atenuar os incentivos para um comportamento oportunista e reduzir os custos de transação associados à racionalidade limitada (YOON; GUFFEY; KIJEWSKI, 1993; CHILES; MCMACKIN, 1996; BROMLEY, 2001; ROBERTS; DOWLING, 2002; ZABALA et al., 2005; BALMER; GREYSER, 2006; THOMAZ; BRITO 2010).

Assim, com base na redução dos preceitos da Teoria da Economia dos Custos de Transação (racionalidade limitada e comportamento oportunista), os acionistas majoritários e diretores executivos com melhor reputação tendem a não possuir comportamento oportunista, e assim reduzem os custos de transação que desencadeia na maximização do valor das empresas. Sob essa perspectiva, os resultados desta pesquisa buscam contribuir para o melhor entendimento sobre a relação entre reputação (pessoal ou corporativa), governança corporativa e valor da empresa, visando à expansão do conhecimento e referências para novas pesquisas.

Dentre as limitações do presente estudo, destacam-se a composição da amostra, que considera apenas empresas listadas na bolsa brasileira, e o período de análise, que levou em conta apenas um exercício social. Destarte, para novas pesquisas, sugere-se a ampliação do período de análise e uma amostra que contemple empresas de outros países ou listadas em bolsas estrangeiras. Além disso, recomenda-se ainda a utilização de variáveis de desempenho que exprimam a criação de valor bem como análise da relação dos construtos reputação e governança corporativa sob a abordagem de outras teorias, como a Teoria da Sinalização.

REFERÊNCIAS

ALMEIDA, A. L. C.; MUNIZ, R. M. A construção da reputação organizacional como recurso estratégico: o papel dos gestores e a percepção dos stakeholders. In: ENCONTRO ANUAL

ALMEIDA, R. S.; KLOTZLE, M. C.; PINTO, A. C. F. Composição do conselho de

administração no setor de entrega de energia elétrica do Brasil. Revista de Administração da UNIMEP, v. 11, n. 1, p. 156, 2013.

ALSOP, R. J. The 18 immutable laws of corporate reputation: creating, protecting and

repairing your most valuable asset. Kogan Page Publishers, 2006.

ANDRADE, L. P.; SALAZAR, G. T.; CALEGARIO, C. L. L.; SILVA, S. S. Governança corporativa: uma análise da relação do conselho de administração com o valor de mercado e desempenho das empresas Brasileiras. RAM – Revista de Administração Mackenzie, v. 10, n.

2009.

AZEVEDO, P. F. Nova economia institucional: referencial geral e aplicações para a agricultura. Agricultura em São Paulo, v. 47, n. 1, p. 33-52, 2000.

BALMER, J. M. T.; GREYSER, S. A. Corporate marketing: integrating corporate identity, corporate branding, corporate communications, corporate image and corporate reputation.

European Journal of Marketing, v. 40, n. 7/8, p.730-741, 2006.

BRAMMER, S.; MILLINGTON, A.; PAVELI, S. Corporate reputation and women on the board. British Journal of Management, v. 20, p. 17-29, 2009.

BARDIN, L. Análise de conteúdo. Lisboa: Edições 70, 2011.

BATISTELLA, F. D.; CORRAR, L. J.; BERGMANN, D. R.; AGUIAR, A. D. Retornos de ações e governança corporativa: um estudo de eventos. In CONGRESSO DE

CONTROLADORIA E CONTABILIDADE, 4., 2004, São Paulo. Anais... São Paulo:

FEA-USP, 2004.

BERGH, D. D.; KETCHEN, D. J.; BOYD, B. K.; BERGH, J. New frontiers of the reputation - performance relationship: insghts from multiple theories. Journal of Management, v. 36, n.

3, p, 620-632, 2010.

BRITO, L. A. L.; VASCONCELOS, F. C. A heterogeneidade do desempenho, suas causas e o conceito de vantagem competitiva: proposta de uma métrica. RAC - Revista de Administração Contemporânea, v. 8, n. Especial, p. 107-129, 2004.

BROMLEY, D. B. Relationships between personal and corporate reputation. European journal of marketing v. 35. n.3/4 p. 316-334, 2001.

CAIXETA, C. G. F.; LOPES, H. E. G.; BERNARDES, P.; CARDOSO, M. B. R.;

CARVALHO NETO, A. M. Reputação corporativa e desempenho econômico-financeiro: um estudo em cinco grandes grupos empresariais brasileiros. Revista Eletrônica de Gestão Organizacional, v. 1, n. 9, p. 86-109, 2011.

CAMPOS, T. L. C. Estrutura de propriedade e desempenho econômico: uma avaliação empírica para as empresas de capital aberto no Brasil. Revista de Administração USP, v. 41,

n. 4, p. 369-380, 2006.

CARDOSO, V. I. C.; GALLON, A. V.; DE LUCA, M. M. M. Reputação corporativa e o disclosure socioambiental de empresas brasileiras. In: CONGRESSO ANPCONT, 6, 2012,

Florianópolis. Anais... Rio de Janeiro: ANPCONT, 2012.

CARVALHAL-DA-SILVA, A. L. Governança corporativa, valor, alavancagem e política de dividendos das empresas brasileiras. Revista de Administração USP – RAUSP, v. 39, n. 4, p.

348-361, 2004.

CASTRO, D. J. D. Como se constrói uma reputação corporativa? 2008. 170 f. Dissertação

(Mestrado em Administração de Empresas) – Programa de Pós- Graduação em Administração de Empresa, Escola de Administração de Empresas de São Paulo da Fundação Getúlio

Vargas, 2008.

CHILES, T.; MCMACKIN, J. Integrating variable risk preferences, trust, and transaction cost economics. Academy of Management Review, v. 21, p.73-99, 1996.

CRUZ, C. V. O. A.; LIMA, G. A. S. F. Reputação corporativa e nível de disclosure das empresas de capital aberto no Brasil. Revista Universo Contábil, v. 6, n. 1, p. 85-101, 2010.

DOMINGOS, S. R. M.; MOURA, A. A. F. Reputação Corporativa e Desempenho: uma análise nas maiores companhias abertas do Brasil. In. Congresso USP de Controladoria e Contabilidade, 13, 2013, São Paulo. Anais... São Paulo: FEA/USP, 2013.

FARINA, E. M. M. Q. Competitividade e coordenação de sistemas agroindustriais: um ensaio conceitual. Revista Gestão & Produção. v.6, n.3, p. 147-161, 1999.

FÁVERO, L. P.; BELFIORE, P.; SILVA, F. L; CHAN, B. L. Análise de dados: modelagem

multivariada para tomada de decisões. Rio de Janeiro: Elsevier, 2009.

FICH, E. M.; SHIVDASANI, A. Financial fraud, director reputation, and shareholder wealth. Journal of Financial Economics, v. 86, n. 2, p. 306-336, 2007.

FOMBRUN, C.; SHANLEY, M. What's in a name? reputation building and corporate strategy. Academy of Management Journal, v. 33, n. 2, p. 233-258, 1990.

______; GARDBERG, N. A.; SEVER, J. M. The reputation quotient: A multi-stakeholder measure of corporate reputation. Journal of Brand Management, v. 7, n. 4, p. 241-255, 2000

______; VAN RIEL, C. B. M. Fame and Fortune: how successful companies build winning

reputations. Upper Saddle River: Prentice Hall, 2004.

HORIUCHI, W. S. Reputação corporativa: impacto no valor de mercado das

companhias abertas brasileiras. 2010. 61 f. Dissertação (Mestrado em Administração), Instituto de Ensino e Pesquisa, São Paulo, 2010.

IBGC - INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA. Código brasileiro das melhores práticas de governança corporativa. 3. ed. São Paulo: IBGC, 2009.

Disponível em: <http://www.ibgc.org.br/CodigoMelhoresPraticas.aspx>. Acesso em: 23 mar. 2014.

INSTITUTO MAIS; EITA. Quem são os proprietários do Brasil? Disponível em:

<http://www.proprietariosdobrasil.org.br/index.php/pt-br/>. Acesso em: 09 mai. 2014. KAPPLER, L.; LOVE, I. Corporate governance, investor protection, and performance in emerging markets. Working Paper 2.818. World Bank Policy Research, 2002.

KARUNA, Christo. CEO reputation and internal corporate governance. Working paper. The

Paul Merage School of Business, University of California at Irvine, 2009.

LA PORTA, R.; LOPEZ-DE-SILANES, F.; SHLEIFER, A.; VISHNY, R. W. Law and Finance. Journal of Political Economy, n. 106, n. 6, p. 1113-1155, 1998.

______; ______; ______. Corporate ownership around the world. The Journal of Finance, v.

54, n. 2, p. 471-517, 1999.

LAIRD, M. D.; ZBOJA J. J.; MARTINEZ A. D.; FERRIS, G. R. Performance and political skill in personal reputation assessments. Journal of Managerial Psychology, v. 28, n. 6, p.

661-676, 2013.

LEE, J.; ROH, J. J. Revisiting corporate reputation and firm performance link. Benchmarking: An International Journal, v. 19, n. 4, p. 649 – 664, 2012.

LAMEIRA, V. J. As relações entre governança e risco nas companhias abertas brasileiras.

Revista Brasileira de Gestão de Negócios, v. 14, n. 42, p. 7-25, 2012.

MACEDO, F. F. R. R; MOURA, G. D.; HEIN, N. Valor da empresa e sua relação com investidores institucionais e boas práticas de governança corporativa. In: CONGRESSO ASSOCIAÇÃO NACIONAL DE PROGRAMAS DE PÓS-GRADUAÇÃO EM CIÊNCIAIS CONTÁBEIS, 5, 2011, Vitória. Anais... Rio de Janeiro: ANPCONT, 2011.

MACHADO FILHO, C; A; P.; ZYLBERSZTAJN, D., Capital Reputação e Responsabilidade Social: Considerações Teóricas. Caderno de Pesquisas em Administração, v. 11, n. 2, p. 87-98, 2004.

MAIA, A. B. G. R.; DE VASCONCELOS, A. C.; DE LUCA, M. M. M. Governança corporativa e internacionalização do capital social das companhias brasileiras do setor de construção e transportes. InternexT-Revista Eletrônica de Negócios Internacionais da ESPM,

v. 8, n. 2, p. 40-60, 2013.

MARTINS, G. R.; THEÓPHILO, C. R. Metodologia da investigação científica para ciências sociais aplicadas. 2. ed. São Paulo: Atlas, 2009.

MELO, R. S.; BATISTA, P. C. S.; MACEDO, A. C. M.; COSTA, R. B. L. A contribuição da governança corporativa para o desempenho das empresas brasileiras de capital aberto. REGE – Revista de Gestão, v. 20, n. 1, p. 79-92, 2013.

MEN, L. R. CEO credibility, perceived organizational reputation, and employee engagement. Public Relations Review, v. 38, n. 1, p. 171-173, 2012.

NIAP, D. T. F.; TAYLOR, D. CEO Personal Reputation: does it Affect Remuneration During Times of Economic Turbulence? Procedia Economics and Finance, v. 2, p. 125-134, 2012.

OLIVEIRA, M. C.; PONTE, V. M. R.; LUCA, M. M. M.; OLIVEIRA, O. V.; ARAGÃO, L. A.; GELEILATE, J. M. G. Práticas de governança corporativa adotadas por companhias fechadas brasileiras e alinhamento às demandas do mercado de capitais. BASE - Revista de Administração e Contabilidade da UNISINOS, v. 10, n. 3, p. 196-209, 2013.

OKIMURA, R. T. Estrutura de propriedade, governança corporativa, valor e desempenho das empresas no Brasil. 2003. 132 f. Dissertação (Mestrando em Administração) – Programa

de Pós-Graduação em Administração, Universidade de São Paulo, São Paulo, 2003. PEIXE, F. C. D. Novo mercado: obstáculos e atrativos para as empresas do nível 1 de

governança corporativa. 2003. 98. Dissertação (Mestrado em Administração) – Programa de

Pós- Graduação em Administração, Universidade de São Paulo, São Paulo, 2003. PERES, U. D. Custos de transação e estrutura de governança no setor público. Revista Brasileira de Gestão de Negócios, v. 9, n. 24, p. 15-30, 2007.

ROBERTS, P. W.; DOWLING, G. R. Corporate reputation and sustained superior financial performance. Strategic management journal, v. 23, n. 12, p. 1077-1093, 2002.

ROSE, C.; THOMSEN, S. The impact of corporate reputation on performance: some Danish evidence. European Management Journal, v. 22, n. 2, p. 201-210, 2004.

ROSSONI, L.; MACHADO-DA-SILVA, C. Legitimidade, governança corporativa e

desempenho: análise das empresas da BM&FBOVESPA. RAE – Revista de Administração de Empresas, v. 53, n. 3, p. 272-289, 2013.

SAMPIERI, R. H.; COLLADO, C. F.; LÚCIO, P. B. Metodologia de pesquisa. 3. ed. São

Paulo: McGraw Hill, 2013.

SILVEIRA, A. D. M. Governança corporativa, desempenho e valor da empresa no Brasil.

2002. 152 f. Dissertação (Mestrado em Administração) - Programa de Pós- Graduação em Administração. Universidade de São Paulo, São Paulo, 2002.

______; BARROS. L.; A.; B.; C.; FAMÁ, R. Estrutura de Governança e Desempenho

Financeiro nas Companhias Abertas Brasileiras: Um Estudo Empírico. Caderno de Pesquisas em Administração, v. 10, n. 1, 2003.

______. Governança corporativa e estrutura de propriedade: determinantes e relação com o

desempenho das empresas no Brasil. 2004. 250 f. Tese (Doutorado em Administração) -

Programa de Pós- Graduação em Administração. Universidade de São Paulo, São Paulo, 2004.

______; LEAL, R. P. C; BARROS, L. A. B. C; CARVALHAL-DA-SILVA, A. L.

Endogeneity of Brazilian corporate governance quality determinants. Corporate Governance,

SOARES, C. A relação entre fatores macroeconômicos e governança corporativa com o comportamento do mercado de capitais brasileiro. Curitiba, 2008. 178 p. Dissertação

(Mestrado em Contabilidade) – Programa de Mestrado em Contabilidade, Universidade Federal do Paraná, Curitiba, 2008.

SROUR, G. Práticas diferenciadas de governança corporativa: um estudo sobre a conduta e a performance das firmas brasileiras. RBE- Revista Brasileira de Economia, v. 59, n. 4, p.

635-674, 2005.

THOMAZ, J. C.; BRITO, E. P. Z. Reputação corporativa: construtos formativos e

implicações para a gestão. Revista de Administração Contemporânea, v. 14, n. 2, p. 229-250,

2010.

THOMSEN, S.; PEDERSEN, T. Ownership structure and economics performance in the European companies. Strategic Management Journal, v. 21, n. 6, p. 625-705, 2000.

VAN RIEL, C. B. M.; FOMBRUN, C. J. Essentials of corporate communications. New York:

Routledge, 2007.

VERRECCHIA, R. E. Essays on disclosure. Journal of Accounting and Economics, v. 32, n.

1-3, p. 97-180, 2001.

VIEIRA, M. K.; VELASQUEZ, M. D. P.; LOSEKANN, V. L.; CERETTA, P. S. A influência da governança corporativa no desempenho e na estrutura de capital das empresas listadas na Bovespa. Revista Universo Contábil, v. 7, n. 1, p. 49-67, 2011.

WILLIAMSON, O. E. The mechanisms of governvance. New York: Oxford University Press,

1996.

YOON, E.; GUFFEY, H. J.; KIJEWSKI, V. The effects of information and company reputation on intentions to buy a business service. Journal of Business Research, v. 27, p.

215-228, 1993.