UNIVERSIDADE FEDERAL DE UBERLÂNDIA – UFU FACULDADE DE CIÊNCIAS CONTÁBEIS – FACIC

GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS

GABRIEL DE CASTRO CALIMAN

O COMPORTAMENTO DAS AÇÕES DA PETROBRAS DIANTE DA DIVULGAÇÃO DOS COMUNICADOS DE MERCADO E FATOS RELEVANTES FEITOS PELA

EMPRESA

O COMPORTAMENTO DAS AÇÕES DA PETROBRAS DIANTE DA DIVULGAÇÃO DOS COMUNICADOS DE MERCADO E FATOS RELEVANTES FEITOS PELA

EMPRESA

Artigo acadêmico apresentado à Faculdade de Ciências Contábeis da Universidade Federal de Uberlândia, como requisito parcial para a obtenção do título de bacharel em Ciências Contábeis.

Orientadora: Profa. Dra. Lísia de Melo Queiroz

ii

RESUMO

O presente estudo buscou analisar o comportamento das ações da Petrobras diante da divulgação dos informes de mercado. Dessa forma, o objetivo geral foi avaliar o comportamento das ações PETR3 e PETR4 da empresa antes e após a divulgação dos comunicados de mercado e de fatos relevantes no ano de 2017 e ainda, teve como objetivos específicos, verificar a influência da informação na formação do preço das ações e averiguar se é possível identificar a forma de eficiência de mercado pela análise das cotações dos papéis da empresa. Esta pesquisa pode ser classificada como: descritiva, quantitativa, bibliográfica, documental e estudo de caso. Através das técnicas estatísticas de média simples e desvio padrão, calculou-se a variação das cotações das ações da empresa em questão um dia antes e um dia depois da divulgação dos comunicados no mercado e fatos relevantes feitos pela empresa. Os resultados obtidos indicaram que as ações da empresa apresentaram as maiores cotações nas datas com divulgação de comunicados referentes a classificação de riscos e investimentos, enquanto as menores cotações foram relacionadas a aspectos legais e outras classificações. Além disso, os resultados também sugeriram que a divulgação dos informes de mercado influenciou o preço das ações da empresa e que não foi possível averiguar e identificar a hipótese de eficiência de mercado com base nos resultados dessa pesquisa.

ABSTRACT

The present study sought to analyze the behavior of Petrobras' shares in relation to the disclosure of market reports. Therefore, the overall objective was to evaluate the behavior of the PETR3 and PETR4 shares of the company before and after the disclosure of the market announcements and relevant facts in 2017 and also had specific objectives to verify the influence of information on the formation of price and determine if it is possible to identify the form of market efficiency by analyzing the quotations of the company's shares. This research can be classified as: descriptive, quantitative, bibliographical, documentary and case study. Through statistical techniques of simple average and standard deviation, the change in stock prices of the company in question was calculated one day before and one day after the disclosure of market announcements and relevant facts made by the company. The results indicated that the company's shares had the highest prices on the dates with disclosure of announcements referring to the classification of risks and investments, while the lowest prices were related to legal aspects and other classifications. In addition, the results also suggested that the disclosure of market reports influenced the company's stock price and that it was not possible to ascertain and identify the market efficiency hypothesis based on the results of this research.

1 INTRODUÇÃO

A contabilidade, por ser a área de conhecimento responsável pela mensuração e divulgação das informações financeiras ao mercado, exerce função importante no relacionamento entre a empresa e seus investidores (SCHIEHLL, 1996). Nesse sentido, de acordo com Bromwich (1992), a divulgação das informações contábeis das empresas é um dos eventos mais aguardados pelos investidores.

No âmbito do mercado de capitais, a divulgação de novas informações ao mercado pode causar alterações nos valores das ações comercializadas pelas companhias. Nesse sentido, Fama (1970) defende, por meio da Hipótese de Eficiência de Mercados, que os valores das ações no mercado financeiro incorporam instantaneamente todas as informações disponíveis.

Dessa forma, a Petrobras S.A., que já ocupou o lugar de oitava maior empresa do mundo em 2011, chegou a cair para a 416ª colocação no ranking da revista Forbes que avalia, entre outros parâmetros, o valor de mercado da empresa, devido a divulgação de escândalos de corrupção e de prejuízos com a defasagem do preço da gasolina em 2015 (INFOMONEY, 2015). Essa queda da Petrobras no ranking, deve-se principalmente à desvalorização de suas ações, ou seja, muitos investidores decidiram não investir mais na empresa e venderam suas participações de mercado. Nesse sentido, Malacrida e Yamamoto (2006), afirmam que a tomada de decisões pelos investidores é afetada principalmente pela divulgação de informações pelas empresas.

Diante deste contexto, este estudo de caso buscou responder à seguinte pergunta: qual foi o comportamento do valor das ações PETR3 e PETR4 da Petrobras S.A., antes e após a divulgação dos comunicados e fatos relevantes de mercado no exercício de 2017?

A pesquisa tem como o objetivo geral avaliar o comportamento das ações da Petrobras S.A. antes e após a divulgação dos comunicados de mercado no ano de 2017. Quanto aos objetivos específicos, a pesquisa buscou: (i) verificar a influência da informação na formação do preço das ações; (ii) averiguar se é possível identificar a forma de eficiência de mercado pela análise das cotações dos papéis da empresa.

(PETR4) registraram um valor total de R$ 346,4 bilhões de reais (VALOR ECONÔMICO, 2018).

Esta análise poderá proporcionar uma compreensão melhor sobre o impacto da

divulgação de comunicados de mercado sobre o valor das ações da companhia. Assim, o estudo buscou analisar o comportamento das ações da Petrobras S.A. um dia antes e um dia depois das divulgações dos comunicados de mercado e de fatos relevantes no exercício de 2017, utilizando-se de metodologia realizada por Fabiano, Couto e Ribeiro (2010).

O estudo foi dividido em cinco partes, que se iniciam nesta Introdução. Logo em seguida, tem-se o Referencial Teórico com a explicação dos principais conceitos de mercados eficientes, precificação das ações e um levantamento dos estudos anteriores acerca de mercados eficientes. Na sequência, é apresentada a Metodologia de Pesquisa, a Análise dos Resultados, e em seguida as Considerações Finais, com as Referências deste Estudo.

2 REFERENCIAL TEÓRICO

Este referencial teórico evidencia os conceitos da hipótese de eficiência de mercado, da precificação de ações, e faz um resumo de estudos anteriores relacionados ao mesmo tema de pesquisa deste estudo.

2.1 Hipótese de eficiência de mercado

A Hipótese de Eficiência de Mercado (HEM) teve seu desenvolvimento atrelado ao

estudo da random walk hypothesis, ou hipótese do passeio aleatório, conduzido por Bachelier (1900), conforme citado por Baesso et al. (2008, p. 3) que afirma que as variações nas cotações das ações são independentes e distribuídas de forma probabilística.

Algumas décadas depois, surgiu o conceito da HEM como é conhecida hoje, proposta por Fama (1970), que, de acordo com Forti, Peixoto e Santiago (2009), representa um dos pilares da Teoria de Finanças.

3

Cabral (2002) afirma que a hipótese da eficiência de mercado baseia-se nos preços estarem sempre de acordo com as informações disponíveis e ser impossível a qualquer investidor conseguir lucros sucessivos muito acima do desempenho geral do mercado. Jensen

(1978), afirma que a HEM é, na essência, uma extensão que leva os lucros a serem iguais a zero diante da dinâmica de mercado e a incerteza presente nele. O mesmo autor reitera, ainda, que um mercado só é eficiente a respeito de um conjunto informacional se for impossível obter lucros com base nesse mesmo conjunto informacional.

Existem algumas condições para que o mercado seja considerado eficiente, são elas: não existirem custos de transação nas negociações dos títulos; toda a informação estar disponível aos participantes do mercado, sem custo algum; e todos concordarem com as implicações das informações atuais sobre os preços das ações no presente e no momento da distribuição delas no futuro (FAMA, 1970). Segundo o mesmo autor, diante da dificuldade de as informações estarem disponíveis a todos, livre de custos e de os investidores concordarem com as implicações delas, essa condições se tornam suficientes, mas não absolutamente necessárias. Ou seja, mesmo que existam custos de transação, um mercado ainda pode ser considerado eficiente.

Na verdade, o que existe são diferentes tipos de informação capazes de influenciar os agentes econômicos com mais rapidez ou não, e isso reflete o que é chamado de grau de eficiência, que está ligado com as informações disponíveis no meio e são elas que determinam as formas de mercado (FREIRE; LEITE FILHO, 2011).

Ao se falar em “grau de eficiência”, está-se referindo às três formas explicadas por Fama (1970), são elas: fraca, semiforte e forte. Cabral (2002) aborda essas três formas sugeridas por Fama (1970) no Quadro 1, a seguir.

Quadro 1:Formas de eficiência de mercado

Forma de Eficiência Descrição

Fraca

Os preços das ações refletem toda a informação que pode ser derivada, ao se examinar dados de câmbio do mercado como as séries históricas das cotações, volume de transação e/ou taxas de juros. Esta versão da hipótese implica que a análise de tendências é inútil, porque os dados históricos, que estão disponíveis ao público, já foram analisados e considerados no preço corrente da ação;

Semiforte

Neste nível de eficiência, toda a informação pública disponível com relação aos prospectos das empresas já está considerada nos preços das ações. Isto inclui informações históricas (forma fraca), dados fundamentais sobre a linha de produção da empresa, qualidade de gerenciamento, composição dos documentos contábeis (e.g., balancetes), previsão de ganhos e práticas financeiras;

Forte

hipótese é altamente restritiva e, para existir em um mercado financeiro, requer que o órgão que o regulamenta tenha absoluto controle para impedir a existência de benefícios unilaterais ou manipulação de cotações com base em informação ainda não veiculada ao público.

Fonte: Adaptado de Cabral (2002, p. 18).

Deve-se notar, conforme apresentado no Quadro 1, essas três formas de eficiência de mercado seguem uma regra de dominância, ou seja, para se alcançar a forma semiforte, os critérios da forma fraca devem ser atendidos primeiro, assim como para se alcançar a forma forte, as condições das formas fraca e semiforte também devem ter sido atendidas (MALUF FILHO, 1991).

2.2 Precificação das ações

Os preços no mercado de ações, segundo Hayek (1945) tem o papel de contemplar eficientemente todas as diversas informações, de forma a estabelecer um valor através do qual seja possível aos investidores tomarem decisões.

Schiehll (1996) afirma que informações divulgadas pelas empresas exercem influência significativa no comportamento do mercado financeiro, de forma que avaliar seus efeitos na precificação das ações é um modo de entender o funcionamento desses dados na formação dos preços.

A partir disso, Fama (1970) afirma que alterações relevantes obtidas por meio de

informações são seguidas por alterações significativas nos preços, enquanto pequenas

alterações geradas pela informação tendem a ser seguidas por pequenas alterações nos preços.

Para Gaio, Alves e Pimenta Júnior (2009), o teste da hipótese de eficiência de mercado se torna necessário devido à importância da utilização de métodos quantitativos para dar suporte à tomada de decisões de investimentos em um mercado de ações sujeito a constantes variações.

2.3 Estudos anteriores no mercado acionário brasileiro

Outros estudos analisaram o comportamento das cotações das ações sob o prisma da hipótese de eficiência de mercado a respeito de informações divulgadas pelas empresas.

Schiehll (1996) analisou o comportamento do preço das ações de uma empresa de capital aberto frente à divulgação de demonstrações financeiras e do parecer de auditores independentes.

5

significativos no comportamento das ações, enquanto a divulgação do parecer de auditores não causa comportamento relevante.

Por outro lado, o estudo de Carvalho, Giachero e Ribeiro (2007) evidenciaram a

ineficiência do mercado brasileiro na forma semiforte. Através de uma pesquisa que buscou averiguar se o mercado de capitais brasileiro apresentava grau de eficiência sob essa forma, foi feita a análise do comportamento dos preços das ações em períodos próximos à divulgação de um evento. Pelo método de estudo de eventos, de cálculo da média e desvio padrão das cotações nos períodos desejados, concluiu-se que o mercado brasileiro é ineficiente na forma semiforte. Já o estudo de Gaio, Alves e Pimenta Júnior (2009) propôs verificar a hipótese da eficiência de mercado sob a forma fraca nas 50 ações mais negociadas na BOVESPA, no período de 2000 a 2007. Através de modelos ARIMA de séries temporais e de testes de correlação serial dos retornos, chegaram à conclusão de que o mercado brasileiro não apresentou características de eficiência de mercado sob a forma fraca referente ao período analisado.

Fabiano, Couto e Ribeiro (2010) realizaram um estudo do comportamento dos valores da ação PETR4 da Petrobras S.A. no ano de 2009, frente à divulgação de comunicados de mercado e de fatos relevantes. A partir da teoria de mercados eficientes e utilizando técnicas estatísticas de média simples e desvio padrão nas cotações das ações um dia antes e um dia depois da data de divulgação dos comunicados, concluíram que os valores das ações apresentaram comportamentos diversos a respeito das amostras analisadas dentro daquele período.

Com o objetivo de analisar se a aquisição de uma refinaria pela Petrobras causaria impacto no valor das ações da companhia, Maciel, Wolff e Rêgo (2015) analisaram os preços das ações da empresa 43 dias antes e depois dos períodos de anúncios da aquisição e finalização

da compra sob a ótica de mercados eficientes. Pela aplicação de teste T de Studente da análise estatística dos dados, concluíram que o anúncio da aquisição da refinaria provocou impacto no valor das ações, enquanto a conclusão da compra não surtiu grande alteração nos preços.

3 METODOLOGIA

3.1 Classificação da pesquisa

Quanto ao objetivo, foi realizada uma pesquisa de cunho descritivo, que, de acordo com Gil (1999), caracteriza-se por indicar relações entre variáveis. No que se refere à abordagem, o estudo identifica-se como quantitativo, que, segundo Richardson (1999) é a pesquisa que emprega quantificação das informações na análise dos dados por meio de técnicas estatísticas.

Em relação aos procedimentos, buscou-se, através da pesquisa bibliográfica, explicitar os principais conceitos-base a partir de materiais já publicados, como livros e artigos científicos (GIL, 1999). Por fim, pretende-se, por meio das técnicas de um estudo de caso e coleta documental, analisar o comportamento das ações da Petrobras mediante a divulgação de comunicados de mercado.

3.2 Etapas da pesquisa

Para a realização do estudo, primeiramente, foi realizada a coleta dos comunicados no site da companhia, seguida pelo agrupamento desses por datas e por assuntos similares. Posteriormente, foi feita a seleção dos valores das ações PETR3 e PETR4 em três momentos distintos: durante a divulgação dos comunicados “data zero” (D=0), durante a data imediatamente anterior à divulgação (D–1) e durante a data imediatamente posterior à divulgação do comunicado de mercado (D+1).

A coleta desses dados foi realizada no banco de dados da Economática e, em seguida,

foi feita a elaboração das planilhas e análises dos resultados através dos cálculos de média simples e de desvio padrão.

Este estudo buscou replicar os testes e a metodologia aplicados no estudo anterior de Fabiano, Couto e Ribeiro (2010), em que foi analisado o comportamento do valor da PETR4 frente aos comunicados de mercado e fatos relevantes divulgados em 2009.

Com o objetivo de realizar um estudo mais abrangente, buscou-se analisar o comportamento, não só das ações preferenciais PETR4, mas também o das ordinárias PETR3 antes e após a divulgação de comunicados de mercado da companhia no ano de 2017.

7

divulgados pela empresa no exercício de 2017, totalizando 237 comunicados de mercados, assim como as cotações diárias da PETR3 e da PETR4 no banco de dados da Economática.

Assim como no estudo de Fabiano, Couto e Ribeiro (2010), a análise do comportamento

das ações foi realizada em agrupamentos: todas as datas do ano, as datas em que houve comunicados de mercados e as datas em que não houve comunicados de mercado. E, ainda, em agrupamentos de assuntos semelhantes, como descrito no Quadro 2 a seguir.

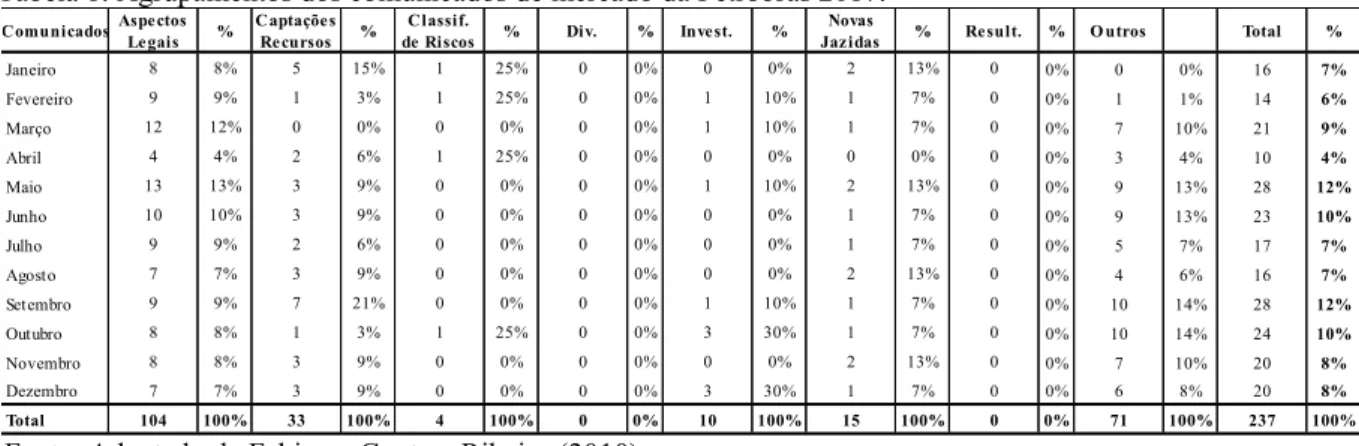

Quadro 2: Descrição dos agrupamentos dos Comunicados e Fatos Relevantes de mercado da Petrobras em 2017.

Agrupamento Descrição dos tipos de Comunicados e Fatos Relevantes

Aspectos Legais Deliberações das Assembleias Gerais, modificações de práticas tributárias, alterações do modelo regulatório e esclarecimentos sobre outras notícias.

Captações de Recursos Contratação de empréstimos, financiamentos, emissões de ações da companhia e de títulos de dívida.

Classificações de Riscos Comunicados referentes às alterações de avaliação de risco da empresa por parte de agências classificadoras internacionais.

Dividendos Pagamento de dividendos e/ou juros sobre capital próprio.

Investimentos Investimentos na planta, aquisições e incorporação de outras empresas e participação acionária relevante.

Novas Jazidas Descobertas de novas jazidas de exploração, divulgação de dados da produção e potencial de exploração.

Resultados Divulgação dos resultados econômicos financeiros trimestrais.

Outras Classificações Outras classificações que não se enquadram nas citadas acima.

Fonte: Baseado em Fabiano, Couto e Ribeiro (2010).

Tabela 1: Agrupamentos dos comunicados de mercado da Petrobras 2017.

Fonte: Adaptado de Fabiano, Couto e Ribeiro (2010).

A Tabela 1 evidencia a distribuição da divulgação dos comunicados de mercado, classificados pelos agrupamentos por assuntos semelhantes ao longo do ano de 2017. Os cálculos foram realizados usando como base a data (D=0) e considerando-se somente os dias

em que os mercados estavam abertos e teve negociação de ações.

A análise dos dados coletados foi feita buscando avaliar a relação existente entre a divulgação dos comunicados de mercado e verificar a influência no comportamento do preço das ações da empresa, com cálculos da média simples e desvio padrão acompanhados pela variação percentual de ambos. Adicionalmente, buscou-se averiguar a possibilidade de confirmar a hipótese de eficiência de mercado com base nos resultados desta pesquisa.

4 ANÁLISE DE RESULTADOS

A Petrobras S.A é a maior empresa do país no setor de petróleo e gás. Atua na parte da indústria de óleo, gás natural e energia, participa dos segmentos de exploração e produção, refino, comercialização, transporte, petroquímica, distribuição de derivados, gás natural, geração de energia elétrica, gás-química e biocombustíveis (PETROBRAS, 2018). Já foi uma das empresas mais rentáveis do Brasil, porém devido a políticas econômicas, escândalos de corrupção, e outros fatores, apresenta prejuízo desde 2014 até 2017 pelo quarto ano consecutivo.

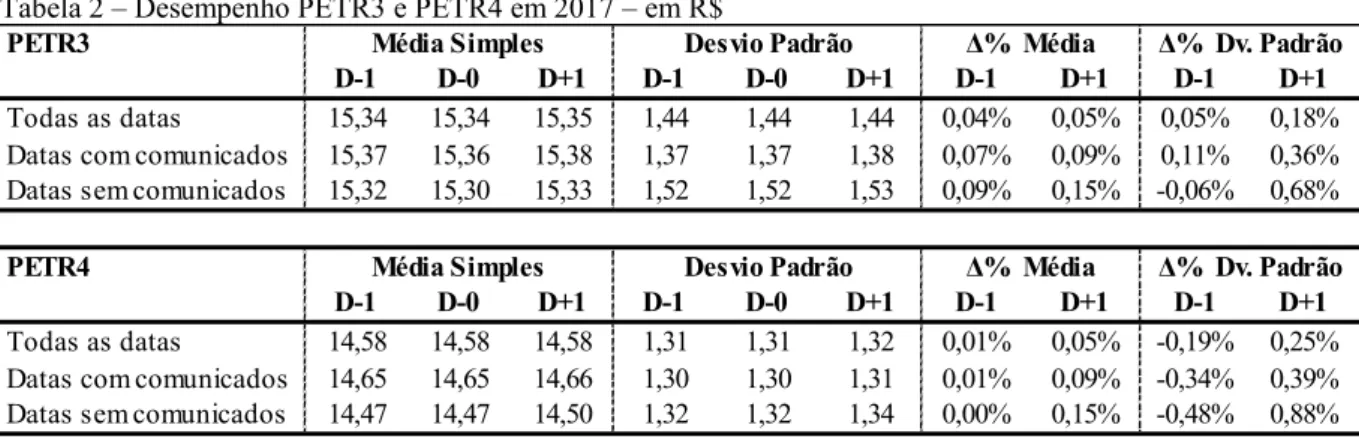

Primeiramente, as cotações das ações PETR3 e PETR4 foram analisadas segundo os

agrupamentos de datas. A Tabela 2 demonstra os valores médios e desvios padrões de acordo com os agrupamentos descritos nos períodos (D–1), (D=0) e (D+1).

C omunicadosAspe ctos Le gais %

C aptaçõe s Re cursos %

C lassif.

de Riscos % Div. % Inve st. % Novas

Jaz idas % Re sult. % O utros Total %

Janeiro 8 8% 5 15% 1 25% 0 0% 0 0% 2 13% 0 0% 0 0% 16 7%

Fevereiro 9 9% 1 3% 1 25% 0 0% 1 10% 1 7% 0 0% 1 1% 14 6%

Março 12 12% 0 0% 0 0% 0 0% 1 10% 1 7% 0 0% 7 10% 21 9%

Abril 4 4% 2 6% 1 25% 0 0% 0 0% 0 0% 0 0% 3 4% 10 4%

Maio 13 13% 3 9% 0 0% 0 0% 1 10% 2 13% 0 0% 9 13% 28 12%

Junho 10 10% 3 9% 0 0% 0 0% 0 0% 1 7% 0 0% 9 13% 23 10%

Julho 9 9% 2 6% 0 0% 0 0% 0 0% 1 7% 0 0% 5 7% 17 7%

Agosto 7 7% 3 9% 0 0% 0 0% 0 0% 2 13% 0 0% 4 6% 16 7%

Setembro 9 9% 7 21% 0 0% 0 0% 1 10% 1 7% 0 0% 10 14% 28 12%

Outubro 8 8% 1 3% 1 25% 0 0% 3 30% 1 7% 0 0% 10 14% 24 10%

Novembro 8 8% 3 9% 0 0% 0 0% 0 0% 2 13% 0 0% 7 10% 20 8%

Dezembro 7 7% 3 9% 0 0% 0 0% 3 30% 1 7% 0 0% 6 8% 20 8%

9

Tabela 2 – Desempenho PETR3 e PETR4 em 2017 – em R$

Fonte: Dados da pesquisa baseados em Fabiano, Couto e Ribeiro (2010).

Conforme a Tabela 2, percebe-se que, considerando esses agrupamentos apresentados, a variação média das ações é quase nula e o desvio padrão não ultrapassa 1%, sendo os mais próximos desse valor os referentes ao agrupamento “datas sem comunicados” no (D+1) com variações de 0,68% e 0,88% para PETR3 e PETR4, respectivamente. Além disso, os maiores valores médios são observados nas datas em que houve comunicados de mercados. Uma possível explicação para esse comportamento é a de que essa divulgação de informações

promoveu uma alteração de valor nas cotações das ações. Ou seja, sugere-se que as informações contidas nos comunicados foram incorporadas ao valor de mercado das ações da empresa, de modo a confirmar a hipótese de eficiência de mercado.

Vale ressaltar, ainda, que as cotações de ambas as ações, apesar de terem valores diferentes, apresentaram variação média idêntica no (D+1), enquanto que a PETR3 no (D–1) se altera levemente, a PETR4 quase não apresenta variação. Esses resultados sugerem que os acionistas ordinários são mais suscetíveis a divulgação dos comunicados de mercado que os preferencialistas.

Em comparação com o estudo de Fabiano, Couto e Ribeiro (2010), os resultados foram semelhantes no que diz respeito às maiores cotações da PETR4 nos dias em que houve comunicados de mercado. Porém, foram encontrados resultados divergentes em relação à variação dos valores médios da PETR4 quando comparado no (D–1) com o (D+1). No estudo anterior, as quedas percentuais em (D–1) praticamente se anularam com os ganhos no (D+1), enquanto o presente estudo apresentou ganho em ambas as situações, sendo o maior ganho no valor percentual de 0,15% em relação a “datas sem comunicados” no (D+1).

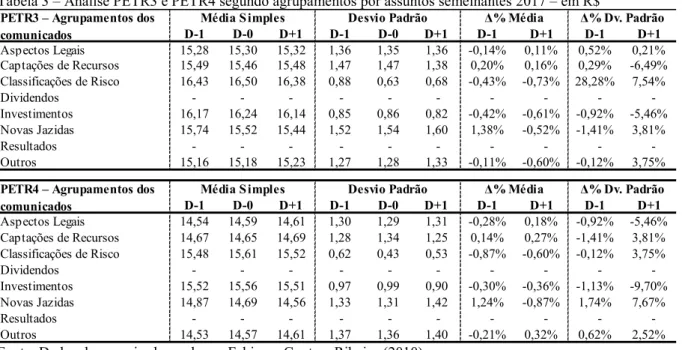

Seguindo o objetivo de analisar o comportamento das ações da Petrobras de acordo com os agrupamentos dos comunicados por assuntos semelhantes, conforme descrito no Quadro 2, os resultados são apresentados na Tabela 3.

PETR3

D-1 D-0 D+1 D-1 D-0 D+1 D-1 D+1 D-1 D+1

Todas as datas 15,34 15,34 15,35 1,44 1,44 1,44 0,04% 0,05% 0,05% 0,18% Datas com comunicados 15,37 15,36 15,38 1,37 1,37 1,38 0,07% 0,09% 0,11% 0,36% Datas sem comunicados 15,32 15,30 15,33 1,52 1,52 1,53 0,09% 0,15% -0,06% 0,68%

PETR4

D-1 D-0 D+1 D-1 D-0 D+1 D-1 D+1 D-1 D+1

Todas as datas 14,58 14,58 14,58 1,31 1,31 1,32 0,01% 0,05% -0,19% 0,25% Datas com comunicados 14,65 14,65 14,66 1,30 1,30 1,31 0,01% 0,09% -0,34% 0,39% Datas sem comunicados 14,47 14,47 14,50 1,32 1,32 1,34 0,00% 0,15% -0,48% 0,88%

Média Simples Desvio Padrão Δ% Média Δ% Dv. Padrão

Tabela 3 – Análise PETR3 e PETR4 segundo agrupamentos por assuntos semelhantes 2017 – em R$

Fonte: Dados da pesquisa baseado em Fabiano, Couto e Ribeiro (2010).

Conforme a Tabela 3, é importante notar que em 2017 não houve comunicados referentes à distribuição de dividendos e de resultados, devido à sequência de prejuízos apresentados pela Petrobras nos anos anteriores, situação bem diferente da analisada por Fabiano, Couto e Ribeiro (2010) com os dados de 2009. Nesse estudo anterior, foi observado que as maiores médias de valores foram as relacionadas à divulgação de comunicados “resultados” e “dividendos”. Enquanto no presente estudo, os maiores valores médios das cotações PETR3 e PETR4 são observados nos agrupamentos “classificações de risco” e “investimentos”, e os menores valores médios são nos grupos “aspectos legais” e “outras classificações”.

Já se tratando da variação percentual da PETR3, em relação ao desvio padrão no agrupamento “classificações de risco”, que apresentou uma variação significativa no (D–1), com valor de 28,28%, enquanto a mesma variação na PETR4 foi em valor bem abaixo: – 0,12%. Vale salientar ainda que, de acordo com Fabiano, Couto e Ribeiro (2010), um maior percentual de desvio padrão pode indicar um grau de risco maior associado.

Outro comportamento observado, foi a variação média no grupo “novas jazidas”, que apresentou maior oscilação de valor, com destaque para (D–1) nos percentuais de 1,38% e 1,24% para as ações ordinárias e preferenciais, respectivamente. A partir dessas variações percentuais nos valores das ações, sugere-se que essas pequenas mudanças no valor das cotações ocorreram em função de pequenas alterações provocadas pela informação (FAMA, 1970).

D-1 D-0 D+1 D-1 D-0 D+1 D-1 D+1 D-1 D+1

Aspectos Legais 15,28 15,30 15,32 1,36 1,35 1,36 -0,14% 0,11% 0,52% 0,21% Captações de Recursos 15,49 15,46 15,48 1,47 1,47 1,38 0,20% 0,16% 0,29% -6,49% Classificações de Risco 16,43 16,50 16,38 0,88 0,63 0,68 -0,43% -0,73% 28,28% 7,54% Dividendos - - - - - - - - - -Investimentos 16,17 16,24 16,14 0,85 0,86 0,82 -0,42% -0,61% -0,92% -5,46% Novas Jazidas 15,74 15,52 15,44 1,52 1,54 1,60 1,38% -0,52% -1,41% 3,81% Resultados - - - - - - - - - -Outros 15,16 15,18 15,23 1,27 1,28 1,33 -0,11% -0,60% -0,12% 3,75%

D-1 D-0 D+1 D-1 D-0 D+1 D-1 D+1 D-1 D+1

Aspectos Legais 14,54 14,59 14,61 1,30 1,29 1,31 -0,28% 0,18% -0,92% -5,46% Captações de Recursos 14,67 14,65 14,69 1,28 1,34 1,25 0,14% 0,27% -1,41% 3,81% Classificações de Risco 15,48 15,61 15,52 0,62 0,43 0,53 -0,87% -0,60% -0,12% 3,75% Dividendos - - - - - - - - - -Investimentos 15,52 15,56 15,51 0,97 0,99 0,90 -0,30% -0,36% -1,13% -9,70% Novas Jazidas 14,87 14,69 14,56 1,33 1,31 1,42 1,24% -0,87% 1,74% 7,67% Resultados - - - - - - - - - -Outros 14,53 14,57 14,61 1,37 1,36 1,40 -0,21% 0,32% 0,62% 2,52% PETR3 – Agrupamentos dos

comunicados

PETR4 – Agrupamentos dos comunicados

Δ% Dv. Padrão

Média S imples Desvio Padrão Δ% Média Δ% Dv. Padrão

11

Entretanto, baseado nos resultados deste estudo, não foi possível averiguar a existência da Hipótese de Eficiência de Mercados com base na divulgação de informações ao Mercado pela Empresa Petrobrás no ano de 2017.

5 CONSIDERAÇÕES FINAIS

Este trabalho buscou avaliar o comportamento das ações da Petrobras diante da divulgação de comunicados de mercados e de fatos relevantes no ano de 2017. Mais especificamente, foi feita a comparação dos valores das ações PETR3 e PETR4 um dia antes e um dia depois da divulgação dos comunicados de mercado e fatos relevantes por meio de testes estatísticos de média simples e desvio padrão.

Como resposta ao problema de pesquisa, percebe-se que as ações da Petrobras S.A tendem a apresentar maior variação nas datas com divulgação de comunicados de mercado e fatos relevantes, do que nas datas em que não houveram a divulgação dos informes.

O objetivo geral foi alcançado uma vez que o os resultados apontaram que as cotações das ações da Petrobras em 2017 se comportaram no sentido de apresentar maior variação nas datas com divulgação de comunicados de mercado, resultado semelhante ao observado no estudo de Fabiano, Couto e Ribeiro (2010). No presente estudo, as maiores cotações foram percebidas nos comunicados referentes à classificação de riscos e de investimentos e, no sentido

oposto, as menores cotações foram observadas nos comunicados referentes aos aspectos legais e outras classificações.

Quanto aos objetivos específicos o estudo verificou que a divulgação de comunicados e

fatos relevantes influenciaram o preço das ações da Petrobras em 2017, enquanto que não foi possível averiguar e identificar a hipótese de eficiência de mercado com base nos resultados desta pesquisa.

importante mencionar que o comportamento do preço das ações pode ser afetado por outras variáveis, como o próprio aspecto das oscilações macroeconômicas, que também pode ser considerada uma limitação.

13

REFERÊNCIAS

BAESSO, R. S.; COSCARELLI, B. V.; AMARAL, F. V. A.; SILVA, R. A.; AMARAL, H. F.; Teste da hipótese de eficiência do mercado no Brasil: uma aplicação de filtros ótimos. In: ENCONTRO ANNUAL DA ANPAD, 32., 2008, Rio de Janeiro, Anais… Rio de Janeiro: Associação Nacional de Programa de Pós-Graduação em Administração, 2008. Disponível em: < http://www.anpad.org.br/admin/pdf/FIN-A623.pdf>. Acesso em: 25 mai. 2018.

BOMFIM, Ricardo. Petrobras despenca 386 posições em ranking das maiores empresas da Forbes: A empresa já perde mais da metade do seu valor avaliado pelos critérios da revista, que colocou quatro bancos chineses nas primeiras posições. InfoMoney, São Paulo, 15 mai. 2015. Disponível em: <https://www.infomoney.com.br/petrobras/noticia/4025009/petrobras-despenca-386-posicoes-ranking-das-maiores-empresas-forbes>. Acesso em: 09 jul. 2018.

BROMWICH, M. Financial Reporting, Information and Capital Markets. London, Pitman Publishing, 1992.

CABRAL, R. B. Mercados Financeiros: uma metodologia de ensino de estratégias de investimento. 2002. 97 f. Tese (Doutorado em Engenharia de Produção) – Programa de Pós- -Graduação em Engenharia de Produção, Universidade Federal de Santa Catarina,

Florianópolis, 2002. Disponível em: < https://core.ac.uk/download/pdf/30363489.pdf>. Acesso em: 24 mai. 2018.

CARVALHO, L. F.; GIACHERO, O. S.; RIBEIRO, K. C. S. A Hipótese da Eficiência de Mercado: análise dos casos AMBEV e Submarino. In: Simpósio de Excelência em Gestão Tecnológica, 4. 2007, Resende. Anais... Resende: 2007. Disponível em:

<https://www.aedb.br/seget/arquivos/artigos07/1149_1149_Artigo3_Karem_Seget_Autores.p df>. Acesso em: 21 mai. 2018.

FABIANO, D.; COUTO, V. D.; RIBEIRO, K. C. S. O comportamento racional do investidor: um teste de eficiência de mercado aplicado nas ações da Petrobras S.A. Revista eletrônica de gestão de negócios, v. 6, n. 3, p. 69-89, jul./set. 2010. Disponível em:

<http://www.unisantos.br/mestrado/gestao/egesta/artigos/222.pdf>. Acesso em: 21 mai. 2018.

FORTI, C.; PEIXOTO, F.; SANTIAGO, W. Hipótese da eficiência de mercado: um estudo exploratório no mercado de capital brasileiro. Gestão e Regionalidade, Uberlândia, v. 25, n. 75, p. 45-56, set/dez, 2009. Disponível em: <http://sistema.semead.com.br/12semead/resultad o/trabalhosPDF/947.pdf>. Acesso em: 24 mai. 2017.

FREIRE, A. P. F.; LEITE FILHO, P. A. M. A informação contábil e a hipótese do mercado eficiente: Um estudo empírico utilizando o setor de petróleo, gás, e biocombustível do Brasil no período de 2006-2009. In: ENCONTRO ANUAL DA ANPAD, 35., 2011, Rio de Janeiro, Anais... Rio de Janeiro: Associação Nacional de Programa de Pós-Graduação em

Administração, 2006-2009.

GAIO, L. E.; ALVES, K. L. F.; PIMENTA JÚNIOR, T. O mercado acionário brasileiro do novo milênio: um teste de eficiência. Brazilian Business Review, v. 6, n. 3, p. 231-246, 2009. Disponível em: <http://www.redalyc.org/articulo.oa?id=123016850001>. Acesso em: 10 jul 2017.

GIL, A. C. Como elaborar projeto de pesquisa. 4ª. ed. São Paulo: Atlas, 2002. 159 p.

HAYEK, F. A. V. The use of knowledge in society. American Economic Review, v. 35, n. 4, p. 519-530, 1945. Disponível em: < https://www.kysq.org/docs/Hayek_45.pdf>. Acesso em: 25 mai. 2018.

JENSEN, M. C. Some anomalous evidence regarding market efficiency. Journal of Financial Economics, Rochester, Nova York, v.6, n.1, p. 95-101, mar. 1978.

MACIEL, G. F. S. V.; WOLFF, M. G. C.; RÊGO, R. B. Teste de eficiência de mercado no Brasil: um estudo de caso na Petrobras. Relatórios de Pesquisa em Engenharia de Produção. Rio de Janeiro. v. 15, n. A 1, p. 1-7, abr. 2015. Disponível em:

<http://www.producao.uff.br/images/rpep/2015/Artigo RPEP15A1.pdf> Acesso em: 5 mai. 2017.

MALACRIDA, M. J. C.; YAMAMOTO, M. M; Governança Corporativa: Nível de evidenciação das informações e sua relação com a volatilidade das ações do IBOVESPA. Revista Contabilidade & Finanças. São Paulo, v. 17, p. 65-79, set. 2006. Disponível em: <http://www.revistas.usp.br/rcf/article/view/34196/36928>. Acesso em: 22 mai. 2018.

15

PETROBRAS S.A. Investidores. Comunicados e Fatos Relevantes 2017. Disponível em: <http://www.investidorpetrobras.com.br/pt/comunicados-e-fatos-relevantes>. Acesso em: 22 mai. 2018.

PETROBRAS S.A. Investidores. Acesso a Informação. Disponível em:

<http://transparencia.petrobras.com.br/institucional/sobre-petrobras>. Acesso em: 09 jul. 2018.

PETROBRAS supera Ambev em valor de mercado. Jornal Valor Econômico, 10 mai. 2018. Disponível em: < http://www.valor.com.br/empresas/5516343/petrobras-supera-ambev-em-valor-de-mercado>. Acesso em: 24 mai. 2018.

RICHARDSON, Roberto Jarry. Pesquisa social: métodos e técnicas. 3. ed. São Paulo: Atlas, 2015. 329 p.