482

Economic Analysis of Law Review

Criptomoedas: moedas, ativo financeiro ou uma nova tulipa?

Cryptocurrencies: currency, financial asset or a new tulipGlauco Zerbini Costal

1Universidade de São Paulo

Liziane Angelotti Meira

2Universidade Católica de Brasília

RESUMO

O tema do presente trabalho são as criptomoedas enquanto moedas ou ativos financeiros. O estudo propõe uma análise comparativa entre as criptomoedas, as moedas nacionais e os ativos financeiros mais relevantes. O principal objetivo será compreender do que se trata essas moedas digitais, e se podem ser caracterizadas como moedas, ou como ativo financeiro, ou mesmo como uma bolha especulativa. Para tal, inicia-se com uma base teórica, para que setenha uma visão abrangente sobre as características mais relevantes das criptomoedas, e apresenta-se a teoria acadêmica já consolidada sobre as moedas nacionais e os ativos financeiros tradicionais. Será então realizada uma análise comparativa e qualitativa entre esses elementos, para que por fim,possa-se concluir em que “espécie” de ativo financeiro poder-se-ia encaixar as criptomoedas, e apresentar um provável cenário futuro para essa novidade digital.

ABSTRACT

The subject of this work are the Cryptocurrencies as actual currencies or as financial assets. The study proposes a comparative analysis between the cryptocurrencies, the traditional currencies and the most relevant financial assets. The principal objective is to comprehend what are these digital currencies, and if they can be classified as an actual currency or as a financial asset, or even as a speculative bubble. This work starts with a theoretical base, to provide a comprehensive overview over the main cryptocurrencies characteristics and present the consolidate academic knowledge about currencies and traditional financial assets. A comparative analysis will be made in order to conclude in which species of assets the cryptocurrencies can be classified and present a possible future scenario to this digital novelty.

Palavras-chave: Ativo Financeiro; Bitcoin; Bolha Especulativa; Criptomoeda; Moeda.

Keywords: Financial Asset; Bitcoin; Speculative bubble; Cryptocurrencies; Currencies.

JEL: K0 R: 12/08/2017 A:30/10/2017 P:31/12/2017

1 E-mail: [email protected] 2 E-mail: [email protected]

1. Introdução

m um cenário em que existem mais brasileiros investindo em criptomoedas, do que na própria Bolsa de São Paulo, com mais de um milhão de pessoas físicas contra 613 mil na bolsa, torna-se fundamental entender e analisar o que é essa novidade que o mundo digital apretorna-senta. Colocadas como “moedas” independentes, globais e que circulam fora do sistema financeiro tradicional de cada nação, com trocas feitas diretamente estre os usuários, por um sistema conhecido por “peer to peer, ou

P2P”, de forma criptografada (de onde vem o nome Criptomoedas). Trocas essas que se tornaram

possíveis em razão de uma inteligente e inovadora solução de segurança, que ficou conhecida por

Blockchain.

Dessa forma, esse artigo tem como objetivo apresentar o que são as criptomoedas e suas soluções inovadoras. Tomando como objeto de estudo a mais relevante e expressiva dentre elas, o Bitcoin. Desenvolvendo uma análise qualitativa e comparativa com as moedas nacionais e com os ativos financeiros mais tradicionais na literatura.

É importante ressaltar uma característica da base teórica sobre o Bitcoin. Por se tratar de um assunto muito recente, sobre algo que está em constante desenvolvimento e transformação, há poucos artigos e estudos científicos sobre ele, sendo um tema não “pacificado” dentre os economistas e juristas. Possui material informativo e descritivo elaborado de forma não científica, presente em vários sites eletrônicos, com diferentes pontos de vista, expectativas e interesses financeiros sobre o tema. Assim, utilizou-se neste artigo, o máximo possível de artigos científicos já publicados e informações de sites mais relevantes e confiáveis disponível.

A base teórica sobre as moedas nacionais, ativos financeiros tradicionais e bolhas financeiras, foi retirada de livros, artigos científicos e páginas virtuais de órgãos oficiais, como o site eletrônico do Banco Central do Brasil, já que se tratam de assuntos amplamente estudados e com literatura sólida no mundo acadêmico.

O “lastro no mundo real”, uma variável definida neste artigo, será uma importante ferramenta para a comparação entre os elementos em estudo. Desta forma, buscar-se-á mostrar esse lastro nos diferentes ativos financeiros, sejam eles monetários ou não, e se este também se encontra presente nas criptomoedas. Essa variável é importante, uma vez que cada ativo financeiro irá guardar um “lastro no mundo real”, para que se tenha uma ancoragem de valor no lado real da economia, em que os bens e serviços são comercializados. É o lado real da economia que oferece solidez a qualquer “papel” que o sistema financeiro venha a emitir ou comercializar e, portanto, é uma característica fundamental a ser valorada em cada elemento a ser estudado.

Outras características e propriedades próprias de cada ativo também serão objeto de comparação com as características do Bitcoin. Busca-se com essa comparação tentar “encaixar” o Bitcoin em uma ou mais espécies dentre os ativos apontados.

Ao final, as conclusões do estudo serão pontuadas com as observações mais relevantes que as comparações permitiram levantar. Uma visão de um provável futuro para esse novo mercado digital também será apontada.

1 BASE TEÓRICA

1.1 Criptomoedas, suas soluções estruturais e as características desse novo mercado

1.1.1 Motivação e início

Com a ascensão e popularização da internet, no começo do século XXI, pessoas do mundo todo nunca estiveram tão próximas e em direto contato. Uma verdadeira revolução que permitiu uma troca direta de dados e informações, mesmo nos casos em que estão situadas fisicamente a milhares de quilômetros de distância. Tal inovação trouxe uma nova forma de pensar, como fazer as coisas sem os intermediários que, até então, prestavam tais serviços (de transferência de dados e informações).

Um dos canais desenvolvidos na rede mundial de computadores para essa troca de informações e dados, diretamente do computador do emissor para o computador do receptor, sem nos aprofundar nos aspectos legais de tais trocas, foi a solução de trocas de dados peer-to-peer, ou P2P, conhecido popularmente na internet como torrent, apontando-se como exemplo o programa BitTorrent, cujo nome inspirou o nome da criptomoeda Bitcoin. Essa troca direta de dados entre pessoas fez nascer na web o desejo de que isso pudesse ser estendido a um sistema de pagamentos, ou uma moeda digital. Houve também, para isso, a preocupação que houvesse segurança, evitando-se fraudes como o duplo gasto com uma mesma moeda digital ou o roubo de moedas de uma pessoa em um “ataque hacker”, por exemplo.3

Essa solução de segurança para um sistema de pagamentos direto entre os usuários da web vem sendo pensada desde 1982, sendo David Chaum um dos pioneiros nessa matéria.4 O grande desafio

que já se levantava na época era a necessidade do desenvolvimento de um protocolo de funcionamento robusto o suficiente para que este sistema de pagamentos garantisse a segurança e confiabilidade necessária. A criptografia dos dados já era apontada como um dos requisitos que daria robustez e protegeria os usuários deste sistema. A essência dessa demanda consistia em se “desprender” dos sistemas e instituições tradicionais bancárias e de pagamentos já existentes nos cenários nacionais e internacional, ou seja, eliminar intermediários e realizar pagamentos diretamente entre pessoas, seguindo a lógica de aproximação e trocas diretas que a internet trouxe consigo.1

Foram várias as tentativas desses sistemas de pagamentos e moedas digitais ao longo dos anos, como o d-cash, o bit-gold, e tantos outros que, como não traziam uma robusta solução para o problema

3 GARCIA, R. S. Moedas virtuais são moedas? um estudo de caso para o Bitcoin e o Litecoin. Campinas:

Universidade Estadual de Campinas, 2014.

4 CHAUM, D. Blind signatures for untraced payments. Santa Barbara: University of California, 1982.

Disponível em: <http://sceweb.sce.uhcl.edu/yang/teaching/csci5234WebSecurityFall2011/Chaum-blind-signatures.PDF>. Acesso em: 18 mar. 2018.

de segurança nas transações, não tiveram uma boa aceitação dos usuários e não foram adotados de forma significativa.5

Uma solução robusta para esse problema de segurança para um sistema de pagamentos online e direto entre os usuários só veio em 2008, quando uma pessoa (ou um grupo de pessoas) sob o nome fantasia “Satoshi Nakamoto” publicou um artigo denominado “Bitcoin: A Peer-to-Peer Electronic Cash

System”.6 Este descreve uma inovadora solução estrutural de funcionamento de um sistema de

pagamentos peer-to-peer, cuja segurança será garantida pela somatória do “esforço computacional” dos computadores de todos os usuários que aderirem ao sistema de pagamento dessa nova moeda, o Bitcoin, através do protocolo de cadastro das transações, de forma criptografada. Esse protocolo de cadastro trata-se de uma sofisticada estrutura de registro de dados de forma descentralizada e protegida por ferramentas de validação dos dados ali armazenados por todos os usuários, denominado de Blockchain. É tido como a grande inovação que tornou possível a segurança desse sistema de pagamento, e cuja estrutura de funcionamento poderá ser aplicada em diversas outras aplicações, além de um sistema de pagamentos peer-to-peer. Suas características e funcionamento serão descritos a seguir. 1

1.1.2 O Blockchain e a Mineração

Garcia1 (2014) aponta que a essência deste novo sistema de pagamentos e sua “moeda” digital

é a transferência direta de recursos entre os usuários. Caso alguém deseje fazer parte desse mercado de Bitcoins, deverá instalar no HD de seu computador pessoal uma carteira digital. Nesse momento receberá duas chaves de segurança: uma pública, que todos os outros usuários irão conhecer como a chave da carteira dessa pessoa específica, de modo que qualquer pessoa possa transferir bitcoins para essa carteira; e a chave privada, que deve ser de conhecimento apenas do dono da carteira, e que é utilizada para que este usuário autorize a transferência Bitcoins de sua carteira para a carteira de um terceiro.

Outra forma de entrar nesse mercado é abrir uma conta em uma carteira online em uma empresa que opere nesse sistema de Bitcoins. Dessa forma, transfere-se o esforço de proteção contra ataques cibernéticos a essa empresa, que funcionaria como um “banco” de carteiras de Bitcoins de usuários, especializada nesse serviço e que possui mais recursos e conhecimento para se proteger contra ataques no mundo virtual, do que o usuário em seu computador pessoal.1

Segundo Garcia1 (2014) normalmente a segunda é a opção mais utilizada pelos usuários desse

mercado. É importante ressaltar que essas empresas operam segundo contratos diretos com seus usuários, em um mercado novo e não regulamentado, com políticas que variam de empresa para empresa, e nada garante que elas efetivamente irão criar uma carteira de Bitcoin para cada usuário, ou

5 BARBER, S. et al. Bitter to Better – how to make bitcoin a better currency. San Diego: Palo Alto

Research Center and University of California, 2012. Disponível em:

<http://crypto.stanford.edu/~xb/fc12/bitcoin.pdf>. Acesso em: 18 mar. 2018.

6 NAKAMOTO, S. Bitcoin: a peer-to-peer electronic cash system. Bitcoin.org; 2008. Disponível em:

ainda se irá ter menos carteiras que usuários e operar as transferências dessa criptomoeda e registrá-las apenas em uma contabilidade interna de cada empresa.

O Bitcoin pode ser adquirido de três formas: • Comprando-se bitcoins de outro usuário;

• Vendendo-se produtos ou serviços e aceitando-se Bitcoins como forma de pagamento; • Por meio do sistema de mineração (que será explicado logo a seguir).

Compreendido como é documentado a posse desta moeda pelos usuários e como é adquirida, deve-se entender também como são criadas e transferidas entre usuários, que é basicamente o mesmo processo: O “Blockchain” e a “Mineração”. É nesse ponto que se concentra toda a inovação que permitiu que esse sistema de pagamentos fosse possível.

O Blockchain é um livro registro de todas as transações em Bitcoin que já ocorreram desde sua criação, até hoje. Recebe esse nome pois sua estrutura é análoga a uma “corrente de blocos”, interligados, contando juntos toda a história de transações já realizadas. Cada bloco irá conter um conjunto de transações criptografadas, transferindo a criptomoeda de um usuário a outro. É justamente essa interligação entre blocos que confere robustez e segurança ao sistema. Este é projetado para que cada novo bloco, com as novas transações que ocorrem a cada momento, sejam anexados no Blockchain a cada dez minutos aproximadamente.4 É nesse ponto que entra a figura dos “mineradores”, que nada

mais são do que pessoas que competem umas com as outras tentando conseguir registrar o maior número de transações em Bitcoins no menor tempo possível e anexá-las ao Blockchain, em um novo bloco.

De uma forma mais “simplificada”, para um entendimento inicial, a pessoa que conseguir ter um computador tão rápido que consiga fazer o procedimento acima no menor tempo, será recompensada com um prêmio em Bitcoins, a cada bloco anexado no Blockchain, sendo assim o vencedor dessa competição. Esse sistema foi denominado de “mineração” de Bitcoins, já que é a forma de como elas são criadas, e também porque existe um dispêndio real de dinheiro para que isso seja feito. Dispêndio esse com a aquisição de um Hardware computacional potente, e com consumo de energia elétrica, que pode ser significante, dependendo da arquitetura do computador montado para esse fim. É uma analogia com mineradores reais procurando riquezas minerais em uma mina, só que aqui, ao invés de ser um esforço físico da pessoa, ocorre um esforço computacional. Nessa competição entre os mineradores a riqueza encontrada é a própria criptomoeda.

O primeiro bloco do Blockchain foi minerado pelo próprio Nakamoto, em janeiro de 2009, e sua premiação foi de 50 bitcoins. Os primeiros bitcoins criados nesse mercado. A estrutura da rede Bitcoin foi projetada para que exista uma “taxa de decaimento” de 0,5 na premiação por bloco minerado a cada 4 anos, ou sempre que um bloco de número divisível por 210 mil for colocado no Blockchain. Isso gera uma progressão geométrica de infinitos termos com fator 0,5, que no final permitirá no máximo 21 milhões de bitcoins nesse mercado. O fenômeno de decaimento na premiação de mineração foi denominado halving, e o primeiro ocorreu em 2012, caindo para 25 bitcoins por bloco minerado, e em 2016, novamente, para 12,5 bitcoins.1

O protocolo do sistema de mineração foi pensado de forma que um novo bloco deva ser anexado no Blockchain a cada 10 minutos, e com o intuito de gerar o maior número de mineradores possível, pois são esses que irão garantir a segurança do sistema, de forma pulverizada (e não centralizada como ocorre nos sistemas de pagamentos nacionais). Portanto não importa se uma pessoa tem um supercomputador, e outra tem um computador menos potente. O prêmio de 12,5 bitcoins (pago atualmente) será distribuído entre os mineradores proporcionalmente ao seu trabalho computacional. Ou seja, os mineradores com melhores computadores irão, naturalmente, receber mais do que os com piores computadores, pois eles validaram mais transações, e investiram dinheiro em um hardware mais potente para essa função. Mas o prêmio será dividido ainda sim entre todos. Caso não fosse assim, uma empresa gigante da informática poderia investir milhões em um supercomputador que seria imbatível, concentraria todos os prêmios da mineração, e toda a ideia de controle difuso por inúmeros usuários iria por água a baixo.1

1.1.3 O Blockchain e a Mineração

Apresentado o funcionamento operacional do Bitcoin, é importante levantar características e dinâmicas do mercado que se formou ao redor dessa criptomoeda. Serão apresentadas as características mais relevantes e importantes para a análise proposta nesse artigo, que serão pontuadas a seguir.

Trata-se de uma moeda criada através do processo de mineração, já apresentado. Dessa forma, ela não está submetida a nenhum controle sobre sua oscilação inflacionária, deflacionária ou cambial, assim como não há o monopólio de sua emissão por uma autoridade monetária nacional. Isso é apontado por seus pensadores como uma vantagem, já que ela não poderia ser alvo de uma expropriação abusiva de um estado com viés mais autoritário, nem sofrer um imposto inflacionário via emissão monetária irresponsável de um governo perdulário. Porém, é importante ressaltar que essa falta de controle sobre seu câmbio provoca fortes oscilações no curto prazo, apontando, entre vários exemplos possíveis, o que ocorreu em 02/02/2018, onde a criptomoeda chegou a se desvalorizar frente ao dólar em mais de 18%7,

sem qualquer proteção de um banco Central, com poder econômico e legal para evitar essa volatilidade excessiva de curto prazo. Essa falta de uma autoridade monetária também retira de qualquer nação a obrigação de garantir o poder de compra dessa moeda, o que expõe seus detentores ao risco dessas moedas perderem todo seu valor, eventualmente.

Ao ser criada, utilizou-se do anonimato e da criptografia como uma das formas de segurança nas transações com o Bitcoin. Se por um lado, isso permite uma maior proteção aos usuários contra o roubo de suas informações pessoais, por outro, ela estimula a utilização dessa criptomoeda no mercado negro de drogas, armas e demais atividades ilícitas, já que dificulta (embora não torne impossível) a identificação dos criminosos. Essa característica, já inerente ao próprio funcionamento do sistema do

7 VEJA. Bitcoin cai 18% em 24 horas e preço de criptomoedas recua. 2018. Disponível em:

<https://veja.abril.com.br/economia/bitcoin-cai-18-em-24-horas-e-preco-de-criptomoedas-recua/>. Acesso em: 19 mar. 2018.

Bitcoin, somado a programas, como o “Dark Wallet”, desenvolvidos para misturar trocas de compras legais com compras no mercado negro, em uma mesma transação de Bitcoins, torna o rastreamento dos envolvidos quase impossível.1

Por se tratar de uma moeda virtual, que circula livremente em qualquer computador do mundo, ela não respeita as barreiras nacionais, o que facilita a evasão de divisas e, portanto, a sonegação fiscal. As empresas, ao aceitarem pagamentos em Bitcoins, podem se aproveitar do anonimato, da falta de regulação e do controle difuso desse sistema de pagamentos (diferente do formato centralizado dos sistemas de pagamentos tradicionais), para sonegarem impostos que deveriam ser recolhidos, além da lavagem de dinheiro também ser facilitada nesse contexto.8

Segundo Garcia1 (2014), o fato das tocas serem irreversíveis, inverte a situação atual das

compras online, onde o lojista é quem assume o risco de um chargeback.9 Com as criptomoedas, uma

vez feita à transação, não tem mais volta. O risco agora fica em cima dos compradores, caso o vendedor do bem ou serviço não seja idôneo.

Caso uma empresa deseje aceitar pagamento em criptomoedas legalmente, deve-se atentar ao fato dessas empresas serem, naturalmente, tributadas, e esses tributos serem pagos em moedas nacionais. Dessa forma, essas criptomoedas sempre terão algum grau de dependência com as moedas nacionais. Isso, atualmente, também ocorre devido às altas oscilações diárias apresentadas pelas criptomoedas. A precificação dos bens e serviços oferecidos por essas lojas devem ter seu câmbio em Bitcoin atualizado, praticamente em tempo real, para a moeda nacional, caso não queira ocorrer em prejuízo, em uma queda repentina no valor cambial da criptomoeda, como de fato ocorre de forma não incomum e num espaço de poucas horas.1

Essa moeda, até o momento, tem sido utilizada, na esmagadora maioria das transações, de forma puramente especulativa, tendo como alvo de desejo não o que ela possa comprar, mas ela em si, e sua valorização artificial frente a moedas nacionais, e não para os fins de compras de bens e serviços com a criptomoeda, já que o número de empresas que recebem na criptomoeda ainda é muito reduzido para explicar tamanha valorização. Resumindo, o alvo do desejo são os movimentos extravagantes de valorização de seu câmbio, já extremamente valorizado, de forma não racional, perante as moedas tradicionais. Observa-se que a cada especulação ou notícia de uma possível regulação ou barreira que essa criptomoeda possa encontrar em algum país relevante, seu câmbio oscila de forma significativa, mostrando o seu alto caráter especulativo.10

8 UMPIERES, R. T. Lava Jato descobre primeiro esquema de lavagem de dinheiro usando bitcoins

em desdobramento da Operação. INFOMONEY. 2018. Disponível em:

<http://www.infomoney.com.br/ mercados/bitcoin/noticia/7328755/lava-jato-descobre-primeiro-esquema-lavagem-dinheiro-usando-bitcoins-desdobramento>. Acesso em: 19 mar. 2018.

9 Situação em que ocorre a reversão de uma compra feita com um cartão de crédito, com o ônus para

o lojista, caso esse já tenha enviado o bem, ou realizado o serviço.

10 UMPIERES, R. T. De US$ 1.000 a US$ 20.000: o gráfico que resume a disparada do Bitcoin em 2017.

Infomoney, 2017. Disponível em:

<http://www.infomoney.com.br/mercados/bitcoin/noticia/7185766/ 000-000-grafico-que-resume-disparada-bitcoin-2017>. Acesso em: 19 mar. 2018.

1.2 As moedas nacionais

1.2.1 O que são moedas?

Segundo Faria e Ornelas11 (2015), a concepção moderna do que é uma moeda, quais são suas

funções necessárias e características desejáveis, é formada a partir de um processo histórico do desenvolvimento das economias e das demandas que cada etapa desse desenvolvimento impunha sobre as propriedades que essas moedas deveriam apresentar. Na concepção atual, as moedas devem ter três funções básicas:

• 1 – Unidade de Conta – Todos os bens e serviços da economia devem ser precificados e expressos sob a mesma medida, a moeda. Dessa forma, fica possível se desenvolver nessa economia a ideia de preços relativos entre os bens e serviços. Um carro deve ser expresso em reais e não em bananas, por exemplo;

• 2 – Meio de Troca – Todos os bens e serviços da economia podem ser trocados pela moeda, segundo sua precificação. Isso evita o escambo entre mercadorias, importante para o desenvolvimento e dinamismo dos mercados;

• 3 – Reserva de Valor – As moedas devem preservar seu valor ao longo do tempo. Isso permite que elas sirvam para formação de poupança, e também tem sua importância no sistema de preços relativos. A formação de poupança é que permitiu o desenvolvimento dos sistemas financeiros até o estágio atual.

Além das três funções básicas, Faria e Ornelas (2015) também apontam algumas caraterísticas desejadas para uma moeda, tais como:

• A durabilidade, que permite a função reserva de valor, que não seria possível se a moeda “se desgastasse muito rapidamente”;

• A homogeneidade. Ao tornar as moedas “homogêneas em sua fabricação, evita-se a falsificação, e permite-se que elas tenham credibilidade na economia”, auxiliando a função de meio de troca;

• A transferibilidade. “A moeda deve poder ser transferida entre agentes”, ou isso comprometeria sua função de meio de troca;

• A divisibilidade, que permite que a moeda seja divisível em valores menores, conforme as necessidades da economia, permitindo assim a função de unidade de conta, e auxilia funcionamento do sistema de preços relativos na economia;

• A facilidade de manuseio, característica em transformação nessa época de pagamentos digitais por meio de cartões de plástico, mas que ainda existe, e que “permite que as pessoas carreguem a moeda consigo com facilidade, o que permite a função de meio de troca”.

11 FARIAS, A. R.; ORNELAS, J. R. H. Finanças e Sistema Financeiro nacional para Concursos. 1. ed.

1.2.2 O Banco Central, a moeda fiduciária e a moeda bancária

Desde o início das emissões de notas de depósitos, pelos ourives, até o desenvolvimento de um complexo sistema bancário, alguns séculos passaram. Nesse processo, cada vez menos as moedas metálicas eram utilizadas. As moedas de papel passaram a ser os mais comuns meios de pagamento, pela sua praticidade. As cunhagens de moedas feitas com metais nobres, como o ouro e a prata, duraram até o final do século 19, quando o cuproníquel e outras ligas metálicas começaram a circular, e as moedas passaram a valer seu valor extrínseco, ou seja, o valor impresso em sua face e não mais o valor do peso do metal que nela continha, como até então. Esse novo formato de moedas cunhadas se tornou possível com o surgimento dos Bancos Centrais, ou de instituições com funções de uma autoridade monetária, que teriam como principal função garantir o poder de compra da moeda de sua emissão, sejam elas papéis ou moedas cunhadas.12

Desta forma, as moedas metálicas não serviriam mais para reserva de grandes valores, segundo o peso dos metais nobres que eram fabricadas, mas sim como numerário de troco, assumindo pequenos valores de face, e cuja nova característica desejada seria suportar a alta rotatividade que sofreriam nessa nova função. Portanto, ligas metálicas com maior resistência ao desgaste que a alta rotatividade provocaria, seria o desejável para moedas cunhadas.10

As autoridades monetárias, ou Bancos Centrais, iriam monopolizar o poder de emissão de uma moeda única. Sua principal missão seria garantir o poder de compra dessa moeda. Em um primeiro momento, vários Bancos Centrais tentaram manter um relativo lastro de suas moedas em reservas de ouro que deveriam manter. Dessa forma, somente emitiriam mais moedas, se suas reservas de ouro aumentassem. Com o crescimento acelerado das economias, e dinamismo da globalização, que interligava moedas nacionais, e elegia algumas delas (as de economias mais fortes e estáveis) como meio de trocas internacionais, a demanda por moedas acabou crescendo em um ritmo muito maior do que os países conseguiam gerar de reservas em ouro. Desta forma, o lastro em ouro da principal moeda utilizada no mercado global, o dólar americano, durou até o ano de 1971, quando os Estados Unidos da América acabaram unilateralmente com a conversibilidade de sua moeda em ouro, e tornou o dólar em uma moeda fiduciária, colocando fim ao acordo de Bretton Woods, que tinha criado o padrão internacional dólar-ouro.

Uma moeda fiduciária é usualmente definida como uma moeda sem lastro nenhum, ou seja, é uma moeda cujo valor vem da fidúcia, ou seja, da confiança na Autoridade Monetária. Confiança de que a autoridade monetária utilizará de todos os artifícios legais e financeiros disponíveis para manter o poder de compra da moeda, combatendo qualquer processo inflacionário ou deflacionário na economia. Porém, conforme o estudo dos processos inflacionários históricos já documentados, que muitas moedas

12 MVM BCB. Website do Museu de Valores Mobiliários. Banco Central do Brasil. Origem e Evolução do

fiduciárias sofreram, pode-se afirmar que, de certa forma, tais moedas possuem como lastro a própria economia do país. Ou seja, sua emissão deve seguir o aumento natural de demanda por moeda segundo o crescimento da renda, conforme mostra a curva LM, do modelo de Hicks-Hansen, também chamado de modelo IS-LM. Tal modelo mostra que, com o crescimento da renda (Y), a demanda de moeda para fins de transação e precaução também aumenta, e, caso o governo não seja perdulário, irá apenas emitir moeda na mesma proporção desse aumento da renda.13

Curva LM: 𝐿 = 𝑀

𝑃

= ∝. 𝑌 − 𝛿. 𝑟

Em que: 𝑀𝑃 é a oferta monetária real, realizada pela autoridade monetária, L é a demanda por moeda pelos agentes econômicos, ∝ é a elasticidade (sensibilidade) da demanda por moeda em relação à renda (Y), e δ é a elasticidade (sensibilidade) da demanda por moeda em relação à taxa de juros (r).

Já no cenário em que o governo venha a emitir, de forma irresponsável, mais moeda do que o crescimento da renda, isso irá gerar um efeito chamado “Imposto Inflacionário”, que, em um primeiro momento, a moeda excessiva irá apresentar o mesmo poder de compra, fruto da senhoriagem do estado, mas, em um segundo momento, devido ao excesso de meios de pagamento, irá colocar a economia em um estado inflacionário. Isso irá diminuir a confiança dos agentes econômicos no Banco Central, mudando as expectativas desses agentes, transformando as expectativas inflacionárias de um estágio de confiança na autoridade monetária, o modelo de “expectativas racionais”, para um estágio de desconfiança da capacidade dessa autoridade monetária em efetivamente combater a perda de poder de compra da moeda, denominado modelo de “expectativas adaptativas”, em que a inflação inercial passa a ser um grande fator de alimentação do processo inflacionário. Uma vez nesse estágio, as tentativas do Banco Central em tentar conter a inflação se tornam muito mais difíceis, e precisam ser mais enérgicas e recessivas para terem efeito.

Desta forma, conclui-se que em uma economia saudável, o real lastro de sua moeda fiduciária é a própria economia do país, o que faz todo sentido econômico, já que, mesmo tendo a função de reserva de valor, em um cenário que a moeda é fiduciária, para que ela consiga manter seu poder de compra, ela terá que servir como meio de troca segundo a real demanda da economia por numerário, tendo sua liquidez controlada para tal, sem excesso ou falta. Ou seja, a moeda em si, seja um papel pintado ou um pedaço de metal cunhado, ou a moeda bancária, que existirá apenas na contabilidade dos bancos comercias (cuja criação veremos mais a frente) não devem ser o objeto de desejo em uma economia saudável, mas sim os bens e serviços que ela pode comprar. Ninguém deseja um papel pintado, mas sim um carro, uma casa, ou um corte de cabelo que esse papel pintado pode ser trocado. Ele nada mais é do

13 GÓES, G; GADELHA, S. Macroeconomia para Concursos e Exame da Anpec Vol. II: modelagem

que um intermediário em que as pessoas irão trocar sua renda por bens e serviços, e uma eventual poupança para futuras trocas por futuros bens e serviços.

Para se entender melhor as ferramentas de que dispõem atualmente as autoridades monetárias para manter do poder de compra da moeda, deve-se compreender quais são as funções típicas de um Banco Central, e como a moeda é criada dentro do sistema bancário. Apresenta-se então as principais funções típicas de um Banco Central, já de conhecimento comum na área econômica, segundo o modelo seguido pelo Banco Central do Brasil, e apresentado em sua página virtual.14

1.2.2.1 O Banco Central como Executor da Política Monetária

Para uma melhor compreensão desta função do Banco Central, é importante compreender a principal função do sistema bancário, e a diferença entre moeda fiduciária e moeda bancária (ou escritural). Segundo Faria e Ornelas9 (2015), a principal função do sistema financeiro no ciclo

macroeconômico de uma economia, é reinserir nesse ciclo os recursos monetários que não foram gastos no consumo, e foram poupados. Ou seja, os bancos irão transferir dinheiro que foi poupado, através de “empréstimos”, para quem estiver precisando desses recursos, seja para consumo ou para investimentos.

Figura 1: Fluxos econômicos, considerando uma economia fechada e sem governo

Fonte: Elaborada pelo autor.

14 BCB. Banco Central do Brasil. Perguntas Mais Frequentes 11: Funções do Banco Central do Brasil,

2016. Disponível em:

Quando qualquer pessoa deposita moeda escritural em sua conta bancária, esse valor tende a ser emprestado a um terceiro. Se o banco central não interferir, a tendência é o banco comercial emprestar praticamente 100% do valor depositado. Ao emprestar 100% do valor para um terceiro, ele irá depositar esse valor na conta dessa pessoa e o processo se reinicia, emprestando novamente o valor depositado na conta desse terceiro para um outro terceiro, e assim sucessivamente. Dessa forma, sem controle, o banco cria infinitamente um novo tipo de moeda, conhecida como moeda bancária, ou escritural, já que ela não existe fisicamente, como a moeda fiduciária emitida pelo banco central, mas apenas na escrituração contábil do próprio banco. No mundo atual, com o domínio dos sistemas informatizados, ela existe apenas nos computadores dos bancos.9

Figura 2: Depósitos Bancários sem recolhimentos compulsórios no Banco Central

Fonte: Elaborada pelo autor.

Com essa capacidade dos bancos em se criar moeda escritural, os meios de pagamento (M1) se não controlados pelo Banco Central, crescem de forma desordenada, tendendo ao infinito. Naturalmente, se todos tentarem sacar seu dinheiro, os bancos não teriam como honrar seus compromissos. Dessa forma, com o intuito de frear essa criação desordenada de moeda escritural, provocando uma explosão nos meios de pagamento, as autoridades monetárias criaram o sistema de recolhimentos compulsórios, fixando uma taxa que o banco terá que recolher, compulsoriamente, em moeda fiduciária, de todo depósito feito nas contas dos correntistas, e enviar ao Banco Central. Tais valores ficarão guardados nas contas Reservas Bancárias dos bancos, no Banco Central. Com esse mecanismo, o banco central consegue ajustar melhor a quantidade de meios de pagamento que existem na economia, ajustando o multiplicador bancário (m). Seguem as equações do modelo9:

𝑀1 = 𝑃𝑀𝑃𝑃 + 𝐷𝑉𝐵𝐶

𝑀1 = 𝑚. 𝐵

𝑚 =

1

1 − 𝑑. (1 − 𝑟)

Em que: 𝑀1 são os meios de pagamento da economia. 𝑃𝑀𝑃𝑃 é o papel moeda em poder do público, ou seja, toda moeda escritural que não foi depositada nos bancos comerciais. 𝐷𝑉𝐵𝐶 são todos

os depósitos à vista feitos nos bancos comerciais. 𝐵 é a base monetária, ou seja, é toda moeda escritural criada pela autoridade monetária. 𝑚 é o multiplicador monetário. 𝑑 é a parcela de 𝑀1 mantida como depósitos à vista nos bancos comerciais. E, por fim, 𝑟 é a proporção de reservas dos depósitos a vista, podendo ser reservas técnicas, que é uma reserva de moeda escritural, nos próprios bancos, para fazer frente ao saque de correntistas, reservas compulsórias, que os bancos são obrigados a enviar compulsoriamente ao banco central, ou reservas voluntárias, que os bancos enviam voluntariamente para suas contas reservas bancárias.

O exemplo mostrado na figura 2, com uma taxa de recolhimento compulsório de 50%, ficaria assim:

Figura 3: Depósitos Bancários com recolhimentos compulsórios de 50% no Banco Central

Fonte: Elaborada pelo autor, conforme notas de aula.

O Recolhimento Compulsório, apresentado acima, é o primeiro dos três instrumentos tradicionais de que dispõe a autoridade monetária, para o controle do estado geral de liquidez da economia, e, portanto, para a manutenção do poder de compra da moeda. Uma economia com excesso de liquidez, ou seja, com excesso de meios de pagamento, sofrerá pressões inflacionárias, e, de modo inverso, a escassez de moeda produzirá pressões deflacionárias.9

O segundo instrumento tradicional para controle de liquidez é o redesconto, em que o banco central fixa uma taxa para o desconto de títulos de posse dos bancos em troca de recursos oferecidos pela autoridade monetária. Se essa taxa aumenta, diminui o interesse dos bancos nesse “empréstimo” feito pelo banco central, diminuindo a liquidez da economia, já que os títulos bancários apresentam menor liquidez que a moeda. Se essa taxa de redesconto vier a diminuir, aumenta o interesse dos bancos em descontar seus títulos em troca de recursos do banco central, aumentando a liquidez da economia.

Resumindo, é a taxa cobrada pelo banco central para trocar títulos bancários, de menor liquidez, por recursos de maior liquidez.9

O terceiro instrumento tradicional que dispõe o banco central, para o controle da liquidez na economia, são as operações de open Market (ou mercado aberto), feitas com títulos públicos da carteira da autoridade monetária, realizando um “ajuste fino” na liquidez da economia. Quando ele quer aumentar a liquidez, ele compra títulos públicos de posse dos bancos a um preço atrativo, ofertando moeda em troca. Se ele quiser diminuir a liquidez da economia, irá ofertar títulos públicos de sua carteira, a preços baixos, recebendo moeda em troca. Esse terceiro instrumento é o mais utilizado dos três, pois permite um controle mais pontual e sem “grandes sustos” para o sistema bancário, como uma mudança na taxa de recolhimento compulsório provocaria. Já o redesconto é, mais usualmente, utilizado para auxiliar em situações de possível risco de quebra bancária, por falta de liquidez.9

O sistema de metas para inflação, adotado pelo Brasil desde 1999, é uma nova e moderna forma de combater situações inflacionárias no país. Nesse sistema, fixa-se uma meta para a inflação, ajustando-se as expectativas dos agentes econômicos, trazendo a economia para um modelo de expectativas racionais, o que diminui o componente inercial da inflação e facilita o seu controle com um “menor esforço” da autoridade monetária. Adota-se um regime de câmbio flutuante, que permite que o banco central tenha controle sobre a oferta interna de moeda. E fixa-se uma meta para o superávit primário, sinalizando um esforço do governo em conter seus gastos, grande vilão nos processos inflacionários já documentados. Com esses três elementos definidos, o chamado tripé macroeconômico é formado, e o banco central irá operar na fixação da taxa base da economia, denominada no Brasil de taxa Selic, que é formada pela média ponderada das operações compromissadas de um dia, no mercado interbancário. Com essa taxa, o banco central irá aquecer ou resfriar o crédito, controlando a liquidez da economia, mantendo a inflação próxima da meta.9

1.3 Ativos Financeiros Tradicionais

Todo ativo financeiro tem como uma de suas características um “lastro”, por menor que seja, no que será chamado aqui de “mundo real”. Esse “lastro”, e as características principais de cada ativo, é o que será apresentado nesse capítulo, para que a comparação proposta no artigo possa ser feita mais adiante. Denomina-se aqui ativos financeiros os instrumentos financeiros não monetários existentes no mercado. De forma didática, ativos financeiros serão divididos em 2 grandes grupos: títulos de renda fixa, títulos de renda variável.

1.3.1 Títulos de renda fixa

São títulos que representam uma promessa de pagamento por um empréstimo que o comprador do título faz à instituição que emitiu do título. Essa instituição pode ser o próprio governo, no caso de títulos públicos, ou empresas privadas, no caso de títulos privados. São considerados renda fixa, já que o rendimento do papel já é dimensionado no momento da aplicação. Dessa forma, quem comprar o título

já conhecerá seu rendimento e terá uma ideia do quanto irá resgatar no final do prazo. No caso de títulos pré-fixados, o comprador terá o exato valor de quanto irá receber ao fim do prazo do título. Já no caso de títulos pós-fixados, o comprador estimará a rentabilidade do papel, que normalmente é uma taxa de juros fixada, mais algum índice que o título é lastreado, como algum índice de inflação, por exemplo. Em ambos os casos, o comprador do título sempre irá ganhar mais do que investiu, a menos que sofra um default (inadimplência) do emissor do papel.

O preço unitário (PU) pago por um título de renda fixa pode ser estimado pelo valor presente de todos os seus fluxos de caixa futuros. Além do principal (P), valor que é pago no vencimento do título, o título pode (ou não) pagar periodicamente valores chamados cupons (C). Segue um exemplo de um título que paga cupons:

Figura 4: Fluxo de caixa de um título de renda fixa com cupons

Fonte: Elaborada pelo autor.

O preço unitário (PU) do título da figura 4 é dado pela seguinte equação:

𝑃𝑈 = 𝐶 (1 + 𝑟)+ 𝐶 (1 + 𝑟)2+ 𝐶 (1 + 𝑟)3+ ⋯ + 𝐶 (1 + 𝑟)(𝑛−1)+ 𝐶 + 𝑃 (1 + 𝑟)𝑛

Em que: PU é o preço unitário pago pelo título no período 0, C é o cupom pago a cada período,

P é o valor principal pago no vencimento do título, que ocorre no período n, e r é a taxa de juros utilizada

para calcular preço do título, trazendo seus fluxos de caixa para o valor presente.

O “lastro no mundo real” que os títulos de renda fixa apresentam é a própria solidez da entidade que emitiu o papel. Ou seja, cada título vai pagar segundo o risco de default que o emissor representa.

Se for o governo, esse risco é muito pequeno, e a taxa de juros cobrada será baseada nível de endividamento do estado, e de seu histórico de moratórias. O mesmo vale se o título tiver sido emitido por uma empresa privada. Dependendo do estado de seu balancete contábil, do tamanho da empresa, da situação do mercado que ela estiver inserida e do histórico que esta empresa tem com esses papéis, o nível de risco será fixado, e a taxa de juros fixada para gerar o seu preço unitário, será o prêmio pelo risco que essa empresa oferece, exigido por quem assumir o título privado.

1.3.1.1 Títulos bancários

Como é de amplo conhecimento, dentro do contexto dos títulos de renda fixa, podem ser inseridos os títulos bancários, uma vez que é possível, no momento que se aplica recursos em um desses títulos, se ter uma estimativa da rentabilidade que esses instrumentos financeiros ofertam. Esses títulos são ofertados dentro do contexto das chamadas operações de captação de recursos pelas instituições financeiras. A operação mais comum, que não consiste em título nenhum, são os depósitos à vista, que não são remunerados pelo banco. Porém, nem toda instituição financeira está autorizada a receber esse tipo de captação. No Brasil, apenas os bancos comerciais, a Caixa Econômica Federal, Os Bancos múltiplos com carteira comercial, e as cooperativas de crédito, podem receber depósitos à vista. Todas as demais instituições financeiras terão que se capitalizar de outra forma. Caso essa captação ocorra no mercado interbancário, onde apenas instituições financeiras participam, podem ser feitos empréstimos compromissados com títulos públicos federais, formando a taxa Selic, ou depósitos interfinanceiros, com a taxa DI. Já no caso de a captação ser feita junto ao público geral, o que pode incluir até mesmo outras instituições financeiras, a forma mais comum, além dos depósitos de poupança, é por meio dos títulos bancários. Os mais conhecidos títulos de renda fixa bancários, no contexto brasileiro, são os depósitos a prazo, as Letras Financeiras, as Letras de Crédito imobiliário e as Letras de Crédito do Agronegócio.

• Depósitos a prazo – São depósitos feitos nas instituições financeiras que só podem ser sacados pelo depositante após um prazo pré-estabelecido. Os mais conhecidos são os Certificados de Depósito Bancário (CDB) que não são nominais e podem ser negociados em um mercado secundário, e os Recibos de Depósito Bancário (RDB) que são nominais e intransferíveis. Normalmente produzem uma rentabilidade maior do que os depósitos de poupança, pois oferecem uma previsibilidade ao banco de que poderão dispor desses recursos pelo prazo definido nesses títulos.

• Letras Financeiras – São títulos de crédito, muito parecidos com as Debêntures, transferíveis e de livre negociação, registrados na CETIP, com vencimento mínimo de 24 meses.

• Letra de Crédito imobiliário (LCI) – São títulos bancários com lastro em direitos creditórios originados de operações de financiamento imobiliário. Normalmente há carência para se retirar o dinheiro aplicado, e existe uma garantia da instituição financeira sobre esses papéis emitidos.

• Letra de Crédito do Agronegócio (LCA) – Similares à LCI, são títulos bancários com lastro em direitos creditórios originados de operações de financiamento do agronegócio. Também há carência para se retirar o dinheiro aplicado, e também existe uma garantia da instituição financeira sobre esses papéis emitidos.

A mesma análise feita para os títulos de renda fixa públicos e particulares pode ser feita para os títulos de renda fixa bancários, e esses também terão o que é chamado nesses estudos de “lastro no mundo real”, já que serão lastreados na solidez, tamanho, balancete contábil, exposição ao risco, e gestão das instituições financeiras que os emitiram, e os remuneram segundo o risco que essa realidade impõe. Normalmente instituições financeiras menores remuneram melhor esses papéis, devido ao seu maior risco e fragilidade frente à uma crise financeira, do que instituições maiores, que irão remunerar menos esses títulos.

1.3.2 Títulos de renda variável

São títulos cujo retorno não é inicialmente conhecido, e podem vir a apresentar grandes flutuações em volta do valor inicialmente aplicado, inclusive retornos negativos. Porém, segundo a lógica desse mercado de renda variável, é esperado que um ativo que apresente maior flutuação, ou seja, maior risco, também possam trazer maiores retornos, que é o prêmio pelo risco assumido. Da mesma forma, ativos com menor flutuação, também trarão um menor retorno. A teoria da carteira de Harry Markowitz trouxe um poderoso arcabouço teórico para o entendimento do mercado de ações, e foi base para vários modelos de precificação desses ativos, como o modelo CAPM. Ao trazer o conceito de que o retorno de um ativo financeiro é uma variável aleatória normalmente distribuída, e que diferentes ativos apresentam diferentes covariâncias entre si, Markowitz mostra que a medida que um investidor diversifica sua carteira, escolhendo ativos com correlações negativas, ele consegue diminuir, e até eliminar o risco diversificável (não sistemático) desses ativos, ficando sua carteira apenas com o risco sistêmico, como, por exemplo, problemas macroeconômicos, crises financeiras, desastres naturais, entre outros. Ao se diversificar uma carteira, o retorno dela será a média ponderada dos ativos dessa carteira, porém, o risco da carteira, medido pelo seu desvio padrão, será menor do que o risco ponderado dos ativos que a compõe. Segue um exemplo de uma carteira com 2 ativos9:

𝑟𝑃= 𝑤𝐴× 𝑟𝐴+ 𝑤𝐵× 𝑟𝐵

𝜎𝑃= √𝑤𝐴2× 𝜎𝐴2+ 𝑤𝐵2× 𝜎𝐵2+ 2 × 𝑤𝐴× 𝑤𝐵× 𝜎𝐴𝐵

Em que: 𝑟𝑃 é o retorno da carteira, 𝑤𝐴 é o peso do ativo A na carteira, 𝑤𝐵 é o peso do ativo B na carteira, 𝑟𝐴 é o retorno esperado do ativo A, dado por sua média histórica, 𝑟𝐵 é retorno esperado do

ativo B, 𝜎𝑃 é o risco da carteira, 𝜎𝐴 é o risco do ativo A, dado pelo seus desvio padrão histórico, 𝜎𝐵 é o risco do ativo B, e 𝜎𝐴𝐵 é a covariância entre os ativos A e B, que formam a carteira.

Na equação mostrada, a covariância 𝜎𝐴𝐵 poderá assumir valores negativos, diminuindo o risco na carteira 𝜎𝑃. Quantos mais ativos diferentes forem adicionados à carteira, maior a chance de eles apresentarem uma covariância negativa entre si, diminuindo o risco total do portfólio. Após uma suficiente diversificação, é possível praticamente eliminar o risco que cada ativo traz consigo, denominado risco não sistemático.

Figura 5: Gráfico que mostra a diminuição do risco não-sistemático com a diversificação de uma

carteira

Fonte: Elaborada pelo autor.

Para a análise comparativa proposta nesse estudo, serão apresentados dois tipos de ativos de renda variável, as ações e os derivativos.

1.3.2.1 Ações

Segundo Faria e Ornelas9 (2015), ações “são títulos de propriedade que representam a menor

fração possível do capital (patrimônio) de uma Sociedade Anônima”. Tais títulos conferem ao seu proprietário a qualidade de “dono” da empresa que emitiu as ações, e, portanto, tem direito a receber parte dos lucros da empresa, normalmente divididos entre os acionistas sob o nome de dividendos. E é justamente em cima dos lucros distribuídos que se baseiam os modelos de precificação das ações. Para empresas já muito maduras, que não tem mais uma grande perspectiva de crescimento, pode-se utilizar modelos que consideram um pagamento constante de dividendos futuros, mas já para empresas em pleno crescimento, o modelo mais conhecido e adequado é o de Gordon, que consideram uma taxa (g) de crescimento constante desses dividendos distribuídos, por ação. Esse modelo é mais adequado para essas

companhias que apresentam um rápido crescimento, já que elas pagam menos dividendos aos acionistas, para reinvestir mais em si, o que irá gerar um crescimento dos dividendos no futuro.

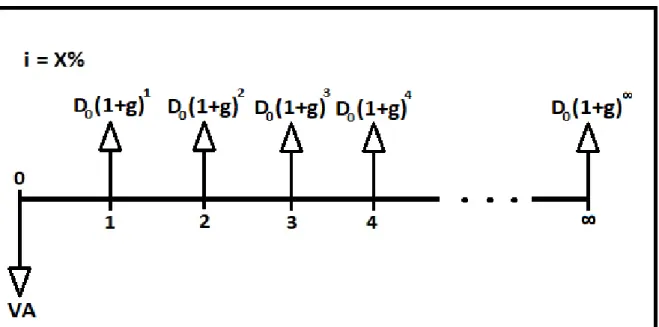

Figura 6: Modelo de Gordon

Fonte: Elaboração do próprio autor.

𝑉𝐴 = ∑𝐷0× (1 + 𝑔) 𝑡 (1 + 𝑖)𝑡 ∞ 𝑡=1 =𝐷0× (1 + 𝑔) 1 (1 + 𝑖)1 + 𝐷0× (1 + 𝑔)2 (1 + 𝑖)2 + ⋯ + 𝐷0× (1 + 𝑔)∞ (1 + 𝑖)∞

Em que: 𝐷0 são os dividendos correntes por ação, 𝑔 é a taxa constante de crescimento dos dividendos, 𝑖 é o custo do capital próprio, e 𝑉𝐴 é o valor da ação.

Naturalmente que flutuações nos preços das ações exprimem outros fatores que influenciariam nessa divisão e crescimento dos dividendos futuros, tais como a situação contábil da empresa, as perspectivas para o mercado que ela esteja inserida, mudanças na gestão da S.A., além de fatores que influenciariam todo o mercado, como questões macroeconômicas do país, câmbio, etc. Dessa forma, fica evidente que o valor da ação tem um “forte lastro no mundo real”, pois sua precificação feita pelo mercado espelha o futuro que a empresa apresenta, segundo sua própria gestão, além do futuro de todo mercado que ela esteja inserida.

1.3.2.2 Derivativos

Segundo Faria e Ornelas9 (2015), são ativos financeiros que definem um contrato, cujo preço

deriva do preço de outro ativo real ou financeiro. A esse ativo real ou financeiro dá-se o nome de

ativo-objeto. Esses contratos buscam fixar neles um preço que o ativo-objeto teria no futuro. Como se fosse

esses contratos. Por esse motivo que, ao contrário desses ativos-objetos, que são comprados e vendidos no mercado a vista, derivativos são considerados ativos do chamado mercado futuro.

Nesse mercado existem basicamente três tipos de agentes9:

• Os arbitradores, que procuram oportunidades que aparecem em funções de desequilíbrios momentâneos do mercado, para aferir lucro com pouco ou nenhum risco.

• Os hedgers, que são pessoas que “possuem exposição aos preços de mercado de algum ativo, e buscam no mercado futuro se protegerem de movimentos adversos nos preços desses ativos. Dessa forma, buscam nesses contratos uma forma de se proteger, por terem o ativo-objeto em mãos, e não necessariamente aferir lucro em cima de derivativos”.

• Os especuladores, que são a maioria dos agentes que atuam no mercado futuro, e “buscam ter lucro assumindo riscos”. Cada um acredita que determinado ativo terá tal movimento de preço, e entra nesse mercado especulando e apostando sobre esse movimento. São muito importantes nesse mercado, pois irão oferecer hedge a quem precisa proteção.

Os tipos mais conhecidos de derivativos são os Contratos à Termo, os Contratos Futuros, os Contratos de Opções, e os Contratos de Swap.

Nos Contratos Futuros e à Termo, compradores e vendedores “negociam determinada quantidade do ativo-objeto, por um preço acordado entre eles, para uma liquidação financeira (e possível entrega física do ativo-objeto) numa data futura definida no contrato”. Ambas as partes do contrato têm a obrigação de honrarem as posições assumidas. Esses contratos podem ser utilizados com o objetivo de hedge, independentemente de haver ou não a entrega física do ativo, e na maior parte dos casos a liquidação física não ocorre. Existem algumas diferenças entre Contratos a Termos e Contratos Futuros, como o ambiente em que são comercializados, sua padronização, funcionamento, e outras caraterísticas que não serão detalhados nesse artigo, pois fogem muito da proposta do estudo do artigo. Apenas uma visão geral do que são e quais os tipos de derivativos já será o suficiente como base teórica.9

Por sua vez, nos Contratos de Opções, “o comprador do contrato irá deter o direito, mas não a obrigação, de algo, e o vendedor do contrato terá a obrigação de honrar o que especificar o contrato”, se o comprador assim exigir. Existem basicamente 2 tipos de contratos de opções:

• Opção de Compra (Call) – Nesse contrato, o comprador detém o direito de comprar do

lançador o ativo objeto, a um preço fixado, denominado preço de exercício, até a data de

vencimento, se for uma “call do tipo americana”, ou na data de vencimento, se for uma “call do tipo europeia”.

• Opção de Venda (Put) – Nesse contrato, o comprador detém o direito de vender ao

lançador o ativo objeto, a um preço fixado, denominado preço de exercício, até a data de

vencimento, se for uma “call do tipo americana”, ou na data de vencimento, se for uma “call do tipo europeia”.

Prêmio é o nome dado ao preço de um Contrato de Opção, que é o valor pago para que o

parâmetros do contrato e do próprio ativo objeto, tais como o preço de exercício, o preço do ativo objeto no mercado a vista, o prazo até o vencimento do contrato, a taxa de juros de mercado e a volatilidade do preço do ativo objeto.9

Como é de amplo conhecimento, nos Contratos de Swap, o interesse das partes é uma troca de fluxo de caixa, baseada na comparação de rentabilidade entre dois indexadores. Esses indexadores podem ser taxa de juros, moedas, commodities, índices de inflação, e outros. Normalmente são utilizados para Hedge, em que uma parte que detém, ou precisará deter, determinado ativo, em determinadas datas, e prefere trocar o risco da oscilação desse ativo, pela oscilação de outro índice, que considerar menos volátil. São mais utilizados por pessoas jurídicas como empresas, instituições financeiras, e o próprio Banco Central que, usualmente, oferece swaps com moedas estrangeiras para diminuir excessos de volatilidades no câmbio no curto prazo, oferecendo hedge a importadores e exportadores. Pode-se, por exemplo, em um desses contratos, trocar oscilações do câmbio do dólar americano, pelas oscilações da taxa DI.

Também fica evidente que todos esses contratos derivativos têm um “lastro no mundo real”. Uma vez que o preço de cada derivativo irá, como o nome já diz, derivar do preço que ativos reais ou financeiros assumirem, isso irá manter a volatilidade do preço, e das obrigações desses contratos, dentro de uma janela esperada, seguindo as oscilações dos preços dos ativos-objeto. Maiores valores inesperados no mercado futuro só viriam a ocorrer no caso de algum choque inesperado na economia, que gerasse grandes oscilações nos preços do mercado a vista. Em resumo, como os valores do mercado futuro estão lastreados no mercado a vista, e o mercado a vista é o próprio “mundo real”, conclui-se que o mercado de derivativos está lastreado no mundo real presente, e nos prováveis cenários que este assumirá no futuro contemplado nesses contratos.

1.4 Bolhas Financeiras

Conforme apresentado em seu trabalho, Van der Veen15 (2012) afirma que não há uma

definição única e universal do que é uma bolha financeira, porém, uma definição bem aceita é a de Robert J. Shiller, que afirma que “uma bolha é uma situação em que temporários altos preços são sustentados, principalmente, pelo entusiasmo de investidores, do que por uma estimativa consistente do real valor”.16

Ou seja, bolhas ocorrem quanto existe um descolamento muito grande do valor de algum bem, frente aos demais bens da economia, ferindo o sistema de preços relativos, e não explicado por uma apreciação natural e momentânea devido a uma escassez de oferta desse bem, ou frente a um aumento de demanda não previsto. Escassez essa que, em situações normais, são sanadas por um natural aumento

15 VAN DER VEEN, A. M. The Dutch Tulip Mania: The Social Foundations of a Financial Bubble.

Williamsburg: College of William & Mary, 2012.

da oferta subsequente, devido a essa elevação do preço do bem, que estimulariam o aumento de sua produção e oferta. Dessa forma, a escassez diminui e os preços voltam a um patamar menor. Já em bolhas, existe um movimento especulativo enorme, beirando uma histeria irracional, em busca de altos ganhos no curto prazo sobre uma supervalorização desses bens. Ocorre uma verdadeira escalada na demanda pelo bem, alimentado por um comportamento de manada desses investidores, que no medo de “ficarem de fora”, elevam a demanda a patamares irracionais e puramente especulativos, deslocando o preço desse bem a patamares insustentáveis, e tentam manter os preços nesses patamares, de forma artificial, buscando mais e mais ganhos. Esse comportamento pode ser facilmente observado na primeira e mais icônica de todas as bolhas documentadas, a “Tulip Mania”, ou “Bolha das Tulipas Holandesas”, ocorrida por volta de 1630, em que apenas uma flor de tulipa chegou a valer mais do que o valor de uma casa, na Holanda.13 Não há explicação racional que consiga justificar como uma planta venha a valer

mais do que um imóvel, após um fenômeno especulativo que tenha gerado tamanha demanda por esse bem. Isso fere qualquer racionalidade de um sistema de preços relativos saudável, e é uma clara evidência da existência de uma bolha.

É fato também que nenhuma bolha consegue se manter por muito tempo. A racionalidade natural dos agentes econômicos começa a questionar a alta precificação do bem e sua sustentabilidade nesse patamar. Dessa forma, assim que os especuladores, que alimentam a bolha, começam a temer que seu preço possa vir a cair, a bolha estoura, e ocorre uma queda vertiginosa nos preços desse bem, de forma abrupta, uma vez que o medo de grandes perdas provoca reações mais agressivas, do que o medo de não participar dos altos ganhos da bolha gerou enquanto essa era alimentada. A histeria de vender o ativo o mais rápido possível, tentando diminuir perdas nesse estouro, ao mesmo tempo que a demanda pelo bem desaparece por completo, derruba os preços de forma repentina e vertiginosa. Esses movimentos de crescimento e estouro de bolhas especulativas são relativamente padrões nas bolhas já documentadas, pois demonstram esse comportamento de histeria irracional em suas duas velocidades, uma primeira na alimentação da bolha, acelerando até valores absurdos, e uma segunda, no estouro, mais agressiva, derrubando rapidamente os valores do bem. Observa-se na figura 7 um gráfico típico de uma bolha especulativa.

Fonte: Elaborada pelo autor, baseado em uma figura de Ávila17 (2016). Disponível em:

<http://www.clubedospoupadores.com/acoes/bolha-bolsa-tolo-maior.html>. Acesso em: 19 mar. 2018.

Pode-se concluir que sempre que algum ativo fere o sistema de preços relativos, em um processo especulativo artificial, ele perde a razoabilidade em sua precificação, perde o que se chama de “lastro no mundo real”, e passa a flutuar em uma bolha especulativa, e como caraterística inerente a qualquer bolha, é instável, insustentável, pois a racionalidade natural do mercado não admite por muito tempo que algo que possa gerar risco sistêmico se mantenha nesses patamares “sem pagar a conta por isso”. E quando essa “conta” é cobrada, muita gente perde dinheiro, e vê sua riqueza especulativa, “baseada no etéreo”, desaparecer.

2 PARALELO ENTRE O BITCOIN COM MOEDAS, ATIVOS

FINANCEIROS E BOLHAS

Ao longo desse artigo, foram várias as vezes que a ideia de “lastro no mundo real” foi levantada como uma das características comuns nas moedas e ativos financeiros tradicionais apontados, e que lhes confeririam alguma estabilidade, cada uma nos patamares que foram propostos, segundo os riscos que naturalmente oferecem, e remuneram segundo esses. Dentre algumas características relevantes, esse lastro será fundamental para a comparação proposta nesse artigo entre o Bitcoin e os demais ativos e intermediários financeiros tradicionais apresentados.

17 ÁVILA, L. Blog clube dos Poupadores. Bolha na Bolsa e Teoria do Tolo Maior, 2016. Disponível em:

<http://www.clubedospoupadores.com/acoes/bolha-bolsa-tolo-maior.html>. Acesso em: 19 mar. 2018.

2.1 Paralelo entre o Bitcoin e as Moedas Nacionais

Conforme apresentado na base teórica das moedas nacionais, para que um instrumento financeiro seja considerado uma moeda, este deve ser capaz de oferecer, de forma consistente, as três funções da moeda. Deve ser utilizado como meio de conta, meio de troca e possuir alguma reserva de valor. Ao se analisar o mercado de Bitcoins, nas raras lojas online que aceitam essa moeda, fica claro que este não é utilizado como meio de conta, mas sim as moedas fortes no cenário internacional, como o Dólar americano e o Euro. A conversão em Bitcoins é feita praticamente em tempo real, no momento da compra, por um lado devido à alta volatilidade que a criptomoeda apresenta ao longo do dia, já tendo chegado a mais de 20% em um dia, conforme já levantado anteriormente, e por outro lado, devido ao fato das empresas terem que recolher seus impostos em suas moedas nacionais.

A função de reserva de valor também é questionável, frente à completa falta de regulamentação de uma autoridade monetária com poder macroeconômico e legal para garantir seu poder de compra, e gerar segurança para contratos de longo prazo nessa “pretensa moeda”. O que existe até o momento é apenas uma crescente valorização especulativa em seu câmbio, até patamares considerados insustentáveis por muitos economistas, conforme já apontado, sem qualquer garantia de estabilidade, mesmo em um futuro próximo. Logo, qualquer formação de poupança em Bitcoin é uma “aventura perigosa e incerta”, sujeita a quedas acentuadas em curtos períodos de tempo, conforme já observado.

Apenas a função de meio de troca aparenta estar sendo satisfeito por essa criptomoeda, graças à segurança fornecida pelo sistema de Blockchain, mas que até o momento, apenas um número restrito de lojas online realmente aceita essa forma de pagamento, e ressaltando que em número não suficiente para fornecer um mercado como base sólida que justificasse tamanha valorização frente às demais moedas nacionais.

Outro ponto interessante é o fato dos ideais por trás das criptomoedas, ao se colocarem como alternativas de moedas sem a regulamentação do mercado financeiro. A história das moedas nacionais deixa claro que essas nasceram de companhias privadas, os ourives, que viraram bancos, e com o passar do tempo, após sucessivas crises financeiras, a regulação e a necessidade de uma autoridade monetária que oferecesse segurança ao mercado financeiro foram demandas que surgiram da própria iniciativa privada que anteriormente gerou estes intermediários financeiros.

Alguns defensores das criptomoedas tentam argumentar que as moedas nacionais também não possuem lastro, mas, conforme mostrado, as moedas fiduciárias, criadas pelas autoridades monetárias, apresentam lastro na própria economia do país em que são utilizadas como meio de trocas. Caso a emissão de moeda cresça a uma velocidade superior ao do crescimento da economia, essa irá sofrer um processo inflacionário. O mesmo raciocínio deve ser aplicado para o Bitcoin ao se buscar um mercado em que ela seja utilizada, para que ela apresente uma sustentação real para seu valor. O fato que se observa é que o mercado reduzido e instável em que ele é aceito como meio de troca, não é o suficiente para lhe oferecer esse lastro, e justificar tamanha valorização frente às moedas nacionais, de forma sustentável. Já é observado que a cada dia, novos países tentam regular, ou mesmo se fecham para as

criptomoedas, receosos com os riscos que essas possam trazer, tornando esse mercado cada vez mais instável e prejudicando mais ainda esse lastro.

Conforme já apontado, a moeda é tida pelos países como um bem nacional, de importante poder macroeconômico, utilizado pelas autoridades monetárias como instrumento macroprudencial, diminuindo-se as amplitudes das oscilações naturais dos ciclos econômicos, e dificilmente elas irão aceitar que criptomoedas comecem a circular em território nacional, de forma livre e desregulamentada, com uma alta alavancagem e exposição ao risco que essas criptomoedas trazem para os agentes econômicos desse país. Movimentos para regulamentação, ou mesmo proibição, já são observados a todo momento, e conforme a valorização dessas criptomoedas começam a apontar uma possível bolha, é de se esperar que os movimentos parcimoniosos sejam realizados pelas nações e seus Bancos Centrais. Da mesma forma, o combate à evasão de divisas e à sonegação fiscal também alimentam as ressalvas que os governos nacionais tendem a apresentar.

2.2 Paralelo entre o Bitcoin e os Ativos Financeiros Tradicionais

Títulos de renda fixa, conforme visto, representam uma promessa de pagamento futuro, como um cheque, emitido por uma instituição, seja ela pública ou privada, em troca de um empréstimo presente, que o investidor faz ao comprar o título em seu lançamento. O preço desse papel nada mais é do que o fluxo de caixa dos pagamentos futuros, principal e cupons, trazidos ao valor presente por uma taxa de juros de mercado. O lastro no mundo real que esse título de renda fixa apresenta é verificado na própria solidez, histórico, gestão, balancete e riscos da entidade que emitiu o papel. Já o Bitcoin não representa pagamento futuro, trazido a valor presente, frente a um empréstimo de nenhum ente, público ou privado. Não há nenhuma instituição que lhe ofereça lastro, portanto, e garanta seu valor e solidez. Dessa forma, não se pode considerar Bitcoins Títulos de Renda fixa.

A mesma análise pode ser feita para os títulos de renda fixa bancários, que têm como lastro as operações bancárias realizadas, e, em último caso, a própria solidez e risco que essas instituições financeiras representam. Naturalmente que Bitcoins não foram emitidos por nenhuma instituição financeira que lhe ofereça lastro institucional, e lhe confira alguma ancoragem em sua estrutura de ativos ou patrimônio. Desta forma, Bitcoins também não podem ser considerados títulos de renda fixa bancários.

Também foram apresentados os títulos de renda variável, tendo como exemplos as ações de empresas e os derivativos. Conforme visto, as ações nada mais são do que “pedacinhos de empresas”, e seus donos se tornam proprietários de uma pequena parte dessas empresas, e recebem seus dividendos. Dessa forma, a precificação de ações é feita baseada na estimativa futura dos dividendos distribuídos, e trazidos a valor presente. Sua flutuação de preço também reflete a situação real em que a empresa esteja inserida, seja por motivos de gestão, patrimonial, riscos assumidos, riscos de mercado, riscos macroeconômicos, entre outros, e esse contexto confere o “lastro no mundo real” às ações de empresas. Também é fácil de se perceber que Bitcoins não representam pedacinhos de empresas, e não são