UNIVERSIDADE

DE

EVORA

ESCOLA

DE CIÊNCIAS

SOCIAIS

DEPARTAMENTO DE

GESTÃO

MESTRADo

ru

eEsrÃo

-

coNTABtLtDADE EAUDlroRlA

Trabalho

de

Projecto

"lmplementação

da Contabilidade Analítica

no

lnstituto

Politécnico

de

Beja"

Por:

Manuel

António

Bravo Nunes

Mourato Monge

Orientação:

Maria

do

Rosário Conceição

Mira de

Carvalho

UE

184

"lmplementação da contabilidade AnalÍüca no Insütuto politécnico de Beia,, 201 0

UNIVERSIDADE DE

EVORA

ESCOLA DE CIÊruCINS

SOCIAIS

DEPARTAMENTO

DE GESTÃO

MESTRADO EM GESTÃO

-

CONTABILIDADE E AUDITORIATrabalho de Projecto:

"lmplementação

da

Contabilidade

Analítica

no

Instituto

Politécnico

de Beja"

It

tl

1

\t

§t

Por: ManuelAntónio Bravo Nunes Mourato Monge

Orientação: Maria do Rosário Conceição Mira de Carvalho

"lmplementação da Contabilidade Analítica no Instituto Politécnico de Beja" 2010 I f I b I J a

"lmplementação da Contabilidade Analítica no Instituto Politécnico de Beja" 201 0

É

DEDICATÓRIA

A ti,

amiga, companheira e mulher da minha vida;A

ti

mãe dos meus Tesouros;A

tipelaforça,

persistência, abnegação, carinho e amor;A ti pela personalidade, qualidades e também defeitos;

"lmplementação da Contabilidade Analítica no Instituto Politécnico de Beja" 201 0

AGRADECIMENTOS

Os agradecimentos como os afectos, gosto de os dar pessoalmente, no entanto não posso

deixar de registar alguns, como é o caso da Dr.u.

Maria

do Rosario ConceiçãoMira

deCarvalho, preciosa orientadora deste projecto, pelo seu acompanhamento e inestimável

incentivo fonte de

motivação,bem como

a

imensa generosidadecom

que colocou à disposição os seus vastos conhecimentos, enriqueceramo

resultadofinal,

o

meumúto

obrigado.Não

poderia

deixar

de

salientar

a

disponibilidade

do

Pró-Presidentedo

InstitutoPolitécnico de Beja,

Dr.

LuísFilipe

Barbosa Proença Alves Domingues, a qualpermitiu

"abrir

as portas" da perspectiva institucional que me é mais descoúecida, a docência.Às

ColegasOlga,

Anabelae

Fátima, pela paciência, companheirismoe

amizade quêpersistem em demonstrar diariamente.

Aos Amigos

Alda,

Susana,Vítor

e

José, porquea

sua presença constantee

amizade única são a companhia perfeita na estrada da vida.À

minha sogra Francisca, indispensável suporte, apoio incalculável.Aos meus irmãos, Maria, Carla, Hélia,

Vítor

eFilipe,

pois é a família o alicerce de tudo o que construímos.Ao

meu sobrinho Duarte, porqueo

seu nascimento permitiu-me saborear novamente osentimento da paternidade.

À

miúa

avó Francisca, simples e linda fonte de inspiração.Aos

meuspais, Manuel

e

Brírbara

tudo é

pouco

para vocêscujo

amor

e

educaçãocontinuam a edificar e estruturar a minha personalidade.

Aos

meusfilhos,

Inês,Leonor e

João, obrigadopor

me

proporcionarema

paixão desentimentos ímpares resumidos no amor desmedido que vos tenho. Continuem!

"lmplementação da Contabilidade Analítica no Instituto Politécnico de Beia" 2010

RESUMO

A

opção por uma gestÍ[o eficientee

efrcaz é a resposta a dar à crescente racionalização de recursos que temvindo

a ser imposta às entidades públicas portuguesas e à qual não escapÍrm as instituições que integramo

sectordo

ensino superior.Assim

sendo, estasentidades

devem

desenvolvere

ao

mesmo

tempo,

adoptar

mecanismosque

lhespermitam

gerir

recursos,

quer

os

colocados

à

sua

disposição,

quer

os

gerados internamente, tendo em vista a sua optimizaçáo.Actualmente

a

prática

da

ContabilidadeAnalítica

nas Instituições assume, cada vezmais, um papel dominante na análise e controlo dos custos, mas também dos proveitos e

resultados por actividade.

O

objectivo da

implementação desteProjecto,

além

de

ser

um

desafio

pessoal eInstitucional, é uma obrigação

legislativ4

à qual pretendemos responder ao colocarmosem prática a Contabilidade

Analítica,

inserida no PlanoOficial

de Contabilidade para oSector Público

-

Sectorda

Educação, aprovado pela Portaria n.o 79412000, de20

deSetembro.

Palavras-Chave:

o

Contabilidade Analítica. de Gestão ou de Custoo

Custeio Baseado em Actividades"lmplementação da Contabilidade AnalÍüca no Insütuto Politécnico de Beja" 201 0

ABSTRACT

,,IMPLEMENTATION

OF MANAGEMENT ACCOUNTING

IN

THEP OLYTECÍINICAL INSTITUTE OF

BEJA''

The

choiceof

an effrcient

andeffective

managementis

the

answerto

the

increasingrationalization

of

resources that have been imposed on portuguesepublic

entities andof

which

the institutionsfrom

the higher education sector donot

escape. Therefore, theseentities must

develop,and

at the

sametime,

adopt mechanismsthat allow

them

tomanage resources,

both

those placedat their

disposal,and

thosethat

are internally

generated,

with

an aim of optimization.Currently

the

practice

of

managementaccounting

in

the

institutions

asisumes anincreasingly a dominant role

in

the analysis andcontol

of

costs, but alsoin

the income and earnings peractivity.

The

purposeof

implementingthis

project,

besidesbeing a

personal and institutionalchallenge,

is

a legislative requirement that must be dealtwith,

by putting into

pracücethe

ManagementAccounting,

insertedin

the

Official

Accounting

Planfor

the

PublicSector - Education Sector, approved by the Ordinance No.79412000

of

September 20.Key

Words:

o

Management Accountigo

Activity

Based Costingo

Portueuese Public Accounting"lmplementação da Contabilidade AnalÍtica no Instituto Politécnico de Beja" 201 0

INDICE

ÍNotce

DE TABELAS ErLUsrRAÇÕES...

...x

GLOSSÁRIO DE SIGLAS E

ABREVIATURAS

... XtCAPÍTULoI-TNTRoDUÇÃo...

...L21.

APRESENTAÇÃO DOPROJECTO...

...L22.

MOTIVAÇÃO

BOBJECT[VOS...

...133.

ESTRUTIIRA DO PROJECTO...

...ls

CAPÍTULO rr - ENQUADRAMENTOTEORTCO

...161.

ENQUADRAMENTOLEGAL...

...162.

CONTABILIDADE

PT]BLICAPORTUGUESA...

... 183.

IMPORTÂNCIA

E O PORQUÊ DACONTABILIDADE

ANALÍTICA

NASrNsrrTtrrÇÕns punr,rcAs

poRTUcuEsAs...

...304.

ACONTABILIDADE

ANALÍTICA

NAS TNSTITUIÇÓESnn

ENSINO§UPERIOR

...3s4.1.

MECANISMO DE APURAMENTO DOS CUSTOS E PROVEITOS NO POC-E -EXERCÍCIO ECONÓMrCO...

...384.2.

RECLASSTFICAÇÃO DE CUSTOS E IMPUTAÇÃO DE CUSTOSINDrRECTOS...

...384.3.

SISTEMA DE APURAMENTO DE CUSTOS E PLANO DE CONTAS ...404.4.

DOCT MENTOS PARA A ELABORAÇÃO DA CONTABTLIDADEANALÍTICA...

...425.

AREALIDADE

DAIMPLEMENTAÇÃO

DACONTABILIDADE ANALÍTICA43

CAPÍTULO IIr-

MODELO DE CUSTEIO BASEADO EM ACTTVTDADES (CBA) ...49O§ SISTEMA§ DE CUSTEIO...

l.

2. 3. 49 52 O SISTEMA DE CUSTEIO BASEADO NAS ACTTVIDADES FORMITLAÇÃO DEIrM

STSTEMA DE CUSTETO ABChnIMA

INSTTTITTÇÃO DE ENSINOSUP8RIOR...

... s44.

VAI\ITAGENS ELIMITAÇÔES

DO SISTEMAABC...

...565.

O MÉTODO ABC COMO INSTRUMENTO DEGESTÃO

...60CAPÍTIJLO TV

-

ESTUDOEMPÍRICO...

...621.

DESCRTÇÃO DAENTTDADE

...622.

ESTRUTTTRAORGÂNICA...

... 6s3.

ESTRUTTIRAACADÉMICA

EORGAI\TIZACIONAL

...663.1. ALLTNOS...

...66"lmplementação da Contabilidade Analítica no Instituto Politécnico de Beia" 2010

s.r.z.

PREPARAÇÃO Oe RECOLITA DE DADOS 735.1.3.

RECOLHA DAEVIDÊNCrA...

...74s.r.4.

AVALTAÇÃO DAEVrDÊNCIA

...7s5.1.5.

Identificação e explicação depadrões...

...765.I.6.

DESENVOLVIMENTO DATEORIA

...77s.2.

coNcEPÇÃo

Do

srsTEMA..

...775.2.1.

DECISÕESPREVIAS

...775.2.2.

CONCEPÇÃO DO STSTEMA DE CUSTETO ABC DO TNSTTTUTO POLTTECNICO DE8EJA...

...785.2.2.1.

Erara l:

IoeNrmrcaçÃo oesAcrrvrDADES...

...785.2.2.2.

Erepe 2: ArnreurçÃo DE cusros A cENTRos DE ACTTVTDADES ... ...795.2.2.2.1.

Identificação derecursos.

... 805.2.2.2.2.

Imputação de custos às actividades de apoio e desuporte

...815.2.2.3.

Erape3: SelrcÇÃoDECosrDRrrlERsApRopRrADos...

...865.2.2.4.

ETAPAS 4: ArrunurçÃo op cusros DAS ACTTvTDADES Aos oBJECToS DECUSTEIO

925.2.2.4.1.

Imputação dos CustosDirectos...

... 935.2.2.4.2.

Imputação dos custos das actividadesprimárias...

...945.2.2.4.3.

Apuramento global dos custos por objecto decusteio

...956. CONCLUSOES...

...s7BIBLIOGRAFIA...

... 99"lmplementação da Contabilidade Analítica no Instituto Politécnico de Beia" 2010

ÍNUTCE

DE

TABELAS

E

ILUSTRAÇÕES

Fases do Sistema de Custeio

A8C...

...53Implementação da Contabilidade Analítica ou de Custo por tipologia.,...,.,.,42

Fases de implementaçâo da Contabilidade Analítica ou de

Custos

...43Motivos pârâ a não implementação total do sistema de Grau de utilidade do sistema de

C4...

...45Grau de complexidade do sistema de

CA...

...45Alunos matriculados no IPBeja no âno lectivo

20082009...

----...64Composição do Pessoal Docente por Categoria ProÍissional... ----.---...64

Composiçâo do Corpo Nâo Docente por Categoria Profissional ...-...--...65

Orçamento de Funcionamento 20()9 + Investimentos do Plano 2009...69

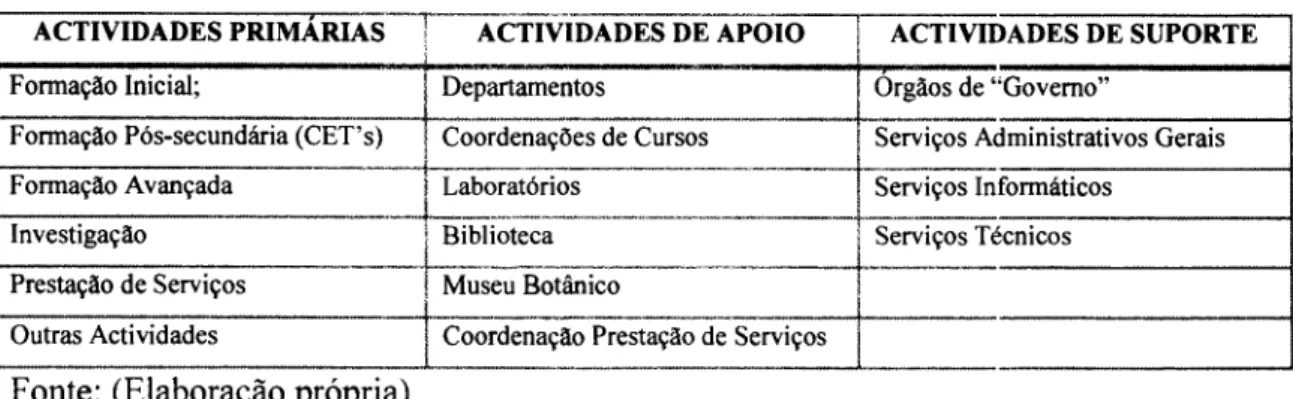

Identificação das Actividades existentes no

IPBeja.

...,..77Descrição das rubricas de despesa com execução no

IPBeja.

...7t Descrição dos centros de custo doIPBeja

..,.,,79Métodos de imputação de Custos

Comuns...

...80Imputação de vencimentos do pessoal não docente aos centros de custo...t2 Ilustração 1: Tabela 1: Tabela 2: Tabela 3: Tabela 4: Tabela 5: Tabela 6: Tabela 7: Tabela 8: Tabela 9: Tabela 10: Tabela 11: Tabela 12: Tabela 13: Tabela 14: Tabela 15: Tabela 16: Tabela 17: Tabela 18: Tabela 19: Tabela 20: Tabela 21: Tabela 22: Tabela 23: Tabela 24: Tabela 25: Tabela 26: Tabela 27: Tabela 28: Tabela 29: Tabela 30: Tabela 31: Atribuiçâo de centros de custo a actividades de suporte Atribuição de centros de custo a actividades de

apoio....

...E:i Atribuiçno dos custos das act. suporte às act. apoio através de cost ddvets a) ...84Atribuição dos custos das act. suporte às act. apoio através de casÍ drtvers b)...85

Custos totais das actividades de apoio e de supoÉe

(exemplo)....

...86Imputação de custos das act. suporte às act. apoio através de cost drivers...86

Atribuição dos custos das actividades primárias através de cost drtven a)...t7 Atribuição dos custos das actividades primárias através de cost dfiven b)...88

Apuramento de Cost Drivers - imputaçâo custos act. apoio às primárias (ex.)...88

Imputação dos custos das actividades de apoio às primárias (exemplo)...89

Objectos de

Custeio...

...90Custo total dos docentes e Custo médio/hora leccionada (exemplo pútico)...-.-.91

Cálculo dos custos docentes por cursos (exempto

prático)

...,..,.,...92Imputação dos custos das actividades primárias através de cost drtven...,.,...92

Quadro de apuramento final da actividade: FORMAÇÃO fXfCf^l'L...93

Quadro de apuramento final da actividade: FORIYIAÇÃO pÓS-SECUNDÁRIA....93

Quadro de apuramento Íinal da actividade: FORMAÇÃO AVAffÇADA...93

"lmplementaçâo da Contabilidade Analítica no Instituto Politécnico de Beja" 201 0

GLOSSÁNTO

DE SIGLAS

E

ABREVIATURAS

IPBeja

sAs

ABC

POC.E

POCP

CBA

R.IIES

POCAL

POCMS

POCSSSInstituto Politécnico de Beja

Serviços de Acção Social

Activity

Based CostingPlano

Oficial

de Contabilidade para o Sector da Educação PlanoOficial

de Contabilidade PúblicaCustos Baseados em Actividades

Regime Jurídico das Instituições de Ensino Superior Plano

Oficial

de Contabilidade paÍa as Autarquias LocaisPlano

Oficial

de Contabilidade doMinistério

da SaúdePlano

Oficial

de

Contabilidade

das

Instituições

do

Sistema

de Solidariedade e Segurança SocialComissão de Normali zaçáo Contabilística (sector privado)

Comissão de Normalizaçáo Contabilística da Administração Pública

Plano

de

lnvestimento

e

de

Despesa

de

Desenvolvimento

daAdministração Central

Serviço Nacional de Saúde

Plano

Oficial

de Contabilidade dos Serviços de SaúdePlano de Contas das Instituições de Segurança Social Sistema de Solidariedade e de Segurança Social Sistema de Controlo Interno

Reforma da Administração Financeira do Estado

Tribunal de Contas

Plano de Contabilidade Analítica para os Hospitais

Associação Espanhola de Contabilidade e Administração de Empresas Escola Superior de Educação de Beja

Escola Superior Agrária de Beja

Escola Superior de Tecnologia e de Gestão de Beja

Escola Superior de Enfermagem Escola Superior de Saúde de Beja

Curso de Especializaçáo Tecnológica

European University As sociation

Cadastro e Inventiírio dos Bens do Estado Sistema Integrado de

Apoio

à GestãoControlo de Sistema de Ensino

Contolo

de Propinas e EmolumentosCentos

de CustoCNC

CNCP

PIDDAC

sNs

POCSS PCISS SSSSSCI

RAFE

TC

PCAH

AECA

ESEB

ESAB

ESTIG

ESENF

ESSCET

EUA

CIBE

SIAG

CSECXA

CC

"lmplementação da Conabilidade Analítica no Insütuto Politécnico de Beja" 201 0

CAPÍTULO

I.INTRODUÇÃO

1.

APRESENTAÇÃO

DO PROJECTO

A

opção por uma gestilo eficientee

efrcaz é a resposta a dar à crescente racionalizaçáo de recursos que temvindo

a ser imposta às entidades públicas portuguesas e à qual não escapam as instituições que integramo

sectordo

ensino superior.Assim

sendo, estasentidades

devem desenvolver

e

ao

mesmo

tempo,

adoptar

mecanismosque

lhespermitam

gerir

recursos,

quer

os

colocados

à

sua

disposição,

quer

os

gerados internamente, tendo em vista a sua optimização.Actualmente

a

prática

da

ContabilidadeAnalítica

nas Instituições assume, cada vezmais, um papel dominante na análise e controlo dos custos, mas também dos proveitos e

resultados por actividade. Neste contexto, o Plano

Oficial

de Contabilidade Pública para o sector da Educação (POC-E), aprovado pela Portarian.o 79412000, de 20 de Setembro,veio

tornar obrigatória

a

implementaçãode uma

ContabilidadePatrimonial, de

umaContabilidade Orçamental, de uma Contabilidade

Analítica

e deum efectivo

ControloInterno

por

parte das entidades subordinadas às suas noÍmas. Contudo, este sistemacontabilístico evidencia dificuldades de aplicação em organizações

tilo

complexas comoas Universidades e Politécnicos, sendo as regÍas subjacentes a esta legislação

inflexíveis

quando confrontadas

com os

singulares quotidianos vivenciadosnas

Instituições deEnsino

Superiores Públicas

Portuguesas, revestindo-se

por

vezes

de

grande complexidade processual."lmplementação da Contabilidade AnalÍtica no Insütuto Politécnico de Beja" 201 0

2.

MOTTVAÇÃO

E OBJECTTVOS

O Instituto Politécnico de Beja, intenta há vrírios anos (como a maioria das lnstituições

Públicas

de Ensino

Superior

em

Portugal) colocar

em

prática

o

Plano

Oficial

deContabilidade para

o

Sector da Educação (POC-E), diga-se commuito

poucoêxito,

aonível

da

aplicaçãoda

contabilidadepatrimonial,

da

inventariaçãoe

etiquetagem dos bens, da contabilidade analítica e do controlo intemo.Se

a

prática

de

uma

contabilidadedigráfica

é

uma

realidadeno

Instituto,

podemos acrescentar que a implementaçãodo

POC-Efica

mesmopor

aqui,no

que ao InstitutoPolitécnico

de Beja

diz

respeito,porque

é

inexistentea

ContabilidadeAnalítica"

oPatrimónio

não se

encontra devidamente registado

nas

respectivas

contas

e

asrespectivas amortizações encontram-se

por

calcular, enquantoo

Controlo

Interno não passou de mera intenção.Perante esta realidade, aproveitando ainda

o

momento de profunda alteração orgânica"como seja a perda de autonomia das trnidades orgânicas e consequentes alterações nos

órgãos

e

respectivos serviços, resultantedo

dispostona

Lei

n.'

6212007,de

l0

de Setembro,diploma

que defineo

Regime Jurídico das Instituições de Ensino Superior(RIIES),

bem

comonos

Estatutosdo

Instituto

Politécnicode Beja,

homologadopor

Despacho de Sua Excelência,

o Ministro

da Ciência, Tecnologia e Ensino Superior, em20 de Agosto de 2008, publicados no Jomal

Oficial,

Dirírio

daRepública,2

Série, n.o169,

de

2 de

Setembrode

2008, desenvolvemoso

actualprojecto paÍa

a

InstituiçãoInstituto

Politécnico

de Beja,

tendo

em vista

a

"Implementação

da

ContabilidadeAnalítica no IPBeja".

E

de realgar queo

objectivo da implementação deste Projecto, além de serum

desafio pessoal e Institucional, é uma obrigação legislativa, em falta na Instituição em estudo, àqual

pretendemos responderao

colocarmos

em prática

a

Contabilidade

Analítica,inserida no Plano

Oficial

de Contabilidade parao

Sector Público-

Sector da Educação,"lmplementação da Contabilidade Analítica no Instituto Politécnico de Beja" 2010

através de uma tentativa paÍa obter resposta às questões descritas no ponto 2.8. do POC-E, nomeadaÍnente:

o

"Quais os custos/proveitos por actividade/Centro de Custo?"o

"Quais

os

custos/proveitos directamenteimputados

a

cada

um

dos departamentos/

a

cadaum

dos

cursos existentesno

IPBeja

I

a

cada serviçoI

acadaCentro de Custo?"o

"Qual o custo por aluno inscrito, por curso?"Nesta perspectiva,

a

ContabilidadeAnalítica

não

só

indicará respostas as perguntaslevantadas, como fomecerá sem dúvida, meios que

possibilitem

controlara

gestão daInstituição, uma vez que permitirá:

1)

Efectuar uma alocação eficiente de recursos;2)

Identiflrcar e compreender os "costdrivers"t;

3)

Fornecer indicadores que permitam acompanhar actividades e processos;4)

Compreender os desvios detectados entre a realidade e a previsilo.Pretende-se oois com este trabalho:

o

1

Analisar as principais regras

estabelecidasno

POC-E,

no

que

serefere à

Contabilidade

Analítica;

2o.

Apresentar o projecto de

implementação

do Modelo ABC

(CusteioBaseado

em

Actividades)

como

casoprático,

referente

ao Instituto

Politécnico

de

Beja, não

testado,

de

modo

a

permitir,

apósimplementação,

quer

a

implementação

da Contabilidade Analítica,

quer

consequentementeo

possívelpreenchimento

dosvários mtpas

de

apuramento

dos custos das actividades e centros de custos.I Um "cost driver"

é uma medida da produtividade da actividade a que se refere representando o

seu objecto,

o

que permite fazer uma afectação razoâveldo

custo dessas actividades aos"lmplementação da Conhbilidade Analítica no Instituto Politécnico de Beja" 201 0

3.

ESTRUTURA

DO PROJECTO

O

presente projecto divide-se em quatro capítulos, sendoo primeiro

destinado a notasintrodutórias,

o

segundo referenteao

enquadramentoteórico,

o

terceiro

ao

Custeio Baseado em Actividades e porúltimo

o capítulo do caso empírico.Efectuada uma profunda pesquisa

bibliográfica,

onde se realçam publicações nacionaise

internacionais, procedeu-seà

observação, análisee

estudo da orgânica existente noInstituto Politécnico de Beja.

Pretendeu-se saber quais as perguntas que os intervenientes internos pretendem colocar

a

uma ContabilidadeAnalítica,

quais deverão ser oscritérios

e respectivas chaves derepartição

a

utilizar

na

Instituição, assimilar

o

Organigrama

e

as

inter-relações existentes,os

seus serviços,os circuitos de

informaçãoe

respectivos procedimentosimplementados,

a

estruturados

seus corpos Docente, Discentee

de

Funciorulrios, aestrutura financeira, entre outros aspectos.

De facto o objectivo desta recolha de dados prende-se com a intenção de que o resultado do trabalho vá de encontro e se enquadre nos objectivos da Instituição.

A

elaboraçãodo

projecto

"Implementaçãoda

Contabilidade

Analítica

no

lnstituto

Politécnico de

Beja",

constituiu

a

fasecrítica

do

actual trabalho,foi

a

ocasião para colocar em escrita a pretensão de implementar um projecto inovador paru a lnstifuição epara

os

seus interlocutores,o

qual

se pretende seruma mais-valia para fomentar

aqualidade das opgões de gestão dos órgãos de decisão.

"lmplementação da Contabilidade Analítica no Instituto Politécnico de Beia" 201 0

CAPÍTULO

II

. ENQUADRAMENTO TEÓRICO

1.

ENQUADRAMENTO LEGAL

5

n

Decreto-Lei

(DL)

no

155192,de 28 de Julho

-

estabelecea

Reforma

daAdministração Financeira

do

Estado

e

determina

que

os

serviços

eorganismos devem organizar uma contabilidade analítica como instrumento

de gestão;

DL

no 232197,de

3

de

Setembro aprovao

PlanoOficial

de

ContabilidadePública,

o

qual

destina

a

classe9

para

o

subsistemacontabilístico

dacontabilidade analítica. Associados ao POCP, surgem os planos sectoriais, a

saber:

o

o

POCAL

-

PlanoOficial

de Contabilidade das Autarquias Locais,que

institui

a

Contabilidade

de

Custos como

um

sistemaobrigatório;

POC-E

-

Plano

Oficial de

ContabilidadePública

do

Sector daEducação,

onde se prevê

a

Contabilidade Analítica

como

umsistema obrigatório;

POCISSSS

-

Plano

Oficial

de

Contabilidade das Instituições doSistema

de

Solidariedadee

SegurançaSocial, onde se refere

anecessidade

de

serem criados

os

centros

de

custos

e

mapa§ adequados à dinâmica de gestão do sistema.o

POCMS-

PlanoOficial

de Contabilidade doMinistério

da Saúde,onde se

institui

a

contabilidade analítica

como

um

sistema de aplicação obrigatória.o

o

Lei

no

6212007,de

l0

de

Setembro(RIIES), os

lnstitutos

Politécnicos e"lmplementação da Contabilidade Analíüca no Insütuto Politécnico de Beja" 2010

c

"instituições

de alto

nível

orientadas

para

o

criação,transmissão

e

difusdo

do cultura e

do

sabere

de

naturezaprofissional,

através daarticulação

do estudo, do ensino, dainve stigaç ão or ientada e do de s e nvolviment o" .

Estatutos do

lnstituto

Politécnico de Beja, homologado por Despacho de SuaExcelência,

o Ministro

da Ciência, Tecnologia e Ensino Superior, em20

deAgosto de 2008, publicados no Jornal

Oficial, Diário

da República,T

Série,n.o 169, de 2 de Setembro de 2008.

"lmplementação da Contabilidade AnalÍtica no Instituto Politécnico de Beja" 201 0

2.

CONTABILIDADEPUBLICAPORTUGUESA

Uma

nova reforma

da

contabilidadepública em

Portugal deu

início na

década de noventa, com a publicação dos seguintes diplomas legais:o

Lei n.o 8/90, de20 de Fevereiro, que definiu as bases da contabilidade pública;o

Lei

n.o 6191,de 20 de

Fevereiro, queveio

estabelecerum conjunto

de novosprincípios e regras orçamentais;

o

D.L.

n.o

155192,de

28

de Julho, que instituiu

o

regime

da

administaçãofinanceira do Estado.

De

acordocom

o

previsto na

Lei

n.o8/90, de

20

de

Fevereiro,o

regimejurídico

efinanceiro

dos

serviçose

organismosda

administraçãopública

é,

em

regra,

o

daautonomia administraüva, sendo

que

o

regime

de

excepção

é

o

de

autonomiaadministrativa e financeira.

Em relação aos serviços e organismos dotados de autonomia

administrativ4

alei

veioestipul#

que

o

sistemade

contabilidade aplicável seria

unigráfico,

"devendo serorganizada uma contabilidade

analítica

indispensávelà

ovaliação

dos resultados dagestão",

no

entanto,os

serviçose

organismos dotados de autonomiaadministativa

efinanceira, aplicariam

o

sistema de contabilidadedigriífico,

adaptado ao PlanoOficial

de

Contabilidadeou

em planos de contas sectoriais(como

sejam:o

Planodo

SectorBancário,

o

Plano

do

Sector

Segurador, etc.)3,os

quais

prevêema

elaboração de contabilidade analítica, tambémcoúecida

como contabilidade de custos ou de gestilo.Os

sistemasde

contabilidade,

independentementedo

tipo

de

autonomia

que

osrespectivos organismos detêm, deveriam prever, quer uma contabilidade de caixaa, quer

2Conforme

n.o

I

do art.o 14o e art.o 16o do Decreto-Lei n.o l55l92,de 28 de Julho. 3Conformen.o 2 do art.o l4o da Lei n.o 8/90, de 20 de Fevereiro e art.o 45o do Decreto-Lei n.o

155/92, de 28 de Julho.

aA contabilidade de caixa que "consiste no registo do montante dos créditos libertados, nos termos do artigo l7o, e de todos os pagamentos efectuados por actividades ou projectos e por

"lmplementação da Contabilidade Analíüca no Instituto Politécnico de Beja" 2010

uma contabilidade de compromissos ou encargos assumidoss aquando do ordenamento

de

receitas6, sendode

salientar

que

a

autorizaçãoe

respectiva contabiliz-açáodts

despesas estão sujeitasT à satisfação cumulativa de três requisitos:

o

Conformidade

legal,

ou

seja,

a

autorização

da

despesaterá que

estar consubstanciada na lei;o

Regularidade financeira, ou seja, a despesa deve estar inscrita no orçamento, ter cabimento e ser adequadamente classificada;.

Economia, eficiência e eficácia, que são conceitos inerentesà

contabilidadede

gestão,uma

vez

que

com

a

sua

aplicação pretende-sea

obtenção domáximo rendimento com o mínimo dispêndio de recursos, i.e., o aumento de

produtividade

e

da

utilidade

consentâneascom

o

volume

de

despesarealizado.

O grau de obtenção destes requisitos pode conseguir-se

atavés

da anrflise dos referidosindicadores,

o

que só se torna possível de acontecer casoo

sistemainstituído

abarquetambém

a

contabilidade

de

gestÍlo,

tanto histórica como

previsional,

em

regime unigráfi co ou di gráfico.Para efeitos de gesti[o dos serviços e organismos dotados de autonomia administrativa e

financeir4

estavam previstosa

elaboração de documentos previsionais tratados como documentos de gestêio8, nomeadamente:a)

Plano de actividades;b)

Orçamento de tesouraria;sEstabelece

a

propósitoo

n.oI

do

art.o

l0o

do

Decreto-Lein."

155192,o

seguinte:"A

contabilidade de compromissos ou encargos assumidos consiste no lançamento das obrigaçõesconstituídas,

por

actividadese

com

a

indicaçãoda

respectivarubrica

de

classificaçãoeconómicq compreendendo:

a)Os montantes, fixados ou escalonados para cada ano, das obrigações deconpntes da

lei ou de contrato, como primeiro movimento da gestiio do respectivo ano;

b) As importâncias resultantes dos encargos assumidos nos anos anteriores e não pagos;

c) Os encargos assumidos ao longo da gestão". 6Conforme

art.o l5o da Lei n.'8/90 e art.o 9o do Decreto-Lei 155/92. TConforme

o estipulado no art.o 22o do D.L. n.o 155192.

sConforme

aÍtj

4go do D.L. n.o 155192.

"lmplementação da Conabilidade Analítica no Instituto Politécnico de Beia" 201 0

c)

DemonstraçÍlo dos resultados (previsional); ed)

Balanço previsional.Analogamente à elaboração destes instrumentos de gestão, estes serviços e organismos

ficavam

ainda sujeitosà

execução dos seguintes documentos de prestação de contas, reportados a3l

de Dezembro de cada anoe:i.

- Relatório de actividades;ii.

- Conta de fluxos de tesouraria;iii.

- Balanço [analítico];iv.

- Demonstração dos resultados;v.

- Anexo ao balanço e à demonstração dos resultados;vi.

- Parecer do órgão fiscalizador.E ainda imposto pela

lei

mencionada, que no relatório de actividades o órgão de gestãoindique

de forma

clara

a

situação económico-financeirada

Instituição Pública

que representa, informando sobre a eficiência aquando da utilização de recursos, bem como da eficácia na realização dos objectivos previamente estabelecidos.O relatório de actividades deverá ainda informar das perspectivas futuras de evolução da

actividade

do

organismo

ou

serviço

e

também sobre

a

aplicação

dos

resultados,conforme estipula

o

n.o1l

da

Resoluçãodo

Tribunal de

Contasn.o

1193,de

2l

de Janeiro.Dando continuidade as leis

já

evidenciadas e com o objectivo de lhes dar cumprimento,foi

aprovado

atravésdo D.L.

n.'

232197,de

3

de

Setembro,o

Plano

Oficial

de Contabilidade Pública (POCP) I 0, que estipula:lo

-

"O Plano O/icial

de ContabilidadePública

é obrigatoriamente aplicáuel o todos os serttiços da administração central,regional

e local que não tenham aeConforme

n.o

I

do art.o 50o do Decreto-Lei n.o 155192.rosimultaneamente

foi

criada

a

Comissão de Normalização Contabilística da AdministraçãoPública

(CNCAP),

órgão

independentee

autónomoda

Comissãode

Normalização Contabilística (CNC) existente desde 1977, esta para o sector privado."lmplementação da Contabilidade AnalÍtica no Instituto Politécnico de Beja" 201 0

natureza,

forma

e designação de empresapública,

bem como à segurança social(...) " ;

2o

-

"O

Plano

Olicial de

Contabilidade

Pública

é

tambémaplicável

às organizações dedireito

privado

semfins

lucrativos que disponham de receitasmaioritariamente provenientes do Orçamento do

Estado."

Com a publicação deste

diplomq

jáL não são só as instituições que gozem de autonomiaadministrativa

e

financeira

aquelasque devem

adoptarum

plano

de

contas, comopreviam quer a

Lei

n.o 8/90, quero

Decreto-Lei n.o 155192, mas também os serviços eorganismos que possuam apenas autonomia administrativa.

Aliiís,

para estes últimos,passa a não ser obrigatória, de

forma

autonomizada, a elaboração da contabilidade decaixa, da contabilidade de compromissos

e da

contabilidade analítica, todas estas emregime unigráfico,

obviamente,pilâ

setornar obrigatória

a

adopçãode

um

sistemaintegrado

de

informação em regime digráfico,

passívelde

permitir a

elaboração dacontabilidade orçamental,

patrimonial,

analítica,bem como de

um

efectivo

contolo

interno da organizaçÍlo.

Deste

modo,

a

aplicaçãode

um

sistema integradocom

estatipologia, constitui

uminstrumento

de

gestilo

e

de

avaliação

das

entidadespúblicas que

o

praticarem, nomeadamenteno

que se

refere aos requisitos gerais

aquandoda

autorização dedespesas, consagrados no

D.L.

n.o 155192:/

- Conformidade legal;r'

- Regularidade financeira;/

- Economia, eficiência e eficácia.Além

dos objectivos referidos, o POCP deverá possibilitar aos órgãos dirigentes:l.

A

tomada de decisões estratégicas no que respeita à gestão do orçamento e,em

especial,à

gestão dos programas plurianuais (exemplodo PIDDAC

-Plano de Investimento e de Despesa de Desenvolvimento da Administração

Central);

"lmplementação da Contabilidade Analíüca no Instituto Politécnico de Beia" 201 0

2.

Disponibilização de informação destinada aocontrolo e

fiscalização, pelasentidades

com

competência parao

efeito

(exemplo da

Direcção-Geral do Orçamento,do Tribunal

de Contas e da Direcção-Geral de Contribuições eImpostos);

3.

Obtenção

de

informações destinadas

à

elaboração

de

agregados macroeconómicos e da Contabilidade Nacional.No

que

concerneà

estruturado

POCP,

estaé

compostapara além das

chamadas"considerações técnicas" sobre os documentos de prestação de contas e especificidades

do

tratamento contabilístico

das

operações orçamentais,também

pelos

princípioscontabilísticos,

pelos

critérios de

valorimetria,

pelo

balanço,pela

demonstração deresultados,

pelos

mapasde

execução orçamental,pelos

anexos

às

demonstraçõesfinanceiras e pelos próprios quadros e código de contas.

Neste seguimento, o quadro e o código de contas do POCP prevêem 9 classes de contas, a saber:

o

Contas de controlo orçamental (classe 0);o

Contas de balanço (classeI

a 5);o

Contas de resultados (classes 6 a 8).De

evidenciar queo

POCP nãoinclui

uma classe destinadaà

contabilidade analítica,não obstante

no ponto 2.5

se estipula quea

classe9

encontra-se reservada para esseefeito. Por

estemotivo,

tambémnão

estáprevisto

um

modelo de

demonstrações de resultados por funções, pelo que convémrecoúecer

nitidamente os documentos que sereferem

à

prestaçãode

contas,cuja

elaboraçãose

torna

obrigatória,

sendoeles

osseguintes:

l)

- Balanço;2)

- Demonstração dos resultados por natureza;3)

- Mapas de execução orçamental:"lmplementação da Conabilidade AnalÍtica no Instituto Politécnico de Beja" 201 0

b)

Controlo orçamental-

receita;c)

Fluxos de caixa.4)

- Anexos à demonstração dos resultados, que compreendem:a)

Caructeização da entidade;b)

Notas ao balanço e à demonstração dos resultados;c)

Notas sobre o processo orçamental e respectiva execução.É

de referir que

o

diploma legal que

aprovou

o

POCP

contemplano

art.o 5o, apossibilidade

de

criação

de

planos

sectoriais,para

entidades específicasdo

sectorpúblico administrativo, os quais se transcrevem:

o

- O Plano de Contas das Autarquias Locais(POCAL);

o

- O Plano de Contas do Sector da Educação (POC Educação);o

- O Pano de Contas do Sector da Saúde (POC Saúde);o

- O Plano de Contas da Segurança Social (POCISSS).Relativamente

às

autarquiaslocais,

foi

aprovadoo

Plano

Oficial de

ContabilidadeAutarquica

(POCAL),

atravésda

publicaçãodo

Decreto-Lei

n.o54-Al99, de 22

deFevereiroll,

legislaçãoque

se

aplica

obrigatoriamentea

todas

as

autarquias locais(Câmaras

Municipais,

ServiçosMunicipais

e

Juntasde

Freguesia),assim

como

aentidades eqüparadas, como sejam:

a)

Á,reas Metropolitanas;b)

AssembleiasDistritais;c)

Associações de Freguesiase

deMunicípios

dedireito público e

outrasentidades

que

por

lei

estejam sujeitasà

contabilidadedas

autarquiaslocais.

rrJá

prevista no art.o 6o da lei n." 42198, de 6 de Agosto, que aprovou o novo regime das finanças locais e que revogou o D.L. n.o 341193, de 21 de Julho e o D.L. 226/93, de 22 de

Juúo

(cf. art.o12o do D.L.54-N99, de22 de Fevereiro).

"lmplementação da Contabilidade Analítica no Instituto Politécnico de Beja" 201 0

O

POCAL'

decorrente da sua proveniência como sendo um produto adaptado do POCP,compreende

as

consideraçõestécnicas,

os

princípios

e

regras

orçamentais

econtabilísticos, os critérios de

valorimetria,

os documentos previsionais,o

quadroe

ocódigo

de

contas,o

sistemacontabilístico

e de

controlo interno,

os

documentos deprestação de contas e os

critérios e

medidas específicos idênticas aodiploma

que lhe deu origem.Já

o

sector da saúdefoi

contemplado, a 28 de Setembro de 2000, com a aprovaçÍ[o doPlano

Oficial

de Contabilidadedo Ministério

da Saúde (POCMS), através da Portaria898/2000.

Trata-se

de

mais

um plano

sectorial

no

âmbito

do

POCP,em

que

a

contabilidadeanalítica é de aplicação obrigatória nas instituições do Serviço Nacional de Saúde para

as quais exista um plano de contabilidade analítica. Do mesmo modo, a presença de um

sistema de controlo interno nas entidades a ele obrigadas não

foi

desctrada neste plano, no entanto, a consolidação de contas prevista no número 12 do POCMS será matéria de despachoconjunto

dos Ministros

das

Finançase

da

Saúde, auscultadaa

CNCAP,Comissão esta que estabelecerá as referidas nonnas de consolidação.

Há que

subliúar

que desdeo início

da década de 80 tornou-se obrigatório um plano decontas para todos os serviços e organismos do

Ministério

da Saúde, sendo queo

PlanoOficial

de Contas dos Serviço de Saúde (POCSS) que existia constava de um sistema deinformação contabilístico

baseadono

POC

(numa

filosofia de que os

serviços doServiço

Nacional

de Saúde (SNS) têm de ser administrados como empresas privadas,devendo logicamente ter associado um sistema contabilístico semelhante).

O

POCMS é também aplicável às organizações dedireito

privado semfins

lucrativos,cuja actividade

principal

seja a saúde, ou que dependam, directa ou indirectamente, dasentidades referidas anteriormente, desde que disponham

de

receitas maioritariamenteprovenientes

do

OE eou

dos orçamentosprivativos

destas entidades.Além do

códigode contas

e

da conceituaçãoe

âmbito das contas, constado

POCMSum

conjunto deconsiderações

técnicas,

em que se

integram

algumasnoÍrnas

de

controlo

interno"lmplementação da Contabilidade Analíüca no Instituto Politécnico de Beja" 201 0

valorimetria, os modelos dos documentos de prestação de contas e respectivos anexos,

bem como a consolidação de contas (não prevê as nonnas de consolidação, que serão

aprovadas posteriormente;

a

consolidação de contas também não está considerada no POCP) e a importância do Relatório de Gestiio.Outro dos planos

de

contabilidade sectorial

é

o

das

Instituições

do

Sistema

deSolidariedade

e

de

SegurançaSocial

(POCISSSS), aprovadopelo

Decreto-Lei

n.o1212002,

de 25

de

Janeiro,que

veio

colmatar as limitações

existentesno

Plano

deContas das Insütuições

de

SegurançaSocial

(PCISS), aprovadopelo Decreto-Lei

n.o24188, de 29 de Janeiro, cuja concepção assentava

já

no registodigráfico,

tendo comomodelo o POC empresarial.

As

mutagões legislativas originadas na segunda metade dadécada

de 90

viúam

evidenciandoa

dificuldade de

gerir

o

sistemade

informação financeira da Segurança Social a partir de adaptações sucessivas do PCISS.Com

a

aprovaçãodo

POCISSSS,as

entidadesdo

Sistemade

Solidariedadee

deSegurança Social (SSSS) vêem relançadas as bases do controlo orçamental, na óptica do

reforço

da

tansparência

deste

sector

da

Administração Pública,

e

da

suaresponsabilidade

no

acompanhamentoda

execuçãoorçamental

e

das

envolventesfinanceiras que lhe são subjacentes.

Este diploma

aplica-se obrigatoriamente

a

todas

as

instituições

do

Sistema

deSolidariedade

e

de

SegurançaSocial

e

compreendeas

consideraçõestécnicas,

osprincípios

e

regras

contabilísticos,

os

critérios

de

valorimetria,

os

documentosprevisionais, as demonstrações financeiras, orçamentais e patrimoniais e seus anexos, o

quadro de contas e suas notas explicativas,

o

sistema contabilístico, os documentos de prestaçãode

contas,as

norÍnasde

consolidaçãode

contas,o

Sistemade

ControloInterno (SCD e a composição do Relatório de Gestão.

Além

disso, são evidenciadas asespecificidades do tratamento contabilístico das operações orçamentais, das provisões e

da Contabilidade de Custos.

Por

último

e também na sequência da publicação do POCP, gostaríamos de abordar a adaptaçãoe

posterior

publicação,pela

Portarian."

79412000,de

20 de

Setembro, oRS

{

t-\,'

25 Mestrado em Gestão

-

Contabilidade e Auditoria"lmplementação da Contabilidade Analítica no Instituto Politécnico de Beia" 201 0

Plano

Oficial de

Contabilidadepara

o

Sector

da

Educação(POC-E),

o

qual

terá aplicação:a)

1oA

todosos

serviçose

organismosdo Ministério

da

Educação, bemcomo

aos organismos autónomosque

estejam soba

suafutela

e

não tenham a forma ou a designação de empresa pública;b)

2"A

todas as entidades privadas cuja actividade principal seja a educaçãocom

despesas financiadas maioritariamentepor

dotaçõesdo

Orçamento de Estado e/ou dos seus orçamentos privativos.De

mencionar,

que

o

POC-E

tem

por

objectivos,

à

semelhançado

POCP,

criarcondições para a implementação de

um

sistema que integre numa só contabilidade osaspectos orçamental,

patrimonial

e

de

gestÍ[o,com vista

ao

suporte das tomadas de decisões dos órgãos competentes, à prestação de informação aos utentes dos serviços e à análise da eficiência e da eficácia na gestão dos recursos públicos.Este plano

de

contabilidade

compreende,paÍa além

de

um

conjturto

de

normas relacionadas com a contabilizaçío de operações de natureza orçamental e patrimonial ede normas sobre a consolidação de contas, também norÍnas sobre a implementação da

contabilidade analítica. Apesar do quadro e do código de contas não

identificar

as quesão destinadas à contabilidade analítica, reserva para este

fim

a classenoue".

São objectivos específicos da contabilidade analítica (de gesüio ou de custos)

(cf.

ponton.'2.8):

Obtenção do custo por actividades intermédias e actividades finais, o custo

por aluno,

o

custo de outras actividades e o custo de serviços prestados aoexterior e, no cÍlso das escolas pertencentes ao ensino superior, também o custo de cada projecto de investigação;

12 Tal

como no POCP, a classe

0

integra os custos de controlo orçamental, a classeI

a 5 ascontas

de

balançoe

a

classe6,'l

e

8

para as contasde

custos, proveitose

resultado, respectivamente."lmplementação da Contabilidade Analítica no Instituto Politécnico de Beja" 201 0

2.

Obtenção de informação acerca do custo dos serviços prestados aos utentes como contraprestação de um preço, uma taxa ou de uma propina e apurar o resultado económico que resulta da prestação de serviços;3.

Justificar

a

aplicação,em

actividades específicas,de

receitas coÍrentes e/ou de capital provenientes de actividades externas;4.

Fornecer informação

adequadaque seja

destinadaà

valorização

dosactivos

fixos e

circulantes paraefeitos de

contabilizaçáo das operaçõespatrimoniais;

5.

Fornecer os elementos necessáriosà

elaboraçãodo relatório

de gestilo, à elaboraçÍ[o e análise de rácios de economia, eficiência e eficácia a inserirnesse relatório, e à elaboração da demonstração dos resultados por funções

e

actividades,bem como

às elaborações dos quadros que constifuem asnotas sobre a contabilidade analítica inseridos no anexo às demonstrações financeiras.

Como

já foi

aqui referido, no POC-E a contabilidade analítica é obrigatória e deverá serimplementada segundo

o

sistemadigráfico

e

dualistanum

exercício económico quecorresponda a um ano lectivo, com

início

emI

de Outubro de cada ano efim

em 30 de Setembro do ano seguinte. Assim, as contas e subcontas a criar para o efeito deverão dara

coúecer

(cf. ponto 2.8.2.):{

Os custos de cada actividade de serviço interno;{

Os custos previsionais por cada produto ou serviço prestado;{

Os custos reais por cada produto ou serviçofinal;

r'

Os desvios entre os custos previsionais e os custos reais;/

Os

proveitos identificados

com uma

actividade,

respectivos custos eresultados;

r'

Os custos não imputados.Da

análise desagregadado

saldo dos custos das subcontasda

contabilidade analíticadeverá ainda obter-se informação acerca:

a)

dos custos directos e indirectos;"lmplementação da Contabilidade AnalÍtica no Instituto Politécnico de Beja" 201 0

b)

dos custos com:i.

pessoal docente;ii.

pessoal não docente;iii.

funcionamento;iv.

amortizações, provisões e outros não especificados;c)

dos custos totais incorridos no exercício económico, bem comoo

custototal

acumulado

de

actividades,

produtos

ou

serviços

de

carácterplurianual, ou cuja duração não coincida comesse exercício.

O POC-E prevê também a elaboração dos seguintes documentos previsionais:

a)

- Plano de actividade;b)

- Plano depltrianual

de investimento e mapa de execução anual;c)

- Orçamento.Sendo os documentos de prestação de contas previstos, os seguintes:

a)

- O Relatório da gestão;b)

- Mapas de execução orçamental:i.

Mapa de controlo orçamental de despesa;ii.

Mapa de controlo orçamental de receita;iii.

Demonstração dos fluxos de caixa;iv.

Balanço;v.

Demonstração dos resultados por naturezas;vi.

Demonstração dos resultados por funções;vii.

Anexos às demonstrações financeiras;viii.

Parecer do órgão fiscalizador.Sublinha-se

o

facto de que a elaboração da demonstração dos resultadospor

funções éobrigatória paÍa

as entidades abrangidaspelo

POC-E

(cf.

ponto 2.2.1),

pelo

que

oselementos

que

a

integram

serão

fomecidos

através

da

elaboraçãode

27

mapas"lmplementação da Contabilidade Analítica no Instituto Politécnico de Beja" 201 0

o

Al

- custos de actividade ou serviços internos de apoio;.

A2

- custos da actividade ensino;o

A3

- custos da actividade investigação;o

A4

- custos da actividade de apoio aos utentes;.

A5

- custos da actividade prestação de serviços;o

A6

- custos de outras actividades;o

A7

- custos de produção paruaprópria entidade."lmplementação da Contabilidade Analítica no Insütuto Politécnico de Beja" 201 0

3.

IMPORTÂNCIA

ANALÍTICA

PORTUGUESAS

PORQUÊ

DA

CONTABILIDADE

INSTITUIÇOES

PUBLICAS

EO

NAS

É

manifestaa

pouco

evidênciaque

em

geral ainda

é

dada,dentro das

InstituiçõesPúblicas, às contendas relacionadas com a gestão. Neste sentido,

Apolinário

(2002:43)

salienta "durante muito tempo q gestdo permaneceu identificada na mente do

público

emesmo de alguns especialistas

como

"gestão de empresas".Agora

o erro

começa adissipar-se

mas

o

pressuposto

de

que

a

gestão

significa

"negócio" ainda

não desapareceupor

completo. É preciso acentuar-

com toda a clareza-

que a gestão nãoé gestdo de empresas do mesmo modo que,

por

exemplo, medicina não é estomatologia ou matemática não é álgebra. A gestão é a gestão das organizações".Por outro lado,

também

é

patenteo

aumentoda

importância

que

a

contabilidadeanalítica

representanas Instituições

Públicas,a

qual,

é

utilizada como

instrumento indispensável na busca incessante do efectivo controlo das despesas públicas.Não

persistem dúvidas de queé exigido

a todos os organismos públicosa

prática deuma gestêÍo

rigorosa,

efrcaz e eÍiciente dos seus recursos, na prossecução doprincipal

objectivo do

sectorpúblico,

i.e.,o

de satisfazerum

elevado conjunto de necessidades sociais, em constante crescimento.Um

dos temas preferidos das capas dosjomais

da actualidade prende-se com a realidadedos efeitos negativos paxa a economia de qualquer país, provenientes dos altos deficits

públicos, os quais

têm

criado uma consciência nos governos, autoridadese

sociedadeem geral sobre a necessidade da sua redução. Entre as possíveis medidas a aplicar para a

sua diminuição,

sobressaicomo

a

mais

imperiosa,

o

abatimento considerável dasdespesas em que incorrem os organismos públicos.

Esta medida

implica

obrigatoriamenteuma

mudançano

paradigmada

gestilo dessasmesmas entidades, cuja nova vaga

vem

requerer informação contabilística naqual

sepossa apoiar a tomada de decisões dos respectivos responsáveis. Neste sentido o POCP e os planos sectoriais representaram um avanço importante relativamente à situação em

"lmplementação da Contabilidade Analítica no Insütuto Politécnico de Beja" 201 0

que anteriormente se encontrava

a

informação contabilísticapública,

no

entanto issopoderá não ser suficiente.

Na

procurade

soluções para esta modificação,a

questão fundamentalque

deve serobjecto

de

reflexão

é

-

Qual

o

modelo de

gestão

dos

organismos

públicos

emPoúugal?

-

uma vez que, consoante seja a resposta a esta pergunt4 assim se desenharáo

modelo de

contabilidade analíticapÍúa os

mesmos organismos. Neste segúmento,criou-se

a

mentalidadeque

defendea

transferência paraas

instituiçõespúblicas

dasmesmas formas e modelos de gestão das entidades privadas.

Exemplo

deste factoé

o

POCPe

os planos sectoriais terem adoptadoum

sistema decontabilidade moldado

no

POC das empresas privadas.Na

verdadeo

Decreto-Lei

no155195, de 28 de Julho, é um dos diplomas que esteve na base da RAFE, estabelecia no

seu artigo 45o que os organismos com autonomia administrativa e financeira, integrados

no regime excepcional deviam adoptar

um

sistema de contabilidade moldado no PlanoOficial

de Contabilidade.Mais

tardeo

POCP, referiaque

"...vtsandodar

resposta àsnecessidades

de

informação contabilística, estão

em aplicação

na

AdministraçãoPública

planos

de contobilidade que sêio essencialmente adaptaçõesdo Plano

Olicial

de Contabilidade aplicántel ao sector

privado

(POC)...".

O Plano

Oficial

de Contabilidade Pública (POCP)I3 observa uma estrutura anríloga à doPlano Oficial de

Contabilidade (POC),

por

aproximaçãoà

realidade contabilísticaempresarial

e

permite,

em

simultâneo, registara

aberturae

execuçãodo

orçamento,identificando

em

qualquer momento,

a

situação orçamental

e

de

tesourariqevidenciando as variações, composição e situação patrimonial e fomecendo informação

de

natureza económica,patrimonial

e

financeira.A

sua aplicaçãopermite

efectuar adistinção entre a contabilização das operações orçamentais, com efeitos exclusivamente

internos (efectivada na Classe 0 do POCP) e a contabilizaçáo das operações a seguir ao

reconhecimento

de

um direito ou

obrigaçãocom

efeitosno

património

da

entidade(efectivada nas Classes

de

I

a

8 do

POCP).A

aplicaçãointegral do

POCPimplica

aintegração de três sistemas contabilísticos,

o

Orçamental,o Pafiimonial

eAnalítico

ou de Custos, sendo por isso, um instrumento fundamental de apoio à gestÍÍo das entidades13

Aprovado pelo Decreto-Lei n.o 232, de 3 de Setembro.

"lmplementação da Contabilidade Analíüca no Instituto Politécnico de Beja" 2010

públicas

e à

sua avaliação.Por outro lado, permite

aindaa

obtenção dos elementosindispensáveis

do

ponto

de vista do

cálculo das

grandezas relevantesna

óptica

daContabilidade Nacional e o conhecimento sobre a situação patrimonial de cada entidade.

Dizer

ainda que estes sistemas são obrigatórios eutilizam

adigrafia

como sistema de registo."O

fenómeno

da

globalização

caracterizado

pela

aproximação

entre

Estados

eCulturas, onde

os

aspectos

económicos,sociais

e

culturais afectam

indivíduos, empresas e governos, provoca inevitavelmente mudanças e modernização do Sistema deInformaçdo em que se apoia a tomada de decisão, tendo

por

isso a Contabilidade vindoa

reforçar

a sua importôncia tanto ao nível do sectorpúblico

como doprivado"

(Alves e Teixeira, 2003).Enquanto

Sistemade

Informaçáo,

a

contabilidadeem

Portugal, divide-se

em

dois subsistemas:a)

A

Contabilidade parao

Sector Privado, reguladopelo Decreto-Lei

no410189

de

2l

deNovembro,

queveio

implementaro

POC

no

Sector Empresarial;b)

A

Contabilidade parao

SectorPúblico,

reguladopelo Decreto-Lei

no232197 de

3

de Setembro, queveio instituir

o

POCP naAdministação

Pública.

Diante deste ceniírio, Carvalho (2000) tem esta afirmação: "Com a aprovação do POCP

e de outros planos do Sector Público, constata-se a opção em Portugal de dois sistemas

contabilísticos, um

para

o

SectorPrivado

e outropara

a Administração Pública. Estaaproximação

ao

modeloprivado,

mas

nãofusão,

fundamento-se essenctalmente nofacto

de que os seus objectivos sdo diferentes, como também não são coincidentes os utilizadore s da Informaçdo Contabilística " .Como

já

foi

anteriormentereferido,

a

implementaçãodo

POCPna

sua globalidade,"lmplementação da Contabilidade Analíüca no Instituto Politécnico de Beja" 201 0

i.

O orçamental;ii.

O patrimonial eiii.

O analítico ou de custos.Quer

no

POC, quer nopróprio

POCP, quando este articulao

Plano de Contas com osSubsistemas de Contabilidade neles previsto

e

exigido,

delegana

autonomiade

cadauma das entidades,

a constução do

plano de contas da contabilidade analítica"o

qual será desenvolvido na classe9,

de acordo com as especificidades e realidades de cada organização.Assim,

o

POCP prevêa

obrigatoriedadeda

existênciada

Contabilidade Analítica" apesar de nãoindicar

procedimentos concretos quantoà

sua aplicabilidade,exige

o

cumprimento

dos

seusobjectivos, culminando

os

mesmosna

obtenção deinformação para análise

e

tomada

de

decisãodos

órgãos

competentes, através da compilação de indicadores de medida de eficácia, de eficiência e de economia.De

acordo

com

o

ponto 2.8.1.

do Cravo et

al.,

(2002:327-330),

"a

ContabilidadeAnalítica

no Sector Público Português é um sistema contabilísticoobrigatório

que tem como objectivos:r'

A

obtençiio ejusti/icação

do custopor

actividades, intermédiaseÍinais;

/

Obter

informaçãodo

valor

dos custos dos Serviços Públicos que têmcomo

contrapartida

umpreço,

uma ta)caou

umapropina

deforma

afundamentar esse

valor

exigido aoutilizador

dos Serviços Públicos;/

Calcular

os cnstos, proveitos e resultados das actividades, produtos ous erv tç o s s up ort ado s int e gr alm e nt e p e I o c o mpr ador ;

r'

Apoiar a

adopçêio de decisões sobrea

entregaa

unidades externas deprodução de bens ou prestação de serviços;

/

Justificar a

aplicação de receitas provenientes de actividades externase destinadas a uma actividade específica;