Universidade Técnica de Lisboa

Instituto Superior de Economia e Gestão

Mestrado em Finanças

Valorização do Activo Imobiliário dos Fundos

de Investimento Imobiliário Portugueses e suas

Características

Manuel Alexandre Pinto Caldeira Pais

Orientação: Mestre Inês Maria Galvão Ferreira da Fonseca Pinto

Juri:

Presidente: Doutora Raquel Maria Medeiros Gaspar, professora associada do Instituto Superior de Economia e Gestão da UTL

Vogais: Mestre Pedro Nuno Rino Carreira Vieira, assistente do Instituto Superior de Economia e Gestão da UTL

Mestre Inês Maria Galvão Ferreira da Fonseca Pinto, assistente do Instituto Superior de Economia e Gestão da UTL

i

Agradecimentos

Com a realização deste trabalho, chega ao fim mais uma etapa importante da minha vida, que sendo um objectivo pessoal, não seria possível concluir sem a amizade, companheirismo e ajuda de várias pessoas. Desta forma, é com profunda sinceridade que agradeço a todos os que me apoiaram e motivaram neste percurso.

Em primeiro lugar, quero mostrar a minha gratidão à orientadora, professora Inês Pinto, a sugestão do tema aqui abordado e toda a disponibilidade e acompanhamento que sempre demonstrou ter durante o longo período de realização deste trabalho. Da sua preponderante assistência agradeço especialmente a clarificação das ideias e processos que eu constantemente complicava.

A todos os meus amigos que directa e indirectamente sempre me apoiaram e incentivaram, que estiveram presentes sempre que precisava de ajuda técnica e emocional, e principalmente para aqueles que, como eu, realizaram o projecto final de mestrado e que nos motivávamos mutuamente para a finalização dos nossos trabalhos.

Por último, agradeço à minha família toda a atenção, paciência e carinho que tiveram comigo nesta fase conturbada, salientando, com um especial e sentido obrigado, a pessoa que sempre me aconselhou e apoiou, e que me proporcionou a oportunidade de estar hoje aqui nesta posição, o meu Grande avô, Manuel Caldeira Pais.

ii

Resumo

Os Fundos de Investimento Imobiliário são um veículo de investimento indirecto em activos imobiliários, não cotados, tendo na valorização dos imóveis o ponto central do seu desempenho. A regulamentação portuguesa vigente, para além de ter em conta as avaliações realizadas por peritos avaliadores externos, concede à entidade gestora margem para decidir o valor a apresentar pelo fundo. Efectivamente, o gestor dos fundos pode fixar o valor do imóvel entre o seu valor de aquisição e a média das duas avaliações realizadas por avaliadores externos. Este paradigma pretende ser modificado com a proposta de alteração da valorização do activo imobiliário, pretendendo-se utilizar exclusivamente as avaliações dos peritos externos na valorização dos activos imobiliários.

Neste sentido, para perceber melhor as alterações introduzidas por esta proposta, sugerimos neste trabalho estudar as características das rendibilidades, pelo processo de valorização vigente, bem como pelo processo proposto, tendo em conta, não só as especificidades do activo imobiliário e as questões levantadas com os valores baseados em avaliações, como também a natureza, gestão e regulamentação próprias destes fundos. Para comparação com o mercado bolsista, são analisadas conjuntamente com o índice accionista português.

Realizamos às rendibilidades uma análise gráfica, de estatística descritiva, da função distribuição, das características de previsão, assim como testes de correlação e comparação entre as diferentes séries. Nos resultados obtidos, encontramos diferenças entre as duas formas de contabilização dos activos, principalmente no aumento da volatilidade, sendo mais divergente nos fundos abertos, sugerindo factores endógenos, principalmente a questão da influência dos gestores como explicação para essa disparidade. Relativamente ao índice accionista as diferenças são evidentes e vão de encontro com o já descoberto.

iii

Abstract

Real Estate Investment Funds are an unlisted vehicle of indirect investment on real estate assets, being funds´ unit price based on accounting net asset values. The current Portuguese legislation allows fund managers to fix the value of the property at any value between the acquisition cost and the average of the appraisal values assigned by two independent appraisers. Nevertheless, the Portuguese Securities Market Commission (CMVM – Comissão do Mercado de Valores Mobiliários) has recently placed on public consultation a draft amendment to the regulation on REIFs which proposes changing this accounting method to the pure fair value system, being properties registered at appraisal values.

In this context, in order to investigate the differences introduced by this proposal, we compare returns´ characteristics of the current valuation process with the proposed process as well, taking into account not only the specifics of real estate asset and the issues raised with vales-based assessments, but the nature, management and regulation of funds too. For comparison with the stock market we also analyze funds´ series in conjunction with the Portuguese stock index.

Therefore, through graphical analysis, descriptive statistics, return distribution analysis, as well as correlation and comparison tests, we conduct a study that compare the characteristics of REIFs´ returns series before and after the changes proposed. According to the results, we find differences between the two forms of asset accounting, specially an increase of volatility, being more pronounced in open-end REIFs, suggesting endogenous factors, like managers’ influence as an explanation for this disparity. Regarding the comparison with a stock index, differences are evident and are in line with the existing literature.

iv

Índice

Agradecimentos ... i

Resumo ... ii

Abstract ... iii

Índice ... iv

Lista de Figuras ... vi

Lista de Tabelas ... vii

Lista de Anexos ... ix

Lista de Abreviaturas ... x

1. Introdução... 1

2. Enquadramento... 3

2.1. Evolução do Mercado Português ... 3

2.2. Tipologia dos FIIs ... 5

2.3. Composição da Carteira dos FIIs e Benefícios Fiscais ... 6

2.4. Valorização do Activo Imobiliário nos FIIs ... 9

3. Revisão de Literatura ... 13

4. Dados e Metodologia ... 18

4.1. Dados ... 18

4.2. Metodologia ... 20

4.2.1. Construção dos Dados ... 20

4.2.2. Teste da Normalidade ... 22

4.2.3. Teste de Autocorrelação ... 25

4.2.4. Teste de Estacionaridade ... 26

5. Resultados ... 27

v

5.2. Análise Gráfica e Estatística Descritiva ... 29

5.3. Normalidade ... 41

5.4. Autocorrelação e Estacionaridade... 44

5.5. Outras Evidências ... 49

5.5.1. Correlações ... 49

5.5.2. Testes Comparativos ... 51

6. Conclusões e Sugestões para Trabalhos Futuros ... 56

6.1. Conclusões ... 56

6.2. Sugestões para Trabalhos Futuros ... 58

Bibliografia ... 59

Documentos Utilizados ... 63

Sítios da Internet ... 64

vi

Lista de Figuras

vii

Lista de Tabelas

Tabela 1 - Limites à composição da carteira dos diferentes tipos de FIIs ... 8 Tabela 2 - Composição de cada índice a 31 de Dezembro de 2010 ... 28 Tabela 3 - Valias potenciais por índice a 31 de Dezembro de 2010... 28 Tabela 4 - Estatística descritiva das rendibilidades nominais trimestrais “Ocorrido” de

2T2002 a 4T2010 ... 37 Tabela 5 - Estatística descritiva das rendibilidades nominais trimestrais “Criado” de

2T2002 a 4T2010 ... 37 Tabela 6 - Estatística descritiva das rendibilidades reais trimestrais “Ocorrido” de

2T2002 a 4T2010 ... 38 Tabela 7 - Estatística descritiva das rendibilidades reais trimestrais “Criado” de 2T2002

a 4T2010 ... 38 Tabela 8 - Estatística descritiva das rendibilidades nominais e reais trimestrais do índice PSI-20 de 2T2002 a 4T2010 ... 38 Tabela 9 - Estatística descritiva das rendibilidades nominais trimestrais dos índices FII, FIIA e FIIF "Ocorrido" para os períodos de 2T2002 a 2T2007 e 3T2007 a 4T2010 ... 40 Tabela 10 - Estatística descritiva das rendibilidades nominais trimestrais dos índices FII, FIIA e FIIF "Criado" para os períodos de 2T2002 a 2T2007 e 3T2007 a 4T2010 . 40 Tabela 11 - Estatística descritiva das rendibilidades nominais e reais trimestrais do índice PSI-20 para os períodos de 2T2002 a 2T2007 e 3T2007 a 4T2010 ... 41 Tabela 12 - Testes da normalidade para as rendibilidades nominais trimestrais

“Ocorrido” de 2T2002 a 4T2010 ... 42 Tabela 13 - Testes da normalidade para as rendibilidades nominais trimestrais “Criado”

de 2T2002 a 4T2010 ... 42 Tabela 14 - Testes da normalidade para as rendibilidades reais trimestrais “Ocorrido”

de 2T2002 a 4T2010 ... 43 Tabela 15 - Testes da normalidade para as rendibilidades reais trimestrais “Criado” de

ix

Lista de Anexos

x

Lista de Abreviaturas

AC – Autocorrelação

APFIPP – Associação Portuguesa de Fundos de Investimento, Pensões e Patrimónios.

CMVM – Comissão do Mercado de Valores Mobiliários

CVM – Código dos Valores Mobiliários

FII – Fundo de Investimento imobiliário

FIIA – Fundo de Investimento Imobiliário Aberto

FIIF – Fundo de Investimento Imobiliário Fechado

FIIM – Fundo de Investimento Imobiliário Misto

FEII – Fundo Especial de Investimento Imobiliário

FIM – Fundo de Investimento Mobiliário

INE – Instituto Nacional de Estatística

IPC – Índice de Preços do Consumidor

SGFI – Sociedade Gestora de Fundos de Investimento

UP – Unidade de Participação

1

1.

Introdução

A indústria dos Fundos de Investimento Imobiliário (FIIs), é um mercado em que se transacciona activos heterogéneos, indivisíveis e com muito pouca liquidez1, não estando cotadas em bolsa2. O seu preço é definido através das avaliações dos imóveis, ao contrário do mercado accionista que é feito market to market, com altos níveis de liquidez, em que os preços dos activos incorporam rapidamente as tendências dos investidores e as condições do mercado. Como tal, as avaliações têm um papel fundamental no funcionamento e transparência dos FIIs, pois são a referência dos preços praticados (Brown e Matysiak, 2000b).

A comunidade científica tem estudado e discutido a natureza das avaliações, o papel dos peritos avaliadores e todos os possíveis enviesamentos3 que possam resultar da sua utilização, bem como o comportamento dos activos que tem a avaliação como base de valorização. A avaliação tem o intuito de fornecer aos intervenientes o melhor preço que poderia ser obtido, caso o imóvel fosse vendido, no momento da avaliação, em condições normais de mercado4. É largamente aceite pela literatura que o acto de avaliar um imóvel num determinado momento, acarreta incerteza e que é difícil incorporar atempadamente todas as mudanças que ocorrem no mercado, bem como a influência que o avaliador pode ter na definição do seu valor (McAllister et al., 2003).

A Comissão do Mercado de Valores Mobiliários (CMVM), entidade que regula e fiscaliza os FIIs em Portugal, estabelece um conjunto de regras de valorização e contabilização do activo imobiliário que compõem as carteiras dos FIIs. Actualmente, a regulamentação dá alguma flexibilidade ao gestor no cálculo do Valor Líquido Global do Fundo (VLGF), na medida em que pode valorizar os seus imóveis do fundo dentro

1 Para descrição de todas as características do activo imobiliário ver Neves

et al., (2009), Análise de

Investimentos Imobiliários.

2 No estrangeiro, para além de FIIs não cotados, também existem os chamados Real Estate Investment Trusts (REIT), sociedades anónimas cotadas que combinam os benefícios do investimento imobiliário

com as vantagens associadas à livre negociação das acções, existindo assim maior liquidez. Obrigados legalmente a distribuir quase na sua totalidade os dividendos, beneficiam de um regime de isenções de impostos muito favorável.

3 Para uma leitura mais profunda sobre as teorias de enviesamento das avaliações ver Yiu et al., (2006) Alternative Theories of Appraisal Bias.

2

do intervalo compreendido entre o seu preço de aquisição e a média simples de duas avaliações realizadas por dois peritos avaliadores independentes. Esta margem dá à entidade gestora a possibilidade de influenciar legalmente o desempenho dos fundos, podendo aqui existir uma forma de enviesamento por parte do gestor, para além da que já recai sobre os avaliadores. IPD/Imométrica (2005) e Vasques (2008) encontraram evidências que suportam a presença de manipulações por parte dos gestores no desempenho dos FIIs.

Em 2010, a CMVM publicou um documento de consulta pública5, propondo a alteração da forma de valorização dos activos dos FIIs. Os imóveis acabados que constituem as carteiras dos FIIs passariam a ser contabilizados directamente pela média simples das duas avaliações a que o imóvel está sujeito. Desta forma é retirada à entidade gestora qualquer margem de manipulação e reforça a importância dos avaliadores.

Face ao exposto, o objectivo do nosso trabalho passa por perceber se as duas formas de valorização, a vigente e a proposta, possuem diferenças significativas no desempenho da indústria, bem como nas características que o comportamento das rendibilidades apresenta.

Numa primeira parte é feito um enquadramento do mercado de FIIs português e do funcionamento desses fundos. Posteriormente, é discutida a forma de valorização dos FIIs e todas as suas implicações, seguida de uma revisão da literatura das características do comportamento das séries de activos imobiliários baseadas em avaliações. No restante trabalho, são apresentados os dados e a metodologia utilizada, discutidos os resultados obtidos e finalizando com as pertinentes ilações a retirar do trabalho.

5

3

2.

Enquadramento

O conceito geral de fundo de investimento consiste num património que resulta da agregação e aplicação de capital de entidades individuais e colectivas, designadas por participantes, em valores mobiliários ou equiparados. No nosso caso, um FII é aquele que faz as suas aplicações essencialmente6 em bens imóveis, cuja finalidade seja a sua transacção ou exploração, ou ainda desenvolver projectos de construção para exercer uma dessas actividades.

2.1.

Evolução do Mercado Português

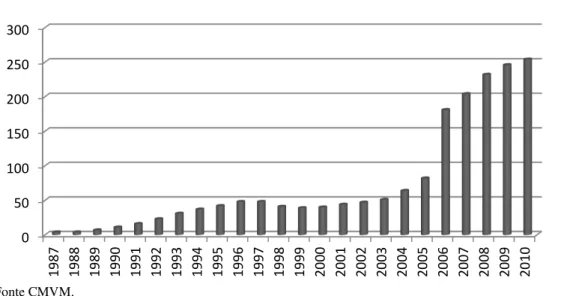

Legalmente, os FIIs em Portugal surgiram em 1985 com o Decreto-Lei n.º 246/85 de 12 de Julho, mas só em 1987, foram criados os primeiros fundos, com o impulso de dois novos Decretos-Lei 7 , que promoveram um conjunto de benefícios fiscais e regulamentação que facilitaram a sua constituição. A partir desse momento, tem-se registado um crescimento significativo dos FIIs tanto a nível do número de fundos como do volume gerido (como se pode observar na figura 1 e 2), com o ano de 2006 a mais que duplicar o número de fundos de 2005, tendo contribuído para isso o Decreto-Lei n.º 13/2005 de 7 de Janeiro que introduziu, entre outras coisas, a figura dos Fundos Especiais de Investimento Imobiliário (FEIIs). Com a introdução de regras de funcionamento mais flexíveis em 2002 e com a criação de benefícios fiscais8 em 2006, os FIIs constituídos exclusivamente por investidores institucionais9 ou por um número muito reduzido de participantes tiveram um forte impulso.

6 De salientar que os FIIs podem não ser constituídos exclusivamente por bens imóveis, como mais à frente abordaremos.

7 Decreto-Lei n.º 1/87 de 3 de Janeiro e o Decreto-Lei n.º 101/87 de 6 de Março.

8 Aditado pela Lei nº 53-A/2006, de 29 de Dezembro, era aplicável aos fundos criados a partir do dia 1 de Novembro de 2006 mas que foi revogada pela Lei n.º 3-B/2010 de 28 de Abril.

4

Em finais de 2010 existiam no mercado 254 fundos (150 FIIs e 104 FEIIs) administrados por 35 sociedades gestoras10, com um montante sob gestão de mais de 11 mil milhões de euros, sendo o país na Europa11 com maior número de fundos imobiliários. A Alemanha, por outro lado, é o país com maior expressão europeia, com um mercado avaliado em quase 85 mil milhões de euros geridos por apenas 44 fundos.

Figura 1 - Evolução do número de FIIs e FEIIs de 1987 a 2010

10 Dado que os FIIs são destituídos de personalidade jurídica (art. 158.º do Código Civil e art. 5.º e 6.º do Código das Sociedades Comerciais), a sua administração, representação e gestão é efectuada por Sociedades Gestoras de Fundos de Investimento Mobiliário ou Imobiliário (SGFIM e SGFII) segundo o art. 6.º do Regime do Jurídico dos Fundos de Investimento Imobiliário (RJFII) aprovado pelo Decreto-Lei n.º 60/2002 de 20 Março.

11 Informação retirada do Relatório Estatístico Trimestral da Europa de Dezembro de 2010 da Associação Portuguesa de Fundos de Investimento, Pensões e Património (APFIPP).

0 50 100 150 200 250 300

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

5

Figura 2 - Evolução do VLGF sob gestão dos FIIs e FEIIs de 1987 a 2010

(Em milhões de Euros)

O poder de regulação e fiscalização da indústria de FIIs em Portugal, está a cargo da CMVM, competência que passou a ser exclusiva após o Decreto-Lei n.º 323/97 de 26 de Novembro que separou poderes com o Banco de Portugal que até então funcionavam em conjunto. Existe também a APFIPP, surgindo na sua última forma em 2003, que representa e defende os interesses das entidades associadas, apresenta propostas de diplomas legais e regulamentares relativamente a aspectos técnicos e jurídicos, bem como a exposição e análise das rendibilidades dos fundos e do mercado. Tudo isto fornece aos investidores mais informação sobre o mercado e protecção no seu investimento, levando a uma maior transparência.

2.2.

Tipologia dos FIIs

Os FIIs podem ser diferenciados segundo a variabilidade do seu capital12, podendo assumir a forma de Fundo de Investimento Aberto (FIIA), fechado (FIIF) e misto13 (FIIM). Os FIIAs são aqueles cujas unidades de participação14 (UPs) são em número

12 Ver art. 3.º do RJFII.

13 À data de 31 de Dezembro, não existe qualquer fundo misto no mercado de FIIs.

14 A sua posse confere ao participante, a titularidade de uma parte correspondente a uma fracção do seu valor actual.

0 2.000 4.000 6.000 8.000 10.000 12.000

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

6

variável, em que os participantes as podem subscrever (aumentando o número de UPs) ou resgatar (diminuindo o número de UPs) numa base diária, não possuindo data de liquidação predefinida. Os FIIFs, por sua vez têm um número de UPs fixo que é definido no momento da sua emissão. Durante a sua actividade existe a possibilidade de fazer aumentos de capital, sendo que a variação do seu valor realiza-se numa base mensal. Os investidores só podem fazer o seu resgate, salvo excepções15, no final da maturidade do fundo, que tem um prazo máximo de 10 anos (podendo sempre ser prorrogável). Por último, os FIIMs, que como o nome indica é um misto das componentes variável e fixa divididas em duas categorias segundo o art. 50.º do RJFII, criado pelo Decreto-Lei n.º 60/2002 de 20 de Março.

De salientar que neste processo de subscrição e resgate das UPs, como não são transaccionados em bolsa, existem duas entidades que garantem o seu funcionamento: (1) a entidade depositária, regra geral é um banco, que satisfaz os pedidos de subscrição e resgate das UPs do fundo e responde solidariamente ao regulamento de gestão; (2) a entidade comercializadora que comercializa as UPs junto do público aforrador, podendo ser mais que uma entidade e que geralmente acumula funções com a depositária.

Podem ser distinguidos também quanto à forma de remuneração dos ganhos, podendo ser de rendimento caso distribuam dividendos parciais ou totais, ou de capitalização, quando reinvestem os ganhos obtidos. Os FIIFs podem ainda, ser divididos também por fundos fechados de subscrição pública (quando a oferta é dirigida no todo ou em parte, a destinatários indeterminados para um mínimo de 100 investidores não qualificados) ou particular (quando são dirigidas apenas a Investidores qualificados), segundo o estipulado nos art. 109.º e 110.º do CVM.

2.3.

Composição da Carteira dos FIIs e Benefícios Fiscais

As carteiras dos FIIs não são compostas exclusivamente por imóveis. De acordo com o n.º1 do art. 25.º do RJFII, o activo dos FIIs pode ser constituído por imóveis (no mínimo 75% do VLGF) e liquidez. Nesse mesmo artigo, a carteira pode ser composta por

7

direitos de propriedade e de superfície, prédios urbanos ou fracções autónomas, sendo que no caso dos FEIIs abrange também prédios rústicos ou mistos. Permite o desenvolvimento das actividades de aquisição de imóveis para arrendamento ou destinados a outras formas de exploração onerosa, para revenda e de outros direitos, podendo ainda desenvolver projectos de construção e de reabilitação16.

Participação em outros FIIs ou em Sociedades Imobiliárias17 também são permitidas, sendo considerados parte do activo imobiliário para cálculo do limite mínimo de detenção de imóveis do fundo adquirente18, dada a sua finalidade.

Por último, segundo o n.º 7 art. 25.º do RJFII “Considera-se liquidez, para efeitos do disposto no n.º 1, numerário, depósitos bancários, certificados de depósito, unidades de participação de fundos de tesouraria e valores mobiliários emitidos ou garantidos por um Estado membro da Comunidade Europeia com prazo de vencimento residual

inferior a 12 meses.”. De sublinhar, que no caso do nível de liquidez, nos FIIAs dada a possibilidade de resgates diários dos participantes, é necessário um maior nível de activos líquidos para os salvaguardar.

Para cada tipo de fundo, a composição da carteira tem uma configuração própria, estipulada por lei, como pode ser observado na Tabela 1. Os fundos com maiores restrições e limites ao investimento são aqueles que estão direccionados para os investidores não qualificados, de maneira a ter uma carteira diversificada e um maior controlo e segurança do risco para os proteger. Por outro lado, os fundos com poucas regras na composição do activo, são os reservados principalmente para os investidores institucionais, que dada a sua qualificação e estrutura, é lhes permitido investir com um nível de risco superior. É nesta divergência que reside a grande diferença entre os fundos abertos e fechados, respectivamente.

16 Ver art. 26.º do RJFII.

17 Ver art. 25.º -A do RJFII e o Capitulo VII do Regulamento da CMVM n.º 8/2002.

8

Tabela 1 - Limites à composição da carteira dos diferentes tipos de FIIs

Limites à Composição da Carteira Fundos Abertos Fundos Fechados de Subscrição Pública

Fundos Fechados de Subscrição Particular com n.º

> 5 Participantes não sendo exclusivamente Investidores

Institucionais

Fundos Fechados de Subscrição Particular com n.º < 5 Participantes ou n.º

> 5 sendo todos eles Investidores Institucionais

Fundos Mistos

Investimento mínimo em

Imóveis

75% 75% 75% 75% 75%

Investimento máximo em Projectos de Construção

25%

50% e 60% em caso de Reabilitação

- - 25%

Investimento máximo num só

Imóvel

20% 25% - - 20%

Exposição máxima de arrendamento a

um só grupo económico

20% 20% - - 20%

Investimento máximo em

Sociedades Imobiliárias

25% 25% - - 25%

Investimento máximo em UPs

de outros FIIs

25% 25% 25% 25% 25%

Endividamento

máximo 25% 33% 33% -

Não é permitido endividamento Fonte: Art. 38.º, 46.º, 55.º e n.º 1 e 2 do art. 48.º do RJFII republicado pelo Decreto-Lei n.º 71/2010, de 18 de Junho e o art. 6.º e 7.º do Regulamento da CMVM n.º 8/2002, introduzidas pelo n.º 1/2005 (Subtil, 2008).

Relativamente às vantagens fiscais dos fundos, residem essencialmente na isenção de alguns impostos. Segundo o n.º 1 do art. 49.º do Estatuto dos Benefícios Fiscais19 (EBF), apenas os prédios integrados nos FIIAs e FIIFs de subscrição pública ficam sujeitos a isenção do imposto municipal sobre imóveis (IMI) e do imposto municipal sobre as transmissões onerosas de imóveis (IMT). Em 2005, Razina e Cardoso estudaram o impacto dos benefícios fiscais destes impostos, na rendibilidade dos FII no ano de 2004, chegando à conclusão de que um terço da rendibilidade média verificada era fruto das isenções, beneficiando a indústria com cerca de 110 milhões de euros. A vantagem para as pessoas singulares, é a tributação dos rendimentos do fundo ser liberatória, e tendencialmente, a uma taxa mais favorável do que a resultaria do englobamento dos rendimentos.

9

Desta forma, a aplicação das economias em fundos de investimento tem a vantagem de, através de montantes pouco elevados, os aforradores acederem a uma carteira de activos diversificada, gerida por profissionais que têm um conhecimento aprofundado dos mercados em que os activos são negociados, aliado à obrigação periódica de prestar informação ao mercado. Proporciona assim uma segurança no investimento maior à que, em princípio, obteria se optasse pelo investimento directo, juntamente com benefícios fiscais que de outra forma não teria.

2.4.

Valorização do Activo Imobiliário nos FIIs

Aos FIIs em Portugal, por via de legislação, é concedida à entidade gestora do fundo, margem de manobra para, de entre o valor de aquisição do imóvel e a média simples das avaliações de dois peritos avaliadores externos, determinar o valor a comunicar ao mercado20 do imóvel acabado. Segundo Vasques (2008) esta particularidade dá espaço para que exista uma influência do gestor, com a incorporação de motivações comercias e de desempenho do fundo, de forma obter a rendibilidade ideal, para além da influência que um avaliador pode ter com a dificuldade em incorporar na avaliação todos os factores do mercado (McAllister et al., 2003). Esta regra de cálculo do VLGF fornece assim dois níveis de subjectividade, o do gestor e do avaliador, tendo a segunda aparentemente maior importância (Vasques, 2008). De salientar, por questões de transparência de mercado, que os gestores são obrigados a divulgar a diferença entre o valor contabilístico e a média das avaliações (mais ou menos valias potenciais)21.

Segundo IPD/Imométrica (2005) e Vasques (2008), através de inquéritos realizados tanto a gestores dos FIIs portugueses como a peritos avaliadores, para conhecer as práticas profissionais de gestão e avaliação usadas, concluíram que existe uma influência das entidades gestoras na valorização das carteiras de imóveis dos FII. Os administradores admitiram que tiram partido da margem dada pela regulamentação, especialmente para controlarem a volatilidade do preço das UPs, de maneira a manterem um risco baixo aos olhos do investidor e prevenirem eventuais resgates em

10

massa (isto no caso dos FIIAs), como aconteceu na Alemanha com a crise de 2005/2006 (Bannier et al., 2007).

Numa análise para perceber se existiam diferenças significativas entre os dois valores de avaliação e o valor comunicado pela entidade gestora à CMVM, entre 2000 e 2003, a IPD/Imométrica (2005) demonstrou que a um nível agregado existe uma convergência entre os três valores, não realçando em média desvios sistemáticos. Quando a mesma análise é feita por segmento, é encontrado um intervalo de diferença maior, em que o valor reportado à CMVM pelo gestor, diverge negativamente do das avaliações. As maiores discrepâncias entre estes valores, foram registados nos imóveis para escritórios localizados no centro de Lisboa e Porto (aqueles que à partida incorporam em maior percentagem as carteiras), em quase 10%. A diferença entre os dois valores de avaliação, no pior dos casos é de cerca de 3%.

Esta margem dada ao gestor, pode fazer com que, após efectuadas avaliações, a valorização/desvalorização que dai possa resultar, não seja imediatamente repercutida no valor efectivo do imóvel. Silva (2005) demonstra que existe um lag entre o momento em que os avaliadores actualizam o valor dos imóveis e o momento em que tal é reflectido nas rendibilidades, sendo a diferença de 6 meses para os FIIFs e de 3 meses para os FIIAs. Esta situação com o novo regulamento deixaria de ser possível, já que se teria de contabilizar imediatamente, para efeitos de cálculo do VLGF, qualquer mais ou menos valia resultante da avaliação.

No passado, antes da entrada em vigor do Regulamento da CMVM n.º 8/2002, os poderes do gestor eram ainda mais reforçados. A valorização era estabelecida pelo Regulamento da CMVM n.º 11/97 no n.º 2 do art. 2.º que limitava o valor atribuído aos imóveis, pela entidade gestora ao valor mais elevado dado entre dois peritos avaliadores independentes. Esta situação, beneficiava a entidade gestora nas discrepâncias em valorizações bastante optimistas por parte de um dos peritos avaliadores, enquanto uma mais pessimista, de um deles, pouco impacto tinha nas rendibilidades potenciais dos imóveis22 (Silva, 2005). Com a aplicação da média das avaliações (regulamento vigente), diminuiu-se este impacto, passando o valor a ser afectado, não só por uma,

11

mas pelas duas avaliações. Com a legislação actual passou a existir um limite mínimo do valor do imóvel. O limite é determinado pelo valor de aquisição do imóvel se for inferior à média simples das avaliações, caso contrário o limite é igual à média das avaliações.

Neste sentido, Silva (2005) procurou testar o impacto que a entrada do Regulamento da CMVM n.º 8/2002 tinha na rendibilidade das UPs. Analisando as rendibilidades anormais que possam ter ocorrido com as alterações estruturais na contabilização dos imóveis, introduzidas pelo regulamento. Metade da amostra, revela ter sofrido um impacto temporário (nos 3 meses seguintes) nas rendibilidades das UPs, com maior incidência nos FIIAs.

O documento de consulta pública da CMVM n.º 3/2010, sobre a alteração ao RJFII e ao Regulamento da CMVM n.º 8/2002, agora vigentes, propõe uma alteração às regras de avaliação de imóveis dos FIIs para reforçar a confiança dos investidores e dinamizar o mercado nacional de FIIs. Desta forma, aproxima-se, ainda mais, das melhores práticas recomendadas pelas principais associações de profissionais do sector23, bem como das regras vigentes nos principais ordenamentos jurídicos europeus.

Pretende fortalecer a ligação entre a valorização feita pela entidade gestora e o valor resultante da avaliação realizada pelos avaliadores externos Os imóveis acabados dos FIIs passam a ser valorizados directamente da média simples do valor das avaliações, atribuído pelos peritos avaliadores externos, em substituição do disposto no n.º1 do art. 8.º do Regulamento da CMVM n.º 8/2002, em que a valorização do imóvel é feita pela sociedade gestora, no intervalo compreendido entre o respectivo valor de aquisição e a média simples do valor dessas mesmas avaliações.

Esta nova forma de regulamentação retira toda a margem de poder que a entidade gestora possui, levando a que deixasse de existir os dois níveis de subjectividade, o do gestor e o do avaliador (Vasques, 2008), concedendo a este último, maior preponderância no desempenho dos FIIs. Desta forma, fica a dúvida, se com esta alteração o mercado demonstraria mais risco, pressupondo que o gestor tem realmente diminuído a volatilidade dos fundos, questão a que vamos tentar responder.

12

Para os projectos de construção, a valorização é estabelecida segundo o regulamento de gestão de cada fundo, ou sempre que o auto de medição da situação da obra, apresentar uma incorporação de valor superior a 10%, relativamente ao anterior24. Ao analisarmos os valores, reparou-se que as avaliações são efectuadas da mesma forma, tanto para os projectos de construção como para os terrenos. Os restantes activos são valorizados ao preço de referência do mercado, bem como as UPs dos FIIs, que são contabilizadas pelo último valor conhecido25.

De salientar também, na nova proposta de regulamento, a sugestão de diminuir a periodicidade mínima entre as avaliações a realizar, pelos peritos avaliadores externos (não avaliado neste trabalho). Passariam de 2 anos26, para apenas 6 meses nos fundos abertos e fechados de subscrição pública e de 12 meses nos restantes27, continuando a

ser necessária a avaliação prévia sempre que o imóvel seja adquirido, vendido ou projectado28. Esta diminuição do tempo de avaliação faz com que o valor dos imóveis acompanhe mais rapidamente as mudanças das condições de mercado, traduzindo um valor mais correcto e actual possível.

24 Ver n.º 4 do art. 8.º do Regulamento da CMVM n.º 8/2002. 25 Ver art. 9.º do Regulamento da CMVM n.º 8/2002. 26 Ver n.º 1, alínea d) do art. 29.º do RJFII.

13

3.

Revisão de Literatura

No estudo das séries temporais dos activos imobiliários, a investigação tem evidenciado certas características que as distinguem grandemente dos demais activos financeiros. Analisar o comportamento de uma série temporal, é importante na utilização de modelos estatísticos que ajudem a perceber e a prever o desempenho do activo. A maioria dos testes mais utilizados reúne pressupostos que o activo imobiliário tem provado, na sua generalidade, não ter (Brown e Matysiak (2000a) e Myer e Webb (1994)).

Os activos imobiliários, sendo eles a nível individual, por sectores, ou em índices, têm tido na comunidade científica um largo consenso na caracterização do seu comportamento. A rejeição da normalidade29 da distribuição da série, revelando assimetria (tanto negativa como positiva, dependendo das condições de mercado e variando de pais, sector imobiliário ou da época analisada) e excesso de curtose30, bem como a presença de autocorrelação31 (AC). Especificidades encontradas pela maioria dos autores como Myer e Webb (1994), Maurer et al., (2004a) e Vasques (2008). Estes resultados, revelam ser mais fortes quando são realizadas análises mensais, verificando-se, de uma forma geral, um enfraquecimento destas características quando são utilizados dados trimestrais e anuais (menor consistência na rejeição da normalidade, tal como na existência de dependência temporal). Na análise entre dados nominais e reais, as transformações já são menos consensuais.

Para Portugal, utilizando as rendibilidades dos FIIAs e FIIFs, Vasques (2008) analisou numa base mensal, entre 1994 e 2004, valores nominais e reais. Para os FIIAs os resultados não foram uniformes, mas demonstraram maior tendência em assumir

29 A distribuição de um conjunto de dados é dita normal quando a média dos seus desvios é igual a zero e a variância dos erros da distribuição é constante, sendo o coeficiente de assimetria igual a zero, pois os dados analisados encontram-se simétricos com relação a média, uma vez que para a distribuição dita normal, a média dos desvios é nulo (Bento et al., 2007).

30 Um valor alto de curtose (distribuição leptocúrtica), pode implicar uma grande probabilidade de valores extremos no mercado, tanto para subidas como para descidas. Produzem as chamadas fait tails na

distribuição em que existem longos períodos onde as mudanças de preço ou valor são relativamente pequenos mas interrompidos por grandes variações ocasionais (Brown e Matysiak, 2000a).

14

assimetria positiva. A curtose mostrou ser positiva, mas só em 3 fundos revelou ser significativa (leptocúrtica), para além de um forte nível de correlação serial positiva. Nos FIIFs, novamente não foram consistentes, mas encontraram de uma forma mais generalizada assimetria e excesso de curtose, não tendo significância estatística para aceitar a correlação serial. As rendibilidades reais continuaram a demonstrar forte rejeição à normalidade, bem como uma forte AC para os FIIAs, já os FIIFs só continuavam a rejeitar a normalidade, deixando de estar autocorrelacionados. As diferenças encontradas de fundo para fundo, devem-se principalmente a questões endógenas, de estratégia do fundo ou mesmo influência do gestor como anteriormente foi abordado.

Tendo como base os FIIAs alemães de Janeiro de 1975 a Dezembro de 2003, Maurer et al., (2004a), descobriram para dados mensais a existência de significativa não normalidade, bem como de AC. Na perspectiva anual, tudo muda, não rejeitando a normalidade, nem a ausência de correlação serial. Quanto aos comportamentos dos valores reais, a não normalidade continua a persistir, ao contrário da AC que deixa de existir. De salientar que os FIIs alemães têm uma percentagem muito grande de liquidez, possuindo em média 30% (Focke, 2006), podendo desta forma ser influenciado pelo comportamento do mercado monetário.

Myer e Webb (1994), utilizando as rendibilidades do NCREIF32, que representam o activo imobiliário dos Estados Unidos da América (EUA), entre 1978 a 1992, descobriram para os dados trimestrais a evidência de não normalidade (recorrendo a três testes), com assimetria positiva e negativa consoante a região do pais e o sector do imobiliário, e excesso de curtose, contrariamente ao encontrado nas séries semestrais e anuais. Relativamente aos efeitos de AC os dados trimestrais mostram ser significativos, diminuindo quando estudados semestral e anualmente. Quando são utilizados dados reais para todos os intervalos, as evidências de não normalidade e de AC diminuem drasticamente. Para o mesmo tipo de informação Byrne e Lee (1997) entre 1983 e 1994, numa análise sectorial, os dados trimestrais mostraram que 10 dos 16 subsectores rejeitavam a normalidade.

15

Maurer et al., (2004b) utilizando o índice IPD33, compararam a rendibilidade do mercado imobiliário da Alemanha, Reino Unido (RU) e EUA entre Dezembro de 1987 e Dezembro de 2002. Numa análise trimestral o mercado alemão e americano rejeitam a normalidade (utilizando três testes). O primeiro devido a assimetria positiva, enquanto o segundo com assimetria negativa e excesso de curtose (leptocúrtica). Para o RU a normalidade não pode ser rejeitada, não existindo assimetria e excesso de curtose significativa, confirmando Lizieri e Ward (2000) Brown (1991) e Brown e Matysiak (2000a). Para dados anuais a rejeição da normalidade desaparece.

Relativamente à dependência temporal, revela-se forte nos três países quando analisados trimestralmente, enquanto numa perspectiva anual só existe significância de primeira e segunda ordem para os EUA e Alemanha, respectivamente. A evidência de forte AC levou os autores a testar a estacionaridade da série aplicando dois testes complementares34 sobre a raiz unitária35. Não foi possível aceitar com razoáveis níveis de significância a presença de estacionaridade na série, mas dado a forte evidência de correlação serial nos dados trimestrais, pelo menos estes, parecem ser estacionários.

Para os mesmos testes, o artigo ainda apresenta os resultados das rendibilidades reais para os três países, deflacionados com a respectiva taxa de inflação. Para os dados trimestrais a normalidade é rejeitada para os EUA e RU, apresentando assimetria negativa e curtose positiva, ao contrário da Alemanha. Forte presença de dependência temporal nos três países, revelando maior significância na aceitação da estacionaridade num dos testes. Com menor solidez, os dados anuais mostram a rejeição da normalidade para os mesmos países, bem como o desaparecimento de efeitos de AC.

Lee (2002) analisa o mercado Britânico, através do índice mensal IPD entre 1987 e 2000, dividindo a informação por segmento e por região. Cria também um índice

33

Investment Property Databank é uma agência financeira que analisa o desempenho do mercado

imobiliário, criando índices próprios.

34 Teste Augmented Dickey-Fuller (ADF) que tem como hipótese nula a série ter raiz unitária e o Kwiatkowski Phillips Schmidt Shin (KPSS) que tem como hipótese nula se a série não tem raiz unitária. A rejeição do primeiro teste e a aceitação do segundo mostra que a série é estacionária.

16

(IPDMI36) com todos os segmentos ponderados pelo seu desempenho. Todos os sectores rejeitam a normalidade a 1%, enquanto o índice rejeita só para 10%. Ambos mostravam possuir excesso de curtose, mas na assimetria, o índice revelou ser simétrico, contrariamente aos sectores que registaram níveis significativos de assimetria positiva (apenas um era negativo). Relativamente à AC, foi aceite com grande significância, tanto pelos sectores como pelo índice. Por último, este autor testa também a estacionaridade das séries, rejeitando a hipótese de ter uma raiz unitária, confirmando-se a estacionariedade.

Para as particularidades acima referidas, a literatura encontra explicações possíveis, baseadas principalmente na falta de liquidez do mercado e na natureza das avaliações, que suavizam o comportamento do activo imobiliário.

Segundo Lizieri e Ward (2000), o afastamento da normalidade das séries imobiliárias, com significativos níveis de assimetria e excesso de curtose, é atribuído à pouca liquidez do mercado imobiliário, onde nova informação é infrequente e que só é incorporada lentamente nas avaliações. As avaliações a que as rendibilidades do capital estão ligadas, reflectem a presença de uma grande proporção de retornos muito baixos ou mesmo nulos, em contraste com um pequeno número de rendibilidades muito grandes, que se afastam da média.

Relativamente à AC, McAllister et al., (2003) culpa novamente a magreza do mercado para a existência de correlação serial positiva. Brown e Matysiak (2000b) seguem a mesma ideia, falando em sticky valuations, no sentido em que as avaliações não respondem rapidamente a inovações noutras variáveis, em que os valores das avaliações

estão “coladas”, tendo pouca flexibilidade à incorporação de nova informação. Neste

sentido, afirma que a agregação das avaliações num índice potencia o aumento da correlação serial.

Myer e Webb (1994) e Maurer et al., (2004b), também sugerem que a correlação serial nas rendibilidades do activo imobiliário, pode ser consequência da mudança sistemática das expectativas de retorno, devido às mudanças na inflação. Para além disso, através de contratos de arrendamento indexados à taxa de inflação, esta pode ter uma influência

17

contemporânea ou desfasada, acontecendo devido à taxa de inflação ser autocorrelacionada, podendo induzir correlação serial nas rendibilidades dos activos imobiliários.

De acordo com Quan e Quigley (1991), os avaliadores na estimação de novos valores,

podem ter um comportamento de “ancoragem” relativamente às avaliações anteriores, o

que pode explicar o relacionamento entre os diferentes pontos da série, uma maior rigidez dos preços, dado que os valores correntes e passados podem estar relacionados.

Em todos os estudos, a frequência dos dados teve influência nos resultados, tanto ao nível dos valores que rejeitam a normalidade como para os que rejeitam a ausência de AC, sendo que essas evidências dissipam-se, quanto maior for o espaço temporal entre os pontos que compõem a série. Com o aumento desse intervalo, maior é quantidade de informação incorporada, devido à periodicidade das avaliações que por vezes é longa (Brown e Matysiak, 2000b). De salientar que no regulamento da CMVM proposto para alteração, se prevê a diminuição do tempo entre avaliações, de 2 anos para 6 meses, no caso dos FIIAs e FIIFs com subscrição pública e 12 para os restantes37, podendo assim amenizar este efeito para um intervalo de frequência de dados maior.

Outro tema abordado por vários autores, é a relação existente entre as rendibilidades do activo imobiliário e a do mercado bolsista. Segundo Maurer et al., (2004b), para o índice IPD (com dados da Alemanha, RU e EUA) e Maurer et al., (2004a), para os FIIAs alemães, a correlação entre estas duas variáveis é inexistente, sendo os seus valores muito próximos de zero. Estes resultados, podem revelar um grande potencial no benefício da diversificação de carteiras.

37

18

4.

Dados e Metodologia

4.1.

Dados

A informação necessária à realização da parte empírica, foi obtida junto da CMVM, com o fornecimento de dados trimestrais, relativos à composição discriminada da carteira de fundos abertos e fechados, compreendidos entre Março de 2002 e Dezembro de 2010. Como critério de selecção, na construção da amostra, escolhemos apenas FIIs38 que a 31 de Dezembro de 2010 possuíssem um VLGF de no mínimo 50 milhões de Euros39. Foi também obtida a série temporal do índice PSI-2040, para o mesmo período, através do programa Datastream.

Inicialmente, com um total de 44 fundos (12 FIIAs e 32 FIIFs), foram retirados os FIIFs Imopromoção, Margueira Capital e o Office Park Expo, após uma primeira triagem, devido a problemas com a fiabilidade dos dados, que não correspondiam à realidade, como também a algumas especificidades encontradas nesses mesmos fundos.

Após a formatação dos dados e do estudo das rendibilidades, notámos que os fundos BPN, tanto o aberto como os fechados, tinham um comportamento de descida muito acentuado em 2009 e pela sua importância e significado no total, influenciava de forma significativa a amostra, como pode ser observado nos gráficos em anexo (anexo 1, 2 e 3). Desta forma, e atendendo ao passado recente da instituição, menos claro e dúbio, considerámos por bem, retirar da amostra o FIIA BPN Imonegócios e os FIIFs BPN Imoglobal, BPN Imoreal, BPN Real Estate e o BPN Imomarinas.

Após estas rectificações e ajustamentos, ficámos com uma amostra de 36 fundos41, que à data de 31 de Dezembro de 2010, representava 61,27% do valor total de VLGF da indústria (FIIs + FEIIs). Tendo em conta a tipologia dos fundos, são analisados 11 dos

38 Para este efeito, não foram considerados os FEIIs devido às suas características específicas e pela figura legal destes só ter sido criada mais recentemente através do Decreto-Lei n.º 13/2005, de 7 de Janeiro. 39 Exceptuando o FIIF Imodesenvolvimento que no seu passado teve um peso bastante significativo no mercado e o FIIA Popular Predifundo de forma a estudar todos os fundos abertos, ambos com um VLGF inferior ao estipulado.

40Portuguese Stock Index é o principal índice de referência do mercado de capitais português, composto pelas 20 maiores empresas portuguesas cotadas e com maior volume de transacção.

19

1442 FIIAs, representando de forma significativa o volume sob gestão, com 87,46%. Relativamente aos fundos fechados, estudamos 25 dos 24443, pouco representativo em número de fundos mas que reflectem 41,20% do valor de VLGF dos FIIFs. No início do período (Março de 2002), a amostra abrange 19 fundos, que em termos totais perfaz 73,90% do total, sendo que 10 são fechados, representando 53,79% do mercado de FIIFs e 9 são abertos44 que reflectem 89,91% do volume gerido pelos FIIAs. Em termos médios, de Março de 2002 a Dezembro de 2010, temos 67,50% para o total da amostra e 83,42% e 52,80% para os FIIAs e FIIFs respectivamente. Para uma melhor percepção da abrangência das amostras ao longo do período estudado, ver anexo 5.

Para uma investigação mais completa, usamos no nosso trabalho rendibilidades nominais e reais. Para tal, deflacionámos a série nominal com a variação da taxa de inflação trimestral, calculada através do Índice de Preços do Consumidor (IPC), obtidos do Instituto Nacional de Estatística (INE). Para o cálculo das rendibilidades, não foram consideradas as comissões de subscrição, resgate e gestão.

Na construção da amostra, temos consciência do facto de poder haver um enviesamento, por não existirem fundos que dentro do espaço temporal estudado tenham desaparecido do mercado (survivorship bias), quer seja, por motivos de incorporação e de liquidação compulsiva ou de fim de prazo. A não inclusão de fundos que tenham cessado a sua

actividade e contar apenas com os fundos ditos “sobreviventes”, pode levar a que o investigador retire falsas conclusões do desempenho do mercado (Elton et al., 1996). Entre 2002 e 2010, o único fundo que por volume de mercado podia ser inserido na amostra, seria o FIIA Imovest, que em Março de 2010 foi incorporado no FIIA Novimovest, gerido pela mesma SGFI. Por insuficiência de dados disponíveis não foi possível introduzi-lo.

De salientar, que na construção das rendibilidades, retirámos os trimestres que os fundos não possuíam activo imobiliário. Esta situação costuma acontecer nos trimestres iniciais da criação do fundos, quando este começa a adquirir os seus activo, e dado que a

42 2 dos 14 fundos são FEII, não analisados. 43 106 dos 244 fundos são FEII, não analisados.

20

transacção de imóveis é um processo lento, por vezes, demora um pouco até o fundo ter activo imobiliário nas suas carteiras e que sem ele esta análise não faria sentido.

A utilização de dados trimestrais tem em conta duas situações: (1) primeiro, os dados sobre a composição descriminada da carteira, para os anos de 2002 a Junho de 2004 apenas estão disponíveis em dados trimestrais; (2) por outro lado, o aumento da frequência dos dados, agrava o enviesamento que as avaliações imprimem no estudo das séries temporais (Myer e Webb, 1994). Como Vasques (2008) realizou uma análise mensal, podemos desta forma, perceber se existem alterações de relevo entre os dois tipos de análise.

4.2.

Metodologia

4.2.1. Construção dos Dados

No nosso trabalho, vamos analisar duas séries de rendibilidades trimestrais dos FIIs, uma que corresponde ao que realmente aconteceu nestes últimos 8 anos (seguindo a legislação em vigor) e outra modificada, que incorpora a proposta de alteração do documento de consulta pública da CMVM n.º 3/2010. Na nova série apenas é alterada a valorização do activo imobiliário, assumindo-se que o restante activo que compõe a carteira, mantém-se inalterado.

Numa primeira fase, calculámos para cada fundo, o valor das UPs como vem descrito no regulamento n.º 8/2002 da CMVM, com uma periodicidade trimestral, entre Março de 2002 a Dezembro de 2010.

(1)

Onde, é o valor da UP de um dado fundo para determinado período de tempo e

21

Segundo a proposta de alteração à regulamentação, o apuramento do VLGF terá uma nova forma de valorização do activo imobiliário.

(2)

Onde, é o valor da UP pela nova forma de contabilização de um dado fundo para determinado período de tempo e é a soma dos valores dos activos imobiliários (média aritmética das suas avaliações), participações em FIIs, liquidez, endividamento e valores a regularizar. Daqui resulta um novo valor para as UPs, que dá

origem à série a que chamaremos de “Criado”.

No fundo, estamos a repercutir para o passado a proposta de alteração, e dessa forma, comparar a existente, com a que poderia ter acontecido caso a valorização do activo imobiliário pela média das avaliações já estivesse em vigor. Apesar de estarmos conscientes que a nova regulamentação introduz alterações45 que não conseguimos reflectir no nosso estudo, consideramos que o trabalho pode contribuir para avaliarmos transformações que possam ocorrer nas características das séries temporais dos FIIs.

Para o cálculo dos retornos, utilizámos tal como Duque e Barros (2002), a taxa de rendibilidade instantânea para o rendimento bruto a cada trimestre, ajustada a eventuais distribuições de rendimentos, não tendo em conta qualquer comissão.

(3)

Onde, é a taxa de rendibilidade instantânea do fundo para cada trimestre , é o valor da UP do fundo para cada trimestre e o valor do dividendo a distribuir do

fundo para cada trimestre .

De seguida, foram construídos índices representativos dos fundos, de forma a realizar-se uma análise da indústria, tanto no global como nas suas diferentes tipologias. Desta forma, criámos o índice FII que engloba todos os fundos da amostra, o índice FIIA que

45

22

incorpora todos os fundos abertos e o índice FIIF que agrupa todos os fundos de capital fechado. As rendibilidades dos índices foram ponderadas pelo peso VLGF que cada fundo possuía na amostra, por trimestre.

(4)

Onde, é a rendibilidade do índice no trimestre , é a rendibilidade do fundo

no trimestre e é o peso que o fundo no trimestre tem no conjunto, sendo

representada por:

(5)

Onde, é o valor do VLGF do fundo no trimestre , sendo que a cada trimestre.

Para efeitos de estudo também são utilizadas rendibilidades reais obtidas através da equação de Fisher (Neves et al., 2009):

(6)

Onde, é a taxa de retorno nominal, a taxa de retorno real e é a taxa de inflação.

4.2.2. Teste da Normalidade

Seguindo os procedimentos de Maurer et al., (2004b) e Vasques (2008), para testar a normalidade das séries utilizamos três diferentes testes46, sendo eles o Jarque-Bera (JB), Shapito-Wilk (SW) e o Anderson-Darling (AD), de maneira a obter resultados mais conclusivos e abrangentes (Stephens, 1974).

23

O teste JB, proposto por Bera e Jarque (1980), testa a normalidade, baseando-se na diferença entre o valor dos coeficientes de assimetria e curtose da amostra, com os que uma distribuição normal assumiria. A estatística JB tem distribuição assintótica sob a hipótese nula (aceitar a normalidade) impondo que a diferença entre os coeficientes seja zero.

A estatística de teste é:

(7)

Onde

(8)

(9)

(10)

Onde, é a média da amostra e , e são o segundo (variância), terceiro (assimetria) e quarto (curtose) momentos centrais respectivamente. O teste JB é conhecido por ter boas propriedades na verificação da normalidade, sendo claro e simples de calcular e muito utilizado no contexto de regressão em econometria.

24

A estatística de teste é:

(11)

Onde as constantes são calculadas como a solução de:

(12)

Sendo o vector dos valores esperados das estatísticas de uma amostra identicamente distribuída e independente de uma distribuição normal e a matriz de co-variâncias dessas estatísticas.

Por último, o teste AD, proposto por Anderson e Darling (1954), é usado para testar se uma amostra provem de uma população com uma distribuição específica. Assim sendo, a hipótese nula é se os dados seguem uma determinada distribuição (no nosso caso será a normal), contra não seguir a distribuição especificada.

A estatística de teste é:

(13)

Sendo a função de distribuição cumulativa47 da distribuição específica e o são os dados ordenados. Para determinar o valor-p, a estatística de teste é comparada contra os valores críticos da distribuição específica, que está a ser testada. Este teste é mais poderoso a detectar desvios da normalidade em amostras pequenas.

25

4.2.3. Teste de Autocorrelação

Existe AC, quando os membros de uma série, observáveis e ordenadas no tempo, estão correlacionados, isto é, quando existe uma relação de explicação e influência entre pontos da mesma série.

Para testar a correlação serial48 das séries segundo Box et al., (2008), foi utilizada a seguinte fórmula:

(14)

Onde, é a autocorrelação estimada no desfasamento períodos e é a média da amostra. Isto dá o coeficiente de correlação entre os valores dos vários períodos da série.

As linhas a tracejado nas barras de AC, são aproximadamente dois erros padrão

calculados como . Se a autocorrelação estiver dentro desses limites, não é significativamente diferente de zero a aproximadamente 5% de significância.

Posteriormente é realizado também o teste de Ljung-Box, (Ljung e Box, 1979), que em vez de testar a aleatoriedade para cada desfasamento distintamente, testa para o seu total a cada momento, tendo como hipótese nula a aleatoriedade dos dados de ordem .

A estatística de teste é:

(15)

Onde, é a AC no desfasamento j, o tamanho da amostra e é número de

desfasamentos a serem testados. A hipótese de aleatoriedade é rejeitada, se

onde, é a distribuição do qui-quadrado.

26

4.2.4. Teste de Estacionaridade

Estacionaridade é definido como uma qualidade de um processo no qual os parâmetros estatísticos (média e desvio padrão) não mudam com o tempo. Para testar a estacionaridade dos dados utilizamos o teste Phillips-Perron (PP)49.

O teste PP, proposto por Phillips e Perron (1988), foi escolhido em detrimento do Augmented Dickey-Fuller (ADF) de Dickey e Fuller (1979), pois propõe um método não paramétrico de controlo da correlação serial, quando está a testar a existência de raiz unitária, modificando o rácio e o coeficiente de , da equação de ADF.

(16)

Onde, , são os regressores exógenos opcionais, que podem consistir numa constante ou numa constante e tendência, é um parâmetro para estimar e são os resíduos da regressão. Sendo e , e avaliadas usando o rácio para :

(17)

Onde, é a estimação de e é coeficiente do erro padrão. Modificando os parâmetros acima, temos o teste PP, baseado na seguinte estatística:

(18)

Onde, é a estimação e é o rácio de , é coeficiente do erro padrão e é o erro padrão do teste de regressão. é a estimação do erro da variância da equação (16) (calculada como , onde é o número de regressores) e o último termo é um estimador do espectro residual de frequência zero.

27

5.

Resultados

5.1.

Composição da Carteira dos Índices

A nossa análise às rendibilidades dos FIIs tem de ter em conta, para além das especificidades que o investimento em activo imobiliário introduz, a estrutura de capital dos fundos. Como foi anteriormente referido, por regulamento, estão definidas percentagens mínimas e máximas para a composição da carteira de um fundo, variando, consoante este for aberto ou fechado, a qualificação dos seus participantes com os seus objectivos de investimento. Como tal, dependendo principalmente da tipologia do seu capital, as rendibilidades dos fundos são naturalmente diferentes.

Os FIIAs, por funcionarem numa base diária, recebendo constantemente ordens de subscrição e resgate, precisando de responder com rapidez à necessidade dos participantes, são caracterizados por investirem a maior parte do seu capital no chamado

core investment. Descritos como activos imobiliários de pouco risco, de uma maior estabilidade na entrada de rendimentos, prevendo-se pequenas variações nas reavaliações, obtendo uma rendibilidade mais segura e previsível. Este activo aposta nos quatro principais tipos de propriedades para arrendamento: escritórios, industria, comércio e habitação, localizadas em pontos estratégicos.

Os FIIFs, como funcionam com um tempo de vida limitado, sem perigo de resgate por parte dos participantes, investe o seu capital principalmente em non-core investment. Aplicação em activos e projectos de oportunidade, com risco e incerteza superior, inerente à possibilidade de obter maior rendimento, estando a sua variação muito dependente das avaliações realizadas.

28

capital, é com naturalidade que apresenta uma maior percentagem de liquidez, mas que tem vindo a diminuir ao longo do tempo50, com maior incidência, novamente, a partir de 2008.

Tabela 2 - Composição de cada índice a 31 de Dezembro de 2010

Activo Imobiliário1 Liquidez Endividamento Valores a

Regularizar Total

Índice FII 104,246% 5,870% -8,654% -1,459% 100%

Índice FIIA 100,198% 6,341% -3,595% -2,950% 100% Índice FIIF 110,831% 5,103% -16,883% 0,967% 100%

O valor do activo imobiliário, liquidez, endividamento e valores a regularizar são calculados em função do VLGF total da amostra. 1 Neste campo é somado o investimento em sociedades imobiliárias e as participações em outros FIIs como definido em regulamento.

Com a regulamentação actual, que define a valorização do activo imobiliário entre o valor de aquisição e a média simples das suas avaliações, existe uma margem de mais-valias potenciais que podem ser reconhecidas como proveitos – almofada financeira. Esta diferença pode ser observada na Tabela 3, que a 31 de Dezembro de 2010 revela ser reduzida, demonstrando que os gestores estão a valorizar o activo imobiliário a valores próximos dos que resultam da média das avaliações. Numa análise da evolução desse valor51, repara-se que eram os FIIAs que registavam maior almofada financeira, mas que tem vindo a decrescer de forma gradual (no primeiro trimestre de 2002 tinha 22,923% para os 2,965% no final de 2010). Os FIIFs também registaram uma descida neste valor com menor significância. Segundo a proposta de regulamento, este campo desaparecerá, sendo incluindo imediatamente qualquer mais ou menos valia resultante de uma reavaliação.

Tabela 3 - Valias potenciais por índice a 31 de Dezembro de 2010

Valias Potencias

Índice FII 3,985% Índice FIIA 2,965% Índice FIIF 5,444%

50 Ver em anexo 6, 7 e 8 com a composição das carteiras de cada índice ao longo do tempo analisado, por trimestre.

29

5.2.

Análise Gráfica e Estatística Descritiva

De seguida, serão apresentados gráficos e estatísticas descritivas representativas das rendibilidades nominais trimestrais dos índices FII, FIIA e FIIF, tanto para o que

ocorreu nos últimos 8 anos, a que damos o nome de rendibilidade “Ocorrido”, como

para as séries criadas segundo a proposta de alteração à valorização do activo

imobiliário, a que chamamos “Criado”. A estes, é acrescida para comparação, a rendibilidade do índice PSI-20, representativo do mercado accionista português. Serão também analisadas as rendibilidades deflacionadas destes mesmos índices.

Na figura 3, podemos observar as rendibilidades dos índices FIIA, FIIF e o índice global FII, à luz da legislação actual, sendo notória a diferença que existe entre as duas tipologias de capital. O FIIA apresenta uma rendibilidade muito estável, com uma ligeira tendência decrescente, comparativamente ao FIIF que revela alguns outliers, mostrando ser mais instável, tal como Vasques (2008) encontrou. Esta diferença pode ser explicada pela natureza de cada tipo fundo, em que os gestores mudam de comportamento consoante as restrições que têm, resultando assim em diferentes desempenhos (Vasques, 2008).

30

Figura 3 - Rendibilidades nominais trimestrais dos índices FII, FIIA e FIIF "Ocorrido" de 2T2002 a 4T2010

Nas figuras seguintes, podemos observar a comparação entre as rendibilidades dos

índices das séries “Ocorrido” e as rendibilidades dos índices das séries “Criado”.

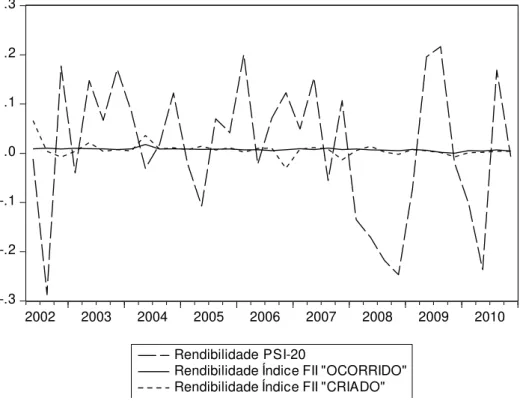

Numa análise, segundo a sua tipologia, encontramos grandes diferenças. Nos FIIAs (figura 4), como se esperaria, a diferença é significativa, revelando vários outliers que o desempenho dos fundos abertos não revelou. Desta forma, podemos corroborar graficamente o que IPD/Imométrica (2005) e Vasques (2008) referiram, sobre a influência que o gestor, principalmente dos FIIAs, pode ter na diminuição da variabilidade das rendibilidades, estabilizando-a o mais possível, dentro do quadro legal que lhes está disponível. Nos finais de 2008, inícios de 2009, podemos reparar que a diferença entre as duas é pouco significativa, pois os gestores foram diminuindo as valias potenciais, aproximando o valor que decidiam ao fornecido pelas avaliações.

Nos FIIFs (figura 5), podemos observar que as diferenças a nível gráfico são pouco perceptíveis, apresentando variabilidades mais similares, mostrando que os gestores,

-.01 .00 .01 .02 .03 .04

2002 2003 2004 2005 2006 2007 2008 2009 2010

Rendibilidade Índice FII "OCORRIDO"

Rendibilidade Índice FIIA "OCORRIDO"

31

dados os alvos de investimento dos FIIFs, aproximam mais a sua política de valorização com as avaliações.

Entre estes dois tipos de estrutura, dentro da proposta de alteração, o comportamento de ambos passa a ser mais similar (anexo 10), tendo o FIIA registado inclusive os outliers mais severos (esta situação é influenciada pelo fundo Gespatrimónio, que dado o seu peso no índice, apresenta valores extremos em 2002, 2006 e 2007), contrariamente ao apresentado na figura 3, nos valores obtidos pela regulamentação vigente.

Figura 4 - Rendibilidades nominais trimestrais dos índices FIIA "Ocorrido" e "Criado" de 2T2002 a 4T2010

-.08 -.04 .00 .04 .08 .12

2002 2003 2004 2005 2006 2007 2008 2009 2010

Rendibilidade Índice FIIA "OCORRIDO"