UNIVERSIDADE FUMEC

FACULDADE DE CIÊNCIAS EMPRESARIAIS - FACE

MESTRADO EM ADMINISTRAÇÃO

EDMAR DA CUNHA SOARES

GOVERNANÇA CORPORATIVA

: AS RELAÇÕES ENTRE A

ESTRU-TURA DO CONSELHO DE ADMINISTRAÇÃO E O DESEMPENHO

ECO-NÔMICO NAS EMPRESAS BRASILEIRAS DE CAPITAL ABERTO

Área de concentração: Gestão Estratégica de organizações.

Linha de pesquisa: Estratégia em Organizações e comportamento organizacional

EDMAR DA CUNHA SOARES

GOVERNANÇA CORPORATIVA: AS RELAÇÕES ENTRE A ESTRUTURA

DO CONSELHO DE ADMINISTRAÇÃO E O DESEMPENHO ECONÔMICO

NAS EMPRESAS BRASILEIRAS DE CAPITAL ABERTO

Dissertação apresentada ao Curso de Mestrado em Administração da Faculdade de Ciências Empresari-ais da Universidade FUMEC, como requisito parcial para obtenção do título de Mestre em Administra-ção.

Área de concentração: Gestão Estratégica de orga-nizações.

Linha de pesquisa: Estratégia em Organizações e comportamento organizacional.

Orientador: Prof. Dr. Alexandre Teixeira Dias.

Dissertação intitulada “Governança corporati-va: as relações entre a estrutura do conselho de administração e o desempenho econômico nas empresas brasileiras de capital aberto”, de au-toria do mestrando Edmar da Cunha Soares, aprovada pela banca examinadora constituída pelos seguintes professores:

_______________________________________________ Prof. Dr. Prof. Dr. Alexandre Teixeira Dias – FUMEC

Orientador

________________________________________________ Prof. Dr. José Marcos Carvalho de Mesquita – Universidade FUMEC

_______________________________________________ Prof. Dr. Wendel Alex Castro Silva – Faculdades Novos Horizontes

________________________________________ Prof. Dr. Cid Gonçalves Filho

Coordenador dos Cursos de Mestrado e Doutorado em Administração Universidade Fumec

Belo Horizonte, 25 de junho de 2013. Universidade FUMEC/FACE

À comunidade FUMEC, e àqueles que, de alguma forma, contribuí-ram para o sucesso desta dissertação, tendo gentilmente cedido suas paciências e conhecimentos, com os quais pude apreender o processo de formação de uma consciência empírica dentro do universo teórico.

AGRADECIMENTOS

A Deus, toda honra, glória e louvor!!!

À Raquel, esposa minha, por sua compreensão, sofrimento e paciência na jornada da vida! Aos filhos que Deus me deu: Marco Paulo, Luiz Henrique e Jonatas.

Aos meus Pais, Antônio e Elza (in memoriam).

Ao Prof. Alexandre Teixeira: no início, meu orientador, mas, com o passar dos tempos, um colega e, agora, um amigo.

Ao Prof. Osvaldo Corrêa, colega, amigo nos auxílio das questões práticas do dia a dia.

Aos Professores da casa FACE/FUMEC e, em especial, à Diretoria: Professores Tolentino, Marco Túlio e Emiliano, pelo respeito, confiança e incentivo nessa empreitada.

Aos colegas de Mestrado e aos Funcionários, especialmente Júlio, Evelyn, Jéssica, Alexandra e Priscila, obrigado pelo auxílio e tolerância.

Especial carinho pelos meus Mestres da Pós-graduação.

Aos inesquecíveis Professores Antônio Tomé Loures, Maria da Conceição e Henrique Cordei-ro, que sempre me apoiam e incentivam a não desistir da guerra antes da batalha...

“Jesus respondeu, e disse-lhe:

Na verdade, na verdade lhe digo que aquele que não nascer de novo não pode ver o reino de Deus.”

RESUMO

ABSTRACT

In 1994, the business administrator, and Professor Bengt Hallqvist and consultant John Bosco Lodi envisioned the need to establish a body to work with the high quality manage-ment of Brazilian organizations. Thus, the first born in Brazil Corporate Governance codes Institututo Brazilian Corporate Governance (IBGC) and the Securities Commission (CVM). in order to increase security to shareholders, especially the minority shareholders and enabling resource providers to guarantee a return on their investment, through the mechanisms of gov-ernance in which includes the Board of Directors. This paper proposes to study the structure of corporate governance, namely, the composition of the Board of Directors (BOD) in their size characteristics, presence of independent Directors (Outsiders), to a greater or lesser extent and Chief Executive configured as president, or other relevant function in this Board. The central aim of the research was to inform, interpret and analyze operating data of the CA through the instruments for measuring functional performance of a strategic corporate gov-ernance and its relations with enforcement officers from the perspective of mitigation of con-flicts of interest and better application of resources to minimize the cost of the agency. The research sought to answer the question of the relationship between the composition of the CA and the economic and financial performance in publicly traded Brazilian companies, high-lighting the economic sector manufacturing industries. Especially, if the composition of the CA with a higher proportion of independent members, called "Outsiders", results in better economic performance and / or higher value of the assets of the companies. The application of research through probabilistic statistical techniques such as multiple regression-type cross section between the dependent variables of value and performance and the independent varia-bles of corporate governance. Testing hypotheses and multiple variance did not reveal, with statistically acceptable degree of significance that the independent variables of corporate gov-ernance: TOT, INDEP and DE effectively affects economic performance, obteining in larger corporate assets. However, it is noteworthy that, despite the weak statistical significance, the variable that most statistically important was the size of the board (TOT), suggesting that firms with an intermediate number of councilors reach better performance. The variable inde-pendence Council showed no significant relationship against the variable value and perfor-mance. It concludes with the author's personal analysis and its Interpretation logical that a Board must be active and merge the Directors in Internal and External.

LISTA DE FIGURAS

FIGURA 1 - Organograma da estrutura sistêmica de GC ... 16

FIGURA 2 - Separação entre propriedade e controle... 35

FIGURA 3 - Atribuições do Conselho de Administração ... 37

FIGURA 4 - Modelo da pesquisa ... 64

LISTA DE QUADROS

QUADRO 1 -variáveis independentes de estudo ... 43

QUADRO 2 - Variáveis dependentes do estudo ... 43

QUADRO 3 - Variável de controle do estudo ... 43

QUADRO 4 - Sistemas de informações utilizados no estudo ... 55

QUADRO 5 - Dados de governança e estrutura de propriedade das empresas em 2011... 56

QUADRO 6 - Variáveis dependentes de valor calculadas para o ano de 2011... 60

LISTA DE GRÁFICOS

GRÁFICO 1 - Amostra populacional por setor ... 52

GRÁFICO 2 - Amostra populacional por NDGC ... 54

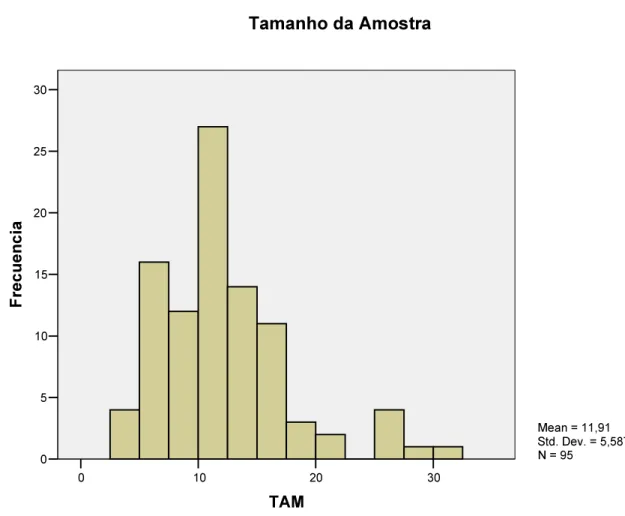

GRÁFICO 4 - Tamanho da amostra ... 68

GRÁFICO 5 - Histograma ... 81

LISTA DE TABELAS

LISTA DE SIGLAS

BM & FBOVESPA - Bolsa de Valores, Mercadorias e Futuro de São Paulo BOVESPA - Bolsa de Valores de São Paulo

CA - Conselho de Administração

CMPGC - Comitê de Melhores Práticas de Governança Corporativa CVM - Comissão de Valores Mobiliários

EUA - United States of America GC - Governança Corporativa

IBGC - Instituto Brasileiro de Governança Corporativa IBOVESPA - Índice da Bolsa de Valores de São Paulo

OCDE - Organização de Cooperação e de Desenvolvimento Econômico PFGC - Princípios Fundamentais de Governança Corporativa

MB - Mercado tradicional de Bolsa de Valores NDGC - Nível de Governança Corporativa

N1 - Nível 1 de adesão de Melhores Práticas de Governança Corporativa N2 – Nível 2 de adesão de Melhores Práticas de Governança Corporativa

SUMÁRIO

1 INTRODUÇÃO ... 15

1.1 Objetivo Geral ... 18

1.2 Objetivos específicos ... 18

1.3 Justificativa ... 19

2 FUNDAMENTAÇÃO TEÓRICA ... 21

2.1 Introdução ... 21

2.2 Problema de Agência dos Gestores ... 22

2.3 Sistema de governança presente no mundo ... 25

2.4 Governança corporativa no Brasil ... 26

2.5. Abordagem geral para a governança corporativa ... 32

2.6 A estrutura da propriedade pulverizada e seus impactos nas GC ... 32

2.7 O papel do conselho de administração na GC ... 34

3 METODOLOGIA ... 38

3.l Tratamento estatístico e análise dos dados ... 38

3.2 Definição teórica e operacional das variáveis ... 45

3.2.1. Governança Corporativa ... 47

3.2.2 Melhor estrutura de governança corporativa ... 48

3.2.3 Valor de mercado da empresa ... 48

3.2.4 Desempenho ... 49

3.2.5 Variável de controle... 51

3.3 População, amostragem e coleta dos dados ... 53

3.4 Limitações da pesquisa ... 61

3.4.1 Relações de causalidade entre as variáveis e endogeneidade ... 61

3.4.3 Especificação do modelo ... 63

3.4.4 Erros nos dados ... 63

3.5 Modelo da pesquisa ... 64

3.5.1 Modelo geral da pesquisa ... 64

4 ANÁLISE DE RESULTADOS ... 65

4.1 Estrutura de governança das companhias abertas brasileiras ... 66

4.2 Resultados dos testes de hipóteses ... 70

4.2.1 Resultado ... 73

4.2.3 Resumo dos resultados da pesquisa ... 83

5 CONSIDERAÇÕES FINAIS ... 84

1 INTRODUÇÃO

O Brasil ocupa, atualmente, a sexta posição no ranking da economia mundial, conforme di-vulgação do Programa de Comparação Internacional (PCI) pelo Banco Mundial (BIRD, 2007). Apesar dessa boa classificação, o que se espera de um país é uma política econômica austera, que aplique seus recursos em infraestrutura, buscando um desenvolvimento macroe-conômico sustentável. Nesse cenário, as organizações brasileiras se deparam com grandes desafios para conquistar investidores, principalmente os investidores estrangeiros, para o mer-cado aberto brasileiro.

As empresas brasileiras, propulsoras do crescimento da economia brasileira, não somente al-çam voos para o mercado de capitais, mas também buscam se diferenciarem em algum nível de segmento de GC (Governança Corporativa) instituído pelo Instituto Brasileiro de Gover-nança Corporativa (IBGC) (IBGC, 2001).

Entretanto, para viabilizar essa busca específica de investidores, as organizações tendem a aderir aos caminhos das boas práticas da governança corporativa, criada pelo IBGC. Outros fatores, internos e externos, afetam as companhias na conquista de recursos em mercado capi-tal aberto (ROSSETTI; ANDRADE, 2013, p. 539). Dentre os fatores internos, estão:

a) As normas mais duras e efetivas dos órgãos de regulamentação,

b) O ativismo de investidores institucionais e a organização e mobilização de aci-onistas minoritários

Quanto aos fatores externos, há:

a) Emprego dos princípios da boa governança para a harmonização de conflitos de agência,

b) Gestão preventiva contra a fraude e outros custos de agência,

c) Reordenamentos organizacionais nas corporações e percepção de benefícios superiores a custos.

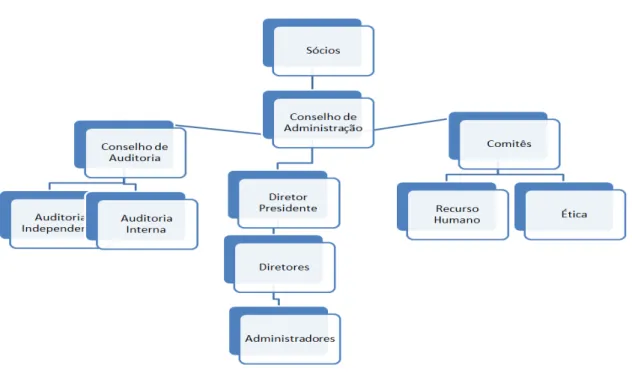

E, por Governança Corporativa, entende-se segundo um “sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas”, envolvendo os relacionamentos entre Acionistas, Conselho de Administração, Diretoria Executiva e outros órgãos de controle (IBGC, 2010, p. 19), dentro de uma hierarquia, tal como exposta na FIG. 1.

FIGURA 1 - Organograma da estrutura sistêmica de GC

Fonte: IBGC, 2010, p. 19.

topo do mundo corporativo, assumindo o seu controle efetivo e usufruindo do seu poder ou-torgado (ROSSETTI; ANDRADE, 2012, p. 70).

Com ascensão dos fundos privados, com vultosos investimentos no mercado de ações, e nas mãos de administradores de ativos e bancos, estabelece-se uma nova dinâmica na relação das companhias, direcionando-as para as práticas de governança corporativa (LODI, 2000).

No cenário de crise mundial financeira recente, o mercado de ações torna-se legitimo fomen-tador de recursos para as companhias abertas para o cumprimento da sua missão e crescimen-to na produção das riquezas sociais. O problema central da pesquisa é o dos conflicrescimen-tos de agên-cia, resultantes da assimetria de interesses entre proprietários e gestores e também entre acio-nistas majoritários e minoritários (ROSSETTI; ANDRADE, 2012, p. 103).

Diante do exposto, a pesquisa propõe-se investigar a relação entre a estrutura do Conselho de Administração, de acordo com a seguinte questão de pesquisa: “Qual a relação entre estru-tura do Conselho de Administração e o desempenho econômico da empresa brasileira de capital aberto?”.

A pesquisa está limitada a partir da estrutura do Conselho de Administração, no que tange ao tamanho, e à proporção dos Conselheiros Externos (independentes) em relação aos Conselhei-ros Internos (dependentes), conforme o objetivo proposto pela pesquisa.

A razão da delimitação da pesquisa se encontra na lacuna da análise de que uma maior ou menor participação de Conselheiros independentes, dentro de uma efetiva participação, dentro de suas atribuições, tende a afetar o resultado econômico e o valor das ações das empresas de capital aberto.

Forti, Peixoto e Santiago (2008) revelaram que os indicadores de desempenho foram os mais abordados pela literatura financeira. Entretanto, outros indicadores ainda podem ser explora-dos, gerando oportunidade de pesquisas mais aprofundadas.

Governan-ça Corporativa (IBGC), que possibilitem verificar se, para essas empresas, a estrutura do Con-selho de Administração exerce influência significativa que resulte em melhor desempenho econômico.

1.1 Objetivo Geral

Para relacionar a estrutura do CA com o desempenho econômico- financeiro e o mercado de ações, na geração de valor econômico agregado para as empresas brasileiras de capital aberto, buscar-se-á explorar a composição do Conselho de Administração, analisando a composição do CA, tais como tamanho e a proporção de conselheiros independentes em relação aos con-selheiros internos, denominados Insiders.

Enfim, o objetivo geral desta pesquisa é o de identificar a relação entre a estrutura do Conse-lho de Administração com o desempenho econômico e, por conseguinte, buscar evidenciar, empiricamente, se as empresas brasileiras listadas na BOVESPA, que tenham estrutura de Conselho de Administração com maior proporção de Conselheiros independentes (Outsiders), tendem a ter melhores resultados econômicos e, consequentemente, uma maior valorização em seus ativos.

1.2 Objetivos específicos

Tem-se o objetivo de explicar se a relação entre as configurações dos CA afeta o seu desem-penho econômico, uma vez que o papel do CA é o de se constituir um instrumento necessário para o bom desempenho de suas funções estratégicas, ponto central para se atingir a maximi-zação do retorno do investimento ao acionista investidor.

Os objetivos específicos são:

2. Analisar o tipo da participação proporcional entre os conselheiros, determinando quan-tos outsiders (Independentes) e quanquan-tos Insiders (Dependentes);

3. Evidenciar se há relação significativa, por meio de métodos estatísticos, no que tange à maior proporção de Conselheiros independentes (outsiders), para que haja maior de-sempenho econômico e maior retorno de investimento para os acionistas.

1.3 Justificativa

Atualmente, pesquisas relevantes apontam importantes influências nas relações entre estrutura de Conselho de Administração e o desempenho econômico, resultando em maior valor agre-gado nos ativos corporativo das empresas que possuem estrutura clara de poder e boas práti-cas de governança corporativa, Miceli (2002). Portanto, vê-se, o aumento dos interesses dos investidores na participação nos negócios das empresas brasileiras de capital aberto, fomen-tando-as e tornando-as como uma das melhores opções de investimentos.

Como guardião dos acionistas a atuações de Conselho de Administração, sendo o conceito central de GC, explica o motivo original do legislador, ao propor a regulação das boas práticas de governança nas organizações corporativas, partindo da estrutura do CA no controle e no monitoramento dos agentes, com o objetivo da maximização dos resultados econômico-financeiros. Para Forti, Peixoto e Santiago (2008), as pesquisas abordando o tema Governança Corporativa tornaram-se notórias pelo volume de estudos que associam prática de governança corporativa com a melhoria do desempenho operacional financeira e do consequente reconhe-cimento, pelo mercado de capitais nas corporações que adotam, ou que venham a adotarem as práticas de governança corporativa.

O Conselho de Administração no cumprimento de suas atribuições e papéis, ainda deixa uma grande lacuna de pesquisa em questão de efetividade, por ser ponderado por certos “subjeti-vismos”, o que não contribui para uma análise estoica1

de um modelo brasileiro de Governan-ça Corporativa. No entanto, pesquisas que se propõem analisar a efetividade do Conselho de

1 O estoicismo (do grego: Στωικισµός) é uma escola de filosofia helenística fundada em Atenas por Zenão de

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Introdução

Os pressupostos conceituais presente nessa pesquisa referem-se a Governança Corporativa, especificamente à estrutura de governança do Conselho de Administração e a sua relação com o desempenho econômico e financeiro nas empresas brasileiras de capital aberto.

Dentro do arcabouço conceitual da Governança Corporativa, está a síntese elaborada na obra de Rossetti e Andrade (2012, p. 137), que demonstram os pilares da “Governança Corporati-va" em seu fundamento, desenvolvimento e tendências no conjunto das diversidades que cer-cam as questões relacionadas, a saber:

1. Dimensões das empresas; 2. Estruturas de propriedade;

3. Fontes de financiamento predominantes – internas ou externas;

4. Tipologia dos conflitos de agência e harmonização dos interesses em jogo; 5. Tipologia das empresas quanto à origem dos grupos controladores;

6. Ascendência das empresas, que se modifica por fusões e aquisições; 7. Abrangência geográfica de atuação das empresas;

8. Traços culturais das nações em que as empresas operam; e,

9. Instituições legais e marcos regulatórios estabelecidos nas diferentes partes do mundo.

2.2 Problema de Agência dos Gestores

O problema de agência adveio da evolução estrutural das organizações e do agigantamento do negócio corporativo em um mundo global. Assim, os interesses da participação populacional no capital das empresas sólidas e rentáveis são notórios, ensejando a teoria da separação da propriedade e da gestão, conforme Rossetti e Andrade (2012).

A obra de Berle e Means (1932) The Modern Corporation and Private Property, citada por Monks e Minow (1995) reforça um posicionamento futuro de mercado focado somente na maximização do resultado e no retorno financeiro. Nesse sentido, Monks e Minow (1995), em Corporate governance, confirmaram Berle e Means (1932), numa abordagem direta da sepa-ração entre propriedade e processo de execução e gestão, prognosticando que, dentro de trinta anos, os acionistas não passarão de meros proprietários passivos.

Jensen e Meckling (1976) também pesquisaram a questão do divórcio entre a propriedade e a gestão no mundo corporativo, que é a principal causa do problema de agência. Notadamente, os principais pontos de conflitos de agência são conceituados pelos autores em três categorias: afastamento da propriedade e o controle da gestão das grandes corporações; as mudanças no comando das companhias; a inadequação das concepções tradicionais sobre o controle das companhias abertas e sobre o objetivo de maximização do lucro.

Berle e Means (1967), citados por Andrade e Rossetti (2012, p.73), destacaram que “a disper-são do capital em diversas mãos resulta na constituição de novas categorias sociais, a dos proprietários passivos e a dos não proprietários usufrutuários, no efeito dramático sobre a propriedade das companhias, sobre o seu controle e sobre o seu usufruto”. Berle e Means (1967) descreveram os proprietários passivos, detentores da riqueza acionária, que passaram a ter três interesses básicos:

• O usufruto de uma parcela da companhia, líquido dos impostos, destinados ao

paga-mento de atividades;

• o aumento do valor de mercado da companhia, traduzido em valorização das ações no

mercado de capitais;

• o recebimento por suas ações, correspondentes aos valores praticados, no caso de

Andrade e Rossetti (2012) estabeleceram, para seus estudos, dois grupos distintos com inte-resses imperfeitamente simétricos: os dos proprietários, que não dispõem do controle, e os dos controladores efetivos, que não dispõem de propriedade apreciável. De um lado, há pro-prietários que também detinham o controle de companhia e procuravam movimentá-lo em função de seus próprios interesses. E, por outro lado, não há razões suficientes que garantam que as companhias controladas por diretores não proprietários sejam movimentadas na dire-ção de maximizadire-ção do resultado.

As ações produzidas pelas companhias, a partir da instauração do problema de agência, obje-tivaram-se na mitigação dos conflitos de interesses, derivados dos processos evolutivos da pulverização dos direitos das companhias em mercado de capitais, ensejando um novo modelo de governança corporativo, a que se refere Williamson (1985):

[...] Para implementar as estratégias das empresas e das políticas públicas de for-ma eficiente, a escolha do modelo de governança certo é essencial. Para comparar alternativas governanças discretas, alcançando um consenso sobre a sua classifica-ção ordinal leva à escolha do modelo de economizaclassifica-ção de custos (WILLIAMSON, 1985).

O principal problema de agência, para Silveira (2002), é o da concentração de poder no Con-selho de Administração, a quem cabe a função de controlar a alta gestão, ratificando as toma-das de decisões relevantes e o monitoramento da gerência. Nesse contexto, é de se esperar que as empresas, com um Conselho de Administração mais independente e ativo, tendam a ter melhores resultados e, consequentemente, maior criação de valores para os acionistas.

Para o Código de Melhores práticas de Governança Corporativa (CMPGC, 2010), “há conflito de interesses quando alguém não é independente em relação à matéria em discussão e pode influenciar ou tomar decisões motivadas por interesses distintos daqueles da organização. Essa pessoa deve manifestar, tempestivamente, seu conflito de interesses ou interesse particu-lar. Caso não o faça, outra pessoa poderá manifestar o conflito”.

A estruturação do Conselho de Administração é um atributo que se refere à organização do trabalho desse conselho em sua forma de divisão do trabalho, na formação dos comitês e na eficiência de suas operações, citado por Martins e Rodrigues (2005).

O Conselho de Administração, segundo Minow e Monks (2001), é o instrumento central de governança corporativa. Como guardião dos acionistas minoritários, a atuação desse conselho possui papel determinante no controle e no monitoramento da gestão, bem como na determi-nação do desempenho econômico das empresas brasileiras, elencadas em mercado de capitais.

A relação do tema com o contexto da governança corporativa se expressa por meio do Conse-lho de Administração, sendo esse o caminho para afetar a ações das empresas e o monitora-mento dos gerentes Monks e Minow (2001).

Para Martins e Rodrigues (2005), a reconcentração de propriedade nas mãos de relativamente poucos e de instituições intermediárias e financeiras, como, por exemplo, nas dos fundos de participações, alavanca as influências dos conselheiros sobre os diretores e gerentes. No en-tanto, esse desenvolvimento tem sido pouco considerado, devido à forte percepção de que os conselhos têm tido uma atuação ineficiente.

2.3 Sistema de governança presente no mundo

A Governança Corporativa adveio do desenvolvimento evolutivo do sistema capitalista no mundo corporativo, destacado por Andrade e Rosetti (2012, p. 30), em três concepções: “idea-lista, de Werner Sombart, raciona“idea-lista, de Max Weber e crítica, de Karl Marx”.

Rossetti e Andrade (2012, p. 29descrevem a concepção idealista da seguinte forma: “a essên-cia do sistema capitalista de produção não está em suas relações estruturais de propriedade e de concentração de poder, mas no espírito que movimenta os empreendimentos econômicos”.

Já na concepção racionalista de Max Weber, “o sistema capitalista estaria, assim, historica-mente associado às provisões sociais de bens e serviços, originárias de iniciativas empresari-ais”. No entanto, “a concepção critica de Karl Max não se contrapõe frontalmente às visões idealistas e racionalistas que buscam explicar as raízes mais remotas do sistema capitalista” sendo que a sua crítica fundamental está na “forma como cristalizaram as forças produtivas e as relações sociais delas decorrentes”.

Com a evolução dos negócios e o desenvolvimento industrial e tecnológico nos séculos XVIII, XIX e XX, houve mudanças significativas no mercado de capitais, com aportes ex-pressivos em volume de recursos, principalmente no mercado norte-americano, onde foram canalizados vultosos recursos para o financiamento de projetos empresariais, fatos já percebi-dos por Berle e Means (1967), citapercebi-dos por Rossetti e Andrade (2012, p. 72).

Ao longo do tempo, surgiram muitas definições conceituais de Governança corporativa. No entanto, todas apontavam para o mesmo sentido. Na percepção de Monks e Minow (2011, p. 5), há uma definição legal que abrange os requisitos para a obtenção de um conceito de incor-poração de obrigação à entidade. No entanto, a corincor-poração sempre parece ter mais vitalidade e mais complexidade do que pode ser restringida por definições legais.

Para as tomadas de decisões estratégicas na criação de valor para as organizações, Copeland, Koller e Murrin (2002, p. 100) destacaram o modelo de otimização da árvore de valor, apoia-dos por ferramentas de análise e gestão.

As implementações das práticas de Governança Corporativa nas organizações corporativas têm o objetivo de aumentar o valor da riqueza nas células sociais e facilitar o acesso ao mer-cado de capitais, contribuindo assim para a perenidade da organização e da própria definição da base de Governança Corporativa (IBGC, 2010).

Turnbull (1991) cita quatro modelos de Governança Corporativa: o modelo Stakeholders, o Stewardship, o político e o modelo financeiro. Para esse mesmo autor, cada modelo tem características diferentes em alguns países. Por exemplo: o modelo alemão dos “Stakehol-ders”, em que o foco da aplicação das riquezas é o da comunidade social, os funcionários e o governo. Já o modelo de “Stewarship” é um modelo característico do Japão, cujo foco da tomada de decisão está na figura do gerente executivo (Representante), uma vez que a atuação do Conselho de Administração visa à ratificação dessas decisões. No modelo “político”, o governo tem uma forma definida de favorecer a constituição das empresas a partir da legisla-ção centrada no próprio governo. E, por fim, o modelo “financeiro” ou “de finanças”, adota-do nos países anglo-saxões, como os Estaadota-dos Uniadota-dos (EUA) e a Inglaterra, com o agencia-mento por meio de contrato (nexo-contratual).

2.4 Governança corporativa no Brasil

Um dos pioneiros pesquisadores da Governança Corporativa no Brasil foi o Professor Joao Bosco Lodi, experiente consultor de empresas, que implantou os conselhos das seguintes or-ganizações: Odebrecht, Monteiro Aranha, Grupo Klabin, O Estado de São Paulo, Grupo Ultra, FNV - Fábrica Nacional de Vagões, Casas Sendas, RBS - Rede Brasil Sul, Sharp, Dedin, WEG e Grupo Tupy, entre outros. Lodi (2000, p. 7). Também o foi Bengt Halqvist, adminis-trador de empresas. Ambos são fundadores do Instituto Brasileiro de Conselheiros de Admi-nistração (IBCA), atualmente denominado IBGC:

deman-dar uma atuação efetiva desses órgãos para a perpetuação dos seus negócios. Essa foi a crença que levou um grupo de 36 pessoas, entre empresários, conselheiros, executivos, consultores e estudiosos, a fundar, em 27 de novembro de 1995, o Insti-tuto Brasileiro de Conselheiros de Administração (IBCA).

A ideia era fortalecer a atuação desse órgão de supervisão e controle nas empresas. Com o passar do tempo, entretanto, as preocupações se ampliaram para questões de propriedade, diretoria, conselho fiscal e auditoria independente.

Em 1999, o Instituto passou a se denominar Instituto Brasileiro de Governança Cor-porativa (IBGC). Hoje, é reconhecido nacional e internacionalmente como a princi-pal referência na difusão das melhores práticas de Governança na América Latina (IBGC, 2010).

O Brasil mostrou-se adepto do modelo financeiro dos países anglo-saxões de governança cor-porativa, a partir de sua reestruturação socioeconômica baseada na Constituição, de 1988, principalmente no capítulo IV e na emenda constitucional 13/1996, que trata do sistema fi-nanceiro. A lei 6.404/76 (Leis das Sociedades Anônimas), ainda conceituada na plutocracia brasileira, aguardava,, em meados do século XX, nova reestruturação em seus textos, o que veio acontecer só em 2001, com lei 10.303/2002, alterando-a. A nova lei foi ainda sancionada com grandes dificuldades de conceituação da estruturação de governança, principalmente, no que refere à Constituição do Conselho de Administração (GRÜN, 2003, p.145).

O modelo financeiro de governança corporativa dos países anglo-saxões, como Estados Uni-dos, Reino Unido, Canadá e Austrália, por se tratar de um modelo adaptado à estrutura do capitalismo de influência calvinista, em sua origem, tem como fulcro o retorno dos investi-mentos aos acionistas, conforme Rossetti e Andrade (2012, p. 343). No entanto a dificuldade desse modelo é a de estabelecer uma relação simétrica entre o “Principal” e o “Agente” na execução das regras, incentivos e contratos corporativos.

O processo da dispersão de capital vem ocorrendo, inevitavelmente, pelo crescimento das corporações, o que trouxe transformações substanciais de controle nas companhias brasileiras. Esse processo é bem definido por Rossetti e Andrade (2012), nos cinco fatores de mudança nas corporações:

Cinco fatores podem ser apontados como determinantes desta mudança: A consti-tuição das grandes empresas na forma de sociedade anônimas e o financiamento de seu crescimento pela subscrição pública de novas emissões de capital.

A abertura do capital de empresas fechadas e o aumento do número de empresas listadas na bolsa de valores

Os processos sucessórios, desencadeados com a morte dos fundadores das compa-nhias.

Os processos de fusão das grandes companhias que, ao mesmo tempo, ampliam o número de acionistas, mas na maior parte dos casos reduzem as participações de cada um no capital total expandido (ROSSETTI; ANDRADE, 2012, p. 67-68).

Para as sólidas práticas de Governança Corporativa, o IBGC (2001) elaborou sua primeira cartilha de regras para as implementações de melhores práticas de governança corporativa, com o intuito de nortear o posicionamento das empresas brasileiras no mercado aberto de ca-pitais. A cartilha serviu como guia para os órgãos de controle e regulamentação, como a Co-missão de Valores Mobiliários (CVM). Tais regras trazem, em seu bojo, os pilares básicos dos princípios e propósito da Governança Corporativa, a saber: Transparência (disclosure), Equidade (Equity), Prestação de Contas (accountability) e Responsabilidade Corporativa. (Compliance).

O legislador corporativo tem, como objetivo, estabelecer as regras perante as companhias de sociedades por ações (Lei das SAs), visando não só ao desenvolvimento das companhias, mas também o de melhorar as suas relações com o mercado de capitais (BM&FBOVESPA).

Há muitos anos, a BM&FBOVESPA vem percebendo que, para desenvolver o mercado aber-to de capitais brasileiro, teria que renovar as práticas de governança corporativa nas compa-nhias brasileiras Para, assim, atrair novos investidores e novas empresas para o mercado de capitais. Contudo, necessitaria de uma regulamentação, com novas regras rígidas de gover-nança corporativa, que desse a proteção necessária aos investidores, principalmente aos mi-noritários, contra os vieses de interesse corporativo por grupos de acionistas, controladores e gestores.

Nas perspectivas de Gryson e Hodges (2001), apud Rossetti e Andrade (2012, p. 526.) as organizações têm, como desafio, um novo paradigma de governança:

Essas regras vão além das obrigações que as companhias têm perante a Lei das Sociedades por Ações (Lei das SA), que são as de dar um senso de justiça à distribuição das riquezas en-tre os acionistas, melhorando a avaliação das companhias que decidem aderir, voluntariamen-te, a um dos níveis de segmento existentes.

Os segmentos especiais da listagem do mercado de ações (Novo Mercado, Nível 2, Nível 1 e Bovespa Mais) foram criados com regras mais rígidas, esperando que as empresas possam reduzir os riscos de os investidores aportarem capitais nessas empresas, graças aos direitos e garantias asseguradas aos acionistas e às informações mais completas divulgadas, que redu-zem as assimetrias de informações entre acionistas controladores, acionistas minoritários e gestores da companhia, bem como outros participantes desse segmento.

Em seguida, apresenta-se uma síntese comparativa dos segmentos de listagem em níveis de governança corporativa no Brasil, adotados pelo IBGC para as empresas que aderem volunta-riamente ao acordo de acionistas para melhores práticas de Governança Corporativa.

Rossetti e Andrade (2012, p.143) sintetizam, conceitualmente, governança corporativa em oito Ps conceituais,denominados de os “8 Ps da Governança Corporativa”: Propriedade; 2. Princípios; 3. Propósitos; 4. Papéis; 5. Poder; 6. Práticas; 7. Pessoas; 8. Perpetuidade.

A questão da propriedade comporta a existência de ativos no que se refere;

Propriedade. Um dos principais atributos que diferenciam as razões de ser e as dire-trizes da governança corporativa é a estrutura da propriedade nas companhias, bem como o regime legal de sua constituição. O desenvolvimento da governança deu-se essencialmente em razão da pulverização da propriedade - a proliferação das socie-dades anônimas de capital aberto, em que os proprietários não têm visibilidade e mudam a cada dia pelas negociações em bolsa [...].

O segundo conceito se refere aos princípios, que devem reger as transações nas companhias:

O terceiro conceito, explicitado pelos autores, é o do propósito que leva uma companhia a se alistar em mercado de capital aberto:

Propósito. Os propósitos foram amplamente resumidos neste capítulo. Pelas conclu-sões e pelas proposições normativas da literatura técnica e, ainda mais fortemente, pelos critérios dos analistas do mercado de capitais e pelas expectativas dos investi-dores, o propósito fundamental da governança corporativa é o de contribuir para o máximo retorno total de longo prazo dos shareholders. Esse objetivo das empresas, claro e legitimo, é harmonizável com interesses também de outros stakeholders [...].

Os papéis e atribuições dos atores no processo da boa governança:

Papéis. Os atores do processo de governança-proprietários, conselheiros e gestores- têm papéis distintos no interior das companhias, independentemente de sua consti-tuição legal, dos graus de concentração e da tipologia da propriedade. Cabe aos pro-prietários, reunidos em Assembleias Gerais ou Conselhos de Sócios, atribuições pri-vativas que a lei e os Estatutos sociais lhes conferem, entre as quais a definição da estrutura de poder da companhia e a eleição dos administradores com assento no Conselho de Administração [...].

A outorga do empowerment tecnoestrutural:

Poder. As formas como se articulam as negociações e se estabelecem as relações en-tre os órgãos de governança definem a estrutura de poder no interior das corpora-ções. A definição e a constituição desta estrutura é uma das prerrogativas dos sha-reholders, independentemente do grau em que o capital de controle esteja fraciona-do. O poder efetivamente assumido pela tecnoestrutura organizacional e pelos gesto-res, resultante da dispersão e da passividade dos proprietários é, em princípio, fonte de conflitos e de disfunções [...].

As boas práticas de governança corporativa:

Práticas. As bases práticas da governança corporativa começam pela constituição e pelo empowerment dos conselhos de administração, da direção executiva e do siste-ma de auditoria considerados como órgãos-chaves da governança. A partir de cons-trução dessas estruturas, estabelecem-se então relações funcionais entre elas, centra-das nos processos de formulação, homologação e monitoramento centra-das estratégias corporativas, das políticas operacionais e dos resultados gerados...

As pessoas como fator de desempenho das práticas de governança corporativa:

governan-ça corporativa. É a partir de relações interpessoais integras, movidas por regras mo-rais e harmoniosas, que se mitigam riscos de várias origens [...].

A perpetuidade da companhia para a garantia de mercado futuro:

Perpetuidade. Embora possa ser objeto de mudanças, decorrentes de novas composi-ções da propriedade seja por processo sucessórios, por mudanças em seu regime le-gal, ou ainda por fusões e aquisições negociadas ou por operações de takeover hos-til, o objetivo último das organizações, salvo em casos excepcionais, é se manterem vivas, atuantes e com participação crescente em seus setores de atividade [...].

De acordo com Bertero (2000), apud Neto e Martins (2010, p. 171), o pano de fundo para

2.5. Abordagem geral para a governança corporativa

Entre as várias definições de governança corporativa, a que mais se aproxima da visão do problema de agência é a de Shleifer e Vinhny (1997, p. 743), citados por Silveira (2002, p. 16), que dizem ser um sistema de restrições o que os gestores aplicam sobre si próprios ou que aplicam sobre os gestores, de forma a reduzir a má aplicação de recursos ex-post e moti-var os acionistas a investirem recursos no ex-ante.

A governança é considerada um sistema, fundamentalmente normativo, o que se pode obser-var em Mathiesen (2002), apud Silveira (2004), que afirma que governança corporativa é um campo de investigação focado em como monitorar as corporações, através de mecanismos normativos, definido em estatutos legais, termos contratuais e estruturas organizacionais que conduzem ao gerenciamento eficaz das organizações, traduzido por uma taxa competitiva de retorno.

Claessens e Fan (2003), também citados por Silveira (2004), reiteram que a governança cor-porativa diz respeito a padrões de comportamento que conduzem à eficiência, ao crescimento e ao tratamento dados aos acionistas e a outras partes interessadas, tendo por base princípios definidos pela ética aplicada à gestão de negócios.

2.6 A estrutura da propriedade pulverizada e seus impactos nas GC

CMPGC, conforme o item 2.37 do CMPGC, enfraquecem o Conselho de Administração e contribuem para a evasão de acionistas não controladores e outros stakeholders.

De acordo com Organização Cooperativa de Desenvolvimento Econômico (OCDE, 2003), os papéis e as atribuições do Conselho de Governança Corporativa são os de “garantir a orienta-ção estratégica da empresa, o monitoramento eficiente ao Conselho Diretor na preservaorienta-ção da sustentação da transparente na prestação de contas (accountability)”.

Para Jensen e Meckeling (1976), cujas primeiras teorias, conhecidas pela perspectiva financei-ra, toraram-se úteis para estudos futuros acerca dos modelos de gestão organizacional, os pro-blemas de agência provêm de conflitos de interesses. Na “Teoria de Agência”, o agente prin-cipal é o proprietário, denominado “prinprin-cipal” (uma ou mais pessoas) e os agentes (diretores, executivos, gerentes, etc.), têm uma relação contratual, denominada de “Nexo contratual”, para executar serviços que envolvam delegação de alguma autoridade de decisão ao agente.

O efeito da separação entre propriedade, controle e gestão, no nascimento da Governança Corporativa, enfrentou os seus primeiros desafios, o que se denominou de “conflitos de agên-cia”.

Para Sundaram e Inkpen (2001), a maximização do multi-interesses amplia, potencialmente, as áreas de ocorrência de conflitos de agência. As razões apontadas são várias:

1. Ausência de indicador único de desempenho; 2. Dificuldade de conciliar interesses;

3. Complexidade de critério para hierarquizar contribuições e definir retribuições; 4. Aumento dos graus de liberdade dos gestores para arbitrarem situações de conflitos; 5. Geração de condições de práticas oportunistas; e

2.7 O papel do conselho de administração na GC

As Organizações têm percebido a necessidade de mudanças em suas estruturas de proprieda-des, tanto em seu âmbito interno como no externo, a começar pela necessidade da mitigação do conflito de interesses entre o principal (proprietário) e agente (gerente).

Possuir um eficiente Conselho de Administração, que consiga implementar uma política que produza ações favoráveis à maximização e ao retorno do investimento, no mercado de ações, para os acionistas, e agregar valores à companhia minimiza consideravelmente o conflito de interesses de acordo com Fama e Jensen (1983a, 1983b).

Os Conselhos de Administração, que possuem ações efetivas nas decisões de estratégia, não só criam valores nas ações das companhias, como deixam de ser, “apenas”, um conselho pas-sivo, denominado, de acordo com Martins e Ziviani (2010, p. 172), utilizado como de cão de guarda, um watchdog, para se tomar o verdadeiro guardião do patrimônio, tornando-se Conse-lho Piloto (pilot): “o piloto tem papel o papel ativo de conduzir os negócios. Esse conseConse-lho é ativo, dispõe de quantidade significativa de informações e tem papel de tornar as decisões que os outros arquétipos deixam para o gerente”. (DEMB; NEUBAUER, 1992, apud MARTINS; ZIVIANI, 2010, p. 172).

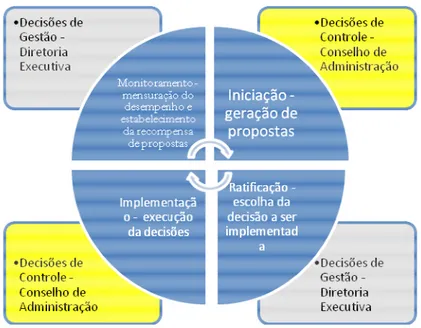

Esta função do Conselho de Administração busca a maximização do retorno do investimento para os shareholders e a agregação da riqueza social para os Stakeholders, a partir de ações baseadas nas melhores práticas de governança. Sobretudo, no que se refere à eficácia do con-trole e do monitoramento da diretoria executiva. Fama e Jensen (1983) definem os papéis de-sempenhados por cada agente, como se pode ver na FIG. 2, a seguir:

FIGURA 2 - Separação entre propriedade e controle

Fonte: FAMA; JENSEN, 1983, p. 49.

Para que o CA desempenhe com brilhantismo sua função precípua, deve atentar para uma atuação dentro das seguintes premissas:

1. Missão do Conselho de Administração.

2. Competências. Regimento interno do Conselho.

3. Separação entre Presidente do Conselho e executivo principal (CEO). 4. Reuniões do Conselho. Comitês.

5. Composição, qualificações e compromisso do Comitê de Auditoria.

6. Conselheiros independentes, externos e internos. Avaliação do Conselho e do conselheiro.

7. Relacionamento com o executivo principal (CEO) e demais diretores. Secreta-ria do Conselho de Administração.

8. Relacionamento com a auditoria independente, a auditoria interna e o Conselho Fiscal. Conselheiros suplentes. Educação contínua dos conselheiros.

9. Gerenciamento de riscos. Participação em outros Conselhos e comitês. 10. Conselhos interconectados.

11. Divulgação de remuneração dos Conselheiros. 12. Comitê de Recursos Humanos.

Quatro modelos básicos de governança podem ser encontrados nas empresas: o pri-meiro, denominado modelo Stakeholder, considera os interesses de todos os envol-vidos com a instituição, não somente os dos acionistas. Neste modelo, sociedade, funcionários, governos, entre outros, são considerados quando das decisões tomadas pelo CG. É claramente encontrado nas empresas alemãs. No segundo modelo, da presentação ou procuradoria (Setwardship), o gerente principal da empresa é o re-presentante dos acionistas e aquele que garante o retorno dos investimentos realiza-dos na empresa. Neste caso, o papel do Conselho de Administração se limita a refe-rendar as decisões dos gerentes. Esse modelo é mais frequentemente praticado pelas empresas japonesas. O terceiro, modelo político, é definido pelo a forma como os governos favorecem os vários constituintes das empresas, a partir da legislação vi-gente. Em outras palavras, a empresa conduz seu negócio de acordo com o que a lei determina. Pode haver privilégio para um ou outro stakeholder, mas todos são de-terminados por lei. No último modelo, financeiro ou das finanças, amplamente en-contrado nos Estados Unidos e na Inglaterra, o problema central da GC é a elabora-ção de regra e incentivos (contratados) para alinhar efetivamente o comportamento do gerente (agente) com as aspirações do principal (proprietários) e garantir o

retor-no dos investimentos aos acionistas.

O Conselho de Administração possui três atributos que afetam os seus papéis e a sua atuação: composição, características, estrutura e processo (ZAHRA; PEARCE, 1989; PEARCE; ZAHRA, 1992, apud NETO; MARTINS 2010, p. 171). Para esses autores, o Conselho de

FIGURA 3 - Atribuições do Conselho de Administração

Fonte: ZAHRA; PEARCE, 1989; PEARCE; ZAHRA, 1992.

A T R I B U I Ç Õ E S

Composição Característica Estrutura Processo

Tamanho - N. mem-bros

Tipos do CA Executivo no CA

Formação - Acadêmi-ca

Experiência - Idade Cultura - Valores

Configuração - Modo Divisão do trabalho Ambiente – Interno e Externo

N.º e tipos de Comitês Fluxos de informação Comitês, Diretores e acionistas.

Tomada de decisões Frequência Duração de reunião Interface entre os agentes Nível de consenso entre os conselheiros

Formalidades dos procedi-mentos

3 METODOLOGIA

3.l Tratamento estatístico e análise dos dados

A partir do objetivo da pesquisa, ela é considerada de natureza quantitativa, desenvolvida com base em procedimentos estatísticos, e, com relação ao enfoque epistemológico, é classificada como descritiva. Segundo Gil (2010, p. 27),

esta abordagem apresenta em comum a utilização de técnicas de coleta, de tratamen-to e análise de dados marcadamente quantitativas. Tem forte preocupação com a re-lação causal entre as variáveis e a validação da prova cientifica que é buscada por meios de teste dos instrumentos, graus de significância e sistematização das defini-ções operacionais.

No estudo, utiliza-se amostra do tipo não probabilístico, , constituída por empresas de um mesmo setor da economia, que tivesse representantes pertencentes a algum nível do segmento de Governança Corporativa (NDGC) da Bovespa e representantes não pertencentes a esse segmento. O setor escolhido foi composto pelas companhias abertas do setor de Indústrias Manufatureiras, como definido na classificação da CVM.

A análise das pesquisas sobre GC foi realizada a partir do trabalho de pesquisa de dissertação de Silveira (2002), o qual abordou a estrutura de governança, especificamente a estrutura do Conselho de Administração nas questões de tamanho, acumulação de cargo de diretor execu-tivo e presidente do Conselho de Administração e independência do CA.

A pesquisa se utiliza do modelo de Regressão Múltipla Linear (RML) do tipo seção transver-sal entre variáveis dependentes de valor da empresa e desempenho e as variáveis independen-tes de governança corporativa.

Como características de uma pesquisa quantitativa de abordagem do problema, Diehl & Ta-tim, ( 2006) destacam:

[...]

a) Pesquisa quantitativa

de análise de interpretação, possibilitando uma margem de segurança maior quanto às interferências.

Entre os tipos de resultado quantitativo estão os estudos de correlação de variáveis, os quais, por meio de técnicas de estatísticas de correlação, procuram especificar seu grau de relação e o modo como estão esperando, podendo também indicar pos-síveis fatores causais a serem testados em estudos experimentais, os estudos compa-rativos causais, em que o pesquisador parte dos efeitos observados para procurar descobrir seus antecedentes; e os estudos experimentais, que proporcionam meios para testar hipóteses, sendo esses meios que determinam a relação de causa-efeito entre as variáveis.

Assim, relacionam-se as hipóteses propostas para o trabalho:

H0 (hipótese nula): não existe relacionamento significativo entre as variáveis selecionadas de governança corporativa e as variáveis de desempenho ou valor das empresas componentes da amostra.

H1 (hipótese alternativa 1): existe um relacionamento significativo entre as variáveis selecio-nadas de governança corporativa e as variáveis de desempenho ou valor de mercado das em-presas componentes da amostra. Ademais, as emem-presas com melhor estrutura de governança corporativa, conforme descrito na seção 3.2.2, apresentam melhor desempenho e maior valor de mercado, ceteris paribus.

H2 (hipótese alternativa 2): existe um relacionamento significativo entre as variáveis selecio-nadas de governança corporativa e as variáveis de desempenho ou valor de mercado das em-presas componentes da amostra. Entretanto, o tipo do relacionamento diverge daquele descrito na hipótese alternativa 1.

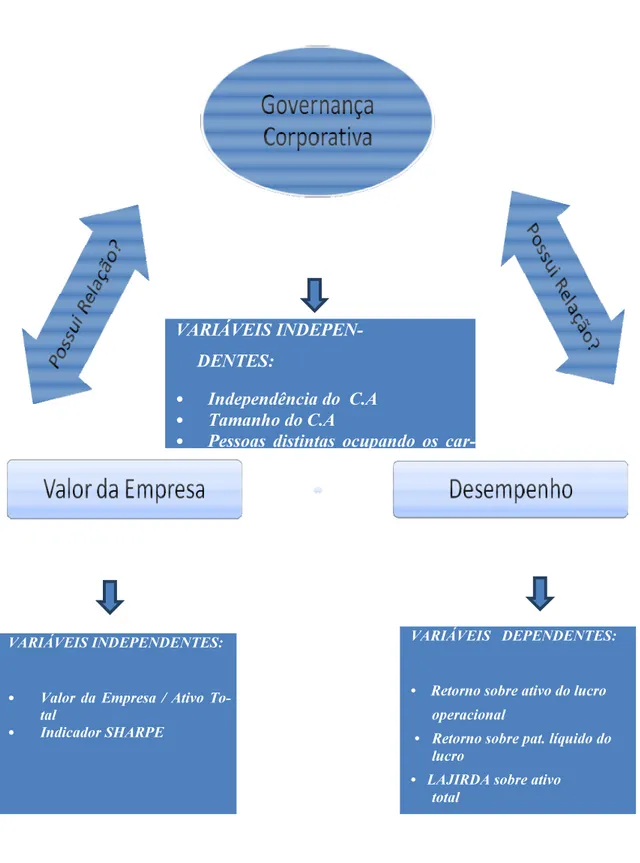

As variáveis, além de suas mensurações, podem exercer o papel classificatório de duas ou mais categorias. Assim, a pesquisa propõe que, como variáveis independentes, e com o obje-tivo de correlacionar as variáveis dependentes, serão utilizadas três variáveis: a do total dos conselheiros, a do total de conselheiros internos (Insiders); e a do total dos conselheiros ex-ternos (Outsiders). Entre as já utilizadas por Miceli (2002), foram selecionadas:

1. O tamanho do Conselho de Administração - TOT;

Um indicador é uma ferramenta que permite a obtenção de informações sobre uma dada reali-dade, tendo como característica principal a de poder sintetizar diversas informações, retendo apenas o significado essencial dos aspectos analisados (MITCHELL, 2004). Já como variá-veis dependentes, os indicadores característicos de desempenho serão:

i. Econômico; ii. Financeiro;

iii. Valor empresarial no Mercado de capitais.

“Conforme o objetivo da pesquisa, pretende-se investigar a suposta existência de efeito cau-sal” entre a estrutura de Conselho de Administração e o desempenho econômico-financeiro. É isso que se indaga de maneira clara, precisa e objetiva.

Dentro da indagação e da formulação do problema de pesquisa, o passo seguinte é do estabe-lecimento das hipóteses de relações causais entre variáveis. As hipóteses, no contexto deste trabalho, devem atender a seguinte indagação:se a maior proporção de Conselheiros indepen-dentes, Outsiders, entre os Conselheiros dependentes, denominados Insiders, proporciona melhor desempenho econômico ou maior valor nas ações das empresas brasileiras de capital aberto.

O estudo proposto utilizará método de pesquisa baseado em procedimento estatístico, sendo caracterizado como pesquisa quantitativa, cujo tratamento dos dados, objetiva produzir infe-rências para a população, a partir das amostras recolhidas, de acordo com as técnicas estatísti-cas multivariadas:

i. Análise de Regressão Linear;

ii. Teste de hipótese (teste de heterocedasticidade de White);

iii. Regressão Múltipla de tipo transversal entre as variáveis dependentes de valor da empresa e desempenho econômico e as variáveis independentes de gover-nança corporativa.

E, para atender essa etapa, serão utilizadas as variáveis de estrutura de GC e de desempenho:

1. Estrutura de GC:

a) Tamanho do CA (TOT);

b) Independência do Conselho de Administração (INDEP);

c) Diretor executivo como presidente do Conselho de Administração (DE);

2. Desempenho econômico 2.1 Variáveis dependentes:

a) Retorno Operacional sobre o Ativo (ROA); b) Retorno Operacional sobre o Patrimônio (ROE); c) Desempenho Mercado de Capital Índice (ISHARPE)

O universo da pesquisa será o conjunto das companhias brasileiras listadas na bolsa de valo-res (BOVESPA), excetuando as do segmento financeiro, segundo o plano provisório, subdivi-dido em três partes:

Parte 1. Elaboração do plano provisório da pesquisa com a definição de uma “estruturação lógica” com um conjunto de seções ordenadas norteada pelo seguinte exposição.

1. Quanto à proporção da estrutura do Conselho de Administração:

1.1 Configuração do CA:

1.1.1 Outsider - Conselho Independente no CA; 1.1.2 Insider - Diretoria Executiva no CA.

Parte 2. Coleta de dados utilizando os mecanismos de metabusca, que são sites que repassam a solicitações a vários mecanismos de busca e organizam os resultados.

Parte 3. Redação do relatório, considerando os aspectos: estilos e gráficos da análise e conclu-são das hipóteses selecionadas.

de conselheiros externos independentes. Espera-se extrair uma amostra significante, entre as empresas listadas na BOVESPA,

Coleta de dados

Esta pesquisa, delineada como uma pesquisa documental tem como base a coleta de dados em livros, artigos de periódicos e anais de eventos, sites de grande busca, como o do BOVESPA, CVM, sistema de informação Economática, entre outros, que podem ser considerados como tipos especiais de documentos, conforme Gil (2010). A busca dos dados para a pesquisa, em várias fontes bibliográficas, bibliotecas integradas a centros de documentação, e fontes virtu-ais, como a EBSCO, CAPES e outros.

Análise e interpretação dos dados

A análise e interpretação dos dados na pesquisa documental tende a variar, conforme Gil (2010). Como a pesquisa será realizada no campo da ciência econômica, valer-se-á de dados quantitativos, disponíveis sob a forma de registros, tabelas, gráficos ou banco de dados. O processo analítico envolverá procedimentos estatísticos, como medidas de tendência central e de dispersão, correlação, regressão e teste de hipóteses, assemelhando-se aos levantamentos.

No delineamento da pesquisa, definem-se, pelo menos oito passos do processo de análise e interpretação dos resultados:

1. Definição dos objetivos ou hipóteses. 2. Constituição de um quadro de referência. 3. Seleção dos documentos a serem analisados.

4. Construção de um sistema de categorias e indicadores. 5. Definição de unidades de análise

6. Definição de regras de enumeração. 7. Teste de validade e fidedignidade. 8. Tratamento dos dados

9. Interpretação dos dados.

Conforme a hipótese da pesquisa, pretende-se investigar a suposta existência de um relacio-namento significativo entre as variáveis de governança corporativa e desempenho ou valor das empresas da amostra. Pretende-se avaliar se as empresas com melhor estrutura de gover-nança foram as que obtiveram melhor avaliação de mercado e/ou desempenho, no ano de 2010. Para tanto, utilizar-se-ão os modelos gerais, propostos por Miceli (2002):

São utilizadas três variáveis independentes de governança corporativa, apresentadas no QUADRO 1, a seguir:

QUADRO 1 -variáveis independentes de estudo

Descrição Legenda

Diretor Executivo como presidente do CA DE Tamanho do Conselho de Administração TOT Independência do Conselho de Administração INDEP

As variáveis dependentes utilizadas são relacionadas ao valor da empresa ou de desempenho. Diversas definições operacionais são utilizadas, a fim de checar a consistência dos resultados. As variáveis dependentes são apresentadas no QUADRO 2:

QUADRO 2 - Variáveis dependentes do estudo

Descrição Legenda

Índice SHAPE ISHAPE

Retorno sobre o Patrimônio Líquido ROE Retorno sobre o Ativo Total ROA

Além das variáveis independentes e dependentes, são utilizadas variáveis de controle com o objetivo de isolar influência sobre o relacionamento entre as variáveis de interesse menciona-das anteriormente. As variáveis de controle são descritas na sequência:

QUADRO 3 - Variável de controle do estudo

Descrição Legenda

Como descrito nas hipóteses da pesquisa, pretende-se investigar as supostas relações causais entre as variáveis e a validação da prova científica. Busca-se, para a análise, desenvolvimento e interpretação da pesquisa a coleta de dados em fontes confiáveis de metabusca, como: CVM, BOVESPA, IBGC, ECONOMÁTICA, revistas especializadas e outras fontes confiá-veis de dados.

A construção do trabalho começa pela investigação da suposta existência de um relaciona-mento significativo entre as variáveis de governança corporativa e desempenho ou valor das empresas que compõem a amostra.

Está também inserida no contexto dessa metodologia a avaliação das empresas que seguem recomendações dos principais códigos sobre o tema no país (IBGC e CVM) e que possuem estrutura de governança, tendo obtido melhor avaliação de mercado e/ou desempenho no pe-ríodo analisado. Assim, define-se a análise pelos modelos gerais:

Onde:

Partindo-se da hipótese de que a governança corporativa é relevante para o valor ou desempe-nho corporativo e que as empresas que possuem melhor estrutura de governança apresentaram melhores resultados no período, espera-se que os valores dos coeficientes sejam positivos e significativos estatisticamente. Principalmente em relação à hipótese de que quan-to maior a independência do conselho (INDEP), maior o valor da empresa (V) e seu desem-penho (D). Com relação ao tamanho do conselho (TOT), a hipótese é de que exista uma faixa ótima para conselhos entre cinco a nove membros. Além disso, optou-se por inseri-la em es-cala logarítmica no modelo, já que a variável é eminentemente discreta e o modelo de regres-são contínua. Para a hipótese da faixa ótima para que o tamanho do conselho se confirme, espera-se que os coeficientes sejam significativos estatisticamente e tenham sinais positivos e negativos, respectivamente. Por fim, para que se corrobore a hipóte-se de que é saudável para a empresa a prehipóte-sença de pessoas distintas ocupando os cargos de diretor executivo e presidente do conselho, espera-se que os valores de sejam significativos estatisticamente e negativos, apontando uma relação inversa entre a unificação dos cargos de diretor executivo e presidente do conselho e o valor de desempenho da empre-sa. Caso os valores de todos os coeficientes acima se mostrem significativos estatisticamente, mas com sinal inverso ao proposto, será constatada a relevância da Governança corporativa, porém de forma oposta ao recomendado pelos códigos de IBGC e CVM.

A validade das inferências dependerá da qualidade estatística dos modelos adotados, que será avaliada pela sua aderência aos pressupostos de um Modelo de Regressão Linear (MRL). Para análise dos modelos, serão utilizados, entre outros, o teste de heterocedasticidade de White, o teste de normalidade de resíduos de Jarque-Bera, o cálculo do número de condição, o critério de informação de Schwarz e R-quadrado ajustado.

3.2 Definição teórica e operacional das variáveis

Segundo Shleifer e Vishny (1997, p. 737), “governança corporativa lida com as maneiras pe-las quais os fornecedores de recursos garantem que obterão para si o retorno sobre os seus investimentos. E, de acordo com La Porta et al. (2000b), “governança corporativa é o conjun-to de mecanismo que protegem os investidores externos da expropriação pelos internos (ges-tores e acionista controladores)” . Por fim, Jensen (2001, p. 58) complementa: “governança corporativa é a estrutura de controle de alto nível, consistindo dos direitos de decisão do Con-selho de Administração e do diretor executivo, dos procedimentos para alterá-los, do tamanho e composição do Conselho de Administração e da compensação e posse de ações dos gestores e conselheiros”.

A leitura do trabalho de Silveira (2002) trouxe algumas sugestões para o uso das variáveis independentes de governança corporativa e das variáveis dependentes de valor e desempenho, bem como para a forma de análise dos dados.

Silveira (2002) usou o Modelo de Regressão Linear (MRL) do tipo seção transversal entre as variáveis dependentes de valor da empresa e desempenho e as variáveis independentes de governança corporativa, ou seja, agrupou as questões de governança corporativa, desempenho e valor das empresas brasileiras listadas na BOVESPA. Na análise, admitiu as correlações entre as variáveis, conforme a seguinte exposição:

Correlações de governança corporativa:

1. Quanto maior a independência do conselho (INDEP), menor a probabilidade de os cargos de diretor executivo e presidente do conselho (DE) serem ocupados pela mes-ma pessoa;

2. Quanto maior a probabilidade de os cargos de diretor executivo e presidente do Conselho (DE) serem ocupados pela mesma pessoa, menor o tamanho do conselho (TOT)

Correlações de valor da empresa:

2. Quanto maior a unificação dos cargos de diretor executivo e presidente do conselho (DE), menor ao valor da empresa (FIRMVSAT)

Correlações de desempenho da empresa:

1. Quanto maior a independência do conselho (INDEP), maior o retorno sobre o ativo; 2. A relação entre o tamanho do conselho (TOT) e as variáveis de desempenho é

ambí-gua, sem relação definida;

3. Quanto maior a unificação dos cargos de diretor e executivo e presidente do conselho (DE), pior o desempenho da empresa (RSAPR).

3.2.1. Governança Corporativa

Como se parte-se da hipótese de que as características do Conselho de Administração afetam a governança corporativa, para o presente estudo, governança é a medida pela qual o Conse-lho de Administração consegue ser ativo e independente e representar o interesse dos acionis-tas, incluindo-se os minoritários. Serão utilizadas no estudo três variáveis independentes rela-cionadas às características do Conselho de Administração:

• Presença de diretor executivo ocupando cargo de presidente do conselho das empresas

- é representada por variável binária onde:

DE = 1, se, os cargos de diretor e presidente do conselho forem ocupados pela mesma pessoa, isto é, se forem unificados;

DE = 2, se os cargos forem ocupados por pessoas diferentes.

• Independência do Conselho de Administração - é a diferença entre proporção de

membros não executivos (externos) e membros interno no conselho, dada pela equa-ção:

Onde,

EXT - número de membros não executivos da empresa (externos) no conselho; INT - número de membros executivos da empresa (internos) no conselho.

• Tamanho do conselho - é dado pelo total de membros do órgão (TOT).

3.2.2 Melhor estrutura de governança corporativa

A hipótese da pesquisa se baseia em que empresas com estruturas de Conselho de Adminis-tração mais adequadas ao recomendado pelo "Código das Melhores Práticas de Governança Corporativa", do Instituto Brasileiro de Governança Corporativa (IBGC) 2

e pela "Cartilha de Governança Corporativa" da Comissão de Valores Mobiliários (CVM)3

, teriam uma melhor estrutura de governança corporativa. Especificamente, o termo significa:

• Pessoas distintas ocupando os cargos de diretor executivo e presidente do Conselho de

Administração;

• Empresas com maior proporção de membros não executivos no Conselho de

Adminis-tração;

• Tamanho do Conselho de Administração de cinco a nove membros.

A adoção do Código do IBGC e da Cartilha de Governança da CVM justifica-se por serem os principais documentos sobre o tema, no Brasil, tendo sido elaborados a partir dos principais códigos de governança internacionais. Além disso, como as recomendações desses documen-tos servem como diretrizes para as empresas brasileiras, o teste possui aplicação prática ao checar se as empresas com estas características foram mais bem avaliadas pelo mercado ou tiveram melhor desempenho nos últimos anos.

3.2.3 Valor de mercado da empresa

2 O código de governança corporativa do Instituto Brasileiro de Governança Corporativa pode ser encontrado no site: http://www.ibgc.org.br

Existem várias definições possíveis para este conceito. No estudo, serão utilizados os dados do sistema de Economática para os seguintes indicadores:

• SHARPE - Este indicador foi escolhido por ser um indicador que permite avaliar a

re-lação entre o retorno e o risco de um investimento.

Onde:

Ri – Retorno do Ativo

Rf – Retorno livre do risco (Risk-free) - Risco do Ativo (volastilidade).

• Valor da empresa sobre o Ativo Total (FIRMVSAT) – este indicador procura ser uma

alternativa ao Q de Tobin, sendo calculado pela equação:

Onde:

Firm value – indicador calculado pelo sistema de informações Economática Ltda., pela equação:

Firm value = Cotação*Total de Ações + Debêntures CP e LP + Financiamento CP e LP + Adiantamentos Contratos de Câmbio – Disponibilidades e Investimentos de Curto Prazo;

AT – Ativo Total da empresa.

3.2.4 Desempenho

• ROA - é o retorno sobre o ativo do lucro operacional próprio. É

Calculado por:

O lucro operacional próprio é o lucro operacional antes das receitas e despesas financeiras.

• ROE - é o retorno sobre o patrimônio líquido do lucro operacional próprio. É

calcula-do por:

• EBITSAT - é o lucro antes dos juros, impostos, depreciação e amortização

3.2.5 Variável de controle

As variáveis de controle foram selecionadas com base na influência que exercem sobre as variáveis dependentes (V e D) e independentes (INDEP, TOT e DE). Caso as variáveis de controle (que são variáveis independentes) possuam correlação forte com algumas destas va-riáveis, e sejam omitidas do modelo, a relação entre as variáveis desejadas para análise pode não ser evidenciada de forma correta. As principais variáveis de controle do estudo são as relacionadas ao setor de atuação da companhia.

3.2.5.1 Setor de atuação

O setor de atuação pode influenciar principalmente as variáveis dependentes de valor da em-presa e desempenho, já que no período analisado alguns setores podem ter apresentado resul-tados sistematicamente melhores, em média, do que outros. Como forma de mitigar esta situ-ação, foram utilizadas variáveis binárias para representar os diferentes setores. Estas variáveis atribuem valor 1 para as empresas pertencentes a um dos setores em específico e 0 para as empresas pertencentes aos demais setores. Foi adotado o critério do Standard Industrial Code (SIC) americano, do tipo Division, para a classificação das empresas. Esta classificação é feita pelo sistema de informações Economática, que fornece a relação das empresas e dos seus res-pectivos setores. É uma classificação ampla, que divide as empresas em seis categorias:

• Comércio atacadista (comatac); • Comércio varejista (comvar); • Construção (constr);

• Manufaturados (manuf); • Mineração (miner);