JOSEMARA NOWOTNY TONELLI THAÍS MICHELLE JOHANN

APLICAÇÃO DA AUDITORIA EXTERNA DAS DISPONIBILIDADES DE UMA INDÚSTRIA DE EMBUTIDOS

APLICAÇÃO DA AUDITORIA EXTERNA DAS DISPONIBILIDADES DE UMA INDÚSTRIA DE EMBUTIDOS

Trabalho de Conclusão de Curso, do Curso de Ciências Contábeis, da Faculdade Sul Brasil, exigido como requisito parcial para obtenção do Título de Bacharel.

Orientadora: Professora Es. Édina Carine de Souza Kinzler

APLICAÇÃO DA AUDITORIA EXTERNA DAS DISPONIBILIDADES DE UMA INDÚSTRIA DE EMBUTIDOS

Trabalho de Conclusão de Curso, de Ciências Contábeis, da Faculdade Sul Brasil, FASUL, exigido como requisito parcial para obtenção do Título de Bacharel, sob orientação da Professora Es. Édina Karine de Souza Kinzler, considerado Aprovado pela Banca Examinadora, com a nota ___________.

FOLHA DE APROVAÇÃO

____________________________________________________ Profº Es. Édina Karine de Souza Kinzler

Orientador - FASUL

_____________________________________________________ Profª Me. Leandro de Araújo Crestani

Avaliador

_____________________________________________________ Profº Es. Clarice Almerina Schumacher

Avaliador

Em primeiro lugar o agradecimento se dirige a Deus Pai, pelo dom da vida e a graça de podermos realizar o sonho de uma graduação.

Agradecemos também aos nossos

familiares, pelo apoio recebido, dedicação e compreensão nos momentos em que achávamos que não era possível continuar.

Aos nossos professores Orientadores Profª Édina Carine de Souza Kinzler e ao Profº Leandro de Araújo Crestani, pelas palavras de incentivo e sabedoria e por saberem transmitir e dividir de forma tão especial os seus conhecimentos.

Queremos agradecer de forma especial aos proprietários da Industria de Embutidos e seus responsáveis Sr.Juliano Jacobs e Sra. Morgana Paula Bellé Jacobs, que nos auxiliaram e não mediram esforços para que o nosso trabalho fosse realizado de forma correta e satisfatória.

A Etelmi Kayser, responsável pela contabilidade da empresa auditada, que sempre esteve disposta a nos auxiliar no que precisávamos.

„‟Que os vossos esforços desafiem as impossibilidades, lembrai-vos de que as grandes coisas do homem foram conquistadas do que parecia impossível‟‟.

RESUMO

Esse trabalho realizou um estudo de caso da aplicação da auditoria externa das disponibilidades de uma empresa de embutidos. Nela foram observados vários aspectos a serem auditados, com a finalidade de detectar as falhas correspondentes as contas que compõe as disponibilidades, sendo elas Caixa e Banco. Ao ser realizado o estudo de caso, todos os aspectos que estão envolvidos no processo foram estudados a fundo, após esse procedimento o responsável pela auditoria emitiu um relatório onde consta o seu parecer dizendo qual o resultado obtido, foram encontrados erros e assim o auditor sugeriu as soluções cabíveis, podendo elas serem acatadas ou não pela administração da empresa. Os métodos e critérios que foram utilizados para a realização do desenvolvimento da pesquisa foram o estudo de caso, visando investigar os erros e respectivas soluções. Portanto, a auditoria é de fundamental importância nas empresas, pois é ela que realiza o trabalho de verificação e fiscalização dos seus processos, fornecendo informações fidedignas e, desta forma, fazendo com que o trabalho dos administradores possa ser melhor direcionado para o bom andamento da organização.

This paper conducted a case study of the application of the external audit of the availability of a company built/company of sausages/company of embedded. It was observed several aspects to be audited in order to detect faults corresponding to the accounts that make up the cash, and they Caixa and Banco. When done the case

study, all aspects that are involved in the process were studied thoroughly, after this procedure responsible for the audit issued a report which sets forth its opinion saying that the result obtained errors were found and / so the auditor suggested reasonable solutions, they can be obeyed or not for the company management. The methods and criteria that were used to carry out the development of the research were the case study, aiming to investigate errors and their solutions. Therefore, the audit is very important in business, because it is what completes the verification and monitoring of its processes, providing reliable information, thus making the work of administrators can be better directed to the proper conduct of organization.

CRC – Conselho Regional de Contabilidade

CVM – Comissão de Valores Mobiliários

TABELA 02 –Razão Diário/Conta Caixa...51

TABELA 03 –Razão Diário/Conta Banco do Brasil...52

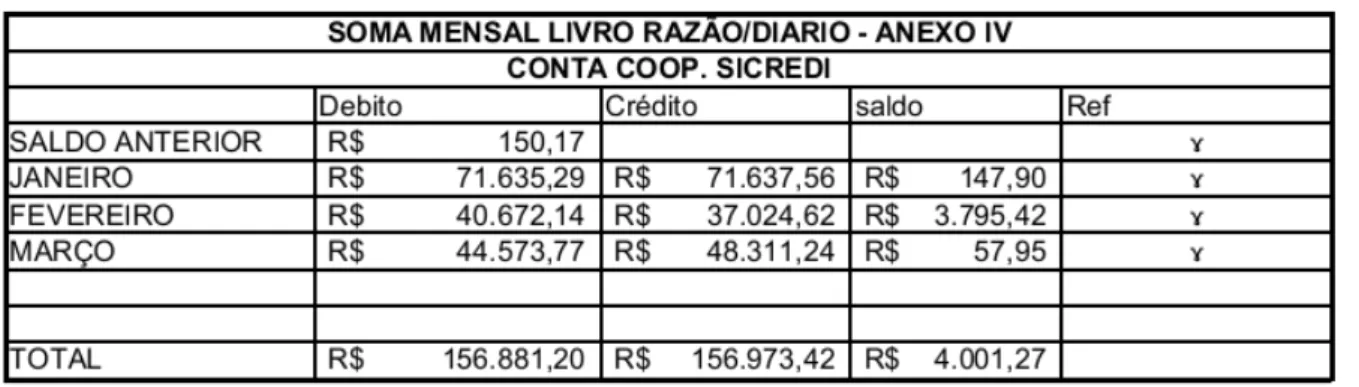

TABELA 04 –Razão Diário/Conta Cooperativa Sicredi...53

TABELA 05 –Razão Diário/Conta Aplicações Banco do Brasil...54

TABELA 06 –Livro Razão...55

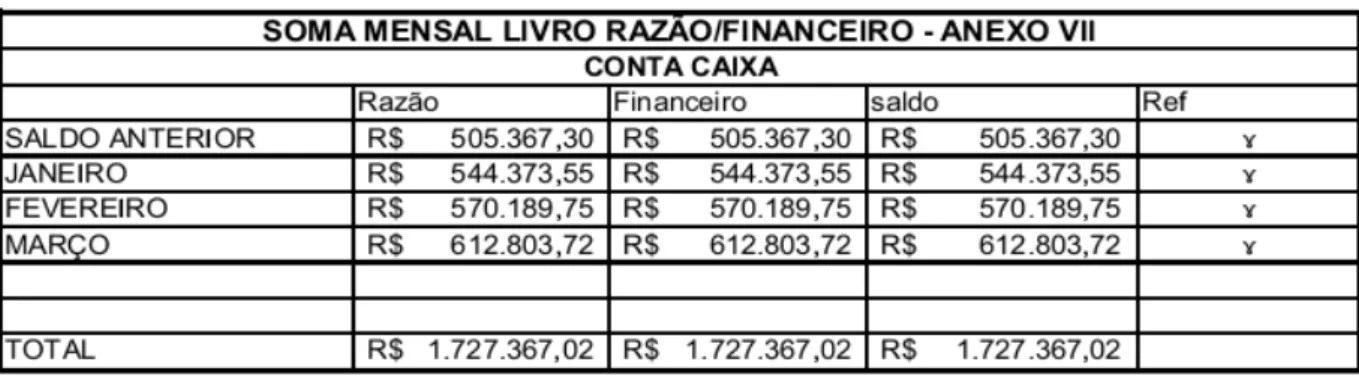

TABELA 07 –Razão Financeiro/Conta Caixa...56

TABELA 08 –Razão Financeiro/Banco do Brasil...57

TABELA 09 –Razão Financeiro/Conta Sicredi...58

TABELA 10 –Razão e Financeiro/Conta Aplicação Banco do Brasil...59

TABELA 11 –Ajustes...61

TABELA 12 –Recomendações...63

SUMÁRIO

INTRODUÇÃO...11

1 AUDITORIA CONTÁBIL: CONCEITOS E FUNDAMENTAÇÃO TEÓRICA...13

1.1 CONCEITOS DE AUDITORIA...13

1.2 AUDITORIA EXTERNA E AUDITORIA INTERNA...18

1.3 VANTAGENS DA AUDITORIA EXTERNA...23

1.4 PLANEJAMENTO DA AUDITORIA EXTERNA...25

1.5 PAPÉIS DE TRABALHO...29

1.6 AUDITORIA EXTERNA DAS DISPONIBILIDADES...32

1.7 PARECER/RELATÓRIOS FINAIS...38

1.7.1 Tipos de Pareceres do Auditor...40

2 METODOLOGIA...42

3 RESULTADOS DA PESQUISA DE CAMPO...47

3.1 PROCEDIMENTOS DO ESTUDO DE CASO NA INDÚSTRIA DE EMBUTIDOS DE PEQUENO PORTE...47

3.2 PAPÉIS DE TRABALHO...48

3.3 PARECER DE AUDITORIA...65

CONSIDERAÇÕES FINAIS...68

REFERÊNCIAS...71

INTRODUÇÃO

O assunto da nossa pesquisa é Auditoria Externa das Disponibilidades. Tendo como tema a Auditoria das disponibilidades para verificar a veracidade dos fatos contábeis, bem como a sua existência e se estas de fato pertencem à empresa auditada.

A pesquisa justifica-se pelo fato de que com a globalização e expansão dos mercados houve uma necessidade por parte das organizações em investir em alguns controles e procedimentos internos, com a intenção de reduzir custos e riscos, bem como tornar a organização mais competitiva no mercado. Do mesmo modo, para tornar fidedignas as informações registradas na empresa, as organizações obrigaram-se a contratar uma equipe externa que não tivesse uma ligação direta com a organização para a realização de análise, dessa forma dando o seu parecer sobre a situação da empresa, surgindo assim o auditor externo, mais tarde observando-se que o auditor externo disponibilizava de pouco tempo para o acompanhamento dos controles e desenvolvimento dos setores da empresa, fez- se necessário a contratação de uma pessoa qualificada na área de auditoria interna.

Pode se afirmar que existem dois tipos de auditoria, a auditoria interna onde o auditor interno é contratado pela empresa e que tem como função acompanhar, avaliar, dar sugestões de melhoria e resolução dos problemas que vem ocorrendo na organização, efetuando assim um trabalho contínuo de análise das contas, e dos processos. Já a auditoria externa, trata-se da contratação de um profissional independente que se deslocará até a empresa para efetuar as análises, sendo essa pessoa imparcial, pois não terá vinculo empregatício com a organização, sua função é avaliar e dar seu parecer junto à empresa para que haja mais transparência nas suas contas, seu principal objetivo é de trazer informações fidedignas das demonstrações financeiras.

Neste trabalho, desenvolveremos um estudo de caso, onde será aplicada a auditoria externa nas contas que compõem as disponibilidades, caixa e bancos, sendo a empresa escolhida uma fábrica de embutidos. Tendo essa auditoria a finalidade de levantar possíveis erros, bem como confirmar a veracidade dos fatos e confirmar a existência do disponível e se este realmente pertence empresa.

Razão, Livro Caixa, Balanços, extratos bancários e outros, será observado o correto lançamento das contas bem como os valores lançados, será averiguado se o referido valor mencionado é parte do disponível da empresa. Em um primeiro momento, será feito um planejamento de como será feito o trabalho, em seguida fará se a obtenção dos documentos necessários para a realização, seguindo com uma análise dos mesmos, caso seja encontrada alguma não conformidade esta será documentada de acordo com as normas, após devidamente avaliado será feito um parecer com as notificações de erros e possíveis soluções dos problemas encontrados.

A problemática da pesquisa se dará a partir dessa discussão, a questão que orienta esta pesquisa exploratória é: Qual a vantagem de realizar uma Auditoria das disponibilidades dentro de uma organização, para se evitar erros, fraudes ou mesmo prejuízos irrecuperáveis?

A hipótese provável é de que é a auditoria que dá credibilidade as demonstrações contábeis e informações nela contidas, através de análise das contas poderão ser apontados erros ou fraudes bem como a melhor forma de resolução das mesmas.

Temos como objetivo geral: Identificar através do processo de auditoria externa as falhas que estão ocorrendo nas disponibilidades da indústria de embutidos. Como objetivos específicos:

Descrever o conceito da auditoria das disponibilidades, sua importância e diferenciar auditoria interna da externa;

Realizar o processo e identificar possíveis erros e/ou fraudes;

Elaborar o parecer dos resultados obtidos do processo da auditoria externa;

1 AUDITORIA CONTÁBIL: CONCEITOS E FUNDAMENTAÇÃO TEÓRICA

Esta pesquisa tem como objetivo abordar o conceito da auditoria no geral, estabelecendo as diferenças entre a Auditoria Externa e Auditoria Interna, as vantagens da auditoria externa ou independente bem como sua aplicação em uma organização, tratará do planejamento necessário para a realização da auditoria e a importância dos papéis de trabalho. Dar-se-á ênfase na Auditoria Externa das Disponibilidades (Caixa e Banco), depois de realizada a Auditoria como estudo de caso em uma fábrica de embutidos será dado o parecer final, onde poderão ser encontrados possíveis erros e serão apontadas as possíveis soluções.

1.1 CONCEITOS DE AUDITORIA

Conforme William Attie (1998, p.25), "a auditoria é uma especialização contábil voltada a testar a eficiência e eficácia do controle patrimonial implantado com o objetivo de expressar uma opinião sobre determinado dado". Portanto, a auditoria é um ramo da contabilidade que visa realizar uma avaliação dos setores da empresa para que não haja perdas em seu patrimônio.

A auditoria evidencia com eficiência e eficácia erros e fraudes que possivelmente poderão estar ocorrendo dentro de uma empresa, podendo estas falhas estar ocorrendo ou não no setor para o qual o auditor foi designado a dar seu parecer. A auditoria pode ser realizada dentro de todos os setores da instituição, mas se tratando de auditoria contábil o mais comum é que seja a área financeira contábil.

Segundo Silvio Aparecido Crepaldi (2009, p.3), "pode-se definir auditoria como o levantamento, estudo e avaliação sistemática das transações, procedimentos, operações, rotinas e das demonstrações financeiras de uma entidade". Desta forma, compreende-se que a aplicação da auditoria tem base em todos os setores para se chegar ao parecer final, sendo necessário o levantamento de dados, estudo de caso e avaliação.

Ernesto Fernando Rodrigues Vicente (2013, p. 11), conceitua a Auditoria como:

Auditoria pode ser conceituada como a atividade de levantamento e de avaliação sistemática de procedimentos e tarefas de uma determinada área. Essa atividade de levantamento e avaliação está geralmente associada a um conjunto de normas – internas e/ou externas, legais ou não – que devem ser verificadas, ou auditadas, por um profissional especializado.

A auditoria é designada a verificar determinada área da instituição, na qual se vê a necessidade de realizar um estudo aprofundado com o intuito de ver se as atividades estão sendo desenvolvidas de acordo com o desejado pela organização. Para realizar este estudo, os auditores realizam um levantamento das informações de que necessitam e avaliam se estas estão em conformidade com as normas exigidas, por isso, para realizar este trabalho é de extrema importância que o mesmo seja realizado por um profissional especializado e qualificado.

Como se pode compreender lendo diversos artigos, a auditoria é uma atividade que tem como objetivo englobar exames e operações, que sejam relacionados aos sistemas de responsabilidade gerencial de uma organização, que tem por finalidade a verificação das conformidades com as normas e padrões de determinada organização. Dessa forma, a auditoria é divida em três fases que é composta por planejamento, execução e relatório. A auditoria pode ser realizada em toda a empresa ou em um único departamento conforme a necessidade, da mesma forma o período a ser verificado pode ser de um exercício, alguns meses ou mesmo da gestão de determinado administrador, o processo a ser aplicado define até que ponto serão aprofundadas as tarefas, na área a ser realizada a auditoria, e assim se forma o conjunto que compões o âmbito da auditoria (DIAS, 2010).

A auditoria é um conjunto de atividades onde são realizados diversas operações que podem envolver vários ou um único departamento da empresa, isso dependerá do que deve ser auditado, desta mesma forma o período de fiscalização também dependerá do que se espera dessa auditoria, assim conforme a solicitação de quais setores deverão ser auditados e qual profundidade dessa avaliação, será determinado o tempo que levará para que a tarefa seja cumprida.

serviço prestado fique mais bem desenvolvido, conforme os padrões da empresa (DIAS, 2010).

Segundo DIAS (2010), a execução da auditoria deve reunir informações confiáveis, que sejam relevantes e úteis para satisfazer o objetivo da auditoria. No caso de haver indícios de erros ou fraudes em um departamento que não seja o auditado no momento, pode ser um indicativo para a realização de outro processo de auditoria na organização.

O auditor expõem todo o trabalho e suas conclusões em forma de relatórios, este inclui fatos importantes sobre a organização auditada, suas comprovações, conclusões bem como recomendações ou mesmo determinações a serem seguidas. Desta maneia o relatório deve ser elaborado de forma objetiva, onde deverão constar todas as informações de importância para os responsáveis pela solicitação da auditoria (DIAS, 2010).

Todas as questões auditadas devem estar descritas em relatórios que ao final irão compor os papéis de trabalho, toda e qualquer análise deverá ser documentada, as avaliações e conclusões devem ser relatadas de forma objetiva com informações concretas, para que ao final seja elaborado o parecer/relatório final onde deverão constar todas as não conformidades bem como as sugestões para as possíveis soluções, toda documentação deverá ser entregue aos solicitantes da auditoria, para que sejam tomadas as ações necessárias para a resolução dos problemas encontrados.

Segundo Ricardo J. Ferreira (2013, p. 83), os procedimentos de auditoria são:

Os procedimentos de auditoria são o conjunto de procedimentos técnicos com base nos quais o auditor obtém evidências ou provas que sejam suficientes e adequadas para fundamentar o seu parecer sobre as demonstrações contábeis auditadas.

A auditoria possui um papel muito importante dentro das organizações, que é o de juntar informações, realizar um estudo aprofundado e, posteriormente, dar seu parecer, onde consta a conclusão do trabalho desenvolvido, se foram encontrados erros ou fraudes, em qual setor foram encontrados e o que pode ou deve ser melhorado, a partir dessas informações o auditor indica as possíveis soluções para o caso.

Auditoria é um conjunto de atividades científicas onde são examinados os livros e registros contábeis verificando se estão em ordem, dentro das normas devidamente pré-estabelecidas, adentrando às demonstrações financeiras, visando também a integridade e confiabilidade dos controles internos dentro da empresa.

A auditoria realiza um conjunto de atividades dentro das organizações que visa passar aos administradores informações íntegras e confiáveis daquilo que está ocorrendo nos processos da empresa, ajudando-os a direcionar da melhor maneira os seus processos.

De acordo com José Hernandez Perez Junior et al. (2007, p. 20):

O principal objetivo da auditoria é a emissão de um parecer acerca das demonstrações contábeis em relação aos princípios fundamentais da contabilidade, Normas Brasileiras de Contabilidade, demais legislações aplicáveis e práticas adotadas no Brasil.

O auditor para realizar o seu trabalho deve seguir várias normas. O parecer por ele elaborado irá auxiliar os administradores ou proprietários da empresa a direcionar os rumos a serem seguidos, este será dado pelo auditor ao término do trabalho, devendo estar pautado nas normas que regem a contabilidade bem como a legislação aplicada no Brasil.

Conforme José Hernandez Perez Junior (1998, p. 14):

As funções do auditor, hoje, vão muito além do tradicional conceito de fiscalização. Além de averiguar e detectar eventuais falhas nos sistemas de controle e no plano da organização, o auditor preocupa-se também com a manutenção desses sistemas de forma que as não conformidades sejam minimizadas, atuando de forma preventiva e apresentando sugestões para eventuais desvios.

A auditoria compõe um processo amplo, que não está somente voltado a fiscalizar, mas também em realizar uma análise detalhada da organização para detectar se estão ocorrendo falhas no sistema, podendo assim dar sugestões para evitar maiores complicações futuras e melhorar os processos da empresa. Tornando-se assim um sistema de trabalho preventivo com o intuito de melhoramento contínuo da organização evitando, de forma eficiente, danos para o patrimônio da empresa.

A auditoria pode ser conceituada como:

O processo de auditoria realiza um estudo em todos os documentos que estejam relacionados com o objetivo do exame, com o intuito de averiguar de forma mais aprofundada a real situação da área em análise e de forma a trazer informações concretas que realmente condizem com a real situação da empresa, bem como se todos os registros de demais informações foram feitas de modo a atender as exigências das normas brasileiras.

Conforme Antônio Lopes de Sá (2002, p. 25):

Auditoria é uma tecnologia contábil aplicada ao sistemático exame dos registros, demonstrações e de quaisquer informes ou elementos de consideração contábil, visando a apresentar opiniões, conclusões, críticas e orientações sobre situações ou fenômenos patrimoniais da riqueza aziendal, pública ou privada, quer ocorridos, quer por ocorrer ou prospectados e diagnosticados.

A auditoria é uma área da contabilidade que visa examinar as informações contábeis, com o objetivo de dar um parecer, onde conste a conclusão do processo de auditoria e as sugestões para um melhor controle e andamento da empresa. Dando informações concretas sobre o patrimônio da empresa que é considerado a maior riqueza de uma organização.

De acordo com Orleans Silva Martins (2007, p. 3):

Podemos entender Auditoria Contábil como sendo o exame e avaliação dos registros e procedimentos contábeis, sistemática dos controles internos e observação das normas, regulamentos, princípios e legislações aplicáveis no que concernem à contabilidade.

A Auditoria Contábil é uma revisão das demonstrações financeiras de determinada empresa, onde estão incluídas todas as transações financeiras, registros, bem como todas as operações realizadas. Esse exame tem por finalidade dar segurança e credibilidade nas informações financeiras registradas e outros relatórios da administração.

de Ciências Contábeis, estar registrado no Conselho Regional de Contabilidade (CRC), bem como estar inscrito no CVM (Comissão de Valores Mobiliários), este último se refere no caso de estar auditando algumas organizações específicas como, empresas que negociam em bolsas de valores, instituições financeiras, planos de saúde ou mesmo sociedades sem fins lucrativos, o auditor também deverá estar em constante aprendizado mantendo-se sempre atualizado com as mudanças que ocorrem nas normas e na legislação, pois o mundo está em constante mudança.

1.2 AUDITORIA EXTERNA E AUDITORIA INTERNA

De acordo com Crepaldi (2009, p.33), "a auditoria externa é executada por profissional independente, sem ligação com o quadro da empresa. Sua intervenção é ajustada em contrato de serviços".

As avaliações de auditoria realizadas vão de acordo com a necessidade de cada setor, onde se vê a importância do auditor externo na prestação de seus serviços aos bancos, órgãos públicos e empresas privadas. As informações prestadas visam dar credibilidade as demonstrações contábeis e financeiras, de acordo com os parâmetros de normas de auditoria e princípios contábeis (CREPALDI, 2009).

O sucesso das avaliações do auditor externo, como profissional, tem a necessidade de manter uma atitude mental independente para desenvolver um trabalho competente e imparcial sem se sujeitar aos interesses da empresa, sendo assim, os seus pareceres terão credibilidade e mais segurança (CREPALDI, 2009).

Devido à expansão das organizações e a falta de tempo dos administradores e proprietários da empresa para supervisionar pessoalmente todos os setores de sua organização, sentiu-se a necessidade da contratação de pessoa especializada para verificar e acompanhar o desenvolvimento dos setores, isso se deu devido ao auditor externo permanecer pouco tempo na empresa. Por essa razão surgiu o auditor interno, como ramificação da auditoria externa (ALMEIDA, 2003).

aos auditores uma razoável segurança no que diz respeito ao bom andamento e cumprimento dos controles internos estabelecidos pela administração.

Segundo Crepaldi (2009), a diferenciação entre a auditoria externa e auditoria interna ocorre pelos seguintes fatores:

• A auditoria externa não possui vínculo empregatício com a empresa

auditada e nem dependência hierárquica com a administração, por isso, suas opiniões possuem maior credibilidade junto aos usuários internos e externos da organização. Geralmente, suas operações são dirigidas para averiguar os reflexos destas nas operações contábeis.

• A auditoria interna possui vínculo empregatício com a empresa auditada e

também dependência hierárquica com a administração, sendo que suas opiniões devem se incluir aos interesses da empresa, por este motivo, seu grau de confiabilidade não é suficiente para com terceiros. As operações são dirigidas para os aspectos de eficiência operacional/administrativa.

Conforme Vicente (2011, p. 25):

As tarefas da auditoria interna são executadas, geralmente, por auditores internos, funcionários da própria empresa auditada e têm como objetivo revisar e analisar documentos, registros, políticas e normas. A empresa auditada para executar os serviços de auditoria interna pode, também, utilizar-se dos trabalhos de auditores independentes.

A auditoria interna esta diretamente relacionada com a empresa, pois este auditor é contratado pela mesma para a realização de exames em todos os setores da organização, sua função é evitar erros, encontrar possíveis fraudes e desperdícios bem como desvios de valores e outros, além de ter acesso a toda documentação da empresa este poderá fazer uso dos relatórios feitos pelos auditores independentes, tendo em mãos as informações descritas ele poderá confrontá-las com as informações levantadas na atual auditoria e dessa forma elaborar um parecer com maior exatidão apresentando dados mais concretos e reais junto com as sugestões de melhoria caso seja necessário.

O auditor interno tem a função de assessorar os administradores das empresas, com o intuito de evitar que ocorram erros, fraudes e omissões. Mesmo que a organização dispõe de serviços de auditoria interna, é necessário que estes auditores mantenham relação com a auditoria independente ou externa para que os procedimentos adotados possam ser o mais parecido possíveis (VICENTE, 2011).

Os auditores externos e internos, na área contábil, utilizam, normalmente, os mesmos métodos, diferindo apenas na profundidade e na extensão dos trabalhos. Ambos efetuam os exames, objetivando verificar a existência de um sistema de controle interno eficiente e eficaz, que salvaguarde o patrimônio da empresa, e a existência de um sistema contábil que produza demonstrações adequadas da posição financeira e do resultado das operações (VICENTE, 2011, p. 26).

Portanto, o trabalho desenvolvido pela auditoria interna, tem a função de monitorar e avaliar os controles internos. A auditoria externa, por sua vez, quando contratada para desenvolver um trabalho, tem seu foco voltado somente para a área auditada, especificamente. Por isso, a profundidade dos trabalhos do auditor externo é maior, pois ele realiza um estudo somente em determinada área, por outro lado, o trabalho do auditor interno vai se desenvolvendo, dia após dia, em todos os setores da empresa.

Sobre a auditoria interna e a auditoria externa, Crepaldi (2012, p.34) diz:

O auditor interno e o auditor externo operam em geral no mesmo campo, e ambos têm interesse na verificação da existência de: um sistema efetivo de controle interno para salvaguardar o patrimônio da empresa e que este sistema esteja funcionando satisfatoriamente e dentro das normas legais e internas da empresa; um sistema contábil capaz de fornecer os dados necessários para permitir a preparação de demonstrações contábeis que reflitam com propriedade a posição contábil e o resultado das operações da empresa.

Tanto o auditor interno como externo buscam o mesmo objetivo que é o de ter um sistema eficiente e que atenda de forma satisfatória o setor contábil, sendo que este deverá estar em conformidade com as normas e disposições legais exigidas, para o registro de todas as transações da organização esse sistema deve trazer informações seguras da posição contábil e resultado das operações da organização.

O trabalho desenvolvido pela auditoria interna e pela auditoria externa possui semelhanças, porém também se podem destacar algumas diferenças, Crepaldi (2012, p. 43) descreve as principais, de acordo com seu entendimento:

com propriedade a situação contábil de uma empresa em certa data, e os resultados das operações do período examinado; responsabilidade: a responsabilidade do auditor interno é para com a gerência, ao passo que a responsabilidade do auditor externo geralmente é mais ampla. É evidente que o auditor interno, sendo funcionário da empresa, não tem a condição total de total independência que possui o auditor externo; métodos: não obstante as diferenças apontadas, os trabalhos de ambos são efetuados em geral por métodos idênticos. O auditor interno segue mais as rotinas de cunho interno, ou seja, observa o cumprimento rígido das normas internas, pois ele tem domínio da cultura da empresa, enquanto o auditor externo observa mais o cumprimento das normas associadas às leis de forma bem ampla, ele tem melhor domínio dos aspectos de interesse coletivo.

Os dois tipos de auditoria, interna e externa, são de extrema importância, no desenvolvimento cabível a cada uma, desenvolvendo sua função de modo correto e eficaz, fornecendo as informações adequadas e necessárias às organizações.

Crepaldi (2012, p. 44), ainda, realiza uma comparação traçando as características mais marcantes de cada uma:

Auditor externo é independente, contratado para determinada tarefa de auditoria, enquanto o auditor interno é empregado da empresa, sem independência; as tarefas do auditor externo são delimitadas no contrato, enquanto as tarefas do auditor interno são tão abrangentes quanto forem as operações da empresa; a auditoria externa é eventual, enquanto a auditoria interna é periódica; processo utilizado em ambas é o analítico e as técnicas assemelham-se; as bases em que se assentam os exames são as mesmas: a escrituração, os documentos e os controles; os resultados assemelham-se.

A principal diferença entre elas é independência de uma e dependência de outra. A auditoria externa é vista como mais segura, por desenvolver um estudo mais aprofundado sobre determinado assunto e por estar comprometida com o contrato realizado, a ética e a opinião pública. Do contrário, a auditoria interna realiza um controle sobre todas as operações da entidade, não podendo se aprofundar em nenhum caso específico e também está sujeita ao cumprimento de ordens recebidas a quem esteja subordinado, isto é, se lhe mandarem realizar algum procedimento que não esteja em conformidade com os atos públicos, o auditor interno irá desempenhá-lo, esta é a razão pela qual essa auditoria não possui tanta credibilidade comparada a independente.

De acordo com Silva (2003, p. 8):

A auditoria interna está voltada à gestão interna da empresa, aos controles internos, examinando-os, prevenindo-os e aprimorando-os, fazendo com que os objetivos da organização sejam alcançados. A auditoria interna hoje é considerada instrumento de gestão, em virtude do seu alargamento, de sua abrangência, pois ela está visando a organização como um todo, apontando erros e indicando soluções, objetivando a melhoria do desempenho da empresa. [grifos do autor].

Nas companhias de capital aberto é obrigatória a aplicação da auditoria externa que tem como função verificar em valores as informações a terceiros. Já a auditoria interna é considerada como um instrumento de gestão nas empresas, pois tem a função de monitorar todos os processos da empresa com o intuito de que os objetivos da organização sejam alcançados.

Conforme Magalhães et al. (2001, p. 27), "a auditoria interna e a auditoria

externa, embora operando em diferentes graus de profundidade/extensão, têm interesses comuns, e daí a conexão existente no trabalho de ambas". Portanto, os dois tipos de auditoria devem sempre adotar métodos iguais para ambas terem um aproveitamento recíproco.

A auditoria externa e interna apesar de terem suas diferenças, tem a mesma função que é a de trazer informações que correspondam com a atual situação da empresa. Os dois tipos de auditoria adotam os mesmos critérios de avaliação e trabalho a diferença está no fato de que a interna está diretamente ligada à empresa e pode ser realizada em diversos ou todos os setores da organização, já a auditoria externa vem como uma finalidade de auditar um determinado setor, pelo fato de estar fazendo um acompanhamento específico para o qual tenha sido contratada.

Segundo Perez et al. (2007, p. 24):

A prática de auditoria independente decorre dos métodos e procedimentos consagrados pela categoria profissional, bem como pelo acatamento às normas emanadas dos diversos órgãos contábeis e reguladores, baseando-se, também, e principalmente, em legislações nacionais.

Quanto à prática e às atividades de auditoria interna ela provém, em grande parte, dos mesmos métodos e procedimentos adotados pelos auditores externos, porém, os seus objetivos são distintos. Enquanto a auditoria externa tem como objetivo as demonstrações contábeis, a auditoria interna foca a eficiência, eficácia e economicidade das operações de uma entidade. Ou seja, o seu objetivo principal é a avaliação do ambiente de controle interno de uma entidade, quer em caráter específico ou parcial, quer em caráter amplo. O exercício da auditoria interna não é exclusivamente contábil; apresenta característica multidisciplinar.

verificação da área em específico para a qual tenha sido contratada, o seu estudo é aprofundado, pois é realizado usando todas as informações a ela cabíveis e deve seguir as Normas Brasileiras de Contabilidade, os Princípios Fundamentais de Contabilidade e a legislação específica que for aplicável para a sua execução.

1.3 VANTAGENS DA AUDITORIA EXTERNA

Conforme Crepaldi (2009, p.10), “a principal vantagem da auditoria externa é sua independência, pois não se envolve com o ambiente de trabalho, evitando embaraços e possíveis constrangimentos".

Uma das principais vantagens para a empresa é a segurança que a auditoria externa lhe proporciona na correção de suas contas, pois auditando as mesmas é feito um levantamento mais profundo dos controles internos, dos procedimentos administrativos e financeiros nas áreas mais importantes e de maior risco da empresa. Através desta análise o auditor poderá identificar erros e falhas nos sistemas operativos, controles internos ou mesmo nos procedimentos contábeis e fiscais, após identificação das falhas, este dará seu parecer que é descrito em relatório específico que deverá ser discutido com as pessoas envolvidas em cada setor, buscando o melhoramento contínuo (TEIXEIRA, 2010).

Para o Fisco que é um usuário externo das informações da empresa, as vantagens são de permitir uma maior exatidão das demonstrações contábeis, bem como dos resultados operados, e também contribui para o melhor cumprimento das leis fiscais. Para os investidores contribui como informações reais da situação econômica, patrimonial e financeira da empresa e exatidão nos resultados apurados (CREPALDI, 2009).

De acordo com Almeida (2010, p.13), os principais fatores que levam aos administradores de uma empresa a contratar um auditor externo são:

qual se unem duas ou mais empresas para formar uma nova sociedade, que lhes sucede m todos os direitos e obrigações); para fins de cisão da empresa (é a operação pela qual a empresa transfere parcelas de seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a empresa cindida, se houver versão de todo seu patrimônio, ou dividindo-se seu capital, se parcial a distribuição); para fins de consolidação das demonstrações contábeis (a consolidação é obrigatória para a companhia aberta que tiver investimentos em sociedades controladas).

Todos os fatores elencados acima fazem referência quanto a alguns casos em que é contratada uma prestação de serviços de auditoria externa. Portanto, podemos observar que tanto para efeitos legais quanto à confiança dos investidores e usuários externos da empresa, a auditoria independente ou externa é considerada como àquela que reporta melhores informações, com maior grau de confiabilidade.

Segundo Crepaldi (2012, p. 43), ''o sucesso do auditor independente num mercado altamente sofisticado se deve única e exclusivamente ao elevado grau de capacidade e especialização e sua independência no exercício de sua atividade''.

Para ser um auditor externo de sucesso é necessário estar em constante atualização, ter grande capacidade, seriedade no trabalho a ser desenvolvido e manter sua independência no exercício da sua atividade, não se deixando influenciar pelos administradores das empresas que contratam o seu serviço.

Conforme Perez et al. (2007, p.24):

A auditoria independente de demonstrações contábeis tem por objetivo certificar a adequação das informações lá constantes, em face dos princípios fundamentais de contabilidade e das práticas contábeis em vigor no Brasil [...]. É dita independente em virtude do auditor responsável por sua execução não estar vinculado à entidade auditada. Por razões óbvias, não poderia ser diferente; uma vez ligado à entidade auditada, sua opinião poderia não ter tanta credibilidade.

melhorar o andamento da empresa, este parecer possui grande confiabilidade, pois o profissional não se sujeita a qualquer tipo de interesse ou vantagem.

1.4 PLANEJAMENTO DA AUDITORIA EXTERNA

Para Crepaldi (2009, p. 452), "o planejamento pressupõe adequado nível de conhecimento das atividades, os fatores econômicos, a legislação aplicável, as práticas operacionais da entidade e o nível geral de competência da administração".

O auditor deverá planejar o trabalho a ser desenvolvido de acordo com as Normas Profissionais de Auditor Independente, observando os prazos e demais compromissos assumidos com a empresa. Para realizar um processo de auditoria satisfatório, é necessário que o auditor tenha conhecimento na área econômica e legislação que se aplica a empresa, bem como na atividade desenvolvida e suas práticas operacionais (CREPALDI, 2009).

Segundo Crepaldi (2009), todo planejamento deverá ser documentando bem como elaborados cronogramas de trabalho por escrito, detalhando os procedimentos a serem utilizados em termos de natureza, oportunidade e extensão, desta forma servirão de guia para execução do trabalho. Caso surjam novos fatos estes deverão ser incorporados ao planejamento e aos programas de trabalho. Esse planejamento pode ser denominado como Plano de Auditoria ou Programa de Auditoria.

A documentação que comprova que o auditor realizou as etapas de acordo com as Normas de Auditoria Independente das Demonstrações Contábeis é composta pelas informações obtidas antes da elaboração da proposta de serviços, juntamente com as levantadas para fins do planejamento (CREPALDI, 2009).

Almeida (2010, p. 126) define o planejamento e seus objetivos da seguinte forma:

Planejar significa estabelecer metas para que o serviço de auditoria seja de excelente qualidade e ao menor custo possível. Os principais objetivos a serem atingidos são os seguintes:

• adquirir conhecimento sobre a natureza das operações, dos negócios e

forma de organização da empresa;

• planejar maior volume de horas nas auditorias preliminares; • obter maior cooperação do pessoal da empresa;

• determinar a natureza, amplitude e datas dos testes de auditoria;

• identificar previamente problemas relacionados com contabilidade, auditoria e impostos.

aceitas. É vantajoso para ele realizar o maior número de exames que conseguir preliminarmente, para o mesmo não ficar com trabalho acumulado para o fim do exercício. Sempre que puder o auditor deverá pedir o auxílio do pessoal da empresa auditada para separar a documentação necessária, preencher papéis de trabalho, preparar análises das contas do balanço patrimonial, reconciliações bancárias, mapas de revisão analítica, entre outros, isso porque a empresa de auditoria possui muitos gastos com funcionários e esta é uma forma de cortar custos. Através do controle interno e da revisão analítica o auditor consegue identificar as áreas que possivelmente estejam apresentando problemas, desta forma, é preferível que ele planeje o seu trabalho para que essas duas áreas sejam executadas primeiro. Para a auditoria quanto antes os problemas forem evidenciados, melhor será, pois a partir disso, a administração da organização terá tempo para solucioná-los sem que haja atraso na divulgação das demonstrações contábeis anuais (ALMEIDA, 2010).

De acordo com CREPALDI (2012, p. 520):

O planejamento da auditoria envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria. Um planejamento adequado é benéfico para a auditoria das demonstrações contábeis de várias maneiras, inclusive para:

• auxiliar o auditor a dedicar atenção apropriada às áreas importantes da

auditoria;

• auxiliar o auditor a identificar e resolver tempestivamente problemas

potenciais;

• auxiliar o auditor a organizar adequadamente o trabalho de auditoria para

que seja realizado de forma eficaz e eficiente;

• auxiliar na seleção dos membros da equipe de trabalho com níveis

apropriados de capacidade e competência para responderem aos riscos esperados e na alocação apropriada de tarefas;

• facilitar a direção e a supervisão dos membros da equipe de trabalho e a

revisão do seu trabalho;

• auxiliar, se for o caso, na coordenação do trabalho realizado por outros

auditores e especialistas.

O auditor deve realizar um planejamento adequado para realizar suas atividades de forma eficaz e em menos tempo, para que as expectativas da empresa sejam atendidas e para que ela possa o quanto antes direcionar as mudanças e melhoramentos a serem feitos, a fim de atingir os objetivos da organização.

O plano de auditoria ou planejamento é um documento preliminar elaborado pelo auditor, usado sempre que for realizar uma nova auditoria, sendo este dotado de grande importância, pois é este documento que irá direcionar o momento em que cada tarefa deverá ser realizada, devendo todo ele ser cumprido nos prazos estabelecidos.

Segundo Vicente (2011, p. 31):

Todo e qualquer trabalho deve ser planejado antes de ser iniciado. Planejar pode ser resumido em um ato de preparação de um trabalho, de uma tarefa, com o estabelecimento de métodos adequados para se atingirem os objetivos.

Todos os trabalhos são realizados da melhor forma quando há um planejamento que os norteia ou direciona, da mesma forma ocorre com o trabalho do auditor que tem como regra iniciar os trabalhos com um planejamento das atividades que irá desempenhar para se chegar a conclusão do estudo podendo transparecer confiabilidade nos seus relatórios finais.

Conforme Perez et al. (2007, p. 69):

O planejamento de auditoria deverá conter:

• cronograma;

• procedimentos de auditoria; • relevância e planejamento; • riscos de auditoria;

• pessoal designado;

• épocas oportunas dos trabalhos;

• horas estimadas para a execução dos trabalhos;

• supervisão e revisão;

• indagações à administração para concluir o planejamento;

• revisões e atualizações no planejamento e nos programas de auditoria.

Portanto, podemos perceber que o planejamento é uma parte do processo em que o auditor deve descrever passo a passo as atividades a serem por ele desenvolvidas, essas etapas devem ser sempre seguidas, ou seja, o trabalho deverá ser sempre desenvolvido de acordo com o que está descrito no mesmo, não podendo ser ignorado nenhum dos passos, pois isso poderá alterar o resultado final da auditoria.

Para realizar o seu planejamento, o auditor deve conhecer a empresa, suas áreas e processos, para assim identificar as questões que deverão ser consideradas e analisadas mais a fundo, ou seja, aquelas que aparentam estar apresentando algum tipo de incoerência, durante a auditoria.

Após juntar as informações básicas de que necessita sobre a organização a ser auditada, determinar os componentes mais significativos e identificar aqueles que apresentam riscos, o auditor irá desenvolver o seu planejamento de trabalho, que segundo Perez (1998, p. 41), deverá considerar os seguintes aspectos:

• Designação de pessoal adequado em função das características, prazos e

época de realização dos trabalhos.

• Determinação da necessidade e possibilidade de utilização do trabalho de

especialista ou da auditoria interna.

• Revisão e avaliação do sistema de controles internos [...].

• Definição dos procedimentos de auditoria que serão aplicados para

consecução dos objetivos de auditoria proposto [...].

• Preparação ou revisão dos programas de auditoria [...].

Portanto, o auditor deverá designar pessoal da própria empresa auditada ou de sua empresa de auditoria, para auxiliá-lo na realização dos trabalhos; se a empresa auditada possuir o serviço de auditoria interna, analisar qual a possibilidade de usufruir dos relatórios e informações geradas por esta; revisar e avaliar o sistema da empresa; definir os procedimentos que serão aplicados para alcançar os objetivos da auditoria proposta; e preparar os programas de auditoria.

Conforme Franco e Marra (2001, p. 297), „„ao se iniciar qualquer trabalho de

auditoria, este deve ser cuidadosamente planejado, tendo em vista seu objetivo.”

Contudo, o planejamento consiste em estabelecer os procedimentos que deverão ser aplicados para se atingir o objetivo desejado.

De acordo com Sá (2002, p. 131):

Plano de auditoria, programa de auditoria, previsão de auditoria, roteiro de verificações e expressões equivalentes [...] significam: tarefa preliminar traçada pelo auditor, que se caracteriza pela previsão dos trabalhos que devem ser executados em cada serviço, a fim de que este cumpra integralmente as suas finalidades dentro das normas científicas da contabilidade e da técnica da auditoria.[grifos do autor].

Quando a empresa planejar a sua primeira auditoria, o auditor externo deve tomar alguns especiais, conforme Crepaldi (2012, p. 534) isso pode ocorrer em três situações:

a) quando a entidade nunca foi auditada, situação que requer atenção do auditor independente, visto que ela não tem experiência anterior de um trabalho de auditoria;

b) quando a entidade foi auditada no período imediatamente anterior, por auditor independente, situação que permite uma orientação sobre aquilo que é requerido pelo auditor independente; e

c) quando a entidade não foi auditada no período imediatamente anterior, situação que requer atenção do auditor independente, porquanto as Demonstrações Contábeis que servirão como base de comparação não foram auditadas.

Os cuidados devem ser tomados no planejamento da primeira auditoria, para que seja realizado um trabalho que atenda as expectativas da empresa e para que não traga complicações ao auditor. Geralmente, os problemas ocorrem quando a entidade nunca foi auditada, quando ela foi auditada no período imediatamente anterior e quando ela não foi auditada no período imediatamente anterior.

1.5 PAPÉIS DE TRABALHO

Os papéis de trabalho são provenientes da documentação da empresa, como esta é muito numerosa, o auditor separa a documentação que considerar mais importante para a execução do seu trabalho. Ele, também, utiliza os mesmos para registrar as informações adquiridas e suas opiniões.

Para Attie (2011, p. 235):

Os papéis de trabalho formam o conjunto de formulários e documentos que contêm as informações e apontamentos obtidos pelo auditor durante seu exame, bem como as provas e descrições dessas realizações; constituem a evidência do trabalho executado e o fundamento de sua opinião.

Durante o processo de auditoria, o auditor irá juntar informações sobre o objeto estudado e a partir disso formulará os apontamentos que considerar importantes. Portanto, a opinião do auditor se fundamenta nos papéis de trabalho, pois eles contêm informações que evidenciam toda a análise e verificação realizada em seu trabalho.

- atender as normas de auditoria geralmente aceitas;

- acumular as provas necessárias para suportar o parecer do auditor; - auxiliar o auditor durante a execução de seu trabalho;

- facilitar a revisão por parte do auditor responsável, para que ele se assegure de que o serviço foi efetuado de forma correta;

- servir como base para avaliação dos auditores; - ajudar no trabalho da próxima auditoria [...];

- representar na Justiça [...] as evidências do trabalho executado.

Os papéis de trabalho possuem objetivos, sendo que todos eles visam o sucesso da auditoria, que por sua vez, tem o intuito de auxiliar a administração da empresa a seguir os melhores rumos para atingir os seus objetivos.

Referente às normas de auditoria geralmente aceitas, uma delas diz que o auditor deve colher elementos comprobatórios suficientes para fundamentar o seu parecer sobre as demonstrações contábeis juntadas durante a execução de seu trabalho. Quanto aos papéis de trabalho estes podem ser manuais ou digitados (ALMEIDA, 2010).

Conforme Crepaldi (2012, p. 470):

O auditor deve documentar as questões que foram consideradas importantes para proporcionar evidência, visando fundamentar seu parecer da auditoria e comprovar que a auditoria foi executada de acordo com as Normas de Auditoria Independente das Demonstrações Contábeis.

A auditoria deve ser realizada conforme as Normas de Auditora Independente das Demonstrações Contábeis. O parecer do auditor deve sempre ser fundamentado em evidências que possam justificá-lo, estas serão encontradas nos papéis de trabalho, que são a documentação preparada pelo auditor ou fornecida pela empresa no momento da auditoria, esses devem conter os aspectos importantes do trabalho realizado.

De acordo com Vicente (2011, p. 69):

As informações relativas ao planejamento de auditoria, à natureza, à oportunidade e à extensão dos procedimentos aplicados, assim como os resultados obtidos e as suas conclusões da evidência da auditoria, devem ser registrados em papéis de trabalho, devendo incluir o juízo do auditor –

juntamente com a conclusão a que chegou acerca de todas as questões significativas – inclusive naquelas áreas que envolvem questões de difícil julgamento.

deve evidenciar todos os apontamentos do auditor, dando significado ao trabalho desenvolvido.

A finalidade principal dos papéis de trabalho do auditor é a de servir como base e sustentação da opinião do auditor. Eles constituem o testemunho do trabalho que o auditor efetuou, a forma como foi realizado esse trabalho e registram e documentam as conclusões a que o auditor chegou. Os papéis de trabalho do auditor contêm todas as informações conseguidas no curso dos exames, muitas vezes de forma sucinta, mas sempre clara. O conjunto das informações demonstra, ou não, que o auditor cumpriu as normas de auditoria geralmente adotadas e aplicou os procedimentos de auditoria na extensão e profundidade suficientes para permitir externar sua opinião (FRANCO; MARRA, 2001, p. 322).

Os papéis de trabalho elaborados pelo auditor nos processos de auditoria não tem um formato padronizado, o que importa é que eles supram a necessidade de sua elaboração. Sua finalidade é a de sustentar a conclusão obtida pelo auditor, servindo como base de informações da sua opinião, também é possível avaliar através deles, se o trabalho do auditor foi desenvolvido conforme as normas de auditoria aceitas.

Conforme Magalhães et al. (2001, p. 105):

Por papéis de trabalho entende-se o conjunto de formulários e folhas que contém as informações e os apontamentos do auditor, no decurso do exame, as provas por ele obtidas e/ou realizadas e a descrição destas provas, que constituirão o suporte documental (testemunho) do trabalho executado e a fundamentação pessoal de sua opinião.

Durante o processo de auditoria, o auditor junta a documentação que considerar importante e nela faz apontamentos e registra as informações que encontrar durante o exame e forem relevantes. O conjunto dessa documentação 2é

que forma os papéis de trabalho, que compõe as provas da auditoria realizada e dá fundamento ao parecer e conclusão do auditor.

Segundo Almeida (2010, p. 74):

Os papéis de trabalho são de propriedade dos auditores e representam o registro do trabalho executado e a base para emissão do parecer; portanto, eles devem ser adequadamente controlados, no sentido de evitar que terceiros não autorizados tenham acesso aos papéis de trabalho.

Cada folha ou grupo de folhas que compõem os papéis de trabalho devem por si só conter informações que as esclareçam. Nos casos de que uma folha contenha alguma informação que se baseie em outra folha, deve ser feito um apontamento em ambas. Cada folha que compõe os papéis de trabalho deve conter um cabeçalho contendo o nome da empresa na qual se realizou a auditoria, a conta analisada e a data do exame. Também devem ser rubricadas ou assinadas pelos auditores que realizaram o preparo desses papéis (CREPALDI, 2012).

A documentação que forma os papéis de trabalho deve ser elaborada e preparada com cuidado, pois cada folha que dela faça parte deve conter informações relevantes e esclarecedoras. Também se devem seguir alguns parâmetros em sua composição, identificando a qual empresa se referem os papéis e outros dados pertinentes para que na revisão dessa documentação todos os dados necessários estejam neles contidos.

1.6 AUDITORIA EXTERNA DAS DISPONIBILIDADES

As disponibilidades podem ser conceituadas como ''[...] recursos de propriedades da entidade, representadas por caixa e equivalentes de caixa, à disposição para uso imediato e irrestrito" (ATTIE, 2011, p. 349). Portanto, as disponibilidades das empresas são representadas pelas contas de caixa e bancos.

Conforme Martins (2007, p. 5) "para um ativo ser classificado no subgrupo das disponibilidades é importante que não haja restrições quanto a seu uso imediato". Portanto, só é considerado disponível para empresas o numerário ou equivalente que esteja realmente disponível para o uso da empresa.

Os procedimentos que o auditor irá usar devem ser definidos de acordo com os objetivos da auditoria, ou seja, a finalidade para a qual ela será aplicada. O caixa é uma conta difícil de ser controlada, uma vez que possui muitos riscos, por isso, é necessário realizar um estudo mais detalhado sobre ele (CREPALDI, 2009).

alcançar com o estudo desta conta, pois a análise deverá ser o mais detalhada possível para, assim, obter os resultados desejados.

De acordo com Crepaldi (2009), geralmente, as análises realizadas sobre as contas de Caixa e Bancos referem-se à verificação da existência, da propriedade, se os valores estão exatos, tenta descobrir se há restrições e se as demonstrações contábeis apresentam resultados fidedignos.

Normalmente, o principal objetivo da auditoria nas contas do disponível, caixa e bancos, é verificar se os valores registrados nas demonstrações financeiras são de fato verdadeiros, se realmente existem na empresa e coincidem com o relato das demonstrações, desta forma, analisa-se se há algum tipo de restrição ou se está tudo de acordo com os conformes.

O processo de verificação das disponibilidades requer que sejam determinados alguns requisitos que permitam realizar a análise. Entre esse quesitos estão: existência de vários caixas; fundo fixo ou caixa; existência de várias contas bancárias; manutenção de contas especiais e contas bancárias encerradas (ATTIE,1998).

Ao ser realizada uma auditoria das disponibilidades é importante que o auditor siga alguns passos para realizar a análise. Deve ser analisado quantos caixas e contas bancárias a empresa possui, fundo fixo e a manutenção das contas bancárias encerradas, entre outros casos específicos de cada organização, tudo deverá ser cuidadosamente estudado para a auditoria poder entregar para os administradores um parecer coerente, que relate verdadeiramente como estão os seus processos.

contagem, listagem de todos os itens constantes do caixa e recibo de devolução do numerário contado (ATTIE, 1998).

Para a auditoria ter mais validade, é importante que a contagem do caixa seja realizada de surpresa, evitando, desta forma, que haja algum tipo de manipulação com o intuito de encobrir suposta falta de numerários. Também se deve analisar se há mais que um caixa na empresa, se houver o auditor deverá verificar se nas transferências realizadas entre eles há alguma forma de manipulação e fraude, se a empresa tiver só um caixa operando, mais fácil será para o auditor realizar esta avaliação. Nos casos de a organização ter um responsável de acompanhar a contagem e/ou fechamento dos caixas, é importante verificar se este está sempre presente na realização deste processo, dando a ele maior fidedignidade. Após o término do processo, o responsável pelo fechamento deverá assinar um recibo, onde deve constar o nome do caixa e do responsável pelos numerários, a data e a hora em que foi realizada a contagem, listagem de todos os itens movimentados e um recibo de numerário contado.

Conforme Attie (2009), na verificação das contas bancárias o auditor deve observar as conciliações bancárias, a confirmação dos saldos bancários, extratos bancários para analisar se os débitos e os créditos são normais e foram contabilizados em tempo hábil, os débitos e créditos pendentes de conciliação são comprovados no período subsequente, e se as transferências de fundos são completadas em tempo hábil.

Quando for verificar as contas bancárias, o auditor deverá confirmar os saldos das contas, analisar os extratos bancários examinando se os débitos e créditos tem coerência, isto é, se eles são normais e se foram contabilizados no tempo previsto. Se houver alguma movimentação pendente de comprovação, no período seguinte deve-se realisar uma nova análise para descobrir se realmente pertencem a transações efetuadas pela empresa. Também deve ser verificado se as transferências de fundos são realizadas em tempo hábil.

Conforme Sá (2002, p. 257):

Na auditoria de caixa os cuidados do auditor devem ser realmente grandes porque:

1. esta conta é a preferida para a prática de fraudes;

2. todo erro de caixa implica a necessidade de explicação sobre o destino do numerário;

4. os erros de caixa provocam na sua generalidade erros de outras contas; 5. esta conta é a maior fonte de riscos de uma empresa quanto ao numerário líquido.

A conta caixa é aquela onde mais ocorrem fraudes, isso ocorre devido ao fato dela ser aquela em que mais ocorrem movimentações na empresa, sendo assim, ela se transforma em uma fonte de riscos; outro fator é o de que essa conta quando não está de acordo, normalmente, faz com que outra conta da organização também não esteja, por isso, todo erro requer uma explicação que evidencie onde está o numerário faltante.

Segundo Sá (2002, p. 276):

As contas bancárias merecem tanto cuidado como as de caixa, exigindo reconciliações com base nos dados que o auditor colhe nos extratos de contas dos bancos, nos documentos bancários, nos saldo confirmados etc.

Assim como as contas de caixa, as contas bancárias também exigem muito cuidado, pois todas as movimentações devem ser conciliadas, os extratos devem ser cuidadosamente analisados, assim como toda a documentação, também é importante verificar a numeração dos cheques e os comprovantes de depósitos. O problema dessas contas, muitas vezes, está nas tarifas e juros descontados pelo banco, que podem não estar sendo corretamente contabilizados.

A verificação das disponibilidades envolve os requesitos básicos para a constatação da existência das disponibilidades quanto ao saldo existente e ao saldo com base nos registros contábeis, determinando se todas as operações foram registradas (ATTIE, 2011, p. 353).

A auditoria das disponibilidades tem a intenção de verificar se o saldo existente é igual ao que foi registrado contabilmente, concluindo, desta forma, se todas as operações realizadas foram devidamente registradas.

Para realizar a contagem do caixa o auditor deve tomar alguns cuidados, para Attie (2011, p. 354) devem ser eles:

a) contagem surpresa: para evitar possíveis manipulações ou artifícios que

vislumbrem encobrir falta de numerário;

b) número de caixas existentes: para evitar a manipulação e transferência de fundos entre estas. Neste caso, o auditor deve julgar se todas serão contadas ao mesmo tempo ou se serão realizadas contagens rotativas;

c) presença do responsável: a contagem do caixa deve ser realizada com a

presença do responsável pelo numerário. Na entrega do numerário contado, deve ser obtido o recibo de entrega assinado pelo responsável para isentar o auditor de quaisquer diferenças porventura existentes ou reclamações posteriores;

d) papel de trabalho: ao realizar a contagem, o auditor deve preencher seu

• nome do fundo ou do caixa;

• nome do responsável pelo numerário; • data e hora da realização da contagem;

• listagem de todos os itens constantes do caixa; e

• recibo de devolução de numerário contado. [grifos do autor].

Os cuidados acima citados tem sua importância fundamentada no grau de validade que terá a auditoria se estes forem seguidos corretamente. Além destes aspectos, durante o período em que é realizada a auditoria podem ser observados outros elementos de importância no caixa que deverão ser analisados para que ela atinja seus objetivos.

Quanto às contas bancárias, o auditor também usa alguns procedimentos para atingir os seus objetivos, Attie (2011, p. 355) diz que ele deve se preocupar com os seguintes aspectos:

a) conciliações bancárias: obter as conciliações bancárias e certificar-se de

que as pendências são decorrentes de operações normais. As pendências, dependendo de sua materialidade, devem ser cuidadosamente examinadas para evitar possíveis ativos, passivos ou despesas não contabilizadas em seu período de competência;

b) confirmação: obter confirmação independente sobre os saldos bancários

e, dependendo da confiabilidade do controle interno, também o extrato bancário;

c) extrato bancário: selecione um período para exame do extrato bancário,

contendo um período imediatamente anterior e um período imediatamente subsequente à data-base examinada, para determinar que:

• todos os débitos e créditos são normais e foram contabilizados em

tempo hábil;

• todos os débitos e créditos pendentes de conciliações são comprovados no período subsequente; e

• as transferências de fundos são completadas em tempo hábil. [grifos do autor].

As contas bancárias devem ser analisadas realizando-se conciliações das contas, encontrando a confirmação das mesmas e se o controle interno não for de total confiança é importante o auditor verificar os extratos bancários, observando se os débitos e os créditos foram contabilizados em tempo hábil e se são normais perante a situação da empresa.

De acordo com Almeida (2010, p. 143):

O principal objetivo da auditoria é verificar a existência do ativo e as disponibilidades fazem parte desse ativo da empresa. Para saber se o saldo em caixa realmente existe a melhor forma é realizar a contagem do físico dos numerários. Como esse procedimento não pode ser utilizado para as contas bancárias, o banco fornece extratos que confirmam o saldo em conta, porém nem sempre esse saldo condiz com as demonstrações contábeis, pois uma compra realizada na empresa pode ser paga com cheque e este pode só ser debitado da conta em outro mês, este fato requer atenção do auditor na hora de fazer o exame.

Conforme Franco e Marra (2001, p. 375):

O objetivo do exame não é só o de apurar se realmente existem todas as disponibilidades mencionadas no balanço, mas, também, o de assegurar-se que existem todas as que deveriam existir. O auditor deve ter em mente que é grande a probabilidade de que, através de lançamentos indevidos de transferência, escamoteações e outros artifícios, a escrituração possa acusar um saldo inferior ao real. Assim, na execução das verificações, os dois objetivos devem ser alcançados.

Além de verificar se os saldos que constam no balanço realmente existem, a auditoria realizada nas disponibilidades tem o intuito de averiguar se todas as que deveriam existir realmente existem. A probabilidade de o auditor encontrar saldo inferior ao ideal é grande, pois, geralmente, ocorrem muitos erros nas movimentações das disponibilidades assim como na forma de sua escrituração.

As disponibilidades de uma entidade, por serem ativos de pronta liquidez, é o subgrupo de contas mais sujeito a uma utilização indevida. Nessa área, mesmo que haja bom sistema de controle interno, é onde o auditor faz maior volume de testes do que o normal, já que o risco de erros e fraudes é maior (MARTINS, 2007, p. 6).

As disponibilidades, como o próprio nome diz, estão disponíveis para serem usadas pela empresa a qualquer momento, pois se referem ao dinheiro que possuem em caixa e em bancos, por esta razão, estas são as contas que mais são usadas indevidamente pelas organizações. Portanto, nestas contas é necessário que o auditor realize maior número de testes e formas de controle.

A auditoria aplicada nas disponibilidades requer que sejam seguidos alguns procedimentos para a sua execução, estes dependem do objetivo do estudo. Ela é importante para analisar se as contas Caixa e Bancos estão sendo movimentadas de forma correta, se os lançamentos e as demonstrações estão de acordo. Na conta caixa, geralmente, os procedimentos adotados são mais detalhados e extensos, requerem mais empenho na sua averiguação, pois como ela sofre muitas movimentações é mais difícil de ser controlada.

1.7 PARECER/RELATÓRIOS FINAIS

Após o término dos itens do programa de auditoria, finalizam-se também os trabalhos de revisão, desta forma faz-se um relatório das informações sobre as tarefas desenvolvidas denominadas também como papel de trabalho. Sendo que o encarregado da equipe é quem produz o relatório que será entregue ao responsável geral. A conclusão é a base do trabalho de relatar e assim o relatório é a base do parecer (SÁ, 2002).

No final de cada auditoria, o auditor emite um relatório ou parecer onde consta a conclusão do exame efetuado, bem como sugestões para melhorar o desempenho do objeto estudado.

De acordo com Almeida (2003, p.473), "o parecer representa o produto final do trabalho do auditor". Este compreende três parágrafos: o primeiro refere-se à identificação das demonstrações contábeis e a definição das responsabilidades cabíveis a administração da organização e ao auditor; o segundo é referente ao trabalho realizado; o último diz respeito à opinião do auditor com base nas demonstrações contábeis (ALMEIDA, 2003).

O parecer é o fechamento ou a conclusão do trabalho realizado. Este deve seguir um formato, contendo três parágrafos e cada um relatando aquilo que lhe cabe. É importante seguir um padrão, pois ele esclarece de melhor forma as informações daquilo que se deseja saber.