Pontifícia Universidade Católica de São Paulo.

PUC-SP

Renato Camargo de Mendonça

Gestão Eclesiástica: Os Controles Internos Descentralizados para o

Centro de Serviço Compartilhado

MESTRADO EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

Pontifícia Universidade Católica de São Paulo.

PUC-SP

Renato Camargo de Mendonça

Gestão Eclesiástica: Os Controles Internos Descentralizados para o

Centro de Serviço Compartilhado

MESTRADO EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

PUC-SP

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

Renato Camargo de Mendonça

Gestão Eclesiástica: Os controles internos descentralizados para o Centro

de Serviço Compartilhado

MESTRADO EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

São Paulo 2012

BANCA EXAMINADORA

______________________________________________ Profª Drª Neusa Maria Bastos F. Santos

______________________________________________ Prof. Dr. José Carlos Marion

______________________________________________

AGRADECIMENTOS

Agradeço primeiramente a Deus por ter me concedido a vida, à sua mão poderosa que tem me levado ao conhecimento e as experiências das fagulhas do amor de Deus.

Aos meus pais, ( minha mãe in memória) que não mediram esforços para que eu pudesse ser uma pessoa que transmitisse a grandeza do amor que vem de Deus. Aos meus irmãos e amigos que sempre rezam e acreditam em meus projetos de vida.

À Igreja Católica de um modo especial à Diocese de São João da Boa Vista que muito tenho a agradecer, por ter me dado a oportunidade de ser a pessoa que sou hoje. À Adveniat por proporcionar que esse sonho de ser mestre se realizasse. A Dom David que é nosso bispo Diocesano que sempre acreditou e depositou confiança em minha pessoa. Minha gratidão. À Equipe que trabalha na Cúria que sempre tem desempenhado com profissionalismo, alegria e dedicação sua função.

À Profª Drª. Neusa que como orientadora sempre foi paciente e com sua capacidade de ensinar me mostrou a grandeza de ser um mestre e a alegria de procurar pelo conhecimento, como alguém que tem em suas mãos um diamante que precisa ser lapidado. Meu muito obrigado pelo seu carinho e por colocar à disposição sua experiência como professora e ser humano que entende as fraquezas e compreende as dificuldades dos desafios da vida.

Aos professores do programa de Ciências Contábeis da PUC-SP, suas aulas sempre foram para mim motivo de experiência e admiração por proporcionar uma intimidade maior com assuntos que fazem parte do nosso cotidiano.

Agradeço aos professores Doutores Prof. Dr. José Carlos Marion e o Prof. Dr. Márcio Marcelo Belli, pela atenção dedicada, pelas contribuições e ensinamentos que foram de extrema valia para o enriquecimento da conclusão deste trabalho.

Ao Prof. Msc. Hygino Canhadas Belli que foi como Simão de Cirene que ajudou a carregar a Cruz das dificuldades do mestrado, minha gratidão e a minha admiração pelo seu trabalho como professor e pelas suas atitudes como ser humano.

Aos professores do curso de administração e Ciências Contábeis da UNIFEOB que sempre foram modelos para que eu pudesse buscar o título de mestre.

“Tudo posso naquele que me fortalece”

Resumo

A Igreja é uma Instituição milenar que está presente em todo o mundo. Porém os tempos mudam e com isso deve haver uma adaptação de suas funções frente ao mundo que está em contaste mudança. Sua gestão deve ter a visão interna da Instituição e atentar para os acontecimentos externos que irão dar sustentação para que seus trabalhos pastorais aconteçam.

Ela está em todo o mundo com a missão de evangelizar e trazer novas condições a cada ser humano. Para isso é necessário que tenha condições financeiras e controle sobre seus gastos e custos para a continuidade de trabalhos que tem sido reconhecido mundialmente no combate à desigualdade e trabalhos de promoção humana.

Existe uma estrutura hierárquica na Igreja que começa em Roma e se espalha por todo o mundo. Adentrou-se nesse contexto hierárquico partindo da Santa Sé até se chegar a Igreja Particular, que nesse caso será a Diocese de São João da Boa Vista. Visando os controles administrativos e pastorais dentro do sistema descentralizado passando para um Centro de Serviço Compartilhado da Diocese. Explorando sua criação, implantação e quais os resultados alcançados com os dois tipos de sistema.

Com os dados levantados, observou-se que houve grandes progressos econômicos, maiores controles nos processos e um começo de mudança de cultura no que tange ao conjunto, ou seja, decisões que beneficiam todas unidades da organização. Essa economia nos custos deve ser aplicada na sua atividade fim, que é a evangelização.

Abstratct

The Catholic Church is an ancient Institution which is present throughout the world. But times change and with this there must be an adaptation of his roles opposite the world that is in contrast change. Its management must have the inner vision of the institution and look for the external events that will give support to their pastoral work from happening. It is all over the world with the mission to evangelise and bring new conditions to each human being. It is necessary that have financial conditions and control over your expenses and costs for the continuation of the work that has been recognized worldwide in combating inequality and human promotion. There is a hierarchical structure of the Church that begins in Rome and spreads throughout the world. We enter this tiered context from the Holy See until we get the Particular Church, which in this case is the Diocese of São João da Boa Vista. To the pastoral, administrative controls within the decentralized system p To the pastoral, administrative controls within the decentralized system transitioning into a shared service Centre of the Diocese. Exploring your creation, deployment, and what the results achieved with the two system types. With the data raised, observed that there were no major economic progress, greater controls in processes and a beginning of change culture with regard to the set, i.e. decisions benefiting all business units. This cost savings should be applied in your activity so that it is evangelization.

Keyword: Catholic Church, internal controls, Resources application, Shared Services, Managementapplication of resources.

SUMÁRIO

1.0 - Introdução...15

1.1Problema de pesquisa...17

1.2Objetivos...19

1.3 Justificativas...19

1.3 Delimitação do estudo...21

1.4 Metodologia...22

1.5 Estrutura da Dissertação...22

2.0 Modelo de Gestão...24

2.1 Mudança de Gestão...26

2.2 Controladoria...28

2.3 Controles Internos...32

2.4 Centro de Serviço Compartilhado - CSC...35

2.5 Implantação do CSC...38

2.6 Principais problemas e Riscos do CSC...40

3.0 Estrutura da Igreja Católica...44

3.1 Tratado de Latrão...44

3.2 Cidade do Vaticano...45

3.3 Cúria Romana...46

3.3.1 Congregações...47

3.3.2 Pontifícios Conselhos...50

3.3.3 Outros Setores e Departamentos...55

3.5 Igrejas Particulares...62

4.0 Gestão eclesiástica...64

4.1 Contabilidade na Igreja Católica...68

4.2 Divisão, Hierarquia Religiosa e Administrativa...74

4.3 Estrutura de governo das Dioceses...76

4.4 Gestão da Diocese de São João da Boa Vista...78

4.5 Criação do CSC para a Diocese...81

5.0 Diocese de São João da Boa Vista...84

5.1 Departamento Pessoal...86

5.2 Departamento Contábil...90

5.3 Departamento Financeiro...94

5.4 Departamento Patrimonial...100

Conclusão e Considerações Finais...112

Referências...115

Lista de Siglas.

AALCO –Organização Jurídica Consultiva Afro-Asiática, Convidado

ACNUR - Alto Comissariado das Nações Unidas para os Refugiados, Membro do Comitê Executivo

AIEA - Agência Internacional de Energia Atômica, Membro CE - Conselho da Europa, Observador

CIEC – Comissão Internacional do Estado Civil, Observador CIMM – Comitê Internacional de Medicina Militar, Membro CSC – Centro de Serviço Compartilhado

CTBTO – Comissão Preparatória da Organização para Proibição total de Testes Nucleares, Membro

FAO - Organização das Nações Unidas para a Alimentação e a Agricultura, Observador FIDA – Fundo Internacional para o Desenvolvimento Agrícola, Observador

INTOSAI – Organização Internacional de Entidades Fiscalizadoras Superiores, Membro LEA - Liga dos Estados Árabes, Membro de um acordo bilateral de cooperação

OEA - Organização dos Estados Americanos, Observador OIT - Organização Internacional do Trabalho, Observador OMC - Organização Mundial do Comércio, Observador OMM - Organização Meteorológica Mundial, Observador

OMPI – Organização Mundial de Propriedade Intelectual, Membro OMS - Organização Mundial da Saúde, Observador

OMT - Organização Mundial do Turismo, Observador ONU - Organização das Nações Unidas, Observador

OPAQ – Organização para Proibição de Armas Químicas, Membro OSCE - Organização para a Segurança e Cooperação na Europa, Membro PAM - Programa Alimentar Mundial, Observador

PNUD - Programa das Nações Unidas para o Desenvolvimento, Observador PNUMA - Programa das Nações Unidas para o Meio Ambiente, Observador UA - União Africana, Estado não membro acreditado

UL - União Latina, Convidado Permanente

LISTA DE FIGURAS

Figura 2.1 – Processo de Mudança...39

Figura 2.2 – Modelo Conceitual do relacionamento Cliente- Fornecedor do CSC...41

Figura 4.1 – Organograma da Diocese de São João da Boa Vista...78

Figura 4.2 – Divisão das foranias da Diocese de São João da Boa Vista...81

Figura 5.1 – Organograma do CSC da Diocese de São João da Boa Vista...85

LISTA DE QUADROS Quadro 3.1 – Distribuição da Igreja Católica no Brasil...61

Quadro 3.2 – Composição das Províncias Eclesiásticas no Brasil...62

Quadro 5.1 – Balanço Consolidado da Diocese...92

Quadro 5.2 – Demonstração das Origens e Aplicações de Recursos...93

Quadro 5.3 – Antes de Depois do CSC...103

Quadro 5.4 – Antes e Depois do CSC...105

Quadro 5.5 – Antes e Depois do CSC...106

Quadro 5.6 – Antes e Depois do CSC...108

Quadro 5.7 – Antes e Depois do CSC...110

LISTA DE TABELAS Tabela 2.1 – Tabela Comparação entre Organização Centralizada e CSC...37

Tabela 5.1 - Tabela Controle interno no S.D. com o CSC...86

LISTA DE GRÁFICOS Gráfico 5.1 – Controle de recolhimento de INSS e Prev. Privada...88

Gráfico 5.2 – Comparação dos recolhimentos S.D para o CSC...89

Gráfico 5.3 – Entrevista com o clero sobre a Implantação CSC...89

Gráfico 5.4 – elaboração da Contabilidade no S.D. para o CSC...91

Gráfico 5.5 – Veículos e Seguros...95

Gráfico 5.6 – Inclusão de Veículos na Frota...96

Gráfico 5.7 – Eficiência do seguro em frota...97

Gráfico 5.8 – Economia em Frota...97

Gráfico 5.9 – Controle de Imóveis e Veículos da Diocese...98

Gráfico 5.10 – Economia com os controles de Imóveis e Veículos...99

1.0 - INTRODUÇÃO

A Igreja Católica é uma Instituição milenar que tem se mantido viva, apesar de todas as crises que já foram enfrentadas. Sua administração serviu de modelo para o desenvolvimento de ferramentas administrativas que são utilizadas até nossos dias por empresas privadas. Como por exemplo, modelo de gestão, princípios administrativos e a própria contabilidade.

A intensa busca pela qualidade total, fez com que as empresas buscassem menor custos para seus produtos e vantagens competitivas, fazendo com que existissem uma mobilização geral da organização para atender a esses elementos, isso devido ao processo de evolução humana e tecnológica.

A Igreja Católica está inserida nesse contexto em que se encontram as empresas privadas. Sua missão é cada dia mais complexa, pois as alterações da legislação vêm impondo uma nova visão administrativa para a Instituição. Sua administração hierárquica com poderes descentralizados tem funcionado muito bem por décadas, porém, o modelo de gestão utilizado tem se tornado inadequado e não consegue mais atender às exigências internas e externas da Instituição.

Segundo Porter ( 1999, p. 34)

As atividades de uma empresa se enquadram em nove categorias genéricas agrupadas em atividades primárias e de apoio. As primárias são as que estão diretamente relacionadas com o produto: logística de entrada e consumos e matérias-primas, operações, logística de saída de produtos, marketing, vendas e serviços pós-venda. As atividades e apoio são provedoras do suporte necessário à execução das atividades primárias: compras de bens e serviços, gestão de recursos humanos, desenvolvimento de tecnologia e a infraestrutura da empresa, que envolve a alta gerência, a assessoria jurídica, a área financeira e contábil.

O que foi exposto por Porter (1999) é algo inerente à Igreja Católica, porém, é preciso definir suas atividades primárias e de apoio. A atividade primaria da Igreja está ligada diretamente à missão da Instituição que é evangelizar, a de apoio está relacionada com os meios para que ocorra a ação evangelizadora.

atividade primária, porém, a criação de novas filiais resulta em aumento de custos e despesas e para mensurar esses elementos é preciso de uma equipe de apoio, que controle os custos e os gastos de cada filial.

As grandes empresas, para buscar maior qualidade de seus serviços procuram criar soluções que possam trazer maiores benefícios; a Igreja Católica, por sua vez, também começa e pensar em seu papel diante do mundo contemporâneo. Por isso, passa por mudanças, não no sentido de princípios da Instituição, mas na forma de administração.

Uma das alternativas utilizadas pelas grandes empresas é o centro de serviço compartilhado que opera com custos baixos e altos níveis de serviços, alavanca investimentos tecnológicos, gerando economias de escala, e tem ainda o objetivo de satisfação dos seus clientes parceiros. Somente permanecerão no mercado as empresas que melhor trabalharem seus diferenciais por meio de uma boa gestão e criatividade.

O conceito de Centro de Serviço Compartilhado surgiu como resultado desse processo de criatividade e busca permanentemente de solução para questões internas. Schulman et AL. (2001, p4) define: “ serviços compartilhados são a junção de processos de suporte e atividades não estratégicas numa organização separada, que por sua vez, tratará

estes processos e atividades com seus próprios negócios”. Basicamente, seu objetivo

principal é a concentração da empresa na sua atividade principal e também pela expectativa de redução de custos, o que inclusive demonstrou a pesquisa desenvolvida pela empresa Deloitte (2007) em 80% das 89 empresas entrevistadas no País. Estas afirmam que o principal fator para centralizar é a redução de custos, ou seja, concentração total nas atividades primárias e adoção da prática de CSC para atividades de apoio.

Apesar de seu recente surgimento no mercado brasileiro, por volta do início do ano 2000, afirma-se que as práticas de CSC vieram definitivamente para ficar no Brasil, pois cada vez mais ganha notoriedade e espaço nas grandes e médias companhias em busca de integração de tecnologias e processos, assim otimizam recursos e geram valor.

O Centro de Serviço Compartilhado foi criado visando a atender as médias e grandes empresas, mas é possível adaptar seus trabalhos para serem implantados em Instituição sem fins lucrativos.

foque nas partes estratégicas da sua operação, colocando mais de sua energia no desempenho de tarefas estratégicas, enquanto o CSC ocupa-se de questões de controles internos da Instituição.

Uma organização é um conjunto de atividades geridas por especialistas em áreas especificas, com visão parcial do todo. Assim, além da congruência externa, a empresa deve buscar a perfeita interação das crenças e valores das diversas áreas que a compõem. (Crozatti, 1998).

Neste estudo iremos utilizar a palavra “organização” ao invés de empresa, pelo fato da pesquisa tratar de uma Instituição sem fins lucrativos.

Os valores que são compatíveis com todas as áreas proporcionam um maior grau de congruência interna e um aumento de eficiência por diminuição de desperdícios de tempo e custos. Visando atender a necessidade de toda a Diocese, o Centro de Serviço compartilhado tem a responsabilidade dos departamentos: contábil, pessoal e patrimonial, pois esses departamentos têm valores que devem ser tratados como compatíveis a todas filiais da Diocese. Ter uma unidade central que cuide das informações; contábeis, departamento de pessoal e patrimonial significa que está provendo serviços indispensáveis ao bom andamento da Instituição.

1.1

Problema de Pesquisa.

A Igreja Católica dispõe de uma estrutura administrativa que abrange o mundo todo. Sua Central encontra-se localizada em Roma, onde encontramos todos os ministérios, ou seja, os dicastérios (setores e departamentos responsáveis pelos trabalhos burocráticos da Instituição Católica) que auxiliam o Santo Padre, o Papa, na administração da Instituição. Afirmar que a Igreja Católica é uma organização transacional ou internacional, não estaria errada, pois sua presença física é percebida em todo o mundo. Isso faz com que exista uma estrutura na Igreja visando a continuidade da Instituição no mundo.

Isso possibilitou uma estrutura hierárquica nos moldes internos da Igreja, prevalecendo a obediência pastoral, porém, com liberdade administrativa, criando descentralização na tomada de decisão. Dentro da estrutura de ministério de governo da Igreja católica, não é encontrado no Vaticano, sede do Governo Geral da Igreja, um setor que seja responsável pelo controle da gestão de cada filial espalhada no mundo.

Com base nos controles administrativos praticados pelo Vaticano em suas filiais, procurar-se-á no estudo proposto, indícios de que as decisões nos processos administrativos descentralizados buscam beneficiar as filiais, desconsiderando-se o fato de que essa unidade faz parte do conjunto da organização. Decisões tomadas, sem prévio conhecimento da lesgilação trabalhista e outras pertinentes, podem causar, em muitos casos, passivos trabalhistas e outros.

Para evidenciar os processos descentralizados da Igreja, faremos um estudo de caso na Diocese de São João da Boa Vista. Essa é uma das filiais da Igreja Católica. Outro aspecto a ser observado na administração descentralizada é a questão financeira, como por exemplo, cheques emitidos sem recursos disponíveis, gerando custos e despesas para a Diocese.

Têm-se como primeira impressão que a centralização dos departamentos em um centro de Serviço compartilhado faz com que exista uma modernização dos controles, podendo amenizar, ou mesmo evitar, problemas. Esse fato será descrito em um capítulo do trabalho sobre o estudo de caso da Diocese.

O estudo proposto assume relevância quando se propõe a apresentar uma contribuição para todos os usuários da entidade, demonstrando situações na administração descentralizada e na administração com um centro de serviço compartilhado.

As funções dos controles internos podem ser estruturadas de maneira integrada com a Contabilidade e com maior eficiência, respondendo a questão central.

1.2

Objetivos

O Objetivo geral do trabalho é pesquisar e compreender a transição de uma gestão administrativa descentralizada praticada na Diocese, e a migração da Instituição para o sistema administrativo no modelo Centralizado, mais especificamente o Centro de Serviço Compartilhado. Serão analisados a contabilidade e os processos administrativos da Diocese.

Quanto aos objetivos específicos;

l) Identificar os principais controles internos em um contexto descentralizado nas áreas contábil, pessoal, financeiro e patrimonial da Diocese.

ll) Identificar as principais mudanças ocorridas do modelo administrativo descentralizado para o centro de serviço compartilhado dos departamentos de contabilidade, de pessoal, financeiro e patrimonial da Diocese.

III) Analisar as diferenças do sistema administrativo descentralizado para o Centro de Serviço Compartilhado, no departamento contábil, pessoal, financeiro e patrimonial da Diocese.

1.3

Justificativas

Conforme Faria e Gonçalves (2006),quando os gestores das unidades focalizam seus esforços em atividades que lhe são conhecidas, ou seja, que realmente possuem competência para executá-las, repassando algumas atividades que lhes parecem secundárias para que outros a executem, novos ganhos podem surgir.

das paróquias eram feitas sem ter aprovação da Cúria Diocesana. (escritório Central da Diocese).

Nesse contexto descentralizado as filiais da Diocese obtiveram grandes êxitos, porém a diocese não tinha controle da contratação e demissão de funcionários, das contas bancárias e do patrimônio que, muitas vezes, possui valor histórico. Ainda com relação ao patrimônio, muitos problemas ocorriam. Em alguns casos ativos foram vendidos sem aprovação da autoridade competente, como pede o direito canônico, e em outros, imóveis adquiridos, sem possuir documentação hábil, como escritura pública, por exemplo. Ocorreram aquisições de imóveis com escritura sem o devido registro no cartório de registro de imóveis.

Segundo Schulman et. al, (2001) os motivos alegados pelas corporações que buscaram serviços compartilhados são as exigências dos clientes, o ambiente de negócios, a competição global e a necessidade de serem mais competitivas e flexíveis. Para essas empresas a eficiência das transações e a eficácia dos processos de suporte, são cada vez mais importantes nesses ambientes competitivos.

Pereira (2009) destaca a importância da realização de estudos que objetivam entender como e quais aspectos da cultura organizacional sofrerão impactos significativos pela implantação do compartilhamento de serviços, identificando pontos do projeto. Tais estudos seriam de grande valia para comunidade eclesial e para os executivos com a incumbência de serem os responsáveis pela implantação do projeto.

De maneira geral, tem-se conhecimento que as dioceses brasileiras vêm passando por processos de mudanças buscando atender melhor a sua missão pastoral. Para isso é preciso que exista uma estrutura organizacional que possa desenvolver esse controle nos departamentos Contábil, pessoal, financeiro e patrimonial da Instituição. A questão de controle administrativo visa maior eficiência e eficácia dos processos da Diocese.

Por ser uma Instituição com muitas filiais, o controle deve ser algo que demonstre a transparência de seus trabalhos. Outro fato que justifica o estudo é que os sacerdotes necessitam de um centro de serviço, com pessoas especializadas que possam auxiliá-los nas decisões administrativas.

Acredita-se que o fato de se ter informações em um centro de serviço compartilhado, proporciona uma facilidade de transparência nos processos e na prestação de contas da Instituição. Outro ponto importante é o das práticas efetuadas pelos párocos, as quais terão o aval do Bispo Diocesano.

Conforme é exposto pela Teoria de Administração, a centralização dos serviços administrativos traz benefícios, mas podem ocorrer perdas por causa do processo. Isso também será avaliado no trabalho.

Existe uma lacuna acadêmica nos estudos sobre a administração de Entidades religiosas, há pouca literatura sobre o assunto. De forma geral, este estudo tem a intenção de contribuir com as entidades Religiosas demonstrando os processos na administração e também ajudando a diminuir a lacuna acadêmica no que tange aos estudos de entidade religiosa. Julga-se que o tema é relevante por ser um estudo original que tem como objeto uma instituição religiosa sem fins lucrativos.

1.4 Delimitação do Estudo

O estudo é uma pesquisa do tipo exploratória que está fundamentada em um estudo de caso após a realização de pesquisa bibliográfica.

A pesquisa documental e de campo será realizada somente na Diocese de São João da Boa Vista. Para conhecimento da estrutura organizacional da Igreja será descrito a estrutura começando pelo Vaticano até chegar às Dioceses que estão espalhadas pelo mundo todo, porém o estudo está endereçado somente a uma Diocese, a qual foi mencionada logo acima.

1.5 Metodologia

A fim de atingir o objetivo da pesquisa, optou-se pela pesquisa exploratória. Segundo Yin (2010, p. 18) a pesquisa exploratória tem maior familiaridade com o problema, por intermédio de levantamento bibliográfico ou entrevistas. Esse tipo de pesquisa pode estar apoiado em estudos bibliográficos ou de casos.

Com base em estudos de caso de Yin (2010, p.72) esse trabalho busca evidenciar

pontos positivos e negativos em períodos distintos. Conforme Yin (2010, p.73) “A teoria

de interesse provavelmente especificada com determinadas condições mudam com o tempo, e os intervalos de tempo desejados refletiriam, os estágios antecipados em que as mudanças deveriam se revelar”.

Serão utilizados documentos para corroborar e aumentar a evidência das informações. Conforme Yin (2010, 130) “devido ao seu valor global, os documentos desempenham um papel explícito em qualquer coleta de dados na realização dos estudos de caso”. As buscas sistemáticas de documentos relevantes são importantes em qualquer plano de coleta de dados.

Visando aumentar a confiabilidade do estudo de caso, torna-se necessário evidenciar na pesquisa os modelos de gestão, controladoria, Direito Canônico e Legislação trabalhista. Serão feitas avaliações de um modelo descentralizado utilizado no passado e o modelo do Centro de Serviço Compartilhado, utilizado atualmente pela Diocese de São João da Boa Vista.

1.6

Estrutura da Dissertação

2.0 - Modelo de Gestão

.

Segundo Crozatti (1998), o modelo de gestão é um instrumento de gestão mais significativo na empresa. É produto do subsistema institucional e tem como fundamento as crenças e valores dos líderes da instituição.

O Modelo de gestão é algo peculiar para cada organização e pode ser definido “como

um conjunto de princípios e definições que decorrem de crenças específicas e traduzem o conjunto de ideias, crenças, e valores dos principais executivos, impactando assim todos os demais subsistemas organizacionais”. (FIGUEIRA; CAGGIANO, 2008, p. 30).

O modelo de gestão pode ser um fator que induz ou restringe o crescimento organizacional. A forma como ele foi constituído, pode ser um indutor ou um redutor dos conflitos. Os princípios que devem nortear um modelo de gestão, segundo Parisi e Nobre (2010, 110) são: poder e responsabilidade; estilo; determinado pela forma de relacionamento entre os gestores e os recursos humanos; postura requerida para o desempenho do gestor; amplitude do processo de gestão, que define a estrutura de planejamento e controle; critério de avaliação e desempenho, que deverá estar baseado no objetivo da gestão.

O modelo de gestão é o conjunto de normas e princípios que devem orientar os gestores na escolha das melhores alternativas para levar a empresa a cumprir sua missão com eficácia, porém o tamanho da organização impacta a cultura quanto à delegação de poder e responsabilidade. O modelo de gestão estabelece regras básicas para que as potencialidades dos gestores sejam utilizadas. Outro aspecto importante do modelo de gestão é o critério de avaliação e análise de desempenho dos gestores. Está diretamente ligado com a cultura da empresa, pois realça os principais valores que estarão constantemente presentes nos ritos e nas cerimônias da organização.

Descreve Figueira e Caggiano (2008, p. 14)

Um modelo de gestão poderia ser definido como modelo de princípios e definições que decorrem de crenças específicas que traduzem o conjunto de ideias, crenças e valores dos principais executivos, impactando assim todos os demais subsistemas empresariais, é em síntese um grande modelo de controle, pois nele são definidas as diretrizes de como os gestores vão ser avaliados, e os princípios de como a empresa vai ser administrada.

A princípio o modelo de gestão parece algo mais voltado para as empresas que visam lucros, controles e melhores vendas. Porém o modelo de gestão é algo também praticado pela Igreja católica. Olhando para a Igreja, pensamos em uma gestão voltada para ações sociais, pastorais, mas em sua estrutura existe a parte administrativa que deve contar com uma gestão eclesial bem solida.

Conforme afirma Murad (2007), a Gestão eclesial deve estar alinhada com a espiritualidade, ou seja, ir ao encontro a suas crenças e valores. Algo que também é exposto pelos modelos de gestão. Para Barbosa (2010) A ideia de gestão eclesial é o desenvolvimento mais consequente da entrada do pensamento gerencial contemporâneo na Igreja. Quando sua presença não é muito expressiva nas práticas organizacionais, isto significa, contudo, uma ausência completa da influência do que poderia chamar de

“adaptação àmodernidade”.

Ressalta, FREZATTI, ROCHA, NASCIMENTO e JUNQUIERA (2009, 49), “o modelo de gestão da entidade decorre de vários tipos de influências, partindo da história da entidade, tipo de segmento em que atua, origem, estágio do ciclo de vida da entidade etc. A sua relevância está ligada à maneira como os elementos da gestão são percebidos e praticados na entidade”.

Desse modo, o modelo de gestão influência os resultados da organização, formatando, também a cultura organizacional, na medida em que o perfil do corpo gerencial tende a contemplar novas crenças e valores para a organização.

No caso da Instituição religiosa o modelo de gestão está ligado diretamente à gestão eclesial, a qual leva em consideração os aspectos espirituais, morais, éticos juntamente com processos administrativos. Para o gestor atender a essas necessidades o pensamento gerencial deve estar voltado para uma gestão contemporânea. Para uma Igreja que está inserida no contexto de processos, controles e transparência de sua missão.

A Igreja não visa lucro, porém, ela pode e deve adaptar os modelos de gestão praticados pelas empresas comerciais para melhorar os resultados de sua ação pastoral. Como por exemplo, adaptação de um centro de serviço compartilhado que dará total apoio administrativo para as filiais de uma diocese, e com esse apoio a Igreja conseguirá atender melhor a ação evangelizadora que é o seu foco principal.

2.1 Mudança de Gestão.

Mudanças de gestão em organizações podem adquirir diversos aspectos, conforme a profundidade e amplitude da estrutura da Organização.

Conforme descreve Crozatti (1998), um sistema social reafirma ou altera valores da cultura, de acordo com a interpretação que os indivíduos tenham deste elemento. A mudança organizacional pressupõe algum nível de mudança cultural. Visando-se a necessidade para a sobrevivência, de mudança organizacional.

Segundo Bio (1987, 102)

A mudança organizacional é, na essência, um ato humano. Os atos que produzem quer decorrentes da racionalidade e do conhecimento técnico, quer conseqüentes do interesse político, quer fruto de uma vivência emocional, quer gerados pela pressão de grupos, são atos humanos. É inerente à mudança organizacional, portanto, o surgimento de diferentes reações individuais e de grupos, uma intensificação do jogo político, discussões em torno de valores, etc.

Por ser ato do homem, a mudança organizacional deve ser devidamente planejada e executada com cautela. É comum, nos processos de mudanças organizacionais, o surgimento de sentimentos de insegurança, medo, ansiedade, muitas vezes reafirmados por boatos e comentários difundidos pela rede informal de comunicação.

apropriada. Para um processo de mudança ser eficaz, pode ser necessária a consideração do fator tempo para que haja algum nível de assimilação pelas pessoas, dos objetivos e do método aplicado para efetivar as mudanças.

Verifica-se que toda mudança empresarial depende, e muito, da efetiva adesão e do envolvimento dos diversos funcionários da organização. Muitas vezes, os esforços para consolidar um processo de mudança tornam-se inócuos, existindo uma tendência natural de resistência às mudanças, pois, naturalmente, as pessoas preferem os hábitos e as rotinas atuais, o que leva à preferência do testado e conhecido, ao invés de tentar algo novo e incerto.

Conforme descreve Oliveira (2010, pag. 262) “podem existir determinadas barreiras ao adequado processo de mudanças nas empresas. Sem a preocupação de elencar todas as barreiras, pode-se citar uma das mais prementes, que é a inércia das pessoas”. Deve-se lembrar que o sucesso do passado não garante o futuro. Isso porque as realizações podem ser prejudiciais se elas não provocarem a rejeição de novas oportunidades bem como, a resistência a mudanças.

As mudanças ocorrem quando há ruptura de expectativas futuras e perda de controle da situação atual. Isto porque estas rupturas e perdas provocam uma situação em que as pessoas caem na real e começam a visualizar e debater, aceitar e incorporar novas realidades, evidentes ou não. “A assimilação de mudanças significa a recuperação de rupturas de expectativas”. (Oliveira, 2010, 263)

O processo decisório deve ser bem aplicado. Isto porque decisões mal implantadas não só geram novos problemas, como oportunidades perdidas, desperdícios de recursos, baixa moral, insegurança, mas também comprometem a credibilidade do líder.

Melhorar os controles internos pode pressupor revisão de valores culturais da organização. Modificar preocupações e atitudes, somente é possível modificando as crenças e os valores que o impulsionam.

Conforme afirma Crozatti (1998, 46) “A organização que se inicia no processo de

mudança pretende, na realidade, adequar sua cultura aos desafios apresentados pelo

ambiente”. Há uma busca constante em melhorar os controles internos de qualquer

Instituição, visando sua continuidade. A Diocese não se encontra imune a esta realidade, tendo ainda um histórico de controle fraco para as atividades administrativas.

sistema descentralizado, sem alterações nos processos, na tecnologia e em sua cultura é inevitável que existam conflitos na mudança de um sistema que tem suas vantagens nas tomadas de decisão. Uma gestão que proporcionava mais rapidez nas decisões, sem ter que recorrer aos níveis superiores e à legislação canônica ou civil.

A mudança para um sistema de controles mais rígidos nos processos, uniformidade nas políticas, nas práticas e procedimentos, melhorias na tecnologia e especialistas para coordenar os trabalhos administrativos, proporciona uma maior responsabilidade a todos os membros da Instituição.

A Cultura organizacional tem um papel importante para que ocorra as mudanças necessárias. Daft diz (2010, 97) “Alguns valores tornam-se tão profundamente enraizados em uma cultura que os membros não são mais cônscios deles. Em um nível mais profundo estão os valores e crenças expressos, que não observáveis, mas podem ser discernidos pela forma como as pessoas explicam e justificam o que elas fazem”. Os membros da organização mantêm esses valores no nível consciente. Eles podem ser interpretados a partir das histórias, linguagem e dos símbolos que os membros da organização usam para representá-las.

A mudança de gestão é algo que deve acontecer gradativamente, levando em consideração o aspecto humano, que é o centro de toda a transformação, o acompanhamento da assimilação dos novos valores e procedimentos, deve acontecer a cada período da implantação e fazer avaliação de resultados alcançados na execução dos processos, sejam eles humanos, tecnológicos, éticos e morais.

2.2 Controladoria.

Considerando que a Ciência Contábil é a ciência do controle em todos os aspectos temporais; passado, presente e futuro. Como ciência social, exige a comunicação de informação, no caso econômico, à controladoria cabe a responsabilidade de implantar, desenvolver, aplicar e coordenar todo o ferramental da ciência contábil dentro das organizações, nas suas diversas necessidades.

Para Benedicto e Leite (2004), a Controladoria pode ser relacionada com um sistema de informações que objetiva auxiliar o processo de tomada de decisões dos gestores, que são responsáveis pela direção e o controle das operações realizadas pela empresa.

A Contabilidade é um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação à entidade-objeto de contabilização (CVM, 2004).

O Objetivo principal da contabilidade é a divulgação de informações que se destinam a “apoiar os usuários internos e externos na tomada de decisões financeiras, ajudando-os a

predizer os fluxos de caixa da empresa” (HENDRIKSEN; VAN BREDA, 1999, p. 89),

bem como prover seus gestores a tomarem as decisões operacionais, fomentando, dessa forma, a eficácia e a continuidade da organização.

O sistema contábil é considerado um elemento importante da estrutura do controle interno da organização, assim como sua apropriada manutenção é um dos principais focos da controladoria.

O sistema contábil é suprido com dados gerados por todas as áreas. Ele possui a função de transformá-los em informações econômicas capazes de proporcionar à área de controladoria os meios para avaliar a qualidade dos resultados econômicos gerados pela gestão da organização. O sistema contábil converte-se em um dos principais meios de que a área de controladoria dispõe para direcionar a administração aos rumos que os seus representantes esperam para o empreendimento. A contabilidade é a responsável pelas informações que serão passadas aos setores da administração da organização.

Menezes (2001, p. 84-85), afirma que “para exercer de maneira correta sua função,

monitorando o sistema de medição da empresa, a Controladoria deve dispor dos seguintes enfoques de responsabilidade (accountability):

• Contabilidade financeira – onde se buscará o custo do produto para fins de apuração de estoques e todos os elementos do sistema contábil para fins de reporte externo.

• Contabilidade gerencial – onde se buscará o controle das decisões e de seus impactos na empresa para fins de gestão do negócio.

Menezes não menciona a contabilidade de custos, porém é um elemento importante para as Instituições sem fins lucrativos devido a sua escassez de recursos. A gestão deve aplicar os recursos de forma que tragam resultados importantes para a sociedade que deposita confiança na Instituição.

Frezatti, Rocha, Nascimento e Junqueira (2009, p. 82) ressalta que as “as

informações de custos são importantes em várias instâncias do processo de gestão das organizações: para possibilitar a apuração do resultado e da margem dos produtos e das áreas de responsabilidade, para mensurar e melhorar a eficiência no uso dos

recursos econômicos,para avaliar desempenhos etc”. Por essas razões, os sistemas, métodos e formas de calcular os custos são elementos fundamentais para o processo de controle gerencial.

A Controladoria deve estar sempre atenta à missão da empresa. Menezes (2001, p.

85) citando Riccio e Peters, afirma que: “a Controladoria, ao posicionar-se de maneira firme e ativa no processo de planejamento e controle, embute-se no suporte à garantia

da missão da empresa”.

Menezes (2001, p. 85), complementa dizendo que cabe ainda a Controladoria o

papel de “monitorar os paradigmas de qualidade, devendo informar e interagir proativamente com as diversas funções da organização na busca da excelência empresarial, calcada na crença de que estratégia, custos e qualidade são responsabilidades de todas as

funções da empresa”.

Com o aumento da complexidade na administração das organizações, com maior grau de interferência governamental, uma visão ampla para as fontes de financiamentos das atividades, a percepção de consideráveis meios de controles, e grande observação sobre as melhores práticas de gestão, cria-se um sistema contábil adequado para um controle gerencial mais efetivo. Isso ocorre devido a responsabilidade com o gerenciamento das finanças, o acompanhamento de crescimento da organização em relação aos acontecimentos externos e uma visão geral e individualizada das unidades de negócios.

Peleias (2002, p. 3)

sentido a controladoria busca assegurar a eficácia das diversas áreas organizacionais.

A Controladoria tem as seguintes funções principais, conforme Almeida, Parisi e Pereira (2001, p.350-351). Esta função envolve ajudar na adequação do processo de gestão à realidade da empresa ante seu meio ambiente. Estará sendo materializada tanto no suporte à estruturação do processo de gestão como pelo efetivo apoio às fases deste processo, por meio de um sistema de informação que permita simulações e projeções sobre eventos econômicos no processo de tomada de decisão. A Controladoria deverá suprir os gestores - das diversas áreas – no processo de gestão, com instrumentos gerenciais que forneçam informações sobre desempenhos e resultados econômicos. É inerente a esta função monitorar o processo de elaboração do orçamento, e respectiva consolidação das diversas áreas de responsabilidade da empresa.

A essência do conceito de controladoria envolve a transparência na administração e os meios por ela utilizados para a produção, tanto quanto possível da assimetria informacional existente entre aqueles que geram a informação e aqueles que a utilizam.

A controladoria também relaciona à existência de mecanismos específicos de controle que transmitem segurança aos interessados no resultado da organização, quanto ao correto manuseio dos recursos colocados à disposição de seus gestores no processo de obtenção de receitas, no sentido de que os necessários sacrifícios de ativos, sejam esses financeiros ou de outra natureza, sejam plenamente recompensados à luz dos resultados alcançados.

Acredita-se que as práticas de controladoria deveriam ser norteadas por controles que permitam aos interessados concluírem da forma mais segura sobre a existência ou não de transparência nos atos de sua administração.

Torna-se oportuno o debate sobre as funções da área de controladoria, que tem como uma de suas atribuições a manutenção do sistema de controles internos, que é a plataforma dos sistemas de informações, instrumentos de gestão e de controle operacional que fomentam a eficácia organizacional, via tomada de decisões acertadas e a segurança dos ativos envolvidos nesse processo.

Almeida, Parisi e Pereira (2001, p.350) destacam “que desempenhando a função de gerir os sistemas de informações, estará a Controladoria”:

• elaborando modelos de decisões para os diversos eventos econômicos, considerando

as características físico-operacionais próprias das áreas, para os gestores;

• padronizando e harmonizando o conjunto de informações econômicas (Modelo de Informação).

Peleias (2002) destaca que cabe à Controladoria a função de empreender esforços para suprir os gestores com ferramentas de informática que permitam o planejamento, o registro e o controle das decisões tomadas em cada fase do processo de gestão.

Faz parte da missão da controladoria fornecer informações precisas, importantes para o processo decisório, porque a ela também se atribui a responsabilidade de estabelecer, implementar e monitorar o sistema de controles internos necessários para a salvaguarda de ativos e para a manutenção da integridade dos registros contábeis.

A essência da palavra controle é ampla, e para melhor entendê-la deve-se examiná-la sobre a ótica em que é constituída, sendo pelos níveis de importância que os controles têm para o processo de formação econômica e para a transparência administrativa, quanto aos meios utilizados para a sua obtenção. Para fins dessa pesquisa, classificam-se as dimensões de controle em: contábil, pessoal, financeiro e patrimonial.

2.3 Controles Internos.

O controle organizacional representa uma forma de intervenção na realidade, por indivíduos ou grupos, a fim de ajustar e garantir seus interesses e os da organização. Ele ocorre em diferentes níveis, tornando uma constante em decorrência das suas várias formas e utilidades na gestão organizacional.

A principal preocupação da administração estratégica, segundo Oliveira (1999), está na tentativa de projetar a organização em situações futuras desejadas, ou seja, a mesma deve dedicar-se ao processo de investigação das configurações atuais e futuras do ambiente em que as organizações estão inseridas.

habilidades de respostas rápidas e adequadas a questões difíceis e por vezes impossíveis de serem previstas, que se colocam diante dele.

O controle é um atributo que possibilita à organização o alcance dos seus objetivos, ao viabilizar, por exemplo, o cumprimento dos padrões de conduta das atividades. Ademais, auxilia a promover ajustes quando há desvios organizacionais.

Os controles nas organizações procuram garantir que as atividades planejadas sejam efetivamente operacionalizadas. Nesta perspectiva, o controle visa ao alcance geral das finalidades organizacionais, ou, como descreve Litterer (1977, p. 271), tendo como intuito "manter a organização numa condição em que possa funcionar adequadamente".

A administração estratégica, conforme Oliveira (1999) representa o modo de gestão que vem melhor atender à necessidade de abordagem mais ampla e interativa com a evolução da economia nacional e internacional. Isto porque os modelos de gestão têm passado por vários ajustes desde o início do século de acordo com a conjuntura e peculiaridades de cada época.

Para o autor, o modelo estratégico é o que tem mais despertado interesse entre os administradores que conseguem perceber a influência do ambiente sobre a vida das organizações, quais sejam, globalização da economia, o crescente avanço tecnológico com impacto nos produtos e nas próprias formas de negociação e transação comercial e a crescente competitividade, entre outras, as quais exigem um instrumento de gestão adequado, considerando-se o caráter de permanente mudança do ambiente, e que vise ao maior aproveitamento das oportunidades.

Na concepção do autor, a administração estratégica vem preencher exigências de um instrumento de gestão para a época atual, pois possui caráter evolutivo, isto é, ainda que considere os conceitos correntes da Teoria da Administração, objetiva, por princípio, a constante atualização e adequação às novas configurações ambientais decorrentes da permanente mudança e evolução no mundo dos negócios.

Pode-se entender o controle como um processo de "direção e integração dos esforços necessários para atingir um fim" (LITTERER, 1977, p. 271), composto por mecanismos de "feedback" que agem para garantir o desempenho e otimizar o fluxo dos recursos (MOCKLER apud STONER, 1985).

funções visando a um objetivo maior para a organização. Os cinco grandes itens são os seguintes: planejamento estratégico, organização estratégica, direção estratégica, controle estratégico e desenvolvimento estratégico.

O controle é o ato de medir as realizações e de verificar se as mesmas se realizam conforme foi planejado, implantando, comandado e coordenado.

Já Koontz O'Donnell (1973, p. 453) define;

o controle como: a função administrativa que consiste em medir e corrigir o desempenho das atividades dos subordinados a fim de assegurar que os objetivos empresariais e os planos idealizados para atingi-los estão sendo realizados. É, portanto, a função através da qual todo administrador, de presidente a mestre, se certifica de que aquilo que está sendo feito corresponde ao que se pretendia fazer.

A última etapa do processo de administração estratégica é o controle estratégico. O mesmo tem por objetivo acompanhar o desempenho do sistema, através da comparação entre as situações alcançadas e as previstas, principalmente quanto aos objetivos e desafios, e da avaliação das estratégias e políticas adotadas pela organização. O produto final do processo de controle é a informação. Portanto, o dirigente deve estabelecer um sistema de informações que permita constante e efetiva avaliação de cada um dos processos que podem colocar em risco a instituição.

O controle interno deve fazer parte das atividades normais de uma organização, tendo por função acompanhar o funcionamento global e recomendar, devido ao seu caráter detentivo, preventivo ou corretivo, as ações a empreender para garantir um elevado nível de desempenho e os resultados que correspondam aos objetivos inicialmente formulados.

O controle interno tem como objetivos proteger os ativos, produzir os dados contábeis confiáveis e ajudar a administração na condução ordenada dos negócios da

empresa. Para Fayol (1981, p.139), o controle tem por objetivo “assinalar as faltas e os

erros a fim de que se possa repará-los e evitar sua repetição”.

A dimensão de controle interno pode ser definida como sistema voltado para registro e o controle de todos os eventos que tenham repercussão econômica para uma organização.

É na esfera administrativa onde deve ser possível obter-se explicações detalhadas sobre qualquer dado ou fato que justifique o resultado econômico decorrente da utilização de um determinado recurso da organização, tanto em nível global como em nível de área de responsabilidade. Conceitua-se essa dimensão de controle como aquela que supre as atividades operacionais com o nível de informações necessárias para a irrigação da ação decisorial com informações oportunas, completas e precisas que induzam à reflexão necessária para a obtenção de resultados otimizados.

Attie (2000, p.119) enfatiza muito bem esta confiabilidade e precisão quando

explica que: “uma empresa necessita constituir, para si, sistemas que lhe garantam

conhecer os atos e eventos ocorridos em cada um dos seus segmentos. Os efeitos ocorridos através da realização de cada ato devem ser escriturados e levados, em tempo hábil, ao

conhecimento dos administradores”.

São vários os sistemas componentes da dimensão de controle, entre eles, os principais são os sistemas de controle contábil, de custos, de ativos fixos, de recursos humanos e outros. Esse estudo, entretanto abordará apenas parte deles, isto é, tratará daqueles que permitem uma melhor compreensão e caracterização da dimensão dos controles internos na administração descentralizada e centralizada no Centro de Serviço Compartilhado para os departamentos; contábil, pessoal, financeiro e patrimonial.

Os sistemas de controle interno não são, nem devem ser iguais em todas as organizações. As organizações e as suas necessidades de controle interno variam muito dependendo do setor em que operam da sua dimensão e a natureza da organização, do número de unidades operacionais, sua cultura, filosofia de gestão e a sua dispersão geográfica. Porém, o sistema controle é algo que toda organização deve ter, pois é com a contabilidade que irá permitir uma melhor compreensão dos dados e fatos realizados em determinados períodos.

2.4 Centro de Serviço Compartilhado - CSC

Serviços Compartilhados, (oriundo da expressão originária da língua inglesa Shared

Services)“é a prática em que unidades de negócios de empresas e organizações decidem

O Centro de Serviço Compartilhado é, portanto, uma forma de organização em que se estabelece uma operação de serviços para funcionar dentro de uma visão cliente-fornecedor, com contratos formais de prestação de serviço. Esta operação de serviços tem governança específica definida por seus clientes que, além de compartilhar recursos e investimentos, participam na tomada de decisão.

Centro de Serviço Compartilhado não é sinônimo de centralização e para efeito de diferenciação, o Quadro 1 abaixo traz uma comparação entre CSC e organização centralizada.

Tabela 2.1 Comparação entre organização centralizada e CSC

Atributo Visão tradicional de

centralização

Centro de serviços compartilhado (CSC)

Clientes tratados como... Usuários finais Clientes (pode incluir departamentos, clientes finais, fornecedores, etc.)

Governança Gestor do departamento

Unidade independente – Comitê de Clientes

Localização física Escritório central Área geográfica de baixo custo

Foco primário

Controle de custos

Excelência de serviço, alto desempenho, controle de custos e melhoria contínua

Responsabilidade pelo serviço

Administração central

Compartilhada entre CSC e seus clientes, conforme acordo de nível de serviço (ANS)

Gestão do serviço Opcional ANS, indicadores-chaves de

desempenho

Contato com o cliente

Cada cliente é um caso

Múltiplos canais (voz, email, web);gerentes relacionamento; softwares de gerenciamento de contatos

Processos típicos de gestão Recrutamento, carga de trabalho, gestão de custos

Gestão de desempenho, melhoria contínua, CRM – customer

relationship management,

comunicação, desenvolvimento de pessoas

Fonte: Adaptado de Accenture – Case for change in Public Sector, 2003 - (SCHULMAN 2001)

2.5 Implantação do CSC.

Ao decidir pela implantação de um ambiente administrativo-financeiro compartilhado, as empresas se deparam com algumas barreiras que são comuns em processos de mudanças. Tais barreiras, normalmente estão relacionadas às pessoas, às políticas e procedimentos, a Tecnologia, a cultura da empresa e suas dinâmicas organizacionais, aos controles e às métricas. Schulman (2001, p 226) relata que “as três maiores barreiras para se atingir o sucesso em uma empreitada rumo ao Serviços compartilhados são”:

1. Se as pessoas ficam ligadas no como ( o processo) se esquecem do porquê (resolver um problema de negócio).

2. Se as pessoas ficam ligadas na redefinição do problema.

3. Se as pessoas estão presas a situação atual em determinado ambiente que não podem parar para olhar o futuro.

Para Silva, Santos, Santos, (2006, p. 38)

para que tais barreiras possam ser transpostas, uma forte liderança dirigida para toda a estrutura envolvida no processo de mudança para CSC se faz necessária. Ela deve criar e disseminar a visão de que está por trás da estratégia de implantação do CSC, o que dá um intermédio do gerenciamento da mudança, demanda necessária para que uma Instituição administre o clima emocional dos recursos humanos durante todo o processo de mudança.

As mudanças nos processos de negócios, oriundas da implantação de um CSC, causam efeitos na estrutura organizacional, afetando os papeis individuais das pessoas na organização.

Figura 2.1 Processo de Mudança

Processo de mudança

Para percorrer esse caminho do processo de mudança em direção ao Centro Serviço compartilhado, alguns passos são essenciais. Conforme demonstra no gráfico acima; que os componentes de tal processo, apresentam esses passos, que são: a mobilização, a avaliação, o planejamento, a implantação e a sustenção.

A situação atual de uma organização é o pressuposto para a mobilização. Conforme DAFT (2010, p.351) “ é necessário um diagnóstico cuidadoso da situação existente para determinar a extensão do problema ou da oportunidade de mudança. Cabe aos gestores

4. Administra a implantação

5. Assegura renovação

1. Antever

mudança Situação

atual

Situação Futura

2. Mobilizar liderança

Clareza Compromisso Comunicação Capacidade

Cultura Configurações Aprendizagem Contínua

3. Compromisso da Organização

Durante a implantação centro de serviços compartilhado, devem ser dadas considerações a uma quantidade de questões de mudanças e barreiras em potencial

responsáveis pela mudança uma percepção para mobilizar as pessoas e torná-las dispostas a investir tempo e energia para adotar novas técnicas e procedimentos”.

A avaliação é algo que permeia a motivação levam-se em conta as perdas e ganhos com as possíveis mudanças. Deve-se ter uma clareza das dificuldades que são apresentadas, motivando todos os envolvidos da organização a um compromisso consigo mesmo e com a mudança.

Assim o planejamento deve ser minuciosamente elaborando pensando em todas as barreiras que deverão ser transpostas. A comunicação tem seu papel fundamental no planejamento, pois todas as áreas envolvidas na mudança irão contribuir com o desenvolvimento do processo de mudança.

DAFT (2010, p. 352) afirma que a melhor estratégia para superar a resistência em uma implantação de sistema é “garantir que a mudança atenda a uma necessidade verdadeira, considerando a cultura para que a configuração das mudanças possa atender toda a organização”. A eficácia da implantação dependerá da capacidade de cada membro que compõe a Instituição, porém a aprendizagem contínua fará com que ocorra um compromisso da organização para a implantação, assegurando assim, a sustentação de um novo modelo de gestão na organização.

2.6 Principais Problemas e Riscos do CSC.

A decisão e a implantação de CSCs envolvem riscos e problemas que devem ser gerenciados adequadamente durante todo o ciclo de vida do projeto e da operação de serviço implantado.

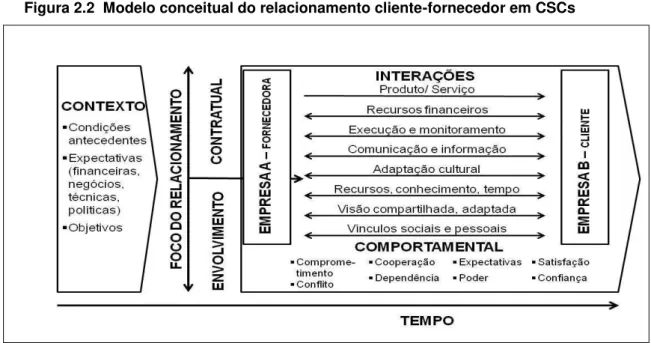

O arranjo CSC pode apresentar elevado grau de complexidade. Janssen e Joha (2007) utilizam arcabouço conceitual centrado nas relações cliente-fornecedor para analisar as relações entre as unidades de negócio (clientes) e o centro de serviços compartilhado (fornecedor). Nessa abordagem, o centro de serviços compartilhado é considerado como

um “arranjo cooperativo de serviços”, possibilitando entender como o comportamento de

O arcabouço oferecido pelos referidos autores abrange as principais interações entre os clientes internos e o fornecedor (centro de serviços compartilhado), conforme representado na Figura 1, contempladas em três dimensões: do contexto, das interações e comportamental.

Figura 2.2 Modelo conceitual do relacionamento cliente-fornecedor em CSCs

Fonte: Janssen e Joha, 2007

A relação entre o CSC e os seus clientes depende da dimensão contextual, que inclui os objetivos específicos e as expectativas (financeiras, comerciais, técnicas e políticas). O contexto reflete as condições antecedentes, as quais são filtradas no contrato, que estabelece não só as dimensões de sucesso para o cliente, mas também as bases da relação. As interações necessárias para a realização dos serviços entre o CSC e os clientes formam a segunda dimensão. Envolvem não só trocas financeiras e de informações, mas vínculos sociais e culturais necessários para institucionalizar o relacionamento cliente-fornecedor. Os autores chamam a atenção para esses vínculos, freqüentemente não-explícitos, subjacentes a regras, normas, processos, procedimentos e visões.

A forma e a freqüência das interações, por sua vez, dependem do “clima organizacional”, caracterizado por fatores comportamentais, como comprometimento,

confiança, satisfação e expectativas dos agentes. O comprometimento e a confiança podem se manifestar na alocação de especialistas, ou na regularidade com que a equipe do serviço compartilhado interage com os clientes.

adequadamente durante todo o ciclo de vida do projeto. Janssen e Joha (2007) dão ênfase aos seguintes problemas:

a) Falta de participação e de motivação dos stakeholders (agentes interessados); b) Instabilidade e falta de especificação dos serviços;

c) Ausência de interfaces com as unidades de negócio; d) Baixa qualidade, atrasos na entrega

e) Aumento do custo dos serviços prestados pelo CSC; f) Falta de mecanismos de governança.

Outros riscos também são referidos, como a perda de controle dos custos de implantação. Segundo a literatura pesquisada, despesas com infra-estrutura, realocação de funcionários, contratação, treinamento, tecnologia, informática, viagens ou despesas legais, são facilmente subestimadas e dificilmente controladas. Orçamentos desafiadores, porém factíveis, indicadores de processo bem definidos e uma mentalidade de controle detalhado de custos são fundamentais para que este problema seja minimizado. Dificuldades adicionais surgem na implantação como uniformizar sistemas de informação, administrar diferentes aspectos culturais e alinhar processos, demandando maior esforço do que o planejado inicialmente (BAIN & COMPANY, 2004; DELOITTE, 2007).

Outro problema relacionado à implantação de CSCs diz respeito à resistência à mudança inerente aos seres humanos e às organizações. Segundo Robbins (2007), uma das descobertas mais bem documentadas nas pesquisas sobre comportamento organizacional e de pessoas é que as organizações e seus membros resistem à mudança. O autor apresenta dois grupos de fontes de resistência à mudança: fontes de resistência individual (hábitos, segurança, fatores econômicos, medo do desconhecido e processamento seletivo de informações) e fontes da resistência organizacional (inércia estrutural, foco limitado de mudança, inércia de grupo, ameaça à especialização, ameaça às relações de poder estabelecidas e ameaça às alocações de recursos estabelecidos.

O modelo de CSC que uma empresa irá adotar pode influenciar diretamente não apenas os resultados a ser obtido, como também o processo de implantação. Alguns fatores devem ser considerados na seleção do modelo. Entre eles podemos relacionar principalmente:

- Disponibilidade de sistemas de informação; - Nível de formação dos recursos humanos; - Expectativa de tempo de duração do projeto; - Expectativa de economias.

Considerados os fatores acima, uma organização poderá adotar um dos seguintes modelos: Centro de Serviços Compartilhados é um único centro de serviços para processar todas as transações a serem compartilhadas.

Desta forma, alguns processos como contas á pagar, contas á receber contabilidade, financeiros, recursos humanos são todos concentrados em um único centro.

Conforme SILVA, SANTOS E SANTOS, (2006, 23) “a atividade suporte devem ser bem realizadas a fim de aumentar a habilidade da empresa para atingir suas metas estratégicas e o seu valor para os acionistas, empregados e sociedade de uma forma geral”.

3.0 - Estrutura da Igreja Católica.

Para o entendimento do arcabouço desse milenar sistema organizacional católico, há necessidade, primeiramente, de uma visualização sintética de toda a estrutura da Igreja Católica Apostólica Romana.

O Vaticano ou Cidade do Vaticano, oficialmente Estado da Cidade do Vaticano é o centro da Igreja Católica e uma cidade-estado soberana sem costa marítima cujo território consiste de um enclave murado dentro da cidade de Roma, Capital da Itália. Com aproximadamente 44 hectares e com uma população de pouco mais de 800 (oitocentos) habitantes, é o menor Estado do mundo, tanto por população quanto por área.

A cidade do Vaticano é uma cidade estado que existe desde 1929. É distinta da Santa Sé, que remonta ao cristianismo primitivo e é a principal Sé episcopal de 1.142 bilhões de católicos romanos em todo mundo.

Ordenanças da cidade do Vaticano são publicadas em italiano; documentos oficiais da Santa Sé são emitidos principalmente em latim. As duas entidades ainda têm passaportes distintos: a Santa Sé, como não é um país, apenas trata de questões de passaportes diplomáticos e de serviço; o estado da Cidade do Vaticano cuida de passaportes normais. Em ambos os casos os passaportes emitidos são poucos. (www.vatican.va)

3.1 Tratado de Latrão.

O tratado de latrão, de 1929, que criou a Cidade-Estado do Vaticano, o descreve como uma nova criação e não como um vestígio dos maiores Estados Pontifícios, que anteriormente abrangiam a Itália Central.

O Vaticano foi dado pelo tratado de Latrão, assinado por Benito Mussolini e o Papa Pio XI em 11 de fevereiro de 1929. As terras tinham sido doadas em 756 por Pepino, o Breve, rei dos francos. Durante um período de quase mil anos, que teve início no império de Carlos Magno no século IX, os papas reinavam sobre a maioria dos Estados temporais do centro da península itálica, incluindo a cidade de Roma, e as partes do sul da França. Pela maior parte deste tempo o Vaticano não foi a residência habitual dos Papas, mas o Palácio de Latrão, e nos últimos séculos, o Palácio do Quirinal, enquanto a residência entre 1309 a 1377 foi em Avignon na França.

Durante o processo de unificação da península, a Itália gradativamente observou os Estados Pontifícios. Em 1870, as tropas do rei Vitor Emanuel II entram em Roma e incorporam a cidade ao novo Estado. Em 13 de março de 1871, Vitor Emanuel II ofereceu como compensação ao Papa Pio IX uma indenização e o compromisso de mantê-lo como chefe de Estado do Vaticano, um bairro de Roma onde ficava a sede da Igreja. O papa, porém, recusa-se a reconhecer a nova situação e considera-se prisioneiro do poder laico.

Essa incômoda questão de disputas entre o Estado e a Igreja, chamada questão romana só terminou em fevereiro de 1929, quando o papa Pio XI assina o tratado de Latrão com o ditador fascista Benito Mussolini, aceitando a proposta que anteriormente havia sido negada pelo papa Pio IX, pelo qual a Itália reconhece a soberania da Santa Sé sobre o Vaticano, declarado Estado Soberano, neutro e inviolável. (www.vatican.va)

3.2 Cidade do Vaticano.

A população vaticana é composta por membros da Igreja, que devido às funções, residem lá. Além do Papa, residem e trabalham no Vaticano, bispos, cardeais, arcebispos e outros funcionários importantes da Igreja Católica A maioria dos funcionários estáveis é italiana. Um número considerável é suíço e o restante originário de diversos países.

O Papa, chefe de Estado eleito em um colégio de cardeais, denominado conclave para um cargo vitalício, detém no Estado do Vaticano os poderes legislativo, executivo e judicial, desde a criação do Vaticano pelo Tratado de Latrão, em 1929.