Pró-Reitoria de Pós-Graduação e Pesquisa

Programa de Pós-Graduação

Stricto Sensu

em Economia

ESTIMANDO CAPM ASSIMÉTRICO PARA O MERCADO

ACIONÁRIO BRASILEIRO USANDO CVINE CÓPULA

Brasília - DF

JOÃO HENRIQUE MARIOTO DOS SANTOS

ESTIMANDO CAPM ASSIMÉTRICO PARA O MERCADO ACIONÁRIO BRASILEIRO USANDO CVINE CÓPULA

Dissertação apresentada ao Programa de

Pós-Graduação Stricto Sensu em

Economia da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Economia.

Orientador: Prof. Dr. Osvaldo Candido da Silva Filho.

7,5cm

Ficha elaborada pela Biblioteca Pós-Graduação da UCB

S237e Santos, João Henrique Marioto dos.

Estimando CAPM assimétrico para o mercado acionário brasileiro usando CVINE cópula. / João Henrique Marioto dos Santos – 2014.

45 f.; il: 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2014. Orientação: Prof. Dr. Osvaldo Candido da Silva Filho

1. Economia. 2. Finanças. 3. Investimentos – análise. 4. CAPM. 5. Dependência assimétrica. I. Silva Filho, Osvaldo Candido da, orient. II. Título.

Dissertação de autoria de João Henrique Marioto dos Santos, intitulada “ESTIMANDO CAPM ASSIMÉTRICO PARA O MERCADO ACIONÁRIO BRASILEIRO USANDO CVINE CÓPULA”, apresentada como requisito parcial para obtenção de grau de mestre em Economia da Universidade Católica de Brasília, em 29 de agosto de 2014, defendida e assinada pela banca examinadora abaixo assinada:

____________________________________________ Prof. Dr. Osvaldo Candido da Silva Filho

Orientador

Mestrado em Economia – UCB

____________________________________________ Professora. Dra. Paula Virgínia Tófoli

Examinador Interno Mestrado em Economia – UCB

____________________________________________ Prof. Dr. Luciano da Costa Silva

Examinador Externo - BACEN

AGRADECIMENTOS

Sumário

1. Introdução ... 7

1.1. Motivação ... 7

1.1.1. Críticas ao modelo Capital Asset Pricing Model – CAPM. ... 7

1.1.2. Países Emergentes x Países Não-Emergentes ... 9

1.1.3. Taxa Livre de Risco ... 9

1.1.4. Prêmio pelo risco de mercado ... 10

1.2. Objetivos ... 10

1.2.1. Objetivo Geral... 10

1.2.2. Objetivos Específicos ... 10

2. Revisão de literatura ... 12

2.1. MODELOS ARCH/ GARCH ... 13

2.2. Canonical Vine Copula model – CVINE. ... 14

3. Metodologia ... 19

3.1. Modelagem Univariada ... 19

3.1.1 Modelos ARCH ... 19

3.1.2 Modelos GARCH ... 21

3.2. CAPM assimétrico para grandes dimensões ... 22

3.2.1 O modelo VINE Cópula ... 23

3.2.1.1 Estimação do modelo CVINE de Mercado ... 25

4. Estimativas e Resultados Empíricos ... 27

4.1. Descrição dos Dados ... 27

4.2. Resultados dos modelos GARCH para a distribuição Marginal ... 28

4.3. Resultados dos modelos de Cópulas Bivariadas ... 31

4.4. Tau de Kendall ... 37

4.5. Value at risk ... 40

5 conclusão ... 41

RESUMO

Tradicionalmente os ativos são avaliados utilizando o famoso CAPM clássico de Sharpe (1964) e Lintner (1965), o qual rendeu a Sharpe o Prêmio Nobel, em 1990. Desde a sua formulação, muitos estudos e pesquisas tem sido realizados em torno da consistência do CAPM e alguns mostram que esses modelos possuem pressupostos que, muitas vezes, não são observáveis na realidade, fazendo com que os resultados obtidos sejam limitados. Nesse contexto, este trabalho tem por objetivo avaliar a utilização de modelos com estruturas de dependência complexas na avaliação precisa do risco financeiro para um grande número de ativos financeiros brasileiros. Dessa forma o objetivo principal é a investigação da assimetria na volatilidade aplicada ao mercado de ações brasileiro.

.

ABSTRACT

Traditionally, the assets are evaluated using the classic modelo CAPM, developed from Sharpe (1964) and Linter (1965), in which earned the Nobel Sharpe prize em 1990. Since its formulation, many studies and researches have been conducted around the consistency of the on CAPM, and some of them showed that these models have assumptions that often are not observable in reality, causing the results obtained are limited. In this context, this work has for a goal to evaluate the use of models with complex dependency structures on accurate assesssment of financial risk for a large number of assets in a Brazilian financial Market. Thus, the main objective is the investigation of asymmetry in the volatility imposed on the Brazilian stock market.

.

1. INTRODUÇÃO

A procura por novos mercados e a forma mais eficiente de alocar os recursos

financeiros – como são nos mercados dos países em desenvolvimento, e mais

recentemente nos mercados emergentes, impulsionaram as pesquisas nos diversos setores da área financeira. A busca de modelos que ajudem a escolher uma estratégia que dê como resultado um maior rendimento para um fundo ou uma melhor relação entre risco e retorno, tem originado a formulação de muitos modelos baseados em técnicas probabilísticas e estatísticas complexas.

Os ativos são frequentemente avaliados utilizando o CAPM clássico de Sharpe (1964) e Lintner (1965), o qual rendeu a Sharpe o Prêmio Nobel, em 1990. A teoria desenvolvida sobre esses modelos relaciona linearmente a rentabilidade esperada de um ativo (ou de uma carteira) com o risco sistemático, medido pelo coeficiente beta e marca o nascimento da teoria da precificação de ativos.

No Brasil, com a estabilização da moeda e a criação de mecanismos que controlassem a inflação, abriram-se as portas desse, até então, novo segmento de mercado, que hoje, dentre outras finalidades, é utilizado como mecanismo de investimento, captação de recursos e como critério decisório sobre a relação risco e retorno sobre investimento.

Recentemente estudos propuseram um novo modelo para a volatilidade do mercado, considerando a dependência de suas dimensões, que permite desvios da distribuição normal. Baseado nisso, este trabalho utilizará modelos baseados na teoria de cópulas, com o objetivo de estimar um modelo CAPM assimétrico para o mercado acionário brasileiro usando CVINE cópula.

1.1. MOTIVAÇÃO

Desde a sua formulação, muitos estudos e pesquisas têm sido realizados em torno da consistência do CAPM, e alguns mostram que esses modelos possuem pressupostos que, muitas vezes, não são observáveis na realidade, fazendo com que os resultados obtidos sejam limitados. Essas limitações passaram a ser mais evidentes nos últimos anos, com a crise financeira de 2007-2009. O que deixou claro a importância de uma avaliação patrimonial diligente e uma modelagem precisa das dependências entre os ativos.

1.1.1. CRÍTICAS AO MODELO CAPITAL ASSET PRICING MODEL –CAPM.

Construído a partir do modelo Média-Variância de Markowitz (1959), o Capital

Asset Pricing Model – CAPM, pressupõe distribuição normal para os retornos dos ativos e função de utilidade quadrática para todos os indivíduos - ambos definidos em termos de média-variância, em que o risco relevante de um ativo é definido pelo beta, que é alvo de muitas críticas (FAMA; FRENCH 1992). Embora, o Modelo CAPM seja, teoricamente, consistente e de fácil implementação, algumas de suas premissas, como retornos normalmente distribuídos, função de utilidade quadrática e mercado perfeito não podem ser verificadas empiricamente, o que limita sua utilização, sob pena de gerar estimativas de retornos pouco aderentes aos retornos efetivamente observados. Adicionalmente, a variância, que é a medida de risco sobre a qual o CAPM é construído, considera tanto o downside risk (risco de perda)

quanto o upside risk (“risco” de ganho), como risco, uma vez que pareceria mais

interessante tratar como risco, apenas a parcela da distribuição dos retornos dos ativos que diz respeito à perda. Em relação ao risco, o modelo CAPM considera o Beta, como sendo o único fator de risco do ativo, e que qualquer outro risco não capturado pelo Beta, chamar-se-á de risco não sistêmico - o qual poderá ser facilmente eliminado via diversificação.

tradicional do CAPM, argumentando que podem existir outros fatores, além do Beta, que expliquem os retornos esperados, ou mesmo, a relação não linear entre os dois.

Friend e Blume (1970; 1973) realizaram testes para o CAPM e observaram a incapacidade da teoria da Linha do Mercado de Ativos, em explicar os retornos médios de ativos financeiros. Nesse horizonte temporal, as taxas livres de risco, depois das regressões cross-sectional, mostraram-se estatisticamente distintas da taxa livre de risco real, o que é justificado sob o prisma de Black (1972). Frente a essa inconsistência do modelo, os autores indicaram como possíveis causas o que que segue:

Limitações em relação às short sales 1de ações;

Impossibilidade dos investidores de fornecerem e contratarem crédito

simultaneamente; e

Às anomalias de mercado - entre ativos e obrigações - que geram

tratamentos fiscais diferenciados. Além disso, por intermédio da estatística multivariada, foram estudadas algumas ineficiências que possibilitaram averiguar que outras variáveis eram estatisticamente significantes para explicar a rentabilidade média dos ativos, o que trouxe à tona hipóteses do relacionamento dos retornos, além de evidências robustas contra a efetividade do CAPM convencional (FAMA; FRENCH, 1992).

Decorrente diretamente da teoria de seleção de carteiras de Markowitz (1959), o CAPM mostrou que as taxas de retorno dos ativos de risco em equilíbrio são uma função de suas co-variâncias com a carteira de mercado. O modelo assume alguns pressupostos, que são justamente os responsáveis pelas críticas que recebe:

Os investidores são avessos ao risco e buscam maximizar a utilidade

esperada de sua riqueza;

Os investidores possuem expectativas homogêneas a respeito dos retornos

dos ativos;

1 Short sales: prática financeira que consiste na venda de um ativo financeiro ou derivativo que não se possui,

Existe um ativo livre de risco que permite ao investidor tomar emprestado ou emprestar qualquer quantia a essa taxa;

A quantidade de ativos é fixa e todos são perfeitamente negociáveis e

divisíveis;

Os mercados não possuem atrito e a informação tem custo zero, estando ,

simultaneamente, disponível para todos os investidores; e

Não há imperfeições de mercado, como impostos ou restrições a vendas a

descoberto.

Tudo isso fez perceber que as premissas adotadas pelo CAPM são fortes para serem aplicadas em um mundo real, cheio de imperfeições e assimetria nas informações, no qual os impostos existem e não se pode afirmar seguramente que todos os investidores tenham expectativas iguais.

1.1.2. PAÍSES EMERGENTES X PAÍSES NÃO-EMERGENTES

Ocorre que o original modelo CAPM foi criado em um contexto de país desenvolvido, de economia estável, que quando aplicado em mercados emergentes,

sofre significativas variações no resultado. Assaf Neto et al (2008) afirmaram que “a

aplicação do CAPM em mercados emergentes não produz resultados confiáveis, exigindo diversos ajustes, como forma de adequá-lo às características dessas

economias.” Um dos ajustes sugeridos em algumas das fórmulas adaptadas do

CAPM tradicional é a inclusão da premissa risco-país.

1.1.3. TAXA LIVRE DE RISCO

O custo de capital próprio aumenta, de modo linear, em função do risco não diversificável e não há uma maneira prática para a determinação da taxa livre de risco. Em mercados desenvolvidos, a taxa livre de risco utilizada no cálculo do custo de oportunidade do capital próprio é mensurada a partir das taxas de juros pagas

pelos melhores títulos de dívida do mundo – destacam-se os títulos emitidos pelo

1.1.4. PRÊMIO PELO RISCO DE MERCADO

O prêmio pelo risco de mercado expressa o retorno adicional a um título livre de risco, o qual remunera o acionista. Na fórmula original do CAPM, o prêmio pelo risco de mercado é a diferença entre o retorno médio histórico dos ativos com risco (ações) e a taxa de retorno média dos títulos públicos (sem risco). De acordo com Assaf Neto et al (2008) há duas vertentes para estimativa do prêmio pelo risco de mercado: uma adota o comportamento histórico das taxas dos ativos de risco em relação aos investimentos sem risco; a outra utiliza um mercado mais estável e de menor risco como referência. Copeland, Koller e Murrin (2002) e Assaf Neto et al (2008) sugeriram para o cálculo do prêmio pelo risco, a utilização da série de valores históricos mais longa possível. Entretanto, a série de dados disponível para o Brasil é de um intervalo curto de tempo, dada a recente estabilidade monetária do

país – o que compromete a qualidade das informações e, também, causa elevada

volatilidade dos seus valores.

1.2. OBJETIVOS

1.2.1. OBJETIVO GERAL

O objetivo geral desta pesquisa é o de realizar as estimações e cálculos para investigar a existência de assimetria na volatilidade aplicada ao mercado de ações brasileiro, considerando as relações entre o mercado, o setor e o próprio ativo, utilizando, para isso, o modelo CVINE Cópulas.

1.2.2. OBJETIVOS ESPECÍFICOS

Os objetivos específicos desta pesquisa são:

Avaliar a utilização de modelos com estruturas de dependência complexa na

2. REVISÃO DE LITERATURA

O Capital Asset Pricing Model – CAPM foi desenvolvido e construído, baseado no modelo de seleção de portfolios desenvolvido por Markowitz (1959), no qual o portfólio que é selecionado no tempo �− produz um retorno estocástico no tempo �. Para Markowitz (1959), o portfólio escolhido pelo investidor é aquele que minimiza a variância do portfólio, dado um retorno esperado, e maximiza o retorno esperado, dado a variância dos ativos. Nesse contexto, Sharpe (1964) e Lintner (1965), adicionaram duas novas hipóteses ao modelo de Markowitz (1959), as quais

restringiram o universo de carteiras ótimas e deram origem ao modelo CAPM –

fazendo com que esse explicasse como se dá o relacionamento da rentabilidade esperada de um ativo em um mercado em equilíbrio, com o risco não diversificável, expresso pelo coeficiente beta ( . Ainda, que todos os investidores possuíssem informação homogênea a respeito da distribuição esperada dos retornos de um determinado ativo e pudessem aplicar ou serem financiados por uma determinada taxa de juros livre de risco.

A partir dessas hipóteses, Sharpe (1964) e Lintner (1965) determinaram que o portfólio eficiente era o resultado da combinação entre ativos e títulos livres de risco, que se situa sobre a linha da fronteira eficiente de Markowitz, cuja formulação foi dada por:

i f i

fE R R E Rm R (1)

Em que:

iE R : Retorno Esperado do portfólio;

f

R : Retorno do título de divida livre de risco;

mE R : Retorno Esperado do Mercado; i

: Beta de mercado do portfólio, que é a covariância dos retornos do portfólio e dos retornos do mercado, divido pela variância dos retornos de mercado, isto é:

2

cov i, m

i

m

R R R

(2)

Assim, pode-se interpretar que o retorno de um portfólio é fruto da combinação do retorno livre de risco, com o retorno do mercado ajustado pela quantidade de risco do portfólio, relativo ao resto do mercado. O Beta expressa a relação entre os retornos no ativo, em relação aos retornos do mercado. Em outras palavras, quanto maior for o risco associado a um ativo, maior será seu retorno.

Assim, o investimento estará relacionado a um certo grau de risco, que estará associado à volatilidade dos preços dos ativos, que por sua vez, estão correlacionados com a atividade da empresa ou características do mercado. Nesse contexto, a utilização de modelos assimétricos poderá evidenciar o efeito de alavancagem, nos quais os retornos negativos estão mais associados em função da volatilidade - medida de dispersão do preço ao redor de seu valor esperado em um determinado período de tempo. Logo, é importante que os participantes do mercado consigam estimar a volatilidade para diferentes prazos.

2.1. MODELOSARCH/GARCH

Atualmente, os modelos mais utilizados para a previsão da volatilidade são os modelos da família ARCH/GARCH, os quais utilizam a teoria de séries temporais para propor equações para a média e para a variância da variável de interesse, que usualmente é o retorno ou a variação de um instrumento financeiro.

Os modelos ARCH foram apresentados por Engle (1982), e surgiram com o objetivo de estimar a variância da inflação. Nestes modelos, o retorno é considerado não-correlacionado serialmente, mas a volatilidade depende do quadrado dos retornos passados. Já, os modelos GARCH foram sugeridos por Bollerslev (1986),

como uma generalização dos modelos ARCH – os quais foram utilizados para

descrever essa volatilidade de forma mais parcimoniosa, e consiste em modelar a variância condicionada, não só em função do quadrado dos erros passados, mas, também, em função dos próprios valores passados da variância condicionada.

retornos dos ativos variaram ao longo do tempo. Assim, as expectativas dos retornos dos ativos estão mais próximas de serem comparadas a variáveis aleatórias, do que a variáveis constantes - conforme a hipótese do modelo CAPM. Segundo os autores, as covariâncias condicionais variam ao longo do tempo e são determinantes na alteração dos retornos dos ativos.

Ng (1991) realizou um teste, utilizando o modelo CAPM, com a abordagem GARCH multivariado, o qual demonstrou evidências de que o preço do risco varia com a volatilidade do mercado, e que o prêmio de risco do mercado é linearmente relacionado com a variância condicional do mercado com intercepto negativo. Assim, o autor encontrou resultados consistentes e relacionados ao estudo desenvolvido por Bollerslev, Engle e Wooldridge (1988), porém, concluiu que a relação intertemporal entre risco e retorno é positiva. Consequentemente, surgiram inúmeros estudos que encontraram uma relação intertemporal positiva entre risco e retorno, com metodologias similares àquelas apresentadas, tais como, Bali e Peng (2006) e Bali (2008). Por outro lado há também exemplos de trabalhos que encontram uma relação intertemporal negativa, tais como Campbell (1987) e Whitelaw (1994).

2.2. CANONICAL VINE COPULA MODEL – CVINE.

Recentemente Heinen e Valdesogo (2009) desenvolveram uma extensão do CAPM, que pode capturar o comportamento não-linear e não gaussiano de secção transversal dos retornos dos ativos, bem como o modelo de dependências para o mercado e seu respectivo setor. Os autores propuseram um novo modelo para a volatilidade e dependência nas dimensões, que permite desvios da distribuição normal. A dependência é modelada com a utilização de modelos canônicos vine-cópula (CVINE), que pode ser decomposto numa cascata de vine-cópulas bivariadas condicionais. Devido a essa decomposição, o modelo não sofre com o problema de dimensionalidade e captura assimetrias na estrutura de dependência.

O modelo CVINE não está sujeito a limitação de tamanho, uma vez que não envolve a estimativa simultânea ao longo de toda a secção transversal dos ativos. O artigo apresentou 3 novas contribuições, sendo a primeira mostrar que o modelo CVINE pode ser usado para grandes dimensões, permitindo saídas com normalidade. A segunda contribuição foi mostrar que esse modelo não apresenta problema de dimensionalidade e por fim mostraram que o modelo pode tirar proveito de uma estrutura de fator existente nas seções transversais dos retornos dos ativos, a fim de capturar a dependência de uma forma parcimoniosa.

O modelo proposto não está limitado a modelos GARCH gaussianos e assim é possível utilizar caudas pesadas e assimetria nas distribuições marginais. Além disso, as variáveis no modelo CVINE permitem partir de uma estrutura de dependência Gaussiana, com dependência assimétrica e dependência na cauda.

Heinen e Valdesogo (2009) ressaltaram que a maioria dos modelos existentes de volatilidade e correlação sofrem de uma forma ou de outra, do problema de dimensionalidade. Isto significa que, quando estes modelos são aplicados a uma grande seção transversal de ativos, o número de parâmetros que têm de ser estimado em conjunto torna-se extremamente grande, tornando impossível de ser estimado.

Outro problema com a utilização de modelos GARCH multivariados é a necessidade de garantir que a matriz de covariância dos retornos seja sempre positiva semi-definida. O modelo CVINE não apresenta esses problemas, uma vez que, as cópulas multivariadas são obtidas como um produto da interatividade condicional de cópulas bivariadas. Portanto, utilizando-se blocos de construção de cópulas bivariadas, pode-se construir uma vine-copula multivariada muito flexível, o que abre o caminho para um método de estimação gradual, que resulta em uma série de otimizações de baixa dimensão para cópulas condicionais dinâmicas bivariadas.

Dessa forma, o modelo não sofre do problema de dimensionalidade nem do problema do parâmetro randômico, uma vez que a estimativa é da forma stepwise (sequencial) e condicional, o que não exige qualquer restrição não-linear múltipla, como limitação positiva, uma vez que ela é construída com base em uma estrutura bem definida de distribuição multivariada.

de uma forma parcimoniosa. Na pratica, o modelo CVINE concentra a atenção sobre as partes da distribuição que são mais relevantes do ponto de vista financeiro, ou seja, os modelos de dependência bivariada de cada ativo com o mercado.

Na construção do modelo, Heinen e Valdesogo (2009), relacionaram a seção transversal do retorno das ações com os índices setoriais. Eles mostraram que uma vez que os retornos das ações são condicionados no mercado ao retorno do setor, a maior parte da dependência é capturada de forma adequada. A estratégia utilizada consistiu em modelar cuidadosamente a dependência entre cada ação individual e do retorno de mercado, bem como o retorno de ações individuais e seu retorno do setor, condicionadas no mercado.

Heinen e Valdesogo (2009) propuseram duas versões do modelo CAPM. O primeiro modelo, denominado modelo de mercado é um equivalente não-linear do modelo CAPM, onde cada retorno dos ativos tem alguma dependência potencialmente não-linear, dinâmica e assimétrica com o mercado. Já o segundo modelo, denominado modelo de segmento de mercado, apresenta esses mesmos parâmetros, porém com o acréscimo do retorno do setor.

A estrutura do modelo proposto por Heinen e Valdesogo (2009) permite uma grande flexibilidade em sua especificação. Os blocos de construção do modelo são distribuições marginais para cada ativo considerado e as cópulas bivariadas são utilizadas para a dependência de cada ativo com o mercado, no caso do modelo de mercado, e de cada ativo com seu retorno setorial, condicionado ao mercado no caso da versão do modelo setor do mercado. A escolha de cada um desses blocos é feita a partir de uma lista de possíveis modelos, em que é usado o Critério de Informação Bayesiana (BIC), que inclui um termo de penalidade para o número de parâmetros e levará a escolher modelos mais parcimoniosos.

Heinen e Valdesogo (2009) consideraram as seguintes cópulas bivariadas: Gaussiana, t-Student, Frank, Gumbel, rotated Gumbel e Clayton, além de terem considerado também algumas cópulas mistas, as quais são: mix de gaussianas, Gaussiana e rotated Gumbel, Gaussiana e Frank, Gumbel e rotated Gumbel e Frank e rotated Gumbel.

período da amostra. Para cada setor foi escolhido as cinco maiores e as cinco menores em termos de capitalização de mercado em junho de 2008.

Heinen e Valdesogo (2009) usaram dados semanais de 1 de janeiro de 1995 a 30 de junho de 2008, o que gera uma amostra com 703 observações e além das ações foram utilizados os 10 índices setoriais e o índice do S&P500.

O primeiro estágio da estimativa consistiu em selecionar o melhor modelo marginal para cada uma das 106 séries de retorno: o índice S&P500, os 10 índices setoriais e as 95 ações selecionadas. A principal diferença em relação ao modelo DCC de Engle (2002) é que não há mais a necessidade de que os dados tenham a distribuição de Gauss, e assim é possível permitir caudas mais pesadas com a distribuição t-Student e, adicionalmente, para a assimetria com a skewed t-student.

Heinen e Valdesogo (2009) utilizaram um modelo auto-regressivo de média móvel com até duas defasagens para a média condicional e fizeram a seleção usando o critério BIC.

Ao observar os modelos GARCH, observou-se distribuicao t-Student em 84 casos, onde os graus de liberdade variam de um mínimo de 3,79 para um máximo de 12,66. Foi observado a distribuição skewed t-student para 14 casos e os Heinen e Valdesogo (2009) selecionaram a distribuição Gaussiana em apenas 8 casos. Os parâmetros de assimetria são negativos em todos os casos, exceto um, o que implica que as distribuições apresentam viés negativo.

De uma forma geral, os resultados mostraram limitações no uso da distribuição marginal Gaussiana para os retornos. Claramente, a distribuição t-Student é preferida, porém não resolve todos os problemas, uma vez que para algumas séries é necessário levar em conta a assimetria.

Em relação à dinâmica da variância condicional em questão, observou-se que o modelo GARCH padrão é selecionado em 40 casos, seguido pelo modelo AV-GARCH em 26 casos. Em 38% dos casos, o modelo AV-GARCH selecionado apresentou algum tipo de influência: 16 casos para o EGARCH, 14 para ZARCH e 10 para a especificação GJR-GARCH. APARCH e NARCH não foram selecionados em nenhum caso, apesar de alguns modelos selecionados serem casos especiais destas especificação mais gerais.

selecionada, o que é uma indicação de que a dependência de Gauss, que é tradicional utilizada, não é apropriada. E o mesmo se aplica a copula t-student multivariada.

É valido ressaltar que desde o trablaho de Engle (1982), houve muito progresso na modelagem financeira de series de tempo. Em particular, os modelos GARCH, introduzidos por Bollerslev (1986) são amplamente utilizados com sucesso. Esses modelos GARCH permitem variâncias em tempo variável e usam distribuições com caudas pesadas como necessárias para modelar os retornos financeiros.

Por outro lado, com o teorema de Sklar (1959), a modelagem de dependências e margens pode ser separada com a utilização de copulas. Assim, nos últimos anos, foi crescente a utilização de modelos copulas GARCH, em que as séries de tempo marginais são modeladas com o modelo GARCH, enquanto as copulas são aplicadas para a estrutura de dependência.

Yu & Chuang (2012), mostrou que em grande parte dos estudos empíricos realizados sobre a aplicação da teoria de Cópulas em investigações financeiras, os resultados indicam um padrão de dependência assimétrica entre as variáveis estudadas.

Bouri, A. (2013) modelou a relação risco e retorno do CAPM usando a teoria de cópulas. O autor modelou cópulas gaussianas e utilizou do método de inferência de funções marginais. Os modelos foram testados em dados da Tunísia e internacionais, e os resultados indicaram que uma especificação linear da dependência não é aplicada.

3. METODOLOGIA

A metodologia utilizada neste estudo consiste, em um primeiro momento, em modelar as series de log-retorno individualmente, utilizando modelos ARMA-GARCH, e em seguida utiliza-se os resíduos padronizados de cada modelo que melhor se adequou em cada serie para então aplicar a metodologia de cópulas.

Nessa seção será apresentado a metodologia dos modelos ARMA-GARCH utilizados para modelagem univariada e em seguida a metodologia de estimação das vine cópulas.

Para o adequado entendimento desta metodologia, o conceito de log-retorno

(��) utilizado neste trabalho é definido como:

1

ln t t

t

y R

Y

(3)

Em que “ln

. ” indica o logaritmo natural e “yt” e “yt1 são as observações dasseries nos períodos t e t1 respectivamente.

3.1. MODELAGEM UNIVARIADA

É importante ressaltar que a maioria do conhecimento empírico registrado até o presente momento, no que tange às dependências temporais da volatilidade nos mercados financeiros, provavelmente foi derivada da estimação e inferência com

modelos do tipo ARCH – modelo autoregressivo de heteroscedasticidade

condicional, neste contexto, primeiro serão apresentados os modelos ARCH-GARCH.

3.1.1 Modelos ARCH

De acordo com Engle (1982), se uma variável aleatória é retirada de uma

função densidade do tipo

1

t t

y f

y

informações passadas, sob certas suposições estruturais, é simplesmente 1 t t y E y , o

qual depende obviamente, dos valores condicionados à yt1. Engle (1982) informa

que essa expressão reconhece que a variância condicional do valor previsto de informações passadas e, portanto, pode ser uma variável aleatória. Cabe ressaltar que, para modelos econométricos convencionais, contudo, a variância condicional não dependeyt1.

O modelo pode ser definido em sua forma base da seguinte forma:

1 1 2 1 2 1 1 ( / )

( / ) 0

( / ) 1

t t t

t t t

t t t t t

t t

t t

r u e

onde

u E r I

e h

E I

E I

h w e

(4)

Segundo Engle (1982), uma interpretação bastante interessante é que o modelo de regressão ARCH é uma aproximação a uma regressão mais complexa, que tem distúrbios que não seguem um processo ARCH. A especificação ARCH pode captar o efeito de variáveis omitidas do modelo estimado. A existência de um efeito ARCH seria interpretada como prova de heterogeneidade. Se este for o caso, ARCH pode ser uma melhor aproximação da realidade do que se realizar suposições sobre o padrão de distúrbios, mas tentar encontrar a fonte da heterogeneidade seria ainda melhor.

No entanto, este modelo apresenta algumas limitações, uma vez que ele supõe que choques positivos ou negativos possuem o mesmo efeito na volatilidade e tende a devolver previsões exageradas da volatilidade, dentre outras.

3.1.2 Modelos GARCH

O Modelo GARCH - Generalized Autoregressive Conditional Heteroscedastic constitui uma generalização do modelo ARCH, sugerido por Bollerslev (1986) e consiste em modelar a variância condicionada não só em função do quadrado dos erros passados, mas também em função dos próprios valores passados da variância condicionada.

O modelo GARCH permite a presença de componentes auto-regressivos e de médias móveis na variância heteroscedástica dos ativos financeiros, analogamente à existente nos processos ARMA

O modelo pode ser definido em sua forma base da seguinte forma:

1

1 2

1 2

1 1 1 1

( / )

( / ) 0

( / ) 1

t t t

t t t

t t t t t

t t

t t t

r u e

onde

u E r I

e h

E I

E I

h w e h

(5)

Podemos assim entender que os modelos GARCH, aplicados no mercado financeiro tratam simetricamente os retornos, pois a volatilidade é uma função quadrática dos mesmos. Entretanto, sabe-se que a volatilidade reage de forma assimétrica aos retornos, tendendo a ser maior para os retornos negativos.

Existem muitos outros modelos da “familia GARCH”, destacando-se os

3.2. CAPM ASSIMÉTRICO PARA GRANDES DIMENSÕES

Tradicionalmente em finanças, a questão da dependência entre retornos é abordada através da correlação de Pearson. Isto é em parte devido ao papel central da distribuição normal nas estatísticas e do CAPM em finanças. O CAPM assume normalidade multivariada dos retornos e medidas de dependência com correlação. Uma limitação de correlação de Pearson é que ele se baseia implicitamente no pressuposto de normalidade, ou mais precisamente, é apenas uma medida natural de dependência na família elíptica de distribuições. Os membros mais predominantes desta família são a Gaussiana multivariada e distribuições t de Student. Outra limitação de correlação de Pearson é que ela só mede a dependência linear e, por conseguinte, perde relações não lineares entre as variáveis.

Em finanças empíricas, existe uma vasta literatura, sugerindo que o retorno financeiro não são normalmente distribuídos. Assim, o retorno financeiro pode exibir os tipos mais complexos de dependência do que aquilo que pode ser captado pelo coeficiente de correlação. Uma maneira de explicar estes tipos mais flexíveis de dependência é através do uso de cópulas.

Cópulas são uma ferramenta muito flexível para os padrões do modelo de dependência entre as variáveis separadamente de suas distribuições marginais e pode ser usada para modelar a dependência observada entre retornos financeiros.

Estes modelos oferecem a flexibilidade necessária para captar as principais características de retornos em distribuições com heterocedasticidade, alavancagem, assimetria e curtose.

Enquanto existem muitas famílias de cópulas bivariadas, a escolha é muito mais reduzida para cópulas multivariadas. Arquimedes cópulas podem ser generalizados para o caso multivariado, mas elas implicam na forte restrição de que a dependência é a mesma em todos os pares de variáveis.

3.2.1 O modelo VINE Cópula

A idéia principal é que a cópula multivariada flexível pode ser decomposta em uma cascata de cópulas bivariadas. Onde a função densidade de probabilidade

conjunta de � variáveis � , … , �� pode ser decomposto, sem perda de generalidade

por um processo interativo condicionado, como se segue:

1, , n

1 . 2| 1

. 3| ,1 2

( n| 1, , n1)f y y f y f y y f y y y f y y y (6)

Cada um dos fatores deste produto pode ser decomposto usando cópulas condicionais. Por exemplo, a primeira densidade condicional pode ser decomposto,

como a função cópula de � ligando � � , multiplicado pela densidade do � .

2| 1

12

1

1 , 2 2

2

2f y y c F y F y f y (7)

Onde �� . denota a cdf de ��. Da mesma forma, uma possibilidade de

decomposição da segunda densidade condicional é:

3 1 2 23|1 2|1 2 1 3|1 3 1 3 1

( | , ) ( ( | ), ( | )) ( | )

f y y y c F y y F y y f y y (8)

Onde � | denota a copula condicional de � e � dado � . Alem disso é

possível decompor � |� da seguinte maneira:

( 3| 1, 2) 23|1( 2 |1( 2 | 1), 3|1( 3| 1)) 13 1 1 , 3 3 3 3

f y y y c F y y F y y c F y F y f y (9)

Combinando essas ultimas expressões é possível obter a densidade conjunta das três primeiras variáveis como uma função da densidade marginal e cópulas condicionais bivariadas:

1, 2, 3 1 1

2 2 3 3 · 12

1 1 , 2

2 · 13

1 1 , 3

3 ·

23 |1( 2 |1( 2 | 1), 3 |1( 3 | 1))

f y y y f y f y f y c F y F y c F y F y

c F y y F y y

A densidade da cópula pode ser escrita como:

1 1 , 2 2 , 2 3

12 1 1 , 2 2 13 1 1 , 3 3 23 |1( 2 |1( 2 | 1), 3 |1( 3 | 1))

c F y F y F y

c F y F y c F y F y c F y y F y y

(11)

E a função de distribuição condicional é obtida utilizando a formula de Joe (1996):

| , |

|

, |

( | )

j j j

j

Cy vj v F y v F vj v

F y v

F vj v

(12)

Esta decomposição conduz a uma vine-copulas canónica, em que uma variável desempenha um papel fundamental, no caso, y1. Na primeira etapa é possível modelar as copulas bivariadas de y1 com todas as outras variáveis no sistema. Então, condição em y1, é considerar todas as cópulas condicionais bivariadas de y2 com todas as outras variáveis para um conjunto n-dimensional de variáveis.

O modelo CVINE do segmento de mercado implica a seguinte decomposição da densidade conjunta dos retornos das ações, do setor e do mercado:

1 1 2 2 1 2

1 1 2 2

1 2 1 2 1 2 1 1 1 1 1 2 2 2 1

1 2 1 2

1 2 1 2

,r ,r

1 2

,r ,r

1

,r ,

(r , r , r , r , r , r , r )

(r ). (r ). (r ). (r ). (r ). (r ). (r )

.c

( (r ), (r )).c

( (r ), (r ))

.c

( (r ), (r )).c

( (r ), (r ))

.c

( (r ), (r )).c

s s

s s

s

s s s s

m s s

s s s s

m s s

M m s M m s

s s m m M M s m M M

f

f

f

f

f

f

f

f

F

F

F

F

F

F

F

F

F

F

2 2 1 1 11 1 1 1

1 1 1 2

2 2

2 2 2 1

2 1 2 2

, , , , 1 1 2 2

1 2 1 2 1 2

2 r

1 2

S ,r |r S ,r |r

1 2

S ,r |r S ,r |r | , ,

( (r ), (r ))

.c

( (r | r ), (r | r )).c

( (r | r ), (r | r ))

.c

( (r | r ), (r | r )).c

( (r | r ), (r | r ))

.c

(.).

s s s m m s s m ms s s s m s s

s m

s s

s m m s m m

s s

s m m s m m

r r r r r r r

F

F

F

F

F

F

F

F

F

F

3.2.1.1 Estimação do modelo CVINE de Mercado

O procedimento de verossimilhança utilizado para estimar o modelo de segmento de mercado é realizado em quatro passos, e é uma extensão de um simples processo de dois passos, que foi utilizado por Heinen e Valdesogo (2009), estudado por Patton (2006a), mas também que está subjacente à estimativa do modelo DCC explicado por Engle & Sheppard (2001). Ambos os casos são aplicações de teoremas gerais de Newey & McFadden (1994).

Neste procedimento é possível decompor a função densidade conjunta em quatro partes, uma para as distribuições marginais, uma para a dependência com o mercado, uma que reflete a estrutura de dependência das ações com o setor condicionado ao próprio mercado, e por fim, uma para a cópula que é utilizada para modelar a dependência entre os ativos condicionados ao mercado e aos setores:

1 2 3 4

1 1 , 1 S , 1 1 1 ,

2 ,r , S ,

1

L(R, ) = L (R; ) + L (R; ,

) + L (R; ,

,

) + L (R; ,

,

,

),

L (R; )

(log( (

;

))

log( (

;

)))

log(f(

;

)

L (R; ;

)

log(c

(F(

;

), F(

;

j j

j j

sj j

M M S M S G

T J T J I S S

M t M t S i t i

t j t j i

J

M M M t M t

j

f r

f r

r

r

r

, 11

, , ,

,r 1 1 1

, ,I

3 , , , , , , ,i ,

4

);

))

log(c

(F(

;

), F(

;

);

))

L (R; ,

,

)

log(

|

( (

|

;

,

,

), (

|

;

,

,

);

))

L (R; ,

,

,

)=

log

j

Sj i T

S M S

t

T J I Sj Sj Sj

M t M i t i M i

M

t j i

T J Sj Sj Sj Sj

M S t j i Sj ri M Sj t M M Sj M Sj i t M M i M Sj i

M S G

r

r

c

r F r

r

F r

r

1, , | , ...,1

(

M S Sj(.;

))

TG r r r G

t

c

0 ^

1 ^

2 ^

3 ^

4

= argmax L (R; ) ,

argmax L (R; , ) ,

argmax L (R; , , ),

argmax L (R; , , , ).

S

G

m M

S M S

G M S G

4. ESTIMATIVAS E RESULTADOS EMPÍRICOS

Este estudo objetiva realizar as estimações e cálculos para investigar a

existência de assimetria na volatilidade aplicada ao mercado de ações brasileiro, considerando as relações entre o mercado, o setor e o próprio ativo, utilizando, para isso, o modelo CVINE Cópulas. Nesse contexto, nesta seção serão apresentados os dados utilizados, bem como os resultados obtidos nas estimações.

4.1. DESCRIÇÃO DOS DADOS

Foram utilizados dados diários de 33 ativos da BM&FBOVESPA, bem como os respectivos índices setoriais em que esses ativos fazem parte da composição, os quais são IEE, INDX, ICON, IMOB, IFNC e IMAT, além do índice Bovespa.

Estes dados se referem ao período de 12/08/2009 a 29/11/2013, totalizando 1123 observações.

A lista dos códigos dos ativos utilizados, bem como os respectivos índices setoriais são apresentados na Tabela 1, e a relação completa de todos os ativos e índices com os respectivos códigos de negociação no mercado acionário são apresentados no Anexo A.

Tabela 1 – Ativos e Índices setoriais utilizados.

IEE INDX ICON IMOB IFNC IMAT LIGT3 ABEV3 PCAR4 BRML3 ITUB4 VALE5 ELET3 BRFS3 AEDU3 MULT3 BBDC4 VALE3 ELPL4 EMBR3 LREN3 MRVE3 ITSA4 CSNA3 EQTL3 GGBR4 NATU3 CYRE3 BVMF3 FIBR3 ENBR3 JBSS3 RENT3 PDGR3 CIEL3 BRKM5

4.2. RESULTADOS DOS MODELOS GARCH PARA A DISTRIBUIÇÃO MARGINAL

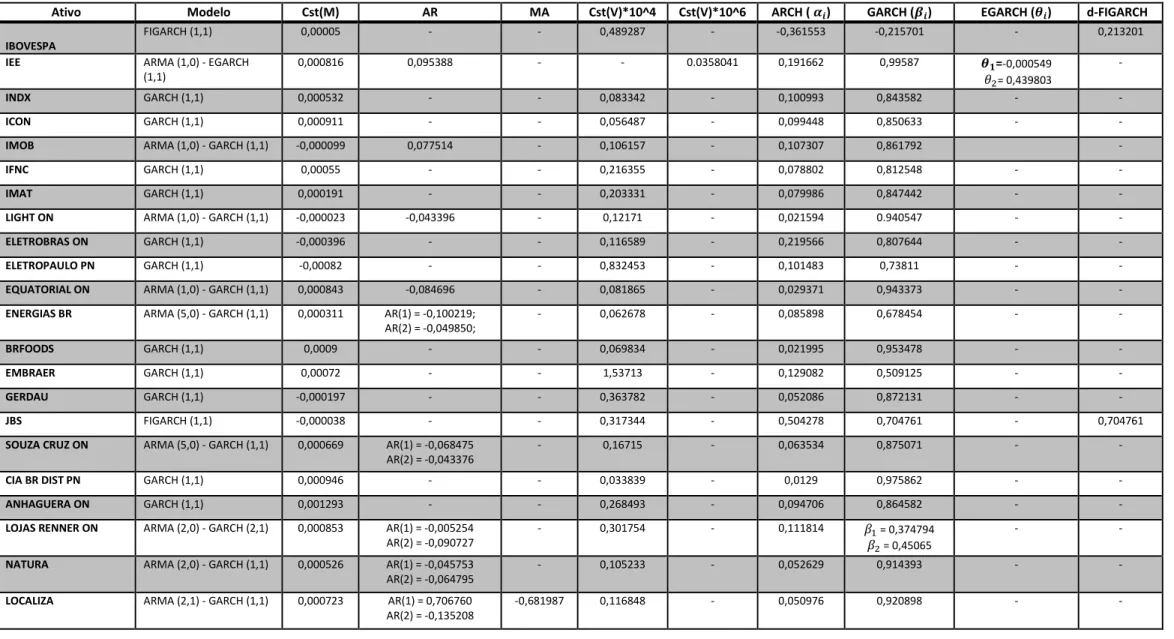

A estrutura utilizada nesse estudo permite uma grande flexibilidade na especificação do modelo. Os blocos de construção do modelo são as distribuições marginais para cada ativo analisado, assim esta primeira análise é realizada de forma individual. Nesta seção 4.2 é possível verificar os resultados obtidos através dos modelos GARCH para a distribuição marginal.

Dessa forma, o primeiro estágio da estimativa proposto por este estudo consistiu em selecionar o melhor modelo marginal para cada uma das 40 series de retorno: o índice IBOVESPA, os 6 índices setoriais e as 33 ações selecionadas. A seleção foi realizada utilizando o critério de seleção AIC.

Para o índice IBOVESPA, que representa o mercado, foi observado que o modelo padrão GARCH não era a melhor estimativa a ser utilizada, e entre as variantes possíveis da família a que melhor se adequou foi o modelo FIGARCH.

Em relação aos índices setoriais, o modelo padrão GARCH foi selecionado para quatro deles: INDX, ICON, IFNC e IMAT. Para o índice IMOB também foi selecionado o modelo GARCH, porem combinado com ARMA (1,0). Por fim, para o índice IEE, o modelo selecionado foi o EGARCH combinado com ARMA (1,0).

Já em relação aos ativos analisados, para 19 dos 33 ativos, isto é, um pouco mais de 57%, o modelo padrão GARCH foi selecionado. Para outros 11 ativos, o modelo GARCH padrão também foi selecionado, porem combinado com o processo ARMA, sendo 3 deles com o ARMA (1,0), 3 com o ARMA (2,0), 3 com o ARMA (2,1) e 2 com o ARMA (5,0), porém com parâmetros significativos apenas até a 2 defasagem.

Tabela 2 - Resultado das Estimações Univariadas, com � = , , … ∞

Ativo Modelo Cst(M) AR MA Cst(V)*10^4 Cst(V)*10^6 ARCH ( �) GARCH ( �) EGARCH (��) d-FIGARCH

IBOVESPA

FIGARCH (1,1) 0,00005 - - 0,489287 - -0,361553 -0,215701 - 0,213201

IEE ARMA (1,0) - EGARCH

(1,1)

0,000816 0,095388 - - 0.0358041 0,191662 0,99587 � =-0,000549

�= 0,439803

-

INDX GARCH (1,1) 0,000532 - - 0,083342 - 0,100993 0,843582 - -

ICON GARCH (1,1) 0,000911 - - 0,056487 - 0,099448 0,850633 - -

IMOB ARMA (1,0) - GARCH (1,1) -0,000099 0,077514 - 0,106157 - 0,107307 0,861792 -

IFNC GARCH (1,1) 0,00055 - - 0,216355 - 0,078802 0,812548 - -

IMAT GARCH (1,1) 0,000191 - - 0,203331 - 0,079986 0,847442 - -

LIGHT ON ARMA (1,0) - GARCH (1,1) -0,000023 -0,043396 - 0,12171 - 0,021594 0.940547 - -

ELETROBRAS ON GARCH (1,1) -0,000396 - - 0,116589 - 0,219566 0,807644 - -

ELETROPAULO PN GARCH (1,1) -0,00082 - - 0,832453 - 0,101483 0,73811 - -

EQUATORIAL ON ARMA (1,0) - GARCH (1,1) 0,000843 -0,084696 - 0,081865 - 0,029371 0,943373 - -

ENERGIAS BR ARMA (5,0) - GARCH (1,1) 0,000311 AR(1) = -0,100219; AR(2) = -0,049850;

- 0,062678 - 0,085898 0,678454 - -

BRFOODS GARCH (1,1) 0,0009 - - 0,069834 - 0,021995 0,953478 - -

EMBRAER GARCH (1,1) 0,00072 - - 1,53713 - 0,129082 0,509125 - -

GERDAU GARCH (1,1) -0,000197 - - 0,363782 - 0,052086 0,872131 - -

JBS FIGARCH (1,1) -0,000038 - - 0,317344 - 0,504278 0,704761 - 0,704761

SOUZA CRUZ ON ARMA (5,0) - GARCH (1,1) 0,000669 AR(1) = -0,068475 AR(2) = -0,043376

- 0,16715 - 0,063534 0,875071 - -

CIA BR DIST PN GARCH (1,1) 0,000946 - - 0,033839 - 0,0129 0,975862 - -

ANHAGUERA ON GARCH (1,1) 0,001293 - - 0,268493 - 0,094706 0,864582 - -

LOJAS RENNER ON ARMA (2,0) - GARCH (2,1) 0,000853 AR(1) = -0,005254 AR(2) = -0,090727

- 0,301754 - 0,111814 = 0,374794

= 0,45065

- -

NATURA ARMA (2,0) - GARCH (1,1) 0,000526 AR(1) = -0,045753 AR(2) = -0,064795

- 0,105233 - 0,052629 0,914393 - -

LOCALIZA ARMA (2,1) - GARCH (1,1) 0,000723 AR(1) = 0,706760 AR(2) = -0,135208

Ativo Modelo Cst(M) AR MA Cst(V)*10^4 Cst(V)*10^6 ARCH ( �) GARCH ( �) EGARCH (��) d-FIGARCH

BR MALLS GARCH (1,1) 0,000523 - - 0,420475 - 0,067528 0,840661 - -

MULTIPLAN GARCH (1,1) 0,00049 - - 0,059396 - 0,039539 0,941719 - -

MRV ARMA (2,0) - GARCH (1,1) 0,000345 AR(1) = 0,047001

AR(2) = -0,084742

- 0,950607 - 0,101029 0,798258 - -

CYRELA GARCH (1,1) -0,000243 - - 0,102018 - 0,080388 0,904462 - -

PDG GARCH (1,1) -0,000668 - - 0,269815 - 0,070425 0,90172 - -

ITAU UNIB PN GARCH (1,1) 0,000364 - - 0,241662 - 0,058083 0,864935 - -

BRADESCO PN GARCH (1,1) 0,000325 - - 0,4000484 - 0,064477 0,791599 - -

ITAUSA PN GARCH (1,1) 0,000441 - - 0,169869 - 0,06886 0,879484 - -

BMF BOVESPA ARMA (2,1) - GARCH (1,1) 0,000194 AR(1) = 0,841358 AR(2) = -0,049886

-0,844969 0,375977 - 0,08439 0,834266 - -

CIELO GARCH (1,1) 0,000916 - - 0,260521 - 0,167541 0,772247 - -

BB ON ARMA (1,0) - GARCH (1,1) 0,000419 AR(1) = 0,118774 - 0,374626 - 0,08955 0,805894 - -

VALE PNA ARMA (2,1) - GARCH (1,1) 0,000652 AR(1) = 0,567284 AR(2) = -0,090594

-0,515884 0,355805 - 0,116134 0,0778949 - -

VALE ON ARMA (2,0) - GARCH (1,1) 0,000333 AR(1) = 0,058556 AR(2) = -0,043853

- 0,387199 - 0,076103 0,819256 - -

SIDER NAC ARMA (1,0) - GARCH (2,2) -0,00077 0,098294 - 0,363707 - = 0,037162

=0, 1114

0,349358 - -

FIBRIA GARCH (1,1) -0,000008 - - 0,377365 - 0,069294 0,869869 - -

BRASKEM GARCH (1,1) 0,001196 - - 0,11756 - 0,065138 0,914771 - -

KLABIN GARCH (1,1) 0,001293 - - 0,357623 - 0,088122 0,831974 - -

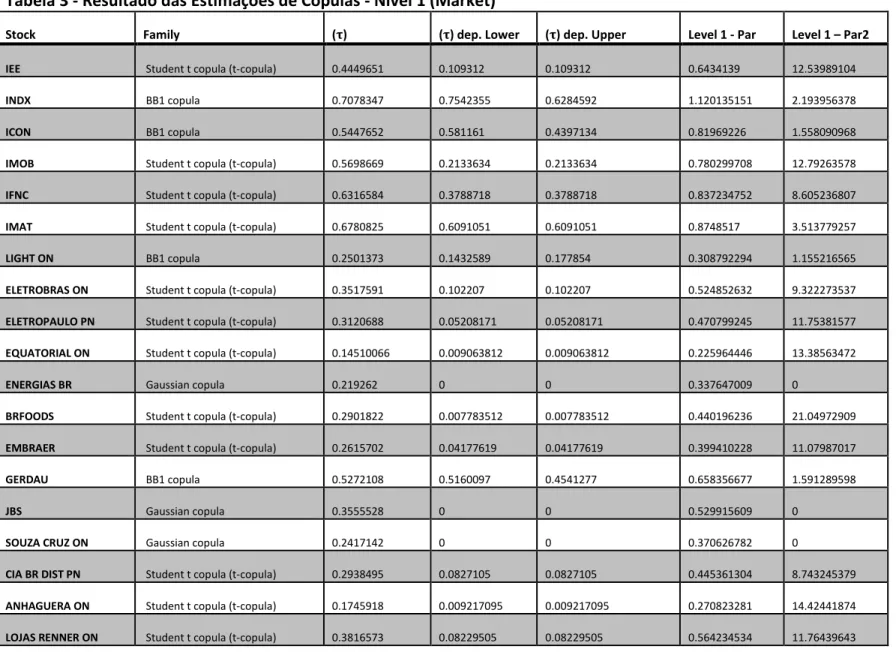

4.3. RESULTADOS DOS MODELOS DE CÓPULAS BIVARIADAS

Após ter selecionado todos os modelos marginais mais adequados para cada uma das séries utilizadas no estudo, a etapa seguinte consistiu em selecionar todas as cópulas bivariadas utilizadas como componente do modelo CVINE descrito na seção 3.2.1.

Enquanto para a modelagem das marginais a análise é realizada de forma individual, isto é, para cada um dos índices e ativos é selecionado individualmente o modelo GARCH que melhor se adeque ao comportamento da série histórica; para as cópulas bivariadas, a modelagem é realizada em dois níveis. No primeiro nível é modelada a dependência de cada um dos ativos e índices setoriais com o retorno do mercado. E depois, no segundo nível, é modelada a dependência de cada ativo com o retorno específico do seu setor, porém condicionado ao mercado.

As possibilidades de cópulas bivariadas utilizadas foram: Gaussian copula, Student t copula (t-copula), Clayton copula, Gumbel copula, Joe copula, BB1 copula e BB7 copula.

Para o primeiro nível, que representa a dependência de cada ativo e de cada setor estudado com o IBOVESPA, foi observado para os setores que, em 4 deles: IEE, IMOB, IFNC, IMAT, a melhor família de cópulas estimada foi a Student t copula (t-copula) e para os outros 2 setores: INDX e ICON, a família selecionada que melhor se adequou foi a BB1 copula.

Para os ativos, verificou-se que para 22 das 33 ações, a família de cópulas selecionada foi a Student t copula (t-copula), enquanto a BB1 copula foi selecionada para 6 ações e a Gaussian copula para 5 ações. Todas as famílias de cópulas selecionadas no primeiro nível, determinando a iteração dos ativos e setores com o mercado, bem como seus respectivos parâmetros podem ser observados na Tabela 3.

de cópulas testadas e mencionadas no início desta seção não foram selecionadas em nenhum dos casos analisados.

Todos as famílias de cópulas selecionadas no segundo nível, bem como seus

Tabela 3 - Resultado das Estimações de Copulas - Nível 1 (Market)

Stock Family (�) (�) dep. Lower (�) dep. Upper Level 1 - Par Level 1 – Par2

IEE Student t copula (t-copula) 0.4449651 0.109312 0.109312 0.6434139 12.53989104

INDX BB1 copula 0.7078347 0.7542355 0.6284592 1.120135151 2.193956378

ICON BB1 copula 0.5447652 0.581161 0.4397134 0.81969226 1.558090968

IMOB Student t copula (t-copula) 0.5698669 0.2133634 0.2133634 0.780299708 12.79263578

IFNC Student t copula (t-copula) 0.6316584 0.3788718 0.3788718 0.837234752 8.605236807

IMAT Student t copula (t-copula) 0.6780825 0.6091051 0.6091051 0.8748517 3.513779257

LIGHT ON BB1 copula 0.2501373 0.1432589 0.177854 0.308792294 1.155216565

ELETROBRAS ON Student t copula (t-copula) 0.3517591 0.102207 0.102207 0.524852632 9.322273537

ELETROPAULO PN Student t copula (t-copula) 0.3120688 0.05208171 0.05208171 0.470799245 11.75381577

EQUATORIAL ON Student t copula (t-copula) 0.14510066 0.009063812 0.009063812 0.225964446 13.38563472

ENERGIAS BR Gaussian copula 0.219262 0 0 0.337647009 0

BRFOODS Student t copula (t-copula) 0.2901822 0.007783512 0.007783512 0.440196236 21.04972909

EMBRAER Student t copula (t-copula) 0.2615702 0.04177619 0.04177619 0.399410228 11.07987017

GERDAU BB1 copula 0.5272108 0.5160097 0.4541277 0.658356677 1.591289598

JBS Gaussian copula 0.3555528 0 0 0.529915609 0

SOUZA CRUZ ON Gaussian copula 0.2417142 0 0 0.370626782 0

CIA BR DIST PN Student t copula (t-copula) 0.2938495 0.0827105 0.0827105 0.445361304 8.743245379

ANHAGUERA ON Student t copula (t-copula) 0.1745918 0.009217095 0.009217095 0.270823281 14.42441874

Stock Family (�) (�) dep. Lower (�) dep. Upper Level 1 - Par Level 1 – Par2

NATURA Student t copula (t-copula) 0.2517068 0.007744705 0.007744705 0.385159048 18.78389738

LOCALIZA Gaussian copula 0.3379987 0 0 0.50633311 0

BR MALLS Student t copula (t-copula) 0.3013904 0.03672458 0.03672458 0.455935474 13.21997809

MULTIPLAN BB1 copula 0.2367662 0.1444843 0.1543616 0.316773587 1.131068298

MRV Student t copula (t-copula) 0.4270074 0.1896044 0.1896044 0.62156712 7.67953447

CYRELA Student t copula (t-copula) 0.475694 0.1174473 0.1174473 0.67960087 13.52259469

PDG Student t copula (t-copula) 0.456396 0.1614686 0.1614686 0.657054745 9.902163389

ITAU UNIB PN Student t copula (t-copula) 0.5428838 0.209751 0.209751 0.753099066 11.42336706

BRADESCO PN Student t copula (t-copula) 0.5344849 0.2679452 0.2679452 0.744354015 8.453930914

ITAUSA PN Student t copula (t-copula) 0.5409187 0.2572019 0.2572019 0.751064614 9.139476032

BMF BOVESPA Student t copula (t-copula) 0.4753345 0.1986413 0.1986413 0.679186486 8.930268663

CIELO Gaussian copula 0.2381138 0 0 0.365368126 0

BB ON Student t copula (t-copula) 0.461423 0.1553784 0.1553784 0.662986836 10.42019158

VALE PNA Student t copula (t-copula) 0.563811 0.1789309 0.1789309 0.774315199 14.57437879

VALE ON Student t copula (t-copula) 0.5605731 0.1965406 0.1965406 0.771086706 13.20731064

SIDER NAC Student t copula (t-copula) 0.5188472 0.2738404 0.2738404 0.727727865 7.661123601

FIBRIA BB1 copula 0.3955973 0.4046858 0.2750896 0.602640248 1.271421201

BRASKEM Student t copula (t-copula) 0.3867394 0.06122454 0.06122454 0.570807438 13.98681402

KLABIN BB1 copula 0.3358511 0.3320864 0.2106653 0.52781654 1.191294165

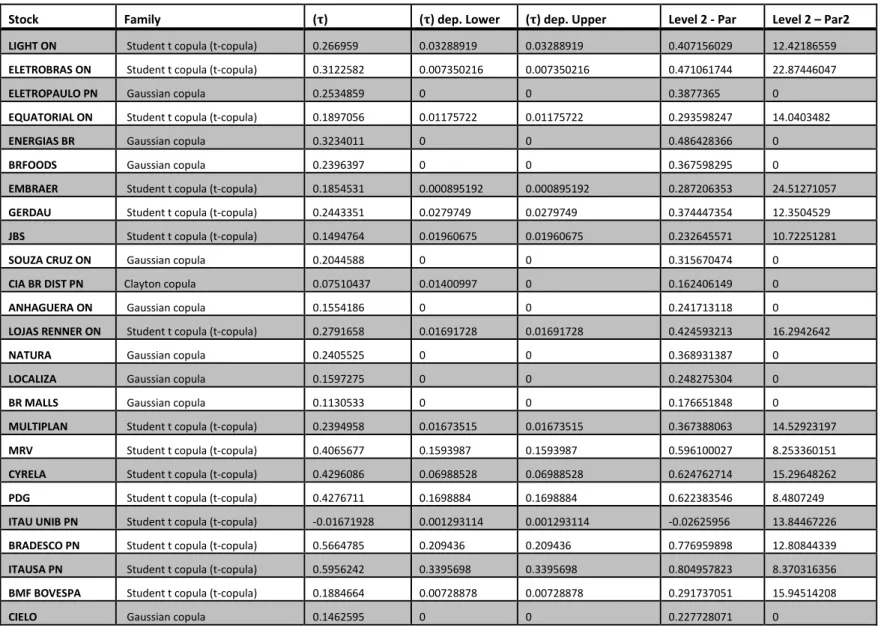

Tabela 4 - Resultado das Estimações de Copulas - Nível 2 (Sector)

Stock Family (�) (�) dep. Lower (�) dep. Upper Level 2 - Par Level 2 – Par2

LIGHT ON Student t copula (t-copula) 0.266959 0.03288919 0.03288919 0.407156029 12.42186559

ELETROBRAS ON Student t copula (t-copula) 0.3122582 0.007350216 0.007350216 0.471061744 22.87446047

ELETROPAULO PN Gaussian copula 0.2534859 0 0 0.3877365 0

EQUATORIAL ON Student t copula (t-copula) 0.1897056 0.01175722 0.01175722 0.293598247 14.0403482

ENERGIAS BR Gaussian copula 0.3234011 0 0 0.486428366 0

BRFOODS Gaussian copula 0.2396397 0 0 0.367598295 0

EMBRAER Student t copula (t-copula) 0.1854531 0.000895192 0.000895192 0.287206353 24.51271057

GERDAU Student t copula (t-copula) 0.2443351 0.0279749 0.0279749 0.374447354 12.3504529

JBS Student t copula (t-copula) 0.1494764 0.01960675 0.01960675 0.232645571 10.72251281

SOUZA CRUZ ON Gaussian copula 0.2044588 0 0 0.315670474 0

CIA BR DIST PN Clayton copula 0.07510437 0.01400997 0 0.162406149 0

ANHAGUERA ON Gaussian copula 0.1554186 0 0 0.241713118 0

LOJAS RENNER ON Student t copula (t-copula) 0.2791658 0.01691728 0.01691728 0.424593213 16.2942642

NATURA Gaussian copula 0.2405525 0 0 0.368931387 0

LOCALIZA Gaussian copula 0.1597275 0 0 0.248275304 0

BR MALLS Gaussian copula 0.1130533 0 0 0.176651848 0

MULTIPLAN Student t copula (t-copula) 0.2394958 0.01673515 0.01673515 0.367388063 14.52923197

MRV Student t copula (t-copula) 0.4065677 0.1593987 0.1593987 0.596100027 8.253360151

CYRELA Student t copula (t-copula) 0.4296086 0.06988528 0.06988528 0.624762714 15.29648262

PDG Student t copula (t-copula) 0.4276711 0.1698884 0.1698884 0.622383546 8.4807249

ITAU UNIB PN Student t copula (t-copula) -0.01671928 0.001293114 0.001293114 -0.02625956 13.84467226

BRADESCO PN Student t copula (t-copula) 0.5664785 0.209436 0.209436 0.776959898 12.80844339

ITAUSA PN Student t copula (t-copula) 0.5956242 0.3395698 0.3395698 0.804957823 8.370316356

BMF BOVESPA Student t copula (t-copula) 0.1884664 0.00728878 0.00728878 0.291737051 15.94514208

Stock Family (�) (�) dep. Lower (�) dep. Upper Level 1 - Par Level 2 - Par

BB ON Student t copula (t-copula) 0.3691606 0.0865778 0.0865778 0.547920264 10.94016897

VALE PNA Student t copula (t-copula) -0.1354153 0.001801691 0.001801691 -0.211109387 9.921389997

VALE ON Student t copula (t-copula) 0.2473523 0.009994721 0.009994721 0.378837659 17.32032523

SIDER NAC Student t copula (t-copula) 0.3976012 0.1578651 0.1578651 0.584732709 8.046075334

FIBRIA Student t copula (t-copula) 0.1746729 0.0330996 0.0330996 0.270945844 9.483733107

BRASKEM Gaussian copula 0.1213323 0 0 0.189436583 0

KLABIN Gaussian copula 0.05296427 0 0 0.083100143 0

4.4. TAU DE KENDALL

O coeficiente de correlação Tau de Kendall é uma medida de concordância definida por:

P[(x1x2)(y1y2) 0] P[(x1x2)(y1y2) 0] (13)

Em que, o Tau de Kendall é a diferença entre a probabilidade de concordância e discordância de variáveis aleatórias. Alternativamente, este coeficiente pode ser escrito como um funcional de cópula, como segue:

[0,1]

4

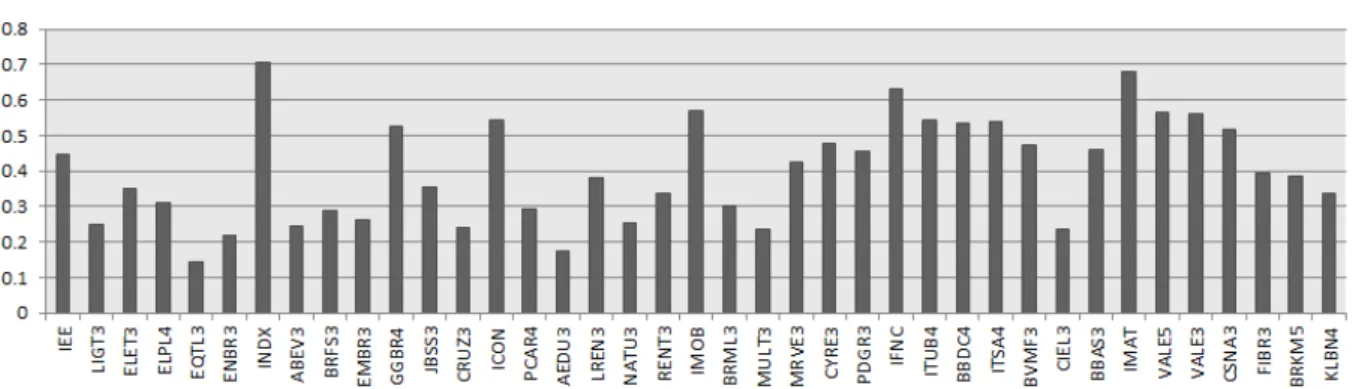

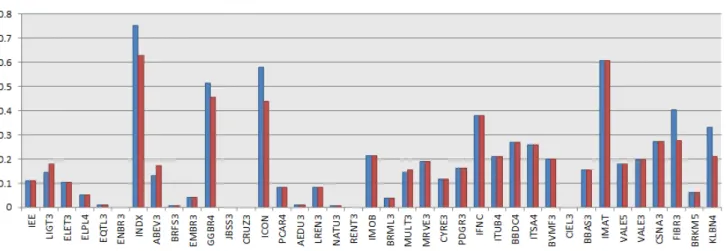

C u v dc u v( , ) ( , ) 1 (14)Neste estudo foi calculado o Tau de Kendall e a dependência caudal para os dois níveis do modelo de cópulas, isto é, no primeiro nível analisamos a concordância e discordância entre os retornos dos ativos e dos índices setoriais com o mercado Ibovespa e foi possível indicar que no geral os índices setoriais apresentam um coeficiente maior do que os ativos. Entre os índices, o INDX e o IMAT apresentam os maiores coeficientes, próximos a 0,7. Já o IEE, foi o índice com menor coeficiente, abaixo de 0,45.

Quanto aos ativos, todos apresentaram o coeficiente inferior aos coeficientes dos seus respectivos índices, a maioria deles concentrado no intervalo entre [0,3;0,5]; e nenhum deles apresentou coeficiente negativo. A concordância de todos

os ativos e índices setoriais com o mercado Ibovespa pode ser verificada no Gráfico

1 e Gráfico 2.

Gráfico 2 - Resultado da dependência caudal no nível 1 do modelo

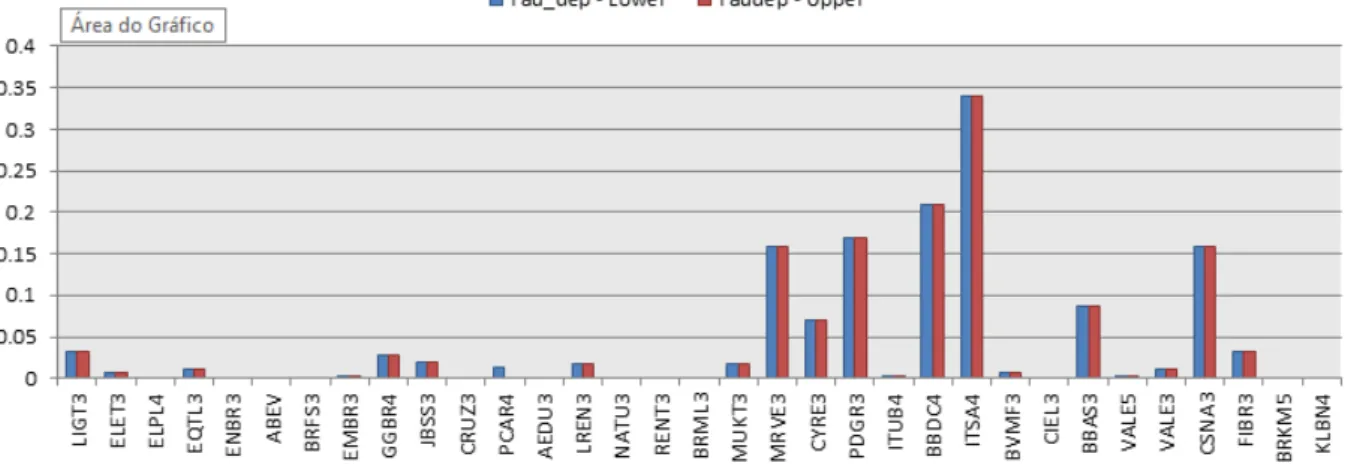

Após a análise do primeiro nível do modelo, foi calculado o Tau de Kendall e a dependência caudal para o segundo nível do modelo, no qual foi possível verificar a concordância e discordância entre os retornos dos ativos com os seus respectivos índices setoriais, condicionados ao mercado. Os ativos que apresentaram maior coeficiente foram o Bradesco e Itausa, ambos do índice setorial IFNC. Por outro lado, AMBEV, ITAUUNIBANCO e VALE apresentaram coeficientes negativos. Na média, os coeficientes encontrados neste segundo nível foram inferiores aos identificados no primeiro nível do modelo. A concordância de todos os ativos com os

seus respectivos índices setoriais pode ser verificada no Gráfico 3 e Gráfico 4.

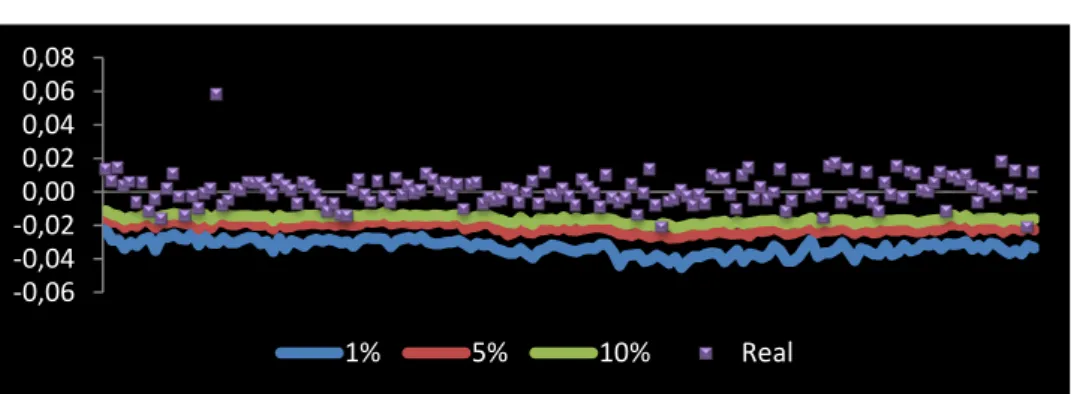

O VaR (Value At Risk) é uma medida estatística que permite avaliar riscos de operações financeiras. É uma medida para mensurar o risco de uma carteira de investimentos em um número que representa a pior perda esperada em um dado horizonte de tempo. Há diversas metodologias do cálculo do Var, seja por métodos analíticos, simulações históricas, simulação de Monte Carlo ou Método Delta-Gamma.

Neste estudo foi projetado um portfólio de acordo com o modelo de cópulas encontrado, em que as ações utilizadas foram projetadas 151 dias para frente, e comparadas com os retornos reais do período posteriormente ao da amostra utilizada, isto é, os dados reais se se referem ao período de 30/11/2013 a 31/07/2014, totalizando 151 observações. A construção de uma distribuição empírica das rentabilidades do portfólio permite determinar o valor do VaR com um determinado nível de confiança, que neste caso, foi utilizado três possibilidades: 99% (VaR 1%) , 95% (VaR 5%) e 90% (VaR 10%).

Em todos os níveis de confiança testados, o modelo mostrou-se extremamente eficiente e conservador, pois raramente violou a perda máxima esperada. No caso do VaR 10% o modelo violou a realidade em 5 dias da amostra, para o VaR 5% a realidade foi violada em apenas 1 dia e no VaR 1% em nenhum dia do período o VaR foi violado. A comparação do VaR em todos os níveis de confiança utilizado comparado com a realidade pode ser observado para todo o

período de teste no Gráfico 5.

Gráfico 5 – VaR 1%, 10% e 5%

-0,06 -0,04 -0,02 0,00 0,02 0,04 0,06 0,08