UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO EXECUTIVO

CURSO DE CIÊNCIAS ECONÔMICAS

LUANA DE HOLANDA GOMES

CONCENTRAÇÃO NO MERCADO BANCÁRIO BRASILEIRO NO PERÍODO DE 2009 A 2014

LUANA DE HOLANDA GOMES

CONCENTRAÇÃO NO MERCADO BANCÁRIO BRASILEIRO NO PERÍODO DE 2009 A 2014

Monografia apresentada à Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo como requisito parcial para a obtenção do grau de Bacharel em Ciências Econômicas.

Orientador: Prof. Dr. José Henrique Félix Silva

LUANA DE HOLANDA GOMES

CONCENTRAÇÃO NO MERCADO BANCÁRIO BRASILEIRO NO PERÍODO DE 2009 A 2014

Esta Monografia foi submetida à Coordenação do Curso de Ciências Econômicas como parte dos requisitos necessários à obtenção do título de Bacharel em Ciências Econômicas, outorgado pela Universidade Federal do Ceará - UFC e encontra-se à disposição dos interessados na Biblioteca da referida Universidade.

A citação de qualquer trecho desta monografia é permitida, desde que feita de acordo com as normas de ética científica.

Data da aprovação / /

Média

Prof. Dr. José Henrique Félix Silva (Orientador) Nota

Cândido Átila Matias Souza

Mestre e Doutorando em Economia CAEN/UFC Nota

Isadora Gonçalves Costa

AGRADECIMENTOS

A Deus pela oportunidade de ter estudado na Universidade Federal do Ceará, uma das maiores universidades do país, e por me iluminar e me dar forças durante toda a jornada universitária.

Aos meus pais, Auryleidi e Edilberto, por toda dedicação, carinho e amor na minha educação, sempre procurando me dar apoio e incentivo durante essa jornada. Por nunca terem me deixado faltar nada e por fazerem sempre o possível para que no final conseguisse alcançar meus objetivos e planos.

Ao meu irmão, Edilberto Filho, apesar dos nossos conflitos diários, sei que posso contar com ele. Pela força e incentivo que sempre deu e por saber de seu orgulho de mim e de como sou exemplo para ele.

Aos meus avós, pelo apoio, carinho e afeto e por serem inspiração para nunca desistir dos meus objetivos.

Ao meu namorado, André, pelo carinho, apoio e companheirismo em todos os momentos dessa jornada. Por servir de motivação e por pegar no meu pé quando necessário. As minhas amigas dos tempos de colégio, Cecilia, Deborah, Ívina, Júlia, Larissa E., Larissa P., Liania, Luiza, Monica, Priscila, Raquel e Renata, pela amizade sincera e por, mesmo distantes, estarem presentes nos momentos bons e ruins, por muitas vezes serem exemplos e por torcerem por mim nessa reta final.

Aos meus colegas de faculdade, em especial, Alexandra, Eufrazina, Heitor, Jucélio, Gabriela, Rodrigo, Robson, Karine, pela amizade, incentivo, apoio e companhia nos estudos. Amizades que, certamente, levo além dos tempos de faculdade.

Ao meu Orientador, Professor Henrique Felix, por ter sido um excelente professor e ter me ensinado muito além do que microeconomia, sou uma admiradora sua. Obrigada por ter aceito ser meu orientador.

RESUMO

Este trabalho analisou o nível de concentração do setor bancário no Brasil no período de 2009 a 2014. Foram utilizados dados trimestrais de lucro líquido dos bancos privados com carteira comercial, coletados no site do Banco Central do Brasil (BACEN) e consolidados para expressar os oito maiores bancos ordenados com base no ano de 2014. Para essa analise foram utilizadas três medidas de concentração usuais na literatura, Market Share, Razão de Concentração CR(3) e o Índice de Hirschman-Herfindalh (HHI). Conjuntamente, os resultados dos cálculos das três medidas de concentração convergiram no sentido de confirmar a hipótese da existência de elevada concentração no mercado bancário privado no Brasil.

ABSTRACT

This study analyzed the level of concentration of the banking sector in Brazil from 2009 to 2014. A quarterly data net profit of the eight most important private banks collected from the site of the Central Bank of Brazil (BCB) were used, ordered based on 2014 year. Three usual literature concentration measurements, Market Share, Concentration Ratio and the Hirschman-Herfindalh Index (HHI) were calculated. Together, the results of calculations of the three concentration measurements converged in order to confirm the hypothesis of high concentration in the private banking market in Brazil.

LISTA DE GRÁFICOS

Página Gráfico 1 Lucro Líquido dos Bancos Privados: Brasil, 2009 a 2014 18 Gráfico 2 Evolução do Market Share do Banco Itaú: 2009 a 2014 21 Gráfico 3 Evolução do Market Share do Banco Bradesco: 2009 a 2014 21 Gráfico 4 Evolução do Market Share do Banco BTG-Pactual: 2009 a 2014 22 Gráfico 5 Evolução do Market Share do Banco Santander: 2009 a 2014 22 Gráfico 6 Evolução do Market Share do Banco Safra: 2009 a 2014 23 Gráfico 7 Evolução do Market Share do Banco ABC-Brasil: 2009 a 2014 23 Gráfico 8 Evolução do Market Share do Banco BMG: 2009 a 2014 24 Gráfico 9 Evolução do Market Share do Banco HSBC: 2009 a 2014 24

Gráfico 10 Razão de Concentração, CR(3) 25

LISTA DE TABELAS

9

SUMÁRIO

Página

1.Introdução 1

2.Histórico dos Principais Bancos Privados no Brasil 3

2.1ABC-Brasil 3

2.2BMG 4

2.3Bradesco 4

2.4BTG-Pactual 5

2.5HSBC 6

2.6Itaú 6

2.7Safra 7

2.8Santander 7

3.Referencial Teórico 9

3.1Modelos de Oligopólio 9

3.1.1Modelo de Stackelberg 9

3.1.2Modelo de Cournot 10

3.1.3Modelo de Bertrand 11

3.1.4Modelo de Edgeworth 11

3.2 Concentração Industrial 12

4. Metodologia 13

4.1Market Share 13

4.2Razão de Concentração 13

4.3Índice de Hirschman-Herfindahl (HHI) 14

5.Resultados 16

6.Considerações Finais 27

10

1. INTRODUÇÃO

A atual estrutura do sistema financeiro brasileiro e em particular do setor bancário teve origem na reforma do setor em 1964, quando foi criado o mercado de capitais e a figura do Banco Central passou a existir. Além disso, diversos mecanismos de captação e aplicação de recursos por parte de bancos públicos e privados foram aperfeiçoados, consolidando o mercado de bancos, hoje chamados de bancos de varejo. O sistema como um todo passou por três alterações fundamentais no marco institucional-legal desde então.

A primeira alteração ocorreu com a própria reforma bancaria em 1964 – 1966 que

visava principalmente “estimular a poupança privada em um ambiente inflacionário, no

contexto de uma política gradualista de combate à inflação, e, ao mesmo tempo, criar mecanismos de financiamento não-inflacionário para o déficit do governo”. (DE PAULA,

1998, p. 3)

A segunda alteração no setor bancário brasileiro foi a reforma de 1988, que oficializou a criação de bancos múltiplos. Isto veio a formalizar o modo de operação já adotado por muitas das organizações bancárias do país. Seu objetivo era o de “racionalizar o sistema financeiro e reduzir os seus custos operacionais” gerando “um funding mais estável para os bancos, através da fusão das diversas instituições existentes em uma única instituição, com uma única personalidade jurídica” (DE PAULA. 1998, p. 5).

A reforma de 1988 ocorreu de forma concomitante com a reformulações do sistema financeiro internacional implementados pelos países que compõem o G-10, através da adoção práticas que regulamentam o sistema bancário determinados nos Acordos de Basiléia.

As crises das dívidas externas de diversos países em desenvolvimento ao longo dos anos 80 foram atribuídas, entre outros fatores, ao excesso de endividamento que estariam sendo concedidas pelas instituições financeiras internacionais privadas de forma facilitada. Os bancos com passivos expostos por operações arriscadas e vultosas tiveram que enfrentar sucessivos pedidos de default. Na tentativa de monitorar e tornar o sistema bancário e financeiro mais seguro, os Acordos de Basiléia estipularam critérios de classificação de riscos operacionais e de crédito e limitaram a alavancagem de operações.

11

que a participação do setor financeiro no PIB passasse de 15,6% em 1993 para 6,9% em 1995 (CARVALHO, 2002).

A estabilização de preços pôs fim a um modelo de operação dos bancos no Brasil. O sistema bancário, segundo De Paula (1998, p. 9):

“Desenvolvia suas atividades nos segmentos de curto prazo do mercado financeiro e direcionava seus recursos basicamente para o financiamento do setor público, em detrimento da oferta de crédito ao setor privado. Os títulos públicos se constituíram, assim, na base dos elevados lucros bancários, seja na intermediação do dinheiro financeiro (moeda indexada), seja na absorção da “transferência inflacionária” (mais conhecido como ganhos com o float), assegurando aos bancos ao mesmo tempo liquidez e rentabilidade em seus negócios”.

Com o fim dos ganhos bancários atrelados à hiperinflação e em meio a uma onda de empréstimos em atraso e em liquidação, o temor de uma crise sistêmica levou o governo a instaurar em 1995 o Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Financeiro Nacional (PROER), com a finalidade de recuperar instituições financeiras em risco de insolvência. As medidas promoveram, sobretudo, o aumento da concentração bancária, o aumento de garantias aos credores dos bancos e a entrada de bancos estrangeiros. O resultado principal foi a onda de fusões e aquisições de bancos de pequeno porte e públicos por bancos privados de maior porte, nacionais e estrangeiros. Atualmente, de acordo com a FEBRABAN – Federação Brasileira de Bancos existem 116 bancos associados.

O processo de aquisições no sistema bancário ainda persiste em função dos ganhos de escala associados à atividade financeira. Com isto a concentração bancária tende a aumentar, impedindo que fatores microeconômicos atuem de modo a aumentar a eficiência da intermediação financeira no país.

Este trabalho analisa a hipótese de existência de concentração no mercado bancário brasileiro, utilizando dados de lucro líquido no período de 2009 a 2014 dos 8 maiores bancos privados com carteira comercial, a saber: Itaú, Bradesco, Santander, ABC-Brasil, BMG, BTG-Pactual, HSBC e Safra. Como medidas de concentração, utilizou-se o Market Share, a Razão de Concentração e o Índice de Hirschman-Herfindahl (HHI).

12

2. HISTÓRICO DOS PRINCIPAIS BANCOS PRIVADOS NO BRASIL

2.1ABC-BRASIL

O Banco ABC Brasil S.A. é um banco múltiplo, com autorização do Banco Central para praticar operações ativas, passivas e acessórias inerentes às respectivas carteiras autorizadas (comercial, de investimento, de crédito, financiamento e investimento e de crédito imobiliário), inclusive de câmbio.

O Banco ABC Brasil iniciou suas atividades em 1989, através de uma joint-venture do Arab Banking Corporation e do Grupo Roberto Marinho, da qual originou o Banco ABC Roma S.A., atuando em crédito corporativo e tesouraria. Desde então, o banco construiu uma sólida base de clientes no segmento Corporate, oferecendo a eles produtos financeiros de maior valor agregado e adaptados às suas necessidades específicas.

Em 1997, o Arab Banking Corporation adquiriu a participação acionária do Grupo Roberto Marinho, tornando-se o acionista controlador, e os executivos adquiriram participação minoritária, alinhando os interesses dos mesmos com os do controlador. Nesse mesmo ano, o nome do banco mudou para Banco ABC Brasil S.A., denominação mantida até o momento.

A partir do ano de 2005, o Banco ABC Brasil S.A., passou a atuar também no segmento de Middle Market. Em 2007 foi realizada a oferta pública inicial de ações do Banco ABC Brasil, que passou a ser listado no Nível 2 de governança corporativa da BM&FBovespa.

13

2.2BMG

Fundado pela família Guimarães e com mais de 80 anos de sólida atuação no mercado financeiro, o BMG é um banco com aptidão para o crédito e que oferece soluções tanto para pessoa física quanto para a jurídica, por meio dos produtos: Cartão de Crédito Consignado, BMG Empresas (financiamento de empresas de médio e grande porte e fornecedores de grandes grupos econômicos), financiamento de veículos usados e BMG Realiza (crédito com garantia de imóvel).

Até meados dos anos 90, o BMG era focado no financiamento no atacado e varejo, sendo que na década de 80 era líder no financiamento de veículos leves e pesados. A partir de 1998, o Banco passou a focar na concessão de empréstimos consignados, se tornando uma referência nacional nesse tipo de operação.

Em julho de 2012, o BMG celebrou com o Itaú Unibanco S.A. um contrato de associação visando à oferta, distribuição e comercialização de créditos consignados no Brasil, formando a joint venture denominada Banco Itaú BMG Consignado S.A.. Em abril de 2014, as duas instituições assinaram um acordo de unificação de negócios, concentrando a operação de crédito consignado na joint venture. Atualmente, o BMG detém participação de 40% no capital social total e votante e o Itaú Unibanco detém os 60% remanescentes.

A unificação trouxe uma série de vantagens ao BMG, entre elas, permitiu ao Banco focar em outros produtos estratégicos, como o Cartão de Crédito Consignado, o BMG Empresas e o financiamento de veículos usados.

2.3BRADESCO

Bradesco é um banco brasileiro e atualmente é o segundo maior banco privado do Brasil, cresceu principalmente através de fusões e aquisições. Foi fundado em 10 de março de 1943 na cidade de Marília, interior de São Paulo por Amador Aguiar.

Sua estratégia inicial consistiu em atrair o pequeno comerciante, o funcionário público, pessoas de posses modestas, ao contrário dos bancos da época, que só tinham atenções para os grandes proprietários de terras. Em 1946, a matriz é transferida para a capital paulista, na rua Álvares Penteado, centro financeiro da cidade.

14

esquema misto de conservadorismo, reinvestimento de lucros e também de aquisições, quando são incorporados nada menos que 17 outros pequenos bancos.

A estratégia direta de aquisições foi utilizada tanto para o aumento da base de ativos, de clientes e de negócios bancários, como para os outros serviços agregados dentro do sistema financeiro, principalmente os de seguros e previdência privada.

Atualmente com a declaração de que o HSBC venderá boa parte de suas operações no Brasil, o Bradesco se apresenta como seu principal comprador segundo notícias veiculadas nos jornais e demais sites da área econômica e financeira.

2.4BTG-PACTUAL

O BTG Pactual, em seus 30 anos de história, tornou-se o principal Banco de investimentos da América Latina. Sua história teve início em 1983, quando a Pactual foi fundada no Rio de Janeiro como uma corretora de valores.

Desde sua criação, a Pactual foi administrada como uma partnership, através da associação firmada entre seus sócios fundadores. Nos 13 anos seguintes, a empresa expandiu-se consideravelmente, tornando-se um Banco completo, com vários escritórios espalhados pelo Brasil.

Em maio de 2006, o UBS AG adquiriu a Pactual, criando o "UBS Pactual", a divisão do UBS nos países latino-americanos. Em julho de 2008, um grupo de sócios deixaram o UBS Pactual com o objetivo de estabelecer uma nova empresa com base na mesma cultura que haviam implementado anteriormente no Banco Pactual.

Em 19 de abril de 2009, a BTG adquiriu o Banco UBS Pactual. A operação foi concluída em setembro de 2009, com a criação do BTG Pactual. Com a compra, os sócios que haviam deixado o Banco em 2008 se juntaram aos que haviam permanecido na instituição ao longo de todo o período que se seguiu à sua venda para o UBS.

Em 2011, adquiriram uma participação de 37,64% no Banco PanAmericano, composta por 51,00% de suas ações ordinárias e 21,97% de suas ações preferenciais. Em 2012 adquiriram a Celfin, corretora de valores líder no Chile, que também opera no Peru e na Colômbia e a Bolsa y Renta, a maior corretora em volume de transações em ações na Colômbia.

15

Já em 2013, o Banco BTG Pactual, através da sua subsidiária BTG Pactual Timberland Investments Group LLC, adquiriu contratos de gestão de ativos florestais da Regions Timberland Group ("RTG"), uma divisão da Regions Bank. Esta aquisição, que expande a atual plataforma de investimento em ativos florestais do Banco, estabelece o Banco como o maior gestor de ativos florestais independente na América Latina e um dos maiores do mundo, com ativos comprometidos e investidos de cerca de US$3 bilhões e uma carteira de mais de 716 mil hectares, diversificados nos Estados Unidos, América Latina, Europa e África do Sul.

2.5HSBC

HSBC Bank Brasil é uma subsidiária do banco internacional HSBC no Brasil. Foi criada em março de 1997, para assumir o Banco Bamerindus do Brasil SA. O nome do banco foi alterado para o HSBC Bank Brasil SA - Banco Múltiplo em 1999. Sua sede está em Curitiba.

HSBC está agora entre os dez maiores bancos do Brasil, com mais de 1.700 ramos e sub-ramos em 550 cidades brasileiras. HSBC Bank Brasil é subsidiária regional, liderança do HSBC na América do Sul, e a linha de comunicação regional para vários outros países.

Em 2003, o HSBC comprou as operações brasileiras de Lloyds TSB, que incluía suas operações corporativas e atacado, uma pequena rede de varejo, e Losango, um negócio de financiamento ao consumo, bem como alguns ativos offshore.

Atualmente, o HSBC informou que vai cortar 50 mil postos de trabalho e também vai cortar seus bancos no Brasil e vendê-los aos bancos privados.

2.6ITAU

16

Sua história teve início com a criação do Banco Central de Crédito, fundado por Alfredo Egydio de Sousa Aranha, em 1943 na cidade de São Paulo. O nome Itaú teve origem depois que o Banco Central de Credito fundiu com o Itaú América nos anos de 1960 e 1970. A partir de meados dos anos 1990, o governo do presidente Fernando Henrique Cardoso iniciou o processo de privatização de bancos estatais, o qual, juntamente com outras aquisições de empresas privadas do setor bancário e correlatas (como de seguros) alavancaram enormemente a expansão do Itaú na última década.

Em 2008, foi anunciada a fusão das operações financeiras entre o banco Itaú e o Unibanco, o que levou a empresa à posição da maior instituição bancária do Brasil e o maior conglomerado financeiro do hemisfério sul.

2.7SAFRA

Banco Safra é um banco privado brasileiro. É a nona maior instituição financeira privada do país, em termos de total de ativos. O banco atua em todas as áreas que envolvem os serviços bancários e seu público alvo são as empresas e pessoas com alto poder aquisitivo. O Banco faz parte do Grupo Safra. Sua sede está localizada em São Paulo.

O Banco Safra foi fundado por Edmond Safra e seu pai Jacob Safra, que tinham origem judaica. Edmond vendeu sua parte da instituição aos irmãos, Joseph e Moise Safra, em 1962. Desde 2006, a instituição pertence a Joseph Safra, que comprou a parte de seu irmão, Moise.

O Banco Safra oferece diferentes serviços, como Safra Net Banking, Safra Corretora, Safra Empresas e Safra Private.

2.8SANTANDER

Banco Santander Brasil é a subsidiária do banco espanhol Santander para o Brasil em atividade no país desde 1982, é o terceiro maior banco privado do Sistema Financeiro Nacional em ativos totais.

17

O Banco tem ações ordinárias, preferenciais e units listadas na Bolsa de Valores local, a BM&FBOVESPA, além de negociar American Depositary Receipts (ADRs) na Bolsa de Valores de Nova York (código BSBR).

Reconhecido por expandir sua presença em todo o mundo por meio de aquisições e fusões, em 1997, o Santander anunciou a compra do Banco Geral do Comércio, iniciando um processo de forte crescimento dos negócios no País. No ano seguinte, adquiriu o Banco Noroeste S.A. Em 2000, fechou dois grandes negócios: em janeiro, comprou o Conglomerado Meridional, formado pelos bancos Meridional e Bozano Simonsen, e, em novembro, fez sua maior aquisição na época, ao vencer o leilão de privatização do Banco do Estado de São Paulo S.A. (Banespa). Sete anos depois, em 2007, o Banco participou da

maior operação do setor financeiro mundial: a compra, por € 71 bilhões, do banco holandês

18

3. REFERENCIAL TEÓRICO

3.1Modelos de Oligopólio

Os produtos das firmas sob oligopólio podem ou não ser diferenciados. O mais importante desse mercado é que algumas empresas são responsáveis pela maior parte ou por toda a produção. Em alguns desses mercados, algumas ou todas as empresas obtêm lucros substanciais no longo prazo.

Além disso, as firmas oligopolistas se beneficiam, cooperam e agem em conluio como se fossem um monopólio, oferecendo no mercado uma quantidade de produto menor do que ofertariam em competição perfeita e cobrando um preço superior ao custo marginal. Mas, para isso é necessário que cada empresa leve em consideração o que estão fazendo suas concorrentes e pressupõe que suas rivais façam o mesmo.

O equilíbrio oligopolista foi explicado em 1951 pelo matemático John Nash, por isso,

é conhecido na literatura como “equilíbrio de Nash”. Segundo Nash, neste tipo de estrutura

de mercado, cada empresa otimizará suas ações em função das ações de seus concorrentes, como em um jogo.

Pode-se afirmar que em um mercado estruturado sob a forma de oligopólio tanto pode existir competição acirrada entre as empresas participantes, como também há possibilidade de as empresas decidirem pela cooperação entre si, com vistas à preservação ou mesmo aumento da lucratividade. As interações entre as firmas participantes em acordos definem o poder estratégico para manipular níveis de lucratividade.

Na teoria dos oligopólios, alguns modelos demonstram a natureza da interdependência do mercado oligopolista. Nesse trabalho, apresenta-se os quatro modelos básicos: Stackelberg, Cournot, Bertrand e Edgeworth.

3.1.1Modelo de Stackelberg

O modelo de Stackelberg descreve um mercado em que uma empresa é dominante ou líder natural.

Suponhamos que a empresa 1 seja a líder que escolha produzir y1. A empresa 2,

seguidora, responde com a escolha de produzir y2. Sabendo que o preço de equilíbrio do

19

𝑌 = 𝑦1 + 𝑦2

Mas, qual nível de produção a líder deverá escolher para maximizar seus lucros? Para decidir sobre sua própria produção, a líder terá de considerar o problema de maximização de lucro da seguidora, que pode ser escrito da seguinte maneira:

𝑀𝑎𝑥𝑦2𝑝(𝑦1 + 𝑦2)𝑦2 −𝑐2(𝑦2)

O lucro da seguidora depende da escolha de produção da líder, mas como a líder já concluiu sua produção, a seguidora encara isso como uma constante.

Como dito anteriormente, a escolha maximizadora de lucros da seguidora dependerá da escolha feita pela líder. Essa relação de dependência é representada pela seguinte função:

𝑦2 = 𝑓2(𝑦1)

Onde, 𝑓2(𝑦1) é a produção maximizadora de lucros da seguidora como função da escolha da líder.

O problema de maximização de lucros da líder leva em consideração que sua escolha de produção exerce influência na seguidora. Assim pode-se escrever o problema de maximização de lucros da líder da seguinte forma:

𝑀𝑎𝑥𝑦1𝑝[𝑦1 + 𝑓2(𝑦1)]𝑦1 −𝑐(𝑦2)

Observa-se que líder reconhece que quando escolhe produzir y1, a produção total do

setor será [𝑦1 + 𝑓2(𝑦1)], ou seja, a sua produção mais a produção da seguidora.

3.1.2Modelo de Cournot

O modelo de Cournot, de 1838, idealizado pelo economista francês Augustin Cournot, é um modelo de duopólio, ou seja, de duas empresas produtoras de mercados competindo entre si.

A principal característica desse modelo é que os empresários não reconhecem a interdependência que têm entre si. Assume-se que cada empresa considera fixo o nível de produção de sua concorrente e então toma sua própria decisão a respeito da quantidade que produzirá.

20

1

2

2

1

É racional supor que a quantidade produzida pela empresa concorrente é fixa, quando as duas empresas estão em equilíbrio de Cournot, porque então nenhuma das duas empresas teria qualquer estimulo para variar seu nível de produção. Portanto, quando estivermos utilizando o modelo de Cournot, deveremos nos limitar a comportamentos de empresas que já estejam em equilíbrio. Dessa a equação que represente o Equilíbrio de Cournot é:

𝑦∗

𝑦∗

= 𝑓1(𝑦∗)

= 𝑓2(𝑦∗)

3.1.3Modelo de Bertrand

Bertrand idealizou um modelo de duopólio também realçando a interdependência entre as firmas produtoras ou vendedoras, em que postulava que uma firma estabeleceria seu preço na crença de que o preço da outra não se alteraria. Portanto, nesse modelo o preço é fixo, e não mais as quantidades, e cada duopolista o estabelecerá na suposição que o preço de seu antagonista permanecerá constante. Embora característico de duopólio, o modelo de Bertrand poderia ser utilizado para explicar situações com um maior número de firmas. As hipóteses subjacentes são as mesmas do modelo de Cournot, ou seja: produto homogêneo, custos de produção idênticos e nulos, o comportamento dos duopolistas é análogo no sentido de maximizarem os lucros e não há acordo entre eles. Os produtores estão aptos a produzir tanto quanto os consumidores desejarem adquirir, e cada produtor supõe que o procedimento do rival é constante e fixo.

Segundo o Varian (2012), quando as empresas vendem produtos idênticos, o equilíbrio de Bertrand tem uma estrutura muito simples, onde o preço se iguala ao custo marginal, chamado equilíbrio competitivo.

O modelo possui falhas, uma vez que, mesmo que as empresas fixem preços e termine optando pelo mesmo preço, como prevê o modelo, ele não demonstra qual a fatia das vendas caberá a cada empresa. Porém é útil, porque nos mostra de que forma o equilíbrio resultante em um oligopólio pode depender de modo crucial da escolha feita pelas empresas sobre qual deverá ser a variável estratégica, preço ou quantidade.

3.1.4Modelo de Edgeworth

21

estável e de que os produtores não teriam qualquer limitação de capacidade produtiva, estando constantemente aptos para o atendimento da demanda de mercado. Seu modelo, abordando também o caso de duopólio, baseava-se nas premissas de Cournot, mas incorporava a ideia de Bertrand de uma certa disputa de preço entre as firmas. As hipóteses desse modelo são resumidamente: os produtos são homogêneos, ou então substitutos perfeitos ou muito próximos entre si; os custos de produção são idênticos; as quantidades produzidas são iguais para os dois oligopolistas e insuficientes para atender toda a demanda de mercado, pois existe uma limitação na capacidade produtiva; os duopolistas situam-se no mesmo mercado, as curvas de demanda também são análogas e as condições de produção também são idênticas; cada duopolista orienta suas ações admitindo o preço estabelecido pelo rival como constante (como Bertrand) e visando a colocar toda sua produção no mercado. Portanto, o resultado dessas ações seria uma oscilação perpétua de preços. Para Edgeworth o equilíbrio nunca ocorrerá.

3.2 Concentração Industrial

Os índices de concentração pretendem mostrar a concorrência existente em um determinado mercado. Quanto maior a concentração, menor a concorrência entre as empresas e mais concentrado estará o poder de mercado virtual da empresa. Poder de mercado virtual de uma empresa está relacionado com a sua capacidade de controlar os preços dos produtos.

Vale observar que a concentração industrial não se refere apenas ao número de empresas no mercado e, sim, ao controle da maior parte do mercado por um número pequeno de empresas no setor.

22

4. METODOLOGIA

Para realização deste trabalho foram utilizados dados trimestrais do lucro líquido no período de 2009 a 2014, dos oito maiores bancos privados com carteira comercial presentes no Brasil, ranqueados por dezembro de 2014 e coletados no site do Banco Central do Brasil. A escolha pelo uso somente dos dados dos bancos privados se deve ao fato de que os bancos públicos recebem aporte do Governo Federal o que pode influenciar no lucro líquido desses bancos.

As medidas de concentração utilizadas nesse estudo são Market Share, Razão de Concentração e Índice de Hirschman-Herfindalh (HHI).

4.1Market Share

Market Share é uma expressão em inglês que significa participação de mercado, ou

seja, é a fatia ou quota de participação no mercado que uma empresa tem no seu segmento ou setor. Esta medida tem como objetivo analisar a situação da empresa perante o mercado, avaliar as forças e as dificuldades da empresa, além de analisar a aceitação dos seus produtos. Assim para se calcular o Market share deve-se levar em consideração as informações disponíveis da empresa que pode ser quantidade produzida, faturamentos, entre outros.

Dessa forma pode-se calcular o Market share da seguinte maneira:

𝑆𝑖= 𝑛𝑄𝑖 𝑖=1 𝑄𝑖

Onde Si é a participação, fatia, da empresa no mercado, Qi é a informação disponível da

empresa que opera no mercado, compreendendo n empresas, onde i = 1, 2, ..., n.

4.2Razão de Concentração

A razão de concentração de ordem k é um índice positivo que fornece a parcela de mercado das k maiores empresas do mercado, onde k = 1, 2, ..., n. Dessa forma,

𝑘

𝐶𝑅(𝑘) = ∑ 𝑆𝑖

𝑖=1

23

Quanto maior o índice, maior o poder de mercado das maiores empresas. Algumas deficiências do índice CR são:

1. Ignora a presença das (n – k) menores empresas da indústria. Fusões horizontais ou transferências de mercado que ocorrem entre elas não alteram o valor do índice, se a participação de mercado da nova empresa ou das empresas beneficiárias estiver abaixo da k-ésima posição;

2. Não leva em conta a participação relativa de cada empresa no grupo das k maiores. Transferências de mercado que ocorram entre elas, sem exclusão de nenhuma, não alteram o índice.

4.3Índice de Hirschman-Herfindahl (HHI)

Este índice é definido da seguinte forma:

𝑛 2

𝐻𝐻𝐼 = ∑ 𝑆𝑖

𝑖=1

Onde n é a quantidade de empresas no mercado e S é a fatia de mercado que cada empresa possui.

Ao elevar cada parcela de mercado ao quadrado estamos atribuindo um peso maior às empresas relativamente maiores. Quanto maior HHI, maior a concentração, menor a concorrência entre as firmas e maior o poder de mercado das empresas.

Esta é uma medida é mais complicada de ser computada, pois as informações sobre faturamento, capacidade instalada ou vendas de todas, e não apenas das líderes, às vezes, não são disponíveis.

Existem duas formas de expressar o HHI. A primeira é considerar o valor em %, isto é, se houver monopólio e a empresa tem 100% do mercado. A segunda forma de expressar oHHI é desconsiderar o %. Assim, o range seria de ( 1 , 1) que 1 seria o caso em que a firma

𝑛 tem o poder de mercado máximo (monopólio).

Há dois padrões clássicos de classificação do grau de concentração de um mercado: -Padrão Europeu

HHI inferior a 1000 pontos – concentração baixa

24

HHI superior a 2000 – concentração elevada - Padrão Americano

HHI inferior a 1500 pontos – concentração baixa

HHI entre 1500 a 2500 pontos – concentração moderada

25

5. RESULTADOS

Nesta seção serão apresentados os resultados calculados das medidas de concentração industrial que foram descritas na metodologia.

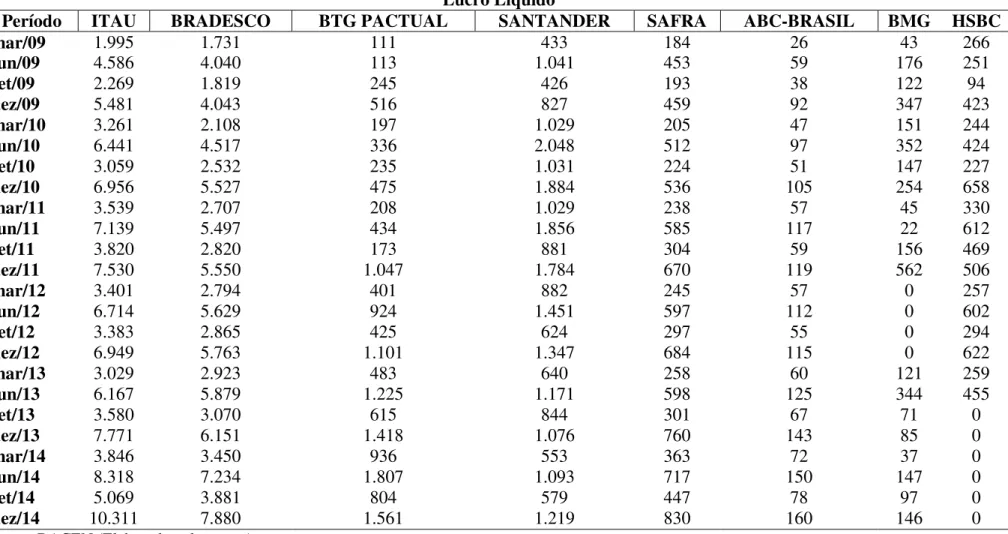

A Tabela 1 e o Gráfico 1 apresentam os dados de lucro líquido dos oito maiores bancos privados no Brasil no período de 2009 e 2014 em base trimestral.

Pode-se observar que o lucro líquido dos bancos Itaú e Bradesco é bem superior aos demais bancos concorrentes. Além disso, o Banco Santander, a partir de dezembro de 2013, teve seu lucro diminuído o que o fez perder participação de mercado para o BTG Pactual.

Outro ponto que merece destaque é a diminuição do lucro líquido do HSBC que, a partir de setembro de 2013, apresentou lucro zero. Por esse motivo, pode-se afirmar que uma das possíveis razões para sua venda ao Banco Bradesco é o seu mal desempenho no mercado brasileiro.

17

Tabela 1 – Lucro Líquido dos Bancos Privados: Brasil, 2009 a 2014 (Em R$ milhões)

Lucro Líquido

Período ITAU BRADESCO BTG PACTUAL SANTANDER SAFRA ABC-BRASIL BMG HSBC

mar/09 1.995 1.731 111 433 184 26 43 266

jun/09 4.586 4.040 113 1.041 453 59 176 251

set/09 2.269 1.819 245 426 193 38 122 94

dez/09 5.481 4.043 516 827 459 92 347 423

mar/10 3.261 2.108 197 1.029 205 47 151 244

jun/10 6.441 4.517 336 2.048 512 97 352 424

set/10 3.059 2.532 235 1.031 224 51 147 227

dez/10 6.956 5.527 475 1.884 536 105 254 658

mar/11 3.539 2.707 208 1.029 238 57 45 330

jun/11 7.139 5.497 434 1.856 585 117 22 612

set/11 3.820 2.820 173 881 304 59 156 469

dez/11 7.530 5.550 1.047 1.784 670 119 562 506

mar/12 3.401 2.794 401 882 245 57 0 257

jun/12 6.714 5.629 924 1.451 597 112 0 602

set/12 3.383 2.865 425 624 297 55 0 294

dez/12 6.949 5.763 1.101 1.347 684 115 0 622

mar/13 3.029 2.923 483 640 258 60 121 259

jun/13 6.167 5.879 1.225 1.171 598 125 344 455

set/13 3.580 3.070 615 844 301 67 71 0

dez/13 7.771 6.151 1.418 1.076 760 143 85 0

mar/14 3.846 3.450 936 553 363 72 37 0

jun/14 8.318 7.234 1.807 1.093 717 150 147 0

set/14 5.069 3.881 804 579 447 78 97 0

dez/14 10.311 7.880 1.561 1.219 830 160 146 0

18 11.000 10.500 10.000 9.500 9.000 8.500 8.000 7.500 7.000 6.500 6.000 5.500 5.000 4.500 4.000 3.500 3.000 2.500 2.000 1.500 1.000 500 0 ITAU SAFRA BRADESCO ABC-BRASIL BTG PACTUAL BMG SANTANDER HSBC

Gráfico 1 – Lucro Líquido dos Bancos Privados: Brasil, 2009 a 2014 (Em R$ milhões)

Fonte: BACEN (Elaborado pela autora)

5.1MARKET SHARE

A Tabela 2 apresenta o Market share dos oito maiores bancos privados brasileiros no período de 2009 a 2014 em base trimestral.

Tomando-se uma participação média no mercado dos dois maiores bancos privados no período analisado, observa-se o Itaú participa com 42,86% e o Bradesco com 34,66%. Conjuntamente, esses dois bancos detêm em média 77,52% do mercado bancário privado no Brasil, caracterizando-se como bastante concentrado.

Os Gráficos 2 a 9 apresentam individualmente a evolução do Market share de cada um dos 8 bancos privados estudados entre 2009 e 2014.

19

Percebe-se que os bancos Itaú e Bradesco apresentam pequenas oscilações de participação no mercado durante o período analisado.

Já os bancos Santander e HSBC perderam suas fatias de mercado no decorrer do período estudado. O HSBC, nos anos de 2009 a 2012, apresentava uma participação de mercado positiva, chegando em alguns trimestres a ser o quarto maior banco em fatia de mercado. Entretanto, nos anos seguinte de 2013 e 2014, esta participação sofreu reduções significativas até tornar-se nula. O Santander, por sua vez, era o terceiro maior banco com participação de mercado até o ano de 2013. Vale ressaltar que sua participação mais que dobrou a partir de 2010, para, em seguida, reduzir seu share de forma contínua até o final do período analisado. Há razões para acreditar que o Santander sofreu efeitos negativos oriundos da crise do subprime, além de perder share para o BTG-Pactual neste período.

Os bancos Safra e ABC-Brasil apresentaram pequenas oscilações na sua participação de mercado. O primeiro com fatia de mercado entre 3% e 4%, o segundo com uma pequena participação que não atinge a 1%.

20

Tabela 2 –Market Share dos Bancos Privados: Brasil, 2009 a 2014

Período Market Share (%) RC(3) HHI

ITAU BRADESCO BTG PACTUAL SANTANDER SAFRA ABC-BRASIL BMG HSBC

mar/09 41,66 36,15 2,32 9,05 3,84 0,55 0,89 5,55 80,12 3176

jun/09 42,79 37,69 1,06 9,71 4,22 0,55 1,64 2,34 81,53 3373

set/09 43,59 34,94 4,71 8,19 3,71 0,73 2,34 1,80 83,24 3233

dez/09 44,98 33,17 4,24 6,78 3,76 0,75 2,84 3,47 82,39 3222

mar/10 45,04 29,11 2,72 14,21 2,83 0,65 2,08 3,36 76,87 3109

jun/10 43,73 30,67 2,28 13,91 3,48 0,66 2,39 2,88 76,68 3078

set/10 40,76 33,73 3,13 13,73 2,98 0,68 1,95 3,02 77,63 3020

dez/10 42,43 33,71 2,90 11,49 3,27 0,64 1,55 4,01 79,04 3107

mar/11 43,41 33,20 2,55 12,62 2,92 0,70 0,56 4,05 79,16 3178

jun/11 43,90 33,81 2,67 11,41 3,60 0,72 0,13 3,76 80,37 3235

set/11 44,00 32,48 2,00 10,14 3,50 0,67 1,80 5,41 78,48 3143

dez/11 42,38 31,24 5,89 10,04 3,77 0,67 3,16 2,85 79,51 2940

mar/12 42,32 34,76 4,99 10,98 3,05 0,71 0,00 3,20 82,07 3164

jun/12 41,89 35,12 5,76 9,05 3,72 0,70 0,00 3,76 82,77 3131

set/12 42,59 36,07 5,36 7,85 3,73 0,69 0,00 3,70 84,01 3233

dez/12 41,91 34,76 6,64 8,13 4,13 0,69 0,00 3,75 83,30 3106

mar/13 38,96 37,61 6,21 8,23 3,32 0,77 1,56 3,33 82,78 3064

jun/13 38,63 36,83 7,67 7,33 3,75 0,78 2,15 2,85 83,13 2989

set/13 41,88 35,92 7,19 9,87 3,52 0,79 0,83 0,00 84,99 3207

dez/13 44,65 35,34 8,15 6,18 4,37 0,82 0,49 0,00 88,14 3367

mar/14 41,54 37,27 10,11 5,98 3,92 0,78 0,39 0,00 88,93 3269

jun/14 42,73 37,16 9,28 5,61 3,68 0,77 0,76 0,00 89,17 3339

set/14 46,27 35,43 7,34 5,29 4,08 0,71 0,89 0,00 89,03 3496

dez/14 46,64 35,64 7,06 5,51 3,76 0,72 0,66 0,00 89,35 3541

mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12 dez/12 mar/13 jun/13 set/13 dez/13 mar/14 jun/14 set/14 dez/14 mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12 dez/12 mar/13 jun/13 set/13 dez/13 mar/14 jun/14 set/14 dez/14 21 G ráf ico 2 – E vol uç ão do Ma r k e t S h ar e do B an co It aú – B ra si

l: 2009 a 2

014

IT

A

U

50,0 45,0 40,0 35,0 30,0 25,0 20,0 15,0 10,0 5,0 0,0 Font e: B A C EN (El abo rad o pe la au tor a) G ráf ico 3 – E vol uç ão do M a rk e t S ha r e do B an co B rad esc o: 2009 a 201

mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12 dez/12 mar/13 jun/13 set/13 dez/13 mar/14 jun/14 set/14 dez/14 mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12 dez/12 mar/13 jun/13 set/13 dez/13 mar/14 jun/14 set/14 dez/14 22 G ráf ico 4 – E vol uç ão do Ma r k e t S h ar e do B an co B T G P ac tua l: 20

09 a 2014

B

T

G

P

A

C

T

U

AL

12,0 10,0 8,0 6,0 4,0 2,0 0,0 Font e: B A C E N (El abo rad o pe la au tor a) G ráf ico 5 – E vol uç ão do M a rk e t S ha r e do B an co San tan de r: 2009 a 2014

mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12 dez/12 mar/13 jun/13 set/13 dez/13 mar/14 jun/14 set/14 dez/14 mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12 dez/12 mar/13 jun/13 set/13 dez/13 mar/14 jun/14 set/14 dez/14 24 G ráf ico 8 – E vol uç ão do M a rk e t S ha r e do B an co B M G : 20

09 a 2014

25

5.2RAZÕES DE CONCENTRAÇÃO

Esta medida de concentração foi calculada a partir do Market share dos três maiores bancos.

Gráfico 10 – Razão de Concentração, CR(3)

Fonte: BACEN (Elaborado pela autora)

Como se pode observar o Gráfico 10 houve um aumento da razão de concentração nos últimos anos, que passou de 80,12% no primeiro trimestre de 2009 a 89,35% no último trimestre de 2014. Dessa forma, pode-se afirmar que o mercado é bastante concentrado.

RC(3)

M A R / 0 9 J U N / 0 9 S E T / 0 9 D E Z / 0 9 M A R / 1 0 J U N / 1 0 S E T / 1 0 D E Z / 1 0 M A R / 1 1 J U N / 1 1 S E T / 1 1 D E Z / 1 1 M A R / 1 2 J U N / 1 2 S E T / 1 2 D E Z / 1 2 M A R / 1 3 J U N / 1 3 S E T / 1 3 D E Z / 1 3 M A R / 1 4 J U N / 1 4 S E T / 1 4 D E Z / 1 4 80, 12 76, 87 76, 68 77,63 79,04 79, 16 80,37

78,

48

79,

26

5.3ÍNDICE DE HIRSCHMAN-HERFINDAHL (HHI)

O Gráfico 14 mostra o HHI dos bancos.

Gráfico 11 – Índice de Hirschmn – Herfindal (HHI)

Fonte: BACEN (Elaborado pela autora)

Nota-se que o mercado é bastante concentrado tanto no padrão americano como europeu. Além disso, pode-se concluir que esse mercado apresenta uma tendência de concentração cada vez maior, isso porque no primeiro trimestre de 2009 o HHI era 3176 e no último trimestre de 2014 chegou a 3541.

HHI

M A R / 0 9 J U N / 0 9 S E T / 0 9 D E Z / 0 9 M A R / 1 0 J U N / 1 0 S E T / 1 0 D E Z / 1 0 M A R / 1 1 J U N / 1 1 S E T / 1 1 D E Z / 1 1 M A R / 1 2 J U N / 1 2 S E T / 1 2 D E Z / 1 2 M A R / 1 3 J U N / 1 3 S E T / 1 3 D E Z / 1 3 M A R / 1 4 J U N / 1 4 S E T / 1 4 D E Z / 1 43176 3373 3233 3222 3109 3078 302

0

3107 3178 3235 3143

2940 3164 3131 3233 3106

3064 2989 3207

33

6

7

3269 3339 3496

27

6. CONSIDERAÇÕES FINAIS

Este trabalho analisou o nível de concentração do setor bancário no Brasil no período de 2009 a 2014. Para a elaboração desse trabalho foram utilizadas três medidas de concentração usuais na literatura, Market Share, Razão de Concentração CR(3) e o Índice de Hirschman – Herfindalh (HHI). Os dados do lucro líquido dos oito maiores bancos privados no Brasil foram coletados junta ao site do Banco Central do Brasil e ordenados com base no ano de 2014.

De acordo com os resultados podemos concluir que:

1. Pelo Market Share observou-se que os Bancos ABC-Brasil, Bradesco, Itaú e Safra mantiveram suas fatias de mercado com poucas oscilações. Pode – se destacar o BTG

– Pactual, que ao longo do período analisado teve sua participação no mercado aumentado. Entretanto alguns bancos como HSBC, Santander tiveram sua participação de mercado reduzida, chegando em alguns casos a apresentar fatia de mercado nula, caso do HSBC. Os demais bancos tiveram grandes oscilações, mas acabaram mantendo suas fatias de mercado. Outro ponto que merece destaque é que caso o Bradesco compre o HSBC ele terá sua fatia de mercado reduzida, visto que nos últimos trimestres o HSBC apresentou sua fatia de mercado nula.

2. Pela Razão de Concentração, o cálculo do CR (3) mostra que o setor é bastante concentrado e com pouca competividade, isso porque a três maiores firmas do setor detêm juntas, na média do período considerado, 82,6% do mercado, caracterizando a estrutura do setor como Oligopólio.

3. Pelo o Índice Hirschman–Herfindal (HHI), confirmou-se a mesma tendência já encontrada nas medidas de concentração Market Share e Razão de Concentração, ou seja, o setor bancário privado no Brasil é bastante concentrado.

28

7. REFERÊNCIAS

1. http://www.abcbrasil.com.br/ . Acessado em 16/06/2015.

2. http://www.mzweb.com.br/bmg/web/conteudo_pt.asp?idioma=0&tipo=30770&conta= 28. Acessado em 16/06/2015.

3. https://pt.wikipedia.org/wiki/Bradesco. Acessado em 16/06/2015.

4. https://www.btgpactual.com/home/QuemSomos.aspx/NossaHistoria. Acessado em

16/06/2015.

5. https://www.db.com/brazil/pt/content/quem_somos.html. Acessado em 16/06/2015. 6. https://pt.wikipedia.org/wiki/Banco_HSBC_(Brasil). Acessado em 16/06/2015. 7. https://pt.wikipedia.org/wiki/Ita%C3%BA. Acessado em 16/06/2015.

8. https://pt.wikipedia.org/wiki/Banco_Safra. Acessado em 16/06/2015.

9. https://pt.wikipedia.org/wiki/Banco_Santander_(Brasil). Acessado em 16/06/2015.

10.50 maiores bancos e o Consolidado Financeiro no Brasil. Brasília: Banco Central do Brasil. Disponível em: http://www.bcb.gov.br/top50/port/top50.asp. Acesso em: 29/05/2015.

11.ARRUDA, P. H. P. Análise da Concentração do Setor Bancário Brasileiro no Período de 2001 a 2010. Monografia de Graduação, Curso de Economia da UFC- FEAAC, 2013.

12. CALKINS, Stephen. The New Merger Guidelines and the Herfindahl-Hirschman Index. California Law Review, Volume 71, Issue 2, Article 6, March 1983.

13. CARVALHO, F. J. C. C. Sistema financeiro: setor bancário no Brasil. Disponível em: 14. DE PAULA, L. F. Tamanho, dimensão e concentração do sistema bancário no contexto

de alta e baixa inflação no brasil. Disponível em: http://www.ie.ufrj.br/moeda/pdfs/tamanho_dimensao_e_concentracao.pdf. Acesso em: 29/05/2015.

15.DE PAULA, L. F.; PIRES, M. C. C.; (2006). Determinantes macroeconômicos do spread bancário: uma análise preliminar para economias emergentes. IN: DE PAULA, L. F.; OREIRO, J. L. (Org). Sistema Financeiro: uma análise do setor bancário brasileiro. Rio de Janeiro: Elsevier, 2006. p.171-190

16.GARCIA, Luis Alberto; NEVES, Evaristo. Medidas de Concentração Industrial de

Moagem de Trigo no Brasil. In: CONGRESSO INTERNACIONAL DE ECONOMIA

29

http://www.mre.gov.br/CDBRASIL/ITAMARATY/WEB/port/economia/sistfin/ap resent/apresent.htm. Acesso em: 29/05/2015.

17.JAZYNSKI, Tiago; KOVALESKI, João Luiz; BETIM, Leozenir Mendes. Indústria Automobilística Brasileira: Uma Análise da Concentração Industrial. In: CONGRESSO INTERNACIONAL DE ADMINISTRAÇÃO, Ponta Grossa. 2013. 18. MONTEIRO, M. I. C. Concentração do Setor Financeiro no Brasil no Período de

2009 a 2012. Monografia de Graduação, Curso de Economia da UFC-FEAAC, 2013. 19.PINDYCK, R. S. e RUBINFELD, D. L. Microeconomia. Sexta Edição. São Paulo:

Prentice Hall, 2005

20.RESENDE, MARCELO. Medidas de Concentração Industrial: Uma Resenha. 1994.p. 24-33.