ANANDA CARVALHO PIMENTA

CONTRIBUIÇÃO PARA A ANÁLISE DO DESEMPENHO DAS INSTITUIÇÕES FINANCEIRAS A PARTIR DOS

INDICADORES DA CARTEIRA DE CRÉDITO

MESTRADO EM ADMINISTRAÇÃO DE EMPRESAS

ANANDA CARVALHO PIMENTA

CONTRIBUIÇÃO PARA A ANÁLISE DO DESEMPENHO DAS INSTITUIÇÕES FINANCEIRAS A PARTIR DOS

INDICADORES DA CARTEIRA DE CRÉDITO

Dissertação apresentada ao Programa de Pós-Graduação em Administração da Pontifícia Universidade Católica, como parte dos requisitos para obtenção do título de Mestre em Administração.

Área de Concentração: Finanças Orientador: Prof. Dr. Rubens Famá

BANCA EXAMINADORA

______________________________

______________________________

Gostaria de agradecer ao meu orientador Prof. Dr. Rubens Famá, certamente nunca o suficiente, pelo apoio, pelas orientações e recomendações e mais que tudo pela compreensão durante a elaboração deste trabalho.

Agradeço à coordenação, aos demais professores e colegas do Programa de Pós Graduação em Administração de Empresas da Pontífica Universidade Católica, pela oportunidade do debate e dos novos aprendizados; e especialmente à Rita de Cássia Sorrentino pelo esclarecimento de dúvidas e apoio a cada dificuldade enfrentada neste processo.

Agradeço aos Professores Doutores José Roberto Securato e José Roberto Ferreira Savóia –

participantes de minha qualificação e banca – pela orientação e novas perspectivas proporcionadas.

financeiras a partir dos indicadores da carteira de crédito. Dissertação de Mestrado. PUC-SP, 2014.

Esta dissertação busca avaliar a possível contribuição das metodologias de indicadores – rating CAMELS e Análise Envoltória de Dados (DEA) – à análise de desempenho e

eficiência aplicada às instituições financeiras brasileiras a partir dos indicadores da carteira de crédito, no período de 2009 a 2012. Este estudo está fundamentado em uma extensa revisão bibliográfica sobre os quatro temas-suporte da dissertação - desempenho e eficiência de instituições financeiras, gestão do risco de crédito, rating CAMELS e Análise Envoltória de

Dados (DEA), com o objetivo de apoiar na aplicação da metodologia e análise dos resultados.

As análises descritiva e de dispersão das variáveis estudadas, propiciaram a validação dos dados e forneceram o entendimento inicial acerca da carteira de crédito dos bancos da amostra selecionada. Foram então apurados i) os indicadores de qualidade gerencial e dos ativos do

rating CAMELS que evidenciaram respectivamente, o comportamento dos gestores em

relação à gestão de riscos e da organização; e a participação dos créditos vencidos na carteira, e ii) apurados os índices de eficiência do DEA que avaliaram as unidades de modo a comparar

seus desempenhos fornecendo uma medida de eficiência relativa. Tendo sido realizado no segundo semestre de 2013, o estudo teve como amostra um total de oito instituições financeiras e seus respectivos dados para o período de 2009 a 2012. Visando validar a aplicabilidade das metodologias ao mercado financeiro brasileiro, a amostra de bancos foi segmentada com base em seu perfil de atuação, identificado a partir de suas principais contas patrimoniais. A partir desta segmentação concluiu-se que os indicadores apresentam aplicabilidade na avaliação da eficiência na gestão das instituições financeiras, inclusive com a sinalização de associação destes, em função das especificidades de análise propiciadas por cada um individualmente. A dissertação ainda aponta perspectivas para estudos futuros neste tema de evidência crescente.

institutions through the use of the credit portfolio indicators. Master’s Dissertation. PUC-SP, 2014.

This dissertation aims to assess the possible contribution of methodologies indicators - CAMELS rating and Data Envelopment Analysis (DEA) – to performance and efficiency analyzis applied to Brazilian banks considering the loan portfolio’ indicators in the 2009-2012 period. This study is based on an extensive literature review on the four cornerstone themes - financial institutions’ efficiency and performance, credit risk management, rating CAMELS and Data Envelopment Analysis (DEA) that support the methodology definition and the result analysis. The descriptive and dispersion analyzes enabled the data validation and provided the initial understanding of banks' credit portfolio for the banks’ selected sample. Thereafter i) the CAMELS’ management and asset quality indicators were calculated to respectively, indicate management’s behavior regarding risk and banking management, and overdue loans share in the portfolio, and also ii) the DEA efficiency indicators were obtained to as a measurement of instituitions relative efficiency. Having been held in 2013’secnd semester, the study sampled a total of eight financial institutions and their data for the 2009-2012 period. Aiming to validate the applicability of both methodologies to the Brazilian financial market, the sample was divided based on their market profile identified from its main equity volums and accounts. Then it was concluded that both indicators have applicability in assessing the efficiency in the Brazilian’s financial institutions, including the indication to associate then, in order to have a more detailed analysis due their own specificities. The dissertation also presents insights for future studies on this relevant topic.

Figura 1 - Ilustração da Fronteira de Eficiência ... 26

Figura 2 - Eficiências nos modelos CCR e BCC ... 44

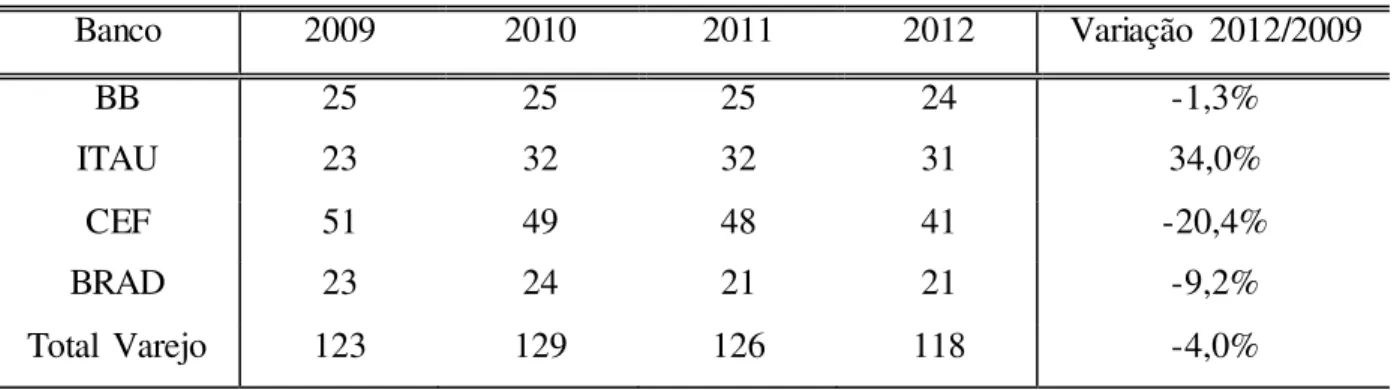

Figura 3 - Variação anual das variáveis dos bancos analisados ... 58

Figura 4 - Evolução da variável número de agências ... 66

Figura 5 - Evolução da variável número de funcionários ... 68

Figura 6 - Evolução da variável saldo carteira de crédito ... 70

Figura 7 - Evolução da variável % carteira de crédito Normal (AA – C) ... 71

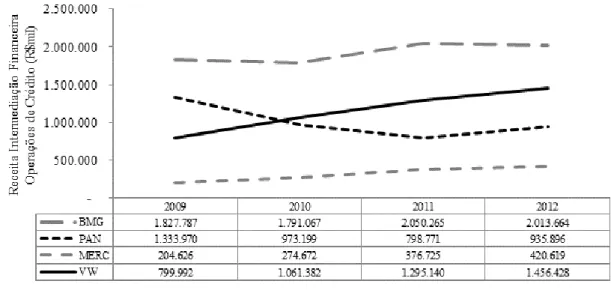

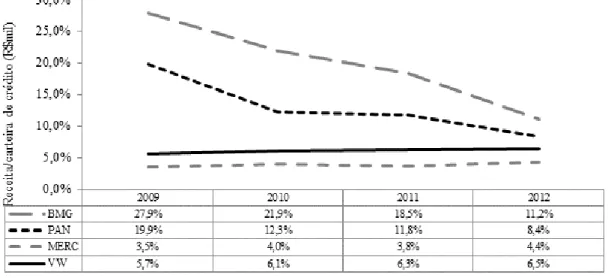

Figura 8 - Evolução da variável Receita Intermediação Financeira Operações de Crédito ... 72

Figura 9 - Comparação das variáveis Receita Intermediação Financeira Operações de Crédito e Carteira de Crédito ... 73

Figura 10 - Evolução da variável número de agências ... 75

Figura 11 - Evolução da variável número de funcionários ... 76

Figura 12 - Variação funcionários por agência... 77

Figura 13 - Evolução da variável saldo carteira de crédito ... 78

Figura 14 - Evolução da variável % carteira de crédito Normal (AA – C) ... 79

Figura 15 - Evolução da variável Receita Intermediação Financeira Operações de Crédito ... 80

Figura 16 - Comparação das variáveis Receita Intermediação Financeira Operações de Crédito e Carteira de Crédito ... 81

Figura 17 - Evolução das variáveis: Carteira de Crédito versus Receita de Intermediação de Crédito ... 84

Figura 18 - Evolução das variáveis: Carteira de Crédito versus Risco Normal ... 85

Figura 19 - Evolução das variáveis: Carteira de Crédito versus Quantidade de agências ... 86

Figura 20 - Evolução das variáveis: Receita de Intermediação de Crédito versus Quantidade de agências ... 88

Figura 21 - Evolução das variáveis: Carteira de Crédito versus Quantidade de funcionários . 89 Figura 22 - Evolução das variáveis: Receita de Intermediação de Crédito versus Quantidade de funcionários... 90

Figura 23 - Evolução das variáveis: Quantidade de funcionários versus Quantidade de agências... 91

Figura 24 - Evolução das variáveis: Carteira de Crédito versus Receita de Intermediação de Crédito ... 92

Figura 27 - Evolução das variáveis: Carteira de Crédito versus Quantidade de funcionários . 95 Figura 28 - Evolução das variáveis: Receita de Intermediação de Crédito versus Quantidade

de funcionários... 96

Figura 29 - Evolução das variáveis: Quantidade de agências versus Quantidade de funcionários ... 97

Figura 30 - Evolução do rating CAMELS de Qualidade dos Ativos (R$mil/R$mil) ... 101

Figura 31 - Evolução do rating CAMELS de Qualidade dos Ativos (R$mil/R$mil) ... 103

Figura 32 - Evolução do rating CAMELS de Qualidade Gerencial (R$mil/R$mil) ... 105

Figura 33 - Evolução do rating CAMELS de Qualidade Gerencial (R$mil/R$mil) ... 107

Figura 34 - Fronteira DEA BCC clássica e invertida ... 111

Figura 35 - Evolução do índice de eficiência padrão apresentada pelos bancos dos grupos .. 115

Figura 36 - Evolução do índice de eficiência invertida apresentada pelos bancos dos grupos ... 116

Figura 37 - Evolução do índice de eficiência composta apresentada pelos bancos dos grupos ... 116

Figura 38 - Evolução do índice de eficiência composta normalizada apresentada pelos bancos dos grupos ... 117

Figura 39 - Evolução do índice de eficiência padrão pelos bancos do grupo Varejo ... 118

Figura 40 - Evolução do índice de eficiência invertida pelos bancos do grupo Varejo ... 119

Figura 41 - Evolução do índice de eficiência composta pelos bancos do grupo Varejo ... 119

Figura 42 - Evolução do índice de eficiência composta normalizada pelos bancos do grupo Varejo ... 120

Figura 43 - Evolução do índice de eficiência padrão pelos bancos do grupo Crédito ... 121

Figura 44 - Evolução do índice de eficiência invertida pelos bancos do grupo Varejo ... 121

Figura 45 - Evolução do índice de eficiência composta pelos bancos do grupo Varejo ... 122

Tabela 1 - Modelos CCR ... 45

Tabela 2 - Modelos BCC ... 46

Tabela 3 – Participação % dos bancos da amostra selecionada no Sistema Financeiro Nacional – Patrimônio Líquido e Depósito Total ... 51

Tabela 4 - Dados utilizados e respectivas fontes ... 53

Tabela 5 - Consolidação das variáveis da amostra ... 56

Tabela 6 - Percentual de Operações de Crédito / PIB e Variação – p.p. ... 57

Tabela 7 - Amplitude anual das variáveis analisadas ... 58

Tabela 8 - Participação da amostra selecionada no Sistema Financeiro Nacional (qtd, RS mil e %)... 59

Tabela 9 - Variáveis utilizadas para a segmentação ... 60

Tabela 10 - Índices referência para segmentação ... 62

Tabela 11 - Médias de referência da segmentação proposta ... 62

Tabela 12 - Detalhamento da variação do número de agências (%)... 67

Tabela 13 - Detalhamento da variação do número de funcionários (%) ... 68

Tabela 14 - Razão funcionários por agência... 69

Tabela 15 - Detalhamento da variação do saldo carteira de crédito (%) ... 70

Tabela 16 - Detalhamento da variação na carteira de crédito AA – C (p.p.)... 72

Tabela 17 - Detalhamento da variação de Receita Intermediação Financeira Operações de Crédito (%) ... 73

Tabela 18 - Detalhamento da variação do % Receita Intermediação Financeira Operações de Crédito/Carteira de Crédito (p.p.) ... 74

Tabela 19 - Detalhamento da variação do número de agências (%)... 75

Tabela 20 - Detalhamento da variação do número de funcionários (%) ... 76

Tabela 21 - Razão funcionários por agência... 77

Tabela 22 - Detalhamento da variação do saldo carteira de crédito (%) ... 78

Tabela 23 - Detalhamento da variação do % carteira de crédito AA – C (p.p.) ... 79

Tabela 24 - Detalhamento da variação de Receita Intermediação Financeira Operações de Crédito (%) ... 81

Tabela 27 – Concentração de Risco Normal na Carteira de Crédito (%) e variação (p.p.) ... 85

Tabela 28 – Carteira incremental (R$mil) e percentual de risco normal (%)... 86

Tabela 29 - Razão Carteira de Crédito pela Quantidade de agências (R$ mil) ... 87

Tabela 30 - Razão Receita de Intermediação de Crédito pela Quantidade de agências (R$ mil) e variação (%) ... 88

Tabela 31 - Razão Carteira de Crédito pela Quantidade de funcionários (R$ mil) ... 89

Tabela 32 - Razão Quantidade de funcionários pela Quantidade de agências ... 91

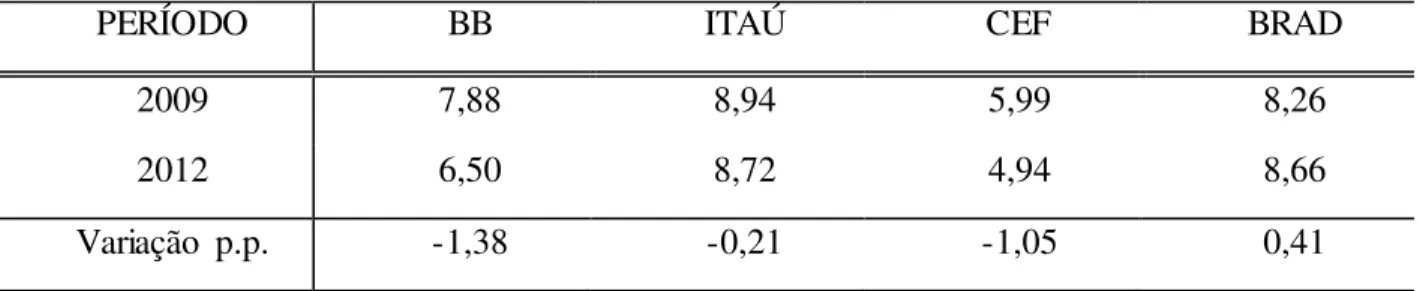

Tabela 33 - Razão Receita de Intermediação de Crédito pela Carteira de Crédito (%) e variação (p.p.) ... 92

Tabela 34 - Concentração de Risco Normal na Carteira de Crédito (%) e variação (p.p.)... 93

Tabela 35 - Carteira incremental (R$mil) e percentual de risco normal (%) ... 94

Tabela 36 - Razão Receita de Intermediação de Crédito pela Quantidade de agências (R$ mil) e variação (%) ... 94

Tabela 37 - Razão Carteira de Crédito pela Quantidade de funcionários (R$ mil) ... 95

Tabela 38 - Razão Receita de Intermediação de Crédito pela Quantidade de funcionários (R$ mil) e variação (%) ... 96

Tabela 39 - Razão Quantidade de funcionários pela Quantidade de agências ... 97

Tabela 40 - Variáveis para cálculo do rating CAMELS (valores em R$mil) ... 100

Tabela 41 - Variáveis para cálculo do rating CAMELS ... 102

Tabela 42 - Variáveis para cálculo do rating CAMELS (valores em R$mil) ... 104

Tabela 43 - Variáveis para cálculo do rating CAMELS ... 106

Tabela 44 - Visão resumo Ranking de Qualidade do segmento Varejo para o período analisado ... 108

Tabela 45 - Visão resumo Ranking de Qualidade do segmento Crédito para o período analisado ... 108

Tabela 46 - Classificação das variáveis ... 109

Tabela 47 - Resultados das eficiências das unidades (DMUs) da amostra ... 113

Tabela 48 - Visão resumo Ranking de Eficiência do período analisado ... 124

Tabela 49 - Visão resumo Ranking de Eficiência do período analisado ... 124

Tabela 50 - Benchmarks das instituições analisadas ... 125

Tabela 51 - Tabela resumo segmento Banco de Varejo ... 127

% Var Porcentagem de variação, %. BACEN Banco Central do Brasil

BB Banco do Brasil

BC Banco Central do Brasil

BMG Banco BMG

BRAD Banco Bradesco

CCR Modelo DEA elaborado por Charnes, Cooper e Rhodes.

CEF Caixa Econômica Federal

CMN Conselho Monetário Nacional

COSIF Plano Contábil das Instituições do Sistema Financeiro Nacional DEA Análise Envoltória de Dados, do inglês –Data Envelopment Analysis

DMU Unidade de tomada de decisão, do inglês –Decision Making Units

FDIC Agência Federal Garantidora de Depósitos, do inglês - Federal Deposit Insurance Corporation

FDICIA Ato normativo da Agência Federal Garantidora de Depósitos do inglês - Federal Deposit Insurance Corporation Improvement Act

FGC Fundo Garantidor de Crédito

FMI Fundo Monetário Internacional, do inglês - International Monetary Fund

FSI Indicadores de Solvência Financeira, do inglês - Financial Soundness Indicators

IRB Abordagem de classificação interna, do inglês - Internal Ratings-Based approach

ITAÚ Banco Itaú

MERC Banco Mercedes-Benz

NPL Créditos Inadimplentes, do inglês – Non-Performing Loans

OCC Agência de Controle Monetário, do inglês - Office of the Comptroller of the Currency

p. Página

p.p. Pontos percentuais

qtd. Quantidade

1. Introdução ... 17

1.1. Problema de Pesquisa... 20

1.2. Objetivo... 21

1.3. Justificativa ... 21

1.4. Hipótese ... 23

1.5. Limitações da pesquisa ... 23

1.6. Estruturação do trabalho ... 24

2. Referencial Teórico ... 25

2.1. Desempenho e eficiência de Instituições Financeiras... 25

2.2. Gestão de Risco de Crédito ... 30

2.3. Rating CAMELS... 36

2.4. Análise Envoltória de Dados (DEA)... 43

3. Metodologia ... 50

3.1. Método e técnica de pesquisa... 50

3.2. Definição da amostra ... 51

3.3. Dados utilizados – origem e tratamento... 53

3.4. Período de estudo ... 55

3.5. Variáveis estudadas... 55

3.6. Segmentação da amostra ... 60

4. Análise dos Resultados ... 65

4.1. Introdução ... 65

4.1.1. Análise Descritiva ... 65

4.1.2. Análise de Dispersão... 83

4.2. Análise rating CAMELS ... 99

4.2.1. Qualidade dos ativos (A)... 99

4.2.2. Qualidade gerencial (M) ... 103

4.3. Análise Envoltória de Dados - DEA ... 109

5. Conclusão ... 127

5.1. Quanto ao método de pesquisa utilizado no estudo ... 127

5.2. Quanto à hipótese... 127

5.3. Considerações Finais... 130

1. Introdução

O cenário econômico brasileiro anterior a 1994, ano de implantação do plano Real, refletia anos de contexto inflacionário; nos trinta anos anteriores de indexação de preços de produtos e serviços, o sistema financeiro e bancário brasileiro se desenvolveu beneficiado por elevadas taxas de inflação, criando um contexto favorável para que as instituições financeiras brasileiras atingissem relevante participação na renda nacional, com o desenvolvimento de infraestrutura de produtos, serviços e suporte tecnológico.

Ainda neste período, a atividade financeira tinha como um dos principais otimizadores de resultados as receitas decorrentes dos recursos em trânsito (floating) e o financiamento do desequilíbrio das contas públicas - principalmente as operações de curto prazo. O nível de rentabilidade auferido durante o período de elevada inflação - presente desde os anos 60 - não fomentou a adoção da visão de competitividade e de eficiência nos negócios, ocasionando desperdícios em termos de custos associados aos baixos níveis de qualidade na gestão de recursos.

Ainda que a visão de negócios, daquela época, não buscasse objetivamente a eficiência, o foco na necessidade de preservar ao máximo o valor do dinheiro, incutiu no sistema financeiro brasileiro o desenvolvimento de produtos e infraestrutura tecnológica para suportar a atuação em todo o território nacional e otimizar o processamento das transações –

são exemplos, o desenvolvimento da ordem de pagamento e a criação da câmara de compensação de documentos bancários – que encurtando e agilizando o prazo para a liquidação das transações, minimizavam a corrosão financeira resultante da inflação.

Uma modificação na estrutura do Sistema Financeiro Nacional1, resultado da Resolução 1.524 de 21 de setembro de 1988, facultou às instituições que já atuavam com escopo universal desde os anos 70, a consolidação de suas atividades em um único banco, denominado banco múltiplo – ainda que tais escopos fossem geridos de modo distinto – como bancos comerciais, de investimentos, sociedades de crédito imobiliário e sociedades de crédito, financiamento e investimento - os bancos múltiplos passaram a ter autorização para oferecer todos os serviços financeiros. No final do ano de 1993, o Sistema Financeiro

1Segundo definição divulgada no BACEN, o conceito do Sistema Financeiro Nacional é: conjuto de instituições

Nacional contava então com 206 (duzentos e seis) bancos múltiplos, duas caixas econômicas e 35 (trinta e cinco) bancos comerciais que se somavam a outras instituições tais como cooperativas de crédito, sociedades distribuidoras de títulos e valores mobiliários e, corretoras de câmbio e de títulos, sociedades de crédito, financiamento e investimento, bancos de desenvolvimento e de investimento, sociedades de arrendamento mercantil, sociedades de crédito imobiliário, companhias de crédito hipotecário, associações de poupança e empréstimos, e valores mobiliários em um universo de 2.427 (duas mil quatrocentos e vinte e sete) instituições autorizadas a operar pelo Banco Central do Brasil, segundo o relatório homônimo.

Em agosto de 1994, o Conselho Monetário Nacional publicou a Resolução nº. 2.099, determinando que os bancos múltiplos obrigatoriamente deveriam ter uma carteira comercial ou de investimento e, em seu Capítulo III, “definiu que tais bancos deveriam ter no mínimo duas das seguintes carteiras: comercial, de investimento, de desenvolvimento, de crédito, financiamento e investimento, de crédito imobiliário ou de arrendamento mercantil" e, o mais importante, definiu também a não vinculação entre as fontes e aplicações de recursos, salvo as especificidades definidas em normativos posteriores. Como resultado desta nova regulamentação, os gestores destes bancos múltiplos buscaram aumentar sua rentabilidade fomentando a concentração da aplicação de títulos do governo e reduzindo a disponibilização de recursos para crédito.

Já em 1995, após a implantação do Plano Real, algumas instituições passaram a ter dificuldades em decorrência da estabilização monetária e perda do floating financeiro, evidenciando assim, suas ineficiências e dependência do ambiente de ganho inflacionário, sendo forçadas a se fundirem a outras instituições ou encerrarem suas operações. Em resposta a este cenário de potencial contaminação e risco sistêmico, as autoridades monetárias brasileiras estabeleceram alguns normativos, alinhados ao Acordo de Basiléia2, visando à estabilidade do Sistema Financeiro pelo estabelecimento de limites de alavancagem financeira, além da proteção dos créditos de terceiros mantidos junto aos bancos. Dentre tais normativos, se destaca o Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Nacional (PROER) implementado pela Resolução 2.208 em novembro de 1995, que

2 Segundo informado no site do BACEN, o Comitê de Supervisão Bancária da Basiléia (

BCBS - Basel Committee on Bank ing Supervision) foi estabelecido em 1975 estando ligado ao Banco de Compensações

Internacionais (BIS - Bank for International Settlements). Em 1988, o BCBS divulgou o primeiro Acordo de

Capital da Basiléia, oficialmente denominado International Convergence of Capital Measurement and Capital Standards, com o objetivo de criar exigências mínimas de capital para instituições financeiras como forma de

focado na reestruturação administrativa e operacional, além do reforço da situação de liquidez dos bancos, disponibilizava uma linha de crédito diretamente pelo BC. Este programa, associado ao Programa de Incentivo à Redução do Setor Público Estadual na Atividade Bancária (PROES) - instituído pela Resolução 2.365 em fevereiro de 1997, que focava no encerramento das operações de bancos públicos não rentáveis - foram “considerados fundamentais, para o aumento da competição e eficiência da indústria financeira observados

nos anos seguintes”, como citado por D’Erasmo (2013, p.5).

A redução dos índices inflacionários demandou a adaptação das instituições financeiras, que em um contexto de estabilização de preços e aumento do volume de depósitos começaram a enfrentar a chegada de instituições estrangeiras no mercado bancário nacional, resultado da globalização da economia e da consolidação do setor. Neste sentido, os bancos em atuação no país passaram a buscar outras fontes de lucro como as receitas advindas das operações de crédito e dos serviços financeiros prestados, o que significou aumento dos recursos destinados para empréstimos e financiamentos de pessoas físicas e jurídicas.

Com o processo de estabilização da economia conquistado com a implantação do Plano Real, observou-se um relevante aumento do poder de compra da população, principalmente dos trabalhadores de baixa renda. O aumento real de renda e o fim dos juros elevados habilitaram especialmente este grupo de consumidores ao mercado de crédito e consumo de bens, produtos e serviços - inclusive bancários como investimento, empréstimo e financiamento. Houve uma diversificação dos produtos adquiridos pelos clientes de menor renda que associado ao alongamento de prazos e a posterior redução das taxas de juros propiciados pelos bancos, alavancou a concessão de crédito para este segmento social.

“Como o crédito se caracteriza como um grande impulsionador do crescimento, o aumento do volume de crédito no mercado fomenta o consumo da população e, de modo positivo, alavanca o resultado do PIB” (MEIRELLES, 2006).

(Resolução BACEN nº. 3.401 de 2006); e a opção pelo banco para recebimento do salário (Resolução BACEN nº. 3.402 de 2006, alterada pela Resolução BACEN nº. 3.424, de 2006) – esta última aplicada tanto para funcionários do setor privado quanto do setor público.

A indústria financeira brasileira apresenta, diante deste processo evolutivo no contexto econômico social do país e também no ambiente concorrencial, um modelo próprio de gestão de riscos e atuação que resulta também em um desempenho diferenciado. E com base neste processo, o presente trabalho busca contribuir para a análise do desempenho das instituições financeiras a partir dos indicadores da carteira de crédito, no período de 2009 a 2012.

1.1. Problema de Pesquisa

Muitos são os direcionadores de desempenho corporativo, usualmente estudados nos mais diversos tipos de empresa como, por exemplo, o controle de custos e a capacidade de atender as necessidades de seus consumidores; mas em se tratando da indústria de serviços financeiros, as análises de desempenho tendem a adquirir maior complexidade por capturarem as perspectivas do mercado financeiro somada aos dos demais stakeholders – governo, órgão

regulador, investidores, depositantes e correntistas, por exemplo.

Partindo-se da compreensão de que medida de eficiência é um aspecto do desempenho da empresa e é apurada em relação a um objetivo3 e entendendo que as instituições financeiras buscam, permanentemente, se ajustar às transformações do cenário competitivo tanto em termos de relacionamento com seus clientes quanto em termos de desempenho, a pergunta que este trabalho visa responder é:

As metodologias dos indicadores - Rating CAMELS e Análise Envoltória de Dados (DEA) - podem contribuir para a análise de desempenho de Instituições Financeiras no Brasil a partir das carteiras de crédito?

3 Segundo Hughes e Mester (2008, p.4), “na literatura padrão, o banco ao visar sua eficiência, tem a possibilidade de escolher um plano de produção no qual minimiza seus custos dado seu mix de saídas e preços de

1.2.Objetivo

O presente trabalho busca avaliar a possível contribuição das metodologias de indicadores – Rating CAMELS e Análise Envoltória de Dados (DEA) – à análise de

desempenho e eficiência aplicada às instituições financeiras brasileiras a partir dos indicadores da carteira de crédito, no período de 2009 a 2012.

1.2.1 Especificidade do objetivo

Ambas as metodologias estão disponíveis e são utilizadas atualmente da seguinte forma:

Rating CAMELS: utilizado pelos órgãos reguladores norte-americanos, para a obtenção da

visão global da situação da instituição financeira - não exclusivamente em relação às carteiras de crédito - como ferramenta de early warning;

Análise Envoltória de Dados (DEA): empregado na avaliação da eficiência na utilização de

recursos e geração de resultados, disseminado nas práticas de engenharia de produção, com iniciativas de aplicação no setor de serviços financeiros, através de pesquisas acadêmicas.

A análise proposta visa testar a aplicabilidade destes indicadores a partir da carteira de crédito de uma amostra de bancos abrangente e representativa do sistema financeiro brasileiro, no período de 2009 a 2012.

1.3. Justificativa

O setor financeiro tem uma posição destacada dentre as demais indústrias brasileiras, dada sua função-chave no crescimento da economia e consequentemente do país, sendo a avaliação, análise e monitoramento de seu desempenho relevante não somente para o governo, mas também para toda a sociedade.

mudança, onde bancos não atuam exclusivamente com o recebimento de depósitos e realização de empréstimos. Em vez disso, eles operam em uma indústria em transformação, contínua inovação e sujeita a muita pressão por lucros, fomentando a criação de novos serviços de valor agregado para oferecer aos clientes.

Os atuais riscos enfrentados pelos bancos apresentam maior complexidade, uma vez que uma única atividade bancária pode envolver vários riscos que não necessariamente isolados, podem incluir ou estar contidos em outros riscos ou mesmo podem ser justapostos. Um exemplo desta potencial simultaneidade de riscos é o risco operacional embutido em cada operação de concessão de crédito, por exemplo, a ocorrência de um número digitado por engano, a adoção de tabelas de juros equivocadas e, o mais estrutural de todos, a não estimação correta do risco do tomador.

Em um cenário de competição globalizada, entende-se que a indústria de serviços financeiros tem estabelecido uma nova abordagem na condução de suas atividades – com a estruturação de áreas com foco específico no tema de gestão de riscos associado à contratação de pessoal qualificado, o que impacta o nível de eficiência da gestão, sendo esta abordagem suportada pelas novas tecnologias e pelo ativo gerenciamento dos riscos da organização.

Dada à conjuntura econômica pós-crise 2008, a pressão governamental pela redução das taxas de juros, e a entrada de bancos públicos em novos mercados de empréstimos e financiamentos, a maior parte das instituições buscou adequar sua gestão para maximizar seus resultados. Outra exigência que veio trazer maior complexidade foi a nova postura normativa do Banco Central que visa o alinhamento às definições do Acordo do Comitê de Supervisão Bancária da Basiléia.

Tornou-se então uma preocupação dos gestores de bancos o aumento dos resultados associado ao cumprimento normativo, o que adicionou pressão aos gestores das instituições pela busca de diferenciais na gestão de risco de crédito, dadas suas características operacionais e objetivos estratégicos.

1.4. Hipótese

Segundo Malhotra (2001, p.7) “uma hipótese é uma afirmação ou proposição não comprovada a respeito de um fator ou fenômeno que é do interesse do pesquisador.”

O presente estudo tem como ponto de partida a formulação da seguinte hipótese de pesquisa:

As metodologias rating CAMELS e DEA tem aplicabilidade como indicadores de

eficiência na gestão das instituições financeiras brasileiras a partir das carteiras de crédito - nos distintos segmentos de atuação bancária: varejo e crédito.

Algumas definições operacionais são oportunas:

São consideradas, neste estudo, apenas as instituições financeiras autorizadas a operar no país;

Os termos banco(s), instituição(ões) financeira(s) e instituição(ões) bancária(s) expressam o mesmo conceito, neste estudo, e serão utilizados alternadamente para evitar repetições exaustivas.

1.5. Limitações da pesquisa

Neste estudo utilizaram-se os dados informados pelas instituições financeiras ao Banco Central do Brasil em seus reportes periódicos. Quaisquer medidas ou políticas internas às instituições, assim como informações relativas às questões estratégicas adotadas para a marcação do atraso em suas carteiras não são consideradas neste estudo por se tratarem informações sigilosas, ainda que sejam observados os conteúdos das notas informativas publicadas nos balanços gerais4 das instituições financeiras selecionadas.

4 Deve-se destacar que os relatórios acessados na base de dados do BACEN, foram considerados na íntegra e não

sujeitos à ajustes, ainda que para alguma(s) instituição(s) da amostra tenha(m) havido indicação(s) pública(s) de inconsistências nas demonstrações contábeis da(s) instituição(s) no período de referência utilizado no estudo, dado o aceite e publicação de tais reportes pelo órgão regulador. Ressalta-se também que o Banco Central indica

1.6. Estruturação do trabalho

Este trabalho está dividido em cinco capítulos – o primeiro capítulo apresenta a evolução do contexto bancário brasileiro, a complexidade da avaliação de desempenho na indústria financeira, a relevância da gestão de riscos no negócio bancário, além do levantamento da hipótese elaborada por esta autora.

No segundo capítulo são apresentadas as revisões dos arcabouços teóricos sobre os quais se delineará o tema que é foco deste estudo – desempenho e eficiência das instituições financeiras, gestão de riscos de crédito, rating CAMELS e análise envoltória de

dados (DEA).

No terceiro capítulo são apresentados detalhadamente o método utilizado na pesquisa, a definição da amostra, os dados e as variáveis utilizadas no estudo e a segmentação da amostra.

No quarto capítulo são apresentados os resultados obtidos além de especificidades observadas nas diferentes instituições selecionadas na amostra para análise, considerando as análises descritivas, de dispersão, do rating CAMELS e do DEA.

No quinto e último capítulo são apresentadas as conclusões sobre a hipótese delineada para o trabalho, as considerações finais da autora, assim como as perspectivas para estudos futuros acerca do tema apresentado neste estudo.

2. Referencial Teórico

2.1. Desempenho e eficiência de Instituições Financeiras

Para as pesquisadoras Périco, Rebelatto, Santana (2008, p.423),

O estudo sobre a eficiência de qualquer organização passa, necessariamente, pela questão da fronteira eficiente. Essa fronteira representa um máximo de produtividade para uma determinada quantia de recursos estabelecida, significando que, quanto menor a quantia, melhor a produtividade. Em suma, estarão mais próximas da fronteira de eficiência aquelas organizações que alcançarem maior produtividade, consumindo menos recursos.

Visando um maior detalhamento, os pesquisadores Paula e Faria (2007, p.2), publicaram que...

Normalmente, para avaliar a eficiência das instituições financeiras, procura-se construir uma fronteira eficiente. A eficiência técnica de uma firma (ou banco) é avaliada por meio da comparação do desempenho observado desta firma (ou banco) com relação a uma (hipotética) fronteira de produção eficiente, construída a partir dos dados das várias firmas (ou bancos) que estão sendo comparadas. Esta fronteira indica a quantidade máxima de produtos que pode ser obtida para cada nível de insumos (ou a quantidade mínima de insumos necessária para obter cada nível do produto). Pode-se, assim, medir a eficiência relativa de uma firma, isto é, a distância entre o nível de produção (corrente) e o máximo atingível (fronteira). Deste modo, a partir da construção da fronteira de eficiência do setor bancário (ou um determinado segmento deste) e o cálculo das eficiências de cada banco, pode-se avaliar a eficiência geral do setor bancário.

Para Slack et al. apud Macedo e Barbosa. (2009, p.3), “toda organização precisa, de alguma forma, de medidas de desempenho como um pré-requisito para melhoramento”.

Figura 1 - Ilustração da Fronteira de Eficiência

Fonte: Neves Júnior et al. (2012, p.49), adaptado pela autora.

Também se pode conceitualizar eficiência, recorrendo ao autor Farrel (1957, p.254), define que...

Quando se fala em eficiência de uma empresa, geralmente significa que a mesma é bem sucedida em produzir o maior número de produtos (saídas) possível, a partir de um determinado conjunto de insumos (entradas); desde que todas as entradas e saídas sejam corretamente medidas, este conceito geralmente será aceito. “tradução

nossa”

Um sistema de medição de desempenho permite, segundo Neely (1998, p.5-6),

Que decisões baseadas em informações sejam tomadas, por quantificar a eficiência e a eficácia das ações passadas através da aquisição, agrupamento, classificação, análise, interpretação e disseminação de dados apropriados. Organizações medem seu desempenho, a fim de verificar a sua posição (como um meio para estabelecer e comparar sua posição, monitorar progresso), confirmar prioridades (como uma forma de gerenciar desempenho, custo e controle), comunicar a sua posição (como um meio de comunicação interna do desempenho e com o regulador), e promover progresso (como forma de motivação e recompensas). “tradução nossa”

O segmento de serviços financeiros é diferenciado e apresenta características únicas que particularizam a interpretação de seus resultados quando comparado ao das empresas não financeiras, impondo um maior risco em sua análise. Por terem características financeiras específicas, os bancos não podem ser comparados com empresas de outros setores. Um exemplo desta particularidade pode ser observado na estrutura do plano de contas contábeis adotado pelos bancos, que como origem das informações para análise de desempenho, apresenta sérias limitações para busca e interpretação de dados, muitas vezes em função da natureza de alguns critérios adotados pelas instituições – seguindo normativos regulatórios ou próprios - de divulgação dos reportes financeiros, avaliações contábeis pouco descritivas e inadequação do padrão do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF.

Em função de sua diversidade e considerando as várias maneiras de captação e aplicação de recursos, os bancos atuam na negociação financeira, utilizando abordagens específicas e próprias, fazendo com que a consolidação de resultados seja mais complexa do que de uma empresa não financeira. A gestão da rentabilidade bancária, por exemplo, é muito mais orientada para a visão por cliente/usuário e não na visão de cada um dos produtos ofertados já que o mesmo cliente/usuário pode ser consumidor, concomitantemente, de diversos produtos. Indubitavelmente esta situação propicia uma apreciação tácita de flexibilização, na medida em que é feito o esforço para atrair um cliente que apresentará lucratividade em uma linha de produtos bancários apesar de potencialmente apresentar déficit de margem com outro produto. Em consequência dessas e outras características específicas do setor, as informações financeiras produzidas pelos bancos são menos objetivas e requerem um tratamento mais cuidadoso para seu entendimento e utilização.

Hughes et al. (1995, p.3), apresentam uma visão diferenciada na avaliação das ineficiências “uma vez que gestores de risco não apresentam neutralidade em relação ao risco dadas suas preferências pessoais de nível de risco que podem aumentar o custo ou, equivalentemente, reduzir os lucros”. “tradução nossa”

Ainda, segundo Hughes et al. (1995, p.1), por exemplo,

Por exemplo, segundo Barr, Seiford e Siems (1994, p.4), no caso da indústria financeira, uma das principais causas de falência é a ausência de qualidade na gestão da instituição. Alguns estudos indicam que a assunção ou não de riscos pelos bancos está diretamente associado ao nível de eficiência operacional da instituição. Segundo estudo realizado por Gorton e Rosen (1995), os gestores dos bancos se comportam em função de seus benefícios pessoais, uma vez que seus ganhos estão diretamente relacionados ao impacto de suas escolhas de risco no desempenho da instituição e, deste modo, visando seus objetivos não profissionais, gestores geram ineficiência nos bancos.

Pesquisas têm sido conduzidas no sentido de analisar os diferentes aspectos da eficiência bancária, por exemplo, internacionalmente, a partir da leitura de diversos papers e

da compilação dos resultados obtidos pelos demais pesquisadores (BERGER e HUMPHREY, 1997). Já, segundo Berger e DeYoung (1997, p.1) é plenamente reconhecido no mercado que instituições com elevada probabilidade de falência apresentam baixos resultados, carteira de crédito com elevada concentração de inadimplentes e despesas excessivas. Pesquisas realizadas na indústria bancária espanhola demonstraram que as medidas de eficiência se apresentam elevadas ainda que constatados baixos índices de produtividade e de emprego de tecnologia, segundo Pastor, Pérez e Quesada (1997).

Instituições financeiras de diferentes países apresentam distintos níveis de eficiência, o que, basicamente decorre das específicas condições econômicas e grau de competitividade bancária; associando-se a isto, o arcabouço jurídico-legal da localidade do banco (CHEN, 2009).

Pesquisas indicaram que o risco de crédito e a eficiência das instituições financeiras estão positivamente associadas dada a indicação de que o mix de outputs dos

bancos se mostra favorável para promover esta última (FUENTES e VERGARA, 2003). Quando comparados, os bancos que tem o portfolio de crédito com maior inadimplência se

mostram menos eficientes na gestão da carteira de crédito; e com este resultado, é esperado que instituições que oferecem mais empréstimos devam ser mais eficientes no lucro à medida que assumem mais riscos.

Para Hughes e Mester (2008, p.2),

2.2. Gestão de Risco de Crédito

A concessão de crédito é uma atividade essencialmente bancária – a instituição disponibiliza um montante ao tomador, mediante compromisso de pagamento em uma data futura; como resultado, a gestão do risco de crédito é estrutural para o desempenho global de uma instituição financeira.

Entre as várias definições de risco destaca-se a da alteração de valores entre duas datas, onde o risco ocorre em função da potencial variabilidade do valor futuro de uma posição, decorrente das mudanças do mercado.

Segundo Bessis (1998, p.436),

O risco de crédito é composto por quatro partes: risco de default, de exposição, de

migração e de recuperação. O risco de default se refere à probabilidade de ocorrer

um evento de default com o tomador de crédito, isto é, o não pagamento; o risco de exposição decorre da potencial incerteza em relação ao valor futuro da operação de crédito; o risco de migração é o risco de declínio da qualidade de crédito do emissor de um título ou de uma ação; enquanto o risco de recuperação do crédito se refere à incerteza quanto à restituição de valores no caso de um default do tomador.

“tradução nossa”

A piora no nível de risco do tomador não impacta o banco credor de modo instantâneo, apesar de agravar o risco de crédito de todo o portfolio e aumentar o risco de default (não recebimento); sendo tal piora monitorada de um modo global, pelas ferramentas

de classificação de risco, ao apontarem as migrações de risco da carteira e dos tomadores de crédito.

O risco é calculado observando-se os resultados e variações históricas do ativo em questão, porém, quando o objeto do estudo não possui séries históricas de dados disponíveis, é necessário considerar as variáveis qualitativas, o que potencialmente resulta num processo particular de decisão em função dos envolvidos na avaliação e definição. Para Blatt (1999), os fatores de risco não se dão de forma isolada, havendo sempre algum nível de relação e dependência entre eles - fatores de risco são eventos diversos que podem acontecer com o tomador e resultar no não recebimento da dívida pelo credor - no valor e no prazo acertado.

Para Caouette et al. (2000, p.5), o risco de crédito se dá com a expectativa de que

o recebimento de um determinado valor em um certo período de tempo não se efetive, “o risco de crédito é consequência de uma transação financeira formalmente acordada entre duas

definido pelas perdas geradas pela ocorrência da inadimplência (default) do tomador ou pela

piora da sua qualidade de crédito. São muitas as situações que podem caracterizar um evento de default, como por exemplo: o atraso no pagamento de um valor devido, a ausência de

cobertura de uma garantia (que sinaliza insuficiência de recursos para quitar as pendências) ou ainda a quebra de uma cláusula contratual.

Deve-se frisar que o risco de crédito sempre foi a maior ameaça para o

desempenho de qualquer banco além de ser a “principal causa de falências bancárias"

(GREUNING e BRATANOVIC, 2009, p.161). Deste modo uma estrutura sólida de monitoramento e gestão de risco de crédito é requisito indispensável para um banco atender os níveis de estabilidade definidos pelo órgão regulador.

Securato (2007, p.18) sintetiza o seguinte:

Em sua essência o crédito, ou mais propriamente a operação de crédito, é uma operação de empréstimo que sempre pode ser considerada dinheiro, ou caso comercial equivalente a dinheiro, sobre o qual incide uma remuneração que denominamos juros.

Gestão de risco de crédito tem sido um tema relevante, uma vez que é uma das práticas de rápida evolução, alavancada pelo desenvolvimento de produtos e ofertas no mercado de crédito, pela diversificação das instituições financeiras atuantes e pelo desenvolvimento das tecnologias aplicadas ao tema.

Como indicado no documento de Princípios de Gestão de Risco de Crédito do Comitê de Basiléia (2000, p.1), “o objetivo do gerenciamento de risco de crédito é maximizar a taxa de retorno ajustada ao risco de um banco, mantendo a exposição ao risco de crédito dentro dos parâmetros aceitáveis”.

De acordo com Rose e Hudgins (2008, p.151),

A probabilidade de que alguns dos ativos do banco, em especial, a carteira de crédito de uma instituição diminua de valor e, eventualmente se torne sem valor, é conhecido como risco de crédito. Dado o fato de que um banco possui uma participação relativamente pequena dos ativos dos proprietários em relação aos ativos totais, basta que uma parcela pequena dos empréstimos não seja paga para que uma instituição seja levada a falência. “tradução nossa”

Quando analisado o aspecto normativo do risco de crédito, adota-se como referência primária a Resolução 2.682, de 21/12/1999, do Banco Central que aborda os critérios mínimos5 a serem aplicados pelos bancos na classificação mensal de suas respectivas operações de crédito e regras para constituição de provisão para créditos de liquidação duvidosa. Os critérios mínimos definidos são:

0% (zero por cento) sobre a carteira classificada como AA que não apresenta atraso;

0,5% (meio por cento) sobre o valor das operações classificadas como de risco nível A que apresentam atraso entre 01 e 14 dias;

1% (um por cento) sobre o valor das operações classificadas como de risco nível B que apresentam, no mínimo, atraso entre 15 e 30 dias;

3% (três por cento) sobre o valor das operações classificadas como de risco nível C que possuem atraso entre 31 e 60 dias;

10% (dez por cento) sobre o valor das operações classificados como de risco nível D que significa um atraso entre 61 e 90 dias;

30% (trinta por cento) sobre o valor das operações classificados como de risco nível E, ou seja, atraso entre 91 e 120 dias;

50% (cinqüenta por cento) sobre o valor das operações classificados como de risco nível F, que apresentam atraso entre 121 e 150 dias;

70% (setenta por cento) sobre o valor das operações classificados como de risco nível G de atraso entre 151 e 180 dias;

100% (cem por cento) sobre o valor das operações classificadas como de risco nível H com atraso superior a 180 dias;

O acompanhamento dos níveis de risco da carteira de uma instituição financeira visa monitorar o nível de exposição de modo a fornecer feedback sobre a gestão da carteira –

tanto em termos de originação quanto em termos de cobrança, minimizando o impacto no resultado do banco. E para monitorar e fiscalizar as instituições financeiras de modo a assegurar a estabilidade do Sistema Financeiro Nacional, o Banco Central adota, em seus reportes de risco, uma visão consolidada dos níveis de risco dos saldos de crédito6:

Saldos por classificação de risco - Risco normal (Níveis de risco AA a C) Saldos por classificação de risco - Risco 1 (Níveis de risco D a G)

Saldos por classificação de risco - Risco 2 (Nível de risco H)

Entende-se então que o modelo brasileiro consolida quatro níveis de risco como operações de curso normal (44% das classificações possíveis), e cinco níveis como operações

5 O Banco Central estabelece na Circular BACEN nº. 3.648 de 4 de março de 2013, ser facultativo para as instituições financeiras a adoção de sistemas internos de classificação do risco de crédito, denominada IRB

(Internal Ratings-Based approach). A adoção este sistema é condicionada ao processo de validação dos modelos

e sistemas internos de classificação do risco de crédito, pelo próprio BACEN, a partir dos critérios de elegibilidade definidos.

6 Esta regra foi implantada pela Resolução BACEN nº. 1.748 de 30 de agosto de 1990 que definia a classificação

de risco de outros níveis (56% das classificações possíveis). Já os modelos internacionais pesquisados pelo Comitê da Basiléia - Comitê de Supervisão Bancária da Basiléia - Basel Committee on Banking Supervision, segundo o discussion paper Range of Practice in Banks’ Internal Ratings Systems (2000, p.14), “utilizam cerca de dez níveis de risco para operações

de curso normal e três níveis de risco para os créditos problemáticos”. E utilizando-se este método de análise, concluí-se que 77% da classificação de crédito de um banco internacional podem ser considerados de curso normal (atraso até 60 dias). Evidencia-se, portanto, o alinhamento conservador do Banco Central do Brasil na gestão de risco de crédito ao adotar um sistema com distribuição mais equilibrada entre os níveis de risco e menor concentração no portfolio considerado de menor risco.

O Acordo de Basiléia – resultado do Comitê de Supervisão Bancária da Basiléia - estruturado a partir do macro objetivo de manter a estabilidade dos sistemas financeiros (Basiléia I) teve sua implantação iniciada no Brasil em 1994 com o intuito de:

Estabelecer princípios básicos de supervisão que garantissem um mínimo de solvência, promovendo assim a estabilidade financeira e monetária.

Estabelecer um marco de atuação comum que permitisse um nivelamento competitivo entre as entidades nos diferentes países.

Já o acordo de Basiléia II – cujos procedimentos de implantação foram iniciados no país a partir do Comunicado BACEN nº 12.746, de 9 de dezembro de 2004 - refletiu a necessidade de flexibilidade e sensibilidade aos riscos para assegurar tanto a estabilidade como para permitir às instituições gerirem seus negócios de forma mais eficiente. Entende-se que o papel de supervisão do regulador se evidencia considerando:

O objetivo de aprimorar a gestão de riscos nas instituições melhorando a solvência do sistema financeiro.

A implicação de uma revisão abrangente dos dados, sistemas, metodologias, processos, políticas, estrutura organizacional e dos papéis e responsabilidades.

A qualidade de dados e os sistemas de informação são os pilares da implantação de Basileia nas instituições.

A demanda de consistência entre os critérios de gestão e os critérios de reporte tanto ao regulador como a alta administração.

a. Pilar I: Requisito Mínimo de Capital – que aborda os aspectos internos e de gestão, contemplados nos riscos de crédito, de mercado e operacional;

b. Pilar II: Supervisão Bancária – que engloba o aspecto de Normatização: citando a responsabilidade, o processo de supervisão e transparência na condução destes temas; c. Pilar III: Disciplina de Mercado - destaca os aspectos externo e de mercado: abordando os

assuntos de segmentação de riscos, estrutura de capital e reportes;

O Banco Central, que conceitualizou a implantação das diretrizes da Basiléia III para as instituições em operação no país, divulgou em março de 2013 o cronograma com implantação faseada prevista até o ano de 2022. São os objetivos do órgão regulador:

Tornar o sistema financeiro mais resiliente – aperfeiçoando a capacidade dos bancos absorverem choques provenientes do sistema financeiro ou outros setores;

Reduzir custos de crises bancárias; Amparar o crescimento sustentável;

Esta implantação se dará a partir da divulgação de quatro resoluções do Conselho Monetário Nacional e 15 (quinze) circulares do Banco Central do Brasil relativas à estrutura de capital de instituições financeiras, estruturadas com base na realização de audiência pública para este fim.

E segundo o Banco Central, o Comitê de Basiléia propôs, entre outras medidas:

I - definição mais rigorosa de capital, visando fundamentalmente ampliar a capacidade de absorver perdas;

II - harmonização internacional da definição do capital;

III - ampliação da transparência quanto à composição do capital;

IV - criação de duas modalidades de capital suplementar (buffers) que incentivam as

instituições financeiras a acumularem reservas adicionais de capital em períodos de rápida expansão do ciclo econômico para serem utilizadas em momentos de estresse; V - ampliação do escopo dos riscos capturados pela estrutura de capital;

VI - introdução do Índice de Alavancagem a ser aplicado como medida complementar ao requerimento mínimo de capital;

VII - adoção de requerimentos mínimos quantitativos para a liquidez.

a) Implantação de nova metodologia de apuração do capital regulamentar, no Brasil denominado Patrimônio de Referência (PR), que continuará a ser dividido nos níveis I e II;

b) Adoção de nova metodologia de apuração da exigência de manutenção de capital, adotando requerimentos mínimos de PR (Patrimônio de Referência), de Nível I e de Capital Principal, e introdução do Adicional de Capital Principal;

c) Elaboração da nova metodologia facultativa para apuração dos requerimentos mínimos de Capital para as cooperativas de crédito que optarem pelo Regime Prudencial Simplificado (RPS) e introdução do Adicional de Capital Principal específico para essas cooperativas.

2.3. Rating CAMELS

De acordo com o estipulado pelo Federal Deposit Insurance Corporation Improvement Act of 1991 (FDICIA), as instituições financeiras devem ser avaliadas a cada

dezoito meses em termos de solidez e perpetuidade por agências federais especializadas para este fim – no caso, o OCC - Office of the Comptroller of the Currency, o FDIC - Federal Deposit Insurance Corporation e o Federal Reserve que é o Banco Central Norte-Americano,

que podem estabelecer periodicidades diferenciadas em suas inspeções.

Segundo Gasbarro, Sadguna e Zumwalt (2002, p.248),

Para prevenir uma potencial deterioração financeira de ins tituições bancárias foram desenvolvidos procedimentos para identificar os bancos que estão enfrentando algum grau de dificuldade financeira. Esses procedimentos, embora possam variar segundo os normativos de cada país , são projetados para gerar ratings de solidez da

instituição financeira.

Os modelos modernos de alertas iniciais (early warning) para as instituições

financeiras ganharam destaque na década de 1970 a partir, por exemplo, do estudo de Altman (1977, p.443) que examinou o segmento financeiro das associações de poupança e crédito e argumentou “qualquer técnica utilizada para identificar antecipadamente sinais de quebra ou problemas graves para possibilitar a adoção de medidas preventivas, se mostraria como uma valiosa ferramenta de supervisão”. A partir deste período, pesquisadores têm conduzido numerosos estudos sobre sistemas de alerta com o desenvolvimento de modelos para identificar riscos iminentes de falência de bancárias.

Entende-se que os sistemas de alertas iniciais (early warnings), baseados em

macro variáveis, são importantes ferramentas para a detecção oportuna de riscos sistêmicos na indústria financeira, ainda que não sejam tão efetivos para identificar o fato gerador do risco –

tanto considerando fatores exógenos ou endógenos.

O indicador de maior disseminação nos órgãos reguladores norte-americanos para a avaliação anual realizada em bancos é o rating CAMEL , segundo apontado no working paper Supervisory risk assessment and early warning systems (SAHAJWALA e VAN DEN

indicar a necessidade de uma inspeção local na instituição bancária, sendo deste modo, considerado um alerta inicial (early warning) sobre a situação do banco.

Como seu objetivo é de alerta inicial, este sistema tem como foco prever a insolvência econômica de um banco, em vez de apenas sinalizar a efetivação da quebra (HIRTLE e LOPEZ, 1999), o que significa dizer que estes alertas visam identificar as situações nas quais um banco pode tornar-se incapaz de cumprir suas obrigações contratuais a partir dos seus recursos próprios, antes que isso signifique uma sinalização pública de quebra.

Definido inicialmente com apenas cinco componentes (C A M E L) obtidos de fatores e inputs exclusivamente internos à organização, os órgãos reguladores

norte-americanos reconheceram que a realidade dos mercados competitivos globais não estava devidamente capturada no rating CAMEL e, em 1997, acrescentaram um sexto indicador para

capturar o risco sistêmico. Este componente sistêmico (S) busca indicar a sensibilidade dos bancos aos fatores de mercado que incluem taxa de juros, câmbio e pricing, deste modo,

resultando no rating CAMELS (GILBERT et al., 2000). Deve ser destacado que a

importância dos fatores sistêmicos varia ao longo do tempo e entre as instituições, mas é mais pronunciado em um período de crise.

Segundo o Comptroller’s Handbook (2007, p.43), “cada fator avaliado é traduzido em uma graduação que varia em números inteiros de 1 (um) a 5 (cinco) em função das práticas de gestão de risco para o tamanho da instituição, complexidade e perfil de risco, e nível de preocupação para fiscalização”.

Para Cole e Gunther (1995, p.4)

A escala do rating CAMELS tem a seguinte representação: 1 (um) – desempenho

forte, 2 (dois) - desempenho satisfatório, 3 (três) - desempenho com algum nível de insuficiência, 4 (quatro) - desempenho marginal que é significativamente abaixo da média da indústria, 5 (cinco) – desempenho insatisfatório que é extremamente deficiente e necessita de atuação imediata.

Como descrito no Comptroller’s Handbook (2007, p.43-44),

A apuração do rating CAMELS depende dos seis componentes para ser calculado.

Deste modo, um banco de bom desempenho terá pontos favoráveis em todos os seis componentes - irá apresentar boa adequação de capital, qualidade dos ativos, boa liquidez e sensibilidade ao risco de mercado.

dos seis componentes, também uma boa classificação. Por outro lado, bancos de maus resultados terão baixa pontuação em cada um desses componentes, ainda que algumas das métricas sejam mais graves que outras, consequentemente, os componentes do rating irão se

direcionar para uma mesma direção, que inalizará a probabilidade de default no curto prazo.

Como citado por Gasbarro, Sadguna e Zumwalt (2002, p.248),

Durante o período de condições econômicas estáveis é esperado que todos os componentes do rating CAMELS apresentem significativa correlação, mas quando

as condições econômicas se deterioram, o rating CAMELS pode não refletir

adequadamente a situação dadas as prioridades que a gestão do banco ou mesmo os órgão reguladores venham a colocar sobre alguns dos componentes do rating.

Segundo Hirtle e Lopez (1999, p.3),

O rating utilizado em inspeções – conhecido como rating CAMELS – é uma proxy

da informação final de uma inspeção em um banco. O rating CAMELS, que é

atribuído por inspetores na conclusão de um exame, são classificações numéricas que retratam a qualidade financeira do banco, seu perfil de risco e desempenho global. “tradução nossa”

Deste modo, entende-se que os rating CAMELS oferecem insights mais

relevantes sobre as condições das instituições.

Cada um dos seis parâmetros descritos a seguir é ponderado em escala e contém um número de sub-parâmetros com pesos individuais. Na literatura são localizadas diferentes abordagens de cálculo para cada um dos seis componentes do CAMELS, tanto do ponto de vista dos pesquisadores, quanto dos reguladores, como as apresentadas no handbook de

processo de supervisão bancária divulgado pelo OCC - Office of the Comptroller of the Currency ou pelo FSI - Financial Soundness Indicators (Indicadores de Solvência Financeira)

do IMF - International Monetary Fund (Fundo Monetário Internacional); são sumarizadas a

seguir as seis medidas de desempenho contidas no rating CAMELS, segundo as definições

disponibilizadas pelo FSI do FMI (2006, p. 155 - 158).

capitalizados estão menos expostos a riscos. Também muitas vezes é representada pela razão de alavancagem de capital de base de ativos.

Além disso, as qualificações obtidas como resultado não são gradações finas, mas sim, pretendem dividir os bancos em cinco categorias que vão desde a crítica subcaptalização até a supercapitalização. Em relação ao patrimônio líquido, por exemplo, é esperado um sinal positivo para esta variável, dada a percepção de que um maior nível de capital próprio tem o potencial de atuar como uma almofada contra perdas futuras – protegendo os depositantes de perda e reduzindo os custos de resgate em potencial para os contribuintes. Gasbarro, Sadguna e Zumwalt (2002,

p.253). “tradução nossa”

Como descrito no Comptroller’s Handbook (2007, p.46-47),

A instituição financeira deverá manter o capital compatível com a natureza e a extensão dos seus riscos e a capacidade de gestão para identificar, medir, monitorar e controlar esses riscos. O efeito de crédito, de mercado e outros riscos sobre a situação financeira da instituição devem ser considerados quando se avalia a adequação do capital. Os tipos e quantidades de riscos inerentes às atividades de uma instituição determinarão a extensão em que pode ser necessário manter o capital para refletir adequadamente as coberturas necessárias para atuar em relação às adversidades que podem impactar o capital da instituição. “tradução nossa”

O seguinte indicador é um dos utilizados para avaliar a adequação de capital, segundo o Guia de Compilación dos Indicadores de Solidez Financiera publicado pelo FMI

(2006, p.167): Non-performing loans7 – Provisão para Créditos de Liquidação Duvidosa / Capital

No Guia de Compilación este indicador é calculado com base no valor dos

empréstimos inadimplentes (NPLs) menos o valor de provisões específicas como

numerador e o capital como denominador. Este indicador possibilita a identificação das instituições que eventualmente postergam o tratamento de seus ativos problemáticos.

Qualidade dos ativos (A): a solvência das instituições financeiras é considerada em risco quando seus ativos se tornam insuficientes, pela exposição excessiva a créditos vencidos. Ressaltando que o risco de crédito é inerente à concessão de empréstimos - principal negócio bancário - e surge quando ocorre o default sobre o reembolso acordado dos empréstimos concedidos. Tal evento tem um impacto negativo sobre a rentabilidade e capital da instituição pela demanda de provisões adicionais de créditos de liquidação duvidosa.

7

Segundo definição do Guia de Compilación dos Indicadores de SolidezFinanciera publicado pelo FMI (2006,

p.49) são considerados NPL, i) os pagamentos do principal e juros tenham três meses de vencidos (90 dias) ou