Pró-Reitoria de Pós-Graduação e Pesquisa

Programa de Pós-Graduação Stricto Sensu

Mestrado em Economia

ANÁLISE DE DEPENDÊNCIA ENTRE AÇÕES DE EMPRESAS

DO SETOR ELÉTRICO BRASILEIRO NEGOCIADAS NOS

ESTADOS UNIDOS

Autor: Gustavo Loureiro Chagas

Orientador: Prof. Dr. Osvaldo Candido da Silva Filho

GUSTAVO LOUREIRO CHAGAS

ANÁLISE DE DEPENDÊNCIA ENTRE AÇÕES DE EMPRESAS DO SETOR ELÉTRICO BRASILEIRO NEGOCIADAS NOS ESTADOS UNIDOS

Dissertação apresentada ao Programa de

Pós-Graduação Stricto Sensu em

Economia de Empresas da Universidade Católica de Brasília, como requisito para obtenção do Título de Mestre em Economia.

Orientador: Prof. Dr. Osvaldo Candido da Silva Filho

Ficha elaborada pela Biblioteca Pós-Graduação da UCB C433a Chagas, Gustavo Loureiro.

Análise de dependência entre ações de empresas do setor elétrico brasileiro negociadas nos Estados Unidos. / Gustavo Loureiro Chagas – 2013.

52f.: 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2013.

Orientação: Osvaldo Candido da Silva Filho

1. Energia elétrica. 2. Ações da bolsa. 3. Mercado Financeiro. 4. Economia. I. Silva Filho, Osvaldo Candido da, orient. II. Título.

Dissertação de autoria de Gustavo Loureiro Chagas, intitulada “ANÁLISE DE DEPENDÊNCIA ENTRE AÇÕES DE EMPRESAS DO SETOR ELÉTRICO BRASILEIRO NEGOCIADAS NOS ESTADOS UNIDOS”, apresentada como requisito parcial para obtenção do grau de Mestre em Economia da Universidade Católica de Brasília, em 27/03/2012, defendida e aprovada pela banca examinadora abaixo assinada:

____________________________________________________________ Prof. Dr. Osvaldo Candido da Silva Filho

Orientador

Programa de Mestrado em Economia de Empresas – UCB

____________________________________________________________ Prof. Dr. Wilfredo Fernando Leiva Maldonado

Programa de Mestrado em Economia de Empresas – UCB

____________________________________________________________ Prof. Dr. José Ângelo Costa do Amor Divino

Programa de Mestrado em Economia de Empresas – UCB

____________________________________________________________ Prof. Dr. Marcelo Oliveira Torres

Universidade de Brasília – UnB

AGRADECIMENTO

Gostaria de agradecer a todos que de alguma forma contribuíram para que este sonho se tornasse realidade.

- Agradeço em especial a Deus por ter me dado esta oportunidade;

- À minha família, meus pais e irmãos que sempre estiveram ao meu lado e me apoiaram em todos os momentos;

- À minha namorada Tatiana Tanabe pelo apoio e palavras de incentivo;

- Ao meu orientador Osvaldo Candido pela ajuda, paciência e sábias contribuições para que eu conseguisse desenvolver este trabalho;

- A todos os professores da UCB que tive oportunidade de ter cursado disciplinas e pelos ensinamentos repassados, em especial os professores José Ângelo Costa do Amor Divino e Wilfredo Fernando Leiva Maldonado pelas contribuições ao trabalho;

- Ao examinador externo Marcelo Oliveira Torres pelas contribuições ao trabalho;

- Aos colegas e amigos da UCB, em especial Aline Gadelha, Anderson Resende e Hugo Mol;

- Aos gerentes e amigos da Eletronorte pelo apoio, em especial Marcello Cabral e Rosângela Brey;

A gente tem que sonhar, senão as

coisas não acontecem. (Oscar

RESUMO

Referência: CHAGAS, Gustavo Loureiro. Análise de dependência entre ações de

empresas do setor elétrico brasileiro negociadas nos Estados Unidos. 52 folhas. Dissertação (Mestrado em Economia de Empresas) – Universidade Católica de Brasília, Brasília, 2013.

Nesta dissertação, o objetivo foi analisar os retornos das ações de empresas do setor elétrico brasileiro que emitem ações na BM&F/BOVESPA (Bolsa de Valores de

São Paulo) e na NYSE (New York Stock Exchange). A partir de séries diárias de

preços de ações e ADRs da Eletrobras, Cemig e Copel nos mercados nacional e

americano e dos índices NYSE composite, NYSE Energy Index, Índice BOVESPA e

Índice de Energia Elétrica da BM&F/BOVESPA analisamos as relações de dependência ao longo do tempo entre retornos das ações e os índices de mercado e setorial. Cada série foi modelada univariadamente usando o modelo GARCH. Além disso, foram utilizados modelos baseados em cópulas com mudança de regime para avaliar a dinâmica da dependência entre as variáveis. Conforme esperado, os resultados sugerem que há maior dependência das ações listadas no mercado doméstico para índices da BM&F/BOVESPA em relação a índices da NYSE. Além disso, a dependência caudal inferior mostrou-se maior após a crise de 2008.

Palavras-chave: Dependência caudal. ADRs. Modelo GARCH. Cópulas.

ABSTRACT

In this dissertation, the main objective is to analyze the dependence structure of

stock prices of companies in the Brazilian electric sector on BM&F/BOVESPA (Bolsa

de Valores de São Paulo) and NYSE (New York Stock Exchange) markets. Is

analized the dependence over time among daily prices for stocks and ARDs (American Depositary Receipts) returns of Eletrobras, Cemig and Copel and NYSE Composite, NYSE Energy Index, BM&F/Bovespa and BM&F/Bovespa Energy Indexes. Each time series is modeled as a GARCH processes then a Markov switching copula model is used to assess the dependence dynamics among the

variables. As expected, the results suggest higer dependence stocks on

BM&F/Bovespa indexes than NYSE indexes when the stock is listed on BM&F/

Bovespa. Furthermore, the lower tail dependence tends to be higher from 2008 crisis

on.

Keywords: Tail dependence. ARDs. GARCH model. Copulas.

SUMÁRIO

1 INTRODUÇÃO ... 9

2 REVISÃO DE LITERATURA ... 14

3 METODOLOGIA ... 18

3.1 MODELO GARCH ... 18

3.2 IDENTIFICAÇÃO DE MODELOS ... 19

3.2.1 Critério de Akaike (AIC) ... 19

3.2.2 Critério de Schwarz Bayesian (BIC) ... 20

3.2.3 Estatística de Hannan-Quinn (HQ) ... 20

3.3 CÓPULAS E DEPENDÊNCIA CAUDAL ... 21

3.3.1 Coeficiente de correlação – Tau de Kendall ... 23

3.3.2 Coeficiente de correlação – Rho de Spearman ... 24

3.3.3 Cópula Clayton-Gumbel ... 25

3.3.4 Cópula Joe-Clayton ... 25

3.3.5 Métodos de estimação ... 26

4 RESULTADOS ... 29

4.1 BASE DE DADOS ... 29

4.2 MODELAGEM DAS DISTRIBUIÇÕES MARGINAIS ... 31

4.3 DEPENDÊNCIA POR MEIO DE CÓPULAS ... 33

4.3.1 Análise gráfica das cópulas ... 40

5 CONCLUSÕES ... 50

1 INTRODUÇÃO

O setor elétrico é um setor intensivo em capital, formado normalmente por grandes conglomerados de empresas e que apresenta características bastante peculiares em relação a outros setores da economia, tais como, longo prazo para maturação dos projetos de investimento, alinhado às políticas energéticas dos governos, bastante regulado, monopólio natural em determinados segmentos, dentre outras.

O crescimento do setor está correlacionado com o desempenho econômico do país. Mesmo com incentivos, a geração de energia, através de subsídios para aumentar a participação da energia elétrica produzida por empreendimentos de produtores independentes autônomos e também por fontes alternativas, as grandes geradoras estatais encontram dificuldades para abastecer todas as áreas isoladas, buscando fontes complementares para atender suas demandas.

Com a criação do mercado livre de energia após a introdução da Lei 10.848/2004, a dinâmica do mercado de energia elétrica brasileiro sofreu importantes mudanças, pois empresas federais e estaduais que detinham monopólio em todas as etapas do fornecimento de energia elétrica, que compreende a geração, transmissão, distribuição e comercialização, passaram a dividir espaço com novos investidores como produtores independentes, os quais recebem concessão, permissão ou autorização para produzir energia elétrica. Com isso, estes produtores perceberam a possibilidade de obterem ganhos potencias devido a grande migração de grandes consumidores de energia para o Ambiente de Contratação Livre (ACL), cujo objetivo é reduzir custos com este insumo.

Além disso, a Lei 10.848 em seu Art. 1º - inciso X estabeleceu os critérios gerais de garantia de suprimento, com base nos princípios de confiabilidade de fornecimento ou garantia de fornecimento e modicidade de tarifas e preços.

Não obstante, o Art. 3º no seu parágrafo 1º estabeleceu que a regulamentação deverá prever a forma, os prazos e as condições da contratação de energia, bem como as diretrizes para a realização dos leilões de venda de energia a serem promovidos pela Agência Nacional de Energia Elétrica (Aneel).

Neste contexto, as Empresas Centrais Elétricas Brasileiras (Eletrobras), a Companhia Energética de Minas Gerais (Cemig) e a Companhia Paranaense de Energia (Copel) passaram a atuar nesse novo ambiente concorrencial através de leilões ou licitações para concessão de geração e transmissão, para construção, operação e manutenção das novas instalações e por meio dos contratos de venda de energia.

Esse ambiente impôs a estas empresas a necessidade de se tornarem mais eficientes e competitivas de forma obter um retorno econômico adequado nos projetos de expansão através de lances onde se sagram vencedoras as empresas que ofertassem o menor preço nos leilões, obtendo assim o direito de explorar uma concessão por um prazo definido.

Segundo Gusmão (2010), as alterações inseridas no novo marco do setor elétrico permitiu uma maior competição entre empresas, contribuindo para uma melhor alocação de recursos, e consequentemente, a expansão e a concorrência através de melhor qualidade, maior confiabilidade e menor preço para o consumidor. Neste contexto, a Cemig e a Copel são fortes competidoras da Eletrobras no mercado nacional. Estas empresas competem diretamente entre si nos principais leilões ou projetos de expansão do país, tanto em novas usinas quanto de novas instalações de transmissão, como forma de buscar alternativas que agregam valor ao negócio, que podem remunerar adequadamente o capital dos investidores e que garantam a expansão dos seus negócios.

Sob o ambiente de competição mencionado acima, este trabalho tem como objetivo analisar as relações de dependência ao longo do tempo dos retornos das

ações e American Depositary Receipt (ADRs) da Eletrobras, Cemig e Copel, em

os parâmetros de dependência entre índices das bolsas NYSE e BM&F/BOVESPA e ações da Eletrobras, Cemig e Copel no período 2003 a 2012, usando a metodologia das cópulas com parâmetros que variam ao longo do tempo de acordo com Silva Filho et al. (2012). Esta modelagem pode ser útil para a teoria de diversificação de carteira ou mitigação de riscos para um investidor interessado em investir em ações e índices de mercado ou do setor elétrico.

Os índices utilizados são: Índice da Bolsa de Valores de Nova York – NYSE

Composite (principal índice da NYSE), Índice de empresas americanas e não

americanas de energia – NYSE Energy Index, Índice da Bolsa de Valores de São

Paulo – BM&F/BOVESPA (principal índice da BM&F/BOVESPA) e Índice de empresas de Energia Elétrica da BM&F/BOVESPA – IEE (índice utilizado para medir o desempenho do setor de energia elétrica).

Além disso, utilizaram-se séries de retorno com base em séries de preços das ações da Eletrobras, Cemig e Copel, negociadas na BM&F/BOVESPA, ELET6, CMIG4 e CPLE6 e ARDs negociadas na NYSE, EBRB, CIG e ELP, respectivamente. Estes índices refletem o comportamento do mercado como um todo e do setor, especificamente, onde estas empresas são negociadas.

Em relação às características do setor, destaca-se que a concorrência do segmento de geração pode ocorrer de duas maneiras, por meio de leilões de “energia velha” e “energia nova”, conforme descritos abaixo.

• Leilões de “energia velha”: o Ministério de Minas e Energia (MME) estabelece a sistemática e as diretrizes do leilão, o qual é promovido pela Aneel.

Neste caso, as empresas geradoras competem entre si na venda de energia, e sagram-se vencedoras as empresas que ofertam o volume de energia para um determinado período e por um menor preço. Ressalta-se que este leilão é para venda de energia produzida por usinas existentes e que tem sua energia descontratada ao longo do tempo, necessitando assim, de revendê-la novamente por meio de contratos bilaterais ou por meio de leilões promovidos pelo MME.

• Leilões de “energia nova”: o MME estabelece a sistemática e as diretrizes do leilão, o qual é promovido pela Aneel.

usinas hidrelétricas. Normalmente, as regras dos leilões para estas novas concessões determinam que um mínimo de energia de 70% seja destinado para o Ambiente de Contratação Regulada (ACR) e a diferença para o ACL ou autoprodução.

No que se refere ao segmento de transmissão, a sistemática dar-se da seguinte forma:

• Leilões de Instalações de Transmissão: o MME estabelece a sistemática e

as diretrizes do leilão, o qual é promovido pela Aneel.

As empresas se habilitam de forma isolada ou em consórcio para a disputa dos lotes de concessões (tanto de linhas de transmissão, subestação ou de ambas) e sagra-se vencedora a empresa ou consórcio que ofertar a menor Receita Anual Permitida (RAP).

O contrato estabelece que o vencedor terá um período de 30 anos para construir, operar e manter instalações de transmissão e que de quatro em quatro anos, é realizada uma revisão tarifária de modo a capturar os ganhos de escala com operação e manutenção e de custo de capital para a modicidade tarifária.

O segmento de transmissão tem uma característica peculiar por se tratar de concorrência na licitação da concessão, mas de monopólio natural na exploração do serviço público. Por isso, normalmente, este segmento é bastante regulado e fiscalizado pelo poder concedente.

Segundo Leite e Castro (2008), em artigo sobre a reestruturação do setor elétrico em 2004, há perspectivas de aumento de custos de transação das empresas com a obrigatoriedade de desverticalização das atividades em geração, transmissão e distribuição. Assim, um caminho natural para as empresas de energia elétrica, como forma de aumentar a eficiência, sinergia empresarial e poder de mercado

foram se estruturar sob a forma de holdings.

Neste contexto, Eletrobras, Cemig e Copel que são estruturadas sob a forma de holdings, e por serem listadas em mercado de capitais (bolsas de valores), como

exemplo, nas Bolsas de Valores de Nova York – NYSE e São Paulo – BM&F /BOVESPA, buscam aplicar boas práticas de governança corporativa.

promovam monitoramento e avaliação dos administradores, independência do

Conselho Fiscal, direcionamento e monitoramento das estratégias,

acompanhamento do desempenho empresarial de forma a possibilitar o aumento do valor das empresas, elevando consequentemente a capacidade das companhias de obter recursos via mercados financeiros e de capitais.

2 REVISÃO DE LITERATURA

Diversas propriedades estatísticas para séries financeiras são estudadas utilizando informações de diferentes mercados como forma de estabelecer propriedades para a construção de modelagem financeira.

No estudo de variáveis financeiras, tais como, retorno dos ativos, risco, volatilidade, dentre outros, é comum observarmos períodos de oscilação irregular das variáveis, os quais podem ser verificados ou modelados por correlação linear, modelos GARCH univariados ou multivariados, modelos de cópulas, dentre outros.

Segundo Cont (2000), estudos de conjuntos de dados são capazes de dizer de forma resumida e significativa, informações e propriedades contidas em uma grande quantidade de dados, conhecidos como fatos estilizados.

Alguns destes fatos estilizados foram mencionados em estudo desenvolvido por Cappa e Pereira (2010), conforme listados a seguir.

• Ausência de autocorrelação: geralmente os retornos dos ativos não apresentam correlação (dependência linear),

• Agrupamento de volatilidade (volatilidade clustering): grandes variações de preços mais provavelmente são provocadas por outras grandes variações, ou seja, existe dependência temporal não linear nos incrementos de preços;

• Assimetria: retornos negativos ocorrem com maior frequência que retornos positivos. Esse fenômeno também é conhecido por skewness;

• Efeito de alavancagem – leverage: normalmente há uma relação inversa entre retorno e alavancagem. Assim, à medida que a volatilidade aumenta o retorno cai, reduzindo consequentemente o valor dos papéis da companhia ou aumentando o nível de alavancagem da empresa em relação ao seu patrimônio líquido (efeito alavancagem);

• Excesso de Curtose: grandes ou pequenos retornos ocorrem mais frequentemente do que retornos sob normalidade;

• Lenta decadência de autocorrelação dos retornos absolutos: a função de autocorrelação dos retornos absolutos decai lentamente como uma função do intervalo de tempo;

• Volume / volatilidade: o volume de negociação é correlacionado com a volatilidade do ativo.

Medeiros e Doornik (2006) estudaram a relação entre dividendos, volatilidade de retornos e volume de negócios com ações através de um portfólio teórico de empresas que compõem o Índice Bovespa para o período de 2000 a 2005. Utilizaram correlação cruzada entre retorno e volume, modelagem GARCH e testes de causalidade de Granger para avaliar relação contemporânea e entre volatilidade dos retornos e volume de negócios. Concluíram que há evidência de uma relação contemporânea entre volatilidade de retornos e volume através de análise de correlação cruzada. Além disso, concluíram através de análise de equações simultâneas que os retornos dependem do volume de negócios, mas que a relação inversa não se aplica.

Posteriormente, Gagnon e Karolyi (2009), publicaram artigo sobre informações, volume de negócios e co-movimento de retornos internacionais com 556 ações estrangeiras listadas no mercado americano. Estimaram regressões de séries de ações de empresas de 36 países diferentes e avaliaram o grau em que medidas de inovação e volume de negócios afetam o retorno no mercado doméstico e nos Estados Unidos. Utilizaram retornos diários de preços e volumes dos mercados domésticos como também do mercado americano. Concluíram que o alto volume de dias geram padrões previsíveis de retorno das ações como também correlações cruzadas entre retornos de diferentes ações.

Com o objetivo de estimar movimentos abruptos (saltos) de séries de retorno diário e se há correlação entre as séries dos índices Bovespa, Dow Jones, taxa de juros brasileira, taxa de câmbio e spread do C-Bond, Ferreira e Zachis (2012), utilizaram estimativas por meio do modelo Logit para avaliar co-movimento de séries financeiras para o período de jan/2001 a out/2005. Constataram que a probabilidade de saltos do índice Bovespa em função de ocorrência do Dow Jones é menor do que saltos ocorridos na taxa de câmbio e do C-bond.

Para lidar com alguns fatos estilizados e assimetria na dependência entre os retornos financeiros, foram desenvolvidas nos últimos anos metodologias que buscam capturar o comportamento da distribuição conjunta ou distribuições multivariadas através de distribuições marginais, baseadas na Teoria das Cópulas.

por funções cópulas que são ligadas para formar uma estrutura única. Isso é importante porque permite separar o efeito do comportamento das marginais de cada uma das variáveis da medida de dependência, associada a distribuição conjunta.

Ao avaliarmos que os retornos não têm distribuição normal e relação linear, a teoria de cópulas permite avaliar relações entre diferentes mercados e ativos, além de evitar que os agentes incorram em erros ao assumir hipóteses de normalidade de erros, onde seria possível prever um retorno médio de uma carteira para um determinado período, quando, por exemplo, obtém-se resultados subestimados, superestimados, erros de interpretação no grau de proteção ou diversificação, dentre outros.

Patton (2006) menciona outro fato estilizado onde a correlação entre os retornos dos ativos não é constante no tempo, sendo importante modelar por meio de cópulas relações de dependência variando no tempo.

Com o objetivo de testar contágio entre índices dos mercados financeiros dos Estados Unidos, Brasil, Japão e Inglaterra para o período de 2000 a 2009, Santos e Pereira (2011), utilizaram teoria de cópulas para captar o impacto da crise do

subprime entre estes mercados. Estes utilizaram modelagem st-GARCH (1,2) para

estimar as distribuições marginais e a cópula Normal e Joe-Clayton para as distribuições conjuntas.

Em outro artigo, Pereira (2009) utilizou teoria de cópula para comparar diferentes modelos de estimação de risco, comparando cópulas com VAR multivariado, VEC, CCC, DCC, dentre outros, utilizando séries diárias do índice BOVESPA, NYSE e séries de fatores de risco pré e cupom cambial para 252 dias, entre dez/1998 e fev/2006.

Buscando identificar a relação de dependência dinâmica entre mercados financeiros globais, neste caso, utilizando índices dos Estados Unidos (S&P 500), da Inglaterra (FTSE 100) e do Brasil (BM&F BM&F BOVESPA), Silva Filho et al. (2012), obervaram através de cópulas Normal, Student-t, SJC e Rotated Gumbel algumas propriedades ou correlações de dependência em regimes de alta e baixa dependência durante a crise financeira global de 2008 e 2009.

de câmbio do Brasil e do Chile de 2003 a 2009. Além disso, utilizou também um processo Markoviano de mudanças de regime. Para as distribuições marginais utilizou modelos GARCH com distribuição skewed-t.

Referenciando os autores Colombo et al. (2011), estes utilizaram a metodologia de cópulas para avaliar a estrutura de dependência intra e inter-setorial entre índices setoriais da BM&F/BOVESPA e seus principais ativos subjacentes. Estes utilizaram modelagem de dependência com mudança de regimes e concluíram que há apenas um regime na estrutura de dependência entre pares de ativos CMIG4 e CESP6. Sugeriram que pelo fato de o parâmetro q ter sido próximo de um e pela característica do setor elétrico, sendo um setor consolidado e voltado para o mercado interno, ficou menos suscetível a influencia da crise externa de 2008.

Em outro trabalho, Chollete et al. (2008), utilizou modelagem por cópulas com mudança de regime para retornos semanais de índices de ações de dois grupos de países, um grupo composto por Alemanha, França, Reino Unido, Estados Unidos e Japão, e outro composto por quatro países da América Latina (Brasil, México, Argentina e Chile). Ele calculou o VAR para modelos com diferentes cópulas para descobrir qual o tipo de cópula seja mais adequado para estimativa de risco de uma carteira de portfólio.

Mendes (2005), avaliou por meio de cópulas o co-movimento de 21 pares de índices com log diário de 7 mercados emergentes, quais sejam, África, Argentina, Brasil, China, Korea, México e Taiwan. Uma importante conclusão foi de que a dependência é mais forte em mercados em baixa, e em alguns pares de países ocorre independência quando os mercados estão em alta.

3 METODOLOGIA

3.1 MODELO GARCH

Bollerslev (1986) criou o modelo GARCH (Generalized Autoregressive

Conditional Heteroskedasticity) ou modelo Autoregressivo de Heterocedasticidade

Condicional Generalizado, cuja principal característica é a inclusão de volatilidades passadas. Desse modo, a volatilidade dos retornos depende dos quadrados dos retornos passados e também da sua própria volatilidade passada, ou seja, fundamenta-se na estimação da variância condicional, ao invés de considerá-la constante no tempo.

O modelo ARMA (p,q)-GARCH (m,n) é especificado da seguinte forma:

p q

t 0 i t-i t j t-j t t

i=1 j=1

r =

φ

+∑

φ

r +a -∑

θa = +a (1)12 t t t

a = h ε (2)

q p

2

t 0 i t-i j t-j i=1 j=1

h =α +

∑

αr +∑

βh (3)Onde (r ) representam os log retornos, t (h )a volatilidade condicional e t εt são

os resíduos ou erro do modelo e podem assumir as distribuições normal, Student-t

(v) ou Skewed-t(v,λ).

A variável “x” representa o processo auto-regressivo de ordem de defasagem p AR (p) e o variável “a” representa o processo de média móvel de ordem q MA(q).

As restrições sobre os parâmetros são dadas por:

α

0 >0 ,α

i ≥0para i =1,2,...,q e βj ≥ 0 , j = 1,2,....,p e αi + βj < 1. Além disso, assume-se que os erros

sejam independentes e identicamente distribuídos.

O coeficiente α mede a extensão de um choque que afeta o retorno no dia

seguinte e a soma α e β revela a persistência da volatilidade do modelo, ou seja, a

taxa que reflete como choque hoje afeta a persistência da volatilidade dos retornos no período seguinte.

Berkowitz (Berk) para verificar se a transformada integral de probabilidade dos resíduos possuía distribuição uniforme (0,1).

3.2 IDENTIFICAÇÃO DE MODELOS

Critérios de informação são utilizados para identificar o número ideal de parâmetros de um modelo. Levam em consideração o poder explicativo e precisão de modelos, mas podem apresentar também problemas de viés.

Conforme Bueno (2011), o entendimento da definição do número ótimo de parâmetros, indica que a cada regressor adicional inserido no modelo, a soma dos quadrados resíduos não aumentará, frequentemente irá diminuir. Com isso, o melhor modelo será o mais parcimonioso (menor número de parâmetros), que deverá gerar menos imprecisão de estimativas justamente porque tem menos parâmetros do que um modelo com mais parâmetros. Em outras palavras, se a penalidade for menor que a diminuição da soma dos resíduos, o regressor adicional deve ser incorporado ao modelo. Caso contrário, se a penalidade for maior que a diminuição da soma, o regressor adicional trará mais custos que benefícios ao modelo, devendo ser expurgado para a estimação.

Assim, o objetivo do critério de informação é minimizar uma função baseada nos resíduos.

O critério de especificação tem uma fórmula geral, descrita a seguir.

ˆ2 T

C = lnσ (T)+ c φ(T) (4)

Onde ˆ2 -1

∑

T ˆ2tt=1

σ (T) = T ε é a variância estimada dos resíduos,cT representa o

número de parâmetros estimados e φ(T) é a ordem do processo que penaliza a falta

de parcimônia.

Abaixo segue os três critérios utilizados neste trabalho.

3.2.1 Critério de Akaike (AIC)

2 2

AIC(p,q) = lnσ +n

T (5) Onde:

2

σ : variância estimada dos resíduos

n: número de parâmetros; T: número de observações.

3.2.2 Critério de Schwarz Bayesian (BIC)

O critério BIC é representado da seguinte forma:

2 lnT

BIC(p,q) = lnσ +n

T (6) Onde:

2

σ : variância estimada dos resíduos

n: número de parâmetros; T: número de observações.

3.2.3 Estatística de Hannan-Quinn (HQ)

A estatística de Hannan – Quinn é representada da seguinte forma:

2 2

HQ(p,q) = lnσ +n lnlnT

T (7) Onde:

2

σ : variância estimada dos resíduos

n: número de parâmetros; T: número de observações.

Segundo Bueno (2011), o critério BIC é consistente assintoticamente, e tende a indicar um modelo mais parciomonioso (menos variáveis) do que o AIC, este último funciona melhor para pequenas amostras, não obstante apresenta-se viesado para modelos sobreparametrizados. Já Morettin (2008), menciona algumas críticas relacionadas aos critérios de informação. Como exemplo, cita autores que propõem correções para o AIC no sentido de diminuir a probabilidade de selecionar uma ordem maior que a verdadeira no caso de um processo AR.

3.3 CÓPULAS E DEPENDÊNCIA CAUDAL

A cópula pode ser entendida como uma distribuição multivariada cujas marginais são uniformes. A modelagem de distribuições multivariadas via cópulas nos permite considerar as distribuições marginais e as relações de dependência entre variáveis aleatórias separadamente, ou seja, a Teoria das Cópulas nos permite expressar uma distribuição conjunta para um grupo de variáveis a partir da especificação das distribuições marginais e de uma função cópula

Conforme Santos e Pereira (2011), a teoria de cópulas possibilita a combinação das distribuições marginais com diversos modelos de dependência representados por funções cópulas.

Como toda variável pode ser transformada em uma distribuição uniforme (0,1) através da transformação integral de probabilidade, a metodologia das cópulas pode ser aplicada facilmente a diversas situações.

Diferentemente de diversos modelos utilizados em finanças, tais como, Black-Scholes, modelos baseados em cópulas se distingue basicamente em dois pontos: os retornos são permitidos seguir outras distribuições diferentes da distribuição normal e há possibilidade de admitir estruturas de dependência não lineares entre as variáveis. Por exemplo, a cópula se diferencia de coeficientes que medem correlações ou associação lineares entre variáveis, como exemplo, o Coeficiente de Person.

Para construir um modelo baseado em cópulas defini-se uma distribuição marginal para modelar o retorno dos ativos, posteriormente escolhe-se uma função cópula, a princípio, mais adequada e procede-se à estimativa dos parâmetros;

A base da teoria de cópulas é o Teorema de Sklar, descrito abaixo.

Seja H uma função de distribuição de "n" variáveis e suas respectivas distribuições marginais F ,F ,...,F . A partir disso, constrói-se uma função cópula, tal 1 2 N

como representada abaixo.

1 d 1 1 d d

H(x ,...,x ) = C(F (x ),...,)F (x )) (8)

Onde: xi∈ ∞ ∞

[

- ,+]

e i =1,...,d .Se as funções F ,...,F são contínuas, então a função C (cópula) será única. 1 N

Caso contrário, se C é uma cópula e F ,...,F são funções de distribuições 1 N

univariadas, então a função H definida anteriormente terá uma distribuição variada de ordem "n" ,(F ,F ,...,F ) . 1 2 n

Com isso, é possível obter distribuições conjuntas (multivariadas) a partir de funções cópulas e das transformações das variáveis de suas respectivas distribuições marginais através da transformação integral de probabilidade ou transformação quantílica.

Conforme Santos e Pereira (2011), seja Fi a função de distribuição de uma

variável Y, a função quantílica de i Fi é definida para todo u (0,1) pela sua inversa ∈

generalizada F (u) = inf y R :F(y ) ui←

{

i∈ i i ≥}

.Neste caso, a transformação deprobabilidade assegura que Yi distribui-se emFi.

Neste caso, sejam as variáveis aleatórias definidas por U e1 U , então 2

1 1 1

U = F (Y ) e U = F (Y ) , tem distribuição uniforme (0,1). 2 2 2

A partir do Teorema de Sklar, conforme demonstrado por Pereira e Santos (2011), é possível obter uma função conjunta de um vetor de variáveis a partir de uma função cópula e das transformações das variáveis pelas suas respectivas marginais uniformes, conforme abaixo.

(

1, 2) (

1≤ 1 2 ≤ 2)

F y y = P Y y ,Y y (9)

(

1 2)

(

1≤ 1( )

1 2 ≤ 2( )

2)

F y ,y = P U F y ,U F y (10)

(

1 2)

(

1( ) ( )

1 2 2)

A partir deste teorema e pela definição da função densidade de probabilidade obtém-se:

f y ,y

(

1 2) (

=c u ,u1 2)

f Y f1( ) y1 2( )

2 (12)(

)

∂ ∂∂ 1 2 1 21 2 1 1 2 2

C(u ,u ) f y ,y =

y y f (y )f (y ) (13)

Onde: c representa a função densidade cópula.

Assim, é possível extrair informações sobre a distribuição conjunta que não estão presentes nas distribuições marginais.

Como a função de cópula nos permite modelar as distribuições marginais e a estrutura de dependência, precisamos utilizar uma medida de dependência para poder comparar os parâmetros de dependência entre diferentes cópulas. Aqui utilizaremos o conceito de dependência caudal onde é medido a probabilidade de ambas as variáveis estarem na cauda superior ou inferior de um conjunto bivariado. Neste caso, a dependência na cauda superior é representada por

→

u u 1

1- 2u + C(u,u)

λ = lim

1- u com λu∈(0,1] e a cauda inferior é L u 0→

C(u,u)

λ = lim

u com

∈

L

λ (0,1] .

Como mencionado acima, o Coeficiente de Correlação de Pearson apresenta forte limitação à medida que supõe uma relação linear entre duas variáveis, que pode ocasionar análises e conclusões incorretas em relação ao comportamento de variáveis.

A partir desta e de outras limitações, passou-se a trabalhar em cópulas, com correlações multivariadas não lineares através dos coeficientes de Rho de Spearman (ρs) e Tau de Kendall( ). τ

Estes dois coeficientes estão relacionados à medida de concordância e discordância, que serão explicados adiante.

3.3.1 Coeficiente de correlação – Tau de Kendall

outra forma, baixos retornos da variável X estão relacionados a baixos retornos da

variávelY , neste caso ocorre discordância.

Suponha que (Xi, X ) e j (Y ,Y ) sejam observações do vetor (X,Y). i j

Se as variáveis concordam, (X < X ) e i j (Y < Y ) ou i j (X > X ) e i j (Y > Y ) . Caso i j

contrário, se ocorre discordância terá: (X < X ) e i j (Y > Y ) ou i j (X > X ) ei j (Y < Y ) . i j

A partir de um par de variáveis (X,Y), uma amostra com “n” variáveis aos pares (Xi, X ) e j (Y ,Y ) , pode apresentar “c” pares concordantes e “d” pares i J

discordantes. Assim, o tau de Kendall será calculado da seguinte forma: Pode ser

calculado da seguinte forma:

c - d (c - d)

t = = n

c + d

2

. A variável t significa probabilidade

de concordância menos a probabilidade de discordância.

Também o coeficiente pode ser representado pela seguinte forma:

(

) (

)

(

)(

)

τ = Pr X – X . Y – Y > 0 – Pr X – X 1 2 1 2 1 2 Y – Y < 0 (14) 1 2

O Tau de Kendall é definido para o intervalo k(.)∈

[

-1,+1]

.Nelsen (2006), menciona propriedades que devem ser atendidas para cada uma dessas variáveis.3.3.2 Coeficiente de correlação – Rho de Spearman

Este coeficiente é medido através da correlação das variáveis transformadas através de uma ordem. Seja X1 e Y1 duas variáveis e F1 e F2 as respectivas

marginais. Então o coeficiente é calculado da seguinte forma:

(

)(

)

(

)(

)

x,y 1 2 1 2 1 2 1 2

ρ=ρ = 3(P X - X Y - Y > 0 -P X - X Y - Y < 0 (15)

A fórmula acima é definida como a proporção da probabilidade de concordância menos a probabilidade de discordância. Para mais detalhes sobre o cálculo destes coeficientes, ver Pereira (2009).

Em relação aos tipos de cópulas utilizadas, foram testadas cópulas normal, Student-t, Joe-Clayton, Clayton-Gumbel porém as que apresentaram as melhores relações foram Clayton Gumbel (BB1) e Joe-Clayton (BB7).

3.3.3 Cópula Clayton-Gumbel

A cópula Clayton-Gumbel (BB1) é resultado de uma junção das cópulas Clayton e Gumbel, conforme pode ser demonstrado em Schmidt (2006) e Nelsen (2006).

A cópula Gumbel apresenta dependência na cauda superior e é representada na seguinte forma:

1

Gu 1 2 1θ 2θ θ

θ

C (u ,u ) = exp - (-lnu ) +(-lnu ) ) (16)

Neste caso, θ∈]1,+ ) . Se ∞ θ=1 as cópulas são independentes e se θ→0 e

→ ∞

θ as cópulas tem uma dependência positiva perfeita.

A cópula Clayton possui dependência na cauda superior e é representada da seguinte forma:

-θ -1 -1

θ θ

1 2 1 2

C(u ,u ) = u +u -1 ,θ> 0 (17)

A cópula (BB1) é uma junção destas duas cópulas e é representada pela seguinte fórmula:

[

)

∈ ∞ ∈ ∞

1 -1k

-k γ -k γ γ

1 2 , 1 2

C(u ,u K γ) = 1+ (u -1) +(u -1) ,k (0, ),γ 1, (18)

Os parâmetros de dependência superior e inferior são calculados da seguinte

forma,

τ

U= 2 - 2 e1γτ

L = 2-1(kγ), respectivamente.Os parâmetros de dependência da função cópulas evoluem ao longo do tempo de acordo com as seguintes equações:

m k

t 1bb1 t-1 1bb1 1,t-j 2,t-j j=1

1

k =Λ ω +β k +α . u -u

m

∑

(19)m ~

γ

t 2bb1 t-1 2bb1 1,t-j 2,t-j j=1

1

γ =Λ ω +β γ +α . u -u

m

∑

(20)Conforme Santos e Pereira (2011) e Silva Filho et al. (2012), a cópula Joe-Clayton ou cópula BB7 é dada pela seguinte fórmula:

[

{

[

}

τ τ

U L K-γ K-γ -1γ -1γJC 1 2 1 2

C (u , u | , ) = 1- (1- 1-(1-u ) + 1-(1-u ) -1 ) (21)

Esta cópula apresenta parâmetros k e γ relacionados a medidas de

dependência nas caudas, captando consequentemente o comportamento de variáveis aleatórias de eventos extremos ou grandes perdas ou ganhos. Os parâmetros k e γ são calculados da seguinte forma: K =1/ log(2 - ) e

τ

u γ= -1/ log( ) .τ

lOs parâmetros τue τl

(0,1)

∈ representam as medidas de dependência das

caudas superior e inferior, e são calculado da seguinte forma,

τ

U= 2 - 21keτ

L= 2 , -1γrespectivamente.

Esta dependência indica a probabilidade de ambas as variáveis se localizarem na cauda inferior ou superior da distribuição conjunta.

A dependência caudal superior mede a probabilidade de ambas variáveis aleatórias apresentarem valores altos simultaneamente, enquanto que a dependência inferior mede a probabilidade de ambas apresentarem valores baixos simultaneamente.

Uma propriedade da cópula Joe-Clayton, é que ela converge para a cópula Clayton quando K =1 e K → ∞ ou γ→ ∞.

3.3.5 Métodos de estimação

A estimação foi realizada em duas etapas:

1ª etapa: estimação dos parâmetros das marginais univariadas através de modelos GARCH.

2ª etapa: modelagem das funções cópulas.

Abaixo segue uma representação da função de log-verossimilhança, conforme pode ser verificado também por Silva Filho et al. (2012).

l t T θct 1 1t 1 2 2t 2 ct,St 2 it it i

t=1 i=1

(θr ) = log c (F (r θ ),F (r θ )θ r f (r θ)

O parâmetro Cθct é a função cópula com o parâmetro de dependência

variando no tempo e F(ri itθi),i =1,2 são distribuições marginais específicas para os

resíduos obtidos nos processos GARCH.

A função de log-verossimilhança também pode ser reescrita da seguinte forma.

l 1 2

2 T

, 2 ,

t 1 1t 1 2t 2t it it it

t=1 i=1

(r ) = log cF (r

µ

h ),+F (rµ

h θct,St) f (r i,h )

∑

∏

(23)Neste caso, a função de verossimilhança pode ser reescrita pela fórmula seguinte (24).

( )

2tT T T

, , , ,

1t 1t 1 1t 2t 2t 2 2t t 1t 1 2 1t 2t

t=1 t=1 t=1

l r =t

∑

logf (r h )+∑

logf (r h )+∑

logc (u u u ,u ,h h )Sendo as funções de verossimilhança descritas abaixo por:

1 2

T T

f1(r ) =

∑

t=1log (rf1t 1 1,h ),l (r ) =1t f2∑

t=1log (rf2t 2 2,h )2tl (25)

T

c ct,St t=1 ct 1 2 1 2 1t 2t ct,St

l (θ ) =

∑

log (u ,u , ,h ,h ;θ ) (26)O estimador de verossimilhança pode ser resumido da seguinte forma.

t f1 1 f2 2 c ct,St

l(θr ) = l (θ )+l (θ )+l (θ ) (27)

Como o parâmetro St pode assumir dois estados ou regimes S = 0 e t S =1, t

é necessário calcular as probabilidades paraSt.

Assim, a função de verossimilhança para este problema será:

∑

T∑

1c t=1 t 1 2 t t-1 t t-1

St=0

l = log c (u ,u S ,w )Pr S w (28)

Aplicando filtro de Kim, conforme pode ser verificado em Silva Filho, et ao. (2012), obtêm-se as probabilidades de St.

A partir disto, é possível estimar as funções de máxima verossimilhança para obter as estimativas dos parâmetros, a qual, segue uma representação por cadeia de St ~ Markov (P).

St

ct St c c ct-1 t

(θ , ) =Λ(ω +β θ +ψ ) (29)

As variáveis do processo Markov (P) assumem as seguintes funções:

St c

ω : corresponde a constante da equação de evolução da dependência

t

S : representa os estados da cadeia de Markov de ordem 2;

β: parâmetro associado ao componente autoregressivo;

t

ψ : corresponde à média em termos absolutos entre u1 e u2. Este parâmetro

representa uma média móvel de 10 dias entre duas variáveis e é representado pela

seguinte fórmula: ψt=α. 1

∑

10j=1u1,t- j- u2,t- j10 .

Λ(.) : é a transformação logística para manter o parâmetro de dependência no

intervalo (0,1).

4 RESULTADOS

4.1 BASE DE DADOS

Para este trabalho foi utilizada uma amostra com dados diários de índices de mercado de ações da BM&F/BOVESPA (Bovespa) e NYSE juntamente com índices de energia destas bolsas. Além disso, utilizou-se séries de preços de ações e ADRs da Eletrobras, Cemig e Copel negociadas na Bovespa e NYSE, respectivamente. Em todas as séries calculamos os log-retornos.

Os dados utilizados compreendem o período de 02/01/2003 até 28/08/2012, excluindo os dias em que não houve negociações nas bolsas de valores devido a feriados e finais de semanas ou os dias em que alguma empresa não teve suas ações negociadas, obtendo-se uma série de retorno de preços diários de 2036 observações. Os dados de índices de ações e de índices setoriais de energia das bolsas de valores NYSE e Bovespa foram extraídos da Datastream da Thonson

Reuters e as séries de preços de ações foram obtidas na base de dados do Sistema Economática.

Abaixo, são apresentadas estatísticas descritivas das séries utilizadas.

Tabela 1 – Estatísticas para retornos de índices:

Estatísticas NYSE Composite NYSE Energy Index BM&F/BOVESPA BM&F/BOVESPA IEE

Média 0,0004 0,0005 0,0009 0,0010

Mediana 0,0009 0,0009 0,0013 0,0012

Máximo 0,0983 0,1181 0,1260 0,0924

Mínimo -0,0948 -0,1100 -0,0843 -0,0862

Desvio-Pad. 0,0130 0,0163 0,0172 0,0148

Assimetria -0,1652 -0,0946 0,0462 -0,0879

Curtose 7,5588 5,7676 3,2454 2,8155

Um motivo pelo qual o BM&F/BOVESPA apresentou assimetria positiva pode ser explicado pela composição do índice onde as ações da Vale e Petrobras, as quais tem uma participação elevada no índice, apresentaram elevado crescimento até 2008, período que antecedeu a crise mundial. Provavelmente, a recuperação da economia brasileira a partir de 2009 influenciou positivamente o desempenho deste índice.

Pode ser observada a ocorrência de caudas pesadas para as séries EBRB e CIG, o que indica não normalidade dos retornos. Este fato pode ser evidenciado também pela ocorrência de assimetria negativa (excesso de curtose em relação a normal) para todas as séries, com exceção da BM&F/BOVESPA.

A Tabela 2 abaixo apresenta assimetria positiva dos retornos com ações para todas as empresas, com exceção da Eletrobras e Cemig negociadas na NYSE.

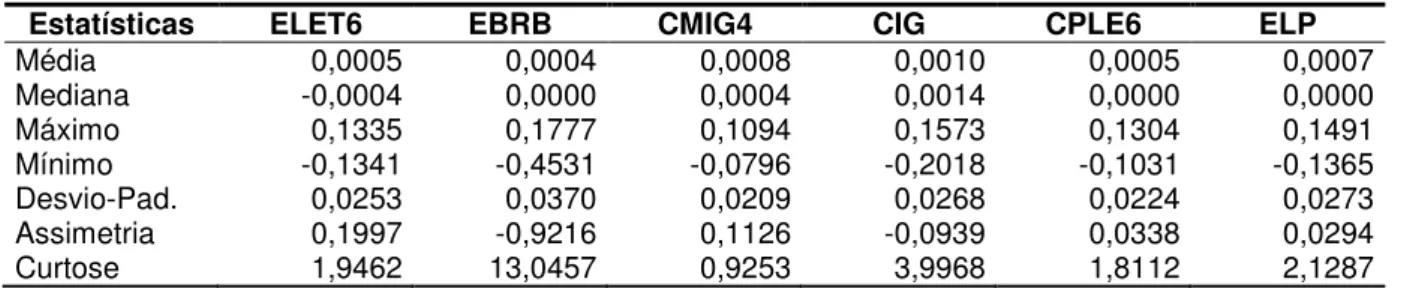

Tabela 2 – Estatísticas para retornos de ações e ADRs:

Estatísticas ELET6 EBRB CMIG4 CIG CPLE6 ELP

Média 0,0005 0,0004 0,0008 0,0010 0,0005 0,0007

Mediana -0,0004 0,0000 0,0004 0,0014 0,0000 0,0000

Máximo 0,1335 0,1777 0,1094 0,1573 0,1304 0,1491

Mínimo -0,1341 -0,4531 -0,0796 -0,2018 -0,1031 -0,1365

Desvio-Pad. 0,0253 0,0370 0,0209 0,0268 0,0224 0,0273

Assimetria 0,1997 -0,9216 0,1126 -0,0939 0,0338 0,0294

Curtose 1,9462 13,0457 0,9253 3,9968 1,8112 2,1287

O motivo pelo qual estas empresas apresentaram assimetria positiva pode ser explicado pelo crescimento destas empresas durante o período. Além disso, o fato das ações de setor elétrico serem consideradas defensivas e boa pagadora de dividendos pode ter contribuído para a mudança do portfólio dos investidores à medida que a crise nos mercados mundiais geraram fortes perdas para ações de companhias multinacionais ou com preços vinculado a commodities.

Possivelmente pelo fato de a crise mundial de 2008 ter sido iniciada nos Estados Unidos e ter propiciado uma lenta recuperação da economia americana, estes fatos podem ter afetado negativamente o retorno das ARDs EBRB e CIG, apresentando assimetria negativa.

O reflexo da crise mundial pode ter contribuído para a menor disposição de investidores em investir em ativos de companhias não americanas.

momentos de crise externa, devido à incorporação de ativos no Brasil, expansão em novos projetos através de novas concessões e ambiente interno favorável devido aos incentivos governamentais para expansão do setor.

4.2 MODELAGEM DAS DISTRIBUIÇÕES MARGINAIS

Para modelar as distribuições marginais para séries de índices e ações, foram utilizados três tipos de distribuições, normal, Student-t e Student-t assimétrica ou Skewed-t.

A partir das estimações de cada variável, foram selecionadas pelos critérios de informação AIC, BIC e HQ e do teste razão de verossimilhança. A distribuição que apresentou os melhores resultados, sendo na maioria das vezes a distribuição Skewed-t para log-retorno de índices e Student-t para log-retorno de ações. Optamos também por adotar a máxima verossimilhança, quando, em poucos casos, o resultado da melhor distribuição divergia do menor critério de informação, na maioria AIC.

Além disso, foram feitos os testes de Kolmogorov-Smirnov (KS), e Berkowitz para verificar se a transformada integral de probabilidade dos resíduos possui distribuição uniforme (0,1).

Não foi feito teste de raiz unitária porque o objetivo foi modelar a distribuição dos log-retornos, uma vez que foi corrigida a autocorrelação dos resíduos padronizados e nos seus quadrados com até 20 defasagens e a distribuição destes foi identificada conforme pode ser visto nas Tabelas 1 e 2 abaixo.

A estacionariedade dos log-retornos é frequentemente assumida pela literatura de econometria financeira. De qualquer forma, desde que conseguimos identificar as marginais, controladas para os problemas acima, os resultados não mudariam caso houvesse raiz unitária porque o objetivo é modelar dependência nas caudas das séries (cauda inferior e superior).

A heterocedasticidade das séries foi modelada na estimação das marginais por meio do GARCH.

Tabela 3 – Estimações de retorno de índices.

Parâmetros Composite NYSE NYSE Energy Index Bovespa Bovespa IEE

Cst(M) 0,0006 0,0007 0,0008 0,0009

-(0,0002) -(0,0003) (0,0003) (0,0002)

AR(1) -0,7219

(0,1833)

MA(1) 0,7042

(0,1794)

Cst(V) x 10^4 0,0120 0,0348 0,0568 0,0072

(0,0041) (0,0115) (0,0206) (0,0043)

ARCH(Alpha1) 0,0820 0,0740 0,0635 0,0625

(0,0134) (0,0130) (0,0130) (0,0140)

GARCH(Beta1) 0,9092 0,9101 0,9162 0,9354

(0,0134) (0,0148) (0,0168) (0,0138)

nu (ν) 7,5439 11,4593 9,9551 8,4460

(1,3840) (2,8975) (2,0719) (1,5005)

lambda (λ) -0,1124 -0,1318 -0,0967 -0,0663

(0,0258) (0,0335) (0,0308) (0,0317)

AIC -6,3902 -5,7209 -5,4489 -5,8912

BIC -6,3737 -5,6989 -5,4323 -5,8747

HQ -6,3841 -5,7128 -5,4428 -5,8852

Log Likelihood 6511,24 5831,92 5552,95 6003,27

Q (20) 0,6101 0,9290 0,7542 0,7264

Q^2(20) 0,7999 0,1265 0,4856 0,6192

KS 0,1148 0,4535 0,5445 0,5196

Berkowitz 0,1610 0,7177 0,8289 0,9338

Valores entre parênteses corresponde aos desvios-padrao. KS e Berkowitz utilizado teste p-valor.

A tabela 4 abaixo apresenta os resultados de ações e ADRs.

Tabela 4 – Estimações de retorno de ações e ARDs.

Parâmetros ELET6 EBRB CMIG4 CIG CPLE6 ELP

Cst(M) 0,0003 -0,0001 0,0009 0,0014 0,0006 0,0009

(0,0004) (0,0005) (0,0004) (0,0005) (0,0004) (0,0005)

AR(1) -0,1017

(0,0232) MA(1)

Cst(V) x 10^4 0,0528 0,0488 0,0367 0,1099 0,0238 0,0641

(0,0303) (0,0369) (0,0212) (0,0514) (0,0164) (0,0367)

ARCH(Alpha1) 0,0804 0,0584 0,0546 0,0749 0,0359 0,0688

(0,0256) (0,0203) (0,0136) (0,0175) (0,0136) (0,0169)

GARCH(Beta1) 0,9140 0,9392 0,9375 0,9104 0,9592 0,9241

(0,0266) (0,0209) (0,0163) (0,0217) (0,0157) (0,0194)

nu (ν) 10,6311 6,7260 12,6088 7,9350 11,4769 9,4211

(2,1467) (1,1093) (3,2008) (1,4916) (2,6950) (1,8910)

lambda (λ) 0,0830 -0,0876

(0,0315) (0,0320)

AIC -4,6962 -4,1111 -5,0090 -4,5936 -4,8976 -4,5406

BIC -4,6796 -4,0918 -4,9952 -4,5798 -4,8838 -4,5268

HQ -4,6901 -4,1040 -5,0040 -4,5885 -4,8925 -4,5356

Log Likelihood 4786,70 4192,09 5104,20 4681,24 4990,77 4627,35

Q (20) 0,5302 0,5131 0,6078 0,2396 0,2529 0,1448

Q^2(20) 0,5348 0,9999 0,7470 0,8382 0,7850 0,5683

KS 0,9897 0,7966 0,6132 0,8298 0,6418 0,7440

Valores entre parênteses corresponde aos desvios-padrao. KS e Berkowitz utilizado teste p-valor.

Para todas as séries de retornos de índices, ações e ADRs, os resultados mostraram-se robustos com GARCH (1,1), Além disso, os resultados mostraram-se melhores para a maioria das séries com a distribuição Skewed-t, o que indica assimetria das séries.

Os retornos de índices (Tabela 3) e das ações da Eletrobras (ELET6 e EBRB) foram Skewed-t, enquanto que para as ações e ADRs da Cemig e Copel (CMIG4, CIG, CPLE6 e ELP) apresentaram os melhores resultados com a distribuição Student-t.

O modelo GARCH possibilita capturar agrupamento de volatilidade onde grandes variações de preços são seguidas por outras grandes variações. Isto pode ser explicado pela característica de séries de índices de mercado onde o comportamento dos investidores estão relacionados ao movimento do mercado à mudança de posição para outros ativos não correlacionados diretamente.

Retornos com ações e ADRs apresentam um comportamento semelhante tendo em vista que a característica das ações do setor elétrico são conhecidas por apresentar caráter defensivo, pouco expostas a oscilações do mercado em função de novos fatos internacionais, atuação no mercado interno (na maior parte de seus negócios), e pela característica de serem boas pagadoras de dividendos em função da previsibilidade de fluxo de caixa.

Todas as séries de retornos de índices, ações e ADRs, apresentaram a soma dos parâmetros α e β menor que a unidade, porém maior que zero, indicando

persistência na volatilidade.

Pelas estatísticas Box/Pierce (estatística Q) das Tabelas 3 e 4, pode-se inferir que não há autocorrelação e quadrado da autocorrelação para resíduos padronizados. Além disso, pelos testes de Kolmogorov-Smirnov (KS), e Berkowitz pode-se observar que os resíduos padronizados transformados apresentam distribuição uniforme (0,1).

4.3 DEPENDÊNCIA POR MEIO DE CÓPULAS

conforme dito anteriormente, porém, apresentaremos os resultados para as cópulas Clayton-Gumbel (BB1) e Joe Clayton (BB7), indicadas pelos critérios de informação.

Tabela 5 – Cópulas BB1e BB7 para ELET6.

Parâmetros NYSE Composite NYSE Energy Index Bovespa Bovespa IEE BB1 BB7 BB1 BB7 BB1 BB7 BB1 BB7

ωs0,k 0,5296 -0,7323 0,4248 -0,5104 0,5114 -0,2898 0,7037 -0,0378

(0,1823) 0,0928 (0,0149) 0,0767 (0,0242) 0,1113 (0,2354) (0,0100)

ωs1,k -0,3907 -1,6972 -0,8415 -1,2585 -0,9084 -1,8403 -0,7440 -1,6770

(0,4214) 0,3018 (0,3188) 0,1778 (0,0978) 0,1129 (0,1617) (0,4270)

ωs0,ϒ 1,2159 1,2852 1,3814 0,7150 0,3683 1,5388 1,4637 1,0304

(0,3784) 0,2177 (0,8984) 0,1776 (0,0689) 0,2427 (0,2796) (0,0964)

ωs1,ϒ 1,2953 1,4149 0,7241 0,5631 1,8026 1,7481 1,7567 1,8976

(0,9441) 0,1866 (0,9159) 0,1963 (0,0572) 0,2465 (0,1524) (0,3482)

βk 0,5252 0,8934 0,7075 0,5948 0,5345 0,5157 -0,3482 0,3567

(0,1983) 0,0402 (0,0360) 0,1317 (0,0296) 0,0480 (0,0893) (0,1184)

βϒ -0,6420 -0,6562 -0,9554 0,2940 -0,6187 -0,2363 -0,6217 -0,1060

(0,4165) 0,0655 (0,8153) 0,2121 (0,0453) 0,1055 (0,1238) (0,0475)

αk -0,3263 0,3026 -0,4691 0,7870 -0,3760 0,6946 0,5467 1,1157

(0,2119) 0,0922 (0,0253) 0,4477 (0,0263) 0,4204 (0,6645) (0,8350)

αϒ -0,5714 -1,5097 -0,0084 -0,7490 -0,4093 -2,5589 0,3359 -0,3542

(1,1088) 0,7537 (0,1693) 0,4258 (0,2462) 0,9101 (0,7041) (0,3889)

p 0,9799 0,9981 0,9863 0,9972 0,9997 0,9998 0,9428 0,9330

(2,4032) 0,9049 (2,5205) 2,1281 (2,5444) 1,6798 (0,8830) (0,5726)

q 0,9755 0,9988 0,9926 0,9985 0,9990 0,9992 0,9647 0,9640

(2,3127) 0,7333 (2,6201) 1,1520 (0,8892) 0,9564 (0,7458) (0,8246)

AIC 382,982 376,702 266,622 271,276 1065,700 1046,700 1429,400 1390,100

BIC 439,170 432,890 322,809 327,463 1121,900 1102,900 1485,600 1446,300

Log Likelihood -181,491 -178,351 -123,311 -125,638 -522,846 -513,374 -704,694 -685,074 Valores entre parênteses corresponde aos desvios-padrao.

Pela Tabela 5 são apresentados os resultados dos parâmetros da dinâmica de dependência entre ELET6 e índices de mercado e setoriais. Observando os parâmetros da BB1, pode-se perceber que a constante no regime 0 do parâmetro gamma (ωs0,ϒ) é maior na relação ELET6/BM&F/BOVESPA do que em relação

ELET6/NYSE, enquanto que para o parâmetro kappa (ωs0,k) é maior para a relação

ELET6/NYSE composite quando comparado com ELET6/Bovespa. Isto pode indicar uma dependência caudal tanto superior quanto inferior para ELET6/Bovespa, o que já era esperado em função desta ação ser negociada no mercado doméstico.

O parâmetro βK associado ao componente autoregressivo apresentou sinal

positivo para a relação ELET6/Bovespa indicando que a relação de dependência pode ser persistente ao longo do tempo. Já para o parâmetro βϒ para ambas as

O parâmetro αϒ apresentou elevado desvio-padrão para ELET6/Bovespa e

ELET6/NYSE, indicando que este parâmetro não é significativo. Já o parâmetro αK

indica que os parâmetros são não significativos e negativos.

Tabela 6 – Cópulas BB1e BB7 para EBRB.

Parâmetros NYSE Composite NYSE Energy Index Bovespa Bovespa IEE BB1 BB7 BB1 BB7 BB1 BB7 BB1 BB7

ωs0,k 0,6799 0,8908 1,0584 -0,4448 0,5872 0,4271 0,3934 0,9805

(0,1931) 0,1023 (0,3557) 0,0652 (0,1380) 0,8466 (0,0018) (0,1334)

ωs1,k -0,7859 0,0290 -0,4067 -1,3412 -0,4771 -0,4723 -1,0815 0,0954

(0,2880) 1,0106 (0,3710) 0,1685 (0,0536) 0,9257 (0,1011) (0,1543)

ωs0,ϒ 1,0401 1,2733 0,8965 0,9661 1,2138 0,5020 1,4848 1,1517

(0,3246) 0,2088 (0,3442) 0,4972 (0,2842) 0,0633 (0,1313) (0,2118)

ωs1,ϒ 1,6806 1,9087 1,5140 1,3093 1,4067 0,5948 1,9076 1,5349

(0,2041) 0,2464 (0,2320) 0,5978 (0,2681) 0,0731 (0,0764) (0,2034)

βk 0,3490 -0,4656 -0,0972 0,8981 -0,5548 -0,2076 0,6579 -0,4932

(0,1655) 1,1349 (0,3169) 0,0134 (0,0532) 0,6086 (0,0030) (0,1278)

βϒ -0,7373 -0,4819 -0,7845 -0,2064 -0,5030 0,4465 -0,7827 -0,4007

(0,0904) 0,1024 (0,1356) 0,5331 (0,1881) 0,0462 (0,0516) (0,1764)

αk -0,9965 -0,2193 -1,8894 -1,6276 0,1833 0,7814 -0,0943 -0,2624

(0,5745) 4,4455 (1,1033) 0,6384 (0,1143) 0,6959 (0,0012) (0,3144)

αϒ 0,2368 -1,9527 0,6805 -1,5794 -0,8786 -0,2374 -1,0948 -1,0283

(0,8018) 0,8738 (0,7680) 1,1302 (0,4966) 0,1516 (0,4525) (0,8340)

p 0,9868 0,9878 0,9902 0,9994 0,9994 0,9994 0,9995 0,9993

(0,5884) 1,4911 (0,5975) 1,3704 (0,8147) 0,9318 (0,6092) (0,6640)

q 0,9921 0,9927 0,9958 1,0000 0,9999 0,9998 0,9999 0,9999

(0,6115) 0,5640 (0,6986) 2,3032 (1,8560) 2,1000 (1,0758) (1,2443)

AIC 566,771 552,646 468,807 469,717 830,866 804,574 821,148 791,271

BIC 622,959 608,834 524,995 525,904 887,053 860,761 877,335 847,458

Log Likelihood -273,386 -266,323 -224,404 -224,858 -405,433 -392,287 -400,574 -385,635

Valores entre parênteses corresponde aos desvios-padrao.

Através da Tabela 6 são apresentados os resultados dos parâmetros da dinâmica de dependência entre EBRB e índices de mercado e setoriais. Observando os parâmetros da BB1 e BB7, pode-se perceber que a constante no regime 0 dos parâmetro kappa (ωs0,k) é maior para a relação EBRB/NYSE composite e para o

parâmetro gamma (ωs0,ϒ) da BB1 é maior para a relação EBRB/BM&F BOVESPA.

Isto pode indicar uma dependência caudal tanto superior quanto inferior maior para EBRB/NYSE, o que já era esperado em função desta ADR ser negociada no mercado americano.

O parâmetro βK associado ao componente autoregressivo apresentou sinal

negativo para a relação EBRB/BM&F BOVESPA que a relação entre retornos pode não ser persistente ao longo do tempo. Já o parâmetro βϒ, é negativo e não

O parâmetro αK apresentou elevado desvio-padrão para EBRB/Bovespa –

BB7 indicando que este parâmetro não é significativo. Já o parâmetro αϒ indica que

o parâmetro não é significativo para EBRB/NYSE composite e EBRB/BM&F BOVESPA para a cópula BB7, mas é significativo e positivo para EBRB/NYSE composite para BB1, fazendo com que o co-movimento dos retornos de dez dias anteriores aumenta a dependência corrente.

Tabela 7 – Cópulas BB1e BB7 para CMIG4

Parâmetros NYSE Composite NYSE Energy Index Bovespa Bovespa IEE BB1 BB7 BB1 BB7 BB1 BB7 BB1 BB7

ωs0,k 0,5796 -0,0114 0,6692 0,2914 0,3403 0,4795 1,0363 0,9877

(0,4324) 0,0247 (0,1435) 1,4562 (0,0036) 0,2286 (0,2171) 0,0562

ωs1,k -0,6302 -0,7544 -0,4677 -1,9915 -1,0943 -0,5191 -0,4258 -1,1822

(0,1614) 0,2010 (0,2372) 7,1674 (0,0115) 0,2151 (0,1506) 0,0000

ωs0,ϒ 0,7480 0,6514 -0,4849 0,7783 1,5202 1,2775 1,9901 1,6773

(0,3467) 0,4233 (0,5820) 0,0517 (0,1580) 0,1743 (0,1554) 0,0448

ωs1,ϒ 1,8235 1,1342 0,3113 2,6884 1,9576 1,6722 1,8670 0,9477

(0,0036) 0,0852 (0,6975) 0,0004 (0,1243) 0,1544 (0,2183) 0,0003

βk -0,0737 -0,1890 -0,4352 0,3351 0,6859 -0,3065 -0,3291 -0,0139

(1,3892) 0,1456 (0,5235) 1,0222 (0,0062) 0,0896 (0,0804) 0,0000

βϒ -0,8773 -0,6758 0,2654 -0,5322 -0,6048 -0,4036 -0,5561 -0,3968

(0,3227) 0,0407 (0,4805) 0,0000 (0,0372) 0,0415 (0,0787) 0,0002

αk -0,0684 2,4700 0,0123 -1,1026 0,0855 1,4181 -0,7687 -1,7624

(3,1855) 0,5644 (0,0314) 1,0721 (0,0011) 0,5524 (0,7543) 0,0006

αϒ -0,3500 -0,0864 -0,4651 0,2963 -1,8181 -1,3294 -2,3791 -1,1788

(0,0429) 0,2096 (0,6584) 0,0000 (0,8204) 0,6712 (0,9156) 0,0005

p 0,9890 0,9883 0,9955 0,9898 0,9998 0,9994 0,9956 0,7397

(1,5113) 0,7954 (1,6315) 13,9184 0,9759 0,8455 (2,4393) 1,4412

q 0,9968 0,9758 0,9983 0,9997 0,9993 0,9994 0,9951 0,9542

(0,8334) 1,5031 (1,4899) 4,6928 0,8002 0,9143 (1,9480) 1,0558

AIC 380,426 379,058 381,401 368,739 978,272 950,525 1303,500 1273,200

BIC 436,613 435,246 437,588 424,927 1034,500 1006,700 1359,600 1329,400

Log Likelihood -180,213 -179,529 -180,700 -174,370 -479,136 -465,263 -641,730 -626,624

Valores entre parênteses corresponde aos desvios-padrao.

A Tabela 7 apresenta os resultados dos parâmetros da dinâmica de dependência entre CMIG4 e índices de mercado e setoriais. Analisando os parâmetros da BB1, pode-se perceber que as constantes no regime 0 dos parâmetros kappa (ωs1,ϒ) e gamma (ωs0,ϒ) são maiores nas relações CMIG4/BM&F

BOVESPA do que em relação CMIG4/NYSE composite. Isto também pode indicar uma dependência caudal tanto superior quanto inferior para CMIG4/Bovespa, o que já era esperado em função desta ação ser negociada no mercado doméstico. Em relação aos índices setoriais, de forma geral, a mesma análise pode ser feita quando se compara CMIG4/BOVESPA IEE e CMIG4/NYSE energy index.

O parâmetro βK associado ao componente autoregressivo apresentou sinal

indicando que a relação de dependência anterior tem impacto negativo na dependência corrente. Já o parâmetro βϒ, apresentou parâmetro negativo quando

se analisa índices de mercado para ambas as cópulas, indicando que a dependência diminui do período anterior para o período corrente.

O parâmetro αK apresentou baixo desvio-padrão tanto para CMIG4/Bovespa

quanto para CMIG/NYSE composite, esta exceção para a cópula BB1, indicando que este parâmetro é significativo. Já o parâmetro αϒ indica que é significativo e

negativo apenas para CMIG4/NYSE composite, ou seja, o co-movimento das duas semanas anteriores contribui diminuindo a dependência corrente.

Tabela 8 – Cópulas BB1e BB7 para CIG

Parâmetros NYSE Composite NYSE Energy Index Bovespa Bovespa IEE BB1 BB7 BB1 BB7 BB1 BB7 BB1 BB7

ωs0,k 0,3801 0,2764 -0,4502 -0,0806 0,5840 0,7637 0,1676 1,1252

-(0,3967) 0,7075 (0,1679) 0,1931 (0,4136) 0,1286 (0,0013) 0,1290

ωs1,k 0,3833 0,3009 -0,4567 -1,4593 -0,9971 -0,7053 -1,3958 -0,3646

(0,4062) 1,0403 (0,1793) 0,2314 (0,5397) 0,1184 (0,0679) 0,1758

ωs0,ϒ 0,3078 0,0407 -0,3738 0,4561 1,7331 1,2451 1,8637 1,8855

-(0,9380) -1,2605 (0,3678) 0,0229 (0,2245) 0,1117 (0,1692) 0,1673

ωs1,ϒ 0,2596 0,1164 0,3318 0,5481 1,8828 1,0963 1,8537 1,3149

(0,5866) 0,3227 (0,3796) 0,0402 (0,1098) 0,1266 (0,1733) 0,3389

βk 0,5304 0,1699 -0,5643 0,5351 0,3683 -0,0819 0,5359 -0,1533

(0,3083) 0,1332 (0,2502) 0,1086 (0,5722) 0,0809 (0,0009) 0,0809

βϒ 0,1189 0,1065 0,2717 0,4527 -0,6751 0,0027 -0,6852 -0,4426

-(0,1875) -1,3520 (0,2408) 0,0377 (0,0787) 0,0062 (0,0824) 0,0179

αk 0,6165 0,4236 0,1903 -0,7191 -0,3246 0,7901 1,0375 -1,0484

-(0,9162) -0,2194 (0,3168) 0,4801 (0,6495) 0,5491 (0,0052) 0,7419

αϒ 0,4903 0,2805 -0,4914 0,0134 -1,1404 -0,9546 -1,2735 -1,5467

(0,9981) 0,9821 (0,3885) 0,0386 (0,5879) 0,5658 (0,6634) 0,8847

p 0,8185 0,7402 0,9983 0,9892 0,9993 0,9992 0,9974 0,9944

(0,9977) 0,9921 (0,7707) 0,5140 (1,2471) 1,4298 (1,3966) 1,7630

q 0,8795 0,4620 0,9980 0,9936 0,9993 0,9993 0,9919 0,9984

-412,1311 -402,0911 (0,7899) 0,3809 (1,5932) 1,2398 (1,4355) 1,3028

AIC 844,262 824,182 641,432 631,140 1225,900 1193,500 1290,000 1262,300

BIC 900,450 880,370 697,619 687,327 1282,100 1249,700 1346,200 1318,500

Log Likelihood -412,131 -402,091 -310,716 -305,570 -602,966 -586,753 -635,014 -621,138

Valores entre parênteses corresponde aos desvios-padrao.

A Tabela 8 apresenta os resultados dos parâmetros da dinâmica de dependência entre CIG e índices de mercado e setoriais. Analisando os parâmetros da BB1, pode-se perceber que as constantes no regime 0 dos parâmetros kappa (ωs0,k) e gamma (ωs0,ϒ) são maiores para as relações CIG/Bovespa do que em