SIMONE MACIEL CUIABANO

DETERMINAÇÃO DA TAXA DE CÂMBIO: APLICAÇÃO DO

MODELO DE CAGAN PARA O BRASIL

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia da Universidade Católica de Brasília para a obtenção do grau de Mestre.

Orientador: Prof. Dr. José Ângelo Costa Do Amor Divino

Dedico esse trabalho a minha família e meus amigos; a todos os curiosos e interessados pelo tema; à dúvida.

Ao professor Dr. José Ângelo, agradeço a orientação e a paciência;

Ao professor Dr. Wilfredo Maldonado, agradeço as oportunidades e as lições de

microeconomia e econometria;

Ao professor Dr. Renato Baumann, grata pelos ensinamentos sobre economia internacional;

Ao professor Dr. Ricardo Araújo, agradeço as primeiras orientações;

A meus colegas da Secretaria do Tesouro Nacional, agradeço os conselhos, as dicas e o apoio;

A meus colegas da Secretaria de Acompanhamento Econômico, especialmente da

Coordenação-Geral de Análise de Mercados, muito obrigada pelas ricas discussões e pela

Sumário de Gráficos e Tabelas

Gráfico 1. Principais resultados do balanço de pagamentos – em milhões de US$ ... 27

Gráfico 2. Comportamento das variáveis... 50

Tabela 1. Resultado dos testes de raiz unitária ... 57

Tabela 2. Estrutura de Defasagens... 59

Tabela 3. Resultado do Teste de Johansen ... 60

Tabela 4. ADL ... 62

Tabela 5. Resultado dos testes de raiz unitária no resíduo... 63

Tabela 6. Modelo de Correção de Erros... 64

Tabela 7. Resultado dos testes de raiz unitária CPI ... 78

Tabela 8. Estrutura de Defasagens CPI... 79

Tabela 9. Resultado do Teste de Johansen CPI ... 80

Tabela 10. ADL CPI ... 81

Tabela 11. Resultado dos testes de raiz unitária no resíduo CPI... 82

Tabela 12. Modelo de Correção de Erros CPI... 82

Resultado 1. Vetor Cointegrante... 83

Resultado 2. Solução Estática para MCE... 83

Sumário

Resumo... vi

Abstract ... vii

1. Introdução... 9

1.1. Objetivos gerais e objetivos específicos... 12

2. Referencial Teórico ... 13

2.1. Teorias sobre determinação de taxa de câmbio ... 13

2.2. Câmbio como passeio aleatório ... 18

2.3. Câmbio no Brasil... 25

3. Metodologia ... 35

3.1. Modelo teórico ... 35

3.2. Análise econométrica ... 41

3.2.1. Testes de raiz unitária ... 42

3.2.1.1. ADF GLS ... 43

3.2.1.2. NG-Perron ... 45

3.2.2 Análise de cointegração ... 46

3.2.2.1. Engle Granger... 46

3.2.2.2. Johansen ... 48

3.2.3. Método Generalizado dos Momentos... 51

4. Análise dos resultados... 55

4.1. Dos Dados... 55

4.2. Raiz Unitária ... 56

4.3. Cointegração ... 58

4.4. Engle-Granger ... 61

4.5. Modelo GMM ... 65

5. Considerações finais... 68

6. Referência bibliográfica ... 72

Anexo 1 ... 78

Resumo

Este trabalho visa testar uma variante do modelo de determinação de taxa de câmbio

monetarista para o Brasil, conforme disposto em Obstfeld e Rogoff (1996). Partiu-se de um

modelo simples de demanda por moeda de Cagan e foram aplicadas as hipóteses de paridade

de poder de compra e taxa descoberta de juros. Procedeu-se os testes de cointegração de

Johansen e Engle-Granger para verificar o comportamento de longo prazo entre as variáveis

no caso brasileiro. Por meio das velocidades de ajustamento dadas pelo método de

cointegração de Johansen e do modelo de correção de erros, verificamos o comportamento de

um modelo de determinação de câmbio no curto prazo. Diante da presença de endogeneidade

das variáveis, estimou-se um modelo com instrumentos pelo Método Generalizado dos

Momentos (GMM). Os dados corroboram os sinais do modelo, com exceção do sinal para

taxa de juros internacional, que indica a não existência de paridade de juros descoberta entre

os países. Considera-se que o modelo pode ser aprimorado com a inserção de variáveis do

modelo de balança de pagamentos e outras variáveis internacionais.

Palavras-chave: Determinação de Taxa de Câmbio, Cointegração, Modelo Monetário.

Abstract

This work aims to test a variant of the monetarist exchange rate determination model in Brazil,

as available in Obstfeld and Rogoff (1996). It initiated with a simple model of Cagan’s

demand money model and applied the hypotheses of purchase power parity and uncovered

interest parity (UIP). Then we proceeded cointegration tests - Johansen and Engle-Granger -

to verify the long run behavior of the variables in the Brazilian case. By the adjustment speeds

given by the Johansen and the model of error-correction we verify the variables relation in a

exchange rate model determination in a short term. At the presence of endogeneity in the

variable, it was estimated an instrument model by the Generalized Method of Moments

(GMM). The data corroborated the models signals, with exception of the signal for

international interest rate which may indicate the non existence of UIP for the brazilian case.

We considered that the model can be improved by the insertion of variables from the balance

of payments model and other international variables.

Palavras-chave: Exchange Rate Determination, Cointegration, Monetary Model.

1. Introdução

Nos últimos anos, o estudo da economia das taxas de câmbio passou por diversas

modificações, tendo contribuído substancialmente tanto com a teoria quanto com a análise

empírica da determinação das taxas de câmbio. O desenvolvimento paralelo da econometria e

o aumento da disponibilidade dos dados também foram responsáveis por estimular a grande

variedade de trabalhos empíricos sobre o tema (Sarno & Taylor, 2002).

Embora o conhecimento sobre o comportamento das taxas de câmbio tenha sido

ampliado, um número grande de questões permanece em aberto, principalmente por causa das

crises ocorridas no sistema financeiro e do lançamento de novas moedas, como o Real. Uma

dessas questões, levantada na década de 80, foi a incapacidade de se rejeitar a hipótese nula

de que a taxa de câmbio nominal seguiria um passeio aleatório (random walk), em estudo

feito para as principais moedas da Europa e do Japão. Em outras palavras, isso significava que

os economistas, na verdade, nada tinham a dizer sobre a possibilidade de prever o

comportamento dessa variável.

O estabelecimento de políticas monetárias e o combate à inflação trouxeram à tona o

debate sobre como se determinariam as taxas de câmbio. Na década de 90, um maior conjunto

de dados permitiu nível maior de confiança estatística e novos estudos baseados na relação de

longo prazo demonstraram a rejeição do comportamento random walk do câmbio no longo

prazo. A “nova macroeconomia aberta” foi capaz de trazer as derivações microfundamentadas,

baseadas no equilíbrio geral, sem sacrificar a habilidade em tratar de questões relativas à

política monetária.

No Brasil, no combate ao processo inflacionário, foi implantado o Plano Real, cuja

estratégia de estabilização baseava-se em manter uma taxa de câmbio apreciada através de

ampliaram o endividamento externo e a dívida pública. Tais problemas vieram a se agravar

com as crises Asiática e Russa, entre 1997 e 1998. Outras medidas voltadas para a

estabilização do câmbio, como a redução na tributação da entrada de capitais e a edição de

uma série de normas voltadas para o aumento da oferta de divisas no mercado local

restringiram os gastos públicos.

Entre 1995 e 1999, a desvalorização da taxa de câmbio começou a ocorrer, primeiro,

com a manutenção do regime de bandas cambiais desvalorizadas e, posteriormente, em 1999,

foi adotado o regime de câmbio flutuante pelo novo presidente do BACEN, Armínio Fraga.

Para evitar que a pressão cambial se transformasse em processo inflacionário, adotou-se uma

política monetária restritiva e estipulou-se a taxa de juros em 45%.

A adoção de um regime de câmbio livre, acompanhada de uma liberalização aos

investimentos externos, sinaliza aos agentes que a economia de um país integra o sistema

financeiro internacional, no qual os agentes podem arbitrar entre a compra de títulos de um

país A ou B, dependendo das taxas de juros que cada um estiver apto a receber. De uma forma

geral, a âncora monetária, no caso de uma apreciação cambial, é útil no controle da inflação e

pode ser parte do processo de re-monetização da economia, como foi o caso brasileiro,

podendo ser feita através da redução da alíquota do depósito compulsório junto ao Banco

Central, o que contribuiu para o ajustamento do sistema financeiro à nova realidade

inflacionária. Além disso, o Banco Central não abdica do uso da política monetária, como

ocorre no sistema de câmbio fixo, de maneira que há um maior desenvolvimento nos

instrumentos que protegem os agentes dos riscos nestes mercados.

Por outro lado, para um controle inflacionário, a emissão de moeda passa a ser fixada,

podendo ocasionar uma elevação temporária da taxa de juros, que, por sua vez, pode provocar

um processo recessivo de curta duração. Também pode provocar maior volatilidade das taxas

política monetária, pois a monetização excessiva pode acarretar o recrudescimento da inflação

e a escassez de moeda pode levar os agentes decisórios a adotarem uma taxa de juros a um

nível insuportável.

Desde a abertura comercial brasileira, portanto, a política monetária passou a ter mais

variáveis parcialmente sob seu controle, por exemplo, a taxa de juros e o câmbio, e o aspecto

discricionário do tomador de decisões foi reduzido, uma vez que variáveis como taxa de juros

e inflação de outros países passaram a influenciar a economia do país. Nesse sistema, outras

variáveis colaboram para a decisão de investimento dos agentes, como o comportamento do

nível de preços relativos, Produto Interno Bruto (PIB), emissão de moeda, cenário

internacional, entre outros. A sintonia entre essas variáveis, ou a relação entre elas, é o que

esse trabalho se dispõe a verificar.

Dada uma variante do modelo de demanda por moeda de Cagan, que pode ser

encontrado bem especificado em Obstfeld e Rogoff (1996), pretende-se observar a relação de

longo prazo entre as variáveis moeda, PIB, câmbio, juros internacional e nível de preços

internacional, por meio da análise de cointegração. Por conseguinte, o modelo busca analisar

o comportamento do câmbio por meio de Vetor de Correção de Erros (VEC) e do Método

Generalizado dos Momentos (GMM), uma vez que é possível haver endogeneidade na relação

entre o PIB e a oferta de moeda.

Este trabalho divide-se, com esta introdução, em 4 partes: primeiramente, é feita uma

revisão da teoria sobre determinação de taxas de câmbio e da relação entre câmbio, juros e

inflação, na qual se destacam os modelos Mundell-Fleming, Portfólio, Balanço de

Pagamentos e Monetaristas. Desse último, parte o modelo de que se trata neste artigo. Em

seguida, passamos à metodologia, na qual é feita uma revisão dos procedimentos

econométricos necessários à análise de relação de longo e curto prazo entre as variáveis. Isto é,

de erros (VEC) e método generalizado dos momentos (GMM). Na parte seguinte, destacamos

os resultados obtidos a partir da utilização dos dados brasileiros sendo importante ressaltar

que, devido à maior influência dos Estados Unidos no mercado de ativos brasileiro, foi

assumido que os dados deste país seriam uma proxy dos dados internacionais. Verificamos

existir uma relação de cointegração entre as variáveis, de modo que mostramos haver uma

relação de equilíbrio entre elas. Por fim, observamos que, mesmo com os diferentes regimes

cambiais entre 1994-2006, concluímos ser possível que haja uma relação de curto e longo

prazo entre essas variáveis dentro do país, de maneira que se pode contribuir para a orientação

quanto à tomada de decisão dos agentes políticos.

1.1. Objetivos gerais e objetivos específicos

Este trabalho tem como objetivo geral verificar as relações entre os fundamentos da

economia e a variável câmbio no Brasil, no curto e no longo prazo, a partir do

estabelecimento do Plano Real.

Especificamente, busca-se analisar as relações de cointegração entre o câmbio nominal

e os resultados das teorias da paridade descoberta dos juros e da paridade de poder de compra,

i.e, o resultado do produto interno bruto, da quantidade de moeda disponível, dos juros

internacionais e da inflação internacional. Uma vez verificada a existência de relações de

longo prazo entre essas variáveis, pretende-se obter uma estimativa da influencia dessas

variáveis sobre o câmbio, por meio de um Vetor de Correção de Erros e de um Modelo

Generalizado dos Momentos.

Espera-se que este trabalho possa contribuir para a discussão sobre quais variáveis são

2. Referencial Teórico

2.1. Teorias sobre determinação de taxa de câmbio

A teoria do comércio internacional tem oferecido suporte para modelar as relações

comerciais entre os países ao longo do tempo. A abordagem das elasticidades, por exemplo,

cujo modelo mais conhecido foi o estabelecido por Bickerdike (1920), Robinson (1947) e

Metzler (1948), somada ao multiplicador do comércio exterior, forneceu modelos funcionais

para as demandas de importação e exportação, bem como para a função do saldo comercial,

empiricamente testáveis. Nessa literatura, que trabalha com equilíbrio parcial de tradição

marshalliana, existe grande consenso sobre quais sejam os determinantes básicos das

demandas de importação e de exportação, a saber, a taxa de câmbio real (preços relativos), a

renda real doméstica e a renda real do resto do mundo.

Com o aumento da importância do comércio internacional, principalmente depois da

Segunda Guerra Mundial, alguns modelos passaram a incorporar a determinação da renda na

teoria do balanço de pagamentos, surgindo a versão “enfoque da absorção” que integrava a

determinação de preços relativos à renda. Dentre os trabalhos que disseminaram essa prática

destacam-se os de Harberger (1950), Laursen e Metzler (1950), os quais estipularam a relação

entre a economia monetária internacional e macroeconomia, bem como os de James Meade

(1952), quem integrou a teoria do valor à teoria da renda. Já nos anos 60, a análise padrão era

a estática comparativa em modelos com determinação da demanda pela renda e a taxa de

câmbio estipulando preços relativos.

Nessa época destacam-se os trabalhos de Fleming (1962) e Mundell (1963) que

ofereceram estruturas organizadas, incluindo o mercado de ativos e a mobilidade de capital

estruturas de equilíbrio geral no molde walrasiano, ficaram conhecidos popularmente como

modelos macroeconômicos de economia aberta de Mundell-Fleming e contribuíram para a

análise do comportamento das taxas de câmbio.

Com o desenvolvimento dos mercados de ativos das últimas décadas e a acelerada

internacionalização financeira, o foco central do balanço de pagamentos voltou-se, então, para

a conta de capitais. Os modelos de Mundell-Fleming foram superados por dois novos

enfoques, o enfoque monetário do balanço de pagamentos e o enfoque pelo equilíbrio de

portfólio, ambos de tradição walrasiana. Estes enfoques criticavam basicamente a ausência de

tratamento das expectativas nos modelos Mundell-Fleming e reivindicavam a dinâmica dos

mercados de ativos como elemento central na macroeconomia aberta, atribuindo-lhes um

papel mais influente do que naqueles modelos.

A abordagem monetarista, desenvolvida nos anos 70 em resposta à crescente

liberalização cambial ocorrida na maioria dos países industrializados, percebe o câmbio como

asset,um tipo de ação no qual admite-se que o câmbio se ajusta instantaneamente de modo a

equilibrar a demanda internacional por estoque de moeda nacional, ao contrário da visão

anterior que aceitava a determinação da taxa de câmbio como mecanismo de equilíbrio do

fluxo de comércio. Para os monetaristas, o comportamento flutuante do câmbio poderia

indicar um comportamento similar deste aos preços no mercado de ações.

Essa abordagem parte da definição do câmbio como preço relativo entre duas moedas

que devem ser determinadas por forças de oferta e demanda. Desse modo, há uma função

oferta e demanda por moeda, tanto no mercado externo como no doméstico. Qualquer

movimento que leve a um aumento na demanda por moeda eleva o valor dela, i.e., diminui a

taxa de câmbio. Isso pode ocorrer tanto pela elevação no PIB, quanto pela queda na taxa de

moeda pelo efeito do aumento nas importações de modo a garantir a piora no resultado da

conta corrente.

A abordagem monetária ainda abarca que as variações no câmbio podem ser resultado

da variação no diferencial de juros (doméstico e externo), entre PIBs, demanda por moeda e

inflação. Um menor diferencial de juros entre os países estaria associado à apreciação da

moeda doméstica.

Recentemente surgiram modelos de equilíbrio geral e de equilíbrio parcial, seguindo a

linha da macroeconomia aberta com otimização intertemporal, que levam o tempo e as

expectativas em consideração nas decisões dos agentes, dentro de uma pesquisa que busca

microfundamentos para os modelos agregados. Obstfeld & Rogoff (1996) explicam que a

análise intertemporal da conta corrente tornou-se comum no início dos anos 80 ampliando o

enfoque da absorção através do reconhecimento de que o consumo privado e as decisões de

investimentos e, muitas vezes, as decisões do governo, são resultados do cálculo de horizonte

temporal dos agentes baseados nas expectativas do futuro sobre aumento de produtividade,

demanda de gastos do governo, taxas de juros reais, etc. Ainda, segundo estes autores, a

abordagem intertemporal sintetiza a visão da absorção e das elasticidades por levar em conta

os determinantes macroeconômicos dos preços relativos e por analisar os impactos dos preços

futuros e presentes sobre consumo e investimento.

Ao verificar a evolução destes modelos é possível constar que não existem

contradições quanto à importância da taxa de câmbio real (preços relativos), bem como da

renda, na determinação dos fluxos de comércio. O que se observa é uma absorção e superação

dos modelos anteriores pelos modelos de Mundell-Fleming e uma mudança de enfoque, que

nos modelos mais recentes de macroeconomia aberta redundam em maior ênfase sobre a

modelos a balança comercial era sinônima de balanço de pagamentos. Também nos modelos

de otimização intertemporal não existem estas contradições.

Uma distinção importante a ser feita neste ponto é a diferença entre a taxa de câmbio

nominal e a taxa de câmbio real. A primeira é o preço da moeda estrangeira, em termos de

uma unidade da moeda doméstica, o que resulta na relação moeda externa sobre moeda

interna. Essa definição é usada por países como o Brasil e Estados Unidos, mas, na Inglaterra,

por exemplo, esta razão é invertida, usando-se preço da moeda interna sobre o da moeda

externa. Neste artigo a taxa de câmbio nominal será dada pelo preço de uma unidade da

moeda externa em preços da moeda interna conforme uso corrente.

A taxa de câmbio real, por sua vez, é um preço relativo medido pela razão dos preços

dos bens internacionais sobre os preços dos bens domésticos. Para a análise dos fluxos

comerciais a taxa de câmbio relevante é a real, pois ela é que dá a medida de competitividade

do país vis a vis o resto do mundo. Do ponto de vista de política econômica de desvalorização

cambial, o governo só tem controle sobre a taxa de câmbio nominal.

Definidas as taxas de câmbio, como pano de fundo para este trabalho , verificamos que

a maioria das economias desenvolvidas entrou em regime de câmbio flutuante na primeira

metade dos anos setenta. A partir desse momento, surgiram trabalhos dedicados à pesquisa

empírica sobre os determinantes da taxa de câmbio em regimes flutuantes. Esse esforço

empírico não produziu resultados satisfatórios, com algumas exceções, como a idéia de

ultrapassagem (overshooting) de Rudiger Dornbusch, que identificou que mudanças na

política monetária produziriam movimentos desproporcionalmente maiores na taxa de câmbio.

Sobre a relação entre inflação e emissão de moeda, na literatura internacional, Cagan

(1956) foi o primeiro a produzir um trabalho que se tornou seminal para prover as primeiras

intuições para explicar os fenômenos de hiperinflação. Esse trabalho foi tão essencial que

encontrados nos livros-textos de Blanchard & Fischer (1989), Obstfeld & Rogoff (1996),

Romer (2001) e Sargent (1982).

Nos anos setenta o enfoque denominado de abordagem monetária para a taxa de

câmbio ganhou força, perante à crescente flexibilidade das taxas de câmbio enfrentada pela

maioria dos países industrializados após a quebra do tratado de Bretton Woods.

A exemplo, Marcet & Nicolini (2003) adotaram um modelo monetário composto por

uma equação de demanda por moeda, restrição orçamentária do governo e uma regra de taxa

de câmbio. Assumiram a hipótese de racionalidade dos agentes e mostraram que esse tipo de

modelo poderia gerar episódios de inflações altas, como as observadas na América Latina nas

décadas de 80 e 90.

Obstfeld e Rogoff (1996) apresentam, dessa forma, uma adaptação da equação de

demanda por moeda agregando as hipóteses de paridade de poder de compra (PPP) e paridade

descoberta de juros (UIP). Os detalhes do modelo estão explicitados na seção 3.

No Brasil, Rossi (1995) testa modelos de determinação de taxa de câmbio com o

modelo monetário e o modelo de equilíbrio de portfólio. O primeiro supõe o continuo

atendimento da Paridade do Poder de Compra com a estabilidade da demanda por moeda nos

países doméstico e estrangeiro. O outro explica a determinação da taxa de câmbio pela

demanda e oferta de ativos financeiros. O autor verifica, com teste de co-integração, que não

há diferenças significativas entre os dois modelos.

Barbosa (2001) sugere que um modelo de demanda por moeda em período

inflacionário é consistente com o resultado de Sargent (1982) de que a mudança do regime

fiscal de política monetária é fundamental para acabar com o processo hiperinflacionário.

Leme e Takami (2003) estudam as relações de paridade de juros para a economia

brasileira para um intervalo amostral de 3 anos. Utilizando a metodologia de Johansen não

de risco. Todavia, os próprios autores ressaltam que o pequeno intervalo amostral acarreta

uma redução do poder dos testes econométricos utilizados, pois as séries podem não

apresentar indícios suficientes de seu comportamento de longo prazo, justamente o que o teste

de cointegração tem por objetivo capturar. Concluem, portanto, que os dados não

apresentaram uma evidência empírica sólida o suficiente para afirmar ou negar a vigência da

condição de não-arbitragem no período analisado.

Barbosa e Cunha (2005) estabelecem um modelo de equilíbrio competitivo no qual o

agente representativo maximiza bem-estar, as expectativas são racionais e os mercados estão

em equilíbrio. Todavia, concluem que não há trabalho na atual literatura que prevê equilíbrio

com hiperinflação sem supor expectativas racionais e/ou agentes totalmente informados. O

público sabe, de antemão, que uma política econômica sofrerá problemas se a crise fiscal não

for controlada.

Cajueiro, Souza e Tabak (2006) medem a evolução da memória de longo prazo da taxa

de câmbio diária, Real contra Dólar dos Estados Unidos, no período de 1995 a 2004. Segundo

os autores, uma série de observações apresenta memória de longo prazo quando os valores

observados em defasagens distantes são correlacionados entre si, ou ainda, se o efeito de um

evento ocorrido em um instante pode ser detectado muitas defasagens depois. Identificam no

regime de câmbio administrado uma antipersistência da taxa de câmbio durante e memória

longa a partir do início da vigência do cambio flutuante. Mostram também evidência de

memória longa para as volatilidades dos retornos das taxas analisadas.

2.2. Câmbio como passeio aleatório

Um marco no debate foi trazido por Meese e Rogoff (1983), que compararam a

séries temporais, com o desempenho de um modelo simples em que a taxa de câmbio é

descrita por um passeio aleatório. Para testar três modelos estruturais, Meese e Rogoff usaram

a seguinte especificação geral:

u TB a TB a a

r r a y y a m m a a

s = + ( − *)+ ( − *)+ ( s− s*)+ ( e− e*)+ 5 + 6 *+ 4

3 2

1

0 π π

onde: s é o logaritmo do preço em dólares da moeda estrangeira; (m - m*) é o logaritmo da

razão da oferta de moeda dos EUA em relação à estrangeira; (y - y*) é o logaritmo da razão

da renda real dos EUA em relação à estrangeira; (π - πe*) é o diferencial esperado de inflação

no longo prazo; TB e TB* são as balanças comerciais dos EUA e estrangeira; e u é um termo

de erro, com possível correlação serial que na estimação foi tratada com variáveis

instrumentais.

Foram testados três modelos estruturais candidatos, baseados em macro-fundamentos:

o modelo de preços flexíveis de Frenkel-Bilson, que pressupõe a validade da paridade do

poder de compra. O modelo de preços rígidos, de Dornbusch e Frankel, permite ajuste lento

dos preços e conseqüentes desvios da paridade do poder de compra. Finalmente, com o

modelo de preços rígidos de ativos de Hooper e Morton, verifica-se que rodos esses modelos

assumem homogeneidade de primeiro grau na oferta relativa de moeda. Além dos três

modelos estruturais, foram testados modelos baseados em: regressão univariada,

auto-regressão vetorial e na taxa futura. Finalmente, foi testado um modelo baseado em passeio

aleatório, um caso especial de raiz unitária em que a variável é explicada por seu passado

mais um eventual deslocamento. Os autores concluíram que a performance dos modelos em

prever a taxa de câmbio foi pior do que uma previsão feita supondo um passeio aleatório na

série.

O trabalho de Meese e Rogoff tornou-se uma referência seminal em pesquisas sobre a

dinâmica de curto prazo da taxa de câmbio, não apenas com relação às previsões

curto prazo. Obstfeld e Rogoff (1996) incluíram o “enigma Meese-Rogoff” entre os seis

principais enigmas do campo da macroeconomia internacional. Esse enigma seria uma

manifestação particular do “enigma da desconexão da taxa de câmbio”, mais abrangente, que

alude ao fato de que os estudos empíricos têm encontrado uma relação muito fraca, no curto

prazo, entre a taxa de câmbio e uma ampla gama de agregados macroeconômicos sobre a qual

a teoria tradicional atribui uma influência considerável.

Outra manifestação do “enigma da desconexão da taxa de câmbio” pode ser

encontrada na fraca conexão entre as taxas de câmbio e os níveis de preços nos diferentes

países. Esse problema, chamado por Rogoff de enigma da Paridade do Poder de Compra

(PPC), está baseado na observação de que, em centenas de estudos, com variadas técnicas e

séries históricas, a vida média dos choques sobre a taxa de câmbio real é da ordem de três a

quatro anos sobre preços ao consumidor e um pouco mais rápido sobre preços ao produtor.

Para Obstfeld e Rogoff, o enigma da PPC é apenas um exemplo especial, muito importante,

do enigma mais amplo da desconexão da taxa de câmbio. Outra manifestação do mesmo

enigma pode ser encontrada no fato estilizado da excessiva volatilidade que, em geral, está

associada à transição para um regime de flutuação cambial, sem guardar uma correspondência

com as mudanças na distribuição dos fundamentos macroeconômicos subjacentes.

A partir de Meese e Rogoff, a literatura passou a considerar dois horizontes temporais

na avaliação das taxas de câmbio. No horizonte de médio e de longo prazo, argumenta-se que

a dinâmica pode ser bem explicada através de variáveis reais, como as taxas de juros, preços e

o nível de atividade. Já no curto prazo, que corresponde a variações diárias, semanais e até

mesmo mensais da taxa de câmbio, nota-se um elevado grau de incerteza entre os economistas.

Apesar dos avanços, especialmente no período mais recente, tal incerteza persiste até hoje e a

percepção mais geral sobre a dinâmica básica do câmbio no curto prazo está associada à idéia

taxa de câmbio recorrem com mais sucesso a dados relacionados às transações e ao mercado

cambial, em detrimento dos modelos macroeconômicos convencionais.

A literatura sobre bolhas na taxa de câmbio também busca compreender porque a taxa

de câmbio varia mesmo que os fundamentos da economia não variem. Na verificação de

presença de bolhas é analisado se há diferença entre o valor da variável fundamental e o valor

de uma equação estrutural para essa variável. Van Norden (1996), por exemplo, testa a

presença de bolhas especulativas para o Yen, o Marco e o Dólar Canadense entre 1977 e 1991

e confirma a hipótese de bolhas nos modelos overshooting para o Dólar Canadense e de PPP

para o Yen. No Brasil, Maldonado, Tourinho e Valli (2002) verificam a existência de bolhas

especulativas nos modelos PPP para o curto e o longo prazo.

Flood e Taylor (1996) apontam que há relativo consenso entre os economistas quanto

à idéia de que os modelos de taxa de câmbio baseados em fundamentos macroeconômicos não

têm conseguido explicar o comportamento de curto prazo das principais taxas de câmbio.

Esses modelos só têm sido, em certa medida, reabilitados em estudos que usam modelos de

cointegração e de correção de erro para prever a taxa de câmbio. Os resultados de tais estudos

sugerem que são os movimentos de prazo mais longo ou de baixa freqüência da taxa de

câmbio que estão correlacionados com os fundamentos, enquanto os movimentos de curto

prazo são pouco compreendidos. Recentemente, Evans e Lyons (2005) avaliaram que as

análises micro e macroeconômica da taxa de câmbio nominal só começam a apresentar uma

superposição a partir do horizonte temporal mínimo de um mês.

Para Flood e Taylor, os macro-fundamentos não devem ser ignorados. Para esses

autores, os macro-fundamentos “definem os parâmetros” dentro dos quais as taxas de câmbio

se movem, ainda que esses parâmetros sejam muito amplos no curto prazo. Outros teóricos

ainda avaliam que os resultados empíricos evidenciando fraca ligação entre variáveis

linhagens, promissoras, de pesquisas sobre o mercado de câmbio. A primeira utiliza dados de

pesquisas de expectativas. A segunda, que tem atraído boa parte da atenção, é a modelagem

microeconômica das taxas de câmbio. A abordagem da micro-estrutura do mercado representa,

para esses autores, uma “partida radical” em relação à modelagem tradicional. Apesar de não

apresentar ainda conclusões robustas, a nova modelagem já conseguiu ajustar os modelos a

algumas regularidades dos dados. Vários trabalhos recentes exploram a micro-estrutura do

mercado cambial, usando os mercados futuros para melhorar a explicação da formação do

câmbio, sendo que essa se baseia na hipótese do passeio aleatório.

Destaca-se, nessa corrente voltada para a análise da micro-estrutura, o artigo de Evans

e Lyons (2002) que descreve a determinação do preço do câmbio a partir da informação

contida no fluxo de ordens. As medidas relevantes são as ordens líquidas, entre as ordens de

compra e de venda, que descrevem a pressão sobre o mercado cambial. Há uma forte

correlação entre as ordens líquidas e a taxa de câmbio nominal, indicando que o preço varia

com a pressão de compra e venda. Embora trivial, essa relação não é necessária nem

suficiente nos modelos macroeconômicos tradicionais. É nesse sentido que a análise dos

mecanismos de formação do preço pode oferecer contribuições para o entendimento da

dinâmica de curto prazo da taxa de câmbio. Entretanto, um aspecto a ser considerado diz

respeito aos determinantes do próprio fluxo de ordens, que não podem ser captados

adequadamente em um modelo como o de Evans e Lyons.

Rossi (2006) questiona se o câmbio é realmente um passeio aleatório. Apresenta

evidência empírica de que, entre 1973 a 1998, para moedas do Canadá, França, Alemanha,

Itália e Japão, a instabilidade dos parâmetros em modelos de determinação de taxa de câmbio

nominal rejeitam a hipótese de que esse tipo de modelo é o que melhor descreve os dados. A

autora estima o câmbio em um modelo auto-regressivo com variáveis exógenas dos

câmbio defasado. A estimativa feita por máximo verossimilhança observa que nos modelos

auto-regressivos com as variáveis exógenas com mais de uma defasagem há rejeição da

hipótese de que o câmbio segue um passeio aleatório. Dessa forma, conclui que há uma

relação entre a taxa de câmbio e seus fundamentos, apesar de esta não ser estável ao longo do

tempo, que pode aprimorar os modelos de previsão cambial.

No Brasil, encontramos o trabalho de Castro (2002) que apresenta um estudo de

"sentimento de mercado" aplicado ao caso brasileiro, utilizando preços de opções de compra

de dólar comercial negociadas na Bolsa de Mercadorias & Futuros (BM&F). São derivadas

as distribuições de probabilidade, neutras a risco, dos possíveis valores em reais do dólar

comercial, implícitas nos preços daquelas opções, ao longo de um período de dezoito meses,

entre abril de 1999 e setembro de 2000.

O autor observa uma correlação negativa forte entre as cotações e as assimetrias das

distribuições refletiria a crença na banda cambial (ou na intervenção ativa do Banco Central):

quando a cotação do dólar se aproximasse do teto (implícito ou explícito) da banda, a

distribuição se tornaria negativamente assimétrica, indicando uma maior aposta na queda

futura das cotações; inversamente, quando a cotação se aproximasse do piso, as distribuições

se tornariam positivamente assimétricas. A ocorrência de assimetrias sistematicamente

positivas torna, segundo o autor, improvável a hipótese de que a taxa de câmbio siga uma

trajetória do tipo passeio aleatório. Esse tipo de trajetória geraria assimetrias próximas de zero

para as distribuições, e seria de se esperar que os valores encontrados exibissem uma certa

alternância entre pequenos valores positivos e negativos, com valor médio próximo de zero.

Muinhos, Freitas e Araújo (2001) sublinham que um dos desafios de qualquer Banco

Central no estabelecimento de metas de inflação é a previsão para a taxa de câmbio real. Os

autores testam um modelo com variáveis reais, como diferencial de desemprego e de conta

comparação com os resultados de um modelo baseado no comportamento do câmbio como

passeio aleatório, os autores concluem que o modelo baseado na paridade descoberta dos

juros e nos fundamentos tende a gerar resultados mais realísticos.

Muinhos, Alves e Riella (2003) argumentam que supor o câmbio como um

comportamento do tipo passeio aleatório não é a melhor hipótese para explicar o

comportamento da taxa de câmbio no Brasil. Com dados de 1999 a 2001, os autores concluem

que um modelo derivado da teoria da paridade dos juros descoberta captura melhor o

comportamento da taxa de câmbio no Brasil. O modelo aplicado considera o prêmio de risco

soberano – diferencial de risco entre os títulos dos países.

Moura e Lima (2007), em um trabalho mais recente para o câmbio nominal, testam a

adequação e o poder de previsão de alguns modelos empíricos para a taxa de câmbio, com

dados da economia brasileira, i.e., uma economia emergente, exportadora de commodity cujo

regime cambial é flutuante. Os modelos testados foram o modelo monetário de preços

flexíveis, o modelo monetário com preços fixos, o modelo de equilíbrio de portfólio e o

modelo de mercado, baseado em informação em tempo real do comércio internacional. Os

autores observam que, para os dados do Brasil, modelos que incluem variáveis que capturam

os movimentos da política monetária (oferta de moeda e taxa de juros), do risco-país (como o

EMBI1) e dos termos de troca, previram melhor o comportamento da taxa de câmbio nominal

do que um modelo no qual o câmbio se comporta como passeio aleatório.

1

2.3. Câmbio no Brasil

Nessa seção, fazemos uma breve revisão sobre o comportamento do câmbio no Brasil

e resumimos os estudos de alguns autores que contribuem para modelos de determinação de

taxa de câmbio no país.

Em Cajueiro e Tabak (2006) e em Sant’anna (2003) encontramos uma boa

caracterização do câmbio no Brasil entre abril de 1995 e outubro de 2004. Nesse período,

estiveram em vigor dois regimes cambiais: o regime cambial com intrabandas (de março de

1995 a janeiro de 1999); e o regime de câmbio flutuante a partir dessa data.

No primeiro, as bandas dentro as quais a taxa de câmbio deveria ficar eram definidas

pelo Banco Central e o monitoramento da evolução dessas taxas de câmbio era feito dentro de

limites estreitos, chamados intrabandas, mantidas por operações do Banco Central. A partir da

crise da Ásia, em outubro de 1997, foi proposto um ajuste gradual do câmbio que deveria

estar associado ao programa de estabilização que envolvia, de um lado, a redução do déficit

fiscal e, de outro, a manutenção de elevadas taxas de juros. Os principais argumentos oficiais

a favor do câmbio fixo foram: a) evitar pressão inflacionária; b) permitir o acesso a bens de

produção mais baratos e aumentar a competitividade vis-à-vis o mercado externo; c)

disponibilizar recursos externos para financiar os desequilíbrios no balanço de pagamentos.

A reação externa positiva parecia indicar que a estratégia gradualista do ajuste cambial

tinha razoáveis chances de sucesso, já que um dos principais fatores por detrás da crise nos

países asiáticos, o profundo desequilíbrio em seus sistemas financeiros, parecia ter no Brasil

pouca relevância. No entanto, o país foi apanhado pela crise da Rússia em posição

extremamente vulnerável, com um déficit público ainda elevado e uma dívida pública em

Desse modo, durante o período de vigência do regime de bandas cambiais com

intrabandas foi anunciada a moratória russa em 1998 e ocorreram saídas líquidas de divisas no

mercado livre, como conseqüência de rumores sobre a possibilidade de mudança de política

cambial, mediante desvalorização do real. Além disso, o Brasil passou a enfrentar, a partir de

meados de 1998, uma situação delicada em suas contas externas, com elevação do déficit em

conta corrente, grande volume de amortizações e forte saída de capitais de curto prazo, o que

gerou uma substancial perda de reservas. O déficit total da conta de serviços em 1998 foi

superior a 30 bilhões de dólares, crescendo mais de 10%, o volume de amortizações no ano

foi de 34 bilhões, 17% superior ao do ano anterior e as saídas de capital em dezembro

atingiam média diária superior a 100 milhões de dólares em dezembro apenas pelo segmento

livre, contra média diária de pouco mais de 10 bilhões em novembro. Como resultado, as

reservas caíram de 70 bilhões de dólares no início do segundo semestre para cerca de 40

bilhões de dólares no final. Assim, a autoridade monetária pôs à venda dólares no mercado

com o intuito de fazer frente às saídas de recursos associadas a preocupações dos agentes com

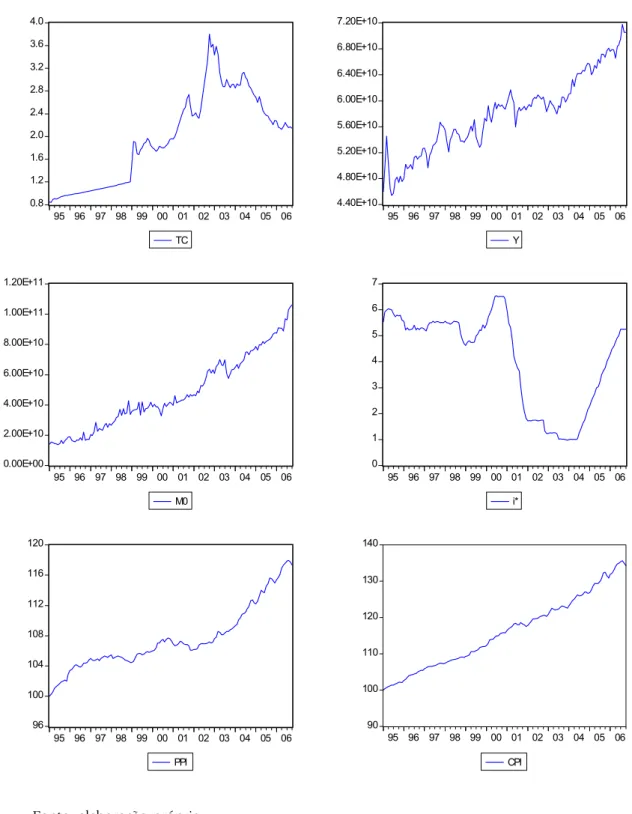

a possibilidade iminente de mudanças na política cambial. O Gráfico 2 mostra as variações

Gráfico 1. Principais resultados do balanço de pagamentos – em milhões de US$ 10000 20000 30000 40000 50000 60000 70000 80000 90000 100000

1990 1992 1994 1996 1998 2000 2002 2004 2006

Importações 0 10000 20000 30000 40000 50000 60000 70000 80000 90000

1990 1992 1994 1996 1998 2000 2002 2004 2006

Res ervas -11000 -10000 -9000 -8000 -7000 -6000 -5000 -4000 -3000

1990 1992 1994 1996 1998 2000 2002 2004 2006

Saldo da balança de s erviços

-40000 -30000 -20000 -10000 0 10000 20000

1990 1992 1994 1996 1998 2000 2002 2004 2006

Saldo em trans ações correntes 20000 40000 60000 80000 100000 120000 140000

1990 1992 1994 1996 1998 2000 2002 2004 2006

Exportações

Fonte: elaboração própria

Em janeiro de 1999 os temores de uma mudança agravaram-se, pois, diante da queda

como a declaração formal de moratória do governo do Estado de Minas Gerais, quedas

históricas do Índice Bovespa e a enorme redução da credibilidade do País, fizeram com que o

Banco Central entrasse fortemente no mercado de dólares, com vistas a defender o regime

cambial de bandas.

Ainda em janeiro de 1999, o Banco Central comunicou que deixaria de definir e

utilizar as intrabandas como limites dentro dos quais as taxas de câmbio deveriam

permanecer, dotando o mercado de maior autonomia na definição da taxa. No entanto, o novo

regime não conquistou a confiança do mercado, sendo necessário ainda um alto volume de

saídas financeiras para manter a taxa de câmbio dentro dos limites da banda maior. Como

conseqüência, dois dias depois do anúncio, o Banco Central suspendeu temporariamente o

regime de bandas e, em três dias, o Banco Central declarou que deixaria o mercado definir a

taxa de câmbio nos segmentos livre e flutuante, realizando operações, ocasionalmente, com o

objetivo de reduzir a volatilidade. Com essa decisão, o dólar dos EUA valorizou-se 64,08%

somente no mês de janeiro.

Embora a primeira reação do mercado interno e externo tenha sido favorável à

mudança, com a impressão de que o país se estava livrando de um obstáculo à redução dos

juros e ao crescimento econômico, os dias que se seguiram registraram elevação das cotações,

que atingiram uma desvalorização de mais de 70% no final de janeiro em relação à cotação de

observada em meados do mesmo mês. Essa elevação pode ser atribuída em parte à redução do

financiamento externo à economia brasileira, em oposição à demanda por divisas rígida para o

pagamento de serviço de fatores e amortizações de empréstimos.

O principal efeito negativo imediato da mudança cambial foi sobre o nível de atividade.

A desorganização introduzida nas relações entre empresas pela forte alta no valor do dólar

resultou em desaquecimento dos negócios, nos quais os mais atingidos foram, principalmente,

mudança de preços relativos estimulou o aumento da produção e o investimento nos setores

comercializáveis da economia. A desvalorização estimulou a recuperação das exportações,

apesar da retração na economia mundial, e em particular colaborou para a expansão para

mercados de relevância para o Brasil, como a América Latina. Já as importações se reduziram

pelo efeito direto da elevação dos preços relativos e indiretamente, em conseqüência da

contração do nível de atividade. Verificou-se, deste modo, o fenômeno de absorção doméstica

sem elevação do nível do PIB, conforme visto no Gráfico 2 acima.

A taxa de câmbio permaneceu elevada durante 1999 devido à necessidade de tempo

para a reação da balança comercial à desvalorização cambial, à forte concentração de

vencimentos da dívida externa nos últimos meses do ano (em outubro, em particular) e às

incertezas que ainda existiam quanto à capacidade do governo de realizar o ajuste fiscal em

tempo hábil. No âmbito internacional, a escassez de divisas associou-se às incertezas dos

investidores externos em relação à política monetária e às taxas de juros nos Estados Unidos,

aos efeitos do bug do milênio nos mercados financeiros internacionais e, por fim, aos

desenvolvimentos políticos na América Latina, destacando-se a crise na Argentina.

Os efeitos das pressões sobre o câmbio somente foram revertidos por meio de uma

seqüência de intervenções do Banco Central, possibilitada pela redefinição do valor

correspondente ao piso de reservas líquidas que constava como meta no acordo com o FMI.

Essa definição permitiu que fossem disponibilizados cerca de US$ 8 bilhões dos recursos do

FMI para intervenção no mercado de câmbio entre março e junho de 1999. Este instrumento

acabou se mostrando essencial para a reversão do processo de sobrevalorização

(overshooting).

A conclusão das negociações com o FMI em março de 1999 constituiu-se num dos

elementos fundamentais para a reversão das expectativas negativas. Em primeiro lugar,

industrializados para estabilizar o mercado de câmbio, o que abriu espaço para intervenções

imediatas do Banco Central no mercado. Essa medida foi crucial para reverter as expectativas

com relação ao comportamento futuro da taxa de câmbio, as quais vinham sendo alimentadas

pelo quadro de escassez de divisas derivado da concentração de vencimentos de bônus e

empréstimos bancários nos primeiros cinco meses de 1999. Assim, ao longo de março a taxa

de câmbio acumulou uma valorização de cerca de 20%, tendo se estabilizado em abril num

patamar ligeiramente inferior ao observado no final do mês anterior.

No segundo semestre de 1999 verificou-se também uma renovada onda de pressões

sobre o câmbio. O câmbio em agosto e outubro ficou próximo aos níveis observados nas

semanas imediatamente posteriores à mudança do regime cambial. Essa pressão refletiu

inicialmente um período de instabilidade política e, depois, as incertezas com relação à

trajetória da inflação e o elevado volume de amortizações da dívida externa. Num contexto de

fluxos de capital externo ainda escassos, essa concentração de vencimentos acabou sendo

antecipada pelo mercado. Os movimentos especulativos tinham base na percepção de que,

dada a relativa escassez de recursos no mercado externo, a trajetória para as reservas

internacionais estabelecida no acordo com o FMI impunha, implicitamente, limites estreitos à

atuação do Bacen no mercado de câmbio no curto prazo. A pressão especulativa de que não

haveria margem para atuação do Bacen foi reforçada pelas dificuldades de outros países da

América Latina, que cresceu apenas 1,9% em 1998.

Todavia, a perspectiva de taxas de inflação inferiores às expectativas que se formaram

logo após a desvalorização teve implicações importantes sobre a condução da política

monetária e contribui para evitar uma queda demasiada no crescimento da economia. No

acordo com o FMI encontrava-se implícita uma política monetária bastante apertada, que

reduziria a taxa de crescimento anual da base monetária de 23% para cerca de 9% em um ano.

a redução na demanda por moeda, conseqüência da queda na atividade econômica. A

desaceleração da inflação, contudo, abriu espaço para uma redução mais rápida dos juros,

acelerando a recuperação do nível de atividade.

A reversão de expectativas acabou se traduzindo por uma retomada dos fluxos de

capital externo e na recuperação da credibilidade externa do país, ajudada pela emissão, por

parte do governo brasileiro, ainda no primeiro semestre de 1999, de bônus de pelo menos US$

2 bilhões, com cinco anos de prazo e spread em torno de 675 pontos-base. O governo

aproveitou a oportunidade para permitir a troca dos bônus Brady de prazo mais curto (IDU,

com vencimento em 2001, e EI-bond, com vencimento em 2006) por estes novos bônus,

retornando à prática iniciada havia dois anos, de substituição gradativa dos bônus de

renegociação da dívida por novos papéis.

Após a mudança no regime cambial, novos momentos de turbulência ocorreram no

mercado. Em outubro de 2001, ocorreu uma ligeira valorização do dólar, como resultado do

atentado terrorista de 11 de setembro e das incertezas quanto aos desenvolvimentos

econômicos na Argentina. No início de novembro, o mercado começou a dissociar os

números de risco do Brasil e da Argentina, entendendo que o Brasil apresentava fundamentos

econômicos mais sólidos, que diferenciavam sua situação da situação da Argentina, o que

permitiu que o preço do dólar caísse. No trimestre final de 2001, o Banco Central vendeu

US$3 bi. Já em 2002, o dólar valorizou-se até 8 de fevereiro, último dia de câmbio fixo na

Argentina. A partir dessa data, o dólar voltou a se desvalorizar, atingindo o nível do início do

ano.

Concomitantemente, diversos indicadores relativos ao setor externo apresentaram

significativa deterioração em 2002. A taxa de câmbio, que flutuava entre R$ 2,30 e R$ 2,40

por dólar entre março e abril, ultrapassou a barreira de R$ 3 por dólar no final de julho. O

de abril, disparou para níveis entre 1900 e 2100 do final de julho a meados de agosto,

movimento semelhante ocorrendo com o risco-Brasil medido pelo JP Morgan. A instabilidade

do período pré-eleitoral limitou as opções de política econômica e obrigou a solicitação de

recursos ao FMI. Nesse período, o risco-Brasil triplicou e houve redução na rolagem de

empréstimos, bônus e notes das empresas brasileiras, além de cortes nas linhas de crédito para

financiamento do comércio exterior. Refletindo a falta de financiamento externo, a taxa de

câmbio sofreu desvalorização de 40% em 2002.

A desvalorização cambial em 2002 teve influências da crise argentina que, ao envolver

a suspensão de pagamento também de seus créditos comerciais, gerou decisões equivocadas

dos órgãos reguladores nos países industrializados sobre a qualidade dos créditos comerciais

brasileiros. Contribuíram também os escândalos financeiros nos Estados Unidos e a perda de dinamismo da recuperação da economia americana, fatos que aumentaram a aversão ao risco

no mercado financeiro internacional, contribuindo para reduzir os fluxos de financiamento

para a economia brasileira.

A flutuação da taxa de câmbio no segundo semestre de 2002 garantiu a continuidade

do ajuste em conta corrente e a retomada dos fluxos líquidos de capital, embora com custos de

pressões inflacionárias e instabilidade do nível de atividade. As exportações mostraram forte

capacidade de recuperação mesmo com um comércio internacional relativamente estagnado e

com o mercado argentino ainda em forte retração. As importações, por sua vez,

mantiveram-se em queda.

A desvalorização cambial, por outro lado, elevou a dívida pública, forçando aumento

da taxa de juros em resposta à desconfiança em relação à sustentabilidade da dívida pública.

Acrescente-se que a rejeição aos títulos públicos mais longos foi amplificada pela exigência

de marcação a mercado dos fundos de renda fixa. Em conseqüência houve forte movimento

realizar, em volumes crescentes, operações diárias de curtíssimo prazo para enxugar o excesso

de liquidez do mercado financeiro. No fim de 2002, contudo, o país viu-se diante de uma

redução dos fluxos de capital no contexto internacional. Para o conjunto dos países

emergentes, os fluxos de capital em 2002 atingiram seu nível mais baixo desde 1992, início

do ciclo de expansão da liquidez internacional. No Brasil, esse cenário agravou-se pelas

incertezas de um ano eleitoral e pelos elevados níveis das dívidas pública e externa.

No período pós-eleitoral, as expectativas dos mercados financeiros sobre a política

econômica do novo governo tornaram-se mais favoráveis. O alívio da tensão refletiu-se na

queda do dólar, na valorização do mercado de ações e no aumento da capacidade de renovar a

dívida pública. Apesar disso, o mercado cambial continuou exercendo pressão alarmante

sobre as taxas de inflação. A desvalorização cambial acumulada foi de 57% até outubro de

2002 e os indicadores de tendência da inflação atingiram 10% a.a. nos preços ao consumidor e

15% a.a. nos preços no atacado. A magnitude da desvalorização cambial aumentou a pressão

inflacionária ao longo das cadeias produtivas, implicando repasses significativos para os

preços ao consumidor. A estabilidade da demanda agregada contribuiu para o repasse

inflacionário. As incertezas cambiais e inflacionárias resultaram em fugas de ativos

financeiros que se refletiram nas perdas brutas de quase R$ 40 bilhões nos fundos de

investimentos, entre junho e setembro, enquanto a captação bruta das cadernetas de poupança

não passou de R$ 18 bilhões.

O início de 2003 apresentou melhoria sensível em relação ao final de 2002. O novo

governo, para demonstrar na prática seu compromisso com a estabilidade de preços e o

regime de câmbio flutuante, utilizou medidas amargas para conter as pressões inflacionárias e

reverter o quadro de deterioração das expectativas. As principais medidas nesse sentido foram

aumentar a meta de superávit primário de 3,75% para 4,25% do PIB, subir a taxa de juros de

das políticas monetária e fiscal contracionistas, o governo retomou a iniciativa dos processos

de reformas previdenciária e tributária.

A reversão das expectativas, contudo, veio de forma gradual devido, em parte, às

incertezas crescentes no cenário externo. O risco-Brasil declinou sistematicamente de 2.400

pontos no final de setembro para 1.155 pontos na primeira semana de março de 2003, mas a

cotação do dólar, depois de recuar de R$ 3,90 no final de outubro para R$ 3,20 no começo de

janeiro, voltou a subir para níveis acima de R$ 3,50 em março do mesmo ano. Para isso

contribuiu a guerra no Iraque, que causou nervosismo nos mercados financeiros e oscilações

no preço internacional do petróleo. Não obstante, houve melhoria consistente nas condições

para a colocação de títulos públicos nos mercados financeiros domésticos e aumento das

captações externas.

Após apreciar entre o final de outubro de 2002, quando chegou a atingir R$ 3,95/US$

em meados de janeiro, a taxa de câmbio voltou a se depreciar, estabilizando-se ao redor de R$

3,60/US$ em fevereiro de 2003. A partir de abril, ganhou corpo uma trajetória de apreciação

da taxa de câmbio simultaneamente a uma acentuada redução do risco país no mercado

financeiro internacional. Esse movimento corrigiu em parte as variações extremas ocorridas

no ano anterior, caracterizando-se também pela volatilidade e pela possibilidade de

overshooting, mas apontou uma recuperação da confiança na economia brasileira. Os fluxos

de capital externo, ainda que concentrados no curto prazo, aumentaram no primeiro trimestre

de 2003, ao mesmo tempo em que o desempenho do balanço de pagamentos em conta

3. Metodologia

3.1. Modelo teórico

Preços relativos internacionais têm sido explorados na análise da economia aberta,

pois os modelos de comércio assumem que os preços relativos de bens diferentes não variam.

A hipótese absoluta da paridade do poder de compra, por sua vez, parte da tese que, sem

barreiras naturais ou governamentais, produtos homogêneos deveriam ter o mesmo preço em

diferentes lugares. Essa pode ser expressa matematicamente por:

*

P P

e= (1)

onde P e P* são índices de preços das mercadorias comercializáveis no país e

externamente, respectivamente e e é a taxa de câmbio. De forma que a taxa de câmbio deve

variar de modo a assegurar que as variações em P sejam próximas às variações de P*. A

equação da teoria quantitativa deve entrar no quadro, pois, embora haja uma relação entre os

preços e a taxa de câmbio, precisamos de uma explicação de como os preços são

determinados. Um resumo de uma das versões da teoria é a seguinte: da parte da oferta,

considera-se que as autoridades monetárias possam controlar o suprimento de moeda ao

controlar as reservas do sistema bancário privado; da parte da demanda, é enfatizado que as

pessoas mantenham o controle da moeda em seu poder com o objetivo de realizar transações.

Para a economia como um todo, a demanda pode ser escrita como uma proporção do PIB.

Como uma condição interna de equilíbrio, podemos escrever para cada período t de

tempo que:

Md KPY

Ms= = (2)

Na qual Ms refere-se à oferta de moeda, Md à demanda por moeda, K ao capital, P ao

Se tomarmos dois países e considerarmos que: os produtos nacionais reais (preços

constantes) são governados por forças de oferta tais como melhoramentos da produtividade,

condições climáticas, etc, o surgimento de moeda pode ser controlado pelas autoridades

monetárias; K é fixado para países individuais.

Podemos encontrar uma relação entre as ofertas de moeda e os níveis de preços; isto

combinado com a "lei de um único preço" dá a determinação das taxas de câmbio:

M/K.Y P

e= = (3)

O teste desta hipótese tem trazido alguns resultados contraditórios. O apoio empírico é

razoável em longo prazo, porém não em curto prazo(Kindleberger, 1982).

Para sustentar o equilíbrio do mercado monetário doméstico, a oferta existente deve se

equiparar à demanda.

Y) L(i, P /

M = (4)

Na qual M/P representa a oferta de moeda doméstica e L(i,Y) descreve a demanda (real)

por moeda doméstica como uma função da taxa de juros doméstica (i), e renda (Y)

(Dornbusch,1994). Dessa forma, um aumento no produto real aumenta a demanda

transacional por balanços reais. Do oposto, um aumento na taxa de juros nominal eleva o

custo de oportunidade de manter moeda. Semelhantemente, a condição de equilíbrio do

mercado monetário externo é dada por:

Y*) (i*, * L * /P *

M = (5)

onde os asteriscos representam variáveis externas (por exemplo, M* é a oferta de moeda

nominal estrangeira, L* a demanda por moeda real estrangeira). Observamos que as condições

de equilíbrio do mercado monetário nas equações não mostram explicitamente como a taxa de

câmbio de equilíbrio é estabelecida. Para fazer isso, temos que acrescentar uma relação

adicional que determina explicitamente como a taxa de câmbio influencia o equilíbrio do

Dessa forma, utilizamos a teoria da paridade do poder de compra absoluta que

descrevemos acima na equação (1). A relação implica que as taxas de câmbio podem influenciar o equilíbrio do mercado monetário pelas conexões que apresentam entre os preços

domésticos e externos. Substituindo as expressões obtidas para os preços na equação (1) na

(5), obtemos:

Y)] Y*)/L(i, (i*,

* [L x * [M/M]

e= (6)

Obstfeld and Rogoff (1996), por sua vez, apresentam um modelo discreto de demanda

por moeda e o aplicam à equação de oferta de moeda keynesiana, supondo paridade de poder

de compra e paridade descoberta dos juros.

Considere o seguinte modelo discreto de demanda por moeda.

) ( t 1 t

t t

d

t p E p p

m − = −η + − (7)

A equação em diferença estocástica de primeira ordem que explica a dinâmica de nível

de preços em termos da oferta de moeda. mt é o logaritmo de moeda nominal no período t, p é

o logaritmo do índice de preços, ηé a demanda semielástica por balanços reais em termos da

inflação esperada.

No modelo de Cagan existe expectativas adaptativas, no qual a variável flutua e

depende dela mesma no período anterior. A equação (7) seria ainda uma forma padrão do

modelo de demanda por moeda de Keynes e Hicks, que ainda dependeria das variáveis

produto real e juros. Cagan justifica a exclusão dessas variáveis com o argumento de que,

durante hiperinflações, a expectativa de inflação futura remove qualquer outra influencia

sobre a demanda por moeda, tal como a taxa de juros.

Verificamos quais são as implicações da simplificação de Cagan para a relação entre

moeda e nível de preços.

Assumimos que uma oferta de moeda exógena m, no equilíbrio, iguala a sua demanda:

: se torna modelo o então, ) ( t 1 t

t t

t p E p p

m− =η + − (9)

Então temos uma equação em diferença estocástica que explica a dinâmica entre nível

de preços em termos de oferta por moeda. No caso de previsão perfeita:

) ( t 1 t

t t

t p p p

m− =η + − (10)

Isolando p t

1

1 1 + +

+ = + η η η t t t m p

p (11)

No período seguinte:

1 1 1 2 1 + + + = + + + η η η t t t m p

p (12)

Retornamos na equação (11):

1 1 1 1 1 2 + + + + + + = + + η η η η η

η t t

t t

m m

p

p (13)

Repetindo sucessivamente por mais s períodos:

s t s t s s t s s

t p m

p − ∞ = + ∞ →

∑

+ + + + = 1 1 1 1 lim η η η η η (14)Por hipótese, supõe-se t s

s

s→∞ p+

+1 lim η η

= 0, para evitar bolhas especulativas. O preço

de equilíbrio é, dessa forma:

s t s t s t m p − ∞ =

∑

+ + = 1 1 1 η ηη (15)

No qual a soma é uma P.G. de razão 1

+

η η

. Resolvendo o somatório, temos o seguinte

+ + + + +

+1 1 1 1 ...

1 2

η η η

η

η = 1

1 + η + − 1 1 1 η

η = 1

1 + η +1 1 1 η

= 1 (16)

O resultado (16) implica neutralidade da moeda. Desse modo, não há ilusão monetária

no modelo.

Partimos, então, do modelo keynesiano:

it 1 t

t

t p y

m − =−η + +φ (17)

na qual i = log (1+i) sendo i a taxa de juros nominal, o p o logarítmo do preço e y o

logarítmo natural do produto real. Da paridade de juros descoberta temos, por aproximação:

i

i * 1

1 t 1

t+ = + +Etet+ −et (18)

A hipótese de paridade descoberta com previsão perfeita ocorre porque se supõe a

inexistência de arbitragem no modelo.

Substituindo it+1 na equação (17):

) (

) i

(

* * 1

1

t t t t t t

t

t y p e E e e

m −φ +η + − − =−η + − (19)

A solução para a taxa de câmbio, supondo paridade de poder de compra e taxa de juros

descoberta no período t é:

1 * * 1 t 1 ) i ( 1 1 + + + + − + − +

= t t t t

t m y p e

e

η η η

φ

η (20)

Em t+1:

2 * 1 * 2 t 1 1 1 1 ) i ( 1 1 + + + + + + + + − + − +

= t t t t

t m y p e

e

η η η

φ

η (21)

Substituindo a equação (20) em (19), temos o resultado em 2 períodos:

+ + − + − + + + − + − +

= + + + + + +2

* 1 * 2 t 1 1 * * 1 t 1 ) i ( 1 1 1 ) i ( 1 1 t t t t t t t

t m y p m y p e

e η η η φ η η η η φ

η (22)

) i

( 1

1

1 * *

1 s s s s t t s t s

t E m y p

e − + −

+ + = + ∞ = −

∑

φ ηη η

η (23)

A equação (23) traz uma relação positiva entre a oferta de moeda e o câmbio e uma

relação negativa entre esta e o produto real. Esse último resultado é justificado pelo fato que

uma elevação do produto ocasiona aumento na demanda por moeda e, sendo esta última

estática na política monetária, os preços domésticos caem para atingir balanços reais,

ocasionando uma valorização da moeda doméstica. Sobre os juros internacionais, Obstfeld e

Rogoff (1996) explicam a notação em t+1: “Na convencional curva LM, a demanda por

moeda na data t depende positivamente do produto real Y e negativamente da taxa de juros t

nominal entre as datas t e t+1, i(t+1)... um aumento na taxa de juros nominal aumenta o custo

de oportunidade de manter moeda. A taxa de juros nominal é a taxa nominal líquida de

retorno de empréstimos de moeda, ie., a quantidade de dinheiro que um recebe ao emprestar

uma unidade monetária por um período”. Desse modo, a expressão i(t+1)indica a taxa de

retorno em t+1 contrata no período t.

Obstfeld e Rogoff chamam a atenção ao fato que os dados empíricos não tem sido

gentis com o modelo em situações sem hiperinflanção, mas encontram resultados válidos em

estimativas de longo prazo. Destaca-se que a modelagem evita a existência de bolhas

especulativas, que se observa pela ausência de um termo de erro na equação (23), fato que

pode explicar a falha na estimativa com dados empíricos.

Não obstante, neste trabalho, verificaremos a relação imposta pela equação (23) no

Brasil no período de maior estabilidade econômica, o qual seja, o período após o

estabelecimento do Plano Real. Supondo linearidade entre os parâmetros e exogeneidade das

variáveis juros internacionais e índice de preços internacional e mantendo os sinais da

equação (18) a função câmbio et(m, y, i*,p) aproxima-se da seguinte equação:

ε β η φ

α − + − +

= t s t * t*

t m y i p