UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO E CONTROLADORIA

ÁLVARO JOSÉ RIBEIRO CALDAS

GOVERNANÇA CORPORATIVA E DESEMPENHO SUPERIOR E PERSISTENTE DAS EMPRESAS LISTADAS NA BM&FBOVESPA

ÁLVARO JOSÉ RIBEIRO CALDAS

GOVERNANÇA CORPORATIVA E DESEMPENHO SUPERIOR E PERSISTENTE DAS EMPRESAS LISTADAS NA BM&FBOVESPA

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Administração e Controladoria da Universidade Federal do Ceará, para a obtenção do grau de Mestre em Administração e Controladoria.

Professora Orientadora: Dra. Márcia Martins Mendes De Luca

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca da Faculdade de Economia, Administração, Atuária e Contabilidade C15g Caldas, Álvaro José Ribeiro.

Governança corporativa e desempenho superior e persistente das empresas listadas na BM&FBOVESPA / Álvaro José Ribeiro Caldas. - 2015.

232 f.: il. color.

Dissertação (Mestrado) – Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária e Contabilidade, Programa de Pós-Graduação em

Administração e Controladoria, 2015.

Área de Concentração: Gestão Organizacional

Orientação: Prof. Dra. Márcia Martins Mendes de Luca. 1. Governança corporativa. 2. Vantagem competitiva. I. Título

ÁLVARO JOSÉ RIBEIRO CALDAS

GOVERNANÇA CORPORATIVA E DESEMPENHO SUPERIOR E PERSISTENTE DAS EMPRESAS LISTADAS NA BM&FBOVESPA

Dissertação submetida à Coordenação do Curso de Mestrado em Administração e Controladoria, da Universidade Federal do Ceará, como requisito para a obtenção do grau de Mestre em Administração e Controladoria.

Aprovado em ___/___/___

BANCA EXAMINADORA

_____________________________________________________ Professora Dra. Márcia Martins Mendes De Luca (Orientadora)

Universidade Federal do Ceará

___________________________________________________ Professora Dra. Sandra Maria dos Santos

Universidade Federal do Ceará

____________________________________________________ Professora Dra. Ana Maria Fontenelle Catrib

AGRADECIMENTOS

A Deus, Todo-poderoso, Alfa e Ômega, Amor Maior, por ter me proporcionado a vida e me iluminado para fazer escolhas corretas, construir o meu saber e amadurecer na vida.

A minha mãe, Fátima Caldas, pelo amor doado nesta caminhada, pelo porto seguro e dedicação em me ajudar em todas as dificuldades que passei.

Ao meu pai, Francisco Caldas, pela educação que me deu, pelo apoio e incentivo.

Aos meus irmãos, Adélia, Breno (in memoriam), Tiago e Laís, pela presença em

minha vida, pelas orações, apoio e intercessões.

Aos meus familiares, que sempre me proporcionaram momentos felizes e confiaram em meu êxito sempre me desejando sucesso e entendendo as minhas ausências.

Aos meus amigos que estiveram comigo em momentos decisivos, acompanharam o percurso de mestrado e sempre estavam dispostos com palavras de incentivo, em especial ao Marcelo Augusto Brito e esposa Ana Claudia Mendes, por serem meu apoio em Fortaleza.

Aos colegas professores da Universidade Federal do Piauí (UFPI), pelo apoio incondicional em minha qualificação, em especial aos Professores Marco Antônio Correia, Rossália Silva, Marcos Gonçalves Costa, Ronaldo Araújo e Sandra Michelinne Saraiva, pelos incentivos em momentos precisos.

A minha Professora Orientadora Márcia Martins Mendes De Luca, pela parceria, paciência, apoio, dedicação e pelos ensinamentos que me fizeram evoluir.

A Professora Vera Maria Rodrigues Ponte, pelas contribuições valiosas, quando da defesa do projeto de pesquisa.

A Professora Sandra Maria dos Santos, pela participação na Banca Examinadora e pelas contribuições fundamentais para a melhoria deste trabalho, em sua disciplina de Metodologia de Pesquisa.

A Professora Ana Maria Fontenelle Catrib, pela participação na Banca Examinadora e pela valiosa contribuição no desenvolvimento da pesquisa.

Lúcia Moreira, Marcelo Brigido, Robes Baima, Sérgio Melo, Sidney Cabral, Yanna Gonçalves e Urquiagga Lima. Sucesso a todos!

A Patrícia Augusto Monteiro Lima, pela contribuição para a coleta de dados.

A todos os professores e funcionários do programa de pós-graduação de Administração e Controladoria, da Universidade Federal do Ceará, pela atenção e apoio, em especial ministrantes das disciplinas e seminários enriquecedores em meu mestrado, o professores Augusto Cézar de Aquino Cabral, Alessandra Carvalho de Vasconcelos, Vicente Lima Crisóstomo, Érico Veras Marques, José de Paula Barros Neto, Maria Naiula Monteiro Pessoa, Silvia Maria Dias Pedroso Rebouças e Roberta Carvalho de Alencar.

RESUMO

A temática governança corporativa abrange vários aspectos da organização, assim como do seu relacionamento com os stakeholders, considerando abordagens que se relacionam com a maximização do retorno dos acionistas assim como, de forma crescente, com a visão de shareholder oriented, que entende a necessidade de atender à satisfação de múltiplos interesses legítimos, internos e externos à organização, para inclusão nos objetivos da empresa e de suas estratégias e disposições legais. A governança corporativa, por um lado, gera custos de agência ao alinhar e monitorar as atividades do gestor, denunciadas pela teoria da agência, e, por outro lado, favorece à mitigação de custos de transação nos contratos, elencados pela teoria dos custos de transação. Nesse contexto, a governança corporativa considera os sistemas de relacionamento de atores com interesses conflitantes bem como os mecanismos que comandam o processo decisório nas organizações. Esta pesquisa teve como objetivo geral analisar a relação entre a governança corporativa e o desempenho superior e persistente das empresas de capital aberto listadas na Bolsa de Valores, Mercadorias e Futuros (BM&FBOVESPA). Apresenta-se como uma pesquisa descritiva, de natureza quantitativa e com estratégia documental. Utilizou-se de um índice representativo da adoção de boas práticas de governança corporativa adaptado da literatura (LEAL; CARVALHAL-DA-SILVA, 2007; LAMEIRA, 2007; SILVEIRA et al., 2009; IBGC, 2009; LAMEIRA et al., 2010; LAMEIRA, 2012), com o destaque do atendimento à orientação dos múltiplos interesses e à perspectiva de responsabilidade corporativa para o desempenho sustentável das empresas. As empresas selecionadas para compor a população foram as listadas na BM&FBOVESPA, ativas, com emissão de ações ordinárias na data de 28/08/2014, e que apresentaram a variável valor de mercado para o período de 2010 a 2013 na base Economática®, excluindo-se as empresas do setor de atuação “Financeiros e Outros”, compondo, após exames de documentos analisados, uma população final com 221 empresas. Quanto aos resultados, foi observado que empresas com desempenho superior e persistente na perspectiva do valor de mercado têm suas práticas de governança distintas das empresas que não apresentaram vantagem competitiva, confirmando uma das hipóteses dos objetivos específicos. Por outro lado, na métrica financeira, pode-se verificar uma associação entre categorias de IGC e de desempenho financeiro superior e persistente. Pode-se observar que o nível de IGC das empresas analisadas está correlacionado ao desempenho superior, no sentido de caracterizar vantagem no desempenho financeiro e, mais fortemente, no valor de mercado, em relação às concorrentes no setor de atuação, conforme classificação da BM&FBOVESPA, o que favorece maior reputação evidenciada pela transparência, corroborando para a diminuição dos conflitos de agência. No entanto, considerando a correlação entre IGC e desempenho superior e persistente, para todo o período da pesquisa, não foi encontrada significância, rejeitando-se assim, as hipóteses relacionadas ao objetivo geral da pesquisa. Tal fato pode ser atribuído em virtude desta associação representar uma vantagem sustentável, tanto no aspecto financeiro quanto no de valor de mercado, apenas em relação às rivais do setor em que atua, mas que não necessariamente está relacionado à vantagem em relação às demais empresas listadas. Portanto, se o que pode favorecer a vantagem de uma empresa é ter um IGC elevado em um setor; em outros setores, as empresas podem não precisar de um nível de evidenciação de governança corporativa tão elevado para obtenção de vantagem na performance registrada em relação às suas concorrentes.

ABSTRACT

The theme corporate governance covers several aspects of the organization, as well as its relationships with stakeholders, considering approaches that relate to the maximization of shareholder returns and, increasingly, with the vision of oriented shareholder who understands the need for meet the satisfaction of multiple legitimate interests, internal and external to the organization for inclusion in the company's objectives and its strategies and legal provisions. Corporate governance on the one hand, generates agency costs to align and monitor the activities manager, denounced by the agency theory, and, on the other hand, favors the mitigation of transaction costs in the contracts, listed by the theory of transaction costs. In this context, corporate governance considers the actors relationship systems with conflicting interests and the mechanisms that control decision-making in organizations. This research aimed to analyze the relationship between corporate governance and the upper and persistent performance of publicly traded company listed on the Stock Exchange, Commodities and Futures (BM&FBOVESPA). It is presented as a descriptive, quantitative and document strategy. It was used an index that represents the adoption of good corporate governance practices adapted literature (LEAL; CARVALHAL-DA-SILVA, 2007; LAMEIRA, 2007; SILVEIRA et al., 2009; IBGC, 2009; LAMEIRA et al., 2010; LAMEIRA, 2012), with the highlight of care to the orientation of multiple interests and corporate responsibility perspective for sustainable business performance. Companies selected for inclusion in the population were listed on BM & FBOVESPA, active, issuing common shares on the date of 08.28.2014, which showed the variable market value for the period 2010-2013 in

Economática® base, excluded the performance of companies in the sector “Financial and Other”, composing, after examination of documents examined, a final population of 221

companies. As for the results, it was observed that companies with superior performance and persistent in market value perspective have their distinct governance practices of companies that did not have competitive advantage, confirming one of the hypotheses of the specific objectives. Moreover, the financial metric, one can see an association between classes of IGC and persistent upper and financial performance. It can be observed that the IGC level of the analyzed companies is correlated to higher performance, to characterize advantage in financial performance and, more strongly, the market value in relation to competitors in the business sector, according to the classification of BM&FBOVESPA, which favors greater reputation evidenced by transparency, contribute to further reduction of agency conflicts. However, considering the correlation between IGC and higher and persistent performance for the entire survey period, significance was not found, rejecting thus hypotheses related to the general objective of the research. This may be given under this association represents a sustainable advantage, both in financial terms and in market value only in relation to industry rivals in which it operates, but that is not necessarily related to advantage in relation to other listed companies. So if that can favor the advantage of a company is to have a high IGC in a sector; in other sectors, companies may not need a level of corporate governance disclosure as high for obtaining advantage in recorded performance relative to their competitors.

LISTA DE QUADROS

Quadro 1 – Conceitos e características de governança corporativa ... 41

Quadro 2 – Temas apontados nos estudos em governança corporativa ... 48

Quadro 3 – Índice de governança corporativa de Silveira (2004) ... 54

Quadro 4 – Corporate Governance Index de Leal e Carvalhal-da-Silva (2005; 2007) ... 55

Quadro 5 – Índice de governança corporativa de Lameira (2007) ... 57

Quadro 6 – Índice de Silveira et al. (2009) replicado de Leal e Carvalhal-da-Silva (2007) .... 58

Quadro 7 – Indicadores contábeis de um investimento ... 62

Quadro 8 – Pesquisas estrangeiras sobre governança corporativa e desempenho empresarial 67 Quadro 9 – Pesquisas nacionais sobre governança corporativa e desempenho empresarial .... 70

Quadro 10 – Construção do IGC para a pesquisa ... 78

Quadro 11 – Construto das variáveis de desempenho superior ... 80

Quadro 12 – Resumo do tratamento dos dados ... 88

Quadro 13 – Resumo da categorização das variáveis quantitativas ... 138

Quadro 14 – Resumo das associações entre categorias de variáveis ... 151

Quadro 15 – Resumo dos testes de diferença de médias de IGC ... 156

Quadro 16 – Resumo das Correlações ... 165

Quadro 17 – Resumo das hipóteses testadas nesta pesquisa ... 165

Quadro 18 – Principais índices e orientações e suas dimensões de sustentabilidade ... 191

Quadro 19 – Comparação entre os construtos de índices de governança corporativa ... 194

Quadro 20 – População inicial do estudo ... 197

Quadro 21 – Construção do IGC para a pesquisa: racionalidade, coleta de dados e critérios de pontuação ... 203

LISTA DE FIGURAS

Figura 1 – Modelo de DuPont ... 61

Figura 2 – Etapas para definição da população do estudo ... 76

Figura 3 – Construto do desempenho superior e persistente ... 82

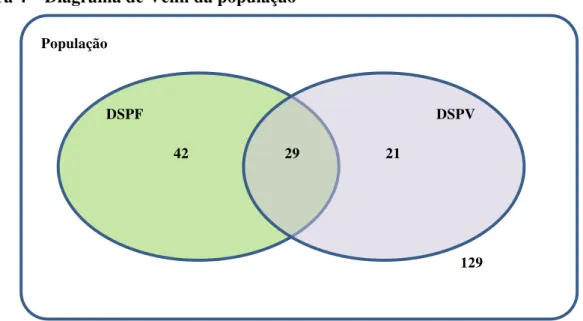

Figura 4 – Diagrama de Venn da população ... 125

Figura 5 – Histograma da variável IGC para a população ... 133

Figura 6 – Histograma da variável DSPF ... 135

Figura 7 – Histograma da variável DSPV ... 137

Figura 8 – Resumo das etapas para a Análise de Correspondência... 138

Figura 9 – Mapa perceptual entre quartis de IGC e de DSPF das empresas que possuem desempenho financeiro superior e persistente ... 140

Figura 10 – Mapa perceptual entre quartis de DSPF e setor de atuação das empresas de desempenho financeiro superior e persistente ... 142

Figura 11 – Mapa perceptual entre quartil de IGC geral e setor de atuação ... 144

Figura 12 – Mapa perceptual de quartil de IGC e estrutura de propriedade ... 149

LISTA DE TABELAS

Tabela 1 – População da pesquisa ... 77

Tabela 2 – Fontes respectivas de códigos de conduta e relatos de sustentabilidade ... 92

Tabela 3 – Fontes de relatos de sustentabilidade ... 93

Tabela 4 – Modelos de relatórios de sustentabilidade ... 94

Tabela 5 – Relação entre estratégias em códigos e relatórios ... 95

Tabela 6 – Dimensões do IGC atendidas pelas empresas ... 96

Tabela 7 – Aspectos da estrutura de propriedade ... 100

Tabela 8 – IGC e os segmentos de listagem das empresas na BM&FBOVESPA ... 104

Tabela 9 – IGC e os setores de atuação, conforme BM&FBOVESPA ... 105

Tabela 10 – Estrutura de capital e faixas de IGC ... 106

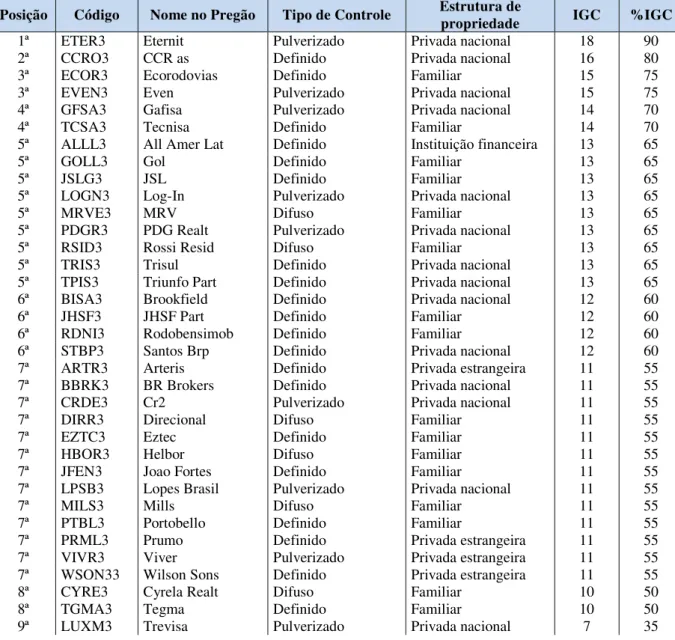

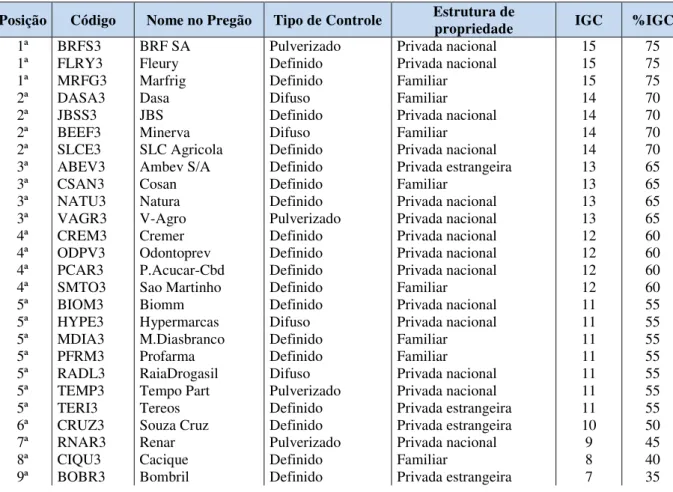

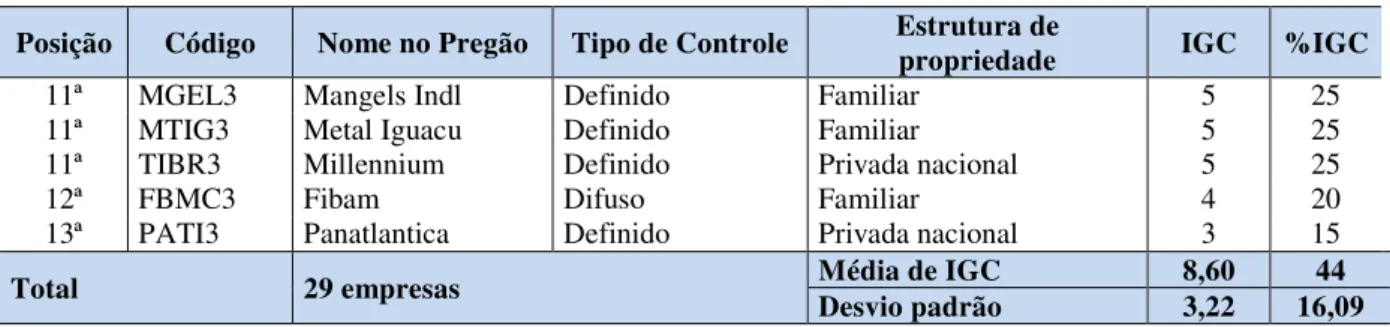

Tabela 11 – Ranking de IGC para o setor Bens Industriais ... 107

Tabela 12 – Ranking de IGC para o setor Construção e Transporte ... 109

Tabela 13 – Ranking de IGC para o setor de Consumo Cíclico ... 110

Tabela 14 – Ranking de IGC para o setor Consumo não Cíclico ... 112

Tabela 15 – Ranking de IGC para o setor Materiais Básicos ... 113

Tabela 16 – Ranking de IGC do setor de Petróleo, Gás e Biocombustíveis... 114

Tabela 17 – Ranking de IGC para o setor Tecnologia da Informação ... 115

Tabela 18 – Ranking de IGC para o setor Telecomunicações ... 116

Tabela 19 – Ranking de IGC para o setor Utilidade Pública ... 116

Tabela 20 – Desempenho superior financeiro das empresas por segmento de listagem na BM&FBOVESPA ... 119

Tabela 21 – Desempenho superior financeiro das empresas, por setor de atuação ... 120

Tabela 22 – Desempenho superior financeiro das empresas por tipo de controle do capital . 121 Tabela 23 – Desempenho superior financeiro, segundo a estrutura de propriedade ... 121

Tabela 24 – Segmento e desempenho superior por valor de mercado ... 122

Tabela 25 – Setor e desempenho superior por valor de mercado ... 123

Tabela 26 – Controle e desempenho superior do valor de mercado ... 123

Tabela 27 – Estrutura de capital e desempenho superior por valor de mercado ... 124

Tabela 28 – Grupos das empresas com e sem desempenho superior e persistente ... 124

Tabela 29 – Estatística descritiva da variável ROA ... 126

Tabela 30 – Estatística descritiva da variável Valor de Mercado... 127

LISTA DE SIGLAS E ABREVIATURAS

ADR American Depositary Receipt ANACOR Análise de Correspondência

BM&FBOVESPA Bolsa de Valores, Mercadorias e Futuros

CEG Centro de Estudos em Governança Corporativa da FIPECAFI CLSA Credit Lyonnais Securities Asia

DSPF Desempenho superior e persistente financeiro (contábil) DSPV Desempenho superior e persistente do valor de mercado EBIT Earning Before Interest and Taxes

EBITDA Earnings Before Interest, Taxes, Depreciation and Amortization FIPECAFI Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras GRI Global Reporting Initiative

HOMALS Análise de correlação múltipla

IASB International Accounting Standards Board IBGC Instituto Brasileiro de Governança Corporativa IGC Índice de Governança Corporativa

ISE Índice de Sustentabilidade Empresarial

LOAT Lucro Operacional sobre o Ativo Total (ROA)

LOPAT Lucro Operacional Próprio sobre o Ativo Total (ROA)

LAJIRDA Lucro Antes de Juros, Imposto de Renda, Depreciação e Amortização sobre Ativo Total

OECD Organisation for Economic Co-operation and Development RBV Resource-Based View of the Firm

RLOAT Retorno do Lucro Operacional sobre o Ativo Total (ROA)

ROA Return on Assets

ROE Return on Equity S&P Standard & Poor's

SEC U.S. Securities and Exchange Commission SPSS Statistical Package for the Social Sciences

TBL Triple Bottom Line

US GAAP U. S. Generally Accepted Accounting Principles

VBR Visão Baseada em Recursos

SUMÁRIO

1 INTRODUÇÃO ... 27

2 REFERENCIAL TEÓRICO ... 37

2.1 Governança corporativa ... 37 2.1.1 Teorias, princípios e conceitos em governança corporativa ... 37 2.1.2 Abordagens da governança corporativa e a responsabilidade social empresarial ... 43 2.1.3 Práticas de governança e métricas utilizadas para avaliar a governança corporativa ... 48

2.2 Desempenho Empresarial ... 60 2.2.1 Desempenho econômico superior e persistente ... 64

2.3 Desempenho empresarial e governança corporativa ... 67

3 METODOLOGIA ... 75

3.1 Tipologia da Pesquisa ... 75

3.2 População ... 76

3.3 Coleta dos dados e variáveis da pesquisa ... 77 3.3.1 Fonte de coleta de dados ... 77 3.3.2 Variáveis ... 78

3.4 Tratamento dos dados ... 83

4 ANÁLISE DE DADOS ... 91

4.1 Perfil das empresas pesquisadas e análise inicial dos dados ... 91 4.1.1 IGC e suas dimensões ... 92 4.1.2 Estrutura de propriedade ... 100 4.1.3 O IGC, segmentos de listagem, setor e estrutura de propriedade das empresas... 104 4.1.4 Rankings de IGC por setor de atuação... 107 4.1.5 Desempenho superior e persistente, segundo o segmento de listagem, setor, controle de capital e estrutura de propriedade das empresas ... 118

4.3 Associação entre IGC, desempenho superior e persistente, setor de atuação e

estrutura de propriedade... 137 4.3.1 IGC, desempenho superior e persistente e setor da BM&FBOVESPA ... 139 4.3.2 IGC e desempenho superior e persistente e estrutura de capital ... 147

4.4 Diferença de IGC entre as empresas com e sem desempenho superior e persistente

... 152

4.5 Correlação entre IGC e desempenho superior ... 156

5 CONCLUSÃO ... 169

REFERÊNCIAS ... 173

APÊNDICE A – Principais índices e orientações de sustentabilidade ... 191

APÊNDICE B – Comparação entre construtos de IGC ... 194

APÊNDICE C – População inicial da pesquisa ... 197

APÊNDICE D – Construção do IGC para a pesquisa ... 203

APÊNDICE E – Relatos especiais da dimensão de responsabilidade corporativa ... 213

1INTRODUÇÃO

A assimilação de boas práticas de governança corporativa, segundo Rossetti e Andrade (2012), tornou-se um dos movimentos mais importantes do sistema capitalista, do mundo corporativo e da ciência da administração nesta última virada do século, em todos os países, desde as potências econômicas estabelecidas aos mercados emergentes. Acredita-se que sua implantação favorece a criação de valor para empresas, bem como seu desempenho empresarial, ao promover confiança no mundo dos negócios, crescente canalização de recursos para o mercado e amplo envolvimento da sociedade no processo de expansão da economia.

Desde o gigantismo e o poder das corporações, movimento pós-crise de 1930 nos Estados Unidos, com acionistas crescentemente dispersos, destacados nos estudos de Monks (1998) e Monks e Minow (2004), chamou-se a atenção para conflitos nessa nova ordem e propôs-se que os acionistas das grandes companhias passassem a interferir mais em sua gestão, constituindo, dentre outros, conselhos guardiões para representarem seus interesses. Tais ações decorreram do avanço das sociedades anônimas e do desenvolvimento do mercado de capitais, que originaram o divórcio entre a propriedade e a gestão nas grandes corporações, como uma das mais impactantes mudanças do capitalismo, segundo Berle e Means (1932).

A partir desse cenário, vários estudos buscaram analisar as inadequações e conflitos de interesses que passaram a ser observados no interior das companhias, entre agentes principais e agentes condutores das operações (GALBRAITH, 1968; ALCHIAN; DEMSETZ, 1972; GROSSMAN; HART, 1986; DAVIS; THOMPSON, 1994), gerando os principais axiomas de teorias como a Teoria da Agência, definidos na inexistência do contrato completo, por Klein (1983), e pela inexistência do agente perfeito, destacado inicialmente por Ross (1973) e, posteriormente, por Jensen e Meckling (1976; 1994).

Outros tipos de conflitos decorrentes da estrutura societária pulverizada destoaram da corrente principal da literatura, que se baseava na visão descrita por Berle e Means (1932), em que “na maioria dos países, o modelo que predomina é o de um acionista majoritário que

A temática governança corporativa abrange vários aspectos da organização, assim como do seu relacionamento com os stakeholders. Nesse contexto, são inúmeras as contribuições da literatura acerca de seus conceitos básicos (SHLEIFER; VISHNY, 1997; BECHT; BOLTON; RÖELL, 2002; MONKS; MINOW, 2004; OECD, 2004; IBGC, 2009; BENEDICTO et al., 2013; PINHEIRO; CARRIERI; JOAQUIM, 2013), bem como da função-objetivo das empresas, tendo em seu mainstream a orientação à maximização do retorno dos acionistas, e da Teoria da Agência (DONALDSON; PRESTON, 1995; JENSEN, 2001; SUNDARAM; INKPEN, 2001, 2004; SILVEIRA; YOSHINAGA; BORBA, 2005; JENSEN; MECKLING, 2008; FERNANDES; MACHADO, 2011; PEIXOTO et al., 2014).

No que tange às abordagens de governança corporativa quanto à função-objetivo das organizações, norteadora da tomada de decisões, há uma vertente na literatura que entende que os proprietários e os gestores não são as únicas partes com interesses em jogo, havendo uma lista bem mais ampla de stakeholders com interesses legítimos que afetam ou podem ser afetados pelas decisões de shareholders e gestores. Esta realidade, crescentemente enfatizada em pesquisas (FREEMAN; MCVEA, 2001; MILANI FILHO, 2008; BOAVENTURA et al., 2009; ICGN, 2009; VELLANI; RIBEIRO, 2009; BRANDÃO et al., 2011; PAVÃO et al., 2012; VENDRUSCOLO; HOFFMANN; FREITAS, 2012; ABREU; CASTRO; LAZARO, 2013; BENITES; PÓLO, 2013; COSTA et al., 2013; SCHIAVONI et al., 2013; TEIXEIRA; MORAES, 2013; HOURNEAUX JUNIOR et al., 2014), abre espaço para novas orientações quanto aos objetivos da empresa, às suas estratégias e às disposições legais, que visam à salvaguarda de um amplo conjunto de interesses internos e externos às operações das empresas.

Destacam-se ainda os estudos sobre os mecanismos internos e externos de governança (MONKS; MINOW, 2004; BERGAMINI JUNIOR, 2005; BAEK; KANG; LEE, 2006; REYNA, 2012; SILVA; SANTOS; ALMEIDA, 2012; PEIXOTO et al., 2014), que evidenciam os aspectos que corroboram para as boas práticas de governança corporativa; as contribuições sobre a estrutura e desenvolvimento de conselhos de administração e códigos de boas práticas de governança (AROSA; ITURRALDE; MASEDA, 2010; BABIĆ; NIKOLIĆ;

ERIĆ, 2011; GCGF; OECD, 2011; HEIDRICK & STRUGGLES, 2011; MARTINS et al., 2012; HEIDRICK & STRUGGLES, 2014a; HEIDRICK & STRUGGLES, 2014b), que sustentam os pilares de gestão das empresas governadas; e a estrutura de propriedade e controle no processo de governança (RIPAMONTI, 2010; TRISTÃO; DUTRA, 2012; SOUZA; MARCON, 2013; CORREIA; AMARAL; LOUVET, 2014; BREY et al., 2014; PARENTE; VASCONCELOS; DE LUCA, 2014), que têm reflexo nas decisões e modelos de estruturas das empresas.

Acrescentam-se na literatura as relações de diferentes sistemas legais com a estrutura de governança corporativa em diferentes países (LEAL, 2008; DOIDGE et al., 2009; SAAD, 2010; OECD; IFC, 2011; WEIL, GOTSHAL & MANGES LLP, 2012), dado seus contextos econômico-financeiros; bem como a aplicabilidade ou adesão de práticas de governança corporativa nas empresas, seja por aspectos internos seja por aspectos externos às organizações (OLIVEIRA et al., 2010; PRADO, 2010; FIGUEIREDO FILHO, 2011; PONTE et al., 2012; CALSAVARA, 2013; NASCIMENTO et al., 2013; OLIVEIRA et al., 2013; SANTOS; PINHEIRO; CARVALHO, 2013; SILVA JUNIOR; SILVA; SILVA, 2013; AZEVEDO et al., 2014).

Além dos vários escopos de estudos sobre a governança corporativa já mencionados, cabe ressaltar pesquisas cujo foco investiga a relação entre as práticas de governança e o desempenho e o valor das empresas (LEAL; CARVALHAL-DA-SILVA, 2005; BEINER et al., 2006; BLACK; JANG; KIM, 2006; LEI, 2006; MELLO, 2007; GONDRIGE; CLEMENTE; ESPEJO, 2012; LOPES, 2012; LIU; UCHIDA; YANG, 2012; CAIXE; KRAUTER, 2014). A maioria dessas pesquisas confirma a existência de uma relação positiva entre as práticas de governança e a valoração que o mercado considera às empresas governadas, com base em seus resultados financeiros.

governança. O relatório do FTSE-ISS (2005) informa que, nos EUA, várias dessas classificações de governança corporativa foram compiladas, diferindo em certa medida, mas favorecendo relatos de uma relação significativa entre classificações mais elevadas e melhor desempenho da empresa, maior valorização da empresa ou menor risco, correspondendo aos resultados encontrados em pesquisas contemporâneas no cenário mundial (BLACK, JANG; KIM, 2006; BØHREN; ØDEGAARD, 2003, 2006; DROBETZ; SCHILLHOFER; ZIMMERMANN, 2003; GOMPERS; ISHII; METRICK, 2003; BROWN; CAYLOR, 2004; BEINER; DROBETZ; SCHMID; ZIMMERMANN, 2006).

Observa-se que a adoção de práticas de governança corporativa pode proporcionar maior valor às empresas, através de sua precificação no mercado, e que a liquidez de suas ações esteja relacionada aos seus índices de desempenho, de modo a confirmar que as boas práticas, que buscam eliminar conflitos e alinhar interesses, assumidos pela função-objetivo da organização, favorecem sua continuidade em longo prazo. Nesse sentido, esta pesquisa considerou em seu prisma tais práticas, vislumbrando o atendimento de múltiplos stakeholders no alcance do desempenho corporativo e valor de mercado.

Interessa, portanto, aos investidores conhecer o nível em que se encontra a governança das organizações e se realmente a adoção de boas práticas proporcionam bons retornos, assim como propõe Monks (1998), que defende que a postura ativa dos proprietários bem informados deve ser somada às normas impostas pela autoridade pública e as autorregulamentações para o desenvolvimento das organizações. Nas corporações bem governadas, os interesses públicos e privados são conciliados, e levam em conta princípios como a conformidade legal, a transparência e a prestação responsável de contas. A regulação e o ativismo agregam valor, melhoram a performance corporativa e dão sustentação para a perenidade das organizações, favorecendo a sociedade, cuja prosperidade é dependente da forma como as grandes corporações são governadas.

No contexto de desempenho corporativo, as empresas precisam ter retornos em exercícios subsequentes para aumentar sua capacidade de expansão e atratividade no mercado, além da sustentabilidadede seu negócio em longo prazo. Cardoso (2013) considera que, para a continuidade das empresas no mercado, não faz suficiente o bom desempenho se o mesmo não for sustentado no longo prazo e que, ao buscar o bom desempenho, “a gestão

estratégica empresarial deve estar pautada na busca de criação de vantagem competitiva, cuja consequência seja a conquista de desempenho superior aos das empresas concorrentes, no

A criação de valor é um tema relacionado à vantagem competitiva, conforme aponta Carvalho, Kayo e Martin (2010), e que, por sua vez, também se relaciona com o desempenho superior das empresas (VASCONCELOS; BRITO, 2004), sob múltiplas abordagens, dependendo dos autores e do contexto, não havendo consenso.

Besanko et al. (2012) definem que a vantagem competitiva é verificada quando uma empresa obtém uma taxa de lucro econômico superior à média das concorrentes, i.e., que a vantagem competitiva está relacionada com o desempenho superior em relação aos rivais do mercado, como atentam Carvalho, Kayo e Martin (2010), associado a um intervalo de tempo, segundo Vasconcelos e Brito (2004).

Ressaltam, ainda, Carvalho, Kayo e Martin (2010), que a utilização de indicadores financeiros para mensurar desempenho é defendida pelos pesquisadores, até mesmo quando tal desempenho se relaciona com a criação de valor.

Destarte, seguiram-se nesta mesma linha várias pesquisas nacionais relacionando práticas de governança corporativa e desempenho (SILVEIRA; BARROS; FAMÁ, 2006; CARVALHAL-DA-SILVA; LEAL, 2005; LEAL; CARVALHAL-DA-SILVA, 2005); SILVEIRA et al., 2009; LAMEIRA, 2007; LAMEIRA et al., 2010; LAMEIRA; NESS JR., 2011; LAMEIRA, 2012; LOPES, 2012; CAIXE; KRAUTER, 2014). Cabe destacar que a maioria das pesquisas não define claramente a orientação da função-objetivo da corporação ao analisar as práticas de governança, exceto em Silveira (2004), que se posiciona com a orientação de retorno máximo aos acionistas na construção da métrica da governança das empresas estudadas. Em geral, as construções dos índices que medem a governança não destacam a preocupação com questões relacionadas à responsabilidade social e à sustentabilidade, de modo a atender a múltiplos interesses em convergência com o retorno dos acionistas, como se almeja avaliar nesta pesquisa. Além disso, considerou-se o desempenho empresarial qualificado como superior e persistente, distinguindo-se, portanto, dos estudos já realizados.

dos conselhos e da direção não são bem definidos, existindo pouca clareza quanto à relação benefício-custo da boa governança, baixa eficácia dos conselhos de administração e conflitos de interesses, relativizados por incentivos explícitos e implícitos, como observado na pesquisa de Sonza e Kloeckner (2014).

Apesar desse cenário, destacam-se ações relevantes como a da bolsa de valores brasileira, que em dezembro de 2000, implantou os segmentos especiais de listagem

denominados de “Novo Mercado” – inspirado na ideia do Neuer Markt alemão (SROUR, 2005) – e os Níveis Diferenciados de Governança Corporativa –“Nível 1” e “Nível 2”, com o objetivo de desenvolver o mercado de capitais brasileiro, buscando a valorização das companhias abertas (BM&FBOVESPA, 2009), respondendo à demanda por melhores padrões de governança das empresas no Brasil, convergindo para as ações da Comissão de Valores

Mobiliários (CVM), quando da edição de sua “cartilha” de melhores práticas. Em fevereiro de 2008, foram ampliadas as alternativas ao ingresso de novas companhias no mercado de

capitais, com a criação do “BOVESPA MAIS”, com o propósito de acolher companhias com uma estratégica gradual de acesso ao mercado, tendo como objetivo fomentar o crescimento de pequenas e médias companhias (BOVESPA, 2008; BM&FBOVESPA, 2014).

Cabe ainda mencionar que o Brasil é um país com mercado emergente, participante do grupo do BRICS (acrônimo para Brasil, Rússia, Índia, China e África do Sul), dentre os principais exportadores do mundo (THE WORLD BANK, 2014). Destaca-se ainda que, dentre o grupo das 200 (duzentas) maiores empresas de capital aberto da América Latina, por valor de mercado, em 2013, 79 (setenta e nove) são companhias brasileiras, totalizando 1,989 trilhão de dólares, representando 43,8% do valor de mercado total deste grupo, sendo o país sede das operações destas corporações com maior participação, além de que das 100 (cem) empresas da América Latina que mais cresceram suas receitas, entre 2010 e 2013, 34% são empresas brasileiras (EXAME, 2014a), o que reforça a importância de acompanhar o desenvolvimento da governança corporativa no cenário brasileiro e sua relação com o desempenho sustentável das empresas.

No entanto, ainda há uma lacuna na literatura sobre a relação entre a adoção de boas práticas de governança corporativa pelas empresas e o seu desempenho superior e persistente, comparativamente às demais empresas do mercado. Assim, este estudo tem foco na continuidade da investigação da relação desses constructos – governança corporativa e desempenho – na perspectiva da função-objetivo da empresa voltada para a sustentabilidade (aqui considerada uma abordagem de governança), levando em conta a responsabilidade corporativa, além de considerar o desempenho caracterizado como superior e persistente.

Diante desse cenário e seu contexto no Brasil, tem-se a seguinte questão de pesquisa: qual a relação entre a governança corporativa e o desempenho superior e persistente das empresas de capital aberto listadas na BM&FBOVESPA?

Tendo como base os estudos que apontam que a adoção de melhores práticas de governança corporativa favorecem o aumento de valor de mercado e maior desempenho das empresas (BLACK; JANG; KIM, 2006; BØHREN; ØDEGAARD, 2003, 2006; DROBETZ; SCHILLHOFER; ZIMMERMANN, 2003; GOMPERS; ISHII; METRICK, 2003; BROWN; CAYLOR, 2004; CARVALHAL-DA-SILVA; LEAL, 2005; BEINER et al., 2006; CAIXE; KRAUTER, 2014), corroborando, desta forma, para uma vantagem competitiva em relação ao mercado, aqui entendida como desempenho superior e persistente, esta pesquisa tem como hipótese que a adoção de melhores práticas de governança corporativa tem relação com o desempenho superior e persistente nas empresas de capital aberto listadas na BM&FBOVESPA.

O estudo tem, portanto, o objetivo geral de analisar a relação entre a governança corporativa e o desempenho superior e persistente das empresas de capital aberto listadas na BM&FBOVESPA.

Para tanto, delineiam-se os seguintes objetivos específicos:

Verificar a associação entre a governança corporativa e o desempenho superior e persistente, segundo o perfil das empresas da amostra.

Examinar se existe diferença de práticas de governança corporativa entre as empresas que possuem desempenho superior e persistente e as empresas que não possuem tal desempenho.

corporativa, revelando-se o principal foco das discussões sobre alta gestão no mundo globalizado, de forma a tornar as empresas mais atraentes para os fornecedores de capital, i.e., aumentando seu valor e tendo, como consequência maior, a oferta de recursos, decorrente do aumento da demanda dos investidores por seus títulos, e uma diminuição do custo de capital para estas organizações.

Diante do exposto, destaca-se ainda como efeito subsequente, a possibilidade do empreendimento de mais projetos e aumento da rentabilidade de projetos existentes, aumentando a competitividade da empresa num círculo virtuoso, representado pelo aumento de seu desempenho. Acredita-se, desta forma, que este desempenho possa ser diferencial entre as empresas que apresentam maior adesão às práticas de governança corporativa, corroborando para uma vantagem competitiva.

Esta pesquisa traz como benesse o estudo da relação entre o índice de governança corporativa, na perspectiva de orientação a múltiplos interesses em convergência com o retorno total dos acionistas, e o desempenho superior e persistente nas companhias abertas listadas na bolsa de valores brasileira, através de coleta e análise de dados secundários. Assim, corrobora-se para uma contribuição para a dimensão dos estudos que se aprofundam na temática sobre governança, relacionada a desempenho sustentável em longo prazo, ainda em crescente discussão, especialmente quanto às condições que indicam viabilidade para a vantagem competitiva, no contexto de governança.

A pesquisa se justifica, portanto, pela relevância dos temas governança corporativa e desempenho superior e persistente e da carência de estudos na literatura, que relacionam tais temáticas conjuntamente, com ênfase para a vantagem competitiva, numa perspectiva que favoreça a abordagem stakeholders oriented, favorecido como diferencial neste estudo.

associação entre as práticas de governança, o desempenho superior e persistente e o perfil das empresas, considerando sua estrutura de capital e setor de atuação.

2REFERENCIAL TEÓRICO

Os estudos sobre as práticas de governança corporativa têm apontado para questões centrais advindas de algumas teorias, tratadas neste referencial teórico, bem como concepções que orientam para as abordagens e as práticas de governança, segundo princípios consagrados internacionalmente, ajustadas à realidade de cada país. Assim, busca-se evidenciar as melhores práticas para uma estrutura de governança, de modo que se tenha uma mensuração de seus mecanismos e, deste modo, um direcionamento para que as empresas adquiram maior valor no mercado e desempenho esperados de forma sustentável, corroborando para sua continuidade em longo prazo.

2.1Governança corporativa

2.1.1Teorias, princípios e conceitos em governança corporativa

Segundo Azevedo et al. (2014), com o crescimento das organizações, consolidado na era industrial neoclássica, o proprietário não consegue ou não tem interesse, como em casos de sucessão, em administrar diretamente todo o complexo empresarial, e, para tanto, depende de pessoas contratadas com esse propósito específico, emergindo conflitos da natural tendência de maximização por ambas as partes (acionistas proprietários e gestores).

Silveira (2004) aponta que os problemas de agência são elementos essenciais decorrentes da visão contratual da teoria da firma, desenvolvida, entre outros, por Coase (1937), Alchian e Demsetz (1972) e Fama e Jensen (1983), abordando a necessidade de formação de diversos contratos com o ambiente de negócios, com o objetivo de reduzir os conflitos entre acionistas e gestores, para o andamento do empreendimento das organizações.

Jensen e Meckling (1976, p. 308) definiram a relação de agência como “um contrato

pelo qual uma ou mais pessoas (o(s) principal(is)) contrata outra pessoa (o agente) para realizar algum serviço em seu nome, que envolve a delegação de alguma autoridade de

tomada de decisão para o agente”. Para Hendriksen e Van Breda (2009), a teoria da agência é

um modelo de tomada de decisão para mais de um indivíduo, de modo que se possam extrair mais resultados da economia da informação.

questão do divórcio entre a propriedade e a gestão, com a transposição da propriedade, isto é, com as mudanças no comando das companhias – de “proprietários de direito” outorgantes e

agentes ativos para gestores outorgados, ou agentes passivos e “proprietários de fato” ou “não proprietários usufrutuários” – e a consequente divergência de interesses entre os detentores de capital e quem efetivamente direcionava os rumos da organização.

Mesmo com inadequações das concepções tradicionais de economia, Berle e Means (1932) destacam uma das passagens de Smith ([1776] 1996, v. 2), que critica a forma de constituição das sociedades anônimas (nos anos iniciais de sua formação), afirmando que a dispersão de propriedade tornava impossível uma administração tão eficiente quanto a de empresas em que a propriedade e o controle estivessem sobrepostos.

Galbraith (1968) evidencia traços da realidade corporativa nos Estados Unidos dos anos 1960, onde havia constituição de conselhos proforma, cooptados pela direção executiva das companhias e o divórcio pré-anunciado por Berle e Means (1932), entre a propriedade acionária e a administração corporativa. Galbraith (1968) tratou que a hipótese de maximização de lucro foi retomada, mas não para se tornar predominante, permanecendo o poder nas mãos da tecnoestrutura enquanto a inteligência da organização era capaz de realizar lucros que satisfizessem a expectativa dos acionistas, em um nível mínimo determinado pelas forças do mercado, sendo que seu aumento pouco acrescentaria autonomia à tecnoestrutura, passando a objetivar outros interesses. Nesse mesmo sentido, Hall e Hitch (1939) já destacavam que a formalização de acordos internos para a conciliação de um subconjunto de objetivos de gerentes funcionais geralmente compromete o objetivo máximo de interesse dos acionistas.

O segundo axioma é o de Jensen e Meckling (1976), que trata dos comportamentos dos agentes. Com base na abordagem de Ross (1973), que tratou da teoria da agência e do problema do principal, ficou evidenciado uma das razões das dificuldades de alinhamento dos interesses dos gestores com os dos shareholders, qual seja a força do interesse próprio se sobrepondo aos interesses de terceiros, supondo a não prevalência de uma cooperação desinteressada em que há jogo de interesses. Assim, o agente executor estará sempre propenso

à tomada de decisões que fortaleça sua posição, beneficiando seus propósitos. “Se ambas as partes do relacionamento são maximizadoras de utilidade, há boas razões para acreditar que o

agente não agirá sempre no melhor interesse do principal” (JENSEN; MECKLING, 1976. p.

308). Jensen e Meckling (1994) definem mais claramente esse axioma, com base na hipótese de que a natureza humana, utilitarista e racional, conduz os indivíduos a maximizarem uma

‘função utilidade’ voltada para suas preferências e objetivos em detrimento da outra parte,

sendo mais eficazes quando trabalham em proveito próprio.

Considerando o problema de agência, Shleifer e Visnhy (1997, p. 737) destacam que

“a governança corporativa lida com as formas pelas quais os financiadores das empresas garantem para si a obtenção de um retorno sobre seu investimento”. Nesse paradigma de conflito acionista-gestores, Carvalho (2002, p. 20) considera que a “boa governança empresarial significaria a adoção de mecanismos que forçassem os administradores (não

acionistas) a proteger os interesses dos acionistas”.

De acordo com Peixe (2003), para entender a governança corporativa, é necessário também conhecer conceitos da Economia de Custos de Transação (Teoria dos Custos de Transação), em cuja teoria “os direitos de propriedade e os contratos são problemáticos. Por isso, a unidade básica de análise é a transação e o instrumento utilizado para resolver

problemas e evitar os tribunais, pelo alto custo que representam, é a governança” (PEIXE,

2003, p. 20), que tem como objetivos maximizar o valor das empresas e minimizar os custos de transação e riscos.

A teoria dos custos de transação, assim como a teoria da agência, decorreu da abordagem da teoria da firma desenvolvida por Coase (1937), que teve como principais contribuições a ideia de que há substantivos custos de transação associados com a condução do sistema econômico, e que o tamanho destes custos de transações pode variar tanto em transações no mercado quanto dentro das divisões da própria empresa. Segundo o autor, as firmas emergem quando certas transações podem ser conduzidas com menos custos de transação no interior da firma do que pelo mecanismo de mercado, que existe para facilitar trocas, ou seja, para reduzir o custo de realizar transações. Assim, não havendo custo de transação, não há propósito para sua existência.

Enquanto a teoria clássica de Smith ([1776] 1996, v. 2) denunciava que as regulamentações enfraquecem a competição, Coase (1937) defendia a regulamentação governamental, que pode ter o efeito de ampliar o mercado e, consequentemente, a competição, favorecendo a solução possível de problemas referentes à concorrência entre os agentes e ao enforcement das regras.

Williamson (1979, 1985) dá maior abrangência à teoria dos custos de transação, tratando a fonte dos custos de transação associada ao uso de sistema de preços, baseando-se na racionalidade limitada, no oportunismo, e na especificidade de ativos. Cavalcanti (2009) considera que, no estágio de negociação, as partes não podem trocar de parceiros sem custo, estando parcialmente aprisionadas em uma relação bilateral, condição que leva à discussão sobre a estrutura de integração da firma, ou seja, se ela estabelece escolhas entre transações internas ou com o mercado (produzir ou comprar).

Pessali e Fernández (2001, p. 101) atentam que “o domínio, ou não, de conhecimentos

e habilidades necessários a uma nova tarefa (ou a possibilidade de adquiri-los) diante de uma oportunidade de mudança econômica [...], torna-se um dos elementos-chave na análise da

firma”. Neste sentido, para os autores, declarados evolucionistas, a teoria dos custos de

transação, no seu efeito estático, ao focalizar a essência da estrutura organizacional na transação e tentar explicá-la em termos de eficiência ou habilidade de restringir comportamentos rent-seeking, acaba por ignorar a constituição da empresa ou seu ‘repertório de competências’, que é “onde se pode enxergar o que a firma pode ou não pode produzir,

além de como poderá fazê-lo”, propondo sua visão dinâmica, tomadas por base no senso do ambiente (PESSALI; FERNÁNDEZ, 2001, p. 103).

a mitigação de custos de transação nos contratos, elencados pela teoria dos custos de transação. Nesse contexto, a governança corporativa traz, na gênese do seu conceito, os sistemas de relacionamento de atores com interesses conflitantes bem como os mecanismos que comandam o processo decisório nas organizações.

Sobre o conceito de governança corporativa, Babić (2003, p. 3) afirma que na literatura “há um desacordo sobre os limites do tema da governança corporativa. Dependendo do seu ponto de vista, diferentes autores definem a governança corporativa de diferentes

maneiras”; não há, portanto, uma definição precisa, mesmo em economias de mercado desenvolvidas.

O Quadro 1 apresenta alguns conceitos e características da governança corporativa destacados da literatura.

Quadro 1 – Conceitos e características de governança corporativa

Autor Conceito

Monks e Minow (2004, p. 2) Em essência, a governança corporativa é a estrutura que se destina a certificar-se de que as perguntas certas são feitas e que freios e contrapesos estão no local para se certificar de que as respostas refletem o que é melhor para a criação de longo prazo, de valor sustentável.

OECD (2004, p. 12) A governança corporativa é apenas parte do contexto econômico mais amplo em que as empresas operam que inclui, por exemplo, as políticas macroeconômicas e o grau de concorrência nos mercados de produtos e fatores.

Shleifer e Vishny (1997) Sistema de relações entre a direção das empresas, seus conselhos de administração, seus acionistas e outas partes interessadas. Ela estabelece os caminhos pelos quais os supridores de capital das corporações são assegurados do retorno de seus investimentos.

Calbury Committee (1992, p.

14)

A governança corporativa é o sistema pelo qual as sociedades são dirigidas e controladas.

IBGC (2009, p. 19) Governança Corporativa é o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre proprietários, Conselho de Administração, Diretoria e órgãos de controle. As boas práticas de Governança Corporativa convertem princípios em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor da organização, facilitando seu acesso a recursos e contribuindo para sua longevidade.

Fonte: Elaborado pelo autor a partir da literatura.

Numa tentativa de uma síntese conceitual da governança corporativa, partindo de uma concepção que define sua abrangência, Rossetti e Andrade (2012, p. 141) afirmam que:

dos gestores sistema de informações relevantes e de prestação de contas às partes interessadas nos resultados corporativos; e sistema guardião dos ativos tangíveis e intangíveis das companhias.

Witherell (2002, p. 8) alerta que “a importância da boa governança corporativa vai

muito além dos interesses de acionistas em uma empresa individual”. Para o autor, os

princípios essenciais de governança corporativa de transparência e de responsabilidade são fundamentais para a integridade e a credibilidade jurídica de um sistema de mercado.

Os princípios emanados pela Organisation for Economic Co-operation and Development (OECD, 2014), inicialmente aprovados em 1999, e revisados em 2004, serviram como orientação para a propagação de vários códigos de governança corporativa. Os princípios da OECD (2004) podem ser assim destacados: assegurar a base para um enquadramento eficaz da governança corporativa; os direitos dos acionistas e funções fundamentais de exercício dos direitos; o tratamento equitativo dos acionistas; o papel dos outros sujeitos com interesses relevantes no governo das sociedades; divulgação de informação e transparência; e as responsabilidades do órgão de administração.

Rossetti e Andrade (2012, p. 140-141, grifos dos autores) apontam os valores que dão sustentação à governança corporativa:

Fairness. Senso de justiça, equidade no tratamento dos acionistas. Respeito aos

direitos dos minoritários, por participação equânime com a dos majoritários, tanto no aumento da riqueza corporativa, quanto nos resultados das operações, quanto ainda na presenta ativa em assembleias gerais.

Disclosure. Transparência das informações, especialmente das de alta relevância,

que impactam e que envolvem resultados, oportunidades e riscos.

Accountability. Prestação responsável de contas, fundamentada nas melhores

práticas contábeis e de auditoria.

Compliance. Conformidade no cumprimento de normas reguladoras, expressas nos

estatutos sociais, nos regimentos internos e nas instituições legais do país.

O IBGC (2009, p. 19) trata estes valores como princípios, embora não apresente o compliance em sua listagem, e acrescenta o princípio da responsabilidade corporativa, em que

“os agentes de governança devem zelar pela sustentabilidade das organizações, visando à

longevidade, incorporando considerações de ordem social e ambiental na definição de seus

negócios e operações”.

2.1.2Abordagens da governança corporativa e a responsabilidade social empresarial

Na abordagem da temática governança corporativa, é importante considerar, preliminarmente, a análise dos objetivos das companhias, tendo em vista suas interfaces com as demandas e os direitos de outros constituintes organizacionais, que não os acionistas (shareholders), definidos genericamente de stakeholders, todos com interesses legítimos em suas relações com as organizações.

Silveira (2004) pondera que, das duas funções-objetivo da corporação, destacadas na literatura, estão, de um lado, a teoria da maximização da riqueza dos acionistas, defendendo que as decisões corporativas sejam sempre tomadas, visando maximizar o valor da empresa; e de outro, a teoria de equilíbrio dos interesses dos stakeholders, defendendo que o processo decisório busque um equilíbrio e satisfaça os interesses de todos os públicos envolvidos com a corporação.

Nesse âmbito, Rossetti e Andrade (2012) consideram dois polos, duas orientações, abordagens ou proposições normativas, sobre o objetivo primordial das corporações:

i. Shareholders oriented: o objetivo central, do qual são derivados indicadores de desempenho e formadas as estratégias de negócio das corporações; é a maximização do retorno total dos acionistas (shareholders); e

ii. Stakeholders oriented: as corporações devem ser geridas para maximizar uma função de múltiplos interesses, atendendo às demandas de todos os stakeholders, e atribuindo-lhes benefícios justificados por critérios ordinais de classificação. Os autores consideram que, com as crescentes pressões para que se materialize distribuição de benefícios, a tendência parece ser a de reconhecer que a abordagem shareholder oriented, focada no interesse dos proprietários, é mais robusta, tanto do ponto de vista de concepção teórica, quanto da evidência empírica de seus resultados.

Apesar dessa posição, prevalente na literatura, a favor da maximização do retorno dos acionistas (JENSEN; MECKLING, 1976; DONALDSON; PRESTON, 1995; STERNBERG, 1999; SUNDARAM; INKPEN, 2001, 2004; SILVEIRA, 2004; SILVEIRA; YOSHINAGA; BORBA, 2005), as proposições na linha da responsabilidade corporativa, mais abrangente, apoiada no conceito base do triple bottom line (TBL), tendem a favorecer uma convergência entre as proposições, não recusando e nem questionando a legitimidade do retorno do acionista, mas ponderando que as companhias também acumulam ganhos se atuarem com olhos voltados também para questões ambientais e sociais que atendem a múltiplos interesses, favorecendo sua imagem e reputação corporativa, que, se desconsideradas, podem incorrer em perdas e riscos (VOLBERDA et al., 2010; BRANDÃO et al., 2011; PAVÃO et al., 2012; VENDRUSCOLO; HOFFMANN; FREITAS, 2012; ABREU; CASTRO; LAZARO, 2013; BENITES; PÓLO, 2013; COSTA et al., 2013; SCHIAVONI et al., 2013; TEIXEIRA; MORAES, 2013; HOURNEAUX JUNIOR et al., 2014).

Na tentativa de visualização do trade-off entre os interesses das duas abordagens (shareholders oriented e stakeholders oriented), Jensen (2001) – defensor da shareholders oriented – reconhece a satisfação das expectativas dos shareholders sendo uma função da gestão estratégica dos demais stakeholders com interesses legítimos em jogo nas organizações.

Segundo o International Corporate Governance Network (ICGN, 2009), o objetivo das empresas é gerar valor para o acionista de forma sustentável, no longo prazo, implicando que a empresa deve gerir eficazmente a governança, os aspectos sociais e ambientais de suas atividades, bem como o financeiro. Para Costa et al. (2013, p. 148), com base nas considerações do TBL, “o conceito de sustentabilidade empresarial visa integrar os negócios,

a sociedade e os ecossistemas na busca pelo desenvolvimento sustentável”. Para Vellani e Ribeiro (2009, p. 189), o conceito TBL acaba por refletir a necessidade das empresas ponderarem suas decisões quanto “a sustentabilidade econômica ao gerenciar empresas lucrativas e geradoras de valor; a sustentabilidade social ao estimular a educação, cultura, lazer e justiça social à comunidade; e a sustentabilidade ecológica ao manter ecossistemas vivos, com diversidade”.

condições favoráveis para o crescimento empresarial sustentável e contribuir para o desenvolvimento sob os enfoques sociais e ambientais.

A evidenciação da responsabilidade social, como atestam De Luca, Moura e Nascimento (2012), ocorre em um documento denominado Balanço Social ou Relatório de Sustentabilidade Empresarial, embora não haja consenso sobre o modelo ideal e o seu conteúdo. Delai e Takahashi (2008) apontam que, no âmbito empresarial, iniciativas foram desenvolvidas para esse consenso, constituindo-se mais como guias ou orientações para divulgação das ações corporativas em relação à sustentabilidade do que sistemas de mensuração para embasamento da tomada de decisão, tendo como exemplos, a Global Reporting Initiative (GRI, 2013), o Índice Dow Jones de Sustentabilidade – DJSI (DOWJONES INDEXES; STOXX; SAM, 2008); o Guia para Empresas Multinacionais da OECD (2011) e os Indicadores Ethos de Responsabilidade Social Empresarial (INSTITUTO ETHOS, 2013).

O Apêndice A mostra os principais índices e orientações sobre responsabilidade social. São diretrizes comuns: o compromisso estratégico com a definição de responsabilidades sociais e ambientais, a transparência de seus relatórios, as contribuições de cunho social e os impactos ambientais das atividades empresariais. Alguns destes indicadores, como o DJSI e o GRI, estabelecem critérios diferenciados em algumas categorias de análise para setores de atividade empresarial distintos, considerando, assim, as características especiais de cada setor no que tange à análise da relação dos setores industriais com o meio ambiente, por exemplo.

de apresentar seu desempenho, suas estratégias e diferenciais competitivos, sendo importante analisar os incentivos para divulgação (voluntária) na ausência de regulação.

Embora não raro haver um único motivo, a GRI (2012) aponta como primordial para uma organização publicar um relatório de sustentabilidade o fato de que a organização publica um relatório de sustentabilidade porque acredita que será beneficiada de alguma forma. Entre outros motivos, cita demonstrar compromisso e ser transparente, demonstrar capacidade de participar em mercados competitivos, planejar atividades, tornar-se mais sustentável e posicionar a empresa a seguir a legislação (GRI, 2012).

De Luca, Moura e Nascimento (2012, p. 364) afirmam que, dentre as razões para a

“evidenciação voluntária, destacam-se a melhoria da imagem institucional da empresa; a redução do custo de capital; e a maior liquidez da ação no mercado acionário, em decorrência da redução da assimetria informacional”. Cunha e Ribeiro (2008) já evidenciaram que a divulgação voluntária está positivamente relacionada à governança corporativa e ao desempenho empresarial. Gonçalves et al. (2013) constataram que há relação negativa entre custo de capital próprio e o nível de social disclosure, indicando, para o mercado acionário brasileiro, uma forma semiforte de eficiência de mercado.

Murcia, Souza e Santos (2010), procuraram identificar os fatores que explicam a divulgação social e ambiental voluntária, já que não há padrão que obrigue as empresas a fazerem tal tipo de divulgação no Brasil. Tomaram por base a teoria da divulgação em base discricionária, que trata a divulgação endogenamente, levando em conta o incentivo dos administradores para divulgar informação que não é exigida. Como resultados, encontraram que as variáveis tamanho, rentabilidade, setor, grau de internacionalização, origem do controle acionário e sustentabilidade tem relação positiva e estatisticamente significativa ao nível de 10%, enquanto que o endividamento, neste mesmo nível, possuía relação negativa.

empresas das 100 maiores companhias abertas, conforme revista Exame Melhores e Maiores edição 2013, não constataram significância estatística, por modelo de regressão, da relação.

Os resultados de Costa et al. (2013), que tiveram como objetivo analisar o conteúdo da divulgação acerca das dimensões da sustentabilidade empresarial nos relatórios de 32 empresas premiadas por suas práticas de responsabilidade socioambiental, entre 2007 e 2009, apontam preponderância de relatos da dimensão social. Comparativamente, esta pesquisa limitou-se a realizar uma análise de cada dimensão, observando a metodologia na construção do IGC, encontrando igualdade de evidenciação entre as dimensões social e ambiental, com 54 empresas, ou seja, apenas 24,4% população.

Macêdo et al. (2013) objetivaram analisar a relação entre a evidenciação ambiental voluntária e a adoção de práticas de governança corporativa nas cinco maiores empresas de cada setor econômico da BM&FBOVESPA, por meio de análise documental, totalizando 50 empresas. Em relação às evidenciações ambientais voluntárias, captadas de acordo com o índice elaborado por Murcia et al. (2008), obteve-se um índice médio de 65%, muito distante de 100%, com destaque para as empresas dos setores de Bens Industriais, Financeiro, e de Telecomunicações.

Embora exista a convergência ou atratividade do modelo para maximização do retorno dos shareholders, em mercados de capitais mais desenvolvidos como o dos Estados Unidos, ao exigir práticas de governança, segundo seus próprios padrões, para atender às expectativas de retorno, por outro lado, Rossetti e Andrade (2012) ressaltam a atuação de fundos private equity, que também tem levado aos fundamentos do modelo americano, que os investidores também estão atentos aos impactos dos negócios das companhias junto à sociedade e à forma como tratam das demandas legítimas de outras partes interessadas. Assim, mesmo nesses mercados, leva-se em conta o foco na redução de riscos da desconsideração pelos múltiplos direitos e interesses crescentemente envolvidos nas operações corporativas, dentre esses, os sociais e ambientais.

2.1.3Práticas de governança e métricas utilizadas para avaliar a governança corporativa Conforme observado pelo Centro de Estudos em Governança Corporativa – CEG-FIPECAFI (2014), as pesquisas em governança corporativa têm apontado várias vertentes, conforme observado no Quadro 2.

Quadro 2 – Temas apontados nos estudos em governança corporativa

Temas Autores de pesquisas

Conceitos básicos de governança

corporativa Shleifer e Vishny (1997); Becht, Bolton e Röell (2002); Benedicto al. 2013; Pinheiro, Carrieri e Joaquim (2013) et

Função-objetivo das empresas e

teoria da agência Donaldson e Preston (1995); Freeman e McVea (2001); Jensen (2001); Sundaram e Inkpen (2001, 2004); Silveira, Yoshinaga e Borba (2005); Boaventura et al. (2009); Vellani e Ribeiro (2009); Brandão et al.

(2011); Fernandes e Machado (2011); Pavão et al., 2012; Vendruscolo,

Hoffmann e Freitas (2012); Abreu, Castro e Lazaro (2013); Benites e Pólo (2013); Schiavon et al., 2013; Hourneaux Junior et al., 2014;

Peixoto et al. (2014)

Mecanismos internos e externos de

governança corporativa Monks e Minow (2004); Bergamini Junior (2005); Baek, Kang e Lee (2006); Lameira e Ness Júnior (2011); Reyna (2012); Silva, Santos e Almeida (2012); Peixoto et al. (2014)

Conselhos de administração e

códigos de governança corporativa Fama e Jensen (1983); Klapper e Love (2002); Dutra e Saito (2002); Silveira (2002); Montgomery e Kaufman (2003); Silveira, Barros e Famá (2003); Monks e Minow (2004); Santos e Silveira (2007); Arosa e Iturralde e Maseda (2010); Babić, Nikolić e Erić (2011); GCGF e OECD (2011); Heidrick & Struggles (2011); Martins et al. (2012);

Heidrick & Struggles (2014a); Heidrick & Struggles (2014b)

Estrutura de propriedade e controle Pedersen e Thomsen (1997); Cho (1998); Himmelberg, Hubbard e Palia (1999); Demsetz e Villalonga (2001); Claessens et al. (2002); Dutra e Saito (2002); Leal, Carvalhal-da-Silva e Valadares (2002); Hermalin e Weisbach (2003); Carvalhal-da-Silva (2004); Silveira, Barros et al.

(2004); Silveira, Lanzana et al. (2004); Bebchuk e Grinstein (2005);

Aldrighi e Mazzer Neto (2005, 2007); Okimura, Silveira e Rocha (2007); Saito e Silveira (2008); Silveira, Barros e Famá (2008); Silveira, Perobelli e Barros (2008); Ripamonti (2010); Tristão e Dutra (2012); Souza e Marcon (2013); Correia, Amaral e Louvet (2014); Brey

et al. (2014); Parente, Vasconcelos e De Luca (2014)

Relações de diferentes sistemas legais com a estrutura de governança corporativa em diferentes países

La Porta et al. (1998); La Porta, Lopez-de-Silanes e Shleifer (1999);

Stulz (1999); Nenova (2003); Saito (2003); Benos e Weisbach (2004); Doidge, Karolyi e Stulz (2004); Dyck e Zingales (2004); King e Segal (2004); Chong e López-de-Silanes (2007); Leal (2008); Doidge et al.

(2009); Saad (2010); OECD e IFC (2011); Weil, Gotshal & Manges LLP (2012)

Aplicabilidade ou adesão às boas

práticas de governança corporativa De Luca Filho (2011); Black, Carvalho e Gorga (2012); Ponte et al. (2010); Oliveira et al. (2010); Prado (2010); Figueiredo et al. (2012);

Calsavara (2013); KPMG (2013); Macêdo et al. (2013); Nascimento et al. (2013); Oliveira et al. (2013); Santos, Pinheiro e Carvalho (2013); Silva Junior, Silva e Silva (2013); Azevedo et al. (2014); Black,