CONTABILIDADE GERENCIAL DE UMA EMPRESA DO RAMO DE SERVIÇOS AUTOMOTIVOS

CONTABILIDADE GERENCIAL DE UMA EMPRESA DO RAMO DE SERVIÇOS AUTOMOTIVO

Trabalho de Conclusão de Curso de Ciências Contábeis, da Faculdade Sul Brasil, exigido como requisito parcial para aprovação na disciplina de trabalho de conclusão de curso.

Orientador: Profª Esp. Edina Carine de Souza Kinzler

ALEXSANDRO APARECIDO DE SALES GABRIEL ANDRE DA SILVA

CONTABILIDADE GERENCIAL DE UMA EMPRESA DO RAMO DE SERVIÇOS AUTOMOTIVO

Trabalho de Conclusão de Curso, de Ciências Contábeis, da Faculdade Sul Brasil, FASUL, exigido como requisito parcial para obtenção do Título de Bacharel, sob orientação da Professora Edina Carine de Souza Kinzler, considerado ________________________ pela Banca Examinadora, com a nota ___________.

FOLHA DE APROVAÇÃO

____________________________________________________

Profª Esp. Edina Carine de Souza Kinzler Orientador - FASUL

_____________________________________________________

Profª Esp. Elizabete Pitol

_____________________________________________________

Profº Esp. Antonio Carlos Chidichima

DEDICATÓRIA

AGRADECIMENTOS

Em primeiro lugar a Deus, por ter nos presenteado com o dom da vida, saúde e perseverança. Aos nossos familiares que nos apoiaram e se fizeram presentes. Aos colegas de turma e professores que estiveram presente em toda a trajetória da

graduação, nossos sinceros

“Enquanto eles capitalizam a realidade, eu socializo meus sonhos.”

RESUMO

O presente estudo tem como tema central a contabilidade gerencial, objetivando estudar o planejamento, o controle de estoque e as demonstrações de fluxo de caixa como auxiliadores no processo de gestão de uma empresa do ramo de Serviços Automotivos. A empresa aqui estudada está situada na cidade de Toledo-PR e a problemática pela qual é abordada envolve a tomada de decisão, devido à falta de um sistema de informações necessárias para seu gerenciamento. Parte-se de uma tentativa de apresentação de ferramentas gerenciais e administrativas de auxílio à gerência da organização, visando fornecer informações confiáveis para o gestor da organização em tomadas de decisões que lhe tragam resultados positivos, tanto em situações presentes quanto em futuras. O desenvolvimento do trabalho tomou como base obras de autores renomados e conceituados, bem como a análise do sistema interno utilizado pela empresa, além de documentos referentes às movimentações financeiras e fatos contábeis da empresa. Na primeira etapa, abordamos o tema de pesquisa sob uma perspectiva teórica para, em seguida, elaborar a metodologia de trabalho de pesquisa. Na segunda etapa, foi realizado um estudo de caso que consiste na análise da organização estudada, no qual após ter sido vivenciado o dia a dia da entidade e colhido o máximo de informações possíveis para sanar os problemas, foram escolhidas e apresentas ferramentas que ajudarão no processo. Nos resultados finais deste trabalho, tem-se por objetivo, aperfeiçoar e maximizar os processos de planejamento e tomada de decisão dentro da empresa.

ABSTRACT

This study has as subject to management accounting, which has as main objective the planning, inventory control and statement of cash flow, as aid in the management process of a company, the Automotive Services business. The company located in the city of Toledo-PR, the entity has the problematic decision making, due to lack of an information system necessary for its management. It starts from the assumption present management and administrative tools to aid the organization's management thus providing reliable information to the organization's manager in decision making that brings you more positive results for both present as future situations. The development of work obtained based on works by renowned and respected authors, as well as analysis of the internal system used by the company, and informal conversations with their financial transactions and accounting facts. In the first stage of the studies we elaborated the introduction and theoretical background about the topic and later the development of the research work methodology. In the second stage it was carried out the case study, which is the practical part within the organization, in which after it experienced the daily life of the entity and collected as much information as possible to remedy the problems, were chosen and you introduce tools that will help in the process. The final results of this work, it has been designed to make improvements and maximize planning processes.

SUMÁRIO

LISTA DE QUADROS ... 9

LISTA DE FIGURAS ... 10

LISTA DE GRÁFICOS ... 11

INTRODUÇÃO ... 12

1 FUNDAMENTAÇÃO TEÓRICA ... 14

1.1 CONTABILIDADE GERENCIAL... 14

1.1.1 CUSTO DA INFORMAÇÃO ... 15

1.1.2 CONTROLE DE PROCEDIMENTOS ... 15

1.1.3 CONTABILIDADE GERENCIAL E CONTROLADORIA ... 16

1.2 SISTEMA DE INFORMAÇÃO CONTÁBIL ... 17

1.2.1 SISTEMA DE INFORMAÇÃO DE APOIO À DECISÃO ... 17

1.3 CONTROLE DE ESTOQUE ... 18

1.3.1 AVALIAÇÃO DOS ESTOQUES ... 19

1.4 DIFERENÇAS ENTRE CONTABILIDADE GERENCIAL E CONTABILIDADE FINANCEIRA ... 19

1.5 FLUXO DE CAIXA ... 21

1.6 PLANEJAMENTO ... 22

1.6.1 PLANEJAMENTO FINANCEIRO ... 23

1.6.2 PLANEJAMENTO ESTRATÉGICO ... 24

1.6.3 PLANEJAMENTO TÁTICO... 24

1.6.4 PLANEJAMENTO OPERACIONAL... 25

1.7 FORMAÇÃO DE PREÇO ... 25

1.7.1 MARK-UP ... 26

1.8 QUALIDADE NOS SERVIÇOS PRESTADOS ... 27

2 METODOLOGIA ... 29

3 ESTUDO DE CASO ... 33

3.1 DESCRIÇÃO DA EMPRESA ... 33

3.2 DESENVOLVIMENTO ... 34

3.3 PREÇOS DE MERCADO ... 36

3.4 FLUXOGRAMA DE PROCESSOS ... 44

3.5 ANÁLISE FINANCEIRA ... 47

3.6 TOMADA DE DECISÃO ... 49

3.7 Controle de Estoque ... 51

CONSIDERAÇÕES FINAIS ... 55

LISTA DE QUADROS

QUADRO 1 - COMPARAÇÃO ENTRE A CONTABILIDADE GERENCIAL E A

CONTABILIDADE FINANCEIRA ... 21

QUADRO 02- COMPARATIVO DE PREÇOS ... 37

QUADRO 3 - CUSTO SOBRE SERVIÇO ... 39

QUADRO 4 - JUSTIFICATIVA DOS SALÁRIOS DE JANEIRO ... 40

QUADRO 5- JUSTIFICATIVA DOS SALÁRIOS DE FEVEREIRO ... 40

QUADRO 6- JUSTIFICATIVA DOS SALÁRIOS DE MARÇO ... 40

QUADRO 7- JUSTIFICATIVA DOS SALÁRIOS DE ABRIL ... 40

QUADRO 8- JUSTIFICATIVA DOS SALÁRIOS DE MAIO ... 40

QUADRO 9 - JUSTIFICATIVA DOS SALÁRIOS DE JUNHO ... 41

QUADRO 10 - JUSTIFICATIVA DE ENERGIA ELÉTRICA – JANEIRO... 41

QUADRO 11 – JUSTIFICATIVA DE ENERGIA ELÉTRICA – FEVEREIRO ... 41

QUADRO 12 - JUSTIFICATIVA DE ENERGIA ELÉTRICA – MARÇO ... 41

QUADRO 13 - JUSTIFICATIVA DE ENERGIA ELÉTRICA – ABRIL ... 42

QUADRO 14 - JUSTIFICATIVA DE ENERGIA ELÉTRICA – MAIO ... 42

QUADRO 15 - JUSTIFICATIVA DE ENERGIA ELÉTRICA – JUNHO ... 42

QUADRO 16 - JUSTIFICATIVA DE ALUGUEL – JANEIRO ... 42

QUADRO 17 - JUSTIFICATIVA DE ALUGUEL – FEVEREIRO ... 43

QUADRO 18 - JUSTIFICATIVA DE ALUGUEL – MARÇO ... 43

QUADRO 19 - JUSTIFICATIVA DE ALUGUEL – ABRIL... 43

QUADRO 20 - JUSTIFICATIVA DE ALUGUEL – MAIO ... 43

QUADRO 21 - JUSTIFICATIVA DE ALUGUEL – JUNHO... 43

QUADRO 22 - PESQUISA DE SATISFAÇÃO ... 46

QUADRO 23 FLUXO DE CAIXA ... 48

LISTA DE FIGURAS

FIGURA 1- ORGANOGRAMA CONTROLADORIA ... 16

FIGURA 02- ORGANOGRAMA SUGERIDO ... 36

FIGURA 3-FLUXOGRAMA DE PROCESSOS DA EMPRESA ... 45

LISTA DE GRÁFICOS

GRÁFICO 01- COMPARATIVO DE PREÇOS 1 ... 38

INTRODUÇÃO

A contabilidade gerencial é uma ferramenta essencial para a gestão de uma empresa de sucesso, no que se refere à parte de administração de recursos financeiros e materiais da organização. É um ramo de atividade focado no controle de estoque e na demonstração de fluxo de caixa, contribuindo para a gestão da parte financeira.

O fluxo de caixa é uma parte que deve ser muito bem trabalhada para que o empresário possa ter um capital de giro bem estruturado, o que é muito importante para qualquer empresa com uma boa gestão, além de um estoque com um montante adequado de mercadorias, conforme sua saída. Outra questão pertinente é a necessidade de se ter um controle dos procedimentos para que o gestor possa ter uma nova visão e uma nova interpretação do que é gerenciar uma empresa.

Este Trabalho de Conclusão de Curso tem por objetivo verificar na prática muitas teorias estudadas desde o início do curso de Ciências Contábeis e, também, auxiliar o proprietário da empresa estudada a fazer um gerenciamento de processos já utilizados por ele, dando um resultado confiável e que possa ser aplicado no cotidiano da organização.

Pressupõe-se inicialmente, a utilização de ferramentas gerenciais e administrativas que permitam fazer um estudo de caso que possa fornecer informações confiáveis para que o gestor da organização tome a decisão que mais lhe traga resultados positivos.

Uma ferramenta importante para qualquer empresa que deseje prosperar é a do controle de estoque que, na lógica empresarial, tem o objetivo de reduzir seu imobilizado, aumentando o capital de giro e podendo, assim fazer um bom uso do material em estoque e, consequentemente, do dinheiro da empresa, visando investimentos com os quais seja possível maximizar seus lucros.

A partir dessa discussão, pode-se dizer que esta pesquisa exploratória e descritiva gira em torno de saber como ter um controle confiável e organizado do estoque, uma gestão de fluxo de caixa e procedimentos gerenciais que possam elevar a empresa a um patamar de gestão elevado.

ajustes cabíveis, deixando os dados mais simples para o entendimento e o controle organizacional.

Busca-se assim, fazer uma gestão dos processos gerenciais já existentes na empresa, visando aperfeiçoamento e maximização de resultados, bem como entender os procedimentos gerenciais aplicáveis de acordo com as necessidades da organização, apresentando medidas que possam beneficiar, de uma maneira confiável, o proprietário da empresa estudada. Com base nas análises, busca-se, ainda, gerar informações reais, que possam solucionar problemas e auxiliar o gestor na tomada de decisões.

1 FUNDAMENTAÇÃO TEÓRICA

1.1 CONTABILIDADE GERENCIAL

A contabilidade gerencial está relacionada a um princípio básico que nos cerca também no dia-a-dia, que é a tomada de decisões. Cotidianamente, é necessário que as pessoas tomem decisões que podem mudar a vida para bem ou para mal. No caso de uma empresa, esta situação também ocorre, pois uma organização sempre tem de tomar decisões que podem determinar seu caminho na vida empresarial. Neste caso, a contabilidade gerencial está presente para auxiliar o empresário a decidir qual caminho a empresa vai seguir. Conforme Iudícibus (2009, p.21):

A contabilidade gerencial pode ser caracterizada, superficialmente, como um enfoque conferido a várias técnicas e procedimentos contábeis já conhecidos e tratados na contabilidade financeira, na contabilidade de custos, na análise financeira e de balanços etc., colocados numa perspectiva diferente, num grau de detalhe mais analítico ou numa forma de apresentação e classificação diferenciada, de maneira a auxiliar os gerentes das entidades em seu processo decisório.

As ferramentas da contabilidade gerencial são extremamente importantes para que o gestor de uma empresa possa trabalhar de forma correta, porém existem muitas ferramentas, por isso é necessário ter um conhecimento de todas essas ferramentas para que se utilize delas de forma correta e consciente e se saiba qual delas propicia melhor caminho para solução de conflitos ou impasses em cada momento ou situação. Quando a empresa dispõe de um conhecedor de ferramentas da contabilidade gerencial, pode facilitar a gestão principalmente as ações que irá tomar.

1.1.1 CUSTO DA INFORMAÇÃO

O custo da informação segue os princípios da contabilidade, nos quais o custo-benefício precisa ser satisfatório e, de uma maneira geral, o sistema precisa trazer as informações necessárias de forma correta e sem custo adicional para a organização.

Segundo Padoveze apud OLIVEIRA (1997 p. 42) uma “adequada relação

custo x beneficio. O SIG (Sistema de informação Gerencial) deve apresentar uma situação de custo abaixo dos benefícios que proporciona à empresa”. Em qualquer organização bem gerenciada, a relação custo-benefício deve ser muito bem controlada, pois é desta ferramenta que se consegue gerar o lucro que faz a diferença.

A relação custo-benefício do sistema deve ser relacionada conforme sua utilização. Nesse processo, o gestor precisa levar em consideração a frequência e as ferramentas que serão utilizadas no sistema para saber qual o preço efetivo da implantação do SIG.

1.1.2 CONTROLE DE PROCEDIMENTOS

Os processos dentro de uma organização são de extrema importância, pois existem centenas de vantagens para a empresa que mantêm seus processos de trabalho bem organizados e bem executados. Acerca dessa questão, Crepaldi (1998 p. 45) observa que “elaborar plano de organização é de importância vital para que o pessoal compreenda claramente suas funções e responsabilidades”.

Nota-se assim, que conhecer as responsabilidades é extremamente importante para que o trabalho flua de uma maneira ordenada, com cada um sabendo sua área de atuação e seus limites.

Há vários procedimentos de controle interno que podem ser adotados pelos gestores, como o procedimento do fluxo de documentação, que inclui a revisão de documentação de contratos e cadastro de clientes e o procedimento financeiro, que engloba toda área de bancos e o caixa da organização.

1.1.3 CONTABILIDADE GERENCIAL E CONTROLADORIA

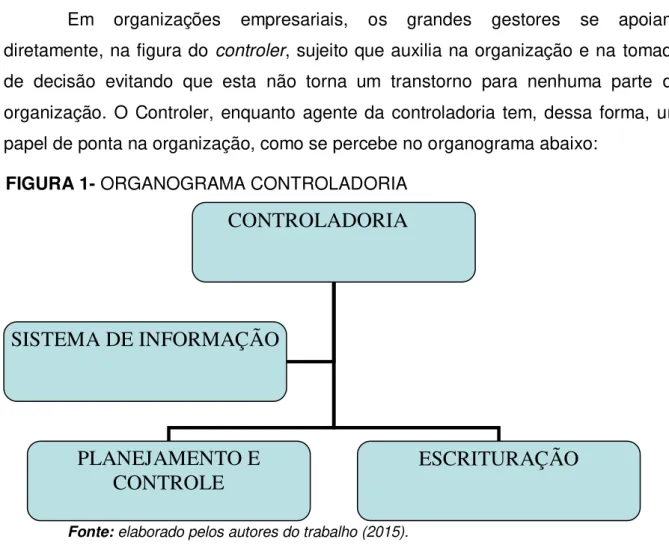

O papel da controladoria dentro de uma empresa reforça a importância do gestor ou do contador gerencial e gera informações muito importantes para que a alta administração possa tomar uma decisão acertada. Para Padoveze (2012, p.32) “a missão da controladoria é apoiar todos os gestores da entidade, partindo da alta administração, nas suas funções decisórias e operacionais, tendo em foco o retorno do investimento”.

Em organizações empresariais, os grandes gestores se apoiam, diretamente, na figura do controler, sujeito que auxilia na organização e na tomada

de decisão evitando que esta não torna um transtorno para nenhuma parte da organização. O Controler, enquanto agente da controladoria tem, dessa forma, um papel de ponta na organização, como se percebe no organograma abaixo:

Fonte: elaborado pelos autores do trabalho (2015).

A controladoria tem como base principal o sistema de informações que fornece as informações necessárias para que se possa realizar uma análise e embasar os gestores com situações concretas e confiáveis.

CONTROLADORIA

PLANEJAMENTO E

CONTROLE

ESCRITURAÇÃO

SISTEMA DE INFORMAÇÃO

1.2 SISTEMA DE INFORMAÇÃO CONTÁBIL

Um sistema de informação é uma ferramenta gerencial importante, pois por meio dela o gestor terá mais facilidade de realizar um controle mais exato sobre o que está acontecendo na empresa como um todo. O sistema, com seus diferentes módulos, alimenta o recebimento das informações a ele fornecidas e facilita a interação de todas as áreas relacionadas àquela informação, visando gerar um relatório gerencial que auxilie o gestor no processo decisório:

Um sistema de informações contábeis é um conjunto de atividades inter-relacionadas, documentos e tecnologias destinadas a coletar dados, processa-los e relatar informações para um grupo diversificado de tomadores de decisões internos e externos nas organizações. Um SIC bem projetado pode melhorar significativamente a tomada de decisões nas organizações de várias maneiras, inclusive respondendo a diversos elementos da estrutura conceitual do Financial Accounting Standards Board. (HURT, 2014, p. 4).

Nota-se assim, que o sistema tem a função de coletar dados e elementos das demonstrações contábeis, analisando as mudanças de ativo, passivo e patrimônio líquido e após a coleta desses dados, transformá-los em informações úteis para o gestor. De posse dessas informações, o próprio sistema tem a função de gerar relatórios confiáveis mostrando a relação custo-benefício de serviços ou produtos para que o usuário possa saber e entender o que esta se passando pelos vários setores da organização.

De acordo com Crepaldi (2004), não basta somente um sistema com módulos avançados e configurações inteligentes, pois a maior parcela no sucesso de uma empresa é do gestor/administrador. Nessa perspectiva, um administrador que não esteja preparado para a competitividade do mundo empresarial, pode deixar a empresa fora do mercado competitivo. Daí decorre a necessidade de sintonia com o mundo externo como estratégia de feedback para a empresa e meio de conquistar

novos clientes.

1.2.1 SISTEMA DE INFORMAÇÃO DE APOIO À DECISÃO

Para Padoveze (2010, p. 49) os sistemas “utilizam-se da base de dados dos sistemas operacionais e dos sistemas de apoio à gestão e têm como foco flexibilizar informações não estruturadas para tomada de decisão”. Numa gestão eficiente e eficaz, a empresa necessita de um sistema de informação que facilite a observação do processo e a visão dos pontos deficitários, favorecendo uma boa gestão e dando suporte as demais atividades da empresa.

A esse respeito, Crepaldi (2004, p. 29) reforça que “os sistemas de apoio às operações têm como objetivo auxiliar os departamentos e atividades a executarem suas funções operacionais”. Vê-se assim, que para executar as principais atividades da empresa com qualidade, é necessário um sistema para auxiliar o responsável por ela.

1.3 CONTROLE DE ESTOQUE

Controlar o estoque em uma organização pode parecer atividade sem muita importância, no entanto, um estoque bem montado e bem controlado pode fazer toda a diferença para o sucesso da empresa. As vantagens empresariais de um estoque controlado e real podem ser percebidas na medida em que permite trabalhar com promoções correntes, fazer análises para promoções de mercadorias, realizar uma análise efetiva de preço de venda e uma cotação mais articulosa para o setor de compras.

Para que uma empresa possa tenha um estoque bem elaborado, há a necessidade de adotar alguns critérios, os quais podem ser listados como:

Preço específico: O critério de avaliação do preço específico consiste em se atribuir a cada unidade do estoque o preço efetivamente pago por ela. É um critério que só pode ser utilizado para mercadorias de fácil identificação física, como por exemplo, imóveis para revenda, veículos usados, etc. PEPS: Significa primeiro que entra, primeiro que sai. Adotando este critério para valorização dos estoques, a empresa atribuirá às mercadoras estocadas os custos mais recentes.

UEPS: Significa ultimo que entra, primeiro que sai. Adotando este critério para valorização de seus estoques, a empresa atribuirá às mercadorias estocadas os custos mais antigos.

Estes critérios de controle de estoque são muito relevantes para qualquer empresa, porém existe a necessidade de realizar uma análise juntamente com o gestor de estoque para saber de qual critério se encaixa no cotidiano do estoque, visando com essa escolha maximizar vendas, minimizar custos e ter um valor estocado adequado pelo porte da organização.

1.3.1 AVALIAÇÃO DOS ESTOQUES

De uma maneira geral uma avaliação de estoques para um empresário sem um conhecimento pode ser uma tarefa simples e fácil, no entanto, para se realizar uma avaliação completa e reparadora é necessário saber de princípios básicos para organizar o espaço adequadamente. Segundo Padoveze (2010), em relação aos princípios empresariais, uma empresa precisa manter o mais baixo nível de estoque possível para que os produtos estocados não sofram com impactos financeiros ou tecnológicos que os tornem obsoletos. Há uma ferramenta muito utilizada para manter o estoque em um nível baixo que se denomina “Just in Time”, que significa,

basicamente, repor o estoque somente depois da venda. Dito de outra forma, vende-se um para comprar outro, estratégia muito utilizada em pequenas e grandes empresas.

Diante disso, podemos verificar que, com um estoque controlado, avaliado e bem gerenciado, o sucesso da empresa fica, de certa forma mais tangível, pois favorece uma visão de futuro. A utilização do sistema de informações contábil para gerar informações que podem ser transformados em metas futuras pode fazer com que a empresa tenha uma visão mais abrangente sobre o caminho a ser traçado.

1.4 DIFERENÇAS ENTRE CONTABILIDADE GERENCIAL E CONTABILIDADE FINANCEIRA

organizações, a contabilidade financeira consegue avaliar financeiramente uma empresa. Nos termos de Atkinson, et.al (2008, p. 37)

A contabilidade financeira lida com a elaboração e a comunicação de informação econômica sobre uma organização ao público externo: acionistas, credores (bancos, financeiras e fornecedores), órgãos reguladores e autoridades governamentais tributárias [...] a contabilidade gerencial deve fornecer informações econômicas ao público interno, como operadores/funcionários, gerentes intermediários e executivos seniores.

O foco principal da contabilidade financeira é o de conseguir demonstrar, através de informações levantadas, como está a situação da instituição, ampliando a confiabilidade perante os de investidores. Já a contabilidade gerencial, segundo Padoveze (1997),reflete outras questões:

A contabilidade gerencial é relacionada com o fornecimento de informações para os administradores – isto é, aqueles que estão dentro da organização e que são responsáveis pela direção e controle de suas operações. A contabilidade gerencial pode ser contrastada com a contabilidade financeira, que é relacionada com o fornecimento de informações para os acionistas, credores e outros que estão de fora da organização. (PADOVEZE, 1997, p.26).

A contabilidade gerencial, desta forma, está focada na administração das organizações, de modo que as informações e relatórios sejam capazes de prever falhas e, com isso, conduzir um planejamento estratégico para suprir os problemas levantados.

QUADRO 1 - COMPARAÇÃO ENTRE A CONTABILIDADE GERENCIAL E A CONTABILIDADE FINANCEIRA

Fator Contabilidade

Financeira Contabilidade Gerencial Usuários dos relatórios Externo e internos Internos

Objetivos dos relatórios Facilitar financeira a para análise as

necessidades dos

usuários externos

Objetivo especial de facilitar o

planejamento, controle

avaliação de desempenho e

tomada de decisão

internamente

Frequências dos

relatórios Anual, ocasionalmente mensal trimestral e Quando administração necessário pela Custos ou valores

utilizados Primariamente históricos (passados) Históricos (previstos) e esperados

Bases de mensuração usadas para quantificar

os dados Moeda corrente

Várias bases (moeda

corrente, moeda estrangeira, moeda forte, medidas físicas, índices etc.)

Restrições nas

informações fornecidas Princípios geralmente aceitos Contábeis Nenhuma restrição, exceto as determinadas pela Administração

Arcabouço teórico e

técnico Ciências Contábil

Utilização pesada de outras disciplinas, como economia, finanças, estatística pesquisa operacional e comportamento organizacional

Características da

informação fornecidas Deve ser objetiva (sem viés), verificável, relevante e a tempo

Deve ser relevante e a tempo, podendo ser subjetiva,

possuindo menos

verificabilidade e menos precisão

Perspectiva dos

relatórios Orientação histórica

Orientada para o futuro para facilitar o planejamento controle e avaliação de desempenho antes do fato Fonte: PADOVEZE (1997 p.26).

1.5 FLUXO DE CAIXA

ou seja, a quantidade de dinheiro que é retirada de uma caixa é maior do que a que entra.

Por outro lado, considera-se positivo quando os lucros são maiores que seus investimentos, ou seja, o caixa tem mais entrada que saída. Nos termos de Padoveze (1997, p. 67):

Basicamente, o relatório de fluxo de caixa deve ser segmentado em três grandes áreas:

I – Atividades Operacionais: São os gastos e receitas das atividades de industrialização e comercialização dos produtos ou serviços da empresa. II – Atividades de Investimentos: O segmento das atividades de investimento leva-nos aos dados do ativo permanente ou do realizável a longo prazo, enfocando o conceito de ativo como aplicações de recursos. III – Atividades de Financiamentos: O segmento das atividades de financiamento leva-nos aos dados do Exigível a Longo Prazo e do Patrimônio Líquido. Devemos incluir também os dados dos empréstimos e financiamentos.

O fluxo de caixa na área de Atividades Operacionais considera todas as despesas para a produção de um determinado produto, bem como suas vendas.

Nas atividades de investimentos, uma atividade operacional é tudo que uma empresa retira do seu caixa para adquirir imobilizados e conseguir a fabricação de produtos ou serviços, tendo consciência de que adquirindo esses imobilizados para facilitar a produção, pode, também, alavancar seus resultados ao final.

Atividades de Financiamentos, por outro lado, são empréstimos adquiridos para quitar alguma dívida da empresa ou mesmo para capital de giro aplicando o dinheiro na compra de matéria-prima ou de estoque. Ambas, entretanto, requerem planejamento.

1.6 PLANEJAMENTO

Planejamento é um conjunto de ações coordenadas visando atingir os resultados previstos de forma mais eficiente e econômica. Em outras palavras, pode-se dizer que planejar nada mais é do que antecipar uma ação, pois quando pode-se planeja, é possível prever caminhos e meios necessários para atingir determinado objetivo, possibilitando resolução antecipada de problemas e um maior grau de acerto nas tomadas de decisões.

Assim, o sistema de informação deve estar ligado e deve ser levado em consideração no planejamento de qualquer organização, pois é peça fundamental para o gerenciamento e a organização da empresa.

Um planejamento bem realizado traz segurança para uma equipe e para clientes, que adquirem confiança na empresa, mesmo em momentos de crise.

Segundo Crepaldi (2004, p. 23) “O conhecimento financeiro auxilia no planejamento, na solução dos problemas e na tomada de decisões”. Assim, um gestor precisa ter uma bagagem sobre a área financeira, que é uma área crucial para o sucesso e o bom andamento da organização.

O planejamento financeiro permite que a empresa planeje seus lucros a curto e longo prazo, prevendo ações futuras, o que facilita a tomada de decisão e o gerenciamento.

Nessa perspectiva, o planejamento deve ser visto como algo contínuo, maleável, ou seja, não como algo pronto e acabado, mas que pode ser moldado para suprir falhas ou melhorias observadas. Pode-se dizer que existem quatro níveis de planejamento empresarial: planejamento financeiro, estratégico, tático e operacional.

1.6.1 PLANEJAMENTO FINANCEIRO

O planejamento é importante em todas as etapas de nossa vida, não seria diferente na área financeira das empresas, pois sem planejamento tudo que a empresa faz não tem um resultado garantido e com o planejamento, pode-se ir além de procedimentos, incidindo, também, nos resultados que se pretende obter.

1.6.2 PLANEJAMENTO ESTRATÉGICO

Toda empresa que visa um crescimento e reconhecimento no mercado precisa ter um bom planejamento estratégico. O planejamento estratégico é um processo permanente e contínuo, realizado pela alta cúpula da empresa e voltado para o futuro. Consiste em planejar a longo prazo, antecipando fatores externos e internos que afetam a empresa, seja em relação os produtos ou mercado.

Para Hoji (2003, p. 360) “O Planejamento estratégico é um planejamento de longo prazo, de responsabilidade dos níveis mais altos da administração, que procuram se antecipar a fatores exógenos e internos”. Esse planejamento, assim, é o primeiro que deve ser realizado, porém é o mais complexo, pois não pode ser alterado com facilidade.

1.6.3 PLANEJAMENTO TÁTICO

O Planejamento Tático é aquele que estabelece um intercâmbio entre o Planejamento Estratégico e o Planejamento Operacional. Na maioria das vezes, o Planejamento Tático é aplicado em médio prazo, traduzindo e interpretando as decisões do Planejamento Estratégico para depois transforma-las em ações concretas. Pode-se dizer que o Planejamento Tático tem por finalidade auxiliar e especificar de que modo é possível ajudar a alcançar os objetivos da empresa.

Segundo Hoji (2003, p. 361) “O Planejamento tático tem a finalidade de otimizar parte do que foi planejado estrategicamente”. Este planejamento, diferentemente do estratégico, tem mais flexibilidade e pode ser alterado conforme o andamento das atividades.

1.6.4 PLANEJAMENTO OPERACIONAL

Consiste na formalização dos objetivos e procedimentos que estão diretamente ligados a uma área da produção. É espaço onde se podem controlar custos, procedimentos de trabalho e muitas áreas que estão diretamente ligadas a operacionalização.

O planejamento operacional ajuda a colocar em prática os planejamentos táticos, criando condições para uma realização do trabalho mais adequado. Nos termos de Hoji (2003, p. 361) “o Planejamento operacional tem a finalidade de otimizar os recursos da empresa aplicados em operações de determinados período”.

Para a concretização desta modalidade de planejamento, é preciso recursos para alcançar objetivos, os quais não se limitam à questão monetária, mas também, ao terreno das intelectualidades, como treinamentos e capacitação de pessoal da área operacional.

1.7 FORMAÇÃO DE PREÇO

Nos dias de hoje, a competitividade tem exigido das empresas uma busca contínua em aprimorar a qualidade em todos os processos e atividades que executam, buscando aceitação de suas mercadorias ou o alcance de seus objetivos.

Os gestores enfrentam inúmeras dificuldades no momento de atingir estes objetivos e de estabelecer preços para mercadorias, pois se leva em consideração vários fatores, como o custo de fabricação do produto, a existência de concorrentes e as maneiras diferentes de se estabelecer preço de venda.

A determinação do preço de venda é uma questão fundamental para a empresa: praticando um preço muito alto, inibirá a venda e se o preço for muito baixo, poderá não cobrir os custos e despesas.

Outras empresas formam o preço levando em conta apenas o custo operacional e se esquecendo de considerar as estratégias de mercado utilizadas pelos seus concorrentes e as oscilações do mercado. Segundo Crepaldi (1998, p. 212)

Quando a empresa quer assumir um comportamento competitivo os administradores devem considerar onde ela se situa em todas as dimensões. Ao manter ou alterar um preço, as empresas devem se preocupar com as reações de seus clientes, que podem diminuir o consumo do produto, ou passar a utilizar o produto da concorrência, levando em consideração que para produzir um produto a empresa incorre de uma série de gastos, e o que o empresário espera é recuperar todos os gastos e obter lucros.

Ainda para Crepaldi (1998, p. 212) “o governo pode ter uma influência muito forte na formação dos preços dos produtos e serviços. O governo pode influir nos preços através de subsídios, incentivos fiscais”.

Observa-se assim, que o governo pode influenciar no preço do produto positivamente, como também negativamente. Pelo aspecto positivo, deixa de cobrar tributo sobre o produto e a empresa não precisa repassar o aumento para o consumidor final, podendo assim ofertar um produto por um preço mais atrativo. Já o aspecto negativo se evidencia na cobrança de tributos altos que impedem o gestor de manter o preço de seus produtos mais baixos.

1.7.1 MARK-UP

Segundo Padoveze (2010, p. 430) “Mark-up é uma metodologia empregada

para calcular preços de vendas de forma rápida, a partir do custo por absorção de cada produto”. Esta metodologia vem sendo adotada tanto pelas empresas de grande porte, como pelas microempresas, pois permite calcular os preços das vendas de forma rápida e eficaz.

Mark-up genérico: na construção do índice multiplicador que será aplicado sobre o custo por absorção, os indicadores das despesas operacionais sobre vendas (administrativas, comerciais) serão os mesmos percentuais para todos os produtos.

Mark-up por produto: neste caso, o pressuposto básico, é de que não só o custo por absorção é o elemento diferenciador do custo do produto.

Mark-up por divisões: A empresa forma um mix de produtos, sendo que cada segmento de mercado deve ter um preço diferenciado.

Quando a empresa já produz um produto, passa a possuir uma base de quanto será gasto pela fabricação do mesmo, sendo que as despesas para produção serão as mesmas tanto na parte operacional quanto na área administrativa, esta metodologia é conhecida como mark-up genérico.

No mark-up por produto, o fator que vai diferenciar um produto de outro

ofertado pelo concorrente, não deve levar em conta apenas os gastos de fabricação, mas também os custos variáveis embutidos em sua fabricação.

No mark-up por divisões, a empresa pode ofertar vários produtos, sendo que

o preço não será aplicado igualmente para todos: cada produto terá seu preço diferenciado, conforme os custos acrescidos dos lucros.

1.8 QUALIDADE NOS SERVIÇOS PRESTADOS

No ramo de serviços automotivos, a qualidade dos serviços é de extrema importância, pois além de conquistar a confiança do cliente, a empresa tem a possibilidade de fidelizá-lo, fazendo com que retorne para novos serviços ou aquisição de produtos. Todo esse processo resulta na maximização de sua carta de clientes e, consequentemente, de lucros.

Para que a organização possa fidelizar um cliente não basta somente ter um preço competitivo ou um atendimento agradável, é necessário um conjunto de procedimentos e processos desde o início do atendimento ao cliente até o momento em que esse cliente deixa a loja, visando, sobretudo, que este cliente não retorne à empresa para refazer o trabalho, mais sim para consumir o serviço ou o produto oferecido. Para César (2011 p.12 )

2 METODOLOGIA

Todo trabalho científico requer uma ordenada metodologia que mostre, passo a passo, o desenvolvimento da pesquisa. A metodologia deve ser explicada para que qualquer indivíduo, seja ele leigo ou experiente no assunto, compreenda o estudo de uma maneira simples, porém bem elaborada e ordenada.

O presente estudo se configura como uma pesquisa exploratório-descritiva que teve como principal foco um estudo de caso em uma empresa no ramo de serviços automotivos, visando contribuir com o gestor da empresa na melhoria de seus processos para a maximização de seus resultados.

A pesquisa exploratório-descritiva permite um aprimoramento do tema abordado, trazendo uma visão gerencial para os fatos ocorridos na empresa, os quais estão sustentados numa perspectiva teórica e em análises constituídas a partir de um conhecimento prévio do tema. O estudo de caso requereu uma descrição dos elementos da contabilidade gerencial utilizados na execução deste estudo.

As pesquisas descritivas têm como objetivo primordial a descrição das características de determinada população ou fenômeno ou, então, o estabelecimento de relações entre variáveis. São inúmeros os estudos que podem ser classificados sob este titulo e uma de sias características mais significativas está na utilização de técnicas padronizadas de coleta de dados, tais como o questionário e a observação sistemática (GIL, 2002, p. 42).

A pesquisa descritiva tem grande importância no sentido de apresentar caminhos para uma interpretação do tema central, tratado a partir de ferramentas que serão utilizadas na prática, dentro do processo gerencial. Este trabalho se respalda teoricamente nos seguintes autores: Silvio Aparecido Crepaldi (2004), Clóvis Luís Padoveze (1997, 2010, 2012), Dante Matarazzo (2003), Wagner Luiz Marques (2010), Sergio Iudícibus (2009) entre outros.

Buscou-se realizar um estudo detalhado dos processos já utilizados na empresa, diagnosticando possíveis falhas existentes e, por meio das ferramentas gerenciais, solucioná-las. O conhecimento das ferramentas gerenciais estudados desde o início do curso permite aplicá-las, de forma prática, nas lacunas dos processos gerenciais da empresa em estudo como ferramentas úteis e pontuais, visando melhorar o gerenciamento.

desenvolvida com base em material já elaborado, constituído principalmente de livros e artigos científicos.” Assim, toma-se a pesquisa bibliográfica como base para este estudo.

De posse de um embasamento teórico bem conceituado e bem estruturado, a pesquisa se encaminha para uma segunda etapa que consiste em uma pesquisa documental. Segundo Gil (2002, p. 45) “pesquisa documental vale-se de materiais que não recebem ainda um tratamento analítico, ou que ainda poder ser reelaborados de acordo com os objetivos da pesquisa.” Esses documentos geralmente são coletados dentro da própria empresa para estudo e análise com vistas à emissão de uma opinião sobre possíveis mudanças a serem implantadas na organização.

Em seguida, na terceira parte, encaminha-se o estudo de caso, que se dá dentro da empresa em foco, analisando-a e buscando identificar possíveis melhorias. O estudo de caso “consiste no estudo profundo e exaustivo de um ou poucos objetos, de maneira que permita seu amplo e detalhado conhecimento, tarefa praticamente impossível mediante outros delineamentos já considerados.” (GIL, 2002 p. 54).

Os dados aqui analisados foram coletados em livros, modelos de gestão de outras organizações, na própria empresa e na observação do espaço. As informações gerenciais, financeiras e contábeis foram coletadas em documentos da empresa visando analisar a situação geral da organização:

A coleta de dados, tarefa importante na pesquisa, envolve diversos passos, como a determinação da população estudada, a elaboração do instrumento de coleta, a programação da coleta e também os dados e a própria coleta. (CERVO, BERVIAN, 1996, p. 134)

Os modelos de coleta de dados empregados foram a entrevista, a observação e análise de documentos. Através do primeiro método será investigada a real situação da empresa. Segundo Cervo e Bervian (1996, p. 136) “A entrevista não é uma simples conversa. É conversa orientada para um objetivo definido: recolher através do interrogatório do informante, dados para a pesquisa”.

Observa-se, assim, que uma entrevista, enquanto instrumento de pesquisa, não pode ser apenas um diálogo entre entrevistador e entrevistado: é preciso estabelecer critérios como o planejamento, para alcançar os objetivos pretendidos e ter algum conhecimento prévio do assunto a ser tratado, para conformar um bom levantamento de dados que auxiliarão na pesquisa.

O levantamento de dados precisa se apresentar de uma maneira correta, já que todo o estudo se realiza sobre essas informações. Assim, o entrevistado precisa saber a importância de responder as questões a ele perguntadas.

A entrevista se deu de forma aberta e fechada. Na forma aberta, busca-se coletar respostas livres, opiniões, pontos de vistas, primeiramente com o gestor e proprietário da empresa e depois com colaboradores visando identificar a visão pessoal e a forma como convive com os problemas diários. Na forma fechada, objetivam-se respostas mais precisas sobre a real situação da empresa.

Na etapa de observação, analisou-se a quantidade de colaboradores, o tamanho físico da empresa, a organização dos setores e o layout geral da empresa. Também foi utilizada a análise dos documentos levantados na empresa, como recibos, notas, balanço patrimonial e demais documentos fornecidos.

Embora o objetivo analítico se centre em uma única empresa, nada impede que outras empresas possam se espelhar neste estudo para verificar suas próprias condições empresariais.

A pesquisa pode ser classificada como quantitativa e qualitativa: a abordagem quantitativa faz a utilização de dados numéricos e valores das notas, enfim, tudo o que pode ser quantificado ou atribuído valor numérico. Segundo Marconi e Lakatos et. al. (2011, p. 269) apud Richardson (1999), o método

quantitativo:

Em relação à abordagem qualitativa, a pesquisa envolve análises de informações que não podem ser quantificadas nem numeradas: trata-se de valores da empresa, da qualidade dos serviços prestados, do tratamento dado a funcionários e clientes e de levantamentos que são possíveis de serem observados através da entrevista e observação. Este método, conforme Marconi e Lakatos (2011, p.269).

preocupa-se em analisar e interpretar aspectos mais profundos, descrevendo a complexidade do comportamento humano. Fornece análise mais detalhada sobre as investigações, hábitos, atitudes, tendências de comportamento etc.

3 ESTUDO DE CASO

3.1 DESCRIÇÃO DA EMPRESA

O proprietário da empresa e estudo sempre trabalhou na área de pneus. O aprendizado veio, ainda de seu pai, proprietário de uma borracharia onde os primeiros aprendizados tiveram lugar. Um dos fornecedores da empresa de seu pai reconheceu seu esforço e ofereceu uma oportunidade de trabalho.

Depois de estudar a proposta, o proprietário da empresa em estudo aceitou o convite e iniciou uma nova carreira na função de aprendiz. Com o passar do tempo, foi subindo de cargo até chegar à função de chefe do alinhamento e balanceamento, no qual se manteve por, aproximadamente 15 (quinze) anos.

Com o passar do tempo e a mudança da política da empresa, foi perdendo a motivação no trabalho e, não se adaptando aos novos administradores e às novas políticas implantadas, decidiu sair da empresa. Com o dinheiro da rescisão, negociou um terreno que se efetivou como o espaço de seu primeiro empreendimento.

Em 20 de janeiro do ano de 2014, iniciaram as atividades de sua empresa de serviços automotivos, especializada em alinhamento e balanceamento, muito renomada pela qualidade dos serviços prestados. Trabalhou sozinho por 06 (seis) meses e após esse tempo, contratou o primeiro funcionário. Como sua carteira de clientes aumenta a cada dia em virtude do serviço diferenciado e do carisma, a ampliação dos serviços e a contratação de funcionários foram inevitáveis.

Atualmente, passam em media 17 (dezessete) veículos por dia na empresa em busca de serviços de freios, suspensão, troca de pneus, embora o carro chefe seja o alinhamento e balanceamento, serviço para o qual ambiciona reconhecimento de seus serviços, pois tem como objetivo ser conhecido como o “rei do alinhamento e balanceamento” como ele próprio salientou.

3.2 DESENVOLVIMENTO

Após uma conversa informal para apuração de dados com o gestor e proprietário da empresa, conseguimos verificar alguns pontos em esta pesquisa pretende auxiliar na gestão do negócio. A contabilidade realizada na empresa é totalmente terceirizada, haja vista que o proprietário não possui nenhum conhecimento teórico nessa área e como a empresa é relativamente nova, já que a atual organização conta com pouco mais de um ano de existência, esta foi a melhor solução encontrada.

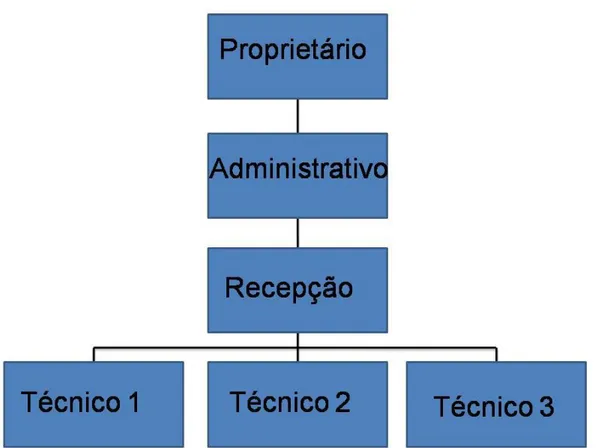

Um ponto gerencial importante do qual se notou a ausência é o organograma das funções desenvolvidas na organização. Com as informações sobre os funcionários e a hierarquia cedidas pelo proprietário, elaborou-se o organograma real da empresa, conforme apresenta a Figura 02.

FIGURA 02- ORGANOGRAMA DA EMPRESA

Como demonstrado na Figura 02, existem atualmente 06 (seis) colaboradores na empresa, sendo um deles o proprietário. O proprietário e gestor, que está no topo do esquema, não faz somente a parte de gestão da empresa, mas também tem a função na parte técnica da mecânica, em que auxilia e faz o controle de qualidade de todos os serviços.

A função do administrativo, desempenhada por uma pessoa, é a parte de pagamentos, recebimentos e compras, cujo responsável tem autonomia para tomar algumas decisões, embora as decisões mais relevantes sejam tomadas pelo proprietário.

A recepção tem um papel muito importante, que é o do recebimento e cadastramento do cliente, onde são colhidas as informações sobre os serviços que o cliente deseja, realizada a negociação de valores iniciais e, também, a gestão do tempo que o veículo fica em serviço em detrimento do tempo de que o cliente necessita que seja entregue.

Após essa abordagem inicial, o veículo passa para a etapa do serviço propriamente dito, que é realizada por 03 (três) técnicos que atendem segundo ordenamento do gestor, que distribui os serviços conforme complexidade, encaminhando-o ao técnico que tem o conhecimento necessário para desempenhar aquele tipo de serviço, sempre o auxiliando na execução dos serviços.

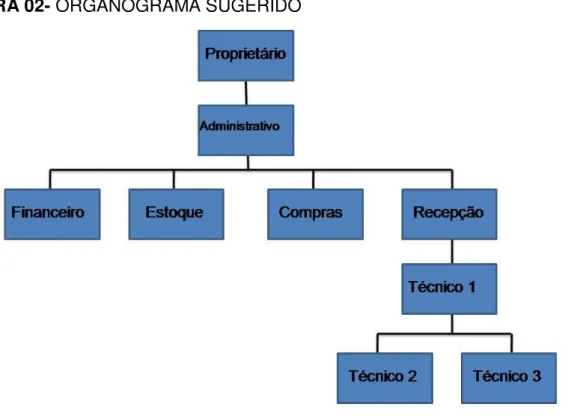

FIGURA 02- ORGANOGRAMA SUGERIDO

Fonte: Elaborado Pelos Autores da Pesquisa (2015).

Por meio dessa estrutura, torna-se mais fácil entender o organograma e abrir espaço para que ocorra um aumento de cargos e funções. Essa sugestão visa facilitar a gestão dos cargos.

3.3 PREÇOS DE MERCADO

Os preços praticados pela empresa foram desenvolvidos inicialmente por meio de uma pesquisa de mercado. Foi pesquisado o preço do serviço de alinhamento e balanceamento em outras empresas do mesmo ramo de atividade, em vários pontos da cidade de Toledo.

Outro dos fatores relacionados para chegar ao preço hoje praticado na empresa foi o dos custos do serviço: foram analisados pelo proprietário custos como energia elétrica, salários, aluguel, entre outros custos diretos da prestação do serviço.

que operam os preços em igualdade com a empresa estudada, o que pode ser um ponto positivo, pois a possibilidade de fidelizar o cliente, será da empresa que fizer um serviço diferenciado e com maior qualidade, não se limitando ao preço que será levado em consideração pelos clientes.

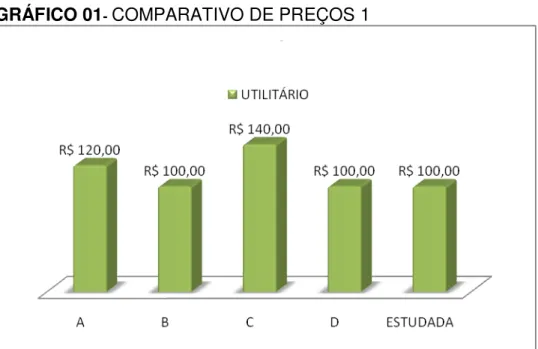

QUADRO 02- COMPARATIVO DE PREÇOS

EMPRESA SERVIÇO UTILITÁRIO PASSEIO

A ALINHAMENTO E BALANCEAMENTO R$ 120,00 R$ 90,00 B ALINHAMENTO E BALANCEAMENTO R$ 100,00 R$ 70,00 C ALINHAMENTO E BALANCEAMENTO R$ 140,00 R$ 100,00 D ALINHAMENTO E BALANCEAMENTO R$ 100,00 R$ 80,00 ESTUDADA ALINHAMENTO E BALANCEAMENTO R$ 100,00 R$ 80,00

Fonte: Elaborado Pelos Autores da Pesquisa (2015).

Como se observa no Quadro 02, os preços praticados na empresa estudada estão, em relação às demais, um pouco mais elevados do que outras o que é justificado pelo diferencial de seu serviço: alinhamento e balanceamento com inclusão de cambagem1 e caster2, se necessário, aspecto em que se diferencia de outras empresas, que tratam esses serviços como um adicional.

Conforme Quadro 02, a empresa C possui o maior preço, tanto em veículos utilitários (caminhonete) quanto em veículos de passeio (veículos comuns). A empresa B possui o menor preço de alinhamento e balanceamento nos veículos de passeio, entretanto o preço do serviço para os veículos utilitários é o mesmo que a empresa estudada, que é de R$100,00 (cem reais).

Para melhor entendimento e visualização destes dados, apresentam-se, abaixo, gráficos que exemplificam de uma maneira mais clara e objetiva o comparativo de preços praticados no mercado de serviços automotivos.

1 Cambagem das rodas é a inclinação no plano da roda em relação a um eixo vertical que passa pelo

centro da superfície de contato pneu/pista (Nicolazzi et al. 2012).

2 Caster é o ângulo do pino mestre em relação a linha vertical que passa pelo centro da roda

GRÁFICO 01- COMPARATIVO DE PREÇOS 1

Fonte: Elaborado pelos Autores (2015).

GRÁFICO 2 - GRÁFICO COMPARATIVO DE PREÇOS 02

Fonte: Elaborado pelos Autores (2015).

Para que a empresa tenha um controle maior de seus lucros, elaborou-se, com informações colhidas na empresa, uma planilha de custo dos serviços que tem por objetivo evidenciar os custos visando o lucro individual de cada serviço realizado, deduzindo seus respectivos custos.

ferramenta gerencial permite analisar os resultados e ponderar se o ganho é suficiente para manter a organização e obter lucro.

QUADRO 3 - CUSTO SOBRE SERVIÇO

Fonte: elaborado pelos autores (2015).

Como se verifica no Quadro 03, o lucro líquido registrado para alinhamento e balanceamento dos veículos de passeio é de R$ 57,37 e no mesmo serviço para veículos utilitários há um lucro líquido de R$ 67,55. Esse resultado é obtido com o uso da ferramenta de custo por absorção, que leva em consideração o preço de venda do serviço, o tempo médio que cada serviço gasta para ser executado completamente, o salário dos envolvidos diretamente no serviço, a energia elétrica gasta para desenvolvê-lo, os materiais utilizados e o aluguel do espaço em que a empresa está localizada. Realizando a dedução dos custos, chega-se ao lucro líquido de cada serviço.

Na quarta linha do Quadro 04, que correspondente aos salários, encontra-se o valor de R$ 8,43, o qual é obtido com uma formula simples, somando o valor dos salários dos dois colaboradores e dividindo pela quantidade de horas trabalhadas mensalmente:

1. SERVIÇO ALINH. BALAN.

PASSEIO ALINH. BALAN. UTILITÁRIO

2. PREÇO VENDA R$ 80,00 R$ 100,00

3. TEMPO GASTO 60 min 90 min

4. (-) SALÁRIOS R$ 8,43 R$ 12,65

5. (-) ENERGIA R$ 0,78 R$ 1,17

6. (-) MATERIAL R$ 3,00 R$ 3,00

7. (-) ALUGUEL R$ 10,42 R$ 15,63

QUADRO 4 - JUSTIFICATIVA DOS SALÁRIOS DE JANEIRO

Salários R$ 1.854,20 R$1.854,20

Dividido por 220 horas R$ 8,43 R$ 12,65

Multiplicado pelo tempo gasto R$ 8,43 R$ 12,65

Fonte: Elaborado Pelos Autores da Pesquisa (2015).

QUADRO 5- JUSTIFICATIVA DOS SALÁRIOS DE FEVEREIRO

Salários R$ 1.854,20 R$1.854,20

Dividido por 220 horas R$ 8,43 R$ 12,65

Multiplicado pelo tempo gasto R$ 8,43 R$ 12,65

Fonte: Elaborado Pelos Autores da Pesquisa (2015).

QUADRO 6- JUSTIFICATIVA DOS SALÁRIOS DE MARÇO

Salários R$ 1.854,20 R$1.854,20

Dividido por 220 horas R$ 8,43 R$ 12,65

Multiplicado pelo tempo gasto R$ 8,43 R$ 12,65

Fonte: Elaborado Pelos Autores da Pesquisa (2015).

QUADRO 7- JUSTIFICATIVA DOS SALÁRIOS DE ABRIL

Salários R$ 1.854,20 R$1.854,20

Dividido por 220 horas R$ 8,43 R$ 12,65

Multiplicado pelo tempo gasto R$ 8,43 R$ 12,65

Fonte: Elaborado Pelos Autores da Pesquisa (2015).

QUADRO 8- JUSTIFICATIVA DOS SALÁRIOS DE MAIO

Salários R$ 1.854,20 R$1.854,20

Dividido por 220 horas R$ 8,43 R$ 12,65

Multiplicado pelo tempo gasto R$ 8,43 R$ 12,65

QUADRO 9- JUSTIFICATIVA DOS SALÁRIOS DE JUNHO

Salários R$ 1.854,20 R$1.854,20

Dividido por 220 horas R$ 8,43 R$ 12,65

Multiplicado pelo tempo gasto R$ 8,43 R$ 12,65

Fonte: Elaborado Pelos Autores da Pesquisa (2015).

Observa-se, a seguir, a energia elétrica consumida na empresa apresentada nos quadros referentes aos meses de janeiro a junho do ano de 2015:

QUADRO 10 - JUSTIFICATIVA DE ENERGIA ELÉTRICA – JANEIRO

Energia Elétrica R$ 148,77 R$ 148,77

Dividido por 30 dias R$4,96 R$ 4,96

Dividido por 8 (horas diárias) R$ 0,62 R$ 0,62

Multiplicado pelo tempo gasto R$ 0,62 R$ 0,93

Fonte: Elaborado Pelos Autores (2015).

QUADRO 11 –JUSTIFICATIVA DE ENERGIA ELÉTRICA – FEVEREIRO

Energia Elétrica R$ 165,60 R$ 165,60

Dividido por 30 dias R$ 5,52 R$ 5,52

Dividido por 8 (horas diárias) R$ 0,69 R$ 0,69

Multiplicado pelo tempo gasto R$ 0,69 R$ 1,03

Fonte: Elaborado Pelos Autores da Pesquisa (2015).

QUADRO 12 - JUSTIFICATIVA DE ENERGIA ELÉTRICA – MARÇO

Energia Elétrica R$ 166,59 R$ 166,59

Dividido por 30 dias R$ 5,56 R$ 5,56

Dividido por 8 (horas diárias) R$ 0,69 R$ 0,69

Multiplicado pelo tempo gasto R$ 0,69 R$ 1,04

QUADRO 13- JUSTIFICATIVA DE ENERGIA ELÉTRICA – ABRIL

Energia Elétrica R$ 202,85 R$ 202,85

Dividido por 30 dias R$ 6,76 R$ 6,76

Dividido por 8 (horas diárias) R$ 0,84 R$ 0,84

Multiplicado pelo tempo gasto R$ 0,84 R$ 1,26

Fonte: Elaborado Pelos Autores da Pesquisa (2015).

QUADRO 14- JUSTIFICATIVA DE ENERGIA ELÉTRICA – MAIO

Energia Elétrica R$ 220,68 R$ 220,68

Dividido por 30 dias R$ 7,35 R$ 7,35

Dividido por 8 (horas diárias) R$ 0,92 R$ 0,92

Multiplicado pelo tempo gasto R$ 0,92 R$ 1,38

Fonte: Elaborado Pelos Autores da Pesquisa (2015).

QUADRO 15 - JUSTIFICATIVA DE ENERGIA ELÉTRICA – JUNHO

Energia Elétrica R$ 219,93 R$ 219,93

Dividido por 30 dias R$ 7,33 R$ 7,33

Dividido por 8 (horas diárias) R$ 0,91 R$ 0,91

Multiplicado pelo tempo gasto R$ 0,91 R$ 1,37

Fonte: Elaborado Pelos Autores da Pesquisa (2015).

Pode-se observar que os valores se referem a materiais utilizados no serviço e comprados por unidades que custam em média R$ 3,00. Este valor é deduzido do valor de venda para chegar ao lucro líquido.

Abaixo, busca-se demonstrar o custo do aluguel detalhado dos meses de janeiro a junho de 2015:

QUADRO 16 - JUSTIFICATIVA DE ALUGUEL – JANEIRO

Aluguel R$ 2.500,00 R$ 2.500,00

Dividido por 30 dias R$ 83,33 R$ 83,33

Dividido por 8 (horas diárias R$ 10,42 R$ 10,42

Multiplicado pelo tempo gasto R$ 10,42 R$ 15,63

QUADRO 17- JUSTIFICATIVA DE ALUGUEL – FEVEREIRO

Aluguel R$ 2.500,00 R$ 2.500,00

Dividido por 30 dias R$ 83,33 R$ 83,33

Dividido por 8 (horas diárias R$ 10,42 R$ 10,42

Multiplicado pelo tempo gasto R$ 10,42 R$ 15,63

Fonte: Elaborado Pelos Autores da Pesquisa (2015).

QUADRO 18- JUSTIFICATIVA DE ALUGUEL – MARÇO

Aluguel R$ 2.500,00 R$ 2.500,00

Dividido por 30 dias R$ 83,33 R$ 83,33

Dividido por 8 (horas diárias R$ 10,42 R$ 10,42

Multiplicado pelo tempo gasto R$ 10,42 R$ 15,63

Fonte: Elaborado Pelos Autores da Pesquisa (2015).

QUADRO 19- JUSTIFICATIVA DE ALUGUEL – ABRIL

Aluguel R$ 2.500,00 R$ 2.500,00

Dividido por 30 dias R$ 83,33 R$ 83,33

Dividido por 8 (horas diárias R$ 10,42 R$ 10,42

Multiplicado pelo tempo gasto R$ 10,42 R$ 15,63

Fonte: Elaborado Pelos Autores da Pesquisa (2015).

QUADRO 20- JUSTIFICATIVA DE ALUGUEL – MAIO

Aluguel R$ 2.500,00 R$ 2.500,00

Dividido por 30 dias R$ 83,33 R$ 83,33

Dividido por 8 (horas diárias R$ 10,42 R$ 10,42

Multiplicado pelo tempo gasto R$ 10,42 R$ 15,63

Fonte: Elaborado Pelos Autores da Pesquisa (2015).

QUADRO 21 - JUSTIFICATIVA DE ALUGUEL – JUNHO

Aluguel R$ 2.500,00 R$ 2.500,00

Dividido por 30 dias R$ 83,33 R$ 83,33

Dividido por 8 (horas diárias R$ 10,42 R$ 10,42

Multiplicado pelo tempo gasto R$ 10,42 R$ 15,63

No caso destes dois serviços, verifica-se pelo resultado que a empresa tem um lucro considerável para cada serviço. Conclui-se, assim, que o preço praticado de venda está gerando receita ao empresário.

Todos os dados que constam no Quadro 03 são proporcionais ao tempo de gasto de cada serviço. O salário é a divisão do montante ganho pelo colaborador pelos dias úteis que é, novamente, dividido pela diária e multiplicado pelo tempo gasto em determinado serviço. Esta fórmula se aplica a todos os outros itens da tabela.

3.4 FLUXOGRAMA DE PROCESSOS

Percebe-se, na empresa estudada, uma série de procedimentos seguidos por todos os funcionários no desenvolvimento dos serviços cotidianos. Não existe um mapa, ou um passo a ser seguido, aspecto que dificulta o andamento e desenvolvimento dos serviços. Analisando esse fato, decidiu-se elaborar um fluxograma dos passos de atendimento a serem seguidos durante o serviço.

O Fluxograma, dentro de uma empresa do ramo de serviços, é uma ação de acentuada importância, pois favorece o controle dos processos a serem realizados durante o dia com envolvimento de todos os colaboradores, cientes dos passos que a eles competem. A organização da empresa, assim, torna-se mais facilmente compreendida pelo administrador e lhe analisar a possibilidade de ingressar com novos trabalhos ou perceber se o que está sendo realizado é o máximo suportado pela organização.

FIGURA 3- FLUXOGRAMA DE PROCESSOS DA EMPRESA

Fonte: Elaborado pelos Autores da Pesquisa (2015).

Como está demonstrado na figura acima, é possível elaborar um quadro com os passos de serviço, desde a chegada do cliente na empresa, até o momento em que é finalizado o serviço. O primeiro momento é a chegada do cliente, que é recebido pelo recepcionista, o qual já verifica se o cliente possui cadastro na empresa, em caso negativo, faz-se necessário cadastrá-lo antes de seguir adiante.

Depois de cadastrado, o cliente faz a solicitação do serviço ao recepcionista que, por sua vez, anota o pedido para que possa transmitir essas informações ao técnico responsável.

Com o veículo liberado pelo controle de qualidade, o cliente é encaminhado para o setor financeiro, que efetua o recebimento pelo serviço prestado e emite a nota fiscal e boleto, conforme cada cliente, liberando o cliente.

A organização destes procedimentos facilita não só no andamento dos serviços da oficina, mas também melhora o serviço do recepcionista, que tem um controle mais concreto do serviço que será realizado em cada veículo, assim como o proprietário, que evita o retrabalho com o controle de qualidade. Esta organização também tem efeitos positivos para o cliente, que pode ficar com seu veículo parado o menor tempo possível.

Em um segundo momento, após realização do serviço, apresenta-se mais uma sugestão à empresa: uma pesquisa de satisfação do serviço realizado, na qual, o cliente que realizou qualquer tipo de serviço na empresa deve responder a um questionário simples para que a empresa possa analisar se o cliente esta saindo satisfeito da empresa ou se tem alguma observação ou mesmo, sugestão a fazer.

Seguem algumas questões que podem ser aplicadas aos clientes como forma de feedback do serviço:

QUADRO 22 - PESQUISA DE SATISFAÇÃO

1- O serviço foi realizado conforme o solicitado? ( ) SIM ( ) NÃO

2- O veiculo foi entregue no prazo prometido? ( ) SIM ( ) NÃO

3- Você recomendaria os serviços desta empresa para amigos e familiares?

( ) SIM ( ) NÃO

4- Dê uma nota de 0 à 10 ao serviço por completo, do inicio ao fim. 5- Se possível ajude-nos a melhorar os processos da empresa

fornecendo uma sugestão.

Fonte: Elaborado Pelos Autores (2015).

seus serviços e, até mesmo, reverter à situação com o cliente, fazendo com que este mude de opinião e volte a realizar serviços na empresa.

3.5 ANÁLISE FINANCEIRA

A empresa, por ser nova no mercado e existir a apenas 01 ano, não possui nenhum tipo de controle financeiro. O proprietário, portanto, não tem um conhecimento real acerca de seus gastos. A gestão nessa área é de extrema importância, principalmente para uma empresa que busca seu espaço no mercado.

Ao estudar a parte financeira da empresa, observam-se algumas questões importantes acerca da empresa. Primeiramente, o gestor não conseguiu implantar um sistema que fizesse o controle da parte financeira no primeiro ano e sem as finanças de sua empresa organizada, não foi possível fazer um planejamento muito confiável. Essas dificuldades levaram, após aproximadamente 06 meses da abertura da empresa, o proprietário a implantar um sistema de gestão financeira.

Mesmo após a implantação deste sistema de informação, as contas a receber e a pagar não estavam em total acordo e após análise, decidiu-se por elaborar uma planilha financeira de entradas e saídas que favorece um controle mais real das contas.

Quadro 23 FLUXO DE CAIXA

Fonte: Elaborado Pelos Autores da Pesquisa (2015).

FLUXO DE CAIXA

CONTAS A RECEBER CONTAS A PAGAR

CLIENTE CONDIÇÃO VALOR VENCIMENTO SITUAÇÃO FORNECEDOR DISCRIMINAÇÃO VALOR VENCIMENTO SITIAÇÃO

TOTAL R$ TOTAL

TOTAL EM

DIA R$ TOTAL EM DIA

TOTAL

devedor, na segunda a condição do pagamento, que pode ser em boleto bancário ou em cheque pré-datado, na coluna subsequente, mostra-se o valor devido pelo respectivo cliente e após o valor, há a data de vencimento do título e a situação da conta: se em dia ou atrasada. Essa planilha tem o objetivo de auxiliar o gestor no controle das finanças, que é um dos problemas encontrados da organização.

A segunda parte da planilha apresenta as contas a pagar: trata-se de um controle de pagamento para cada fornecedor, com as mesmas ferramentas utilizadas para controle das contas a receber. Esta é uma ferramenta muito importante para qualquer gestor, pois nesta área transitam todas as contas e se faz o controle do que a empresa tem a receber e a pagar, permitindo o conhecimento exato do valor que vai entrar em caixa e a noção do que é necessário para realizar um investimento na melhoria e no desenvolvimento da empresa.

A organização da gestão financeira favorece, também, os

stakeholders3, que são os interessados pela empresa. Isto facilita, de certa

maneira, a obtenção de empréstimos ou financiamentos junto aos bancos mostrando um fluxo de caixa apropriado e organizado.

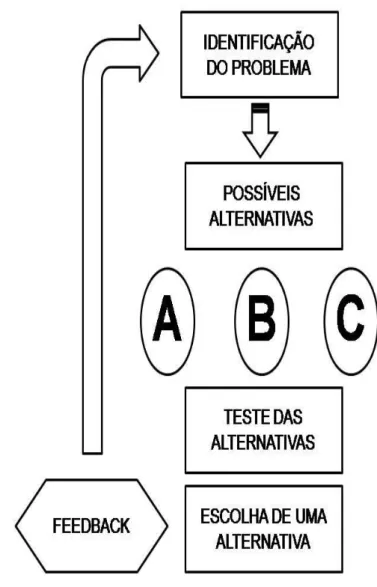

3.6 TOMADA DE DECISÃO

A tomada de decisão se constitui na problemática central da empresa analisada: como esta não contava, na época da pesquisa, com o auxílio de um sistema de informação, tornava-se muito complicado saber qual melhor decisão a ser tomada. As crescentes dificuldades de gerenciamento levaram a empresa a optar pela implantação de um sistema de informação que pudesse facilitar a gestão. Implantou-se, então, um sistema simples, que não contemplava muitos módulos e o problema da tomada de decisão permaneceu, o que demonstra a clara necessidade de uma diretriz ou um bom conselheiro para manter o crescimento da empresa.

A melhoria do processo de tomada de decisão requer um processo organizado. Para tanto, elaborou-se um pequeno e simples fluxograma de

melhor decisão, mas sim fazer com que o gestor pense seguindo o fluxograma, para tomar as decisões mais cabíveis ao modelo sugerido e á situação.

Figura 4 TOMADA DE DECISÕES

Fonte: Elaborado pelos autores da pesquisa (2015).

realizar um feedback para aferir se o fato vem acontecendo desde a formação

do problema e realizar um estudo para evitar que esse tipo de problema ocorra novamente. Com essa ferramenta a gestão da empresa pode, de certa maneira, agir com mais facilidade para tomar decisões. Recomenda-se que a empresa utilize este método de escolha para que o gestor possa tomar a melhor decisão possível e com isso, melhorar os processos da empresa, tomando as decisões mais adequadas para cada situação e podendo assim, prosperar a médio e longo prazo.

3.7 Controle de Estoque

O controle de estoque é uma ferramenta essencial para o crescimento

de qualquer empresa, seja ela de porte pequeno, médio ou grande. Como foi possível observar, a empresa estudada possui uma visão ultrapassada não reconhece que a falta de um gerenciamento de estoque pode ameaçar sua sobrevivência.

Quando não se tem um controle de estoque a empresa pode sofrer furtos, desvios de produtos. Para evitar isso, é essencial que haja delimitação de espaços e serviços de acordo com cada função, além de confiança entre o empreendedor e seus subordinados. Um requisito fundamental para se evitar transtornos, além do fato de que o controle de estoque influencia diretamente na hora das compras do setor responsável, é o controle de entrada e saída. Sem esse controle, não se sabe ao certo, que produtos há no deposito e em que quantidade. Se, no momento de reposição de estoque, o proprietário comprar a mais, corre o risco de estocar produtos que não tem giro. Se comprar a menos ou deixar de comprar um produto que tem boa saída, pode perder oportunidade de venda.

Observa-se assim, que o controle de estoque permite fixar quantidades precisas de saída de produtos, realizando um planejamento de compras. Se o empresário sabe que, por dia, são vendidas 22 unidades do produto X, não pode ter menos do que esta quantia em estoque.

necessidade do cliente. Por exemplo, o veiculo x está na oficina e notou-se, por parte dos técnicos, a necessidade de trocar dois pneus; após a aprovação do orçamento pelo cliente, o gestor liga para o fornecedor próximo à empresa para solicitar o envio das mercadorias necessitadas.

Esse método não está completamente equivocado, pelo contrário, há nele uma visão empreendedora, pois se verifica que não há necessidade de manter um grande estoque na empresa, já que a maioria dos fornecedores está localizada nas proximidades e mantêm produtos a pronta entrega.