, . . . - - - . , . - - - _ .. _ _ .

-./

.,

..

<liFUNDAÇÃO

GETUUO VARGAS·

E ,

G

E

Seminários de Pesquisa Econômica I

(2ª parte)

f5~TBR:DaRCIAB

BSTOC.ÁBTICAS DO

:!PBODVTO; B:rBITO DB

:rL VTVAÇÓB8 DA

PBODVTIVIDADI: B DA

T

DI: .;FUBOS BmAL"

)

Ajax R. B. Moreira

(IPEAIRJ)

LOCAL:

EPGE

Praia de Botafogo, 190 - 10° andar

Auditório Eugenio Gudin

DATA:

09/06/94 (quinta-feira)

HORÁRIO:

marf.l

15:30h

Coordenaçlo: Prof. Pedro Cava1caDti Gomes Feneira Te!: SSl-lS42 ramal 353

r---~--..

)

•

..

Tendências Estocásticas do Produto: Efeito de

Flutuações da Produtividade e da Taxa de

Juros Real*

1

Introdução

Elc"on Caiado Rocha Lima

tHedibert Freitas Lopes

tAjax R.B.

:\Ioreira~Pedro

L.

Valls Pereira'

:\Iarço-1994

Depois de um longo período de crescimento a economia brasileira se defronta. desde meados da década de oitenta. com uma situação de estagnação e inflação elevada. Este artigo pretende investigar em que medida a estagnação atual da economia se explica pelos movimentos não antecipados da taxa de juros real e da taxa de crescimento da produtividade. e em que proporção estas variáveis explicam os movimentos de curto e longo prazo do PIB. Estas questões se inserem numa longa discussão sobre o impacto das alterações da taxa de juro reaL provocadas pela ciranda financeira. sobre o potencial de crescimento do país. Além disso. a tese de que boa parte da flutuação macroeconômica se deve ao pfeito acumulado dos choques permanentes na taxa de crescimento da produtividade é a mais polêmica e interessante da pesquisa recente sobre o ciclo de negócios.

A. macroeconomia tradicional considera flutuações no nível de produção agre-gada como flutuações temporárias em torno de uma tendência determinística. 1

Segundo essa visão. alterações inesperadas em qualquer \'ariável (i.é. na taxa de juros real ou na taxa de crescimento da produtividade) não têm efeito na pre-visão de longo prazo da produção agregada da economia. ),"uma interpretação

·Os autores gostariam de agradecer a Ingreed S. Valda, por sua enorme colaboração na execuçào de alguns testes estatísticos e na elaboração de gráficos e tabelas.

tIPEA-RJ e USU tUFRJ e UFF iIPEA/RJ

~USP-UNICAMP

1 A definição natural de tendência (determinística ou estocástica) de lima variável é considerá-Ia igual à previsão de longo prazo da variável (Harvey (1989). capítulo 6)

1

•

•

"alue desta "isão él estagnação recente da economia brasileira dr"'p ~t'r "isra

ape-nas como uma flutuação temporária em torno de 1lma tendência determinística de crescimento da economia brasileira.

Essa visão tradicional foi recentemente desafiada pelos integrantes da chamada pconometria da raiz unitária (),l"elson & Plosser (1982). Campbell

ó.:

:\Ianki,v (1088)p Cochrane ( 1(90)) que consideram as flutuações do PIB como sendo melhor ca-racterizadas como flutuações temporárias em torno de uma tendência estocástica. Segundo esta ,·isão. as flutuações no PIB real são na verdade resultantes de uma combinação de choques com efeito permanente ( choques na tendência estocástica) e com efeito temporário (choques no componente estacionário).

Coerente com esta última visão. neste artigo postulamos que há dois tipos básicos de choques que impactam sobre a tendência estocástica do PIB : um choque permanente de juro real e um choque permanente na taxa de crescimento da pro-dutividade. Portanto os choques permanentes no juro real e na taxa de crescimento da produtividade. além de seus efeitos de curto prazo. têm efeitos na previsão de longo prazo da produção agregada da economia. Acreditamos que a investigação do impacto desses dois choques pode auxiliar no entendimento da estagnação da economia brasileira desde a década passada.

Essa abordagem incorpora aos modelos econométricos tradicionais algumas noções originadas do pensamento econômico. O princípio de que a flutuação das variáveis econômicas pode ser explicada por uma sucessão de inovações estruturais - não previsíveis e independentes entre si -, pela existência de tendências partil-hadas em comum por mais de uma variável, e finalmente pela idéia de que algumas inovacões tem efeito permanente. Também é característico desta abordagem ex-plicitar as propriedades dinâmicas do modelo identificado através da função de resposta das variáveis aos choques estruturais identificados.

A metodologia econométrica adotada neste artigo esta discutida em detalhes em King et alli (1991) e Mellander et alli (1991), e pode ser "ista como um aperfeiçoamento do modelo VAR originalmente proposto por Sims (1980) e do modelo VEC proposto por Johansen (1988). O modelo VAR estima a interde-pendência estatística e dinâmica entre as variáveis e identifica as relações estrutu-rais admitindo-as apenas como relações recursivas. Posteriomente. Fackler (1988)

e Bernanke (1986) acrescentam a estes modelos a possibilidade das relações con-temporâneas serem simultâneas. Num curso independente Engle e Granger (1987).

e posteriomente Johansen (1988), introduzem a noção de ordem de integração e de co-integração entre as variáveis, e portanto a possibilidade dos modelos con-siderarem tendências comuns através da imposição de restricões sobre a dinâmica do modelo. Finalmente. essa metodologia incorpora aos modelos VEC a noção de choques permanentes e estruturais, determinando as restrições necessárias às relações contemporâneas para que seja presen'ã.da a propriedade de tendência co-mum entre as variáveis, e separação entre choques permanentes e transitórios.

:-Ja seção seguinte explicitamos os fundamentos teóricos nos quais o artigo se baseia e descrevemos sumariamente como as propriedades de longo prazo do

•

•

modelo podem ser utilizadas para se obter Identiticaçào .. -\. :-,e<:ào sf'!?;uintc de5cren'

il metodologia econométrica adotada. .-\. última seçào <lpresenta os resultados

obtidos.

2

Metodologia

2.1

Fundamentação Teórica

Xum sistema em que as \'ariá\'eis tenham tendência pstocástica - ,I primeira diferença das séries é estacionária - pode ocorrer que mais de uma série tenha uma mesma tendência em comum. como por exemplo o caso clássico da tendência comum do PIB. do consumo e investimento agregado que pode ser deriyado de modelos teóricos de crescimento. e é observado empiricamente. :.l'esse sistema qualquer combinação linear das inovações variação inesperada das variáveis -que preserve a interdependência entre elas - medida pela covariância - é igual-mente \·álida. A identificação consiste então em escolher a combinação linear que: separe as inovações segundo a permanência de seus efeitos: que torne-as indepen-dentes entre si - o que permitirá chamá-las de estruturais: e com características que permitam interpretá-las do ponto de vista econômico.

:-.l'esta seção explicitamos como e porque a hipótese de crescimento equilibrado. comum a toda uma classe de modelos do ciclo real de negócios (Kydland

&

Prescott (1982)), juntamente com a hipótese de que a taxa de juros real afeta a parcela do produto que é investida, podem ser utilizadas na identificação e mensuração do impacto dos choques na taxa de crescimento da produtividade e na taxa de juros real sobre as variáveis do modelo.O crescimento é dito equilibrado quando a produção,

Y.

e o investimento.I.

apresentam tendência, mas o mesmo não acontece com a relação

I/Y.

Em outras palavras. diz-se que as duas variáveis possuem uma tendência comum. ou seja: [ eY

podem apresentar ajustes dinâmicos diferentes no curto prazo. mas no longo prazo a relação anterior, I/y,

não apresenta tendência. );' esses modelos adota-se em geral a hipótese de que a produtividade total dos fatores de produção é exógena e de que a trajetória do logaritmo dessa \'ariável consiste num passeio aleatório comdrift. Por exemplo, admitindo-se que o produto é obtido através de uma função de produção com rendimentos constantes de escala e do tipo Cobb-Douglas. obtém-se:

y.

\

l -I-ava

t = , t \.t ~ t (1 )

onde: l~: Produto; Kt : Estoque de capital; Nt : Quantidade de trabalho: ,\t: Produti,'idade total dos fatores .

..-\. produtividade total dos fatores é determinada por: log'\t = fi

+

log ' \ t - I+

çtonde

çt

é i. i. d. com média zero e variância (12.3

•

\'os modelos mencionados a adição das hipótp.ses de que <I produtividade

to-tal dos fatores de produção é exógena e de que Sf'U logarítmo segue um passeio

aleatório com drift implica que i (im-estimento per-rapita. i = [j .V) e bf y (produto per-r.apita. y

=

YjN) sejam integráveis de primeira ordem. [(l). e na estacionar-idade da relaçãoijy

(que é portanto [(O)). \'este caso f'xiste crescimento f'qui-librado f' as duas variáveis apresentam uma tendência estocástica comum. Essashipóteses são econometricamente testáveis e implicam na co-integração (Engle ~

Granger ( 1987)) f'ntre log i e log y.

~este artigo a hipótese de crescimento equilibrado é combinada com a hipótese

ele que choques permanentes na taxa de juros real (i.e .. a t.axa de juros real é implicitamente considerada não estacionária) possam ter impacto na relação ijy embora os choques na taxa de crescimento da produtividade não tenham efeito de longo prazo na taxa de juros real e produzam crescimento equilibrado. De acordo com os modelos de crescimento. uma taxa de juros real (J) mais elevada deve reduzir. no longo prazo. a parcela da renda que é investida. Então. considerando uma relação linear. obtemos :

log i - log y = - a>log

J .

0>0

(3)Se a hipótese anterior é verdadeira então não haverá co-integração entre

10.'1;

i e log y mas haverá co-integração entre logi,

log y e logJ

com coeficientes (L - L o l. Um vetor auto-regressivo co-integrado no qual entrami.

y eJ

pode ser visto como uma aproximação log-linear que abrange todos os modelos de ciclo real de negócios nos quais choques de produtividade geram crescimento equilibrado, mas alterações permanentes da taxa de juros podem provocar alterações na relação ijy no longo prazo.~os modelos neoclássicos de crescimento mencionados. o choque que tem o mesmo impacto em i e y (ç, na equação (2)) decorre exclusivamente de alterações exógenas de produtividade, e é aqui denominado choque de "crescimento equili-brado··.2 );0 nosso artigo além desse choque, admitimos a presença de um choque (permanente) de "juro rear' que pode impactar de forma diferente sobre o produto per capita. y e o investimento per-capita i. Desta forma choques na tendência estocástica de y e i são uma combinação de dois tipos de choques permanentes: um choque de crescimento equilibrado e um choque de juro real.

2.2

Identificação

Como dito na seção anterior. um vetor auto-regressivo co-integrado no qual en-tram

i.

yeJ

pode ser visto como uma aproximação log-linear que abrange todos os modelos do ciclo real de negócios. nos quais choques de produtividade geram cresci-mento equilibrado mas alteracões permanentes da taxa de juros podem provocar"Se a economia puder ser aproximadamente descrita por uma função de produção do tipo Cübb-Oouglas então o "resíduo de So[ow" tem a interpretação conveniente de ser exatamente igual

" ~t.

•

IOU não) alterações na relação

i/y

no longo prazo.Seja XI

=

(i

t , JI •yd'.

Dadas as hipóteses anteriores. cada elemento de x, pI( 1). Então. de acordo com o exposto anteriormente. o nosso modelo. na forma estruturaL pode ser expresso por:

...1.(L )Xt = Il

+

q,Dt+

lI, 1-4)onde: ...1.(L) = ,-lo - 2:;=1 .-l,L'. Dt : é um vetor de \'ana\'elS determinísticas:

\'ar( vil =

1

1 ....\ identificação consiste em determinar uma matriz .-lo de tal forma que os elementos do n~tor u, - que tem dimensão 3 x 1 - ~ejam ortogonais. iuentifiquem os choques permanentes. e admitam a interpreta~ão de que o primeiro elemento do vetor seja um choque de "juro rear'. o segundo um choque de .. cresciment() equilibrado" e finalmente o terceiro um choque que não tenha efeitos permanentes. O procedimento proposto por King et alli (1991). e descrito sumariamente a seguir. obtém a matriz .-lo com essas características.

Se as \ã.riáveis não são estacionárias - J( 1) - t' co-integram. o modelo deve

ser estimado na representação ,. VEC' - correção de erros vetorial - ntilizando o procedimento proposto por .J ohansen (1988) - obtendo-se então a seguinte repre-sentação;

(5)

onde, B( L) sao os parâmetros do modelo na forma reduzida. l'ar( €

d

= ~ e ~:'é uma matriz 3 x r de posto r, onde r é o número de relacões de co-integração existente entre as variáveis. e a'Xt representa o desvio das variáveis em relação a sua trajetória de longo prazo,

Uma vez que

uX

t é estacionária. existe uma representação de \Vold na forma~XI

=

f L+

C(Lkt, onde C(L) é uma matriz polinomial no operador defasagem Le C(O)

=

I. Neste caso Stock & \Vatson (1988) mostram que a representação oe Beveridge & Nelson (1981) de x é:)C

Xt

=

C(1)j.tt+

C(1)I>t-I

+

C·(Lkt (6)1=0

Este modelo pode ser colocado na forma estrutural pré-multiplicando as m-ovações pela matriz

Ao

de tal forma que na nova base. as inovações sejam inde-pendentes entre si, Vt=

Aoét . Assim a equação (6) pode ser re-escrita por:00 ~

Xt = C(l )j.tt

+

C( 1 )Aõ1L

,-loêt-I+

C·( L ).-lõl AoEI = R( 1)L

111-1+

R*( L )v, 17)1=0 {=U

onde a matriz R( 1) é de posto n - r e pode portanto ser colocada na forma

R( 1) = (Y

I

O). - Y é n x (n - r) - que identifica os choques que tem efeito per-manente - onde Y deve pertencer ao espaço ortogonal às relações de co-integraçãopara presen-ar as tendências comllllS identificadas. t-' "er ral qlle ()~ choques

;;p-.iam estruturais - estatisticamente independentes. Para isso admita

r

=rl);;".

onde

r

o é qualquer matriz que pertenca ao espaço ortogonal às relações de co-integração e definida de tal forma que as tendências comuns tenham uma inter-pretação econõmica. e ;r é calculada para atender a condição de ortogonalidadeentre as inO\·ações identificadas. Considerando que a relação de co-integraçào é ria forma ( 1. o. -11. a matriz

rI)

sers definida na forma:To

=(~O

n

onde a primeira coluna identifica o choque de juro real (C.J R) pois relaciona as alterações de longo prazo dos juros e dos investimentos. e o segundo identifica o choque de crescimento equilibrado (CC E) - ou choque de produtividade - pois indica que. no longo prazo. o investimento e o produto crescem na mesma pro-porção.

--\. igualdade dos efeitos permanentes na forma estrutural e reduzida implica em (8). G tilizando esta relação para calcular a covariância entre os vetores dos dois lados da igualdade. e incorporando a definição de

r

resulta a expressão (9) que determina parcialmente o valor de 7r. 3I 7r7r roiTVt = C(l)ét (r~

r o)

- I r~c( 1 )~C( 1)'r

o(r~r

0)-1 (8 )(9)

Determinado 7r. pode-se calcular

r

e portanto a parte da matriz ...lo quecor-responde aos k = n - r choques permanentes. A.~.

(10)

As demais r componentes da matriz Ao referentes aos choques transitórios "ão calculados de forma a serem ortogonais aos choques permanentes calculados. :-Iaiores detalhes em Mellander et alli (1991).

3

Verificação Empírica

o

modelo adotado considera o produto interno bruto real trimestral - PIB - () nível de investimentos trimestrais - INV4- , ambos medidos em termos per-capita5

J Admitindo a recursividade da relação entre as tendências comuns, a matriz 7r pode ser calculada

Iltilizando uma decomposição de Cholesky.

40 nível de investimento real foi recalculado como a soma ponderada da produção de insumos para construção civil e bens de capital. Essa medida não inclue a importação e a exportação de hens de capital. cuja mensuração não é da mesma qualidade.

SO PIB e o investimento correspondem as séries trimestrais publicadas pelo IPEA, e a sua medida em termos per caplta foi calculada admitindo que a taxa de crescimento da população se manteve constante ao longo dos trimestres de cada ano.

..

.., a taxa de juros reaislJ

- .TeR. Essas \'arián~is foram transformadas em lo!!arÍtmo

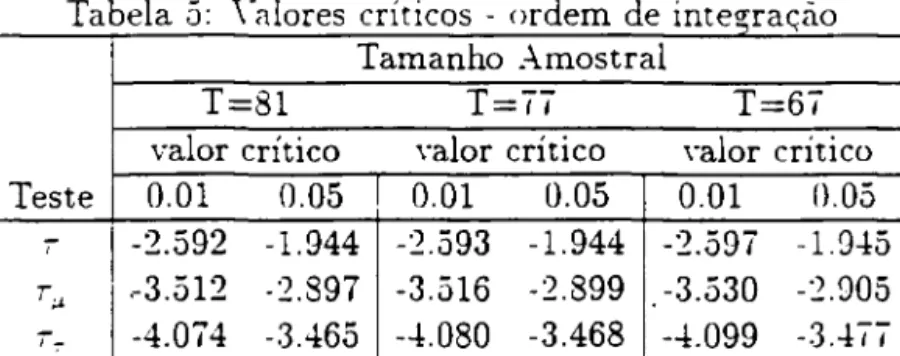

f' analisadas quanto a sua ordem de integração e a \-alidade das hipótf'ses dt'scritas <Interiormente. O gráfico destas séries ests apresentado no Gráfico 1 em apendice. juntamente com os resultados numéricos. e os pontos críticos dos testes. Os testes de raiz unitária foram feitos assumindo-se os seguintes mouelos:

Ih P!Jt-1 -i- 1'.1 ( 11)

IJt

n +

PlJt-1+

1'.1 !l2)IJt

n+

it+

/)!Jt-I+-

f, \ 13)_..\.s estatísticas t; í. ' .. , Ir. são utilizadas para testar

Ho :

P = 1 nos tres modelosanteriores. respectivamente. \-ale lembrar que as distribuições destas estatísticas não são distribuições padrão. nem se tratando de teoria assintótica. Os ,-alores críticos. portanto. foram obtidos por experimentos :\Ionte Carlo (para maiores detalhes '-er Dickey & Fuller (1979.1981)).

Aplicamos esses testes às séries mencionadas anteriormente. e os testes apon-taram fortemente para a presença de raiz unitária tanto para o

PIB

quanto para índice de investimento. mas o mesmo não aconteceu para a taxa de juros real que foi reconhecida como estacionária. o que prejudica a utilização modelo anteriomente exposto. Considerando que estes testes são de baixa potência. para pequenas amostras, e que não dão conta de eventuais mudanças estruturais ocorridas no padrão dinãmico das séries, foi feita uma tentativa de mostrar a inconsistência dos testes e possibilitar a utilização da série JUR como uma l( 1).Admitindo que o logaritmo da taxa de inflação - I~F - e dos juros nominais são l(1)i , foi testada a hipótese de estas variáveis co-integrarem com a restrição de que os seus coeficientes sejam unitários e de sinal contrário. Esta hipótese foi rejeitada o que implica em que a razão entre os juros nominais e a inflação. ou seja os juros reais. não é estacionária. Isto mostra uma inconsistência entre esse teste e o anterior. o que possibilitou admitir que os juros reais são 1(1).

O procedimento de Johansen para identificar o número. r. de relacões de co-integração relevantes8 e estimar a forma reduzida de um modelo VEC~I. com k

defasagens. admite que Xt é um vetor com n variáveis, onde cada variável é 1(1). que as suas k primeiras observações são fixas, e que Dt é 11m vetor de dummyes sazonais. Assim o modelo (4) tem a seguinte forma reduzida:

oi A taxa de juros reais trimestrais foi calculada partindo da taxa de juros nominais do overnight

e da taxa SELIC à partir de 1990. dellacionada pela taxa de variação do IGP-DI centrada no dia :30 . .\ este valor foi somado 1 para permitir a transformação logarítmica posterior.

7 De fato. o teste apontou que estas variáveis são integradas de ordem zero em torno de uma

tendencia determinística, o que é um absurdo. pois desta forma a inllação teria alguma tendencia de longo prazo. o que certamente nào é o caso na economia brasileira.

5Determinado por r =posto(n = ia'), podem ocorrer situações limites onde r = 1/. caso em

que o vetor XI é estacionário; e r = O. caso em que o vetor XI nào tem raíz comum (tendencia

•

~Xt = Bl~X!-1 -i- ... - BI;-I~XI_:+l

+ rIXI_l

-rll+

(~DI +:t lU)onde: ~t ..., N(O.~) e ainda E( ~tZt+h)

=

O '<:Ih =1= O.A. principal hipótese que se considerar é a ele que existem r H'tores cointe~ra

(los. ou seja. HIJ : rI = ~.a.'. onde -, e () sào matrizes n x r. A forma de estimação dos paràmetros do modelo acima é concentrando a função de "erossimilhança em função dos paràmetros da matriz rI. e então maximizando-a. );esse procedimento

os autovetores correspondem às relações de cointegração. quando estas existirem. e o número de relações de cointegração é obtido a partir elo número de autoval-ores significati,-amente diferentes de zero. Os testes estatísticos também nào têm distribuição padrão. éI

Sob a hipótese Ho : rI = -;a' uma outra hipótese ele interesse é saber se existe alguma restrição (restrições) nos vetores cointegrados. Essa hipótese é formulada como Ho : a = H a*. onde H é n x .s e .~ é o número de parãmetros livres após as restrições. ); esse caso a estatística de teste tem distribuição assintótica '(2 com

r(n - .~) graus de liberdade.

Para se determinar o número de defasagens a serem usadas no VECM. exis-tem vários critérios de informação que podem ser utilizados. Foram adotados os seguintes: (i) Akaike Information Criterion (.\IC). (ii) Hannan-Quinn Criterion

(HQ), (iül

Schwarz Criterion ou Bayesian Information Criterion (SC) e (iv) Final Prediction Criterion (FPE), descritos no apêndice. \OO número de defasagens foi escolhido ajustando o modelo da equação (14) para

f..: = 2 .... ,8. e selecionando o número de defasagens que minimizasse os critérios

acima. Foi adotado o número de defasagens 4 indicado pelo critério FPE. Então foi executado o procedimento de Johansen. e a tabela 1 indica a existência de :2 relações de co-integração tanto pelo teste do maior autovalor quanto pelo teste do traço.

Tabela 1: Teste do Xúmero de relações de Cointegração

Hl

Traço Traço (0.90) /\mllx /\mllx (0.90)r

<

2 2.26 2.69 2.26 2.69r

<

1 17.40 13.33 15.14 12.07r

=

O 44.26 26.79 26.86 18.60O gráfico 2 apresenta os valores da primeira relação de cointegração e mostra que esta relação. apesar de ter sido aceita como estacionária. apresenta uma mu-dança de nível no final da década de setenta. o que é consistente com uma eventual mudança de regime da economia brasileira no período.

90s valores críticos foram retirados de Osterwald-Lenum (1990).

lOPara maiores detalhes ver. Lütkephol (1991).

•

•

Os programas qne processam a estimat;ào do moJelo \-EC (' li p.tapa da

iden-tificação" não permitem a inclusão de uma \'ariá\-el do tipo dnmmy dentro da relação de co-integração. o que impede a consideração do deito da mudança de regime. Este efeito foi então retirado das séries utilizando () resíduo da regressão rle cada uma das ,-ariáveis com um indicador - que asswne () \-alor 1 até 1978.II1 t' O nos demais períodos. Os resultados das regressões ( tabela 2) indicam o deito

significativo da varián~l durnmy sobre o

PIB

e os investimentos .Tabela 2: Efeito da :"Iudança de regime sobre as \'é1riáwis

\-ariável Constante Dummy Teste-r

Investimento 4.330 0.267 6.2

Juros Reais 0.002 0.002 0.2

PIB

4.426 -0.085 -lAl"tilizando as ,-ariáveis assim transformadas. repetiu-se o procedimento de

.10-hansen. e os resultados estão apresentados na tabela 3. Essa tabela indica a existência de uma relação de cointegração pelo teste do maior autovalor. enquanto pelo teste do traço não existiria nenhuma relação de cointegração.

Tabela 3:

Hl

r <:2

r

<

1r=O

Teste de Número de relações de Cointegração Traço Traço (0.90) À mllx À,."IlX (0.90)

1.24 2.69 1.24 2.69 6.65 13.33 5.41 12.07 25.69 26.79 19.04 18.60

.-\ ambiguidade entre os resultados pode ser conseqüência do baixo poder desses testes. e é frequente em trabalhos empíricos (ver sobre estes testes em J ohansen &:

Juselius (1990,1992)). Essa ambiguidade foi resolvida admitindo uma relação de co-integração, porque esse resultado está de acordo com a fundamentação teórica anteriomente exposta.

Determinada a relação de cointegração, foi testada a hipótese de crescimento equilibrado - os parâmetros relativos ao investimento pp.r-r:apita e ao

PIB

per-capita tenham sinais opostos e com o mesmo valor. Foi aceita a hipótese descritana equação (3) onde (r:f> = 3.64) com p-value de 0.19. O teste para essa hipótese tem distribuição assintótica '(2 com 2 graus de liberdade. Assim toda análise

11 Foi utilizada a rotina CATS implementada no pacote RATS para estimação da forma reduzida

e uma outra rotina para implementação da forma estrutural. gentilmente cedida a nós por Anders \Varne. e pode ser encontradas com os autores se requeridas.

J

"

.;nbsequente p feita a partlr dessa hipótese. ()s nllores dessa rdaçào ele mime-.;raçào estào apresentados no ~ráfico 3. (llle mostra a estacionariedade da relação construída.

O valor de o mede a elasticidade juros sobre a composição do PIB e parece excessivamente alto. Testada a "alidade de "alores menores para o w'rificou-se fIne vnlores inferiores fi 2.7 são rejeitados pois implicam em p-flnllLe.~ inferiores a

3%. Esse con.junto de resultados indica que. embora esse coeficiente esreja medido com incerteza. o efeito dos juros sobre a composição do PIB é significativo.

..\. existência de apenas uma relação de co-integração. implica em que essas ,'ariáveis tem duas tendências permanentes. rendo portanto dois choques que tem efeitos permanentes. e nm choque que tem apenas efeitos transitórios. Os choques que têm efeitos permanentes identificados pela matriz TI) já definida foram especi-ficados numa ordem em que o CCE pudesse afetar o CJR mas não ,'ice-versa. o fIue está de acordo com a idéia econômica de que os choques sobre a produti\'i-dade total de fatores - medida pelo CCE - podem afetar os juros reais. mas não o contrário.

4

Resultados

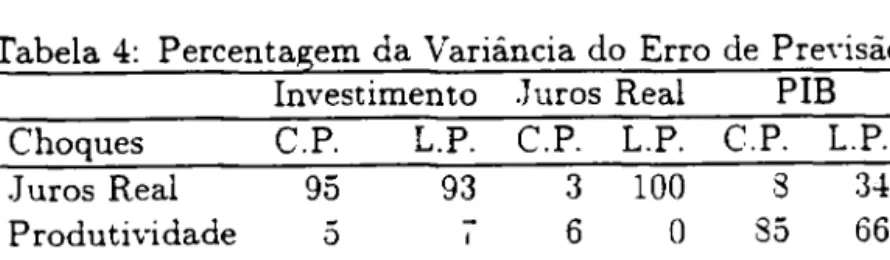

O gráfico 4 apresenta a resposta das diversas ,'ariáveis aos choques permanentes. denominada de função de resposta a impulso (FRI). O choque de juros real (C.JRl deprime os investimentos e o PIB de forma permanente. alterando a relação de proporcionalidade entre eles. já o choque de crescimento equilibrado (CCE) que capta a flutuação da produtividade expande os investimentos e o produto. mas tem um efeito muito pequeno sobre a taxa de juros real de longo prazo .

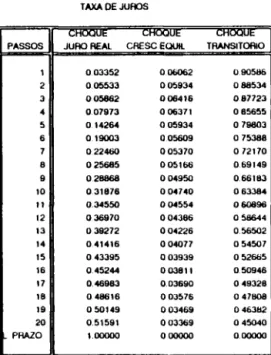

..\. percentagem da variância da previsão que pode ser atribuída a cada um dos choques indica a sua importância na determinação da trajetória das ,·ariáveis. ..\. tabela 4 apresenta um resumo desta decomposição para previsôes a 1 trimestre a frente - curto prazo - e para o longo prazo, O choque transitório dá conta dos movimentos de curto prazo dos juros reais. e os choques permanentes explicam a maior parte dos movimentos do investimento e do PIB. sendo que o PIB. no longo prazo é determinado em iguais proporções por estes choques. o que indica a im-portância dos juros reais sobre a tendência de crescimento da economia brasileira.

Tabela 4: Percentagem da Variância do Erro de Pre ... isão Investimento Choques C.P. L.P. .Juros Real

95

93

Produtividade ;)-

j Transitório O O 10.Juros Real PIB c.P.

3

691

L.P. C.P. L.P. 1008

34 O85

66 O 7 O,\8UOTEC~ M~q1O H~NR1QUE

SlMONSEII

•

•

.-\ tendência Fstocástica do

PIB

é COmpOSTa de duas TPndencias permanentf's:;lS devidas aos choques de crescimento equilibrado. \~ os choque ~()hre 0::-; jllros

reais. Essas duas componentes da tendência elo produto. flue estão apresentaJas

no gráfico 5. podem ser utilizadas para comparar os efeitos de longo prazo .dos ('hoques d.e produtividade e elos juros reais. :\"pste gráfico pode-se H'rificar que a parcela ela tendência do

PIB

que pode ser atribuída a choques ele produti,"idade~ bastante mais si~nificativa do que a que pode ser atribuída a choques de juros. Também pode-se \"erificar que os impactos mais significati,"os sobre a produtivi-d.ade foram os decorrentes da crise cambial ele 1982. e () aperto da liquidez do início do governo Collor. \"ale mencionar que os choques de produtividaele apesar de terem um movimento errático apresentado no gráfico 6. geram uma elas com" ponentes da tendência do

PIB

que pode ser interpretada. Finalmente o gráfico 7 apresenta a trajetória do logaritmo doPIB

per"r;apita e a tendência estocástica doproduto construída. .-\ tabela 7 apresenta a proporção da variãncia da previsão para sucessivos trimestres a frente. de cada ,"ariável. lJ.ue pode ser atribuída a cada

1 tm dos choques.

5

Conclusões

Este artigo de,"e ser ,"isto como o resultado da utilização de uma metodologia para identificar modelos Autoregressivos Estruturais (ARVE) com um grau menor de arbítrio devido a utilização das propriedades das relações de co-integração entre as variáveis. Do ponto de vista metodológico ficam algumas questões. A baixa potência dos testes de raiz unitária. e do número de relações de co-integração. tornam muitas vezes ambíguos os resultados. e dificultam a sua interpretação. Especialmente o efeito sobre o número de relacões de co-integração devido ao número de defasagens adotado necessita mais investigação para averiguar o motivo e o grau desta sensibilidade.

Este artigo confirma o ponto de vista de que choques que têm efeito permanente sobre os juros reais afetam apenas a composição do produto entre investimento e as demais componentes da demanda final e a tendência de crescimento da economia brasileira.

J

,

Referências

[1] Bernanke.BoSo (1986) 00 Alternative Explanatwno~ of the }'foney-Income Cor-rection 0'0 Carnegie-Rochester Conference Series on Public Policy. 25. -1:9-1000 [2] Bewridge.So &; Charles Ro Xelson (1981) 00 A new Approach to Der:ompo.5dion

of Economic Time Serie.5 mto Permanent a.nd Transliory Component.5l1!lth Parttcular Attention to Measurement of the ooBllSine.5.5 Cydes o. 0'0 .InumaIof :-'Ionetary Economic. 70 151-17-1:0

~3] Blanchard. Oliver .J o

i:

Danny Quah (1989) 00 The Dynamic Effect$ of A.ggre-gate Demand and Sypply Di.5turbances 000 .-\merican Economic Reviewo -:-00 655-6730[-1:] Campbell.J oY. &: Shiller.R.J o (1988) ooInterpreting Cointegrated Models 00 Journal of Economic Dynamic and ControI. 12. 505-03220

[;j]

Cochrane.JoHo (1990) ooUnivariate vSo Multivariate Forecasts of GNP Growthand Stock Returns: Evidence and Implications for M ethodso and Tests of the Permanent Income Hypothesis o.. ~BER (Cambridge.2\IA) \Vorking Paper n03-1:27:

[6] Dickey,D.Ao. \VoAo Bell & R.Bo ;\Iiller (1986) 00 Unit Roots in Time Series Models: Tests and Implications ", American Statistician, 40. 12-220

[7]

Dickey,DoAo, WoAo Fuller (1979) "Distribution of the Estimators for A utore-gressive Time Series with Unit Root o., Journal of the American Statistical Association. 74-366. 427-431.[S]

Dickey,DoAo, WoAo Fuller (1981) 00 Likelihood Ratio Statistics for Autoregres-úve Time Series with Unit Root o .. Econometrica. -1:9. 1057-10720[9]

En~le.Robert Fo & Clive \Vo.J o Granger (1987) 00 Co-Integration and Error Correction: Representationo Estimation. and Teo~ting 00. Econometrica. 55-2. 251-2760[10J Fackler,PoFo (1988) "Vector Autoregressive Techniques for Strutural Analysis ". Revista de Anslise Econômica. 3-2:

[11]

Fuller,WoAo (1976) Introduction to Statistical Time Series. :\"ew York. John \Vileyo[12] Granger, Clive vVoJo (1986) 00 Developments in the Study of Cointegrated Economic Variables ". Oxford Bulletin of Economics and Statistics. -1:8-3. 213-228.

[13] Johansen. SdJren (1988) ooStatistical Analysis of Cointegration Vectors 00 Journal of Economic Dynamics and Control. 12. 231-2540

•

,

)-!]

Johansen. Soren 11(01) -. Estimntzon nnd Hllpothc$z,s Tutmq oi CIJintF.-gration Fedors in Gausswn VF.dor A utorcgresúve M Odel8 ". Econornetrica . . )9-6. 1351-1580.[15] Johansen. Sóren (1091) .. A n 1(2) r:ninteqration A nalyú.5

(lI

the Pnrcha.5lT/.q Power Pant!) Between A ustralia and The United State.5 ", Working Paper n":' 31. Institute of :\Iathernatical Statistics, Cniversity of Copenhagen,[16] Johansen. Soren (1092) .. Identilymg RestrÍf:tzons 01 Linear Equation.i .. Cn-published rnanuscript C niversity of Copenhagen Institute of :\Iathernatical S tatistics.

[17] Johansen, Soren 119(2) ., A Representation oi Vedor Autoregressive Prn-cesses Integrated 01 Order 2 ", Econornetric Theory, 8-2, 188-202.

[18] Johansen. Soren (1992) "Determination 01 Cointegration Rank in the Pres-ence 01 a Linear Trend ", Oxford Bulletin of Econornics and Statistics. 5'+-3. 383-397.

[19] Johansen. Soren (1993) "The Role of the Constant and Linear Terms in Cointegration A nalysis of N onstationary Variables " U npublished rnanuscript Cniversity of Copenhagen Institute of ?\Iathematical Statistics.

[20] Johansen. Sa>ren

&

Katarina Juselius (1990) .. Jfaximum Likelihood Estima-tion and Inference on CointegraEstima-tion - With ApplicaEstima-tions to the Demand ".Oxford Bulletin of Economics and Statistics. 52. 169-210.

[21] Johansen. Sóren

&

Katarina Juselius (1992) "Identification of the Long-Run and the Short-Long-Run Structure: An Application to the ISML Model ". Cn-published manuscript Cniversity of Copenhagen Institute of :vlathematical Statistics.[22] Johansen. Sóren & Katarina Juselius (1992) .. Testing Structural Hypothese.'i in a multivariate Cointegration A nalysis of the P P P and the UIP for UK ".

Journal of Econometrics, 53, 211-244.

[:23] Juselius. Katarina(1991) .. Manual to Cointegration Analysú of Time Serie8: CATS in RATS ". University of Copenhagen Institute of Economic.

[:24] King,Robert G., Charies L Piosser, James H. Stock.

&

Mark VV. \Vatson (1991) .. Stochastic Trends and Economic Fluctuation., ", The American Economic Review. 81. 819-840.[25] Kydiand.F. &.: E.C. Prescott (1082) "Time to Build and Aggregate Fludun-tions ", Econometrica, 50. 1345-1370,

[:26] Lütkepohl. Helmut (1991) Introduction to ~Iu1tiple Time Series Anaiysis, Berlin, Springer- Verlag.

•

:2,1

Lütkepohl. Helmut ~ Hans-Eggerr Reimers I 1002) .. Irnp7ti.,p' Re$ponse Anal-IJsis of C07nteqrated Sljc{fems" .Tournal of Economic Dynamics and ControI. 16, 53-78.

[28] :'IacKinnon.J. (1991) .. Criticai Values for Cointeqratinn Tests ", In: En-gle.R.F .\: Granger.c."·.J.( eds.), Lom;-Run Economic Relationships: Read-ings in Cointegration. Oxford C niversity Press. Oxford.

[29] :'Iellander.Erik .Anders \-redin . .\: Anders \Varne (1992) .. Stochastir. Trends and Economic FluctuatZOT/3 m a Small Open Econnmy ", .Tournal of Applied Econometrics ,. 369-39-1.

~30] :\"elson.Charles R. &: Charles

r.

Plosser 11982) .. Trends and Random Walks in Macroeconomic Time Series ". Journal of ~Ionetary Economic la, 139-162.[31] O~terwald-Lenum. ~Iichael (1992) .. A. Note with Quantilec~ of the Asymptotic Distribution of the ML Cvintegration Rank Test Statistics ". Oxford Bulletin of Economics and Statistics. 5-1-3. -161-472.

[32] Perron. Pierre (1993) .. Trend, Unit Root and Structural Change in Macroe-conomic Time Series ".

1.:

npublished manuscript, Département de Sciences Economiques et C.R.D.E .. Université de Montreal.[33] Phillips, Peter C.B. (1987) .. Time Series Regression with a Unit Root .. Econometrica, 55-2 277-301.

[34] Phillips. Peter C.B . .\: Pierre Perron (1988) ., Testing for a Unit Root in Time Series Regression ", (with discussion), Biometrika, ,5-2,335-346. [.35] Sims, Cristopher A. (1980) .. Macroeconomics and Reality ". Econometrica.

-18, 1--18.

[36] Stock,James H. &: 1-lark vV. Watson (1988) .. Testmg for Common Trends ", Journal of the American Statistical Association, 83-404. 1097-1107. [37] vVarne, Anders (1991) .. A Common Trends Model: Identijication.

Estima-tion and Asymptotics ", Unpublished manuscript, Department of Finance. Stockholm School

of

Economics.•

APÊNDICE

A tabela.) indica os valores críticos para as estatísticas de teste de raiz unitária 12

para os tamanhos amostrais das \'ariáveis utilizadas, Os testes t. T _I" :-'7' T,~ :;ão para

HIl :

C\ = O.Ho :

( l = O eHo :

j = O nas equaçãos ( 13 l.( 1-1) e I 1-j).resperti-\'nmente. ::\a tabela 6 temos 11ma reprodução dos \'aiores críticos para () níw'i de ..;ignificância de ."j(Jc, e tamanho amostrai de .50 e 100 ohservacóes I Oickey ~ Fll11er r 1979)),

Tabela 5' \'nlores críticos - ordem de inte<Tração (

.'"

<Tamanho . ..\.mostral

T=81 T=77 T=67

valor crítico \'alor crítico \'alor crítico

Teste 0.01 0.05 0.01 0.05 0.01 0.05

;- -2.592 ·1.944 -2.593 -1.944 -2.597 -1.9-15 ~ .-3.512 ·2.897 -3.516 -2.899 -3.530 -:2.905

',..

17 -4.074 -3.465 --1.080 -3.468 --1.099 -3.-17/

Tabela 6: Valores críticos - outros arâmetros Teste Tal' T·J.T T3T

T=50 2.39 3.-17 3.18 T=100 2.86 3.-12 3.14

~úmero de defasagens: ~o modelo (1-1) o número de defasae;ens p escolhido atra\,és da minimização dos seguintes critérios de informação:

Final Prediction Error FPE(m) =

[f!~:!:ln

I

t

I

Akaike Information Criterion A.IC(m)

=

lnI

t

I

+J:(n2m+

11)Hannan-Quinn Criterion HQ(m) = In

I

t I

+2In(l~Tll(n2m + n)Schwarz Criterion SC( m) = In

I

t I

+ Ini!l (n2m + n)Onde n é o número de variáveis. m é o número de defasagens e e T é o número ele obsen'acões

12\'~lores críticos válidos tanto para os testes Oickey- fuller quanto p~ra ~queles Je Phillips.

Perron.

I

•

TESTES DE RAIZ UNITÁRIA

.-\S tabelas abaixo mostram os testes da presença de raíz unitária para (l:,

\'ariáveis envoh-idas no estudo. .-\S estatísticas apresentadas são as já citadas

I ,

'IL"

'r' "'1" IrlT' I"r, além da estatística de Box-Pierce. Q. para testarautocor-relação residual (:."J a tabelas todas as \-ariáveis são testadas com O componentes ilutoregressivas. excluíndo o PIB que precisou de

'*

componentes autoregressivas. segunda a estatísticaQ

de Box-Pierce I .\-ariável

I

,Indice de PIE Taxa de Taxa de Taxa de

I Investimento Juros Real J mos :; ominal \-ariaçào do IGP

i -1.33 0.32 -6.65 -1.62 -1.7-1

--9.34 -3.28 -12.85 -8.62 -8.96 Q(24) 37.72 18.49 18.06 22.91 20.28 27.56 17.79 30.15 26.03 25.37 ia -1.30 -2.31 -6.66 -2.93 -3.10 -9.52 -3.25 -12.76 -8.58 -8.91 Q(24) 36.62 18.61 18.81 19.75 16.81 30.24 18.03 30.22 26.30 25.77'r

-1.90 -2.16 -6.77 --1.67 -4.65 -9.46 -3.31 -12.67 -8.52 -8.84 Q(24) 36.74 20.16 21.81 17.44 16.92 30.92 17.91 30.23 26.28 25.85 í~~ 1.20 2.32 -0.74 2.45 .) _.vv ---1.47 0.24 0.24 0.48 0.40 í"';t.í 1.83 2.18 -1.40 -0.67 -0.34 -1.02 0.79 -0.17 -0.01 0.05'3"

-1.42 0.49 1.18 3.45 3'._v Y 0.39 -0.75 0.33 0.27 0.1-1 16PASSOS 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 PRAZO DECOMPOSICAO DA VARlANCIA INVESTIMENTO CHOQUI: CHOQUE

JURO AEAl CAESCEOUIL

094681 004552 095985 0.02705 094855 004074 0.92041 0.08812 092224 008831 0.92668 0.08341 092621 008498 092461 008756 092410 008888 092470 006898 092498 0.08922 092471 008995 092458 007048 092468 007072 092473 007097 092469 007126 092466 007152 092467 007172 092468 007189 092468 0.07208 092465 007535

TABELA

7

DECOMPOSICAO DAVARIANCIA DO ERRO DE PREVISAOCHOQUE TfIANSITOAIO PASSOS 0.00787 1 001330 2 0.01071 3 001347 4 001145 5 000991 6 000883 7 000783 8 000702 9 000834 10 000580 11 000534 12 000494 13 000460 14 000431 15 000405 16 000382 17 000361 18 000342 1 000326 0000001 19 20 PRAZO OECOMPOS/CAO DA IIARIANCIA TAXA DE JUROS ,",MUUUt: CHOQUE JUROAEAl CAESCEOUIl 003352 001;082 0.05533 005934 005862 008416 0.07973 008371 014264 005934 019003 005609 022460 005370 025685 005166 028868 004950 031878 004740 0.34550 004554 036970 004386 039272 004226 041416 004077 043395 003939 0.45244 003811 0.46983 0.03690 048618 003576 050149 003469 0.51591 003369 1.00000 000000 17 CHOQUI: TRANSITORIO 0905116 088534 087723 085655 078803 075388 072170 069149 0.66163 063384 060898 058644 0.56502 054507 052665 050946 049328 047808 0463112 045040 000000 PASSOS 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 IH 19 ,O I 'RALO • DéCOMPOSICAO DA VAHIANClA PIS CHUUUt: CHUUUt: JUAOAEAl CHESCEOUll O OH150 065097 016645 074070 018910 072778 020841 070575 021047 071810 023730 070019 0250411 0694% 026067 0611978 O 2bJ99 069143 027171 068753 027705 068555 028215 068316 028504 068272 O 288bO 068122 029145 068024 029425 067905 029634 067841 029646 067759 030027 067695 O 302U2 067626 O 33bJl 066369

..

CHUUlJlI

TRANSITOHlu O OlJ/~J OOY.:::t:i~ OOH:Jl;> O UIlII1J U UI14J OOb.:~1 O O~)4~)~ O 04'J~.ó O U44~)H O 0401L O 0314U O OJ4u:J 0032.'. O UJOlti O U.:'tL)L' O O:.!o/l U 02~~") u U.!J~J·) ()W;'/H U 0<'1/;: OOUúUlJ--lO

«

~z

co UJ ã:a:

UJu..

o

«

a:

UJ ~a:

a..

«

...J c( Z w a:: UJ cn o ~ a:: UJ :;j...,

,>

ª

z

o ,o

z

00 Cf) ~«

O«

O:::>

O ~ I-Z Cf) W UJ ~ Cf) i= cn UJ w >a:

'UJ ~ Cf)..-O

Uu..

'«

a:

(!) c(c( Q;(,). ...J W z W W ~w,ffi

,~ a:: a::z a..w

cn

O cc!:!:

1

,

.

-GRAFICO 2: RELAÇAO DE COINTEGRAÇAO

. ' .

.. . vanavels originaisRelação de Cointegração

inv+3.197 tjr-pib 0.6oo~---' 0.400 0.200 O.Ooo+---+---H~--++~---+1-+--~ -0.200 -0.400 -0.600 -o. 8oo~TTTTTTTTT'I"TTTT'1rTT"1"1"1I'T'n"1"I'T'n"I"TTTTTTTTT'I"TTTT'1rTTTT'I'TTTTTTTTTTTTTTTTTT'I" 75 76 77 78 79 80 81 82 B3 84 85 86 87 88 89 90 91 92 19-<# - •

GRAFICO 3: RELAÇAO DE COINTEGRAÇAO

variáveis transformadas

Relacão de Cointegracão

inv+:3.64 tjr-pib

0 . 8 0 0 . . , . . . - - - , 0.600 0.400 0.200 -0.200 -0.400 -o. 6oo.l.-..-r~,...,...,..."T"I"T't"T"l"T't....,.,...,...-rT"TTTT'I"TTT"I"T"I"T't"TTTTTTTTTTTT'rT'TT"I'"'!'TT1h_rn"TT'TT.,...r 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 9220

118UOTEC~ MARIO HENRIQUE SIMONSSI

FUNDAÇÃO GETÚUD VARGAS

r--4. i '

GRAFIGO 4: FUNGOES DE RESPOSTA A IMPULSOS

FUNGA0 DE RESPOSTA A IMPULSOS

..

-

. . ).

INVESTIMENTO T. JUROS REAL PIB

!cHOQUE o", o ... o~ ~

.

~. JUROS REAL...

0-.-.-

. . r - - - -

0-UI" . , . , , . " " " '.'IJO , • 111"'1"'·'.'.,1." ... • • • ~" 'OI' " ,~,~./ Ii ' • •

.,. v"'-

o . . ,,~G o 1\ !cRESCIMENTO 0-QUILlBRADO o~ .-1'011 ' l U " " , . " " t l l l l o., , . , I O I l I ' I ' U " " " " , I J O • , • ' •• ,~" "'J ,. ,,,'.1 " "'" trimestres a frenteObs.: Choques iguais a um desvio padrao

•

•

•

GRAFICO 5: DECOMPOSICAO DA TENDENCIA DO PIS

Decomposicao da T endencia do PIB

0 . 1 . . . - - - , 0.1 0.1 0.1 ;

...

.:\

0.0 ... .,.,;:\\ 0.0 0.0.f.,4.'· +---<...+...J..d----ft--...;.+----f-t---+---H7'~'__t'"~ " -0.0 " 0 · .. · ... ·~ .. 1 -0.0-o.

1 .l,-,-~""T'T'T.,..,.,!TTT"I'"TT'1..,..f,.T"M'"T'TT".1rn""T'T'TTTTT'T"T'"I'"TT'1_rhT"M'"TTT"fToT"T'T"TTTt_,..,..,.,n

78 79 80 81 82 83 84 85 86 87 88 89 90 91 92( ' - JURO

~~AL

- - '=RE3C.~CJUIL.

)•

GRAFICO 6:CHOQUE DE CRESCIMENTO EQUILIBRADO

CHOQUE DE CRESCltAEi\JTO ECUILIBRADO

3.0 2.0 -1.0

'"

rfi

1\ \ _

~~

A

fi

Â~

~r\

\

v

~

11~V

\~

V

V

V \

Iv

V 1.0 0.0 -2.0v

-3.0n

78 79 80 81 82 83 84 85 86 87 88 89 90 91 92•

•

23-...

•

•

•

..

GRAFICO 7: PIS TENDENCIAL

PIB :-ENDENCIAL

4.5-r-,---,----:---....,.---.----:----.,..---,---. 4.5f\

H

.. 1 \. 4.4 lo::::.! \

4.4Vi [ '\,:.:: ...

,1 4.3 \ 4.5('

\/

i.

~.

1\.... ;i \": ..

'\.,.'

I \

.

, ~·_.1 \ J ~V \

i\

\ i

... 4. 3~r_+_r,"T'T"T"TT'TIrrrTTT'",.n,"T'T"T"T"TT-rIr-r~~~TTT'"r*1M"T"T"TT'T+n-TTT'"~""T"T"T"'n

78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 24

,-•

•

N.Cham. P/EPGE SPE M838t Autor: Moreira, Ajax R. Bello (Ajax Rey

Título: Tendencias estocasticas do produto: efeito de flutu

O~3583 II11I11111111111111111111111111111111111 48041 FGV· BMHS N" PaI· F 11 h ~ 9X