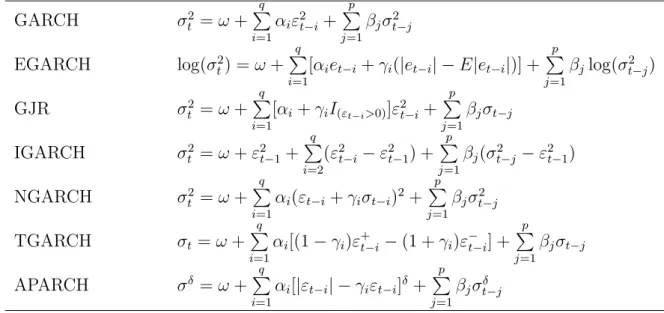

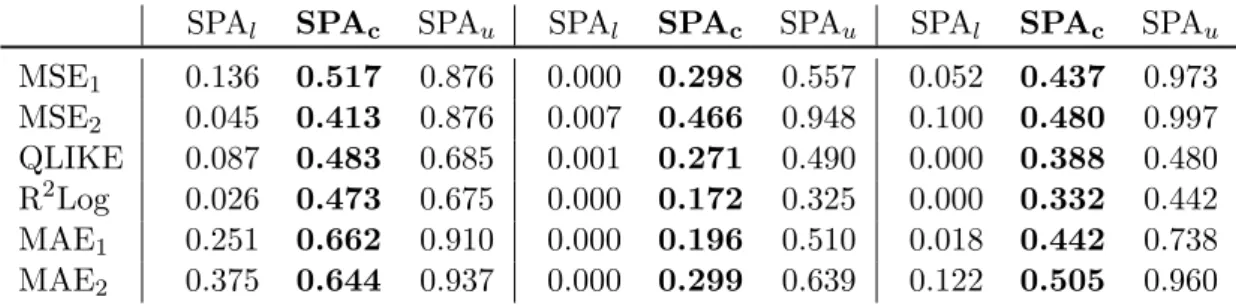

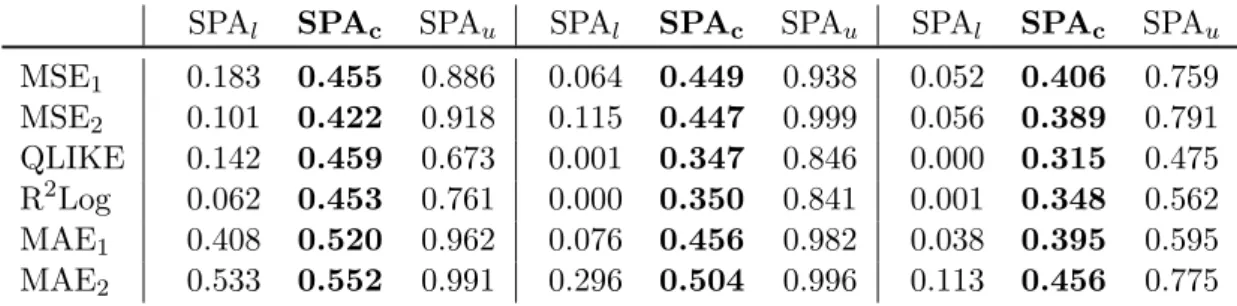

Forecasting volatility using GARCH models

Texto

Imagem

Documentos relacionados

No entanto, apesar de este processo de capturar apenas a informa¸c˜ao essencial ser apenas uma pequena pe¸ca no grande puzzle que ´e o funcionamento do sistema visual humano,

Resultados: Os profi ssionais de enfermagem consideraram desfavoráveis quatro das cinco dimensões do ambiente da prática profi ssional: participação dos enfermeiros na discussão

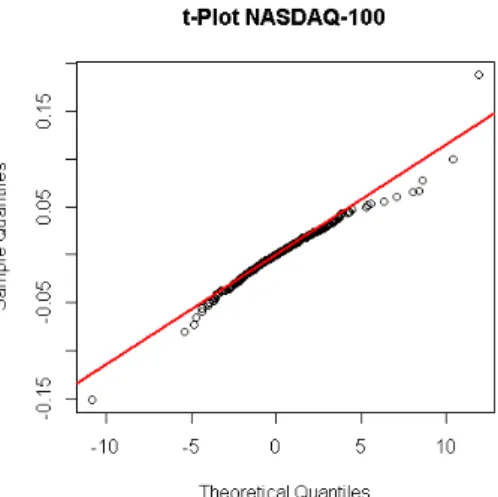

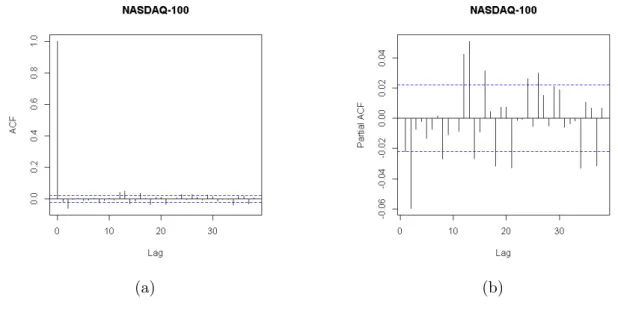

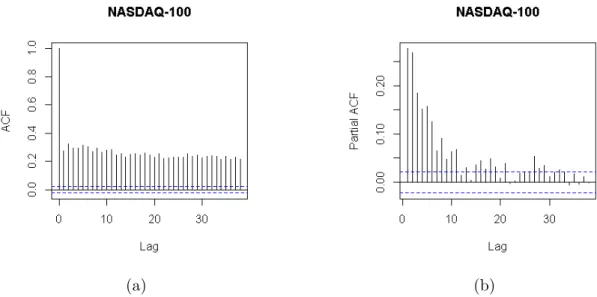

A typical classic ANN forecasting model used by the authors in previous forecasting time series is used in this work as a reference to compare the new proposal models with

Quando não se faz possível o acompanhamento de seu familiar ou cuidador, a situação de adoecimento e hospitalização é fonte de estresse para a criança pela separação

Enquanto 54% dos trabalhos sobre “letramento científi co” com “letramento” no título, no resumo ou nas palavras-chave citam autores dos estudos da linguagem, nos trabalhos

Bifurca¸c˜ao de Hopf generalizada para um sistema planar suave por partes Faremos, na pr´oxima se¸c˜ao, a aplica¸c˜ao desse teorema a` equa¸c˜ao do modelo da fona¸c˜ao para o

In the field, clams were collected seasonally at two sites along the northern Adriatic coast (Fido and Jesolo) and four levels of stress were applied: the highest was that used

De acordo com Bosco (2001) o projeto de Lei Número 61 de 1999, proposto pela deputada Iara Bernardi tinha como objetivo criminalizar as práticas de assédio sexual evocando