Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18440-18456 oct. 2019 ISSN 2525-8761

Análise Entre Segurado e Segurado: um estudo sobre o olhar normas e

contratos no mercado de seguros

Insured / Insured Analysis: A Study on Looking at Insurance Market

Standards and Contracts

DOI:10.34117/bjdv5n10-098

Recebimento dos originais: 10/09/2019 Aceitação para publicação: 08/10/2019

Beatriz Maria de Souza Arnor Bacharel em ciências contábeis

Instituição: Universidade Federal Rural da Amazônia- UFRA Endereço: Estr. Principal da Ufra, 2150-2476 - Curió Utinga, Belém - PA

Email:beatrizarnor@gmail.com

Fernanda Gercilene de Sousa Rodrigues Bacharel em ciências contábeis

Instituição: Universidade Federal Rural da Amazônia- UFRA Endereço: Estr. Principal da Ufra, 2150-2476 - Curió Utinga, Belém - PA

Email: fgps_nanda@hotmail.com

Jamille Carla Oliveira Araújo Mestre em Administração

Instituição: Universidade Federal Rural da Amazônia – UFRA Endereço: Estr. Principal da Ufra, 2150-2476 - Curió Utinga, Belém - PA

Email: jamillecarla@gmail.com

Raimundo Nonato Vieira Costa Licenciado em Matemática ( UEMA)

Bacharel em ciências contábeis

Instituição: Universidade Federal Rural da Amazônia- UFRA Endereço: Estr. Principal da Ufra, 2150-2476 - Curió Utinga, Belém - PA

Email: nonatinhoprofmat@gmail.com

RESUMO

As Empresas Seguradoras estão se consolidado no mercado apresentando inúmeros produtos, as quais serão adquiridos mediante diversas obrigações. Desta forma o estudo tem por objetivo principal, evidenciar a relação entre segurado e seguradora dos planos de seguros. Para isto, selecionado aleatoriamente, para fins de parâmetro, o Regulamento do Plano de Seguro Multiproteção Banco X– Versão 08/2014, que concede cobertura por sobrevivência e morte, com a pretensão de verificar se suas condições gerais se associam com as diretrizes e normas aceitas pela SUSEP (Superintendência de Seguros Privados). Para otimizar o resultado do trabalho, foi aplicado um questionário virtual elaborado a partir do questionários online para pessoas de diferentes regiões do Brasil. Os resultados demonstraram que possuem seguro, informaram não estarem satisfeitos, porém estes admitiram não lerem os documentos que

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18440-18456 oct. 2019 ISSN 2525-8761 assinam na íntegra, o que favorece a insciência do que de fato está determinado, provocando um dos possíveis futuros desentendimentos nessa relação.

Palavras-chaves: Análise; Segurado; Seguradora; Regulamentos; SUSEP. ABSTRACT

Insurance companies are consolidated in the market by presenting numerous products, which will be acquired through various obligations. Thus, the study's main objective is to highlight the relationship between insured and insurer of insurance plans. To this end, randomly selected for parameter purposes, the Bank X Multiprotection Insurance Plan Regulation - Version 08/2014, which provides coverage for survival and death, with the intention of verifying if its general conditions are associated with the guidelines and norms accepted by SUSEP (Private Insurance Superintendence). To optimize the result of the work, a virtual questionnaire elaborated from online questionnaires was applied to people from different regions of Brazil. The results showed that they have insurance, said they were not satisfied, but they admitted not reading the documents they sign in full, which favors the unaware of what is in fact determined, causing one of the possible future misunderstandings in this relationship.

Key-words: Analysis; Insured; Insurance company; Regulations; SUSEP.

1 INTRODUÇÃO

Em face às crises econômicas e possíveis mudanças que o Governo do atual pretende implantar, inúmeros riscos se potencializaram para os brasileiros, situações que fomentam a reflexão e construção de um planejamento para o futuro (CÉSAR e MYRRHA, 2014; CONSEG, 2015). A provável Reforma Previdenciária, por exemplo, vêm sendo motivo de insônia para os cidadãos, tratando-se de um alerta para aqueles que até então não possuem nenhum tipo de previdência complementar .

Além disso, existe a insegurança da estabilidade do patrimônio, situação determinante no processo de aquisição do Seguro, sua provável perca parcial ou total, acarreta a preocupação e consequente “vontade” de se prevenir. É visível que a vida é cheia de riscos e o seu gerenciamento de forma responsável podem reduzi-los, assumi-los de forma direta ou transferilos (FRADE, 2013, CARVALHO, 2017).

Nesse sentido, o mercado de seguros se torna alvo certo de procura, pois oferece produtos das mais variadas modalidades, atendendo os diversos perfis de interessados em aderir segurança e confiança, que até então, estão reduzidas. A Superintendência de Seguros Privados- SUSEP é o órgão responsável pelo controle e fiscalização desse mercado, tendo o compromisso de supervisionar se as diretrizes e normas fixadas pelo Conselho Nacional de Seguros Privados -CNSP estão sendo adotadas pelas seguradoras (BRASIL, 2007, 2012).

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18440-18456 oct. 2019 ISSN 2525-8761 Tendo em vista um futuro incerto, a adesão por seguro tem sido aceita pela sociedade, mesmo em meio insatisfações e contratempos. A partir desse pressuposto, como podemos evidenciar os motivos que ocasionam tais situações?

Para isto, o objetivo de realizar uma análise entre segurado e seguradora dos planos de seguro. O resultado da pesquisa estimulará aos interessados uma autoavaliação sobre seus comportamentos, elucidando pontos até então desconsiderados. Além disso, existe a possibilidade de fornecer uma nova concepção acerca do mercado de seguros, o que motiva o desenvolvimento do trabalho.

Dessa forma, busca-se encontrar tais respostas, com o intuito de compreender e elucidar algumas questões, que ocasionarão as duas partes, uma visão diferenciada que permitirá a adesão de estratégias positivas para um relacionamento válido e transparente, assim, se fará um abordagem conceitual sobre seguro, seu desenvolvimento nos últimos anos e a vinculação evidenciada entre segurado e seguradora.

2 REFERENCIAL TEÓRICO

2.1 CONCEITO BÁSICO DE SEGURO

A possibilidade de se ter uma perda, irá afetar negativamente a pessoa inerente ao fato, a essa ação, podemos denominar de risco. Assim, o receio e a insegurança suscitam a necessidade de se buscar alternativas para ao menos, reduzir a ocorrência de uma situação indesejável. Com base nesses fatores, surgiu o que hoje designamos de Seguro, que veio para “transferir” os riscos a partir de um valor calculado e acordado entre duas partes.

O Seguro, segundo AZEVEDO (2008, p. 2), é uma operação que toma forma jurídica por meio de um contrato, em que uma das partes (segurador) se obriga com a outra (segurado ou beneficiário), mediante o recebimento de uma importância estipulada (prêmio), a compensá-la (indenização) por um prejuízo (sinistro), resultante de um evento futuro, possível e incerto (risco), indicado no contrato.

O cálculo realizado para definir o valor do prêmio do seguro não possui um padrão, as

Seguradoras são livres para estabelecer os seus métodos. Contudo, é necessário o envio de Nota Técnica Atuarial, onde constará o equacionamento do Seguro para a Superintendência de Seguros Privados (BRASIL, 2012).

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18440-18456 oct. 2019 ISSN 2525-8761 Dessa forma, entende-se seguro como uma maneira de se proteger de eventuais riscos, e as suas características e coberturas dependerão da necessidade do interessado, que buscará dentre as diversas modalidades oferecidas no mercado, àquela que irá melhor se adaptar. Embora, se deseje que o pior não aconteça, ele pode chegar e, sem avisar.

2.2 PLANO DE SEGUROS NOS TRÊS ÚLTIMOS ANOS

Perante aos desafios vividos no País e a incerteza da tão sonhada estabilidade futura, os cidadãos despertam para a necessidade e possibilidade de se contratar um Seguro, seja para bens patrimoniais, saúde ou até para garantir uma previdência complementar, já que devido à proposta de Reforma da Previdência, muitos pontos negativos podem surgir, dentre eles a demora em se aposentar.

No ano de 2015, conforme Camillo (2015) as Empresas de Seguros, apesar de enfrentarem um período onde a crise já era evidente, tinha um cenário positivo, decorrente da sua pujança e capacidade de superar dificuldades. Dentre os ramos de Seguro, o de Pessoas teve faturamento de R$ 33,2 bilhões, com variação positiva de 6% em relação ao ano anterior. A liderança ficou com o grupo Bradesco (20,4%), seguido pelos grupos Banco do Brasil-Mapfre (16,9%) e Itaú (12,2%) MARRACINE (2015).

Para o ramo de seguros de automóveis, MARRACCINE (2015) e Federação Nacional de Seguros Gerais – FENSEG informam que esse apresentou um faturamento de R$ 32,5 bilhões, e tal desempenho, foi influenciado pelo panorama conjuntural do País. Três segmentos tiveram destaque no quesito crescimento, com evolução significativa, são eles: o Seguro Rural com volume de prêmios de 13%; o Seguro Habitacional com 17,6% e o Seguro de Crédito e Garantia de Obrigações com aumento de 22,3%.

A Federação Nacional de Previdência Privada e Vida - FENAGRI, através do seu presidente, Edson Franco, relata ter ocorrido um aumento nos planos individuais de 2015 para 2016, considerando que a modalidade ainda é nova no País, mas que sua expansão é evidente.

Segundo dados obtidos através da Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização -CNSEG, houve um aumento de 8,2% na arrecadação do Setor de Seguros no período de janeiro a novembro do ano de 2016, em relação ao mesmo período do ano anterior ( BRASIL, 2012; CONSEG, 2015).

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18440-18456 oct. 2019 ISSN 2525-8761 Para Coriolano (2016) aponta que o ramo de seguro de vida individual representa 2,8% da arrecadação e, resulta em uma das principais contribuições do Setor nesse período. É evidente, portanto, o aumento da atitude preventiva por parte dos brasileiros, que buscam se resguardar de um futuro incerto.

De acordo com Galiza (2017) prevê que no ano de 2017 (e próximos anos), a forte tendência da taxa de crescimento de Seguros de Pessoas aumentarem, e um dos motivos para justificar esse crescimento, é a Reforma da Previdência. A proposta da Reforma da Previdência leva o cidadão a pensar que o Estado não irá disponibilizar uma aposentadoria digna, o que sugere uma renda complementar.

Para o CNSEG a reforma trabalhista e previdenciária são de fundamental importância para o crescimento sustentável do Mercado de Seguros e, a medida que o governo consiga direcionar e aprová-las no Congresso, os investidores terão mais determinação e pretensão na adesão dos planos .

2.3 A RELAÇÃO ENTRE SEGURADO E SEGURADORA

Em todo o tipo de relação entre partes distintas, à possibilidade de ocorrer conflitos de interesses é real, no mercado de Seguros não é diferente, sempre existirão os dois lados, onde será necessária a harmonia pré-estabelecida, para dirimir eventuais discrepâncias. Dessa forma, a partir de um contrato, serão estabelecidos os direitos e deveres de ambas as partes, cabendo a elas, a ciência e o cumprimento do que for fixado.

A Teoria da Agência define estes dois lados como sendo o Principal e o Agente, e reflete sobre dois entes, que compartilham um objeto em comum, com diferentes (HENDRIKSEN e VAN BREDA, 1999). De acordo com pesquisas consumadas nas áreas da contabilidade, economia e finanças apontam uma percepção sobre o estímulo a compartilhamentos de riscos diante as incertezas. De fato, as formalidades e exigências visam à conformidade e tranquilidade dos trâmites, sendo essencial para o Segurado e a Seguradora, a transparência e o comprometimento.

Outra teoria que explica a relação entre segurado e seguradora é o Mutualismo que é o princípio fundamental das operações de seguro, onde as partes integrantes (segurados) se juntam para formar um grupo (massa segurada) que cumprirão deveres de solidariedade mútua, colaborando com recursos (prêmios) para um fundo que será administrado por uma sociedade empresária especializada (seguradora), que será usado unicamente para benefício

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18440-18456 oct. 2019 ISSN 2525-8761 dos participantes em caso de ocorrência ou predeterminação de risco (sinistro), o qual venha a causar dano físico ou material (RODRIGUES, 2010).

No mutualismo os riscos são divididos, e se o segurado vier a sofrer algum dano ou perda, ele não se responsabiliza individualmente diminuindo o prejuízo que poderia ser causado se tivesse que assumir sozinho os iminentes riscos.

No site da SUSEP, entre todas as normas disponíveis, estão as normas específicas de Seguros de Pessoas, as quais serão analisadas no estudo, sendo para a Cobertura de Riscos (Resolução CNSP 117/2004, Circular SUSEP 302/2005 e Circular SUSEP 317/2006) e para a Cobertura por Sobrevivência (Resolução CNSP 140/2005 - com redação alterada pela Resolução CNSP 148/2006 e Circular SUSEP 339/2007) (BRASIL, 2004, 2005a, , 2005b, 2006a, 2006b, 2007)

Foi selecionado aleatoriamente, para fins de parâmetro, o Regulamento do Plano de Seguro Multiproteção Bradesco – Versão 08/2014, que concede cobertura por sobrevivência e morte, com a pretensão de verificar se suas condições gerais se associam com as diretrizes e normas aceitas pela SUSEP.

Assim, sob a condição de se viver em um mundo contemporâneo, onde a sociedade implanta regulamentos que definem os procedimentos a serem adotados diante dos fatos, se torna primordial a dedicação e interesse das partes em todas as minúcias, a fim de anular qualquer inconveniente futuro.

3 PROCEDIMENTOS METODOLÓGICOS

Foi utilizada, como fundamento teórico, a teoria do agenciamento, que revela a relação de duas partes, que são o principal (seguradora), o agente (segurado) e a do mutualismo ( seguro).

É possível interligar disciplinas como Economia, no sentido de seus resultados impactarem a rentabilidade de indivíduos e o Mercado de Seguros, a Contabilidade, por ser capaz de analisar os demonstrativos e procedimentos adotados e a Atuária, quando existe realização dos métodos e cálculos para a determinação de prêmios, capital segurado, etc.

Assim, se evidencia e caracteriza o campo de conhecimento do trabalho como interdisciplinar, por unir três ciências dentro de uma mesma teoria, que tem como foco a relação entre Segurado e Seguradora.

A abordagem é quanti qualitativa, pois traduz em números, opiniões dos entrevistados, sendo possível classificar e analisar seus resultados e, ao mesmo tempo

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18440-18456 oct. 2019 ISSN 2525-8761 permite uma visão em que há interpretação dos fatos mediante recursos bibliográficos disponíveis (FARIAS FILHO e ARRUDA FILHO, 2013).

O objetivo do estudo se classifica como: exploratória, por realizar levantamentos bibliográficos, entrevistas com pessoas e busca de informações em web sites; descritiva por utilizar o questionário para a coleta de informações e explicativa por utilizar o método observacional, com a pretensão de se entender como é a relação entre o Segurado e a Seguradora.

Foram elaboradas a partir do programa “ questionário via Google”, tendo como abrangência um estudo transversal, pois o intuito é conhecer a opinião dos entrevistados em um determinado momento. Estes questionários encaminhados eletronicamente via : facebook, emails, whats app e instagram.

O procedimento técnico evidenciou o levantamento de respostas sobre o Mercado de Seguros através de 100 (cem) questionários, com 14 (quatorze) perguntas, sendo considerados 88% válidos. Apurou-se os dados no excel de modo estatístico, para mapear os investidos por: gênero, idade, importância do seguro, renda e satisfação. A partir destes dados foram confeccionados gráficos para melhor visualização das respostas obtidas.

Trata-se de uma pesquisa pura básica que visa à criação de enunciados gerais voltada ao Seguro, através da coleta de informações em âmbito nacional. Tanto as consultas bibliográficas, quanto a aplicação de questionário, seguiram estes princípios, não estando limitadas apenas a uma região.

Importante dizer, que a pesquisa se limitou quanto ao número de entrevistados, pelo fator tempo, que impediu os autores de intensificar a sua proporção, através de divulgações. Vale ressaltar que, não existiu um público específico, as perguntas alcançaram diferentes partes do Brasil.

Outro ponto importante se refere, ao confronto das condições gerais do Regulamento Multiproteção Bradesco – Versão 08/2014 com as diretrizes e normas aceitas pela SUSEP, o intuito não foi de esgotar o estudo com a análise de todas as cláusulas, e sim, de demonstrar, a partir de alguns pontos, sua relação.

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18440-18456 oct. 2019 ISSN 2525-8761 4 ANÁLISE DE RESULTADOS

4.1 ANÁLISE DE CLASULAS DE CONTRATO COM NORMAS E DIRETRIZES SUSEP. O estudo se dividiu em dois momentos, o primeiro buscou evidenciar a associação entre as Condições Gerais do Plano Multiproteção Bradesco – Versão 08/2014 com as normas e diretrizes aceitas pela SUSEP, e o segundo foi a realização da aplicação de questionário virtual elaborado a partir do “Questionário Google”, onde alcançou pessoas de diferentes regiões do Brasil.

Tendo em vista, a complexidade dos regulamentos, e a possível falta de compreensão, leitura ou desinteresse em assimilar o conteúdo dos documentos que tramitam nessa relação, por parte do interessado e, a provável carência na transparência das informações, pela Seguradora, esse estudo tem por objetivo principal, evidenciar a relação entre segurado e seguradora dos planos de seguros.

De acordo com o TÍTULO II – DAS DEFINIÇÕES, do Regulamento do Plano Multiproteção Bradesco – Versão 08/2014, é possível identificar a analogia ou a igualdade com as definições estabelecidas pela SUSEP, de acordo a Resolução CNSP N° 140/2005, o que transmite o consenso entre eles (BRASIL, 2005).

Outro ponto destacado é a SEÇÃO II – DO CARREGAMENTO, onde se é mencionado o percentual sobre a taxa de carregamento equivalente a 30%, que se refere às despesas relativas à colocação, administração e corretagem. No site da SUSEP, este tipo de percentual fica disponível para as optantes da modalidade de Benefício Definido (informação obtida através do glossário disponível no sítio eletrônico). O Plano Multiproteção Bradesco – Versão 08/2014 atende a essa modalidade, evidenciado no seu Art. 1°, do TÍTULO I- DAS CARACTERÍSTICAS (BRASIL, 2005)

O Plano analisado está de acordo com a Resolução CNSP N° 140/2005, descritos no TÍTULO III, Art. 7°, Inciso VI, no que diz respeito aos tipos de Planos. Desse modo, Multiproteção Bradesco – Versão 08/2014 é um plano do tipo Dotal Misto, que não possui reversão de resultados financeiros e está estruturado na modalidade de Benefício Definido, entre outras definições contidas no inciso.

A Circular SUSEP N° 339, de 31 de janeiro de 2007, traz no seu título IV, a relação de todos os materiais informativos que o plano deve possuir, a fim de fornecer transparência e compreensão aos proponentes, segurados e assistidos. No Regulamento Multiproteção Bradesco – Versão 08/2014, no seu título IV ficam visíveis as informações aos Segurados e Disposições Comuns, o que estabelece mais um ponto positivo (BRASIL, 2005).

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18440-18456 oct. 2019 ISSN 2525-8761 4.2 QUESTIONÁRIO APLICADO A PARTIR DO QUESTIONÁRIOS “GOOGLE”

COM ABRANGÊNCIA NACIONAL.

Com o intuito de aperfeiçoar o resultado do estudo, foi aplicado um questionário virtual elaborado a partir do “Questionário Google” para pessoas de diferentes regiões do Brasil. Foram recebidos cem (100) questionários, sendo que apenas 88% foram consideradas válidas, após a análise dos dados.

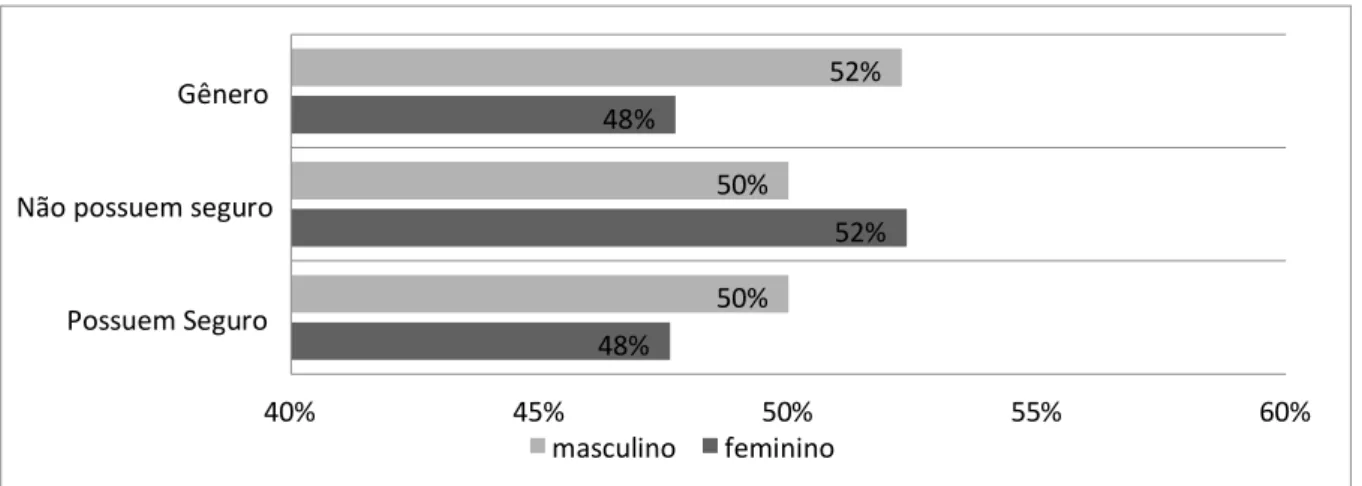

Dentre os questionários considerados válidos, 47,72% foram respondidos por mulheres e 52,28% foram respondidos por homens, o que revela um equilíbrio entre os gêneros. Ao avaliar o agrupamento de questões, foi possível destacar quatro relações consideradas essenciais para o resultado da pesquisa, como pode ser visto no gráfico 1.

Gráfico 1 – Relação entre gêneros

Fonte: Questionário Google – Relação entre segurado e seguradora 2017.

No gráfico apresentado a cima , temos a quantidade total de entrevistados, divididos por gênero, e a sua referente proporção dos que possuem e dos que não possuem seguro. No que tange ao percentual da amostra que possui seguro, é visível que 50% dos homens e 48% das mulheres afirmam possuírem algum tipo de seguro. Estas informações estão de acordo com Frade (2013), Rodrigues (2010), Camillo (2015) e Coriolano (2016) ao ratificar o crescente aumento pela adesão aos seguros, podendo ser vistos como investimento, o que nos repassa que quase metade possui algum tipo de seguro, sendo este um número relevante, que pode ser justificado pelo mercado que está em processo de expansão.

Assim, outro item de análise é a relação de idade, seguro e o a identificação da importância de se possuir seguro de vida nos dias de hoje.

% 48 % 52 48% 50% 50% 52% 40% 45% 50% 55% 60% Possuem Seguro Não possuem seguro

Gênero masculino feminino

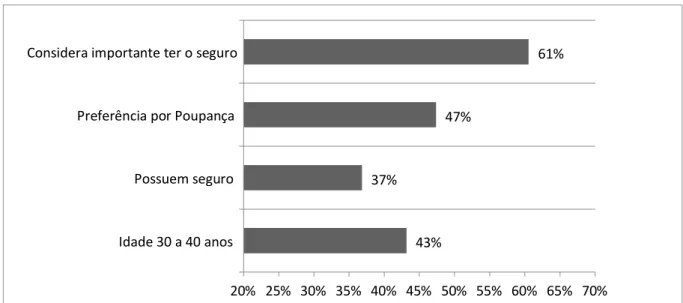

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18440-18456 oct. 2019 ISSN 2525-8761 Gráfico 2 - Relação idade e seguro e a importância de se possuir seguro

Fonte: Questionário Google – Relação entre segurado e seguradora 2017.

O gráfico 2 demonstra que ao consultar a faixa etária com maior índice de respostas, percebemos que ela está entre 30 a 40 anos, atingindo 43% dos questionários. Destes respondentes, apesar de 61% considerarem importante ter um seguro, apenas 37% possuem. Fatores externos podem explicar essa discrepância, como renda, conhecimento dos benefícios, entre outros. Importante destacar que, dos entrevistados entre os 30 a 40 anos, 47% afirmaram preferir uma poupança ao invés do seguro, circunstância que pode estar associada aos receios de investir a longo prazo e diante à crise.

Tendo em vista, a possibilidade de a renda influenciar na posse de algum tipo de plano, o próximo gráfico, apresenta o diagnóstico de três das cinco opções dadas aos respondentes em relação as suas respectivas rendas. Foram consideradas apenas as opções mencionadas, devido ao fato dos entrevistados que informaram não possuir renda ou tê-la abaixo do salário mínimo vigente (as duas opções não consideradas), não possuírem nenhum tipo de seguro.

Estas informações confirmam os argumentos de Granda ( 2016) e Farias (2017) ao avaliar que ao passar dos anos a opção por seguros de vida, tem maior adesão para aqueles a cima de 30 anos. Além disso, com esta maior adesão aos planos de seguros, maior será a necessidade de se ter profissionais capacitados no ramos de atuária, para fazer este tipo de contabilidade ( CÉSAR e MYRRHA, 2014).

43% % 37 % 47 % 61 20% 25% 30% 35% 40% 45% 50% 55% 60% 65% 70% Idade 30 a 40 anos Possuem seguro Preferência por Poupança Considera importante ter o seguro

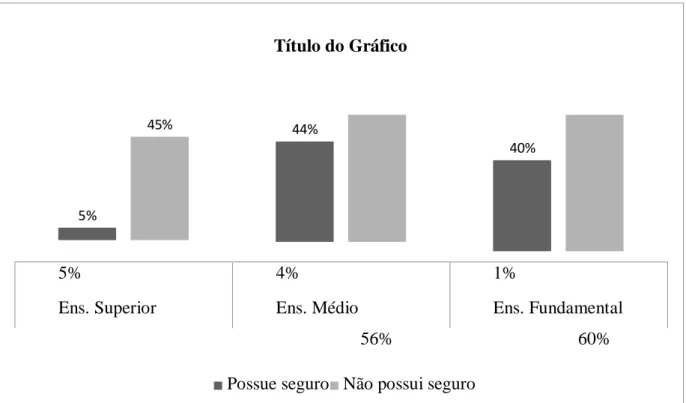

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18440-18456 oct. 2019 ISSN 2525-8761 O gráfico a seguir demonstrar a relação da adesão de seguros de vida com o grau de escolaridade e seguro.

Gráfico 3 – Relação entre grau de escolaridade e seguro.

Título do Gráfico

56% 60%

Possue seguro Não possui seguro

5% 4% 1%

Ens. Superior Ens. Médio Ens. Fundamental

Fonte: Questionário Google – Relação entre segurado e seguradora 2017.

O gráfico 3 demonstrar que do total de questionários, 44% dos respondentes que possuem o ensino médio, declararam possuir algum tipo de seguro, com uma proporção bem próxima a 56% que se declaram não possuir seguro. Outro ponto a se destacar são os entrevistados com o ensino fundamental do qual 40% deles disseram possuir seguro e 60% não possui seguro. Então como se imagina nem sempre apenas os que têm ensino superior são os que possuem seguro, pois muitos do que tem apenas o ensino médio ou fundamental também podem possuir. Em alguns casos apenas o seguro de um automóvel ou outro.

5%

45% 44%

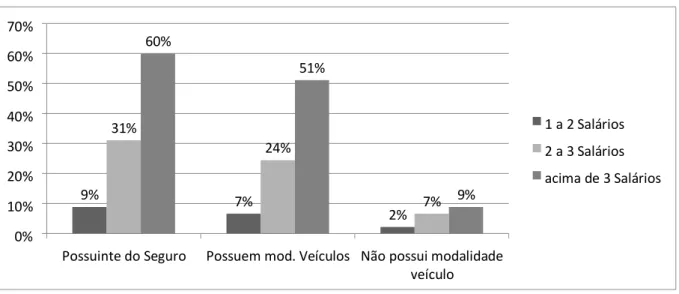

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18440-18456 oct. 2019 ISSN 2525-8761 Gráfico 4 - Relação da renda dos entrevistados com o seguro (com os que possuem)

Fonte: Questionário Google – Relação entre segurado e seguradora 2017.

Conforme revela o gráfico 4, pessoas com renda acima de 3 salários são mais suscetíveis a possuir seguro, representando 60% do total de respondentes que afirmaram ter alguma modalidade. Fica evidenciado também que, 51% são usuários de seguros de veículo e apenas 9% de outras modalidades que não se inclui modalidade veículos. Nas outras opções, a representatividade de possuir um seguro é menor, sendo para os que recebem de 1 a 2 salários, apenas 9% e para os que recebem de 2 a 3 salários 31%.

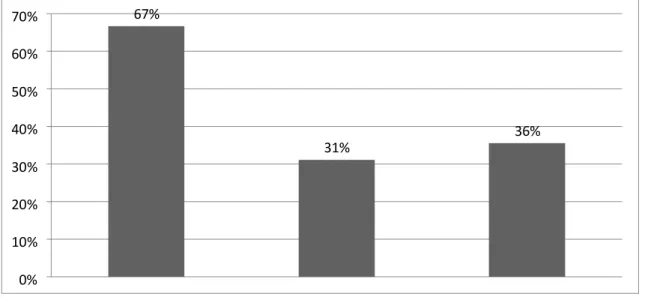

A partir da possibilidade da falta de leitura influenciar nos resultados futuros, foram feitas as seguintes perguntas: “Você costuma ler todo o documento antes de assinar?”; “Você está satisfeito com o plano que possui?”. Realizando uma filtragem, foi possível evidenciar que, 67% dos entrevistados que possuem algum tipo de seguro e afirmam não ler o contrato na íntegra, 36% dizem se sentir insatisfeitos em contrapartida a 31% que não possuem queixas. O gráfico a seguir, demonstra o relatado.

% 9 7% 2% % 31 % 24 7% 60% 51% % 9 0% % 10 20% 30% 40% % 50 % 60 % 70

Possuinte do Seguro Possuem mod. Veículos Não possui modalidade veículo 1 a 2 Salários a 3 Salários 2 acima de 3 Salários

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18440-18456 oct. 2019 ISSN 2525-8761 Gráfico 4 - Relação entre os entrevistados que possuem seguro e afirmaram não ler todo o contrato e o seu nível de satisfação

Fonte: Questionário Google – Relação entre segurado e seguradora 2017.

Nesse sentido, a pesquisa alcançou o seu objetivo de evidenciar a relação entre segurado e seguradora dos planos de seguros. A análise de resultados revela em um primeiro momento, a coerência do regulamento do Multiproteção Bradesco – Versão 08/2014 (que foi escolhido aleatoriamente pelos autores), com as diretrizes e normas aceitas pela SUSEP e, em um segundo momento traz o perfil do público das Seguradoras, estando este, limitado a uma amostra relativamente pequena, contudo satisfatória para o objeto de estudo.

Ficou visível, que existem lacunas a serem preenchidas, como uma atenção maior das Seguradoras em esclarecer as cláusulas referentes às propostas, contratos e apólices, tendo em vista que, o Regulamento estudado não continha desacordos com a SUSEP. Além da dedicação do interessado em tomar conhecimento do conteúdo do documento a ser assinado, para que tanto o seu grau de satisfação, quanto à determinação das Seguradoras em alcançar o maior número de clientes, sejam otimizados.

5 CONSIDERAÇÕES FINAIS

Nesse trabalho buscou-se analisar a relação entre segurado e seguradora dos planos de seguros, para tanto, foi realizado a aplicação de questionário, além de pesquisas em sítios eletrônicos e livros. A pesquisa utilizou como fundamento, a teoria do agenciamento, ponto considerado relevante por tratar de duas partes com um objeto em comum.

67% % 31 36% 0% 10% 20% 30% 40% 50% 60% 70%

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18440-18456 oct. 2019 ISSN 2525-8761 Os dados revelam que, dentre os respondentes, 49% possuem seguro, um número significativo, mas que pode expandir. No que tange a satisfação, 36% que possuem seguro, informaram não estarem satisfeitos, porém estes admitiram não lerem os documentos que assinam na íntegra, o que favorece a insciência do que de fato está determinado, provocando um dos possíveis futuros desentendimentos nessa relação.

É notório que o Brasil vem vivendo momentos difíceis nos últimos anos, que impactam diretamente a população de um modo geral. A crise e mudanças no Governo despertam receios e dúvidas, sendo necessária a cautela na hora da tomada de decisão. Portanto, planejar o futuro está sendo essencial, e a escolha em adquirir um seguro, é uma opção que concede a redução de riscos incertos, cabendo somente ao interessado e a Seguradora, a execução de uma relação transparente e eficiente.

REFERÊNCIAS

AZEVEDO, Gustavo H. W. de. Seguros, Matemática Atuarial e Financeira: uma abordagem introdutória. 2 ed. São Paulo: Saraiva, 2010.

BRADESCO. Banco Bradesco. Plano Multiproteção Bradesco versão 08/2014.online. Disponível

em:http://www.bradescoseguros.com.br/wps/portal/TransforDigital/Site/Produtos/Vida/Pl ano s/multiprotecao-bradesco/multiprotecao-bradesco.Acesso em 27 de junho de 2017. BRASIL. MINISTÉRIO DA FAZENDA .Conselho Nacional de Seguros e Previdência- CNSP. Resolução CNSP nº 117 de junho de 2004. Disponível em: www.normasbrasil.com.br/norma/resolucao-117-2006_103725.html Acesso em:24 de julho de 2017.

_______.MINISTÉRIO DA FAZENDA .Conselho Nacional de Seguros e Previdência- CNSP.

Resolução CNSP nº 140 de junho de 2005. Disponível em: www.normasbrasil.com.br/norma/resolucao-140-2006_103725.html Acesso em:24 de julho de 2017.a

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18440-18456 oct. 2019 ISSN 2525-8761 _______. MINISTÉRIO DA FAZENDA .Conselho Nacional de Seguros e Previdência- CNSP.

Resolução CNSP nº 148 de junho de 2006. Disponível em: www.normasbrasil.com.br/norma/resolucao-148-2006_103725.html Acesso em:24 de julho de 2017a.

_______. SUPERINTENDÊNCIA DE SEGUROS PRIVADOS- SUSEP. Tipos de planos com cobertura por sobrevivência 2012. Disponível em:

http://www.susep.gov.br/menu/informacoes-ao-publico/planos-e-produtos/seguros/seguro-depessoas#2_-_planos_com_cobertura_por_sobreviv_ncia Acesso em: 25 de jul. 2017.

_______.MINISTÉRIO DA FAZENDA. Superintendência de Seguros Privados. Circular SUSEP Nº 302 de janeiro de 2005. Disponível em: http://www.susep.gov.br/menu/textos/circ302.pdf Acesso em 24 de julho de 2017b.

_______. MINISTÉRIO DA FAZENDA. Superintendência de Seguros Privados. Circular SUSEP Nº 317de janeiro de 2006. Disponível em:

http://www.susep.gov.br/menu/textos/circ317.pdf Acesso em 24 de julho de 2017.

_______. MINISTÉRIO DA FAZENDA. Superintendência de Seguros Privados. Circular SUSEP Nº 339 de janeiro de 2007. Disponível em: http://www.susep.gov.br/menu/textos/circ339.pdf Acesso em 24 de julho de 2017.

CAMILLO; A.. O Setor de Seguros Cresceu 7% em 2015. Revista Apólice. Disponível em:

<http://www.revistaapolice.com.br/2016/06/setor- deseguroscresceu/http://www.revistaapolice.com.br/2016/06/setor-de-seguros-cresceu/>Acesso em: 25 de jul. 2017.

CARVALHO. Adriana. Demanda aumenta entre os jovens. Disponível

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18440-18456 oct. 2019 ISSN 2525-8761

em:<http://www.valor.com.br/financas/4906654/demanda-aumenta-entre-os-maisjovens>Acesso em: 28 de jul. 2017.

CÉSAR, S.A.M.; MYRRHA, L.J.D. A formação do Atuário e seu perfil no mercado de trabalho brasileiro. Caderno de Estudos Interdisciplinares, 2014. Online. Disponível em: https://publicacoes.unifal-mg.edu.br/revistas/index.php/cei/article/download/.../pdf

Acesso em : 02/09/02017.

CONSEG. CONFEDERAÇÃO NACIONAL DAS EMPRESAS DE SEGUROS GERAIS, PREVIDÊNCIA PRIVADA E VIDA, SAÚDE SUPLEMENTAR E CAPITALIZAÇÃO - CONSEG. Mercado segurador brasileiro – resultados e perspectivas 2015. Disponível em: http://cnseg.org.br/cnseg/publicacoes/mercado-segurador-brasileiro/mercado-seguradorbrasileiro-resultados-e-perspectivas-2015.html Acesso em 28 de jul. 2017.

CORIOLANO; Márcio Serôa de Araújo. Arrecadação do setor de seguros cresceu 8,2% até novembro de 2016. Disponível em:

http://www.diariodepernambuco.com.br/app/noticia/economia/2017/01/04/internas_econo mia ,682971/arrecadacao-do-setor-de-seguros-cresceu-8-2-ate-novembro-de-2016.shtml Acesso em: 27 de agosto de 2017.

FARIAS, LAURO. Ambiente econômico abre perspectivas melhores para o mercado segurador em 2017. Boletim Carta de Seguro, Jan 2017, ano 2, n. 3. Entrevista especial.

Disponível em:

http://cnseg.org.br/data/files/64/C6/83/B7/512B9510FF859895A88AA8A8/Carta%20d o%2

0Seguro%20-%2003.pdf Acesso em 28 de jul. 2017.

FARIAS FILHO, M. C.; ARRUDA FILHO, E. J. M. Planejamento da Pesquisa Científica. 1ª Ed. Atlas: São Paulo, 2013.

FRADE; SERGIO.. Riscos e Seguros: Possibilidade x Probabilidade. Revista Mercado

Comum. Disponível

em: http://www.mercadocomum.com/site/artigo/detalhar/riscos_e_seguros:_possibilidad e_x_ probabilidade Acesso em: 25 de jul. 2017.

Braz. J. of Develop., Curitiba, v. 5, n. 10, p. 18440-18456 oct. 2019 ISSN 2525-8761

GALIZA, Francisco. Mercado de seguro de vida individual deve crescer ainda mais com a Reforma da Previdência. Revista Cobertura. Disponível

em:<http://www.revistacobertura.com.br/2017/06/02/mercado-de-seguro-de-vida-individualdeve-crescer-com-reforma-da-previdencia/>Acesso em 06 de ago. 2017.

GRANDA, Alana. Arrecadação do setor de seguros cresceu 8,2% até novembro de 2016.

Agência Brasil.Disponível em:

http://agenciabrasil.ebc.com.br/economia/noticia/201701/setor-nacional-de-seguros-cresce-82-ate-novembro-do-ano-passado Acesso em 26 de jul. 2017.

HENDRIKSEN, Eldon S. e VAN BREDA, Michael F. Teoria da Contabilidade. 5ª ed. São Paulo: Atlas, 1999.

IUDÍCIBUS, Sergio de. Teoria da contabilidade. 11 ed. São Paulo: Atlas, 2015. p. 73.

RODRIGUES, Vera Maria de C. Pinto. Fundamentação filosófica do princípio do mutualismo nos contratos de seguro. 2010. 167 f. Tese (Doutorado em Direito) – Programa de Pós-graduação em Direito, Pontifícia Universidade Católica de São Paulo, 2010.