Wellington Gomes Lucas

Brasil: As Crises Financeiras e o Controle de Capital na Década

de 1990

Programa de Estudos Pós-Graduados em Economia Política

Pontifícia Universidade Católica de São Paulo

Wellington Gomes Lucas

Brasil: As Crises Financeiras e o Controle de Capital na Década

de 1990

Dissertação apresentada à Banca Examinadora da

Pontifícia Universidade Católica de São Paulo,

como exigência para obtenção do título de

MESTRE em Economia Política, sob orientação do

Prof. Dr. Antônio Carlos de Moraes.

Programa de Estudos Pós-Graduados em Economia Política

Pontifícia Universidade Católica de São Paulo

Banca Examinadora

Partindo da hipótese do ciclo financeiro de Minsky de que uma crise financeira se torna cada vez mais provável à medida que três desequilíbrios crescem: um desalinhamento do crescimento do produto e dos preços das ações; um desequilíbrio do mercado de ações e dos preços de produção do capital (sendo o primeiro maior que o segundo) e um crescimento na relação dívida/renda, o entendimento da propagação da crise financeira é visto, nesse caso, como condição necessária e suficiente para compreender a Necessidade de Reforma Financeira Internacional. Diante desse cenário, coloca-se como questão para esta dissertação: Como a volatilidade financeira tornou-se evidente? O que levou os países (México, Leste Asiático e Brasil) às crises financeiras ocorridas na década de 1990? O que está sendo proposto pelos órgãos internacionais para estruturar o sistema financeiro e, assim, conter a volatilidade que tornam os países vulneráveis às crises? Dentre as propostas sugeridas pelos órgãos internacionais, a investigação será delimitada à aplicação do Imposto Tobin que será analisada tendo como experiência às medidas adotadas pelos governos do Chile e da Malásia para conter o capital de curto prazo.

Leaving of the hypothesis of the financial cycle of Minsky of that a financial crisis if becomes each most likely time the measure that three disequilibria grow: a disaligning of the growth of the product and the prices of the actions; a disequilibrium of the market of action and the prices of production of the capital (being the first greater that as) and a growth in the relation debt/income, the agreement of the propagation of the financial crisis is seen, in this in case that, as condition necessary and enough to understand the Necessity of International the Financial Reform. Ahead of this scene, it is placed as question for this paper: How financial volatileness became evident? What it took the countries (Mexico, East Asian and Brazil) to the occured financial crises in the decade of 1990? What he is being considered for the international agencies to structuralize system financial e, thus, to contain volatileness that become the vulnerable countries the crises? Amongst the proposals suggested for the international agencies, the inquiry will be delimited to the application of the Tobin Tax that will be analyzed having as experience to the measures adopted for the governments of Chile and Malaysia to contain the capital of short term.

“Na vida existem três tipos de pessoas:

Aquelas que vêem acontecer,

Aquelas que se surpreendem com o que aconteceu e

Aquelas que fazem acontecer”.

Qual tipo de pessoa você é?

Antes de qualquer comentário, devo enorme agradecimento ao meu amigo e orientador, Prof. Dr. Antônio Carlos de Moraes. Sem ele nem uma frase desta dissertação seria escrita. Agradeço-lhe imensamente por sua dedicação e paciência em orientar meus passos nessa jornada.

À minha amada e esposa Karina Navega Lucas pelo companheirismo e pelo apoio nos momentos difíceis.

Aos diretores José Carlos Luiz, do Departamento de Gestão de Riscos do Banco Bradesco, e Robert John van Dijk, do Bradesco Asset Management, que acreditaram em meu potencial e depositaram extrema confiança em minha especialização.

Aos professores do programa que contribuíram para minha formação acadêmica.

Aos colegas de trabalho do Bradesco Asset Management: Carla, Henry, Orlando, Fábio e Pedro por compreenderem que eu precisei de todo o tempo disponível para me dedicar aos estudos. À Silvia pela ajuda na versão em inglês do resumo.

Aos colegas de trabalho do Departamento de Gestão de Riscos do Banco Bradesco: Ricardo, Ivo, Márcia, Miriam, Faria, Raquel, Octávio, Gerson pela colaboração na formatação dos gráficos e pela correção ortográfica.

Enfim, a todos que contribuíram para que eu pudesse concluir este sonho.

Muito obrigado!

LISTA DE FIGURAS ...I LISTA DE GRÁFICOS ...I LISTA DE QUADROS ...I LISTA DE TABELAS...I

INTRODUÇÃO ... 2

CAPÍTULO I. INOVAÇÃO TECNOLÓGICA, O FIM DO ACORDO DE BRETTON WOODS E A INOVAÇÃO FINANCEIRA ... 5

1.1. INOVAÇÃO TECNOLÓGICA... 6

1.2. O FIM DO ACORDO DE BRETTON WOODS... 11

1.3. INOVAÇÃO FINANCEIRA... 20

1.3.1. Os novos produtos financeiros ... 24

1.3.2. Contratos futuros... 28

1.3.3. Contratos de opções ... 29

1.3.4. Contrato de swap... 31

1.3.5. A finalidade dos derivativos ... 33

1.3.6. Valor em Risco - VaR ... 37

1.4. O PROCESSO DE FINANCEIRIZAÇÃO... 41

1.4.1. As Assimetrias do Sistema Monetário Internacional... 45

CAPÍTULO II. POSSIBILIDADE GERAL DAS CRISES: UMA COMPARAÇÃO ENTRE AS CRISES FINANCEIRAS OCORRIDAS NA DÉCADA DE 1990... 51

2.1 A CRISE MEXICANA DE 1994 ... 59

2.1.1. Os Planos de Estabilização Econômica entre 1982-1985 ... 59

2.1.2. A Crise de 1985 e o Choque do Petróleo em 1986 ... 62

2.1.3. Pacto de Solidariedade Econômica – 1987/1988 ... 64

2.1.4. Pacto de Estabilidade e Crescimento Econômico (PECE) - 1988/1989 ... 66

2.1.5. Propagação da Crise Mexicana de 1994 ... 67

2.2 A CRISE ASIÁTICA DE 1997 ... 75

2.2.1. As Causas da Crise Asiática... 78

2.2.2. A Explicação da Crise Asiática ... 81

2.3 A CRISE BRASILEIRA DE 1999... 85

2.3.1. Fragilidade Externa ... 89

2.3.2. Propagação da Crise de 1999 ... 94

2.4 COMPARAÇÃO ENTRE AS CRISES DO MÉXICO, DA ÁSIA E DO BRASIL... 97

CAPÍTULO III. NECESSIDADE E PROPOSTAS DE REFORMA FINANCEIRA ... 101

3.1 CONTROLE DE CAPITAL: A EXPERIÊNCIA CHILENA NOS ANOS DE 1990 ... 105

3.1.1 A eficiência do controle de capital no Chile... 108

3.2 CONTROLE DE CAPITAL NA MALÁSIA... 109

3.2.1 A experiência de 1994 ... 109

3.2.2 A experiência pós-crise asiática de 1997 ... 110

3.2.3 A eficiência do controle de capital na Malásia ... 112

3.3 CONTROLE DE CAPITAL: A EXPERIÊNCIA BRASILEIRA ENTRE 1993 E 1997... 113

3.3.1 A eficiência do controle de capital no Brasil... 116

3.4 COMPARAÇÃO ENTRE AS TRÊS EXPERIÊNCIAS DE CONTROLE DE CAPITAL... 117

CONSIDERAÇÕES FINAIS... 120

Lista de Equações

Equação 1 - Apreçamento de opção: modelo de Black-Scholes ... 31

Equação 2 - Média móvel exponencial ponderada (EWMA)... 37

Equação 3 - Cálculo de Valor em Risco - VaR ... 39

Equação 4 - Fórmula resumida do cálculo de VaR ... 40

Lista de Figuras Figura 1 - Cálculo Detalhado de VaR ... 40

Lista de Gráficos Gráfico 1 - Evolução de preço das Principais Moedas Mundiais... 18

Gráfico 2 - Evolução do Preço do Ouro e das Bolsas dos Estados Unidos (1)... 26

Gráfico 3 - Volatilidade do Ouro e das Bolsas dos Estados Unidos ... 27

Gráfico 4 - Paridade do dólar em relação às principais moedas mundiais ... 48

Gráfico 5 - Balança Comercial / Reservas Internacionais vs IFE ... 93

Gráfico 6 - Ingresso de Capital no Chile ... 106

Lista de Quadros Quadro 1 - Cálculo de Valor em Risco (VaR) ... 39

Quadro 2 - Associação ascendente e descendente de capital ... 58

Quadro 3 - Situação Institucional de alguns países asiáticos, no período pré-crise ... 82

Lista de Tabelas Tabela 1 - Dimensão do Mercado Europeu ... 23

Tabela 2 - Perdas realizadas por empresas atribuídas aos derivativos entre 1993-1995... 36

Tabela 3 - Volatilidade Medida pelo Desvio-padrão e pelo EWMA ... 38

Tabela 4 - Volume de Transações Transnacionais com Títulos (em % do PIB)... 44

Tabela 5 - Ativos dos investidores institucionais dos países da OCDE (US$ bilhões)... 44

Tabela 6 - Metas e desempenho observado no PIRE (1983-85) ... 61

Tabela 7 - Transferência Líquida de Recursos na década de 1980 ... 66

Tabela 8 - Contas de Capitais (1988-1994) ... 68

Tabela 9 - Crescimento do crédito bancário ao setor privado em relação ao crescimento do PIB (em %) ... 78

Tabela 10 - Liquidez Monetária - Junho/1997 (em %) ... 79

Tabela 11 - Problemas do Setor Externo ... 80

Tabela 12 - Transações Intra-regionais na Ásia em 1996 (em % do total exportado) ... 84

Tabela 13 - Índice de Fragilidade Externa da Economia Brasileira - IFE... 92

Tabela 14 - Ingresso de Investimento Estrangeiro no Chile... 106

Tabela 15 - Necessidade de Financiamento do Setor Público (%PIB)... 113

Tabela 16 – Reservas internacionais líquidas do Brasil (em US$ milhões)... 115

elaborados para o mercado financeiro, a economia eletrônica toma forma tendo que acomodar forças conflitantes e, às vezes, contraditórias. Essa tecnologia faz com que as informações e o método de operação nos mercados atuem na velocidade da luz, fazendo com que a nova ordem mundial esteja baseada na informação. Como as informações estão sempre se alterando, sendo revistas e corrigidas, isso acaba gerando incertezas quanto ao seu comportamento no mercado financeiro. As informações, ao serem divulgadas para a sociedade, ganham poder de alavancagem e, através dos recursos fornecidos pelos softwares, podem ser transformadas e representadas por números, originando, assim, as volatilidades.

As volatilidades ganharam notoriedade e foram informalmente oficializadas com o fim do Acordo de Bretton Woods (1971) e a adoção do sistema de câmbio flutuante. A estabilidade econômica passou a ser medida na credibilidade que cada país tivesse em sua economia. Diante desse cenário, que envolveu mudança tecnológica e integridade financeira, o sistema bancário teve que se reestruturar para atender às novas exigências do mercado, criando novos produtos financeiros, entre eles os derivativos e as opções. Os Bancos deixaram de ser apenas intermediadores financeiros, entre tomadores e poupadores, para se tornarem agentes do mercado financeiro, com poder de criar moeda e gerar liquidez ao sistema monetário.

O avanço tecnológico, juntamente com a taxa de câmbio flutuante e o desenvolvimento de novos produtos financeiros, tornou os países mais dependentes financeira e economicamente, fazendo com que os governos perdessem o controle da moeda, de tal forma que se gerasse um desequilíbrio entre a economia real (de bens e produtos) e a economia monetária. Essas mudanças expandiram, substancialmente, o papel representado pelos investidores institucionais (fundos de pensão, companhias de seguros e fundos mútuos de investimentos) e da securitização nos mercados financeiros.

de entrada de capitais nesses países poderia se reverter a qualquer momento, levando-os à crise financeira.

Se for observado o século XIX, o sistema financeiro desenvolveu-se irregularmente em decorrência de mudanças nas condições externas e em sua própria dinâmica interna. Entretanto, de uma perspectiva histórica, nos arranjos monetários bem sucedidos, existem certos atributos em comum: capacidade de ajustamento de preços; adesão dos participantes às regras monetárias robustas e habilidades governamentais para conter pressões de mercado. Na ausência de uma ou mais dessas características, os arranjos monetários internacionais tornam-se frágeis e deficientes. Essas fragilidades e deficiências são refletidas nas oscilações das Bolsas de Valores, das moedas e das taxas de juros locais, podendo até representar o início da propagação de uma crise financeira.

A oscilação dessas variáveis (Bolsa, dólar, petróleo, mercadorias e ações) não justifica completamente o fato de que estejamos em crise, representa apenas o termômetro mais sensível do sistema financeiro. O fato da queda ou da alta não representa a propagação da crise. A questão não é tão fácil como parece, por trás de uma crise existe toda uma sistemática a ser analisada. Dessa forma, surge a necessidade de entendimento da propagação das crises financeiras, ocorridas na década de 1990. Foram justamente as oscilações ocorridas no sistema financeiro, a introdução do sistema de câmbio flutuante, o surgimento de novos produtos financeiros e a notoriedade da volatilidade nos mercados internacionais, os principais argumentos que levaram à escolha do tema.

A pesquisa será estruturada em quatro partes desenvolvendo-se a partir de uma pesquisa bibliográfica em fontes que representam importante referência sobre o tema, detalhadas na Bibliografia. As duas primeiras partes da análise buscam contextualizar as principais mudanças ocorridas no sistema financeiro internacional e tratarão diretamente com a evolução tecnológica, o fim do acordo de Bretton Woods (1971) e a inovação bancária, com a finalidade de compreender a origem e ascensão da volatilidade financeira e o processo de globalização e integralização do sistema financeiro, denominado processo de financeirização.

Uma vez compreendidas as transformações que tornaram o sistema financeiro globalizado e integrado, a terceira parte irá tratar de como as crises financeiras foram propagadas. A possibilidade geral da crise, sob a ótica de Marx e Hilferding, e a hipótese de instabilidade financeira de Minsky serão fundamentais para o entendimento das crises financeiras ocorridas na década de 1990. Serão abordados os casos específicos de crises ocorridas no México (1994), na Ásia (1997) e no Brasil (1999), por serem economias vulneráveis às oscilações nas taxas de câmbio e por ocorrerem dentro do mesmo contexto de estabilização nos países emergentes. Em seguida, será feita uma análise comparativa entre as crises, no sentido de se verificarem os principais motivos em comum que acionaram os mecanismos das crises e quais as principais medidas que foram adotadas pelos governos para superar ou amenizar a situação crítica.

Capítulo I. Inovação Tecnológica, o Fim do Acordo de Bretton Woods e a

Inovação Financeira

A Inovação Tecnológica, a partir de 1945, foi caracterizada pelo predomínio da prestação de serviços, pela produção de bens de consumo duráveis (como eletrodomésticos e automóveis), pela indústria de informática (hardware e software), pela indústria de semicondutores e pela engenharia genética. Nesse período, a energia elétrica foi a principal força motriz do processo de produção. As empresas foram beneficiadas com a redução dos custos e com a produção em escala. No setor financeiro, os Bancos se adequaram à nova estrutura criando novos produtos bancários e desenvolvendo metodologias matemáticas que minimizassem seus riscos e alavancassem os seus retornos.

Esse novo cenário forçou o Governo dos Estados Unidos a romper o Acordo de Bretton Woods, em 1971, e a adotar uma taxa de câmbio flutuante, na qual a força da moeda estava baseada na credibilidade que cada nação transmitisse em sua economia. O fim do acordo gerou descrédito quanto à hegemonia americana em relação aos demais países do mundo, forçando o governo norte-americano a adotar medidas para fortalecer o dólar. Entre as medidas para fortalecer o dólar, pode-se destacar a elevação da taxa de juros norte-americana, o processo de financeirização e o endividamento público. Essas medidas geraram uma centralização do capital nos países e regiões desenvolvidas e um aumento da mobilidade do capital financeiro entre os países. A tendência era um fluxo maior do capital associado às mudanças na organização dos processos de produção e de troca, que alguns autores denominaram como a crise do Sistema Fordista. As medidas políticas e econômicas, adotadas para fortalecer o dólar, foram responsáveis pelo processo de expansão e internacionalização das finanças, constituindo um novo regime monetário e financeiro baseado nas políticas de crédito.

1.1. Inovação

Tecnológica

A humanidade teve a sua primeira inovação tecnológica na era paleolítica, cerca de dez mil anos atrás, com a domesticação de plantas e animais, transformando os grupos de caçadores nômades em criadores de gado e em agricultores. Desde então, os pontos de mutação foram impulsionados pela inovação tecnológica.

Para Oliveira (2003:14), as evoluções tecnológicas seguiram quatro fases: na primeira fase, as inovações das ferramentas, máquinas e sistemas operacionais contribuíram para maior eficiência da manipulação da natureza em benefício do homem; na segunda fase, as inovações tecnológicas mudaram as relações sociais e ambientais. Elevaram-se os níveis de produção e da população impactando no meio ambiente e gerando maior complexidade social; na terceira fase, as novas condições sociais e ambientais modificaram as organizações sociais, políticas e os sistemas econômicos e na quarta fase, as mudanças da organização da sociedade exigiram que as culturas dos povos fossem recicladas, de forma a se adequarem com às novas condições do planeta. Esses estágios marcaram a história de nossas espécies, passando da Idade Paleolítica para a Idade Industrial e Tecnológica, e podem ser identificados com os três grandes ciclos que envolveram as grandes Revoluções Industriais.

Ao analisar a evolução tecnológica, pode-se observar que na Primeira Revolução Industrial, no século XVIII, a produção era voltada para os bens de consumo não duráveis, tendo como força motriz o vapor e no sistema capitalista prevalecia a livre concorrência, atuando sobre a indústria têxtil. Mandel (1985:130) descreve essa fase como “a produção mecânica industrial de bens de consumo por meio de máquinas feitas artesanalmente”. Esse foi o período de transição da produção artesanal de matérias-primas para a produção manufatureira, isto é, o início do processo de industrialização. Dado o início do processo de industrialização, o período entre 1893 e 1930, que envolveu a segunda revolução industrial, foi caracterizado pela regulamentação do livre mercado que criou um novo tipo de economia no qual os preços dos bens, inclusive o do trabalho, mudavam de níveis sem considerar seus efeitos sobre a sociedade.

sobre toda a face do globo e a quantidade de bens assumiu proporções inacreditáveis, do outro, várias medidas políticas se integraram em poderosas instituições destinadas a cercear a ação do mercado relativa ao trabalho, à terra e ao dinheiro. Somente a partir de 1834, com o Decreto da Reforma da Lei dos Pobres (Poor Law Reform Act of 1834), que o mercado de trabalho se tornou competitivo. A Reforma da Lei dos Pobres de 1834 desobstruiu o mercado de trabalho, tornando-o competitivo. A formação do mercado de trabalho foi um dos principais fatos ocorridos durante a segunda revolução industrial. Outros acontecimentos que marcaram o período da segunda revolução foram as duas guerras mundiais e quebra da Bolsa de Nova York em 1929.

Com a formação da indústria e o mercado de trabalho estruturado, a Terceira Revolução Industrial surgiu como mecanismo de automatizar os meios de produção e de facilitar as relações de trocas. Essa fase teve início entre 1945 e 1965, porém, sua proliferação ocorreu na década de 1980. A Terceira Revolução foi marcada principalmente pela prestação de serviços, pela produção de bens de consumo duráveis (eletrodomésticos e automóveis), pela indústria de informática e de engenharia genética e pela transformação do sistema financeiro internacional. Nessa fase, a taxa de lucro é resultante da busca contínua de rendas tecnológicas que só podem ser obtidas através da renovação tecnológica. As rendas tecnológicas são os lucros derivados da monopolização do progresso técnico. Para Mandel (1985:135), as rendas tecnológicas “são superlucros derivados da monopolização do progresso técnico”, isto é, de descobertas e invenções tecnológicas que reduzem os custos de produção e aceleram a produção em escala das mercadorias.

Em princípio, o progresso técnico fica concentrado em determinados setores da economia, pelo menos no médio prazo, não se proliferando aos demais ramos da atividade e fora do alcance dos concorrentes. As rendas tecnológicas são os lucros derivados da monopolização do progresso técnico. A monopolização do progresso técnico ocorre devido às práticas monopolistas adotadas pelas empresas.

possível devido aos níveis de investimentos iniciais para outras empresas atuarem no setor serem elevados. Isso inibe e desencoraja o surgimento de novos concorrentes. Dessa maneira, as restrições comerciais fornecem tempo e espaço para as empresas monopolistas desenvolverem seus produtos e os lançarem em momentos oportunos.

Uma outra prática monopolista é a adoção de preços rígidos, que Schumpeter (1961:116) define da seguinte forma: “um preço é rígido se menos sensível às alterações da oferta e da procura do que seria numa situação de concorrência perfeita”. Nesse sentido, uma nova mercadoria pode modificar radicalmente a estrutura dos preços preexistentes e satisfazer uma determinada necessidade a preços mais baixos, por unidade de serviços. A estratégia adotada com a rigidez de preços é evitar as flutuações de temporada fortuita ou cíclica dos preços e que esses variem apenas como reação às modificações que servem de base a essas flutuações. Em caso das modificações não se manifestarem rapidamente, os preços são mantidos até que uma nova conjuntura substitua a antiga. Para Schumpeter (1961:118), isso significa que a “estratégia de rigidez de preços procura seguir uma linha funcional que represente as tendências no longo prazo”.

O grande problema dessa estratégia é a permanência da alta de preços em momentos de recessão ou depressão, o que agrava ainda mais a situação. Schumpeter (1961:119-21) baseia-se na hipótese de que a rigidez de preços é ocasionada pela fraca reação da procura diante das modificações de curto prazo. Nesse caso, as pessoas estão preocupadas com o futuro e provavelmente não irão comprar o produto no presente, mesmo após o bem ter se desvalorizado. Isso ocorre porque as pessoas acreditam que o preço de amanhã será menor que o preço de hoje, dessa forma a rigidez de preços em épocas de depressão agrava ainda mais a situação, desestabilizando a economia, porém o efeito ainda é menor que tivesse sido adotada a flexibilidade perfeita e geral de preços1. A estrutura do capital monopolista2, aliada a novas descobertas tecnológicas, reduz os custos de produção, nega a concorrência e gera acumulação e centralização de riqueza aos detentores do progresso tecnológico.

Haja vista que, entre 1870 e 1930, o crescimento da produção foi, em média, de 2%a.a. e que mantido esse desempenho até 1978, a produção mundial disponível evoluiria

1

Com a flexibilização de preços, provavelmente as empresas iriam reduzir seus preços, porém não necessariamente as suas vendas iriam aumentar. A redução de preço poderia tornar o preço de venda menor que o preço de custo, forçando as empresas a reduzir suas margens de lucros, seus quadros de funcionários ou até mesmo ir à falência. Nessa situação, ao adotar a flexibilidade de preços, as empresas deixam de serem centros de resistências e se transformam em áreas de devastação.

2

cerca de 2,7 vezes3. Schumpeter (1961:83-7) não punha em questão que o capitalismo teria outra rodada com tamanho êxito. Em sua visão crítica ao capitalismo, ele acredita que o capitalismo tende a um esgotamento e que nos setores monopolistas ocorre um investimento maciço em pesquisa, centralizando a tecnologia, em seguida, ocorre uma expansão tecnológica para os demais setores, gerando uma redução nos preços. Eliminando as práticas monopolistas, Schumpeter analisa que a razão para o êxito do capitalismo foi a destruição criativa4, ou seja, a substituição do velho pelo novo (novos materiais, novos meios de circulação de mercadorias, nova tecnologia). O ponto central para Schumpeter é o processo inovador que introduz novas formas de produção, destruindo o velho e construindo o novo.

Sob a ótica da destruição criativa, a terceira revolução industrial possibilitou a expansão econômica através da produção em escala, reduziu os custos de produção e aumentou a margem de lucro do capitalista. Além disso, provocou uma migração de mão-de-obra do campo para os centros urbanos. No mercado financeiro, a moeda deixou de ser uma unidade padrão de valor, um ativo fixo e limitado, para se transformar em algo etéreo, volátil e eletrônico. O sistema monetário passou do padrão ouro (sistema de câmbio fixo) para o padrão eletrônico5 (sistema de câmbio flutuante). O padrão eletrônico é um padrão baseado em microships6, memória eletrônica e tecnologia de alta velocidade, sendo transportada de país a país via cabos e redes de fibras ópticas, via satélite, e projetados de uma estação retransmissora para outra. O dinheiro passou a ser representado pela combinação binária entre zero e um. Para Kurtzman (1995:15), a moeda eletrônica é uma nova espécie de dinheiro que se baseia, não no papel ou no metal, mas na tecnologia, na matemática e na ciência que, juntos, percorrem o mundo na velocidade da luz, com um simples apertar de botão.

A revolução tecnológica permitiu a integração dos mercados, de tal forma que um produto financeiro, o dólar, por exemplo, é comprado e vendido na mesma hora ou no mesmo minuto pelos grandes mercados mundiais e as empresas e as instituições financeiras foram

3

Em sua análise, Schumpeter apenas capitalizou o crescimento médio de 2%a.a. para os próximos 50 anos (1,02^50 = 2,6916).

4

As empresas engavetam seus novos projetos para serem lançados em um momento oportuno. A indústria automobilística, por exemplo, produzia seus veículos com câmbio manual e mecânico, hoje, têm-se os veículos com câmbio automático e hidráulico. Outros exemplos são os vídeos-cassetes que foram substituídos pelos DVDs, os computadores dos quais sempre estão surgindo novas versões e os celulares quanto ao seu tamanho e forma.

5

Chamaremos de padrão eletrônico ou moeda eletrônica o que Kurtzman (1995) define como padrão megabyte

ou dinheiro megabyte.

6

Os microships são placas de silício de diminuta dimensão capaz de conter transistores, diodos e circuitos integrados, essenciais na fabricação de computadores. Segundo Ferreira e Freitas (1990:16), a implantação do

obrigadas a investir maciçamente em conhecimento e tecnologia. Ter familiaridade com computadores e sistemas operacionais, saber como construir modelos matemáticos e entender de estatística faz parte desse novo padrão eletrônico. O novo padrão está relacionado com o conhecimento em computação e como os cientistas conseguiram minimizar os custos e os riscos e maximizar os retornos dos ativos. Esses profissionais que elaboram fórmulas matemáticas e que criam programas operacionais que reduzem os custos e geram lucros, são denominados por Kurtzman (1995:23) de quants. Os quants podem criar programas para os grandes sistemas de computadores ou podem criar o que os japoneses chamam de zai-tech, isto é, conceitos e técnicas de engenharia financeira que permitem, por exemplo, que um operador compre dólares a uma taxa de câmbio e, simultaneamente, venda-os, a outra taxa de câmbio, com um simples apertar de botão.

Os investimentos em tecnologia e conhecimento começaram a estabelecer uma complexa rede neural de computador (Internet) que tornou possível a interação entre todas as pessoas do mundo, desde que estejam atuando no mercado financeiro. Kurtzman (1995:32-5) cita que a rede neural de computadores ajudou a criar ambientes de informação total, na qual os agentes econômicos (operadores, analistas, corretores, gestores de fundos e estrategistas) adquirem conhecimento das últimas informações que ocorreram em qualquer parte do mundo. Esses ambientes aumentam a velocidade das transações e proporcionam aos agentes financeiros o entendimento de como a economia eletrônica está se comportando, instantaneamente. Esse ambiente de informações interage com as fórmulas matemáticas desenvolvidas pelos quants permitindo o aumento do volume e da quantidade negociada, gerando perdas e ganhos entre os agentes.

A revolução tecnológica possibilitou o surgimento da moeda eletrônica, que por sua vez, acabou institucionalizando, em vez de diminuir, a volatilidade financeira dos ativos. As instituições não compram ações considerando o potencial das empresas, mas simplesmente pelo fato de que os sistemas com fórmulas matemáticas indicam à que preço comprar. O novo padrão eletrônico foi construído com o objetivo de tirar proveito das mínimas variações de preços e, assim, obter lucro em informações que antes teriam sido ignoradas. A adoção desse novo padrão eletrônico só foi possível devido ao avanço tecnológico e o papel dos quants

1.2. O fim do acordo de Bretton Woods

Os acontecimentos que se manifestaram desde o pós-guerra indicaram que a era keynesiana foi sucedida por turbulências e instabilidades. O fato é que o conjunto das relações comerciais, produtivas, tecnológicas e financeiras que nasceu do acordo de Bretton Woods7 e prosperou sob a liderança americana, não resistiu ao próprio sucesso. Os Estados Unidos e sua economia cumpriram, durante os primeiros vinte anos do pós-guerra a função hegemônica que decorria de sua supremacia industrial, financeira e militar. Sob o manto dessa hegemonia foram reconstruídas as economias da Europa e do Japão e criadas as condições para o avanço das experiências de industrialização na periferia do capitalismo, o chamado Sistema Fordista. Antes de entrar na avaliação do desempenho dos sistemas de Bretton Woods e discutir as razões de sua crise, cabem algumas considerações sobre o papel do Fundo Monetário Internacional (FMI) e do Banco Mundial e uma análise do Sistema Fordista.

Beluzzo (1995:11-2) descreve que as instituições multilaterais de Bretton Woods - o Banco Mundial e o FMI - nasceram com poderes de regulação inferiores aos desejados, inicialmente, por Keynes e Dexter White, respectivamente representantes da Inglaterra e dos Estados Unidos nas negociações do acordo, que se desenvolveram entre 1942 e 1944. A idéia inicial de Dexter era constituir um verdadeiro Banco Internacional e um Fundo de Estabilização. O Banco e o Fundo, juntos, deteriam uma capacidade ampliada de provimento de liquidez ao comércio entre os países membros e seriam mais flexíveis na determinação das condições de ajustamento dos déficits em balanço de pagamentos. O FMI foi criado para defender as moedas em situações de fragilidade. Em caso de dificuldade com o balanço de pagamentos, os países poderiam recorrer, sem restrições, ao pacote inicial de suas quotas no Fundo e tomar empréstimos, sujeitos a condicionantes.

Keynes propôs a Clearing Union, uma espécie de Banco Central dos Bancos Centrais. A Clearing Union emitiria uma moeda bancária, o bancor, ao qual estariam referidas as moedas nacionais. Os déficits e os superávits dos países corresponderiam à redução e aumentos das contas dos Bancos Centrais (em bancor) junto a Clearing Union. Uma peculiaridade do Plano Keynes era a distribuição mais eqüitativa do ônus do ajustamento aos desequilíbrios dos balanços de pagamentos entre deficitários e superavitários. Para Beluzzo (1995:13), isso significava facilitar o crédito aos países deficitários e penalizar os países

7

superavitários. O propósito de Keynes era evitar os ajustes deflacionários e manter as economias nacionais na trajetória do pleno-emprego.

O enfraquecimento do fundo, em relação às idéias originais, significou a entrega das funções de regulação de liquidez e de emprestador de última instância ao Federal Reserve - Fed (Banco Central dos Estados Unidos). O sistema monetário e de pagamentos que surgiu com o Acordo de Bretton Woods foi menos internacionalizado do que desejariam os que sonhavam com uma verdadeira ordem econômica mundial. O problema que o FMI tinha não era seu poder excessivo, mas sua submissão ao poder e aos interesses dos Estados Unidos; isto possibilitou o surgimento da seignorage. Os benefícios da seignorage dos Estados Unidos se desdobravam, segundo Beluzzo (1995: 13-7), em:

Objetivos estratégicos: os americanos suportaram a maior parte dos custos da aliança militar formalizada no Atlântico Norte e puderam fazê-lo em grande medida, graças à condição de emissores da moeda reserva internacional;

Objetivos econômicos: a seignorage permitiu a expansão da indústria americana e de seu estilo tecnológico (o fordismo), sobretudo através do investimento direto;

Objetivos financeiros: a posição de banqueiros internacionais dos Estados Unidos concedeu um enorme espaço para o crescimento dos Bancos americanos.

Ao perseguir esses objetivos, a economia americana regulava o sistema capitalista, cumprindo o papel de fonte autônoma de demanda efetiva e de emprestador de última instância. Para os países membros do sistema hegemônico essa função reguladora era uma garantia ex-ante de políticas nacionais expansionistas continuadas e estratégias de crescimento neomercantilistas.

O principal aspecto do sistema de Bretton Woods era o fato de que as moedas das principais economias (Inglaterra, Alemanha, Itália, França e Japão) estavam atreladas ao dólar, num sistema de taxas de câmbio fixas. O dólar, no centro do sistema, tinha seu valor ancorado ao ouro, o que obrigava o tesouro dos EUA a trocar, por lei, os dólares em poder desses países por ouro, à paridade de U$ 35,00 a onça de ouro. Como a paridade de troca era fixada em ouro, logo esses países praticavam o padrão-ouro.

crescimento econômico vigente após a Segunda Guerra Mundial, o chamado Fordismo8. O regime fordista, segundo Plihon (1998:98) baseava-se em três pilares de sustentação:

• Regime de Acumulação Intensiva: fundamentava-se em ganhos contínuos de

produtividade do trabalho e ampliação do lucro, no consumo de massa e na relação de trabalho fordista. Com a relação do trabalho fordista, foi possível unificar e universalizar o trabalho assalariado, sob regulamentação dos regimes e contratos de trabalho, com redução do custo social de reprodução da força de trabalho, o que resultou em aumento de produtividade. Com o aumento de produtividade, os trabalhadores recebiam parte do ganho obtido em forma de novos salários, criando uma nova norma social de consumo em que a reprodução do trabalhador passava pela produção e consumo em massa de mercadorias.

• Adoção de Políticas Keynesiana de estímulos à demanda agregada e de promoção do bem-estar social. As políticas macroeconômicas adotadas pelos países desenvolvidos, durante o regime fordista, foram marcadas pelo ativismo fiscal, pela elevação dos gastos públicos para impulsionar a oferta agregada e pelo crescimento do comércio internacional. Além disso, garantiu a expansão da demanda das empresas, atingiu o pleno emprego e assegurou o compromisso do Estado com os programas de securidade social. Para Frontana (2000:111), as políticas keynesianas garantiram uma fase de expansão da acumulação de capital e foram financiadas pelo endividamento público dos Estados Unidos.

• Sistema monetário baseado na moeda de crédito e sistemas financeiros administrados. Com o fim do padrão-ouro, em 1971, o sistema monetário tornou-se flexível e a política de crédito começou a se expandir. No setor público, a expansão do crédito ocorria via emissão de moeda ou via emissão de títulos públicos. No setor privado, o sistema de compensação de cheques permitiu a ampliação dos créditos para as operações de empréstimos, cujo curso foi sancionado pela moeda fiduciária emitida pelo Banco Central. As operações de empréstimos eram garantidas por uma parcela dos depósitos bancários, as reservas bancárias. Dessa forma, as operações de empréstimos ficaram diretamente vinculadas às extensões do crédito no sistema bancário. Essa vinculação entre a criação monetária e a

8

extensão do crédito na economia transformou a moeda em capital de empréstimo, assegurando a oferta de moeda aos agentes econômicos.

A prática de vinculação entre a criação monetária e a extensão do crédito é vista por Guttmann (1998:64) como “o fracionamento da reserva bancária”, na qual os Bancos Comerciais atraíam depósitos, deixavam de lado uma parte (reserva obrigatória) para atender os saques à vista e emprestavam o restante (reserva excedente). As operações de empréstimos criavam dinheiro novo, fornecendo recursos aos tomadores de empréstimos sob a forma de novos depósitos. Em paralelo às operações de empréstimos, o Banco Central dos Estados Unidos (Federal Reserve – FED) alimentava os Bancos Comerciais com moeda garantida pelas reservas bancárias, com a finalidade de atender à demanda pública de dinheiro. O regime de moeda de crédito administrado, praticado por autoridades monetárias do Estado que exerciam controles sobre a criação de crédito, permitiu o surgimento de um sistema bancário capaz de financiar, continuamente, os gastos dos tomadores de empréstimos.

A regulação do sistema se dava com a intervenção do FED na oferta de moeda. As intervenções podiam ocorrer através da emissão/retirada de moeda de circulação ou através das políticas de mercado aberto (depósito compulsório, emissão/compra de títulos públicos, operações de redesconto). Dessa forma, os Bancos Comerciais garantiam uma taxa de lucro entre a remuneração dos depósitos e as taxas de empréstimos.

Caso os Bancos se vissem ameaçados de insolvência, isto é, não conseguissem honrar seus compromissos, o governo atuava como emprestador de última instância, ou seja, concedia empréstimos para que as instituições não gerassem um aprofundamento da crise bancária, a ponto de afetar a atividade econômica. O Estado, por intermédio do Banco Central, administrava a criação de moeda e regulava o nível de liquidez da economia mediante sua atuação sobre o sistema monetário, controlando o nível de reservas dos bancos.

As três bases citadas, anteriormente, sustentavam o fordismo, garantindo a supremacia do movimento criador, e impulsionado por um modelo de finanças que estimulava o desenvolvimento do capital industrial. O desenvolvimento do sistema fordista era ocasionado pelo reinvestimento do capital excedente na produção e no comércio internacional, pelo pleno emprego garantido com o elevado nível de demanda, pelo acelerado crescimento econômico e pela distribuição de parte da renda gerada pelo crescimento a favor dos assalariados.

atingimento dos limites das condições sociais, técnicas e econômicas de organização da produção. Sob padrões rígidos de demanda social, uma crise de produtividade provoca a redução do lucro global e dificuldades de centralizar capitais monetários para novos investimentos. O resultado é uma sobre-acumulação de capital, traduzida por um conflito entre a valorização do trabalho passado e a criação de novas forças produtivas.

A maturação do fordismo tornou visíveis diante de suas contradições, ao passo que o dinamismo da demanda, sustentado pelas diversas formas institucionais que constituíam o modo de regulação fordista, foi substituído por problemas estruturais de rentabilidade e aumento das dificuldades de acumulação.

A queda da rentabilidade das empresas americanas e a desaceleração da expansão da produtividade industrial, na segunda metade da década de 1960, conduziram a um processo de estagnação dos salários e dos lucros, levando à crise estrutural do Sistema Fordista nos anos 1970. A queda dos lucros das empresas, a partir do estancamento do processo de expansão da produtividade industrial, está na origem do esgotamento do fordismo, porém as evoluções do processo de desarticulação do fordismo foram evidenciadas pelas contradições da particular configuração de cada uma de suas formas institucionais9 e pela reação e prática dos agentes em face da desaceleração do crescimento econômico.

Diante da queda da rentabilidade e do endividamento, as empresas reagiram com a elevação de preços, na tentativa de reaver seus lucros. Houve um processo de concentração e centralização de capital industrial, gerando oligopólios e aumento do endividamento para refinanciamento das dívidas, acentuando os desequilíbrios econômicos (aumento da inflação e fragilidade financeira das empresas).

No caso da economia norte-americana, em que os juros bancários eram limitados por tetos fixados pela autoridade monetária, a elevação das taxas de juros da economia provocou a transferência de recursos das instituições de depósitos (os Bancos) para o mercado monetário. O mercado monetário que era composto por empresas e instituições não financeiras desenvolveu novos instrumentos de captação e ofereceu taxas maiores de rendimentos. Para Frontana (2000:122) isso só foi possível devido ao fato de essas empresas não estarem sujeitas aos controles institucionais das autoridades monetárias e às perdas para o sistema

9

bancário, que, por sua vez, contraíam as operações de crédito e passaram a ter seus balanços ofertados pela inadimplência de empresas deficitárias.

Os altos juros dificultaram, ainda mais, a situação das empresas endividadas, que reduziram seus investimentos e demitiram seus funcionários. Os desequilíbrios econômicos, decorrentes das dificuldades de acumulação interna e do mecanismo endógeno de endividamento empresarial e de ampliação de crédito pelos Bancos, costumavam conduzir as crises financeiras, com conseqüente deflação de dívidas e possibilidade de grandes abalos na produção. A recessão norte-americana de 1966 e a recessão internacional entre 1974 e 1975 não evoluíram para uma crise financeira clássica10, como ocorrida na época do padrão-ouro, em razão da configuração do regime monetário e financeiro, em vigor, e da intervenção do Estado. Para controlar a crise, o Estado elevou seus gastos para tentar sustentar a demanda agregada e atuou como emprestador de última instância11, por intermédio da autoridade monetária. A crise financeira e a depressão econômica foram substituídas por um processo estaginflacionário que distribuía no tempo a desvalorização de dívidas imposta pelas estruturas de endividamento frágeis e instáveis da economia, ocasionando estagnação do produto agregado e instabilidade econômica e política em todo o mundo.

Dado o esgotamento do fordismo, Guttmann (1998:66) acredita que a estagnação dos salários e dos lucros estimulou os produtores e os consumidores a compensarem essas perdas com o endividamento, via empréstimo bancário. O surgimento dos novos produtos12 bancários, no início da década de 1960, possibilitou a expansão desses empréstimos. Os agentes econômicos passaram a buscar uma compensação das perdas decorrentes da redução da rentabilidade da atividade econômica produtiva com ganhos financeiros, colocando em xeque o regime de finanças administradas, até então vigente.

Além do esgotamento do Sistema Fordista, o sistema de Bretton Woods tinha um problema: era um sistema caro para os Estados Unidos, pois além de serem o gerente financeiro do mundo, teriam que policiar o mundo também. A economia norte-americana sofreu crescentes déficits em conta de capital e em transações correntes para patrocinar a rápida reconstrução das economias européias e asiáticas, no pós-guerra, e garantir sua

10

Crise considerada de Primeira Geração, oriunda de problemas de balanço de pagamento que gera a elevação das taxas de juros. Em conseqüência, ocorre uma crise do sistema bancário, destruição do sistema de crédito, deflação brutal de dívidas e depressão econômica.

11

influência econômica e militar sobre essas regiões. Os desequilíbrios nas contas externas do país e a contínua injeção de liquidez no resto do mundo enfraqueceram a posição do dólar como moeda central do sistema de taxas fixas de câmbio e provocou um crescente desgaste das regras monetárias e cambiais estabelecidas em Bretton Woods. O grande volume de dólares que circulava na economia mundial gerou um enfraquecimento da moeda americana, evidenciando a inadequação do sistema monetário acordado em Bretton Woods.

A deterioração das contas externas da economia norte-americana atingiu um ponto crítico no início da década de 1970. Diante dos ataques especulativos contra a libra e o dólar, que tinham se valorizado na década anterior a 1970, e as tensões internas nos Estados Unidos foram indiciadas por Frontana (2000:126) que o fim do regime de câmbio fixo, baseado no padrão ouro-dólar, estava próximo.

O padrão-ouro foi rompido em agosto de 1971, quando o governo americano desvalorizou sua moeda e pôs fim à conversão automática entre o dólar e o ouro, rompendo a premissa fundamental que sustentava o sistema monetário desde 1944, o sistema de Bretton Woods. Em 1971, o custo da Guerra com o Vietnã somado ao custo de defender e manter o sistema econômico do pós-guerra tinha exaurido a economia americana e transferido bilhões de dólares, lastreados em ouro, para o exterior (cerca de US$ 100 bilhões em 1965). Os líderes europeus, especialmente Charles de Gaulle, começaram a manifestar suas preocupações quanto às garantias americanas em manter a paridade com ouro, caso houvesse uma corrida por troca de dólar. As reservas de ouro dos EUA eram equivalentes a US$ 14 bilhões, sendo que as reservas estrangeiras superavam US$ 300 bilhões. Com a Guerra do Vietnã se arrastando e a confiança nos EUA se deteriorando, os estrangeiros quiseram converter seus dólares em ouro. Em 15 de agosto de 1971, o Presidente dos EUA, Richard M. Nixon, recebeu uma previsão de que haveria uma recessão no país, justamente às vésperas das eleições presidenciais de 1972.

O país tinha um saldo comercial deficitário de US$ 4 bilhões e uma taxa de inflação de 5% a.a. A taxa de desemprego estava em torno de 5% e os gastos com a segurança mundial estavam em torno de US$ 7 trilhões (FRONTANA, 2000:127). Diante desses fatos, o Presidente Nixon decidiu congelar os salários e os preços por 90 dias; impôs uma taxa de 10% sobre os preços dos automóveis e de outros produtos importados; reduziu as taxas do imposto de renda e fechou o guichê do ouro. O fechamento do guichê do ouro representou a

12

desindexação do dólar ao ouro, isto é, o fim do padrão-ouro, passando a prevalecer o sistema de câmbio flutuante. Essa medida criou oportunidade para aumentar a velocidade das transações comerciais e para praticar arbitragem entre os produtos financeiros – o que possibilitou a criação de novos produtos bancários. Para Brunhoff (1998:49), as contradições existentes dentro do próprio sistema de Bretton Woods - “papel do dólar, moeda nacional, como padrão internacional; restauração dos mercados capitalistas sem livre movimentação de capitais; rivalidade entre as grandes potências capitalistas, passando também pela rivalidade entre suas moedas” – levaram ao fim do sistema de câmbio fixo.

Com o fim do padrão-ouro, rompeu-se o sistema monetário de Bretton Woods, iniciando-se um processo de sistemas de taxas de câmbio flexíveis, com oficialização somente a partir de 1973, no qual as moedas não teriam nenhum vínculo direto com o ouro ou com algum numerário de referência e os governos não seriam obrigados a garantir a paridade fixa de suas moedas. A liberalização cambial fez o dólar registrar queda média de 12% em relação às principais moedas internacionais, conforme Gráfico 1. Ao mesmo tempo, os preços das ações e dos títulos oscilavam à medida que os gerentes de carteiras tentavam avaliar as conseqüências do novo sistema.

Gráfico 1 - Evolução de preço das Principais Moedas Mundiais

Fonte: Bloomberg (códigos: GBP, JPY e DEM). Gráfico elaborado pelo autor.

A ausência de normas levou ao regime de flutuação de divisas, em que o preço de troca de duas moedas é estabelecido pelo mercado. O sistema de câmbio flutuante pôs fim ao período que durou 30 anos e em que a liquidez monetária internacional havia sido

2,00 2,25 2,50 2,75 3,00 3,25 3,50 3,75 4,00 04/0 1/19 71 04/0 4/19 71 04/0 7/19 71 04/1 0/19 71 04/0 1/19 72 04/0 4/19 72 04/0 7/19 72 04/1 0/19 72 04/0 1/19 73 04/0 4/19 73 04/0 7/19 73 04/1 0/19 73 04/0 1/19 74 04/0 4/19 74 04/0 7/19 74 04/1 0/19 74 04/0 1/19 75 04/0 4/19 75 04/0 7/19 75 04/1 0/19 75 por US$ 250 265 280 295 310 325 340 355 370 Iene/US$

Libra Marco Alemão Iene

administrada por meio de déficits externos norte-americanos, que regulamentavam a oferta de dólares na economia mundial. Desde então, os mercados financeiros seriam responsáveis pela oferta monetária internacional, de forma que a liquidez passaria a ser determinada pelas oscilações das condições financeiras internacionais, sendo os maiores interessados no regime de câmbio flutuante os agentes que atuavam nos mercados financeiros internacionais.

Frontana (2000:128) considera que a adoção do sistema de taxa de câmbio flutuante, com o fim do acordo de Bretton Woods, foi ponto de partida para a instabilidade monetária e financeira internacional. Essa transformação do mercado de câmbio tornou o sistema altamente especulativo, em virtude da crescente volatilidade da moeda e da transformação da moeda em ativo financeiro. Além disso, ampliou as incertezas da economia mundial e estimulou a busca da valorização puramente financeira dos excedentes monetários disponíveis na economia mundial.

Ao longo da década de 1970, o dólar desvalorizou-se crescentemente em relação ao marco alemão e ao iene japonês, fazendo com que a moeda norte-americana nas transações comerciais e financeiras e as reservas em divisas em Bancos Centrais, das principais economias industrializadas, declinassem significativamente, pondo em questão sua supremacia e sua centralização como padrão monetário internacional.

A revogação dos mecanismos monetários criados em Bretton Woods está na origem da continua expansão dos mercados internacionais de divisas e de capitais, desde os anos de 1970, que rompeu com as limitações impostas pelo modo de regulação fordista e iniciou o processo de internacionalização financeira. Para Frontana (2000:124), os mesmos fatores que desmantelaram o modo de regulação fordista na década de 1970 foram responsáveis pelo desencadeamento simultâneo de um processo de expansão e de internacionalização das finanças, com reconstituição gradativa de uma massa de capitais procurando valorizar-se de forma financeira.

1.3. Inovação

Financeira

A inovação financeira ganhou notoriedade a partir de 1970, quando a agência de notícias Reuters13 decidiu atuar no ramo de operações de câmbio, lançando o serviço de monitor. O serviço de monitor fornecia as cotações de câmbio para as mesas de operações, de tal forma que os operadores tinham acesso às informações financeiras e às notícias, simultaneamente. Na década de 1980, a Reuters lançou o sistema de mão-dupla, chamado

Dealing. No início, o terminal Dealing efetuava a comunicação e a transação era feita entre um e outro operador, ao mesmo tempo. Atualmente, já é possível a comunicação com até quatro operadores simultaneamente.

Com o sistema Dealing, a moeda eletrônica ganhou dimensão forçando os especialistas a criar novos produtos financeiros e a adequar o sistema bancário ao padrão eletrônico. Dentre os fatores que estimularam e influenciaram a inovação financeira, Ferreira e Freitas (1990:7) destacam a internacionalização da produção; a concorrência bancária; a recuperação do mercado europeu; a necessidade de se obterem informações financeiras sobre os países e o avanço tecnológico nos setores de comunicação e transporte. Esses fatores foram pressionados quando o governo norte-americano decidiu adotar medidas de política monetária contracionista. Além disso, o rompimento do acordo de Bretton Woods forçou os agentes financeiros a buscar novos mercados.

A adoção da política monetária contracionista aumentou a demanda das corporações norte-americanas por recursos oriundos do exterior para financiar seus investimentos. Para atrair novos investimentos, as instituições começaram a desenvolver as transações interbancárias14 (CDI), tornando-os o principal mecanismo de refinanciamento dos bancos internacionais. Além disso, surgiram os títulos de longo prazo emitidos no euromercado (eurotítulos), os empréstimos de médio prazo em euromoeda (eurocredit); os CDI´s em euromoedas e os títulos públicos com taxas de juros flutuantes (floating rate notes). Em paralelo ao desenvolvimento do euromercado e à expansão das atividades bancárias internacionais, Ferreira e Freitas (1990:8) citam o rápido desenvolvimento dos centros financeiros internacionais, denominados de “paraísos fiscais” ou mercado off-shore. A principal diferença entre os centros off-shore e os mercados domésticos é que as transações

13

Segundo Kurtzman (1995:43), a Reuters Holding Plc foi fundada, em 1840, por Paul Julius Reuter e era apenas uma empresa de correios e telégrafos. A partir de 1850, a Reuters começou a fornecer informações financeiras aos operadores e a fornecer mecanismos, pelos quais, pudessem realizar suas transações financeiras.

14

entre as moedas estrangeiras, geralmente, são livres de impostos e dos controles que incidem sobre a atividade bancária doméstica. O sistema financeiro internacional passou por grandes transformações nos anos de 1970, elevando o volume de transações financeiras e diversificando as suas funções. As transformações ocorreram de modo crescente e sem controle e regulamentação das autoridades monetárias. Os movimentos de capitais eram caracterizados pelo papel ativo dos países exportadores de petróleo, cujos superávits buscavam valorização no mercado europeu.

As medidas restritivas adotadas pelo governo norte-americano, com o intuito de conter o fluxo de capital para o exterior e reduzir o déficit em balanço de pagamento contribuíram fortemente para a transformação do sistema financeiro internacional. Primeiramente, as autoridades dos Estados Unidos estenderam o IET (Imposto de Equalização da Taxa de Juros) aos empréstimos bancários, o que elevou o custo das emissões dos títulos no mercado doméstico e reduziu a rentabilidade do ativo. Em seguida, foram implementados dois mecanismos de restrição ao fluxo de capitais norte-americano ao exterior: o Programa Voluntário de Restrição de Crédito ao Estrangeiro (VFCR) e o Programa de Investimento Direto ao Exterior (OFDI). Esses mecanismos, segundo Ferreira e Freitas (1990:13-4), limitavam as concessões de empréstimos bancários dos Bancos norte-americanos a não-residentes e deixavam livres os empréstimos realizados no exterior. Além disso, o OFDI era o programa que apresentava o menor impacto na atividade bancária e obrigava as empresas a melhorar seus saldos dos fluxos monetários com as suas dependências externas.

Na visão de Ferreira e Freitas (1990:13), a adoção dessas medidas “estimularam o processo de internacionalização dos bancos norte-americanos, o desenvolvimento sem precedentes do euromercado e o surgimento de algumas das principais inovações financeiras do período, tais como os eurobonds e os certificados de depósitos em euromercados”. Os Bancos passaram a oferecer serviços financeiros ao exterior semelhante aos prestados internamente.

O estímulo em procurar novos mercados estava associado à possibilidade de se obter independência dos controles e das regulações praticadas no mercado doméstico dos Estados Unidos. Desse modo, para escapar das restrições adotadas pelo governo norte-americano, os Bancos migravam aos centros financeiros internacionais e para os paraísos fiscais (mercados

off-shore).

paraísos fiscais, fazia parte da necessidade de os Bancos captarem e aplicarem seus recursos em nível mundial e era fundamental para obter novos clientes. O mercado interbancário se desenvolveu rapidamente e se tornou o mecanismo central de refinanciamento dos Bancos.

Sinteticamente, com o intuito de escapar dos controles e das restrições impostas nos mercados domésticos (imposto de equalização dos juros e limite à concessão de crédito a não-residentes) e da crise de liquidez, os Bancos procuraram expandir as suas redes de agências no exterior. A atuação bancária no exterior garantia o financiamento aos seus clientes e assegurava a liquidez para a sua matriz.

Outros fatores que contribuíram para a inovação financeira, segundo Ferreira e Freitas (1990:15-7), foram o avanço tecnológico e o primeiro choque do petróleo (1973). O avanço tecnológico na área de comunicação e nos meios de transportes foi fundamental, pois possibilitou que os Bancos adquirissem informações econômicas, sociais e políticas sobre os países que estavam explorando, evitando prejuízos futuros, e possibilitou o monitoramento e o controle das operações executadas pelas suas subsidiárias no exterior.

O choque do petróleo, de 1973, gerou uma elevação da demanda dos países importadores de petróleo, que, por sua vez, recorreram a empréstimos bancários no exterior. O excesso de demanda elevou o número de operações financeiras internacionais, obrigando os Bancos norte-americanos a gerar uma proliferação de agências no exterior. As atividades bancárias passaram a consistir em operações de financiamento ao comércio exterior e na relação de compensação de contas entre dois Bancos para atender à demanda de seus clientes domésticos por transações em moeda estrangeira.

O excesso de demanda, gerado pela crise do petróleo de 1973, estimulou os bancos a ampliar suas operações e a oferecer, além das atividades tradicionais, outras modalidades, tais como: empréstimos sindicalizados em euromoedas, subscrição e negociação de eurotítulos, empréstimos e captação de euromoedas, transações com ouro e commodities, serviços de consultoria financeira, leasing, factoring e administração de portfolios.

A introdução das taxas de juros flutuantes deve-se ao fato de que as freqüentes interrupções nos fluxos de créditos e a elevação da taxa de inflação desestimulavam a concessão de empréstimos com taxas de juros fixas. Além disso, os países árabes tinham preferência por ativos de curto prazo e os Bancos procuravam se proteger das flutuações em seus custos, de forma a garantir uma margem de lucro estável em seus portfolios de empréstimos.

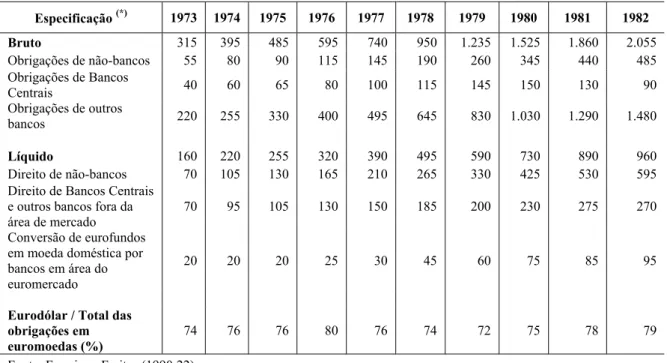

A Tabela 1 demonstra a evolução do euromercado no período de 1973 a 1982. Pode-se notar que o mercado de eurocrédito estimulou a atividade bancária internacional de forma ampliada e acirrou a concorrência entre os Bancos por novos negócios, obrigando-os a criar novos produtos financeiros.

Note-se que o volume das operações negociadas no mercado europeu passou de US$ 315 milhões, em 1973, para cerca de US$ 2 bilhões em 1982. Esse crescimento se deve ao surgimento de novos produtos bancários, entre eles o certificado de depósito bancário, as notas de taxa flutuante e os derivativos.

Tabela 1 - Dimensão do Mercado Europeu Em US$ Bilhões

Especificação (*) 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982

Bruto 315 395 485 595 740 950 1.235 1.525 1.860 2.055

Obrigações de não-bancos 55 80 90 115 145 190 260 345 440 485 Obrigações de Bancos

Centrais 40 60 65 80 100 115 145 150 130 90 Obrigações de outros

bancos 220 255 330 400 495 645 830 1.030 1.290 1.480

Líquido 160 220 255 320 390 495 590 730 890 960

Direito de não-bancos 70 105 130 165 210 265 330 425 530 595 Direito de Bancos Centrais

e outros bancos fora da área de mercado

70 95 105 130 150 185 200 230 275 270

Conversão de eurofundos em moeda doméstica por bancos em área do euromercado

20 20 20 25 30 45 60 75 85 95

Eurodólar / Total das obrigações em euromoedas (%)

74 76 76 80 76 74 72 75 78 79

Fonte: Ferreira e Freitas (1990:22)

(*) Direitos e obrigações em moeda estrangeira de bancos nos principais países da Europa, Ásia e América do Norte e América Central.

1.3.1. Os novos produtos financeiros

A evolução do sistema bancário é apresentada por Chick (1994:9-13) em seis estágios.

• 1º Estágio: Reter Poupança. Nesse estágio, existiam grandes números de pequenos Bancos. As contas bancárias não eram utilizadas como forma de pagamento e os Bancos eram dependentes dos depósitos para formar reservas. Variação dos depósitos => variação das reservas => variação dos empréstimos.

Os depósitos eram constituídos de poupanças, sendo que os Bancos eram os intermediadores entre poupadores e investidores. À medida que as transações eram feitas com o papel moeda, o papel dos Bancos era de reter poupança para, em seguida, emprestar. Dessa forma, os níveis de reservas eram de quem governava o sistema. O governo tinha apenas a função de regular o preço da moeda e o sistema não alavancava o crédito. À medida que o consumo das pessoas aumentava, o risco bancário também aumentava, pois ocorria uma redução dos depósitos bancários.

• 2º Estágio: Criação do Sistema de Compensação/Moeda Bancária. Essa fase é marcada pelo surgimento da moeda bancária e do sistema de compensação. O número de Bancos era menor e mais concentrado. Nesse estágio, houve uma dispersão do risco que reduziu a perda dos depósitos com a expansão dos empréstimos. Com a criação do Sistema de Compensação (criação do cheque), surge a moeda bancária fazendo com que os tomadores não retivessem a moeda, o que aumenta o número de depósitos bancários. Os depósitos representavam, não só as poupanças, como também os meios de pagamentos. O Sistema de Compensação não só permitiu que as emissões de reservas circulassem dentro do sistema financeiro, como, também, os Bancos não precisavam ter reservas em caixa, o que fornecia maior grau de liberdade para a emissão de moeda bancária. A lógica que prevalecia era que quanto mais reservas, mais se emprestava, e quanto mais se emprestava, mais depósitos eram gerados, gerando mais reservas. Os Bancos trabalhavam com um nível mínimo de reserva bancária (Var. Reservas => Var. Empréstimos => Var. Depósitos) e os empréstimos não eram tão dependentes dos depósitos. O governo tinha o papel de controlar a liquidez e os níveis de reservas dos Bancos, além de manter a estabilidade da moeda.

• 4º Estágio: Banco Central como emprestador de última instância / Redesconto. Nesse estágio, o Banco Central aceitava a responsabilidade de manter a estabilidade do sistema bancário, atuava como emprestador de última instância. Com isso, os bancos podiam emprestar além da capacidade determinada pelas suas reservas e tinham como garantia, na falta de reserva bancária, o Banco Central. Os Bancos eram capazes de satisfazer ou de acompanhar qualquer aumento da demanda por crédito. O controle da liquidez do sistema financeiro ocorria mediante a adoção de política monetária. Na verdade, a adoção do redesconto foi uma política de crédito no sistema financeiro que evitava que os Bancos tivessem acesso ao crédito externo. Nesse estágio, acreditava-se que a demanda por empréstimos aumentava o volume de empréstimos, que aumentavam os depósitos, que aumentavam as reservas, que por sua vez aumentavam mais ainda os empréstimos. O Banco Central se preocupava em controlar a liquidez do Sistema Bancário e deixava para o mercado financeiro o poder de concessão do crédito.

• 5º Estágio: Gestão de Passivo. Os Bancos começaram a desenvolver a administração de passivos com a finalidade de atrair ou reter os depósitos mantidos como poupanças em outras instituições. A administração de passivo se desenvolveu como parte do aumento da concorrência entre os Bancos. A gestão de passivo foi encorajada pela Política de Controle da Concorrência e do Crédito estabelecida pelo governo americano entre 1970 e 1980, que estendeu as exigências de reservas para um espectro mais amplo de instituições de tipo bancárias. Os Bancos passaram a oferecer certificados de depósitos e criaram os depósitos remunerados (Fundos Mútuos) fornecendo, assim, empréstimos de curto e de longo prazo. Os bancos podiam se capitalizar com altas taxas de juros e se financiar com captação no exterior.

Esse estágio tratou do equilíbrio competitivo condicionado e não definido entre as instituições financeiras. A existência do risco moral na oferta de crédito passou a ser considerada pelo emprestador. Como a avaliação do crédito estava sujeita a erros e podia levar à inadimplência, o Banco Central dos países passou a exigir limites de níveis de empréstimos e a monitorar o capital de risco, ou seja, passou a controlar o balanço dos Bancos e a operar no mercado aberto.

• 6º Estágio: Securitização. Trata-se da Gestão de Ativos, ou seja, das

estejam de fato em suas mãos. Isso enfatizou a adoção de uma política de crédito atribuída pela criação da moeda bancária que circula no sistema bancário. Com a inovação do sistema bancário e com o surgimento de novos produtos financeiros, os Bancos perderam o papel de captar para emprestar e passaram a atuar como prestadores de serviços financeiros.

Antes da década de 1970, a maioria dos Bancos ou eram rigidamente regulamentados ou encontravam-se cartelizados. As regulamentações, como a criação de teto para o rendimento de depósitos remunerados, protegiam os banqueiros contra as oscilações das taxas de juros. As indústrias, protegidas pelo mercado interno, não estavam preocupadas com as taxas de câmbios. A atenção dos Bancos e das empresas chegou com a desregulamentação e a globalização dos mercados financeiros. A desregulamentação obrigou os Bancos a se atentarem aos mercados financeiros e a globalização tornou as empresas mais competitivas. Dessa forma, o fim do sistema de câmbio fixo, em 1971, e a criação da moeda eletrônica tornaram os mercados mais voláteis. Como se viu anteriormente, as principais moedas mundiais (libra, marco alemão e iene) apresentaram oscilação após o fim do padrão ouro. Da mesma forma, os preços do ouro e das Bolsas norte-americanas apresentaram o mesmo comportamento. Tudo indica que a desregulamentação do sistema financeiro foi o marco inicial que intensificou a volatilidade no mercado financeiro. O Gráfico 2 apresenta a evolução do preço do ouro e das Bolsas dos EUA. Note-se que os preços passaram a oscilar muito mais a partir da década de 1970.

0 200 400 600 800 1000 1200 1400 01/0 1/19 01/0 1/21 01/0 1/23 01/0 1/25 01/0 1/27 01/0 1/29 01/0 1/31 01/0 1/33 01/0 1/35 01/0 1/37 01/0 1/39 01/0 1/41 01/0 1/43 01/0 1/45 01/0 1/47 01/0 1/49 01/0 1/51 01/0 1/53 01/0 1/55 01/0 1/57 01/0 1/59 01/0 1/61 01/0 1/63 01/0 1/65 01/0 1/67 01/0 1/69 01/0 1/71 01/0 1/73 01/0 1/75 Em pontos 0 30 60 90 120 150 180 210 Período

US $ Onça/troy

DO W JO NES S&P/TSX C O MPO SITE O URO

Gráfico 2 - Evolução do Preço do Ouro e das Bolsas dos Estados Unidos (1) Fonte: Bloomberg (códigos: INDU, GOLDS e SPTSX). Gráfico elaborado pelo autor.

Para visualizar melhor a sensibilidade da oscilação desses ativos, o Gráfico 3 apresenta a volatilidade mensal estimada pelo EWMA15. Os períodos de maior volatilidade ocorreram com a grande Depressão de 1929 e após 1971 e, excluindo esses períodos, a volatilidade da moeda ficou quase que nula. A baixa volatilidade da moeda se deve ao sistema de câmbio fixo (padrão-ouro) praticado no período.

0% 2% 4% 6% 8% 10% 12% 14% 16% 01/03/ 23 01/03/ 25 01/03/ 27 01/03/ 29 01/03/ 31 01/03/ 33 01/03/ 35 01/03 /37 01/03 /39 01/03 /41 01/03/ 43 01/03/ 45 01/03/ 47 01/03/ 49 01/03/ 51 01/03/ 53 01/03/ 55 01/03/ 57 01/03/ 59 01/0 3/61 01/0 3/63 01/0 3/65 01/0 3/67 01/0 3/69 01/03/ 71 01/03/ 73 01/03/ 75

EWMA OURO DOW JONES S&P/TSX COMPOSITE

Gráfico 3 - Volatilidade do Ouro e das Bolsas dos Estados Unidos

Gráfico elaborado pelo autor. Volatilidade medida pelo EWMA de 50 amostras e com decaimento de 0,97.

Essa volatilidade do sistema financeiro, gerada a partir da década de 1970, forçou as instituições financeiras a criar novos mecanismos, denominados derivativos, capazes de proteger suas operações contra as oscilações financeiras. Os derivativos são definidos por Jorion (2003:09) como contratos cujo valor é derivado do valor de algum ativo, da taxa referencial ou do índice-objeto (ação, título, moeda ou commodity). Trata-se de um acordo de compra e venda em determinada data futura, por preço previamente estabelecido, que acarretará lucro ou perda, conforme a variação do preço do ativo.

15