Braz. J. of Develop.,Curitiba, v. 6, n. 8, p. 55270-55286 aug. 2020. ISSN 2525-8761

Gestão por competências: Aplicação do modelo de gestão Curitiba em um

órgão público no município de Mossoró/RN

Competence management: Application of the Curitiba management model in a

public organ in the Mossoró / RN city

DOI:10.34117/bjdv6n8-085

Recebimento dos originais: 08/07/2020 Aceitação para publicação: 10/08/2020

Mayza Roberta Morais de Araújo

Esp. em Administração Pública e Gestão de Pessoas Instituição: Faculdade Venda Nova do Imigrante – FAVENI

Endereço: Av. Ângelo Altoé, 888, Venda Nova do Imigrante – ES, CEP 29375-000 E-mail: [email protected]

Agostinha Mafalda Barra de Oliveira

Doutora em Psicologia Social e Antropologia das Organizações Instituição: Universidade Federal Rural do Semi-Árido – UFERSA

Endereço: Rua Francisco Mota Bairro, 572, Pres. Costa e Silva, Mossoró – RN, CEP 59625-900 E-mail: [email protected]

Joyce Silva Soares de Lima

Pós-graduanda em MBA – Gestão de Pessoas

Instituição: Faculdade Venda Nova do Imigrante – FAVENI

Endereço: Av. Ângelo Altoé, 888, Venda Nova do Imigrante – ES, CEP 29375-000 E-mail: [email protected]

RESUMO

Desde a década de 1970, a gestão por competência vem se consolidando dentro das organizações, como uma nova forma de geri-las perante as necessidades impostas pelo ambiente empresarial competitivo que se encontram. Tendo papel importante também no âmbito das organizações públicas, sendo hoje um elemento indispensável para o aumento de seu desempenho. Com base nesse contexto, este trabalho tem como objetivo geral, analisar a gestão por competência na Delegacia da Receita Federal em Mossoró/RN (DRF-MOS), conforme o Modelo de Gestão Curitiba, com uma abordagem qualitativa. Elaborou-se um roteiro de entrevista semiestruturada para os gestores de cada setor da DRF-MOS. O método qualitativo com que os dados foram apreciados, a fim de alcançar os objetivos deste trabalho, foi o de análise de conteúdo. Em relação aos resultados, pode-se afirmar que a gestão por competência se faz presente na DRF-MOS, atuando de modo consistente em seus setores. Porém, sendo necessária a inclusão de algumas características deste modelo para que esse tipo de gestão se torne íntegro no âmbito organizacional da delegacia. Recomenda-se que nas próximas pesquisas sejam considerados outros instrumentos de coleta de dados para a obtenção de diferentes resultados, proporcionando assim o enriquecimento do tema gestão por competência.

Braz. J. of Develop.,Curitiba, v. 6, n. 8, p. 55270-55286 aug. 2020. ISSN 2525-8761

ABSTRACT

Since the 1970s, the competency management has been consolidated within organizations, as a new way of manage then to the needs imposed by competitive business environment they are in. Having important role also in the context of public organizations, being now an indispensable element for increasing its performance. Within this contexto, this work has the general objtective to analyze the competence management in the Federal Revenue in Mossoró/RN (DRF-MOS) as the Curitiba Management Model. The methodology was qualitative. Prepared a semi-structured interview guide for managers of each DRF-MOS sector. Qualitative methods with which the data were assessed in order to achieve the objtectives of this work was the content analysis. Regarding the results, it can be said that the competence management is presente in the DRF-MOS, acting consistently in their sections. However, requiring the inclusion of some features of this model for this type of management becomes full in the organizational framework of this departament. It is recommended that in future research are considered other data collection instruments to obtain diferente results, thus providing the subject of enrichment for competence management.

Keywords: Competence, Organization, Curitiba Management Model. 1 INTRODUÇÃO

Competência é uma palavra utilizada comumente na língua portuguesa, servindo para designar uma pessoa apta para fazer algo. Significa colocar em prática o que se sabe e aplicar recursos pessoais de forma adequada em um determinado contexto (HENKLAIN et al., 2016).

Por se tratar de um conjunto de componentes que são influenciados entre si, a competência acaba gerando resultados diferentes de individuo a indivíduo. Esse mesmo efeito é consequente, também, em organizações, sejam públicas ou privadas. No que tange o serviço público, este é percebido cada vez mais segundo uma lógica de mercado, em que a organização pública deve se tornar competitiva e os cidadãos serem vistos como clientes (FEVORINI; SILVA; CREPALDI, 2014).

Sabe-se que os serviços oferecidos pelas organizações públicas apresentam ligação mais direta com a população em geral, por isso requerem maior cautela em sua execução e maior desempenho em seus resultados. Todavia, resultante dos elementos que não influenciam o estímulo à eficiência e bom desempenho, como, por exemplo, a disfunção burocrática, o serviço público é comumente vinculado a um aspecto pejorativo, de não funcionalidade, ineficiência e comodismo por parte dos que o compõe. Portanto, o setor público brasileiro apresenta diversos aspectos institucionais problemáticos que precisam ser avaliados num contexto de gestão por competências (CAPUANO, 2015).

Para que sejam entregues à sociedade serviços públicos de qualidade, é importante que o setor público invista na gestão por competências. Esse tipo de gestão visa alinhar esforços para que

Braz. J. of Develop.,Curitiba, v. 6, n. 8, p. 55270-55286 aug. 2020. ISSN 2525-8761

as competências humanas consigam, ao utilizarem os demais recursos institucionais, alcançar os objetivos estratégicos definidos anteriormente (GARCIA; KONTZ, 2019).

Dentre os órgãos que agrupam o serviço público brasileiro, existe a Receita Federal do Brasil (RFB). Até recentemente, era subordinado ao Ministério da Fazenda, passando, em janeiro de 2019, a atender ao Ministério da Economia, encarregado da administração dos atributos de competência da União, também previdenciários e de incidentes sobre o comércio exterior. Do mesmo modo, subsidia o Poder Executivo Federal na formulação da política tributária brasileira, assim como, previne e combate a sonegação fiscal, o contrabando, a pirataria, o descaminho, a fraude comercial, o tráfico de drogas e de animais em extinção, entre tantos outros atos desvinculados da lei ocasionados no comércio internacional (RFB, 2009).

Sua missão e visão se respaldam no exercício da administração tributária e aduaneira com justiça fiscal e de forma respeitosa aos cidadãos, com o ideal de ser uma instituição inovadora, protagonista na simplificação dos sistemas tributário e aduaneiro, reconhecida pela efetividade na gestão tributária e pela segurança e agilidade no comércio exterior, contribuindo para a qualidade do ambiente de negócios e a competitividade do país. O papel deste órgão é indispensável tanto para o planejamento nacional, pois auxilia no crescimento do país, pois tem como principal função a administração pública dos tributos e impostos relativos à União (BLONSKI et al., 2017).

Recordando o que fora brevemente abordado anteriormente sobre competência e serviço público, tomando a RFB como foco central para este entendimento, surge a seguinte questão: Como se dá a gestão da competência na Receita Federal do Brasil?

O presente trabalho constitui-se em um estudo de caso, tendo por objeto de estudo a Delegacia da Receita Federal em Mossoró (DRF-MOS). A abordagem da gestão por competência na DRF-MOS foi veiculada pelo Modelo de Gestão Curitiba (MGC), o qual serviu de referência principal para articular a presente pesquisa.

Pelo exposto, a escolha da Receita Federal como objeto de estudo desta pesquisa foi motivada pela significância deste órgão para o desenvolvimento da nação como um todo, sobretudo, pela excessiva exigência da competência dentro da instituição. Além disso, a competência no serviço público é um assunto de relevância para a pesquisa acadêmica do âmbito das ciências sociais aplicadas, mais especificamente da administração pública.

Braz. J. of Develop.,Curitiba, v. 6, n. 8, p. 55270-55286 aug. 2020. ISSN 2525-8761

2 REFERENCIAL TEÓRICO

Os primeiros estudos sobre o tema competência ocorreram em 1973 por meio do teórico David McClelland com a publicação do seu artigo Testing for competence rather than for

intelligence. Este psicólogo americano buscava em suas pesquisas o aprimoramento da definição de

competência, visto que seu significado mesclava-se com os conceitos de aptidão, conhecimento e habilidade (HENKLAIN et al., 2016). Nesse artigo, McClelland (1973) afirma que competência é uma capacidade incorporada a uma pessoa, na qual está vinculada a um desempenho elevado na realização de uma determinada função.

Em 1982, reanalisando esse conceito no contexto gerencial, Richard Boyatzis, também considerado um dos pioneiros no tema, lança seu livro The Competent Manager: A Model For a

Effective Performance. Nele, Boyatzis afirma que não há um único fator, mas sim uma gama de

características e traços que compõem as competências de um indivíduo, diferenciando gestores de desempenho inferior e superior (FERREIRA et al, 2018).

Boyatzis (1982) confirma que nos vários estudos acerca de competências em organizações, que embasaram sua teoria, o conhecimento especializado era frequentemente identificado como aspecto relacionado ao desempenho como gestor.

De acordo com Nunes e Pereira (2018), a palavra competência era utilizada no senso comum para definir uma pessoa que se mostra qualificada para realizar algo. Porém, com as mudanças ocorridas na década de 1990, o conceito de competência supera a simples ideia da qualificação e se amplia para situações profissionais cada vez mais complexas e mutáveis (KRIIGER, et al., 2018).

Kriiger et al. (2018) abordam três dimensões da competência: o conhecimento (saber), a habilidade (saber fazer) e atitude (querer fazer). O conhecimento possui relação com o “saber o que fazer” e o “por que fazer”; a habilidade está relacionada com o “saber como fazer”; e por fim, a atitude se refere ao “saber ser”, possuindo relação direta com o comportamento, vontade, compromisso e motivação dos indivíduos. Silva et al (2019), condizente a esta interpretação mais atualizada, afirma que o conceito de competência busca ir além da ideia de qualificação ou pelo estoque de conhecimento da pessoa. A competência condiz com a capacidade que cada indivíduo tem de ser proativo, de realizar atividades além das prescritas e ainda ser capaz de compreender e dominar novas situações de trabalho, sempre buscando o reconhecimento e a recompensa.

Ceribeli et al. (2019) afirmam que nos últimos anos, as organizações dedicaram esforços para identificar e desenvolver as competências mais significativas conforme as diferentes situações no contexto empresarial. O que torna a gestão por competência uma importante estratégia

Braz. J. of Develop.,Curitiba, v. 6, n. 8, p. 55270-55286 aug. 2020. ISSN 2525-8761

organizacional, uma fonte para o desenvolvimento humano e social, contribuindo assim com o alcance dos objetivos institucionais (MONTEZANO et al., 2019).

A gestão por competências também tem se desenvolvido bastante no setor público brasileiro. Em resultado disso, o Governo Federal introduziu a gestão por competências mediante o decreto n° 5.707/06, que instaura a Política Nacional do Desenvolvimento de Pessoal (PNDP). O objetivo é incrementar a eficiência, eficácia e qualidade dos serviços públicos prestados ao cidadão, mediante o desenvolvimento dos servidores e adequação das competências necessárias para o exercício dos seus cargos (FONSECA; MENESES, 2016).

O modelo de gestão por competências deve trabalhar com ações de capacitação e, simultaneamente, ser uma ferramenta gerencial para o planejamento, monitoramento e avaliação dessas capacitações. Bem como deve desenvolver conhecimentos, habilidades e atitudes dos servidores no desempenho de suas funções, visando o alcance dos objetivos institucionais (CAVALCANTE; RENAULT, 2018). O desenvolvimento de competências está diretamente articulado à aprendizagem organizacional, esse elo aprendizagem-competência desmascara a ideia de que competência se reduz somente ao saber-fazer. Para tanto, é necessário trilhar um caminho que vai da aprendizagem voltada ao indivíduo até a aprendizagem em grupo. De modo que, quando o indivíduo e o coletivo aprendem em conjunto, a organização pública avança positivamente (FERREIRA, et al, 2019)

Diante do exposto, a gestão por competência torna-se fundamental dentro do serviço público, pois assim como em outros setores organizacionais, os profissionais do serviço público estão à busca de novos conhecimentos e capacitações a fim de melhor adaptar-se ao ambiente de trabalho, com o objetivo de construir uma organização eficiente e eficaz (GARCIA; KONTZ, 2019).

2.1 GESTÃO POR COMPETÊNCIA NA DRF-MOS

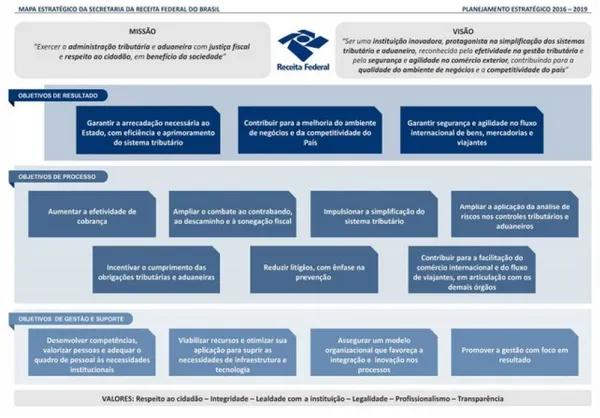

Elementos que caracterizam a gestão por competência são possíveis de detectar constantemente na DRF-MOS em praticamente todos os setores que a compõe. Dentre eles, talvez o mais evidente, por estar disponível abertamente no sítio da Receita Federal (www.receita.economia.gov.br), está o Mapa Estratégico da Receita Federal do Brasil, conforme ilustrado na Figura 1. Integrado à gestão estratégica do órgão, apresenta missão e visão da RFB, assim como o que se almeja de seus resultados, expondo também como são conduzidos internamente seus processos, juntamente com os recursos utilizados.

Braz. J. of Develop.,Curitiba, v. 6, n. 8, p. 55270-55286 aug. 2020. ISSN 2525-8761

Figura 1 - Mapa estratégico da RFB

Fonte: Site da Receita Federal do Brasil1

Outros elementos característicos da gestão por competências presentes na DRF-MOS, como, por exemplo, a Cadeia de Valor da RFB; Dados Abertos; Consultas Públicas e Editoriais; Educação Fiscal; etc., também podem ser encontrados pelo sítio mencionado acima.

A DRF-MOS demanda de elementos relativos à sua competência institucional de forma tanto externa quanto interna. Dentre os elementos internos, os quais não são divulgados na internet, foram coletados, por exemplo, o SA3, o Sistema de Apoio às Atividades Administrativas. Este sistema é voltado para a área de gestão de pessoas, que visa adequar o quadro de funcionários às necessidades da instituição, objetivando o alcance dos resultados. Para cada servidor da unidade existe o SA3, composto por um conjunto de quadros quem compõem o sistema. Conforme a Figura 2:

1 Disponível em: <https://receita.economia.gov.br/sobre/institucional/planejamento-estrategico > Acesso em abril.

Braz. J. of Develop.,Curitiba, v. 6, n. 8, p. 55270-55286 aug. 2020. ISSN 2525-8761

Figura 2 - SA3 – Sistema de Apoio às Atividades Administrativas

Fonte: Sistema de Apoio às Atividades Administrativas – SA3

É de suma importância antecipar que todos os dados contidos no sistema SA3 estão interligados. Sendo um conjunto de elementos que se complementam, relativos a um determinado servidor, auxiliando o gerenciamento das competências cometidas a este.

No tocante ao que fora dito sobre o reconhecimento como um poderoso recurso da gestão por competência em relação ao desenvolvimento contínuo do servidor, é possível encontrá-lo na RFB pelo Painel de Reconhecimento e Mérito, também conhecido como Medalha Noé Winkler, que é uma premiação de honra que ocorre anualmente no mês de outubro, em que, de cada carreira, é selecionado um servidor para representá-la em virtude do seu desempenho para com a instituição.

Dentro do Banco de Dados, foi coletado o item Diagnóstico de Competências, que é um quadro onde são inseridas cada competência do respectivo servidor, e para cada uma dessas competências são determinadas pontuações sob diferentes perspectivas, detalhada a Figura 4:

Figura 4 - Diagnóstico de competências do Servidor – Ciclo

Braz. J. of Develop.,Curitiba, v. 6, n. 8, p. 55270-55286 aug. 2020. ISSN 2525-8761 2.2 MODELO DE GESTÃO POR COMPETÊNCIA: MGC E SUAS CARACTERÍSTICAS

Modelo de gestão por competência trata-se de uma referência estratégica que estabelece competências da organização e das pessoas que nela estão inseridas, para que juntas sejam capazes de seguir na mesma direção para atingir seus objetivos (HENKLAIN et al., 2016).

Dentre os modelos de gestão articulados por competência, há um em especial conhecido como Modelo de Gestão Curitiba (MGC), voltado especificamente ao âmbito público, desenvolvido na cidade de Curitiba-PR, devido às mudanças sociais e políticas que ocorreram na década de 1990. Este modelo foi criado durante uma pesquisa realizada pela prefeitura da cidade que avaliava o Programa de Desenvolvimento Gerencial, a qual verificou um forte impacto do programa na aquisição de conhecimento e na prática de competências requeridas para a introdução de um modelo de gestão na cidade (FÉLIX, 2005).

O MGC fundamenta-se em cinco características principais: Gestão Compartilhada; Gestão Descentralizada; Gestão Estratégica; Gestão Intersetorial; Gestão Voltada para Resultados. Nas visões de IMAP (2000) e Félix (2005) a Gestão Compartilhada refere-se, essencialmente, à atuação entre o poder público e a sociedade, com o estabelecimento de parcerias, corresponsabilidade na gestão de programas e projetos e comunicação entre o poder público e a sociedade.

Baseada no conceito de empowerment, a Gestão Descentralizada tem como significado delegar poder e funções; unidades ou órgãos, visando agilidade e melhorias das atividades e criando um ambiente de confiança e comprometimento, ao aproximar e serviços do cidadão. A Gestão Estratégica é reconhecida como um processo contínuo e sistemático de conduzir a organização para atingir suas metas e objetivos, focando em atributos consolidados dentro do ciclo de processos: pensar, agir e avaliar. (IMAP, 2000; FÉLIX, 2005)

Por sua vez, a Gestão Intersetorial requer uma visão global da realidade e do problema. Para, assim, ser possível integrar recursos numa ação articulada de forma multisetorial; efetuar análise conjunta; desenvolver o trabalho em grupo e mediar conflitos (IMAP, 2000; FÉLIX, 2005).

Por fim, a Gestão Voltada para Resultados engloba três indicadores essenciais: eficácia, eficiência e efetividade. Para isso, respectivamente, é preciso definir, mensurar e interpretar indicadores de alcance de objetivos e metas; de custo-benefício; e do impacto das ações na comunidade. (IMAP, 2000; FÉLIX, 2005).

3 PROCEDIMENTOS METODOLÓGICOS

Para atender os objetivos propostos, foi realizada uma pesquisa descritiva e de abordagem qualitativa. O critério de seleção dos informantes foi pertencer aos cinco setores da Receita Federal:

Braz. J. of Develop.,Curitiba, v. 6, n. 8, p. 55270-55286 aug. 2020. ISSN 2525-8761

Gabinete (GAB); Núcleo de Fiscalização (NUFIS); Núcleo de Tecnologia e Logística (NUTEL); Núcleo de Arrecadação e Cobrança (NURAC); e Central de Atendimento ao Cliente (CAC), sendo a pesquisa realizada com os cinco chefes de cada setor, como forma de alcançar um resultado mais consistente e confiável.

A pesquisa foi instrumentada por meio de entrevistas, roteirizadas, tendo como embasamento o questionário elaborado por Félix (2005) e adaptado pela autora. Para uma boa fundamentação das entrevistas para a coleta de dados, devem-se considerar previamente dois aspectos importantes: a especificação dos dados que se pretende tomar conhecimento e a formulação de perguntas (GIL, 2010). Neste estudo foi aplicada a entrevista despadronizada ou semiestruturada. Segundo Marconi e Lakatos (2010), nas entrevistas despadronizadas ou semiestruturadas, o entrevistador tem liberdade para realizar perguntas de acordo como achar necessário. Da mesma forma, o entrevistado pode responder livremente explorando as questões que considerar importantes.

Sobre a coleta de dados, as entrevistas foram efetuadas pessoalmente com os correntes gestores de cada um dos setores do órgão federal investigado, em suas respectivas salas de trabalho. Os entrevistados são em sua totalidade do sexo masculino, com idade média de 30 a 40 anos, e tempo médio de atuação em seus cargos de aproximadamente três anos.

Após analisar e transcrever cada entrevista, analisar os argumentos dos entrevistados e estabelecer a relação entre eles, a metodologia aplicada nessa pesquisa foi a de análise de conteúdo. O início desse método se dá com a etapa de ordenação dos dados, fazendo-se um mapeamento de todos os dados colhidos no trabalho de campo. Nesta etapa estão envolvidos, por exemplo, transcrições de gravações, releitura do material, organizações dos relatos, etc.

A próxima etapa é a classificação dos dados, ou seja, verificar o que é ou não é relevante para o estudo, criando assim um conjunto de informações presentes na comunicação.

A última etapa desse método é a análise final. Esse é o momento de estabelecer relação entre os dados e os referenciais teóricos da pesquisa, respondendo as questões da pesquisa com base em seus objetivos.

4 ANÁLISE DOS DADOS

Este tópico aborda a análise e discussão dos resultados obtidos pela pesquisa para o alcance do objetivo desta, que é: Analisar a gestão por competência na DRF-MOS, com prevalência no Modelo de Gestão Curitiba.

Braz. J. of Develop.,Curitiba, v. 6, n. 8, p. 55270-55286 aug. 2020. ISSN 2525-8761 4.1 GESTÃO COMPARTILHADA

A começar pela Gestão Compartilhada, percebe-se que a mesma apresenta em sua essência, um caráter basicamente informativo. Explicando melhor, as atividades da DRF-MOS são executadas muito mais “para” a comunidade, do que “com” a comunidade. Não há, de fato, uma conexão efetiva em que a comunidade exerça um papel atuante diretamente dentro das atividades do órgão, em que haja uma divisão de responsabilidades, ou uma corresponsabilidade na execução de projetos, por exemplo. Porém isto não implica dizer que a DRF-MOS não atua em parceria com a comunidade.

O Programa Nacional de Educação Fiscal (PNEF) é, prioritariamente, a ligação da DRF-MOS para com a comunidade mossorense, sendo para um público restrito de contadores ou instituições (sindicato dos contadores, universidades, OAB, etc), visando capacitá-los para que consigam executar serviços por meio da internet.

O PNEF é exercido por meio de palestras, treinamentos, notícias positivas na mídia, entre outros métodos, para que os contribuintes sejam instruídos das atividades a serem executadas. O delegado da DRF-MOS presume que esta medida conseguirá “desafogar” o volume de atendimento existente no órgão, visto que o com o artifício da internet, as filas serão diminuídas e, por consequência, o atendimento será melhorado.

De acordo com entrevista realizada, complementando o que fora dito, o chefe do setor CAC acrescenta que a existem também parcerias com outros órgãos conveniados, no que tange a execução de algumas atividades de empresas comerciantes e Cadastro de Pessoa Física, como Junta Comercial do RN; Correios; Banco do Brasil; Caixa Econômica; lotéricas; etc.

A realização de leilões também pode se caracterizar como atividade de educação fiscal e conta com a participação da comunidade para sua finalidade, podendo ser simbolizada então, como uma atividade compartilhada com a comunidade.

4.2 GESTÃO DESCENTRALIZADA

A Receita Federal, no que se refere o regimento interno, contém uma estrutura de extrema centralização, seguindo uma hierarquia de poderes, que regem os órgãos superiores como Superintendência e Ministério Público. Contudo, a gestão predominante na DRF-MOS que envolve tomada de decisões e resolução de problemas é a descentralizada, cerca de 70% da delegacia utiliza este método para suas ações.

A descentralização é encarada como alternativa para um melhor funcionamento dos serviços. A qual, por meio de uma portaria de delegação de competências, foi adotada como sistema de

Braz. J. of Develop.,Curitiba, v. 6, n. 8, p. 55270-55286 aug. 2020. ISSN 2525-8761

trabalho. Ficando cada setor responsável pelas competências que lhes são exclusivas, ou seja, que não são possíveis de delegar a outros setores ou servidores. Os chefes dos setores NUFIS e NURAC afirmam que tarefas descentralizadas são, em sua maioria, de caráter técnico, onde são levados em consideração o potencial e especialidade de cada setor e servidor, além da sua demanda de trabalho. Apesar de ser uma alternativa para aperfeiçoar os procedimentos mais complexos da unidade, a descentralização se dá com algumas limitações. Por exemplo, a delegação de processos administrativos para os servidores é feita em níveis de valores. O chefe do GAB esclarece que funciona do seguinte modo: até 500 mil reais, o processo é decidido apenas pelo servidor, acima desse valor é decidido pelo servidor e chefe do setor, e acima de 5 milhões de reais, o processo é decidido pelo servidor, chefe do setor e delegado.

A providência de descentralizar acarreta um desafogo em mais de 90% dos processos que antes seriam centralizados. Descomplicando outros procedimentos que compõem as atividades da delegacia, e possibilitando a concentração em outros fatores da mesma.

4.3 GESTÃO ESTRATÉGICA

A DRF-MOS executa seus procedimentos norteada pelas diretrizes de órgãos superiores, via de regra a Superintendência. Deste modo, as estratégias utilizadas por esta delegacia são desenvolvidas e implementadas concentradamente para alcançar as coordenadas que lhes são estabelecidas, sendo estas constituídas de metas ou índices.

O chefe do setor Gabinete enfatiza que a delegacia recebe metas mensais, semestrais e anuais. A cada período são realizadas reuniões, chamadas de “Reuniões de Avaliação Estratégica”, compostas por membros da superintendência e da delegacia. Nelas são avaliados os indicadores alcançados, assim como definidas estratégias para melhorar índices que estejam em déficit.

Para a elaboração das estratégias, cada setor faz uma análise interna, considerando a capacidade de cada um e suas limitações. Cada setor é responsável pela formulação dos métodos estratégicos que serão utilizados, podendo ocorrer a implementação de outros recursos para o aprimoramento destas estratégias. O chefe do NURAC explica que uma das metas desse setor é atingir certo número de processos na área de PER/DCOMP. Deste modo, foram encaminhados três servidores à unidade de Natal-RN para um treinamento específico na área.

A DRF-MOS possui um quadro estratégico ainda carente, em virtude de alguns elementos escassos na unidade (como é o caso do déficit de pessoal) que muitas vezes são causados por fatores externos da delegacia, o que torna ainda mais difícil de controlar e solucionar. O chefe do GAB

Braz. J. of Develop.,Curitiba, v. 6, n. 8, p. 55270-55286 aug. 2020. ISSN 2525-8761

acrescenta que a cultura estratégica utilizada por esta unidade da Receita Federal ainda é muito recente e ainda há muito que amadurecer.

Contudo, apesar de nova, essa cultura já é reconhecida e valorizada dentro da unidade. Fazendo com que essa nova ferramenta reflita nos servidores, como meio de incentivo, formando um conjunto destinado ao crescimento. O chefe do NURAC complementa que o grau de profissionalismo, controle e planejamento é notório na Receita Federal, ter metas dentro de um órgão do setor público é algo raro. E quando há metas, obrigatoriamente deve haver planejamento. Visto isso, todas as delegacias são obrigadas a desenvolver estratégias em decorrência das metas. 4.4 GESTÃO INTERSETORIAL

A DRF-MOS é uma delegacia de porte pequeno, o que reduz alguns problemas comumente encontrados em delegacias maiores. Como por exemplo, os conflitos intrasetoriais e intersetoriais. Na DRF-MOS esses conflitos são praticamente inexistentes, além de se tratar de um grupo onde a cooperação é bastante presente.

Um aspecto ressaltado pelo delegado da DRF-MOS e chefe do setor Gabinete foi o ambiente da administração pública, que também favorece para que, de certa forma, não haja a presença de conflitos entre pessoas, se comparada à administração da iniciativa privada. Pelo fato de não haver competição a cargos de chefia e estabilidade nas carreiras.

Porém, o conflito é um fator natural dentro de qualquer organização, e serve também para o crescimento da mesma. É através de discussões, divergências de opiniões e contradições que são estipuladas novas diretrizes para o seu desenvolvimento. Na DRF-MOS, na maior parte dos setores, os conflitos intra-setoriais ocorrem de modo “suave”, sem muitos agravantes. Quando ocorrem, comumente se dão por motivos de sobrecarga de atividades em um só servidor ou uma só equipe. Sendo isto, dialogado individualmente entre as partes envolvidas e solucionado dentro do próprio setor, sem intermédio do delegado.

Em relação aos conflitos intersetoriais, existe uma probabilidade maior de ocorrências, mesmo assim não é um número preocupante. É costumeiro haver certa complexidade em distinguir qual setor é responsável por determinado processo ou atividade. Por consequência, isso pode gerar certo desconforto por parte dos servidores de cada setor envolvido, por acreditarem que estão executando um serviço que não é sua função.

Em casos de conflitos dessa natureza, o delegado da unidade sempre é notificado, sendo promovidas reuniões para discussão dos casos e criação de soluções, de forma que todos saiam satisfeitos.

Braz. J. of Develop.,Curitiba, v. 6, n. 8, p. 55270-55286 aug. 2020. ISSN 2525-8761

Para ambos os modelos de conflitos citados aqui (intrasetorial e intersetorial), o setor Gabinete, por ser um setor gerenciador – ministrado pelo delegado – utiliza ferramentas de gestão de pessoas para administrar os dois tipos de conflitos. Por exemplo, técnicas de coach, treinamentos em gestão de equipes, entre outros, são o recursos utilizados para tentar minimizar esses conflitos. 4.5 GESTÃO VOLTADA PARA RESULTADOS

Percebe-se que todo o funcionalismo da DRF-MOS – ou pelo menos a maioria deste – é direcionado para o cumprimento de metas e índices estabelecidos pelos órgãos superiores à delegacia. Em virtude disso, cada setor desenvolve um programa de ações, baseados em indicadores estratégicos, estes por sua vez, advindos do mapa estratégico do órgão. Nota-se então a existência de uma conexão mútua entre esses componentes.

As ações de cada setor são medidas e controladas pelos mesmos, utilizando planilhas como ferramenta para uma melhor discriminação dos indicadores envolvidos. Por exemplo, de acordo com o chefe do setor CAC, o sistema utilizado para o desenvolvimento de ações desse setor é composto por indicadores numéricos, como: chegada do contribuinte ao atendimento; tempo na fila de espera; tempo que o contribuinte levou para ser atendido; número de contribuintes atendidos por intervalo de tempo; etc.

No setor NUFIS, por ter um caráter de fiscalização, as ações podem variar de acordo com o porte das empresas que serão vistoriadas. Uma empresa de maior porte requer um tempo maior de fiscalização, uma empresa menor porte requer menos tempo. A partir dessa determinação são distribuídas as fiscalizações para os auditores e nessa distribuição está contido um índice que calcula a quantidade de horas trabalhadas por cada auditor em determinada atividade fiscal. Sendo estipulada uma quantidade mínima para que cada auditor a cumpra. Esse e vários outros índices estão vinculados às ações que precisam ser efetuadas para assim atingir as metas desse setor, confirma o chefe do NUFIS.

A gama de indicadores que fundamentam as ações da Receita Federal do Brasil é muito vasta, mais de 300 indicadores ao todo. Porém para a DRF-MOS existe uma cesta de indicadores, nomeada Índice Receita Federal do Brasil, com 23 indicadores que são trabalhados assiduamente. O delegado, chefe do setor Gabinete, menciona alguns, como o indicador Tempo Médio de Espera; indicador de Arrecadação; indicador de Horas de Fiscalização, indicador de Valor de Lançamento do Crédito Tributário; indicador Tempo Médio de Processo; indicador de Restituição; etc.

Como já fora mencionado, periodicamente, ocorrem reuniões da DRF-MOS com a Superintendência, nas quais são expostos os índices e metas da delegacia. Esse hábito é positivo,

Braz. J. of Develop.,Curitiba, v. 6, n. 8, p. 55270-55286 aug. 2020. ISSN 2525-8761

pois possibilita uma visão abrangente da situação atual de cada setor, quando comparada aos cenários anteriores, facilitando a busca de soluções adequadas.

Tendo em vista toda essa centralização para o alcance das metas dentro da DRF-MOS, é compreensível que exista uma cobrança de resultados das ações da delegacia, por parte dos órgãos de supervisão. Esses resultados podem ser classificados de um modo geral “em ascensão”.

A DRF-MOS ainda se depara com muitas limitações, a deficiência no número de servidores, a não existência de setores que outras delegacias possuem, entre outros fatores podem influenciar direta ou indiretamente nos resultados da unidade. Contudo, o cenário da gestão atual já atinge altos níveis de competência em pouco tempo de atuação e considerando suas limitações. O que leva a crer que sua metodologia é eficiente e supera o estimado para os resultados.

5 CONSIDERAÇÕES FINAIS

A elaboração deste estudo objetivou proporcionar uma melhor compreensão acerca do que constitui a temática competência, tomando por base o MGC e suas especificações. Conforme informado na análise de dados desta pesquisa, a gestão compartilhada presente na DRF-MOS é de caráter meramente informativo. Entende-se que a ligação da DRF-MOS é muito mais “para” a comunidade do que “com” a comunidade. Os exemplos mais próximos da gestão compartilhada são o PNEF, explicado anteriormente; palestras para contadores; assim como os leilões de mercadorias, porém não caracterizam a gestão do modelo abordado.

A base do conceito da gestão descentralizada é a delegação de poder e funções para possibilitar agilidade e melhoria no desenvolvimento de suas funções. Tal cessão é praticada – em base – por meio de uma portaria de delegação de competência, podendo ser caracterizada como elemento-chave dessa gestão na DRF-MOS, melhorando o funcionamento da organização e aprimorando seu funcionamento.

Conforme o MGC pode-se afirmar a presença efetiva da gestão estratégica no funcionamento da DRF-MOS. Caracterizada, no geral, pelo cumprimento de metas, norteado por diretrizes estabelecidas, como foco central das atividades do órgão, abrangendo todo o seu conjunto.

Um atributo marcante da gestão intersetorial, a dependência de interação entre os setores, não é inteiramente encontrado na delegacia estudada, pois a dependência de recursos entre os setores para a execução das funções é muito rara, ocorrendo dependendo de cada situação. Os conflitos nesta delegacia são pouco frequentes, decorrentes de sobrecargas de atividades em um só servidor ou uma só equipe, mas sempre são possíveis de administrar sem que haja a necessidade de recorrer à intervenção do chefe da delegacia, utilizando diálogos entre as partes e solucionando o problema

Braz. J. of Develop.,Curitiba, v. 6, n. 8, p. 55270-55286 aug. 2020. ISSN 2525-8761

dentro do próprio setor. A análise em conjunto também é um dos atributos da gestão intersetorial que é vista da DRF-MOS, pela participação vital que o diálogo exerce dentro desta delegacia, como facilitador na resolução de seus problemas, prevenindo assim conflitos internos no órgão. Dentre

No que consiste a gestão voltada para resultados, percebe-se a presença desta em boa parte dos setores na DRF-MOS. As ações para o alcance dos objetivos de acordo com as metas estabelecidas já é um procedimento enraizado no âmbito desta delegacia. Planilhas com indicadores de entrada, saída e espera de contribuintes (CAC); tabelas com quantitativos de horas trabalhadas por cada auditor em atividade fiscal (NUFIS); entre outros, são exemplos da gestão. Confirmando a eficiência dessa gestão na DRF-MOS, está o destaque que a delegacia recebe perante outras delegacias da Receita Federal.

Com isso, é constatado que esta unidade da Receita Federal, dentre as características que compõem a gestão de competência, pelo Modelo de Gestão Curitiba, está predominantemente incorporada. Havendo, para alcançar de forma íntegra, peculiaridades que ainda precisam ser aderidas pela DRF-MOS.

Em conclusão, o presente trabalho atendeu aos objetivos de pesquisa pré-estabelecidos. Vale destacar que essa pesquisa se faz relevante no ambiente acadêmico, pois possibilita a futuros estudiosos um conhecimento prático sobre a temática em questão, tornando-se possivelmente fonte de embasamento para novas pesquisas.

Braz. J. of Develop.,Curitiba, v. 6, n. 8, p. 55270-55286 aug. 2020. ISSN 2525-8761

REFERÊNCIAS

BOYATZIS, R. E. The competent manager: a model for effective performance. Canada: John Wiley & Sons, 1982.

BLONSKI, F. et al. O controle gerencial na perspectiva do New Public Management: o caso da adoção do Balanced Scorecard na Receita Federal do Brasil. Administração Pública e Gestão Social, v. 9, n. 1, p. 15-30, 2017.

CAPUANO, E. Gestão por competências no setor público: experiências de países avançados e lições para o Brasil. Revista do Serviço Público, v. 66, n. 3, p. 371-394, 2015.

CAVALCANTE, F. V.; RENAULT, T. B. Gestão por competências: uma Avaliação das Práticas de Gestão de Pessoas em uma Instituição Pública de Ciência e Tecnologia em Saúde. Revista RAHIS, v. 5, n. 2, p. 89-107, 2018.

CERIBELI, H. B. et al. Gestão por competências: um estudo de caso em uma indústria de bebidas do Brasil. Revista Nucleus, v. 16, n. 1, p. 1-14, 2019.

FÉLIX, C. M. R. A prática de competências gerenciais no setor público. Revista de Administração Pública, v. 39. n. 2, p.255-278, 2005.

FERREIRA, D. V. de S. et al. O Mercado de Trabalho para Administradores em Uberlândia: Um Estudo de Multicaso sobre o Ensino por Competências. Revista Brasileira de Gestão e Engenharia, v. 2, n. 18, p. 36-59, 2018.

FERREIRA, J. P. et al. A percepção de gestores públicos sobre a educação a distância na educação coorporativa: a EAD na formação de competências. Brazilian Journal os Development, v.5, n. 11, p. 26907-26924, nov. 2019.

FEVORINI, F. B.; SILVA, R. T.; CREPALDI, A. M. Gestão por competências no setor público: exemplos de organizações que adotaram o modelo. Revista de Carreiras e Pessoas - RECAPE, v. 4, n. 2, p. 128-142, 2014.

FONSECA, D. R.; MENESES, P. P. M. Fatores para implantação e desenvolvimento da gestão por competências em agências reguladoras federais. Revista Eletrônica Científica da UERGS. v. 2, n. 2, p. 117-133, 2016.

GARCIA, S. M. S.; KONTZ, L. B. Gestão por competências no setor público municipal de Caçador-SC. Observatorio de la Economía Latinoamericana, 2019.

GIL, A. C. Como elaborar projetos de pesquisa. 5 ed. São Paulo: Atlas, 2010.

HENKLAIN, M. H. O. et al. Obstáculos e benefícios na implantação do modelo de gestão por competências: a percepção de consultores de Recursos Humanos. Revista Eletrônica Gestão e Serviços, v. 7, n. 1, p. 1441-1465, 2016.

Braz. J. of Develop.,Curitiba, v. 6, n. 8, p. 55270-55286 aug. 2020. ISSN 2525-8761

KRIIGER, C. C. P. V. et al. Desafios à implantação de modelos de gestão por competências no setor público federal: o caso de uma autarquia federal. Revista do Serviço Público, v. 69, n. 3, p. 707-740, 2018.

MARCONI, M. de A.; LAKATOS, E. M. Técnicas de pesquisa: planejamento e execução de pesquisas, amostragens e técnicas de pesquisa, elaboração, análises e interpretação de dados. 7 ed. São Paulo: Atlas, 2010.

MCCLELLAND, D. C. Testing for competence rather than intelligence. American Psycologist, n. 28, p. 1-14, 1973.

MONTEZANO, L. et al. Percepção de Servidores de uma Organização Pública Federal Quanto à Implantação da Gestão por Competências. Gestão e Sociedade, v. 13, n. 34, p. 2766- 2792, 2019. NUNES, S. L.; PEREIRA, J. A. Gestão por competências no cooperativismo: possibilidade de aplicação a partir das práticas realizadas. Encontro Internacional de Gestão, Desenvolvimento e Inovação (EIGEDIN), v. 2, n. 1, 2018.

PMC/IMAP. Modelo de gestão Curitiba. Curitiba: IMAP, 2000. Disponível em: <http://www.imap.curitiba.pr.gov.br/wpcontent/uploads/Acervo/Publicacoes_Imap/Livros/2000_0 004_modelo_gestao_curitiba. pdf.>. Acesso em: 20 de Abril de 2020.

SECRETARIA DA RECEITA FEDERAL DO BRASIL (RFB). Conheça a Receita Federal do Brasil. Disponível em: http://www.receita.fazenda.gov.br/SRF/ConhecaRFB.html>. Acesso em: Acesso em: 23 de Abril de 2020.

SILVA, J. M. da et al. Processo de recrutamento e seleção por competência nas organizações. Brazilian Journal of Development, v. 5, n. 12, p. 33392-33401, dec. 2019.