DEPARTAMENTO DE ECONOMIA

CAMILLE SIMEONI GOMES DE SOUSA

MODELO MACROECONÔMICO: Instrumento para pequenos investidores

na Bovespa a partir de observações de conjuntura econômica

CAMILLE SIMEONI GOMES DE SOUSA

MODELO MACROECONÔMICO: Instrumento para pequenos investidores

na Bovespa a partir de observações de conjuntura econômica

Monografia apresentada ao Curso de Ciências Econômicas do Centro de Ciências Sociais Aplicadas da Universidade Federal da Paraíba, em cumprimento às exigências para obtenção do Grau de Bacharel em Ciências Econômicas.

Orientador: Prof. Dr. Sinézio Fernandes Maia

UNIVERSIDADE FEDERAL DA PARAÍBA CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE ECONOMIA

AVALIAÇÃO DA MONOGRAFIA

Comunicamos à Coordenação de Monografia do Curso de Graduação em ciências Econômicas (Bacharelado) que a Monografia da Aluna Camille Simeoni Gomes de Sousa, Matricula

10323271, intitulada “MODELO MACROECONÔMICO: Desafios para pequenos

investidores na Bovespa a partir de observações de conjuntura econômica.”, foi submetida à apreciação da Comissão examinadora, composta pelos seguintes professores: Prof. Dr. Sinézio Fernandes Maia (orientador); Profª. Drª. Márcia Batista da Fonseca (examinadora) e Profº. Drº Ignácio Tavares de Araújo Júnior (examinador), no dia ___/___/___, às ___ horas, no período letivo de 2009.01.

A Monografia foi_______________ pela Comissão Examinadora e Obteve nota ________ (____________________).

Reformulações sugeridas: Sim ( ) Não ( )

Atenciosamente,

_________________________________________________ Profº. Dr. Sinézio Fernandes Maia (Orientador)

_________________________________________________ Profª. Drª. Márcia Batista da Fonseca (Examinadora)

_________________________________________________ Profº. Drº Ignácio Tavares de Araújo Júnior (Examinador )

Cientes,

________________________________________________ Profº. Ms. Ademário Félix de A. Filho

Coordenador de Monografia

________________________________________________ Profº. Dr. Alexandre Lyra Martins

Coordenador de Graduação

________________________________________________ Profº. Dr. Ivan Targino Moreira

Chefe do Departamento de Economia

_______________________________________________ Camille Simeoni Gomes de Sousa

Agradecimentos

A economia é um tema difícil e técnico, mas ninguém quer acreditar nisso.

RESUMO

Este trabalho teve o objetivo de informar os investidores, no mercado de ações, sobre os rumos que a economia pode tomar, através de projeções, feitas em três cenários propostos para a economia no final de 2009 e no ano de 2010. Estes cenários foram construídos, baseando-se nos efeitos das políticas fiscal e monetária, descritas, no modelo IS-LM-BP, e simuladas com os dados trimestrais das variáveis macroeconômicas da economia brasileira, coletados no site do IPEADATA, através de uma análise qualitativa dos indicadores de conjuntura macroeconômica, no período de 1995 a 2009.

ABSTRACT

This study aimed to inform investors, stock market, about where the economy can take, through projections, made in three proposed scenarios for the economy in late 2009 and 2010. These scenarios were constructed based on the effects of fiscal and monetary policies, as described in the IS-LM-BP, and simulated with the quarterly data on macroeconomic variables of the Brazilian economy, collected at the site of IPEADATA through a qualitative analysis indicators of macroeconomic situation in the period 1995 to 2009.

Lista de Tabelas

Tabela 1: Conjunto de variáveis Explicativas ... 47

Tabela 2: Indicadores Macroeconômicos Ano 2007 ... 65

Tabela 3: Indicadores Macroeconômicos Ano 2008 ... 69

Tabela 4: Indicadores Macroeconômicos Primeiro Trimestre de 2009 ... 70

Tabela 5: Comportamento das Variáveis Macroeconômicas 2007-2009.1 ... 74

Tabela 6: Efeitos de Alterações na Taxa de Juros ... 75

Tabela 7: Eleitos de Alterações no Nível de Preços ... 76

Tabela 8: Efeitos de Alterações na Taxa de Câmbio ... 76

Tabela 9: Efeitos de Alterações no consumo da Administração Pública... 77

Lista de Figuras

Figura 1: Funções imposto, consumo e poupança ... 17Figura 2: Renda Nacional de Equilíbrio ... 18

Figura 3: Mudanças na Função Poupança ... 19

Figura 4: A função demanda de investimento ... 20

Figura 5: Renda de equilíbrio com variação na taxa de juros ... 21

Figura 6: Deslocamento da função poupança ... 22

Figura 7: Curva IS. um aumento em g ... 22

Figura 8: Equilíbrio no Marcado Monetário: inclinação da LM ... 24

Figura 9: A curva LM, r e y de equilíbrio no mercado monetário ... 25

Figura 10: Produto de equilíbrio e variação em P ... 26

Figura 11: Política fiscal de alterações em g a curva IS ... 27

Figura 12: Política fiscal de alterações em t(y), a curva IS ... 28

Figura 13: Eficácia da política fiscal ... 30

Figura 14: Política monetária de alterações em M, a curva LM ... 30

Figura 15: Eficácia da política monetária ... 32

Figura 16: Um deslocamento na combinação ... 33

Figura 17: A curva IS com a inclusão do setor externo ... 37

Figura 18: O equilíbrio do balanço de pagamentos ... 39

Figura 19: O déficit no balanço de pagamentos... 40

Figura 20: O efeito dos preços sobre o equilíbrio do balanço de pagamentos ... 41

Figura 21: O superávit no balanço de pagamentos ... 42

Figura 22: A política de ajustamento do balanço de pagamentos ... 43

Figura 23: O ajustamento do balanço de pagamentos através do deslocamento da LM ... 45

Figura 24: Efeitos da Política Monetária ... 72

Lista de Gráficos

Gráfico 1: PIB preços básicos ... 49

Gráfico 2: Poupança Nacional Bruta ... 49

Gráfico 3: Consumo Final ... 50

Gráfico 4: Consumo das Famílias ... 51

Gráfico 5: Consumo da Administração Pública... 51

Gráfico 6: Formação Bruta de Capital Fixo ... 52

Gráfico 7: Meios de Pagamento M1 ... 53

Gráfico 8: Índice de Preços ao Consumidor Amplo (IPCA) ... 53

Gráfico 9: Taxa de Juros Selic ... 54

Gráfico 10: Saldo da Conta Financeira ... 55

Gráfico 11: Investimentos Estrangeiros Diretos ... 55

Gráfico 12: Investimentos Brasileiros em Ações ... 56

Gráfico 13: Arrecadação das Receitas Federais ... 57

Gráfico 14: Exportações (FOB) ... 57

Gráfico 15: Importações (FOB) ... 58

Gráfico 16: Balança Comercial ... 59

Gráfico 17: Taxa de Câmbio ... 59

Gráfico 18: Reservas Internacionais ... 60

Sumário

1. INTRODUÇÃO ... 11

1.1 OBJETIVOS ... 13

1.1.1 Objetivo Geral ... 13

1.1.2 Objetivos Específicos... 13

2. FUNDAMENTAÇÃO TEÓRICA ... 14

2.1 O Mercado de Bens e Serviços ... 14

2.2 O Mercado Monetário ... 23

2.3 Efeitos da Política Fiscal e Monetária ... 26

2.3.1 Mudanças nos gastos do Governo, g... 27

2.3.2 Mudanças no sistema de tributação, t(y) ... 28

2.2.3 Mudanças ma oferta de moeda: M ... 30

2.4 O Setor Externo e o Balanço de Pagamentos ... 33

2.4.1 Mudança de preços sobre a curva IS ... 37

3. METODOLOGIA DA PESQUISA ... 46

3.1 Tipo de Pesquisa ... 46

3.2. Coleta dos Dados ... 46

4. RESULTADOS ... 48

4.1 ANÁLISE DA BASE DE DADOS ... 48

4.2 SÍNTESE DACONJUNTURA MACROECONÔMICA: 2007 - 2009 ... 62

4.2.1 Panorama Macroeconômico ano 2007 ... 62

4.2.2 Panorama Macroeconômico ano 2008 ... 66

4.2.3 Panorama Macroeconômico: primeiro trimestre de 2009 ... 69

4.3 CENÁRIOS PARA A ECONOMIA BRASILEIRA ... 71

4.3.1 Efeitos de alterações na política monetária ... 71

4.3.2 Efeitos de alterações na política fiscal ... 72

4.4 Projeções nos Três Cenários: 2009.1 - 2010... 73

4.5 Efeitos das Políticas Econômicas ... 74

5. CONCLUSÃO ... 78

BIBLIOGRAFIA... 79

1.

INTRODUÇÃO

O pequeno investidor fica diante de um desafio: Formar carteiras que possibilitem ganhos com o menor risco macroeconômico possível. E, para isso, compreender os números macroeconômicos torna-se tarefa imprescindível.

É importante ressaltar que, informações têm custos e podem comprometer o desempenho das alternativas de investimentos. Dessa forma, a construção de um modelo, como base nas informações de conjuntura, pode auxiliar no entendimento da direção que a economia está tomando, bem como auxiliar na escolha dos setores que projetam melhores desempenhos. Logo, os investidores podem formar suas expectativas de retorno, imprescindivelmente, para poder observar os números da economia.

A Bolsa de Valores tem contribuído, de forma inconstante, com o fluxo de recursos financeiros e com a liquidez, na maioria dos países desenvolvidos e em desenvolvimento. E, mais intensamente nos dias atuais. O desempenho da economia tem forte correlação com o desempenho das Bolsas de Valores distribuídas no mundo.

Entretanto, esta correlação, que ainda não implica em causalidades deve ser amplamente estudada devido as fortes semelhanças das atitudes dos investidores no mercado de valores mobiliários. A maior dificuldade, sobretudo dos pequenos investidores, é traduzir os números divulgados da macroeconomia mundial e local, em decisões de formação de carteiras de investimentos.

Geografia e Estatística (IBGE) confirmam essa forte relação entre investimento e crescimento econômico.

A taxa de investimento tem apresentado uma trajetória crescente até 2008, acompanhando o crescimento econômico do país.

Um fator importante que determina o nível de investimento e de renda do país, são os impactos econômicos causados pelas políticas governamentais. Existem vários estudos na teoria econômica que traduzem os efeitos de políticas fiscal e monetária sobre os investimentos e o nível de renda. Este trabalho abordará o modelo de macroeconomia aberta, descrito por Branson (2001) e por Ferreira da Silva (1999).

O modelo teórico tem como origem o modelo keynesiano generalizado, IS-LM, ou ainda Modelo Hicks-Hansen; é um aparato formal para fins de análise macroeconômica, que procura ilustrar as combinações de taxa de juros e níveis de renda que equilibram o mercado de bens e o mercado monetário. Sendo assim o modelo IS-LM, no contexto de uma Economia Aberta, é designado por IS-LM-BP; onde BP significa Balanço de Pagamentos. O macroeconomista Robert Mundell em parceria com Marcus Fleming, no que diz respeito às implicações de análise macroeconômica numa economia aberta, introduziram o Balanço de Pagamentos ao modelo IS-LM, o que passou a denominar a versão IS-LM-BP mais conhecida: Modelo Mundell-Fleming.

O modelo proposto nessa pesquisa é descrito no capítulo 2, mostrando os efeitos das políticas monetária e fiscal sobre o nível de renda da economia e discutindo as a forma como estas duas políticas podem equilibrar o sistema econômico de um país. No capítulo 4, temos a apresentação de uma base de dados que retratam o comportamento das principais variáveis macroeconômicas que compõem a economia brasileira, no período de 1995.1-2009.1. A representação gráfica serve para demonstrar as alterações sofridas nessas variáveis ao longo do período examinado, bem como o desempenho conjuntural recente.

1.1 OBJETIVOS

1.1.1 Objetivo Geral

Desenvolver um modelo agregado de macroeconomia, que possibilite o pequeno investidor, a partir de notícias de conjuntura econômica, a definir sua estratégia operacional reduzindo seu risco.

1.1.2 Objetivos Específicos

Construir uma base de dados com as variáveis de conjuntura econômica brasileira que servirão de modelo macroeconômico.2.

FUNDAMENTAÇÃO

TEÓRICA

Existem vários estudos na teoria econômica que traduzem os efeitos de políticas fiscal e monetária sobre os investimentos e o nível de renda. No início da década de 50, surgiram várias idéias na macroeconomia que sintetizavam as idéias de Keynes e de seus antecessores, essas

idéias foram chamadas de “Síntese Neoclássica”. O modelo IS-LM deriva dos trabalhos de

Hicks (1937) e Hansen (1949). Tem-se que historicamente, estes trabalhos apresentaram uma grande influência nas direções das políticas econômicas. Sendo assim, pode-se dizer que, o modelo IS-LM é um aparato formal para fins de análise macroeconômica, que procura ilustrar as combinações de taxa de juros e níveis de renda que equilibram o mercado de bens e o mercado monetário, a partir de um conjunto de variáveis macroeconômicas inter-relacionadas.

A Teoria Geral não considerou, inicialmente, as implicações macroeconômicas do trânsito de mercadorias, serviços e ativos financeiros (bem como a moeda) entre as fronteiras nacionais. Sendo assim o modeloIS-LM, no contexto de uma Economia Aberta, é designado por IS-LM-BP; onde BP significa "Balanço de Pagamentos". Por meio do macroeconomista Robert Mundell1 em parceria com Marcus Fleming.

2.1 O Mercado de Bens e Serviços

O Produto Nacional Bruto (PND) pode ser visto como um fluxo de produto ou de renda. Em qualquer um destes dois casos, os bens e serviços produzidos na economia possuem o valor total (a preços de mercado), com isto a identidade fundamental do PNB pode ser obtida, a partir de uma identidade básica:

C + I + G + (X – M) = PNB = C + S + T + Rf (1)

Em que:

C = valor total da despesa de consumo;

I = valor total da despesa d e investimento

G = compras do governo de bens e serviços;

(X-M) = exportações líquidas de bens e serviços;

S = poupança privada bruta (poupança das empresas + poupança social + depreciação)

T = receitas líquidas dos impostos (receita dos impostos menos transferências domésticas, juros líquidos pagos e subsídios líquidos);

Rf = total dos pagamentos de transferências privadas para estrangeiros.

Segundo o desenvolvimento de Branson (2001), inicialmente será considerado um modelo de economia fechada, logo, excluem-se as transferências privadas da identidade básica, com isto temos:

C + I + G = Y = C + S + T (2)

Em que Y é o símbolo corresponde ao PNB

PNB real (deflacionado) = c + i + g = y = c + s + t (3)

Subtraindo-se o consumo de cada lado da equação (3), teremos o equilíbrio entre poupança e investimento.

y – c = i + g e y-c = s + t

i+ g = s + t (4)

Esta é uma maneira de expressar a identidade básica do PNB real.

No lado do gasto, i + g é a quantidade de produto que não se destina ao consumo, no lado da renda, s + t é a quantidade de renda do consumidor que não é despendida.

Podemos obter outra expressão para o equilíbrio entre poupança e investimento, se passarmos g para o lado direito da equação, veja:

i = s + (t – g) (5)

Em que(t-g) corresponde a poupança líquida do governo.

O investimento planejado é aquele que faz parte dos planos dos produtores, já o investimento não planejado são mudanças imprevistas nos estoques, que ocorrem devido a mudanças inesperadas no nível da demanda de consumo, ou nas vendas fiscais em geral.

i = ip + ∆inv (6)

Substituindo-se o componente investimento na equação (4) teremos:

+ p

i ∆ini + g = s + t (7)

Ao adicionarmos a despesa de consumo real na equação (7), teremos novamente a identidade da renda nacional

c + ip+ ∆inv + g = y = c + s + t (8)

A variação não planejada nos estoques, ∆inv, pode ser positiva, negativa ou zero, dependendo das vendas.

Os pagamentos de impostos, a despesa de consumo e a poupança dependem do nível de renda, e podem ser entendidos como as funções impostos, consumo poupança

t = t(y); t’>0, (9)

c = c(y – t(y)); c’>0; (10)

Obs: as despesas de consumo (c) e poupança (s) são funções da renda disponível, ou seja, após a cobrança do imposto.

Após um aumento da renda, a parcela que se destina aos impostos, a taxa marginal de imposto, será chamada de t’, a parcela que se destina ao consumo, a propensão marginal a consumir, será chamada de c’ e a parcela que se destina à poupança, a propensão marginal a poupar, será chamada de s’.

Se a poupança e a despesa de consumo esgotam toda renda disponível, então c’ + s’ = 1

Um aumento em y resultará num aumento em t, c e s, como mostra a figura abaixo:

Figura 1: Funções imposto, consumo e poupança

Fonte: Branson, elaboração própria

Sabendo-se que um acréscimo na renda (y) irá ocasionar um acréscimo na poupança social total (s + t). A fração ∆(s + t)/ ∆y determina a proporção de um aumento na renda que se destina ao consumo total (s + t), sabendo que a poupança é função da renda disponível e os impostos são função da renda bruta, podemos escrever a fração da seguinte maneira:

s’(1 – t’) ∆y + t’∆y/∆y

Esta fração nos dará a inclinação da função poupança (s + t).

A razão entre acréscimos de poupança mais pagamentos de impostos e de renda é a seguinte:

Determinação da renda de equilíbrio

Tínhamos anteriormente a seguinte equação de equilíbrio entre poupança e investimento:

ip + ∆ini + g = s + t (12)

Sabendo que a renda só estará no seu nível de equilíbrio quando ∆inv for igual a zero, teremos:

ip + g = s(y – t(y)) + t(y) (13)

A estabilidade da renda de equilíbrio

O equilíbrio será estável, ou seja, o sistema tenderá a voltar ao ponto de equilíbrio yE se forças externas o afastarem deste ponto, como mostra o gráfico:

Figura 2: Renda Nacional de Equilíbrio

Fonte: Branson, elaboração própria

nível de renda as pessoas estão comprando menos do que os vendedores esperavam, fazendo com que ∆inv seja positivo. Logo os produtores reduzem a produção fazendo com que a renda diminua em direção a yE. Quando∆inv for negativo, ou seja quando a renda for inferior a yE, a produção e a renda irão se expandir em direção a yE.

Consideraremos um aumento no desejo de poupar para entendermos melhor o funcionamento do modelo simples de determinação da renda.

Figura 3: Mudanças na Função Poupança

Fonte: Branson, elaboração própria

Um aumento no desejo de poupar irá ocasionar num deslocamento ascendente da função s0 + t para s1 + t, a qualquer nível de renda dado as pessoas irão poupar mais que antes.

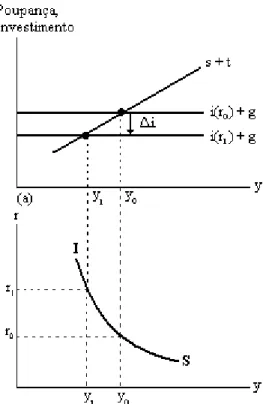

Renda de equilíbrio e a taxa de juros

O nível de investimento fixo planejado por uma firma pode depender da taxa de juros de mercado, r, pois o custo de empréstimo pode ser medido pela taxa de juros que a firma deve pagar ou no retorno que deixa de receber caso use seus próprios fundos, portanto, para decidir se deve ou não investir num determinado projeto à firma poderia utilizar o conceito de valor atual

(VA) da renda futura de investimento.

i = i(r) (2)

Podemos observar na figura a seguir que à medida que a taxa de juros (r) se eleva o nível de investimento planejado (i) diminui.

Figura 4: A função demanda de investimento

Fonte: Branson, elaboração própria

Derivação da função IS

Sabendo que i = i(r), teremos a equação que descreve pares de y e r que manterão o equilíbrio no mercado de produto

y = c(y - t(Y)) + g + i(r) (3)

Figura 5: Renda de equilíbrio com variação na taxa de juros

Fonte: Branson, elaboração própria

O deslocamento da curva IS pode ser analisado da seguinte forma: Se houver um aumento no desejo de poupar, ou seja, um decréscimo na demanda de consumo a qualquer nível de renda (y), a função s + t irá se deslocar para baixo. Logo para qualquer nível de renda (y) teremos um nível mais elevado de s + t. Com a taxa de juros (r) e (i + g) planejado permanecendo no nível original, r0 e (i + g)0, a diminuição no consumo irá reduzir a renda de equilíbrio através do efeito multiplicador. O aumento no desejo de poupar que reduz a demanda total para qualquer valor da taxa de juros, deslocará a IS para esquerda, ocasionando um y de equilíbrio mais baixo para qualquer r dado, ou um r mais baixo para qualquer y dado.

Figura 6: Deslocamento da função poupança

Fonte: Branson, elaboração própria

Um aumento nas compras governamentais, g, corresponde a um deslocamento da função (i + g) para a esquerda. Supondo-se que o investimento não se altere, um aumento em g irá elevar y através do efeito multiplicador, como mostra o gráfico:

Figura 7: Curva IS. um aumento em g

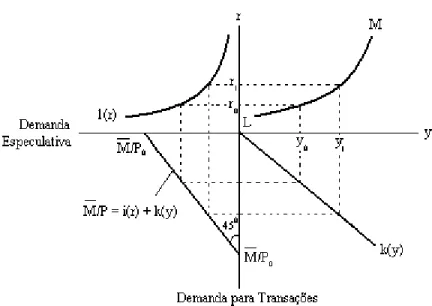

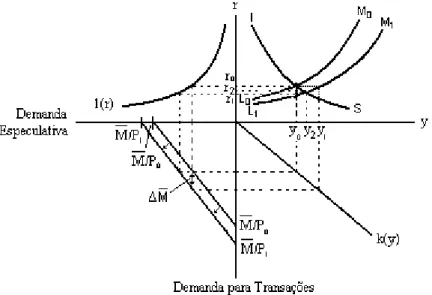

2.2 O Mercado Monetário

Sejam as seguintes definições preliminares: - M = papel moeda em circulação mais depósitos a vista

- Títulos = demais ativos que oferecem retorno ao seu possuidor e não podem ser utilizados diretamente como um meio de troca.

- Riqueza = consiste de duas categorias, moeda e títulos, o indivíduo escolhe como alocar - sua riqueza entre moeda e títulos.

- Mercado Monetário (moeda e títulos) = demanda e oferta

A demanda por saldos reais pode ser estudada da seguinte forma: Se uma pessoa distribui sua riqueza em moeda e títulos, espera-se que um aumento na taxa de juros ou na taxa de retorno dos títulos leve essa pessoa a colocar uma maior parte de seus ativos em títulos e uma menor parte e moeda.

Demanda especulativa => l(r) = propensão a manter maior ou menor quantidade de moeda, dependendo da taxa de juros. (preferência pela liquidez)

Demanda para transação => k(y) = elevação dos saldos mantidos para harmonizar o fluxo de pagamentos e recebimentos, devido ao aumento nos fluxos de renda e gasto, após uma elevação na renda.

Obs. k é positiva.

Somando-se os dois componentes da demanda de moeda, teremos a função demanda por saldos reais

M’/P = l(r) + k(y) (4)

Com P = nível de preços

A quantidade de moeda para transações que as pessoas mantêm deve ser sensível à taxa de juros, portanto, uma elevação na taxa de juros ocasionará um aumento na demanda especulativa e conseqüentemente uma diminuição na demanda para transações. Logo As demandas especulativas e para transações não podem ser separadas e a função demanda por moeda deve ser escrita da seguinte forma:

Derivação da função LM

Na figura 8 temos a representação da oferta e demanda de moeda. Dado o nível de preços, a oferta real de moeda é fixa ao nível M/P. Para qualquer taxa de juros a demanda de moeda irá depender do nível de renda,y.

Podemos observar que, dado o nível de oferta real de moeda, a taxa de juros que equilibra o mercado monetário irá se elevar à medida que o nível de renda aumenta de y0 para y1, pois quando o rendimento aumenta a demanda de moeda para transação também aumenta. Alguns detentores de títulos irão converter seus títulos em moeda para efetuar transações. Esta redução da procura por títulos reduzirá os preços destes provocando uma elevação na taxa de juros. Logo o excesso na demanda por moeda à taxa de juros anterior r0, e o novo rendimento y1 iram provocar uma elevação na taxa de juros até que a oferta e a procura se igualem em um novo e mais elevado equilíbrio, com taxa de juros r1 e nível de renda y1.

Figura 8: Equilíbrio no Marcado Monetário: inclinação da LM

Fonte: Branson, elaboração própria

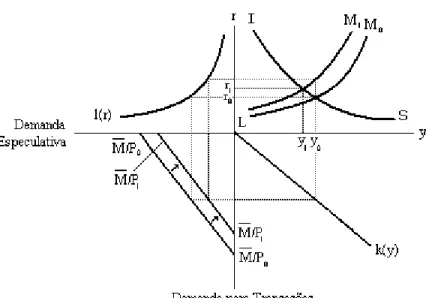

O deslocamento da LM pode ser analisado da seguinte maneira:A quantidade de Papel Moeda e Depósitos à Vista na economia fixados por acordos institucionais entre o Sistema Bancário e o Banco Central.

Figura 9: A curva LM, r e y de equilíbrio no mercado monetário

Fonte: Branson, elaboração própria

O diagrama serve para analisar os efeitos de mudanças nas variáveis exógenas ou deslocamento das demandas especulativas ou de transações sobre os valores de equilíbrio.

Para conseguir uma combinação desejada de expansão da renda e taxa de juros são usados conjuntamente dois instrumentos, a política fiscal (alterando g ou i) e a política monetária (alterando M). A diferença principal entre os efeitos de um aumento em g ou em M é quanto ao nível da taxa de juros.

Equilíbrio simultâneo: IS-LM

Condições de equilíbrio nos mercados monetário e de produto:

Figura 10: Produto de equilíbrio e variação em P

Fonte: Branson, elaboração própria

Uma mudança em P não irá afetar a curva IS neste modelo, mas deslocará a curva LM. Isto ocorre porque o nível de preços P não é uma das variáveis da curva IS, é variável apenas da curva LM.

O gráfico mostra que uma elevação no nível de preços de P0 para P1 irá reduzir a oferta real de moeda , gerando um excesso de demanda no mercado monetário. O excesso de demanda eleva as taxas de juros, reduzindo a demanda de investimento e a renda de equilíbrio. Com isto a curva LM se desloca para a esquerda L1M1 obtendo um novo ponto de equilíbrio r1, y1. Isto se dá porque um aumento nos preços reduz a oferta real de moeda.

Podemos observar, então, que variações no nível de preços P, ocasionam variações opostas no nível de equilíbrio do produto demandado na economia.

2.3 Efeitos da Política Fiscal e Monetária

Existem três canais de políticas públicas que alteram a demanda, são eles os gastos governamentais, g, (política fiscal), alteração no percentual de impostos sobre o produto de

equilíbrio demandado, i, (política fiscal), e alteração na oferta de moeda, M’, (política

2.3.1 MUDANÇAS NOS GASTOS DO GOVERNO, G

Analisaremos primeiramente os efeitos de uma política fiscal, dada pelo aumento nas compras governamentais, ou seja, uma ∆g de g0 para g1 , com um sistema de tributação, t(y), dado.

Figura 11: Política fiscal de alterações em g a curva IS

Fonte: Branson, elaboração própria

Se a taxa de juros permanecesse no nível inicial, r0, mantendo o investimento inalterado,

no primeiro momento o resultado da ∆g seria uma expansão em y, de y0 para y1, com isto

teríamos também um deslocamento da curva IS para a direita, já que y1 seria o novo ponto de equilíbrio com a taxa de juros mantida em r0.

Mas como conseqüência do aumento em g a taxa de juros tende a se elevar, visto que os

saldos monetários reais (M’/P0) são mantidos constantes, logo o aumento em g eleva a demanda

por moeda, o que pressiona a taxa de juros para cima, que passa de r0 para r2. Podemos observar também que o aumento em g aumenta o déficit do governo, que conseqüentemente aumenta a oferta de títulos, com a finalidade de obter mais dinheiro para financiar sua dívida, ou o

acréscimo ∆g, e para vender mais títulos o governo precisa elevar a taxa de juros que paga.

comprimidos pelo aumento dos empréstimos do governo, reduzindo o nível total de investimento. Com a redução do investimento o novo nível de equilíbrio do produto demandado se reduz, passando de y1 para y2, com a taxa de juros elevando-se de r0 para r2.

Os resultados da política fiscal (↑g), sobre o produto de equilíbrio demandado, com a

renda aumentada e o sistema de tributação constante, a renda disponível e a despesa de consumo serão mais altas. As compras governamentais se elevam, elevando a taxa de juros e reduzindo o nível de investimento, o que compensa parcialmente o aumento em g.

2.3.2 Mudanças no sistema de tributação, t(y)

Agora analisaremos os efeitos da política fiscal dada por uma redução no nível de impostos. Para simplificar, teremos que os impostos são uma proporção constante do nível de renda, isto é,

t0(y) = t0 y,

de modo que as despesas dos impostos t0(y) correspondem a uma fração constante, t0, de y.

Figura 12: Política fiscal de alterações em t(y), a curva IS

Fonte: Branson, elaboração própria

Observa-se uma rotação para baixo na reta que relaciona nível de renda e imposto, aumentando o nível de equilíbrio da renda a qualquer taxa de juros.

Dada a condição básica de equilíbrio,

Observamos que, se i(r) e g permanecerem constantes, o corte dos impostos eleva a renda disponível y – t(y), elevando o consumo, logo, para manter y – c igual a i(r) + g é preciso que y aumente também.

Inicialmente, com r0 mantendo i fixo, o aumento inicial na renda disponível que é dado pela redução no nível de impostos ocasiona um aumento na despesa de consumo induzido pela política fiscal. Se a taxa de juros r0 fosse mantida, o produto de equilíbrio demandado passaria de y0 para y1.

Mas um aumento na renda gera um excesso de demanda no mercado monetário, elevando r ao longo da LM. No mercado de títulos, o corte dos impostos faz aumentar o déficit do governo, que aumenta os empréstimos, com isto, o governo recorre a um aumento na oferta de títulos. O aumento dos empréstimos do governo comprime os empréstimos para investimentos em instalações, equipamentos, e construção de moradias, o que reduz o investimento para compensar, parcialmente, o aumento exógeno na despesa de consumo.

Como resultado, temos uma redução no produto de equilíbrio demandado, que agora é y2, e uma taxa de juros mais elevada, que passou de r0 para r2. A curva de demanda desloca-se, e o y de equilíbrio passa de y0 para y2, ao nível inicial de preços P0.

Eficácia da política fiscal

Figura 13: Eficácia da política fiscal

Fonte: Branson, elaboração própria

2.2.3 Mudanças ma oferta de moeda: M

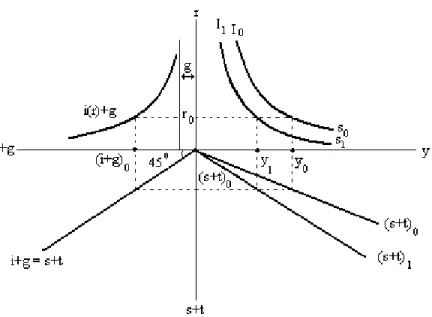

Agora analisaremos os efeitos das mudanças na política monetária de oferta de moeda,

M’, mantendo constantes as variáveis de política fiscal e as funções de investimento e poupança

subjacentes à curva IS. As políticas monetárias de variações em M’ deslocarão a curva LM ao

longo da curva IS dada, ocasionando uma mudança na taxa de juros e no produto de equilíbrio demandado. (Vide figura 14).

Figura 14: Política monetária de alterações em M, a curva LM

O aumento na oferta de moeda, que passou do ponto M’0 para o ponto M’1, pode ser observado no gráfico pelo deslocamento para a direita na curva de demanda. Como resultado desse deslocamento, ao nível inicial do equilíbrio do produto e renda, y0, o aumento na oferta de moeda ocasionaria uma queda na taxa de juros, que passa a ser r1, para que o equilíbrio no

mercado monetário possa ser mantido. Com a ∆M’ a curva LM irá se deslocar para baixo, numa

magnitude dada pela diferença entre r0 er1.

O resultado do aumento na oferta de moeda, ∆M’, ou seja, o deslocamento da LM,

também pode ser medido supondo-se que a taxa de juros permaneça fixa em r0, fixando o nível

de demanda por moeda com fins especulativos. Neste caso o aumento de moeda, ∆M’, ficaria

disponível como saldo para transações, o que sustentaria um nível mais alto de y. Logo, podemos observar que o ponto r0, y1 manteria o mercado monetário em equilíbrio estando sobre a nova curva LM, L1, M1.

Um aumento na oferta de moeda leva a taxa de juros, inicialmente, a cair em direção ao r1, ao nível de renda inicial, y0. Com esta queda em r há um aumento na demanda por investimento, elevando o nível de produto e renda, o que afasta a economia do ponto r1, y0 que irá em direção a curva IS. O aumento da renda gera um aumento na demanda de moeda para transações, o que faz a taxa de juros se elevar. Isto ocorre porque as firmas acharão mais fácil e barato tomar recursos emprestados para financiar projetos de investimento, o que aumenta a demanda de investimento levando a economia ao novo equilíbrio r2, y2.

Podemos observar que a política monetária de aumento em M’ teve como efeitos a redução da taxa de juros, aumento no investimento, produto e renda de equilíbrio.

Eficácia da política monetária

Figura 15: Eficácia da política monetária

Fonte: Branson, elaboração própria

Figura 16: Um deslocamento na combinação

Fonte: Branson, elaboração própria

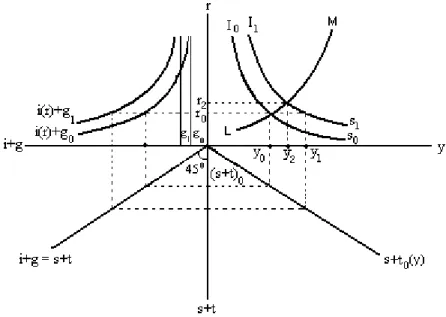

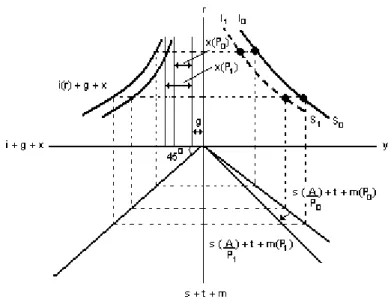

2.4 O Setor Externo e o Balanço de Pagamentos

Analisaremos agora as relações entre o setor externo e a economia doméstica, observando como certos acontecimentos domésticos afetam o Balanço de Pagamentos e quais as repercussões do setor externo na determinação da renda de equilíbrio, no nível de preços e na taxa de juros.

A divisão do Balanço de Pagamentos com o exterior é feita em duas contas principais, a

conta de transações correntes e a conta de capital.

A primeira conta, conta de transações correntes, registra a renda proveniente da venda de bens produzidos no período e de serviços, como o transporte marítimo, seguros, utilização da aviação nacional por turistas estrangeiros, e o emprego da tecnologia e capital nacional no exterior. A receita total decorrente da venda dos bens produzidos no período e de serviços aparece nas contas de Renda Nacional e Produto como exportações, X, os pagamentos referentes às despesas de importações aparecem nas contas de Renda Nacional e Produto como importações, M. O saldo da conta de transações correntes do Balanço de Pagamentos é dado pelo termo correspondente às exportações líquidas X – M.

A segunda conta do Balanço de Pagamentos, a conta de capital, mede o fluxo de fundos gerado pelo país, que se destina à compra de ativos no exterior, e o montante de recursos que aflui ao país devido à compra de ativos nacionais realizada por investidores estrangeiros. Estas transações não apresentam relação direta com o PNB, pois envolvem transferência direta de recursos e não a produção corrente.

Existe uma terceira conta do Balanço de Pagamentos, a conta de pagamentos líquidos de transferências a estrangeiros. Nela estão incluídas as transferências efetuadas pelo setor privado, Rf, e as transferências governamentais2, T, como donativos e o pagamento de pensões a cidadãos estrangeiros.

C + I + G + (X – M) = PNB = C + S + T + Rf (2)

O superávit do Balanço de Pagamentos, B, é formado pelas exportações líquidas menos a saída líquida de capital privado, F, menos as transferências a estrangeiros, Rf, onde R corresponde ao total de transferências governamentais (T), mais as transferências privadas (Rf).

B = (X – M) – F – R (3)

O saldo da conta de transações correntes, X – M, depende do nível de renda, y: à medida que a renda sobe as importações aumentam, devido à demanda adicional, e as exportações podem diminuir devido à elevação da demanda doméstica de produtos exportáveis. Portanto à medida que a renda se eleva, o excedente da conta de transações correntes se reduz.

O fluxo líquido de saída de recursos, F, depende do nível da taxa de juros vigente no país, tomando-se como constantes as taxas de juros no exterior.

A conta de transações correntes e o equilíbrio no mercado de produto são analisados para um determinado nível de preços e demanda agregada externa, as exportações reais, x, dependem do nível de preços vigente no país, P, e da taxa de câmbio, e. O preço externo dos bens nacionais é dado por P = Pf. e. A função exportação é escrita como

2 No cálculo do componente T são subtraídas as receitas fiscais brutas, as transferências, os juros e os pagamentos

X = x(P, e) (4)

Um aumento nos preços, P, ou na taxa de câmbio3, e, elevará o preço externo dos bens nacionais e reduzirá as exportações.

As importações, m, dependem do nível de renda, y, nacional, da taxa de câmbio e do preço dos produtos domésticos concorrentes. Para um dado nível de preços dos bens importados, um aumento na taxa de câmbio, e, deixa os bens importados mais baratos, aumentando as importações. Uma elevação no nível de preços do país, P, deixa os preços dos bens domésticos que concorrem com os importados relativamente mais caros, o que também leva a um aumento nas importações. A função importação é dada por

M = m(y, P, e) (5)

Expandiremos a equação da IS, a fim de incluir o setor externo, e obtermos o equilíbrio no mercado de produto.

C + i + g + x – m = c + s + t + rf Ou (6.1) i + g + x = s + t + m + rf (6.2)

À medida que a renda se expande, espera-se que os pagamentos de transferências a estrangeiros, realizados pelo setor privado, se elevem. Logo, podemos reescrever a condição de equilíbrio da IS incorporando o termo rf às importações:

i(r) + g + x(P, e) = s(y – t(y), A/P) + t(Y) + m(y, P, e). (7)

3 O modelo utiliza a definição de câmbio como uma relação entre o nível de preços externo e o nível de preços

doméstico, e = Pf/P, ou seja, quanto sua moeda vale em relação à outra. No Brasil utilizamos o conceito de câmbio como uma relação entre o nível de preços doméstico e o nível de preços externo, e = P/Pf, ou seja, com quantas unidades de moeda doméstica compramos uma unidade de moeda extrangeira.

Utilizando o Dólar como moeda estrangeira e o Real que é a moeda doméstica temos o seguinte:

- De acordo com o modelo: e = US$/R$, essa relação nos mostra o quanto o Real vale em relação ao Dólar.

As compras de produtos nacionais efetuadas pelo resto do mundo constituem um acréscimo no fluxo de renda, já as importações que o país realiza corresponde a retiradas. Para simplificar a análise, o nível de renda, y, não participará da função investimento, pois a inclusão de y, diminuiria a inclinação da IS.

O componente A/P que aparece na função poupança corresponde a composição dos ativos reais, ou seja, os ativos líquidos detidos pelo setor privado da economia, que em termos nominais são definidos como:

A = K + R + B (8)

Em que:

K = valor do capital total em ações detidas pelos acionistas, isto é, as ações do mercado de títulos, mais habitações, terras e bens duráveis;

R = valor das reservas detidas pelo banco central, isto é, parte da oferta de moeda que é responsabilidade das autoridades centrais para com o setor privado;

B = o valor nominal dos títulos da dívida pública, detidos pelo público. Esses ativos líquidos em termos reais, a, são iguais a A/P, logo temos:

A = K + R + B (9)

P

O diagrama abaixo nos mostra a condição de equilíbrio do mercado de produto, para uma dada taxa de câmbio, p, e um nível inicial de preços P0, como a curva I0S0. No quadrante sudeste somou-se m(P0) à função s + t, no quadrante noroeste somou-se x(P0) à função i + g.

Figura 17: A curva IS com a inclusão do setor externo

Fonte: Branson, elaboração própria

Um aumento exógeno das exportações fará com que a curva IS se desloque para a direita, já um deslocamento ascendente na curva de importações fará com que a função s + t + m sofra uma rotação para baixo, deslocando a IS para a esquerda.

A curva IS torna-se mais inclinada devido a inclusão da demanda de importação (que depende da renda). Uma queda na taxa de juros estimulará o investimento e elevará y, mas o aumento que se verifica em y será menor numa economia aberta, devido ao aumento das importações.

2.4.1 Mudança de preços sobre a curva IS

O gráfico anterior mostra que uma elevação no nível de preços doméstico P, de P0 para P1, aumenta a poupança e as importações, fazendo com que a função s + t + m se desloque para baixo. O aumento nos preços também irá deslocar a função i + g + x para a direita, devido à redução das exportações. Como conseqüência, a curva IS se deslocará para a esquerda, em direção a I1S1.

A conta de capital é introduzida na análise para verificarmos se a combinação r0, y0 corresponderá a um déficit ou superávit no Balanço de Pagamentos, onde devemos obter, no espaço r, y, a curva que nos dá o conjunto de pontos onde o superávit do Balanço de Pagamentos é igual a zero.

Os fluxos internacionais de capital resultam da compra e venda de ativos (títulos e moeda). As pessoas distribuem seus recursos entre ativos domésticos e estrangeiros, dependendo da taxa de juros que vigora no exterior e internamente.

A Equação do Balanço de Pagamentos

A equação do Balanço de Pagamentos agora pode ser reescrita subtraindo-se a saída líquida de capitais, F, das exportações líquidas menos as transferências de pagamentos. O saldo da conta de transações correntes, em termos nominais, é dado por

X – M = P . x(P,e) – Pf/e . m(y, P, e), (10)

E o superávit do Balanço de Pagamentos, B, é obtido pela expressão:

B = P . x(P, e) - Pf/e . m(y, P, e) – F(r). (11)

As transferências para o exterior são incluídas na função importação para que o superávit do Balanço de Pagamentos seja igual a zero, as exportações líquidas devem igualar a saída líquida de capital.

Para dado nível de taxa de juros externa, a saída líquida de capital, F, será uma função decrescente da taxa de juros doméstica,

F = F(r); F’<0.

Logo, quando a taxa de juros doméstica se eleva, a saída líquida de equilíbrio, derivada de aumentos de ativos às carteiras, diminui.

exigirá um aumento em r, para que F seja reduzido, o que fará com que se obtenha um superávit igual a zero.

O equilíbrio interno e o superávit no Balanço de Pagamentos

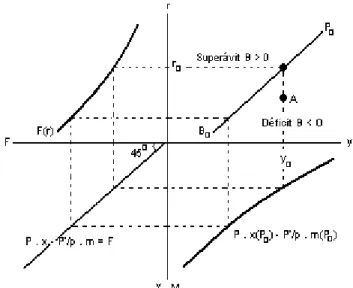

O gráfico abaixo nos mostrará que podemos obter a curva BP igualando as exportações líquidas à saída de capital. Mantendo-se constantes o nível de preços externo e a taxa de câmbio, para um dado nível de preços interno, P0, as exportações líquidas aparecem como uma função decrescente de y, no quadrante sudeste do gráfico. No quadrante noroeste está representada a saída líquida de capitais que é apresentada como uma função decrescente da taxa de juros. Já no quadrante sudoeste temos a reta de 450 que representa a restrição de que as exportações líquidas devem igualar-se à saída líquida de capitais, B = 0.

Figura 18: O equilíbrio do balanço de pagamentos

Fonte: Branson, elaboração própria

ao nível de renda y0. Qualquer ponto r, y, acima da curva BP corresponde a um superávit no Balanço de Pagamentos.

Modelo: IS – LM – BP

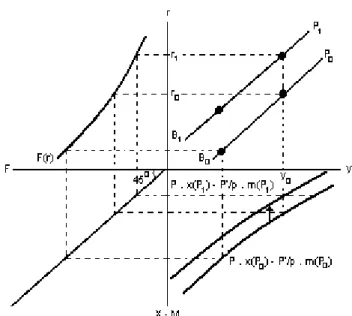

O gráfico abaixo nos permite determinar se um dado ponto r, y, de equilíbrio interno corresponde a um déficit ou superávit no Balanço de Pagamentos, para isso a curva BP é sobreposta ao diagrama ISLM.

Figura 19: O déficit no balanço de pagamentos

Fonte: Branson, elaboração própria

Podemos observar que o ponto de equilíbrio r0, y0 está localizado abaixo da curva B0P0, de forma que ao nível de preços P0 o Balanço de Pagamentos apresenta um déficit. Ao nível de renda y0 a taxa de juros deverá se elevar até r1 para reduzir a saída líquida de capital o suficiente para eliminar o déficit.

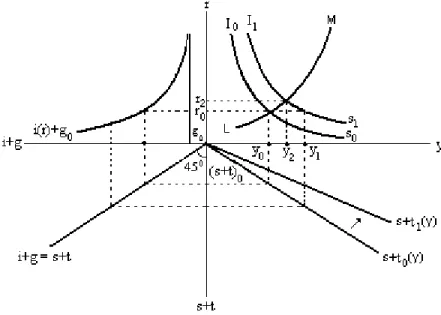

Alterações de preços e o equilíbrio do Balanço de Pagamentos

A expressão CTC = X – M = P . x(P, e) – Pf/p . m(y, P, e), nos mostra como é dada a

Figura 20: O efeito dos preços sobre o equilíbrio do balanço de pagamentos

Fonte: Branson, elaboração própria

A elevação dos preços domésticos levará a um aumento nas importações, da mesma forma um aumento em P reduzirá as exportações em termos reais. Com isso, podemos observar que uma elevação de preços desloca a curva de exportações líquidas, no quadrante sudeste do gráfico acima, tendo como conseqüência um deslocamento da curva BP para a esquerda. Já que um aumento de preços reduz as exportações líquidas ao nível de renda y0, será necessário elevar a taxa de juros, de r0 para r1, a fim de diminuir a saída líquida de capital e eliminar o déficit no Balanço de Pagamentos.

O efeito de uma alteração na taxa de câmbio

De acordo com a expressão para as exportações líquidas

X – M = P . x(P, e) – Pf/p . m(y, P, e), (12)

eleve. Uma valorização na taxa de câmbio, p, irá reduzir o montante de exportações líquidas, fazendo com que a BP se desloque para cima. Já uma desvalorização na taxa de câmbio fará com que os preços dos produtos externos fiquem relativamente mais caros que os nacionais, levando a um aumento nas exportações e diminuição nas importações, deslocando a curva BP para baixo.

O ajustamento do Balanço de Pagamentos e a curva LM

O gráfico abaixo nos mostra a situação de um superávit no Balanço de Pagamentos, em que o ponto de equilíbrio interno, ou seja, a intersecção da ISLM, r0, y0, encontra-se acima da curva BP. Neste ponto, ao nível de renda y0, a taxa de juros r0 é tão alta que as exportações líquidas excedem a saída de capital. Para que o superávit seja anulado será necessária uma redução na taxa de juros de r0 para r1.

Figura 21: O superávit no balanço de pagamentos

Fonte: Branson, elaboração própria

O ajustamento através da LM

À medida que a oferta de moeda se altera, a curva LM se deslocará, a fim de conter o aumento de reservas externas, se deslocará para a direita se houver um superávit no Balanço de Pagamentos, e para a esquerda se houver um déficit.

Figura 22: A política de ajustamento do balanço de pagamentos

Fonte: Branson, elaboração própria

Um deslocamento para a direita da curva LM é ocasionado pelo aumento na oferta de moeda, o que leva a um aumento na demanda e conseqüentemente a elevação dos preços. O aumento dos preços irá deslocar a curva IS para a esquerda devido ao efeito dos ativos sobre a função consumo e a redução das exportações líquidas, em termos reais.

Se a elevação de preços estiver expandindo o produto de equilíbrio ofertado, do lado da oferta, então o produto de equilíbrio interno, A, deverá estar se deslocando para a direita e para baixo. Ao mesmo tempo em que o superávit provoca, internamente, a expansão do produto e a elevação do nível de preços mediante o aumento em M, a curva BP também estará se deslocando para cima, devido à elevação dos preços. Com a curva IS se deslocando para a esquerda, temos o deslocamento também para a esquerda do ponto B, isto é, da intersecção das curvas IS e BP.

O Ajustamento da BP através da Taxa de Câmbio

Alterações na taxa de câmbio (e), podem, de forma mais imediata, eliminar déficits ou superávits na BP, deslocando esta, sem que o produto interno sofra alterações significantes. Uma valorização cambial irá aumentar o preço em moeda estrangeira das exportações e reduzir os preços domésticos das importações, sendo assim, essa valorização da taxa de câmbio irá ocasionar uma redução nas exportações líquidas e no excedente da balança de pagamentos, para qualquer combinação dada de taxa de juros e de renda. O país que se encontra numa posição deficitária poderá repor o seu equilíbrio geral através de uma desvalorização da sua moeda, ou seja, irá aumentar o saldo da balança de transações correntes e reduzir o déficit da balança de pagamentos, deslocando para baixo a reta da BP.

Os Efeitos da Política Monetária na Taxa de Câmbio

A figura abaixo nos mostra os efeitos de uma política monetária na taxa de câmbio. O ponto A representa o equilíbrio inicial, adimitindo-se uma elevação no estoque de moeda e deslocando a curva LM para direita, L1M1. O equilíbrio interno irá se deslocar para o ponto B e a taxa de câmbio também terá de ser alterada, para que a curva BP também se desloque para B1P1 que intercepta o novo ponto IS-LM de equilíbrio interno, o ponto B.

Figura 23: O ajustamento do balanço de pagamentos através do deslocamento da LM

Fonte: Branson, elaboração própria

Os efeitos de uma política fiscal, na economia com taxas de câmbio flutuantes, não são muito evidentes, visto que, um aumento nos gastos governamentais irá elevar as taxas de juros, reduzindo a saída de capitais e, também irá causar uma elevação na renda e nas importações.

3.

METODOLOGIA

DA

PESQUISA

É através da metodologia que a pesquisa científica tem seus caminhos traçados e os seus instrumentos de pesquisa descritos, definindo, então, como o à pesquisa será feita de maneira eficiente.

3.1 Tipo de Pesquisa

Neste trabalho, será utilizado como método de pesquisa, o método qualitativo com enfoque empírico analítico.

Este trabalho, quanto aos fins, trata-se basicamente de uma pesquisa descritiva, na medida em que expõe características e comportamentos de um determinado conjunto de indicadores econômicos, em especial, o comportamento do investimento, que foi observado no período de 1995 a 2009.

Quanto aos meios, este trabalho se trata, basicamente, de uma pesquisa bibliográfica, onde serão analisados materiais e informações publicadas e divulgadas em livros, jornais, meios eletrônicas, ou seja, material disponível ao público em geral, dados extraídos de publicações de instituições do governo (fonte primária) e outras informações e indicadores que outras empresas utilizam nas suas análises (fonte secundária). (LAKATOS; MARCONI, 2001).

3.2. Coleta dos Dados

Para a formulação dos gráficos, que demonstram o comportamento das variáveis, que serão utilizadas na pesquisa, ao longo dos anos, foram coletados dados nominais trimestrais, num período que vai de janeiro de 1995 a março de 2009, o equivalente a 57 trimestres. Os dados para o estudo foram coletados na internet, mais especificamente, no site do Instituto de Pesquisa Econômica Aplicada (IPEA) 4.

Variáveis Explicativas Símbolo Período Ano Fonte

Produto Interno Bruto (PIB) y Trimestral 1995-2009 IPEA

Consumo Final e Consumo das Famílias c Trimestral 1995-2009 IPEA

Formação Bruta de Capital Fixo (FBCF) i Trimestral 1995-2009 IPEA

Consumo da Administração Pública g Trimestral 1995-2009 IPEA

Poupança Nacional s Trimestral 1995-2009 IPEA

Arrecadação das Receitas Federais t Trimestral 1995-2009 IPEA

Exportações FOB x Trimestral 1995-2009 IPEA

Importações FOB m Trimestral 1995-2009 IPEA

Balança Comercial (x-m) Trimestral 1995-2009 IPEA

Meios de Pagamento (M1) M/P Trimestral 1995-2009 IPEA

Índice de Preços ao Consumidor Amplo (IPCA) P Trimestral 1995-2009 IPEA

Taxa de Juros – Selic r Trimestral 1995-2009 IPEA

Taxa de Câmbio R$/US$ e Trimestral 1995-2009 IPEA

Transferências Unilaterais R Trimestral 1995-2009 IPEA

Conta Financeira (Saldo) F Trimestral 1995-2009 IPEA

Balanço de Pagamentos B Trimestral 1995-2009 IPEA

Índice Ibovespa Trimestral 1995-2009 IPEA

Tabela 1: Conjunto de variáveis Explicativas

4.

RESULTADOS

Para a construção da base de dados, foram utilizadas as seguintes variáveis: variáveis para o nível de renda, Renda Nacional Disponível, Produto Interno Bruto preços básicos (PIB) e Produto Nacional Bruto; para o consumo, Consumo Final, Consumo das Famílias, Consumo da Administração Pública (proxy para os gastos do governo); para o investimento, Formação Bruta de Capital Fixo; a base monetária é expressa pelos Meios de Pagamentos M1; O nível de preços é medido pelo Índice de Preços ao Consumidor Amplo (IPCA); a taxa de juros utilizada será a Selic; a saída líquida de capital privado será analisada pelos Investimentos Diretos, Investimentos em Carteira, Investimentos em Ações e o Saldo da Conta Financeira; Exportações, Importações, Balança Comercial e Taxa de Câmbio.

4.1 ANÁLISE DA BASE DE DADOS

O Produto Interno Bruto (PIB), como vemos no gráfico 2, é a representação da soma (em valores monetários) de todos os bens e serviços finais produzidos numa determinada economia (países, estados, cidades), durante um determinado período (mês, trimestre, ano, etc). O PIB é um dos indicadores mais utilizados na macroeconomia e tem como objetivo mensurar a atividade econômica de uma região.

No cálculo do PIB, são considerados apenas os bens e serviços finais, excluindo da conta todos os bens de consumo intermediário (insumos). Isso é feito para evitar o problema da

dupla contagem, quando valores gerados na cadeia de produção aparecem contados duas vezes

na soma do PIB.

Gráfico 1: PIB preços básicos

Fonte: Ipeadata, elaboração próprio autor.

A Poupança Nacional Bruta é a soma da poupança social, que o modelo apresenta como o termo (S + T), deduzidos os gastos do governo (G), logo, temos a expressão (S + T – G) que corresponde a Poupança Nacional Bruta.

No período analisado, foram observadas constantes oscilações na Poupança Nacional Bruta, apresentando uma queda significativa no primeiro trimestre de 2009, como mostra o gráfico abaixo.

Gráfico 2: Poupança Nacional Bruta

O consumo final corresponde ao consumo privado somado ao consumo da administração pública, ou seja, consumo final corresponde à soma dos componentes (C + G) da equação da identidade básica.

Observamos no gráfico 3, um aumento gradativo no consumo final ao longo do período analisado, apresentando uma leve queda no primeiro trimestre de 2009.

Gráfico 3: Consumo Final

Fonte: Ipeadata, elaboração próprio autor.

O consumo é um ato econômico capaz de concretizar a satisfação de alguma necessidade através da aquisição de determinado bem ou serviço. O consumo das famílias, corresponde a parte da renda disponível que não é poupada.

Existem distinções entre as finalidades do consumo, uma delas é o consumo de bens finais, feito pelas famílias, são aqueles bens que satisfazem diretamente as necessidades, sem necessidade de alterações industriais, já o consumo intermediário, realizado pelas empresas, tem a finalidade de transformação ou utilização na produção de bens finais.

Podemos observar, no gráfico 5, um contínuo aumento no consumo das famílias no período correspondente ao primeiro trimestre de 1995 ao primeiro trimestre de 2009.

O gráfico 6, mostra o comportamento do consumo da administração pública longo dos anos analisados, esse comportamento oscilou bastante a partir de 2001, mais mantém uma trajetória crescente.

Gráfico 4: Consumo das Famílias

Fonte: Ipeadata, elaboração próprio autor.

Gráfico 5: Consumo da Administração Pública

Fonte: Ipeadata, elaboração próprio autor.

O gráfico 6, é apresentada a Formação Bruta de capital Fixo (FBCF) no Brasil, ao longo dos anos 1995 a 2009, este indicador mede o quanto as empresas aumentaram os seus

bens de capital, ou seja, aqueles bens que servem para produzir outros bens. São basicamente máquinas, equipamentos e material de construção. Ele é importante porque indica se a capacidade de produção do país está crescendo e também se os empresários estão confiantes no futuro. Podemos observar no gráfico que FBCF no Brasil se comportou de forma crescente ao longo do período analisado, apresentando uma redução acentuada no ultimo trimestre de 2008 e no primeiro trimestre de 2009. Para o modelo descrito nesta pesquisa, essa queda nos investimentos afetará negativamente o nível de renda da economia.

Gráfico 6: Formação Bruta de Capital Fixo

Fonte: Ipeadata, elaboração próprio autor.

Os meios de pagamentos, M1, correspondem ao papel moeda em poder do público (PMPP) mais os depósitos a vista nos banco comerciais (DVBC), são ativos com plena liquidez e que desempenham em sua plenitude a função reserva de valor, podendo a qualquer momento liquidar dívidas em contratos formais ou obrigações correspondentes a transações realizadas em mercado a vista. O gráfico 8, mostra o comportamento trimestral do M1 ao longo dos anos 1995

– 2009, podemos observar que desde o início do período analisado o M1 vem sofrendo uma constante elevação, da ordem de R$ 18395,10 em 1995.1 para R$ 203702,94 no ultimo trimestre de 2008, já no primeiro trimestre de 2009 o M1 apresentou uma redução de aproximadamente 5% em relação ao ultimo trimestre de 2008. (Vide gráfico 7).

Gráfico 7: Meios de Pagamento M1

Fonte: Ipeadata, elaboração próprio autor.

O IPCA (Índice de Preços ao Consumidor Amplo), é considerado o índice oficial de inflação do país, foi criado com o objetivo de informar a variação dos preços no comércio para o público final. Esse indicador reflete o custo de vida de famílias com renda mensal de 1 a 40 salários mínimos, o governo utiliza o IPCA como referência para verificar se a meta estabelecida para a inflação está sendo cumprida. O gráfico 9, reflete as variações trimestrais do IPCA, no período de 1995 – 2009. O índice apresenta oscilações decrescentes a partir do ano de 1995, tendo uma importante elevação no primeiro trimestre de 2003, quando então, passa a decrescer novamente. A taxa média anual tem sido na ordem de 0,63%.

Gráfico 8: Índice de Preços ao Consumidor Amplo (IPCA)

Conforme o Banco Central do Brasil o conceito de taxa Selic (Sistema Especial de Liquidação e de Custódia) é

É a taxa apurada no Selic, obtida mediante o cálculo da taxa média ponderada e ajustada das operações de financiamento por um dia, lastreadas em títulos públicos federais e cursadas no referido sistema ou em câmaras de compensação e liquidação de ativos, na forma de operações compromissadas. Esclarecemos que, neste caso, as operações compromissadas são operações de venda de títulos com compromisso de recompra assumido pelo vendedor, concomitante com compromisso de revenda assumido pelo comprador, para liquidação no dia útil seguinte. Ressaltamos, ainda, que estão aptas a realizar operações compromissadas, por um dia útil, fundamentalmente as instituições financeiras habilitadas, tais como bancos, caixas econômicas, sociedades corretoras de títulos e valores mobiliários e sociedades distribuidoras de títulos e valores mobiliários.

O gráfico 9, ilustra o comportamento da taxa Selic a partir do primeiro trimestre de 1995. A taxa vem se comportando de maneira decrescente, apresentando uma constante redução a partir do último trimestre de 2006, esse quadro só vem a ser revertido no primeiro trimestre de 2008, pois a taxa passa a sofrer suaves elevações, finalizando o período em 1,11%.

Gráfico 9: Taxa de Juros Selic

Fonte: Ipeadata, elaboração próprio autor.

A conta financeira registra a formação de ativos e passivos externos: investimento direto, em carteira, em ações e outros investimentos. O gráfico 10 mostra o comportamento dessa conta ao longo dos anos, e pode-se observar que esse comportamento oscila bastante devido ao que se passa no ambiente econômico em cada período. Observa-se que no ano de 2008, devido a crise financeira, houve um decréscimo significante no saldo da conta financeira, que passa a apresentar uma recuperação no início de 2009.

Gráfico 10: Saldo da Conta Financeira

Fonte: Ipeadata, elaboração próprio autor.

Os investimentos diretos de estrangeiros no país apresentam oscilações durante todo período analisado, destacando-se uma grande elevação nesses investimentos a partir do segundo trimestre de 2007 e nos dois últimos trimestres de 2008, ocorrendo uma grande queda nesses investimentos no primeiro trimestre de 2009, o gráfico 11 exibe esse comportamento.

Gráfico 11: Investimentos Estrangeiros Diretos

Um objetivo é verificar os investimentos brasileiros em ações. Observa-se por meio do gráfico 12 que os investimentos se comportaram de forma semelhante até o terceiro trimestre de 1999, ano em que se observa uma queda significativa nesses investimentos. O terceiro trimestre do ano 2000 também é marcado por uma queda ainda maior nos investimentos brasileiros em ações, a partir daí os investimentos vão se elevando, ocorrendo algumas oscilações importantes no segundo trimestre de 2005 e no primeiro trimestre de 2008. Já no segundo trimestre de 2008 houve uma grande elevação nos investimentos brasileiros em ações, sendo os períodos seguintes marcados por abruptas reduções destes investimentos.

Gráfico 12: Investimentos Brasileiros em Ações

Fonte: Ipeadata, elaboração próprio autor.

A arrecadação brasileira é uma variável importante de política fiscal. O gráfico 13, mostra que houve um aumento contínuo ao longo dos anos 1995-2009 nos tributos arrecadados pelo Governo Federal, apresentando uma pequena redução no primeiro trimestre de 2009.

Gráfico 13: Arrecadação das Receitas Federais

Fonte: Ipeadata, elaboração próprio autor.

No que diz respeito ao setor externo, as exportações correspondem à saída de bens, produtos e serviços além das fronteiras do país de origem. Esta operação pode envolver pagamento (cobertura cambial), como venda de produtos, ou não, como ocorre no caso das doações.

Podemos observar, no gráfico 14, que as exportações brasileiras comportaram-se de maneira semelhante até o segundo trimestre de 2002, a partir do terceiro trimestre deste mesmo ano os números passaram a se elevar, ocorrendo uma queda no primeiro trimestre e 2009.

Gráfico 14: Exportações (FOB)

Já as importações correspondem ao processo comercial e fiscal que consiste em trazer um bem ou serviço do exterior para o país de referência. O gráfico 15, mostra que as importações brasileiras se comportavam de maneira semelhante até o segundo trimestre de 2003, apresentando algumas oscilações, mais sem nenhum crescimento ou redução significativa. A partir do terceiro trimestre de 2003 as importações começaram a se elevar e obter números significativos, passando a se reduzir a partir do quarto trimestre de 2008.

Gráfico 15: Importações (FOB)

Fonte: Ipeadata, elaboração próprio autor.

O saldo comercial, representado pela Balança Comercial corresponde a diferença entre exportações e importações, como mostra o gráfico 16 a balança comercial teve uma trajetória com bastantes oscilações de 1995 á 2001, passando a obter resultados bastantes positivos a partir do segundo trimestre de 2001 e atingindo o maior pico no terceiro trimestre de 2006, a partir do terceiro trimestre de 2008 verifica-se uma redução mais acentuada na balança comercial, na ordem de US$ 5.178,04 (Vide gráfico 16).

Gráfico 16: Balança Comercial

Fonte: Ipeadata, elaboração próprio autor.

A taxa de câmbio de um país corresponde ao preço de uma unidade monetária, da moeda nacional, em unidades monetárias de outra moeda.

O gráfico abaixo mostra que a partir de 1999, com a mudança no sistema cambial, de fixo para flutuante, o real passou a ser bastante desvalorizado em relação ao dólar, o que fez aumentar o nível de exportações no país, já a partir de 2003, a taxa de câmbio passou a ser apreciada, favorecendo as importações e deixando as exportações brasileiras mais caras. Observa-se que no segundo trimestre de 2007 a moeda brasileira volta a ser valorizada frente ao dólar, sendo esse cenário invertido no último trimestre de 2008.

Gráfico 17: Taxa de Câmbio

O gráfico 20 retrata o comportamento do nível de reservas internacionais do país, essas reservas correspondem aos depósitos em moeda estrangeira dos bancos centrais e autoridades monetárias. Podemos observar que o nível de reservas internacionais do Brasil manteve uma trajetória crescente ao longo do período analisado, atingindo US$ 137.547,60 no final de 2008 e US$ 136.287,40 no primeiro trimestre de 2009.

Gráfico 18: Reservas Internacionais

Fonte: Ipeadata, elaboração próprio autor

No mercado de ações brasileiro o Índice Ibovespa é o mais importante indicador de desempenho, este índice retrata o comportamento das principais ações negociadas na Bovespa. No gráfico abaixo podemos visualizar o comportamento deste índice, percebe-se que o Ibovespa tem uma trajetória de bastantes oscilações, iniciando o ano de 2009 com uma variação positiva de 3%. (vide gráfico 21).

Gráfico 19: Índice de Ações: Ibovespa (%)

Fonte: Ipeadata, elaboração próprio autor

Nesta seção podemos observar os distintos comportamentos das variáveis macroeconômicas no período de 1995.1 – 2009.1, ficando claro a piora no desempenho de todas elas nos últimos trimestres de 2008, período em que a crise internacional se agravava, deixando o investidor cauteloso quanto as decisões de investimentos a serem tomadas.

-15 -10 -5 0 5 10 15 20

1995 /T1

1996 /T1

1997 /T1

1998 /T1

1999 /T1

2000 /T1

2001 /T1

2002 /T1

2003 /T1

2004 /T1

2005 /T1

2006 /T1

2007 /T1

2008 /T1

2009 /T1

(%