FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

MÁRIO VINÍCIUS CLAUSSEN SPINELLI

Street-level corruption: fatores institucionais e políticos da corrupção

burocrática

SÃO PAULO 2016

MÁRIO VINÍCIUS CLAUSSEN SPINELLI

Street-level corruption: fatores institucionais e políticos da corrupção

burocrática

Tese apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Doutor em Administração Pública e Governo. Linha de Pesquisa: Transformações do Estado e Políticas Públicas

Orientadora: Prof. Dra. Maria Rita Loureiro

SÃO PAULO 2016

Spinelli, Mário Vinícius Claussen.

Street-level corruption : fatores institucionais e políticos da corrupção burocrática / Mário Vinícius Claussen Spinelli. - 2016.

182 f.

Orientador: Maria Rita Garcia Loureiro

Tese (doutorado) - Escola de Administração de Empresas de São Paulo. 1. Corrupção. 2. Burocracia. 3. Políticas públicas. 4. Responsabilidade (Direito). I. Loureiro, Maria Rita Garcia. II. Tese (doutorado) - Escola de Administração de Empresas de São Paulo. III. Título.

MÁRIO VINÍCIUS CLAUSSEN SPINELLI

Street-level corruption: fatores institucionais e políticos da corrupção

burocrática

Tese apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Doutor em Administração Pública e Governo. Linha de pesquisa: Transformações do Estado e políticas públicas

Orientadora: Prof. Dra. Maria Rita Loureiro Data de aprovação: 30/11/2016

Banca examinadora:

_________________________________ Prof.ª Dr.ª Maria Rita Loureiro –

FGV-EAESP (Orientadora)

_________________________________ Prof. Dr. Fernando Luiz Abrucio –

FGV-EAESP

_________________________________ Prof. Dr. Marco Antônio Teixeira –

FGV-EAESP

_________________________________ Prof. Dr. Fernando Filgueiras – ENAP

_________________________________ Prof. Dr. Rogério Arantes – USP

DEDICATÓRIA

Dedico este trabalho:

À Daniela, Vinícius, Mariana, aos meus pais e a minha irmã, Marcelinha, um anjo que, do céu, ilumina meu caminho.

AGRADECIMENTOS

Inicialmente, a Deus, por ter me dado saúde e forças para enfrentar esse desafio e a minha família, pelo apoio e por haver compreendido minha ausência nas muitas horas dedicadas à elaboração deste trabalho.

À Professora Maria Rita Loureiro, minha brilhante orientadora, pelos ensinamentos, pela intensa dedicação, e, principalmente, por ter me incentivado, acompanhado e ensinado durante todo o curso.

Aos Professores Marco Antônio Teixeira e Fernando Abrucio, por haverem me encorajado a enfrentar o doutorado, pelos ensinamentos e por terem dado imensa contribuição para a definição do objeto de pesquisa aqui estudado.

Aos colegas da Secretaria Municipal de Finanças e Desenvolvimento Econômico e da Procuradoria do Município de São Paulo, pelo fornecimento dos documentos solicitados.

Ao amigo Roberto Bodini, Promotor de Justiça, pelas informações relevantes à consecução da pesquisa e aos companheiros de Controladoria-Geral do Município de São Paulo, em especial, Dany Secco, Marcelo Campos e Robson Cabral, pela amizade e apoio nos momentos mais difíceis.

Aos colegas da Controladoria-Geral da União, por haverem me estimulado a estudar as causas da corrupção, em especial aos Ex-Ministros Jorge Hage e Luiz Navarro e às amigas Vania Vieira e Izabela Corrêa.

RESUMO

Este estudo analisa fatores institucionais e políticos determinantes da corrupção praticada pelo burocrata que atua junto ao cidadão executando políticas públicas, o street-level bureaucrat, conforme clássico conceito estabelecido por Michael Lipsky. A partir da pesquisa efetuada, buscou-se subsídios para o estabelecimento de um novo conceito relacionado ao fenômeno: a street-level corruption.

Utilizando como fundamento teórico uma vasta literatura sobre o estudo da corrupção editada a partir do final da década de 1980 − que passou a abordá-la, não somente como uma questão de ordem individual, fundada principalmente em aspectos morais ou culturais, mas também como um problema relacionado a interesses econômicos dos atores envolvidos −, a pesquisa buscou avaliar quais os fatores de ordem institucional eram determinantes para sua ocorrência. Além disso, também analisou se as condições políticas contribuíram ou não, em primeiro lugar para a fraude e, depois, para sua própria detecção.

A partir do estudo de caso do escândalo de corrupção conhecido como a Máfia dos Fiscais do ISS-Habite-se do município de São Paulo, foi possível observar que os desvios detectados foram, em grande parte, determinados por fatores de ordem institucional e política. Nesse sentido, a pesquisa identificou que o poder conferido aos evolvidos (aliado a espaços de discricionariedade presentes em sua atividade e à ausência de mecanismos de accountability) foram determinantes para a prática da street-level corruption. Além disso, também se constatou que fatores de ordem política também contribuíram tanto para a ocorrência do caso, como para sua própria descoberta pela administração municipal.

Portanto, os resultados deste estudo permitem concluir que existem indicativos de que a corrupção − ao menos quando praticada pelos street-level bureaucrats − está, em grande parte, relacionada a fatores de ordens institucional e política, diagnóstico que pode ser útil para uma melhor compreensão do fenômeno e para se traçar estratégias efetivas para seu combate.

ABSTRACT

This study investigates institutional and political factors that determine corruption practiced by street-level bureaucrats, according to the classic concept proposed by Michael Lipsky. It sought subsidies for the establishment of a new concept related to the phenomenon: street-level corruption.

Based on the literature about corruption published after the end of the 1980s - in which the approach for determining the causes of the phenomenon was changed, focusing on aspects related to the economic interests of the stakeholders - this study analyzes what institutional factors were determinants for its occurrence. The study also examined whether political conditions had contributed or not, first for the fraud and after to its own detection.

From the case study of the corruption scandal known in Brazil as the "Mafia of Tax ISS-Occupancy Permit in the city of São Paulo,” it was observed that the fraud was largely determined by institutional and political factors. In this sense, the research has shown that the power conferred to agents, combined with spaces of discretion present in their activity and deficits of accountability mechanisms were crucial to the practice of street-level corruption. In addition, the study concluded that political factors have contributed to the occurrence of the scandal, as its own discovery by the Municipal Administration.

The results of this study are important to conclude that corruption, at least when it is practiced by street-level bureaucrats, is largely related to institutional and political factors. This diagnosis can also be useful for better understanding of the phenomenon and for designing effective strategies for combating corruption.

ÍNDICE DE GRÁFICOS

Gráfico 1− Distribuição das penalidades aplicadas no governo federal em função do tipo de burocrata (jan. 2003 a abr. 2014) ... 22

Gráfico 2− Distribuição das penalidades aplicadas no governo federal a SLB’s em função da natureza da infração cometida (jan/2003 a abril/2014) ... 23

ÍNDICE DE FIGURAS

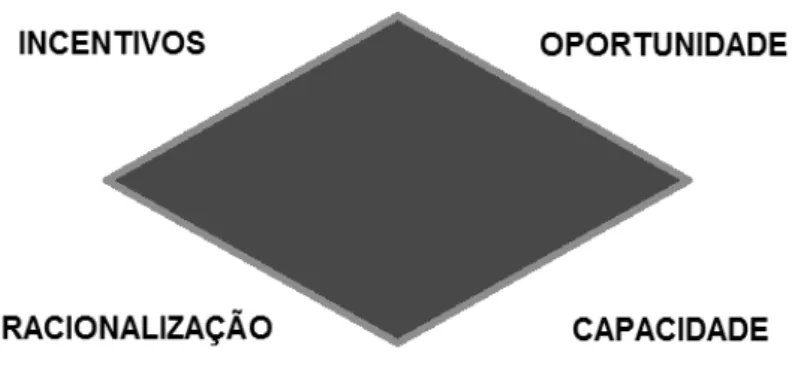

Figura 1: Triângulo da fraude de Donald Cressey ... 43

Figura 2: Diamante da fraude de Wolfe e Hemanson ... 44

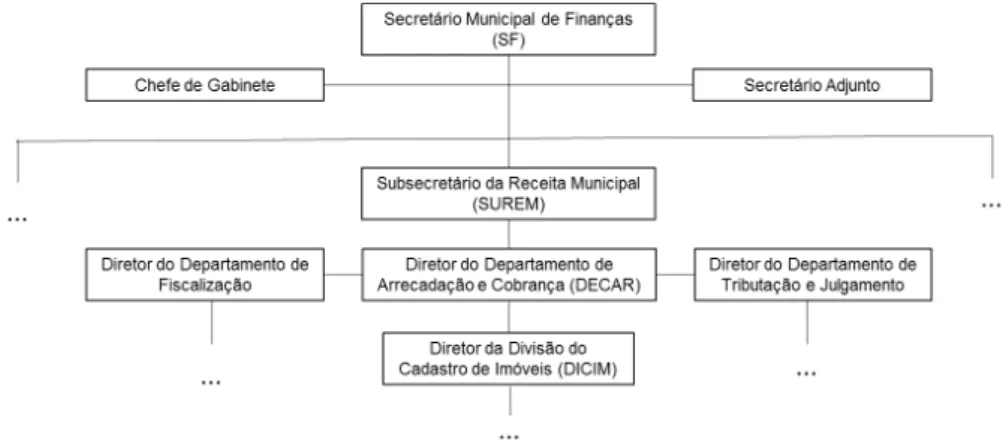

Figura 3: Organograma simplificado da Secretaria de Finanças e Desenvolvimento Econômico do Município de São Paulo com destaque para a Divisão do Cadastro de Imóveis ... 69

ABREVIATURAS

APF – Administração Pública Federal

APROV – Departamento de Aprovação de Edificações da Secretaria Municipal de Habitação de São Paulo

AUDIG – Auditoria-Geral do Município de São Paulo

CEAF – Cadastro de Expulsões da Administração Pública Federal

CF – Constituição Federal Brasileira

CLAD – Centro Latino-americano de Administração para o Desenvolvimento

CGM-SP – Controladoria-Geral do Município de São Paulo

CGU – Controladoria Geral da União

CFO – Comissão de Finanças e Orçamento da Câmara Municipal de São Paulo

CPI – Comissão Parlamentar de Inquérito

DEM – Democratas (partido político)

DICI-4/DICIM - Divisão do Cadastro de Imóveis

DAMSP – Documento de Arrecadação do Município de São Paulo

DTCO – Declaração Tributária de Conclusão de Obra

EITI – Iniciativa para a Transparência das Indústrias Extrativistas

FASP – Federação das Associações Sindicais e Profissionais de Servidores da Prefeitura de São Paulo

FMI – Fundo Monetário Internacional

GEDEC – Grupo de Atuação Especial de Repressão à Formação de Cartel e à Lavagem de Dinheiro e de Recuperação de Ativos do MPE- SP

GTEA – Grupo Técnico Especial de Análise

IBGE – Instituto Brasileiro de Geografia e Estatística

IPTU – Imposto Predial e Territorial Urbano

ISS – Imposto Sobre Serviços

MPE-SP – Ministério Público do Estado de São Paulo

OCDE – Organização para a Cooperação e Desenvolvimento Econômico

OEA – Organização dos Estados Americanos

OGP – Parceria para o Governo Aberto

ONU – Organização das Nações Unidas

PACI – Iniciativa Parceira Contra a Corrupção

PFL – Partido da Frente Liberal

PIB – Produto Interno Bruto

PIC – Procedimento Investigatório Criminal

PP – Partido Progressista

PROCED – Departamento de Procedimentos Disciplinares da Prefeitura de São Paulo

PRODAM – Empresa de Tecnologia da Informação e Comunicação do Município de São Paulo

PSD – Partido Social Democrático

PT – Partido dos Trabalhadores

SAVIM – Sindicato dos Agentes Vistores e Agentes de Apoio Fiscal do Município de São Paulo

SF – Secretaria Municipal de Finanças e Desenvolvimento Econômico de São Paulo

SFC – Secretaria Federal de Controle da Controladoria-Geral da União

SINDAF/SP – Associação dos Auditores-Fiscais Tributários do Município de São Paulo

SLB – Burocrata de Nível de Rua (Street-Level Bureaucrat)

SMNJ – Secretaria Municipal dos Negócios Jurídicos do Município de São Paulo

SPCI – Secretaria de Prevenção da Corrupção e Informações Estratégicas

SUREM – Subsecretaria da Receita Municipal de São Paulo

STPC – Secretaria de Transparência e Prevenção da Corrupção

USAID – Agência Norte-americana para o Desenvolvimento Internacional

SUMÁRIO

Introdução ... 16

A corrupção na agenda política dos países inseridos na economia global ... 16

Street-level corruption: a corrupção de nível de rua ... 19

A definição do objeto teórico de pesquisa ... 24

As hipóteses ... 26

O objeto empírico: um estudo de caso sobre a Máfia dos Fiscais do ISS-Habite-se de São Paulo ... 27

Metodologia ... 29

1 – A corrupção a partir da reflexão teórica ... 34

1.1 – Corrupção: conceito, teoria e tipologias ... 34

1.2 – Abordagem personalista da corrupção ... 42

1.3 – Abordagem institucional da corrupção ... 46

1.4 – O controle da burocracia ... 50

2 – A dimensão polity: a estruturação básica do Estado ... 55

2.1 – A evolução do papel do controle interno na Administração Pública Brasileira ... 55

2.2 – A estruturação do sistema de controle interno na cidade de São Paulo ... 61

2.3 – As novas “regras do jogo” estabelecidas pela CGM-SP ... 64

2.4 – As “regras do jogo” da arrecadação tributária no Município de São Paulo e o ISS-Habite-se ... 69

2.5 – Os controles incidentes sobre a fiscalização da arrecadação do ISS-Habite-se ... 75

2.6 – Conclusões parciais sobre a dimensão polity: a conformação institucional do controle e as regras do jogo da administração tributária municipal ... 79

3.1 – Burocracia: conceito e características ... 84

3.2 – A street-level bureaucracy ... 87

3.3 – A configuração do auditor-fiscal tributário como street-level bureaucrat ... 92

3.4 – A discricionariedade na atividade de fiscalização tributária ... 98

3.5 – Conclusões parciais sobre a relação entre as decisões do governo e o esquema de corrupção: ... 118

4 – A dimensão politics: a competição pelo poder político ... 121

4.1 – Os impactos da “política interna” (Administração Pública Municipal) ... 124

4.2 – Os impactos da “política externa” (Câmara dos Vereadores) ... 142

4.3 – A relação com outros atores (Ministério Público, Judiciário, Polícia e mídia) ... 154

4.4 – Conclusões parciais sobre a relação entre as condições políticas e o esquema de corrupção: ... 158

Considerações Finais ... 161

Referências bibliográficas ... 169

Anexo I – Relação dos Processos Disciplinares e Procedimentos Investigativos Criminais analisados ... 182

Introdução

A corrupção na agenda política dos países inseridos na economia global

A corrupção tem sido apontada como um dos principais problemas a serem enfrentados pelos estados contemporâneos. Segundo pesquisa divulgada em 2014 pelo Instituto Ibope Inteligência, em parceria com a Worldwide Independent Network of Market Research (WIN), feita com 66.806 entrevistados, de 65 países, a corrupção foi apontada por 21% deles como o principal problema do mundo, superando outras questões globais, como as questões econômicas, a desigualdade social e o desemprego (INSTITUTO IBOPE INTELIGÊNCIA, 2015).

No Brasil, a percepção quanto à gravidade do problema não parece ser diferente. A mesma pesquisa apontou que para 29% dos entrevistados no país a corrupção é a questão que traz maior preocupação. E entre os jovens brasileiros, o sentimento parece ser o mesmo. Levantamento feito em 2013, pelo governo federal brasileiro, com 3,3 mil jovens indicou que para 36% deles corrupção é o problema que mais incomoda, ficando à frente da desigualdade social, do poder do narcotráfico e do racismo, entre outros (BRASIL, 2013c).

Diariamente – talvez, em parte, impulsionados pelos resultados decorrentes do recente aprimoramento da atuação de órgãos de controle e de repressão à corrupção −, os jornais do país dedicam páginas e páginas a noticiar casos de desvios de recursos, as televisões mostram volumes de dinheiro sendo entregues a agentes públicos e novas investigações são divulgadas, o que tem gerado um crescente debate na sociedade brasileira sobre o tema.

Como consequência desse processo, é possível perceber um gradual aumento nos níveis de desconfiança da sociedade em relação ao Estado e uma disseminação da ideia de que se trata de um fenômeno generalizado, que contamina o setor público e a classe política e que não é combatido e penalizado adequadamente.

Essa desconfiança é uma marca das democracias contemporâneas e decorre de uma disfunção original do sistema representativo, causada pelo temor por parte dos cidadãos de que os agentes estatais não cumpram o compromisso de promover o bem comum. E a corrupção, ao efetivar-se por meio da utilização dos poderes do

Estado em benefício de interesses privados é, sem dúvida, um dos principais fatores a ampliar ainda mais esse sentimento.

Os resultados desse processo sobre a democracia brasileira somente poderão ser percebidos ao longo do tempo. É relativamente simples perceber, todavia, que essa conjuntura de crescente desconfiança nas instituições democráticas poderá ainda mais segregar o Estado, tornando-o cada vez mais hermético e distante da sociedade.

Contudo, é forçoso compreender que, embora a corrupção seja uma questão que, de longa data, venha sendo motivo de preocupação em governos republicanos e objeto de análise por estudiosos, não se pode desprezar o fato de que o recente crescimento do interesse sobre o tema parece também ter relação direta com interesses econômicos de países e grandes grupos financeiros que atuam em um mercado cada vez mais global.

Nesse sentido, Bhalla (2015) lembra que, embora a prática da corrupção venha desde a antiguidade, é possível perceber uma tendência recente de disseminação global de práticas anticorrupção, a exemplo da criação de agências especializadas em combatê-la. Além do mais, segundo o autor, muitos dos incentivos à adoção de tais práticas por países subdesenvolvidos ou em desenvolvimento despertam especial atenção de nações ricas que têm interesses econômicos por serem exportadoras de capital financeiro (BHALLA, 2015). Reflexão similar é efetuada por Bratsis (2011), ao apontar que, a partir da década de 1990, aumentou a preocupação da comunidade internacional com a corrupção, que passou a ser vista, não apenas como um problema doméstico, mas como uma questão global. Assevera o autor – de certo modo, na mesma linha posteriormente defendida por Bhalla (2015) – que o debate internacional que passou a enfocar a importância de políticas globais de combate à corrupção tem muito a ver com o desejo do capital transnacional em reduzir os custos de transação e calcular com maior precisão seus custos e benefícios esperados na tomada de decisões de investimentos, tornando as políticas e ações estatais mais previsíveis e transparentes aos “outsiders” (BRATSIS, 2011, p.3). O autor alerta ainda que um efeito desse processo é o surgimento de uma nova concepção de corrupção, a corrupção como falta de transparência, asseverando que não deixa de ser intrigante o fato de que essa transformação esteja sendo defendida por agentes do capital, como o Fundo Monetário Internacional (FMI), a Organização para a Cooperação e

Desenvolvimento Econômico (OCDE), a Agência Norte-americana para o Desenvolvimento Internacional (USAID) e o Banco Mundial.

Nessa conjuntura, é possível perceber uma recente profusão de iniciativas globais que visam estimular a adoção de políticas de integridade. Entre essas políticas estão, por exemplo, as convenções internacionais contra a corrupção editadas por organismos multilaterais como a Organização das Nações Unidas (ONU), a Organização dos Estados Americanos (OEA) e a OCDE. Editados ao longo dos últimos vinte anos, esses acordos apresentam um rol de ações de integridade a serem adotadas pelos países signatários, os quais são periodicamente avaliados quanto à implementação dessas medidas.

Além das convenções, há também inúmeras outras iniciativas globais concebidas recentemente, muitas delas formuladas ou lideradas por países com interesses comerciais globais, que visam estimular, por exemplo, a adoção de práticas transparência e o combate à corrupção, seja no setor público ou no privado. Entre os exemplos de ações conjuntas com esse propósito, destacam-se as seguintes:

a) a Parceria Para o Governo Aberto (Open Government Partnership – OGP): iniciativa lançada em 2011 com o objetivo de estimular reformas institucionais para tornar governos mais transparentes, fiscalizados e responsivos às demandas dos cidadãos. Atualmente, é composta por 70 países (OPEN GOVERNMENT PARTNERSHIP, 2016);

b) o Grupo de Trabalho Anticorrupção do G-20: o G-20 é uma iniciativa que reúne as 19 maiores economias do mundo mais a União Europeia. O Grupo Anticorrupção do G-20 foi criado em 2010 para promover ações conjuntas entre essas nações visando ao enfrentamento da corrupção (OCDE, 2016);

c) a Iniciativa para a Transparência das Indústrias Extrativistas (Extractive Industries Transparency Initiative − EITI): iniciativa voluntária, lançada em 2003, que reúne governos de 51 países, indústrias extrativistas, organizações da sociedade civil, investidores e organizações internacionais, cujo objetivo é estabelecer um padrão de transparência e boa governança a ser obedecido por países que exploram a produção de óleo, gás e recursos minerais (EITI, 2016);

d) a Parceria Contra a Corrupção (Partnering Against Corruption Initiative – PACI): iniciativa contra a corrupção do Fórum Econômico Mundial que tem por objetivo promover a implementação de princípios e práticas anticorrupção (WORLD ECONOMIC FORUM, 2016);

e) o Pacto Global Anticorrupção das Nações Unidas (UN Global Compact): iniciativa da ONU que visa estimular as empresas a adotarem uma série de práticas relacionadas à garantia dos direitos humanos, ao trabalho, ao meio ambiente e ao combate à corrupção (UNITED NATIONS GLOBAL COMPACT, 2016).

Todavia, deve ser ressaltado que, independentemente dos reais interesses que movem cada uma dessas iniciativas, quer seja para, de fato, criar um ambiente global de negócios mais íntegro e transparente, ou principalmente atender o desejo do capital transnacional – conforme registram Bratsis (2011) e Bhalla (2015) –, é impossível não reconhecer que seu papel foi relevante para transformar a corrupção em um tema global, que atinge, em maior ou menor grau, as nações de todo mundo. Tais iniciativas contribuíram para conferir uma maior importância ao debate internacional sobre a relevância da adoção de medidas de prevenção e combate à corrupção.

Nessa conjuntura, em que a corrupção está tão presente na agenda política dos países inseridos na economia global, o estudo de aspectos relacionados ao fenômeno, suas características e modalidades revela-se, portanto, de extrema importância para a adequada compreensão do papel dos governos democráticos e da sua relação com a sociedade.

Street-level corruption: a corrupção de nível de rua

Entender a corrupção, porém, como uma doença sem cura, resultante apenas de desvios de caráter do ser humano ou de suas próprias crenças e valores pessoais ou, ainda, de processos culturais ou históricos (visão muito frequente do senso comum sobre o fenômeno), além de escamotear sua complexidade, também reduz as possibilidades de se compreendê-la em sua plenitude, minorando, por conseguinte, a capacidade de se propor meios para preveni-la e combatê-la adequadamente. Não se trata aqui de desprezar a relação de todos esses fatores com a incidência da corrupção, mas de entender esta questão como algo complexo, multicausal e multifacetado. Daí a importância de também se avaliar as características institucionais e políticas que favorecem ou não a ocorrência da corrupção para a adequada compreensão do fenômeno. Mais adiante, neste estudo, será destacado que essa

abordagem − que vai além da visão de que a corrupção decorre de questões relativas a valores individuais, cultura e tradições −, ganhou destaque a partir de uma nova tendência metodológica nas pesquisas sobre corrupção ocorridas a partir do fim da década de 1980. A partir de então, parte da literatura passou a abordá-la com um viés mais econômico, que considerava, entre outros aspectos, o impacto dos custos da corrupção para as economias nacionais.

Nesse sentido, este estudo buscará avaliar os fatores determinantes de uma categoria específica de corrupção; aquela que é praticada no nível da rua, junto ao cidadão. Esse tipo de corrupção, em geral, difere-se da corrupção praticada pelos agentes políticos ou pelos burocratas de alta hierarquia ou, mesmo, pelos de médio escalão. Trata-se da corrupção praticada pelo funcionário que atua junto ao cidadão na execução das políticas, usualmente chamado pela literatura de street-level bureaucrat (SLB); denominação criada por Michael Lispky, em 1980, na obra Street-level bureaucracy – dilemmas of the individual in public services, a qual pode ser traduzida como “Burocrata de nível de rua” (LIPSKY, 1980).

Muito embora, por questões óbvias, a corrupção praticada por atores políticos ou pelo alto e médio escalão possa ter relação com a corrupção praticada junto aos cidadãos (assim como produzir impactos ainda mais severos na concretização do resultado das políticas públicas), a corrupção praticada pelo street-level bureaucrat (por afetar diretamente as pessoas e por ser efetivada por um burocrata que lida rotineiramente com elas), talvez, seja melhor percebida e mais sentida do que a chamada grande corrupção. Justamente por isso, talvez tenha o potencial de ser ainda mais prejudicial à confiança da sociedade nas instituições públicas.1

Ademais, vale destacar que diferentemente da chamada “grande corrupção” − que envolve esquemas de desvios de recursos, por exemplo, em licitações e contratos celebrados pelo poder público, e que está no foco da atuação das instituições de controle e dos meios de comunicação −, a street-level corruption quase sempre é colocada em prática de forma isolada, individualmente ou em grupo, sendo efetivada “na ponta” ou “no varejo”, razão pela qual, via de regra, não desperta a mesma atenção. No entanto, parece razoável pressupor que, dado o poder que determinadas

1 Street-level corruption é uma terminologia proposta por este autor neste estudo e que pode ser traduzida como “corrupção de nível de rua”. Optou-se, aqui, pela utilização do termo na língua inglesa, com o intuito de manter proximidade com o termo street-level bureaucrat de Lipsky, pois seu uso já está consagrado pela literatura.

classes de street-level bureaucrats possuem, os valores envolvidos nesse tipo de prática podem ser extremamente altos, fazendo com que seus efeitos sejam extremamente danosos ao Estado, ao comprometer a sua capacidade de realizar políticas públicas.

A respeito do tema, parece ser relevante lembrar ainda que há situações em que a atividade do burocrata, principalmente do street-level bureaucrat, é fortemente caracterizada pela existência de fatores que levam a uma flexibilidade em sua atuação, fazendo com que esse tipo de agente possua maiores níveis de liberdade no momento em que presta os serviços públicos. Essa característica, de certo modo, contraria o modelo ideal weberiano, marcado pela existência de regras e regulamentos e fundamentado nos princípios da impessoalidade, da legalidade e da hierarquia. É essa discricionariedade – que parte da literatura destaca como positiva, pois pode significar uma adaptação entre o que foi concebido pelos formuladores das políticas públicas e a realidade – que, se utilizada indevidamente, pode se transformar em oportunidades para eventuais desvios de conduta. Isto é, se, por um lado, nem toda discricionariedade conferida ao street-level bureaucrat é necessariamente negativa, podendo aportar importantes ganhos à prestação de serviços públicos, por outro, há atividades que, por causa de suas características, podem fazer com que essa discricionariedade, essa flexibilidade para adaptar o que foi formulado à realidade, seja desvirtuada e utilizada como forma de corrupção.

Os dados registrados no Cadastro de Expulsões da Administração Pública Federal (CEAF), organizado pela Controladoria-Geral da União (CGU) dão uma clara demonstração da importância da corrupção praticada pelos street-level bureaucrats. Conforme análise quantitativa e qualitativa feita por este autor nos 4.206 registros das penalidades de caráter expulsivo aplicadas no período de 2003 a abril de 2014 pelos órgãos e entidades do Poder Executivo Federal, do total de casos em que foi possível identificar a natureza da atividade exercida pelos servidores que receberam sanções de natureza expulsiva (2.441, equivalentes a 58% do total), 72,8% das penalidades (1.778) foram aplicadas a funcionários caracterizados como street-level bureaucrats (Gráfico 1).

Gráfico 1− Distribuição das penalidades aplicadas no governo federal em função do tipo de burocrata (jan. 2003 a abr. 2014)

Fonte: CEAF (CONTROLADORIA-GERAL DA UNIÃO, 2014) / Elaboração: autor

No que diz respeito à natureza dos delitos cometidos pelos street-level bureaucrats, a maior parte deles (67% do total) está relacionado a práticas que podem ser consideradas como relacionadas ao mais clássico conceito de corrupção (Gráfico 2). Isso porque, conforme destacado adiante, não há um consenso sobre o conceito de corrupção praticada por funcionários públicos, já que o termo pode envolver uma infinidade de práticas, como o recebimento de propina, o valimento do cargo para fins privados etc. Será apontado, porém, que o conceito mais utilizado nesses casos é aquele que relaciona o fenômeno ao mau uso da função pública para a obtenção de benefícios privados.

SLB 73% NÃO SLB

Gráfico 2− Distribuição das penalidades aplicadas no governo federal a SLB’s em função da natureza da infração cometida (jan/2003 a abril/2014)

Fonte: CEAF (CONTROLADORIA-GERAL DA UNIÃO, 2014) / Elaboração: autor

Isto é, de acordo com dados do órgão central do sistema de corregedorias do Poder Executivo Brasileiro, os street-level bureaucrats tendem a ser mais penalizados na esfera disciplinar administrativa que as outras categorias de burocratas. Essas penalidades, em sua maioria, decorrem de práticas que podem ser incluídas no conceito de corrupção. Muito embora tenhamos de considerar que existem outras variáveis capazes de contribuir para esse resultado – a exemplo da possibilidade de que ocupantes de cargos hierárquicos mais elevados estejam menos sujeitos a eventuais responsabilizações na esfera administrativa, (entre outros motivos, pelo poder que exercem nas organizações públicas) ou, ainda, da capacidade e disposição para penalizar por parte das corregedorias envolvidas – tais números revelam a importância da realização de estudos relacionados ao comportamento dos street-level bureaucrats e sua relação com a corrupção.

Vale ressaltar que os street-level bureaucrats são os agentes púbicos que mais têm contato com os cidadãos, que os veem como a personificação do Estado. Ou seja, a presença do Estado está ali concretizada por meio da street-level bureaucracy. Por isso, suas ações podem ser elemento decisivo para promover a percepção, positiva ou negativa, que a sociedade tem do setor público. Assim, um ambiente, por exemplo, em que a street-level bureaucracy desvirtua-se do interesse público, seja por

CORRUPÇÃO 67% OUTROS 32% NÃO INFORMADO 1%

corrupção, ineficiência, ou, até mesmo, desídia, pode promover danos irreversíveis, não apenas na oferta de políticas públicas, mas também na imagem que a sociedade tem do governo, aumentado sua desconfiança com relação ao Estado e promovendo um maior distanciamento entre ambos.

A definição do objeto teórico de pesquisa

A análise dos fatores institucionais e políticos determinantes da corrupção praticada pelos street-level bureaucrats é objeto teórico desta pesquisa.

A partir do final da década de 1980, a corrupção passou a ser abordada por parte da literatura como um fenômeno determinado, em grande parte, por fatores institucionais. Fundamentado nesta corrente teórica, que trouxe novo enfoque para as pesquisas sobre o tema, este estudo buscará avaliar, portanto, quais as variáveis de ordem institucional e política capazes de contribuir para a ocorrência da corrupção praticada pelo burocrata que atua junto ao cidadão.

Nesse sentido, buscar-se-á, inicialmente, apresentar os diversos conceitos e fatores determinantes que a literatura apresenta para o fenômeno da corrupção. Posteriormente, com base na delimitação do conceito de street-level bureaucrat desenvolvido por Michael Lispky, a pesquisa analisará as principais características na atuação dessa categoria de burocrata. Indagará, também, se a discricionariedade característica de sua atuação pode ser utilizada de forma negativa, tornando-se um meio para a corrupção. Di Pietro (2000) aponta que o conceito de discricionariedade está relacionado com as situações em que há certa liberdade para a atuação do agente público, ou seja, nos casos em que as normas existentes não englobam todos os aspectos da ação administrativa. Nesses casos, “a lei deixa certa margem de liberdade de decisão diante do caso concreto, de tal modo que a autoridade poderá optar por uma dentre várias soluções possíveis” (DI PIETRO, 2000, p. 196). Assim, este estudo busca compreender como o poder conferido a determinados burocratas atuantes diretamente junto ao cidadão pode fazer com que, a partir da discricionariedade que possuem – aliada a outros fatores como a ausência de controle e transparência sobre suas atividades e a existência de condições políticas que permitam esse tipo de atuação – distorçam o objetivo das políticas públicas, desviando-se do interesse público e atuando de forma a obter vantagens pessoais

indevidas. Ou seja, esta pesquisa busca identificar se fatores como os controles incidentes sobre a atuação da burocracia, bem como as regras que disciplinam sua atuação, podem configurar-se como determinantes da corrupção praticada pelos street-level bureaucrats, buscando-se subsídios para o estabelecimento de um novo conceito relacionado ao fenômeno: a street-level corruption.

Deve ser ressaltado que esta análise não se resume a fatores de ordem institucional. Inclui também avaliação das condições políticas a que estavam sujeitas a ação dos street-level bureaucrats. Assim, será examinado se fatores de ordem política contribuíram para que a discricionariedade conferida aos street-level bureaucrats fosse desvirtuada de seu objetivo central, de modo a possibilitar a prática da corrupção. No mesmo sentido, serão analisadas possíveis relações entre eventuais medidas de ordem política com o intuito de criar ou fomentar a realização de políticas preventivas e repressivas no ambiente da administração pública, incluindo estratégias de penalização de servidores, e a ocorrência de práticas ilícitas. Isto é, a pesquisa se propõe a avaliar não apenas em que medida eventuais desvios na atuação dos street-level bureaucrats ocorreram em função da vontade desses funcionários de obter benefícios pessoais, mas também se estes eventuais desvios foram determinados ou influenciados por condições de ordem política.

Para uma melhor disposição dessas observações será aqui utilizado como estrutura analítica o modelo teórico apresentado por Couto e Abrucio (2003) e Couto e Arantes (2003, 2006), no qual se estabelece que a conformação das agendas políticas nas democracias considera três dimensões e suas respectivas implicações: a polity, a policy e a politics, cada uma delas avaliada separadamente em uma seção deste trabalho (seções 2, 3 e 4).

A dimensão polity refere-se à estrutura institucional do Estado, às regras formais (estabelecidas, inclusive, no plano constitucional) que determinam os limites e possibilidades da ação dos diversos atores políticos, seus respectivos espaços decisórios, as formas de tomada de decisão etc. A dimensão policy refere-se às regras e características específicas a cada área de política pública. Por fim, a dimensão politics expressa a ação ou jogo político propriamente dito, envolvendo as relações de força, as disputas, conflitos e/ou alianças entre indivíduos, grupos ou classes sociais. No caso específico deste estudo, a análise da dimensão polity recairá sobre a estrutura institucional em que atuam as burocracias, especialmente, a chamada street-level bureaucracy. Em outras palavras, será examinado aqui o conjunto de

regras que pautam a ação desses burocratas, os eventuais espaços para o exercício do poder discricionário e a existência ou não de mecanismos efetivos de controle de suas decisões. Em suma, o que se tentará compreender é seu nível de poder, os espaços existentes ou não para sua ação discricionária e os mecanismos de seu controle; ou seja, o conjunto de regras que facilita ou não as práticas de corrupção. Na dimensão policy, serão enfatizadas as características específicas do setor de arrecadação fiscal dos governos municipais diante de outras políticas públicas, para evidenciar que, aí, há oportunidades para a prática da corrupção, além da própria caracterização dos auditores-fiscais como uma categoria de street-level bureaucrat. Na dimensão politics, serão analisados tanto a conjuntura política particular em que os principais atores políticos apoiam (ou, ao contrário, bloqueiam) o processo de combate à corrupção, como também a correlação de forças que lhes garantem manter e consolidar suas posições.

Assim, a pergunta de pesquisa que norteia este trabalho pode ser descrita da seguinte forma: como os fatores institucionais combinam-se com circunstâncias políticas, possibilitando a prática da corrupção pela burocracia de nível de rua?

As hipóteses

As hipóteses desta pesquisa serão desenvolvidas nas seções 2, 3 e 4, com base na sua correspondência com cada uma das três dimensões presentes na estrutura analítica estabelecida para este estudo, qual seja: polity, policy e politics. São elas:

1) A existência de poder discricionário é fator institucional determinante da street-level corruption;

2) A área de cobrança de tributos é mais suscetível à corrupção se comparada a outras áreas de políticas públicas. Isso porque, diferentemente de outras áreas de políticas públicas (saúde e educação, por exemplo), em que os funcionários prestam serviços, oferecendo benefícios, a ação da burocracia que atua na fiscalização tributária é fundamentada no exercício do poder e implica, ao contrário, a possibilidade de perdas financeiras para os contribuintes. Além disso, em áreas específicas da arrecadação tributária, em que há maior complexidade no cálculo do imposto a ser recolhido e em que os valores

envolvidos são mais altos, a susceptibilidade à corrupção ainda é maior. Assim, no caso da área tributária, a discricionariedade pode ser utilizada de forma negativa, convertendo-se em instrumento de corrupção;

3) A fragilidade ou inexistência de mecanismos institucionais de accountability é também fator determinante da street-level corruption; e

4) Condições políticas favorecem ou dificultam a corrupção, na medida em que podem fortalecer ou esvaziar os mecanismos de controle existentes institucionalmente.

O objeto empírico: um estudo de caso sobre a Máfia dos Fiscais do ISS-Habite-se de São Paulo

Com o intuito de analisar como os fatores institucionais e políticos favorecem a corrupção praticada no nível da rua, este trabalho compreende um estudo de caso sobre o escândalo de corrupção conhecido como a Máfia dos Fiscais do Imposto sobre Serviços (ISS) - Habite-se2 da cidade de São Paulo, esquema detectado, em 2013, pela Controladoria-Geral do Município (CGM-SP) em parceria com o Grupo de Atuação Especial de Repressão à Formação de Cartel e à Lavagem de Dinheiro e de Recuperação de Ativos (GEDEC) do Ministério Público do Estado de São Paulo (MPE-SP).

As apurações do caso começaram em março de 2013, cerca de dois meses após a criação da CGM–SP. Na ocasião, a Controladoria, ao elaborar um levantamento do patrimônio privado dos agentes públicos do município de São Paulo, identificou a existência de um grupo de servidores lotados em um determinado setor da Secretaria Municipal de Finanças e Desenvolvimento Econômico (SF) que possuíam, em seu nome (ou em nome de familiares, de pessoas a eles ligados ou de empresas), um volume de bens que denotava aparente desproporcionalidade com o seu salário.3 Além disso, vários deles haviam adotado práticas que normalmente são empregadas para tentar ocultar o patrimônio oriundo de transações financeiras para

2 Denominação dada pela mídia ao caso.

3 Na verdade, a CGM-SP foi criada formalmente apenas em 27-3-2013, data em que a Lei 15.764 foi publicada. No entanto, desde janeiro de 2013, a núcleo central da CGM-SP já estava em funcionamento, em decorrência da criação, por decreto, do cargo de secretário-especial da Controladoria-Geral do Município.

“lavagem de dinheiro”, como o uso de empresas administradoras de bens ou a participação de “laranjas”. 4

Segundo a legislação brasileira, a incompatibilidade entre o patrimônio privado de um agente público e sua remuneração, se não justificada, pode vir a caracterizar enriquecimento ilícito na função pública em decorrência da prática da corrupção.

A análise feita pela CGM-SP identificou, também, que esse mesmo grupo com aparente incompatibilidade patrimonial atuava em uma mesma área de fiscalização do recolhimento do ISS de empreendimentos imobiliários. De forma simplificada, a atividade desses auditores-fiscais consistia em fiscalizar se as empresas construtoras recolhiam o ISS devido pela execução de obras e emitir um certificado de quitação, documento essencial para a o empreendimento obtivesse o “habite-se”, espécie de licença autorizativa para o início da utilização do imóvel. Diante de tais indícios, a CGM-SP solicitou informações à SF sobre o desempenho desses profissionais na atividade fiscalizatória e, de posse de relatórios que indicavam, entre outros aspectos, o potencial arrecadatório de cada um e o volume de recursos fiscalizados, identificou indícios da pratica da corrupção. Observou-se, ainda, que alguns desses profissionais mantinham relações privadas com superiores hierárquicos, a exemplo da sociedade em empresas e de parcerias na aquisição de bens. A análise efetuada indicou, ainda, critérios desuniformes na distribuição dos serviços, ficando alguns auditores-fiscais (justamente os que tinham atipicidades em seu patrimônio privado) encarregados de fiscalizar os maiores empreendimentos, o que também poderia ser um indicativo da participação das chefias em um eventual esquema de corrupção.

Além disso, por meio de levantamento na base de dados das denúncias encaminhadas ao município, seja a sua Ouvidoria-Geral ou à, então existente, Corregedoria-Municipal, foi identificada a existência de denúncias que mencionavam a prática de corrupção por alguns desses funcionários.

De posse de consistentes indícios da prática dos crimes de corrupção e de lavagem de dinheiro, a CGM-SP encaminhou a documentação a promotores de justiça do GEDEC do Ministério Público do Estado de São Paulo, os quais deram início a

4 A expressão “lavagem de dinheiro” é utilizada para definir o conjunto de transações que têm por

objetivo transformar os recursos obtidos por meio de atividades ilegais em ativos com origem de aparência legal. “Laranja” é um termo vulgarmente utilizado no Brasil para denominar o terceiro que empresta seu nome para ser utilizado em transações financeiras, visando ocultar a identidade do original transacionador.

investigações na esfera criminal. Após cerca de sete meses de investigações, em 30 de outubro de 2013, a CGM-SP, o GEDEC e a Polícia Civil do Estado de São Paulo deflagram a chamada “Operação Necator”, na qual foi autorizada a prisão temporária de auditores-fiscais tributários do município de São Paulo, o bloqueio dos bens e valores que compunham o seu patrimônio privado e a busca e apreensão em endereços nos estados de São Paulo e de Minas Gerais.5

Entre os presos e envolvidos na operação estavam street-level bureaucrats e também burocratas de médio e alto escalão, a exemplo do ex-Subsecretário da Receita Municipal, o diretor do Departamento de Arrecadação e Cobrança e o ex-diretor da Divisão do Cadastro de Imóveis da Secretaria Municipal de Finanças e Desenvolvimento Econômico. Segundo as investigações, o caso teria envolvido, direta e indiretamente, mais de vinte servidores públicos do município, todos de carreira, agentes políticos, mais de 500 empresas construtoras e teria causado aos cofres públicos municipais um prejuízo de mais de R$ 500 milhões. Segundo dados divulgados pela própria Prefeitura Municipal de São Paulo, um valor de R$ 332 milhões do patrimônio de servidores e empresas envolvidas no escândalo foram bloqueados mediante autorização judicial e, até maio de 2016, R$ 133,9 milhões já haviam sido recuperados aos cofres públicos municipais.6

O caso da Máfia dos Fiscais do ISS-Habite-se de São Paulo foi apontado como um dos maiores escândalos de corrupção já identificados em uma prefeitura brasileira, principalmente, por conta do número de envolvidos e também do montante de dinheiro desviado.

Metodologia

Conforme já mencionado, este trabalho é um estudo de caso sobre o escândalo de corrupção conhecido como a Máfia dos Fiscais do ISS-Habite-se da cidade de São Paulo.

5 A designação “Operação Necator” foi escolhida em alusão às atividades dos auditores-fiscais. “Necator” é um parasita do intestino humano que impede a absorção de nutrientes.

6 Até a conclusão deste estudo, parte das investigações ainda estava em andamento. Dados disponíveis respectivamente em (SÃO PAULO [Município], 2016b) e na publicação “Controladoria em Casos” (SÃO PAULO [Município], 2016a).

Inicialmente, vale aqui registrar que o autor desta pesquisa é parte envolvida na detecção e apuração desse caso de corrupção, na medida em que ocupava o cargo de Controlador-Geral do Município de São Paulo, ao tempo da investigação dos fatos. Diante disso, é preciso reconhecer que parcela considerável da documentação e das informações utilizadas na presente pesquisa, notadamente os procedimentos de caráter investigativo, podem ter sido obtidas com facilidade maior que a usual, quando solicitada por outros atores ou pesquisadores. Ressalte-se, no entanto, que o seu uso e divulgação seguiram rigorosamente os procedimentos e requisitos legais. Nesse sentido, a utilização de informações neste trabalho preservou todas as hipóteses de confidencialidade previstas em lei, somente sendo aqui inseridos documentos, informações ou fragmentos de conversas que já fossem de conhecimento público, porque anteriormente já haviam sido divulgados pela imprensa ou pelos próprios órgãos responsáveis pela investigação. Mesmo assim, em algumas ocasiões, optou-se por não mencionar informações que pudesoptou-sem revelar a identidade de pessoas citadas em depoimentos, utilizando-se nessas situações apenas letras ou códigos.

Além disso, embora valha registrar o permanente esforço do autor para efetuar análise objetiva da questão, não se pode desprezar o fato de que, de certa forma, sua visão sobre os fatos pode ter sido influenciada pela sua proximidade com o assunto. Sobre esse ponto, é essencial ressaltar que as análises desse estudo fundamentaram-se na concepção de que a prática científica deve estar submetida a uma reflexão intelectual permanente, capaz de tirar o verdadeiro do falso, de encontrar no conhecimento adequado do erro os mecanismos adequados para superá-lo e de romper, por exemplo, com aspectos como a familiaridade do autor com o assunto, aquela que, em tese, não lhe permitiria questionar sua veracidade, por conta da concepção aparente que tem do que julga ser o real. Não se quer aqui, todavia, defender a ilusão de que existe neutralidade na pesquisa científica, como pensa o senso comum e certas concepções epistemológicas, interpretação essa que, no limite, inviabilizaria qualquer pesquisa nas ciências sociais. Ao contrário, trata-se de assumir que a ciência é constituída de análises que não são independentes de valores, interesses e ideologias. Registrando-se esses condicionantes das análises e conclusões deste estudo, é preciso mencionar igualmente que aqui se buscou efetuar uma visão crítica sobre a realidade, reconhecendo que, na busca pelo real, não se pode desprezar o peso das interpretações, dos valores e dos pontos de vista com relação ao objeto.

Vale registrar que a análise efetuada neste estudo vai além da outrora abordagem clássica da corrupção, que em geral a estabelecia como um fenômeno decorrente de valores pessoais e de aspectos culturais, éticos ou morais, para estudá-la do ponto de vista dos fatores de ordem institucional e política que a determinaram. Com esse objetivo, esta pesquisa foi construída de forma a estudar os fatores determinantes da fraude conhecida nacionalmente como a Máfia dos Fiscais do ISS-Habite-se do município de São Paulo. Trata-se, pois, de um estudo de caso de um complexo e duradouro esquema de desvio de recursos públicos, detectado pela CGM-SP em parceria com o MPE-CGM-SP, que envolveu burocratas das mais diferentes áreas, atores políticos e mais de 500 empresas, e que teria causado um prejuízo potencial aos cofres municipais em valores superiores a R$ 500 milhões.

A consecução da pesquisa incluiu o exame documental das peças constantes dos autos de sindicâncias administrativas e inquéritos especiais referentes ao caso, instaurados pela Controladoria Geral e pelo Departamento de Procedimentos Disciplinares da Procuradoria Geral do Município de São Paulo (PROCED), os quais se encontram enumerados no Anexo I deste estudo. Nesses processos disciplinares e sindicâncias administrativas, foram examinadas declarações, oitivas, depoimentos de testemunhas, documentos anexados aos autos, relatórios e julgamentos das comissões processantes e peças de defesa dos acusados.

Outro exame documental contemplou a íntegra do Procedimento Investigatório Criminal (PIC) instaurado e conduzido pelo GEDEC do MPE-SP. Assim como nos procedimentos de natureza disciplinar, esse exame incluiu a coleta de informações registradas em peças do procedimento, com destaque para o teor dos 69 depoimentos de acusados, testemunhas e vítimas. Além disso, também foi analisado todo o conjunto probatório que subsidiou o encaminhamento da denúncia criminal pelo MPE-SP ao Poder Judiciário.

Essas análises de autos de procedimentos investigativos e de processos de responsabilização disciplinar não contemplaram, por razões óbvias, eventuais peças e dados sob sigilo bancário e fiscal, assim como informações protegidas por força de legislação, a exemplo de informações relativas à identificação de vítimas ou testemunhas enquadradas no Provimento n.º 32/2000, do Tribunal de Justiça de São Paulo, o qual determina a não divulgação dos seus dados de qualificação, a fim de protegê-las de coação ou grave ameaça

A pesquisa também incluiu a realização de amplo levantamento sobre o histórico de reportagens veiculadas na imprensa, buscando-se informações que pudessem subsidiar a compreensão dos fatores determinantes do esquema e das condições políticas existentes à época dos fatos. Esse exame não se limitou a reportagens relativas ao caso da Máfia dos Fiscais do ISS-Habite-se, mas se estendeu ao próprio contexto de criação da CGM-SP, a fim de buscar argumentos para compreender em que conjuntura a sua institucionalização se deu e como sua atuação foi divulgada para a sociedade

Ademais, efetuou-se a análise da legislação tributária municipal referente ao imposto objeto da fraude, procurando identificar os espaços de discricionariedade existentes que oferecessem condições para que o esquema de corrupção pudesse ser colocado em prática. Ou seja, buscou-se identificar se os street-level bureaucrats responsáveis pela atividade de fiscalização tributária no município de São Paulo caracterizavam-se por possuir discricionariedade em sua atuação, em virtude da inexistência de normas ou pela falta de clareza e detalhamento destas, e se esse fator foi determinante para que a corrupção pudesse vir a ocorrer.

Foi realizado, ainda, levantamento da legislação relativa às funções dos auditores-fiscais tributários municipais, responsáveis pela fiscalização dos impostos de competência da prefeitura, com o intuito de compreender como se dá sua atuação, identificando as principais características desse tipo de burocrata, verificando se poderiam ser enquadrados no conceito de street-level bureaucrats desenvolvido por Michael Lipsky (1980) e constatando se porventura haveria peculiaridades em sua atividade que pudessem diferenciá-los dos clássicos burocratas da ponta, responsáveis pela execução de políticas junto aos cidadãos.

Também foram examinados aspectos relevantes para a compreensão do problema de pesquisa, a exemplo do das estruturas de accountability existentes no nível local a que esses burocratas estariam sujeitos. Para tanto, foi analisada a existência ou não de práticas de responsabilização instituídas na administração pública municipal e seu potencial para dissuadir novas ilicitudes, por meio do exame, ao período em que a fraude foi efetivada, da estrutura e atuação dos órgãos de controle e de natureza correcional da prefeitura, de suas principais atividades e resultados. Procurou-se, além disso, examinar a pertinência e efetividade dos controles internos administrativos a que estavam submetidos os burocratas do setor de fiscalização tributária, medida pelo nível de completude dos registros das

atividades que desenvolviam e pela eventual existência de mecanismos que proporcionassem controle e transparência no seu processo de trabalho.

Além do mais, foram igualmente consideradas nesta pesquisa as condições políticas em que a fraude ocorreu. Para tanto, buscou-se analisar eventuais relações dos envolvidos com atores políticos, através do exame de registros públicos, notadamente, de documentos provenientes da Câmara Municipal de São Paulo e a coleta de informações em peças constantes dos autos de procedimentos de natureza disciplinar e de investigação, procedimento já relatado anteriormente. Realizou-se, também, levantamento de informações em reportagens veiculadas na imprensa que pudessem oferecer subsídios para a compreensão das condições políticas existentes e sua relação com os fatos estudados. Ainda quanto ao exame das condições políticas, também se buscou efetuar a coleta de dados em informações da imprensa e o exame de documentos públicos e da literatura acerca de outro escândalo de corrupção de características similares, ocorrido há quase quinze anos na mesma Prefeitura Municipal de São Paulo e que ficou conhecido como a “Máfia das Propinas das Administrações Regionais”. Embora aqui não se trate de um estudo comparado, tal medida foi adotada com o intuito de, a partir da análise dos dois esquemas de corrupção, buscar identificar semelhanças ou diferenças que pudessem corroborar ou não as hipóteses aqui estabelecidas.

1 – A corrupção a partir da reflexão teórica

1.1 – Corrupção: conceito, teoria e tipologias

A palavra corrupção vem do latim corruptio e tem, segundo o Grande dicionário Houaiss da língua portuguesa (GRANDE DICIONÁRIO HOUAISS..., 2016) e o Moderno dicionário Michaelis da língua portuguesa (DICIONÁRIO BRASILEIRO DE LÍNGUA PORTUGUESA..., 2016), o significado de deterioração, de decomposição, de putrefação ou relaciona-se ao ato ou efeito de corromper.7

Sua conceituação, do ponto de vista das ciências sociais, não é, no entanto, tão simples. Isso porque o termo “corrupção” pode abranger uma série de comportamentos e práticas que, dependendo, por exemplo, de determinado conjunto de valores ou de fatores culturais, pode ser ou não considerada uma conduta reprovável do ponto de vista moral ou, até mesmo, legal. Nesse sentido, conforme apontam Andvig et al (2000), a complexidade da corrupção é que ela tem sido vista não apenas como um problema estrutural de política ou economia, mas também como uma questão cultural e individual. Prosseguem os autores acerca da complexidade para defini-la:

The definition of corruption consequently ranges from the broad terms of “misuse of public power” and “moral decay” to strict legal definitions of corruption as an act of bribery involving a public servant and a transfer of tangible resources… A strict and narrow definition of corruption, which limits corruption to particular agents, sectors or transactions (like corruption defined as deviation from the formal rules that regulate the behavior of public officials) can be handy for fighting corruption when the problem is limited. However, as narrow (legal) definitions may ignore vital parts of the problem, like the lack of political will to curb corruption in certain regimes, broader and more open-ended definitions, like corruption in terms of power abuse, will have to be applied to address the situations of pervasive and massive corruption. (ANDVIG et al, 2000, p. 9-11)

7 Há também aqueles que entendem que a palavra corrupção tenha origem no latim rumpere, que significa romper ou dividir. Aqui, no entanto, utilizou-se a etimologia descrita nos dicionários e também na obra Etimologia dos termos psicanalíticos, de David E. Zimerman (2012). O autor salienta, porém, que, posteriormente, o verbo corromper (do latim corrompere) passou a designar “perversão moral, depravação, vício” e que o corrupto passou a ser visto como quem está “apodrecido, pervertido no tocante às regras e aos costumes que devem regular a vida em comum” (ZIMERMAN, 2012, p. 95-96). Ressalta, porém, que uma hipótese mais moderna acerca da etimologia da palavra corrupção seria junção do prefixo “co” (que significa junto, uma ou mais pessoas) com o termo “rupção” que estaria ligado a “ruptura”, o qual, por sua vez, deriva do étimo latino ruptororis, que significa “violador”.

Diante dessas peculiaridades que envolvem a corrupção, não foram poucos os autores que buscaram estabelecer um conceito mais adequado ao fenômeno e a sua complexidade.

Holmes (2015) aponta que a corrupção em seu sentido mais tradicional está relacionada à impuridade moral. Contudo, o autor reconhece que, embora o conceito de corrupção venha mudando ao longo dos séculos e varie de acordo com cada cultura, ele tem sido utilizado para descrever desvios das normas que podem ser considerados impróprios. Treisman (2000) aponta que a corrupção pode ser definida como o mau uso da função pública para ganhos privados. De forma idêntica, o Banco Mundial (WORLD BANK, 2015) define a corrupção como “the abuse of public office for private gain”. Já para Heidenheimer et al (apud ANDVIG et al, 2000), a corrupção refere-se a transações entre os setores privado e público, mediante as quais bens coletivos são ilegitimamente convertidos em benefícios privados. Nye (1967), por sua vez, corrobora o entendimento de que a definição de corrupção é complexa, pois usualmente abrange uma série de conceitos, que vão desde o mau uso de dinheiro até questões de desvio de comportamento. Por esse motivo, o autor prefere usar uma definição de corrupção que considera mais operacional, conceituando-a como:

“behavior which deviates from the formal duties of public role because of private-regarding (personal, close family, private clique) pecuniary or status gains; or violates rules against the exercise of certain types of private-regarding influence” (NYE, 1967, p.419)

Segundo o autor, nesse conceito estão incluídos práticas como a propina ou suborno, o nepotismo, a sonegação e o desvio de recursos públicos para uso privado. Ainda de acordo com Nye (1967), a definição não inclui, todavia, eventuais desvios de comportamento que possam ser considerados ofensivos a determinados padrões morais, pois essa avaliação pode variar conforme questões culturais de cada sociedade.

Ao registrar as dificuldades para se chegar a um conceito preciso de corrupção, Jain (2001), em um trabalho de organização e sistematização de estudos empíricos e teóricos sobre o tema, salienta que, embora a definição de corrupção não seja trivial, pode-se dizer que há quase um consenso na literatura de que ela se refere a atos nos quais o poder público é usado para benefícios pessoais, contrariando o que estabelecem as normas e os regulamentos.

Todos esses conceitos, muito similares, enfocam a corrupção do ponto de vista mais voltado à atuação do setor público. Talvez por isso, a organização não governamental Transparência Internacional (2015) trate a corrupção de forma mais ampla, relacionando-a com o abuso do poder confiado para a obtenção de ganhos privados.

Se considerarmos as semelhanças nas definições de corrupção e em função do objeto de pesquisa aqui definido, o conceito que será utilizado nesta pesquisa está relacionado à obtenção, seja por agentes públicos ou privados, de vantagens indevidas decorrentes de sua relação com o setor público. Esse conceito, embora mais amplo, de certo modo, vai ao encontro do estabelecido os artigos 317 e 333 do Código Penal Brasileiro, segundo os quais a corrupção pode existir sob a forma “passiva”, quando o crime é praticado por agente público, ou sob a forma “ativa”, quando o autor oferece ou promete vantagem indevida a funcionário público.

A respeito da literatura que trata da corrupção, Filgueiras (2008) destaca que, no século XX, os estudos sobre o tema podem ser definidos a partir de duas grandes agendas: uma primeira, desenvolvida, a partir da década de 1950, de uma perspectiva funcionalista, que trata a corrupção como um óbice à modernização; e, outra, hegemônica nas ciências sociais a partir da década de 1990, baseada na teoria da escolha racional, segundo a qual a corrupção estaria relacionada a um comportamento rent-seeking, em que pesam mais as preferências individuais dos agentes políticos, os quais buscam maximizar sua renda privada, dentro ou fora das regras de conduta.

A primeira dessas correntes, baseada na chamada “teoria da modernização” relaciona corrupção ao subdesenvolvimento. Ela defende que o fenômeno representaria o mau funcionamento das organizações do sistema político, responsáveis por criar sistemas de incentivo para que o desvio possa vir a ocorrer. Segundo essa abordagem, a corrupção seria uma prática aceita pelas sociedades subdesenvolvidas, dada a baixa institucionalização política (HUNTINGTON, apud FILGUEIRAS, 2009). O autor ressalta, ainda, que, para a corrente funcionalista, a corrupção poderia, inclusive, ser útil ao desenvolvimento, pois, se mantida sob controle, seria uma alternativa para promover a modernização, já que poderia agilizar a burocracia, tornar mais ágil a emissão de licenças e documentos pelo Estado e aprimorar a relação entre o público e o privado, estabelecendo um laço informal entre burocratas e investidores privados (LEFF, apud FILGUEIRAS, 2009).

Além disso, Filgueiras identifica a existência de um certo hiato entre as duas correntes, visto que, a partir da década de 1970, a literatura sobre corrupção sofre uma mudança de rumo, enfatizando-se a questão cultural e relacionando-a às “interações construídas pelos atores sociais, refletindo experiências e valores que permitem ao indivíduo aceitar ou rejeitar um esquema de corrupção”. (FILGUEIRAS, 2009, p. 396). Nessa abordagem, o desenvolvimento dependeria de mudanças culturais que instituíssem um sistema de valores na sociedade, de modo a impedir a prática da corrupção.

Não obstante essa mudança no enfoque das pesquisas sobre corrupção, cumpre destacar que, até recentemente, foi produzida ampla literatura que relaciona a corrupção com aspectos culturais. As pesquisas de La Porta et al. (1997), Treisman (2000) e Serra (2006), por exemplo, buscaram, entre outros aspectos, avaliar eventuais impactos que a religião pudesse ter sobre a corrupção. O estudo de La Porta et al (1997) identificou que, mantendo-se o controle da variável renda per capta, os países de religiões mais hierarquizadas tinham sistemas judiciários menos eficientes, burocracias de pior qualidade, menores taxas de participação em atividades cívicas e associativas, menos confiança e maior corrupção. Para os autores, a religião pode ter dissuadido a formação de redes horizontais de cooperação nesses países. Treisman (2000), por seu turno, verificou que, quanto a maior a proporção de protestantes na população de um país, menor foi eram os indicadores de percepção à corrupção. Já quanto aos muçulmanos, católicos, anglicanos e outras não foram identificados impactos significativos dessas religiões nos níveis de percepção. Já Serra (2006) incluiu em sua análise as relações da corrupção com cinco variáveis socioculturais, como a religião e a fragmentação étnico-linguista, além de ter identificado que diferentes religiões têm diferentes efeitos sobre a corrupção e que há indicativos, assim como identificado por Treisman (2000), de que países protestantes são menos corruptos.

A partir do final dos anos 1980, a segunda grande corrente apontada por Filgueiras (2008) fez-se presente. As pesquisas sobre corrupção passam a considerar o fator econômico como fundamental. O trabalho de Susan Rose-Ackerman é um dos marcos dessa nova abordagem. Embora reconheça que fatores culturais e morais tenham impacto sobre a corrupção, a autora assevera que o que mais a determina está relacionado a uma abordagem econômica, fundada na premissa de que agentes

atuam em função de suas preferências individuais, buscando aumentar o seu ganho privado. Nesse sentido, afirma que:

Obviously, subtle differences in culture and basic values exist across the world. But there is one human motivator that is both universal and central to explaining the divergent experiences of different countries. The motivator is self-interest, including an interest in the well-being of one’s family and peer group. Critics call it greed. Economics call it utility maximization. Whatever the label, societies differ in the way they channel self-interest. Endemic corruption suggests a pervasive failure to tap self-interest for productive purposes. (ROSE-ACKERMAN, 1999, p.2)

Essa concepção fundamenta-se, pois, em um comportamento chamado pelos economistas de rent-seeking, em que agentes usam recursos não apenas para propósitos produtivos, mas também para receber vantagens decorrentes de benefícios econômicos. (BHAGWATI, 1974, KRUEGER, 1974, apud ROSE-ACKERMAN, 1999).

Essa nova forma de se compreender o que determina a corrupção trouxe uma nova reflexão das estratégias que deveriam ser utilizadas para reduzir a sua incidência. Até então, conforme já aqui observado, muito percebida como um problema muito mais relacionado à questão dos valores, das tradições e da cultura, a corrupção passa a ser enxergada como um fenômeno racional, em que o agente realiza uma análise entre o seu custo – representado, por exemplo, pela possibilidade de sanção – e os benefícios econômicos que pode trazer.

Além dessas duas concepções, outra abordagem que vem sendo muito utilizada na literatura sobre corrupção é a que a analisa com base na teoria da agência. Trata-se de questão clássica nas teorias das organizações, conhecida como problema do agente-principal, que trata da situação em que há assimetria de informação entre dois atores, o que significa que o “agente”, a quem se encarrega de executar determinada ação, detém, por conta da proximidade com a tarefa a ser realizada, mais informações que o “principal”, a autoridade em questão, possui. Nesse cenário, pode haver o incentivo para a ocorrência do fenômeno chamado de risco moral (moral hazard), que se refere a um comportamento inadequado do “agente”, que contraria os desígnios do “principal”. Conforme destacado por Barro (apud ALT; LASSEN, 2003), segundo essa concepção, os eleitores, principais, escolhem os políticos, agentes, para que esses os governem. No entanto, os interesses entre as