UNIVERSIDADE FEDERAL DE UBERLÂNDIA

FACULDADE DE CIÊNCIAS CONTÁBEIS

ZANDRA CRISTINA LIMA SILVA QUEIROZ

O USO DE MODELOS DE SÉRIES TEMPORAIS NA PREVISÃO

ORÇAMENTÁRIA NA ÁREA DE TECNOLOGIA DE

INFORMAÇÃO

ZANDRA CRISTINA LIMA SILVA QUEIROZ

O USO DE MODELOS DE SÉRIES TEMPORAIS NA PREVISÃO

ORÇAMENTÁRIA NA ÁREA DE TECNOLOGIA DE INFORMAÇÃO

Dissertação apresentada à Faculdade de Ciências Contábeis da Universidade Federal de Uberlândia, em cumprimento à exigência para obtenção do título de Mestre em Ciências Contábeis.

Área de concentração: Controladoria

Orientadora: Profa. Dra. Edvalda Araújo Leal

O USO DE MODELOS DE SÉRIES TEMPORAIS NA PREVISÃO

ORÇAMENTÁRIA NA ÁREA DE TECNOLOGIA DE

INFORMAÇÃO

Dissertação aprovada para a obtenção do título de Mestre no Programa de Pós-Graduação em Ciências Contábeis da Universidade Federal de Uberlândia (MG) pela banca formada por:

AGRADECIMENTOS

Inicialmente, gostaria de agradecer a Deus, por iluminar meu caminho para o cumprimento desta etapa de vida.

Aos meus pais, Custódio e Maria das Graças, que proporcionaram minha formação base e por terem me ensinado a ter persistência e lutar pelos meus objetivos, tornando-me a pessoa que sou hoje.

Ao meu marido, Gustavo, e aos filhos, Felipe, Bruno e Izabela, pela paciência enquanto escrevia esta dissertação, pelo tempo dedicado a mim e pelo apoio para que eu chegasse até aqui.

À minha irmã Jaluza, que me motivou a ingressar na vida acadêmica e que é exemplo de profissionalismo e dedicação, e à Lorenza, pelo incentivo.

Ao Guto, pelo auxílio na correção dos textos, e à Dona Clarice, pela motivação.

À minha orientadora, pelo profissionalismo e dedicação oferecida em todas as etapas desta pesquisa, cujo aprendizado e exemplo irei carregar ao longo de minha vida acadêmica e profissional.

À diretoria da empresa, Ricardo e Murilo, pela flexibilização de horário de trabalho durante as aulas.

RESUMO

Esse estudo investigou o uso de modelos de séries temporais para previsão orçamentária da área de TI, com o objetivo de verificar qual a adequação do uso do modelo por séries temporais para melhoria na assertividade da previsão orçamentária da área de tecnologia de informação de uma empresa revendedora de automóveis do interior de Minas Gerais. Mediante a dificuldade que os departamentos de TI das empresas enfrentam em controlar os gastos e justificar os custos, por meio do orçamento, visualizou-se a possibilidade de estabelecer medidas ou objetivos que se desejam que sejam cumpridos conforme o que foi planejado, permitindo também ao gestor de TI antever os gastos, custos e investimentos e, dessa forma, garantir benefícios às empresas mediante sua correta utilização. Por se tratar de uma ferramenta amplamente utilizada, observa-se na literatura uma evolução do conceito e forma de orçar, gerando, tanto no meio acadêmico quanto empresarial, estudos que visam a elucidar as variações dos conceitos e formas de orçamento. Quanto à utilização do orçamento, a literatura afirma que o orçamento é uma importante ferramenta de planejamento e que, para a construção de um planejamento, a previsão é um importante aliado para projeção de informações futuras. A metodologia do estudo é descritiva, com abordagem quantitativa com o uso de levantamento de dados do orçamento de TI utilizado por uma empresa no período de 2008 a 2013. Pôde-se verificar que o uso de modelos por séries temporais apresentou assertividade parcial para as variáveis custos mensais e custos variáveis. Já em relação à variável investimentos, foi observado que o uso de modelos matemáticos não contribuiu para melhoria da assertividade, e os resultados indicam que o uso de previsão qualitativa é mais indicado para essa variável. Esses resultados não restringem o uso de tais metodologias que poderão auxiliar no planejamento e processo decisório das empresas, mas servem de subsídio para complementar a literatura já existente com o propósito de evidenciar aos gestores a aplicação de modelos matemáticos por series, os quais poderão ser utilizados para previsões orçamentárias, contribuindo para o controle e planejamento operacional das organizações.

ABSTRACT

This study investigated the use of time series models for budget forecasting of IT, in order to find what the appropriateness of using the model for time series to improve the assertiveness of the budget forecast information technology area of a retail company cars in Minas Gerais. By the difficulty that the IT departments of companies face in controlling spending and justify the costs, through the budget, envisioned the possibility of establishing measures and goals that they wish to be fulfilled as it was planned, also allowing the IT manager anticipate expenditures, costs and investments and thus ensure business benefits through its proper use. Because it is a widely used tool, it is noted in the literature an evolution of the concept and form of budgeting, generating both the academic and business world, studies that aim to elucidate the changes in concepts and forms of budget. Regarding the use of the budget, the literature states that the budget is an important tool for planning and for building planning, forecasting is an important ally for the projection of future information. The methodology of the study is descriptive, with quantitative approach using survey data of the IT budget used by a company in the period 2008 to 2013. It might verify that the use of models for time series showed partial assertiveness for variables monthly costs and variable costs. Regarding the investment variable, it was observed that the use of mathematical models has not contributed to improving assertiveness, and results indicate that the use of qualitative prediction is more suitable for this variable. These results do not restrict the use of such methodologies will assist in planning and decision making process of the companies, but serve as input to complement the existing in order to demonstrate to managers the application of mathematical models by series literature, which can be used to budget forecasts, contributing to the operational planning and control of organizations.

LISTA DE ILUSTRAÇÕES

Figura 1 - Estrutura planejamento estratégico e orçamento ... 19

Figura 2 - Etapas do Processo de Planejamento Estratégico ... 21

Figura 3 - Evolução do Orçamento... 29

Figura 4 - Modelo Closed Loop Model ... 33

Figura 5 - Conceito de Tecnologia ... 39

Figura 6 - Perspectiva de TI na Organização ... 40

Figura 7 - Evolução da Utilização TI no Ambiente Contábil ... 42

Figura 8 - Alinhamento de TI e Negócios ... 44

Figura 9 - Investimentos em TI ... 51

Figura 10 - Evolução de Pesquisas em Metodologia de Planejamento TI ... 54

Figura 11 - Faturamento líquido e participação no PIB industrial – 1966/2012 ... 59

Figura 12 - Metodologia utilizada para previsão da série ... 66

Figura 13 – Análise Gráfica Série Custos Mensais Realizados com outliers ... 77

Figura 14 - Análise Gráfica Série Custos Mensais Realizados sem outliers ... 78

Figura 15 – Correlograma Custos Mensais com outliers ... 79

Figura 16 – Correlograma Custos Mensais sem outliers ... 80

Figura 17 – Análise Gráfica Série Investimentos Mensais Realizados com outliers ... 84

Figura 18 - Análise Gráfica Série Investimentos Mensais Realizados sem outliers ... 84

Figura 19 – Correlograma Investimentos Mensais com outliers ... 85

Figura 20 – Correlograma Investimentos Mensais sem outliers ... 86

Figura 21 – Análise Gráfica Série Custos Variáveis Realizados ... 89

LISTA DE TABELAS

Tabela 1 - Tipos de Sistemas de Orçamento Aplicados nas Empresas ... 35

Tabela 2 – Erros associados Custos Mensais ... 81

Tabela 3 – Estimativa de parâmetros Custos Mensais ... 81

Tabela 4 – Comparativo Valores Custos Mensais. ... 82

Tabela 5 - Erros associados Investimentos Mensais ... 86

Tabela 6 – Estimativa dos Parâmetros Investimentos Mensais ... 87

Tabela 7 – Comparativo valores Investimentos Mensais ... 88

Tabela 8 - Comparativo valores Investimentos Mensais ... 88

Tabela 9 - Erros associados Custos Variáveis ... 91

Tabela 10 – Estimativa dos parâmetros Custos Variáveis ... 91

Tabela 11 – Comparativo valores Custos Variáveis ... 92

Tabela 12 - Erros associados Custos Mensais ... 111

Tabela 13 - Comparativo valores Custos Variáveis ... 111

Tabela 14 - Erros associados Custos Mensais ... 111

LISTA DE QUADROS

Quadro 1 - Definições de Planejamento Estratégico ... 20

Quadro 2 – Atributos do Orçamento Empresarial ... 26

Quadro 3 - Razões de Utilização do Orçamento ... 36

Quadro 4 - Contribuições de Novas Abordagens de Alinhamento Estratégico de TI ... 45

Quadro 5 - Descrição Custos de TI ... 48

Quadro 6 - Estrutura dos Métodos de Pesquisa ... 56

Quadro 7 - Variáveis que compõe orçamento de TI ... 60

Quadro 8 – Interpretação teste Mann-Whitney quanto a assertividade ... 62

Quadro 9 – Equação Modelo Aditivo e Multiplicativo ... 64

Quadro 10 - Tipos de Série quanto à Estacionaridade... 65

Quadro 11 – Descrição Outliers Custos Mensais ... 76

SUMÁRIO

AGRADECIMENTOS ... 5

RESUMO ... 6

ABSTRACT ... 7

LISTA DE ILUSTRAÇÕES ... 8

LISTA DE TABELAS ... 9

LISTA DE QUADROS ... 10

1 INTRODUÇÃO ... 14

1.1 Problema ... 15

1.2 Objetivos ... 16

1.2.1 Objetivo Geral ... 16

1.2.2 Objetivos Específicos ... 16

1.3 Justificativa ... 16

1.4 Delimitação do estudo ... 17

1.5 Estrutura do Trabalho ... 18

2 REFERENCIAL TEÓRICO ... 19

2.1 PLANEJAMENTO ESTRATÉGICO ... 19

2.2 SISTEMA ORÇAMENTÁRIO ... 24

2.2.1 Atributos do Sistema Orçamentário ... 25

2.2.2 A Origem e Evolução do Orçamento ... 28

2.2.2.1 Finalidades e Razões do Uso do Orçamento ... 35

2.3 TECNOLOGIA DA INFORMAÇÃO NAS ORGANIZAÇÕES ... 38

2.3.1 Papel da TI nas Organizações... 38

2.3.2 Gestão da Tecnologia da Informação ... 42

2.3.2.1 Gastos em Tecnologia da Informação ... 46

2.3.3 Planejamento Estratégico em TI ... 53

3 PROCEDIMENTOS METODOLÓGICOS ... 56

3.1 Classificação da Pesquisa ... 56

3.2 Caracterização da empresa e da área de TI ... 59

3.3 Tratamento e Análise dos Dados ... 61

3.3.1 Modelos de Séries Temporais ... 62

3.3.1.1 Análise da Série Temporal ... 63

3.3.1.2 Previsão da Série Temporal ... 65

3.3.1.3 Modelos adotados ... 67

3.3.1.3.1 Abordagem de ARIMA ... 67

3.3.1.3.2 Abordagem Aditivo de Winters ... 69

3.3.1.3.3 Abordagem Sazonal Simples ... 70

3.3.1.4 Análise da qualidade dos estimadores ... 70

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS ... 72

4.1 ANÁLISE DE DADOS ... 72

4.1.1 Análise Descritiva das Variáveis ... 72

4.1.2 Análise das séries temporais ... 75

4.1.2.1 Análise da Variável Custos Mensais Realizados ... 75

4.1.2.1.1 Tratamento dos Outliers ... 75

4.1.2.1.2 Análise Gráfica ... 77

4.1.2.1.3 Modelo Aditivo de Winters ... 78

4.1.2.1.4 Análise do Auto – Correlograma ... 79

4.1.2.1.5 Erros associados ... 80

4.1.2.1.6 Estimativas dos parâmetros ... 81

4.1.2.1.7 Análise Comparativa – Valores Previstos pelo Modelo da Série versus Valores Realizados no Ano 2014 ... 82

4.1.2.2 – Análise da Variável Investimentos Mensais Realizado ... 83

4.1.2.2.1 Análise dos Outliers... 83

4.1.2.2.2 Análise Gráfica ... 83

4.1.2.2.3 Modelo Sazonal Simples ... 85

4.1.2.2.4 Análise do Auto – Correlograma ... 85

4.1.2.2.5 Análise dos Erros associados ... 86

4.1.2.2.6 Estimativas dos parâmetros ... 87

4.1.2.2.7 Análise Comparativa – Valores Previstos pelo Modelo da Série versus Valores Realizados no Ano 2014 ... 87

4.1.2.3 – Análise da Variável Custos Variáveis Realizado ... 89

4.1.2.3.1 Análise Gráfica ... 89

4.1.2.3.3 Análise do Auto – Correlograma ... 90

4.1.2.3.4 Erros associados ... 90

4.1.2.3.5 Estimativas dos parâmetros ... 91

4.1.2.3.6 Análise Comparativa – Valores previstos pelo modelo da série versus Valores Realizados 2014 ... 91

4.2 DISCUSSÃO DOS RESULTADOS OBTIDOS ... 92

5 CONCLUSÕES E TRABALHOS FUTUROS ... 96

REFERÊNCIAS ... 98

APÊNDICE I – Base de Dados ... 109

1 INTRODUÇÃO

O orçamento é considerado como uma ferramenta que auxilia o planejamento e o controle de uma organização, bem como define as ações de cada responsável pela execução das atividades nele discriminadas. Simas, Costa e Moritz (2008) argumentam que o orçamento auxilia o planejamento na medida em que possibilita a visualização antecipada dos possíveis resultados econômico-financeiros, tornando mais precisa a tomada de decisão, além de fornecer informações para o controle dos processos organizacionais. Lima Filho e Bruni (2013) complementam que, ao se estabelecer um plano, o orçamento garantirá sustentabilidade às organizações diante da necessidade constante de adaptação aos fatores mercadológicos.

Por se tratar de uma ferramenta amplamente utilizada, observa-se na literatura uma evolução do conceito e forma de orçar (LUNKES, 2007), gerando, tanto no meio acadêmico quanto empresarial, estudos que visam a elucidar as variações dos conceitos e formas de orçamento. Verifica-se que as pesquisas sobre a temática orçamento envolvem o uso de novas teorias, tais como, a teoria contingencial (CHENHALL, 2003) e teoria organizacional (LIMA FILHO; BRUNI, 2013; MUSSA; RÊGO; SECURATO, 2010). Além disso, há também estudos que visam a explicar os aspectos comportamentais e culturais que interferem na elaboração e utilização do orçamento (HANSEN; OTLEY; VAN DER STEDE, 2003; BORNIA; LUNKES, 2009; ETEMADI 2009; HARED; ABDULLAH; HUQUE, 2013) e as possíveis razões de sua utilização (HANSEN; VAN DER STEDE, 2004; SIVABALAN et al., 2009).

Quanto à utilização do orçamento, a literatura afirma que o orçamento é uma importante ferramenta de planejamento (FREZATTI, 2009; CASTANHEIRA, 2008; SCARPIN; SANTIAGO; SCARPIN, 2003). Existem autores que afirmam que o orçamento advém do planejamento, ou seja, é o plano expresso em números e serve como guia na execução das tarefas nele descritas (SOUZA; LAVARDA, 2012; LUNKES; FELIU; ROSA, 2011; CHURCH; HANNAN; KUANG, 2012). Scarpin, Santiago e Scarpin (2003, p. 1), por sua vez, afirmam que, na construção do planejamento, a previsão é um importante aliado para projeção de informações futuras e complementam: “Se não há previsão ou a previsão é errada, causará uma série de problemas e custos”.

que consiste na construção de modelo matemático para representar o comportamento das variáveis que comporão o orçamento. Tal modelo apresenta previsões dos dados que compõem o orçamento, com determinado nível de confiança (BARBIERO, 2003).

Os ambientes de alta incerteza proporcionam certa dificuldade quanto ao planejamento e, consequentemente, no processo orçamentário. As pesquisas indicam que tal fato possa ser um dos motivos de seu abandono (FRANK; AGONESE; LAVARDA, 2011). Por outro lado, observa-se um esforço de pesquisas que visam a refinar e aprimorar a etapa de planejamento com o emprego de técnicas estatísticas (SCARPIN; SANTIAGO; SCARPIN, 2003).

Os ambientes competitivos em que as organizações estão inseridas envolve a gestão das áreas de TI das empresas. Os gestores dessa área encontram dificuldades em adotar uma ferramenta que permita a gestão eficiente dos gastos. Nesse cenário, o orçamento, por congregar tanto a análise de eventos passados e a previsão do futuro, apresenta-se como uma ferramenta importante de gestão da área de TI.

Observa-se também que, dentre a gama de pesquisas que abordam estudos sobre orçamento, não foram localizados estudos que tratam da sua utilização pela área de Tecnologia da Informação (TI). Albertin e Albertin (2009) afirmam que a área de TI está inserida no contexto empresarial, porém estudos sobre a sua gestão encontram-se em estágios inicias.

Este trabalho, portanto, visa a contribuir para a literatura acerca da utilização do orçamento pela TI, ao propor a análise de um modelo de previsão para a construção do orçamento da área de tecnologia de informação, o qual foi implantado na empresa em estudo há mais de 5 anos e que, atualmente, é utilizado como planejamento operacional, controle e tomada de decisão.

1.1 Problema

Diante do exposto, constatou-se a importância de se analisar a utilização de um modelo de previsão para a construção do orçamento da área de TI.

1.2 Objetivos

1.2.1 Objetivo Geral

Este trabalho tem por objetivo verificar qual é a adequação do uso do modelo por séries temporais para a melhoria na assertividade da previsão orçamentária da área de tecnologia de informação em uma empresa revendedora de automóveis do interior de Minas Gerais.

1.2.2 Objetivos Específicos

Como objetivos específicos, propõe-se:

i) Analisar os valores previstos e realizados referentes ao planejamento e orçamento de TI de 2008 a 2013;

ii) Pesquisar e avaliar possíveis modelos de previsão para as séries; iii) Testar as previsões para as séries temporais investigadas;

iv) Apresentar o modelo de previsão proposto e verificar a assertividade dos valores previstos para o ano de 2014.

1.3 Justificativa

Em um cenário composto de grandes mudanças no mercado, a Tecnologia da Informação (TI) constitui um diferencial para as empresas que pretendem se destacar, porém a sua utilização, sem uma gestão adequada, não garantirá o sucesso almejado (ALBERTIN; ALBERTIN, 2009).

ferramenta fundamental também para o gestor de TI, pois permite antever os gastos, custos e investimentos e, dessa forma, garantir benefícios às empresas mediante da sua correta utilização.

Nesse contexto, Boas e Jones (2005) constataram que as empresas que utilizam o controle orçamentário otimizaram o processo de tomada de decisão. O estudo realizado por Merchant (2007) analisou 19 indústrias do setor eletrônico, verificando-se que benefícios advindos da utilização de orçamentos mostram-se significativos quanto à melhoria organizacional, desempenho individual, bem-estar dos empregados e economia de custos, porém o autor afirma que mais estudos são necessários em quantidade e diferentes cenários.

É apropriado destacar que existem estudos que constataram a utilização do orçamento no âmbito empresarial para fins de controle e planejamento de atividades operacionais (LIBBY; LINDSAY, 2010; CHAPMAN; KIHN, 2009) e de melhoria de performance (SIMAS; COSTA; MORITZ, 2008), e outros constataram que, quando há um grande foco estratégico, as organizações utilizam orçamentos (DAL MAGRO; LAVARDA, 2014). Os estudos apontados indicam que o orçamento é uma ferramenta consolidada para a gestão, e os benefícios de sua utilização são evidenciados na prática em empresas de vários segmentos.

O presente estudo irá investigar o setor de revenda de veículos automotores que, atualmente, representa 71,4% do setor comercial brasileiro, apresentando, no ano de 2013, receita anual de R$ 221,1 bilhões, correspondendo a 5 % do Produto Interno Bruto (PIB) do País (FENABRAVE, 2013).

Dados da 24ª Pesquisa Anual do Uso de TI, divulgada em 2013, pelo Centro de Tecnologia de Informação Aplicada - CIA (FGV-EAESP), demonstram que os gastos e investimentos em TI representam 7,2% do faturamento líquido de médias e grandes empresas brasileiras. Na empresa em estudo, os valores que participam do orçamento de TI representaram 2% do faturamento líquido em 2013 (FGV-EASP, 2013).

Portanto, estudar a utilização do orçamento de TI em uma concessionária de veículos contribuirá com os estudos sobre o uso de modelos matemáticos como ferramenta de previsão orçamentárias.

1.4 Delimitação do estudo

está restrita ao período de 2008 a 2013, que compreende o período em que o Departamento de TI da empresa iniciou a utilização do orçamento.

1.5 Estrutura do Trabalho

O trabalho está estruturado em seções, por capítulos, com o objetivo de facilitar o entendimento dos leitores.

O primeiro capítulo, denominado Introdução, visa a apresentar a contextualização do problema de pesquisa, os objetivos gerais e específicos da dissertação, as justificativas, as delimitações e contribuições do trabalho.

O segundo capítulo, denominado Referencial Teórico, apresenta a revisão da literatura com o objetivo de elucidar os temas objetos da pesquisa, os quais foram divididos em três partes. Inicialmente, apresenta-se uma reflexão sobre o planejamento estratégico que, de acordo com Anthony e Govindarajan (2002), constitui-se em etapa fundamental para a elaboração do orçamento. Na sequência, apresentar-se-á uma discussão sobre os conceitos de orçamento, ressaltando-se a evolução do conceito e formas de orçar, bem como suas características e razões de utilização. Além disso, apresentam-se estudos que abordam a importância do relacionamento entre orçamento. Por fim, a terceira parte é dedicada ao entendimento da Tecnologia da Informação nas organizações, seu papel, as formas de gestão e como as estratégias de TI se relacionam com as estratégias do negócio sob o ponto de vista de gastos e o Planejamento de TI.

O capítulo três, denominado Metodologia e Planejamento da Pesquisa, apresenta a tipologia de pesquisa, os métodos de coleta de dados, a caracterização da pesquisa e os métodos de análise dos resultados.

2 REFERENCIAL TEÓRICO

No processo de tomada de decisões, as informações contábeis, divulgadas pela contabilidade gerencial, têm sido muito utilizadas. Alguns autores definem a contabilidade gerencial como um processo de mensuração dos eventos econômicos e fonte de informações que norteiam as decisões de planejamento e controle dos gestores das empresas (ATKINSON et al., 2000; HORNGREN; SUNDEM; STRATTON, 2004).

Para Horngren, Sundem e Stratton (2012), o processo de gestão é compreendido por decisões divididas entre planejamento e controle. O plano é expresso por meio do orçamento, e o controle é realizado mediante relatórios de desempenho fornecidos pela contabilidade financeira.

Na literatura de contabilidade gerencial, dentre as ferramentas utilizadas pelos gestores, destaca-se o orçamento, que é definido como um plano de metas e recursos que se vincula à execução das estratégias organizacionais (MOURA; DALLABONA; LAVARDA, 2013; LUNKES; FELIU; ROSA, 2011).

2.1 PLANEJAMENTO ESTRATÉGICO

No que tange ao processo de controle gerencial, Anthony e Govindarajan (2002) asseveram que a etapa de planejamento estratégico é fundamental para a elaboração do orçamento. Os autores abordam que o planejamento estratégico apresenta-se como um instrumento importante para o executivo na medida em que promove o seu aperfeiçoamento, direciona o seu pensamento a longo prazo, alinhando suas decisões com as estratégias da empresa, e permite providências a curto prazo. Com o planejamento, reduzem-se as opções estratégicas, e o orçamento torna-se mais inteligente e preciso, conforme demonstrado pela Figura 1:

a 1.

Fonte: adaptada de Anthony e Govindarajan (2002).

C

Planejamento

Estratégico Orçamento

Opções Estratégicas

A

B

D

A

C

A Figura 1 representa a forma como algumas empresas condicionam o planejamento às estratégias escolhidas pela organização para consecução de seus objetivos. Para Blocher et al. (2007, p. 217), “a estratégia de uma empresa é o caminho que ela escolhe para atingir suas metas e missões de longo prazo. É o ponto de partida na elaboração de seus planos e orçamentos”.

Nesse sentido, para conceituar planejamento estratégico, é oportuno analisar os termos planejamento e estratégia, para, em seguida, estabelecer-se o seu relacionamento.

Welsh (1998, p. 19), ao utilizar o termo planejamento, vincula-o ao termo controle e afirma que “tanto as atividades empresariais como as não-empresariais devem possuir metas e objetivos”. Em ambos os casos, o autor afirma que é absolutamente essencial que se conheçam seus objetivos para “delinear suas atividades com antecedência e usar as técnicas apropriadas para garantir a coordenação e controle das operações”.

Observa-se, nos estudos de orçamento, que o termo planejamento sempre está associado ao termo controle, apontando que, sem o controle efetivo do que foi planejado, não há como conceituar o orçamento (WELSH, 1998; FREZATTI, 2008; SANVICENTE; SANTOS, 2008; LUNKES, 2008).

Quanto ao termo estratégia, Lunkes (2008) afirma que esse começou a ser utilizado em ambiente de negócios a partir da segunda metade do Século XIX e significava criar uma vantagem competitiva. Em meados de 1970, surgiu o planejamento estratégico e, desde então, vem se aprimorando com a inclusão de novos conceitos.

Tais conceitos estudados por Santos et al. (2008, p. 32) foram sintetizados no Quadro 1 abaixo.

Quadro 1 - Definições de Planejamento Estratégico

Autor Definição

Pagnoncelli e Vasconcelos (1992) Processo pelo qual a empresa se mobiliza para atingir o sucesso e construir o seu futuro, por meio de um comportamento proativo, considerando seu ambiente atual e futuro.

Kotler (1994) Processo gerencial que busca desenvolver e manter um ajuste entre os objetivos e os recursos da organização e as oportunidades de mercado em permanente modificação.

Oliveira (1999) Processo gerencial que permite estabelecer o rumo a ser seguido pela empresa, com vistas a obter um nível de otimização na relação da empresa com o seu ambiente.

Campos (1993) É a arte gerencial de posicionar os meios disponíveis de sua empresa, visando a manter ou melhorar posições relativas e potenciais bélicos favoráveis a futuras ações táticas na guerra comercial.

Para conceituar o planejamento estratégico, Santos et al. (2008, p. 32) afirmaram que “o termo planejamento é um tanto vago e sem significado, quando expresso de forma isolada. Para que o termo tenha a amplitude que merece, é necessário dizer como planejar”. Nesse sentido, os autores apresentaram um levantamento de definições presentes na literatura, como demonstrado no Quadro 1 que sintetizam o planejamento estratégico como o caminho a ser seguido pelas organizações para alcançarem seus objetivos e, para traçar esse rumo, a aplicação de alguns preceitos básicos e metodologias de planejamento estratégico foram desenvolvidas, as quais convergem para pontos comuns em sua conceituação e aplicação.

Cunha e Marques (2012) observaram que, apesar de existirem várias metodologias para a elaboração do planejamento estratégico, propostas por diferentes autores, todas possuem muitos pontos em comum: análise do ambiente interno e externo, definição de objetivos e metas e formulação da estratégia. Frezatti (2008) também aponta os componentes do planejamento estratégico: a visão, missão, objetivos de longo prazo, análise do ambiente externo e interno, estabelecimento de estratégias, projetos e planos de longo prazo.

Ribeiro e Espejo (2013) constataram que o planejamento estratégico é uma ferramenta que congrega vários elementos e/ou práticas de gestão em um só modelo, convertendo-se em um instrumento integrado de gerenciamento. Nesse sentido, Castanheira (2008) destacou que, dentre os modelos de planejamento estratégico discutidos em diversas literaturas, o modelo apresentado por Kotler (2000, p. 98) sistematiza em 8 etapas o processo (Figura 2).

Figura 2 - Etapas do Processo de Planejamento Estratégico

Fonte: Kotler (2000).

necessário analisar os fatores internos, associados às características operacionais da empresa, como as finanças, a administração e o gerenciamento, a estrutura funcional, o comportamento e a cultura organizacionais, na tentativa de eliminar os pontos fracos e preservar os pontos fortes (SANVICENTE; SANTOS, 2008; WELSH, 1994; SOBANSKI, 1994; MOREIRA, 2002; FREZATTI, 2008).

Ainda de acordo com a proposta de Kotler (2000), uma vez analisados os ambientes, a partir das influências externas e internas, a organização define a estratégia que será adotada na busca da maximização da riqueza dos acionistas (ALBUQUERQUE, et al. 2013).

Silva e Lavarda (2009, p. 5) observaram um consenso ao destacarem as características importantes para o sucesso do planejamento estratégico e que as informações do ambiente interno e externo são essenciais, bem como o conhecimento do perfil da empresa, representado pela visão, missão e objetivos, o que permite “a análise do passado e presente, visualizar o futuro com referência ao ambiente externo e às tendências econômicas”.

Frezzati (2004, p.134) acrescenta que as etapas do planejamento proposto por Kotler (2000) devem ser adaptadas à realidade de cada organização para que o orçamento também possa melhorar o processo de planejamento, “uma vez que esse força os gerentes a focarem suas atenções na formulação de objetivos e na forma de como esses podem ser implementados”.

Para Hansen e Mowen (2001), existe uma relação muito forte entre planejamento e orçamento, tanto em previsão quanto em controle. Na visão dos autores, os orçamentos representam os planos expressos em números, ou seja, estão diretamente relacionados às metas da empresa e que, por meio do orçamento, também é possível o controle das atividades planejadas.

A partir dos conceitos elencados, sugere-se que o planejamento é fundamental para o sucesso do planejamento orçamentário, seguido pelo controle e acompanhamento das atividades por ele determinadas. Suave, Lunkes, Codesso (2013) sugerem que o orçamento pode ser dividido em três etapas, conforme o processo de gestão: planejamento, execução e controle.

Na pesquisa de Frezatti e Cleto (2012), ao investigarem a relação do processo de planejamento e orçamento no contexto atual, os autores sugeriram uma proposta de alinhamento entre teoria e prática e constataram que:

Os gestores avaliaram que o planejamento e o orçamento são instrumentos fundamentais e até mesmo vitais para a atividade de uma empresa que deseja ter sucesso em sua gestão. É a partir deles que é possível entender o futuro e traçar uma meta de desempenho, além de integrar os objetivos organizacionais a todas as ramificações existentes na estrutura da Organização (FREZATTI; CLETO, 2012, p.14).

A partir dessa constatação, os autores puderam concluir que, por meio de um bom planejamento, é possível obter um orçamento que garanta a efetividade no acompanhamento e no controle gerencial.

Nesse sentido, Lunkes (2003, p. 17) constatou que: “o orçamento conecta às diferentes áreas da empresa, unindo planejamento estratégico com planejamento de recursos, sistema de medidas de desempenho e recompensas”. O autor afirma que, numa empresa, independentemente, do tamanho, o processo orçamentário é indispensável para a sua gestão. E o autor completa: “empresa sem orçamento é como navio sem rota definida ou avião sem plano de vôo” (LUNKES, 2003 p.17). Castanheira (2008) complementa que o orçamento empresarial advém do planejamento estratégico e atua como alerta aos gestores, indicando se o plano é eficaz.

Em sua pesquisa, Silva (2009) buscou identificar as práticas orçamentárias que são utilizadas pelas empresas pertencentes ao Comitê de Fomento Industrial de Camaçari (COFIC) e também constatou que as empresas que buscam aperfeiçoar o orçamento o fazem a partir do seu alinhamento com o planejamento estratégico e que, mediante essa ligação, as empresas estabelecem ações que facilitam o cumprimento de metas orçadas. Corroborando o autor, Frangiotti (2011) completa que o orçamento empresarial, quando é utilizado com o planejamento estratégico, atua como uma ferramenta norteadora de gestão, auxiliando no controle de desempenho e na execução das atividades organizacionais.

2.2 SISTEMA ORÇAMENTÁRIO

No contexto atual, em que as empresas estão passando por grandes mudanças, os sistemas de gestão devem possuir ferramentas que auxiliem no alcance dos objetivos organizacionais, fornecendo informações sobre desempenho e resultados (BARBOSA FILHO; PARISI, 2006).

Horngren, Sundem e Stratton (2004, p. 8) afirmam que “os gestores beneficiam-se quando a contabilidade fornece informações que os ajudam a planejar e a controlar as operações da organização”. Nesse sentido, Covaleski et al. (2006) complementam que a prática do orçamento abarca muitos dos aspectos da contabilidade gerencial, que vão desde a análise de custos, controle, medição até a avaliação de recursos e atividades de uma organização.

Outros autores indicam que o orçamento pertence aos artefatos de práticas da contabilidade gerencial (SOUZA; LAVARDA, 2012; CHENHALL, 2003) que estão relacionadas às ações de planejamento e controle. Nesse sentido, Queiroz e Malaquias (2013) constataram que existe um consenso ao se afirmar o relacionamento do orçamento nas etapas de planejamento e controle.

Quanto ao objetivo de controle, o orçamento atua de forma racional. Para Bin e Castor (2007), essa é uma forma de consubstanciar as decisões de planejamento e estratégias organizacionais. Lunkes, Feliu e Rosa (2011) complementam que o orçamento direciona a execução por meio da comparação do previsto com o realizado, por meio da análise das diferenças entre ambos, implementando as medidas de ajustes e, também, antecipando resultados esperados no futuro de um determinado período.

Libby e Lindsay (2010) observaram que, apesar de o orçamento historicamente desempenhar um papel central nos sistemas de controle de gestão, esse tem sido objeto de críticas, as quais enfatizam a necessidade de evolução do mesmo com a adição de novas estratégias que ajudem as empresas a aumentar a competitividade em um ambiente de inovação. Por outro lado, Lunkes (2007) reafirma também a necessidade de aprimoramento do orçamento, por meio de estudos que possam contribuir para a melhoria de seus resultados, ou seja, o instrumento orçamentário representa também o meio para se alcançar um ambiente de inovação.

sendo desenvolvidos com o intuito de melhorar a ferramenta de controle e planejamento de resultados. O tópico a seguir apresentará os atributos do sistema orçamentários, destacando-se as suas características.

2.2.1 Atributos do Sistema Orçamentário

O dicionário Michaelis apresenta a definição de atributo como “aquilo que é próprio ou peculiar de alguém ou de alguma coisa. Condição, propriedade, qualidade” (POLITO 2004).

Espejo (2008) refere-se a atributo como as características e ou as qualidades que definem o orçamento. Em seu estudo, os atributos foram estudados em todas as variações de orçamento existentes. Segundo a autora,

refere-se à existência, de forma organizada e consistente, de premissas, estabelecimento de cenários, plano de marketing/vendas, plano de produção, suprimentos e estocagem, plano de recursos humanos, plano de investimentos no ativo permanente e demonstrações contábeis projetadas (ESPEJO, 2008, p. 17).

Na literatura acerca de orçamento, os atributos referem-se aos planos (FREZATTI, 2009), peças (LUNKES, 2007), passos ou elementos (WELSCH, 1998; SANVICENTE; SANTOS, 2008; SANTOS et al., 2008).

Nesse sentido, os atributos são representados por diversas estruturas que devem ser norteadas pelos princípios do planejamento que, de acordo com Welsch (1998), são os passos essenciais para a construção do orçamento.

Quadro 2 – Atributos do Orçamento Empresarial

Atributos Autores

Santos et al (2008) Sanvicente e Santos (2008) Frezatti (2009) Welsch (1998) Lunkes (2007)

Preparação Preparação do orçamento Não se aplica “Lição de casa” Preparação do orçamento Não se aplica

Etapa inicial Projeção de Vendas Projeção de Vendas Plano de Marketing Planejamento e controle de Vendas Orçamento de Vendas

Peças (Etapas)

- Orçamento de Produção - Orçamento de vendas - Plano de Suprimentos, produção e estocagem (PSPE) - Planejamento da Produção - Orçamento de Produção ou fabricação

- Orçamento de Produção - Orçamento de Produção - Plano de Investimentos - Planejamento e controle das compras de matérias primas - Orçamento de despesas de vendas e administrativas - Orçamento de despesas

operacionais liquidas - Orçamento do custo de produção - Plano de Recursos Humanos - Planejamento e controle de custo de mão de obra

- Orçamentos de despesas administrativas e vendas - Planejamento de despesas

- Orçamento de Capital - Planejamento e controle de investimentos em imobilizados

- Orçamento de Caixa - Planejamento e controle de disponibilidades

Projeções Financeiras

- Demonstração do resultado

projetada - Demonstrações de resultado - Fluxo de Caixa - Projeção da demonstração receitas do resultado - Orçamento da demonstração de resultado - Balanço patrimonial projetado - Balanço - Demonstração de Resultados - Projeção do balanço - Orçamento de caixa - Demonstração de Fluxo de

caixa projetado - Balanço - Orçamento de investimento

- Orçamento do balanço patrimonial

Ao iniciar a construção dos orçamentos, os autores apontados no Quadro 2 recomendam que essa seja precedida de uma etapa de preparação, na qual a alta administração estabelecerá premissas estratégicas, visando a garantir o envolvimento de todos no processo (WELSCH, 1998; LUNKES, 2007; SANTOS et al., 2008; SANVICENTE; SANTOS, 2008; FREZATTI, 2009).

De acordo com Santos et al. (2008), é na etapa de preparação que se definem a remuneração dos acionistas, cenário econômico previsto a curto e longo prazo, indicadores financeiros, políticas e metas a serem atingidas. Frezatti (2009, p. 48) define essa fase como “lição de casa”, na qual as diretrizes, os cenários e as premissas devem ser estabelecidos no formato de um pré-planejamento que “permite antever as principais tendências esperadas pela alta administração”.

Quanto ao atributo preparação, Frezatti (2009, p. 48) complementa que, “além da revisão e análise do estágio de aderência aos princípios de planejamento”, os planos devem ser precedidos pela “lição de casa”, que corresponde à avaliação dos cenários externo e interno norteados pelas diretrizes da alta administração. O autor propõe que, nessa etapa, seja elaborado um pré-planejamento, o qual permitirá “direcionar as ações para racionalizar, facilitar o processo de montagem do instrumento”.

Sanvicente e Santos (2008), por sua vez, não mencionam o atributo preparação. Os autores propõem que a elaboração do orçamento deve seguir oito etapas de desenvolvimento, iniciadas pela projeção de vendas, e orientam que o orçamento anual deverá conter aspectos operacionais e financeiros, além de englobar projetos de investimento e/ou baixa de ativo imobilizado.

Para a etapa inicial, alguns autores apontam a elaboração do orçamento anual com a projeção de vendas ou orçamento de vendas. Eles afirmam que o mesmo interfere diretamente nos volumes de estoque e produção e, no caso de uma indústria, obtém-se também a quantidade de matéria-prima e materiais auxiliares (WELSCH, 1996; LUNKES, 2007; SANTOS et al., 2008; SANVICENTE; SANTOS, 2008). Nesse sentido, Lunkes (2007) ressalta que o sucesso do orçamento das demais peças orçamentárias está diretamente ligado à correta projeção do orçamento de vendas.

Ao analisar a caracterização dos atributos do sistema orçamentário expostos no Quadro 2, observa-se que o planejamento está presente nos atributos preparação, etapa inicial e peças. Conclui-se, a partir dessa análise, que o entendimento do planejamento estratégico e suas abordagens é fundamental para a construção do orçamento. A seguir, serão traçados, em ordem cronológica, a origem e a evolução do conceito e estudos do orçamento até o contexto atual.

2.2.2 A Origem e Evolução do Orçamento

Nos primórdios do orçamento, o mesmo era utilizado como ferramenta de previsão de recursos, com controle, mediante dados contábeis. A partir de 1919, emergiu a necessidade do acréscimo de novas variáveis que permitissem uma maior assertividade quanto à previsão, maior flexibilidade e direcionamento. A partir do ano 2000, o orçamento é visto como uma projeção flexível e descentralizada (LUNKES, 2007).

Para Bornia e Lunkes (2009),

a necessidade de orçar é tão antiga quanto à humanidade. Os homens das cavernas precisavam prever a necessidade de comida para os longos invernos. Assim, desenvolveram práticas antigas de orçamento. Há vestígios de práticas orçamentárias formais até mais antigas que a origem do dinheiro. O orçamento sempre fez parte dos sistemas de administração pública das principais civilizações ocidentais (BORNIA; LUNKES, 2009, p. 39).

Berland e Chiapello (2009) observam que, na década de 1930, a utilização de orçamento estava relacionada com a ideia de racionalização, coerente com a abordagem corporativista da época. Após a Segunda Guerra Mundial, a utilização do orçamento assumiu uma condição humanizada, relacionada com a realização pessoal, constatando-se, porém, que, mesmo diante dessa nova concepção, a sua característica de planejamento, coordenação e otimização permanece.

Nesse sentido, Lunkes (2007) traçou uma evolução dos processos orçamentários, destacando os avanços de cada modalidade. Baseando-se em outros estudos anteriores, a Figura 3, a seguir, demonstra os métodos de orçamentos já citados nas pesquisas ao longo dos anos (LUNKES, 2007; FRANGIOTTI, 2011).

Figura 3 - Evolução do Orçamento

Fonte: Adaptada de Lunkes (2007) e Frangiotti (2011).

Observa-se que a Figura 3 apresenta a evolução do orçamento, destacando as suas principais denominações, desde os relatos de sua primeira utilização, em 1919, até os dias atuais. Apesar das diversas denominações apresentadas ao longo do tempo, Lunkes (2007) observa que o princípio do orçamento ainda está mantido, por inserir-se no planejamento e apresentar o devido controle do resultado, o qual permite a coordenação eficaz da administração e operações da empresa, e esse conceito estende-se ao contexto atual.

Considerando a evolução dos processos orçamentários propostos pelos autores, torna-se relevante apretorna-sentar as pesquisas acerca de cada uma das abordagens indicadas na Figura 3.

Para Welsch (1998), o Orçamento Empresarial, em sua forma tradicional, privilegiava o conceito fiscal, que diz respeito a resultados monetários. Ainda para o autor, tal conceito precedia o conceito de desempenho, pois enfatizava a estimação ou projeção de valores monetários para as diversas classificações contábeis de receitas e custos. O autor ainda observou que as empresas que adotavam essa perspectiva limitavam a sua potencialidade de planejamento e controle de resultados. Lunkes (2007) sintetiza que, inicialmente, o orçamento empresarial representava a projeção de recursos para fins de controle e acompanhamento, e somente as informações contábeis eram utilizadas.

seu término, pelo mesmo período, no futuro, permitindo que todos os envolvidos no processo possam incorporar novas condições variáveis quando julgarem necessário (LUNKES, 2007).

Frow, Marginson e Ogden (2010) constataram que o sucesso na utilização do orçamento contínuo depende da mobilização contínua dos gestores no engajamento e compromisso com a organização para o direcionamento de prioridades estratégicas e que, dessa forma, comportamentos disfuncionais associados com a operação do orçamento tradicional podem ser evitados.

Esses autores afirmam que:

Embora confinado a uma organização, o nosso estudo oferece um exemplo de como os orçamentos podem ser implantados como parte integrante de um sistema de controle gerencial de forma que contribua tanto para a disciplina financeira em termos de alcançar metas estabelecidas pré-determinados e permitir aos gerentes a capacidade de responder de forma rápida e criativa aos imprevistos e contingências(FROW; MARGINSON; OGDEN, 2010).

Lunkes (2007) destaca três grandes vantagens da utilização do orçamento contínuo: facilidade em orçar devido aos períodos menores, facilidade em acrescentar novas variáveis no orçamento, o que permite, por conseguinte, maior precisão e detalhamento do orçamento.

Quanto ao Orçamento Base Zero (OBZ), de acordo com Santos et al. (2008), esse surgiu com os estudos de Peter A. Pyhrr, em 1970 e, desde então, tem sido aplicado em empresas públicas ou privadas de todos os segmentos, representando uma vantagem frente a outras abordagens. A principal desvantagem apontada pelos autores é o tempo de elaboração: “nesse sentido, o OBZ pode ser bastante burocrático, com muitos papéis e inúmeros controles. O OBZ leva muito mais tempo para ser elaborado que os orçamentos tradicionais, em virtude de que os gastos devem ser justificados e aprovados” (SANTOS et al., 2008, p. 171). Dentre as vantagens, o autor destacou “a exigência por parte dos gestores em analisar as operações e buscar melhorias, o fornecimento de informações detalhadas quanto aos recursos necessários para as operações propostas, oportunidade de evidenciar os excessos entre as atividades e proporcionar melhor acompanhamento do planejamento” (SANTOS et al., 2008, p. 171).

Wanzuit (2009) aponta que a utilização do orçamento matricial, também denominado de Gerenciamento Matricial de Despesas, teve início no Brasil a partir de uma experiência da AMBEV, e por meio dele foi constatada uma redução de despesas de R$ 152 milhões. Tal iniciativa foi formalizada pelo Instituto Nacional de Desenvolvimento Gerencial (INDG). Segundo a autora, o orçamento matricial advém do Orçamento Base Zero e exige uma participação ativa dos gestores, tanto no acompanhamento quanto na aprovação do orçamento, e seu objetivo principal é a redução de custos.

Quanto aos estudos do Orçamento Flexivel, Lunkes (2007) afirma que, com esse tipo de orçamento, é possível projetar os recursos para todos os níveis de atividades. Nesse sentido, Horngren, Sundem e Stratton (2004) também argumentam que, por ser preparado nos níveis reais da atividade, o orçamento flexível viabiliza uma avaliação de desempenho mais próxima da realidade. Ainda, os autores afirmam que “a medida das variações do orçamento flexível é a eficiência das operações no nível real de atividade” (HORNGREN; SUNDEM; STRATTON, 2004, p. 271).

Lunkes (2007) comenta que o orçamento flexível ajuda os gestores a lidarem com as incertezas ambientais, favorecendo o processo de aprendizagem contínua e permitindo identificar a causa de suas variações e, consequentemente, o processo de tomada de decisão. Devido à sua característica de revisão periódica dentro do período orçado e em ambientes que estão expostos a mudanças constantes, Uyar e Bilgin (2011) constataram, em sua pesquisa, uma alta taxa de utilização de orçamento flexível.

Em relação ao Orçamento por Atividades, Lunkes (2007) defende que a sua utilização é baseada em direcionadores para projeção de recursos. Os direcionadores de atividade e recursos são representados pela taxa de consumo da atividade e taxa de consumo de recursos, respectivamente. A sua construção baseia-se pela projeção da demanda dos produtos, que geram os direcionadores de custos das atividades, os quais, por sua vez, geram os direcionadores de recursos para a projeção dos recursos para atender à demanda projetada.

Vanzela (2006) define o Orçamento Baseado em Atividades (ABB) como

um plano quantitativo e financeiro que direciona a empresa a focalizar atividades e recursos visando atingir objetivos estratégicos. O ABB estima o volume dos objetos de custo, direcionadores, atividades e processos de negócio para, posteriormente, projetar recursos como salários e materiais necessários na sua execução (VANZELA, 2006, p. 1).

quanto ao controle dos recursos, pois permite prever rapidamente as demandas por recursos que são calculados mediante as demandas de cada atividade, bem como a flexibilidade para a tomada de decisão decorrente de mudanças de objetivos.

Outra vantagem constatada em seu estudo, com a alocação de recursos por atividades, é que a aplicação do orçamento pode ser estendida às demais atividades da empresa e não ficar restrita aos centros de custos, como é preconizado no orçamento tradicional. O autor destacou, ainda, a importância da participação da gerência e empregados para disponibilizar meios e informações precisas para a correta alocação de recursos das atividades discriminadas na ferramenta (VANZELA, 2006).

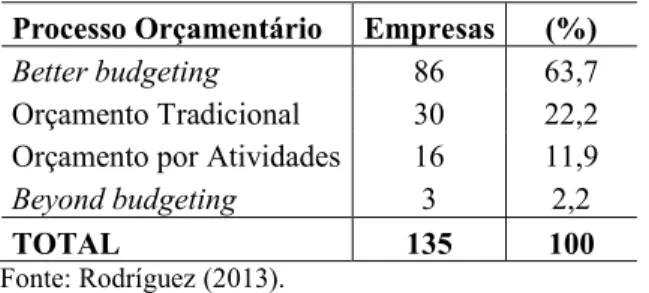

Em relação à abordagem, Beyond Budget, Hansen, Otley e Van Der Stede (2003) apontaram uma perspectiva de pesquisa sobre o desenvolvimento de novos paradigmas de orçamento e discutiram os motivos da insatisfação com o formato tradicional, além de descreverem duas abordagens distintas que pudessem sanar os motivos de tal insatisfação. Nesse sentido, Rodríguez (2013) constatou que a década de 1990 acompanhou o surgimento de duas escolas de estudos sobre orçamento: a escola moderada, representada pela Activity-Based Budgeting (ABB-group)1, com sede nos EUA, e a escola de renovação, sediada dentro do grupo europeu de investigação Beyond Budgeting (BB-group)2.

Tais escolas surgiram dentro do Consortium of Advanced Management International (CAM-I), que representa um grupo internacional de empresas de manufatura e serviços, organizações governamentais, consultorias e instituições acadêmicas e profissionais que foram eleitos para trabalhar cooperativamente em um ambiente pré-competitivo para resolver problemas de gestão e as questões críticas de negócios que são comuns ao grupo (CAM-I, 2014).

Esse grupo defende a ideia da evolução do processo orçamental com base no desenvolvimento de novas metodologias, o uso de melhores ferramentas técnicas, bem como a aplicação de princípios da gestão. O referido grupo propôs duas abordagens para lidar com o que acredita serem deficiências na prática do orçamento tradicional (RODRÍGUEZ, 2013; HANSEN; OTLEY; VAN DER STEDE, 2003). A primeira abordagem apregoa a melhoria do processo orçamentário e centra-se nos problemas de planejamento com o orçamento. A segunda defende o abandono do orçamento e foca, principalmente, nos problemas quanto à

1 ABB-group

: Consortium for Advanced Manufacturing–International, Cost Management Systems, Activity-Based Planning and Budgeting Group.

avaliação de desempenho baseada no orçamento. Diante de tais problemas, são sugeridas duas linhas de ação: a evolução do orçamento (ABB-group) ou o seu abandono (BB-group).

As pesquisas do ABB-group, segundo Rodríguez (2013), foram desenvolvidas em duas linhas de ação como alternativas para a gestão orçamental tradicional: better budgeting e advanced budgeting.

O Better Budgeting é uma iniciativa cuja filosofia consiste em um pensamento mais flexível acerca do orçamento tradicional, com a implementação de um conjunto de técnicas de autônomos e independentes, com o objetivo de corrigir o maior número de deficiências atribuídas ao orçamento convencional (RODRÍGUEZ, 2013).

Já o Advanced Budgeting defende uma abordagem orçamental que agiliza as funções tradicionais de orçamento e, ao mesmo tempo, suporta a execução da estratégia de negócios de acordo com um conjunto de princípios de gestão cientificamente estabelecido. (RODRÍGUEZ, 2013)

Hansen, Otley e Van Der Stede (2003) argumentam que a proposta do ABB-group visa a solucionar problemas no planejamento e propõem um modelo Closed Loop Model (Figura 4) que divide a etapa de planejamento em duas fases.

Figura 4 - Modelo Closed Loop Model

Ajuste da Capacidade

Ajuste da Demanda

Fase 1 – Loop Operacional Fase 2 – Loop Financeiro

Demanda de Requisitos Resultados Financeiros

Ajuste dos Custos dos Recursos

Ajuste de Preços

Resultado Esperado

Estratégias iniciais de entrada ... ... em seguida determinadas Diminuição ou Excesso Capacidade Balanço Operacional

de Recursos

Tx. Consumo Tx. Consumo

Ajuste do

Consumo Req. Atividades

Req. Recursos Atribuição de custo

Atribuição de custo

Balanço Financeiro Produtos e Serviços

Fonte: Adaptada de Hansen, Otley e Van Der Stede (2003).

De acordo com a figura 4, Na fase 1, cria-se um orçamento operacional viável antes de gerar o orçamento financeiro. E, na fase 2, cria-se o plano financeiro, baseando-se na viabilidade da fase 1.

As vantagens obtidas com a utilização do modelo Closed Loop fundamentam-se em que, durante a Fase 1 (ciclo operacional), há a facilidade em converter a demanda estimada de produtos e serviços em requisitos de atividade. Dessa forma, conhecendo-se os requisitos de consumo de atividades e recursos, é possível observar se há equilíbrio entre a demanda e a capacidade, permitindo que, na Fase 2, as projeções financeiras sejam adequadas à demanda. Quando ocorrerem distorções na Fase 2, com os ajustes dos direcionadores operacionais, as projeções são facilmente reprogramadas.

Essa característica de ajuste do modelo Closed Loop Model (Figura 4) diferencia a abordagem ABB dos orçamentos tradicionais, os quais não coletam informações sobre as taxas de consumo de atividade e de recursos e oferecem menores possibilidades de ajuste.

Hansen, Otley e Van Der Stede (2003) afirmam que:

a abordagem ABB se casa com um modelo operacional mais completo, com um detalhado modelo financeiro. O resultado do modelo Closed Loop produz orçamentos operacionalmente viáveis com a atividade e consumo de recursos altamente visível e fontes de desequilíbrio ou ineficiências identificadas. A transparência resultante do orçamento baseado em atividades potencialmente promove a alocação de recursos para os seus melhores usos em consonância com as prioridades da organização, diminui as possibilidades de jogo político, aumenta a tomada de decisão e avaliação de desempenho, e melhora a flexibilidade operacional (HANSEN; OTLEY; VAN DER STEDE, 2003, p. 100).

Os autores ainda indicam que a vantagem de tal modelo está em combinar um conjunto de ferramentas que possibilitem equilibrar as taxas de consumo e recursos, permitindo uma visão horizontal do processo e maior acessibilidade aos gerentes de nível inferior e usuários. Em contrapartida, esse modelo apresenta uma baixa disponibilidade de implantação.

O BB-group, cujos defensores apregoam a abolição do processo orçamentário e a sua substituição por uma cultura corporativa baseada na flexibilidade, adaptação e procedimentos descentralizados, representa tecnicamente a linha definida como Beyond Budgeting.

pelo seu estudo, relataram tomar como referência para a sua gestão a abordagem tradicional better budgeting (Tabela 1).

Tabela 1 - Tipos de Sistemas de Orçamento Aplicados nas Empresas

Processo Orçamentário Empresas (%)

Better budgeting 86 63,7

Orçamento Tradicional 30 22,2 Orçamento por Atividades 16 11,9

Beyond budgeting 3 2,2

TOTAL 135 100

Fonte: Rodríguez (2013).

Acerca do conhecimento das abordagens do orçamento e sua evolução, existe uma corrente de pesquisa dedicada em entender as razões que levam os gestores a utilizarem o orçamento. Essas razões serão estudadas na seção a seguir.

2.2.2.1 Finalidades e Razões do Uso do Orçamento

Quanto à utilização do orçamento, Hansen e Van Der Stede (2004) estudaram as razões pelas quais os gestores utilizam o orçamento, a fim de identificar, dentre essas razões, quais características influenciam o seu desempenho. Os resultados indicaram que as razões de orçar basearam-se no grau de importância e performance e foram divididos em ações de curto prazo ou operacionais, e de longo prazo ou estratégicas. Dentre as razões, destacaram-se: planejamento operacional, avaliação de desempenho, comunicação de metas e formação de estratégias.

Observou-se que as razões que motivam o uso do orçamento advêm de acontecimentos anteriores à elaboração do mesmo, que podem sofrer influência tanto do ambiente externo quanto do ambiente interno. Essas razões são: grau de competição, fluxo de produção/tarefas e recursos, estratégia de organização, estrutura e tamanho (HANSEN; VAN DER STEDE, 2004).

Sivabalan et al. (2009) expandiram os estudos sobre as razões de orçar propostas por Hansen e Van Der Stede (2004), que eram de planejamento e avaliação, acrescentando o controle e, em seguida, subdividiram-nos em 10 razões operacionais, conforme apresentado no Quadro 3, a seguir.

Ao investigarem porque os orçamentos continuam a ser utilizados, embora sejam frequentemente criticados na literatura, Sivabalan et al (2009) identificaram que as razões de planejamento/controle (controle de custos e de conselho de administração monitoramento, coordenação de recursos e formulação de planos de ação) prevalecem no âmbito organizacional estudado.

Quadro 3 - Razões de Utilização do Orçamento

Área Razões

Avaliação Avaliação de pessoal Avaliação da unidade de negócios

Planejamento

Coordenação de recursos Formulação de planos de ação Gestão da capacidade de produção Determinação de preço de venda Incentivo de comportamento inovador

Divulgação informações para usuários externos Controle Monitoramento conselho diretor Controle de custos

Fonte: Sivalaban (2009).

Nesse sentido, outra pesquisa acerca das razões de utilização do orçamento foi desenvolvida por Libby e Lindsay (2010) que, ao pesquisarem organizações norte-americanas de grande porte, encontraram que os orçamentos continuam a ser utilizado para fins de controle e são percebidos como valor agregado, embora o termo “controle” tenha sido definido como "o uso de orçamentos para gestão da motivação e como um padrão para fins de avaliação de desempenho" (LIBBY; LINDSAY, 2010, p. 59).

Outro estudo realizado por Henttu-Aho e Järvinen (2013) reforça as razões de utilização do orçamento para fins de planejamento, controle e avaliação, quando os autores desenvolveram um estudo de campo em empresas que abandonaram o seu sistema de orçamento anual ou o simplificaram e constataram que, apesar de novas ferramentas de contabilidade substituírem o sistema orçamentário, as mesmas ainda guardam as funções de planejamento, controle e avaliação.

exercer influência nas decisões dos indivíduos que atuam direta e/ou indiretamente no orçamento, prejudicando a sua utilização como ferramenta de gestão.

Argyris (1952) foi o precursor da discussão acerca da avaliação como uma das razões de orçar e indicou que, ao se utilizar o orçamento para fins de avaliação de pessoal, tal ação pode induzir os indivíduos a alterarem o ambiente como forma de cumprir o que foi orçado. Nesse sentido, Hopwood (1972) e Otley (1978) também identificaram que, ao relacionar avaliação de pessoal e desempenho com o uso de orçamentos, os resultados produzidos poderão sofrer influências dos indivíduos que estão sendo avaliados, estando esses expostos a distorções.

Nesse contexto de a avaliação influenciar negativamente o uso do orçamento, o estudo de Presslee (2013) investigou o uso de recompensas com base no cumprimento do orçamento para fins de avaliação de desempenho dos funcionários e constatou que, quando as recompensas são convertidas em benefícios tangíveis diretos (dinheiro), os funcionários se mostram mais susceptíveis a criar distorções do orçamento do que quando esses benefícios são convertidos em pontos intangíveis, ou resgatáveis.

2.3 TECNOLOGIA DA INFORMAÇÃO NAS ORGANIZAÇÕES

A tecnologia da informação está inserida nas organizações que a utilizam para gerenciar, desenvolver e comunicar. A área de TI tem ocupado papéis variados dentro das organizações, estabelecendo uma relação de dependência que gera uma necessidade latente de entendimento e gerenciamento (ALBERTIN; ALBERTIN, 2010).

2.3.1 Papel da TI nas Organizações

As organizações que buscam novas estratégias e meios para ampliar seus mercados possuem maiores chances de obterem sucesso com o uso da Tecnologia da Informação (TI). Laurindo et al. (2001) afirmam que as aplicações da Tecnologia da Informação proporcionam novas alternativas estratégicas e, consequentemente, novas oportunidades para as organizações. Nesse sentido, Pereira e Becker (2003) argumentam que é importante conceituar o termo Tecnologia da Informação, visto que as variações quanto a sua interpretação podem prejudicar o entendimento de suas potencialidades diante do progresso que essa tecnologia vem apresentando.

Rezende (2011, p. 47) conceitua TI ou informática como “recursos tecnológicos e computacionais para guarda, geração e uso da informação e do conhecimento e que a TI está fundamentada em hardware, software, sistemas de telecomunicações e gestão de dados e informações”.

Bio (2008) afirma que conhecer os conceitos “técnicos” de TI permitirá aos gestores uma integração entre as áreas complementares da organização e uma atuação mais alinhada à visão de negócios e à visão da tecnologia e, consequentemente, à gestão empresarial. Albertin e Albertin (2010) concordam com o autor e defendem que o uso de TI é influenciado pelos recursos técnicos, econômicos, sociais e culturais, os quais se refletem nos benefícios que as organizações poderão conseguir por meio de uma gestão eficaz.

cita o item social dentre os componentes da tecnologia, juntamente como o hardware e o software.

Bio (2008) adverte que, ao se abordar o conceito de TI, é preciso considerá-lo como parte integrante do sistema de informação. O autor complementa que os recursos tecnológicos só têm sentido quando servem a um fim maior, ou seja, não se deve conceituar a TI no âmbito organizacional sem considerar os sistemas de informações que são “parte integrante e integrada a um modelo de gestão eficaz”. Nesse sentido, Laudon e Laudon (2010) consideram a TI como uma dimensão do sistema de informação, juntamente com a dimensão organizacional e humana. Os autores consideram que os recursos de hardware, software, telecomunicações e armazenagem de dados constituem a infraestrutura de tecnologia da informação que provê a “plataforma sobre a qual a empresa pode montar seus sistemas de informações específicos” (LAUDON; LAUDON, 2010, p. 16).

Neste estudo, ao utilizar o termo TI, considera-se que o mesmo está inserido no contexto de sistemas de informações, conforme demonstrado na Figura 5, a seguir:

Figura 5 - Conceito de Tecnologia

-Hardware -Software

-Tecnologia de Armazenagem de dados

-Tecnologia de comunicações e de redes

Tecnologia

Pessoas Organização

Sistema De Informação

Fonte: Adaptada de Laudon e Laudon (2010, p. 14).

dispositivos que interligam e transferem dados entre hardwares dispersos, os quais, por meio das redes, compartilham dados, voz, imagem, som e vídeos.

Acerca do papel da TI nas organizações, Albertin (2009, p. 35) afirma que o uso de TI “tem trazido significativas mudanças tanto nos processos organizacionais com nas estratégias de negócios”. E o autor apresenta o modelo de Venkartman (1991) sobre reconfiguração do negócio induzida por TI, no qual são apresentados 3 níveis que se iniciam pela utilização da TI pela tendência de custo/desempenho, seguida pela capacidade de conectividade e o potencial competitivo que a TI permite para se obterem diferenciais no mercado.

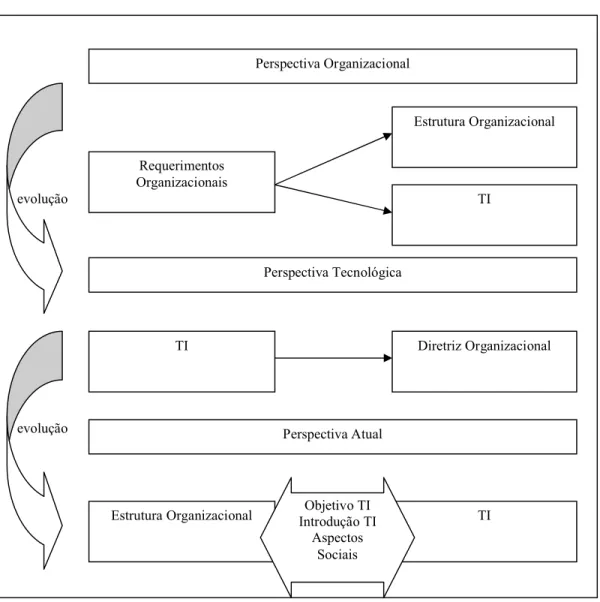

Nesse sentido, o autor também apresentou o modelo de Sampler (1998), que representa a perspectiva de TI na organização (Figura 6).

Figura 6 - Perspectiva de TI na Organização

Fonte: Adaptada de Albertin (2009). TI

Requerimentos Organizacionais

TI

Estrutura Organizacional

Estrutura Organizacional

TI

Diretriz Organizacional Perspectiva Organizacional

Perspectiva Tecnológica

Perspectiva Atual evolução

evolução

Objetivo TI Introdução TI

Albertin e Albertin (2009) apresentaram o modelo de Sampler (1998) a partir do qual se iniciaram os estudos quanto à utilização da TI pelas organizações considerando-o como ponto de partida para a visão atual quanto ao ambiente de TI. Neste modelo as perspectivas organizacionais e tecnológicas se unem para atender tanto a estrutura organizacional quanto os objetivos de TI.

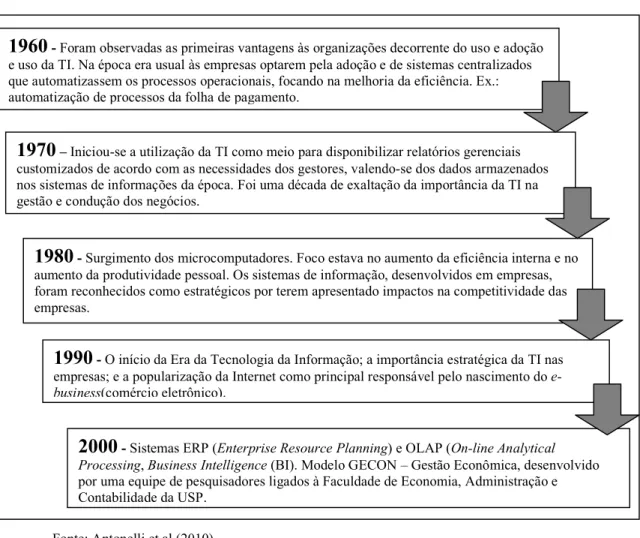

Dentre os estudos que buscam entender o impacto da TI sobre a estrutura organizacional, destaca-se o trabalho de Pereira e Becker (2003), que analisou o impacto da TI sobre o processo de trabalho individual em um grande banco brasileiro, levando em consideração os itensprodutividade, clientes, controle e inovação, tendo sido confirmada que a percepção de impacto da TI é mais forte para o fator produtividade, seguido pela satisfação dos clientes, ocupando o controle gerencial o terceiro lugar e, em quarto, a inovação.

Destaca-se também o trabalho de Longo (2014) que, em sua tese, constatou que as indústrias que mais investiram em Tecnologia de Informação (TI), no período de 2001 a 2011, obtiveram maior crescimento da sua receita operacional e resultados operacionais mais eficazes, comparadas com as indústrias que investiram menos no mesmo período.

No que se refere a esse aspecto, Longo (2014, p. 29) afirma que:

Em um passado recente, a TI era considerada um simples elemento de suporte da organização; na linguagem contábil, “um centro de custo” que, a princípio, não gera retorno para o negócio, sendo utilizada especialmente, para automatizar tarefas e proporcionar aumento da produtividade e custos de produção. Atualmente, a TI assume um conceito abrangente, e sua importância vem aumentando, especialmente por proporcionar a otimização das atividades da organização, eliminar barreiras de comunicação, podendo, enfim, gerar impactos no crescimento dos lucros e na redução dos custos operacionais, desde que desempenhe um papel estratégico.

Outro trabalho que aborda o impacto da TI nas empresas é o de Antonelli et al (2010), que evidenciaram indicadores quanto à maturidade dos estudos que avaliam o impacto da TI nas empresas. Tal interesse demonstra a preocupação dos pesquisadores em conhecer quais os impactos da TI também na área contábil e esses afirmam que “a utilização de alguma ferramenta da TI por uma organização, demanda um processo de implantação da solução, que por vezes não resulta em sucesso”, e que esse sucesso depende, em grande parte, do processo de gestão.