Pró-Reitoria de Pós-Graduação e Pesquisa

Programa de Pós-Graduação Stricto Sensu em Economia de

Empresas

D

ESENVOLVIMENTO DO

S

ETOR

F

INANCEIRO E

C

RESCIMENTO

E

CONÔMICO

Brasília - DF

2014

MARCELO LADVOCAT ROCHA CAMPOS

DESENVOLVIMENTO DO SETOR FINANCEIRO E CRESCIMENTO ECONÔMICO

Tese apresentada ao curso de Doutorado em Economia de Empresas da Universi-dade Católica de Brasília como requisito parcial para a obtenção do Título de Dou-tor em Economia de Empresas.

Orientador: Dr. Benjamin Miranda Tabak

Resumo: Muito embora o desenvolvimento econômico seja o objetivo maior de toda nação, o sucesso em empreendê-lo parece um desafio maior para umas mais do que para outras. O modelo de crescimento de Solow destaca o desenvolvimento do setor financeiro como um de seus componentes. Mas como o setor financeiro impac-ta realmente as diferentes nações com todas as suas diversidades estruturais. Paí-ses que apresentam estória recente de instabilidade econômica, como os paíPaí-ses emergentes presentes nos cinco continentes, com níveis de desenvolvimento eco-nômico, culturas, organizações institucionais políticas e sociais diversas reagem da mesma forma ao crescimento e desenvolvimento do setor financeiro?

Abstract: This paper analyses the relationship between financial development and economic growth in a panel of 52 emergent countries from the year 2000 to 2012. We also verify the non-linearity hypothesis and the impacts of the 2008 financial cri-ses as a factor of disruption of this relationship. Additionally we verify an eventually divergent behavior between the two groups of countries. Although the hypothesis of positive impact was confirmed, we do not find any significant signal of non-linearity.

SUMÁRIO

DESENVOLVIMENTO DO SETOR FINANCEIRO E CRESCIMENTO ECONÔMICO ... 6

1. Introdução ... 6

2. Por que somos tão ricos e eles tão pobres?– Fundamentos da Literatura Empírica . 11 2.1. o entretanto das políticas Públicas ... 11

2.2. ressalvas gerais ... 12

2.3. a cadeia alimentar do dsf: poupança-crédito x crescimento. ... 13

2.4. custos de transações ... 14

2.5. algumas especificidades dos modelos gerais ... 15

2.6. causa e efeito ... 17

2.7. modelos de análise empírica ... 18

2.8. temporalidade das séries ... 19

2.9. agrupamento de países ... 20

2.10. Descrição dos Dados ... 21

3. Modelo empírico de Desenvolvimento do Mercado Financeiro e Crescimento Econômico ... 25

3.1. Descrição do Modelo ... 25

4. Resultados ... 31

5. Conclusão ... 36

ReferÊnciaS ... 39

Anexo A: Relação de países ... 46

Anexo B - Sumário das Variáveis. ... 47

Tabela 1: Estimativas Efeitos fixos - EF ... 48

Tabela 2: Teste do Efeito Renda ... 49

Tabela 3: Estatísticas Descritivas ... 50

Tabela 4: Matriz de Correlações ... 51

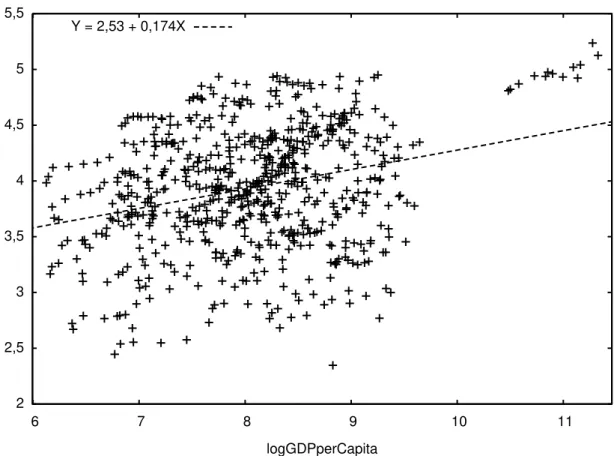

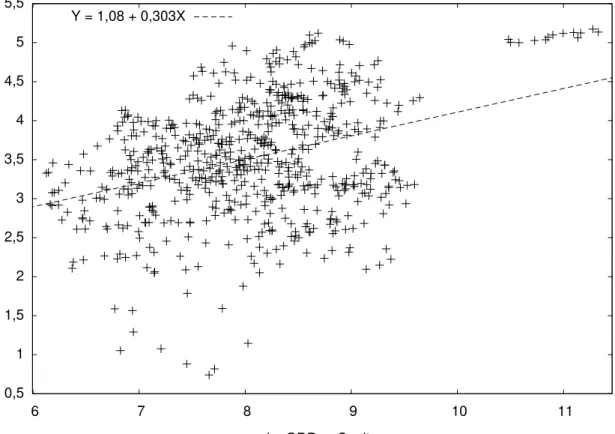

Gráfico 2 Dispersões GDP e M2. ... 52

DESENVOLVIMENTO DO SETOR FINANCEIRO E CRESCIMENTO ECONÔMICO

1. INTRODUÇÃO

Desde o legado de Adam Smith, as diferenças entre as nações têm alcançado níveis incompreensíveis, especialmente entre os economistas dos séculos XVIII e XIX. Afinal, "Por que somos tão ricos e eles tão pobres?" 1.

A questão do desenvolvimento econômico, por tudo que envolve, permanece como uma das áreas da ciência econômica mais intrigante. Walter Bagehot já em 1873 enfatizava a importância do sistema bancário e do mercado de capitais como canalizadores de fundos para que os setores produtivos inovassem e desenvolves-sem maior produtividade. Entretanto, as nações apresentam diferentes graus de de-senvolvimento econômico e em alguns casos as disparidades entre elas são bastan-te expressivas. As diferenças entre os mais ricos e os mais pobres, não obstanbastan-te toda atenção que o tema possui, não para de crescer2. A raiz de tal disparidade, co-mo destaca Aceco-moglu (2012), é a experiência diferida de crescimento ao redor do mundo. Tal diferença de crescimento conduz a um enorme gap de renda per capita

e padrão de vida que permanece até os dias de hoje.

Naturally, economic growth also has the power to rapidly close such gaps as illustrated by the experiences of countries of Japan, South Korea, Singa-pore, and more recently China. Thus, the consequences of a few percent change in the growth rate of a nation can have huge consequences for the well-being and living standards of its citizens in one or two generations (ACEMOGLU, 2012, p. 1).

Seguindo o trabalho basilar de King e Levine (1993), que deu inicio ao desen-volvimento das técnicas que estabeleceram questões críticas de endogenidade, di-versos autores encontram consistentes evidências de que o desenvolvimento do se-tor financeiro (DSF) é, em geral, determinante para o crescimento econômico. Em um trabalho de revisão dessas teorias, Levine (2005) salientou que o desenvolvi-mento do sistema financeiro contribui com o crescidesenvolvi-mento econômico provendo in-formações sobre potenciais projetos, monitorando a implementação de

1 Intervenção de David S. Landes no encontro anual de 1989 da American Economic Association (apud Jones, p. 1, 2000).

tos realçando gestão de riscos e diversificação, facilitando o comércio e agregando a poupança.

A recente experiência dos Tigres Asiáticos ilustra a capacidade que o cresci-mento econômico apresenta para rapidamente cobrir essas lacunas de bem-estar social. Esses países conseguiram resultados extraordinários na melhoria do padrão de vida de suas populações com o aumento de apenas alguns pontos percentuais de crescimento econômico.

É sabido que o estudo do crescimento econômico carrega em seu bojo enor-mes desafios uma vez que, por sua complexidade, diversas questões permanecem em aberto.

It is not just about growth of aggregate output, but also about the fundamen-tal transformation of an economy, ranging from its sectorial structure, to its demographic and geographic makeup, and perhaps more importantly, to its entire social and institutional fabric. These processes naturally require a much more holistic approach to economic growth and development than in many other areas of economics (ACEMOGLU, 2012).

Dessa forma, questões políticas, sociais e elementos regionais e demográfi-cos interferem no processo de crescimento de forma extraordinária. São aspectos como esses que tornam o estudo do crescimento econômico rico em sua variedade de abordagens. O estudo do desenvolvimento econômico combina a utilização de fundamentos de teoria microeconômica com a teoria macroeconômica de forma bas-tante especial. Muito embora a própria teoria do crescimento econômico trate de a-gregados macroeconômicos, seu estudo tem se fundamentado fortemente na teoria microeconomia.

A mais recente literatura sobre o crescimento endógeno tem destacado a ca-pacidade de o setor financeiro impulsionar o crescimento econômico através de seu poder de mobilização da poupança, alocação eficiente de recursos, produção de in-formações de desempenho e monitoração de custos, diversificação de riscos e facili-tador de transações comerciais de bens e serviços. Disso decorre uma maior e mais rápida acumulação de capital e, sobretudo um mais rápido progresso tecnológico3.

Muito embora diversos estudos teóricos e empíricos tenham nos levando a avançar significativamente no entendimento da capacidade de impacto do desenvol-vimento do setor financeiro sobre o crescimento econômico, não temos ainda um consenso sobre a forma e a direção como isso se dá.

Fundamentados na teoria econômica, é possível postularmos que o cresci-mento do setor financeiro pode ser atribuído pela existência de fricção do mercado em custos de transação e informação. Da mesma forma, os intermediários financei-ros são agentes da redução desses mesmos custos o que está diretamente relacio-nado com as decisões de poupança e investimento. Assim, é esperado que o mer-cado financeiro opere como canal de eficiência na alocação de recursos, impactando de forma positiva o crescimento econômico.

Um mercado financeiro amplo tem a especial capacidade de agregar fundos com maior poder de rentabilização dos investimentos, através não apenas da maior acumulação, mas acima de tudo na melhor alocação desses recursos na economia. O que é conseguido através das economias de escala e da superação das barreiras de indivisibilidade de investimentos.

Empresas do mercado financeiro têm a capacidade de reduzir riscos de liqui-dez na medida em que permitem a transformação da liquiliqui-dez de ativos financeiros para investimento de capital de longo prazo. Suas especializações permitem ganhos de escala no levantamento, organização e análise de informações, além de uma maior e mais efetiva monitoração de seus investimentos estabelecida por sua gover-nança corporativa própria.

A elaboração de um modelo para verificação da hipótese da existência de im-pactos do desenvolvimento do setor financeiro no crescimento econômico de deter-minados países deve levar em contas aspectos específicos do grupo de países em questão. Dessa forma questões como modelos de escolhas de políticas fiscais, polí-ticas monetárias, polípolí-ticas de rendas, polípolí-ticas de comércio, nível de desenvolvimen-to econômico e estabilidade macroeconômica são alguns fadesenvolvimen-tores que levamos em conta para a montagem de nosso painel.

O modelo de escolhas de políticas públicas pode afetar o comportamento de uma das variáveis mais expressivas em modelos de avaliação de desenvolvimento que é o tamanho do governo, ou o nível de intervenção governamental na economia. Da mesma forma uma variável como a população existente pode expressar tanto aumento de capacidade produtiva como aumento de gastos sociais. Já o nível de desenvolvimento pode exercer reflexo direto no poder de impacto do setor financeiro sobre o crescimento econômico. Países em estágio mais avançado de desenvolvi-mento não apresentam grande poder de resposta ao crescidesenvolvi-mento do setor financei-ro, enquanto que economias em estágio inicial de desenvolvimento apresentam res-postas diversas. Da mesma forma, o nível de estabilidade macroeconômica pode afetar a direção e o impacto do desenvolvimento do setor financeiro sobre a econo-mia. Períodos de alta inflação tendem a neutralizar seus impactos ou mesmo em alguns casos torna-lo negativos4.

Há certo consenso na literatura de que a relação entre o desenvolvimento de setor financeiro e o crescimento econômico é não linear e, portanto, alguns aspectos peculiares ao grupo de países escolhidos para painel devem ser levados em consi-deração5. Além é claro, da desagregação de operações transnacionais, a complexi-dade dos serviços financeiros disponíveis nas diversas economias, o destino final do crédito disponibilizado, a cultura de aversão ao risco de cada nacionalidade, a opa-cidade do sistema bancário, a independência dos bancos centrais e finalmente o grau de abertura da economia e consequente exposição à contaminação a crises internacionais.

A leitura dos resultados conseguidos nos testes devem levar em consideração todas estas questões, muitas delas conduzindo ao desenvolvimento de novos traba-lhos de pesquisa mais pontuais e aprofundados.

O objetivo desse trabalho é verificar a relação entre o desenvolvimento do se-tor financeiro – DSF e o crescimento econômico em 52 países emergentes em cinco continentes. Testamos ainda a hipótese de não linearidade entre o crescimento eco-nômico e o DSF.

No primeiro capítulo desenvolvemos uma verificação dos principais pontos destacados na literatura recente. De que forma as políticas públicas interferem no DSF. Quais as principais ressalvas que os pesquisadores fazem sobre a construção dos modelos de estudo e suas limitações. Quais as variáveis que compõem o mains-tream dessas abordagens. De que maneira os custos de transação justificam e

prin-cipalmente, determinam os intermediários financeiros como agentes de desenvolvi-mento? E finalmente, além da questão da contaminação externa pela exposição de um setor altamente globalizado, a discussão de causa e efeito - quem produz quem, é o DSF que gera o crescimento ou o crescimento que leva ao DSF?

2. POR QUE SOMOS TÃO RICOS E ELES TÃO POBRES?– FUNDAMENTOS DA LITERATURA EMPÍRICA

2.1. O ENTRETANTO DAS POLÍTICAS PÚBLICAS

A implicação das políticas públicas na questão das diferentes taxas de cres-cimento entre as nações estimula ainda mais as pesquisas no campo acadêmico gerando grande volume de pesquisas. Um aumento de 0,4 nas taxas de crescimento anuais do produto per capita, por exemplo, pode representar uma diferença de mais de 9% na taxa de crescimento em 2 décadas. Tais cifras podem ser suficientes para diferenciar economias emergentes e desenvolvidas6.

By the problem of economic development I mean simply the problem of ac-counting for the observed pattern, across countries and across time, in level and rates on growth of per capita income. This may see too narrow a defini-tion, and perhaps it is, but thinking about income patterns will necessarily in-volve us in thinking about many other aspects of societies too, so I would suggest that we withhold judgment on scope of this definition until we have a clearer idea of where it leads us (LUCAS, 1998).

O grau de abertura da economia é considerado fator preponderante para o crescimento econômico, mas o mesmo está diretamente relacionado e em nível de alta relevância7 a estabilidade macroeconômica – baixa inflação, independência do banco central e a lei de responsabilidade fiscal - bem como as devidas reformas es-truturais.

Latin America has been known for a particular tendency to display erratic growth rates, combined with political transitions and poor macroeconomic performance (in terms of high inflation rates), in particular in the 1980s and first half of the 1990s. Some of the countries in the region presenting these, destructive, characteristics include Argentina, Bolivia, Brazil and Peru [...] and coincidentally enough, growth rates and financial development became consistently positive sometime after these political transitions had passed and economic stabilization had taken root in the region. (BITTENCOURT, 2011, p. 2).

Evidentemente as diferenças estruturais de cada economia afetam de forma dinâmica e diferenciada os impactos que o DSF terá sobre seu crescimento econô-mico. Ainda, questões políticas podem definir a escolha dos mecanismos de decisão

6 Wongswan et al (2013).

para políticas públicas8 e serem assim, fator determinante no impacto da correlação em questão.

Incertezas sobre o futuro das políticas públicas de forma geral interferem no próprio impacto que o DSF tem sobre a economia e por sua vez em questões ine-rentes a cada estrutura nacional:

Escolha de mecanismos de tomada de decisão;

Grupos de interesse, conflitos de interesse e o poder dos lobs setoriais9; Custo de transações políticas;

Taxação e controle do capital;

Comprometimento e flexibilidade;

Leis, instituições, regimes políticos e contratos sociais;

Delegação e autoridade;

Independência do Banco Central;

Estrutura fiscal, parceiras público-privadas e corrupção;

Credibilidade, ambiguidade e controle impreciso sobre os resultados de ca da política;

Ciclos de períodos eleitorais e promessas de campanhas;

Ideologias, soberania, estatizações e privatizações;

Tamanho do governo e

Equilíbrio fiscal.

São questões que sugerem um estudo específico, mas que pela complexida-de e, na maioria das vezes, inconsistência, quando da não ausência total complexida-de dados, dificulta estudos empíricos mais rigorosos.

A literatura tem evoluído a abordagem de Schumpeter demonstrando que há evidencias de que o DSF reforça a efetividade das políticas monetárias, ampliando as possibilidades de ajustes fiscais e permitindo ainda aumentar escolhas de regi-mes cambiais.

2.2. RESSALVAS GERAIS

Trabalhos empíricos diversos têm buscado evidências sobre os impactos do DSF sobre o crescimento econômico. Novas abordagens surgem a cada dia com variações que vão desde os fundamentos econômicos até refinamentos nas técnicas

8 Ver Drazen 2002, pp. 64

econométricas. Dessa forma, a literatura tem mostrado que algumas ressalvas de-vem ser feitas quando do estabelecimento das premissas de cada estudo:

1º. O impacto do DSF sobre o crescimento econômico varia con-forme o nível de desenvolvimento da própria economia. Assim, quanto mais desenvolvida a economia, menor o impacto do DSF (ver Papaio-annou 2013, p. 6). Em muitos casos, o impacto do DSF apresenta a forma de um "U" invertido, expressando uma perda gradativa de poder até se tornar inversamente negativa. O trabalho de Wongswan (2013) verifica alguns dos fatores determinantes para que isso ocorra:

"[...] we find that the positive contribution to growth diminishes as the size of

the financial sectors grows. In other words, it implies that there can be too much finance – a vanishing effect of financial development on growth. We

further explore this effect and find that is predominantly occurs in emerging economies" (WONGSWAN et al, 2013, p. 2).

2º. Muito embora, apenas a renda nacional não possa ser conside-rada um classificador por excelência, é importante sua identificação no agrupamento das diversas economias nacionais. A classificação do Banco Mundial, por exemplo, quando utilizada no trato dos dados, tem apresentado, em alguns trabalhos, resultados com melhor significância estatística (ver Samargandi et al 2013, p.3);

3º. Períodos de instabilidade macroeconômica geram resultados a-leatórios na capacidade do setor financeiro impactar o crescimento e-conômico.

"[...] we find that credit to the private sector is a positive factor in promoting economic growth in these transition economies. This finding is robust to con-trol MQO for initial per capita income, schooling level, inflation level, and the degree of openness of the economy and government expenditure; however the relationship disappears during periods of hyperinflation."(COJOCARU, 2013, p. 3)".

2.3. A CADEIA ALIMENTAR DO DSF: POUPANÇA-CRÉDITO X CRESCIMEN-TO.

eco-nômico. Assim sendo, é importante destacar, uma cultura de poupança e sua efetiva e eficiente alocação está relacionada ao crédito. Na análise schumpteriana, emprés-timos ao setor privado promovem investimentos e crescimento da produtividade em uma proporção maior do que ocorreria com os mesmos recursos se estendidos ao setor público. Assim, o aumento do crédito pode ser interpretado como um sinal de mais serviços financeiros e, portanto, um incremento na intermediação financeira. Da mesma forma, o crédito doméstico e outros agregados monetários podem ser considerados como os melhores sinalizadores de crises. Crises bancárias usualmen-te levam a recessões e quedas no produto. Assim, uma expansão no crédito domés-tico10 pode ser associada com um posterior arrefecimento do crescimento11. Alguns trabalhos encontram resultados diferentes do esperado, concluindo que o crédito doméstico desencoraja o investimento e a poupança12.

2.4. CUSTOS DE TRANSAÇÕES

Muito embora não seja as finanças um insumo direto nas engrenagens do crescimento, o sistema financeiro tem papel importante na economia ao diminuir a fricção e reduzir o custo das transações de investimentos.

The costs of systemic banking distress can be substantial,…, reaching over 50 percent of GDP in some cases in fiscal costs and over 100 percent in out-put loss (LAEVEN e VALENCIA apud BECK – 2012, p. 3).

Custos esses que estão associados à produção de informações, estabeleci-mento de contratos e custos de transações financeiras.

With imperfect information and information asymmetry, financial intermediar-ies facilitate economic transactions by providing information about possible investments, enforcing contracts, and easing the exchange of goods and services. (WONGSWAN et al, 2013, p. 3).

A mobilização das poupanças é um processo oneroso e os sistemas financei-ros reduzem os custos associados das transações coletando poupanças de diferen-tes agendiferen-tes econômicos, gerando com isso um ambiente no qual os poupadores a-brem mão do controle de suas economias. Nesse processo, os sistemas financeiros executam o importante papel de transformar investimentos sem liquidez em

10 Xu (2000) em seu trabalho com 41 países no período compreendido entre 1960 e 1993, utiliza uma abordagem com um vetor multivariado auto regressivo para examinar os efeitos do permanente DSF no investimento doméstico. O autor encontrou evidências de que o DSF é importante para o cresci-mento econômico e que o principal canal para que isso ocorra é o investicresci-mento interno.

11 Os trabalhos de Kaminsky e Reinhart (1999), demonstram que o crédito doméstico o poder deste em combater a recessão.

mentos com maior liquidez e em alguns casos transformando investimentos com prazo de maturidade mais longos em investimentos com prazo de maturidade mais curto.

Tudo Isso ocorre em um modelo de economia de escala e pode afetar profun-damente o crescimento econômico pela transformação de poupança disponível em acumulação de capital, uma vez que os poupadores individuais podem incorrer no custo associado ao monitoramento da aplicação financeira. Os mercados financeiros têm capacidade para melhor alinhar incentivos marginais aos proprietários do capi-tal. Dessa forma, a maior habilidade dos acionistas e credores em monitorar efeti-vamente os recursos alocados nas firmas, pode aumentar a eficiência dos recursos e levar os poupadores a uma maior disposição a financiar a produção e a inovação.

In addition, financial systems assist in hedging, diversifying and pooling risks, helping the participants in managing their risks and better planning their investment and production decisions. Insurance services can mitigate a variety of risks that individuals and firms face. In addition, by allocation capi-tal to the right investment projects with the best possible returns and sound corporate governance, finance promotes technological innovations, encour-ages improvement in production efficiency, and increases productivity, thus further enhancing growth and welfare. Moreover, access to financial services can help reduce poverty. Credit access alleviates liquidity constraints and helps consumers smoothen their consumption and stabilizes welfare in case of shocks (WONGSWAN et al 2013, p. 4)13.

Sobre o ponto de vista econômico, o crescimento do setor financeiro tem sido atribuído às questões de transações e custos de operação. Dessa forma, os inter-mediários financeiros desempenham importante papel para a redução desses custos que afetam a tomada de decisão de poupar e investir. É esperado assim, que o setor financeiro contribua de forma expressiva na melhor alocação dos recursos superavi-tários em segmentos que dele necessitem, criando condições para alimentar o cres-cimento econômico.

2.5. ALGUMAS ESPECIFICIDADES DOS MODELOS GERAIS

Ao longo das últimas décadas a literatura tem evidenciado uma grande evolu-ção no estudo dos impactos do DSF sobre o crescimento econômico, como resulta-do dessa evolução podemos destacar a seleção das variáveis utilizadas, a

nalização dos períodos cobertos e a metodologia de agrupamentos de países, entre outros.

Entretanto, algumas especificidades se fazem notar nesse mesmo evoluir. Em primeiro lugar podemos destacar a questão da força do impacto do DSF ao longo do tempo. O conceito da forma de U invertido14 evidencia a não linearidade da relação entre o DSF e o crescimento econômico uma vez que essa relação se torna mais fraca conforme o setor financeiro se desenvolve. Quando consideradas relações não lineares entre DSF e crescimento econômico encontra-se a forma de U invertida no longo prazo, mas no curto prazo o impacto é insignificante. Tais evidências sugerem que a renda dos países encontra um determinado ponto em que o desenvolvimento financeiro não mais contribui para o crescimento. Portanto, o DSF e o crescimento além de não serem linearmente relacionados, são não monotonicamente ligados entre si15. Assim, o impacto do DSF sobre o crescimento econômico varia de país para país dada a natureza heterogênea das suas respectivas estruturas econômi-cas, qualidade institucional e etc.16.

Ainda segundo Lind e Mehlum (2007)17, o nível de DSF tem capacidade para impactar positivamente o crescimento econômico somente até um determinado pon-to, a partir do qual ele começa a emperrar o crescimento. Em um ambiente de acir-rada disputa por recursos escassos, excesso de recursos financeiros não exerce necessariamente apenas efeitos positivos para o crescimento econômico. Nesse caso fica explícito o excesso de liquidez como nocivo ao crescimento econômico. Um setor financeiro fortemente desenvolvido deve estimular o crescimento econômi-co no curto prazo, mas econômi-com o tempo acaba por revelar os custos da alta volatilidade, especialmente em países desenvolvidos18. Em um relacionamento de longo prazo, intermediários financeiros e o produto do crescimento podem coexistir com um efeito

14 Lind e Mehlum (2010) testam um termo quadrático em seu modelo para verificar a não linearidade da relação entre o DSF e o crescimento econômico. Ver ainda: Wongswan et al (2013) e Acemoglu (2013).

15 Samargandi, Fidrmuc e Ghosh (2013), em seu trabalho utilizando dados em um painel heterogêneo dinâmico não encontram evidências de impactos linearmente positivos considerando o longo prazo. 16Ver conforme demonstrado por Arcand et all (2001). Destacam ainda que, concordando como Lind e Mehlum (2007), realizaram o teste-U para obter condições suficientes para a existência de uma relação de U invertida.

17 O estudo envolve países emergentes e desenvolvidos. 18 Beck (2012) elabora análise detalhada desse aspecto

negativo de curto prazo da fragilidade financeira19. Dessa forma, a conclusão dos diversos trabalhos é a de que a forma de "U" invertido é caracterizada pela evolução positiva nas primeiras etapas do crescimento e negativa nas seguintes. Em segundo lugar o entendimento do processo de avaliação de negócios que segundo Greenwo-od (2012), ocorre em duas fases principais. Na primeira fase, os intermediários bus-cam levantar o máximo de informações disponíveis sobre o investimento pretendido e executam análises minuciosas sobre as mesmas. Tudo isso antes de investir no negócio. Baseados nas conclusões de suas análises determinam se farão o investi-mento dos recursos ou não. Caso decidam pela aplicação dos recursos, precisam decidir quanto investir, e em que termos o farão. Na segunda fase, para assegurar que os interesses dos poupadores estejam garantidos, os intermediários fazem a monitorização das firmas nas quais foram feitos os investimentos.

Dessa maneira, podemos dizer que o aumento da eficiência de intermediação financeira através do aumento da qualidade da produção de informações, caminha na mesma direção que a redução dos spreads entre as taxas internas de retornos de

investimentos das firmas e as taxas de retornos recebidas pelos poupadores. Pode-se compreender com isso que os spreads entre esses retornos refletem os custos de

intermediação. Nesse modelo de operação, os intermediários financeiros determi-nam quanto trabalho dedicar ao monitoramento do empréstimo. Assim, a capacidade de detectar o risco está diretamente relacionada com o quanto de tempo e recursos dedicar ao monitoramento. Mas, também dependem do grau de tecnologia disponibi-lizada ao setor financeiro. Tendo em vista que cada firma dispõe de retornos distin-tos, existe uma grande variedade de arranjos possíveis para a relação risco-retorno, o que ocorre pelo escala dos retornos decrescente da atividade de monitoramento. Estas questões estabelecem alguns dos fundamentos da teoria do tamanho das fir-mas do setor financeiro.

2.6. CAUSA E EFEITO

Muitos trabalhos centraram sua atenção no estudo de causa e efeito, alguns estudiosos defendem que o desenvolvimento do sistema financeiro está fortemente relacionado ao crescimento econômico e não o contrário. Robinson (1952, p. 62),

por exemplo, sugere: “Onde o empreendimento lidera, as finanças seguem”. Post e-riormente, Lewis (1955) argumenta que a relação entre o desenvolvimento do siste-ma financeiro e o crescimento econômico ocorre nas duas direções.

Na verdade, economistas de uma maneira geral têm diferentes pontos de vis-ta sobre a abordagem do sistema financeiro como componente alavancador do crescimento econômico.

2.7. MODELOS DE ANÁLISE EMPÍRICA

A vasta literatura que estuda os impactos do desenvolvimento do setor finan-ceiro sobre o crescimento econômico explora os mais diversos aspectos envolvendo o tema. Mas de maneira geral, seus impactos estão diretamente relacionados com o setor no qual os recursos são aplicados. No que diz respeito ao crescimento econô-mico e às desigualdades de renda, por exemplo, o crédito empresarial tem efeito distinto ao crédito pessoal. O crédito empresarial incrementa o crescimento econô-mico e reduz as desigualdades, enquanto o crédito pessoal não tem esse efeito. Na verdade o crédito pessoal está associado com o consumo excessivo e guarda rela-ção negativa com o crescimento, o que não ocorre com o crédito empresarial. Wongswan (2013), por exemplo, questiona se o crédito pessoal não seria o fator de alteração do impacto do DSF no crescimento ao longo do tempo.

Nessa mesma linha, canais que favoreçam a formação bruta de capital são particularmente importantes para países subdesenvolvidos e economias emergen-tes, enquanto a produtividade é mais relevante para países desenvolvidos20.

A análise schumpteriana é baseada na ideia de que o crédito21 nas mãos de empreendedores resulta em crescimento e prosperidade. Isso decorre não só da transferência de poder de compra, mas na própria criação desse poder e de suas características desenvolvedoras, aumentando a PPP como um todo na economia. Em países desenvolvidos o setor financeiro tem efeitos positivos mais fortes no

20 Ver Papaioannou (2013) para mais detalhes.

mento da produtividade do que em países em desenvolvimento, pois nesses últimos, o efeito das finanças ocorre primariamente através da acumulação de capital22.

Os diversos modelos presentes na literatura na última década variam muito mais nas técnicas econométricas utilizadas do que basicamente na escolha das va-riáveis. Evidentemente, algumas economias apresentam dados de consistência du-vidosa e nesses casos à substituição de variáveis de significância estatística mais forte por outras proxies, podem apresentar resultados diferentes do esperado. Dessa forma ao efetuarmos o presente trabalho podemos constatar que, muito embora as conclusões sejam semelhantes, ou seja, comprovam a relação positiva entre o DSF e o crescimento econômico, a dinâmica interna específica de cada economia, e, por conseguinte, do grupo de países analisados, aliada às diferentes técnicas analisa-das nos conduzem a um campo de pesquisa no qual ainda há muito por ser desven-dado.

2.8. TEMPORALIDADE DAS SÉRIES

Quando são considerados períodos de maior instabilidade econômica, o uso de dados anuais facilita para que o modelo seja mais preciso em identificar os efei-tos do DSF no crescimento econômico. Elevadas taxas de alta inflação, por exem-plo, exercem forte restrição ao crescimento23. Assim como destaca Bruno e Easterly (1998), o efeito negativo da inflação na leitura do crescimento, é neutralizado ao uti-lizarmos dados anualizados ao invés de dados anuais. Isso porque as médias es-condem a relação dinâmica entre a intermediação financeira e a atividade econômi-ca24.

A eficiência do setor é potencialmente importante para o desempenho de lon-go prazo em países em desenvolvimento, pois para que os países atinjam cresci-mento econômico sustentável, o DSF deve ser considerado como estratégia

22 Rioja e Valev (2004) investigaram os canais pelos quais o sistema financeiro afeta o crescimento econômico de 74 nações no período de 1961-1995.

23 Bittencourt (2011), faz extensa verificação dos impactos de períodos de instabilidade econômica ao analisar dados históricos de quatro países latinos americanos no período de 1980 a 2007.

pal25. Porém, como ficou evidenciado na crise de 2008; com a aceitação de padrões internacionais de práticas normalmente aceitas e; fortalecimento da regulamentação, supervisão e treinamento de gestores de órgãos reguladores.

Alguns autores apresentam resultados com especificações distintas e as evi-denciam, quando comparada estudos de curto e longo prazo, como Samargandi et al (2013), que mostra que o DSF no longo prazo não tem impacto linear positivo no crescimento econômico das economia analisadas, concluindo com isso haver dife-rença segundo o período – logo ou curto prazo.

Entretanto, um sistema financeiro reprimido resulta em um sistema funcional-mente pobre que por sua vez acaba por oprimir o próprio crescimento da economia. Isso pode ocorrer através da excessiva interferência do governo no sistema financei-ro com medidas como o estabelecimento de um teto para a taxa de jufinancei-ros, exigência de altas taxa de depósitos compulsórios e programas de crédito dirigido a determi-nados setores da economia26. Nessa situação passamos então a questão das esco-lhas públicas: regulação e menor velocidade ou desregulação e maior risco. Qual o ponto ideal da curva?

2.9. AGRUPAMENTO DE PAÍSES

Em economias em transição, o crescimento econômico se dá em circunstân-cias específicas27. As altas taxas de juros, típicas de economias em transição, exer-cem um efeito negativo sobre o crescimento de tal forma que, o montante de crédito bancário não consegue obter o efeito positivo esperado. Nesses países, o crédito ao setor privado, por sua vez, guarda relação positiva com o crescimento da econo-mia28. Entretanto, tal relação desaparece durante períodos de hiperinflação em que altas taxas de juros e grande concentração do setor bancário travam o crescimento econômico. Ainda, o maior impacto do DSF sobre o crescimento ocorre muito mais

25 Saqib (2013), em seu trabalho faz forte defesa da regulação do setor financeiro.

26 Ghimire e Giorgioni (2013) incluem variáveis em seu modelo de análise que capturam tanto o de-senvolvimento dos bancos quanto dos mercados de ações. Incluem ainda, uma larga coleção de pro-xies para medir essas variáveis. Como resultado, e concordando com Hassan, Sanchez e Yu (2011) e de Levine (1997), discordando, porém de Leitão (2010), concluíram pela evidência de um efeito negativo do crédito sobre o crescimento econômico no curto prazo e dados anuais.

através do favorecimento do aumento da produtividade e alocação de recursos do que através da simples acumulação de capital29. Um setor industrial, com maior de-pendência das finanças internacionais, por exemplo, cresce relativamente mais em países com um setor financeiro doméstico mais desenvolvido30. É claro que um sis-tema financeiro mais sofisticado tem da mesma forma, o poder de potencializar, a partir de determinado ponto, a própria volatilidade e consequente derretimento do mercado.

Deidda e Fattouch (2002) argumentam em seu trabalho que o nível de DSF pode afetar de forma diversa países com diferentes graus de desenvolvimento. Seus resultados os levam a deduzir que em países com baixa renda, a relação entre o DSF e o crescimento econômico é estatisticamente insignificante. Entretanto, em países com alta renda essa relação é expressivamente mais forte.

2.10. DESCRIÇÃO DOS DADOS

Ao analisarmos a literatura, podemos observar um consenso na escolha das variáveis utilizadas nos estudos empíricos sobre os impactos do desenvolvimento do setor financeiro sobre o crescimento econômico. Discorreremos a seguir de forma breve sobre as principais variáveis utilizadas até então na literatura.

2.10.1. Tamanho do Governo

O tamanho do governo captura o fato de que o governo tem tendência a au-mentar o consumo durante períodos de transição política31. O tamanho do governo é na maioria das vezes expresso pelas despesas do governo sobre o produto32. Al-guns estudos utilizam as receitas, mas é uma opção menos utilizada.

A Participação do governo sobre o produto real é uma Proxy para tamanho de

governo e captura o fato de que governo tende a incrementar o consumo durante períodos de transição política.

29 Essa é a conclusão final de Beck, Levine e Loayza, 2010. 30 Para estudos mais detalhados ver Rajan e Zingales, 1998). 31 Ver Bittencourt (2011)

A teoria neoclássica já evidenciou que uma participação excessiva do gover-no na ecogover-nomia pode se desdobrar em aumento da carga tributária o que leva o se-tor privado a reduzir investimentos33. Uma das vantagens dessa medida é possibili-tar a leitura de que os bancos comerciais são mais eficientes no uso de seus fundos do que os bancos centrais ao canalizar a poupança para agentes econômicos supe-ravitários em oportunidades mais rentáveis de investimentos34.

2.10.2. Crédito

O crédito é por definição o veículo da transferência de recursos dentro da e-conomia. Favara (2003) em seu trabalho encontra evidências de forte relação entre o crédito doméstico bancário e o de outras instituições, como percentual do produto, e o crescimento econômico após o controle dos efeitos inflacionários. Em seu mode-lo, o autor considera o consumo do governo/produto, produto inicial per capita, in-vestimento doméstico/produto, média de anos na escola da população acima de 15 anos, coeficiente de abertura comercial/produto. A amostra consiste de 85 países para o período de 1960 - 1998. Ao considerar dados anuais, o efeito do crédito do-méstico como percentual do produto é negativo, quando o investimento real domés-tico como percentual do produto per capita é incluído na análise. Alguns trabalhos, entretanto, revelam correlação negativa entre crédito interno e crescimento econô-mico35.

2.10.3. Inflação

Segundo diversos trabalhos empíricos é possível inferir que a inflação desen-coraja o crescimento e interfere fortemente na capacidade de planejamento dos a-gentes financeiros36. Em Rosseau e Wachtel (2002) encontramos a condição de que com taxas de inflação menores do que 5 a 6% obtêm-se efeitos bem mais amplos.

2.10.4. M2

33 Barro (1991) e Loayza (2006). Ang e McKibbin (2007), Campos e Kinoshita (2008), para os autores essa variável tem a capacidade de expressar a relativa importância de um tipo específico de institui-ção financeira, os bancos comerciais.

34 Para Gillman e Kejak (2005) e Fountas, Karanasos e Kim (2006), os gastos do governo têm impac-to negativo no crescimenimpac-to econômico.

35 Ver Hassan, Sanchez e Yu (2011).

M2 é uma expressão largamente aceita na literatura para medir o tamanho do mercado financeiro e tem sido extensivamente utilizada quase que na totalidade dos trabalhos. Nesses trabalhos os autores comparam o tamanho do setor financeiro, expresso pelo M2, ao crescimento econômico, medido como percentual de M2 sobre o produto37.

2.10.5. Crédito Externo

Os recursos financeiros externos podem ser positivamente associados com empreendedorismo e uma maior entrada de novas firmas além de maior dinamismo e inovação. O crédito externo possibilita que a firmas explorem melhores oportuni-dades de negócios e atinjam equilíbrio em maiores níveis favorecendo incorpora-ções e fusões. "[...] the impact of financial sector deepening on firm performance and growth is stronger for small and medium-sized than for large enterprises. (Beck, 2012).

2.10.6. Grau de Abertura

Finalmente, o grau de abertura da economia (medido pela soma das exporta-ções e importaexporta-ções de bens e serviços). Da mesma forma como a dinâmica interna afeta o DSF, assim também ocorre com o grau de abertura da economia, pois a re-lação entre desenvolvimento financeiro e crescimento econômico é baseada em fundamentos microeconômicos e em modelos endógenos de crescimento. A literatu-ra apresenta diversas evidências de relação positiva entre o gliteratu-rau de abertuliteratu-ra da e-conomia e o crescimento econômico38. Entretanto, Lai, Peng e Bao (2006) e Onaran e Stockhammer (2008) apontam sinal negativo entre comércio internacional e cres-cimento econômico.

2.10.7. O Perigo da Contaminação Externa

Ao mesmo tempo em que o nível de abertura da economia pode ser conside-rado componente importante do DSF, o mesmo tem sido responsabilizado como ga-tilho de situações de desequilíbrio, exacerbando quedas extraordinárias de mercdos inteiros durante crises econômicas e financeiras como a bolha japonesa mercdos

nos 80, a crise do México e a crise asiática dos anos 90, a crise das ponto.com do

início deste século ou ainda a crise do subprime. O setor financeiro pode assim

tor-nar a economia como um todo, suscetível a choques, deixando-a mais frágil e com maior probabilidade de contaminação a crises internacionais.

The liquidity and maturity transformation from short term, liquid savings into long-term. Illiquid investment can make the economic system susceptible to shocks. The costs of financial crises (bank failures, in particular) can be sub-stantial, both in terms of output losses and fiscal costs. The use of leverage and financial integration can further amplify the magnitude of shocks […]

3. MODELO EMPÍRICO DE DESENVOLVIMENTO DO MERCADO FINANCEIRO E CRESCIMENTO ECONÔMICO

3.1. DESCRIÇÃO DO MODELO

É certo que diferentes indicadores podem representar diferentes aspectos da relação entre o desenvolvimento do setor financeiro (DSF) e o crescimento econô-mico. Diversos trabalhos empíricos sugerem que o DSF é um importante determi-nante no crescimento econômico. Entretanto, como destaca Saqib (2013), seu im-pacto pode não ser linear, sobretudo em economias com qualidade institucional es-pecialmente baixa.

Nosso trabalho utiliza uma abordagem de dados em painel cobrindo 52 paí-ses emergentes. A mostra contém 23 paípaí-ses com renda média superior e 29 paípaí-ses com renda média inferior segundo os critérios de classificação do Banco Mundial39. As observações abrangem o período compreendido entre os anos de 2000 e 2012.40 Assim temos uma matriz: T = 52 e N = 13.

3.2. Não linearidade

Trabalhos mais recentes têm apontado para a questão da não linearidade na relação entre o DSF e o crescimento econômico. Tal fato evidencia a perda de im-pacto ao longo do próprio crescimento da economia. Em outras palavras, o imim-pacto do DSF seria maior em economias em desenvolvimento do que em economias de-senvolvidas41.

Existem diversas causas não exclusivas para a não linearidade dos impactos do DSF sobre o crescimento econômico, a saber:

1º. Dados incongruentes com a realidade do mercado financeiro. O desenvolvimento pelos intermediários de outras atividades que não a-penas a intermediação e principalmente o desenvolvimento de

39 Conforme classificação do Banco Mundial:

Lower Middle Income de $1.026 a $ 4.035; Upper Mid-dle Income de $ 4.036 a $ 12.475.

40 Alguns países de média-baixa renda foram excluídos de nossa análise devido a insuficiência de dados.

xos serviços específicos que não são devidamente medidos pelos da-dos tradicionais;

2º. A globalização dos serviços financeiros não é devidamente me-dida em dados regionais. Ou seja, a desagregação das informações não captura toda sua abrangência42;

3º. O crescimento do efeito do DSF no crescimento econômico é mais contundente quando o crédito é dirigido para a atividade empre-sarial. Em países ricos o crédito é predominantemente dirigido ao fi-nanciamento de propriedades43;

4º. Conforme a crise de 2008 nos mostrou, o setor financeiro tor-nou-se excessivamente grande e poderoso, com mais espaço para as-sumir riscos de forma bastante agressiva;

5º. O mesmo mecanismo que o torna maior e pode impactar positi-vamente no crescimento econômico, pode leva-la a ser veículo de mai-or exposição e, pmai-or conseguinte, contaminação às crises internacio-nais;

6º. A diversa opacidade do sistema bancário mundial torna os da-dos disponíveis, em alguns casos incongruentes.

Para verificar como o impacto de benefícios incrementais do DSF varia na medida em que o setor se desenvolve é necessário impor uma especificação qua-drática no termo de DSF:

(1) Em caso de crescimento do benefício do DSF sobre o crescimento teremos positivo. Em caso contrário, um valor negativo de implicará que o benefício in-cremental do DSF sobre o crescimento diminui com o crescimento do setor financei-ro44.

3.3. Critérios para Seleção do Modelo

42 Ver Dermirgüç-Kunt e Huizinga (2010). 43 Ver Beck et al (2009).

Definimos para nosso painel 52 países emergente em cinco continentes dife-rentes. Isso nos leva a considerar uma grande diversidade de estruturas econômi-cas. Os fundamentos geopolíticos envolvidos são complexos e específicos e por tu-do isso, alguns cuidatu-dos são necessários. Entretanto, como ponderam Wongswan et al (2013) para esse tipo de estudo é importante ressaltar que os resultados repre-sentam a relação média dos países ao longo do período analisado e não devem ser consideramos de forma estrita como uma tendência para qualquer país mas preten-dem ser uma direção ou tendência.

Modelos de painéis utilizando as metodologias MQO, Efeitos Fixos (EF), e E-feitos Aleatórios (EA) apresentam algumas dificuldades específicas. Os modelos a-poiados pela metodologia MQO encontram grandes restrições de aplicabilidade, pois impõe a existência de um intercepto comum, o que negligencia a heterogeneidade individual. Como estamos testando países como peculiaridades próprias, o modelo MQO nos subtrai algumas observações importantes – perdem uma observação para cada país, reduzindo o grau de liberdade.

Já os modelos EF assumem que o estimador tenha curvas e variâncias co-muns ao invés de interceptos específicos para cada país. É possível observar-se o efeito temporal e entre grupos através da inclusão de dummies, muito embora, o

es-timador enfrente dificuldades na perda de graus de liberdade. De maneira geral os parâmetros estimados produzidos pelo modelo EF se apresentam viesados quando algum regressor é endógeno e correlacionado com os termos do erro45. Os modelos EF capturam as especificidades de cada país na constante. Ao contrário dos mode-los EF, os modemode-los EA são relativamente menos problemáticos em termos de grau de liberdade ao assumir interceptos comuns.

Finalmente a metodologia EA tem como premissa que o modelo não varie no tempo. Isso quer dizer que o erro de qualquer período não está correlacionado com o passado, presente ou futuro. Ou seja, uma exogeneidade estrita. Os modelos EA capturam as diferenças entre países no termo do erro.

Podemos dizer que os modelos apoiados em EF são eficientes em situações em que o erro de variação temporal -- erro idiossincrático, é serialmente

nado e homoscedástico e o modelo não elabora qualquer hipótese que correlacione o efeito não observado e as variáveis explicativas. Dessa forma, qualquer variável explicativa constante no tempo é eliminada da análise. A metodologia EF pode ser diretamente aplicada em painéis não equilibrados, desde que se presuma que os períodos faltantes não são sistematicamente relacionados aos erros temporais.

Por outro lado os modelos EA são adequados quando acreditamos que o efei-to não observado é não correlacionado com efei-todas as variáveis explicativas. Em tal situação o efeito não observado pode ser deixado no termo de erro, e sua correlação serial ao longo do tempo pode ser resolvida pela estimação dos mínimos quadrados ordinários – MQO.

O critério de operação Akaike – CIA impõe uma punição pelo acréscimo de regressores, algumas vezes utilizado para melhoria do R2, conforme definido em:

(2)

O critério de Akaike apresenta resultados mais severos do que o próprio R2 ao acréscimo de regressores, mas sua principal vantagem é que ele é útil, além de medir o desempenho do modelo dentro da amostra, para previsões fora da amostra, podendo inclusive ser utilizado tanto em modelo aninhados como em modelos não aninhados. Semelhantemente ao critério Akaike, o critério Schwars – CIS que é defi-nido por:

(3)

Podse dizer que o CIS é mais rigoroso do que o CIA. A metodologia, a e-xemplo do CIA, pode ser utilizada para efetuar a comparação de desempenho de modelos em termos de precisão dentro e fora da amostra.

Optamos pela abordagem padrão já largamente utilizada com o produto per capita (GDP) como um indicador para o crescimento econômico46. Utilizamos o

pro-duto per capita, pois o crescimento da população pode ser entendido como uma

Proxy que captura o crescimento da força de trabalho47. Assim, nosso modelo

apre-senta a seguinte formulação:

(4) Onde DSF representa um conjunto de variáveis sempre presentes na regres-são. CE é um subconjunto de variáveis explicativas identificadas na literatura como potencialmente importante para o crescimento e denota os termos de erro48. Os subscritos i e t representam o grupo de países e o período considerado nos testes

respectivamente.

3.4. Variáveis Independentes.

A Proxy mais frequentemente utilizada na literatura para medir o grau de

de-senvolvimento do setor financeiro em uma economia nacional é M2 (M2/produto). O Indicador M249 tem a capacidade de expressar o acesso aos serviços financeiros e instrumentos alternativos de investimentos e poupança.

Nosso modelo inclui a relação entre os ativos bancários sobre o capital dos bancos (BKA), que captura a capacidade do sistema bancário gerar crédito50.

O crédito ao setor privado captura a habilidade do sistema financeiro em pro-ver fundos para as atividades produtivas da economia. Trabalhos recentes têm de-monstrado que a poupança e a efetiva e eficiente alocação de recursos está relacio-nada ao acesso ao crédito (CRED51). E como argumentado por Schumpeter, em-préstimos ao setor privado podem promover investimentos e crescimento da produti-vidade em uma proporção maior do que ocorreria com os mesmos recursos se es-tendidos ao setor público. Dessa forma, um aumento do crédito pode ser interpreta-do como um sinal de mais serviços financeiros e, portanto, um incremento na

47 Samargandi et al (2013), não utilizam em seu modelo o produto per capita, mas testaram um mode-lo utilizando produto per capita e encontraram os mesmos resultados.

48 Todas as variáveis do modelo estão em escala logarítmica.

49 Esse indicador foi utilizado, por exemplo, nos trabalhos seminais de King e Levine (1993), Wongs-wan et al (2013), Saqib (2013), Ghimire e Giorgioni (2013) e Bittencourt (2011).

50 A variável está expressa na razão ativos sobre capital dos bancos.

mediação financeira52. A análise schumpteriana é baseada na ideia de que o crédi-to53 nas mãos de empreendedores resulta em crescimento e prosperidade. Isso de-corre não só da transferência de poder de compra, mas na própria criação desse poder e de suas características desenvolvedoras, aumentando a PPP54 como um todo na economia.

O crédito doméstico provido pelo setor bancário/produto (CreBYBank), com-pleta a função de crédito de nosso modelo.

A formação bruta de capital/produto (FBK) é uma Proxy de capital físico.

Tra-balhos recentes têm encontrado uma relação negativa entre a formação bruta de capital e o crescimento econômico em países de renda média e alta55. Tal fato pode significar a ausência de incentivos apropriados gerando um rendimento relativamen-te inapropriado do capital.

O uso de dados anuais nos permite ser mais precisos ao identificar os efeitos do desenvolvimento do setor financeiro no crescimento econômico em períodos que incluem instabilidade macroeconômica56. Tal situação pode incorrer em períodos de alta inflação, que são por sua vez restritivos ao crescimento. O efeito negativo da inflação na leitura do crescimento é neutralizado ao utilizarmos dados anualizados57. A participação do governo no produto (TGov), é uma Proxy para tamanho de governo e captura o fato de que Governo tende a incrementar o consumo durante períodos de transição política -- o que é justamente o caso dos países analisados. Entretanto, uma participação excessiva do governo na economia pode se desdobrar em aumento da carga tributária o que leva o setor privado a reduzir investimentos58. Tal suposição está alinhada com Barro (1991) e Loayza (2006). O tamanho do go-verno é aqui expresso pelas despesas do gogo-verno/produto.

52 De Gregorio e Guidotti (1995), os autores argumentam que o crédito representa de forma mais precisa a quantidade de fundos direcionados ao setor privado.

53 Schumpeter (1912) definiu crédito como a criação de poder de compra para o empreendedor. Mas não apenas a transferência do poder de compra já existente, mas também a criação desse poder com suas características intrínsecas.

54 PPP

–Purchasing Power Parity.

55 Ver Samargandi et al (2013). 56 Ver Bittencourt (2011).

Finalmente o grau de abertura da economia, expressa pela soma das impor-tações e exporimpor-tações de bens e serviços como participação do produto (TRADE).

Incluímos duas variáveis binárias. A primeira com o propósito de distinguir os dois grupos de países segundo suas rendas (Upper Middle Income = 1). A segunda para denotar a crise financeira de 2008 (2008 – 2012 = 1).

Para testar a hipótese de não linearidade dos impactos do DSF sobre o cres-cimento econômico, fizemos testes com o regressor M2 em forma quadrática.

4. RESULTADOS

Tendo em vista a natureza heterogênica das estruturas econômicas, da quali-dade de suas instituições e de seus mercados financeiros, o impacto do desenvolvi-mento econômico varia de país para país. Nossa pesquisa cobre países emergentes classificados segundo os critérios do Banco Mundial como lower e upper e middle income59, essa terminologia se refere de alguma forma a economias em

desenvol-vimento, ou emergentes e muito embora seja conveniente, não há intenção de con-siderar que essas economias estão experimentando um nível de desenvolvimento similar ou mesmo que tenham atingido algum nível específico de desenvolvimento. Suas estruturas econômicas são por natureza diversa e seus complexos fluxos de negócios específicos de cada uma.

Assim, desenvolvemos nosso modelo de maneira semelhante ao trabalho de Saquib (2013) que compara países em agrupamentos segundo seu nível de renda. Complementarmente a Saqib, optamos pelo grupo de países e variáveis utilizadas na abordagem de Samargandi et al (2013) no qual os autores optaram pelo modelo EF.

O gráfico 1, mostra a dispersão normal e ajustada dos resíduos da cada país. Podem-se observar os diferentes interceptos para cada país. O gráfico 1 revela ain-da que muito embora as inclinações dos resíduos de caain-da país sejam iguais, todos têm intercepto diferente. Essa heterogeneidade cruzada pode ser explicada pelo fato de que existem tantas variáveis não medidas que determinam GDP que sua influên-cia ocasiona um intercepto diferente para cada país.

59

Gráfico 1: Dispersão dos resíduos normal e ajustado por país

Fonte: Estimativas do autor.

Desenvolvemos nossos estudos experimentando nosso modelo básico, teste de li-nearidade, no qual testamos o nosso modelo básico sob a hipótese de não lineari-dade e teste de estabililineari-dade macroeconômica, onde excluímos os períodos envolvi-dos na crise financeira de 2008.

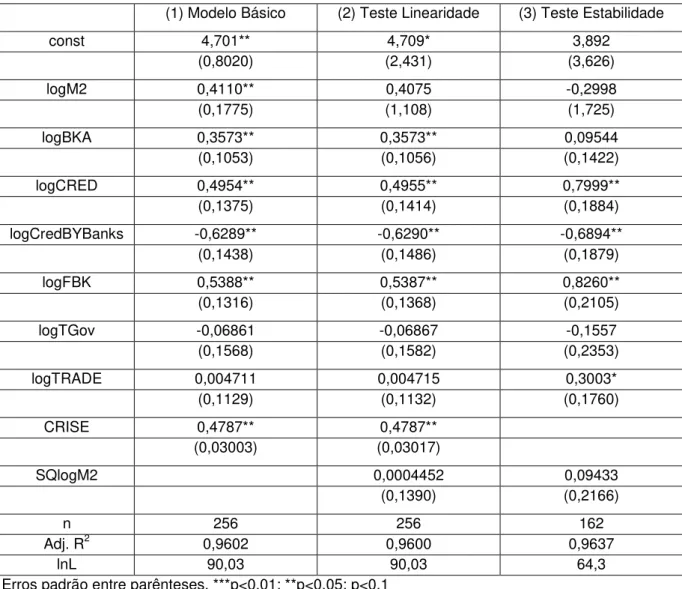

Na Tabela 1 pode-se observar que o modelo (2) que testa a linearidade da re-lação entre DSF e crescimento econômico, ao contrário dos resultados encontrados em Wongswan et al (2013), Samargandi et al (2013) e Acemoglu (2012) não apre-sentou significância estatística. Apoiado na hipótese de que tal fato pode ocorrer pe-lo efeito da expressiva instabilidade econômica60 predominante na crise de 2008, testamos um modelo (Modelo 3) excluindo o período de 2008 a 2012, o qual também não apresentou significância para a hipótese de não linearidade.

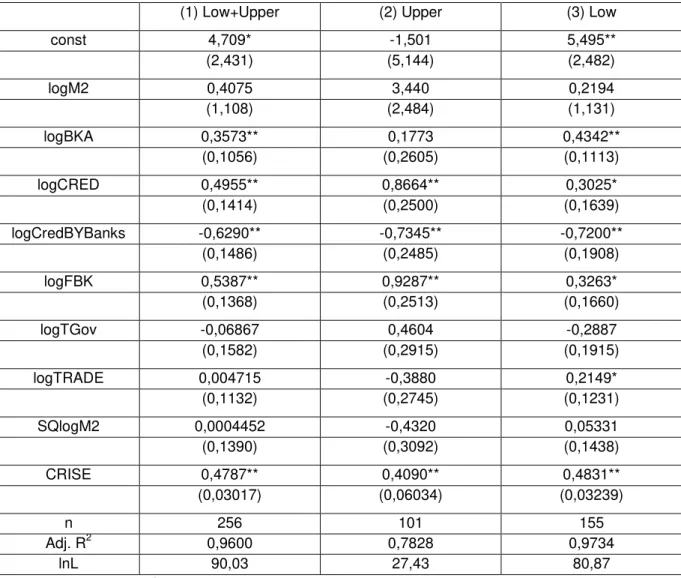

Adicionalmente na Tabela 2, testamos ainda, separadamente, a hipótese de linearidade por grupos de países: Grupo 1 – Baixa Média Renda (Low) + Alta média Renda (Upper). Grupo 2 – Alta Média Renda (Upper) e finalmente o Grupo 3 – Baixa Média Renda (Low). Os resultados dos testes não encontram evidências de que no

período considerado o grupo de países da amostra apresentem relação não linear entre o DSF e o crescimento econômico.

Com o teste de Hausman -- H0 = estimativas EA consistentes, a hipótese nula foi rejeitada.Tendo em vista, além do teste de Hausman, o número de observações, e o formato N > T, sendo "T" pequeno, optamos, a exemplo de Wongswan et al (2013) pelo modelo com efeitos fixos.

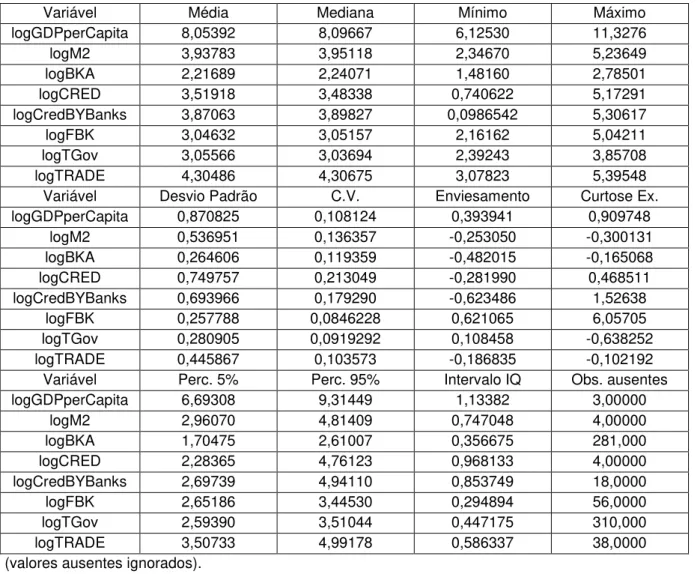

Na tabela 3, estão as estatísticas descritivas do modelo. A Variável FBK apre-senta grande curtose. A função de probabilidade é calculada pela fórmula geral:

(5)

Essa função de probabilidade, chamada de leptocúrtica ou distribuição de caudas pesadas, nos indica a maior possibilidade de encontrarmos valores com a-fastamento de vários múltiplos do desvio padrão.

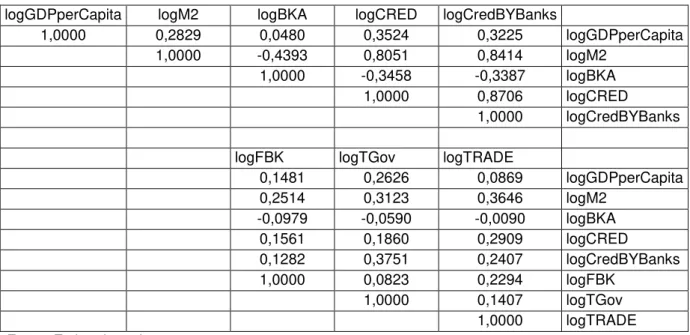

Na tabela 4, demonstramos a matriz de correlação das variáveis utilizadas no painel. A variável M2 apresenta correlação positiva com o GDP e indica uma relação estatística positiva entre DSF e crescimento econômico durante o período investiga-do. A relação entre o DSF e o crescimento econômico pode ser rompida quando o modelo utiliza dados anuais e nos períodos analisados há surtos de crédito. Tal fato pode estar relacionado com um indicador de crise bancária e possível queda de crescimento econômico61.

Preponderante na abordagem de Schumpeter como veículo de eficiência en-tre poupadores e empreendedores, os intermediários financeiros operam na redução do custo de capital e aumento da produtividade. Nossos resultados são consistentes com Bittencourt (2011), Ghimire e Giorgioni (2013), Saqib (2013) e Wongswan et al (2013) apresentando M2 como a forma mais precisa para mensurar desenvolvimen-to e amplitude do sedesenvolvimen-tor financeiro. M2 apresenta sinal positivo e, portandesenvolvimen-to, consisten-te com a liconsisten-teratura.

A variável BKA apresentou sinal consistente com a literatura62. Tal fato guarda relação com desempenho do setor bancário63. Entretanto, segundo Tabak et al (2010), também é possível associar períodos de instabilidade financeira com uma menor eficiência dos bancos em geral. Tal fato pode estar aninhado em nossos da-dos uma vez que o período analisado envolve a crise de 2008.

A variável crédito (CRED) que segundo Leitão (2010) é juntamente com o M2 uma das proxies que melhor expressa o desenvolvimento do setor financeiro apre-sentou os resultados esperados e consistentes com a literatura.

Entretanto o crédito doméstico provido pelos bancos (CredBYBank) não apre-sentou os resultados esperados com nenhum dos modelos testados. Podemos con-siderar a hipótese de que em alguns países os governos retenham as reservas in-ternacionais como depósitos no sistema bancário ao invés de em seus respectivos bancos centrais. Desde que os saques são líquidos (depósitos menos saques do governo federal), o cálculo do indicador pode ser distorcido na comparação entre países. Todavia, o indicador é significativo na composição do modelo como um todo, e decidimos mantê-lo no mesmo. Um estudo mais apurado sobre esse tópico pode ser relevante para o desenvolvimento da teoria.

A variável FBK, conforme o esperado apresenta correlação positiva com GDP. A Formação Bruta de Capital (FBK) que expressa a criação de ativos na eco-nomia, apresenta sinais positivos no modelo de forma consistente com o esperado. Samargandi et al (2013) destacam em seu trabalho o impacto positivo e significante em economias de renda média baixa, porém positiva e com impacto insignificante para economias de alta renda. No longo prazo, a formação bruta de capital afeta de forma adversa o crescimento econômico de países de renda média alta. Tal fato po-de significar a ausência po-de incentivos apropriados po-de mercado, ou capital físico rela-tivamente improdutivo.

A variável TGOV apresenta correlação negativa com GDP, o que sugere o fa-to de que governos grandes tendem a ser um detrimenfa-to ao crescimenfa-to, o que é

62 Ver Beck e Levine (2004). que construíram inicialmente um painel com o intuito de excluir os efeitos dos ciclos de negócios. Com esse painel os autores encontram evidências de que tanto o mercado financeiro quanto os bancos exercem efeitos positivos no crescimento econômico, mesmo quando variáveis controle são inseridas no modelo em questão.

coerente com a estrutura dinâmica dos países emergentes analisados. Sua impor-tância é expressiva nas economias emergentes e os resultados são consistentes com Barro (1991) e Loayza (2006), pois uma participação excessiva do governo ten-de a elevar a carga tributária e consequente redução dos investimentos do setor pri-vado.

O grau de abertura da economia (TRADE) apresentou os sinais esperados e-videnciando a importância de financiamento externo para as economias emergentes. Conforme Papaioannou (2007), os efeitos do desenvolvimento do setor financeiro entre os países podem ser heterogêneos e aspectos como abertura da economia estão sujeitas as pressões políticas internas de cada país. Mitton (2006) em seu tra-balho, estima que o incremento nas vendas e na produtividade de países que abri-ram seu mercado de capitais é estimada entre 1.5% a 2.0%. Em seu trabalho Rajan e Zingales (1998) encontram efeitos fortemente positivos do desenvolvimento do setor financeiro para o crescimento de indústrias que dependem relativamente mais de recursos externos.

Nosso modelo original incluía uma variável para o nível de investimentos. Mas a mesma apresentou resultados inconsistentes . A relação entre as variáveis finan-ceiras e o crescimento econômico é rompida ao utilizarmos dados anuais, o que o-corre quando há surtos de crédito e que concomitantemente tem sido associado co-mo um bom indicador de crises bancárias e consequentes quedas do crescimento econômico. Igualmente, com expressiva representação dos bancos públicos nas e-conomias analisadas os resultados podem se influenciados por um comportamento de empréstimos com características viesadas em períodos eleitorais64. Ou como ar-gumenta Dinç (2006), que motivações políticas mais do que maximização de lucros predominam nas escolhas de bancos estatais em questões de empréstimos e finan-ciamentos.

Como utilizamos dados anuais, esses indicadores agregam capacidade de análise de aspectos de instabilidade macroeconômica e nos permite maior precisão para identificar os efeitos do desenvolvimento do setor financeiro no crescimento econômico. Tais observações são consistentes com o Bittencourt (2011).

5. CONCLUSÃO

Podemos entender como a conclusão mais comum da literatura que o desen-volvimento do mercado financeiro tem efeito positivo no crescimento econômico. Al-guns trabalhos evidenciam que isso ocorre especialmente em países de renda mé-dia para alta, mas não em países de alta renda. E ainda, que a para o crescimento da economia a contribuição dos bancos é maior do que a do mercado de capitais.

O impacto DSF no crescimento não tem se apresentado tão forte nos traba-lhos mais recentes, como ocorria nos trabatraba-lhos pioneiros. Novas tecnologias, a pró-pria evolução do entendimento empírico do tema, além do desenvolvimento econô-mico mundial como um todo tem propiciado resultados menos contundentes que os anteriores. Sabe-se hoje que o crescimento excessivamente rápido do crédito pode conduzir a economia à crises financeiras. Contudo, assim que a crise é superada a correlação entre o setor financeiro e o crescimento é reestabelecido65.

A teoria estruturada com Schumpeter de que o desenvolvimento do sistema financeiro desempenha importante papel no crescimento econômico, uma vez que propicia a melhor alocação de recursos através da aplicação desses recursos em inovação e produtividade, passou a ser verificada empiricamente por um número cada vez maior de trabalhos. Inicialmente esses estudos se concentraram na verifi-cação da relação entre o DSF e o crescimento econômico. Tais modelos testados diferiam na maioria das vezes tão somente nas variáveis utilizadas como proxies de crescimento econômico e respectivas variáveis controle. Posteriormente, tendo em vista que os resultados apresentavam alguma inconsistência quando comparadas economias com diferentes níveis de desenvolvimento, os trabalhos começaram a comparar economias no mesmo nível de desenvolvimento, aumentando o grau de significância dos referidos modelos. Em seguida, alguns trabalhos passam a verificar evidências de que o DSF tem seu impacto sobre o crescimento em forma de "U" in-vertido e que isso é devido ao grau de desenvolvimento da economia ao longo do período estudado.

Finalmente, e já sob a constatação das consequências da desregulamentação do setor financeiro na crise de 2008, começam a proliferar estudos no sentido de

explicitar a capacidade de ao mesmo tempo em que alavanca o crescimento aumen-ta o grau de exposição ao risco e consequente fragilidade da economia66.

De maneira geral os trabalhos mais recentes têm se dividido em dois grandes grupos com abordagens específicas. No primeiro grupo prevalecem os estudos que relacionam o DSF como mobilizador de fundos para o investimento contribuindo pa-ra uma maior eficiência alocativa de capital. No segundo grupo residem tpa-rabalhos que tratam o setor financeiro como um setor com crescimento próprio. Essa aborda-gem, como destaca Beck (2012), vê o setor mais ou menos como um segmento ex-portador, que busca construir um centro financeiro embasado fortemente em vanta-gens comparativas, políticas regulatórias favoráveis e subsídios. Discutem os reais impactos sobre economias emergentes e até mesmo questionam as relações de causa e efeito, conjecturando ser o DSF resultante do crescimento econômico e não o contrário.67 Na segunda visão o setor é aquele que facilita a mobilização de recur-sos, reduzindo custos e contribuindo de forma significativa para a alocação de mais eficiente de recursos financeiros. Grande parte dos mais recentes trabalhos empíri-cos tem levantado a hipótese de que o tamanho do setor financeiro aliado ao estágio de desenvolvimento em que a economia se encontra são determinantes para o im-pacto causado pelo DSF sobre o crescimento econômico. Entretanto, é a primeira abordagem a que prevalece na literatura atual.

Nosso trabalho investigou 52 países emergentes em cinco diferentes conti-nentes com dados em painel para o período que vai de 2000 a 2012. Durante esse período a maioria desses países experimentou transições políticas e sofreu muito recentemente, severas condições macroeconômicas.

Nosso modelo mostrou-se significativamente eficiente e comprovou a hipóte-se de que o dehipóte-senvolvimento do sistema financeiro está positivamente relacionado ao crescimento econômico em países emergentes. Aspectos como independência dos bancos centrais, responsabilidade fiscal e regulação, têm aplicação variada den-tre essas economia.

66 Ver Carletti, 2008