Universidade

Católica de

Brasília

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA

STRICTO SENSU EM ECONOMIA DE EMPRESAS

DOUTORADO

Dois ensaios em uma economia empresarial:

mercados incompletos

e taxas de default, colateral e informação assimétrica

Autor: Jaimilton Vogado de Carvalho

Orientador: Dr. Jaime José Orrillo Carhuajulca

Jaimilton Vogado de Carvalho

Dois ensaios em uma economia empresarial: mercados incompletos e taxas de default, colateral e informação assimétrica

Orientador: Dr. Jaime José Orrillo Carhuajulca

Brasília 2010

Ficha elaborada pela Biblioteca Pós-Graduação da UCB

C331d Carvalho, Jaimilton Vogado de

Dois ensaios em uma economia empresarial: mercados incompletos e taxas de default, colateral e informação assimétrica. / Jaimilton Vogado de Carvalho. – 2010.

114f. ; 30 cm

Tese (doutorado – Universidade Católica de Brasília, 2010. Orientação: Jaime José Orrillo Carhuajulca

1. Empresas- Finanças. 2. Créditos. 3. Taxas de juros. 4. Bancos. 5. Mercado financeiro. 6. Economia. I. Carhuajulca, Jaime Orrillo, orient. II. Título.

RESUMO

Carvalho, Jaimilton. Dois ensaios em uma economia empresarial: mercados incompletos e taxas de default, colateral e informação assimétrica. 2010. 114f. Empresas-Finanças (Doutorado em Economia de Empresas) Universidade Católica de Brasília, Brasília, 2010.

Este trabalho estende o modelo de equilíbrio geral com mercados incompletos, produção e default para permitir que agentes sejam empresários. A propriedade da firma individual é dada exogenamente e os agentes têm responsabilidade ilimitada sobre dívidas contraídas pela sua empresa. Além disso, esta pesquisa contém duas estimativas empíricas com dados do mercado de crédito brasileiro, no período de dezembro de 2004 a dezembro de 2008. Uma primeira regressão, com base no modelo teórico, analisa a relação entre taxas de juros e taxas de default em uma economia empresarial, utilizando a técnica econométrica de análise de sobrevivência. Uma segunda regressão avalia determinantes de colateral em operações de crédito de curto prazo, utilizando modelos econométricos de dados de painel, logit e GMM. Ambas as regressões consideram para efeitos econômicos regionais e de experiência empresarial. O principal resultado deste estudo demonstra que, sob determinadas condições, existe equilíbrio competitivo em uma economia empresarial com mercados incompletos, produção e default. Adicionalmente, evidências empíricas corroboram hipóteses e resultados anteriores da literatura de mercados incompletos e de colateral com informação assimétrica, revelando sinais que podem impactar o relacionamento de empréstimos entre bancos e firmas individuais formais no Brasil, no período proposto para análise.

Palavras-chave: Mercados incompletos; Default; Análise de sobrevivência; Colateral; Informação assimétrica; Competição; Dados de painel.

This work extends the general equilibrium model with incomplete markets, production and default to allow agents to act as entrepreneurs. The individual ownership of each firm is given exogenously and the agents have unlimited liability for debts incurred by their companies. Furthermore, this study presents two empirical estimates with data from the Brazilian credit market, from December 2004 to December 2008. A first regression, based on the theoretical model, analyzes the relationship between interest rates and default rates in an entrepreneurial economy, using the econometric technique of survival analysis. A second regression evaluates determinants of collateral for short-run credit, using econometric models of panel data, logit and GMM. Both regressions look for regional economic and business experience effects. The main result of this study shows that, under certain conditions, exists competitive equilibrium in an entrepreneurial economy with incomplete markets, production and default. Additionally, empirical evidences corroborate previous hypotheses and results from the literature of incomplete markets and of collateral with asymmetric information, showing signs that could impact the lending relationship between banks and individual ownership firms formal in Brazil, in the proposed period for this analysis.

Keywords: Incomplete markets; Default; Survival analysis; Collateral; Asymmetric information; Competition; Panel data.

mercados incompletos e taxas de default,

colateral e informa¸c˜

ao assim´

etrica

Orientando: Jaimilton Vogado de Carvalho

Orientador: Dr. Jaime Jos´e Orrillo Carhuajulca

Lista de Tabelas

Tabela 2.1 - Matriz de Migra¸c˜ao 47

Tabela 2.2 - Distribui¸c˜ao de Dados de Sobrevivˆencia 47

Tabela 2.3 - Estimativa do Modelo de Cox: Toda Amostra 49

Tabela 2.4 - Estimativa do Modelo de Cox: Amostra Balanceada 49

Tabela 2.5 - Estimativa do Modelo de Cox: Amostra Estratificada 50

Tabela 2.6 - An´alise de Ajuste de Modelos Emp´ıricos 51

Tabela 2.7 - Estimativa Melhor Modelo: Crit´erio Lei Geral 54

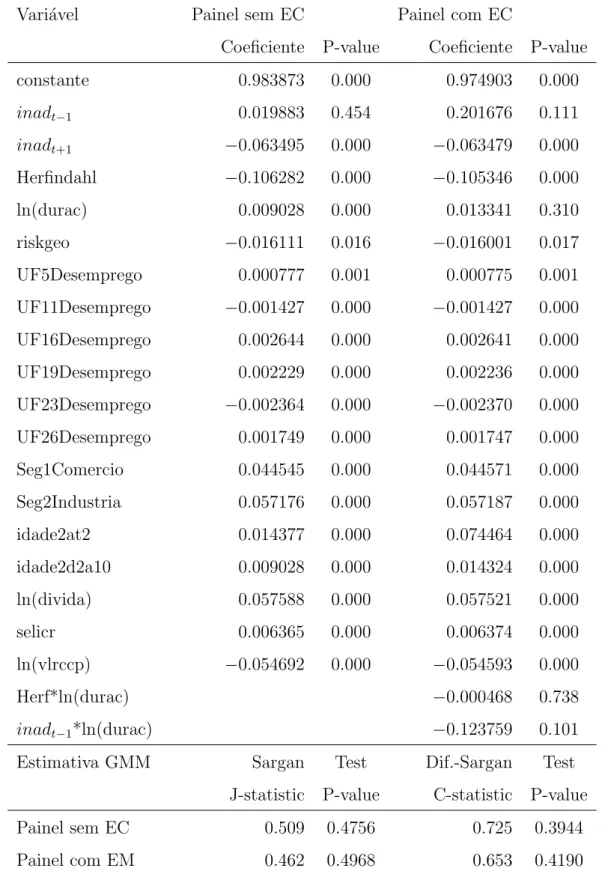

Tabela 3.1 - Determinantes de Colateral: Economia Empresarial 74

Tabela 3.2 - Estimativa Logit: Efeitos Marginais 76

Tabela 3.3 - Requerimentos de Valor Colateral: Fator Discreto 78

Tabela 3.4 - Requerimentos de Valor Colateral: Fator Cont´ınuo 79

Sum´

ario

Sum´ario iii

1 Introdu¸c˜ao 1

2 Economia Empresarial, Modelos GEI e Default 4

2.1 Introdu¸c˜ao . . . 4

2.2 Modelo Te´orico . . . 9

2.2.1 Economia Empresarial de Magill e Quinzii (1996) . . . 9

2.2.2 ModeloGE(R, λ, Q) de Dubey, Geanakoplos e Shubik (2005) . . . 13

2.2.3 Uma Fus˜ao de Modelos Te´oricos . . . 18

2.3 Equivalˆencia de Equil´ıbrios Empresariais e Default . . . 23

2.4 Taxas de Juros e Taxas de Default . . . 26

2.5 Uma An´alise com Dados de Sobrevivˆencia . . . 33

2.5.1 Defini¸c˜ao de Default . . . 34

2.5.2 Alguns Conceitos em An´alise de Sobrevivˆencia . . . 36

2.5.3 Ajustes em Modelos de An´alise de Sobrevivˆencia . . . 40

2.6 Resultados . . . 41

2.6.1 Dados . . . 41

2.6.2 Estimativas e An´alises . . . 45

2.7 Considera¸c˜oes Finais . . . 55

3 Determinantes de Colateral em uma Economia Empresarial 56 3.1 Introdu¸c˜ao . . . 56

3.2 Modelo Econom´etrico . . . 59

3.2.1 Descri¸c˜ao de Hip´oteses . . . 60

3.2.2 Descri¸c˜ao de Vari´aveis . . . 65

3.3 Uma Estimativa com Dados de Painel . . . 69

3.4 Resultados . . . 71

3.4.1 Dados . . . 71

3.4.2 Estimativas e An´alises . . . 72

3.5 Considera¸c˜oes finais . . . 81

4 Conclus˜ao 83

Bibliografia 85

A Demonstra¸c˜ao de Resultados 95

A.1 Teorema 1 . . . 95

A.2 Corol´ario . . . 105

Cap´ıtulo 1

Introdu¸c˜

ao

Quais as condi¸c˜oes que permitem avaliar a existˆencia de equil´ıbrio competitivo em uma

economia empresarial com mercados incompletos, produ¸c˜ao e possibilidade de default?

Considerando a existˆencia de equil´ıbrio, como se relacionariam taxas de juros e de default

em empr´estimos comerciais ofertados a micro e pequenos empres´arios formais no Brasil? Do

ponto de vista da teoria de colateral que considera a existˆencia de informa¸c˜ao assim´etrica em

mercados de cr´edito, quais s˜ao os determinantes de colateral em uma economia empresarial?

Por que ´e importante responder estas quest˜oes?

A partir do final da d´ecada de 1980, alguns pa´ıses preocupados com riscos sistˆemicos,

inerentes a uma vis´ıvel tendˆencia de globaliza¸c˜ao - que tornam imediatos efeitos de crises locais

em sistemas financeiros mundiais -, passaram a adotar mecanismos locais de prote¸c˜ao, tal como

maior controle de capital m´ınimo para constitui¸c˜ao e manuten¸c˜ao de institui¸c˜oes financeiras.

O desenvolvimento daqueles mecanismos levou oBank for International Settlements - BIS, por interm´edio do Comitˆe de Supervis˜ao Banc´aria, a acompanhar e recomendar aos v´arios

bancos centrais nacionais, num movimento que teve seu ´apice em 1988, a formaliza¸c˜ao do

Acordo de Basil´eia. Naquele acordo foram estabelecidas condi¸c˜oes m´ınimas para funcionamento

e controle de riscos financeiros em institui¸c˜oes financeiras, sendo uma das principais medidas a

fixa¸c˜ao de limites operacionais estabelecidos e monitorados pelos bancos centrais de cada pa´ıs.

Na pr´atica, deve existir para cada carteira de ativos financeiros lastro em capital pr´oprio 1.

1

Este acordo gerou uma s´erie de medidas institucionais por parte de diversos bancos centrais em todo o mundo at´e a recente edi¸c˜ao do Acordo de Basil´eia II. Para o caso brasileiro, aqueles mecanismos de controle foram implementados a partir de 17.08.1994, por meio da Resolu¸c˜ao BACEN 2.099. Observa-se que esta pesquisa n˜ao tem a pretens˜ao de revisar aqueles normativos locais e internacionais, os quais podem ser obtidos no site do Banco Central do Brasil, BACEN, dispon´ıvel em< http://www.bcb.gov.br >.

Logo, a escolha de n˜ao cumprimento de promessas contratuais financeiras entre bancos ou

entre um banco e seus doadores e tomadores de recursos pode causar perdas diretas e indiretas

para agentes, empresas e jurisdi¸c˜oes pol´ıticas, o que, por consequˆencia, pode afetar condi¸c˜oes

de equil´ıbrio em uma economia, especialmente, em mercados financeiros.

Com efeito e do ponto de vista te´orico, pondera-se que a continuidade de investiga¸c˜oes para

avalia¸c˜ao de impactos de inadimplˆencia em mercados de cr´edito advindos de diversos aspectos,

dentre eles efeitos de sele¸c˜ao adversa no relacionamento de empr´estimos credor-devedor, ainda

se mostra importante no m´ınimo para evidenciar fatores relevantes que possam contribuir para

melhorias em mecanismos destinados a prote¸c˜ao de sistemas de cr´edito.

Do ponto de vista pr´atico e em contextos mundiais, observa-se que micro e pequenas

empresas formais, MPEs para simplificar, se mostram representativas em diversos aspectos

econˆomicos. Exemplificando, uma base de dados divulgada recentemente pelo World Bank

mostra que o n´umero de pessoas empregadas pelas MPEs representa cerca de 60% da popula¸c˜ao

empregada em mais de 100 pa´ıses no mundo2. Nota-se tamb´em que vem se tornando relevante a

realiza¸c˜ao de estudos relacionados com a atividade empresarial em termos econˆomicos, conforme

relat´orios desenvolvidos por pesquisadores do Global Entrepreneurship Monitor (GEM) 3.

Para o caso brasileiro, destaca-se que o Cadastro Central de Empresas em 2006,

IBGE-CEMPRE, foi integrado por algo em torno de 5 milh˜oes de entidades empresariais,

sendo que deste total as MPEs representavam cerca 98% e, dentre estas no m´ınimo 35%

se classificavam como firmas individuais. Tais percentuais revelam n˜ao apenas a elevada

representatividade destas empresas em termos quantitativos, mas, tamb´em sugerem sua poss´ıvel

importˆancia em termos de contribui¸c˜ao para desenvolvimento econˆomico no Brasil4.

Neste contexto, `a luz de recentes sugest˜oes da literatura econˆomica e observando a

complexidade das diversas quest˜oes abordadas, este trabalho delimita em seu escopo a realiza¸c˜ao

de trˆes an´alises focadas exclusivamente no caso de uma economia empresarial, descritas a seguir.

Uma primeira do ponto de vista te´orico que se refere ao objetivo geral desta pesquisa,

estender o modelo de equil´ıbrio geral com mercados incompletos com produ¸c˜ao e default para

permitir que agentes sejam empres´arios, partindo de modelagens te´oricas anteriores de Magill

e Quinzii (1996) e de Dubey, Geanakoplos e Shubik (2005).

2

Dispon´ıvel em < http://rru.worldbank.org/...database.htm >.

3

Dispon´ıvel em < http://www.gemconsortium.org/ >.

4

Uma segunda emp´ırica, que tem por objetivo espec´ıfico avaliar o relacionamento entre

taxas de juros e de default em um contexto empresarial, partindo de sugest˜oes anteriores de

Rocha (1999) e Divino, Lima e Orrillo (2009), utilizando a t´ecnica de an´alise de sobrevivˆencia

e controles relacionados com desemprego e experiˆencia empresarial 5. Adicionalmente,

pretende-se avaliar a sensibilidade de evidˆencias emp´ıricas em rela¸c˜ao ao crit´erio para

classifica¸c˜ao de porte de firmas estabelecido pela Lei Complementar no 123, de 14 de dezembro

de 2006, tradicionalmente referenciada como Lei Geral das Micro e Pequenas Empresas6.

Uma terceira tamb´em emp´ırica relacionada com o segundo objetivo espec´ıfico deste estudo,

avaliar requerimentos de colateral em uma economia empresarial, partindo de sugest˜oes

anteriores de Jim´enez, Salas e Saurina (2006), do qual este trabalho se diferencia pelo uso

de t´ecnicas econom´etricas, dados de painel e m´etodo generalizado de momentos, e acr´escimo

de controles relacionados com efeitos de desemprego regional e experiˆencia empresarial.

Em ambas as estimativas o crit´erio utilizado para sele¸c˜ao da amostra se baseia na

disponibilidade dos dados, que se referem a linhas de empr´estimos comerciais ofertadas por

um banco a MPEs individuais no Brasil, no per´ıodo dezembro de 2004 a dezembro de 20087.

O principal resultado obtido nesta pesquisa ´e a demonstra¸c˜ao, sob determinadas

condi¸c˜oes e hip´oteses, de existˆencia de equil´ıbrio competitivo em uma economia empresarial.

Adicionalmente, as evidˆencias emp´ıricas revelam sinais que podem impactar taxas de default

e requerimentos de colateral em empr´estimos comerciais ofertados `as mencionadas firmas,

corroboram resultados anteriores da literatura e n˜ao se mostram sens´ıveis ao referido crit´erio.

Al´em desta introdu¸c˜ao esta pesquisa cont´em outros trˆes cap´ıtulos. O segundo cap´ıtulo

contempla uma fus˜ao de modelos te´oricos e o principal resultado deste trabalho, o qual ´e

condi¸c˜ao necess´aria para deriva¸c˜oes que fundamentam uma an´alise emp´ırica do relacionamento

entre taxas de juros e de default em contratos de cr´edito ofertados a empres´arios formais no

Brasil. Uma avalia¸c˜ao de determinantes de colateral em uma economia empresarial consta do

terceiro cap´ıtulo. O quarto cap´ıtulo apresenta a conclus˜ao desta pesquisa.

5

A id´eia de utiliza¸c˜ao deste ´ultimo controle segue hip´otese da literatura de empreendedorismo referenciada, por exemplo, em Bosma et. al (2004) e Ucbasaran, Westhead e Wright (2009).

6

Dispon´ıvel em < http://www.planalto.gov.br/.../Lcp123.htm >.

7

Cap´ıtulo 2

Economia Empresarial, Modelos GEI e

Default

2.1

Introdu¸c˜

ao

A escolha de n˜ao cumprimento de promessas contratuais entre bancos ou entre institui¸c˜oes e

agentes atuantes no processo de intermedia¸c˜ao financeira, em termos locais ou globais, pode

causar perdas diretas e indiretas para indiv´ıduos, firmas e pa´ıses e, por consequˆencia, pode

afetar condi¸c˜oes de equil´ıbrio em mercados de cr´edito. Com efeito, a partir do in´ıcio da d´ecada

de 80, este tema vem se mostrando cada vez mais importante em contextos econˆomicos.

Exemplificando, do ponto de vista te´orico observa-se o surgimento de uma densa literatura

investigando condi¸c˜oes que possam garantir a existˆencia de equil´ıbrio geral em economias com

mercados incompletos, na qual, proveniente da incorpora¸c˜ao de default, emergem dois principais

mecanismos com vistas a for¸car o cumprimento de contratos financeiros, colateral e penalidade.

Em que se pese a extensa investiga¸c˜ao realizada, nota-se que possibilidades de avan¸cos ainda

s˜ao sugeridas em estudos recentes, o que motiva uma modelagem proposta neste cap´ıtulo.

Do ponto de vista pr´atico, o desenvolvimento de controles e a melhoria cont´ınua de modelos

propriet´arios, destinados `a minimiza¸c˜ao de efeitos relacionados com possibilidade de default

em mercados financeiros dom´esticos e internacionais, tem se mostrado como um tema relevante

tanto para ´org˜aos reguladores preocupados com riscos sistˆemicos quanto para institui¸c˜oes

financeiras que objetivam prote¸c˜ao de margens comerciais ou concess˜ao de incentivos a

devedores com elevada qualidade de cr´edito.

Neste contexto, partindo de desenvolvimentos anteriores da literatura, este cap´ıtulo tem

por objetivo estender o modelo de equil´ıbrio geral com mercados incompletos, produ¸c˜ao e

default, para permitir que agentes sejam empres´arios. De fato, pretende-se incluir a estrutura

de propriedade mais simples da firma naquele modelo para o caso especial do bem numer´ario.

Pretende-se tamb´em avaliar a rela¸c˜ao entre taxas de juros e de default em um contexto

empresarial utilizando a t´ecnica de an´alise de sobrevivˆencia, controles relacionados com

desemprego e experiˆencia empresarial e dados de uma carteira de cr´edito de curto prazo, no

per´ıodo de dezembro de 2004 a dezembro de 2008. Adicionalmente, pretende-se avaliar a

sensibilidade de resultados em rela¸c˜ao ao crit´erio estabelecido pela mencionada Lei Geral.

Inser¸c˜ao na Literatura e Contribui¸c˜ao

A formula¸c˜ao do conceito de equil´ıbrio geral na literatura econˆomica ´e referenciada no

trabalho pioneiro de Walras (1874)1.

O insight considerado fundamental para desenvolvimento da teoria de equil´ıbrio geral ´e

devido a Arrow e Debreu (1954) e McKenzie (1954), que sob determinadas condi¸c˜oes, em

especial quanto a fun¸c˜oes de oferta e demanda, partilham de forma idˆentica da seguinte vis˜ao:

um teorema de ponto fixo conduziria para demonstra¸c˜ao de existˆencia daquele equil´ıbrio 2.

Radner (1972) pioneiramente estende a teoria cl´assica de Arrow-Debreu (1954), fornece a

estrutura de modelos GEI, abreviatura da denomina¸c˜ao em inglˆes General Equilibrium with Incomplete Markets, e apresenta duas quest˜oes consideradas fundamentais para demonstra¸c˜ao de existˆencia de equil´ıbrio naquela estrutura: (i) vendas a descoberto e (ii) defini¸c˜ao apropriada da fun¸c˜ao objetivo da firma quando h´a incerteza sobre fluxos futuros de riqueza3.

Quanto a primeira quest˜ao acima referenciada, Hart (1974, 1975) apresenta exemplos de

economias onde o equil´ıbrio competitivo pode n˜ao existir, considerando a possibilidade de

descontinuidade no ”span”quando pre¸cos variam e de divergˆencias sobre retornos esperados

entre indiv´ıduos. Tal fato limita e desafia ambas as teorias de equil´ıbrio competitivo com

mercados completos e incompletos.

1

Apud Starr (1997).

2

Um detalhamento das principais contribui¸c˜oes te´oricas at´e meados do s´eculo XX por ser obtido em Arrow (1972) e Debreu (1983). Uma demonstra¸c˜ao formal do Teorema de existˆencia de equil´ıbrio geral ´e devida a Debreu (1959). Uma survey daquela teoria com mercados completos pode ser obtida em Starr (1997).

3

A supera¸c˜ao desta limita¸c˜ao ´e devida a relevantes trabalhos realizados em meados da d´ecada

de 80 que, sob determinadas condi¸c˜oes, demonstram a existˆencia de equil´ıbrio em ambos os

mencionados mercados e consideram que o contra exemplo de Hart (1975) n˜ao era robusto em

determinados casos relacionados com estados da natureza e estruturas de ativos e dota¸c˜oes4.

Com efeito, observam-se diversas possibilidades de avan¸co em an´alises de equil´ıbrio geral

com mercados financeiros incompletos, dentre elas a continuidade de investiga¸c˜oes relacionadas

com modelos GEI, default e produ¸c˜ao, conforme sugerido em Geanakoplos (1990).

Nesse sentido, o estudo de Dubey, Geanakoplos e Shubik (1990, apud 2005) ´e referenciado

nesta literatura como uma primeira an´alise que prop˜oe a extens˜ao de modelos GEI para uma

situa¸c˜ao na qual os agentes podem escolher ir a default 5. No entanto, sob tal condi¸c˜ao

observam-se poss´ıveis desvantagens quando da ocorrˆencia de default no equil´ıbrio, dentre elas

redu¸c˜ao na propens˜ao a emprestar pelos credores. Por outro lado, Zame (1993) argumenta que,

apesar daquelas poss´ıveis deficiˆencias, default pode exercer um papel importante na economia,

admitindo que efeitos de cl´ausulas contratuais podem conduzir para eleva¸c˜ao de eficiˆencia de

mercados existentes e abertura de novos mercados.

Paralelamente, em outros ramos da literatura econˆomica observa-se que a possibilidade de

default em mercados financeiros tamb´em pode estar relacionada com a ocorrˆencia do cl´assico

problema de sele¸c˜ao adversa no relacionamento de empr´estimos devedor-credor 6, para o qual

Bester (1985) pioneiramente sugere a utiliza¸c˜ao de colateral como um poss´ıvel caminho para

minimizar efeitos de informa¸c˜ao assim´etrica naquela rela¸c˜ao 7.

Nesse contexto, em modelos com mercados incompletos e default s˜ao sugeridos

dois principais mecanismos com vistas a for¸car o cumprimento de contratos financeiros

intertemporais 8, s˜ao eles, colateral e penalidade. Neste sentido, ´e desenvolvida uma extensa

literatura brevemente exemplificada a seguir. Geanakoplos (1997) considerando sobre a

4

Uma survey destas importantes contribui¸c˜oes e um entendimento de demonstra¸c˜oes formais de existˆencia de equil´ıbrios em modelos GEI pode ser obtida em Geanakoplos (1990), Magill e Quinzii (1996) e Orrillo (1999). Mais recentemente, Anderson e Raimondo (2007) apresentam classes de economias com mercados incompletos onde os pontos sugeridos em Hart (1974) n˜ao existem.

5

Dentre os diversos estudos que citaram e estenderam aquela an´alise veja Dubey et. Al (2005).

6

Para um entendimento deste problema sob condi¸c˜oes de informa¸c˜ao assim´etrica veja abordagens pioneiras de Akerlof (1970) e de Rothschild e Stiglitz (1976). Veja tamb´em Bisin e Gottardi (1999).

7

Vale notar que Barro (1976) prop˜oe um primeiro modelo te´orico admitindo colateral em mercados de cr´edito. Sobre a teoria do colateral veja o trabalho seminal de Plaut (1985).

8

caracter´ıstica de durabilidade de ativos vinculados em contratos financeiros introduz produ¸c˜ao

em modelos GEI com default e colateral 9. Dubey, Geanakoplos e Shubik (2005) apresentam

uma classe geral de modelos de equil´ıbrio que explicitamente permitem default com aplica¸c˜ao

de penalidade em termos de utilidade e, utilizando um conceito de pooling para ativos

end´ogenos, consideram que equil´ıbrio com refinamentos sempre existe no modelo denominado

”GE(R, λ, Q)” 10. Uma modelagem utilizando aqueles dois mecanismos ´e desenvolvida em

Maldonado e Orrillo (2007) que, sob determinadas condi¸c˜oes, demonstram que qualquer

equil´ıbrio em uma economia com colateral ´e tamb´em um equil´ıbrio em uma economia com

penalidade (recompensa) aplicada na fun¸c˜ao de utilidade do agente 11.

Quanto a segunda quest˜ao sugerida em Radner (1972), observa-se que um ponto chave

apresentado em diversas modelagens ´e o estabelecimento de condi¸c˜oes que evitem conflitos ou

garantam unanimidade no processo de tomada de decis˜ao da firma. Exemplificando, Ekern e

Wilson (1974) prop˜oem uma primeira abordagem sobre a teoria da firma em uma economia

com mercados incompletos, a qual ´e estendida em Ekern (1975), e; Dr`eze (1974) e Grossman

e Hart (1979) seminalmente demonstram a existˆencia de equil´ıbrio em decis˜oes financeiras de

firmas com estrutura de propriedade societ´aria privada e corporativa, respectivamente 12.

Adicionalmente, Magill e Quinzii (1996) demonstram a existˆencia de equil´ıbrios em

economias de finan¸cas para trˆes principais estruturas de propriedade da firma: propriedade

individual, sociedades e corpora¸c˜oes, assim como, descrevem fatores e condi¸c˜oes que podem

permitir uma evolu¸c˜ao entre aquelas mencionadas estruturas societ´arias13.

Mais recentemente, extens˜oes relacionadas com modelos GEI e fun¸c˜ao objetivo da firma tˆem

considerado para condi¸c˜oes de informa¸c˜ao assim´etrica e incerteza, veja, por exemplo, Dr`eze,

9

Observa-se que uma primeira estrutura de modelos GEI com default e colateral ´e devida a Dubey et. Al (1995, apud Geanakoplos e Zame, 2007), a partir da qual surgem diversas contribui¸c˜oes te´oricas, dentre elas sobre escassez do colateral como caracter´ıstica chave de bens f´ısicos veja Geanakoplos (1997), Geanakoplos e Zame (1997, 2002, apud 2007) e Ara´ujo, Kubler e Schommer (2008); quanto ao uso de colateral end´ogeno para garantir a existˆencia de equil´ıbrio naquela estrutura veja Ara´ujo, Orrillo e P´ascoa (2000), para o qual Ara´ujo, Fajardo e P´ascoa (2005) acrescentam a possibilidade de opera¸c˜oes com derivativos cujos payoffs tamb´em s˜ao completamente end´ogenos; sobre o uso de colateral como mecanismo para evitar Ponzi-schemes e permitir o estabelecimento de equil´ıbrio sem condi¸c˜oes de transversalidade veja Ara´ujo P´ascoa e Torres-Mart´ınez (2002), que ´e estendido em Orrillo (2002,2009) para um cont´ınuo de estados admitindo que o colateral seja dado exogenamente, e; ambiente no qual, considerando que aquele ativo seja pass´ıvel de deprecia¸c˜ao linear, Alvarez-Samaniego e Orrilo (2006) demonstram uma vers˜ao do Teorema Fundamental de Precifica¸c˜ao de Ativos.

10

Conforme citado naquele trabalho a utiliza¸c˜ao do conceito de pooling ´e devida Green (1974).

11

Sobre desenvolvimentos, virtudes e limita¸c˜oes em modelos de equil´ıbrio veja Farmer e Geanakoplos (2008).

12

Uma survey de estudos desenvolvidos em economia de finan¸cas pode ser obtida em Magill e Quinzii (1996), os quais em especial citam a contribui¸c˜ao seminal de Fisher (1930), Theory of Interest. Sobre propriedades e limita¸c˜oes do equil´ıbrio Dr`eze veja Dierker, Dierker e Grodal (1999, 2002).

13

Minelli e Tirelli (2008), Magill e Quinzii (2009) e, Bisin, Gottardi e Ruta (2009) que prop˜oem

uma fus˜ao de modelos GEI com default e produ¸c˜ao para o caso corporativo.

Paralelamente, observa-se na literatura emp´ırica a utiliza¸c˜ao de modelos econom´etricos para

avalia¸c˜ao de quest˜oes relacionadas com riscos financeiros, tais como modelos logit e de an´alise

de sobrevivˆencia14. Especificamente quanto a t´ecnica de an´alise de sobrevivˆencia, nota-se que o

modelo de Cox (1972) vem sendo utilizado em diversos contextos financeiros, dentre eles falˆencia

banc´aria, veja o trabalho seminal de Lane, Looney e Wansley (1986) para o caso americano e

Rocha (1999) para o caso brasileiro, constru¸c˜ao de modelos de credit scoring, veja Stepanova e

Thomas (2002) e Andreeva (2006), e avalia¸c˜ao de relacionamentos entre de taxas de juros e de

default em empr´estimos concedidos a pessoas f´ısicas, veja Divino, Lima e Orrillo (2009).

Ent˜ao, `a luz da revis˜ao da literatura, a contribui¸c˜ao te´orica pretendida neste estudo

´e estender um modelo GEI com produ¸c˜ao, default e penalidade em termos de utilidade,

para permitir que agentes sejam empres´arios, partindo de modelagens anteriores de Magill

e Quinzii (1996) e de Dubey, Geanakoplos e Shubik (2005). Pretende-se tamb´em contribuir

empiricamente apresentando uma an´alise do relacionamento entre taxas de juros e de default

em um contexto empresarial, partindo de sugest˜oes anteriores de Rocha (1999) e Divino, Lima

e Orrillo (2009), utilizando a t´ecnica de an´alise de sobrevivˆencia e considerando efeitos de

desemprego, experiˆencia empresarial e crit´erios normativos sobre taxas de default.

O principal resultado deste cap´ıtulo demonstra, sob determinadas condi¸c˜oes e hip´oteses, a

existˆencia de equil´ıbrio em uma economia empresarial. Adicionalmente, as evidˆencias emp´ıricas

revelam controles que podem impactar taxas de default e permitem corroborar resultados da

literatura. Al´em disso, resultados constantes do melhor modelo n˜ao se mostram sens´ıveis ao

crit´erio estabelecido pela mencionada Lei Geral, no per´ıodo proposto para an´alise.

Al´em desta introdu¸c˜ao, este cap´ıtulo cont´em outras seis se¸c˜oes. A pr´oxima se¸c˜ao apresenta

uma sugest˜ao de fus˜ao de modelos te´oricos e uma demonstra¸c˜ao de existˆencia de equil´ıbrio

empresarial, forma reduzida com default. Uma equivalˆencia de equil´ıbrios empresariais ´e

apresentada na terceira se¸c˜ao. Na quarta se¸c˜ao ´e derivado o relacionamento te´orico entre

taxas de juros e de default em uma economia empresarial. A quinta se¸c˜ao apresenta um breve

resumo de conceitos da t´ecnica de an´alise de sobrevivˆencia. Os resultados emp´ıricos constam

da sexta se¸c˜ao. A ´ultima se¸c˜ao apresenta as considera¸c˜oes finais deste cap´ıtulo.

14

2.2

Modelo Te´

orico

O modelo te´orico desenvolvido nesta pesquisa parte do modelo GE(R, λ, Q) de Dubey, Geanakoplos e Shubik (2005) para permitir que agentes sejam empres´arios. Com efeito, a

economia modelada tem mercados incompletos, possibilidade de produ¸c˜ao e default, sendo que

nesta condi¸c˜ao indiv´ıduos s˜ao penalizados diretamente em sua fun¸c˜ao de utilidade.

Mais especificamente, utilizando um sentido semelhante ao apresentado em Magill e Quinzii

(1996) para uma economia empresarial, ´e inclu´ıda a estrutura de propriedade individual da

firma em uma vers˜ao do modelo de Dubey et. al (2005) para o caso do bem numer´ario.

Ent˜ao, o modelo te´orico sugerido nesta pesquisa pode ser interpretado como uma fus˜ao

de modelos te´oricos anteriores de Magill e Quinzii (1996) e de Dubey, Geanakoplos e Shubik

(2005), os quais s˜ao resumidos nas pr´oximas duas subse¸c˜oes.

2.2.1

Economia Empresarial de Magill e Quinzii (1996)

Tal como modelada anteriormente por Magill e Quinzii (1996) ´e descrita a seguir uma economia

empresarial.

Consideram uma economia de finan¸cas com dois per´ıodos para descrever uma economia

empresarial com K firmas. Assumem que o n´umero de agentes I ´e maior que o n´umero de firmasK. Isto ´e, K ≤I.

No primeiro per´ıodo n˜ao existe incerteza, enquanto que no segundo per´ıodo um conjunto

finito de estados da natureza, S = {1, . . . , S}, ser´a revelado. Existe apenas um ´unico bem numer´ario em cada per´ıodo e estado da natureza tal que o espa¸co de comodities ´eRS++1.

Cada firma k ∈K tem uma estrutura de propriedade individuali∈I. Para formalizar esta quest˜ao definem exogenamente o mapa de propriedade i: K → I o qual associa cada firma k

ao seu propriet´arioi(k).Consideram que as vezes ´e conveniente utilizar uma fun¸c˜ao k:i→K

para associar cada agente i a sua firmak(i).

Assumem que a estrutura propriet´aria da firma ´e dada exogenamente e n˜ao se tem qualquer

pretens˜ao de explicar a atividade empresarial endogenamente. Assumem tamb´em que o

empres´ario tem `a sua disposi¸c˜ao uma variedade de projetos de investimentos os quais s˜ao

resumidos no seu conjunto de produ¸c˜ao, Yk, satisfazendo premissas ℑe ℑ′

Premissaℑ: Os conjuntos de tecnologia de produ¸c˜ao Yk, (k= 1,2, ..., K), tem as seguintes

propriedades:

(1) Yk ⊂RS+1 ´e fechado

(2) Yk ´e convexo

(3) Yk ⊃RS+1

−

(4) Yk∩RS+1 ={0}

(5) (ω+PKk=1Yk)∩RS+1

+ ´e compacto ∀ ω∈RS++1

Consideram que estas s˜ao premissas padr˜ao na teoria de equil´ıbrio geral, onde: i) a primeira afirma que a fronteira deY pertence a Y; ii) a segunda implica que a tecnologia de produ¸c˜ao possui retornos decrescentes ou constantes de escala; iii) a terceira ´e uma premissa de free disposal, sob a qual um montante extra de insumos (ou produtos) pode ser disponibilizado ou eliminado sem custo, e ainda, implica que 0∈Yk, ou seja, admite a possibilidade do empres´ario

escolher n˜ao operar; iv) a quarta ´e a premissa de no free good in production, isto ´e, n˜ao ´e fact´ıvel produzir algum produto com uma quantidade zero de insumos, e;v) a ´ultima premissa declara que existe uma fronteira delimitando as possibilidades de produ¸c˜ao da economia, ou

seja, pode-se entender que quando a capacidade produtiva de todos empres´arios ´e combinada

apenas uma quantidade limitada do bem existente pode ser produzida a partir de recursos

limitados inicialmente existentes.

Premissa ℑ′

: Cada conjunto de produ¸c˜ao Yk pode ser representado por uma fun¸c˜ao de

transforma¸c˜aoTk: Rs+1 →R

Yk={y∈Rs+1|Tk(y)≤0}

onde Tk(y) ´e n˜ao-decrescente, quasi-convexa e diferenci´avel, satisfazendo Tk(0) = 0.

Nestas condi¸c˜oes um elemento t´ıpico de Yk para cada estado da natureza ´e representado

poryk= (−yk

0, y1k, ..., ysk), s= 1,2, ..., S.

Assim, o empres´ario da firma k escolhe um plano de produ¸c˜ao yk = (−yk

0, yk1, ..., ySk), onde

yk

0 ´e o custo do investimento inicial realizado em termos do bem numer´ario nesta economia

e utilizado como insumo em t = 0 e, yk

s, s = 1,2, ..., S ´e o produto l´ıquido obtido em t = 1

mercados financeiros, sendo de sua responsabilidade pessoal o pagamento da d´ıvida em t = 1. Ent˜ao, o empres´ario neste modelo te´orico ´e assumido para ter responsabilidade ilimitada por qualquer d´ıvida assumida por sua firma.

Consideram uma economia de finan¸cas com I agentes e K ≤I firmas, na qual cada firma tem uma propriedade individual. Caracterizam cada agentei∈I ={1, . . . , I}por uma fun¸c˜ao de utilidade Uh : RS+1

+ → R e um vetor de dota¸c˜oes em termos do bem numer´ario ωi ∈RS+++1.

Admitem que para cada firma k(k = 1, . . . , K) existe um agente i(k) ∈ {1, . . . , I} que ´e o fundador, propriet´ario e gerente da firmak, comumente denominado empres´ario. Assumem que cada empres´ario (a)i(k) dono de uma firmak´e caracterizado por seu conjunto de produ¸c˜ao

Yk(i) o qual resume todos os projetos de investimentos dispon´ıveis para ele(ela).

Assumem que s˜ao transacionados J ativos em mercados financeiros, no primeiro per´ıodo, e, cada ativo ´e caracterizado por seu payoffRj ∈RS

+.. Definem a estrutura financeira pela matriz

de payoffRs= [R1s, . . . , RJs], com q= (q1, . . . , qJ) representando o vetor de pre¸cos dosJ ativos.

Consideram que problema de escolha do agente est´a sujeito as seguintes restri¸c˜oes:

xi o=ω

i o−qξ

i+yk(i)

o

xis =ω i

s+Rsξi+ysk(i), s∈S

(ξi, yk(i))∈RJ ×Yk(i)

onde a nota¸c˜ao (xi, ξi, yk(i)) ∈ Bi ´e utilizada para representar o plano

consumo-investimento-produ¸c˜ao, sendo o conjunto or¸cament´ario definido da seguinte forma:

Bi(q, ωi, R, Yk(i)) ={(xi, ξi, yk(i))∈RS++1×RJ×Yk(i):

as mencionadas restri¸c˜oes sejam satisfeitas}

Observam que se um indiv´ıduoin˜ao ´e um empres´ario, ent˜ao, por conven¸c˜ao, tem-seYk(i) =

{0}.

Admitem que o problema do indiv´ıduo ´e escolher (x, ξ, yk(i))∈ B(q, ωi, R, Yk(i)) no sentido

Definem um equil´ıbrio empresarial (forma reduzida) como um par consistente de pre¸cos e

a¸c˜oes ((x, ξ, y), q)∈R(+S+1)I×RJ I×R(S+1)I×RJ tal que:

1. cada agente i(i= 1, . . . , I) escolhe (xi, ξi, yi) consistente com seu conjunto or¸cament´ario

B(q, ωi, R, Yk(i)) e

(xi, ξi, yi)∈argmax{ui(xi)|(xi, ξi, yk(i))∈B(q, ωi, R, Yk(i))}

2.

I

X

i=1

ξi = 0

Notam que o item 2 acima, implicitamente, implica que o mercado a vista para o bem

numer´ario ´e equilibrado em cada estado :

I

X

i=1

(xi

s−wsi) = K

X

k=1

yk

s, s= 0,1,2..., S

Observam que este conceito de equil´ıbrio empresarial (forma reduzida) n˜ao distingue

explicitamente o papel do agente como empres´ario e como consumidor, por´em, mostram que

esta distin¸c˜ao pode ser feita reescrevendo o problema do agente como maximizador de utilidade

e de lucro. Para fazer esta diferencia¸c˜ao definem um equil´ıbrio empresarial maximizador de

lucro que satisfaz as seguintes propriedades:

1. (xi, ξi) =argmax{ui(xi)|(xi, ξi)∈B(q, ωi, R, yk(i))}, i= 1, . . . , I

2. yk(i) ∈argmax{πi(xi)yk|yk ∈Yk(i)},i= 1, . . . , I

3.

I

X

i=1

ξi = 0

onde πi ´e o vetor de valor presente do agentei no plano ´otimo de consumo xi.

Logo, sob determinadas premissas, demonstram que o par ((x, ξ, y), q) ´e um equil´ıbrio empresarial (forma reduzida) se e somente se ele tamb´em ´e um equil´ıbrio empresarial de

maximiza¸c˜ao de lucro. Este resultado ´e devido a Magill e Quinzii (1996), o qual apresentam e

2.2.2

Modelo

GE

(

R, λ, Q

)

de Dubey, Geanakoplos e Shubik (2005)

Tal como descrito em Dubey, Geanakoplos e Shubik (2005) s˜ao resumidas a seguir condi¸c˜oes

de default e equil´ıbrio no modelo GE(R, λ, Q).

A Economia

Consideram uma economia com dois per´ıodos onde no per´ıodo 0 existe apenas um estado

da natureza, denominado 0, no qualH agentes conhecem o presente e negociam L comodities e J ativos e, defrontam-se com incerteza no per´ıodo 1, onde um de S estados pode ocorrer. Observam que o modeloGE(R, λ, Q) se diferencia do modelo GEI em fun¸c˜ao de que pagamentos de ativos provˆem de escolhas de pagamento dos agentes. Utilizam a seguinte nota¸c˜ao para

vari´aveis ex´ogenas:

l∈L={1, ..., L}= conjunto de comodities;

s∈S ={1, ..., S}= conjunto de estados no per´ıodo 1;

S∗ = 0∪S = conjunto de todos os estados;

h∈H ={1, ..., H}= conjunto dos agentes;

eh ∈RS∗

×L

+ = dota¸c˜ao inicial do agente h;

j ∈J ={1, ..., J}= conjunto de ativos;

Rj ∈RS+×L= promessa por unidade de ativoj de cada commodityℓ ∈Lem cada estado s∈S;

uH :RS∗×L

+ →R= fun¸c˜ao de utilidade do agente h;

λh

sj ∈ R+ ≡ R+∪ {∞} = penalidade real para default aplicada ao agente h para o ativo j no

estados;

Qh

j ∈R+ = limite de venda do ativo j pelo agente h.

Assumem que nenhum agente tem dota¸c˜ao nula e, que todas as comodities s˜ao apresentadas

na forma agregada, isto ´e,eh

s = (ehsℓ, ..., ehsL)6= 0 para todoh∈H,s ∈S∗ eesℓ =Ph∈Hehsℓ >0,

∀sℓ∈S∗×L. Assumem tamb´em que cada uh ´e cont´ınua, cˆoncava, e estritamente crescente em

cada uma de suas vari´aveisS∗×L.

Consideram que agentes htem dota¸c˜oes dependentes de estado eh

s ∈RL+ e, desutilidades de

default λh

sj. Admitem que uma promessa Rj ≡ (Rsℓj :s ∈ S, ℓ ∈ L)≡ (Rsj)s∈S ∈ (RL+)S para

de ativo possui um limiteQh

j sobre as vendas que cada agente h pode fazer.

Definem a economia como um vetor

E = ((uh, eh)

h∈H,(Rj,((λhsj)s∈s, Qhj)h∈H)j∈J).

Notam que ativos consistem de promessas, penalidade para default e limites sobre vendas.

Vari´aveis macro e de escolha Individual

Declaram que as vari´aveis end´ogenas consistem de trˆes vari´aveis macro e quatro vari´aveis

de escolha individual:

p∈RS∗×L= pre¸cos de comodities;

π∈Rj

+ = pre¸cos dos ativos;

K ∈[0,1]S×J = taxas de pagamento esperadas sobre ativos;

xh ∈RS∗×L

+ = consumo de h;

θh ∈RJ

+ = compras de ativos deh;

ϕh ∈RJ

+ = vendas de ativos deh;

Dh ∈R(S×L)×J

+ = parcela paga pelo agente h sobre o ativoj ∈J.

Restri¸c˜ao de residentes e payoff

Declaram que o conjunto or¸cament´ario Bh(p, π, K) do agente h´e dado por:

Bh(p, π, K) =

(x, θ, ϕ, D)∈RS+∗×L×RJ

+×RJ+×R

J×S×L

+ :

po.(xo−eho) +π.(θ−ϕ)≤0;ϕj ≤Qhj, paraj ∈J; e∀s∈S,

ps.(xs−ehs) +

P

j∈Jps.Dsj ≤

P

j∈JθjKsjps.Rsj

.

Observam que o conjunto or¸cament´ario permite ao agente h entregar o que ele desejar. Por´em, consideram que a ´unica raz˜ao pela qual agentes entregam alguma coisa sobre suas

promessas ´e que eles sentem desutilidade proveniente da situa¸c˜ao de default, λh

sj. O payoff de

(x, θ, ϕ, D) dados pre¸cos ppara o agente h´e

ωh(x, θ, ϕ, D, p) = uh(x)−P j∈J

P

s∈S λh

sj[ϕjps.Rsj−ps.Ds]+

onde υs ∈RL+ ´e especificado exogenamente com υs 6= 0. Notam que o conjunto or¸cament´ario ´e

convexo e a fun¸c˜ao de payoffωh ´e cˆoncava nas vari´aveis de escolha do residente (x, θ, ϕ, D).

Penalidades de default

Consideram que default pode ser estrat´egico ou devido a falta de sorte e, penalidades

s˜ao impostas sobre agentes que falham em pagamentos de compromissos financeiros,

independentemente da causa. Admitem que devedores escolhem se pagam ou suportam a

penalidade pelo default e credores n˜ao podem observar as raz˜oes pelas quais esta situa¸c˜ao

ocorre. Ainda, tomam penalidade para ser linear e separ´avel no valor do default.

Equil´ıbrio de mercado

Definem um equil´ıbrio GE(R, λ, Q) como um rela¸c˜ao (p, π, K,(xh, θh, ϕh, Dh)

h∈H) tal que

as seguintes propriedades, (1)−(4), sejam satisfeitas:

(1) para h∈H, (xh, θh, ϕh, Dh)∈ argmax ωh(x, θ, ϕ, D, p) sobre Bh(p, π, K),

(2) Ph∈H(xh−eh) = 0,

(3) Ph∈H(θh−ϕh) = 0,

(4)

Ksj =

P

h∈Hps.Dhsj

P

h∈Hps.Rsjϕhj, se

P

h∈Hps.Rsjϕ h j >0

arbitr´aria, se Ph∈Hps.Rsjϕhj = 0

Refinamento de Equil´ıbrio

Admitem que a presen¸ca de pessimismo como uma condi¸c˜ao para operar em determinados

ativos cria s´erios problemas tanto do ponto de vista pr´atico como te´orico. Ent˜ao, ponderam

que um ponto central ´e entender quais mercados s˜ao abertos e quais n˜ao s˜ao, por´em, observam

que a resposta pretendida n˜ao depende do pessimismo de agentes.

Logo, consideram que tal ponto motiva o refinamento do equil´ıbrio de mercado. Para tanto,

assumem que expectativas de pagamentos por meio de ativos n˜ao comercializados s˜ao an´alogas

`as cren¸cas em teoria dos jogos. No entanto, observam que a utiliza¸c˜ao de uma trˆemula ´e feita

num esp´ırito diferente de teoria dos jogos, a qual ser´a aplicada sobre o mercado e n˜ao sobre

Equil´ıbrio refinado

Consideram a existˆencia um agente externo ”ε” que vende e compra ε = (ε)j∈J de todo

ativo e que cumpre completamente suas promessas. Imaginam este agente como um governo

que garante pagamento sobre uma primeira promessa infinitesimal e defendem que este toque

de honestidade elimina pessimismo exagerado em mercados financeiros.

Denominam um equil´ıbrioE(ε) obtido com a presen¸ca do agente-ε de equil´ıbrioε−boosted, tal que quaisquer E(ε) = (p(ε), π(ε), K(ε),(xh(ε), θh(ε), ϕh(ε), Dh(ε))

h∈H) devem satisfazer:

(1∗) (xh(ε), θh(ε), ϕh(ε), Dh(ε))∈ argmax ωh(x, θ, ϕ, D, p(ε)) sobreBh(p(ε), π(ε), K(ε)),

(2∗)

X

h∈H

(xh

s(ε)−e h s) =

0, ses= 0

P

j∈Jεj(1−Ksj(ε))Rsj, ses∈S

(3∗) P

h∈H(θh(ε)−ϕh(ε)) = 0,

(4∗)

Ksj(ε) =

ps(ε).Rsjεj+Ph∈Hps.Dhsj

ps(ε).Rsjεj+Ph∈Hps.Rsjϕhj, seps(ε).Rsj >0

1, seps(ε).Rsj = 0

Consideram tamb´em que, desde que o agente−ε compra e vende εj unidades de cada ativo

j, mercados de ativos em (3∗) se equilibram como anteriormente. Mas, desde que aquele agente

entregue completamente εjRsj sobre suas promessas e obtenha somente εjKsj(ε)Rsj de forma

l´ıquida, admitem que ele injeta o vetor de comodities Pj∈Jεj(1−Ksj(ε))Rsj na economia em

cada estado, explicando (2∗). Declaram que a condi¸c˜ao (4∗) diz que as taxas de pagamento

s˜ao impulsionadas pelo agente externo. Notam que a taxa de pagamento ´e irrelevante quando

as promessas ps(ε).Rsj = 0 e, ent˜ao, a ajustam arbitrariamente para ser igual a 1. Ainda, no

limite quandoε→0, observam que este impulso desaparece para ativos que s˜ao positivamente transacionados. Mas, se εj

P

h∈Hϕhj(ε) n˜ao tende para zero, declaram que as taxas limitantes Ksj

ser˜ao impulsionadas (a menos que n˜ao exista default pelos agentes reais).

Observam que um equil´ıbrio E = (p, π, K,(xh, θh, ϕh, Dh)

h∈H) ´e denominado de equil´ıbrio

refinado se existe uma sequˆencia equil´ıbrios ε−boosted E(ε) com ε → 0 e E(ε) → E. Ainda, sob endogeneidade de estrutura de ativos, mostram que equil´ıbrio refinado exerce um papel

Pooling perfeitamente competitivo versus negocia¸c˜ao

Admitem que pooling reduz drasticamente as informa¸c˜oes necess´arias para comprar uma carteira diversificada em termos de riscos e observam que, em vez de prever entregas individuais

Kh

sj para muitos diferentes indiv´ıduosh, o comprador precisa preocupar-se com uma ´unica taxa

de pagamento m´ediaKsj.

Adicionalmente, consideram que pooling tamb´em melhora o problema de processamento

de custos de informa¸c˜ao inerente em m´ultiplas negocia¸c˜oes bilaterais e eleva liquidez e, por

consequˆencia, observam que este tem se tornado predominante em economias modernas.

A fun¸c˜ao ordenada de mercados com default

Declaram que um primeiro objetivo em seu artigo ´e estabelecer que default ´e completamente

consistente com a fun¸c˜ao ordenada de mercados. Para tanto, provam que, sob determinadas

condi¸c˜oes gerais, o equil´ıbrio refinado sempre existe no mencionado modelo.

Consideram que a existˆencia universal de equil´ıbrio ´e um tanto surpreendente em raz˜ao

da tendˆencia hist´orica de associar default com ausˆencia de equil´ıbrio (ou mais precisamente,

por considerar pagamento pleno como parte da defini¸c˜ao de equil´ıbrio). Al´em disso, notam

que endogeneidade da estrutura de payoff de ativos ´e conhecida por complicar a existˆencia de

equil´ıbrio com mercados incompletos. No entanto, mostram que n˜ao surgem novos problemas

de existˆencia de equil´ıbrio provenientes da endogeneidade de payoffs de ativos devido a default.

Observam ainda que a existˆencia universal de equil´ıbrio com default ´e tamb´em surpreendente

em fun¸c˜ao de que artigos pioneiros que abordam sele¸c˜ao adversa em um modelo de competi¸c˜ao,

onde referenciam Akerlof (1970) e Rothschild e Stiglitz (1976), presumivelmente mostram que

sele¸c˜ao adversa ´e bastante inconsistente com equil´ıbrio. Veja Dubey e Geanakoplos (2002) para

uma discuss˜ao mais ampla dessa quest˜ao.

Logo, declaram o principal teorema (Teorema 1), no qual o equil´ıbrio GE(R, λ, Q) existe.

Teorema 1 [Dubey, Geanakoplos e Shubik (2005)]: Para qualquerλ∈RHSJ

+ eQ∈RHJ+ , um

equil´ıbrio refinado existe, onde R+=R+∪ ∞.

A demonstra¸c˜ao deste teorema ´e apresentada no apˆendice do trabalho sob referˆencia.

Notam que o limiteQh

j previne a destrui¸c˜ao de equil´ıbrio, referenciando proposi¸c˜ao seminal de

Polemarchakis (1986), que sem fronteiras a existˆencia de equil´ıbrio pode ser garantida somente

se todas as promessas de ativos recompensam exclusivamente no mesmo bem numer´ario em

cada estado S ∈S, caso que consideram especial e prop˜oem um segundo resultado, descrito a seguir.

Teorema 2 [Dubey, Geanakoplos e Shubik (2005)]: Admita que todas promessas Rj sejam

exclusivamente em um ´unico bem L para todo s ∈ S e, Rj 6= 0, ∀j ∈ J. Defina GE(R, λ) =

GE(R, λ, Q) com Qh

j = ∞, ∀h ∈ H, j ∈ J. Ent˜ao, GE(R, λ) existe para qualquer vetor

λ∈RHSJ+ com P

s∈Sλ h

sRsLj >0 para todo h∈H e j ∈J.

Consideram que o Teorema 2 especializa o Teorema 1 para o caso do bem numer´ario. A

demonstra¸c˜ao deste teorema tamb´em consta do apˆendice do trabalho sob referˆencia. Observa-se

que estes dois teoremas ser˜ao utilizados na demonstra¸c˜ao do principal resultado deste trabalho,

descrito na pr´oxima subse¸c˜ao.

2.2.3

Uma Fus˜

ao de Modelos Te´

oricos

Esta se¸c˜ao sugere uma modelagem te´orica que busca unir o modelo te´orico de uma economia

empresarial, tal como apresentado em Magill e Quinzii (1996), e uma vers˜ao especial do modelo

GE(R, λ, Q) de Dubey, Geanakoplos e Shubik (2005) para o caso do bem numer´ario, acima referenciados. De fato, esta modelagem te´orica busca acrescentar em um modelo de economia

de finan¸cas com produ¸c˜ao e mercados incompletos, a possibilidade de default.

Considera-se um modelo com dois per´ıodos em uma economia de finan¸cas comHagentes eF

firmas. Assume-se que o n´umero de agentesH´e maior que o n´umero de firmasF, Isto ´e,F ≤H.

Tempo e Incerteza

No primeiro per´ıodo n˜ao existe incerteza, enquanto que no segundo per´ıodo um conjunto

finito de estados da natureza, S = {1, . . . , S}, ser´a revelado. Existe apenas um ´unico bem numer´ario em cada per´ıodo e em cada estado da natureza tal que o espa¸co de mercadorias ´e

representado porRS+1.

Estrutura de Propriedade da Firma

de propriedade h :F →H que associa cada firma f ao seu propriet´ario h(f)∈H. E tamb´em´ conveniente considerar a fun¸c˜ao f :H →F para associar cada agente h a sua firmaf(h)∈F. Sef(h) =∅, ent˜ao, o indiv´ıduo n˜ao ´e um empres´ario.

Agentes

Cada agente h(h= 1, . . . , H) ´e caracterizado por uma fun¸c˜ao de utilidade Uh : RS+1

+ →R

e um vetor de dota¸c˜oes em termos do bem numer´arioωh ∈RS+1

++. Cada agente fundador, dono

e gerente de uma firma de propriedade individual f ∈ F, h(f) ∈ H, ´e dito empres´ario(a). Cada agente quando empres´ario(a) tem duas oportunidades de investimento. Uma primeira

no conjunto de produ¸c˜ao, Yf(h), que resume todos os projetos de investimento dispon´ıveis

para ele(ela) e satisfaz as premissas ℑ e ℑ′

descritas anteriormente. Uma segunda em ativos

financeiros, descrita na pr´oxima se¸c˜ao.

Logo, al´em de um plano de investimento (em ativos financeiros), cada agente quando

empres´ario(a) h(f) ∈ H escolhe um plano de consumo xh ∈ R1+S

+ e um plano de produ¸c˜ao

yf(h) ∈ Yf(h) ⊂ R1+S. Cada plano de produ¸c˜ao yf(h) = (yf(h)

o ,eyf(h)) ∈ −R×RS+ requer um

investimento inicial yof(h), que ´e quitado no primeiro per´ıodo.

Estrutura Financeira

Assume-se que existem mercados financeiros no primeiro per´ıodo. Neste mercado s˜ao

comercializados J ativos e, cada ativo ´e caracterizado por seu payoff rj ∈ RS

+ dado

exogenamente. Em rigor, os J ativos devem ser diferentes e separados entre pessoas f´ısicas

e jur´ıdicas. Entretanto, considerando que os resultados n˜ao se alteram em rela¸c˜ao a esta

separa¸c˜ao a priori, por simplicidade notacional assume-se nesta modelagem te´orica J ativos

para representar ambos os mencionados p´ublicos-alvo e sem diferenci´a-los.

Cada empres´ario h(f) ∈ H escolhe utilizar mercados financeiros para tomar empr´estimos (vender t´ıtulos) e assume responsabilidade ilimitada por toda e qualquer d´ıvida contra´ıda por

seu/sua firma f ∈ F. Admita que ξ ∈ RJ

+ representa o plano de empr´estimos do empres´ario

h(f) ∈ H para financiar seu investimento inicial yof(h) ∈ R− . Cada indiv´ıduo h como

consumidor, al´em de seus gastos com consumo, compra θ ∈ RJ

+ e vende ϕ ∈ RJ+ t´ıtulos.

Default

O modelo admite que agentes escolham n˜ao honrar seus compromissos financeiros

intertemporais, ou seja, irem a default, situa¸c˜ao em que ´e aplicada uma penalidade

diretamente em sua fun¸c˜ao de utilidade, que det´em responsabilidade ilimitada sobre todas as

d´ıvidas contra´ıdas pela firma de sua propriedade individual.

Pagamentos e Recebimentos

Em fun¸c˜ao da possibilidade default, admite-se neste modelo te´orico que existe a possibilidade

de que apenas uma parcela de empr´estimos contra´ıdos pelo agente h ∈ H seja efetivamente paga em cada estadosda natureza,Dhj

s ed f(h)j

s , situadas num intervalo de extremos 0 e (rs).ϕhj

e (rs).ξf(h)j, pessoais e empresariais, respectivamente. Em termos matem´aticos, este racioc´ınio

pode ser assim representado:

0≤Dshj ≤(rs).ϕhj e 0≤dsf(h)j ≤(rs).ξf(h)j

Semelhantemente, os credores poder˜ao n˜ao receber o retorno prometido, em raz˜ao de que o

valor futuro de seus investimentos em t´ıtulos arriscados ser´a ajustado pela taxa de pagamento

do mercado,ts, vigente para cada estado da economia, o que pode ser expresso como:

ts.rs.θ

Penalidades, taxas de pagamento e de default

Assume-se nesta modelagem que as penalidades, λfs(h) ∈ R++ e γsf(h) ∈ R++, s˜ao finitas

e aplicadas diretamente na fun¸c˜ao de utilidade de cada agente h(f) ∈ H na ocorrˆencia de default no estado s ∈ S. Assume-se tamb´em que a taxa de pagamento do mercado

th

s = (th1, th2, ..., ths) ∈ [0,1] ´e corretamente antecipada pelos agentes conforme defini¸c˜ao

matem´atica apresentada no equil´ıbrio empresarial a seguir e, admite-se ˜kh

s = (k1, k2, ..., ks)

para representar taxa de default do mercado, comks≡1−ts.

O problema do Agente

As duas primeiras equa¸c˜oes a seguir definem as restri¸c˜oes com rela¸c˜ao a consumo, produ¸c˜ao

e riqueza em cada um dos mencionados instantes de tempo e, tamb´em, quanto ao pagamento

de pagamento escolhidas pelo agente em rela¸c˜ao a empr´estimos pessoais e empresariais,

respectivamente. A ´ultima restri¸c˜ao assume-se a hip´otese de que a fronteira de possibilidades de

produ¸c˜ao,F rYs={y|T(y) = 0}, ´e uma superf´ıcie regular, ent˜ao, pelo Teorema da Pr´e-imagem,

∃T(y) ∈C∞ tal que F rY

s =F r−1(0). Nestas condi¸c˜oes, o problema do agente sujeito a estas

restri¸c˜oes, aqui denominado UMP Empresarial para simplificar, pode ser assim representado:

maxu(xo,ex)−

X

s,j

λjs[rsϕj −Dsj]+−

X

s,j

γsj[rsξj −djs]+

x0−y0+π.θ≤w0h+π.ϕ+q.ξ (2.1)

xs+Ds+ds ≤wsh+ts.rs.θ+ys (2.2)

0≤Dhj

s ≤rs.ϕhj (2.3)

0≤df(h)j

s ≤rs.ξf(h)j (2.4)

Tf(h)(y0, ys)≤0 (2.5)

O conjunto or¸cament´ario ´e assim definido:

Bh(π, q, ωh, R, Yf(h)) ={(xh, yf(h), θh, ϕh, ξf(h), Dh, df(h))∈R+(S+1)H ×Yf(h)×RJ

+×R

J

+

×RJ+×R+J×S×RJ+×S : (2.1) e (2.2) sejam satisfeitas}

Nota-se que se um agente n˜ao ´e um empres´ario, por conven¸c˜ao,Yf(h)) = 0 e yf(h) = 0.

A fun¸c˜ao de payoff de cada agente ´e descrita por:

Vh(x, ϕ, ξ, D, d) =uh(x)−X

s,j

λhjs [rsϕhj −Dshj]+−

X

s,j

O problema do agente ´e escolher (x, ϕ, ξ, D, d) no sentido de maximizar sua fun¸c˜ao de payoff sujeito `as restri¸c˜oes or¸cament´arias (2.1) e (2.2).

Defini¸c˜ao da Economia

Uma economia empresarial (forma reduzida com default) ´e definida como um vetor:

E = ((uh, wh)

h∈H,(yf(h))h∈H,(Rj,(λhj, γf(h)j)h∈H)j∈J)

Equil´ıbrio Empresarial

Um equil´ıbrio empresarial (forma reduzida com default) em uma economia empresarial E

consiste de um vetor de pre¸cos e taxas de pagamentos (π, q, t) ∈ R3

+ e de um vetor de a¸c˜oes

(zh)

h∈H = (xh, yf(h), θh, ϕh, ξf(h), Dh, df(h))h∈H ∈ R( S+1)H

+ ×R

(S+1)H

+ × RJ H+ ×RJ H+ ×RJ H+ × R(+J×S)H ×R+(J×S)H, tal que as seguintes propriedades sejam v´alidas:

1. O vetor zh maximiza o payoff Vh s.a. equa¸c˜oes (2.1) e (2.2)

2. Mercados s˜ao equilibrados

X

h

θh =X h

(ϕh +ξf(h))

3. A taxa de defaultkj

s = 1−tjs; comtjs, a taxa de pagamento, sendo corretamente antecipada

e, assim definida:

tj s =

P

h(D hj s +dfs(h)j)

P

hr j

s(ϕhj+ξf(h)j), se

P

h(ϕ

hj +ξf(h)j)>0

arbitr´aria, se Ph(ϕhj +ξf(h)j) = 0

Hip´oteses e Principal Resultado

Logo, o principal resultado deste trabalho ´e estabelecido utilizando as seguintes hip´oteses:

Hip´otese 1 (H1) ∀h ∈ H, uh : RS+1

+ → R ´e uma fun¸c˜ao de utilidade cont´ınua,

estritamente crescente e cˆoncava;

Hip´otese 2 (H2)∀f(h)∈H, o conjunto de produ¸c˜aoYf(h)´e limitado superiormente

e satisfaz a premissa ℑ descrita inicialmente, e;

Teorema 1: Sob (H1)−(H3) o equil´ıbrio empresarial (forma reduzida com default) para a economia empresarial denominadaE existe.

Uma id´eia de demonstra¸c˜ao deste teorema ´e constitu´ıda de trˆes partes. Na primeira parte

prova-se que para ε >> 0 existe equil´ıbrio em uma economia truncada Eb

ε com L bens.

Na segunda parte tomando b suficientemente pequeno e utilizando o fato que sequˆencia de equil´ıbrios ηeb converge, mostra-se que mercados s˜ao equilibrados no segundo per´ıodo. Na

terceira admitindo ε → 0 obt´em-se um equil´ıbrio refinado tal que no limite Eb

ε → E, o que

finaliza a mencionada id´eia. Adicionalmente, numa quarta parte, para o caso especial do bem

numer´ario, mostra-se que a existˆencia do equil´ıbrio empresarial (forma reduzida com default)

se mant´em para todoQ finito. Este resultado fundamenta a modelagem te´orica sob proposta.

Demonstra¸c˜ao: segue de resultados anteriores de Dubey, Geanakoplos e Shubik (2005) e consta

do apˆendice A.

Corol´ario: se o equil´ıbrio empresarial (forma reduzida com default) existe e ∂u

∂xs(K)> γ

f(h),

ent˜ao, o empres´ario escolhe n˜ao honrar compromissos financeiros de sua firma individual, ou

seja, existe default em equil´ıbrio em uma economia empresarial E.

Uma id´eia de demonstra¸c˜ao deste corol´ario, admitindo a existˆencia de equil´ıbrio, utiliza

fundamentos te´oricos desenvolvidos em um modelo de gera¸c˜oes superpostas com mercados

incompletos e default para mostrar a condi¸c˜ao de pagamento do empres´ario em t=1.

Observa-se que este corol´ario fundamenta o teste econom´etrico proposto nesta pesquisa para

avalia¸c˜ao do relacionamento entre taxas de juros e taxas de default.

Demonstra¸c˜ao: segue da Condi¸c˜ao de Slater, do Teorema de Karush-Kuhn-Tucker e de

resultados anteriores de Maldonado e Orrillo (2006), e tamb´em consta do apˆendice A.

Observa-se ainda que a equa¸c˜ao constante da propriedade 3. no equil´ıbrio acima n˜ao diferencia entre taxas de pagamento de pessoas f´ısicas e de pessoas jur´ıdicas, seguindo defini¸c˜ao

de Magill e Quinzii (1996) com respeito a caracter´ısticas do equil´ıbrio empresarial (forma

reduzida), dentre as quais n˜ao distingue o papel do agente como consumidor e empres´ario.

2.3

Equivalˆ

encia de Equil´ıbrios Empresariais e Default

O interesse nesta subse¸c˜ao ´e analisar sob condi¸c˜oes que o par que satisfaz as propriedades

escolhas ´otimas de agentes quando tratados separadamente os problemas de maximiza¸c˜ao de

utilidade e de maximiza¸c˜ao de lucro. Nota-se que aqueles problemas constituem um equil´ıbrio

aqui denominado de equil´ıbrio empresarial de maximiza¸c˜ao de lucro para o caso da economia

sob estudo, declarado ap´os a descri¸c˜ao do problema da firma.

O problema da firma

Al´em das hip´oteses constantes do modelo te´orico acima, assume-se nesta se¸c˜ao que:

- qualquer plano de produ¸c˜ao contingente a cada estado s ∈ S pode ser replicado no span de ativos, ou seja, assume-se no problema a seguir que yfs(h) =rs.ξf(h);

- o plano consumo-investimento ´e tomado como dado pela firma, ou seja, ela

toma como dados os vetores de a¸c˜oes (zh)

h∈H = (xh, θh, ϕh, Dh)h∈H e de utilidades

marginais do consumidor, aqui representado porβh s =

∂uh ∂xhs(x

h

0,x˜h)

∂uh ∂x0(x

h

0,x˜h)

>0,∀s= 1,2, ..., S.

Nestas condi¸c˜oes, o problema de maximiza¸c˜ao de lucro da firma, aqui denominado PMP

empresarial para simplificar, ´e representado conforme a seguir:

max X

s

βh

s.ys+yo−

X

s,j

γj

s(ys−djs)

sujeito as seguintes restri¸c˜oes:

0≤dfs(h)j ≤y f(h)j

s (2.7)

Tf(h)j(y

o, ys)≤0 (2.8)

no qual a firma escolhe o vetor de a¸c˜oes (zf(h))

f(h)∈F = (yf(h), ξf(h), df(h))f(h)∈F ∈

R(+S+1)H × RJ H

+ × R

(J×S)H

+ consistente com seu plano de produ¸c˜ao, yf(h), que maximiza

seu lucro sujeito `as restri¸c˜oes acima descritas.

Equil´ıbrio Empresarial de Maximiza¸c˜ao de Lucro

Um equil´ıbrio empresarial de maximiza¸c˜ao de lucro (com default) em uma economia

de dois vetores a¸c˜oes, (zh)

h∈H = (xh, θh, ϕh, Dh)h∈H ∈ R( S+1)H

+ × RJ H+ × RJ H+ × R (J×S)H

+

e (zf(h))

f(h)∈F = (yf(h), ξf(h), df(h))f(h)∈F ∈ R+(S+1)H ×RJ H+ × R (J×S)H

+ , tal que as seguintes

propriedades sejam satisfeitas:

1. zh ∈arg max{uh(xh)|zh ∈B((π, q, ωh, Yf(h))};

2. zf(h) ∈arg max{βhyf(h)|yf(h) ∈Yf(h)};

3. Mercados s˜ao equilibrados

X

h

θh =X

h

ϕh+X

f

ξf(h)

4. A taxa de defaultkj

s = 1−tjs; com tjs sendo corretamente antecipada e, assim definida:

tj s=

P

h(D hj

s +rs.ξf(h)j)

P

hr j

s(ϕhj+ξf(h)j), se

P

h(ϕ

hj +ξf(h)j)>0

arbitr´aria, se Ph(ϕhj +ξf(h)j) = 0

Proposi¸c˜ao de equivalˆencia de equil´ıbrios

A proposi¸c˜ao apresentada a seguir utiliza a seguinte representa¸c˜ao e hip´oteses:

admita que o equil´ıbrio empresarial (forma reduzida com default) possa ser

representado por EE ≡[(zh)

h∈H = (xh, yf(h), θh, ϕh, ξf(h), Dh, df(h))h∈H; (t, q, π)].

Hip´otese 4 (H4) o equil´ıbrio empresarial de maximiza¸c˜ao de lucro (com default) existe,

EM ≡[(zh)h∈H = (xh, θh, ϕh, Dh)h∈H; (zf(h))f(h)∈H = (yf(h), ξf(h), df(h))f(h)∈F; (t, q, π)]

Hip´otese 5 (H5)tj

s(EM) =tjs(EE)⇔df(h)=rs.ξf(h), para todo s∈S.

Proposi¸c˜ao 1: Sob (H4)−(H5), se EE existe e df(h) = r

s.ξf(h) ⇔ EM ´e um equil´ıbrio de

maximiza¸c˜ao de lucro em uma economia empresarialE.

Uma id´eia utilizada para demonstra¸c˜ao desta proposi¸c˜ao utiliza o seguinte racioc´ınio. A ida,

intuitivamente tem-se que a escolha da condi¸c˜ao de default pela firma individual conduz para

um desvio de sua fun¸c˜ao objetivo (maximizar lucro), ou seja, a escolha de default pela firma

n˜ao atende a segunda propriedade requerida no equil´ıbrio EM. Ent˜ao, df(h) = r

s.ξf(h) ⇒

Complementarmente, considerando (H5) e se EE existe, ent˜ao, as demais propriedades do

EM s˜ao atendidas. Logo, EM ´e maximizador de lucro.

A volta, como pela hip´otese (H4) EM existe, segue de sua segunda propriedade que toda firma individual f(h)∈F maximiza lucro e, por consequencia, a solu¸c˜ao do PMP empresarial

⇒df(h) =r

s.ξf(h). Nota-se tamb´em que (H4) e (H5) conjuntamente implicam queEE existe.

isto finaliza a mencionada id´eia.

Demonstra¸c˜ao: a demonstra¸c˜ao desta proposi¸c˜ao consta do Apˆendice A.

Nota-se que esta proposi¸c˜ao tamb´em fundamenta a modelagem te´orica sob proposta, pois,

sob validade da proposi¸c˜ao 1, tem-se que as condi¸c˜oes de primeira ordem dos problemas de

maximiza¸c˜ao de utilidade e de lucro, UMP e PMP empresariais, fornecem a mesma escolha

´otima do plano de produ¸c˜ao y(f(h)) em ambos os equil´ıbrios EE e EM. Estas deriva¸c˜oes

tamb´em constam do apˆendice A.

2.4

Taxas de Juros e Taxas de Default

Nesta se¸c˜ao ´e desenvolvida uma vers˜ao especial do modelo te´orico considerando que existe

default em empr´estimos contra´ıdos por empres´arios em uma economia empresarial, conforme

corol´ario, e que imperfei¸c˜oes em mercados financeiros podem afetar a escolhas ´otimas de

maximiza¸c˜ao de lucro de uma firma individual15.

Observa-se que o interesse nesta se¸c˜ao ´e derivar o relacionamento te´orico entre taxas de

juros e taxas de default em empr´estimos comerciais ofertados a MPEs individuais. Por este

motivo, nesta vers˜ao assume-se tamb´em que n˜ao existe default no mercado de empr´estimos

concedidos a pessoas f´ısicas, ou seja, Dh

s =rsϕhs.

Por simplicidade, observa-se que condi¸c˜oes e hip´oteses apresentadas no modelo te´orico e

que se mantˆem idˆenticas para o caso desta vers˜ao especial n˜ao ser˜ao apresentadas nesta se¸c˜ao,

tais como defini¸c˜ao de agentes, firmas, tempo e incerteza, dentre outras.

Estrutura Financeira

Os agentes podem negociar em dois tipos de mercados:

15