PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC-SP

WILSON ROBERTO ISCARO MULLER

A Internacionalização de Empresas Brasileiras e a Criação de Valor para o Acionista.

WILSON ROBERTO ISCARO MULLER

A Internacionalização de Empresas Brasileiras e a Criação de Valor para o Acionista.

MESTRADO EM ADMINISTRAÇÃO

Dissertação apresentada à Pontifícia Universidade Católica de São Paulo como exigência parcial para a obtenção do título de MESTRE em Administração de Empresas

Orientador: Prof. Dr. Doutor José Odálio dos Santos

Wilson Roberto Iscaro Muller

A Internacionalização de Empresas Brasileiras e a Criação de Valor para o Acionista.

Dissertação apresentada à Pontifícia Universidade Católica de São Paulo como exigência parcial para a obtenção do título de MESTRE em Administração de Empresas.

Aos meus pais, Joana e Arnaldo, que me ensinaram o valor da honestidade, do trabalho e da fraternidade.

Agradecimentos

Ao meu orientador neste trabalho, Prof. Dr. José Odálio dos Santos, pela sua dedicação e disposição ao diálogo e pelos valiosos conselhos dados ao longo da elaboração desta dissertação e também pela oportunidade de publicação de trabalhos em conjunto; ao Prof. Dr. Moacir de Miranda Oliveira Junior, membro da banca de qualificação, pelas importantes sugestões de melhorias nesta dissertação, por ter acreditado em minha capacidade de trabalho e pesquisa ao me sugerir o tema de internacionalização de empresas como objeto de estudo e pelo incentivo intelectual ao recomendar o envio para publicação de meu primeiro estudo na área;

ao Prof. Dr. Rubens Famá, membro da banca de qualificação, pelas importantes sugestões de aperfeiçoamentos nesta dissertação e pelo exemplo de seriedade intelectual e capacidade didática que dá aos seus alunos;

ao Prof. Dr. Onésimo de Oliveira Cardoso pelos valiosos ensinamentos dados em suas aulas e pela gentileza de sugerir o envio para publicação de meu artigo de encerramento de curso;

ao Prof. Dr. Luciano Prates Junqueira, coordenador do Programa de Estudos Pós-Graduados em Administração da PUC-SP, pelo apoio nos mais diversos momentos do curso de mestrado e por trabalhar sempre para manter acesso o melhor do espírito de uma verdadeira comunidade acadêmica ;

à Rita de Cássia, secretária do Programa de Estudos Pós-Graduados em Administração da PUC-SP, pelo apoio inestimável de todas as horas;

à Fundação CESP, especialmente a seu presidente, Martin Roberto Glogowsky e seu diretor financeiro, Jorge Simino Junior, pelo apoio que recebi;

ao amigo e colega de mestrado Adriano Mussa pela amizade, companheirismo e pela oportunidade de publicação de trabalhos em conjunto;

Resumo

O objetivo desta pesquisa foi analisar se, em comparação com as empresas domésticas, a internacionalização de empresas brasileiras criou valor para o acionista, tanto pelo melhor desempenho de mercado quanto pela redução do risco do investimento, considerando o risco total e o risco sistêmico, bem como pelo arranjo de ambos através da relação risco e retorno. Tomando o Índice IBX-100 como base amostral, foi composta uma carteira de ações de empresas brasileiras multinacionais e outra carteira de ações de empresas brasileiras domésticas para, então, se comparar o desempenho de ambas através do retorno médio mensal, do risco total, do risco sistêmico, do Índice de Sharpe, do Índice de Treynor e do Índice de Jensen. Deste par de carteiras iniciais, foram criados dois outros pares, um composto apenas por empresas privadas e outro composto apenas por empresas do mesmo setor econômico. A comparação do desempenho destes três pares de carteiras foi realizada em três períodos: o primeiro período foi de 1996 a 2007 – período com regime de câmbio administrado (1996 a 1998) e regime de câmbio flutuante com tendência de desvalorização do Real (1999 a 2002) e de valorização do Real (2003 a 2007); o segundo período, apenas de câmbio flutuante, foi de 1999 a 2007 – período de regime de câmbio flutuante com tendência de desvalorização do Real (1999 a 2002) e de valorização do Real (2003 a 07); e, o terceiro período foi de 2003 a 2007 – período de câmbio flutuante somente com valorização do Real. Os resultados mostraram que a internacionalização gerou valor para os acionistas em todas as amostras para todos os períodos, exceto quando se comparou as multinacionais às empresas domésticas de mesmos setores no período da valorização do Real (2003 a 2007), caso em que se constatou uma divergência entre o prêmio sobre o risco sistêmico ( Índices de Treynor e Jensen), menor para as multinacionais, e o prêmio sobre o risco total (Índice de Sharpe), maior para as multinacionais.

Abstract

The aim of this paper is analyze whether, compared with domestic companies, the internationalization of brazilian companies created value to their shareholders, through the better market return as well as through the reduction of investment risk, considering the total risk and the systematic risk, or through the risk return relationship. Using the IBX-100 index as data base, we create a portfolio with brazilian multinational companies and other portfolio with brazilian domestic companies, then we compared the performance of each portfolio by monthy average return, total risk, systematic risk, Sharpe Ratio, Treynor Ratio and Jensen’s Alpha. Basing on these first samples, we create two other groups of portfolios, one group composed by portolofios with only private companies and other group composed by portfolios with only companies of the same industry. The performance of these three groups of portfolios had compared for three diferent periods, first from 1996 to 2007 – including controlled exchange rate period (from 1996 to 1998), free floating exchange rate period with depreciation of brazilian Real (from 1999 to 2002) and free floating exchange rate period with appreciation of brazilian Real (from 2003 to 2007); the second period from 1999 to 2007 comprise the free floating exchange rate era – it included a free floating exchange rate period with depreciation of brazilian Real (from 1999 to 2002) and a free floating exchange rate period with appreciation of brazilian Real (from 2003 to 2007); and the thirth period from 2003 to 2007 comprise only the free floating exchange rate period with appreciation of brazilian Real. The findings show that internationalization created value to shareholders for all portfolios and periods, except when we compared the portfolios of multinational and domestic companies of the same industry during the period of the brazilian Real appreciation, when we find a divergence between a lower premium for multinationals relating to the systematic risk – Treynor Ratio and Jensen’s Alpha and a higher premium for multinationals relating to the total risk – Sharpe Ratio.

SUMÁRIO

1 – INTRODUÇÃO ...1

1.1 – Definição do Problema... 1

1.2 – Objetivo do trabalho ... 3

1.3 – Metodologia de Pesquisa... 4

1.4 – Justificativa ... 5

1.5 – Limitações da Pesquisa ... 6

1.6 – Estrutura da Dissertação ... 7

2 – FUNDAMENTAÇÃO TEÓRICA ...9

2.1 – Panorama histórico-econômico da Internacionalização ...9

2.2 – As Teorias de Internacionalização da Empresa ...17

2.2.1 – A Teoria de Internacionalização no Contexto da História das Idéias Econômicas ...17

2.2.2 – Stephen Hymer e o Rompimento com a Escola Neoclássica ...20

2.2.3 – Raymond Vernon e o Ciclo de Vida do Produto ...22

2.2.4 – A Teoria da Internalização ...23

2.2.5 – John Dunning e o Paradigma Eclético ...25

2.2.6 – A Escola Nórdica de Internacionalização ...27

2.3 – Benefícios da Internacionalização ...30

2.3.1 - Acesso a Novas Vantagens Comparativas ...30

2.3.2 – Expansão do Mercado Potencial e do Poder de Mercado ...31

2.3.3 – Flexibilidade na Produção ...31

2.3.4 – Economia de Escala ...32

2.3.5 – Conhecimento Organizacional ...33

2.3.6 - Redução do Risco Consolidado da Empresa ...34

2.4 – Riscos da Internacionalização ...35

2.4.1 - Riscos Políticos ...36

2.4.3 – Custos de Agência ...39

2.4.4 – Informações Assimétricas ...39

2.5 – Internacionalização e Performance ...40

2.5.1 – A Pesquisa de Hughes, Logues e Sweeney ...40

2.5.2 – A Pesquisa de Agmon e Lessard ...41

2.5.3 – A Pesquisa de Fatemi ...42

2.5.4 – A Pesquisa de Michel e Shaked ...43

2.5.5 – A Pesquisa de Collins ...44

2.5.6 – A Pesquisa de Christophe...45

2.5.7 - A Pesquisa de Denis, Denis e Yost...46

2.5.7 - A Pesquisa de Santos, Erunza e Miller...48

2.5.6 – A Pesquisa de Levine e Schmukler ...48

2.6 – Medidas de Retorno das Ações ...49

2.6.1 – Média dos Retornos Históricos ...52

2.6.1.1 – Média Aritmética dos Retornos ...53

2.6.1.2 – Média Geométrica dos Retornos ...54

2.7 – Medidas de Risco ...55

2.7.1 – Risco Sistêmico ...57

2.7.2 – Risco Total ...58

2.8 – Índices de Risco-Retorno ...59

2.8.1 – Índices de Treynor ...60

2.8.2 – Índices de Sharpe ...62

2.8.3 – Índice de Jensen ...63

2.9 – Medidas de Internacionalização...64

3 – METODOLOGIA DE PESQUISA ...67

3.1 – Critérios de Definição da Amostra ...67

3.1.1 – Origem da Amostra ...67

3.1.2 – Critérios da Seleção de Empresas do IBX-100 ...73

3.2 – Empresas Multinacionais Brasileiras ...86

3.2.2 – Siderúrgica Gerdau S.A ...88

3.2.3 – Marcopolo S.A. ...89

3.2.4 – Petrobrás S.A. ...90

3.2.5 – WEG S.A. ...91

3.2 – Características da Internacionalização das Empresas Brasileiras...91

4 – RESULTADOS DA PESQUISA ...94

4.1 – Amostra Completa ...94

4.1.1 – Período de Análise: 1996-2007 ...94

4.1.2 – Período de Análise: 1999-2007 ...95

4.1.3 – Período de Análise: 2003-2007 ...96

4.1.4 – Resumo Comparativo ...98

4.2 – Amostra Cias. Privadas ...98

4.2.1 – Período de Análise: 1996-2007 ...99

4.2.2 – Período de Análise: 1999-2007 ...100

4.2.3 – Período de Análise: 2003-2007 ...101

4.2.4 – Resumo Comparativo ...103

4.3 – Amostra Setorial ...103

4.3.1 – Período de Análise: 1996-2007 ...104

4.3.2 – Período de Análise: 1999-2007 ...105

4.3.3 – Período de Análise: 2003-2007 ...106

4.3.4 – Resumo Comparativo ...107

5 – CONSIDERAÇÕES FINAIS ...109

LISTA DE TABELAS

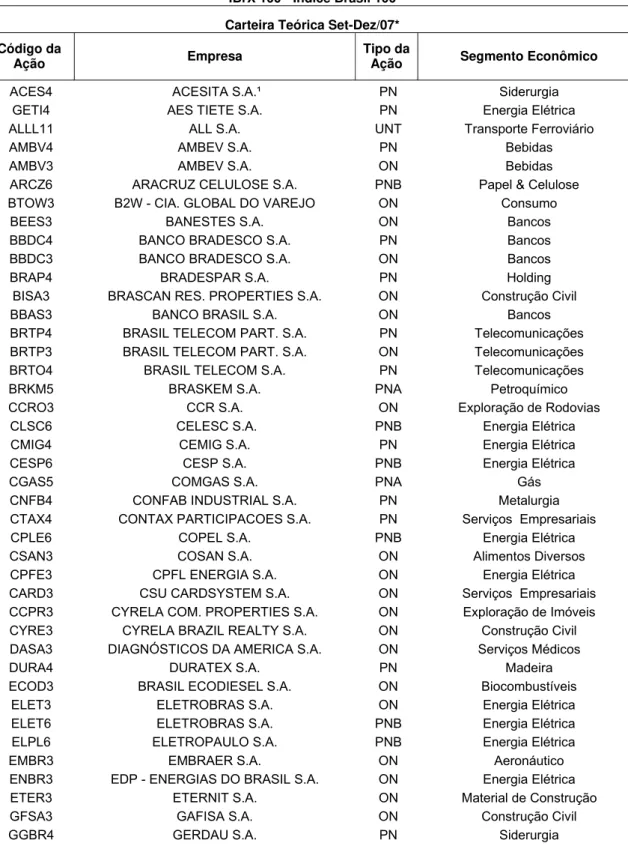

Tabela 3.1 – IBrX 100: Carteira Teórica Set-Dez/07...71

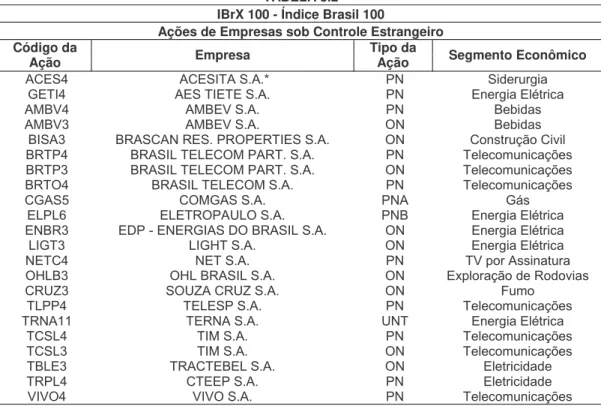

Tabela 3.2 – IBrX 100: Ações de Empresas sob Controle Estrangeiro ...76

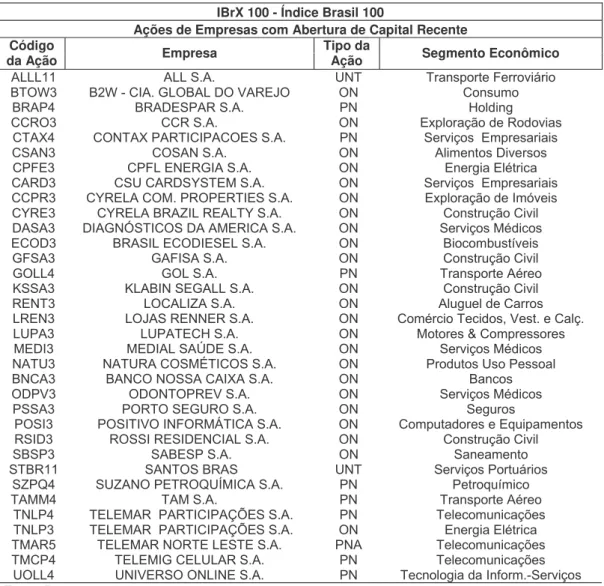

Tabela 3.3 – IBrX 100: Ações de Empresas com Abertura de Capital Recente ...77

Tabela 3.4 – IBrX 100: Empresas com Liquidez Deficiente em suas Ações ...78

Tabela 3.5 – IBrX 100: Ações Excluídas por Duplicidade ...78

Tabela 3.6 – IBrX 100: Empresas com Participação em Cia. Multinacional e Cia. Doméstica ...79

Tabela 3.7 – IBrX 100: Empresas com Internacionalização Recente ...80

Tabela 3.8 – IBrX 100: Empresas Brasileiras Domésticas - Amostra Completa ...81

Tabela 3.9 – IBrX 100:Empresas Brasileiras Domésticas - Amostra Cias. Privadas ...83

Tabela 3.10 – Empresas Brasileiras Domésticas - Amostra Setorial ...84

Tabela 3.11 – Empresas Brasileiras Multinacionais – Amostra Completa ...85

Tabela 3.12 – Empresas Brasileiras Multinacionais – Cias. Privadas ...86

Tabela 4.1 – Amostra Completa-Performance e Risco no Período 1996-2007...95

Tabela 4.2 – Amostra Completa-Performance e Risco no Período 1999-2007...96

Tabela 4.3 – Amostra Completa-Performance e Risco no Período 2003-2007...97

Tabela 4.4 – Resumo Comparativo-Performance e Risco (Amostra Completa) ...98

Tabela 4.5 – Amostra Cias Privadas-Performance e Risco no Período 1996-2007 ...99

Tabela 4.6 – Amostra Cias Privadas-Performance e Risco no Período 1999-2007 ...101

Tabela 4.7 – Amostra Cias Privadas-Performance e Risco no Período 2003-2007 ...102

Tabela 4.8 – Resumo Comparativo-Performance e Risco (Cias. Privadas) ...103

Tabela 4.9 – Amostra Setorial-Performance e Risco no Período 1996-2007 ...104

Tabela 4.10 – Amostra Setorial-Performance e Risco no Período 1999-2007 ...106

Tabela 4.11 – Amostra Setorial-Performance e Risco no Período 2003-2007...107

LISTA DE FÓRMULAS

Fórmula 2.1 – Retorno do Dividend Yield ...50

Fórmula 2.2 – Ganho de Capital ...50

Fórmula 2.3 – Retorno Total da Ação ...50

Fórmula 2.4 – Retorno Total da Ação (Fórmula Simplificada) ...51

Fórmula 2.5 – Média Aritmética dos Retornos ...53

Fórmula 2.6 – Média Geométrica dos Retornos ... 54

Fórmula 2.7 – Beta da Ação ... 57

Fórmula 2.8 – Desvio padrão dos retornos da Ação ... 59

Fórmula 2.9 – Índice de Treynor ... 61

Fórmula 2.10 – Índice de Sharpe ... 63

LISTA DE GRÁFICOS

1 – INTRODUÇÃO

1.1 – Definição do Problema

Hoje em dia, a globalização das economias e a internacionalização das

empresas tornaram-se temas tão freqüentes na mídia e na universidade que parece ter

surgido um consenso ilusório, dos acadêmicos aos executivos das empresas, de que a

internacionalização não só é algo indispensável à estratégia de crescimento das

empresas como inevitavelmente gera resultados positivos. Todavia, não obstante o

grande número de estudos dedicados ao tema, os resultados não dão respaldo à

tamanha certeza quanto aos impactos da internacionalização.

Ao longo das últimas três décadas, os estudos sobre a relação entre o grau de

internacionalização e o desempenho das empresas envolveram as mais diversas

disciplinas sem, contudo, apresentar um resultado consensual. A despeito de ter se

tornado um dos temas mais pesquisados na área de administração internacional, com

cerca de cem pesquisas já realizadas, não houve uma conclusão consensual, pelo

contrário, se chegou a uma considerável dispersão de resultados (RUIGROK e

WAGNER, 2004; LI, 2007).

Dentre essas diversas linhas de estudo da relação entre internacionalização e

performance, há um grupo de estudos que, a partir de uma abordagem baseada na

moderna teoria de finanças, concentrou-se na análise da relação entre a

internacionalização e a performance de mercado da empresa, ou seja, o impacto da

internacionalização no valor da empresa, na geração de valor para o acionista. Em

termos metodológicos, a análise se deslocou dos dados puramente contábeis para os

indicadores financeiros de mercado, das realizações passadas para a expectativa em

relação às futuras, já que os indicadores de mercado refletem pouco do os resultados

apresentados pela empresa e mais a expectativa sobre seus ganhos futuros, sobre sua

estratégia de crescimento. E, sem dúvida, o mercado considera a internacionalização

Levine e Schmukler (2005), o mercado antecipa os futuros benefícios da

internacionalização assim que a empresa anuncia seus planos de estender seus

negócios para além das fronteiras nacionais.

O presente estudo adota uma perspectiva semelhante procurando avaliar os

impactos da internacionalização de empresas brasileiras em sua performance de

mercado, comparando os resultados das multinacionais brasileiras àqueles das

empresas nacionais com estratégias puramente domésticas. A análise procura não só

avaliar os reflexos da estratégia internacional no retorno da ação da empresa, mas

também nas diversas formas de risco da empresa e, finalmente, na relação destes

riscos com o retorno da ação.

A internacionalização é um fator que dificulta a avaliação da empresa, já que ela

aumenta a complexidade das escolhas do analista, neste sentido Damodaran (2006, p.

2) escreve: “os modelos que utilizamos na avaliação podem ser quantitativos, mas os

dados de entrada deixam margem suficiente para julgamentos subjetivos”. Portanto, por

mais objetivo que procure ser, o analista precisa fazer escolhas em seu trabalho, tais

como a taxa de crescimento das vendas, a taxa de desconto para os fluxos de caixa, o

impacto de novas estratégias das empresas, o desempenho do setor, o crescimento da

economia em que a empresa atua, etc. Se escolhas fundamentais para a avaliação de

uma empresa já são complexas para um analista que tenha como horizonte apenas o

mercado local, suas dificuldades se ampliam sobremaneira quando ele se depara com

uma empresa com operações significativas no exterior, cujo porte pode afetar os

resultados da sua matriz. Neste caso, entre outras, há dificuldades mensuráveis de

ordem macroeconômica, como as perspectivas de crescimento da economia dos países

onde estão essas operações; há as de ordem legal, caso das leis e tributações

incidentes sobres as subsidiárias; e há as dificuldades de cunho financeiro, como a

definição da taxa de câmbio para a conversão das contas das subsidiárias e a taxa de

juros usada no desconto dos fluxos de caixa das subsidiárias. A estas dificuldades

somam-se ainda aquelas variáveis de difícil mensuração, como é o caso do risco

das empresas brasileiras, até o surgimento dos eventos envolvendo a Petrobrás depois

das mudanças políticas na Bolívia em 2005 e 2006.

1.2 – Objetivo do trabalho

A presente dissertação tem como objetivo identificar se, em comparação com as

empresas domésticas, a internacionalização de empresas brasileiras criou valor para o

acionista, tanto pelo melhor desempenho de mercado quanto pela redução do risco do

investimento, considerando o risco total e o risco sistêmico, bem como pelo arranjo de

ambos através da relação risco e retorno. A análise se concentrou em ações de

empresas brasileiras de capital aberto que compunham a carteira teórica do terceiro

quadrimestre de 2007 do IBrX-Índice Brasil 100 (IBX-100) divulgado pela BOVESPA

(Bolsa de Valores de São Paulo). A partir desta base de dados, procurou-se:

1) Examinar se a internacionalização melhorou desempenho de mercado da

empresa brasileira multinacional quando comparado ao desempenho de empresas

brasileiras domésticas, ou seja, se a internacionalização gerou valor para o acionista.

2) Verificar se as empresas multinacionais brasileiras apresentam um nível de

risco menor que as empresas domésticas, tanto o risco total quanto o risco sistêmico, já

que a redução do risco também traz benefícios ao acionista.

3) Analisar se as empresas multinacionais brasileiras apresentam uma melhor

relação risco e retorno comparativamente às empresas domésticas. Neste caso, o

benefício da internacionalização ao acionista poderá ter origem tanto num retorno de

mercado superior quanto num risco inferior ou em ambos, um retorno superior e um

1.3 – Metodologia de Pesquisa

A análise se baseou em ações de empresas brasileiras de capital aberto que

compunham a carteira teórica do terceiro quadrimestre de 2007 do IBrX-Índice Brasil

(IBX-100) divulgado pela BOVESPA.

Como critério de internacionalização, adotou-se o número de subsidiárias no

exterior, o tempo de experiência internacional e uma dispersão geográfica mínima.

Dessa maneira, foram consideradas multinacionais brasileiras, as empresas sob

controle nacional durante todo o período de análise (janeiro de 1996 a dezembro de

2007), que tinham pelo menos uma subsidiária externa sob seu controle acionário em

1996 e que tenham ampliado suas operações externas para, no mínimo, cinco

subsidiárias em diferentes países até o ano de 2005. As empresas brasileiras

domésticas também deveriam ter estado sob controle acionário brasileiro durante os

doze anos da análise e não ter nenhuma subsidiária externa antes de 2006.

Além da análise do período completo – de 1996 a 2007, no qual se verificou um

subperíodo com regime de câmbio administrado (de 1996 a 1998), seguido de um

subperíodo com regime de câmbio flutuante com tendência de desvalorização do Real

de 1999 a 2002 e de valorização do Real de 2003 a 2007 – realizou-se a mesma

análise para dois outros subperíodos, o de 1999 a 2007 – período de câmbio flutuante

com tendência de desvalorização do Real de 1999 a 2002 e de valorização do Real de

2003 a 2007 – e o de 2003 a 2007 – período de câmbio flutuante e valorização do Real.

Na comparação das empresas brasileiras multinacionais com as empresas

brasileiras domésticas foram criadas três pares de amostra, o primeiro par de amostras

considerou todas as empresas cujas ações compunham o IBX-100 e que se

enquadravam nas duas categorias, multinacionais brasileiras e companhias domésticas

brasileiras. O segundo par de amostras considerou apenas as empresas privadas

multinacionais e domésticas, ou seja, foram excluídas as empresas estatais das duas

amostras completas. O terceiro par de amostras tomou a amostra completa de

empresas multinacionais e compôs a amostra de empresas domésticas apenas com

1.4 – Justificativa

A internacionalização de empresas brasileiras é tardia, mesmo quando

comparada a países emergentes, inclusive a própria América Latina (Rocha, Silva e

Carneiro, 2007). Ainda assim, este movimento em busca de novos mercados é cada

vez mais comum à realidade do mercado brasileiro, pois, desde a abertura da economia

brasileira no início da década passada, a competitividade tornou-se um imperativo para

as empresas nacionais, sua sobrevivência depende de sua competitividade não apenas

no mercado doméstico, mas cada vez mais em escala mundial. A relevância do

Investimento Direto no Exterior (IDE) para a economia global é tal que ele já se tornou

mais importante que o comércio no aporte de bens e serviços nos mercados externos

(SAUVANT, 2007). A importância deste movimento pode ser constatada pelo fato de

ser uma tendência também verificada no conjunto de países emergentes, cujo IDE tem

aumentado mais rapidamente que o IDE dos países desenvolvidos; no caso do Brasil,

mesmo tendo iniciado a internacionalização mais tarde, o país já se destaca com o

maior volume de IDE entre os países latino-americanos (ALEM e CAVALCANTI, 2007).

Frente a esta tendência global, a análise dos impactos da internacionalização no

desempenho de mercado das empresas brasileiras torna-se importante para uma

avaliação dos resultados dos primeiros anos de internacionalização das empresas

brasileiras.

Além disso, após mais de três décadas de estudos sobre a relação entre

internacionalização e o desempenho das empresas, vê-se que a grande maioria destes

trabalhos tem como objeto de estudo as empresas multinacionais de países

desenvolvidos, há ainda poucos trabalhos sobre as multinacionais dos países

emergentes (HOSKINSSON et al, 2000; FLEURY e FLEURY, 2007). O número

pequeno de trabalhos sobre esta nova classe de multinacionais, também chamadas de

entrantes tardios (late movers), criou uma lacuna crescente diante da velocidade de

No caso brasileiro, a literatura sobre o tema é ainda mais reduzida, havendo

poucos trabalhos sobre a internacionalização e menos ainda sobre sua relação com o

desempenho das empresas.

1.5 – Limitações da Pesquisa

A primeira limitação do presente trabalho é de caráter amostral e se deve ao

reduzido número de empresas brasileiras com ações negociadas na BOVESPA. Tal

fato tem reflexos na qualidade das amostras da pesquisa, já que foram selecionadas

apenas cinco companhias brasileiras com operações significativas no exterior para

compor a amostra de multinacionais brasileiras, pois “as multinacionais brasileiras

podem se classificadas como entrantes tardias nos mercados internacionais, o que

explica, em grande parte, seu pequeno número diante das empresas globais

dominantes” (CYRINO e PENIDO, 2007, p. 113). Além disso, houve dificuldades para

montar a amostra setorial de empresas brasileiras domésticas, pois em alguns

segmentos econômicos não há empresas domésticas com histórico suficiente para

serem incluídas na amostra, como é o caso do segmento da WEG S.A., uma das

multinacionais brasileiras.

Esta primeira limitação é agravada por outra característica do mercado acionário

brasileiro, a grande concentração de liquidez em poucas ações. Assim, o número já

limitado de ações listadas é ainda mais reduzido pela falta de liquidez de muitas ações.

A baixa liquidez afeta diretamente a qualidade da formação de preço da ação,

justamente o fator fundamental para a pesquisa sobre retorno e risco da ação.

A segunda limitação é a falta de padronização contábil para informar as

operações das subsidiárias externas diretamente no balanço das empresas. Sem uma

regra de lançamento, os resultados das operações externas das empresas brasileiras

são geralmente apresentados nas notas dos balanços segundo critérios definidos pela

todas as empresas. Este foi o principal motivo pelo qual optou-se pelo número de

subsidiárias externas como critério de internacionalização.

Por fim, cabe ressaltar que pouco pode ser feito para resolver estas limitações, já

que são características típicas de um mercado acionário ainda pouco desenvolvido,

como é o caso do brasileiro.

1.6 – Estrutura da Dissertação

No Capítulo 2, são apresentados os fundamentos teóricos da dissertação.

Inicialmente, é apresentado um breve panorama histórico-econômico da globalização

da economia mundial com o objetivo de se entender melhor o caráter tardio e o

contexto do início da internacionalização das empresas brasileiras. Na segunda seção

deste capítulo, são abordadas as principais linhas teóricas sobre a internacionalização

das empresas. Na terceira seção, são identificados os benefícios mais comuns trazidos

pela internacionalização apontados pela literatura especializada. Na quarta seção, são

apresentados os riscos incorridos pelas empresas ao se internacionalizarem. Na quinta

seção, são abordados os principais trabalhos sobre a internacionalização e os impactos

no valor das empresas. Na sexta seção, são comentadas as medidas de retorno das

ações. Na sétima seção, são apresentadas as principais medidas de risco da empresa.

Na oitava seção, discorre-se sobre os índices de risco e retorno usados no trabalho.

Finalmente, na nona seção, é apresentada a medida de internacionalização adotada

nesta pesquisa.

A metodologia de pesquisa é abordada no Capítulo 3, nele são apresentados os

critérios de definição das amostras usadas no trabalho e breves históricos da

internacionalização das cinco empresas brasileiras multinacionais identificadas.

No capítulo 4, são apresentados os resultados da pesquisa, mostrando o

desempenho, o risco e a relação risco e retorno para cada amostra e em cada período

Por fim, no capítulo 5, são apresentadas as considerações finais da pesquisa e

2 – FUNDAMENTAÇÃO TEÓRICA

Neste capítulo, são apresentadas as bases teóricas que fundamentaram a

presente pesquisa. Primeiramente, é apresentado um panorama histórico-econômico

da internacionalização e da inserção tardia do Brasil neste movimento global. Em

seguida, são apresentadas as teorias mais relevantes sobre o processo de

internacionalização das empresas. Na terceira seção, são examinados os benefícios da

internacionalização comumente apontados na literatura sobre o tema. Em

contraposição à terceira seção, a quarta tratará dos riscos representados pela

internacionalização às empresas. Na quinta seção deste capítulo, serão revisados os

principais trabalhos sobre a relação entre a internacionalização e performance de

mercado das empresas multinacionais. Na sexta seção, serão abordadas as medidas

de retorno das ações. Na sétima seção, serão apresentadas as medidas de risco

utilizadas na análise. Na oitava, são abordados os índices de risco-retorno usados na

avaliação das ações. Na nona seção, é apresentado um breve histórico sobre a

internacionalização de cada uma das cinco empresas multinacionais brasileiras que são

o objeto principal deste trabalho.

2.1 – Panorama histórico-econômico da Internacionalização

Na década de 1990, a globalização se tornou um dos temas mais controversos e

freqüentes no centro dos debates acadêmicos. As divergências atingiram tal

intensidade que dois acadêmicos consagrados internacionalmente publicaram trabalhos

com conclusões opostas sobre os resultados da globalização. Stiglitz (2003) fez uma

crítica severa à globalização, apontando os problemas que ela pode trazer às

economias nacionais, enquanto Bhagwati (2004) defendeu a globalização das

economias mostrando os benefícios que ela pode gerar, sobretudo nos países menos

desenvolvidos. Esta falta de consenso se estende até mesmo à época exata em que

teria começado a globalização. Com freqüência, vê-se na imprensa e nos meios

que teve início com as grandes navegações transoceânicas européias do final do

século XV. De fato, aqueles foram eventos de grande importância para a história

econômica, Adam Smith considerava que “a descoberta da América e a de uma

passagem para as Índias Orientais pelo Cabo da Boa Esperança são os dois maiores e

mais importantes eventos registrados na história da humanidade” (SMITH, 1983, p.100).

Porém, o conceito de globalização que usado nos dias de hoje é uma criação dos anos

1990, que não se restringe ao fenômeno da expansão comercial para além das

fronteiras nacionais, mas pressupõe uma expansão do comércio impulsionada pela

integração dos mercados, cuja característica fundamental é a redução da dispersão dos

preços das commodities entre os mercados nacionais, o que também afeta a própria

alocação de recursos entre as atividades produtivas das economias locais devido à

competição internacional (O’ROURKE e WILLIAMSON, 2000).

Passados mais de quinhentos anos desde aquelas navegações pioneiras, é

evidente o crescimento do comércio mundial, mas é preciso ressaltar que não se tratou

de um movimento uniforme e nem tampouco contínuo. Segundo O’Rourke e Williamson

(2000), os três séculos seguintes ao início das grandes navegações (1492-1820), a

despeito de toda ordem de barreiras ao comércio então existentes, se caracterizaram

por uma explosão do comércio mundial impulsionado basicamente pelo forte

crescimento da demanda européia, graças ao aumento da riqueza da região naquele

período.

Segundo os autores, um segundo período, de 1820 a 1913, foi a primeira época

verdadeiramente global nos termos como a definimos hoje. O desmantelamento do

mercantilismo pelo liberalismo nascente, a queda acentuada dos custos trazida pela

revolução nos transportes e o período de paz na Europa com o fim das Guerras

Napoleônicas, a chamada Pax Britannica, levaram a uma integração progressiva das

economias nacionais, cujo apogeu se deu entre 1870 e 1913, período que sob certos

aspectos – a liberdade de fluxo de capitais e de movimentos migratórios, por exemplo –

O terceiro período definido pelos autores, que vai de 1913 a 1950, representou

na verdade um retrocesso no movimento de integração econômica mundial. Novas

barreiras ao livre fluxo de pessoas, bens, serviços e capitais foram criadas, de tal

maneira que resultou numa enorme redução dos investimentos, levando o fluxo de

capitais a cair para um terço do que já tinha sido no período anterior.

O quarto período, que vai de 1950 até os dias atuais, é para os autores o

segundo período global de fato do capitalismo. Porém, a marca deste novo período de

globalização não foi mais as grandes migrações populacionais, mas os grandes

volumes do comércio de commodities. No entanto, os autores fazem uma divisão deste

quarto período em duas fases distintas: na primeira delas, de 1950 a 1980, o

crescimento do comércio mundial se deveu essencialmente ao grande aumento da

demanda dos países ricos (notadamente na recuperação do pós-guerra) por produtos e

commodities, à semelhança do que havia ocorrido nos três primeiros séculos seguintes

ao início das grandes navegações. Por sua vez, na segunda fase deste período, que

começa em 1980 e chega aos dias atuais, a integração das economias se amplia com o

impulso dado pela adoção de políticas de abertura econômica e de eliminação gradual

de barreiras ao fluxo de bens, serviços e capitais, consolidando um novo movimento de

liberalização, a exemplo daquele do século XIX, precipitado pelo ressurgimento de

governos de matiz fortemente liberal em nações importantes no cenário mundial, dos

quais as duas grandes referências foram o governo Thatcher na Grã-Bretanha e o

governo Reagan nos Estados Unidos.

Nestes mais de quinhentos anos desde as primeiras navegações, o Brasil

ocupou posição de importante fornecedor de produtos extrativistas, de commodities

agrícolas e minerais e também como receptor de mão-de-obra, sobretudo nas grandes

migrações do final do século XIX e primórdios do século XX. Mesmo com o início da

industrialização nas primeiras décadas do século XX, ainda por boa parte do século o

país continuou sendo essencialmente um fornecedor de matéria-prima e produtos

agrícolas para os mercados mais desenvolvidos, prova é que em meados da década de

exportações brasileiras e foi apenas no final da década de 1980 que eles chegaram à

metade do total exportado (MOREIRA, 1999).

Para Vernon (1966), um dos pioneiros nos estudos da internacionalização de

empresas, a atividade de exportação é o primeiro passo da internacionalização; através

dela, a empresa entra em novos mercados, amplia seu conhecimento e expande suas

vendas no exterior até identificar vantagens em se instalar nestes mercados.

Entretanto, a condição de mero fornecedor de insumos básicos em boa parte do século

XX representou a primeira barreira à internacionalização da economia brasileira, pois

reduziu de maneira significativa a possibilidade de expansão das operações da

empresa exportadora nacional a outros países, já que as condições básicas de sua

competitividade dificilmente poderiam ser reproduzidas alhures, pois dependiam em

muito das potencialidades naturais do país.

Vernon (1966) nota ainda que o nível de comércio internacional de um país é um

fator determinante para a internacionalização de suas empresas, quanto maior seu

comércio internacional maiores as chances dela ocorrer. Deste ponto de vista, quando

se analisa a economia brasileira da segunda metade do século passado, identifica-se

uma segunda barreira à sua internacionalização, esta ainda mais determinante. Como

em muitos países, a industrialização brasileira se deu pelo chamado modelo de

substituição de importações, no qual se adotaram fortes medidas de restrição às

importações visando estimular e proteger a indústria nacional. Ainda que muito

criticado, alguns resultados deste modelo são inegáveis: tomando o período de 1950 a

1990, constata-se que a indústria ampliou sua participação no PIB de 19% para 30%, a

economia brasileira cresceu a uma taxa média de 6,3% ao ano e as exportações

brasileiras se diversificaram com os produtos manufaturados saindo de uma

participação insignificante para metade das exportações (MOREIRA, 1999).

Apesar destes pontos inegavelmente positivos, o modelo de substituição de

importações teve impactos negativos de longo prazo nas economias em que foi

adotado (KRUEGER,1984). Alguns destes impactos afetaram justamente a

forma de resguardar a nascente indústria nacional foi também um limitador da

capacidade de exportação, já que muitas empresas dependiam da importação de

equipamentos para a modernização de sua produção e muitos produtos dependiam de

componentes importados. Mais tarde, no início da década de 1970, a criação de

programas específicos para reduzir esse protecionismo sobre a importação de

máquinas, matérias-primas e insumos coincidiu com o forte crescimento da economia

brasileira e a grande expansão do mercado interno, período que ficou conhecido com

Milagre Brasileiro, de tal forma que a produção nacional se destinou prioritariamente ao

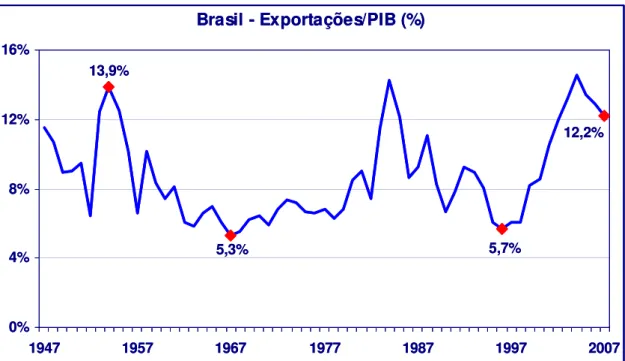

atendimento da demanda local, como se pode constatar no Gráfico 2.1, quando o

percentual exportado em relação ao PIB chegou aos níveis mais baixos do período

entre 1947 e 2005 (BANCO CENTRAL I e IPEA I). O baixo volume de exportações

durante a vigência daquele modelo impediu que a indústria nacional atingisse ganhos

de escala e eficiência que a competição no mercado internacional a preços

competitivos teria exigido, por conseqüência, este isolamento implicou num baixo

Gráfico 2.1 – Brasil: Percentual das Exportações em relação ao PIB

Ademais, a industrialização brasileira por meio do modelo de substituição de

importações levou a uma internacionalização às avessas da economia nacional,

fenômeno muito comum aos países que adotaram este regime de industrialização, já

descrito e estudado na literatura econômica (KRUEGER,1984). Com a economia

fechada, foram as empresas multinacionais que aqui se instalaram durante aquelas

décadas, num movimento que visava claramente romper as pesadas barreiras

protecionistas brasileiras para servir o crescente mercado a partir da produção local, já

que suprir a demanda pelas exportações das matrizes para o Brasil era

economicamente inviável (FRANCO,1998). Dessa maneira, mesmo sem nenhum

programa especial de atração de empresas, a participação das multinacionais na

economia brasileira, de uma posição insignificante no início da década de 1950, foi se

tornando cada vez mais importante e já no meio da década de 1970 era responsável

por cerca de um terço do valor adicionado e do emprego industrial (FRANCO, 1998).

Este movimento de entrada de grandes empresas no Brasil, normalmente nos setores

de maior exigência de capital e tecnologia, também contribuiu para inviabilizar o ganho

Brasil - Exportações/PIB (%)

12,2% 5,7% 13,9% 5,3% 0% 4% 8% 12% 16%

1947 1957 1967 1977 1987 1997 2007

Fonte: Banco Central (Séries Temporais) e IPEA (IPEADATA) – Dados compilados pelo autor.

Brasil - Exportações/PIB (%)

12,2% 5,7% 13,9% 5,3% 0% 4% 8% 12% 16%

1947 1957 1967 1977 1987 1997 2007

de escala das indústrias nacionais. Por outro lado, o contraponto deste impacto

desfavorável da forte participação das multinacionais na indústria nacional foi a criação

de uma demanda por fornecedores para suprir as cadeias produtivas destas grandes

empresas internacionais, o que teve impactos consideráveis na cultura empresarial

brasileira e na capacidade produtiva da indústria nacional.

Um dos reflexos mais evidentes deste isolamento de décadas da economia

brasileira é a disparidade entre o desempenho comercial da economia brasileira e o

crescimento do comércio mundial nas décadas finais do século XX. Partindo da década

do milagre brasileiro, quando a economia brasileira crescia às taxas chinesas de hoje,

até o início da abertura comercial brasileira no biênio 1988/89, quando a tarifa média de

importação cai de 51,3% para 37,4% (AVERBUG, 1999), os dados da Organização

Mundial do Comércio (OMC) mostram que o volume mundial de negócios com

mercadorias cresceu em média 9,75% ao ano entre os anos de 1971 e 1988, e que,

neste mesmo período, o PIB mundial cresceu à média anual de 7,25%; como resultado

da maior expansão do comércio em relação ao crescimento da economia mundial, o

total de comércio de mercadorias saltou de 19,8% do PIB mundial em 1970 para 37,6%

do PIB mundial em 1988. Enquanto isso, o volume total de comércio do Brasil,

exportações mais importações, que era 12,5% do PIB em 1971 subiu para apenas

13,8% em 1988, uma variação insignificante; no mesmo período o PIB brasileiro

cresceu em média 5,81% ao ano.

Ao final da década de 1980, também conhecida como “a década perdida” pelo

baixo crescimento econômico brasileiro, era claro que o modelo de substituição de

importações, que prevaleceu por quase 40 anos, havia se esgotado, a economia

brasileira apresentava um desempenho medíocre, o descontrole de preços beirava à

hiperinflação e o país estava em plena moratória da dívida externa. As mudanças

começaram timidamente em 1988 com o início da redução das taxas de importação, a

tarifa média de importação havia sido reduzida de 51,3% para 37,4% no biênio 1988/89.

Mas, as mudanças decisivas vieram com as reformas econômicas de 1990

empreendidas pelo governo Collor com o lançamento da “Nova Política Industrial e de

comercial que já dominavam o cenário mundial havia mais de uma década. A “Nova

Política” eliminou boa parte das barreiras não-tarifárias existentes e instituiu um

programa de redução gradual das tarifas de importação até 1994, visando a atingir uma

tarifa média de 14% (AVERBUG, 1999).

A década de 1990 trouxe grandes mudanças econômicas e inaugurou uma

realidade totalmente nova para as empresas nacionais, os riscos de seus negócios

ficaram consideravelmente mais altos com a concorrência internacional, mas, por outro

lado, a abertura comercial representou uma ampliação inédita de oportunidades a

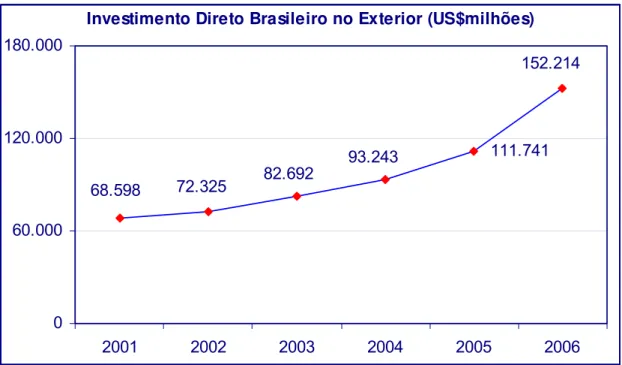

explorar no mercado global. Infelizmente não há dados de longo prazo sobre o

Investimento Direto Externo (IDE) brasileiro, o IDE das empresas brasileiras totalizava

cerca de US$2,5 bilhões entre 1983 e 1992 (ALEM e CAVALCANTI, 2007), valor

insignificante para o tamanho da economia nacional; foi apenas em 2001 que o Banco

Central passou a coletar os dados referentes a estes investimentos, mesmo assim a

evolução do investimento direto externo realizado por brasileiros de 2001 a 2006

(BANCO CENTRAL II), apresentada no Gráfico 2.2, mostra que neste início de século

as empresas brasileiras aceleraram fortemente os investimentos no exterior, tendo mais

que dobrado o valor em apenas cinco anos.

Portanto, passados quase vinte anos do início da abertura comercial, é oportuno

investigar os reflexos desta nova realidade para as empresas nacionais, especialmente

para aquelas que se aproveitaram das mudanças para se internacionalizar em busca de

novas oportunidades no mercado global, e avaliar os reflexos desta estratégia em seu

Gráfico 2.2 – Investimento Direto Brasileiro no Exterior (2001-06)

2.2 – As Teorias de Internacionalização da Empresa

O objetivo desta seção é revisar em linhas gerais as mais importantes teorias

que visam a explicar os motivos pelos quais uma empresa opta pela internacionalização

da sua produção em detrimento da opção por servir os mercados externos a partir de

sua base produtiva nacional. Considerando a história das idéias econômicas, as teorias

da empresa multinacional são relativamente recentes, por isso, inicialmente, as suas

origens serão situadas no contexto da história das idéias econômicas para, então, se

abordar as principais teorias da internacionalização da empresa.

Fonte: Banco Central do Brasil – Capitais Brasileiros no Exterior (CBE)

Investimento Direto Brasileiro no Exterior (US$milhões)

111.741 152.214

93.243 82.692

68.598 72.325

0 60.000 120.000 180.000

2001 2002 2003 2004 2005 2006

Fonte: Banco Central do Brasil – Capitais Brasileiros no Exterior (CBE)

Investimento Direto Brasileiro no Exterior (US$milhões)

111.741 152.214

93.243 82.692

68.598 72.325

0 60.000 120.000 180.000

2.2.1 – A Teoria de Internacionalização no Contexto da História das Idéias Econômicas

A partir da Teoria das Vantagens Absolutas de Smith (1983) e, sobretudo, da

Teoria das Vantagens Comparativas Ricardo (1982), os economistas procuraram ao

longo do século XX aperfeiçoar o modelo teórico clássico de comércio internacional,

que originalmente considerava apenas a mão-de-obra como fator de produção para

explicar o padrão e a estrutura do comércio entre os países. Deste esforço, se criou o

arcabouço teórico que ficou conhecido como escola econômica neoclássica, cuja base

teórica é formada pelos trabalhos de Heckscher (1991) e Ohlin (1991) – Modelo

Heckscher-Ohlin – e de Stolper e Samuelson (1941) – Modelo Stolper-Samuelson, cujo

conjunto é também conhecido como Modelo HOSS, que dominou quase que absoluto

durante boa parte do século XX. Entretanto, uma característica comum que se destaca

no trabalho de todos estes teóricos do comércio internacional é que se concentraram

particularmente no conceito da competitividade nacional dos países e não consideraram

o papel da empresa. Acerca disso escreve Porter (1993, p.2):

“Há uma extensa história de teorias que explicam os padrões de importações e

exportações de um país e que remontam à obra de Adam Smith e David

Ricardo, no século XVIII. Admite-se geralmente, porém, que essas teorias

tornaram-se inadequadas. As mudanças na natureza da competição

internacional, entre as quais a ascensão da empresa multinacional que não só

exporta, mas também compete no exterior através de suas subsidiárias

estrangeiras, enfraqueceram as explicações tradicionais do porquê e onde uma

nação exporta”.

Esta negligência da teoria econômica clássica e neoclássica em relação ao papel

da empresa no comércio internacional também é apontada por Dunning (2003, p.110):

“No entanto, analisando a teoria econômica tradicional, parece ter havido

muito pouca atenção às funções das empresas na organização das trocas até

a década de 1930. Isso porque os primeiros economistas clássicos, e mais

tarde Karl Marx, e os economistas evolucionistas e institucionalistas,

concentraram sua atenção nas funções da empresa como adicionador de valor

empresa como fatores estáticos; enquanto, a maior parte, seguindo o

paradigma neoclássico, que dominou largamente o pensamento econômico no

Ocidente desde cerca de 1870 até tempos mais recentes, tratava a empresa

como uma caixa preta – o que significa ignorá-la totalmente.”

Ainda segundo Dunning (2003), a ruptura que deu origem à moderna

Teoria da Firma começa a ser construída a partir de alguns trabalhos publicados na

década de 1930, dos quais de destaca o artigo Coase (1937). De maneira resumida, o

trabalho de Coase mostra que o mercado não pode se encarregar de todas as funções

de coordenação das transações de uma economia e que isso se deve ao fato dos

custos de transação do mercado por vezes excederem aos custos de se fazer a mesma

transação dentro da própria organização. Essa constatação será fundamental para

algumas das teorias de internacionalização que surgirão nas décadas seguintes, pois

ela dá as bases para a explicação das razões pelos quais as empresas, diante das

imperfeições do mercado, preferem realizar investimentos diretos no exterior (abertura

de uma subsidiária ou aquisição de uma empresa em outro país) a optar por soluções

contratuais (contratos de licença ou acordos de exportação).

Mostrando que a teoria das multinacionais tomou um caminho próprio, Casson

(1987, p.38) diz de que “a teoria econômica corrente da empresa multinacional se

desenvolveu independentemente da teoria ortodoxa do comércio internacional”. Na

verdade, complementa o autor, as tentativas dos estudiosos do comércio internacional

em desenvolver uma teoria sobre empresas multinacionais a partir da adaptação da

hipótese da movimentação de capitais do Modelo HOSS falharam, já que, sendo de

tradição neoclássica, o modelo não considerava os custos de transação, o que

dificultou decisivamente a distinção entre investimento direto e indireto das empresas.

Dessa maneira, no pós-guerra, a teoria das empresas multinacionais começou a

se afastar da escola neoclássica, Dunning (2003) mostra que os estudos vão

progressivamente adotando uma perspectiva multidisciplinar, com contribuições

importantes dos teóricos organizacionais e comportamentais, fato que se acentua na

década de 1960 quando há uma grande insatisfação com a visão teórica tradicional da

de que a forma como a empresa se organiza para realizar suas atividades de adição de

valor é por si só ingrediente importante de sua capacidade competitiva.

Enfim, a teoria neoclássica que explicava as opções de uma empresa

preponderantemente pelo diferencial de remuneração e/ou custo do capital, não dava

mais conta de alguns paradoxos evidentes no movimento de internacionalização de

empresas. O primeiro deles se referia ao investimento externo cruzado de empresas de

dois ou mais países, inclusive de um mesmo setor econômico: por exemplo, uma

empresa têxtil americana cria uma subsidiária na Grã-Bretanha e uma empresa têxtil

britânica cria uma subsidiária nos Estados Unidos. O segundo paradoxo era a

preferência das empresas pelo investimento externo direto. O terceiro era o uso comum

de financiamento através de capitais locais e finalmente, o quarto paradoxo, era a

própria vantagem competitiva das empresas multinacionais sobre as empresa locais.

2.2.2 – Stephen Hymer e o Rompimento com a Escola Neoclássica

Os estudos neoclássicos sobre o investimento direto estrangeiro (IDE)

concentravam sua análise na economia do país, esta parece ser a origem de algumas

das dificuldades da teoria em explicar as escolhas das empresas em sua

internacionalização. A realidade mostrava que a simples diferença de remuneração

e/ou custo de capital entre dois países não explicava as opções feitas pelas empresas

ao investirem no exterior. Nesta seção, será analisada a contribuição de Hymer (1976).

Segundo Casson (1987), Hymer foi o pioneiro da teoria moderna de internacionalização

da empresa, pois seu trabalho foi o primeiro a questionar as explicações da escola

neoclássica para o IDE e a propor novas hipóteses para se entender a escolha das

empresas ao se instalar em outros países.

Em termos metodológicos, as duas grandes inovações iniciais da análise de

Hymer foram, primeiramente, a mudança do próprio objeto de análise ao desviar o foco

do país para a análise da empresa em si (HENNART, 2001); em segundo lugar, o

do IDE e a adoção de uma visão de organização da economia industrial (DUNNING,

2003). Em ambas, tem-se, portanto, a substituição da perspectiva macroeconômica

pela perspectiva microeconômica.

Na revisão dos postulados aceitos até então, Hymer levantou algumas

inconsistências nas hipóteses da teoria neoclássica para explicar o IDE. A primeira

delas era, considerando que os investimentos diretos externos são causados pela

diferença nas taxas de remuneração do capital entre os países, o fato de estes

investimentos serem realizados por empresas e com parcelas altas de investimento

para manter o controle do ativo no exterior e não por bancos que são intermediários

muito mais eficientes que as empresas e que poderiam fazê-lo com menor risco, já que

com apostas menores, sem a necessidade de manter o controle, e mais líquidas

(HENNART, 2001). Uma segunda inconsistência encontrada por Hymer foi o fato de um

país ser ao mesmo tempo exportador e importador de capital em relação a um outro

país, o que está completamente em desacordo com a teoria do fluxo de capitais

estimulado pelas diferenças de remuneração (HENNART, 2001). Segundo Hosseini

(2005), há duas outras inconsistências apontadas por Hymer no modelo neoclássico, a

primeira é o fato das empresas multinacionais quase sempre financiarem suas

operações no exterior com recursos tomados no mercado de capitais do próprio país da

operação e a segunda é a existência de uma substancial concentração de IDE e de

empresa multinacionais em alguns países e também em alguns setores.

Com as hipóteses neoclássicas refutadas, Hymer propõe explicações mais

plausíveis para as empresas realizarem o IDE e aponta basicamente duas causas

principais: a primeira é a tendência das empresas em procurar eliminar os concorrentes

do seu mercado, pois, na sua visão, o controle direto da produção no exterior pode de,

alguma maneira, reduzir a competição e aumentar o poder de mercado, também

aumentando muito as imperfeições do mercado. A segunda causa é o fato das

empresas internacionalizarem suas operações visando a aumentar seu lucro na

exploração de suas vantagens específicas, cuja origem poder vir do poder de mercado

de seu produto, das técnicas superiores de produção, da exploração mais eficiente de

num determinado mercado. São essas vantagens que permitem à multinacional entrar

num novo mercado e competir com as empresas locais, apesar de seus custos serem

inicialmente maiores devido ao seu desconhecimento deste mercado (TEECE, 2006).

Tanto em sua tese quanto em publicações posteriores, conforme Dunning (2003)

e Teece (2006), Hymer trabalha com o conceito de custos de transação e com a idéia

de internalização de custos e mercados pelas empresas, ou seja, com a visão de

Coase (1937) de que a empresa substitui (internaliza) os mercados nos quais as

transações podem ser organizadas mais eficientemente dentro da própria empresa do

que no mercado. Em relação a isso, Hymer (1976, p.48) escreve:

“A empresa é um instrumento institucional prático que substitui o mercado. A

empresa internaliza ou suplanta o mercado. Uma abordagem fecunda de

nosso problema é perguntar por que o mercado é um método inferior de

exploração das vantagens, isto é, examinarmos as imperfeições do mercado”.

Neste sentido, Hymer antecipou futuros estudos que deram origem à teoria de

internalização para explicar a internacionalização das empresas.

2.2.3 – Raymond Vernon e o Ciclo de Vida do Produto

Para Vernon (1966), o segundo pioneiro da moderna teoria das empresas

multinacionais, a mudança de localização da atividade produtiva de uma firma depende

das diferentes fases em que estiver o produto dentro de seu ciclo de vida. Conforme

Almor, Hashai e Hirsch (2006), para Vernon os produtos passam por diversas fases de

um ciclo, começando pela introdução, passando depois para o crescimento e,

finalmente, chegando à maturação. A localização da produção de um novo produto é

influenciada pela proximidade entre os inovadores e os consumidores de seu país. Na

fase de introdução, quando os produtos ainda não estão padronizados, os inovadores

empresa é muito mais fácil e rápida. Já na fase de crescimento, a demanda pelo

produto se expande para novos mercados e, com o tempo, os inovadores transferem a

produção para perto dos consumidores destes novos mercados no exterior. Com a

maturação progressiva, o produto fica cada vez mais padronizado, de maneira que as

vantagens de ser o primeiro entrante no mercado vão se dissipando e os custos de

produção tornam-se um fator crítico para a sua competitividade; por isso, na fase de

maturação avançada, a produção tende a ser transferida para outros países que

apresentam vantagens de custos de produção em relação ao país de origem da

empresa. Curiosamente, nesta etapa final, muitas vezes o mercado consumidor do país

de origem do produto passa a ser servido pela produção de outros países.

Ainda segundo Almor, Hashai e Hirsch (2006), o modelo de ciclo de vida do

produto foi muito criticado por ser extremamente determinista. Entretanto, ele pode ser

aplicado a produtos específicos e mesmo a setores industriais, embora seja mais

limitado na aplicação às empresas. Ainda assim, o trabalho de Vernon tinha conceitos

originais que permanecem vitais para os estudos das multinacionais e, sobretudo, de

sua competitividade como “era o caso do tripé da competitividade: (i) inovação no

produto (desenvolvimento do produto, capacidade de transferência de tecnologia e

competência na transmissão internacional), (ii) proximidade com o mercado (estratégias

locais, diferenciação e adaptação de produtos e geração de receita) e (iii) competição

baseada em custos (produção global, padronização e eficiência visando à redução de

custo). Estes imperativos se tornaram o tripé essencial da estratégia internacional”

(BUCKLEY, 1999, p. IV).

2.2.4 – A Teoria da Internalização

Na década de 1970, alguns economistas desenvolveram uma nova abordagem

que retomava certos conceitos apresentados por Hymer (1976), porém com a diferença

de que tinha uma aplicação muito mais ampla (CASSON, 1987). Com base nas idéias

de Coase (1937) e de Williamson (1975), estes economistas desenvolveram uma

para chegarem a um novo arcabouço teórico que explicasse o fenômeno da

internacionalização das empresas. Para Dunning (2003) e Teece (2006), o marco inicial

dessa nova visão da internacionalização, conhecida como Teoria da Internalização, foi

o trabalho de Buckley e Casson (1976).

Em seu trabalho, Coase (1937) mostrou que no mundo real o mercado não

correspondia ao ideal neoclássico, pois havia empecilhos para que ele funcionasse

perfeitamente, tais como a existência de monopólios e de incertezas e dificuldades na

determinação dos preços. É por isso que uma empresa, ao realizar uma transação,

precisa se precaver para que essas imperfeições do mercado não resultem em perdas;

mas, esta precaução tem custos adicionais referentes aos trabalhos de projeção, de

negociação, de monitoramento e de execução de um grande número de cláusulas

contratuais com direitos e obrigações de ambas as partes. Esses são, de maneira

resumida, os chamados custos de transação, maiores ou menores conforme as

imperfeições de cada mercado. Segundo Hill e Kim (1988), para Coase muitas vezes as

imperfeições do mercado são tantas que os custos de transação se tornam de tal

maneira elevados que é mais eficiente para as empresas criar e usar mercados

internos a ter que arcar com os custos de transação proibitivos do mercado externo.

É esse arrazoado baseado nos custos de transação que constituiu a base da

Teoria de Internalização. Segundo seus preceitos, são as imperfeições mercadológicas

que vão determinar a escolha da empresa entre constituir uma operação integral no

exterior ou optar por um contrato de licenciamento. Se não houver imperfeições a firma

sempre vai preferir o licenciamento em detrimento da subsidiária, pois o licenciamento

implica em custos menores para entrar no novo mercado. No entanto, o licenciamento,

além de apresentar custos elevados de elaboração de contratos pelas inúmeras

contingências envolvidas, tem altos custos relativos aos riscos de disseminação do

know-how específico da empresa. A teoria de internalização dá grande destaque ao

papel do know-how tecnológico na decisão da empresa pela internacionalização, pois

se trata de um ativo intangível da empresa e, como tal, é de difícil precificação pelos

mecanismos de mercado. Tais dificuldades, associadas ao alto risco de disseminação

empresa, fazem com que a maioria das multinacionais seja composta por empresas

intensivas em pesquisa e desenvolvimento, fatores essenciais para a criação de

vantagens específicas da empresa e, por conseqüência, de sua própria

competitividade. Desse modo, quanto maior o risco de disseminação do know-how

maior as chances da empresa optar pela internalização do mercado através da criação

de subsidiárias (HILL e KIM, 1988).

Para os inúmeros casos de multinacionais dos setores de consumo e de

serviços, nas quais a tecnologia exerce papel secundário, a explicação da Teoria de

Internalização centra-se também no risco da disseminação do know-how da empresa,

só que de outra natureza. Nestes setores, o fator determinante para a escolha de

instalação de subsidiárias é o know-how em marketing. Além de ser o fator que permite

à empresa criar uma forte identidade de marca e conquistar mais clientes pelo menor

risco associado à qualidade da marca, o know-how em marketing é também um ativo

intangível da empresa e, a exemplo do know-how tecnológico, difícil de ser precificado

pelos mecanismos de mercado, o que leva a maioria das empresas destes setores a

também optar pelas subsidiárias em detrimento do licenciamento (HILL e KIM, 1988).

Finalmente, cabe ressaltar que estudiosos da internacionalização apontam

algumas deficiências na Teoria da Internalização: a primeira delas é a de empregar

uma análise mais estática que dinâmica e, por isso, não explorar o impacto das

mudanças no ambiente e em fatores específicos da empresa nas escolhas de sua

governança; em segundo lugar, a de dar pouca atenção ao impacto dos custos de

controle interno da multinacional na escolha do modelo de governança (HILL e KIM,

1988).

2.2.5 – John Dunning e o Paradigma Eclético

O Paradigma Eclético como teoria da internacionalização das empresas foi

proposto por John Dunning em dois trabalhos na segunda metade da década de 1970

clara referência ao fato de Dunning ter usado três diferentes abordagens teóricas em

seu modelo de internacionalização. O Paradigma Eclético também é conhecido como

Paradigma OLI, sigla cujas letras indicam os três subparadigmas que servem como

base para sua teoria.

O primeiro subparadigma, identificado pela letra “O” de ownership, é o das

vantagens específicas ou próprias da empresa (Ownership-specific Advantages). O

conceito básico desta abordagem da internacionalização é que uma empresa ao optar

por entrar num mercado estrangeiro precisa, relativamente aos seus futuros

competidores nesse mercado, possuir algum tipo de vantagem, ou conjunto de

vantagens, que seja exclusiva e sustentável. Essas vantagens, também chamadas de

competitivas ou monopolísticas, precisam ser suficientes para compensar os custos

adicionais de montar e operar uma linha produtiva num mercado estrangeiro

competindo com os produtores locais (DUNNING, 1988 e 2000). É clara a influência do

trabalho de Stephen Hymer neste componente do Paradigma Eclético.

O segundo subparadigma, identificado pela letra “L” de location, é aquele

relacionado às vantagens de localização do investimento direto externo da empresa

(Location-specific advantages). As empresas vão se decidir pela produção em outro

país sempre que perceberem ser vantajoso combinar a transferência da produção de

certos produtos intermediários com a existência de alguns atributos intransferíveis ou

mesmo outros produtos intermediários disponíveis neste país. Esta formulação de

Dunning sobre a distribuição espacial tem raízes, entre outros, na Teoria do Ciclo de

Vida do Produto de Raymond Vernon e, seguramente, ela representa a maior inovação

do Paradigma Eclético em relação às teorias anteriores. Com este subparadigma,

Dunning alerta para a necessidade de os estudiosos darem maior atenção à localização

como uma variável importante para a competitividade global das empresas. Pois, para

ele, a distribuição geográfica da empresa pode se constituir numa de suas vantagens

de caráter “O” (Ownership-specific advantages), já que ela pode afetar a maneira como

O terceiro subparadigma, identificado pela letra “I” de internalization, é aquele

relacionado às vantagens de internalização dos mercados da empresa ( Internalization-specific advantages). A empresa, frente a custos de transação e de coordenação do

uso de mecanismos de mercado para realizar a troca de produtos intermediários, de

informação, de tecnologia e de conhecimento de marketing maiores que os custos de

uso da estrutura interna, prefere realizar o IDE a fechar um acordo de licença ou outro

tipo de contrato com produtores estrangeiros. Aqui, Dunning segue claramente a

tradição teórica iniciada por Coase (1937), seguida por Hymer (1976) e Williamson

(1975) e, finalmente, por Buckley e Casson (1976) na década de 1970.

Alguns críticos do Paradigma Eclético consideram que ele apenas juntou teorias

separadas e que pouco acrescentou aos estudos da internacionalização. Em resposta,

Dunning argumenta que essas teorias sobre a internacionalização das empresas são

complementares e uma não pressupõe a invalidação das outras. Para ele, as

contribuições da associação das três teorias são superiores à soma das contribuições

de cada uma delas tomadas independentemente, o que sugere haver

interdependências entre elas que justifique uma nova perspectiva integrada que

“internalize” tais externalidades (DUNNING, 2000).

2.2.6 – A Escola Nórdica de Internacionalização

As linhas teóricas de internacionalização apresentadas até aqui se baseiam num

enfoque essencialmente econômico da empresa para explicar o processo pelo qual a

empresa ultrapassa as fronteiras nacionais para entrar nos mercados de outros países.

Na década de 1970, uma série de estudos sobre a internacionalização de empresas

suecas acabou por formar uma nova base teórica sobre a internacionalização de

empresas, cuja síntese foi realizada por Johanson e Vahlne (1977). No entanto, esta

nova linha teórica, que ficou conhecida como Escola de Uppsala ou Escola Nórdica de

Internacionalização, tinha como enfoque não mais a teoria econômica da firma e, sim, a

teoria comportamental da firma, cujas origens remontam ao trabalho de Cyert e March

Grosso modo, pode-se dizer que as teorias de internacionalização de base

preponderantemente econômica tomaram o ambiente externo como a principal

determinante da internacionalização da empresa, que é considerada uma organização

que reage aos estímulos gerados pelas imperfeições do mercado visando reduzir seus

custos de transação. Por seu lado, a escola nórdica, graças à influência da teoria

comportamental da firma, deu mais ênfase à relação entre o ambiente interno da

empresa e seu ambiente externo, constituindo-se, por isso, numa teoria dinâmica que

ressaltou o papel do comprometimento da gestão, dos recursos disponíveis e das

capacidades organizacionais no processo de internacionalização (STEEN e LIESCH,

2007).

O modelo de internacionalização de Uppsala parte do conceito de empresa como

uma organização que empreende um esforço contínuo para aumentar seu lucro no

longo prazo, ou seja, ela está sempre procurando crescer; no entanto, ao mesmo

tempo, ela também procura manter os riscos deste esforço em níveis baixos

(JOHANSON e VAHLNE, 1977). Essa conceituação da empresa é fundamental para se

entender o modelo de internacionalização proposto, pois a expansão internacional é

vista como a extensão aos mercados estrangeiros do esforço de crescimento da

empresa, sempre permeada pela necessidade de assumir baixos riscos. A necessidade

de crescer com baixo risco parece ser a origem de duas idéias centrais do modelo, a

primeira delas é o conceito de processo incremental de expansão internacional da

empresa, a segunda é o conceito de distância psíquica como importante fator de

escolha da localização das subsidiárias.

O modelo considera a internacionalização como um processo de crescimento

gradativo da empresa no exterior pela qual as operações externas vão crescendo tanto

em tamanho quanto em complexidade. Os autores propõem uma seqüência seguida

pelas empresas em sua internacionalização: o início quase sempre é a exportação

inconstante para um mercado estrangeiro; em seguida, é fechado um acordo com um

representante independente presente naquele mercado; mais tarde, decide-se pela

abertura de uma subsidiária comercial; e, finalmente, a subsidiária comercial