FUNDAÇÃO GETULIO VARGAS

A REDUÇÃO DA DEMANDA DE M

REAL APÔS O PLANO COLLOR I

DISSERTAÇÃO SUBMETIDA A CONGREGAÇÃO DA

ESCOLA DE POS-GRADUAÇAO EM ECONOMIA CEPGE)DO INSTITUTO BRASILEIRO DE ECONOMIA PARA OBTENÇÃO DO GRAU DE

MESTRE EM ECONOMIA

POR

EDUARDO MENDES CALLADO

RIO DE JANEIRO, rj

.ÍBUOTECA BARIO HENRIQUE 8HÉW»*

ESCOLA OE PÓS-GRADUAÇÃO EM ECONOMIA DA FUNDAÇÃO GETULIO VARGAS PRAIA DE BOTAFOGO, 190/10.° ANDAR RIO DE JANEIRO - BRASIL - CEP 22.250

LAUDO SOBRE DISSERTAÇÃO DE MESTRADO

Como integrante da Banca Examinadora, designado pela

EPGE para julgar a Dissertação de Mestrado, intitulada "A

REDUÇÃO

DA DEMANDA DE M4 REAL APÔS 0 PLANO COLLOR I", do candidato ao

tí

tulo, Sr. EDUARDO MENDES CALLADO, apresento as seguintes pondera

ções que justificam meu voto e grau:

1) O candidato mostra ter alcançado o domínio das técnicas

econo-mêtricas necessárias para tratar de problemas complexos como

o

que estuda em sua dissertação;

2) A dissertação aborda o relevante problema da credibilidade

na

condução de políticas econômicas, apresentando uma resenha

dos

trabalhos publicados no Brasil sobre este assunto e dando sua con

tribuição para o caso específico do Plano Collor I;

3) A dissertação, por se tratar de uma investigação precisa de uma

política econômica controversa, certamente contribuirá para corro

borar os argumentos favoráveis

ao reestabelecimento de regras,

em

detrimento de casuísmos, na condução das políticas econômicas

no

Brasil.

Assim e nessas condições, sou de parecer que a

refe

rida Dissertação seja aprovada e outorgado o título pretendido pe

lo candidato e autor deste trabalho, atribuindo-lhe a nota 9,0.

Rio de Janeiro, 10 de setembro de 1992

Renato Fragelli

Membro da Banca

Professor da EPGE

A-4 Formato Internacional

Í.FUNDAÇAO

GETUUO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

CAIXA POSTAL 9052-ZC-03

RIO Df JANEIRO - RJ - BRASIL

LAUDO SOBRE TESE

Como integrante da Banca Examinadora, designado pela EPGE

para julgar a dissertação de mestrado, intitulada "A Redução da De_

manda de M4 Real após o Plano Collor I", do candidato ao

título,

Sr. Eduardo Mendes Callado, apresento as seguintes ponderações que

justificam meu voto e grau:

1) 0 candidato apresentou uma tese de fácil leitura, objetiva

e

bem organizada, sem que a simplicidade na

apresentação compro

metesse o aprofundamento técnico nas questões relevantes.

2) 0 candidato demonstrou na execução de seu trabalho, o domínio de

técnicas econometricas e dos conceitos básicos de

macroecono

mia, obtendo interessantes conclusões.

Assim e nessas condições, sou de parecer que a

referida

Tese seja aprovada e outorgado o título pretendido pelo candidato e

autor deste trabalho.

Rio de Janeiro, 10 de setembro de 1992.

luJ«

1

Rubens Penha Cysne

Professor da EPGE e Presidente da Banca Examinadora

A-4 Formato Internacional 210x297 mm

FUNDAÇÃO

GETULIO VARGAS

CAIXA POSTAL 9.O52 - CEP 22253 RIO DE JANEIRO - RJ - BRASIL

CIRCULAR

N s 4- 7

Assunto: Apresentação e defesa pública de DissertaçSo de Mestrado em Economia.

Comunicamos formalmente à Congregação da Escola que está marcada para o dia 10 de setembro de 1992 C5a feira}, às 10:00 horas, no Auditório

Eugênio Gudin CIO2 andar}, a apresentaçSo e defesa pública da

DissertaçSo

de Mestrado em Economia, intitulada "A REDUÇÃO DA

DEMANDA

DE

M^

REAL

► t té

APÔS O PLANO COLLOR l"> do candidato ao titulo de Mestre em Economia, Sr.

Eduardo Mendes Callado.

A Banca Examinadora "ad hoc" designada pela Escola será composta

pelos professores: Renato Fragelli Cardoso, Rubens Penha Cysne e Sérgio

Ribeiro da Costa Werlang CPresidente}.

Com esta convocaçSo oficial da Congregação de Professores da Escola, estão ainda convidados a participarem desse ato acadêmico os alunos da EPGE, interessados da FGV e de outras instituiçSes.

Rio de Janeiro, 18 de agosto de 1992.

MAR

.FUNDAÇÃO GETÚLIO VARGAS

CAIXA POSTAL 9.O52 - CEP 22253 RIO DE JANEIRO - RJ - BRASIL

LAUDO SOBRE DISSERTAÇÃO DE MESTRADO

Como integrante da Banca Examinadora, designado pela

EPGE para

julgar a Dissertação de Mestrado,

intitulada "A Redução da

Demanda de M^ Real Após o Plano Collor I", do

candidato

ao

título,

Sr. Eduardo

Mendes Callado,

apresento

as seguintes ponderações que

justificam meu parecer e votos

í)

0

assunto

é

de

grande

importância

empírica, pois

precisa-se saber qual o impacto, de longo prazo, do congelamento de ativos sobre a economia brasileira.

2)

0

trabalho

mostra, de modo inequívoco, o grande erro

de propostas "reestruturadoras" da dívida interna.

Assim e nessas condições, sou de parecer que a referi

da Dissertação

seja

aprovado,

e

outorgado o título pretendido pelo

candidato e autor deste: trabalho.

Rio de Janeiro, Í0 de setembro de Í992.

Sérgio Ribeiro da Costa Werlang

Professor da EPGE e PresidenteAGRADECIMENTOS

Agradeço, primeiramente, ao meu orientador, Sérgio Werlang, sem o qual essa tese não existiria. Sua ajuda na escolha do tema

e no desenvolvimento do trabalho foi imprescindi vel.

Devo agradecimentos a toda a minha turma de mestrado, pelo ótimo convívio qu© tivemos.

A todos os professores da EPGE, pela grande ajuda que me propiciaram com as suas aulas e conselhos.

Aos meus colegas do departamento de Econmia da UFRRJ, pela.«3

sugestSes e pelo ambiente de ajuda mutua e coleguismo.

A Norma Callado, por ter-me feito o favor de revisar essa

iess.

Finalmente, agi*adeço ao meu pai, Pedro, â minha mse. Alzira, aos meus irmãos, Ricardo e Marcos, e a minha mulher, Esther.

RESUMO

A tese testa a hipótese de redução da demanda do agregado

monetário M4 real, causada pelas medidas adotadas no mi cio do

governo Coilor.

A tese estima a redução desta demanda, através de uma

comparação com o M«j. real ocorrido e o previsto, caso não tivesse

SUMÁRIO

I - Introdução 1

II- Resenha Empírica 8

III- O Modelo e seus Resultados 14

IV- Conclusão 46

LISTA DE TABELAS E GRÁFICOS

TABELAS

3.1- DLM4R (com LPIB) jan/80 - fev/PO 19

3.2- DLM4R Ccom LPIB e sem DCOLLOR) jan/80 - ago/91 21

3.3- DLM4R Ccom LPIB e com DCOLLOR) jan/80 - aço/91 23

3.4- DLM4R Ccom LPIG) jan/80 - fev/9O 25

3.5- DLM4R Ccom LESUD) jan/80 - fev/90 26

3.6- DLM4R Ccom LPIG e sem DCOLLOR) jan/80 - ago/91 28 3.7- DLM4R Ccom LESUD e sem DCOLLOR) jan/80 - ago/91 29

3.8- DLM4R Ccom LPIG e com DCOLLOR) jan/80 - ago/91 31

3.9- DLM4R Ccom LESÜD e com DCOLLOR) jan/90 - ago/91 32

3.10- PrevisSes de DLM4R CLPIB) mar/90 - ago/91 34 3.11- PrevisSes de DLM4R CLPIG) mar/90 - ago/91 35 3.12- PrevisSes de DLM4R C LESUD) mar/90 - ago/91 36 3.13- LM4R ocorrido e previsto Ccom LPIB) 3/90 - 8/91 38 3.14- LM4R ocorrido e previsto Ccom LPIG) 3/90 - 8/91 39

3.15- LM4R ocorido e previsto Ccom LESUD) 3/90 - 8/91 40

4.1- DLM4R Ccom LPIB) jan/80 - mar/88 48

4.2- DLM4R Ccom LPIB) jan/80 - abr/88 49

4.3- DLM4R Ccom LPIG) jan/80 - mar/88 50

4.4- DLM4R Ccom LPIG) jan/80 - abr/88 51

4.5- DLM4R Ccom LESUD) jan/80 - mar/88 52

GRÁFICOS

3.1- LM4R ocoi-rido e previsto Ccom LFIB) 3/80 - 8/91 42 3.2- LM4R ocorrido & previsto Ccom LPIG) 3/80 - 8/91 43

1-INTRODUÇXO

A discussão sobre o pagamento, ou não, da divida interna e suas conseqüências tem tido importância nos meios

acadêmicos, não sendo uma novidade, nem uma exclusividade do Brasil.

Uma experiência interessante, para o nosso debate

ocorreu há dois séculos atrás, nos Estados Unidos da América, poucos anos depois da sua independência.

Alexandre Hamilton, primeiro secretario do Tesouro, em

1790, realizou um programa para amortizar a dí vida interna criada pela guerra de independência.

Durante essa guerra, sob os artigos da Confederação,

foi vedado ao Congresso taxar para aumentar a receita. Com isso, a única maneira de o governo fazer frente aos seus gastos de guerra era através do aumento da divida pública. Essa situação,

com o passar do tempo, ficou insustentável, porque, por um lado. o governo não conseguia elevar os impostos para aumentar a receita e, por outro lado, tinha que honrar o serviço da di vida

-que alcançou a o montante de 31% do PIB.

Em 1787, a Convenção Constitucional forneceu ao governo o poder de aumentar a taxação e,com isso, em 1790, o Congresso

americano impôs tarifas que permitiram ao governo cobrir os gastos operacionais, pagar os juros da divida e provisionar o Estado para a capitalização de um fundo de amortização, qu© tinha

Hamilton estava cônscio cias grandes dificuldades que tinha o pais para pagar a sua dívida; entretanto, ele achava que era vital para a sobrevivência de um governo a reputação de bom pagador, porque era com essa boa reputação que um governo obtinha

o crédito necessário para fazer frente às grandes dificuldades que surgem em certos momentos históricos. Hamilton lutou com Washington na guerra de independência e testemunhou a quase

dissolução do exército em momentos cruciai s , devido à. falta de

crédito para a aquisição de munição e mantimentos.Isso lhe incutiu a idéia de que o crédito é uma arma fundamental para a

guerra e que,como as outras armas, tem que ser preparada durante os períodos de paz.

A experiência, de guerra & paz, vivida por Hamilton

mostrou como um pais pode ter um crescimento na sua divida,

devido a uma situação extraordinária. Nenhum país está a salvo de passar por tais siiuaçSes. No Brasil, nós Já. passamos por várias,

sendo que os choques de oferta, por que passamos no passado recente, nos deixaram uma grande dí vida como legado.As dí vidas públicas normalmente crescem em situaçSes extraordinárias, como

guerras, catástrofes, choques de oferta, etc. Para o Brasil, os dois choques do petróleo foram grandes responsáveis pelo crescimento do sua divida externa o interna. Contudo, e bom lembrar que outros pai ses também foram atingidos por esses

choques, fato este que os levou a aumentarem as suas dí vidas. Alguns países como a Itália, a Bélgica, a Grécia e a Irlanda chegaram ao final da década passada com di vidas de

aproximadamente 100% do PIB, proporção muito superior à. nossa.

Estudos desenvolvidos por Corsetti e Roubini <1991>, demonst-raram que os países desenvolvidos deram tratamentos diferenciados para resolverem o problema do aumento das

respectivas dividas públicas, iniciados em 1P73, ano do primeiro choque do petróleo.

Testes estatísticos, realizados pelos autores para

detectarem a possibilidade de problemas de solvência, mostraram que países como o Japão, a Alemanha, a França., o Reino Unido e o Canadá, não os tem. Porém, os testes revelaram a possibilidade de problemas de solvência para a Itália, a Bélgica, a Irlanda, a

Holanda e a Grécia, e se mostraram inconciusivos para os Estados Unidos.

Logo, pode-se observar que os países que podem vir a enfrentar esse tipo de problema são aqueles que têm uma relação

divida/PIB, aproximadamente igual a um, bem maior que a

encontrada no Brasil. No entanto, © importante ressaltar que

cada caso é um caso, e que não é apenas aquela relação divida/PIB que determina a possibilidade de um pai s ter problemas de

solvência.

Um fator relevante para a capacidade de um pais poder servir a sua <ií vida ê o do ter crédito junto aos agentes

econômicos, para que o governo possa, se necessário, aumentar a

emissão de títulos. £, portanto, a demanda por ti tulos públicos um fator relevante na problemática da di vida.

verificar a suspeita ds qua a demanda dos ti t/ulos governamentais no Brasil tenham se reduzido após a aplicação do Plano Collor I, por causa do impacto das suas medidas que buscaram se legitimar na difícil situação enfrentada pelo país. Tal situação se iniciou

no próprio ano das eleiçSes presidenciais.

O ano de 1989 se caracterizou por altas taxas de

inflação & pela geração de expectativas quanto às dificuldades de

o governo servir a dívida interna. Tanto que, após a apuração das

eleiçSes presidenciais, a inflação se acelerou para chegar ao final do governo Sarnay ao patamar de 80% ao môs » A

credibilidade de pagamento da divida interna baixa.

O Plano Collor I se utilizou de medidas muito fortes como por exemplo: o confisco das cadernetas de poupança, dos

depósitos a prazo, das aplicaçSes financeiras e, até mesmo,, dos depósitos á vista;o congelamento de preços e salários; e, a mudança do padrão monetário. Essas medidas buscavam a

estabilização da economia brasileira. Porém, é difícil saber se as declarações públicas do presidente eleito, mas ainda não empossado, Fernando Collor, tinham o objetivo consciente de piorar as expectativas dos agentes econômicos, a fim de levar a

inflação a vim nl vel tal que justificasse a tomada de medidas forte» si.

Contudo, a que se assistiu foi a economia brasileira numa situação extrema na primeira quinzena de março de 1990 com a impressão generalizada de que medidas fortes iriam ser tomadas delineando-so uma espécie de crônica de um choque anunciado.

O "day after" do Plano mostrou um país surpreendido por um lado, mas esperançoso por outro,de que os sacrifícios exigidos pelo governo levariam à economia,, á. estabilidade econômica e ao crescimento. Entretanto, era de se esperar que um Plano tSo forte deixasse algumas seqüelas e uma delas era a redução da demanda de M4, redução esta, causada principalmente pela diminuição ás demanda de títulos públicos.

O agregado monetário M4, © formado de duas partes: uma é o M1C papel-moeda em poder do público e depósitos à vista, que não rendem juros); e a outra são os ti tulosC depósitos de poupança, depósitos a prazo e títulos públicos fora da carteira

do Banco Central, que rendem juros}. È interessante ressaltar que

há. uma intensa substituição entre Ml e os outros ti tulos pois, na medida que os juros reais sobem, aumenta-se o custo de oportunidade de se reter moeda com os agentes econômicos,preferindo reter títulos & vice-versa. Com isso, a

demanda pelo agregado monetário M4 depende das demandas por Ml & dos ti tulos . A demanda por Ml é uma função crescente com a renda, e decrescente com a taxa real de juros e com a inflação. A demanda por títulos, por sua vez, é uma função decrescente em relação à inflação, e crescente quanto á taxa real de juros e á renda .Observa-se, então, que a taxa real de juros tem sinais

opostos na correlação com Ml e títulos podendo-se ter uma

indeterminação quanto ao sentido da influência da taxa real de juros na demanda de M4. Entretanto, no caso brasileiro, o efeito

positivo da demanda de t-í tulos suplanta de muito o efeito

negativo da demanda de moeda. Com isso, conclue-se que a demanda por M4 é uma função decrescente com a inflação e crescente com a

taxa real de juros e a renda.

O Plano Collor I abalou a credibilidade dos agentes econômicos no compromisso, por parte do governo, de pagar a sua

dívida interna. Assim, é de se esperar que tenha havido uma

redução na demanda de M4, por conta da diminuição da credibilidade govarnament-al.

Caso se constate que houve uma considerável redução na

demanda por M4 após o confisco do governo Collor, deve-se creditar esta redução à. queda da demanda de ti tulos. Em primeiro

lugar, porque a demanda por PMPPC papel-moeda em poder do público) aumentou pelo fato deesse ativo não ter sido

confiscado, dando-lhe maior credibilidade e confiança diante dos

agentes econômicos. Em segundo lugar, porque a proporção dos

títulos no agregado monetário M4 ô muito maior do que» a d© mooda, que não rende juros, fazendo com que só seja possível uma grande

redução na demanda de M4, caso também tenha havido uma redução na demanda por títulos, podendo ter havido ou não uma redução da

demanda de Ml. Ou seja, no caso de uma grande queda na procura do M4, esta não poderia ser proveniente apenas de Ml.

Esta dissoriaçSo sis> propSSe a> testar a hipdt&sse d» quo

houve uma redução na demanda de M4, devido ás medidas adotadas nos primeiros dias do Plano Collor, que abalaram a confiança dos agentes econômicos no govaxMio. Além disso, esta tambám se prop2?o

Após esta introdução, o segundo capítulo apresenta uma

resenha dos trabalhos publicados por alguns autores que, por um lado, discutem a necessidade de se alterar o pagamento da dl vida pública, e outros que, por outro lado, discutem as conseqüências da perda de confiança, por parte da sociedade, no compromisso governamental de pagamento da dl vida.

O terceiro capí tulo apresenta um modelo para a

estimação da quebra na demanda do agregado M4 e realiza uma análise dos resultados empi ricos obtidos nas regressões estimadas segundo o modelo desenvolvido anteriormente.

Finalmente, o quarto e último capi tulo mostra as

2 - RESENHA EMPÍRICA

No Brasil, alguns autores se preocuparam com o problema

do pagamento, ou não, da dí vida interna e suas conseqüências. É

interessante discorrer sobre os trabalhos de Zini<1989> e de KandirC1990), que propõem medidas que alteram o pagamento da

divida como, por exemplo, o fim da correção monetária para os títulos públicos de Zini ou como a implantação de mudanças de

caráter patrimonial para resolver a situação financeira do governo d& Kandir.

Em contrapartida, os trabalhos de Pastore<1991) e de

Marques e Werlang C1990) analisam as conseqüências da perda

de credibilidade, por parte dos agentes econômicos, na capacidaclo de o governo honrar a sua dí vida.

Pastore, argumenta que não há uma unanimidade sobre a proposição de que o aumento da dívida leva a um processo inflacionário.Porque, se os agentes econômicos tiverem um comportamento Ricardiano, o aumento da dí vida pública gerará um aumento da poupança, na mesma proporção, sem causar um «aumento na

taxa real de juros. Porém, se os indivíduos não tiverem um comportamento Ricardiano, eles só compram mais ti tulos públicos se a taxa real de juros se elevar, subindo até o limito dLa

insolvência do governo.

Entende-se como mundo Ricardiano, quando governo consegue financiar os seus dóficits com títulos públicos, som

precisar elevar «a base monetária para aumentar a senhoriagem pois os agentes econômicos percebem que o aumente da dívida pública.

se não for financiado através do aumento dos empréstimos dados ao

governo via títulos públicos, será pago através do aumento de

impostos, preferindo, então, emprestar dinheiro ao governo a ter que pagar mais impostos.

No mundo não Ricardiano, por sua vez, os indiví duos só aumentam o estoque de ti tulos públicos se o governo aumentar a taxa de Juros, fazendo-os abdicar de um consumo no presente, por

um consumo no futuro.

No Brasil, as evidências empíricas obtidas por Pastor e, apesar do atrativo teórico da equivalência Ricardiana, levam a

aceitar a análise que se fundamenta na teoria do ciclo da vida, ou seja, os indiví duos estão interessados no retorno financeiro futuro da aplicação da sua renda presente em ti tulos do governo,

observando-se a rejeição da hipótese de inelasticidade da demanda de títulos públicos com relação à. taxa real de juros. Então, constata-se o crescimento da taxa de juros conjuntamente com o

crescimento da dí vida pública.

Porém,quando o governo eleva constantemente a taxa de juros, para sustentar os seus déficits fiscais, ele cria estímulos para que o mercado transforme os títulos públicos, que são ativos de longo prazo, em outros ativos privados < viabilissados, principalmente, em inovações financeiras) de curto

prazo, conseqüentemente de maior liquidez, levando a uma nionetização privada da dívida pública. No caso brasileiro, esse processo ocorreu com grande intensidade devido ao compromisso de

recompra do Banco Central, que fazia com que os intermediários

capital, aumentando assim a liquidez dos ti tulos públicos, quase

que igualando-os à moeda. Por causa desse mecanismo, a elevação da taxa de juros n3o empurra o capital privado para fora do espaço econômico; o que ocorre ó uma redução da demanda de moeda.

Essas inovações financeiras, ao reduzirem a demanda de

moeda, causaram uma diminuição na senhoriagem arrecadada pelo governo, que» precisou aumentar a base monetária, pára manter a

mesma senhoriagem.

Por fim, Pastore conclui que a demanda de ti tulos públicos sofre presscSes opostas: por um lado, a s inovações

financeiras reduzem a demanda de moeda, porque os ti tulos

públicos estão muito líquidos, aumentando a demanda dos ativos governamentais, mas, por outro, lado os riscos de insolvéncia do

governo reduzem a demanda por ti tulos públicos. Testes empi ricos constataram que os efeitos favoráveis das inovaçSes financeiras sobrepuseram-se aos desfavoráveis dos riscos de insolvencia, não

levando o governo à obrigatoriedade de monetizar a dívida, por não poder mais financiá-la com títulos públicos. Portanto, os erros do poli tica econômica foram a chave para a explicação da

hiperinflação de 1989.

Marques e Verlang, por sua vez, analisam as conseqüências da veiculaçSo de propostas que aventam a

possibilidade de o governo não honrar a sua dívida, dos riscos de

uma moratória interna, na dívida pública e nos juros reais.

Os rumores de que o governo poderia deixar de honrar a

dívida geram uma desconfiança que leva a uma retração da demanda

da dívida interna,obrigando o governo a aumentar sistematicamente

a taxa de juros ate um patamar em que os agentes econômicos, por

desconfiança, não aceitariam mais os títulos, obrigando o governo a ter que monetizar a dí vida pública, levando o pai s a um processo de hiperinflação.

Quando ocorre um déficit público, o governo pode

financiá-lo com emissão de moeda ou com endividamento. Observou-se que nos últimos anos o governo não conseguiu aum&ntar

a sua receita de senhoriagem com a elevação da emissão de moeda.

Com isso, sobrou para o governo a alternativa do aumento da colocação d» ti tulosr no mercado, para sanar seus d©ficits

públicos.

A senhoriagem do governo não tem aumentado mais, porque a economia atingiu um patamar de inflaçSo no qual o custo de

oportunidade de reter moeda ficou muito alto, diminuindo a

demanda por encaixes reais e ocorrendo a substituição de moeda

por outros ativos financeiros, substituição esta facilitada pelo

surgimento das inovações financeiras.

Com o governo utilizando-se de sua única alternativa -o endividament-o intern-o - para cobrir o aumento dos seus deficits

públicos, o problema da possibilidade de algum tipo de moratória

da divida interna se agravou. Os demandantes da dívida pública sSo influenciados pelo tamanho da mesma e pelas insinuações do moratória. Quanto maior a relação dí vida/PIB, mais difí cil è para o governo o processo de rolagem da dí vida pública.

Caso nSo houvesse desconfiança por parte dos

demandantes da dí vida publica quanto à possibilidade de o governo

vir a deixar de honrar seus ti tulos, aquele poderia ir rolando a

sua di vida som a necessidade do ficar elevando a taxa de juros. Entretanto, o que ocorre é que, depois de um certo tempo de crescimento da relação dívida/PIB, os agentes econômicos começam a suspeitar quanto à possibilidade de o governo não saldar a

dívida no futuro e começam a exigir taxas de juros reais cada vez mais altas,para aceitarem os títulos públicos. O aumento daquelas taxas implica num incremento maior na relação dl vida/PIB levando,

por sua vez, a um aumento da desconfiança do setor privado em relação ao governo, fazendo, por fim, com que esse último eleve ainda mais a taxa real de juros, criando-se dessa maneira um

círculo vicioso que leva a uma situação explosiva.

Utilizando-se simulaçSes com diferentes graus de desconfiança chega-se aos seguintes resultados:

a> Sem a possibilidade de moratória, as taxas de juros reais

são ligeiramente declinantes e a relação dívida/PIB eleva-se suavemente ate se estabilizar;

b> Com um nivel de desconfiança baixo, as taxas de juros

reais continuam declinantes e a relação divida/PIB cresce moderadamente;

c) Com um nivel de desconfiança moderado, não muito baixo.

03 juros começam a se elevar e a dívida a aumentar numa velocidade maior que a anterior;

d.> A graus de desconfiança médios, a divida "explode" apôs 5 anos, pois só taxas de juros negativas equilibrariam o mercado da dívida pública, isto é, o governo seria forçado a realizar uma

moratória interna,

e) Por fim, elevados graus de desconfiança geram uma espiral

ascendente, tanto dos juros quanto da divida, pública forçando o

governo a realizar a moratória no secundo ano de simulação.

Em conclusão,, verifica-se que ao tentar financiar o dóficit público coni emissão do moeda, o governo só fez aumentar a

inflação, já que a receita de senhoriagem não foi mais afetada depois de um certo patamar de inflação, obrigando, por isso, o governo a aumentar a dívida pública para financiar o dóficit.

Com isso, pode-se avaliar o quão prejudiciais e perigosos são os rumores de inadimplência governamental; pois estes geram um grau de desconfiança que leva taxa de juros e

dí vida para uma trajetória explosiva.

3-0 MODELO E SEUS RESULTADOS

Esta dissertação se utiliza do modelo desenvolvido por Leal e Werlang <1990>, para a estimativa da demanda do agregado

monetário M4, que pode ser dividido em Ml Cpapel-moeda em poder do

público e depósitos á vista) e títulos (depósitos de poupança, depósitos a prazo e títulos públicos fora da carteira do Banco

Central). Observa-se que uma das partes de M4, o Ml,, não rende juros e a outra, os títulos, sim.

Com isso, vê-se que a demanda por M4 é composta pelas demandas de Ml e pelos títulos sendo, por isso,necessário analisar essas duas componentes para o estudo daquela.

Deve-se aplicar a análise da escolha envolvendo risco

para a demanda dos títulos, por ser esta uma demanda de um estoque de riqueza.Assume-se as hipóteses tradicionais, como a de não

saciedade e a de aversão absoluta ao risco decrescente com a renda

< ver Simonsen C19S3), cap. 9 ).

Chama-se de Z o ativo com risco, que tem uma rentabilidade real com média ^ e variancia a , normalmente distribuído. Os títulos, por sua vez, serão chamados de B, o logarítmo da taxa de inflação de fl e o logarítmo da taxa nominal

!**"" Ti

de juros de r. Assim, a rentabilidade real de B é: Ce -1).

Assume-se, também, a existência de um agente

representativo com utilidade de renda ;uO e o problema se resume

Para maiores esclarecimentos consultar Simonsen C1983), cap. 9

na descoberta da proporção w da riqueza total W, deste indivíduo,

que será alocada em renda fixa.

Logo, tem-se que maximizar a esperança da função /u<w), sendo co a riqueza aleatória do agente representativo e 2 e

igual a 1 mais o retorno aleatório do ativo Z .

r—rr

w= w .W .e + Cl-vOV/2

Achan d o-se o w , que so 1 uciona esse problema, e considerando-se a hipótese de aversão ao risco decrescente em

relação à renda, tem-se que:

Bd/P = w*.W

com:

a>dCBd/P>/<?W >0

b>dCBd/P>/a<r-n> >0

Considerando-se também a agregação de riquezas como uma função crescente da renda real, nota-se que:

Bd/P = HC Y, r-rD

com: a><?H/«?Y >0b><?H/<Xr-rD >0

A demanda por Ml è usualmente representada como uina função decrescente da taxa nominal de juros r e crescente com a renda real Y. Como r é igual a <r-n) + Fl, fica claro que Ml e uma função decrescente da taxa real de juros. Poderia ter-se, neste caso, uma indeterminação na medida em que a taxa real de juros £ uma função crescente de B. Entretanto, como no Brasil o eleito positivo da taxa Cr-FI) na demanda de titulos ó muito maior do que

o negativo, na demanda de Ml, elínúna-se aquela hipótese de inde terminação. Logo, pode-se se dizer que é mais correto ver a demanda por Ml como sendo crescente em relação a Y e decrescente

em relação a n.

Dessa forma, a demanda de M4 é uma função crescente em V e Cr-FD, e decrescente em I~l, ou seja,

M4d/P = GCY, r-n, n>

com: a><?G/#Y >0n:> >0 <0

No Brasil - além da renda, da taxa real de juros e da

inflação - precisa-se levar em consideração a variação da taxa de inflação na estimativa da equação de demanda de M4 devido a ser

uma parte de B indexada a inflação passada, como é o caso dos depósitos em caderneta de poupança e dos Certificados de Depósitos Bancários: <CDBs) pós-fixados. Logo, o aumento da aceleração inflacionaria diminui a rentabilidade desses títulos, sendo. por isso, a demanda por M4 uma função decrescente da variação da taxa de inflação.

Outro componente da equação da demanda de M4 e o estoque

de M4/P do período imediatamente anterior porque, no Brasil, os

agentes econômicos perceberam que devem deixar parte de seu patrimônio liquido aplicada em títulos, caso haja interesse em modificâ-lo num curto espaço de tempo, face as variações abruptas da taxa real de juros. Assim, a demanda de M4 é crescente com o

estoque de M4/P do período imediatamente anterior.

Incluindo-se mais essas duas componentes na demanda de

M4, no caso brasileiro, tem-se, então:

M4d/P = FCY, r-n, fl, n-FI-i, CM4/P)-i3

com: a>dF/<?Y >0>0 <0

<0

-i) >0

Utilizando-se das formas log-lineares m4 ■ lnCM4> e y = ln<Y> chega-se ao formato geral da equação da demanda de M4:

m4. -P = ao + cuy + o(2<r - U > - aafl - e«4C;n - fl > +c<5C!m4 -P >

tt Ji tt t t t-i t-i t-i

Através de estudos econométricos escolheu-se estimar a seguinte equação:

DLM4R = aiLY + O2RREAL - aalNFLAG - a*DINFAG + acDl + a<sDl2 + e onde:

1>DLM4R = lnCM4/P> - ln<M4/P) sendo utilizados os valores

t t-i

de M4 do final do mês e Pt é o IGP-DI da Fundação Getúlio Vargas do mês t .

2)LY « lnY

Para a renda real Y,utilizaram-se três proxies distintasra) o PIB trimestral do IPEA; b) o consumo de energia elétrica do

sudeste; c) o índice de produção industrial global do IBGE.

3>RREAL - r - INFLAC

r =» log da taxa nominal de juros .

4>INFLAC = In CIGPC /TGPC >

t t-i

Aqui observa-se a única diferença em relação ao modelo de Verlang e Leal. O chamado IGPG è a média geométrica entre o IGP-DI

da Fundação Getúlio Vargas do mês t e o IGP-DI do mês anterior t-1.

5>DINFLAC - INFLAG - INFLAC

t t-i

6)D1 e D12 são variáveis dummies para os meses de janeiro e

dezembro, respectivamente. Somente as duas foram utilizadas porque, no teste empírico, verificou-se que apenas essas duas apresentaram significância.

7>Finalmente, os resíduos s tem distribuição normal padrão.

Uma boa proxy para a demanda reprimida, causada pelo plano, poderia ser os cruzados novos retidos.

Os resultados obtidos com a regressão desse modelo, que utiliza como proxy da renda o PIB trimestral do IPEA, são mostrados a seguir na tabela 3.1.

TABELA 3.1

MMQO

Variável dependente: DLM4R

122 observações usadas para estimação de S0M1 a 90M2# iegressor LPIB RREAL INFLAG DINFLAC Dl D12 ^-Quadrado í-Barra-Quadrado >.Q.R. ).P da Variável Dep. Coeficiente .0032271 .7 993 -.1147 -.3166 -.0276 .0276 Desvio-Padrão .0008161 .0948 .0261 .0985 .0080978 .0085486 T 3.9541 8.4309 -4.3963 -3.2131 -3.4127 3.2321 **##^ .6597 FC5,116) 44.9775 .6450 D.P. dã Regressão

.0 734 Média da Variável Dep. .0422 2.0 634 Log-M.V. .0252 -.0016410 279.2484 #*«#***«♦*#**#*♦**** Testes A:CorreiaçSo Serial * B:Forma Funcional * C : Normal idade * D:Heteroscedastic. * E .-Predictive Failure * F:Teste de Chow * ****** Testes LM * F 4^*«*4!**4c*^ CHI-SQ< 12)= CHI-SQC 1)= CHI-SQC. 2)« CHI-SQC 1)= 16.2200 * 1.3701 # 2.0960 * 1.4498 * CHI-SQC 18)= 584.9501 * CHI-SQC 6>~ 260.7712 * FC 12.104)- 3.32S0 FC 1,115)= 1.3061 N3o é usado FC 1,120)= 1.4431 FC 18.116)» 32.4972 FC 6,128)= 43.4619 *«**•**>£*>;<** ***^

Os resultados encontrados, testando o período de janeiro de 1980 até fevereiro de 1990, mostram que não se rejeita a forma funcional e se aceitam todas as condiçSes para a utilização do método de mínimos quadrados. Não há autocorrelação serial, os resíduos são normais e homocedásticos. Todos os coeficientes se

mostram significativos, o teste de Durbin-Watson é ótimo e tanto o coeficiente de determinação <R > quanto o coeficiente de

determinação ajustadoCR ), são bons. Observa-se a quebra da

demanda na variável dependente tanto pelo teste de Chow quanto pelo "predictive failure" < o segundo teste de ChovO.

A tabela 3.2 mostra os resultados obtidos no período que

vai de janeiro de 1980 até agosto de 1991, isto é, passando-se pelo Plano Collor I.

TABELA 3.2

MMQO

Variável dependente: DLM4R

140 observaçSes usadas para estimação de 80M1 a 91M8/*1 Regressor LPIB RREAL INFLAC DINFLAC Dl D12 Coeficiente .0063219 .8 930 -.2667 .0956 -.0176 .0215 Desvio-PadrSo .0017400 .1800 .0334 .1232 .0176 .0185 T 3.7481 4.9623 -4.9966 .7633 -.9976 1.1654 R-Quadrado R-Barra-Quadrado 3.Q.R. [).P. da Variável Dep .3070 F< 5,134) .2811 .4436 .0679 2.6656 D.P. da Regressão Média da Variável Dep Log-M.V. 11.8714 .0375 -.0036467. 204.1633 Testes A:Correlação Serial * B: Forma Funcional * C : Normal idade * D:Heteroscedastic. * Testes LM * F CK1-SQ< 12>= 34.8947 # FC 12,122>« 3.3753 CHI-SQC 1>= 6.3357 * FC ],133>= 6.3042

CHI-SCK 2>« 9551.5 * N3o é usado

Neste caso, as condiçSes para a utilização do método dos

mínimos quadrados são todas rejeitadas. Constata-se autocorrelacão

serial, os resíduos não têm distribuição normal e são

heterocedásticos. Os coeficientes da variável DINFLAG e das dumrnies Dl e D12 não são significativos, além do mais o sinal do

coeficiente da variável DINFLAC aparece ao contrário do que determina a teoria.

Utilizaram-se então duas dummies, DCOLLOR 3 e DCOLLOR34, para o Plano Collor I. Os resultados obtidos são apresentados na tabela 3.3, que testa o modelo no mesmo periodo anteriormente testado, incluindo-se as variáveis dummies.

DCOLLOR 3 =i variáveJ dummy que assume o valor 1 em março de 1990 e zero nos outros meses.

DCOLLOR34 = variável dummy que assume o valor 1 em abril de 1990 e zero nos outros meses.

TABELA 3.3

MMQO

Variável dependente: DLM4R

140 obsei-vaçSes usadas pai-a estimação de 80M1 a 91M8,*

Regressor LPIB RREAL INFLAC DINFLAC Dl D12 DCOLLOR3 DC0LL0R34 R-Quadi-ado R-Barra-Quadrado S.Q.R. D.P. da Variável Dep DW Coeficiente .0032189 .7424 -.1116 -.3389 -.0239 .0235 -.6156 .1950 .8585 .8510 .0906 .0679 2.1828 Desvio-Padrão .0003200 .0904 .0268 .0937 .0080465 .0084752 .0364 .0371 FC 7, 132) D.P. da Regressão Média da Variável Dep Log-M.V. T 3.925E 8.2102 -4.1732 -3.8284 -2.975C 2.7754 i 16.896-4 5.2543 114.420c . 02ó2

-.003646?)

315.3823 Testes AiCorrelação Serial * B: Forma Funcional * C : Normal idade * D:Heterosc6daatic, * Testes LM GHI-SQC 12)= CHI-SQC 1 ><= CHI-SQC 2)= CHI-SQC 1)= 15.4332 * 1.2157 * 3.9570 * .6232 * FC 12.12O>=> FC 1,131)= Não é usado FC 1,138>= 1.2-103 1.1475 .6170 * \-. \< & lt \Constata-se, então, que com a inclusão das dummies do Plano Collor I, os resultados encontrados são muito bons. As

condiçSes para a utilização do método dos mínimos quadrados são

todas aceitas. Não há autocorrelação serial, os resíduos têm distribuição normal e são homocedásticos. Todos os coeficientes se mostram significativos, o teste de Durbin-Vatson é ótimo assim

como R e o R ajustado.

Para evitar a discussão de qual é a melhor proxy para a renda real, testou-se também o logarítmo neperiano do Índice de produção global do IBGE CLPIG>, e o logarítmo neperiano do consumo de energia elétrica no Sudeste <LESUD>, como proxies da renda real. Os resultados obtidos são apresentados nas tabelas 3.4 e 3.S.

TABELA 3.4

MMQO

****4^4t***4<*4<4^4<4t*4c***4<4c4^4<4(4<*4í#*#*^ VaiMàvel dependente: DLM4R

122 observaçSes usadas para estimação de 80M1 a 90M2#

Regressor LPIG RREAL INFLAC DINFLAC Dl D12 4c****4:4<4^**4c4t*4<4:***4^*4< R-Quadrado R-BaiTa-Quadrado S.Q.R. D.P. da Variável Dep. DV Coefi c .003 • 4c4i****4c4c4< • • • 2 . i ente 0206 8041 1095 3174 0274 Des v í 0-Padrão .0007988 .0955 .0258 .0993 .0081358 T 3.78H 8.4232 -4.2462 -3.1983 -3.3654 0286 .0085601 3.3441 4c * * * 4c * 4c 4t 4t * * 4< 4t * * * ♦ * 4« 4t 4i 4t * 4c # 414c 4< 41 «c * 4t * * 414t 4< 4= * ♦ * * * * 6 562 FC 5, 116) 44.2856 6414 0742 0422 0651 D.P. Média Log-M da Regressão da Variável Dep. . V. .0253 -.0016410 278.6262 *«#**^ Testes A .-Correlação Serial * B:Forma Funcional * C : Normal idade * D:Heteroscedastic. * E:Predictive Failure * F: Teste de Chow ♦ Testes LM * F CHI-SQC 12)-CHI-SQC 1)= CHI-SQC 2)= CHI-SQC 1)= CHI-SQC 18)= CHI-SQC 6)= 16.0558 * FC 12,104)= 1.3134 1.3568 * FC 1,115)= 1.2934 2.2464 * Não é usado 1.4390 * FC 1,120)= 1.4323 583.8600 * FC 18.116)= 32.4367 FC 6,128)= 44.4661 266.7963 *

TABELA 3.5

MMQO ******

Variável dependente: DLM4R

122 observaçSes usadas para estimação de 80M1 a 90M2.#

****** *************************$**8**«******«De*********************** *****$%

Regressor

Coeficiente

Desvio-Padrâo

T

LESUD

.0020498

.0004201

4.879Í

RREAL .9393 .0870 10.792-INFLAC -.1500 .0245 -Ó.119Í Dl -.0268 .0084180 -3.177Í D12 .0224 .0087285 2.3627 ************************************************#*:****************#********* R-Quadrado .6290 FC 4, 117) 49.594; R-Barra-Quadrado .6 163 D.P. da Regressão .0262S.Q.R. .0800 Média da Variável Dep. -.001641C

D.P. da Variável Dep. .0422 Log-M.V. 273.980C

DV 1 . 9620

**************************************************$**************#*#$***?** •?

Testes

***** ♦ **♦♦ ** ** * **♦♦♦♦ * * ♦ * * ***************«***************I(I*)»(*«<****«**I(

Testes * LM * F

A:Correlaçao Serial * CHI-SQC 12)= 15.2993 fc FC 12.105)= 1.2546

B: Forma Funcional * CHI-SQC 1 )= 2.1673 * FC 1.116)» 2.09B0 C : Normal idade * CHI-SQC 2)= 4.9281 * Não é usado

D :Heteroscedastic. * CHI-SQC 1)= .1541 * FC 1.120)= .1517 E:Predictive Failure • CHI-SQC 18)= 534.6847 * FC 18.117)= 29.7047 F.-Teste de Chow * CHI-SQC 5)= 231.7369 ♦ FC 5.130)= 46. 3-17 4

É interessante notar que a exceção dos coeficientes das três proxies da renda real, que são obviamente diferentes, os

demais coeficientes são semelhantes de regressão para regressão. Assim como também são semelhantes os resultados dos diversos testes de hipóteses para se aceitar a utilização do método de minimos quadrados e para se aceitar a forma funcional. Nas duas xNegressSes, observa-se a quebra da demanda na variável dependente, tanto pelo teste de Chow, quanto pelo "predictive failure".

Da mesma maneira como já foi feito nesta dissertação para a proxy LPIB, testa-se a seguir o período de janeiro de 1980 até agosto de 1991, utilizando-se das proxies LPIG e LESUD. Os

TABELA 3.6

MMQO

Vai->iâvel dependente: DLM4R

140 observa<;8es usadas para estimação de 80M1 Regressos LPIG RREAL INFLAG DINFLAG Dl D12 R-Quadrado R-Barra-Quadrado 5.Q.R. D.P. da Variável Dep. DV Coeficiente .0060842 .8 992 -.2554 .0899 -.0171 .0235 Desvio-Padrão .0017023 .1807 .0526 .1256 .0177 .0185 T 3.57 4.97 -4.85 41 53 75 .7155 - .96 1 .27 71 05 .3010 FC S, 134) 11.5S8Ò .2749 D.P. da Regressão

.4474 Média da Variável Dep, .0679 Log-M.V. 2.6 637 .0376 -.0036467 203.5582 Testes * A .-Correlação Serial * B: Forma Funcional * C : Normal idade * D:Heteroscedastic. * Testes LM CHI-SQC 12 > CHI-SQC 1) CHI-SQC 2) CHI-SQC 1) 34.7087 * 5.7438 * 9661.5 * 18.7817 * FC Í2.122>= 3.3B14 FC 1,133)=-. 5.6901 Não è usado FC 1,138>» 21.3818

TABELA 3.7

MMQO

Variável dependente: DLM4R

140 observaçSes usadas para estimação de 80M1 a 91M8#

Regressor LESUD RREAL INFLAC Dl D12 R-Quadrado R-Barra-Quadrado S.Q.R. D.P. da Variável Dep. DV Coefic i ente .0032426 . 8736 -.2590 -.0174 . 0 236

-*. -A- -A. -^ %AM ^4- -fc*-fc. -t--fc*.i.*Aj -•- .A»

-*-. 3 036 .2829 . 4458 . 0679 2.6657 FC 4, D.P. Mêd i a Log-M Desvio-Padrao .0008846 . 1786 .0524 .0176 .0182

. ^ . —E. ^^m ^^4 ^A* ^Ad »^A ^^tf ^« .i. hft* j*, -* A . ^è. _^^ ^A* ftBtf h^. h4i

135> da Regressão da Variável Dep. . V. T 3.6657 4.8911 -4.937S -.9855 1.294S 14.7115 . 0575 -.0036467 203.8197 *#####**** **#^ Testes A:Correlação Serial * B: Forma Funcional * C .-Normalidade * D .-Heteroscedastic. * Testes ***** «««í»»* ««**««*)!<« ******#**#****»********* LM * F CHI-SQC 12)= CHI-SQC 1 >= CHI-SQC 2>= CHI-SQC 1)= 31.9588 * 2.8596 ♦ 12166.0 * 6.4155 * F< 12,123>= FC 1.134>-Não è usado FC 1,138>= 3.0320 2.7942 6.6276

Nas tabelas 3.6 e 3.7 observam-se todos os problemas ja

vistos

na

tabela

3.2,

isto

é,

as

condições

para

a

utilização

do

método dos mínimos quadrados são todas rejeitadas e os

coeficientes das variáveis DINFLAC, Dl e D12 não são significativos. É interessante ressaltar que o sinal do

coeficiente da variável DINFLAG, da mesma forma que na tabela 3.2. aparece no sentido contrário ao que determina a teoria tanto com a

utilização de LPI<3, quanto com LESUD.

Por fim, testa-se o mesmo período utilizando-se das

dummies DGOLLOR3 e DCOLLOR34 associadas ao Plano Coilor I. Os

resultados podem ser vistos nas tabelas 3.8 e 3.9.

TABELA 3.8

MMQO

*

Variável dependente: DLM4R

140 observações usadas para estimação de 80M1 a 9lM8#

gt********^********^ ******************** *** 4i4! 4i4(4i4i4i *******4'********4i***«**'tc***

Regressor Coeficiente Desvio-Padrão T

LPIG .0030044 .0008034 3.7396 RREAL .7457 .0910 8.1963 INFLAC -.1060 .0264 -4.0095 DINFLAC -.3617 .0943 -3.8348 Dl -.0237 .0080836 -2.93S2 D12 .0243 .0084894- 2.8832 DCOLLOR3 -.6169 .0366 -16.8410 DCOLLOR34 .1961 .0374 5.2471

&&«*** #*&#******##*##******#************* ***** ******* ***!#**********!í<*#*#:Çt*i}f*

R-Quadrado .8571 FC 7, 132) 113.1318

R-Barra-Quadrado .8496 D.P. da Regressão .0263

S.Q.R. .0914 Média da Variável Dep. -.0036467

D.P. da Variável Dep. .0679 Log-M.V. 314.7022

DV 2.1813 $:*#*«***i»#**********4<*******************************************«***#**»:«c*«* Testes $ <í * * ! Testes * LM ♦ F *♦#«(** **#*********** ******************-##$ »♦

A .-Correlação Serial * CHI-SQC 125« 13.1942 * FC 12,120>» 1.2174 B: Forma Funcional * CHI-SQC 1 >» 1.1767 * F< 1.131)» 1.1104 C : Normalidade * CHI-SQC 2)= 4.2169 * Não é usado

TABELA 3.9

MMQO

*********#*****«****#*«**$«*** **************«*********************«^ Variável dependente: DLM4R

140 observaçSes usadas para estimação de 80M1 a 91M8# **«**$*«*#*****$#*#$***#*»#«**#* *#******«#***^

Regressor Coeficiente Desvio-Padrão T

LESUD .0021194 .0004269 4.9652 RREAL .8770 .0872 10.0575 INFLAC -.1530 .0237 -5.9631 Dl -.0236 .0084535 -2.7968 D12 .0174 .0087480 1.9930 DCOLLOR3 -.5226 .0284 -18.3870 DCOLLOR34 .2933 .0281 10.1362 **««****************#***#*****#*##******#******************♦*##♦***♦##****## R-Quadrado .8427 FC 6, 133> 118.7967 R-Barra-Quadrado .8 357 D.P. da Regressão .0275

S.Q.R. .1007 Média da Variável Dep. -.0036467

D.P. da Variável Dep. .0679 Log-M.V. 307.9881

DV 2.0517

#«***«#****##**#***#***«*****»***

Testes

Testes * LM * F

*$$**** ******* ****♦#**♦***♦♦#)«*<<# «««««^ ************** *********************«»<

A : Correlação Serial * CHI-SQC 12>=* 13.2707 * FC 12,121)= 1.0559 B: Forma Funcional * CHI-SQC 1 >= 1.1467 ♦ FC 1.132>= 1.0901 C : Normal idade * CHI-SQC 2>= 5.5470 * Não é usado

D :Heteroscedastic . * CHI-SQC 1>= .5072 ♦ FC 1.138>= .5010

Novamente.com a inclusão das dummies do Plano Gollor I obtêm-se resultados muito bons, com a aceitação de todas as

condiçSes para a utilização do método dos mínimos quadrados e com todos os coeficientes se mostrando significativos. Deve-se ressaltar que, também neste caso, todos os coeficientes das tabelas 3.8 e 3.9 à exceção óbvia das proxies da renda real, sâo semelhantes com àqueles encontrados na tabela 3.3.

Baseando-se nas regressões obtidas* por aquele método, no período de janeiro de 1980 até fevereiro de 1990, foram realizadas

previsões para o período de março de 1990 até agosto de 1991. Os

resultados obtidos são apresentados nas tabelas 3.10, 3.li e 3.12

que utilizam a variável LPIB, LPIG e LESUD, .respectivamente.

TABELA 3.10

Prev isSes

41*41** ******** ***#******************** «141 «i$i4c**** *** ***4( ***********************

Baseado no MMQO regressão de DLM4R em:

LPIB RREAL INFLAG DINFLAC Dl

D12

122 observações usadas pfara estimação de 80M1 a 90M2#

********4(**********4t **#************************** ***4< *********************** ObservaçSes 90M3 90M4 9 OMS 90MÓ 90M7 90M8 90M9 90MÍ1 90M12 91 Ml 91M2 91M3 91M4 91 MS 91M6 91M7 91M8 Ocorrido -.0903 .2494 .0573 -.0840 .0139 .0113 -.0081302 -.0146 - .0156 .0000682 .0154 - .0199 .0391 .0144 .0326 -.0133 -.0149 .0146 Prev isto .0130 .0402 -.0162 -.0181 .0020171 - .0021113 .0160 -.0047337 .0072470 .0514 -.0370 -.0334 .0305 . 0272 .0147 -.0133 -.0199 -.0065430 Erro -.6033 .2092 . 0737 -.0659 .0139 .0134 - .0241 - .0090191 -.0228 -.0513 .0524 .0136 .0086443 - .0128 .0170 -■.0000579 .0050599 .0212 *< * * ************* ###**#****###**#**#**#*****

TABELA 3.11

Previsões

Baseado no MMQO regressão de DLM4R LPIG

D12

RREAL INFLAC

em:

DINFLAC Dl

122 observaçSes usadas para estimação de 80M1 a 90M2#

*#%***#xx**# ***************#****#**#************#*#****#****************■#*** ObservaçSes 90M3 90M4 90M5 90M6 90M7 90M8 90M9 90M10 90M11 90M12 91 Ml 91M2 91M3 91M4 91M5 91M6 91M7 91M3 Ocorrido -.5903 .2494 .0575 -.0840 .0159 .0113 -.0081302 -.0146 -.0156 .0000682 .0154 -.0199 .0391 .0144 .0326 -.0133 -.0149 .0146 Previsto .0137 .0385 - .0171 - .0187 .0016765 -.0023576 .0157 -.0046255 .0071559 .0518 - .0371 -.0346 .0297 .0262 .0139 - .0139 - .0203 -.0067113 Erro - .0039 .2109 .0745 -.0653 .0142 .0136 - .0238 -.0099263 -.0227 -.0517 .0525 .0148 .0094463 -.0118 .0136 .0006071 .0054072 .0213 #

TABELA 3.12

Previsões

Baseado no MMQO regressão de DLM4R em:

LESUD RREAL INFLAG Dl D12

122 observaçSes usadas para estimação de 80M1 a 90M2#

Observações 90M3 90M4 9 OMS 90M6 90M7 9 OMS 90M9 90M10 90M11 90M12 91M1 91M2 91M3 91M4 91 MS 91iM6 91M7 91M8 Ocorrido -.5903 .2494 .0375 -.0840 .0159 .0113 0081302 -.0146 -.0156 0000682 .0154 -.0199 .0391 .0144 .0326 - .0133 - .0149 .0146 Previsto - .0696 -.0478 - .0235 -.0154 .0076237 .0056902 .0196 .0024711 .0109 .0526 - .0322 - .0608 .0158 .0302 .0187 .0057934 - .0156 .0037651 Erro -.5206 .29 .08 72 10 - .0686 .00327 .01 - .02 - .01 - .02 - .05 .04 29 70 i í 70 65 2'5 76 . 0409 .0234 - .0138 .01 -.00732 38 08 .0007434 Ott*

Com os resultados obtidos nas tabelas 3.10, 3.11 e 3.12.

~ 2

sao construídas as tabelas 3.13, 3.14 e 3.15 . que mostram o LM4R ocorrido, que é o logarltmo neperiano de M4/P, e o LM4R previsto para o mesmo período. Cabe lembrar que a variável dependente DLM4R é a diferença entre LM4R no período t e LM4R no período t-1: ou seja, por exemplo: o valor previsto de -0,0162, na tabeJa 3.13 para maio de 1990, representa a diferença entre os meses de maio e abril.

2

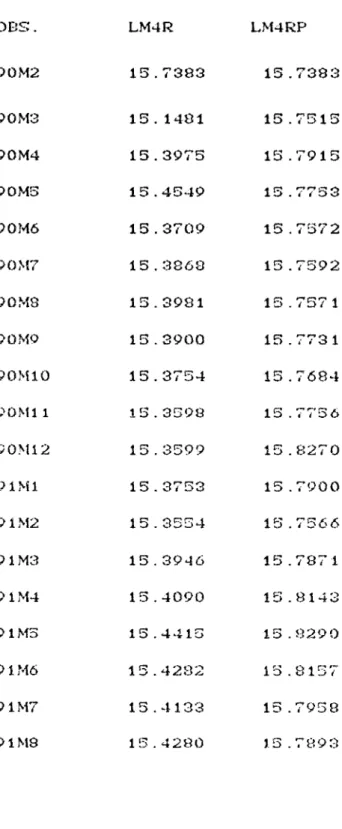

TABELA 3.13 OBS. 90M2 90M3 90M4 9 OMS 90M6 90M7 90M8 90M9 90M10 90M1 1 90.M12 91 Ml 91M2 9 1M3 9 1M4 91 Mo 91MÓ 9 1M7 91M9 LM4R 15.7383 1S . 1481 15.3975 15.4549 15.3709 15.3868 15.3981 15.3900 15.3754 15.3398 15.3599 15.3753 15.3554 15.394ó 15.4090 15.4413 13.4282 15.4133 15.4280 LM4RP 15 .7383 15 .7515 15 .7915 15 .77S3 15 .7572 15 .7592 1S .737 1 15 .7731 15 .7684 13 . 7756 15 .8270 15 .7900 15 .7566 15 .7871 15 .8143 15 .8290 15 .8137 15 .795 8 15 .7893

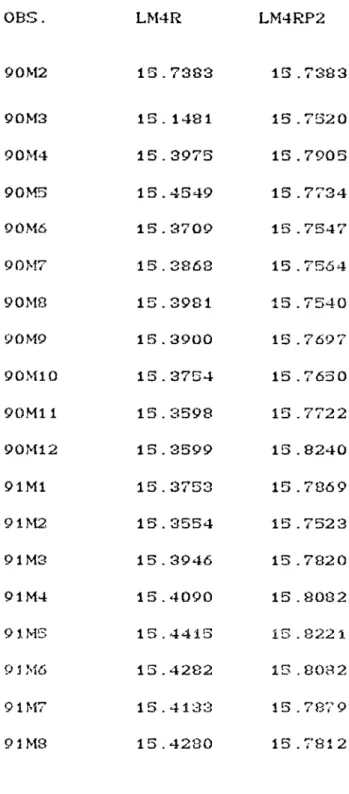

TABELA 3.14 OBS. 90M2 90M3 90M4 90M5 90MÓ 90M7 9 OMS 90M9 90M10 90M11 90MÍ2 91M1 91M2 91M3 91M4 91 MS 9 5 Mó 91M7 91M3 LM4R 13.7383 15.1481 15.3975 15.4549 15.3709 15.3868 15.3981 15.3900 15.3754 15.3598 15.3599 15.3753 15.3554 15.3946 15.4090 15.4415 15.4282 15.4133 15.4280 LM4RP2 15 .7383 15.7520 15 .7905 15 .7734 15 .754 7 15.7504 15.7540 15 .7697 15 .765 0 15 .7722 15 .8240 15 .7869 15 .7523 15 .7820 15 .8082 15 .8221 15 .8092 15 .787 9 15 .7812

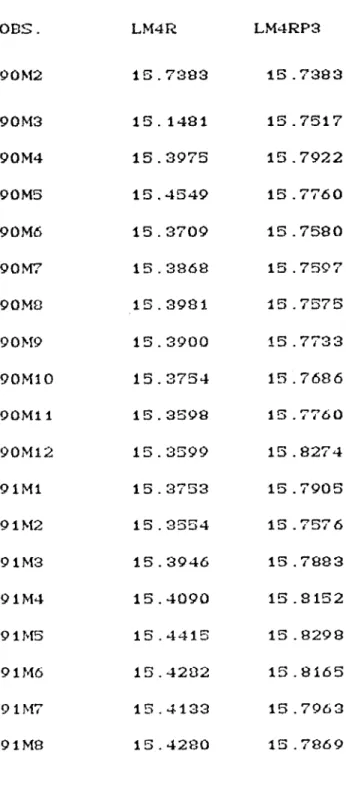

TABELA 3.15 OBS. 90M2 90M3 90M4 90M5 90M6 90M7 90M8 90M9 90M10 90M11 90iM12 91M1 91M2 91M3 91M4 91M5 91M6 91M7 91M8 LM4R 15.7383 15.1481 15.3975 15.4549 15.3709 15.3868 1S.3981 15.3900 15.3754 15.3598 15.3599 15.3753 15 .3554 15.3946 15.4090 15.4415 15.4202 15.4133 15.4280 LM4RP3 15 .7383 15 .7517 15 .7922 15 .7760 15.7580 1B .7597 15 .7575 15.7733 15 .7686 15 .7760 15 .8274 15 .7905 15 .7576 15 .7883 15 .8152 15 .8298 15.8165 15 .7963 15 .7869

Com os dados: encontrados nas tabelas 3.13, 3.14 e 3.1S elaboram-se os seguintes gráficos: LM4R X LM4RP, aonde se utiliza a variável LPIB como proxy âa. renda real; LM4R X LM4RP2 que usa a variável LPIG; e, finalmente, LM4R X LM4RP3, que usa a LESUD. Esses três gráficos mostram bem a quebra da demanda de M4/P apôs o Plano Collor I.

CS» OO CV3

\

\

um c— CO-I

JO-3 a-j

j

JCS3 —_ I CO ■c;»"»•O"-» JL C55 oc» uns oo oo 'CT^ CO

co CTN cxa co CV3 S

-í

1

-I!í

■TO ■roUtilizando-se dos dados obtidos nas tabelas 3.13, 3.14, 3.15 acham-se as médias de LM4R ocorrido e dos três LM4R previstos sendo a primeira com a variável LPIB, a segunda com a LPIG e a

terceira com a LESUD. As médias são: 15.396 para o LM4R ocorrido.

15.786 para o LM4R previsto utilizando-se do LPIB, 15.7817 para o LM4R previsto com LPIG e 15.7866 para o LM4R previsto com LESUD. De posse dessas médias calcula-se a redução da demanda de M4/p. È bom lembrar que a variável LM4R é o logarítimo neperiano de M4/P.

O cálculo para se achar a redução é dado pela fórmula:

Y = [1 - ex] . 100%

Os resultados obtidos calculando-se a redução da demanda de M4/P são, respectivamente: 32,3% quando se utiliza LPIB, 32,0% com LPIG e 32,3% quando é com LESUD.

4 - CONCLUSÃO

O abalo na credibilidade, por parte dos agentes econômicos, no compromisso de o governo pagar a sua divida interna,, foi uma das conseqüências do Plano Collor I. Um plano

que pela sua intensidade deixou seqüelas na economia brasileira, alterando o comportamento dos agentes econômicos. Essa dissertação constatou uma significativa redução na demanda de M4, que é composta principalmente pelos títulos públicos.

A queda na demanda dos títulos públicos se explica pelo aumento dos riscos de o governo deixar de honrar a sua divida.

Essa tese foi defendida por Marques e Verlang O.99G) e contestada por Pastore C1991X que testa a demanda de títulos públicos entre 1976 e 1989. constatando não haver redução na demanda de títulos. Pastore afirma que, embora os argumentos de Marques e Werlang sejam consistentes. existem duas forças, com sinais contrários, que atuam na demanda por títulos. Uma delas são as inovaçSes financeiras que, ao tornarem os títulos públicos mais líquidos,.levam a um aumento da sua demanda. A outra força é o visco da falência governamental que reduz a demanda dos mesmos.

Embora Pastore tenha razão neste ponto, é discutível a prevalência das inovaçSes financeiras sobre o risco de falência governamental porque, corno mostraram Marques e V/erlang. com o

aumento do segundo elevam as taxas de juros, fazendo com que os

agentes econômicos aumentem as suas suspeitas de o governo não

saldar seus débitos, obrigando este a elevar ainda mais a taxa de juros, criando-se um circulo vicioso, que pode levar as

autoridades governamentais para o caminho da monetização da

dívida pública.

Países que têm grandes dividas públicas,, que se

aproximam de 100% do PIB, como a Itália, a Bélgica, a Irlanda e a

Holanda, não tiveram reduções na demanda de títulos públicos e

isso se deve á credibilidade que os agentes econômicos locais têm nos governos desses países quanto á capacidade de os mesmos honrarem os seus débitos.

A hipótese de quebra na demanda de M4, causada por unia redução na demanda de títulos, foi testada, utilizando-se o

modelo exposto nessa dissertação, para os meses de março e abril de 1988.

As tabelas 4.1 e 4.2 C que utilizam-se do PIB trimestral do IPEA, como proxy da renda >, 4.3 e 4.4 C que

utilizam-se do índice de produção industrial global do IBGE >, 4.5 e 4.6 C que utilizam-se do consumo de energia elétrica do sudeste ), mostram os resultados obtidos no período que vai de janeiro de 1980 até março de 1988 e até abril 1988. respectivamente.

TABELA 4.1

Variável dependente: DLM4R

99 observaçSes usadas para estimação de

MMQO *4<*******#******^ 80M1 a Regressor LPIB RREAL INFLAC DINFLAC Dl D12 R-Quadrado R-Barra-Quadrado S.Q.R. D.P. de Variável Dep. DV Coef1c1 ente .0032986 . 6636 -.1279 -.5130 -.0189 . 0188 . 5771 .5543 . 0476 . 0339 1.8698

íi tb 4r ifc «tr tte

FC 5? D.P. Média Log-M Desv i o-Padrão .0011314 . 1145 .0572 . 1224 .0081000 .0086082 93) da Regressão da Variável Dep. . V. T ; . 9155 5 .7970 -2.2367 -4. 191.7 -2.3329 2. 1820

* * sit« * # # & ijí * ■£• >j,

25.3777 .0226 .0011123 237.6950 Testes St s5cs}:«*:>S£***í(*4i*!)c:!£ ********** * * 4^****&********##*************** ***** * <«**■* * Testes * * * tf LM

A:Correlação Seriai « CHI-SQC 12)= 20.3767 * * CHI-SQC 1)= 1.4908 *

* CHI-SQC 2>-* CHI-SQC 1)= B:Fo rma Funci o na1

C : Normal idade D:Heteroscedastíc. F:Teste de Chow *** CHI-SQC 6)= .8360 * .0390 *

E:Predictive Failure * CHI-SQC 21>= 49.9158 27 .2625 FC 12, 81>= FC 1, 92>~ Não e usado FC 1. 97>» FC 21, 93>= FC Ó,1OG>= 1 .7494 1.4066 . 0579 2 .3709 4 .S43Ú

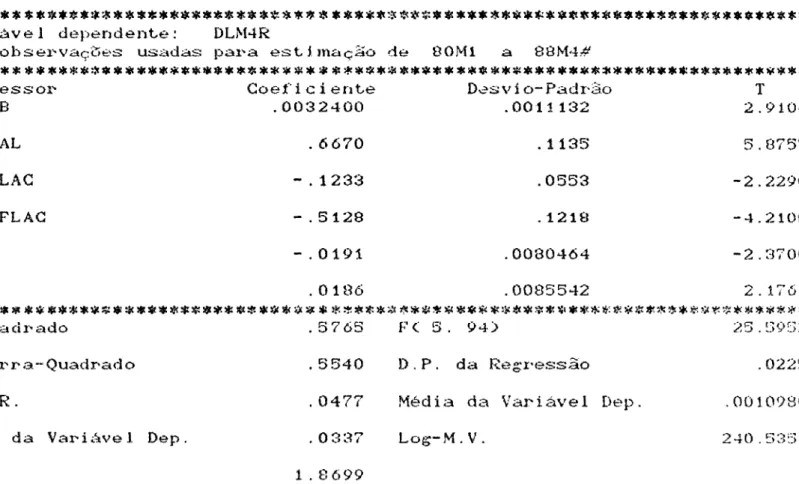

TABELA 4.2 MMQO Variável dependente: 100 observações usadas DLM4R para estimação de 80M1 a ÔÔM4# Regressor LPIB RREAL INFLAG DINFLAG Dl D12 R-Quadrado R-Barra~Quadrado S.Q.R. D.P. da Variável Dep. DW Coeficiente .0032400 .6 670 -.1233 -.5128 -.0191 .0180 .5763 .5540 Desvio-Padrão .0011132 .1133 .0533 .1218 .0080464 .0085542 FC 3. 94> D.P. da Regressão

.0477 Média da Variável Dep. .0337 Log-M.V. T 2.91Ü6 5.8737 -2.2290 -4.2100 -2.3700 2 . 176-í 25.5952 . 0225 .0010980 240.5331 1.8699 Testes A:Ccrrelação Serial * B : For ma Funcional * C : Normal idade * D :Heteroscedastic. « E :Pred:ictive Failure * F: Teste do Chow # Testes LM * F CHI~SQ< 12>~ CHI-SQC 1 >■-CHI-SQC 2>-CHI-SQC 1 >= CHX-SQC 20 >« CHI-SQC 6>---20.S586 * 1.6228 * .0585 * .0354 s< 50.2697 * 27.! 353 * FC 12. 82>~ FC 1. 93)» Nào e usado FC 1 . 98>« FC 20, 94>« FC 6.iO8>« 1.7684 1.5341 .0337 2.3135 4.5223

TABELA 4.3

MMQO

*)$$$****4i* *********** «^

Var i áve 1 dependente: DLM4R

9 9 observações usadas para estimação de 80M1 a 88M3#

****4í*#*** ****###******#**#*******#******♦****************♦*********♦***#*♦* Segressor LPIG RREAL INFLAC DINFLAC Dl D12

4hmÂ*■*■ >tk> k^ ÍÍMatrfA.^ b4k »#ri -*-- ■ -*- aj4tf -•__j«— _*j jj. >^ .*_ -fc- -A- -»■

)i *******$**4i**********4i ?-Quadrado ■i-BaiT a-Quadrado 5.Q.R. [).P. da Variável Dep. Coefi c i ente .0032426 . 6662 -.1266 -.5143 -.0187 . 0190 -*- -#. >** .*. k£* a^ ^^ ^^ *Jk *^ t^ *>■ ^b *fc- k^ V************** . 5772 . 5544 . 0476 .0339 **$$'** FC 5 , D.P. Média . Lo£-M Desvio-Padrão .0011107 . 1144 .0567 . 1223 .0080965 .008 6002

^Ékg - * - —*"■ ^^d ^^A fc^rf *^W J.* m^j &^4 ^^# ^^tf h^b ^L* ^^tf |Ai ^^f ^&T &%T ^IP

4I******************* 93) da Regressão da Variável Dep. .V. T 2.9195 5.8244 -2.2315 -4.2060 -2.3139 2.2103 25.3879 . 0226 .0011128 237.7065 »***#* 1.8713 «**«*****«*«*********«****«***««:«(#«$«« #«**»** Testes * A:Correlação Serial * B:Forma Funcional * C : Normal idade * D:Heteroscedastic. * E:Predíctive Failure * F:Teste de Chow * Testes ******************«< ************************** LM * F CHI-SQC 12)= CHI-SQC 1)= CHI-SQC 2)= CHI-SQC D» CHI-SQC 21)= CHI-SQC 6>-20.4347 * 1.4887 * .8801 * .0533 * 51.5180 * 27.2419 * FC 12. 81)= FC 1. 92>■ Não è usado FC 1, 97)» FC 21. 93)« FC 6,108)» 1 .7557 1.4043 . 0522 2.4532 4.5403

TABELA 4.4

MMQO

Variável dependente: DLM4R

100 observações usadas pai^a estimação de 80M1 88M4# Regressor LPIG RREAL INFLAC DINFLAC Dl D12 R-Quadrado R~Barra-Quadrado S.Q.R. D.P. da Variáve1 Dep. DV Coefic i ente .0031805 . 6696 -.1217 -.5141 -.0189 . 0188 . 5766 .5541 . 0477 . 0337 1.8712 ^Át **' UÍto t^tf MM éjts 9ft 3|t Sp ift $C 3Q( FC 5 . DP. Média Log-M Desvio-Padrão .0010920 . 1134 .0548 . 1217 .0080429 .0085463

^^J U^ **** £^M &ftj tíUl ^^J ^^S ^tt dl# ^^^ ^SS ^^f tMj ^^4 ^É^1 ^** mA* ^J ^*

94> da Regressão da Variável Dep. .V. T 2.9126 5.902& -2.2207 -4.2241 -2.3520 2.2037

»■« ^^j ■ "^'J> é ^faj iAi ^É# ^^J ^A" ibj mi *^ ■

25 . 6005 . 0225 .0010980 240.5411 Testes A : Correlação Serial * B: Forma Funcional * C : Normal idade * D :Heteroscedastic. * E rPredictive Failure * F:Teste de Chow * Testes LM * F CHI-SQC 12>--= CHI-SQC 1 >= CHI-SQC 2)= CHI-SQC 1 >--CHI-SQC 20>-CHI-SQC 6>= 20.6147 # 1.6263 * .9024 * .0319 * 51.8706 * 27.0935 * F< 12, 82)= FC 1 ♦ 93>= Não é usado FC 1 , 98>» FC 20, 94>--FC 6,108)« 1.7745 1.3374 .0313 2.5935 4.5156

TABELA 4.5

MMQO

Vav íâvei dependentte : DLM4R

9 9 observações usadas para estimação de 80M1 a 88M3#

**#*****#«#**#*$####**«*******♦**•**********##**#*****##**##*#*# ^ íegressor LESUD RREAL INFLAG Dl D12 Í-Quadrado R-Barra-Quadrado S.Q.R.

O.P. da Variável Dep. D\7 Coeficiente .0022013 .8318 -.1701 - .022S Desvio-Padrão .0006235 .1161 .0614 ,0087485 T 3.530-i 7.1627 -2.7677 -2.5721 .0114 .0091433 1.2420 23.1821 .4966 .4752 .0567 .0339 1 .8187 FC 4, 94> D.P. da Regressão

Média da Variável Dep. Log-M.V. .0246 . 00lll2<? 229.0740 Testes Testes * LM *

» ?S!)ií>ji>ü:í( ************ **5ü*S<* ****** «lei****** **Jíi!»t**«;K!Jií *«<***** i}'.

A:Correlação Serial * CHI-SQC

B: Forma Funcional * CHI-SQC C : Normal idade * D :Heteroscodastic. * E:Predictive Failure * F: Teste de Chov; * 1 >« CH1-SQ< 2)-'= CHI-SQC 1>-CH1-SQ< 2l)~ 16.7768 * 3.Í261 * 8.9632 «■■ .C085C20 kx 30.0270 * F< 12. 82>= 1.3943 F<: 1 . 93 >= 3.0324 NSo é usado F< 1. 97>= .0004003 F< 21. 94>~ l.íMOí.? CHÍ-SQC 5>= 15.5875 * FC 5.110>= 3 . 1 l7fJ

TABELA 4.6

MMQO

* * s? ^ * * * » « ^. * * * * # * ^^

Variável dependente: DLM4R

100 observações usadas para estimação de 8ÜM1 a 88M4# íegressor LESUD RREAL INFLAG Dl D12 í-Quadrado 2-Barra--Quadrado 2.Q.R. D.P. da Variável Dep. DW & # ifil <<! í?. $ # >j! # S55 'Jí Coeficiente .0021711 .8331 -.1635 -.0227 .0112 .4961 .4 749 .0567 .0337 Desvio-Paclrao .0006127 .11S1 .0593 .0086907 .0090859 F< 4, 95> D.P. da Regressão

Média da Variável Dep.

Log-M.V. 1.8 200 $ * * !JC i> * * Iji * * * # ^í * * * * !f: * * *******!{£* >9< ***** W * T ■^.5432 7.255? -2.7099 -2.6079 1 .2327 23.3825 .024-; .00109 80 231 .840* >. :X * * V':: * >H * *^ * * * * * tft O * Tostos

A : Cor i-ei ação Serial * B: Forma Funcional * C : Normal.idade * D:Hetex'Oscedast.ic. « E :Prcdictive Failure * FiTeste de Chow » Üi íf * $ * « Testes LM * A * Sc í CHI-SQC 12>=* CHI-SQC 1 >= CHI-SQC 2>= CHI-SQC 1 >^ CHI-SQ< 20 !>« CHI-SQC 5>= 16.9252 * 3.2408 * 9.6660 * .0212 * 38.2984 * 15.4856 * F<! 12. 83>= F< 1 , 94>= Nâo é usado FC 1. 98 >« FC 20. 95 >= FC 5.110)-J.4092 3.i-itM .0200 3 . 0v7 i

Observa-se que não se rejeita a forma funcional e se

aceitam todas as condições para utilizar-se do método dos mínimos quadrados. Todos os coeficientes se mostram significativos: o teste Durbin-Vatson é muito bom e, tanto o coeficiente de determinação quanto o coeficiente de determinação ajustado são bons. Constata-se a quebra da demanda de M4 real tanto pelo teste

de Chow, quanto pelo "predictive failure"< o segundo teste de

Ghow>.

Com isso,, constata-se que os riscos crescentes de

inadimplência governamental, levaram a uma redução na demanda por títulos públicos no período acima analisado.

A credibilidade de um governo é, portanto, fundamental para a demanda de seus títulos. Viu-se, ao longo dessa dissertação, que os países com endividamento público elevado conseguem rolá-los graças â confiança dos agentes econômicos na capacidade de pagamento do setor público. Observou-se que, no Brasil, a crescente possibilidade de o governo não honrar os seus débitos levou a uma retração na demanda poi* seus títulos, devido, em 1988, ao aumento da desconfiança no governo e, após o Plano Collor I, ás características e intensidade das medidas adotadas.

Finalmente, utilizando-se de previsSes, baseadas nas regressões realizadas nessa dissertação, constatou-se uma redução de 32% na demanda de M4 real, após março de 1990. Esta forte

redução é condizente com as fortes medidas adotadas pelo Plano Collor I.

5- BIBLIOGRAFIA

ALESINA, A.; Prati, A. e Tabellini, G. <1989>, "Public Confidence and Case Study of Italy". NBER Y/orking Paper, 3135, Cambridge.

GORSETTI, G. e Roubini, N. C1991>,, "Fiscal Deíicits, Public Debt and Goverment Solvency: Evidence from OCDE Countries". NBER Working paper, 3658, Cambridge.

GARBER, P. M. <1991>, "Alexander Hanúlton's Market Bassed Debt Reduction Plan". NBER Vorking Paper, 3397, Cambridge.

JOHNSTON,. J. C1984>, "Econometric Methods". Mc Graw-ílill Book Gompany.

KANDIR, A. C1990), " A Dinâmica da Inflação". Nobel, São Paulo.

KMENTA, J. C1988)., "Elementos de Econometria". Atlas.

São Paulo.

LEAL, C. I. e Werlang, S. R. C. C1988>, Indicadores Amplos

de Liquidez: Importância para Política Econômica, Acompanhamento Estatístico e Controle". Mimeo.

e C1990 a>, A Contabilidade dos Agregados

Monetários no Brasil". Mimeo EPGPE/F6V.

e C1990 bX "O Plano Brasil Novo e o Controle de M4". em Clóvis de Faro ed. "Plano Collor: Avaliações e Perspectivas". LTC. Rio de Janeiro.

e <1990 c), "Macroeconomia com M4". Mimeo EPGE/FGV.

MADDALA, J. S. <1977>, "ECONOMETRICS". Mc Graw-Hill.

MARQUES, M. S. B. e Verlang, S. R. G. <1989>, "Moratória Interna, Dívida Pública e Juros Reais". Pesquisa e Planejamento Econômico, vol. 19, n* 1.

PASTORE, A. G. C1991), "Déficit, Divida Pública, Moeda e Inflação: Uma Resenha". Mimeo.

PESARAN, M. H. e Pesaran, B. C1987>, DATA-FIT Manual: An Interactive Econometric Software Package". Oxford University Press

SHLEIFER, A. e Vishny, .R. W. 01991), "Asset Sales and Debt Capacity". NBER Working Paper, 3618, Cambridge.

SÍMONSEN, M. H. <1983>, "Dinâmica Macroeconômica". Mac Graw Hill do Brasil.

, "Aspectos Técnicos do Plano Collor", em Clóvis de Faro ed. "Plano Collor: Avaliações e Perspectivas". LTC Rio de Janeiro.

SIMONSEN, M. H. e Cysne, R. P. <1989), "Macroeconomia". Ao Livro Técnico, Rio de Janeiro.

ZINI, A. A. C1989>,"Fundar a Dívida Pública", em "XVII Encontro Nacional de Economia", Anais, vol. 1.