Matemática Financeira e

Engenharia Econômica

Eng.º Civil Antonio Victorino Avila

2

A958m AVILA, Antonio Victorino.

Matemática financeira e engenharia econômica / Antonio Victorino Avila; Florianópolis. ”Programa de Educação Tutorial da Engenharia Civil –UFSC”, 2012.

297p.: il. color. ; 24 cm.

Inclui Bibliografia.

1. Matemática financeira. 2. Engenharia econômica. 3. Juros. 4. Capital. 5. Comissionamento de ativos. 6. Substituição de ativos. I. Título.

CDU 624

Catalogação na publicação por Graziela Bonin – CRB14/1191 Copyright do autor

3

ÍNDICE.

PRÓLOGO ... 8

1. Premissas e Conceitos. ... 9

1.1 – Introdução. ... 9

1.2– Remuneração dos Fatores de Produção. ... 9

1.3 – Premissas. ... 10

1.4 - Nomenclaturas das taxas de juros. ... 13

1.5 – Composição da Taxa Real... 15

1.6 – Definições ... 15

1.7 – Necessidades de Alternativas. ... 16

2. Matemática Financeira ... 21

2.0 - Introdução ... 21

2.1 – Conceituações de Juros... 21

2.2 – Juros Simples ... 22

2.2.1 – Definição de Juros Simples. ... 22

2.2.2 – Operações com Juros Simples. ... 22

2.2.3 - Operações de desconto. ... 23

2.2.4 - Relações entre Descontos e Taxas ... 26

2.2.5 – Tempo Exato e Comercial ... 27

2.2.6 – Exercícios Resolvidos. ... 27

2.2.7 – Exercícios Propostos. ... 30

2.3 – Juros Compostos. ... 32

2.3.1 - Definição. ... 32

2.3.2 - Fórmulas Básicas: ... 32

2.3.3 – Valor Presente e Valor Futuro ... 33

2.3.4 - Exemplos ... 37

2.3.5 – Correlação Entre Taxas de Juros Compostos. ... 37

2.3.6 - Cuidados a observar. ... 39

2.3.7 - Exercício Resolvido. ... 40

2.3.8 - Exercícios Propostos. ... 40

2.4 - Relação entre as taxas nominal e real. ... 41

2.4.1 – Efeito da Inflação ... 41

2.4.2 – Relação entre taxas. ... 43

2.4.3 – Inflação e Índices. ... 44

2.5 – Inflação Acumulada. ... 46

2.5.1 – Fórmulas Básicas. ... 46

2.5.2 – Atualização de valores monetários. ... 47

2.5.3 – Aplicação. ... 49

2.6 – Exercícios Considerando Inflação. ... 51

3. Séries de Capitais. ... 57

3.0 – Introdução. ... 57

3.1 – Série Uniforme Postecipada. ... 57

3.1.1 - Valor Presente ou Valor Atual da Série Postecipada. ... 58

3.1.2 - Valor Futuro da Série Postecipada. ... 60

3.1.3 - Exemplo. ... 61

3.1.4 - Comparando Juros Simples e Compostos. ... 61

3.2 – Série Infinita. ... 63

3.2.1 – Conceituação. ... 63

3.2.2 – Exercício Resolvido. ... 64

3.3 – Série Uniforme Antecipada. ... 65

3.3.1 – Valor Presente da Série Antecipada ... 66

3.3.2 – Valor Futuro da Série Antecipada. ... 67

3.3.3 – Aplicação. ... 68

3.4 – Série Diferida. ... 70

3.4.1 – Metodologia ... 70

3.4.2 - Aplicação ... 71

3.5 – Exercícios Propostos. ... 72

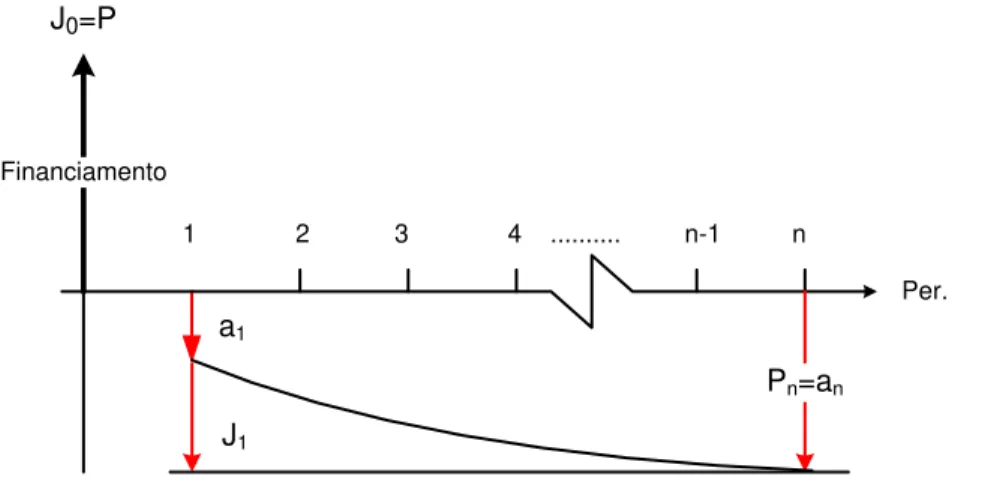

4. Amortizações de Dívidas ... 77

4.1 – Tipos de Sistemas. ... 77

4.2 - Sistemas de Amortização Constante - SAC ... 78

4.2.1 – A metodologia ... 78

4.2.2 - Exemplo ... 79

4

4.3.1 - Conceituação ... 80

4.3.2 – Metodologia de Calculo. ... 80

4.3.3 - Exemplo ... 81

4.4 – O sistema de amortização variável. ... 81

4.4.1 – Conceituação. ... 81

4.4.2 - Metodologia ... 82

4.4.3 – Comentários ... 82

4.4.4 - Exemplo ... 83

4.5 - O sistema americano. ... 83

4.5.1 - Metodologia. ... 84

4.5.2 - Exemplo. ... 84

4.6 – O sistema alemão. ... 84

4.6.1 – Característica ... 84

4.6.2 – Relação entre Amortizações. ... 85

4.6.3 – Determinação da Prestação. ... 86

4.6.4 – Equivalência Financeira. ... 86

4.6.5 – Exemplo. ... 87

4.7 – O sistema de amortização crescente - SACRE ... 88

4.7.1 – O Sistema ... 88

4.7.2 – A metodologia. ... 89

4.7.3 – Exemplo ... 90

4.7.4 - Comentários ... 90

4.8 – Correção do saldo devedor. ... 91

4.8.1 – Procedimentos ... 91

4.8.2 – Metodologia ... 91

4.8.3 – Aplicação ao Sistema SAC ... 92

4.9 – Exercícios Propostos... 94

5. –Engenharia Econômica. ... 101

5.1 – Conceituação. ... 101

5.2 – Análise de Viabilidade. ... 102

5.2.1 - O Processo da Tomada de Decisão. ... 102

5.2.2 – Métodos de Decisão. ... 103

5.3 – O Processo da Análise de Viabilidade. ... 104

5.3.1 - Orçamento de Investimentos. ... 104

5.3.2 – Projeções Operacionais. ... 105

5.3.3 – Vida Útil ou Horizonte do Investimento... 107

5.3.4 – O Custo de Capital. ... 108

5.3.5 – Fontes de Recursos. ... 108

5.4 – O Fluxo de Caixa ... 109

5.4.1 – Conceituação ... 109

5.4.2 - Diagrama de Fluxo de Caixa – DFC. ... 109

5.4.3 – Calculo do Fluxo de Caixa ... 110

5.5 – Valor Presente. ... 112

5.5.1 – Valor de um Ativo. ... 112

5.5.2 – Calculo do Valor Presente Líquido. ... 112

5.5.3 – Diagrama de Valor Presente ... 114

5.5.4 – Exemplo de Aplicação ... 115

5.6 – O Custo do capital. ... 116

5.6.1 – Conceitos. ... 116

5.6.2 – A Taxa de Mínima Atratividade - TMA... 117

5.7 - Fontes de Capital. ... 122

5.8 - Previsão de Fluxo de Caixa. ... 125

5.8.1 – Modelo de Procedimento ... 125

5.8.2 – Informações Gerenciais. ... 126

5.9 – Tributos e Depreciação ... 126

5.9.1 – Influência dos Tributos. ... 126

5.9.2 – Influencia da Depreciação. ... 128

5.10 – Classificação dos Investimentos. ... 128

5.10.1 – Pela Variação dos Fluxos de Caixa. ... 129

5.10.2 – Disponibilidade de Recursos para Investimentos. ... 130

5.11 – Exercício Resolvido. ... 130

5.12 - Exercícios Propostos. ... 131

6. Método do Valor Presente Líquido. ... 135

6.1 - Objetivo do Método. ... 135

6.2 – Coerência de Resultados. ... 135

6.2.1 - Projetos na mesma classe de risco ... 136

6.2.2 - A mesma taxa de desconto. ... 136

6.2.3 - Projetos com idêntica vida útil. ... 136

6.2.4 - Distinguir projetos de longa duração ... 137

6.3 – O Método do valor presente. ... 137

5

6.3.2 - Decisão ... 138

6.3.3 – Diagrama de Valor Presente Líquido ... 142

6.4 - Análise de Sensibilidade e Risco. ... 145

6.4.1 – Conceituação. ... 145

6.4.2 – Domínio viável de produção. ... 146

6.5 – Aplicação. ... 147

6.6 - Equalização de tempos de projetos. ... 150

6.6.1 – Reinvestimento em ativos semelhantes ... 150

6.6.2 – Caso de Rigidez das Alternativas ... 152

6.6.3 – Caso de Outras Oportunidades. ... 153

6.7 – Consistência VPL e Custo de Capital... 153

6.8 – Exercícios Resolvidos. ... 154

6.8.1 – Exercício de Fluxo de Caixa. ... 154

6.8.2 - Caso da Jazida Mineral. ... 155

6.9 – Exercícios Propostos ... 157

7. Método da Recuperação de Capital ... 167

7.1 - Introdução ... 167

7.2 - Metodologia. ... 167

7.3 – Exercício. ... 169

8. Método do Valor Uniforme Equivalente. ... 171

8.1 – Introdução ... 171

8.2 - Decisão ... 172

8.3 – Metodologia do MVUE. ... 173

8.3.1 – Artificio para Reinvestimentos. ... 173

8.3.2 – Procedimentos ... 174

8.4 – Exemplos de Aplicação. ... 175

8.4.1 - Caso ... 175

8.4.2 – Manutenção em Comissionamento ... 177

8.4.3 – Análise Crítica. ... 179

8.4.4 – Produção de Novo Produto. ... 180

8.5 - Exercícios Propostos. ... 183

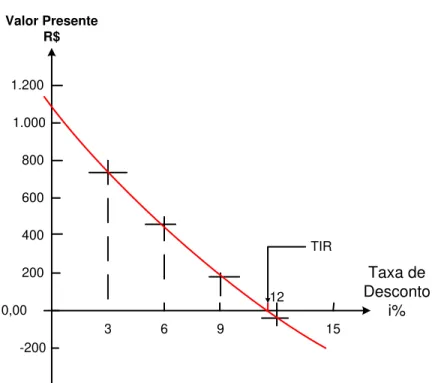

9. Taxa Interna de Retorno. ... 185

9.1 – Conceituação. ... 185

9.2 – Utilização da TIR. ... 186

9.3 - Decisão ... 186

9.5 – Aplicações da TIR. ... 187

9.5.1 - Caso de títulos mobiliários. ... 187

9.5.2 - Caso de financiamentos... 188

9.5.3 – Caso de investimentos produtivos ... 189

9.6 – Calculo da TIR. ... 191

9.6.1 – Função Polinomial ... 191

9.6.2 - Processo da Bisseção... 192

9.6.3 – Aplicação da metodologia ... 193

9.7 - Existência de múltiplas TIR ... 195

9.8 – Exercícios. ... 197

10. Métodos Algébricos. ... 201

10.1 – Introdução. ... 201

10.2 - Caso de Prestações Constantes. ... 201

10.2.1 – O método ... 201

10.2.2 – Aplicação ... 202

10.3 - Caso de Prestações Crescentes. ... 203

10.3.1 – O Método ... 203

10.3.2 – Aplicação ... 203

10.4 – Caso de Prestações Decrescentes. ... 204

10.4.1 – O Método. ... 204

10.4.2 – Aplicação. ... 205

10.5 - Exercícios... 205

11. – Comissionamento de Ativos. ... 209

11.1 - Introdução ... 209

11.2 - Metodologias. ... 209

11.2.1 - Decisão. ... 209

11.2.2 - Compra a vista ... 210

11.2.3 - Compra a prazo ... 211

11.2.4 - Aluguel com devolução do bem ... 211

6

11.3 - Leasing-back. ... 213

11.4 – Exercício Resolvido. ... 213

12 – Alienação de Ativos. ... 219

12.1 – Introdução. ... 219

12.2 - Baixa Sem Reposição... 221

12.2.1 – Processo de decisão. ... 221

12.2.2 – Exemplo. ... 221

12.3 - Baixa com Reposição. ... 222

12.3.1 - Reforma ou Substituição por não Similar. ... 223

12.3.2 - Continuidade da Produção com Equipamento Similar. ... 224

12.4 - Mudança de Tecnologia. ... 225

12.5 - Ativos Com Longa Vida Útil ... 225

12.6 – Exercícios. ... 226

12.6.1 - Análise de alienação de ativo ... 226

12.6.2 - Data de Alienação. ... 227

13 – Capital de Giro. ... 229

13.1 – A importância do capital de giro. ... 229

13.2 – A importância da tomada de decisão. ... 230

13.3 – Nível do capital de giro. ... 231

13.3.1 - Nível Atual. ... 232

13.3.2 – Capital de giro bruto. ... 232

13.3.3 - Capital de giro líquido... 233

13.3.4 – O capital de giro próprio. ... 233

13.3.5 – Aplicação. ... 234

13.4.1 – Método das Relações Médias. ... 236

13.4.2 – Método Analítico. ... 237

13.4.3 – Método do fluxo de caixa. ... 238

13.4.4 – Fluxo de caixa descontado ... 243

13.4.5 – Balanço Projetado. ... 243

13.5 – Exercícios. ... 244

13.5.1 – Exercício Resolvido. ... 244

13.5.2 – Exercícios Propostos. ... 246

14 - Custo de Capital. ... 249

14.1 – Conceitos. ... 249

14.2 – Fontes de Capital. ... 249

14.3 – Definição do Custo do Capital. ... 251

14.3.2 – Custo Médio Ponderado... 251

14.3.3 – A Partir do Balanço. ... 252

14.3.4 – Consistência Financeira do CMP. ... 253

14.4 - Teoria do Preço das Ações... 254

14.4.1 – Introdução. ... 254

14.4.2 - Dividendos Constantes. ... 255

14.4.3 - Modelo De Gordon. ... 255

14.4.4 - Modelo de Modigliani – Miller. ... 256

14.4.5 – Preço das Ações Preferenciais. ... 257

14.4.6. - Custo dos Lucros Retidos. ... 257

14.5 - Debêntures. ... 258

14.6 – Exercícios. ... 258

14.7 - Artigo: Dividendos e Fluxo de Caixa. ... 262

Índices de Inflação ... 265

REFERÊNCIAS BIBLIOGRÁFICAS. ... 271

ANEXOS - Casos e Trabalhos ... 272

Anexo I - Trabalhos. ... 273

I.1 – Trabalho: Análise de Fluxo de Caixa. ... 274

I.2 - Trabalho: Métodos de amortização. ... 277

I.3 – Trabalho: Viabilidade de troca de lâmpadas ... 279

Anexo II - Casos em Engenharia Econômica. ... 282

II.1 – Caso: Ampliação da Sede. ... 283

II.2 – Caso: Fabrica de protendidos. ... 284

II.3 – Caso: Implantação de Termelétrica. ... 285

II.4 – Caso: Viabilidade de construção de ponte. ... 286

II.5 – Caso: Refinaria de petróleo ... 286

II.6 – Caso: Aquisição de prensas. ... 287

7 II.8 – Caso: Venda de Apartamento. ... 288

II.9 – Caso: Plano de Construção ... 288

Anexo III ... 290

8

PRÓLOGO

O objetivo desta publicação é dispor ao aluno de uma expressão documental coerente com o conteúdo apresentado em sala de aula. E, assim, permitir o acompanhamento e a participação nas discussões realizadas.

O conteúdo abordado abrange a Matemática Financeira e a Engenharia Econômica.

A Engenharia Econômica corresponde ao campo do conhecimento que abrange métodos ou modelos que, baseados em fatores técnicos, financeiros e sociais, permitem o julgamento de conjunto de alternativas propostas para a aplicação ou utilização de recursos, sejam naturais, tecnológicos ou, financeiros, favorecendo a sua otimização.

A Engenharia Econômica inicia pelo conhecimento da Matemática Financeira, campo da matemática destinada à análise de juros, equivalência de capitais de capitais considerando, especialmente, sob a ótica do binômio juro versus tempo.

A importância desta área do conhecimento para o engenheiro é que, inexoravelmente, no exercício da sua profissão e como gestor, se deparará com decisões de inversão de capital em: alternativas de investimentos em ativos e equipamentos; aplicação de capital financeiro; manutenção, baixa e substituição de ativos; previsão de exigibilidades de caixa; etc..

Além disso, a análise de viabilidade financeira de projetos é uma das atividades profissionais dos engenheiros definidas pela Lei 5.194 ao elencar o campo das atribuições do profissional.

No Brasil, comumente, cinco erros são cometidos em processos de decisão:

Desconsiderar a perda do valor aquisitivo da moeda no tempo;

Não distinguir entre juros descontados de juros postecipados;

Utilizar a matemática dos juros simples em lugar de juros compostos;

Confundir juros nominais com juros reais;

Respeitar a aritmética dos juros compostos, mas, supondo que as taxas de juros se mantenham inalteradas no tempo.

Erros que podem levar a decisões equivocadas sobre decisões de investimentos. E, incorrer em algum erro de decisão pode ser fatal para a rentabilidade de um projeto ou da liquidez da empresa.

Assim sendo, o conhecimento de Engenharia Econômica é uma ferramenta de decisão imprescindível ao profissional ao efetuar decisões que considerem aplicação de capital.

Finalizando, recomenda-se ao interessado consultar a bibliografia apresentada, pois o conteúdo exposto não esgota o assunto.

9

1. Premissas e Conceitos.

1.1 – Introdução.

O objetivo deste capítulo é apresentar ao interessado uma série de premissas, conceitos e definições que amparam o processo de decisão financeira e os métodos de decisão utilizados na Matemática Financeira e na Engenharia Econômica.

Matemática Financeira é definida como sendo a área da matemática que descreve as relações entre o binômio tempo e dinheiro necessárias a amparar o calculo de decisões financeiras.

Assim sendo, a matemática financeira estuda, basicamente, a formação dos juros, os montantes de capital gerados, o valor de prestações em séries e a amortização de dívidas.

A Engenharia Econômica contempla um conjunto de conhecimentos e metodologias que, amparadas na matemática financeira, permite realizar o processo de tomada de decisão quanto à eleição ou a classificação de alternativas de investimentos financeiros.

Esses investimentos podem ser referentes a: aplicação de capital em ações; renda fixa ou variável; aquisição de bens e equipamentos; implantação de sistemas de produção ou de serviços; a baixa e a substituição de equipamentos; etc..

Investimentos Produtivos Aplicação de Capital Comissionamento de Ativos

Objetivo da Engenharia Econômica

Análise de Viabilidade Financeira

Melhor Alternativa de Aplicação de Capital

Figura 1.1 – Objetivo da Engenharia Econômica

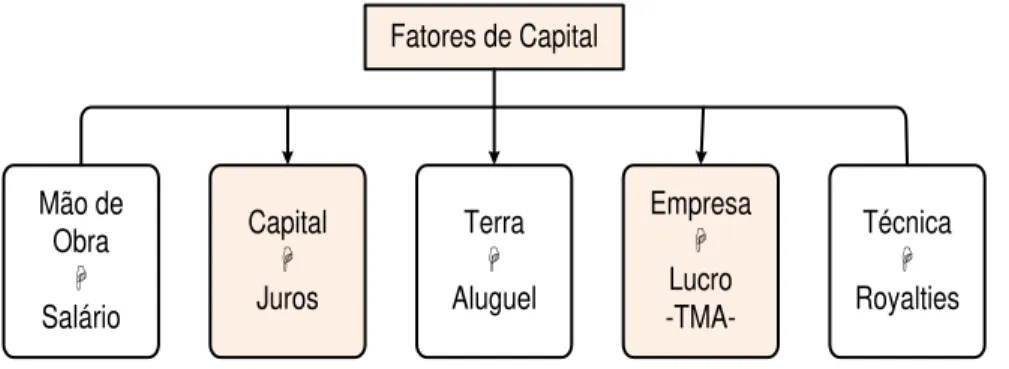

1.2– Remuneração dos Fatores de Produção.

No sistema econômico em que vivemos a, demanda por fatores de capital necessários à produção de bens e serviços são: mão de obra; capital; terra; empresas; e a capacidade técnica, requer remuneração.

10 pelo salário, conforme esquema da Figura 1.2 – Remuneração

dos Fatores de Produção.

Mão de Obra

H

Salário

Capital

H

Juros

Terra

H

Aluguel

Empresa

H

Lucro

-TMA-Técnica

H

Royalties

Figura 1.2 - Remuneração dos Fatores de Produção Fatores de Capital

Os juros, tanto podem ser relacionados a um empréstimo tomado por pessoa física ou jurídica, como ao financiamento tomado na aquisição de bens ou a remuneração do capital de sócios.

O objetivo desta obra será discutir a remuneração do capital, ou seja, os juros. E, o aumento de riqueza propiciado pela aplicação de capital em projetos de investimentos produtivos ou financeiros.

Para tanto, será discutido um conjunto de metodologias que permitam a realização de um coerente processo de decisão quanto à escolha de investimentos produtivos ou da aplicação de capital que atenda, corretamente, aos preceitos da Matemática Financeira e da Engenharia Econômica.

1.3 – Premissas.

A matemática financeira e a engenharia econômica, como instrumentos de apoio à tomada de decisão, se apoiam nas seguintes premissas:

1ª Premissa – MAXIMIZAÇÃO DA RIQUEZA.

O objetivo de utilizar a engenharia econômica e a matemática financeira é amparar um processo de decisão capaz de eleger a alternativa de investimentos que maximize o lucro e a riqueza dos proprietários, sempre.

2ª Premissa – MOMENTO DA DECISÃO.

As decisões financeiras devem enfocar o quanto uma ação efetuada no presente resultará em termos de aumento de riqueza no futuro.

Assim, ao ser analisado um empreendimento já em curso, a decisão em data presente em continuá-lo, em alterar a sua aplicação ou objetivo, ou simplesmente descontinua-lo deverá basear-se em perspectivas futuras e não em resultados passados.

Só se decide sobre ações relativas ao futuro. O passado já ocorreu e sobre ele nada há que decidir. Em relação ao futuro só temos expectativas. De modo que as decisões são sempre formadas sobre expectativas.

A 2ª Premissa estabelece que o momento da decisão seja sempre a data em que a mesma foi tomada: HOJE.

11 para que haja consistência quando se compara valores

monetários.

Isto porque, é de entendimento comum e mesmo de modo intuitivo que, disponível uma quantidade de moedas na data de hoje, em data futura a quantidade de bens a adquirir com a mesma quantidade de moeda é diferente daquela anterior.

Somente se somam ou se subtraem valores monetários

correlacionados à mesma data.

Atenção! Coerência !

Sob essa consideração, toda operação efetuada com valores monetários, seja de adição de valores, ou seja, as entradas de caixa. Ou, a diminuição de valores, a exemplo de custos incorridos, investimentos realizados ou impostos devidos, deve ser correlacionada à data da tomada de decisão.

Dado o exposto, somente se somam ou se subtraem valores monetários financeiros quando correlacionados à mesma data, dada a variação do valor da morda no tempo.

3ª Premissa - VALOR DO DINHEIRO NO TEMPO.

Financeiramente falando, uma soma de dinheiro na data de HOJE, e sob determinadas condições, pode ser monetariamente equivalente à outra soma diferente de dinheiro considerando a variação do tempo. Ver Figura 1.3.

Sob tal premissa, os critérios de decisão de investimentos devem reconhecer o valor do dinheiro no tempo e, como corolário dessa premissa, a perda do poder aquisitivo do dinheiro com o passar do tempo.

tempo 1.500 ≡

R$

5 x 385,00 R$

1 2 3 4 5

Figura 1.3 – Equivalência de Valores Monetários

Para que um ativo mantenha o seu valor aquisitivo e, consequentemente, não perca valor no tempo, há que ser aplicado com um retorno equivalente à taxa de oportunidade definida pela empresa ou adotada pelo investidor.

Como exemplo, seja um investidor dispondo de uma soma de capital equivalente a R$ 200.000,00 e havendo a oportunidade de aplicá-la a taxa de juros i=14,50 % ao ano, ao final de um ano a importância inicial montará em R$ 229.000,00.

O valor de R$ 229.000,00, nas condições relatadas é financeiramente equivalente ao valor inicialmente aplicado.

12 em cinco prestações iguais, mensais e consecutivas no valor de

R$ 385,00. Ver Figura 1.2 – Equivalência de valores Monetários. Sob o conceito de equivalência financeira do valor da moeda no tempo, o montante das cinco prestações, a um custo de oportunidade de 8,94% ao período, é equivalente ao valor do financiamento. Ou seja: R$ 1.500,00 ≡ 5 × 385,00 R$.

4ª Premissa – CUSTO DE OPORTUNIDADE.

O custo de oportunidade corresponde à melhor remuneração a ser obtida por um fator de produção que seria obtida por ele, caso fosse aplicado em outra alternativa de investimento, mantida a mesma classe de risco. (Sotto Costa & Attie, 1984).

Como corolário da definição acima, o custo de oportunidade corresponde à maior taxa de desconto a ser adotada quando se compara a rentabilidade de um dado projeto com a rentabilidade da melhor alternativa já disponível, considerando projetos situados na mesma classe de risco.

A literatura existente trata o custo de oportunidade sob distintas denominações, tais como: taxa de rentabilidade, taxa de oportunidade; taxa de retorno; taxa de atratividade; taxa de desconto ou taxa de mínima atratividade - TMA. Como nomenclatura nesta obra será a adotada denominação de TMA para a taxa de oportunidade.

Dentro dessa premissa, um investidor que dispõe da oportunidade de aplicar seus recursos a X%, e os vinha fazendo a taxa y% < X%, sua taxa de oportunidade passará a ser X%, pois esta será a melhor aplicação disponível para seus ativos.

Qualquer aplicação efetuada a uma taxa inferior que a de oportunidade reduz a realização ou a perspectiva de manter seus ganhos num determinado patamar de lucratividade, o que contraria a 1ª Premissa.

Figura 1.4 – Evolução da Taxa de Oportunidade Tradicionalmente:

Remuneração a k%

Oportunidade: Remuneração a X% sendo X% > k%

TMA E X%

Como exemplo da evolução da taxa de oportunidade, seja uma empresa que, tradicionalmente, remunera seus ativos à taxa de 15% ao ano. Esta é a sua taxa de oportunidade e ela não aceita em aplicar recursos á uma taxa inferior a ela. Porém, se conseguir remunerar a uma taxa mais elevada, tal como 18% ao ano, esta passará a ser a sua nova taxa de oportunidade.

13 5ª Premissa – DECISÃO &RESULTADO.

É importante observar a diferença entre boas decisões e bons resultados, pois, nem sempre, são diretamente proporcionais.

Uma boa decisão é a melhor possível, considerando o conhecimento disponível sobre qualquer ação em julgamento, no momento de sua realização. Havendo alteração do cenário previsto ou ocorrendo azar, uma boa decisão pode redundar num mau resultado. É um fato a ser considerado.

A recíproca, porém, dificilmente se mostrará verdadeira, ou seja, uma má decisão propiciando em bom resultado. Esta assertiva contraria a lei de Murphy que diz: “existindo a probabilidade de algum fenômeno dar errado, com certeza ele dará errado...“.

A ocorrência de uma boa decisão esta vinculada a disponibilidade de dados e informações confiáveis e que as alternativas reflitam as condições de mercado da época em que foram desenvolvidas. São dados perfeitamente controláveis e dependentes da acuidade do decisor. Cabe ao analista, elaborar um processo com a melhor qualidade possível, visando à fidedignidade dos resultados.

Recomenda-se a realização de auditorias pós - decisão visando analisar o processo decisório passado e aperfeiçoar a qualidade das decisões futuras. É um processo que educa os responsáveis por decisões possibilitando avaliar o desempenho da organização.

1.4 - Nomenclaturas das taxas de juros.

O mercado de capitais e o comércio utilizam uma nomenclatura variada para definir as taxas de juros praticadas, muitas vezes utilizando denominação diferente para a mesma taxa.

Visando o entendimento das nomenclaturas utilizadas, são apresentadas as seguintes definições:

a) Taxa Básica - é a taxa que estabelece a remuneração do capital estabelecida por seu proprietário e medida em termos de moeda de poder aquisitivo constante. Moeda de poder aquisitivo constante é aquela cujo poder de compra se mantém inalterada no tempo. Logo, nesta taxa, não está embutido o efeito da inflação.

b) Taxa Real – corresponde à taxa básica acrescida de outros custos, tributos e do risco vinculado ao tomador do recurso. c) Taxa Nominal – corresponde à remuneração do capital

expressa em termos de valores de moeda corrente. Esta taxa engloba a taxa real e a inflação prevista. Também pode ser denominada de taxa efetiva. Neste caso corresponde à taxa empregada para a atualização e pagamento de valores monetários.

14 Matematicamente, a Taxa Efetiva corresponde à razão entre

o custo do capital tomado e o valor efetivamente recebido. E, deve ser entendida como a efetiva taxa de juros a ser paga pelo tomador do recurso.

i

Efetiva=

Custo do Capital

Valor Recebido

Oui

Efetiva=

∑(Juros + Encargos)

Valor Financiado

e) Taxa Declarada – é aquela declarada ou registrada nominalmente nos contratos. Normalmente ela é a base para o cálculo do juro a ser pago em uma operação.

A taxa declarada pode ser vista de dois modos. Como sendo a taxa nominal quando expressamente estabelecida em contrato. Ou, sendo a taxa real quando o contrato estabelecer, numa clausula a taxa de juros e, noutra cláusula, o índice de correção da inflação.

f) Taxa Bruta e Taxa Líquida – são aquelas referenciadas à remuneração bruta ou líquida da inversão financeira.

A taxa bruta expressa a taxa pactuada com a consideração dos encargos incidentes sobre a operação de empréstimo sejam eles impostos, comissões, incentivos fiscais, etc..

A taxa líquida corresponde à taxa bruta após a dedução dos impostos, comissões, incentivos fiscais, etc. incidentes sobre a operação de empréstimo.

Das definições acima, pode-se deduzir que a taxa bruta em alguns contratos represente a taxa efetiva de juros.

g) Juros Descontados - os juros são ditos descontados quanto pagos no ato da operação financeira que lhes deu origem. Considerando que os juros efetivamente pagos são calculados sobre o capital efetivamente recebido, a taxa efetiva é superior à taxa expressa ou pactuada. Neste caso a situação é mais favorável ao fornecedor do recurso.

h) Juros Postecipados – os juros são ditos postecipados quando pagos na data de vencimento da operação financeira que lhe deu origem. Neste caso, os juros efetivamente pagos e pactuados são equivalentes, situação em que os juros são mais favoráveis ao tomador do recurso. Pelo exposto neste item, pode se constatar certo conflito de entendimento entre algumas das definições.

Cabe ao tomador do recurso verificar o conceito ou a composição das taxa a ser estipulada em cada contrato, pois pode haver entendimento diferente entre instituições financeiras distintas quanto a definições de taxas de juros expressas em contrato.

No transcorrer deste livro e para efeitos didáticos, serão utilizadas como nomenclatura, apenas, a taxa nominal e a taxa real. Esta ultima, na maioria dos exercícios considerados neste livro, com a conotação de taxa básica.

15 1.5 – Composição da Taxa Real.

A taxa real de juros praticada no mercado financeiro não é uma simples taxa que expressa a remuneração desejada pelo capitalista. Ela resulta da composição de custos, tributos e do risco incidente sobre uma operação financeira.

Resumidamente, corresponde à soma da remuneração básica do capital estipulada pelo capitalista acrescida de uma taxa suplementar denominada, no mercado financeiro, de spread.

i

R= i

B+ i

SPREADA taxa do spread tem por objeto cobrir os seguintes custos: comissões de corretagem, iF, (também denominada flat);

custos vinculados ao processo da intermediação financeira, iC; tributos sobre operações financeiras, α; e, uma taxa de remuneração de risco, iρ.

Dado o acima exposto, o modelo passa a ter a seguinte expressão, sendo cada uma das variáveis relacionadas expressa em percentagem:

i

R= i

B+ ( i

F+ i

C+

α

IOF+ i

ρ)

No Brasil, o tributo incidente sobre operações financeiras é o IOF, cujas alíquotas são definidas por lei e disponíveis do site da Receita Federal.

O valor da taxa de risco, iρ, é definido segundo a classificação do nível de risco atribuída ao tomador do recurso.

Para tanto são consideradas as seguintes variáveis: o histórico comercial de crédito do tomador dos recursos, as garantias reais que oferece e da vulnerabilidade do mercado onde atua.

A taxa básica de juros, iB, varia de país para país sendo

determinada periodicamente pelos respectivos bancos centrais. Como exemplos, no Brasil, ela é denominada de SELIC e periodicamente estabelecida pelo Banco Central. Nos Estados Unidos é denominada de Prime Rate e na Inglaterra de Libor.

1.6 – Definições.

Neste item são definidos alguns conceitos a serem utilizados nesta obra.

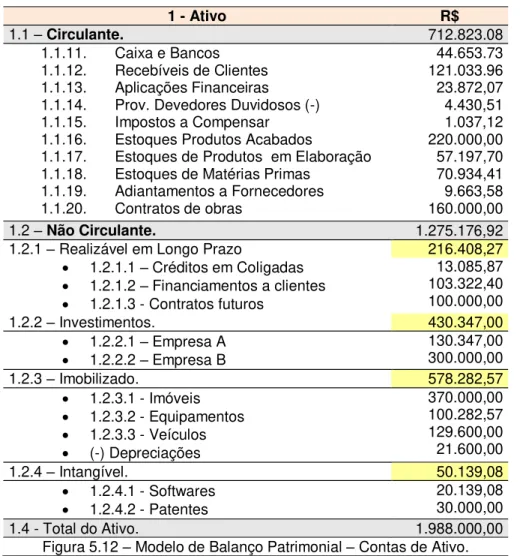

Entender esses conceitos é importante para a gestão de qualquer empresa, pois são comuns a áreas do conhecimento como a contabilidade e ao controle de custos. Assim sendo, as Figuras 1.7 e 1.8 mostram, respectivamente, um modelo do ativo e do passivo do balanço patrimonial e a 1.9 o demonstrativo de resultados do exercício, DRE.

a) Gastos e dispêndios correspondem à assunção de qualquer compromisso financeiro a ser quitado à vista ou futuramente e que propicie saída de dinheiro do caixa.

16 alocados ao esforço de produção, comumente, por meio de

algum processo de rateio.

Contabilmente, os custos são apropriados no DRE, o que permite a apuração do resultado do exercício.

c) Despesa corresponde a todo dispêndio que não se identifica com o processo de produção de um bem ou serviço. Elas são relacionadas aos gastos incorridos com a estrutura comercial e administrativa da organização.

Contabilmente, as despesas são apropriadas no DRE, ver Figura 5.9, visando à apuração do resultado do exercício.

d) Investimento corresponde a qualquer dispêndio realizado com a aquisição de bens móveis, imóveis ou intangíveis que integram os ativos da organização, bem como os insumos estocados visando consumo futuro.

Contabilmente, os investimentos são apropriados em contas do Ativo, ver Figura 1.6, visando registrar o patrimônio, bens e direitos, disponíveis pela organização no final de cada exercício.

Assim sendo, os valores de capital de giro e estoques são apropriados no Ativo Circulante.

Investimentos em bens móveis ou imóveis e a participação societária em outras empresas são apropriados no Ativo Não Circulante.

São apropriados no Ativo Não Circulante, também, direitos realizáveis em longo prazo e o intangível.

e) Valor Econômico – corresponde ao valor ou soma de valores que não consideram a perda do valor aquisitivo da moeda no tempo.

f) Valor Financeiro – corresponde ao valor ou soma de valores que consideram a perda do valor aquisitivo da moeda no tempo.

É interessante notar que no balanço são apropriados valores econômicos.

1.7 – Necessidades de Alternativas.

Cabe ao analista de investimentos desenvolver alternativas de projeto visando a aplicação de capital e verificar se, ou qual delas, aumenta a riqueza dos proprietários. Não havendo alternativa disponível, não há o que decidir.

Para tanto, há desenvolver alternativas viáveis à implantação de qualquer empreendimento ou das possíveis possibilidades que se apresentam para a sua realização.

Neste contexto, deverá conhecer o processo produtivo, os fornecedores de serviços e equipamentos, preços de mercado dos concorrentes, a logística, as fontes de capital e seus custos, a opção tributária adequada, etc..

Dada a experiência do autor, é muito pouco provável que o profissional seja chamado para, simplesmente, aplicar a técnica apresentada neste livro a um projeto já desenvolvido.

17 alternativas de investimentos, compatibilizar dados, sair em

busca de informações para amparar o processo estabelecido. Estará, sem dúvida alguma, envolvido num processo de imaginação e criatividade!

Depois de desenvolvidas o conjunto de possíveis alternativas, caberá ao analista de investimentos verificar não apenas se um projeto é viável, mas responder e subsidiar a tomada de decisão quanto ao modo, opção ou alternativa seja a mais interessante para investir e, consequentemente, propicie o maior incremento de riqueza ao aplicador.

Além disso, considerando ser o resultado de qualquer projeto função do comportamento futuro da economia como um todo, das peculiaridades do mercado específico onde estiver inserido e do desempenho de quem o irá implementar e gerir cabe o alerta! Uma boa decisão favorece a obtenção um bom resultado. Porém é pouco provável que uma má decisão favoreça a um bom resultado.

1 - Ativo R$

1.1 - Circulante 712.823.08

1.1.1. Caixa e Bancos 1.1.2. Recebíveis de Clientes 1.1.3. Aplicações Financeiras

1.1.4. Prov. Devedores Duvidosos (-) 1.1.5. Impostos a Compensar 1.1.6. Estoques Produtos Acabados

1.1.7. Estoques de Produtos em Elaboração 1.1.8. Estoques de Matérias Primas

1.1.9. Adiantamentos a Fornecedores 1.1.10. Contratos de obras

44.653.73 121.033.96 23.872,07 4.430,51 1.037,12 220.000,00 57.197,70 70.934,41 9.663,58 160.000,00 1.2 –Não Circulante. 1.275.176,92

1.2.1 – Realizável em Longo Prazo 216.408,27

1.2.1.1 – Créditos em Coligadas 1.2.1.2 – Financiamentos a clientes 1.2.1.3 - Contratos futuros

13.085,87 103.322,40 100.000,00

1.2.2 - Investimentos 430.347,00

1.2.2.1 – Empresa A 1.2.2.2 – Empresa B

130.347,00 300.000,00

1.2.3 – Imobilizado 578.282,57

1.2.3.1 - Imóveis 1.2.3.2 - Equipamentos 1.2.3.3 - Veículos (-) Depreciações

370.000,00 100.282,57 129.600,00 21.600,00

1.2.4 - Intangível 50.139,08

1.2.4.1 - Softwares 1.2.4.2 - Patentes

20.139,08 30.000,00

1.3 - Total do Ativo. 1.988.000,00

Figura 1.7 – Modelo de Balanço Patrimonial – Contas do Ativo.

Qual o modo

mais interessante para investir?

Uma boa decisão favorece a obtenção de um

bom resultado. Porém é pouco provável que uma

18

2 - Passivo R$

2.1 - Circulante 294.039,54

2.1. 1. Bancos 2.1. 2. Fornecedores

2.1. 3. Obrigações Fiscais a Recolher 2.1. 4. Encargos Sociais

2.1. 5. Encargos Trabalhistas 2.1. 6. Outras Obrigações 2.1. 7. Provisões

61.325,00 165.895,52 10.181,46 11.283,18 10.500,00 30.070,75 4.783,63 2.2 –Exigível de Longo Prazo. 184.602,63

2.2.1. Financiamentos a Pagar 2.2.2. Débitos em Coligadas 2.2.3. Contratos p/ Entrega Futura

71.104,34 13.469,61 100.028,68

2.3 –Patrimônio Líquido. 1.509.358,23

2.3.1. Capital Social 2.3.2. Reservas de Capital 2.3.3. Reservas de Lucro

1.156.110.00 95.545,85 62.408,78

2.3.4. Lucros Acumulados no exercício 195.293,60

2.4 - Total do Passivo. 1.988.000,00

Figura 1.8 – Modelo de Balanço Patrimonial – Contas do Passivo.

- DRE - R$

3.1 Receita Operacional Bruta + 956.712,25

3.2 Deduções à Receita (Tributos + Descontos) 3.2.1 - Tributos

3.2.2 - Descontos

(-) 147.764,69 140.376,26 7.388,43

3.3 Receita Operacional Líquida = 808.947,56

3.4 Custo de Produtos Vendidos (-) 470.370,65

3.4.1 – Produto A 3.4.2 - Produto B

3.4.3 – Serviços Técnicos

92.630,65 178.230,00 199.510,00

3.5 Lucro Operacional Bruto = 338.576,91

3.6 Despesas Operacionais. (-) 40.267,59

3.6.1 - Despesas com Vendas

3.6.2 – Desp. Gerais e Administrativas. 39.030,55 1.237,04

3.7 Lucro Operacional Líquido - EBITDA1 298.309,32

3.8 3.9 3.10 Depreciação Amortizações Resultado Financeiro

3.10.1 – Juros Recebidos (+) 3.10.2 – Juros Pagos (-)

(-) 5.500,00 (-) 4.166,51 (-) 2.728,54 4.194,35 6.422,89

3.11 Lucro Operacional = 254.531,74

3.12 Resultado Não Operacional

3.12.1 - Receitas Não Operacional 3.12.2 - Despesas Não Operacionais

+ 5.004,01 7.004,01 (-) 2.000,00 3.13 Lucro Antes do Imposto de Renda - LAIR = 259.535,75

3.14 Provisão p/ o Imposto de Renda –

15%+10% (-) 40.883,93

3.15 Contribuição Social s/ o Lucro Líquido – 9% (-) 23.358,22

3.16 Lucro Líquido do Exercício = 195.293,60

Figura 1.9 – Modelo de Demonstrativo de Resultados do Exercício.

(1) EBITDA = Earnings before interest, tax, depreciation, and amortization.

21

2. Matemática Financeira

2.0 - Introdução

Por definição, a Matemática Financeira corresponde à área da matemática que descreve as relações entre o binômio tempo e dinheiro.

Neste capítulo serão discutidas essas relações o que permite realizar operações de equivalência de capitais visando amparar decisões de ordem financeira.

2.1 – Conceituações de Juros

Juro, também denominado de interesse, é definido como a remuneração efetuada tanto a um dinheiro tomado emprestado como ao capital empregado em atividade produtiva ou aplicação financeira.

Ao ser pactuada uma operação financeira, alguns parâmetros devem ser estabelecidos:

E A taxa de juros referente ao período da operação;

E O prazo de carência;

E O período de capitalização ou contabilização dos juros;

E O índice de correção monetária do saldo devedor;

E O sistema de remuneração do capital.

A remuneração de um capital pode ser efetuada sob dois sistemas que diferem conforme a incidência dos juros sobre o capital: o dos juros simples e o dos juros compostos.

É importante ressaltar que a taxa de juros efetivamente paga é aquela que incide sobre o capital efetivamente recebido ou disponível para o próprio manuseio.

Em operações financeiras é comum serem cobradas do tomador: taxas de abertura de crédito; juros pagos antecipadamente ao haver uma operação de desconte de título de crédito; o pagamento de uma entrada no caso de financiamento de bens de consumo.

Em todos esses casos, sob quaisquer dos dois sistemas de juros acima mencionados, o princípio a ser estabelecido é que a remuneração do capital tomado emprestado, isto é, os juros, sejam sempre calculados sobre a importância efetivamente recebida.

Observando esse princípio, é possível verificar quando a taxa de juros pactuada e a efetivamente praticada são idênticas ou distintas.

22 2.2 – Juros Simples

2.2.1 – Definição de Juros Simples.

Por definição, no sistema de remuneração de capital sob a matemática de juros simples somente o principal rende juros durante todo o tempo em que foi pactuado o financiamento. Esquematicamente representado na Figura 2.1.

S=P+J

P

R$

1 2 3 n-1 n Períodos

Figura 2.1 – Diagrama tempo - dinheiro

Partindo da definição de juros simples, o montante de juros a ser pago na data de quitação da operação financeira é igual ao produto do principal tomado, pela taxa de juros pactuada e pelo número de períodos contratados.

Considerando que os juros gerados após um único período de aplicação de um capital equivalem à taxa de juros pactuada multiplicada pelo capital. Matematicamente: J = P i.

No caso do capital ser aplicado por “n” períodos, o montante dos juros a serem pagos é diretamente proporcional a esse numero de períodos. Então:

J = P i n

2.2.2 – Operações com Juros Simples. 2.2.2.1 – Montante dos Juros Pagos.

Definindo como: P, o principal tomado ou o capital inicialmente aplicado; i (%), a taxa de juros expressa em porcentagem; n, o número de períodos básicos correspondentes ao tempo total da aplicação; e, S, o Montante final de aplicação, representando a soma (P+J), em que J é o montante dos juros a serem pagos.

O montante “S” a ser restituído ao aplicador no final do período pactuado é constituído pela soma dos juros rendidos no período, acrescidos do capital aplicado. Matematicamente:

Sn = P + J Sn = P + P i n Sn = P ( 1 + i × n )

Demonstrando:

S1 = P + P× i = P (1+ i)

S2 = P + P× i + P × i = P (1+ i × 2)

S3 = P + P× i + P × i + P × i = P (1+ i × 3) ……… Sn = P + P ×i +P × i + P × i +····+ P × i = P (1+ i × n) Generalizando para n períodos, obtém-se a expressão canônica do montante de um capital P corrigido a juros simples durante n períodos:

23 2.2.2.2 – Equivalência entre Taxas de Juros.

Um dos questionamentos decorrentes da utilização de juros é definir a proporcionalidade entre a taxa de juros correspondente a um período maior e àquela correspondente a frações inteiras desse mesmo período.

No caso dos juros simples, ocorre relação direta entre essas duas taxas de juros.

Assim, adotando como nT um dado período e nf uma

fração deste período. E, respectivamente, iT e if , as taxas de

juros conexas aos períodos considerados, a proporcionalidade entre estas duas taxas é expressa por:

nT nf =

iT if

Como exemplo seja uma operação de empréstimo cuja taxa mensal de juros foi pactuada em 1,5% a.m. A taxa anual de juros, iT, é dada por:

nT nf =

iT if ∴

12 1 =

iT

1,5 ∴ iT = 18 % a. a.

Atenção quanto à utilização do modelo acima. Ele somente poderá ser utilizado quando adotada a matemática dos juros simples. É conceitualmente errado utilizar este modelo quando se opera sob a égide dos juros compostos.

2.2.3 - Operações de desconto.

2.2.3.1 – Tipos de desconto.

Uma operação financeira corriqueira no mercado é a denominada de desconto ou deságio efetuada em transações com títulos de crédito.

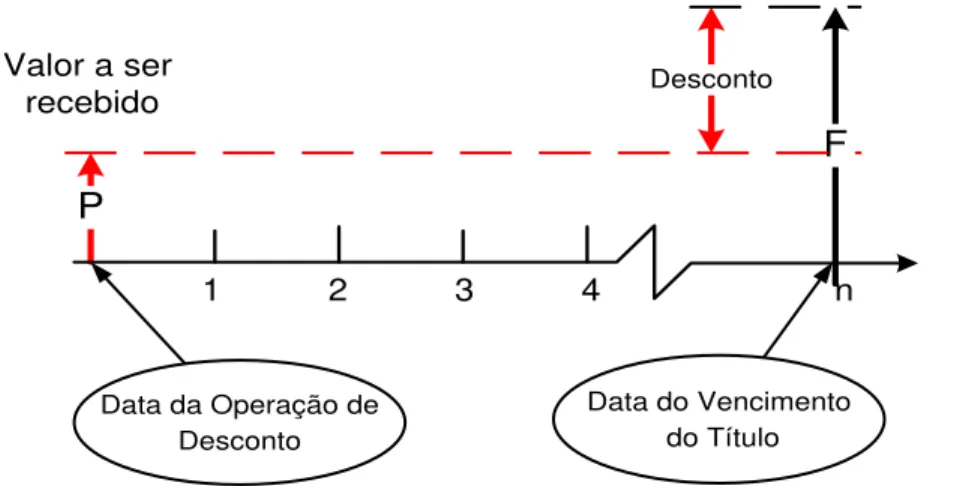

Os descontos ocorrem quando títulos são negociados em data anterior à do efetivo vencimento e correspondem aos juros pagos pelo serviço havido entre a data do desconto e a do efetivo pagamento. Matematicamente, sendo F o valor de face de um titulo e o do desconto D, o valor a ser recebido, P, é dado por:

P = F - Desconto

Essas operações de desconto servem como fonte de financiamento de curto prazo e são lastreadas em cheques “pré -datados” descontados por empresas de factoring; duplicatas e letras de câmbio negociadas antes da data do efetivo pagamento; e empréstimos ou vendas garantidos por notas promissórias.

O valor de face corresponde ao montante expresso no anverso do título, a ser quitado pelo emissor ou o avalista na data aprazada e também expressa no título.

24

P

F

Valor a ser recebido

Data da Operação de Desconto

Data do Vencimento do Título

1 2 3 4 n

Desconto

Figura 2.2 - Operações de Desconto

O comprador do título, então, o adquire por um valor inferior àquele discriminado na face do documento, de forma a remunerá-lo durante o período compreendido da data de sua negociação até a data do vencimento.

Interessa então, àquele que vende o título, saber qual o montante do desconto, ou deságio, a ser efetuado sobre o valor de face e qual o montante do capital que ira receber pela venda do título.

Dois são os procedimentos realizados pelo mercado para calcular o valor do deságio e denominados de: i) Desconto Racional ou por Dentro; ii) e Desconto Bancário, Comercial ou por Fora.

Neste item será adotada a seguinte nomenclatura:

F = Valor de Face, importância escrita na face do título e a ser honrada pelo emitente na data do respectivo vencimento;

P = Importância a ser paga ao vendedor do título, quando negociado antes da data do vencimento;

i = taxa de juros praticados ou pactuados;

n = número de períodos que antecedem a data de vencimento;

DR = valor do desconto racional.

Dc = valor do desconto comercial.

Como será visto no item 2.3.3, o valor de face, F, pode ser considerado como sendo o valor futuro do título, quando este é negociado antes da data do vencimento ou na data de sua emissão.

Isto porque, um título só terá o valor expresso em sua face, e força legal para cobrança, quando na data de seu vencimento, isto é, em um momento futuro determinado por esta data.

25 I - Desconto Racional ou por Dentro.

O desconto racional considera o valor da moeda no tempo e é calculado segundo a racionalidade dos juros simples. A taxa de juros pactuada pode ser a taxa real ou a taxa nominal em havendo a previsão de inflação.

Assim, o valor nominal do título na data do efetivo pagamento expresso na face do mesmo é financeiramente equivalente ao valor do mesmo na data em que foi negociado.

Os procedimentos utilizados no desconto racional são idênticos àqueles utilizados na matemática dos juros simples.

Porém, deve ser registrado que algumas empresas vêm combinando procedimentos estabelecidos pela matemática dos juros compostos com os de juros simples.

No caso de ocorrer essa superposição de procedimentos, ou seja, quando os juros são referidos a um período maior, a taxa básica de juros, efetivamente utilizada em períodos menores, é calculada segundo a matemática dos juros compostos.

Obtida a taxa básica, os procedimentos seguem àqueles estabelecidos para os juros simples, segundo o expresso a seguir.

Definindo o desconto racional, este corresponde ao montante dos juros expresso em valor monetário, descontado do

valor de face de um título dada a negociação do mesmo anteriormente à data de vencimento.

Matematicamente, o desconto racional é definido por: Dr = F – P

Da matemática dos juros simples pode-se correlacionar o valor de face, F, ao valor a ser recebido, P, considerando ser o primeiro o montante disponível no final do período de aplicação e o segundo o principal aplicado. Logo:

F= P ∙ (1+iR∙n) ∴ P = (1+iR∙n) F

Substituindo “P” na equação acima, obtém-se o montante do desconto racional.

DR=F-( 1+F

i

R∙n) ∴ DR=

F∙

i

R∙n 1+i

R∙n

II - Desconto Bancário, Comercial ou Por Fora.

A priori, é importante ressaltar que o desconto “por fora” é baseado numa convenção mais simples, não se caracterizando por uma cobrança equivalente de juros. Mas, como a simples aplicação direta de uma taxa de desconto. Por convenção:

D

C= F ∙ i

C∙ n

26

P = F − D

CAo se igualar as duas expressões acima, obtém-se o valor a ser recebido, P:

P = F −

F ∙ i

C∙ n

P = F ∙ (1 − iC∙ n)

2.2.4 - Relações entre Descontos e Taxas 2.2.4.1 - Relações entre Descontos.

Neste item é analisada a correlação existente entre o montante do desconto por dentro e o montante do desconto por fora, considerando que as taxas pactuadas nos dois casos sejam idênticas, isto é ir = iC.

Sendo iguais as taxas nominais pactuadas, a taxa real praticada no processo de desconto por dentro, ou racional, é inferior àquela praticada no desconto por fora, ou bancário.

Tal assertiva pode ser demonstrada igualando as expressões dos descontos:

DR=F-( 1+n∙i)F

E, sendo por convenção, DC = F i n, ao se substituir o

valor de F na expressão acima se obtém a relação entre os dois descontos:

DR =(1 + n ∙ i)DC

2.2.4.2 - Taxas Equivalentes.

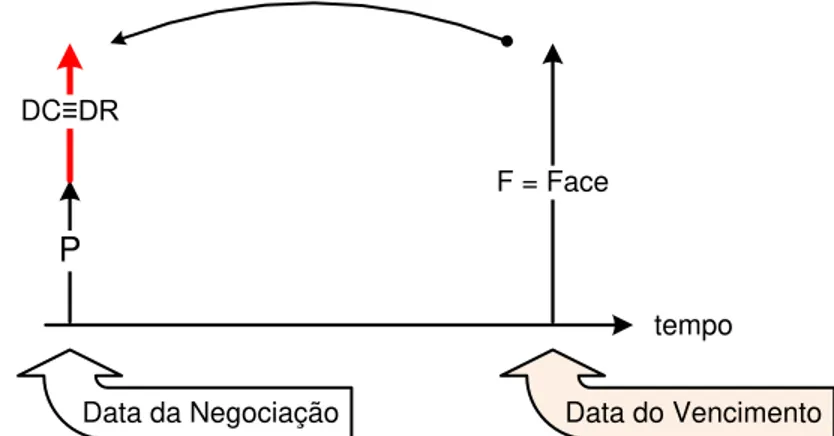

Um dos questionamentos efetuados no mercado financeiro é quanto à correlação entre as taxas praticadas no desconto comercial e no racional.

Por definição, diz-se que duas taxas de desconto são equivalentes entre si quando, dado um mesmo valor de face, depois de realizado o desconto, resultar num mesmo valor a ser recebido, P, considerando terem sido praticados sistemas de desconto distintos.

P

F = Face

tempo

Figura 2.3 - Equivalência entre Descontos.

27 A equivalência entre estas taxas é demonstrada ao se

igualar os dois valores dos descontos depois de realizadas as respectivas operações.

a) Considerando o desconto racional tem-se:

P = F – DR P = F (1 + iR∙ n)

b) Considerando o desconto comercial tem-se:

P = F − D𝐶 ∴ P = F(1 − iC∙ n)

Como o valor a ser recebido, P, por definição é igual para ambos os casos, podem ser igualadas as expressões acima.

F

(1 + iR∙ n) = F ( 1 − iC∙ n) ∴ ( 1 − iC∙ n) ∙ (1 + iR∙ n) = 1

(1 + 𝑖𝑅 ∙ 𝑛) = ( 1 − 𝑖1 𝐶∙ 𝑛)

2.2.5 – Tempo Exato e Comercial

Dada uma mesma taxa de juros e um mesmo principal, o rendimento ou montante dos juros apurado em tempo comercial será ligeiramente superior àquele apurado em tempo real ou exato.

Essa variação é devido à diferença do número de dias estabelecida para cada tipo de exercício. Assim, o ano comercial, segundo convenção aceita pelo comercio, estabelece que o mesmo tenha 360 dias. O tempo exato segue o ano calendário com 365 dias.

Deste modo, o rendimento i devido a uma aplicação P, durante um intervalo de tempo t tem-se, respectivamente, para o tempo comercial e o tempo exato:

360 i t P

IComercial e

365 i t P IExato

Efetuando a relação entre as duas expressões, fica demonstrado que a proporcionalidade existente entre o rendimento havido durante ano comercial e rendimento havido durante ano exato, é função direta do número de dias em que os mesmos foram definidos. Então:

0139 , 1 360 365 I

I

Exato Comercial

IComercial = 1,0139 IExato

2.2.6 – Exercícios Resolvidos.

Em estudos financeiros recomenda-se:

1º. Desenhar SEMPRE o diagrama dos fluxos de caixa;

2º. Escrever as formulas disponíveis;

3º. Visualizar a solução dos problemas, compatibilizando as fórmulas com os fluxos de caixa!

Atendendo à recomendação, este procedimento facilita a adequada solução dos problemas de engenharia econômica!

28 2.2.6.1 - Você aplicou a importância de R$ 11.200,00 na

aquisição de um título, pactuado a juros simples a taxa de 2,2% a.m. pelo prazo de 14 meses. Transcorridos oito meses desta operação, resolveu vender o título. Qual o montante a ser recebido se na data da venda a taxa de juros praticada pelo mercado for de 2,9% a.m.?

S = P (1 + i n)

S = 11.200,00 (1 + 0,022 × 14) S = R$ 14.649,60

DC = S × i × n

DC = 14.649,60 × 0,029 × (14-8) DC = R$ 2.549,03

VR = S – DC

VR = 14.649,60 – R$ 2.549,03

VR = R$12.100,57

2.2.6.2 - Um veículo está sendo ofertado em duas condições: a vista por R$ 23.200,00. Ou, a prazo, sendo 15% de entrada e o saldo dividido em quatro parcelas mensais, consecutivas, corrigidas por juros simples à taxa de 42% a.a.

Nesta condição deseja-se saber: O valor de cada prestação; e o montante a ser desembolsado.

Entrada = R$ 3.480,00

Financiamento de cada parcela: R = R$ 4.930,00 Taxa mensal de juros: i=42÷12= 3,5% a.m.

1º - Calculo do valor da 1ª prestação: VF1 =R1 + (R1 × i × n)

VF1 = R$ 4.930,00 + (R$ 4.930,00 × 0,035 × 1) VF1 = R$ 4.930,00 + (R$ 172,55) VF1 = R$

2º - Calculo do valor da 2ª prestação: VF2 = R2 + (R2 × i × n)

VF2 = R$ 4.930,00 + (R$ 4.930,00 × 0,035 × 2) VF2 = R$ 4.930,00 + (R$ 345,10) VF2 = R$

3º - Calculo do valor da 3ª prestação: VF3 = R3 + (R3 × i × n)

VF3 = R$ 4.930,00 + (R$ 4.930,00 × 0,035 × 3) VF3 = R$ 4.930,00 + (R$ 517,65) VF3 = R$

4º - Calculo do valor o da 4ª prestação: VF4 = R4 + (R4 × i × n)

VF4 = R$ 4.930,00 + (R$ 4.930,00 × 0,035 × 4) VF4 = R$ 4.930,00 + (R$ 690,20) VF4=R$

5º - Calculo do valor do montante:

VFM = VF1 +VF2 +VF3 +VF4 VFM = R$

2.2.6.4 - Uma duplicata cujo valor de face, VF, monta a R$ 8.500,00 foi emitida há cinco meses passados e tem data de vencimento estipulada para daqui a sete meses. Caso seja descontada nesta data e se a taxa de desconto comercial for de 26,4% a.a. solicita-se determinar:

O desconto comercial, DC. O valor a ser recebido, VR.

29 A taxa efetiva de juros no período referente à operação do

desconto.

0 1 2 3 4 5 6 7 8 9 10 11 12

Data da Operaçã o

VF = 8.500 R$ VR = ?

1º item - Desconto Comercial. DC = VF × i × n

DC = 8.500,00 × ( 0,264 ÷ 12 ) × 7

DC = R$ 1.309,00

2º item – Valor Recebido. VR = VF – DC

VR = 8.500,00 – 1.309,00

VR = R$ 7.191,00

3º item - Preço de compra = PC. VF = PC (1 + i × n)

8.500,00 = PC (1 + 0,336 × 1)

PC = R$ 6.362,27

4º item – Taxa real ou efetiva.

Adotando a matemática dos juros simples e considerando que os juros são calculados sobre o valor efetivamente recebido:

VF = VR (1 + i × n)

8.500,00 = 7.191,00 (1 + i × 7) 1,182 = 1 + 7i

0,182 = 7i

i = 0,026 → i = 2,6% a.m e/ou 31,2% a.a.

2.2.6.5 - Qual será o valor a ser recebido em operação de desconto de uma duplicata cujo valor de face monta a R$ 1.500.000,00, vencível em 90 dias, pactuada a taxa de 3,5% ao mês? Considerar o desconto racional e o comercial.

a) Desconto Racional:

P = (1 + in) =F 1 + 0,035 × 3 =1.500.000,00 1.500.000,001,1050 = 1.357.466,06 R$

b) Desconto Comercial:

DC= F∙i∙n = 1.500.000,00 ×0,035 ×3 = 157.500,00 R$

P= F- DC = 1.500.000,00-157.500,00 =1.342.500,00 R$

c) Comparando os Descontos Realizados: Desconto Comercial = 157.500,00 Desconto Racional = 142.533,94 Economia = 14.966,06 R$

30 2.2.7 – Exercícios Propostos.

2.2.7.1 - A importância de R$ 29.345,00 foi recebida após a operação de desconto de uma nota promissória, vincenda em 120 dias.

Tendo sido pactuada um taxa de desconto de 42% ao ano, solicitam-se, para os dois tipos de desconto, as seguintes informações: o valor de face do título; e o montante do desconto. (R: R$ 34.122,09/ R$ 33.453,30).

2.2.7.2 - Calcular, adotando a matemática dos juros simples, o montante a ser recebido após 4 meses quando um empréstimo de D$1.000,00 é tomado a 15% ao mês. (R: 1600,00 R$).

2.2.7.3 - Um comerciante obtém um empréstimo de um milhão a juros de 33% ao ano, pactuado a juros simples. Quanto pagará na ocasião do resgate se quitar o mesmo em cinco ou em dezessete meses? (1.126.923/1.431.538 103 R$).

2.2.7.4 - Qual o capital que a juros simples de 14,5% ao ano gerará em sete meses um montante de trezentos mil reais? (R: 276.603,92 R$)

2.2.7.5 - Um Banco pratica operações de desconto de títulos cambiais à taxa de 4,5% ao mês. Solicitam-se as seguintes informações visando comparar o resultado do desconto racional com o bancário:

O deságio relativo à operação de desconto de uma duplicata cujo valor de face é de R$ 12.500,00, vincenda em 90 dias; (R: 1486,78/1687,50 R$).

O montante a ser recebido pelo interessado na operação de desconto.

2.2.7.6 - A que taxa de remuneração um capital aplicado a juros simples triplicará no prazo de três anos? (R: 66,67% a.a.).

2.2.7.7 - Uma empresa descontou uma duplicata, no Banco da Esquina, à taxa de 84% ao ano. O desconto praticado foi o comercial, que montou a R$ 10.164,00. Se a operação fosse de desconto racional, o valor do desconto seria reduzido em R$ 1.764,00. Qual é o valor de face da duplicata descontada? (R: 48.400,00 R$).

Nota promissória

Nº 07/09*

R$ 12.500,00

Vencimento: 25 de abril de 2.012.

Ao(s) vinte e cinco dias do mês de abril de dois mil e doze,

PAGAREI por esta única via de nota promissória a Franz von Souza und Silva, CPF nº 111.222.333-44, ou a sua ordem, a importância supra de doze mil e quinhentos reais, em moeda corrente do País.

Pagarei em: Florianópolis-SC.

Emitente: Jose João Jacob ... CPF nº. 555.666.777-88. assinatura Rua Elfo dos Santos nº. 100.

31 2.2.7.8 - Você deve a um banco a importância de R$ 1.900,00, a

vencer em 30 dias, garantida por uma nota promissória. Como sabe que não poderá quitar a importância na data aprazada, propõe que o pagará no prazo de 90 dias após o vencimento previsto. Admitindo que a taxa de desconto comercial praticada seja de 72% ao ano, qual será o valor de um novo título a ser assinado? (R$ 2.317,00).

2.2.7.9 - O Bank of Squire pratica o desconto por fora à taxa de 3,00% ao mês. Ao aceitar um título cujo valor de face é de R$ 41.000,00, com prazo de vencimento estabelecido para seis meses, quanto o banco pagará pelo título? Qual será a taxa total de juros correspondente, sabendo que o banco ainda cobra uma taxa de abertura de crédito de 1,0% sobre o valor do título? (R: 23,46% ao semestre).

2.2.7.10 - A financeira WACS pratica o desconto racional à taxa de 4,35% ao mês. Ao efetuar o desconto de uma duplicata cujo valor de face monta a R$ 32 mil vincenda em noventa dias, cobra uma taxa de administração no valor de R$ 155,00, ao efetuar a operação. Informe qual será a taxa de juros mensal, efetiva, incidente sobre esta operação. (R: 4,56% a.m.)

2.2.7.11 - Determinar o valor de um título a ser resgatado no prazo de 120 dias antes de seu vencimento, pactuado a uma taxa de 12,0% ao ano. Sabe-se que a diferença entre o valor do desconto comercial e o desconto racional é de R$ 76.923,08. (R: R$ 50 milhões).

2.2.7.12 - O Bank of Squire desconta, antecipadamente e por fora, os juros na operação de um “papagaio”. Sendo uma operação de desconto lastreada numa nota promissória cujo valor de face monta a R$ 30 mil, vincenda em noventa dias e

pactuada à taxa de 7% ao mês, pergunta-se qual será a taxa efetivamente paga por esta operação. (R: 8,86% a.m.)

2.2.7.13 - Você dispõe de uma duplicata cujo valor de face monta a R$ 200 mil, vencível em 60 dias. Decida em qual banco deverá ser efetuada uma operação de desconto sabendo que: - o Banco A – pratica o desconto racional à taxa de 8,45% ao

mês;

- o Banco B – procede ao desconto comercial à taxa de 7,90% ao mês.

2.2.7.14 - Você efetuou uma operação de desconto para um título vencível em 60 dias à taxa de 42% ao ano. Montando o valor do desconto em R$ 840,00. Pergunta-se qual o valor de face do título nos casos de ser adotado o desconto racional ou o comercial? (R: 12.840,00 / 12.000,00R$ )

2.2.7.15 - Você necessita hoje da importância de R$ 50 mil e foi ao seu banco efetuar um empréstimo. O empréstimo é lastreado numa nota promissória vencível em 120 dias. O banco calcula o valor de face deste título adotando o desconto comercial à taxa de 4,5% ao mês. Além disto, cobra uma taxa de abertura de crédito de 0,55% sobre o valor de face do título e uma taxa de administração de R$77,00, ambos embutidos no valor financiado. Pergunta-se, qual a taxa de juros efetiva incidente sobre esta operação? (R: 5,74% a.m.)

32 2.2.7.17 - Sua empresa previu a necessidade de aquisição de

um equipamento no valor de R$ 50 mil e o deseja adquirir com recursos próprios. Considerando que, neste momento, dispõe da importância de R$ 20 mil e o Tesouro Nacional esta remunerando as aplicações em 14% ao ano, pergunta-se: em quanto tempo poderá dispor do montante previsto?

2.3 – Juros Compostos. 2.3.1 - Definição.

O regime de juros composto, também denominado de regime de capitalização ou anatocismo, é caracterizado pela incorporação ao capital dos juros gerados num período, ou seja, capitalizados, passando a gerar juros no período seguinte.

Estudos de análise de viabilidade de investimentos são lastreados na matemática dos juros compostos, pois parte-se do princípio que investidores e empresas reaplicam os lucros e os saldos de fluxos de caixa gerados a cada período, fato que contribui para aumentar os lucros esperados futuros.

Pelo acima exposto, torna-se inconsistente a adoção da matemática dos juros simples em estudos de viabilidade e, além disto, vem de encontro ao estabelecido na primeira premissa que estabelece a maximização do lucro dos proprietários.

2.3.2 - Fórmulas Básicas:

O principal questionamento nesse sistema de capitalização é quanto ao montante a ser recebido pela aplicação de um capital, após certo número de períodos de tempo e conhecidos os juros pactuados.

Visando calcular o montante a ser percebido, será adotada a seguinte nomenclatura: n, representando o número de períodos de capitalização pactuados; Sn = Montante a ser recebido após “n” períodos de capitalização; P = Capital inicialmente aplicado ou principal; J = Montante dos juros a serem pagos; i = Taxa de juros pactuados. Ver Figura 2.4.

P0

S1

S3

Sn

Figura 2.4 – Diagrama de Juros Compostos S2

1

0 2 3 n Período

O montante após o primeiro período é calculado de forma idêntica ao dos juros simples. A partir desse primeiro período, os juros passam a incidir dobre o novo montante, comumente denominado de capitalizados. Então, matematicamente se tem: S1 = P + (P i) = P (1 + i)

S2 = S1 + (S1 i) = S1 (1 + i) = P (1 + i) (1 + i) = P (1 + i)²

S3 = S2 + (S2 i) = S2 (1 + i) = P (1 + i)² (1 + i) = P (1 + i)³

S4 = S3 + (S3 i) = S3 (1 + i) = P (1 + i)3 (1 + i) = P (1 + i)4

... Sn = Sn-1 + ( Sn-1 i ) = Sn-1 ( 1 + i ) = P ( 1 + i )n-1 ( 1 + i )

33 Assim, a expressão do montante a ser pago após n

períodos é dada por:

Sn = P (1 + i)n

O total dos juros gerados, por sua vez, é obtido aritmeticamente, depois de efetuada a diferença entre o montante a ser percebido e o capital inicialmente aplicado, também denominado de Principal. Então:

J = Sn– P

Fórmula do Montante: Sn = P ( 1 + i )n

Fórmula dos Juros: J = Sn – P ou,

J = P ( 1 + i )n - P

Resumo:

2.3.3 – Valor Presente e Valor Futuro.

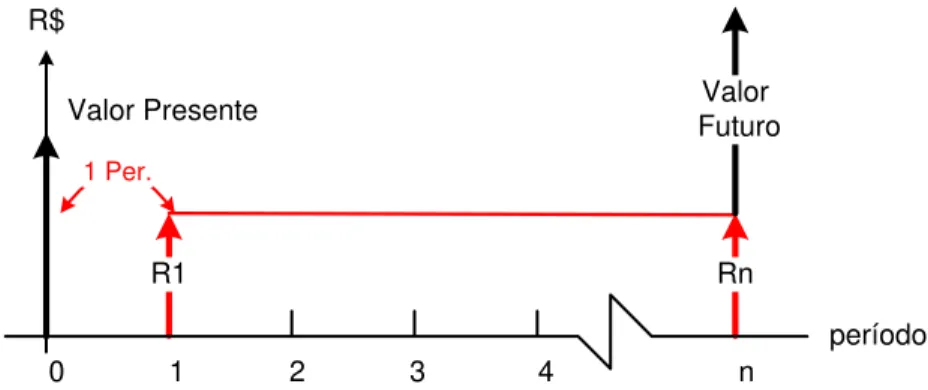

Como já comentado, a matemática dos juros compostos é a adotada nos estudos financeiros, a exemplo da determinação do valor de ativos produtivos, investimentos em ações, títulos de capitalização, etc.

A assertiva acima ocorre devido ao entendimento que investidores e empresas reaplicam os capitais disponíveis,

sendo, então, a matemática dos juros compostos a mais adequada para avaliar e analisar investimentos.

Para tanto, ela se ampara no princípio da equivalência de capital e operar dois conceitos largamente utilizados nos estudos financeiros, quais sejam, o valor presente – VP e o valor futuro – VF equivalente a um dado montante e vice versa.

S = VF P=VP

R$

1 2 3 n-1 n Períodos

Figura 2.5 – Equivalência: Valor Futuro

i%

0

Assim sendo, dado nesta data um principal expresso pelo seu valor presente, P=VPn¬i%, após certo número de períodos e aplicado a taxa de juros i%, gerará uma soma financeiramente equivalente ou seu valor futuro: S=VF n¬i%. Ver Figura 2.5 – Equivalência: Valor Futuro.

Deste modo, considerando o conceito de equivalência de capital pode-se escrever: VPn¬i% ≡ VF n¬i%.

34 2.3.3.1 - Pagamento Único.

a) Valor Futuro - VF.

Por definição, o valor futuro – VF associado a uma determinada importância P e aplicada durante um período n, é equivalente a esta importância quando capitalizada a taxa de juros pactuada, i%.

A expressão do montante dos juros compostos capitalizados define o VALOR FUTURO a ser recebido pela aplicação de um capital, P, denominado de VALOR PRESENTE, quando pactuado à taxa de desconto, i%, após “n” períodos de rendimento.

Sendo: Sn = P (1 + i)n, então:

VF ≡ VP (1 + i)n

Essa operação, comercialmente denominada de capitalização, é utilizada em operações financeiras de título de capitalização, ou seja, de atualização monetária de capital.

A expressão (1+i)n é denominada de Fator de Capitalização ou Fator de Valor Futuro de um Principal, cuja representação pode ser efetuada sob as seguintes nomenclaturas:

VF = VP (1 + i)n = VP sn¬i%= VP si n

b) Valor Presente – VP.

Em operação inversa, o VALOR PRESENTE – VP, nesta data, correspondente a uma determinada importância futura, VF, é equivalente a esta importância quando descontada durante certo período de tempo n a taxa de juros pactuada, i%.

Partindo da fórmula do montante dos juros compostos, obtém-se o VALOR PRESENTE, VP, equivalente a um dado montante futuro, VF, quando descontado à taxa de juros i%, durante certo período, n.

S ≡ VF P≡VP

R$

1 2 3 n-1 n Períodos

Figura 2.6 – Equivalência: Valor Presente

i%

0

Sabendo-se que VF ≡ VP (1 + i)n, a expressão da

equivalência de uma importância no presente, conhecido seu montante numa data futura é dada por: