FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ECONOMIA E FINANÇAS

GUSTAVO HENRIQUE SENA DE ARAUJO

A ELETRONIZAÇÃO DOS MEIOS DE PAGAMENTOS E OS DETERMINANTES PARA O SEU DESENVOLVIMENTO

RIO DE JANEIRO 2018

GUSTAVO HENRIQUE SENA DE ARAUJO

A ELETRONIZAÇÃO DOS MEIOS DE PAGAMENTOS E OS DETERMINANTES PARA O SEU DESENVOLVIMENTO

Dissertação para obtenção do grau de mestre apresentada à Escola Brasileira de Economia e Finanças.

Área de concentração: Macroeconomia

ORIENTADOR: Profº D Sc RAFAEL CHAVES SANTOS

RIO DE JANEIRO 2018

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Araújo, Gustavo Henrique Sena de

A eletronização dos meios de pagamentos e os determinantes para o seu desenvolvimento / Gustavo Henrique Sena de Araújo. – 2018.

41 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós- Graduação em Economia.

Orientador: Rafael Chaves Santos.. Inclui bibliografia.

1. Cartões de credito. 2. Comércio eletrônico. 3. Moeda. 4. Política

monetária. I. Santos, Rafael Chaves. II. Fundação Getulio Vargas. Escola de Pós-Graduação em Economia. III. Título.

AGRADECIMENTOS

Agradeço ao professor Rafael Chaves que me orientou e contribuiu muito com a realização desse trabalho.

Agradeço à minha família, em especial aos meus pais, que me apoiaram, me incentivaram e me ensinaram valores importantes que contribuíram com a minha educação.

Agradeço à minha esposa Juliana, que ao longo desses meses me deu não só força, mas apoio para vencer esta etapa da vida acadêmica.

RESUMO:

O uso dos meios de pagamentos eletrônicos, como cartões de crédito e de débito tem crescido expressivamente no Brasil e no Mundo. A substituição de cédulas e moedas por esses meios de pagamentos vem acarretando alterações profundas na dinâmica das transações financeiras, trazendo maior eficiência para as trocas de bens e serviços. Esse estudo mostra que a adoção desses meios de pagamentos tende a ser maior quando as economias são mais ricas (maior PIB), tem mais acesso à internet, e quando a população de jovens é maior. Os resultados foram obtidos em uma regressão MQO cuja amostra considera 23 países e o período que vai de 2005 até 2016. A amostra foi construída com o cruzamento de bases de dados distintas: red book do BIS, Banco Mundial e União Internacional de Telecomunicações (ITU).

ABSTRACT:

The use of electronic payment means, such as credit and debit cards, has grown significantly in Brazil and in the World. The substitution of banknotes and coins for these means of payments has brought about profound changes in the dynamics of financial transactions, bringing greater efficiency to the exchange of goods and services. This study shows that the adoption of these means of payment tends to be greater when economies are richer (higher GDP), have more access to the internet, and when the youth population is larger. The results were obtained in a MQO regression whose sample considers 23 countries and the period from 2005 to 2016. The sample was constructed with the crossing of different databases: BIS red book, World Bank and International Telecommunication Union.

LISTA DE TABELAS

Tabela 1 – Sistema de Pagamento Brasileiro em 2016...15

Tabela 2 – Percentual dos meios de pagamento em relação a quantidade de transações...16

Tabela 3 – Quantidade de transações com cartões por habitante...18

Tabela 4 – Percentual da população por faixa etária...30

Tabela 5 – Correlação...33

LISTA DE GRÁFICOS

Gráfico 1 – Dinheiro em circulação em percentual do PIB...17

Gráfico 2 – Quantidade de ATMs por 10.000 habitantes...20

Gráfico 3 – Quantidade de Bitcoins em circulação...22

Gráfico 4 – Percentual do total de transações feitas através de cartões...27

Gráfico 5 – Crescimento na quantidade de transações por cartões...28

Gráfico 6 – Relação entre pagamentos via cartão e cédulas e moedas em circulação em razão do PIB em 2005...29

Gráfico 7 – Relação entre pagamentos via cartão e cédulas e moedas em circulação em razão do PIB em 2016...29

Gráfico 8 – Percentual da população com acesso à internet...32

LISTA DE SIGLAS

BIS - Banco de Compensações Internacionais

CPMI - Comitê de Pagamentos e Infraestrutura de Mercado

ATM – Caixa Eletrônico Bancário

ITU - União Internacional de Telecomunicações

MQO – Mínimos Quadrados Ordinários

SUMÁRIO

1. INTRODUÇÃO ... 10

1.1 Contextualização do Tema e Situação Problema ... 10

1.2 Objetivos da Pesquisa ... 11 1.3 A Justificativa e Relevância ... 12 1.4. Delimitação da Pesquisa ... 12 1.5. Estruturação da Dissertação... 12 2. REVISÃO BIBLIOGRÁFICA ... 14 2.1 Estruturas de pagamento ... 15 2.2 Dinheiro em espécie ... 16 2.3 Dinheiro eletrônico ... 18

2.4 Infraestrutura de serviços eletrônicos ... 19

2.5 Risco no sistema de pagamento ... 21

2.6 Criptomoedas ... 22

3. METODOLOGIA ... 24

3.1 Critérios para escolha do método da pesquisa ... 24

3.2 Pesquisa Qualitativa ou Quantitativa ... 24

3.3 Delineamento da pesquisa ... 25 4. ANÁLISE DE RESULTADOS ... 26 4.1 Coleta de dados ... 26 4.2 Análise de dados ... 26 4.2.1 Análise da regressão ... 33 5. CONCLUSÃO ... 35 6. REFERÊNCIAS BIBLIOGRÁFICAS ... 37 ANEXOS ... 39

1. INTRODUÇÃO

1.1 Contextualização do Tema e Situação Problema

A economia depende de um sistema de pagamento confiável para facilitar o comercio entre fornecedores e consumidores e o consumo de todos os tipos de produtos e serviços. Normalmente, os sistemas de pagamento são controlados por um Banco Central, fornecidos pelo sistema bancário e utilizados como uma importante ferramenta para a política monetária. Além disso, através do mercado financeiro, tais sistemas também auxiliam na transformação de recursos em investimentos produtivos.

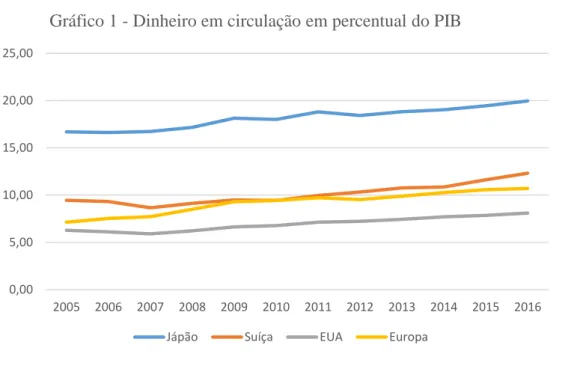

O meio de pagamento mais antigo e ainda bastante utilizado é o papel-moeda. De acordo com o Banco de Compensações Internacionais (BIS), havia aproximadamente um trilhão e meio de dólares em circulação através de cédulas e moedas nos Estados Unidos em 2016, equivalente a 8,10% do PIB americano naquele ano. Na área do Euro, havia aproximadamente, um trilhão e cem bilhões de euros emitidos em espécie no ano de 2016. Entretanto, com os avanços da tecnologia, principalmente no que tange a tecnologia de informação e a acessibilidade à internet, a utilização de meios de pagamento eletrônicos como cartões de débito, crédito e aplicativos para celulares não para de aumentar no mundo. Países como a Suécia já possuem bancos em que não aceitam dinheiro em espécie. Na China, a maioria das compras já são realizados sem dinheiro em espécie.

Recentemente, surgiu as moedas virtuais, sendo o mais famoso o Bitcoin, onde se utiliza dados criptografados para assegurar a validade das transações e a criação de novas unidades da moeda. Essas transações não são regulamentadas por nenhum banco central ou por nenhum departamento governamental e não respeitam as fronteiras de países, seguindo suas próprias cotações.

Com as características inerentes a cada tipo de instrumento de pagamentos, ocorre mudanças no comportamento e nos hábitos de todos os envolvidos no comercio, provocando alterações na forma de interação entre as pessoas, empresas e governo. Devido as facilidades atribuída as redes de telecomunicações e computadores com processadores cada vez mais rápidos, há uma melhor comodidade e maior velocidade nas

transações financeiras visto que com apenas alguns toques no celular ou em um computador pessoal, por exemplo, as operações podem ser executadas e concluídas em poucos minutos. Essa velocidade de transação diminui a burocracia operacional e consequentemente, minimiza os custos atreladas a ela.

Sem contar que como todos os dados são registrados e podem ser rastreáveis, há maior controle das movimentações financeiras por parte do governo e das agências reguladoras, auxiliando o combate à sonegação de taxas e impostos e lavagem de dinheiro oriundo de atos ilícitos, como roubo e tráfico de drogas.

E isso levanta algumas questões de quais efeitos podem ser sentidos na economia e quais são as características determinantes para que a substituição do meio circulante por meios eletrônicos ocorra. Cada país possui uma distribuição diferente dos instrumentos de meios de pagamentos, visto que cada um possui características macroeconômicas e culturais diferentes. Nos Estados Unidos, cartões de crédito são utilizados com mais frequência, enquanto que na Europa utilizam-se bastante cartões de débitos. No Japão, o uso de qualquer cartão é pequeno, principalmente devido a sua preferência por transações em dinheiro no ponto de venda. Até mesmo dentro do mesmo país, nem todas as regiões possuem o mesmo grau de desenvolvimento de infraestrutura, como acesso a uma rede de internet eficiente, quantidade de caixas eletrônicos suficientes, ou até mesmo desenvolvimento socioeconômico, como por exemplo renda média insuficiente para arcar com os custos de transações, ou grau de escolaridade baixo da população. De acordo com as características de cada local, os respectivos governos podem adotar medidas de políticas monetárias eficientes ou não.

1.2 Objetivos da Pesquisa

O objetivo deste trabalho consiste em analisar os meios de pagamento utilizados nos países, quais as tendências na sua utilização e descobrir quais são os fatores determinantes para a substituição do dinheiro em espécie por meios de pagamentos eletrônicos, utilizando ferramentas estatísticas e métodos econométricos.

1.3 A Justificativa e Relevância

A obra tem como resultado científico esperado identificar quais são os fatores relevantes e determinantes para que haja uma digitalização dos meios de pagamentos e que através desse estudo possa adotar as melhores medidas de política pública e monetária para a sociedade.

A importância desse tipo de análise é a possibilidade de promover a visão sistêmica do sistema de pagamentos e suas correlações com outros fatores macroeconômicos que possam interferir positivamente ou negativamente a sociedade. Por fim, almeja-se que, a contribuição da pesquisa mostre a situação do Brasil no cenário global e que possa auxiliar como fonte na elaboração de políticas para melhor utilização dos meios de pagamentos disponíveis no ambiente local.

1.4. Delimitação da Pesquisa

Este estudo aborda a questão da análise dos dados macroeconômicos como referência para a utilização dos meios de pagamentos, ressaltando que, a delimitação da pesquisa é para a amostra de referências analisadas.

Outras questões de pesquisa de instrumentos de pagamentos também existem, mas a indisponibilidade de um histórico de dados confiáveis para vários países, dificulta uma investigação mais apurada.

1.5. Estruturação da Dissertação

No Capítulo 1 é mostrada uma visão geral sobre o cenário atual da utilização dos meios de pagamento, algumas diferenças entre os principais países e alguns exemplos de mudanças que ocorrem no mundo. Também foram levantadas questões a respeito dos determinantes para que as mudanças na utilização dos meios de pagamentos ocorram e também ressaltado o objetivo e as delimitações deste estudo.

No Capítulo 2 é exposta toda a revisão da literatura com os temas referentes à aplicação do trabalho. Esse capítulo tem como objetivo fornecer o embasamento teórico necessário para facilitar a compreensão dos mecanismos usados no desenvolvimento do projeto e resumir o estado atual da literatura de pagamentos em relação as causas e efeitos econômicos na sociedade.

No Capítulo 3 é descrita a metodologia usada neste estudo, mostrando os critérios de seleção do método de pesquisa, tipo de pesquisa utilizada e as etapas que compõem este método.

O Capítulo 4 demonstra os resultados obtidos na pesquisa, analisando e discutindo a luz da literatura estudada.

O Capítulo 5 conclui o estudo, com o apontamento das limitações e recomendações para futuros trabalhos.

2. REVISÃO BIBLIOGRÁFICA

Este capítulo abrange o esclarecimento dos fundamentos presentes na literatura sobre meios de pagamento, demanda por dinheiro, risco e política monetária, visando ampliar o conhecimento relevante sobre esses pilares do estudo.

A literatura sobre meios de pagamento é extremamente diversificada, variando de modelos de equilíbrio geral do uso de instrumentos de pagamento para questões práticas sobre a melhor forma de controlar risco nas redes de pagamento. De acordo com Hancok (1998), normalmente três questões básicas são objeto de estudo: o trade-off entre a utilização do dinheiro em espécie e outras formas alternativas de instrumento de pagamento, a demanda por dinheiro e as implicações sobre a sua substituição, e o risco sistêmico de falha de liquidação em redes de transferência de fundos de grande valor.

Segundo Callado, Hromcová e Utrero (2009) a estrutura dos meios de pagamento de um determinado país, pode ser explicado pelo custo de cada instrumento de pagamento, pelo grau de desenvolvimento tecnológico e pela taxa de juros. A escolha de cada agente é afetada pelo custo pois cada instrumento de pagamento possui custos diferentes. O grau de disponibilidade de infraestrutura como número de caixas eletrônicos ou de computadores com acesso à internet estimula o uso de meios eletrônicos como forma de fazer movimentações financeiras, proporcionando maior rapidez na conclusão das transações e diminuição dos custos bancários. Além disso, a política monetária e ações governamentais, como por exemplo, subsídios, também influenciam na escolha dos agentes. Quando a taxa de juros é relativamente alta, o custo de oportunidade de manter dinheiro em espécie também é alto. Por outro lado, quanto menor a taxa de juros, mais as pessoas se sentem seguras em guardar papel-moeda, pois não haverá perda de valor.

ROGOFF (2016) defende que um dos principais benefícios do uso dos meios eletrônicos seria a possibilidade de o governo poder adotar a política de taxa de juros negativa. Dessa forma, o dinheiro não poderia ser estocado e para não ocorrer perda de valor, o cidadão teria que utilizar seus recursos em investimentos no setor produtivo. Desta forma, alavancaria o capital produtivo dos países e haveria maior produção de produtos, maior comercio, maior geração de empregos e a economia cresceria de forma mais saudável.

2.1 Estruturas de pagamento

O sistema de pagamento, que consiste em conjunto de procedimentos, regras, instrumentos e operações integrados que dão suporte à movimentação financeira entre os diversos agentes econômicos, é uma parte integrante dos sistemas monetário e financeiro numa economia de mercado em bom funcionamento. A capacidade de efetuar pagamentos de varejo a baixo custo e com riscos moderados facilita o intercâmbio de bens e serviços. Da mesma forma, um instrumento mais eficiente e menos arriscado para fazer pagamentos com valores maiores (por exemplo, transferências bancárias e transferências de títulos) podem tornar os mercados financeiros mais robustos e mais líquidos.

Em outras palavras, a eficiência do sistema de pagamentos determina a eficiência das transações numa economia de mercado.

O sistema de pagamento depende do dinheiro em espécie, moedas e cédulas fornecidas pelo governo e de meios de pagamentos não físicos, normalmente fornecidos pelo setor bancário. De acordo com o BIS, o volume de papel-moeda no Brasil representa mais de 66% do que está em circulação na economia, patamar semelhante ao da Índia. No outro extremo, está a Suécia, onde cédulas e moedas representam apenas 2,5% do dinheiro em circulação por causa de políticas públicas adotadas para digitalizar os meios de pagamento.

Tabela 1 - Sistema de Pagamento Brasileiro em 2016 Volume

(milhões) (em bilhões de Reais) Valor das Transações

Cartão de Débito 6837,32 430,42 Cartão de Crédito 5857,80 674,30 Cheque 864,06 2258,54 Transferências de crédito 10214,44 34770,13 Débitos diretos 5335,71 6515,75 Fonte: BIS

Tabela 2 - Percentual dos meios de pagamento em relação a quantidade de transações em 2016

Transferência de

crédito Débito Direto Cheque

Cartão de Débito Cartão de Crédito EUA 7,11 10,97 11,09 46,09 24,74 Suécia 27,28 6,30 0,00 54,52 10,49 Coreia 18,27 7,63 0,86 27,56 45,54 México 28,70 2,25 6,67 41,19 21,20 Alemanha 29,61 50,57 0,09 13,99 0,52 Fonte: BIS

Como demonstrado na tabela 2, há importantes diferenças no nível e na composição dos pagamentos pelos países. Nos Estados Unidos, os cheques ainda possuem alguma importância nas transações que não envolve dinheiro em espécie enquanto que nos países europeus praticamente não há participação alguma. Na Suécia, México e Estados Unidos utiliza-se mais o cartão de débito que o cartão de crédito enquanto que na Coreia utiliza-se mais o crédito. Na Alemanha, os cartões são pouco utilizados e praticamente metade das transações são através do débito direto.

2.2 Dinheiro em espécie

Apesar do aumento da utilização de meios alternativos, o dinheiro ainda resiste. A culpa, em grande parte, é da grande crise financeira que abalou o planeta em 2008. EUA e Europa derrubaram os juros, o que, somado à inflação baixa, tornou fácil guardar dinheiro em casa. Na Islândia, onde o sistema bancário sofreu um colapso em 2008, a procura por notas duplicou.

Fonte: BIS

Jobst e Stix (2017) observaram que a demanda varia consideravelmente entre os países. A Suécia e o Japão estão nos dois extremos. De acordo com o BIS, em 2016, o fluxo de caixa está abaixo de 2% do PIB na Suécia, mas 10 vezes maior no Japão, 20%. Demanda ainda difere entre os países que são similares em termos de características econômicas e sociais, como por exemplo é a região nórdica. No início dos anos 2000, a razão entre dinheiro em espécie e PIB da Islândia era tão baixo quanto 1,2%, enquanto Dinamarca, Noruega e Suécia estavam agrupados em torno de 3 e 4%. Desde então, a demanda por dinheiro mostrou um declínio secular na Suécia e na Noruega, enquanto na Dinamarca se manteve estável em cerca de 3,5%. Contudo, na Islândia, a procura de papel moeda mais do que duplicou desde a sua crise bancária, e excede agora o da Noruega e da Suécia.

Entre as vantagens do dinheiro em espécie, de acordo com Hancock (1998), ele representa o pagamento final. Desta maneira, o dinheiro é frequentemente aceito mais prontamente do que os instrumentos não monetários que, exceto para pagamentos em espécie ou débito direto em tempo real, são provisórios ou reversível sob certas condições. Como consequência, o risco de crédito é menor. Além disso, o dinheiro pode ser reusado de forma imediata e é divisível, podendo ser utilizado para completar outras transações de diferentes quantias.

Entretanto, a utilização desse meio de pagamento fica cara e difícil quando envolve valores muito alto ou arriscada quando é preciso transportá-lo por longa

0,00 5,00 10,00 15,00 20,00 25,00 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Gráfico 1 - Dinheiro em circulação em percentual do PIB

distância. Em países com alta índice de criminalidade, há o risco de perda e ameaça contra a vida, a utilização de meios alternativos é considerada mais seguro.

No Brasil, em 2005 havia aproximadamente 70 bilhões de reais em circulação através de cédulas e moedas. Esse número aumentou gradativamente nos últimos dez anos e em 2016 estava em 232 bilhões de reais, o que demonstra que ela ainda é uma peça especial na estrutura econômica. O dinheiro em espécie é utilizado principalmente em transações de valores mais baixos enquanto que é preterido para transações com valores mais altos. De acordo com o Banco Central, 96,1% dos brasileiros ainda fazem pagamentos em espécie. Em pequenos comércios, principalmente em cidades do interior ou em locais onde não há infraestrutura, ainda é comum o pagamento de salário através do dinheiro em espécie.

2.3 Dinheiro eletrônico

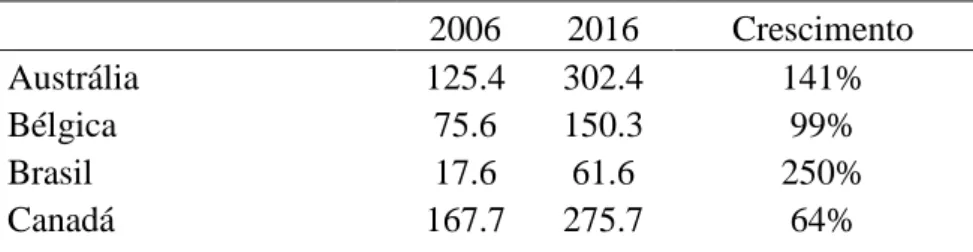

Assim como a demanda por dinheiro em espécie, a demanda por meios eletrônicos também varia diferente conforme os países, sendo que não há uma aparente diferença entre os países emergentes e avançados. De acordo com o BIS, valor dos pagamentos com cartão para os países membros da CPMI aumentou de 13% do PIB em 2000 para 25% em 2016. O valor dos pagamentos com cartão (em relação ao PIB) é apenas cerca de 10% na Alemanha, Japão e México, mas é mais de 40% na Coréia, Arábia Saudita e Reino Unido. Em todo o mundo, a frequência de uso de cartão aumentou de cerca de 60 transações por pessoa, em 2000, para perto de 85 em 2016. Na Austrália, Coreia, Suécia e Estados Unidos, uma pessoa usa um cartão, em média, mais de 300 vezes por ano. Na Índia e no México, são menos de 25 vezes por ano. O valor médio de um pagamento de cartão no Brasil é em torno de US$ 8.

Tabela 3 - Quantidade de transações com cartões por habitante

2006 2016 Crescimento

Austrália 125.4 302.4 141%

Bélgica 75.6 150.3 99%

Brasil 17.6 61.6 250%

China 0.8 27.7 3321% França 88.9 165.1 86% Alemanha 29.6 49.4 67% Índia 1.3 9.3 598% Italia 21.2 43.3 105% Coreia 68.6 334.1 387% México 5.6 21.2 279% Holanda 94.8 229.1 142% Russia 1.6 98.3 6126% Arabia Saudita 30.0 77.0 157% Singapura 35.1 124.5 255% Suécia 131.2 316.8 142% Suíça 53.7 129.2 141% Reino Unido 111.0 249.4 125% Estados Unidos 161.4 325.5 102% Fonte: BIS

Através da utilização de dispositivos eletrônicos, há uma melhor comodidade e maior velocidade nas transações financeiras visto que com apenas alguns toques em terminal eletrônico, as operações podem ser executadas e concluídas em poucos minutos. Essa velocidade de transação diminui a burocracia operacional e consequentemente, minimiza os custos atreladas a ela.

Além disso, outra vantagem, como todos os dados são registrados e podem ser rastreáveis, há maior controle das movimentações financeiras por parte do governo e das agências reguladoras, auxiliando o combate à sonegação de taxas e impostos e lavagem de dinheiro oriundo de atos ilícitos, como roubo e tráfico de drogas. Rogoff (2016) defende o fim das cédulas de valores altas, exatamente por serem mais utilizadas nesses atos criminosos.

2.4 Infraestrutura de serviços eletrônicos

De acordo com Hancock (1997), O tamanho da rede, medido pelo número de pontos de entrega, afeta os custos de pagamento. Existem economias de escala associadas a esse tamanho. De acordo com o BIS, uma razão pela qual os cartões estão sendo usados cada vez mais para um número de pagamentos com valor menor, é a melhoria e ampliação

na infraestrutura dos países. Terminais nos pontos de venda (PDV) costumavam ser terminais fixos instalados nos balcões, mas foram cada vez mais substituídos terminais móveis mais convenientes.

Valverde (2002) ressalta que os bancos, com o objetivo de minimizar custos, tem substituídos agencias com custos operacionais mais caras, principalmente por causa do quadro de funcionários, por caixas eletrônicos com serviços automatizados, o que popularizou a utilização de cartões com múltiplas funções.

Nos Estados Unidos, em 2010 havia 425.000 caixas eletrônicos, um crescimento de 4,6% em relação ao ano anterior. Na China, havia em 2010, 271 mil unidades e no ano de 2016 houve um salto para 924 mil, o que demonstra o alto grau de investimento nestes equipamentos.

Gráfico 2 – Quantidade de ATMs por 10.000 habitantes

Fonte: Banco Mundial

Com o passar dos anos, com o desenvolvimento dos computadores pessoais e da internet, principalmente na velocidade de transmissão de dados com banda larga, mais pagamentos puderam ser processados com custos menores, o que levou aos bancos a incentivarem o acesso aos seus sites e utilizá-los para concluir suas transações financeiras. Isso tudo implicou no aumento da oferta de pagamentos não monetários.

2.5 Risco no sistema de pagamento

Todos os sistemas de pagamentos possuem algum tipo de risco, seja operacional, de fraude ou sistêmico. O risco operacional pode ser tratado através da limitação de acesso a instalações sensíveis às redes de pagamentos, principalmente os de alto valor, criação de back-ups de informações ou até mesmo duplicação de instalações de computadores.

Os sistemas de pagamento, compensação e liquidação são basicamente expostos aos mesmos tipos de riscos. Dependendo do projeto e da natureza do sistema, as consequências de um evento de risco operacional diferenciam. Uma preocupação primordial para o pagamento e sistemas de liquidação é a prestação ininterrupta de serviços. Da mesma forma, garantir a disponibilidade do sistema é de importância fundamental para um operador de sistema. No entanto, deve ser recordado que o escopo do risco operacional é mais amplo do que isso. Assim, um operador deve também garantir que os ativos sejam protegidos contra manipulação não autorizada e confidencialidade é preservada.

O risco de fraude é tratado por meio de procedimentos internos e seguro. O risco sistêmico envolve uma cadeia de falhas sucessivas resultante de um evento inesperado com um ou mais agentes do processo.

A vulnerabilidade ao risco sistêmico depende principalmente do tamanho e da duração das exposições de crédito e liquidez dos participantes no mercado interbancário no processo de liquidação. Quanto mais estas exposições durarem e quanto maiores forem, maior será a probabilidade de alguns agentes serem incapazes de cumprir suas obrigações, e impactando como consequência, na saúde financeira de outros participantes. Assim, os sistemas de transferência de fundos interbancários nos quais tendem a acumular grandes valores entre os participantes têm maior potencial para risco sistêmico.

2.6 Criptomoedas

Criptomoedas são moedas digitalizadas que não existem fisicamente e que utilizam a linguagem de programação criptografada para tornar as transações financeiras mais seguras. Segundo Regalado (2015), a rapidez e os custos baixos das transações podem ser apontados como vantagens enquanto que a irreversibilidade das mesmas e a grande volatilidade da cotação se referem a suas desvantagens.

A ideia das criptomoedas surgiu nos anos 80, algumas foram criadas nos anos 90, mas só foi popularizar a partir de 2009 com o surgimento da mais famosa delas, o Bitcoin. Ela utiliza a tecnologia do blockchain onde as informações não ficam centralizadas em um só lugar, havendo cópias dos registros das transações espalhadas por toda rede. Nos Estados Unidos e na Europa muitas empresas aceitam essas moedas como forma de pagamento e é possível comprar e vende-los em sites de cambio por dinheiro tradicional.

Gráfico 3 - Quantidade de Bitcoins em circulação

Fonte: Blockchain.com

Percebe-se no gráfico acima que a quantidade de bitcoins não para de crescer desde o seu surgimento em 2009. Porém, por ser uma inovação relativamente recente, os estudos realizados são escassos. Ainda há um grande desconhecimento sobre o papel que ela efetivamente representa e quais são a suas implicações na economia. De acordo com Baek e Elbeck (2014), o mercado de bitcoin ainda é muito especulativo, visto a volatilidade é conduzida tanto pelo comprador quanto pelo vendedor. De fato, como não

há um Banco Central regulador por trás dessas transações, não um controle dos agentes envolvidos, tanto que devido ao seu caráter de anonimato é bastante utilizado para atos ilícitos e criminosos.

3. METODOLOGIA

3.1 Critérios para escolha do método da pesquisa

Na condução da pesquisa, constrói-se uma base de conhecimento com o intuito de se aproximar a realidade. Para que esse seja considerado científico é preciso determinar percurso, um método para alcançar um determinado objetivo, procurando formas viáveis de encontra-lo. Com isso se torna possível, coletar, analisar, sintetizar, avaliar e registrar as observações para serem desenvolvidas as generalizações, princípios e teorias com intuito de responder aos fenômenos indagados pela sociedade.

3.2 Pesquisa Qualitativa ou Quantitativa

O tipo de metodologia usado nesse projeto tende a uma pesquisa quantitativa e qualitativa de dados macroeconômicos em diversos órgãos oficiais, visto que será necessária uma relação dinâmica e frequente no decorrer do processo de análise dos países avaliados.

Isso se deve ao fato de que as reflexões teóricas e avaliações necessárias ocorrem tanto no desenvolvimento quanto no final do processo de pesquisa, buscando sempre que os resultados deste processo venham convergir com os interesses dos pesquisadores, o que caracteriza uma pesquisa qualitativa.

3.3 Delineamento da pesquisa

A pesquisa seguiu o seguinte caminho, como pode ser visto no fluxograma a seguir:

Inicialmente, definiu-se qual é a situação problema e a partir daí foi estipulado o objetivo do projeto. Foi feita uma contextualização do foco do projeto e explicitadas as hipóteses a serem respondidos, as suas limitações e a importância do estudo.

Em seguida, foi feita uma grande revisão bibliográfica, com temas relevantes ao estudo e ela foi construída em paralelo com a definição das estratégias de trabalho, onde é explicada a metodologia adotada, definindo os instrumentos econométricos a serem adotados.

Concluído isso, o passo seguinte foi a aplicação dos cálculos estatísticos e econométricos nos dados coletados, que originou os resultados que serviram de base para a construção da última etapa onde foram feitas as conclusões e as considerações finais do autor.

Definição do Problema

Revisão Bibliográfica Estratégias de trabalho

Conclusões e sugestões Definição do objetivo da pesquisa

4. ANÁLISE DE RESULTADOS

4.1 Coleta de dados

Foram coletados dados anuais sobre sistemas de pagamentos de vinte e três países que fazem parte do Comitê de Pagamentos e Infraestrutura de Mercado (CPMI). Esse comitê tem como objetivo promover a segurança e eficiência do pagamento, compensação, liquidação e acordos relacionados, apoiando assim a estabilidade financeira e a economia em geral. Anualmente, o Banco de Compensações Internacionais (BIS) publica o relatório conhecido como “Red Book”, com estatísticas sobre os sistemas de pagamento, compensação e liquidação nas jurisdições membros desse comitê.

Também foram coletados dados macroeconômicos fornecidos pelo Banco Mundial. Essa instituição possui como objetivo diminuir a quantidade de pessoas que vivem abaixo da linha de pobreza e promover o crescimento de renda dos mais pobres de cada país. Para isso oferece acesso a abrangentes indicadores sobre desenvolvimento em países do mundo todo.

A escolha dessas instituições levou em consideração a confiabilidade e credibilidade das fontes, já que fonte de dados seguras fortalecem a qualidade do trabalho e garate maior veracidade dos resultados encontrados.

Os vinte e três países analisados foram: Africa do Sul, Alemanha, Arabia Saudita, Australia, Belgica, Brasil, Canadá, China, Coreia do Sul, Estados Unidos, França, Holanda, Hong Kong, India, Italia, Japão, México, Reino Unido, Russia, Singapura, Suécia, Suíça e Turquia.

4.2 Análise de dados

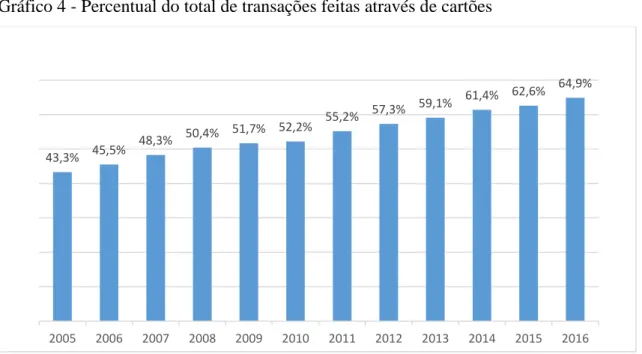

Devido a dificuldade de encontrar dados completos sobre a performace de todos os meios de pagamentos nos últimos anos, estipulou-se como indicador de eletronização a utilização de cartões, tanto de crédito como débito, em transações comerciais. Foi

estipulado como base histórica o período correspodente entre 2005 e 2016.

Em 2005, a utilização desse meio de pagamento correspondia a 43,3% da quantidade de transações, dentro da amostra dos 23 países analisados. Com o passar dos anos, essa relação tem aumentado gradativamente, como mostra o gráfico a seguir, alcançando o valor de 64,9% em 2016.

Gráfico 4 - Percentual do total de transações feitas através de cartões

Fonte: BIS

A utilização de cartões teve um crescimento positivo constante durante o período entre 2005 e 2018, conforme demonstrado no próximo gráfico. Entretanto entre os anos 2008 e 2011, houve uma diminuição no aumento na quantidade de transações por causa da crise economica que se instaurou em praticamente em todos os países, mas que teve inicio nos Estados Unidos com a concessão de emprestimos hipotecários de alto risco, arrastando varias instituições financeiras a solvencia. Mas cabe ressaltar que não houve uma dimuinição na utilização dessa ferramenta como meio de de pagamento, mas sim uma pequena redução no ritmo do seu crescimento e que após esse período turbulento, continuou a crescer. 43,3% 45,5% 48,3% 50,4% 51,7% 52,2% 55,2% 57,3% 59,1% 61,4% 62,6% 64,9% 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Gráfico 5 - Crescimento na quantidade de transações por cartões

Fonte: BIS

Durante este período, o PIB destes países também aumentou gradativamente com o passar dos anos, incluíndo o Brasil. No total da amostra coletada, saiu e aproximadamente trinta e sete trilhões de dólares em 2005 para aproximadamente sessenta trilhoes de dólares em 2016. No caso brasileiro, o PIB nacional era de oitocentos e ointenta e dois bilhões de dólares em 2005 e em 2016 foi para aproximadamente um trilhão e setecentos bilhões.

Os dois quadros a seguir fazem uma comparação entre dois cenários de 2005 e 2016, mostrando a posição dos países com relação ao valor total dos pagamentos em cartão e quantidade de cédulas e moedas em circulação em razão do PIB:

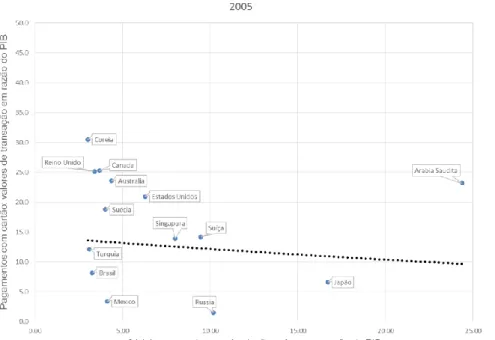

,0,0 2,0,0 4,0,0 6,0,0 8,0,0 10,0,0 12,0,0 14,0,0 16,0,0 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Gráfico 6 – Relação entre pagamentos via cartão e cédulas e moedas em circulação em razão do PIB em 2005

Fonte: Elaboração do autor

Gráfico 7 - Relação entre pagamentos via cartão e cédulas e moedas em circulação em razão do PIB em 2016

Fonte: Elaboração do autor

Percebe-se que maioria dos países da amostra tiveram um aumento considerável na utilização dos cartões em função do PIB. Enquanto que a participação do dinheiro em

espécie não aumentou na participação do PIB na mesma proporção que o uso dos cartões, exceto no Japão.

Durante este período, fatores sociais e demográficos também sofreram alterações. Em alguns países a população ficou mais velha, em outros a quantidade de pessoas em idade produtiva diminuiu, o acesso a novas tecnologias não é uniforme para todos os lugares inclusive dentro das fronteiras da mesma nação e a soma de todos os bens e produtos não tiveram crescimentos iguais em todos os anos e em todos os países.

A população acima dos 65 anos nos Estados Unidos aumentou em 31% na década entre 2006 e 2016, enquanto que a população entre os 15 e 65 anos cresceram apenas 6%. Em 2005, era equivalente a 12,3% da população total, enquanto que em 2016 já era 15%. No mesmo período, a população entre 15 e 65 anos em 2005 era 66,8% e em 2016 era 65%. Ou seja, nos Estados Unidos apesar de em números absolutos a quantidade de pessoas mais jovens serem maiores, o percentual em relação a população total se manteve praticamente estável, enquanto que o percentual da população mais idosa aumentou. Tal comportamento se reflete em praticamente todos os países analisados. Em alguns a alteração foi mais drástica, como o Japão que viu sua população acima de 65 anos saltar dos 19,7% para 26,6% e em outros onde o percentual teve pouca alteração como por exemplo a Rússia e a Arábia Saudita, com 13,8% e 3,2% em 2016 respectivamente. Uma vez que novos medicamentos e novas técnicas na medicina vão surgindo, além de mudanças nos hábitos mais saudáveis, a expectativa de vida das pessoas vão aumentando, e por consequência, o percentual de pessoas idosas também.

Tabela 4 - Percentual da população por faixa etária

2005 2016 Entre 15 e 65 anos Acima dos 65 anos Entre 15 e 65 anos Acima dos 65 anos África do Sul 64.0 4.3 65.6 5.2 Alemanha 66.7 18.9 65.6 21.3 Arábia Saudita 63.2 3.0 71.3 3.2 Austrália 67.3 12.9 65.8 15.3 Bélgica 65.6 17.3 64.6 18.4 Brasil 66.6 5.9 69.6 8.2 Canadá 69.2 13.1 67.5 16.6 China 72.4 7.7 72.2 10.1 Coreia 72.3 8.9 72.9 13.4 Estados Unidos 66.8 12.3 65.9 15.0 França 65.1 16.5 62.5 19.3

Holanda 67.5 14.1 65.0 18.4 Hong Kong 73.4 12.3 73.0 15.8 Índia 62.4 4.8 66.0 5.8 Itália 66.4 19.5 63.7 22.7 Japão 66.5 19.7 60.5 26.6 México 62.3 5.4 66.3 6.7 Reino Unido 66.0 16.0 64.0 18.4 Rússia 71.0 13.8 68.9 13.8 Singapura 72.6 8.2 72.5 12.3 Suécia 65.3 17.3 62.8 19.8 Suíça 67.9 15.8 66.9 18.2 Turquia 64.7 6.7 66.7 8.0

Fonte: Banco Mundial

Percebe-se que esse comportamento independe se o país é desenvolvido ou emergente. Tantos os países desenvolvidos quantos os emergentes, como por exemplo México, África do Sul, Índia e Brasil, também tiveram aumento na quantidade de pessoas idosas. Na época analisada, o percentual da população brasileira acima dos 65 anos pulou de 5,9% em 2005 para 8,2% em 2016.

A quantidade de pessoas com acesso à internet também varia de acordo com a realidade de cada país. Nesse quesito percebe-se uma diferença entre os países emergentes e os desenvolvidos. Por terem maior volume em pesquisas no campo da ciência e serem os pioneiros em tecnologia, normalmente as novas ferramentas tecnológicas ficam disponíveis primeiro as sociedades dos países desse grupo. Em 2016, nos Estados Unidos 76% da população possui acesso a rede da internet. No Reino Unido, Japão, Coreia e Holanda esse percentual está acima dos 90%. Por outro lado, países como Turquia, China, México e Índia, menos de 60% da população acessam a internet. Porém, em todos eles houve aumento neste índice na última década.

Gráfico 8 - Percentual da população com acesso à internet

Fonte: International Telecommunication Union

Em 2005, o Brasil possuía 21% da sua população com acesso à internet, mas durante a última década houve um aumento gradativo alcançando o índice de 60% em 2016, principalmente por causa da popularização dos smartphones e do aumento das coberturas das redes de telefones celulares.

Gráfico 9 - Percentual da população brasileira com acesso à internet

Fonte: International Telecommunication Union

Europa EUA Japão Emergentes Coreia do Sul 0 10 20 30 40 50 60 70 80 90 100 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 13,21 19,07 21,02 28,18 30,88 33,83 39,22 40,65 45,69 48,56 51,04 54,55 58,33 60,87 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

4.2.1 Análise da regressão

A seguir segue uma regressão onde a variável dependente cartaototal é a soma de todas as transações utilizano cartões de crédito e débito, as variáveis explicativas são o PIB, a quantidade da população com acesso a internet (InternetTotal), quantidade da população entre 15 e 64 anos (Age15to64) e quantidade da população acima dos 65 anos (Age65).

Todas essas varíaveis eplicativas possuem uma correlação com a variável dependente conforme o quadro abaixo:

Tabela 5 - Correlação

Fonte: elaboração do autor

O modelo econométrico é o seguinte: Yi,t = βpibi,t + πInternetTotali,t + γAge15to64i,t + δAge65i,t + εi,t

Tabela 6 - Resultados da Regressão

Variável Dependente Variáveis Explicativas Número de transações através de cartões de crédito ou débito PIB 5.837 (0.137)

População com acesso à internet 0.000175

(6.99)

População entre 15 e 64 anos 0.0000623

(5.49)

População Acima dos 65 anos -0.0008401

(0.000069) Interseção -1296.122 (349.2989) Número de observações 255 Age65 0.3305 0.5525 0.9040 0.9522 1.0000 Age15to64 0.1724 0.3492 0.7883 1.0000 InternetTo~l 0.4622 0.6659 1.0000 pib 0.9136 1.0000 cartaototal 1.0000 cartao~l pib Intern~l Age15~64 Age65 (obs=255)

Número de países 23

R² 0.9202

Fonte: elaboração do autor

Percebe-se que todas as variáveis são significativas. A regressão sugere que quanto maior o PIB, maior a quantidade de transações por cartões. Maior PIB, significa mais negociação de mercadorias e serviços, com valores de negócios maiores, o que gera maiores oportunidades de transações onde a utilização de cartões é mais ágil e eficiente. A variável InternetTotal pode ser visto como um indicador do grau do desenvolvimento tecnológico de cada país. De fato, um dos requisitos necessários para a eletronização dos meios de pagamento é que haja uma infraestrutura que comporte todas as informações financeiras das transações e que interligue todos os agentes de forma eficiente e confiável. Faz sentido que seu coeficiente seja positivo. Conforme dito anteriormente, a disponibilidade de pessoas conectadas a internet está aumentando, incentivando maior utilização dos meios eletrônicos de pagamento.

Com relação a idade da população, normalmente os jovens possuem uma facilidade maior a aderir novas inovações tecnologias, a manusear novas ferramentas e acatar novos conceitos em todos os campos da vida. Em geral, quanto mais as pessoas ficam mais velhas, mais elas se apegam a velhos hábitos e são mais restritivos a mudanças. Muitas pessoas acima dos 65 anos, ainda se sentem mais seguros utilizando moedas em espécie ou até mesmo cheques nas suas transações comercias.

Outras regressões também foram testadas utilizando a inflação, o Indice de Desenvolvimento Humano (IDH) e quantidade de pessoas no mercado de trabalho como variáveis explicativas, porém essas variáveis não deram como significativos. Também foi testado a regressão com efeito fixo por país, entretanto os resultados não puderam ser explicados de forma empírica, tornando todas as variáveis não significativos, com exceção do PIB. As regressões testadas estão em anexo.

5. CONCLUSÃO

A presente dissertação tem como objeto de estudo a eletronização dos meios de pagamentos. Entre as principais vantagens desta modalidade contam-se a rapidez na conclusão das transações, maior controle com relação a evasão das divisas e sonegação de impostos, além de fornecer dados mais confiáveis para aplicações de políticas monetárias. Dentre as suas desvantagens podem ser citados os custos operacionais que podem não ser acessíveis a uma camada mais pobre da população, ou mesmo a exigência de um grau de instrução e familiaridade com equipamentos eletrônicos que uma parcela da sociedade pode não ter. E se antes os riscos de segurança se restringia a assaltos e roubos a mão armada, hoje esses mesmos riscos estão no campo virtual da tecnologia da informação.

Apesar de ainda haver uma demanda crescente por dinheiro em espécie, há uma tendência mundial de crescimento na utilização dos meios eletrônicos, aumentando ainda mais a importância do seu papel na economia. Os pagamentos estão ocorrendo em um período de rápida inovação e transformação, forçando empresas de tecnologia e instituições financeiras investirem fortemente em provedores e canais de acesso digitais a seus clientes.

O objetivo central desta dissertação foi examinar quais os principais determinantes para a digitalização dos meios de pagamento através da estimação de uma função e contribuir assim para o aprofundamento do conhecimento sobre o tema. Para tal, realizou-se uma cuidadosa revisão da literatura teórica e empírica sobre a demandas por moeda e suas formas de utilização, para descortinar as variáveis potencialmente relevantes para a explicação do comportamento da procura por meios eletrônicos de pagamentos. Apesar da reduzida dimensão da nossa amostra (dados anuais de 2005 a 2016) e a dificuldade em encontrar base de dados macroeconômicos de todos os países no período analisado, o uso de um modelo de regressão Mínimo Quadrados Ordinários que permitiu estimar as relações entre as variáveis encontradas.

As estimações realizadas mostraram que os determinantes referentes a riqueza das nações e juventude da população, mais suscetíveis a mudar e incorporar novas inovações tecnológicas, contribuem positivamente para a digitalização dos meios de pagamentos. Além claro, do grau de avanço da tecnologia dos países e da disponibilidade das ferramentas mais eficiente e segura para todos os agentes envolvidos nas transações.

Esse estudo contribui para o embasamento na melhor escolha de políticas públicas voltadas para otimização dos recursos e processos que geram maior eficiência econômica e bem-estar a sociedade. Talvez a melhor escolha não seja um sistema financeiro totalmente digital ou exclusivamente físico, talvez seja uma combinação de ambos. O importante é descobrir o que leva a escolha de ambos, analisar as características locais de cada região e promover ações condizentes com essas análises.

Cabe ressaltar que, como dito anteriormente, a inovação dos processos tecnológicos está em constante mudança, surgindo novas ferramentas a todo momento. O surgimento das criptomoedas é um exemplo disso por ser um fenômeno recente e ainda relativamente pouco estudado e conhecido. Então ainda não há uma definição de qual é o seu papelcomo moeda de troca.Fora o surgimento de outros meios, como os aplicativos de telefones celulares que são os principais candidatos a substituírem o dinheiro de plástico no futuro.

As limitações com relação a quantidade de dados sobre os novos meios de pagamentos apontam o caminho para as próximas investigações. O tempo se encarregará de alargar a dimensão da amostra e permitirá eventualmente a obtenção de estimações mais robustas a inclusão de novas variáveis e a consideração de outros métodos de estimação.

6. REFERÊNCIAS BIBLIOGRÁFICAS

HANCOCK, D. HUMPHREY, D., Payment transactions, Instruments, and systems: A survey. Journal of Banking & Finance, Vol. 21, No.11-12, dezembro 1997, pp.1573-1624;

BIS, General guidance for national payment system development, CPSS Publications No 70, January, 2006;

BIS, Central bank digital currencies, March, 2018;

HUMPHREY, D., PULLEY, L., VESALA, J. Cash, Paper, and Electronic Payments: a Cross-Country Analysis. Journal of Money, Credit, and banking, Vol 28, No 4, 1996, pp. 914-939;

CHAKRAVORTI, S., MCHUGH, T. Why do we use so many checks? Economic Perspectives, 2002;

HUMPHREY, D., WILLESSON, M., LINDBLOM, T., BERGENDAHL, G. Cost savings from electronic payments and ATMs in Europe. Florida State University. Mimeo, 2003;

VALVERDE, S., HUMPHREY, D., DEL PASO, R. Effects of ATMs and electronic payments on banking costs, 2002.

ROGOFF, KENNETH S. The Curse of Cash: How Large-Denomination Bills Aid Crime and Tax Evasion and Constrain Monetary Policy. Princeton University Press.

KLAPPER, L., SINGER, D. The opportunities and challenges of digitizing government-to- person payments (2017) World Bank Research Observer, 32 (2), pp. 211-22

ONEY, E., GUVEN, G.O., RIZVI, W.H. The determinants of electronic payment systems usage from consumers’ perspective (2017) Economic Research-Ekonomska Istrazivanja, 30 (1), pp. 394-415.

SCHUH, S., STAVINS, J. How do speed and security influence consumers' payment behavior? (2016) Contemporary Economic Policy, 34 (4), pp. 595-613.

SAUER, B. Virtual Currencies, the Money Market, and Monetary Policy (2016) International Advances in Economic Research, 22 (2), pp. 117-130

STASZCZAK, D.E. Global instability of currencies: Reasons and perspectives according to the state-corporation hegemonic stability theory

WOOLDRIDGE, JEFFREY M. Introdução à Econometria: Uma Abordagem Moderna Editora Thomson

JOBST, C. H STIX Doomed to Disappear: the surprising return of cash across time and across countries (2017), CEPR Discussion Paper Series Economic History, nº 12327

RYSMAN, M. & SCHUH, S. – New Innovations in Payments. NBER Working Paper n. 22.358. Junho de 2016

KRUEGER, M. - The introduction of cashless wage payments and the spread of branch banking in post-war Germany (2017), Financial History Review, 24 (2), pp. 185-207

SELVAKUMAR, D.S., SHARMA, A.K. - A study market without cash — conventional to digital (2017), International Journal of Applied Business and Economic Research, 15 (26), pp. 337-342

IMMORDINO, G., RUSSO, F. - Cashless Payments and Tax Evasion (2017), European Journal of Political Economy

KRISHNASWAMY, N. Production Cost For Banknote Printing Industry (2014). Speak Foundation.

ANEXOS:

Regressão 1:

Variável dependente: cartaototal (quantidade de transações utilizando cartões). Varíáveis explicativas: PIB, Age65 (quantidade da população acima dos 65 anos), Age15to64 (quantidade da população entre 15 e 64 anos), InternetTotal (quantidade da população com acesso a internet) e Inflação.

Fonte: elaboração do autor Regressão 2:

Variável dependente: cartaototal (quantidade de transações utilizando cartões). Varíáveis explicativas: PIB, Age65 (quantidade da população acima dos 65 anos), Age15to64 (quantidade da população entre 15 e 64 anos), InternetTotal (quantidade da população com acesso a internet) e IDH (Indice de Desenvolvimento Humano)

Fonte: elaboração do autor

_cons -1771.894 493.8808 -3.59 0.000 -2744.61 -799.1772 inflacao 142.425 104.6986 1.36 0.175 -63.78269 348.6326 InternetTotal .0000165 7.01e-06 2.36 0.019 2.75e-06 .0000303 Age15to64 .0000598 5.78e-06 10.35 0.000 .0000484 .0000712 Age65 -.000817 .000071 -11.51 0.000 -.0009569 -.0006772 pib 5.841119 .1376864 42.42 0.000 5.569941 6.112298 cartaototal Coef. Std. Err. t P>|t| [95% Conf. Interval] Total 6.1196e+10 254 240927950 Root MSE = 4411.5 Adj R-squared = 0.9192 Residual 4.8459e+09 249 19461501.2 R-squared = 0.9208 Model 5.6350e+10 5 1.1270e+10 Prob > F = 0.0000 F(5, 249) = 579.09 Source SS df MS Number of obs = 255 . regress cartaototal pib Age65 Age15to64 InternetTotal inflacao

_cons -5011.93 3271.376 -1.53 0.127 -11457.93 1434.066 IDH 4346.379 3852.799 1.13 0.260 -3245.266 11938.02 InternetTotal 8.08e-06 6.49e-06 1.24 0.215 -4.71e-06 .0000209 Age15to64 .0000688 5.75e-06 11.96 0.000 .0000575 .0000801 Age65 -.0008736 .0000653 -13.37 0.000 -.0010024 -.0007449 pib 5.834365 .1275347 45.75 0.000 5.583068 6.085662 cartaototal Coef. Std. Err. t P>|t| [95% Conf. Interval] Total 5.0071e+10 233 214895688 Root MSE = 3793 Adj R-squared = 0.9331 Residual 3.2802e+09 228 14386912.8 R-squared = 0.9345 Model 4.6790e+10 5 9.3581e+09 Prob > F = 0.0000 F(5, 228) = 650.46 Source SS df MS Number of obs = 234 . regress cartaototal pib Age65 Age15to64 InternetTotal IDH

Regressão 3:

Regressão com efeito fixo por países. Variável dependente: cartaototal (quantidade de transações utilizando cartões). Varíáveis explicativas: PIB, Age65 (quantidade da população acima dos 65 anos), Age15to64 (quantidade da população entre 15 e 64 anos) e InternetTotal (quantidade da população com acesso a internet).

Fonte: elaboração do autor

_cons -713.6312 1516.048 -0.47 0.638 -3700.818 2273.555 23 -1378.235 1500.537 -0.92 0.359 -4334.859 1578.389 22 -3663.984 1908.255 -1.92 0.056 -7423.967 95.99877 21 -2234.468 2011.791 -1.11 0.268 -6198.456 1729.52 20 -1971.928 1822.931 -1.08 0.281 -5563.79 1619.935 19 -6674.771 2232.85 -2.99 0.003 -11074.33 -2275.215 18 -4943.244 1763.361 -2.80 0.005 -8417.731 -1468.757 17 -3546.108 1728.758 -2.05 0.041 -6952.413 -139.8026 16 -24391.44 2483.315 -9.82 0.000 -29284.5 -19498.37 15 -10685.34 1803.869 -5.92 0.000 -14239.64 -7131.034 14 2736.434 15583.91 0.18 0.861 -27969.76 33442.62 12 -3222.53 1945.165 -1.66 0.099 -7055.239 610.1788 11 -7074.802 1703.219 -4.15 0.000 -10430.79 -3718.817 10 -4037.082 6226.83 -0.65 0.517 -16306.29 8232.122 9 1438.454 1728.51 0.83 0.406 -1967.362 4844.27 8 -26904.51 18090.83 -1.49 0.138 -62550.27 8741.257 7 -1931.497 1755.703 -1.10 0.272 -5390.894 1527.899 6 -1454.663 2488.957 -0.58 0.559 -6358.847 3449.522 5 -2614.756 1832.476 -1.43 0.155 -6225.426 995.9136 4 -2728.315 1759.588 -1.55 0.122 -6195.368 738.7371 3 -1205.811 1529.081 -0.79 0.431 -4218.678 1807.056 2 -17085.84 1895.287 -9.01 0.000 -20820.27 -13351.41 id Age15to64 -.000031 .0000287 -1.08 0.282 -.0000875 .0000256 Age65 .0003201 .0001918 1.67 0.096 -.0000578 .0006979 Internet 27.20461 21.16794 1.29 0.200 -14.50422 68.91344 pib 4.373992 .595471 7.35 0.000 3.20069 5.547295 cartaototal Coef. Std. Err. t P>|t| [95% Conf. Interval] Total 6.1196e+10 254 240927950 Root MSE = 3239.8 Adj R-squared = 0.9564 Residual 2.4036e+09 229 10496247.4 R-squared = 0.9607 Model 5.8792e+10 25 2.3517e+09 Prob > F = 0.0000 F(25, 229) = 224.05 Source SS df MS Number of obs = 255 . regress cartaototal pib Internet Age65 Age15to64 i.id