DARIO FROELINH

ROSANGELA APARECIDA SILVA PINTO FERREIRA

CONTABILIDADE GERENCIAL: A NECESSIDADE DA DEMONSTRAÇÃO DO FLUXO DE CAIXA EM UMA TORNEARIA

DARIO FROELINH

ROSANGELA APARECIDA SILVA PINTO FERREIRA

CONTABILIDADE GERENCIAL: A NECESSIDADE DA DEMONSTRAÇÃO DO FLUXO DE CAIXA EM UMA TORNEARIA

Trabalho de Conclusão de Curso, da Faculdade Sul Brasil, Curso de Ciências Contábeis, exigido como requisito parcial para obtenção do Título de Bacharel.

Orientador: Prof. Esp. Ariel Fernando Strey

DARIO FROELINH

ROSANGELA APARECIDA SILVA PINTO FERREIRA

CONTABILIDADE GERENCIAL: A NECESSIDADE DA DEMONSTRAÇÃO DO FLUXO DE CAIXA EM UMA TORNEARIA

Trabalho de Conclusão de Curso, de Ciências Contábeis, da Faculdade Sul Brasil, FASUL, exigido como requisito parcial para obtenção do Título de Bacharel, sob orientação do Prof. Esp. Ariel Fernando Strey, considerado aprovado pela Banca Examinadora, com a nota ___________.

FOLHA DE APROVAÇÃO

____________________________________________________ Prof. Esp. Ariel Fernando Strey

Orientador – FASUL

_____________________________________________________ Prof. Esp. Gilmar Camargo

Avaliador

_____________________________________________________ Prof. Esp. José Domingos Nunes Correa

Avaliador

DEDICATÓRIA

Аоs nossos pais, e a toda nossa família que, cоm muito carinho е apoio, não mediram esforços para qυе nos chegássemos até esta etapa de nossas vidas.

AGRADECIMENTOS

Agradecemos а Deus qυе nos permitiu para que isso acontecesse, a faculdade Sul Brasil, sеυ corpo docente, direção е administração, aos orientadores, Leandro Crestani e Ariel Fernando Strey pela partilha de seu conhecimento e auxílio durante este período.

“Que os vossos esforços desafiem as impossibilidades, lembrai-vos de que as grandes coisas do homem foram conquistadas do que parecia impossível”.

RESUMO

O presente estudo visa compreender a importância da contabilidade gerencial no que diz respeito a demonstração do fluxo de caixa, controle de estoque e de custos, em uma empresa de Tornearia do distrito de Novo Sarandi. Logo, o estudo tem como objetivo verificar a vida financeira, demonstrar qual a importância da demonstração do fluxo de caixa, no âmbito das contas a pagar e a receber e também o controle interno, bem como no controle de custo, tendo com isso perspectiva de novos investimentos e observar como está a situação financeira da empresa. Verifica-se que o melhor para a empresa Tornearia Universal é aplicar métodos de demonstrações do fluxo de caixa, onde foi possível analisar que não existem, devido à falta de experiência ou conhecimento, e ate mesmo acreditar que devem seguir os métodos antigos. Para a realização da pesquisa, será feito um levantamento das principais dificuldades que a empresa vem encontrando, será utilizado registros, anotações e algumas informações que o proprietário pode-nos fornecer. A partir do estudo de caso da empresa Tornearia Universal, onde será aplicada a pesquisa exploratória e descritiva, serão analisados os pontos críticos. O nosso objetivo na pesquisa é demonstrar a importância da contabilidade gerencial pela demonstração do fluxo de caixa a fim de buscar um melhor desempenho.

ABSTRACT

This study aims to understand the importance of managerial accounting with regard to the statement of cash flow, stock control and cost in a company of Turning in the of District Novo Sarandi. Therefore, the study aims to verify the financial sector of the company, to demonstrate the importance of the statement of cash flows, under accounts payable and receivable, and also the internal control, as well as the cost control, taking with it the prospect of new investments and observe the financial situation of the company. It appears that the best for the company is to apply Universal Turning is applying methods statements of cash flow statements, where parse that do not exist due to lack of experience or knowledge, and even believing in new methods you should follow the old ones. For the research, a survey will be made of the main difficulties that the company has faced, will be used records, notes, and some information that the owner can provide. From the case study of Universal Turning where the exploratory and descriptive research will be applied, the critical points will be analyzed. Our goal in the research is to demonstrate the importance of managerial accounting by statement of cash flows in order to get better performance.

LISTAS DE FIGURAS

LISTA DE TABELAS

TABELA 1 – Demonstração dos Fluxos de Caixa - Método direto ... 20

TABELA 2 – Demonstração dos Fluxos de Caixa - Método Indireto ... 22

TABELA 3 - Principais classificações de custos ... 26

TABELA 4 – Preço de ferro por kg ... 36

TABELA 5 - Parafusos, Porcas, Arruelas, etc. ... 36

TABELA 6 – Balanço Patrimonial do ano de 2012 e 2013 – ATIVO e PASSIVO ... 38

TABELA 7- Demonstração de Resultado período 2012 e 2013 ... 38

TABELA 8 - Variação do Balanço Patrimonial dos períodos 2012 e 2013 ... 39

TABELA 9 - A variação da DRE ... 40

TABELA 10 – Método Direto ... 42

LISTA DE SIGLAS

DFC – Demonstração do Fluxo de Caixa;

SUMÁRIO

INTRODUÇÃO ... 14

1 FUNDAMENTAÇÃO TEÓRICA ... 16

1.1CARACTERÍSTICASDACONTABILIDADEGERENCIAL ... 16

1.2DEMONSTRAÇÃODOFLUXODECAIXA ... 17

1.3TIPOSDEATIVIDADESDADFC ... 18

1.3.1 Atividade Operacional ... 18

1.3.2 Atividade de Investimento ... 19

1.3.3 Atividade de financiamento ... 19

1.4MÉTODOSDEELABORAÇÃODOFLUXODECAIXA ... 20

1.4.1 Método Direto ... 20

1.4.2 Método Indireto... 21

1.5FLUXODECAIXAPROJETADO ... 23

1.6ESTOQUES ... 24

1.7CONTROLEDECUSTOS ... 24

1.7.1 Visão gerencial dos custos ... 24

1.7.2 Centro processador de informações ... 25

1.7.3 Objetivo da contabilidade de custos ... 26

1.7.4 Quanto à tomada de decisão ... 27

1.7.5 Quanto à identificação ... 27

1.7.6 Quanto ao volume de produção ... 28

2. METODOLOGIA ... 29

3. CONTABILIDADE GERENCIAL: A NECESSIDADE DA DEMONSTRAÇÃO DO FLUXO DE CAIXA EM UMA TORNEARIA ... 32

3.1APRESENTAÇÃODAEMPRESA ... 32

3.2PARTEGERENCIALNOCONTEXTOATUALDAEMPRESA ... 33

3.2.1 Como a empresa controla Estoques ... 35

3.2.2 Formação do Preço de Venda na empresa ... 35

3.2.3Fornecedores ... 37

3.2.4 Contas a Receber ... 37

3.3 FORNECIMENTOS DOS DADOS POR PARTE DO ESCRITÓRIO DE CONTABILIDADE ... 37

3.4.1 Métodos utilizados para a Demonstração do Fluxo de Caixa ... 41

3.4.1.1 Apresentação Método Direto ... 41

3.4.1.2 Apresentação Método Indireto ... 43

3.4.2 A importância dos métodos para DFC para a empresa ... 44

3.5ESTOQUE ... 44

3.6CUSTOSECENTROPROCESSADORDEINFORMAÇÕES ... 46

CONSIDERAÇÕES FINAIS ... 48

REFERÊNCIAS ... 50

INTRODUÇÃO

A pesquisa retrata sobre a contabilidade gerencial. A empresa busca atender e cumprir com os seus encargos fiscais e burocráticos. Na contabilidade gerencial, além de orientar a empresa sobre tributos e impostos, também auxilia na tomada de decisões. A empresa que busca atingir sua lucratividade precisa estabelecer um plano financeiro, com valores e metas definidos, para que esse plano financeiro seja executado com eficiência, a empresa pode buscar os recursos da contabilidade gerencial. Logo, o tema central da pesquisa é sobre a importância da contabilidade gerencial pela demonstração do fluxo de caixa em uma empresa no ramo de tornearia, para que o estudo possa ser aplicado como o melhor método gerencial e também auxiliar o empresário na melhor decisão gerencial para a sua empresa.

Na empresa em estudo, o processo de gestão se ausenta, não apresentando a preocupação com os controles internos de suas atividades, com registros contábeis que possam vir a auxiliar a sua gestão nos negócios empresarias. Sendo assim, o empresário não possui uma noção real da situação de sua empresa e as decisões são tomadas conforme a necessidade do momento, não havendo um planejamento antecipado.

A questão que orienta este estudo de caso é: Qual a importância da contabilidade gerencial na gestão financeira?

Com a implantação de ferramentas gerencias como o fluxo de caixa, que nesse primeiro momento é o mais necessário, será possível ter um controle de entradas e saídas e de capital de giro.

O objetivo geral da presente pesquisa é identificar e descrever a importância da contabilidade gerencial na gestão financeira da empresa em estudo, na qual foi possível observar as dificuldades e o domínio do controle financeiro, bem como no fluxo de caixa, controle de estoque, contas a pagar e a receber e também no controle de custo.

Contudo, nessa primeira fase da pesquisa foram levantados todos os dados referentes ao processo da empresa e analisando as dificuldades, foi possível encontrar ferramentas gerencias que auxiliarão na tomada de decisão.

Na segunda fase da pesquisa buscou-se informações sobre as principais ferramentas que seriam úteis para a empresa, na qual pode-se destacar: Demonstração do Fluxo de Caixa, controle de estoque e controle de custo.

1 FUNDAMENTAÇÃO TEÓRICA

1.1 CARACTERÍSTICAS DA CONTABILIDADE GERENCIAL

A contabilidade gerencial se encontra na parte administrativa da empresa. Em função disso é uma ferramenta importante que gera informações necessárias para a tomada de decisão.

Para Padoveze (2012) é o conjunto de informações que caracterizam a administração necessária a qualquer tipo de entidade. Portanto, os usuários internos têm o procedimento de fazer o planejamento e controle de toda a operação para a tomada de decisão.

Conforme Iudícibus (1998, p.21):

A Contabilidade Gerencial pode ser caracterizada, superficialmente, como um enfoque especial conferido as várias técnicas e procedimentos contábeis já conhecidos e tratados na Contabilidade Financeira, na Contabilidade de Custos, na Análise Financeira de Balanços etc. Colocados numa perspectiva [...] e classificação diferenciada, de maneira a auxiliar os gerentes das entidades em seu processo decisório.

A característica que a contabilidade gerencial tem de ser a técnica mais utilizada pelo usuário para fazer a análise de todo o relatório financeiro, de custo, venda e de compra, etc. Após a análise desses relatórios, procura-se a melhor decisão possível para o caso.

Segundo Padoveze, (2010, p. 33):

A contabilidade gerencial é o processo de identificação, mensuração, acumulação, análise, preparação, interpretação e comunicação de informações financeiras utilizadas pela administração para planejamento, avaliação e controle dentro de uma organização e para assegurar e contabilizar o uso apropriado de seus recursos.

1.2 DEMONSTRAÇÃO DO FLUXO DE CAIXA

A Demonstração do Fluxo de Caixa (DFC) tem a finalidade de gerar todas as informações necessárias sobre os pagamentos e recebimentos de qualquer empresa e sua periodicidade: diária, mensal ou anual.

O fluxo de caixa diário segundo Padoveze (2010) para a parte administrativa é uma área financeira de extrema importância e de responsabilidade. Este método é utilizado com a finalidade de ver quais são os lançamentos efetuados em certos dias com as movimentações e aplicações bancárias, em um sistema de informação contábil.

Através do fluxo de caixa diário pode ser utilizado como caixa mensal, onde tem como objetivo efetuar todos os lançamentos do dia-a- dia, assim formando um relatório no final do mês. O fluxo de caixa mensal se relaciona, segundo Padoveze (2010 p. 84) “com os movimentos mensais das demais contas da companhia, e dessa forma é elemento fundamental para o acompanhamento e controle dos recursos da empresa”, no qual estão juntos com o balanço patrimonial e as demonstrações de resultados.

Todas essas informações são geradas para o fluxo de caixa, no entanto são utilizados todos os relatórios para que se possa fazer uma análise de todo o conjunto com as demonstrações financeiras.

Com um eficaz controle de caixa é possível verificar:

A capacidade de as empresas gerar futuros fluxos líquidos positivos de caixa;

A capacidade de a empresa honrar seus compromissos, pagar dividendos e retornar empréstimos obtidos;

A liquidez, solvência e flexibilidade financeira da empresa; A taxa de conversão de lucro em caixa;

A performance operacional de diferentes empresas, por eliminar os efeitos

de distintos tratamentos contábeis para as mesmas transações eventos; O grau de precisão das estimativas passadas de fluxo futuros de caixa; Os efeitos, sobre a posição financeira da empresa, das transações de

investimento e de investimento etc. (IUDÍCIBUS et. al,2010, p.440).

afetando diretamente os fluxos de caixa do período, pois as atividades operacionais são de resultados que pode ser de lucro ou prejuízo.

As disponibilidades do fluxo relatam que são os “equivalentes de caixa”, sendo assim todas as atividades financeiras, conforme Coutinho et al (2008, p. 84) “É uma demonstração de caráter financeiro que evidencia as modificações ocorridas no saldo de caixa “equivalentes de caixa” das companhias em determinado período de tempo, por meio de fluxo de recebimentos e pagamentos”.

Para Iudícibus, Martins e Gelbcke, (2010, p. 441) “equivalentes – caixas são de investimentos de altíssima liquidez, prontamente conversíveis em uma quantia conhecida de dinheiro e que apresentam risco insignificante de alteração de valor”. Portanto, o equivalente de caixa é por meio de todos os recebimentos e de pagamentos dentro de uma certa organização. Isso significa que o valor em dinheiro pode alterar a qualquer momento, pelos fatos que ocorrem na empresa.

1.3 TIPOS DE ATIVIDADES DA DFC

A DFC, conforme as demais demonstrações financeira, é classificado como os movimentos que ocorreram no fluxo de caixa que representam as entradas e saídas, no qual se classifica em três grupos como: atividade operacional, atividade de investimento e atividade de financiamento.

1.3.1 Atividade Operacional

Para Coutinho et al. (2008), o grupo do fluxo das atividades operacionais tem o objetivo da produção, das vendas, dos bens produzidos e também da prestação de serviço. Portanto, essa atividade esta relacionada com os recebimentos dos clientes, pagamentos de fornecedores, salário, impostos e os encargos financeiro.

A atividade operacional é relacionada com os pagamentos e recebimentos que a empresa constitui, sendo que os resultados são apresentados nas demonstrações de resultados.

1.3.2 Atividade de Investimento

Segundo Padoveze (2010, p. 85) relata que “o segmento das atividades investimento leva-nos aos dados do ativo permanente ou do realizável à longo prazo, enfocando o conceito de ativo como aplicações de recursos”. São estas aplicações de recursos que influenciam nos dados do ativo permanente ou realizável à longo prazo nas atividades de investimentos.

Conforme Iudícibus et. al. (2010, p. 442) “relacionam-se normalmente com o aumento e diminuição dos ativos de longo prazo que a empresa utiliza para produzir bens e serviço”. Estas diminuições e aumentos no ativo de longo prazo são decorrentes de todos os movimentos na atividade operacional, como os bens e serviços prestados pela empresa. É um recurso utilizado para fazer novos investimentos.

Portanto, os recebimentos se constituem pelas vendas de participações societárias de ativo imobilizado e os empréstimos concedidos, dividendo, juros. Os pagamentos são adquiridos pelas aquisições de participações societárias, compra dos ativos imobilizados e os empréstimos concedidos.

1.3.3 Atividade de financiamento

As atividades de financiamentos é importante pelo fato de ser útil, para prever as exigências a respeito de futuros fluxo de caixa pelos fornecedores de capital á entidade, e que pode ser utilizados estes recursos externos para financiar as atividades operacionais e de investimentos.

Conforme o Portal da Contabilidade (2014):

A atividade financeira tem por objetivo os empréstimos concedidos para credores e investidores da entidade. Pode-se receber dos empréstimos bancários, integralização de capital social em dinheiro. Também os pagamentos dos dividendos e juros principais do empréstimo.

1.4 MÉTODOS DE ELABORAÇÃO DO FLUXO DE CAIXA

A elaboração do fluxo de caixa é através das atividades operacionais,onde é possível aplicar tanto o método direto quanto o indireto, isso ficará a critério da empresa para escolher o método mais seguro.

1.4.1 Método Direto

O método direto, conforme Iudícibus et. al. (2010), deriva das entradas e saídas pelas atividades operacionais que ocorrem pelos recebimentos das vendas de produtos e serviços e pelos pagamentos de fornecedores e despesas diversas.

Conforme Coutinho et. al. (2008, p.87), “o método direto consiste em apresentar os recebimentos e pagamentos da empresa referentes as suas operações”. Para isso é preciso realizar as entradas e saídas no caixa que começa pelas vendas, para os valores recebidos.

A seguir, o quadro irá demonstra o método direto, conforme encontrado no Portal de Contabilidade (2014):

TABELA 1 – Demonstração dos Fluxos de Caixa - Método direto

Fluxos de caixa originados de: Atividades operacionais

Valores recebidos de clientes X

Valores pagos a fornecedores e empregados (X)

Imposto de renda e contribuição social pagos (X)

Pagamentos de contingências (X)

Recebimentos por reembolso de seguros X

Recebimentos de lucros e dividendos de subsidiárias X

Outros recebimentos (pagamentos) líquidos X

Disponibilidades líquidas geradas pelas (aplicadas nas) atividades

operacionais X

Atividades de

investimentos

Compras de imobilizado (X)

Aquisição de ações/cotas (X)

Recebimentos por vendas de ativos permanentes X

Juros recebidos de contratos de mútuos X

---

Atividades de investimentos X

Atividades de

financiamentos

Integralização de capital X

Pagamentos de lucros e dividendos (X)

Juros recebidos de empréstimos X

Juros pagos por empréstimos (X)

Empréstimos tomados X

Pagamentos de empréstimos/debêntures (X)

Disponibilidades líquidas geradas pelas (aplicadas nas) atividades de

financiamentos X

---

Aumento (Redução) nas disponibilidades X

Disponibilidades - no início do período X

Disponibilidades - no final do período X

==

Fonte:Portal de Contabilidade (2014)

1.4.2 Método Indireto

Conforme Iudícibus et. al. (2009, p. 189), os métodos indiretos “são efetuados ajustes ao lucro líquido pelo valor das operações consideradas como receitas ou despesas, mas que então não afetaram a disponibilidade de forma que se possa demostrar a sua variação no período”.

os disponíveis como as despesas antecipadas, as provisões para impostos de renda, etc.

Conforme o Portal de Contabilidade (2014) o quadro a seguir é uma demonstração da diferença do método anterior. Há uma diferença entre o método direto e indireto, onde só muda a atividade operacional, em que o método indireto é mais aprofundado. A seguir uma demonstração do método indireto:

TABELA 2 – Demonstração dos Fluxos de Caixa - Método Indireto

Fluxos de caixa das atividades operacionais

Resultado do exercício/período X

Ajustes para conciliar o resultado às disponibilidades geradas pelas atividades operacionais

Depreciação e amortização X

Resultado na venda de ativos permanentes X

Equivalência patrimonial (X)

Recebimento de lucros e dividendos de subsidiárias X

Variações nos ativos e passivos

(Aumento) Redução em contas a receber X

(Aumento) Redução nos estoques X

Aumento (Redução) em fornecedores X

Aumento (Redução) em contas a pagar e provisões X

Aumento (Redução) no imposto de renda e contribuição social X

---

Disponibilidades líquidas geradas pelas (aplicadas nas) atividades operacionais X

Fluxos de caixa das atividades de investimentos

Compras de imobilizado (X)

Aquisição de ações/cotas (X)

Recebimentos por vendas de ativos permanentes X

---

Disponibilidades líquidas geradas pelas (aplicadas nas) atividades de investimentos X

Fluxos de caixa das atividades de financiamentos

Integralização de capital X

Pagamentos de lucros dividendos (X)

Empréstimos tomados X

Pagamentos de empréstimos/debêntures (X)

Juros recebidos de empréstimos X

---

Disponibilidades líquidas geradas pelas (aplicadas nas) atividades de financiamentos X

---

Aumento (Redução) nas disponibilidades X

No início do período X

No final do período X

===

Fonte: Portal de Contabilidade (2014)

1.5 FLUXO DE CAIXA PROJETADO

Para a projeção do fluxo de caixa são previstos todas as entradas e saídas de atividades em um determinado período, sendo assim, a projeção do fluxo do caixa tem diferença do planejamento financeiro. O fluxo de caixa se faz presente no do planejamento financeiro. Segundo Sá (2008), conceitua projeção do fluxo de caixa como:

[...] produto final da integração das contas a receber com as contas a pagar. Seu objetivo é identificar as faltas e os excessos de caixas, as datas em que ocorrerão, por quantos dias e em que montantes. É a partir do fluxo de caixa projetado que fazemos o planejamento financeiro. (SÁ, 2008 p. 59).

A projeção do fluxo de caixa tem como finalidade para o gestor financeiro informar antes todas as entradas e saídas que serão realizadas para que o administrador possa tomar uma decisão mais precisa e segura.

As informações que são fornecidas através da projeção do fluxo de caixa são utilizadas para que possa fazer um planejamento financeiro. Sá (2008) relata o planejamento financeiro como estratégia utilizada pela projeção do fluxo de caixa, onde o saldo mínimo de caixa, a capitalização e a aplicação dos recursos para que sejam o mínimo os custos de erros de projeção.

1.6 ESTOQUES

Dentro das empresas, o estoque é o departamento que dá origem as suas atividades, portanto, manter o controle desses estoques, que se refere à matéria prima ou produto acabado é fundamental para a vida financeira da empresa.

Para Dias (1993) o objetivo é utilizar o investimento em estoque, aumentando o uso eficiente dos meios internos da empresa, minimizando as necessidades de capital investido.

Os estoques podem ser de matéria-prima, a qual passa por um processo de transformação e se torna um produto acabado, há também empresas que não trabalham com a elaboração de seu produtos, e sim com os produtos no estoque pronto para á comercialização.

A administração de estoque para Franceschini e Gurgel (2002, p.81):

Estoques de matérias-primas – matérias e componentes comprados de fornecedores, armazenados na empresa compradora e que não sofreram nenhum tipo de processamento.

Estoque de matérias em processo – matérias e componentes que

sofreram pelo menos um processamento no processo produtivo da

empresa compradora e aguardam utilização posterior.

Estoque de produtos auxiliares – peças de reposição, matérias de limpeza, matérias de escritório, etc.

Estoque de produtos acabados– produtos prontos para comercialização.

Para os estoques há várias definições, seja ele, para uso próprio, revenda ou para a transformação de produto acabado pronto para a venda, e são esses estoques que dão origem a atividade das empresas.

1.7 CONTROLE DE CUSTOS

1.7.1 Visão gerencial dos custos

A contabilidade de custo pode ser considerada como um centro processador de informações, nela é possível mostrar como se implanta uma contabilidade de custos, quais as técnicas mais usadas para auxiliar a gerência e quais as atitudes devem ser tomadas.

produtos, tanto na forma de bens materiais, quanto na forma de serviços.” Com a contabilidade de custos é possível formar o preço dos produtos, a fim de verificar o que é viável para a empresa, quais produtos têm mais rendimentos financeiros e também ajuda na tomada de decisão do gestor.

1.7.2 Centro processador de informações

Como um centro processador de informações, a contabilidade de custos absorve os dados recebidos e com isso gera informações com finalidade de apoiar os gestores nas principais decisões a serem tomadas.

De acordo com Leone (2000, p. 21), “a contabilidade de custo é uma atividade que se assemelha a um centro de informações, que recebe dado, acumula-os de forma organizada, analisa-os e interpreta-os, produzindo informações de custos para diversos níveis gerenciais”. A contabilidade de custo tem como finalidade, receber todas as informações possíveis relacionadas aos custos dos produtos ou serviços e analisar o que viável para o sucesso da empresa.

Segundo Leone (2000, p. 22), “a contabilidade de custo refere-se à coleta e fornecimento de informações para as necessidades de tomada de decisão de todos os tipos, e também ajuda na formulação das principais políticas das organizações”. As informações geradas pela contabilidade de custos, podem ser úteis para os gestores da empresa, elas podem servir como indicadores em suas decisões, pois são voltadas aos usuários internos.

1.7.3 Objetivo da contabilidade de custos

A contabilidade de custo tem a reponsabilidade de colher informações, analisar e repassar aos gerentes e encarregados de cada setor dentro da empresa, com o objetivo de ajudá-los na tomada decisão.

Para Leone (2000, p. 29), “a contabilidade de custo atua sobre a empresa, seus produtos, seus serviços, os componentes operacionais e administrativos que compõem sua estrutura funcional e sua estrutura objetiva”. O custo vai influenciar no valor dos produtos e dos serviços da empresa. Dependendo do custo para produzir dependerá também o preço final.

Para Leone (2000, p. 30), um pouco de história, mesmo breve, ajuda a esclarecer certos conceitos e afirmações:

A contabilidade de custo aparece pela primeira vez como técnica independente e sistemática, nos Estados Unidos, envolvendo a produção industrial. Mais tarde passou a preocupar-se, de modo menos empírico, com os custos do material consumido nas operações. As despesas indiretas de fabricação, são estudadas durante muitos anos e hoje, dentro da contabilidade de custos, existem critérios e técnicas que solucionam de modo bastante adequado os problemas a esse aspecto.

A contabilidade de custos tem grande importância na tomada de decisões, pois fornece aos gestores informações de como e onde surgem os custos dentro da empresa, como eles são alocados aos produtos ou serviços, o seu comportamento durante todo o processo incluindo a formação do preço.

No entanto, pode-se definir custos como sendo, valor gasto para obter benefícios reais, através da produção de produtos ou uma prestação de serviço.

Para Wernke (2004), os custos podem ser classificados:

TABELA 3 - Principais classificações de custos

Classificação Categorias

Quanto à tomada de decisão Relevantes Não relevantes

Quanto à identificação Diretos Indiretos

Quanto ao volume produzido Variáveis Fixos

1.7.4 Quanto à tomada de decisão

A contabilidade de custo busca ser uma ferramenta para auxiliar na tomada de decisões, referente ao controle e gerenciamento da empresa em relação ao seu patrimônio.

Segundo Wernke (2004), custos relevantes são aqueles que se alteram dependendo da decisão tomada e custos não relevantes são os que independem da decisão tomada.

Assim, os custos realmente importantes como subsídio à tomada de decisão são os relevantes, os outros não necessitam ser considerados. Essa classificação é feita considerando como uma única decisão a ser tomada, sendo válida apenas para aquela decisão.

1.7.5 Quanto à identificação

De acordo com Wernke (2004), os custos diretos, são os gastos facilmente apropriáveis as unidades produzidas, ou seja, são aqueles que podem ser identificados como pertencentes a este ou aquele produto.

Deste modo, podemos dizer que os custos diretos são as matérias-primas usadas para produzir determinado produto ou na execução de um serviço, eles se identificam diretamente com a produção.

Já os custos indiretos para Wernke (2004), são os gastos que não podem ser alocados de forma direta ou objetiva aos produtos, são os custos que ocorrem dentro do processo de produção, mas para serem apropriados aos produtos requerem o uso de rateios.

1.7.6 Quanto ao volume de produção

Quanto ao volume de produção os custos podem ser classificados tanto em fixos como em variáveis. Esta classificação é bastante utilizada para o cálculo do sistema de custos variável.

Conforme Wernke (2004, p. 14), “custos variáveis são os que estão diretamente relacionados com o volume de produção ou venda. Quanto maior for o volume de produção, maiores serão os custos variáveis totais”. Os custos variáveis aumentam de acordo com o volume de produtos a serem produzidos, são os gastos que podem aumentar ou diminuir de acordo com a produção.

Para os custos fixos Wernke (2004, p.14), “diz que, são gastos que tendem a se manter constantes nas alterações de atividades operacionais, independentemente do volume de produção”. Os custos fixos são os que ocorrem todos os meses, independentes da quantidade produzida.

Pode-se concluir que os custos Diretos, Indiretos dizem respeito ao relacionamento entre o custo e o produto feito, estão diretamente apropriados ao produto feito, e os indiretos precisam de esquemas especiais para a alocação, tais como bases de rateio, estimativas, etc. Custos Fixos e Variáveis são uma classificação que não leva em consideração o produto e sim o relacionamento entre o valor total do custo num período e o volume de produção. Fixos são os que num período têm seu montante fixado não em função de oscilações na atividade, e Variáveis os que têm seu valor determinado em função dessa oscilação.

2. METODOLOGIA

Para que se desenvolva uma pesquisa é necessário seguir uma metodologia de pesquisa, a fim de que se compreenda e saiba identificar as características, bem como os campos, os tipos e as fases de sua realização, por meio de técnicas que contribuam efetivamente para que atinja aos objetivos propostos. O presente estudo terá como foco uma pesquisa exploratória descritiva de uma empresa do ramo de tornearia, no distrito de Novo Sarandi.

Podemos dizer que a pesquisa é a busca de conhecimento, ela deve ser feita de modo sistematizado, utilizando para isto métodos próprios e técnica específica e procurar um conhecimento que se refira à realidade.

Sobre pesquisa exploratória, Cervo e Bervian (1996, p. 49) descreve que:

É normalmente, o passo inicial no processo de pesquisa pela experiência e auxilio que traz na formulação de hipóteses significativas para posteriores pesquisas. A pesquisa exploratória realiza descrições precisas da situação e quer descobrir as relações existentes entre os elementos componentes da mesma.

Para este tipo de pesquisa é preciso buscar o tema desejado e fazer todo o desenvolvimento das hipóteses. Portanto, para esse planejamento é preciso utilizar os métodos das pesquisas bibliográficos ou estudo de caso.

Sobre a pesquisa descritiva por Cervo e Bervian (1996, p. 49) afirma que esta pesquisa:

Observa, registra, analisa e correlaciona fatos ou fenômenos (variáveis) sem manipulá-los. Procura descobrir, com a precisão possível, a frequência com que um fenômeno ocorre, sua relação e conexão com os outros, sua natureza e características.

Assim, para se realizar as pesquisas de qualquer tipo é necessário utilizar-se da metodologia, a fim de seguir um método que atenda àquilo que se pretende atingir. Deste modo, o estudo exploratório-descritivo ajudará a compreender o objeto em questão.

materiais do estoque e também como está sendo feito o controle da parte financeira e de custo.

A pesquisa é um estudo de caso, que terá o auxílio de pesquisa bibliográfica e documental.

O estudo de caso conforme Gil (1996, p. 58) “é caracterizado pelo estudo profundo e exaustivo de um ou de poucos objetos, de maneira a permitir o seu conhecimento amplo e detalhado conhecimento”. O estudo de caso é desenvolvido sobre certo tema que abrange as hipóteses necessárias.

Assim o estudo de caso é um tema para que as hipóteses sejam apresentadas e são desenvolvidos mais aprofundadamente com o objetivo de expor uma ideia chave para o entendimento de todos.

A pesquisa bibliográfica de acordo com Gil (1996, p.48) “é desenvolvida a partir de material já elaborado, constituído principalmente de livros e artigos científicos. Atualmente também com material disponível na internet”. A pesquisa bibliográfica fornece informações de pesquisas já realizadas e que são repassadas para o conhecimento de todos.

A pesquisa bibliográfica tem como objetivo as contribuições científicas sobre um determinado tema. Ela é desenvolvida a partir de materiais publicados em livros, artigos, dissertações e as teses. Também pode ser realizada em uma pesquisa descritiva ou experimental.

A pesquisa documental segundo Gil (1996, p. 51) “vale-se de materiais que não receberam ainda um tratamento analítico, ou que ainda podem ser reelaborados de acordo com os objetivos da pesquisa”. Para isso utiliza-se das pesquisas desenvolvidas e análises que podem ser tanto impresso, manuscrito e demais registros.

Pode-se dizer que o estudo de caso é desenvolvido em uma empresa na qual se tem a comprovação na teoria sobre o quanto poderá ser feito na prática.

A empresa tornearia Universal iniciou suas atividades há mais de dez anos, no Distrito de Novo Sarandi, Toledo, Paraná, oferecendo todos os serviços de tornearia, que atende um grande número de clientes da cidade e região e que vem buscando a cada dia aperfeiçoar-se dentro do mercado competitivo.

Pode-se obPode-servar que não é utilizado nenhum tipo de ferramenta gerencial, no qual Pode-seria de grande importância para uma melhor gestão.

Para que o trabalho tenha êxito e confiabilidade nas informações para o seu desenvolvimento, será feito um acompanhamento diário por um dos pesquisadores, o qual é funcionário da empresa em pesquisa, que poderá observar de perto todas as dificuldades que vêm enfrentando.

No primeiro momento a pesquisa será aplicada somente na empresa já citada anteriormente, mas que poderá servir de exemplo para outras que vêm enfrentado os mesmos problemas.

Para o estudo de caso foi utilizado os dois métodos, quantitativo e qualitativo. Pode-se dizer que os métodos utilizados nesta pesquisa significaram a escolha de procedimentos para a realização do estudo. Desta forma, todo trabalho de pesquisa deve ser planejado e executado de acordo com as normas que acompanham cada método.

Conforme Dalfovo, Lana, Silveira (2008) foram abordados os seguintes problemas:

a) quantitativa – tudo que pode ser mensurados em números, classificados

e analisados. Utiliza-se de técnicas estatísticas; b) qualitativa – não é traduzida em números, na qual pretende verificar a relação da realidade com o objeto de estudo, obtendo várias interpretações de uma análise indutiva por parte do pesquisador.

Ao utilizar da abordagem quantitativa, onde a precisão deve ser o objetivo principal, porque os números deverão ser base para resultados precisos e sem erros. Já na qualitativa a informação coletada não é expressa em números, por representar um papel menor na análise.

3. CONTABILIDADE GERENCIAL: A NECESSIDADE DA DEMONSTRAÇÃO DO FLUXO DE CAIXA EM UMA TORNEARIA

Neste capitulo, o objetivo é demonstrar a situação financeira da empresa Tornearia Universal, a sua necessidade de estabelecer metas e fazer uso de ferramentas que venham auxiliá-la nas decisões mais importantes e com isso, um desempenho de sucesso, buscando ser referência entre as demais existente no mercado competitivo.

Nessa fase do trabalho, serão apresentadas comparações de períodos do balanço patrimonial, demonstração de resultado, uma análise do fluxo de caixa pelo método direto e indireto e também, uma comparação do estoque da empresa.

3.1 APRESENTAÇÃO DA EMPRESA

A empresa Tornearia Universal surgiu no ano de 1997, com o âmbito de satisfazer e atender as necessidades das pessoas com a sua prestação de serviço de torno e solda, sendo a única empresa do ramo na localidade, estando situada na Rua Niterói, no Distrito de Novo Sarandi - Toledo, PR.

Ela é constituída por dois sócios, sendo que atualmente no quadro de funcionários forma-se por 4 pessoas. Sendo 3 (três) soldadores e 1 (um) auxiliar geral. A estrutura ou tamanho da empresa é de 190 metros quadrados.

O controle da entidade é por um dos sócios, sendo o mesmo formado em torneiro mecânico e soldador. A função dele é controlar todas as entradas e saídas, as compras de materiais e equipamentos, contas a pagar e a receber, orçamentos, pagamentos dos funcionários, entre outros.

A empresa tem diversas máquinas e equipamentos, sendo utilizados no dia- a-dia para a realização das atividades, a exemplo: torno mecânico, aparelhos de soldas, lixadeiras grandes e pequenas, furadeiras manuais e de bancadas, esmeril, prensa, serras, fresa, dobradeira, calandra, e demais equipamentos necessários como chaves, alicates, etc.

pressionadas em um movimento regulável de avanço de encontro à superfície da peça, removendo material de acordo com as condições técnicas adequadas.

A empresa constitui de um torno mecânico conforme a figura 1:

FIGURA 1: Torno Mecânico

Fonte: Dados apresentado Tornearia Universal, 2014.

Além da prestação de serviços, também são fabricados máquinas similares como papa-capim, raspas, tratadores de peixe, carreta basculante, munques, entre outros, de acordo com os pedidos dos clientes.

O objetivo da empresa é ser referência no ramo, usando a eficiência, buscando sempre a qualidade e superar desafios, para isso a empresa vem desenvolvendo e aperfeiçoando a prestação de serviço.

3.2 PARTE GERENCIAL NO CONTEXTO ATUAL DA EMPRESA

A parte gerencial da empresa é feita de forma manual, não sendo utilizado nenhum tipo de software. Atualmente, apenas são feitos os lançamentos, em cadernos, onde são anotadas todas as operações realizadas pela empresa.

serviço, tipo de material utilizado e se houve a realização de máquinas e equipamentos, (como solda, prensa dobradeira, entre outros).

Conforme o proprietário, as notas fiscais eletrônicas são feitas através da internet pelo site, no qual são lançadas as prestações de serviço. Todos os lançamentos feitos são impressos para fins de registro1.

Também contratou uma empresa terceirizada, sendo um escritório de contabilidade para a prestação de serviços, que é responsável pelo balanço patrimonial, pagamentos de tributos, resoluções de problemas com os quadros de funcionários, entre outros.

Todos os documentos, como as notas fiscais de compra e prestação de serviços, recibos, entre outros, são entregue ao escritório para que possam ser registrados contabilmente.

O método de cálculo utilizado pelo administrador, para formar o preço de venda dos produtos e sobre a prestação de serviço, com o intuito de obtenção de lucros é da seguinte forma: O tempo utilizado mais 30% para fins gerenciais e de impostos; O custo da mercadoria mais 50% para a venda;

Os produtos similares que são fabricados de forma indireta, conforme a procura dos clientes, e que não estão dentro da atividade principal da empresa, no qual foram mencionados acima, são calculados da seguinte forma: Todos os materiais gastos, mais o tempo gastos para a fabricação de um determinado produto. Desta forma ele utilizada os dias e as horas mais 30%, e da matéria prima mais os 50% para obtenção de lucro.

As despesas que ocorrem na empresa podem variar de um mês para o outro, pois as despesas consideradas são energia elétrica, água, telefone, internet, etc.

Os gastos que são considerados na empresa são os cilindros de oxigênios, os gases, os rolos de arame mig para solda, os eletrodos para solda elétrica, entre outros que se relacionam a utilização para a empresa.

Todos esses se relacionam aos custos, no qual se leva em conta os preços da matéria prima, da mão de obra que são utilizados na produção e todos os gastos referentes aos mesmos, assim se definindo os custos.

1

3.2.1 Como a empresa controla Estoques

A compra de material para a empresa não é feita em grande quantidade, o controle do estoque, conforme o proprietário, ocorre de acordo com as necessidades e os pedidos de clientes. Ele tende a não manter muito material no estoque, pois o custo acaba se tornando muito alto. Na empresa não existem registros de entradas e saídas de materiais, os controles são feitos mentalmente.

Conforme o ramo da atividade desta empresa, a utilização dos tipos de ferro e aço que se encontram no estoque, destaca-se da seguinte forma: Cantoneiras, ferro chato, ferro sextavado, ferro trefilado, chapa de aço e inox, tubos quadrados e redondos, e assim por diante. Estes produtos podem se destacar de diversos tamanhos, sendo de espessura, diâmetros, etc.

Também existem os demais estoques na empresa, sendo em menor quantidade, mas de diversos tipos como tintas, silicones, parafusos, arruelas, porcas, entre outros produtos utilizados. Portanto, estes itens tem um preço estimado, sendo a tinta e o silicone é pela quantidade utilizada e os demais por unidade.

Ainda no estoque, não se sabe a quantidade exata de parafusos, polcas, arruelas, e demais itens existentes. Somente é reposto o estoque, quando houver a falta desses itens descritos.

3.2.2 Formação do Preço de Venda na empresa

Para a formação de preco de venda, o cálculo utilizado é da seguinte forma: peso (quilo) ou metros quadrados. O método que é mais utilizado é pelo peso, no qual em cada compra de material vem destacado o valor unitário, tamanho e o peso que todos os itens possuem.

TABELA 4 – Preço de ferro por kg

Descrição Kg

Ferro

Trefilado R$ 8,00

Chato R$ 6,50

Cantoneiras R$ 7,00 Chapas

Galvanizadas R$ 8,50

Frias R$ 8,50

Fonte: Dados da empresa (2014)

Os demais são vendidos por unidades, como os parafusos, porcas e arruelas, tendo o preço unitário estimado da seguinte maneira:

TABELA 5 - Parafusos, Porcas, Arruelas, etc.

Parafuso Sextavado de 1’’ ½’’x2’’ R$ 1,40 7/8'' R$ 30,00

Diam./comp. Valor 9/16''x2'' R$ 1,80 1'' R$ 40,00

1/16''x1'' 5/8''x2'' R$ 1,80 Produtos Variados

1/8''x1'' 3/4''x2'' R$ 2,80 Produto Valor

3/16''x1'' 7/8''x2'' R$ 2,80 Pino R$ 15,20

1/4''x1'' R$ 0,45 1/2x5'' R$ 2,80 Prisioneira R$ 4,20

5/16x1'' R$ 0,60 5/8x5'' R$ 3,00 Prisioneira Roda R$ 2,80

3/8''x1'' R$ 0,70 Diam./comp. Valor Engraxadeira R$ 2,10

7/16''x1'' R$ 0,70 1/4'' R$ 0,15 Pino quebra dedo R$ 4,80

1/2''x1'' R$ 0,85 5/16'' R$ 0,20 Pino R R$ 3,40

9/16''x1'' 3/8'' R$ 0,20 Polca Prisioneira R$ 1,40

5/8''x1'' R$ 1,80 7/16'' R$ 0,20 Polca Travante R$ 1,40

3/4''x1'' 1/2'' R$ 0,40 Polca Travante de 1/2'' R$ 0,70

7/8''x1'' 9/16'' R$ 0,50 Pino Elástico R$ 2,00

1'' 5/8'' R$ 1,45 Engraxadeira R$ 2,10

Diam./comp. Valor 3/4'' R$ 2,30 Pino quebra dedo R$ 4,80

1/16''x2'' 7/8'' R$ 3,80 Pino R R$ 3,40

1/8''x2'' 1'' R$ 4,50 Polca Prisioneira R$ 1,40

3/16''x2'' 1''1/4'' R$ 5,20 Polca Travante R$ 1,40

1/4''x2'' R$ 0,80 1''1/8'' R$ 5,00 Polca Travante de 1/2'' R$ 0,70

5/16''x2'' R$ 0,70 Chaveta Pino Elástico R$ 2,00

3/8''x2'' R$ 0,85 Produto Valor Corrente de Semeato Valor

7/16''x2'' R$ 1,00 R R$ 1,50 Produto R$ 4,20

1/2''x2'' R$ 1,40 Arruela Emenda R$ 4,20

9/16''x2'' R$ 1,40 Diam./comp. Valor Redução R$ 2,80

5/8''x2'' R$ 2,80 1/4'' R$ 0,25 Gomo R$ 2,80

3/4''x2'' 5/16'' R$ 0,25 Porca e Parafuso MM Valor

7/8''x2'' 3/8'' R$ 0,25 Produto R$ 1,00

2'' R$ 3,00 7/16'' Polca mm 8x30 R$ 1,50

Parafuso

Allen 1/2'' R$ 0,25 PF 10x40 R$ 2,00

Produto Valor 9/16'' PF 10x60 R$ 1,50

10x30 R$ 1,40 5/8'' R$ 0,25 PF 12x50 R$ 1,70

8x30 R$ 1,30 3/4'' PF 14x50 R$ 1,70

10' R$ 1,80 7/8'' R$ 0,70 Parafuso e Polca de aço Valor

Parafuso Sextavado de

Diam./comp. Valor Barra Rosquiavel PF Sx9/16x2 R$ 2,00

1/16''x2'' R$ 0,70 Diam./comp. Valor PF Sx12x50 R$ 2,20

1/8''x2'' R$ 0,70 1/4'' R$ 5,60 PF Sx14x50 R$ 3,60

3/16''x2'' R$ 0,70 5/16'' R$ 7,00 PF Sx12x70 R$ 0,30

1/4''x2'' R$ 0,70 3/8'' R$ 7,00 Porca Sx12 mm .4

5/16''x2'' R$ 0,70 1/2'' R$ 11,00 Barra Valor

3/8''x2'' R$ 1,40 5/8'' R$ 16,80 Produto R$ 56,00

7/16''x2'' R$ 1,40 3/4'' R$ 21,00 40x40 16 R$ 70,00

Fonte: Dados da empresa (2014)

3.2.3 Fornecedores

Segundo o proprietário da empresa, os fornecedores são importantes para a atividade. Os vendedores que são mais utilizados são os de ferro e aço e cilindros de oxigênios.

A existência de outros vendedores ambulantes como os ferramenteiros, os que vendem a tinta, entre as demais utilidades que a atividade requer. Portanto, todos estes são importantes para que a atividade da empresa continue em funcionamento. Os gastos com fornecedores são constantes, pois os ferros consumidos são de acordo com as necessidades, e os ferramenteiros são diversos.

3.2.4 Contas a Receber

Conforme o proprietário, um dos grandes problemas com as contas a receber são com os serviços prestados, que na maioria das vezes são recebidos a longo prazo, ou com clientes duvidosos. Como constitui-se em uma empresa com poucos recursos, isso atrasa os investimentos, necessários para o seu desenvolvimento.

3.3 FORNECIMENTOS DOS DADOS POR PARTE DO ESCRITÓRIO DE CONTABILIDADE

Através desse material foi feita uma comparação entre os períodos e verificar os erros para que a mudança possa ser feita. A seguir está o Balanço Patrimonial anual dos períodos de 2012 e 2013, e também a Demonstração de Resultado dos mesmos, para que possam ser utilizados para fins de análise.

TABELA 6 – Balanço Patrimonial do ano de 2012 e 2013 – ATIVO e PASSIVO

Balanço Patrimonial

Ativo 31/12/2012 31/12/2013 Passivo 31/12/2012 31/12/2013

Circulante Circulante

Disponível 11.986,28 13.121,53 Fornecedores 1.560,51 5.957,13

Duplicatas a

receber Emp. Bancário 10.000,00

Estoque 5.688,14 23.588,98 Obrig. Sociais e trab. a

pagar 5.885,47 6.609,30

Soma do

circulante 17.674,42 36710,51 Obrig. Tributarias 254,91 573,15

Permanente Outras Obrig. 1.297,16 1.413,84

Imobilizado 25.974,72 25.974,72 Soma do Circulante 18.998,05 14.553,42

(-)

Depreciação PATR. LIQ.

Terrenos Capital 21.000,00 21.000,00

Investimento

s Lucros acumulados 3.651,09 27.131,81

Soma do

Permanente 25.974,72 25.974,72 Soma do passivo 24.651,09 48.131,81 Total do

ativo 43.649,14 62.685,23 Total do passivo 43.649,14 62.685,23 Fonte: Escritório Contábil (2014)

TABELA 7- Demonstração de Resultado período 2012 e 2013

Demonstração de Resultado do Exercício (DRE) Período de 2012 e 2013

Descrição 2012 2013

Receita Bruta Receitas

Receitas c/ vendas de mercadorias

Venda de mercadorias a vista 54.516,00 82.533,60

Receita de serviço

Prestação de serviço 91.180,80 103.312,80

TOTAL DAS RECEITAS 145.696,80 185.846,40

Deduções da Receita Bruta

IMPOSTOS INCIDENTES SOBRE FATURAMENTO

Simples - 7.242,63 - 8.881,13

RECEITA LÍQUIDA 138.454,17 176.965,27

CUSTOS

CUSTOS DAS MERCADORIAS VENDIDAS

Estoque inicial - 3.899,40 - 5.688,14

Compras de mercadorias a vista - 139,32 - 230,59

Compras de mercadorias a prazo - 6.728,86 - 2.200,27

Compras de mat.de uso e consumo a prazo - - 360,35

(-) estoque final de merc. p/ revenda 4.793,77 -

TOTAL - 5.973,81 - 8.479,35

Estoque inicial de matéria prima - 3.899,40 -

Compras de matéria prima à vista - 1.007,93 - 1.736,81

Compras de matéria prima a prazo - 37.755,75 - 66.083,73

(-) Estoque final de matéria prima 4.793,77 23.588,98

TOTAL - 37.869,31 - 44.231,56

CUSTO DOS SERVICOS PRESTADOS

Compra material de uso e consumo a vista - - 588,62

TOTAL - - 588,62

CUSTO DA MAO DE OBRA DIRETA

Ordenados e salários - 50.354,83 - 56.031,64

Férias - 4.615,99 - 8.036,57

Decimo terceiro salario - 4.811,09 - 5.318,62

FGTS - 4.795,73 - 5.469,39

Rescisões de contrato de trabalho - 173,19 -

TOTAL - 64.750,83 - 74.856,22

TOTAL DOS CUSTOS - 108.593,95 - 128.155,75

LUCRO BRUTO 29.860,22 48.809,52

DESPESAS OPERACIONAIS

MULTA RESC. 40% S/ FGTS - 51,58 -

EQUIPAMENTOS DE SEGURANÇA - 124,00 -

TOTAL - 175,58 -

DESPESAS COM VENDAS

FATURAMENTO TELEFONICA - 1.867,00 - 2.355,52

TOTAL - 1.867,00 - 2.355,52

DESPESAS ADMINISTRATIVAS

Pró-labore - 14.928,00 - 16.272,00

Assistência contábil e fiscal - 2.280,00 - 2.484,00

TOTAL - 17.208,00 - 18.756,00

DESPESAS GERAIS

Contribuição sindical patronal - 168,00 - 168,00

Impostos e taxas - 211,42 - 229,22

Água, luz e telefone. - 2.997,36 - 3.172,66

Serviços profissionais - - 647,40

TOTAL - 3.376,78 - 4.217,28

TOTAL DE DESPESAS OPERACIONAIS - 22.627,36 - 25.328,80

LUCRO DO EXERCÍCIO 7.232,86 23.480,72

Fonte:Escritório Contábil (2014)

Portanto, será feito uma variação entre os dois períodos, utilizando o Balanço Patrimonial e Demonstração de Resultado do Exercício (DRE) para que depois possa destacar cada atividade como operacional, investimento e financiamento.

A variação vai ser feita da seguinte forma, (2012 – 2013= Variação). A seguir a tabela demonstra a variação do Balanço Patrimonial e logo em seguida a da DRE. Desta forma definido em uma tabela:

TABELA 8 - Variação do Balanço Patrimonial dos períodos 2012 e 2013

Ativo 2012 2013 VARIAÇÂO

Circulante

Estoque 5.688,14 23.588,98 17.900,84

SOMA DO CIRCULANTE 17.674,42 36710,51 19.036,09

Não Circulante

Imobilizado 25.974,72 25.974,72

SOMA DO NÃO CIRCULANTE 25.974,72 25.974,72

TOTAL DO ATIVO 43.649,14 62.685,23 19.036,09

Passivo 2012 2013

Circulante

Fornecedores 1.560,51 5.957,13 4.396,62

Empréstimo Bancário 10.000,00 - 10.000,00

Obrig. Sociais e trab. a pagar 5.885,47 6.609,30 723,83

Obrig. Tributarias 254,91 573,15 318,24

Outras Obrig. 1.297,16 1.413,84 116,68

SOMA DO CIRCULANTE 18.998,05 14.553,42 - 4.444,63

PATR. LIQ.

Capital 21.000,00 21.000,00

-Lucros acumulados 3.651,09 27.131,81 23.480,72

SOMA DO PASSIVO 24.651,09 48.131,81 23.480,72

TOTAL DO PASSIVO 43.649,14 62.685,23 19.036,09

Fonte: Autores da monografia (2014)

TABELA 9 - A variação da DRE

DESCRIÇÃO 2012 2013 VARIAÇÃO

RECEITA OPERACIONAL BRUTA

RECEITA

Receitas c/ vendas de mercadorias 54.516,00 82.533,60 28.017,60

Receita de serviço 91.180,80 103.312,80 12.132,00

TOTAL DAS RECEITAS 145.696,80 185.846,40 40.149,60

DEDUÇÕES DA RECEITA BRUTA -

Impostos incidentes sobre faturamento - 7.242,63 - 8.881,13 - 1.638,50

RECEITA LÍQUIDA 138.454,17 176.965,27 38.511,10 TOTAL DOS CUSTOS - 108.593,95 - 128.155,75 - 19.561,80

Custos das mercadorias vendidas - 5.973,81 - 8.479,35 - 2.505,54

Custos dos produtos vendidos - 37.869,31 - 44.231,56 - 6.362,25

Custo dos serviços prestados - - 588,62 - 588,62

Custo da mão de obra direta - 64.750,83 - 74.856,22 - 10.105,39

LUCRO BRUTO 29.860,22 48.809,52 18.949,30 TOTAL DE DESPESAS OPERACIONAIS - 22.627,36 - 25.328,80 - 2.701,44

Despesas operacionais - 175,58 - - 175,58

Despesas com vendas - 1.867,00 - 2.355,52 - 488,52

Despesas administrativas - 17.208,00 - 18.756,00 - 1.548,00

Despesas gerais - 3.376,78 - 4.217,28 - 840,50

LUCRO DO EXERCÍCIO 7.232,86 23.480,72 16.247,86 Fonte:Autores da monografia (2014)

3.4 DEMONSTRAÇÃO DO FLUXO DE CAIXA

De acordo com Garrison, Brewer, Noreen, (2007, p. 608), a demonstração de fluxo de caixa destaca as principais atividades que afetam, direta ou indiretamente, os fluxos de caixa e, portanto, o saldo geral de caixa. Os administradores se preocupam com caixa por um motivo muito importante - sem caixa suficiente nos momentos apropriados, uma empresa pode desperdiçar grandes oportunidades ou até mesmo ir à falência.

A ferramenta apresentada anteriormente que se trata da demonstração do fluxo de caixa, traria para a empresa em estudo, informações das receitas e despesas diárias e até mesmo mensais. Na empresa Tornearia Universal não há nenhum tipo de controle, tanto para as entradas como para as saídas, as quais são feitas informalmente, não sendo possível controlar a parte financeira da empresa.

3.4.1 Métodos utilizados para a Demonstração do Fluxo de Caixa

Na demonstração do fluxo de caixa existem dois métodos, o método direto e o indireto, que são utilizados para fins gerencias. Para a base de cálculo desses métodos foi utilizado à tabela 1, sendo variação do Balanço Patrimonial dos períodos 2012 e 2013 e a tabela das demonstrações do resultado do exercício somente do último ano (2013).

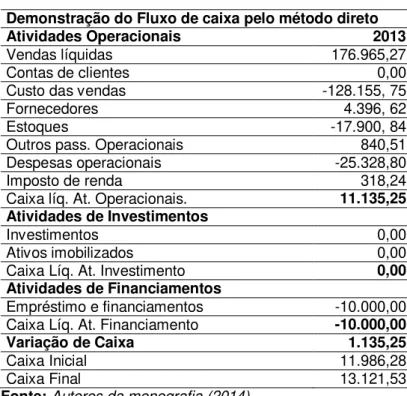

3.4.1.1 Apresentação Método Direto

Para a apresentação do método direto, conforme Iudícibus et al. (2010), todas as atividades operacionais que ocorre derivam dos recebimentos das vendas dos produtos e de serviços prestados, pagamentos de fornecedores e despesas diversas.

A seguir a tabela do método direto:

TABELA 10 – Método Direto

Demonstração do Fluxo de caixa pelo método direto

Atividades Operacionais 2013

Vendas líquidas 176.965,27

Contas de clientes 0,00

Custo das vendas -128.155, 75

Fornecedores 4.396, 62

Estoques -17.900, 84

Outros pass. Operacionais 840,51

Despesas operacionais -25.328,80

Imposto de renda 318,24

Caixa líq. At. Operacionais. 11.135,25

Atividades de Investimentos

Investimentos 0,00

Ativos imobilizados 0,00

Caixa Líq. At. Investimento 0,00

Atividades de Financiamentos

Empréstimo e financiamentos -10.000,00

Caixa Líq. At. Financiamento -10.000,00

Variação de Caixa 1.135,25

Caixa Inicial 11.986,28

Caixa Final 13.121,53

Fonte:Autores da monografia (2014)

Para a atividade operacional, a venda líquida e os custos das vendas se encontram na DRE, utilizado pelo ano de 2013, e restantes como fornecedores, estoque, outros ativos operacionais, outros passivos operacionais, despesas operacionais e imposto de renda foram utilizados os valores da tabela variação dos períodos pelo balanço patrimonial.

Assim, venda líquida menos os demais receitas como os custos das vendas, fornecedores, estoque, outros ativos operacionais, outros passivos operacionais, despesas operacionais e imposto de renda, totalizaram um caixa líquido da atividade operacional, no valor de R$11.135,25.

As atividades de financiamento ocorreram a partir de um período sendo somente destacado no ano de 2012. O valor do empréstimo ocorrido foi no valor de R$10.000,00.

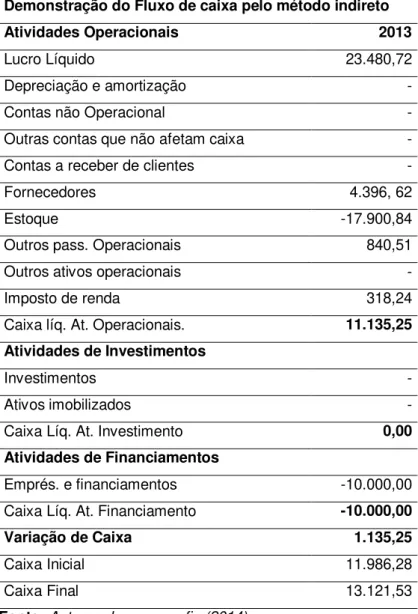

3.4.1.2 Apresentação Método Indireto

Para o método Indireto, o resultado final será o mesmo, sendo de forma mais objetiva. O método indireto “são efetuados ajustes ao lucro líquido pelo valor das operações consideradas como receitas ou despesas, mas que então não afetaram a disponibilidade de forma que se possa demostrar a sua variação no período”, segundo Iudícibus et al. (2009, p. 189).

Portanto o método indireto constitui a tabela da seguinte forma:

TABELA 11 - Método Indireto

Demonstração do Fluxo de caixa pelo método indireto

Atividades Operacionais 2013

Lucro Líquido 23.480,72

Depreciação e amortização

-Contas não Operacional

-Outras contas que não afetam caixa

-Contas a receber de clientes

-Fornecedores 4.396, 62

Estoque -17.900,84

Outros pass. Operacionais 840,51

Outros ativos operacionais

-Imposto de renda 318,24

Caixa líq. At. Operacionais. 11.135,25

Atividades de Investimentos

Investimentos

-Ativos imobilizados

-Caixa Líq. At. Investimento 0,00

Atividades de Financiamentos

Emprés. e financiamentos -10.000,00

Caixa Líq. At. Financiamento -10.000,00

Variação de Caixa 1.135,25

Caixa Inicial 11.986,28

Caixa Final 13.121,53

Fonte:Autores da monografia (2014)

patrimonial, no qual tiveram a variação sendo a Depreciação e amortização, contas não operacionais, outras contas que não afetam caixa, contas a receber de clientes, fornecedores, estoque, outros passivos operacionais, outros ativos operacionais, imposto de renda. Assim se totaliza o caixa líquido da atividade operacional.

As atividades de Investimentos não obtiveram nenhuma alteração, se mantendo estável entre os anos de 2012 e 2013. Não foi adquirido nenhum tipo de bem, que alterassem os valores do ativo não circulante.

As atividades de financiamentos, somente no período de 2012 obteve um empréstimo totalizando 10.000 reais. No outro ano (2013) não tendo registro de novos empréstimos.

3.4.2 A importância dos métodos para DFC para a empresa

Estes métodos apresentados acima são apenas uma comparação dos períodos para averiguar a variação do caixa dos períodos. Porém, para a empresa é de extrema importância por ser a beneficiária para a tomada de decisão.

O que pode ajudar a empresa, é manter um controle gerencial através dos resultados obtido, tanto anual quanto mensal, de contas a receber, contas a pagar, de todo o estoque, custo das mercadorias vendidas, os custos totais, entre outros benefícios.

3.5 ESTOQUE

Conforme Marion (2007, p.294), “os estoques assumem diferentes significados conforme o tipo de empresa onde sejam considerados, mas sempre trazem à conotação de algo a disposição, seja de vendas, seja de transformação, seja de consumo”. Assim a empresa compra a matéria prima e utiliza no processo para transformar em produtos para a finalidade de consumo.

Com o controle de estoque é possível controlar os pedidos, tendo todos atualizados e dando a certeza de entrega, ou pedidos cancelados que podem influenciar nos resultados financeiro.

Em se tratando de controle de estoque a escolha da empresa em estudo, Tornearia Universal, foi devida as grandes falhas que encontrou-se, não havendo controle de estoque, de custo e financeiro. O proprietário não tem a preocupação de se adequar as mudanças, não faz uso da tecnologia para as melhorias, nem tão pouco das ferramentas gerencias que seria de grande importância para o sucesso de sua empesa.

Em relação ao estoque, a empresa não faz acúmulo de material, a compra de matéria-prima é feita conforme a necessidade e pedidos dos clientes. Pode-se observar que há desperdício de certos materiais, com os corte das barras de ferros para a produção, parafusos, dentre outros, que não são contabilizados e que o final tem valor significativo na parte financeira.

Através do Balanço Patrimonial foi possível fazer uma comparação do estoque, que no ano de 2012 encerrou com R$ 5. 688,14 (cinco mil, seiscentos e oitenta e oito reais e quatorze centavos) e 2013 encerraram com um aumento para R$ 23.588,98 (vinte e três mil, quinhentos e oitenta e oito reais e noventa e oito centavos).

Com a comparação anterior, foi possível perceber que no ano de 2013, a empresa teve um aumento muito grande no estoque, e conforme pesquisa de campo, isso ocorreu devido ao investimento antecipado de matéria prima, a qual será utilizada para a realização de um trabalho, que terá início no ano seguinte.

Tendo em vista esse aumento no estoque, foi possível perceber o aumento também na conta fornecedores e que, consequentemente, sairá dinheiro de caixa antecipadamente até a conclusão do serviço, isso influenciará na vida financeira da empresa, pois o retorno desse investimento será a longo prazo.

3.6 CUSTOS E CENTRO PROCESSADOR DE INFORMAÇÕES

Segundo Vanderbeck e Nagy (2003, p.15), a informação produzida por um sistema de contabilidade de custos fornece uma base para determinar custos de produtos e preço de venda, ajudando a gerência a planejar e controlar operações.

Ter um controle de suas atividades é muito importante para empresa, assim como manter um controle dos custos, ele proporciona uma visão clara no que está sendo investido e se está tendo uma rentabilidade financeira favorável.

Como um centro processador de informações, a contabilidade de custos, busca e coleta informações e depois fornece ao gestor, como forma de controle e para a tomada de decisões.

Com relação à tomada de decisão, gerencialmente, a contabilidade de custos gera informações de curto e longo prazo sobre os produtos da organização, no sentido de lucratividade e potencial de cada um.

Na empresa em estudo, não se tem um controle dos custos, o proprietário já foi informado quanto a sua importância, quais os benefícios que ele pode trazer.

Na área da contabilidade de custos, existem ferramentas que proporcionam auxílio nas atividades, como o Mark- Up, uma ferramenta utilizada pela maioria das empresas que têm um controle mais rígido, o método ABC que também é adotado e traz grandes resultados, dentre outras, que poderão servir de objeto de estudo para outros trabalhos acadêmicos.

Se a empresa adotasse o método de custo, seria possível fazer um controle dos gastos, que produtos são viáveis manter dentro das atividades que empresa oferece aos seus clientes, e também para a formação de preço, que até o momento é feita de forma inadequada.

Segundo Vanderbeck e Nagy (2003, p.16), a contabilidade de custo realça o processo de planejamento ao fornecer custos históricos que servem como base para projeções futuras. A gerência pode analisar os dados para estimar custos futuros e resultados operacionais e para tomada de decisões com relação à aquisição de instalações adicionais, as mudanças nas estratégicas de marketing e a disponibilidade de capital.