UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO E CONTROLADORIA

DANIEL MENEZES CAVALCANTE

CARTEIRAS DE MÍNIMA VARIÂNCIA: COMPARAÇÃO INTERTEMPORAL COM ÍNDICES DE MERCADO

DANIEL MENEZES CAVALCANTE

CARTEIRAS DE MÍNIMA VARIÂNCIA: COMPARAÇÃO INTERTEMPORAL COM ÍNDICES DE MERCADO

Dissertação apresentada ao Programa de Pós-Graduação em Administração e Controladoria, da Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado da Universidade Federal do Ceará, como requisito parcial para obtenção do título de mestre em Administração e Controladoria. Área de concentração: Gestão Organizacional. Linha de Pesquisa: Controladoria, Contabilidade e Finanças

Orientador: Prof. Dr. Vicente Lima Crisóstomo.

DANIEL MENEZES CAVALCANTE

CARTEIRAS DE MÍNIMA VARIÂNCIA: COMPARAÇÃO INTERTEMPORAL COM ÍNDICES DE MERCADO

Dissertação apresentada ao Programa de Pós-Graduação em Administração e Controladoria, da Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado da Universidade Federal do Ceará, como requisito parcial para obtenção do título de mestre em Administração e Controladoria. Área de concentração: Gestão Organizacional. Linha de Pesquisa: Controladoria, Contabilidade e Finanças

Orientador: Prof. Dr. Vicente Lima Crisóstomo.

Aprovada em 28/08/2013.

BANCA EXAMINADORA

________________________________________ Prof. Dr. Vicente Lima Crisóstomo (Orientador)

Universidade Federal do Ceará (UFC)

_________________________________________ Prof. Prof. Dr. Jocildo Figueiredo Correia Neto

Universidade Federal do Ceará (UFC)

_________________________________________ Prof. Prof. Dr. Paulo Rogério Faustino Matos

AGRADECIMENTOS

Por este trabalho, e pelas diversas etapas que o antecederam ao longo do curso de mestrado, agradeço:

ao meu orientador, Professor Vicente Crisóstomo, e aos Professores Jocildo Figueiredo e Paulo Matos, que com suas correções, críticas e sugestões contribuíram para o aprimoramento deste trabalho;

à minha esposa, Nayana, pela paciência, apoio e amor incondicionais;

aos meus familiares e amigos, que sempre souberam que os meus períodos de ausência não seriam em vão;

aos amigos Alex, Garrido e Manuel, por terem incentivado meu ingresso no mestrado;

RESUMO

Quando a conjuntura econômica de um país propicia baixa taxa de juros de mercado, a rentabilidade de aplicações ditas seguras, como em renda fixa, deixa de ser negócio atrativo para investidores, que optam por submeter-se a um risco maior em busca de maiores rendimentos. Em tais cenários, investidores arriscam-se no mercado acionário, no qual ganhos maiores podem ser auferidos, apesar do risco superior ao da renda fixa. A Teoria Moderna do Portfólio mostra que esse risco pode ser reduzido pela diversificação de ativos. Esta pesquisa tem por objetivo verificar se um modelo quantitativo baseado na Teoria Moderna do Portfólio é capaz ajudar na diversificação de um portfólio, reduzindo risco a níveis inferiores aos da carteira de mercado, enquanto proporciona rendimentos superiores aos de s de mercado. Os testes utilizaram séries históricas de 36 ativos negociados na BOVESPA entre 1999 e 2012, e foram conduzidos em janelas de amostras de 12, 36, 60 e 120 observações. Os resultados mostram que a ampliação do horizonte de investimento permite a obtenção de desempenho superior do portfólio selecionado pela otimização baseada na mínima variância, comparativamente à aplicação livre de risco (CDI) e ao Índice Bovespa.

Palavras-chave: Teoria do Portfólio. Markowitz. Risco e Retorno. Carteiras de Investimento.

ABSTRACT

In economies where low interest rates provide small profitability to conservative investments, such as fixed-income securities, investors must subject themselves to greater risk in search for higher yields. In such scenarios, these investors take interest in the stock market, where the increase in risk is rewarded by expectations of higher earnings, despite the risk level being higher than registered by fixed-income securities. However, the Modern Portfolio Theory shows that this risk can be reduced by diversification of assets. This research’s goal is to determine whether a quantitative model based on Modern Portfolio Theory is able to diversify a portfolio, reducing its risk to levels below those of the market portfolio, while providing higher yields than market benchmarks. The tests were based on historical data from 36 securities traded at BOVESPA between 1999 and 2012, and were conducted in sample windows of 12, 36, 60 and 120 observations. In shorter periods of analysis, the results were not conclusive, but as the investment horizon was expanded, the minimum variance portfolio outperformed investments based on applications in CDI and based on the Bovespa Index.

Keywords: Portfolio Theory. Portfolio Selection. Markowitz. Risk and Return. Portfolio

LISTA DE EQUAÇÕES

Equação 1 – Rendimento do portfólio ... 17

Equação 2 – Variância do portfólio ... 17

Equação 3 – Coeficiente de correlação entre um par e ativos ... 17

Equação 4 – Variância de um portfólio formado por dois ativos ... 18

Equação 5 – Rentabilidade de um ativo a partir de cotações históricas ... 25

Equação 6 – Rentabilidade de um ativo a partir de cotações históricas ajustadas ... 25

Equação 7 – Retorno esperado ... 26

Equação 8 – Variância da população ... 26

Equação 9 – Desvio-padrão da população ... 27

Equação 10 – Semivariância ... 27

Equação 11 – Desvio downside ... 28

Equação 12 – Índice de Sharpe... 29

Equação 13 – Retorno médio da carteira ajustado ao risco de mercado ... 29

Equação 14 – Índice de Modigliani ... 30

LISTA DE TABELAS

Tabela 1 – Características dos Portfólios de Mínima Variância otimizados pela TMP ... 40

Tabela 2 – Desempenho dos investimentos durante o período P1.1 (2003)... 44

Tabela 3 – Desempenho dos investimentos durante o período P1.2 (2004)... 45

Tabela 4 – Desempenho dos investimentos durante o período P1.3 (2005)... 45

Tabela 5 – Desempenho dos investimentos durante o período P1.4 (2006)... 46

Tabela 6 – Desempenho dos investimentos durante o período P1.5 (2007)... 47

Tabela 7 – Desempenho dos investimentos durante o período P1.6 (2008)... 47

Tabela 8 – Desempenho dos investimentos durante o período P1.7 (2009)... 48

Tabela 9 – Desempenho dos investimentos durante o período P1.8 (2010)... 49

Tabela 10 – Desempenho dos investimentos durante o período P1.9 (2011)... 50

Tabela 11 – Desempenho dos investimentos durante o período P1.10 (2012)... 50

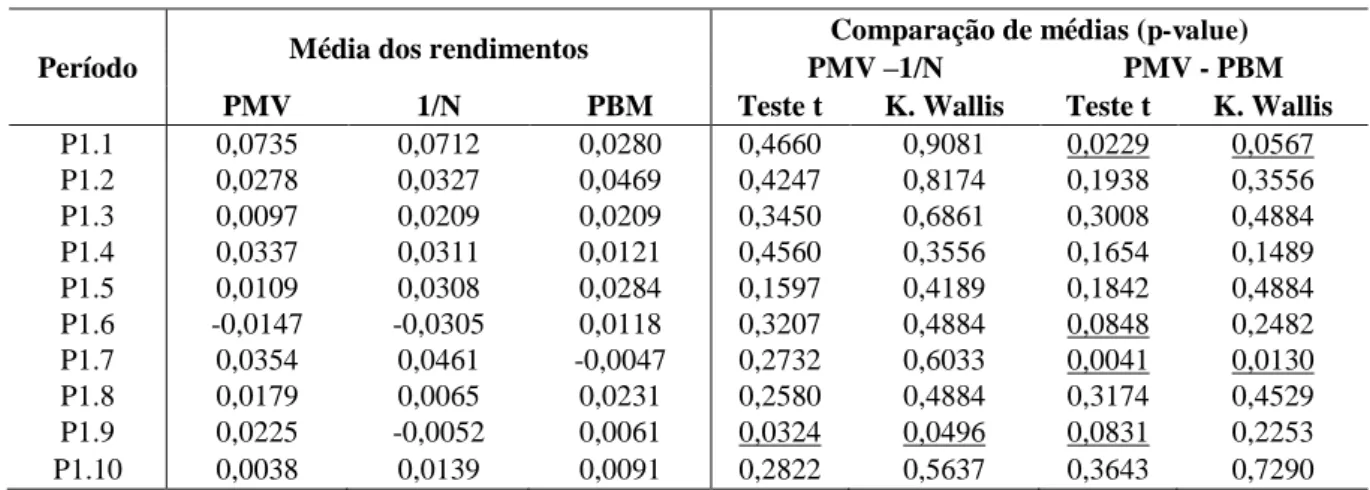

Tabela 12 – Comparação entre a média de rendimentos de PMV e aplicações de ... 51

Tabela 14 – Desempenho dos investimentos durante o período P3.1 (2003-2005) ... 53

Tabela 15 – Desempenho dos investimentos durante o período P3.2 (2004-2006) ... 54

Tabela 16 – Desempenho dos investimentos durante o período P3.3 (2005-2007) ... 54

Tabela 18 – Desempenho dos investimentos durante o período P3.5 (2007-2009) ... 56

Tabela 19 – Desempenho dos investimentos durante o período P3.6 (2008-2010) ... 56

Tabela 20 – Desempenho dos investimentos durante o período P3.7 (2009-2011) ... 57

Tabela 21 – Desempenho dos investimentos durante o período P3.8 (2010-2012) ... 58

Tabela 22 – Comparação entre a média de rendimentos de PMV e aplicações de ... 59

Tabela 23 – Comparação entre a média de rendimentos de PMV e demais carteiras ... 59

Tabela 24 – Desempenho dos investimentos durante o período P5.1 (2003-2007) ... 60

Tabela 25 – Desempenho dos investimentos durante o período P5.2 (2004-2008) ... 61

Tabela 26 – Desempenho dos investimentos durante o período P5.3 (2005-2009) ... 62

Tabela 27 – Desempenho dos investimentos durante o período P5.4 (2006-2010) ... 62

Tabela 28 – Desempenho dos investimentos durante o período P5.5 (2007-2011) ... 63

Tabela 29 – Desempenho dos investimentos durante o período P5.6 (2008-2012) ... 64

Tabela 30 – Comparação entre a média de rendimentos de PMV e aplicações de ... 65

Tabela 31 – Comparação entre a média de rendimentos de PMV e demais carteiras ... 65

Tabela 32 – Desempenho dos investimentos durante o período P10.1 (2003-2012) ... 66

Tabela 33 – Comparação entre a média de rendimentos de PMV e aplicações de ... 67

SUMÁRIO

1 INTRODUÇÃO ... 10

1.1 Justificativa e problema de pesquisa ... 10

1.2 Objetivos ... 12

1.2.1 Objetivo geral ... 12

1.2.2 Objetivos específicos ... 12

1.3 Metodologia ... 13

1.4 Estrutura do trabalho ... 13

2 REFERENCIAL TEÓRICO ... 14

2.1 Teoria do Portfólio de Markowitz ... 14

2.2 Otimização de carteiras e hipótese ... 21

2.3 Medidas de Avaliação de Portfólios ... 25

2.1.1 Rentabilidade e Rendimento Médio ... 25

2.1.2 Variância e desvio-padrão ... 26

2.1.3 Semivariância e desvio downside ... 27

2.1.4 Índice de Sharpe ... 28

2.1.5 Índice de Modigliani ... 29

2.1.5 Índice de Sortino ... 30

3 METODOLOGIA ... 31

3.1 Etapa 1 – Estratégias de composição de carteiras e seleção da amostra ... 31

3.1.1 Estratégias de composição de carteiras ... 31

3.1.2 Definição do universo amostral ... 32

3.1.3 Períodos de análise dentro e fora da amostra ... 33

3.2 Etapa 2 – Coleta e tratamento dos dados ... 36

3.2.1 Coleta dos dados necessários ... 36

3.2.2 Tratamento dos dados para análise ... 37

3.3 Etapa 3 – Seleção de portfólios e desempenho das aplicações ... 38

3.3.1 Seleção de portfólios ótimos (análise dentro da amostra) ... 38

3.3.2 Desempenho das aplicações (análise fora da amostra)... 41

3.4 Etapa 4 – Testes estatísticos ... 41

4 ANÁLISE DOS RESULTADOS ... 43

4.1 Investimentos com horizonte de 12 meses ... 44

4.2 Investimentos com horizonte de 36 meses ... 53

4.4 Investimentos com horizonte de 120 meses ... 66

4.5 Discussão dos resultados ... 69

4.5.1 Desempenho da estratégia de mínima variância ... 69

4.5.2 Desempenho da estratégia de diversificação ingênua ... 70

4.5.3 Desempenho da estratégia de rebalanceamento das carteiras ... 71

5 CONCLUSÃO ... 73

5.1 Conclusões ... 73

5.2 Sugestões para trabalhos futuros ... 75

REFERÊNCIAS ... 76

APÊNDICES ... 78

APÊNDICE A – Ativos selecionados para a amostra ... 79

APÊNDICE B – Composições dos Portfólios de Mínima Variância (PMV) ... 80

APÊNDICE C – Composições dos Portfólios Balanceados Mensalmente (PBM) ... 83

APÊNDICE D – Composição do Portfólio selecionado ingenuamente (1/N) ... 93

APÊNDICE E – Rendimentos mensais das aplicações de 12 meses (nos períodos P1) ... 94

APÊNDICE F – Rendimentos mensais das aplicações de 36 meses (nos períodos P3) ... 96

APÊNDICE G – Rendimentos mensais das aplicações de 60 meses (nos períodos P5) ... 100

APÊNDICE H – Rendimentos mensais das aplicações de 120 meses (no período P10) ... 103

APÊNDICE I – Resultados dos testes estatísticos nos períodos P1 ... 104

APÊNDICE J – Resultados dos testes estatísticos nos períodos P3 ... 114

APÊNDICE K – Resultados dos testes estatísticos nos períodos P5 ... 122

1 INTRODUÇÃO

1.1 Justificativa e problema de pesquisa

O Plano Real foi um divisor de águas na economia monetária brasileira. Antes dele, a inflação no Brasil chegou a atingir, somente nos primeiros seis meses de 1994, média de 43,08% ao mês1. Já no primeiro mês de implantação, em julho daquele ano, a inflação caiu para 6,84%, e a média mensal registrada no segundo semestre de 1994 foi de somente 2,90%. Nos últimos dez anos, a inflação média tem se mantido em torno de 0,5% ao mês.

O Governo, como forma de controlar a inflação, tem reduzido a Taxa SELIC2, que é a taxa básica utilizada como referência pela política monetária. Essa taxa, que no mês de implantação do Plano Real foi de 6,87%, atingiu 0,55% em março de 2013. A Taxa SELIC influencia diversas aplicações financeiras, principalmente fundos e outras aplicações de renda fixa que têm como referência o CDI (Certificados de Depósito Interbancário), o qual tende a acompanhar a taxa básica de juros.

Até a poupança doméstica passou a ser influenciada pela Taxa SELIC. Recentemente, o Governo anunciou novas mudanças para a poupança, que rendia 6,17% ao ano mais a variação da TR (Taxa Referencial), e agora passa a sofrer reduções com a queda da taxa básica de juros. Para depósitos efetuados após quatro de maio de 2012, o rendimento da poupança passou a ser de 70% da Taxa SELIC mais TR, caso essa taxa seja inferior a 8,5% ao ano3. Nessa situação, a poupança deixa de ser renda fixa e passa a variar com a taxa de juros do país.

Investidores conservadores que sempre optaram por aplicações seguras, ou seja, com poucas variações ao longo do tempo, estão percebendo rendimentos menores em seus investimentos. Em fevereiro de 2013, o rendimento do CDI foi de 0,48% enquanto a poupança rendeu 0,5%. Nesse mesmo período, a inflação registrada foi de 0,6%. Isto é, fundos de investimento atrelados ao CDI renderam menos que a poupança, e ambos investimentos, considerados sem risco, foram incapazes de superar a inflação naquele período4.

Quem decide investir em ações de empresas listadas em bolsa de valores, pode fazê-lo diretamente, sendo responsável pela gestão da sua própria carteira, ou deixando que analistas

1De acordo com a Resolução nº 2.615 do Banco Central, de 30/06/1999, o índice de preços relacionado às metas

para a inflação é o Índice de Preços ao Consumidor Amplo (IPCA), calculado pelo IBGE. Dados históricos do IPCA disponíveis no Sistema Gerenciador de Séries Temporais – SGS, do Banco Central (código da série: 433).

2 Dados históricos da Taxa SELIC disponíveis no SGS (código da série: 4390).

3 Circular BACEN nº 3.595, de 30 de maio de 2012, publicada no DOU em 31/05/2012.

4 Comparação entre as séries históricas do CDI (código 4391), Poupança (código 7828) e IPCA (código 433),

financeiros ou corretoras administrem seu portfólio de investimentos, como acontece em Fundos de Ações, Fundos de Índices e até em Clube de Investimentos.

Para quem deseja investir em ações, mas não detém conhecimento sobre esse mercado, é muito mais cômodo, e seguro, deixar que um profissional administre sua carteira. Todavia, a cobrança de taxas de administração e de performance muitas vezes reduz o rendimento que poderia ser obtido caso o investidor optasse por gerir diretamente suas aplicações (descontados os custos de corretagem).

Investidores que desconhecem o mercado de ações, ou que não dispõem de tempo para acompanhá-lo de perto, podem utilizar modelos de seleção de carteiras de investimento que necessitam apenas dados históricos dos rendimentos dos ativos e que possibilitam encontrar a composição ótima de uma carteira de ações, considerando o rendimento pretendido e o nível de aversão ao risco, mesmo sem quaisquer conhecimentos sobre os fundamentos das empresas ou da conjuntura do mercado.

O precursor dos modelos de otimização de carteiras foi Harry Markowitz, que no início dos anos 50 publicou seu trabalho seminal denominado Portfólio Selection. Markowitz (1952) apresentou o que é hoje conhecido como a Teoria Moderna do Portfólio (TMP) e que lhe rendeu, em 1991 (em conjunto com Miller e Sharpe), o Prêmio Nobel de Economia por seu pioneirismo no campo da teoria econômica financeira.

Foi Markowitz (1952) quem primeiro atentou para o fato de que investidores não deveriam preocupar-se somente com o retorno de um investimento, mas com o risco de não se obter o rendimento esperado. Através de um problema de programação não linear que busca maximizar o retorno esperado enquanto minimiza o risco, Markowitz demonstrou ser capaz de encontrar um portfólio ótimo, dentre o conjunto de todos os possíveis portfólios, cuja composição fornece a carteira com menor risco possível para o nível de rendimento esperado, ou com o maior retorno esperado, limitada ao grau de aversão ao risco estabelecido pelo investidor.

A partir da Teoria Moderna do Portfólio, vários autores sugeriram outros modelos de otimização de carteiras. Mas, mesmo seis décadas após o surgimento da TMP, pesquisadores continuam a desenvolver trabalhos, teóricos e empíricos, que põem à prova o modelo de Média-Variância sugerido por Markowitz em meados do século passado.

Mas e no longo prazo? E em diferentes situações do mercado? O Modelo de média-variância de Markowitz é capaz de superar o desempenho de investimentos em renda fixa e variável, mesmo ao longo de períodos de crise e instabilidade na bolsa de valores?

O objetivo desta pesquisa é verificar se a Teoria Moderna do Portfólio é capaz de gerar portfólios que, em diferentes períodos e horizontes de investimento, obtenham rendimento superior ao de índices de referência de mercado, enquanto mantêm inferior nível de risco.

Profissionalmente, espera-se que esta pesquisa sirva de subsídio à tomada de decisões por parte de investidores que desejam aventurar-se na bolsa de valores em busca de rendimentos maiores que os proporcionados por aplicações de renda fixa, mas que demonstram aversão ao risco inerente ao mercado de ações.

Academicamente, constata-se uma dominância de trabalhos empíricos realizados em mercados internacionais, provavelmente devido ao fato de o Brasil não dispor de um mercado de ações tão desenvolvido quanto em outros países. Dessa forma, este trabalho pretende contribuir com a literatura especializada ao analisar o comportamento da Teoria do Portfólio de Markowitz em aplicações de longo prazo no mercado acionário brasileiro.

1.2 Objetivos

1.2.1 Objetivo geral

Verificar se a Teoria Moderna do Portfólio é capaz de gerar portfólios que, em diferentes períodos e horizontes de investimento, obtenham rendimento superior ao de aplicações em renda fixa e variável, enquanto mantêm o nível de risco abaixo do da carteira de mercado.

1.2.2 Objetivos específicos

São objetivos específicos deste trabalho:

1) gerar, em diferentes períodos amostrais, carteiras de mínima variância baseadas na Teoria Moderna do Portfólio;

2) analisar o desempenho das carteiras geradas e de aplicações de ao longo de diferentes horizontes de investimento;

3) comparar o desempenho das carteiras otimizadas com o das demais aplicações analisadas;

1.3 Metodologia

Para atingir os objetivos delineados, este estudo faz uso de três técnicas de pesquisa. No primeiro momento, é feita uma pesquisa bibliográfica, resultando na fundamentação teórica e base para o modelo apresentado na metodologia proposta.

Durante a aplicação da metodologia, dados reais coletados a partir de uma pesquisa documental são utilizados para alimentar o modelo que pretende solucionar a pergunta inicialmente levantada.

Lakatos (2003) agrupa estes dois tipos de pesquisas como documentação indireta, e define esta fase como o primeiro passo de qualquer pesquisa científica, em que informações prévias sobre o campo de interesse são coletadas.

A partir dos dados coletados, a pesquisa procura identificar situações de causa e efeito das variáveis independentes. Gil (2002) caracteriza a pesquisa em que o interveniente não dispõe de controle sobre a variável independente como pesquisa ex-post facto, ou seja, a partir do fato passado, sendo esta a característica principal que a difere da pesquisa experimental. Cabe ao pesquisador trabalhar os dados de maneira como se estes houvessem sido submetidos a controle.

Gil (2002) afirma ainda que as conclusões obtidas a partir desta técnica de pesquisa não são totalmente seguras, pois o que se pode afirmar é a existência de relação entre as variáveis em estudo. Ou seja, os resultados encontrados não podem ser generalizados, mas sim declarados como válidos apenas para a amostra e situação analisadas.

1.4 Estrutura do trabalho

Este trabalho estrutura-se em cinco divisões. Na primeira e presente seção, são abordados a justificativa do problema, os objetivos do trabalho (gerais e específicos), a metodologia empregada e a estrutura do trabalho.

No Capítulo 2 é apresentada a fundamentação teórica na qual se apoiam as técnicas e ferramentas utilizadas na metodologia proposta.

A seção 3 propõe o método e objeto deste trabalho, além de apresentar os pressupostos, considerações e limitações deste método.

O quarto capítulo expõe, interpreta e analisa os resultados obtidos, comparando o desempenho das carteiras propostas na metodologia com as alternativas de investimento.

2 REFERENCIAL TEÓRICO

2.1 Teoria do Portfólio de Markowitz

Foi em 1952 que Harry Markowitz publicou seu artigo Portfólio Selection, dando origem a um extenso trabalho sobre seleção de portfólios e que recebeu, em 1991 (em conjunto com Miller e Sharpe), o prêmio Nobel de economia por seu pioneirismo no campo da teoria econômica financeira.

Markowitz (1991) declarou que os princípios básicos da teoria do portfólio lhe ocorreram enquanto lia The Theory of Investment Value (A Teoria do Valor de Investimento), de John Burr Williams. Markowitz (1991) cita que Williams define o preço de uma ação como sendo o valor presente de todos os seus dividendos futuros. Markowitz (1991) concluiu que, se o investidor preocupa-se somente com o valor esperado de uma ação, então deve também se preocupar somente com o valor esperado de um portfólio. Neste caso, para maximizar o valor esperado do portfólio, bastaria investir somente na ação com maior valor esperado. Mas para Markowitz (1991), a ideia de investir com base somente em retorno esperado deve ser rejeitada, pois esta se apoia na certeza dos rendimentos futuros.

Pareceu óbvio para Markowitz (1991) que os investidores deveriam preocupar-se não só com o retorno, mas com o risco que este não ocorra, e que deveriam ser estas as medidas para o portfólio como um todo. A variância (ou equivalentemente, o desvio-padrão) lhe veio à mente como medida de risco da carteira de investimento.

Em seu livro Efficient Diversification of Investments (Diversificação Eficiente de Investimentos), Markowitz (1959) ratifica que as técnicas de otimização empregadas dirigem-se aos investidores que tenham dois objetivos primordiais:

a) Primeiro, maximizar o retorno esperado de um investimento. Isto é, entre dois investimentos de igual risco, será preferível aquele com maior retorno.

b) Segundo, de maneira análoga, quando houver dois investimentos com mesmo retorno esperado, haverá preferência pelo investimento de maior estabilidade, aquele sem maiores variações em torno do resultado esperado.

Outro aspecto importante observado por Markowitz (1959) é a correlação que existe entre as ações. Os rendimentos obtidos pelas ações tendem a se mover em uma mesma direção. Esta correlação não é perfeita, pois ações individuais ou mesmo de um setor inteiro podem ir em sentido contrário ao do mercado como um todo.

lançada para cima. Não se pode prever com 100% de certeza qual será o resultado do lançamento. Mas ao lançar esta moeda cem, duzentas, mil vezes, pode-se arriscar que a quantidade obtida de caras será bem próxima da quantidade de coroas. Mas neste exemplo, cada lançamento é um evento independente, sem correlação com os demais. No mercado financeiro, a correlação existente entre as ações impede que esse tipo de balanceamento ocorra. É como se todos os lançamentos dependessem do primeiro, isto é, se o primeiro resultado fosse cara, todos os outros também o seriam. Assim, o resultado de mil lançamentos seria tão imprevisível quanto o de um só: o primeiro. Da mesma maneira, se todas as ações movessem-se em perfeita sincronia, a diversificação não teria efeito algum.

Para Markowitz (1959), um portfólio composto por ações fortemente correlacionadas entre si deve ser evitado, pois uma carteira formada por cem ações que sobem e descem de forma uníssona oferece risco pouco inferior ao de uma única ação. Apesar da forte correlação, não existe, em mercado financeiro real, ações perfeitamente correlacionadas, o que implica dizer que a diversificação pode reduzir o risco, mas não o eliminar.

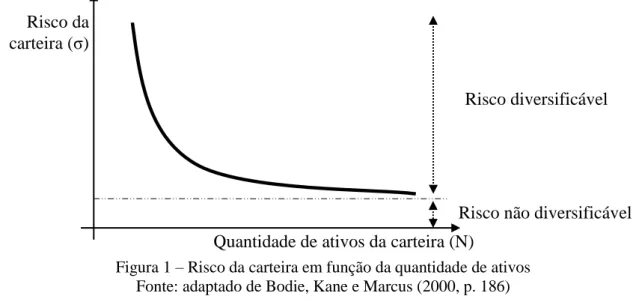

Assaf Neto (2003b) enuncia que o risco de qualquer ativo financeiro é formado por uma parte sistemática e outra não sistemática. O risco sistemático é aquele influenciado por eventos de natureza política, econômica e social e que atinge a todos os ativos de um mercado, fazendo com que o comportamento de cada ativo em uma carteira dependa da nova conjuntura instalada e, por isso, não há como reduzir esta parcela de risco que, devido a esta característica, também é chamada de risco não diversificável. Já o risco não sistemático (ou diversificável) compreende o risco específico de cada ativo na carteira, dos eventos e fatores que influenciam pontualmente um ou outro ativo.

Para Damodaran (2001), a redução do risco diversificável advém do fato que algumas empresas podem tomar decisões que elevem os preços das ações, ao mesmo tempo em que outras empresas ajam de forma a reduzi-los. No caso de uma carteira com um grande número de ativos, pode-se argumentar que este risco se compensará e tenderá a zero. A parcela de risco sistemático funcionaria como um evento no qual os rendimentos de todas as ações de um mercado são interdependentes, fortemente correlacionados. O autor cita um exemplo em que, no caso de um aumento nas taxas de juros e todo o resto permanecendo igual, o valor da maioria dos ativos de uma carteira é reduzido, podendo nada fazer contra isso uma maior diversificação. Porém, o impacto pode ser reduzido, se mais ativos de classes diferentes forem incluídos na carteira.

volatilidade da carteira. Todavia, mesmo com a inclusão de um número elevado de ativos de risco, não há como eliminar totalmente a volatilidade da carteira. A Figura 1 ilustra essa fato, de que a inclusão de ativos na carteira reduz o risco total da carteira pela redução do risco diversificável até certo ponto, a partir do qual o acréscimo de ações no portfólio não mais reduz sua volatilidade, visto que o risco total já foi reduzido à parcela de risco sistemático.

Figura 1 – Risco da carteira em função da quantidade de ativos Fonte: adaptado de Bodie, Kane e Marcus (2000, p. 186)

Elton e outros (2003) demonstraram este efeito da diversificação sobre a variância da carteira em estudo empírico com ativos da Bolsa de Valores de Nova Iorque e do Reino Unido, além de terem quantificado, para diferentes mercados internacionais, o percentual de risco que pode ser reduzido de um ativo com a estratégia da diversificação.

Antes de apresentar as técnicas para análise de risco e retorno sugeridas por Markowitz (1959), é preciso enunciar alguns pressupostos deste modelo citados pelo referido autor:

a) As carteiras devem ser compostas por ativos perfeitamente líquidos, ou seja, aqueles que em um dado momento podem ser comprados ou vendidos pelo mesmo preço e em qualquer quantidade.

b) A distribuição de probabilidade dos ativos não se altera durante o prazo de investimento.

Desde que a distribuição de frequência dos rendimentos alcançados pelos ativos não se altere ao longo do tempo, o retorno esperado de um ativo será o rendimento médio obtido pelo mesmo. Analogamente, a variância esperada será aquela experimentada pelos resultados passados (MARKOWITZ, 1959).

Quantidade de ativos da carteira (N) Risco da

carteira (σ)

Risco diversificável

Tomando por base a composição da carteira, é possível calcular o risco e retorno esperados de uma carteira a partir da distribuição de frequência dos rendimentos auferidos pelos ativos nela contidas.

O retorno de um portfólio é a média ponderada dos rendimentos médios dos ativos individuais, no qual o peso é a participação de cada ação na carteira (MARKOWITZ, 1952):

R

p=

∑

ni= iw

i (1)Onde: Rp= rendimento do portfólio

n= número de ativos no portfólio

Ri= rendimento médio individual do ativo i wi= participação do ativo i no portfólio

Enquanto o retorno esperado da carteira é diretamente proporcional ao retorno esperado de seus ativos, a variância da carteira como um todo não é calculada de maneira análoga ao rendimento. Markowitz (1952) demonstra que a variância de um portfólio é calculada através da equação não linear:

�

=

∑ ∑

�i= �=��

(2)Onde: σ = variância do portfólio n= número de ativos no portfólio

COVij= {covariância entre o par de ativos i e j se i ≠ j variância do ativo i se i = j

wi= participação do ativo i no portfólio wj= participação do ativo j no portfólio

Ou seja, a enquanto o rendimento da carteira depende somente do rendimento dos ativos nela contidos, a variância dessa carteira depende da covariância entre os pares de ativos. O valor nominal da covariância, porém, é de difícil interpretação, não sendo possível afirmar se ele indica um relacionamento forte ou fraco sobre a tendência dos retornos dos ativos. Para tanto, pode-se utilizar o coeficiente de correlação, que nada mais é que a covariância entre os pares de ativos sobre o produto de seus desvios-padrão (BODIE; KANE; MARCUS, 2000):

�

=

� �� (3)Onde:

�

= coeficiente de correlação entre os ativos i e j��

= covariância entre os ativos i e jSegundo Bodie, Kane e Marcus (2000), os valores do coeficiente de correlação variam entre -1 (correlação negativa perfeita) e +1 (correlação positiva perfeita). Os valores negativos indicam que os retornos dos ativos variam inversamente entre si, enquanto os positivos demonstram que os rendimentos acompanham a tendência de subida ou queda um dos outros. Valores nulos indicam ausência de relacionamento entre as observações.

Para melhor entender como a correlação entre os ativos afeta a variância do portfólio, Bodie, Kane e Marcus (2000) demonstram o conceito em uma carteira hipotética com dois ativos de risco, A e B. Substituindo a Equação 3 em 2, obtém-se a seguinte equação da variância para o portfólio com dois ativos:

�

=

�

+

�

+

�

� �

(4)Onde:

�

= variância do portfólio formado pelos ativos A e B = peso do ativo A na carteira= peso do ativo B na carteira

�

= desvio-padrão do ativo A�

= desvio-padrão do ativo B

�

= coeficiente de correlação entre os ativos A e BConhecendo a variância dos ativos, e o coeficiente de correlação entre eles, os valores de retorno e variância da carteira irão variar de acordo com o peso dos ativos no portfólio, ou seja, de acordo com sua composição.

A Equação 4 pode então ser utilizada para traçar uma curva em função do retorno esperado e do desvio-padrão associado. Cada ponto da curva corresponderá a uma composição diferente da carteira. Em um caso hipotético no qual o coeficiente de correlação entre os ativos for igual a +1 (correlação positiva perfeita), o desvio-padrão da carteira é igual à média ponderada dos desvios-padrão dos ativos A e B, e nessa situação a diversificação não oferece redução do risco da carteira (BODIE; KANE; MARCUS, 2000).

Figura 2 – Risco e Retorno de carteiras formadas por dois ativos em função do coeficiente de correlação do par de ativos

Fonte: adaptado de Bodie, Kane e Marcus (2000, p. 194)

Bodie, Kane e Marcus (2000) apontam que a otimização de portfólios consiste em identificar a composição de ativos que formam as carteiras mais a noroeste em termos de retorno esperado e desvios-padrão do universo de ativos. A curva que interliga todas as carteiras otimizadas, isto é, aquelas que oferecem a taxa esperada de retorno mais alta possível para dado nível de desvio-padrão da carteira, é chamada de Fronteira Eficiente (Figura 3).

Figura 3 – Fronteira eficiente dos ativos de risco e dos ativos individuais Fonte: adaptado de Bodie, Kane e Marcus (2000, p. 200)

B

A

Desvio-Padrão (%) Retorno

Esperado (%)

Desvio-Padrão da Carteira Ativos Individuais Fronteira Eficiente

Portfólio de Mínima Variância

A Fronteira Eficiente engloba todas as carteiras ótimas, isto é, carteiras para as quais não é possível aumentar o retorno esperado sem aumentar o risco, nem reduzir o risco sem causar diminuição do retorno. A Fronteira Eficiente inicia-se a partir do ponto que representa o Portfólio de Mínima Variância, e a área abaixo dessa curva compreende tanto ativos individuais como combinações de carteiras não otimizadas, para os quais sempre existirão portfólios eficientemente diversificados, com mesmo retorno e risco menor, ou mesmo risco e retorno maior (BODIE; KANE; MARCUS, 2000).

Na Fronteira Eficiente encontram-se todas as possíveis carteiras ótimas para determinado universo amostral de ativos, mas a carteira ideal de um investidor será aquela compatível com seu grau de aversão ao risco e expectativas de ganho. Independentemente do perfil do investidor, é na Fronteira Eficiente que ele irá encontrar a carteira que, para determinado retorno, apresenta o menor risco possível (ASSAF NETO, 2003b).

Quando começou a desenvolver a Teoria do Portfólio, Markowitz (1952) era capaz de encontrar carteiras ótimas a partir de resolução analítica ou geométrica de seus modelos. Esta tarefa era um tanto quanto árdua e suscetível a erros, especialmente quando se aumentava a quantidade de ativos na análise. Todavia, a evolução de computadores e de técnicas de otimização de modelos, como a Pesquisa Operacional, reduziram drasticamente os custos (tempo e dinheiro) na seleção de portfólio.

As carteiras geradas a partir deste método são formadas a partir de um modelo matemático e seus rendimentos esperados são teóricos, pois partem das seguintes premissas enunciadas por Markowitz (1959):

a) Distribuição de frequência, expectativa de resultados futuros e probabilidade de eventos aleatórios não são a mesma coisa, porém suas relações aritméticas envolvendo médias e variâncias são idênticas. Apesar de rendimento passado não ser garantia de rendimento futuro, Markowitz utiliza a distribuição de frequência dos rendimentos de cada ativo como distribuição de probabilidade do acontecimento dos mesmos;

b) A distribuição de frequência não se altera ao longo do tempo. Para que a carteira venha a obter os rendimentos esperados, seu retorno médio não pode mudar ao longo do tempo. Na prática, isto não acontece, devendo-se verificar periodicamente se a carteira continua na Fronteira Eficiente;

disponível para compra ou venda obedecerá limites padrões de negociação e estarão sujeitas à oferta e demanda do mercado. Da mesma forma, o valor pago na compra de uma ação é maior que o valor recebido pela venda, pois taxas de corretagem serão acrescidas ao valor final pago pelo comprador e também deduzidas do valor final recebido pelo vendedor.

A última suposição do modelo implica que pode não ser possível alocar a quantidade ótima de recursos em cada ativo e também que a incidência de custos sobre as negociações torna economicamente inviável a modificação da carteira a cada novo período, principalmente quando são pequenas as variações de composição. Por estes motivos, cabe ao investidor analisar os resultados fornecidos pelo modelo e adaptá-los à sua realidade, podendo inclusive incluir outras restrições ao problema de programação não linear, como o peso de cada ativo ou a quantidade de ativos na carteira.

2.2 Otimização de carteiras e hipótese

Hieda e Oda (1999) publicaram um estudo sobre a utilização de dados do mercado acionário brasileiro para verificar o desempenho de estratégias baseadas no modelo de Markowitz. No entanto, na ocasião, o parâmetro utilizado na otimização de carteiras foi o de maximizar o Índice de Sharpe, baseado nos dados históricos das cotações diárias das 20 ações com maior peso na carteira teórica do Índice Bovespa, entre 1994 e 1998. A carteira otimizada foi comparada ao IBOV e a uma carteira de diversificação ingênua, na qual os 20 ativos tinham o mesmo peso (1/N). As análises foram repetidas em períodos quadrimestrais, de acordo com a nova composição do IBOV. Os autores verificaram que, de forma geral, a carteira otimizada não superou o desempenho do IBOV, o qual também foi inferior à estratégia de seleção ingênua. Hua Sheng e Saito (2002) verificaram a capacidade de quatro modelos quantitativos de gerar portfólios que replicassem o Índice Bovespa. Os métodos incluíram a carteira de mínima variância e suas derivações. Assim como Hieda e Oda (1999), também foram utilizados dados da BOVESPA entre os anos de 1994 e 1998. Os autores chegaram à conclusão de que não existe um modelo que replicasse o Índice Bovespa com consistência, pois todos mostraram méritos e limitações.

2000. Os autores constataram que o a carteira de mínima variância de Markowitz apresentou um retorno superior ao modelo de Konno, mas para isso foram necessários rebalanceamento frequentes, o que incorre em custos de operação não considerados explicitamente no artigo.

Zanini e Figueiredo (2005) explicam que o modelo proposto por Markowitz em 1951 era de difícil aplicação por conta da complexidade dos cálculos necessários para a capacidade computacional da época, o que levou Sharpe, em 1963, a desenvolver um modelo simplificado, chamado de Modelo de Índice Único. Assim, os autores propuseram uma comparação entre os dois modelos, cujas carteiras de mínima variância são calculadas de forma diferente. Os testes empíricos foram realizados com os dados da BOVESPA entre 1994 e 2000, e as carteiras geradas mensalmente, com base em uma quantidade de observações anteriores. Os autores variaram essa quantidade entre 6 e 18 observações mensais, de forma a também verificar qual o período mais adequado para a otimização. Ao final, os resultados mostraram não existir evidências de superioridade no desempenho de um modelo em relação ao outro. Os resultados das carteiras também foram comparados ao IBOV e a uma carteira composta ingenuamente, as quais apresentaram maior retorno em comparação às carteiras otimizadas.

Motivado pelo fato de que investidores atribuem maior importância ao efeito negativo das perdas ou de retornos abaixo de uma taxa mínima desejável, Andrade (2006) realizou uma investigação empírica acerca da aplicação do conceito de risco assimétrico na seleção de portfólios. O autor comparou a abordagem tradicional de média-variância na otimização de carteiras com a abordagem do risco assimétrico (downside risk), baseado na abordagem média-semivariância. Foram utilizadas cotações mensais de 16 ativos da Bovespa, entre 1999 e 2001. Segundo o autor, os resultados indicaram que, considerando a preferência assimétrica do investidor pelo risco, as carteiras geradas pelo semivariância ofereceram maior proteção em relação às que utilizaram a variância como medida de risco.

Em proposta semelhante à de Andrade (2006), Matsumoto e Pinheiro (2006) também propuseram a otimização pela semivariância como estratégia de composição de carteiras, comparando-a ao portfólio de mínima variância e aplicações de , como o CDI, IBOV e IBrX. Para otimização das carteiras, a dupla utilizou dados mensais dos rendimentos de 22 ativos da Bovespa, entre 2000 e 2004, e verificou o desempenho das aplicações entre janeiro de dezembro de 2005. Os resultados encontrados indicaram que a estratégia de minimização do risco

downside superou o modelo de média-variância, o Índice Bovespa (IBOV) e o Índice Brasil(IBrX) em termos de retorno, apresentando níveis de risco similares a estas aplicações.

ingênua. Os autores analisaram a performance obtida por portfólios selecionados com base no modelo de média-variância proposto por Markowitz e suas variações, comparando-os com o portfólio 1/N, no qual todos os ativos apresentam o mesmo peso. Utilizando dados reais do mercado financeiro americano e conjuntos de dados simulados, os autores verificaram que nenhum dos 14 modelos analisados foram capazes de superar a carteira 1/N em termos de Índice de Sharpe, certainty-equivalent return e turnover. Os pesquisadores afirmam que, segundo suas simulações, um portfólio com 25 ativos otimizados pela média-variância levaria 3.000 meses para superar o desempenho da carteira ingênua, e que esse prazo dobraria ao ser duplicada a quantidade de ativos na carteira, sugerindo que, ao longo prazo, a carteira 1/N sempre supera as demais estratégias.

Kirby e Ostdiek (2012), todavia, sugerem que o resultado encontrado por DeMiguel, Garlappi e Uppal (2009) é decorrente da metodologia por eles utilizada, focalizada em portfólios sujeitos a altos riscos de estimação e de turnover. A dupla de autores verificou que a estratégia de média-variância frequentemente supera a diversificação ingênua, mas os custos transacionais em portfólios com elevado turnover acabam corroendo os ganhos em retorno.

Fletcher (2009) conduziu uma investigação empírica sobre redução de risco e análise de média variância. O autor examinou a performance de portfólios de mínima variância formados a partir de 10 estratégias de construção da matriz de variância, utilizando dados referentes às 400 maiores empresas negociadas na Bolsa de Valores de Londres, entre 1958 e 2007. Ao final, o autor afirma que existe redução de risco significante em portfólios de mínima variância em relação a s passivos, e que as diferentes estratégias de construção da matriz de covariância geram portfólios com desempenhos semelhantes. Todavia, alerta que os resultados referem-se à redução do risco, e que em termos de Índice de Sharpe, os resultados encontrados foram um tanto quanto contraditórios.

apresentaram maior retorno e melhor desempenho ajustado ao risco, em comparação à carteira 1/N e ao IBOV.

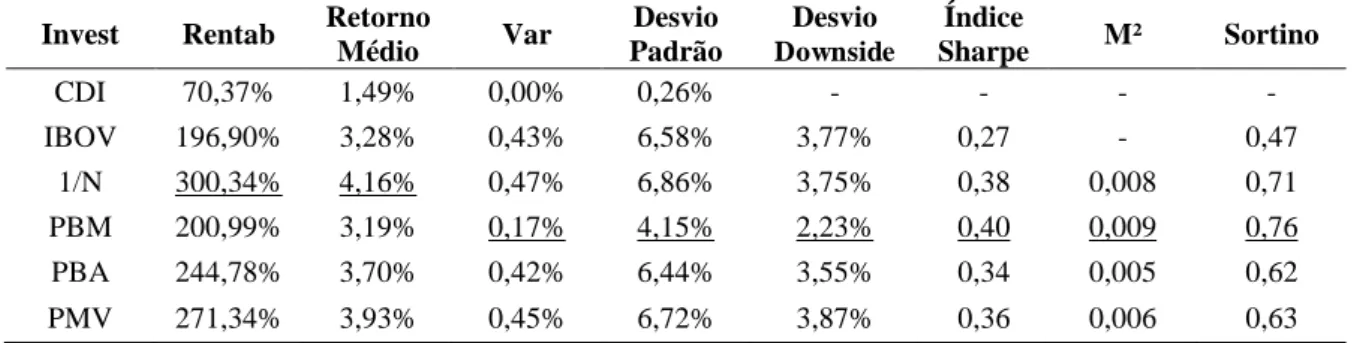

Por fim, em um trabalho publicado recentemente, semelhante ao de Santos e Tessari (2012), Rubesam e Beltrame (2013) investigam a estratégia de composição de carteira de mínima variância, comparando seu desempenho aos da carteira de mercado representada pelo Índice Bovespa, da carteira diversificada ingenuamente, da carteira que maximiza o Índice de Sharpe e da carteira que maximiza a média geométrica dos retornos. Além das diferentes estratégias de composição, também foram utilizados diferentes métodos para estimação da matriz de covariância. A pesquisa utilizou dados de todas as ações negociadas na BMF&Bovespa entre junho de 1998 e junho de 2011. Os resultados mostraram que as carteiras de mínima variância apresentaram resultados superiores a todas outras estratégias de investimento, tanto em termos de retorno médio, volatilidade e desempenho ajustado ao risco.

Diante dos resultados que antecederam este trabalho, constata-se que não há um consenso de que a otimização de carteiras traz ganhos significativos ao investidor, se comparada a carteiras não otimizadas ou aplicações de . Porém, como advertido por Kirby e Ostdiek (2012), a metodologia empregada, tanto em relação às métricas quanto aos períodos e quantidade de observações utilizadas, é capaz de influenciaras conclusões dos pesquisadores.

Outro aspecto observado na literatura é que, diferentes pesquisadores encontraram diferentes resultados, em momentos e mercados diferentes, utilizando tamanhos de amostras variadas e referentes a períodos de análise diversos. Assim, supõe-se que o tamanho da amostra, levando em consideração a quantidade de ativos, o momento e duração do período de análise pode afetar os resultados, e por isso sugere-se que os testes sejam conduzidos em diferentes períodos.

Considerando que existem pesquisas que evidenciam vantagens na otimização de carteiras, e mesmo aquelas que não verificam resultados contundentes, identificam algum ganho na estratégia de diversificação otimizada de portfólios, lança-se a seguinte hipótese:

2.3 Medidas de Avaliação de Portfólios

Após o estudo de pesquisas que propuseram trabalhos empíricos sobre a otimização de carteiras, foram identificados os indicadores mais utilizados para avaliar o desempenho dos portfólios analisados.

Foram selecionados tanto indicadores que medem o desempenho quanto ao retorno, como a rentabilidade total e o rendimento médio do portfólio, como medidas que avaliam o risco, como a variância (e desvio padrão) e a semivariância (e o desvio downside). Além destes, também são utilizados indicadores que medem o prêmio (retorno) em relação ao risco, como o Índice de Sharpe, o Índice de Modigliani e o Índice de Sortino.

2.1.1 Rentabilidade e Rendimento Médio

A Rentabilidade (RT) de um ativo representa o quanto o valor de um investimento

aumentou ou diminuiu em um determinado período de análise, e depende não só do preço inicial e final desse ativo, mas também dos proventos distribuídos durante esse período. A Rentabilidade, ou retorno total de um ativo pode ser calculada a partir Equação 5 (BODIE; KANE; MARCUS, 2011):

�

=

�� − �� + (5)Onde: Rt: Rentabilidade do ativo

Vf: Valor do ativo ao final do período de análise Vi: Valor do ativo ao início do período de análise

P: Proventos distribuídos pelo ativo durante o período de análise

Todavia, em se tratando de análise de séries históricas de cotações ajustadas, as quais já consideram a distribuição de proventos e outros eventos que possam alterar a cotação nominal do ativo, a Equação 5 pode ser simplificada como na Equação 6:

�

=

���−

(6)Onde: Rt: Rentabilidade do ativo

Bodie, Kane e Marcus (2011) explicam que, ao analisar dados históricos, cada observação pode ser tratada como um possível evento, e que o Retorno Esperado de um ativo é encontrado a partir da soma das probabilidades de cada evento ocorrer. Assim, o Retorno Esperado é calculado a partir do somatório de suas observações (rendimentos auferidos) dividido pela quantidade de eventos, o que é igual à Média dos Rendimentos, ou Rendimento Médio:

�̅ =

∑��= ��� (7)

Onde: �̅: Retorno Esperado

�: rendimento observado no período n: quantidade de observações

t: período da observação

O Retorno esperado, ou rendimento médio, representa o valor central do conjunto de observações, e como consequência disso, é influenciado por valores extremos. Quando estes valores estão muito afastados da média, a média induzirá a um erro maior em relação ao valor central do conjunto de dados (FREUND; SIMON, 1999). Esta interpretação errônea pode ser minimizada se conhecida a variabilidade dos dados em torno desta média.

2.1.2 Variância e desvio-padrão

Assaf Neto (2003a) afirma que a variância e o desvio-padrão são as mais importantes e utilizadas medidas de dispersão. Segundo o autor, as medidas de dispersão servem para indicar como os valores de um conjunto se distribuem em relação a seu ponto central.

Para Freund e Simon (1999), quanto mais próximos da média estiver um grupo de dados, menor será a variabilidade deste grupo. Esta variabilidade poderá então ser medida pela diferença dos dados em relação à sua média. Freund e Simon (1999) classificam essa diferença como desvio da média. A menos que todos os dados sejam iguais, a soma dos desvios da média, e, consequentemente, a média destes desvios, será igual a zero. Como o que está em estudo é a magnitude da dispersão, não interessam os sinais dos desvios. Assim, pode-se encontrar a variância pela média dos desvios elevados ao quadrado (FREUND; SIMON, 1999):

� =

∑ �− � (8)Onde: � : variância da população �: média da população

A variância, porém, é uma medida cuja unidade é elevada ao quadrado. Ao efetuar a radiciação da variância, é encontrado o desvio-padrão deste conjunto de dados. O desvio-padrão é uma medida mais popular que a variância, pois torna possível uma melhor visualização da dispersão dos dados em torno da média, principalmente em curvas do tipo normal (FREUND; SIMON, 1999).

� = √∑ �− � (9)

Onde: �: desvio-padrão da população �: média da população

N: quantidade de termos da população

Tanto a variância quanto o desvio-padrão apresentam equações diferenciadas para conjuntos de dados que representam uma população ou uma amostra representativa de população (FREUND; SIMON, 1999).

Uma das desvantagens da variância e desvio-padrão como medidas de dispersão é que elas dependem da unidade dos dados e são absolutas, isto é, o valor dessas medidas não é suficiente por si só para dizer se há pouca ou muita dispersão dos dados em relação à média.

2.1.3 Semivariância e desvio downside

Em seu trabalho sobre diversificação eficiente de investimentos, Markowitz (1959) menciona a semivariância como outra medida de risco que pode ser utilizada na avaliação de carteiras. Ao contrário da variância, que mede a dispersão de valores acima e abaixo da média, a semivariância leva em consideração somente aqueles que forem inferiores à média das observações, o que é mais coerente para o investidor, pois é a variação abaixo do retorno esperado que o preocupa.

Bodie, Kane e Marcus (2011) atentam para o fato de que, ao estudar uma distribuição assimétrica de rendimentos, os resultados negativos devem ser analisados separadamente. Também deve-se levar em conta que, por existir uma alternativa de investimento livre de risco, essa deve ser a taxa parâmetro para medir os desvios de um ativo.

Andrade (2006), com base nos conceitos de risco assimétrico (downside risk), apresenta a equação da semivariância:

Onde: SV: Semivariância

�̅: Rendimento Médio : rendimento observado n: quantidade de observações

De forma análoga à relação entre variância e desvio padrão, o desvio downside

pode ser obtido a partir da raiz quadrada da semivariância (Equação 11).

= √

∑ ��[ ,�̅−�]� (11)Onde: DD: Desvio �

�̅: Rendimento Médio : rendimento observado n: quantidade de observações

Para se calcular a semivariância e o desvio downside em relação à taxa de retorno de um ativo livre de risco, basta substituir, nas Equação 10 e 11, o rendimento médio pelo rendimento obtido pelo ativo livre de risco (ANDRADE, 2006).

2.1.4 Índice de Sharpe

William Sharpe também teve grande importância no campo das Finanças, foi o desenvolvedor do Capital Asset Pricing Model (CAPM), modelo utilizado para precificar ativos financeiros levando em consideração uma carteira de mercado perfeitamente diversificada, e que teve como base o modelo sugerido por Markowitz (SHARPE, 1964). Quase 30 anos depois, Sharpe e Markowitz foram laureados com o Prêmio Nobel em Economia, em 1990, pelo reconhecimento de seu trabalho pioneiro na teoria das finanças econômicas5.

A Teoria Moderna do Portfólio tem como princípio o fato de que o retorno de uma carteira é tão importante quanto o risco associado a ela. O investidor sensível ao risco, ao optar entre dois investimentos com a mesma expectativa de rendimento, teria preferência por aquele com menor risco esperado. Se o risco de dois investimentos é o mesmo, a escolha é pelo que promete maior retorno. Porém, quando as opções de investimento apresentam diferentes níveis de risco e retorno, a comparação entre elas não é possível através de análise isolada de suas características.

Percebendo este problema, Sharpe (1966) desenvolveu uma medida de desempenho que revela o prêmio oferecido pela carteira para cada percentual adicional de risco assumido. Ou

5The Sveriges Riks bank Prize in Economic Sciences in Memory of Alfred Nobel 1990. Nobelprize.org.

seja, é a relação entre o prêmio pago pelo risco assumido acima da taxa livre de risco e o risco do investimento representado pelo desvio-padrão dos rendimentos deste investimento. Este índice de recompensa pela variabilidade ficou conhecido como Índice de Sharpe (IS) e é calculado pela Equação 12:

� =

( �− )�� (12)

Onde: � = Índice de Sharpe

� = retorno médio da carteira = retorno do ativo livre de risco

�� = desvio padrão dos rendimentos da carteira

O Índice de Sharpe utiliza critérios de média e dispersão, e por isso exige que os retornos analisados sejam distribuídos normalmente. O IS é uma medida adimensional, e quanto maior o seu valor, melhor a relação entre retorno e risco.

2.1.5 Índice de Modigliani

O Índice de Modigliani, ou M², foi proposto em 1997 por Leah Modigliani e seu avô, Franco Modigliani, ganhador do Prêmio Nobel de Economia em 1985 (VARGA, 2001).

O M² é uma medida de performance ajustado ao risco de mercado e mede a diferença entre retorno da carteira de mercado e o retorno de um portfólio ajustado ao risco do mercado. Para calcular o M², é necessário primeiramente calcular o retorno médio ajustado do portfólio analisado, dado pelo seu retorno médio somado ao retorno médio do ativo livre de risco, ponderados pela diferença de volatilidade do mercado e da própria carteira analisada, conforme a Equação 13 (MODIGLIANI; MODIGLIANI, 1997):

��

=

��� �

+

−

�

�� (13)

Onde: �� = retorno médio da carteira ajustado ao risco de mercado � = retorno médio da carteira

= retorno médio do ativo livre de risco � = desvio padrão da carteira de mercado �� = desvio padrão da carteira analisada

� =

��−

(14)Conforme lecionam Bodie, Kane e Marcus (2000), o Índice de Modigliani baseia-se no retorno e variância, assim como o Índice de Sharpe (IS). Porém, enquanto o IS pode ser usado para classificar portfólios pela sua performance, seu valor numérico não é de fácil compreensão. Se o IS da carteira analisada for maior que o IS da carteira de mercado por alguns décimos, não há como saber o significado econômico dessa diferença. Ao se utilizar o M², pelo fato da carteira ajustada ter o mesmo risco da carteira de mercado, os dois investimentos podem ser comparados em termo de retorno. Ou seja, é possível determinar se o investidor foi recompensado com retorno pelo risco que assumiu em detrimento da carteira de mercado.

2.1.5 Índice de Sortino

Gogneau e Hubner (2009) constataram que, por utilizar o desvio padrão dos retornos como medida de dispersão, o Índice de Sharpe inclui tanto as variações positivas como negativas em relação ao retorno médio de um investimento. Porém, a maioria dos investidores são avessos somente às variações negativas. Quanto à isso, o IS não faz nenhuma distinção entre upside risk (variação acima da média) e o downside risk (variação abaixo da média).

Assim, Sortino e Van Der Meer (1991) sugeriram um ajuste no Índice de Sharpe ao adotarem uma nova forma de medição do desvio-padrão dos retornos da carteira. No cálculo desse desvio-padrão são consideradas apenas as observações inferiores a uma taxa de retorno mínimo requerido (conceito de desvio downside aplicado a uma taxa definida como meta, ao invés do retorno médio). Dessa Forma, o Índice de Sortino pode ser expresso pela Equação 15:

=

� −� (15)

Onde: = Índice de Sortino

� = Retorno médio da carteira �� = Retorno mínimo aceitável � = Semivariância da carteira

3 METODOLOGIA

Para verificar se a Teoria Moderna do Portfólio é capaz de gerar portfólios com desempenho superior à renda fixa e à renda variável, mesmo em diferentes períodos e horizontes de investimento, a metodologia de trabalho foi conduzida em diversos passos, agrupados em quatro etapas apresentadas a seguir e que antecedem a discussão e análise dos resultados obtidos.

3.1 Etapa 1 – Estratégias de composição de carteiras e seleção da amostra

3.1.1 Estratégias de composição de carteiras

Considerando que o objetivo geral deste trabalho visa comparar o desempenho de portfólios otimizados com os de aplicações em renda fixa e variável, faz-se necessário definir quais serão estas opções de investimento que servirão de para a pesquisa. Araújo, Oliveira e Silva (2012), em estudo bibliométrico envolvendo artigos brasileiros sobre o Modelo de Precificação de Ativos Financeiros (CAPM), verificaram que o CDI foi a proxy do ativo livre de risco mais comumente utilizada, enquanto que o Índice Bovespa foi o mais utilizado como

proxy da carteira de mercado. Dessa forma, definem-se os dois s da pesquisa:

1) A taxa de rendimento dos Certificados de Depósito Interbancários – CDI, utilizada como referência para aplicações em renda fixa no mercado brasileiro, 2) Índice Bovespa – IBOV, utilizado como referência em fundos de aplicação em

renda variável.

Em sua obra sobre diversificação eficiente de investimentos, Markowitz (1959) apresenta um modelo que busca a redução do risco da carteira. Seria desnecessário tentar otimizar carteiras com maior retorno possível sem levar em consideração o risco associado, pois estas seriam formadas unicamente pelo ativo com maior retorno médio esperado. O investidor deve impor alguma limitação à carteira, como o patamar de risco com o qual se sente confortável, ou a rentabilidade mínima desejável da carteira.

carteiras que formam a fronteira eficiente proposta por Markowitz (1952), aquela que apresentasse o menor risco possível, ou seja, o Portfólio de Mínima Variância (PMV).

Para encontrar a carteira de menor variância, foi necessário o auxílio do programa gerenciador de planilhas eletrônicas Excel com seu suplemento Solver, o qual foi utilizado para encontrar os pesos das ações que combinadas fornecem a carteira com menor variância esperada (com base na amostra analisada), através da resolução de problema que minimiza a Equação 2 (Equação da Variância do Portfólio) enquanto se sujeita às seguintes restrições:

1) a participação de cada ativo na carteira deverá ser maior ou igual a zero; 2) a soma das participações dos ativos deverá ser igual a 100%.

O cálculo da variância da carteira já foi discutido na subseção 2.1 da fundamentação teórica, enquanto que a participação de cada ativo é o percentual do capital total da carteira que deverá ser investido em determinada ação.

Por último, também foi feito um estudo do desempenho de uma carteira selecionada

segundo a estratégia ingênua, ou “1/N”, em que todos os ativos apresentam o mesmo peso no portfólio, sem análise na escolha dos ativos e seus percentuais. Assim, esta carteira serviu como controle do experimento a ser realizado. Se esta estratégia também for capaz de superar o desempenho dos índices de referência (CDI e IBOV), ou mesmo as carteiras otimizadas pela Teoria Moderna do Portfólio, a carteira ingênua poderá ser mais atraente aos investidores pela simplicidade na seleção e manutenção.

3.1.2 Definição do universo amostral

Esta pesquisa é delimitada às séries históricas de ativos negociados na BM&FBOVESPA S.A. - Bolsa de Valores, Mercadorias e Futuros, único centro de negociação de ações do Brasil e a maior bolsa de valores da América Latina, e fez uso de dados históricos compreendidos entre janeiro de 2000 a dezembro de 2012.

em dado intervalo temporal, sendo então necessário que o ativo tenha sido negociado no período. O segundo motivo é que, se a negociabilidade de certa ação for baixa, a própria ordem de compra ou venda do investidor irá influenciar seu preço. Quando essa negociabilidade é alta, ou seja, o ativo apresenta uma alta liquidez, as ordens de compra ou venda do investidor são diluídas entre as outras milhares de negociações que ocorrem diariamente, sem que as transações necessárias à composição do portfólio interfiram na precificação dos ativos.

Segundo a BM&FBOVESPA6, o Índice Brasil – IBrX representa uma carteira teórica formada por 100 ações de maior liquidez, sendo selecionados aqueles papéis que, segundo critérios da BM&FBOVESPA, apresentaram maior liquidez nos 12 meses anteriores à formação da carteira. Assim, de forma a atender à Teoria Moderna dos Portfólios quanto ao quesito liquidez dos ativos analisados, foram pré-selecionados os 100 ativos que faziam parte da Carteira Teórica do IBrX em Dezembro de 2012, os quais podem ser vistos no Apêndice A. De modo a permitir a análise de desempenho das carteiras otimizadas em qualquer período da amostra, foram excluídos do universo amostral as séries de ativos que não foram negociados em todos os meses do período estudado (janeiro de 2000 a dezembro de 2012), ou seja, todos os papéis com 156 observações em suas séries históricas de rendimentos, reduzindo, assim, o número de ativos na amostra de 100 para 36.

Após a identificação dos ativos que atenderam à delimitação imposta nesta seção, foi necessário definir os períodos e a frequência de análise de suas séries, apresentados na próxima seção.

3.1.3 Períodos de análise dentro e fora da amostra

Em experimentos de pesquisa do tipo ex-post facto, os resultados obtidos são válidos somente para a amostra analisada, o que não permite, segundo Gil (2002), generalizar conclusões quanto a relações do tipo causa-efeito. Como sugerido pelo autor, faz-se necessário realizar uma pesquisa caso-controle, na qual duas amostras são comparadas.

Assim, o que se pode afirmar sobre uma carteira gerada a partir de dados passados é que ela obteve determinado desempenho, e não que esse desempenho irá se perpetuar. É preciso testar a carteira em outra amostra de dados para verificar se, de fato, os resultados esperados se aproximam dos atingidos.

6 Sítio da BM&FBOVESPA: Página de detalhamento do Índice Brasil (IBrX).

Sendo impossível controlar as variáveis independentes do sistema (rendimentos dos ativos), é preciso dividir uma determinada série histórica em duas amostras consecutivas: uma para gerar a carteira eficiente e outra para testá-la, de modo a identificar a relação existente entre os resultados esperados teóricos e os resultados realmente obtidos pela carteira quando sujeita a eventos aleatórios reais.

Gil (2002) afirma ainda que as conclusões obtidas a partir da pesquisa ex-post facto não são totalmente seguras, pois o que se pode afirmar é a existência de relação entre as variáveis no tipo de situação analisada. Em experimentos isolados, o resultado obtido é válido para a amostra e período analisados. Para que os resultados possam ser generalizados, eles devem ser consistentes em diferentes situações.

Ao contrário de estudos prévios, nos quais a Teoria Moderna do Portfólio de Markowitz foi posta à prova, comparando carteiras otimizadas pela TMP com outras selecionadas a partir de modelos distintos ou derivados do proposto por Markowitz, a presente pesquisa pretende verificar se o modelo de Markowitz é capaz de minimizar o risco de portfólios e ainda assim obter retorno superior a aplicações em renda fixa (ativo livre de risco – CDI ) e renda variável (carteira de mercado – IBOV), e ainda verificar se os resultados são consistentes em diferentes períodos e prazos de investimento.

Sugere-se que carteiras de variância mínima, selecionadas a partir do modelo de Markowitz, sejam geradas e analisadas em diferentes períodos, de forma a simular possíveis investimentos realizados ao longo de uma década, iniciados em diferentes momentos e mantidos por horizontes variados.

A análise “dentro da amostra” (in sample) é aquela que utiliza os dados históricos para gerar a carteira desejada. Os parâmetros de retorno e risco destas carteiras são calculados conforme o desempenho passado dos ativos que as compõem. Assim, cada carteira gerada apresenta retorno e variância esperados, mas não há garantia que estes se concretizarão como desejado.

Para verificar o desempenho da carteira quando submetida a um investimento real, é feita uma análise “fora da amostra” (out-of-sample). Isto é, verifica-se a performance da carteira como se ela tivesse sido realmente montada no período subsequente ao último período da análise “dentro da amostra”.

Para saber se o investidor seria exitoso ou não com sua estratégia de investimento, o portfólio foi analisado “fora da amostra”. O tempo em que a carteira permanece aplicada depende muito das expectativas do investidor, e por isso as análises fora da amostra foram conduzidas em horizontes de investimento de um, três, cinco e dez anos.

Outro fator capaz de influenciar os resultados alcançados pelo portfólio é o momento em que o investidor decide iniciar suas aplicações, pois o período de análise dentro da amostra, utilizado para compor a carteira pode ser de alta do mercado, enquanto que o período de análise fora da amostra pode ser marcado por crises e turbulências no mercado financeiro.

Para não obter resultados enviesados pela conjuntura econômica, as análises dentro e fora da amostra, independentemente do horizonte de investimento, foram repetidas a cada ano, simulando a possibilidade do investidor de aplicar na bolsa de valores a cada janeiro.

Como o universo amostral das séries históricas delimitado na subseção3.1.2 inicia-se em janeiro de 2000, as 36 primeiras observações mensais foram utilizadas para análise dentro da amostra, isto é, para compor as carteiras cuja aplicação inicia-se em janeiro de 2002, e que tiveram seu desempenho monitorado ao longo do horizonte de investimento em estudo.

O passo anterior foi repetido para cada início de ano, até que o último período observado fora da amostra fosse dezembro de 2012.

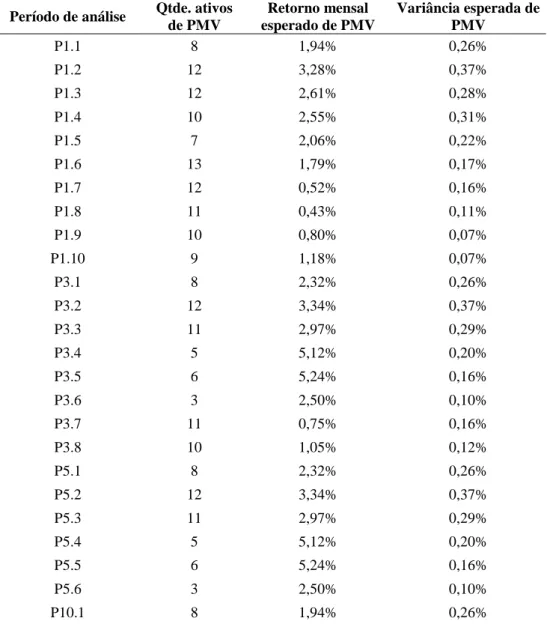

Quadro 1 – Períodos de análise dos portfólios gerados pela TMP Período de Análise

“Dentro da Amostra”

Horizonte de Investimento - Período de Análise “Fora da Amostra”

12 meses 36 meses 60 meses 120 meses

2000-2002 2003 (P1.1) 2003-2005 (P3.1) 2003-2007 (P5.1) 2003-2012 (P10.1) 2001-2003 2004 (P1.2) 2004-2006 (P3.2) 2004-2008 (P5.2)

2002-2004 2005 (P1.3) 2005-2007 (P3.3) 2005-2009 (P5.3) 2003-2005 2006 (P1.4) 2006-2008 (P3.4) 2006-2010 (P5.4) 2004-2006 2007 (P1.5) 2007-2009 (P3.5) 2007-2011 (P5.5) 2005-2007 2008 (P1.6) 2008-2010 (P3.6) 2008-2012 (P5.6) 2006-2008 2009 (P1.7) 2009-2011 (P3.7)

2007-2009 2010 (P1.8) 2010-2012 (P3.8) 2008-2010 2011 (P1.9)

2009-2011 2012 (P1.10) Fonte: elaboração própria

Definidos os períodos das análises, a seção seguinte explica como foram coletados e tratados os dados analisados.

3.2 Etapa 2 – Coleta e tratamento dos dados

3.2.1 Coleta dos dados

A Teoria do Portfólio de Markowitz baseia-se em uma análise de média e variância dos rendimentos obtidos por um conjunto de ativos e, por isso, deve-se iniciar a coleta dos dados pelas séries históricas dos rendimentos das ações.

Os dados necessários para esta pesquisa são coletáveis a partir de pesquisa documental em arquivos públicos ou particulares (LAKATOS, 2003). Informações quanto ao rendimento ou cotações de papéis negociados em bolsa estão disponíveis na própria bolsa de valores ou em empresas que utilizam estas informações para fornecimento de serviços a terceiros.