Competição Fiscal e Interação Estratégica no Brasil: Teoria e Evidência

Dissertação submetida à Universidade Católica de Brasília como parte dos requisitos para a obtenção do título de Mestre em Economia de Empresas.

Orientador: Prof. Dr. Carlos Eduardo Gasparini

Dissertação de autoria de José de Ribamar Sousa Pereira, requisito parcial para obtenção do grau de Mestre do Programa de Pós-Graduação Stricto Sensu em Economia de Empresas, defendida e aprovada em 14 de dezembro de 2006, pela banca examinadora constituída por:

Prof. Dr. Carlos Eduardo Gasparini Orientador

Profa. Dra. Maria Cristina Mac Dowell Dourado de Azevedo Membro Externo

Prof. Dr. Rogério Boueri Miranda Membro Interno

Ao Prof. Dr. Carlos Eduardo Gasparini,

Incentivador, orientador e mestre, sempre atento e sincero nas suas colocações e observações.

Aos Prof. Dr. Rogério Boueri Miranda e Maria Cristina Mac Dowell Dourado De Azevedo,

Pelas críticas e sugestões que contribuíram na condução da análise e interpretações dos resultados.

Aos Dr. Alexandre Manoel Angelo da Silva e Guilherme Mendes Resende,

“Os estrategistas têm um ditado,

Não ouso representar o anfitrião, mas represento o hóspede,

Não ouso avançar uma polegada, mas, ao invés, recuo um pé.

Isto é conhecido como marchar adiante quando não há estrada,

Arregaçar as mangas quando não se tem braço, Arrastar o adversário pela força quando não há

adversário,

E pegar em armas quando não há armas.”

O presente trabalho pretende cobrir uma lacuna existente sobre competição fiscal entre

jurisdições no Brasil. Para esse fim, foi considerado um modelo de interação estratégica, pois,

apesar de a federação brasileira estar vivenciando um processo de competição fiscal

intergovernamental há vários anos, temos um número reduzido de estudos sobre o tema com

essa perspectiva. Além disso, num ambiente de competição fiscal, essas interações

constituem-se em implicações maiores do que os efeitos sobre o bem-estar, refletindo-se sobre

as políticas públicas. Do modelo, derivamos as funções de reação das jurisdições para

diferentes categorias de despesas, que foram estimadas considerando-se uma base de dados

estaduais. Por meio desse procedimento, foi possível considerar uma variável dependente

espacialmente defasada e uma possível dependência do erro espacial, aplicando os

instrumentos da econometria espacial. Os resultados mostraram que, num contexto de

competição, existe interação estratégica significativa entre as despesas dos Estados no Brasil.

A alta relação apresentada pelas categorias de gastos, especialmente infra-estrutura e social,

indica que existe competição entre os Estados para atrair capital e mão-de-obra especializada,

ou seja, se os Estados contíguos expandem seus gastos, existe um forte incentivo para o

vizinho também expandir para tornar-se mais competitivo. Categorias como “segurança

pública, nacional e outros” e “overhead” apresentaram coeficientes negativos na maioria das estimativas. Isto significa que uma dada jurisdição sofre “spillovers” dos investimentos de comunidades, o que a estimula a reduzir o nível de gastos nessas categorias.

PALAVRAS-CHAVE: competição fiscal, categoria de despesas, funções de reação,

The present work intends to fill a gap about the fiscal competition between jurisdictions in

Brazil. For this end a model of strategic interaction was considered, because even though the

Brazilian federation is experiencing a trial of intergovernmental fiscal competition for many

years, we have a reduced number of studies about the issue with this perspective. Besides, in

an environment of fiscal competition, those interactions constitute greater implications than

the effects on welfare reflecting themselves upon public policies. From the model, we derive

the reaction functions of the jurisdictions for different categories expenses, which were

estimated considering a state data base. By means of this procedure it was possible to consider

a spatially lagged dependent variable and a possible dependence of the spatial error, applying

the instruments of spatial econometrics. The results showed that in a competition, there is a

meaningful strategic interaction between the expenses of the states in Brazil. The high relation

presented by the category of expenses, specially infrastructure and social, indicates that there

is a competition between the states to atract funds and specialized labor, that is, if the

neighbouring states expand their expenses, there is a strong encouragement to the neighbor to

also expand to become more competitive. Categories such as “public security, national

security and others” and “overhead” presented negative coefficients in most of the estimates.

This means that a jurisdiction may suffer spillovers from the investments of communities,

which stimulate it to reduce the level of expenses in these categories.

KEYWORDS: fiscal competition, category of expenses, reaction functions, spatial

Tabela 2.1: Transferências Constitucionais Diretas ...40

Tabela 2.2: Transferências Constitucionais Indiretas (Fundos) ...40

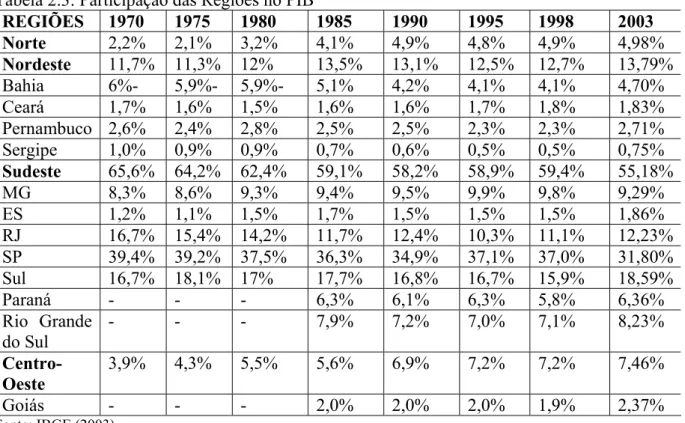

Tabela 2.3:Participação das Regiões no PIB ...44

Tabela 2.4: Distribuição da Carga Tributária ...48

Tabela 4.1: Testes de Normalidade – 1986 a 1988 ...81

Tabela 4.2: Resultados dos testes de especificação espacial – 1986 a 1988 ...82

Tabela 4.3: Testes de Normalidade – 1997 a 2003 ...83

Tabela 4.4: Resultados dos Testes de Especificação Espacial – 1997 a 2003 ...83

Tabela 4.5: Testes de Normalidade – 1988 ...84

Tabela 4.6: Resultados dos Testes de Especificação Espacial – 1988 ...84

Tabela 4.7: Testes de Normalidade – 1997 ...85

Tabela 4.8: Resultados dos Testes de Especificação Espacial – 1997 ...85

Tabela 4.9: Testes de Normalidade – 2003 ...85

Tabela 4.10: Resultados dos Testes de Especificação Espacial – 2003 ...86

Tabela 4.11: Resultados das Estimações ML com Efeitos Espaciais – 1988...88

Tabela 4.12:Resultados das Estimações ML com Efeitos Espaciais – 1997 ...90

Tabela 4.13: Resultados das Estimações ML com Efeitos Espaciais – 2003...91

Tabela 4.14: Resultados das Estimações ML com Efeitos Espaciais – 1986 a 1988 ...91

Figura 1: Moran Scatterplot de Infra-estrutura em 1988...69

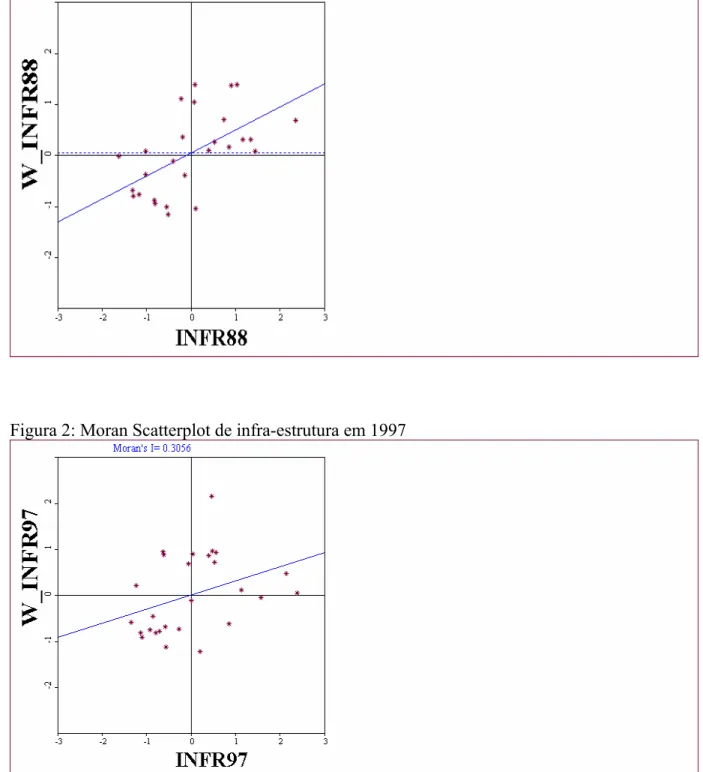

Figura 2: Moran Scatterplot de Infra-estrutura em 1997...69

Figura 3: Moran Scatterplot de Infra-estrutura em 2003...70

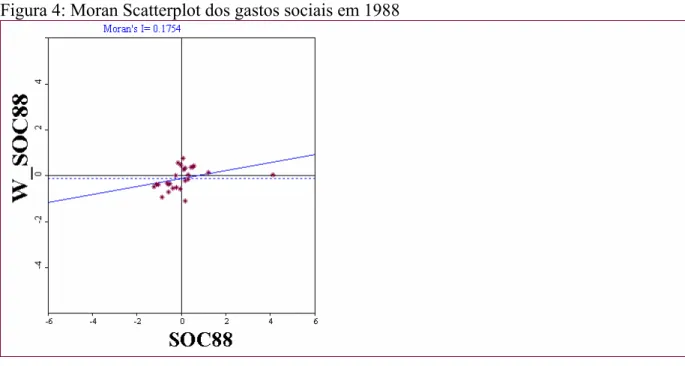

Figura 4: Moran Scatterplot dos gastos sociais em 1988 ...71

Figura 5: Moran Scatterplot dos gastos sociais em 1997 ...72

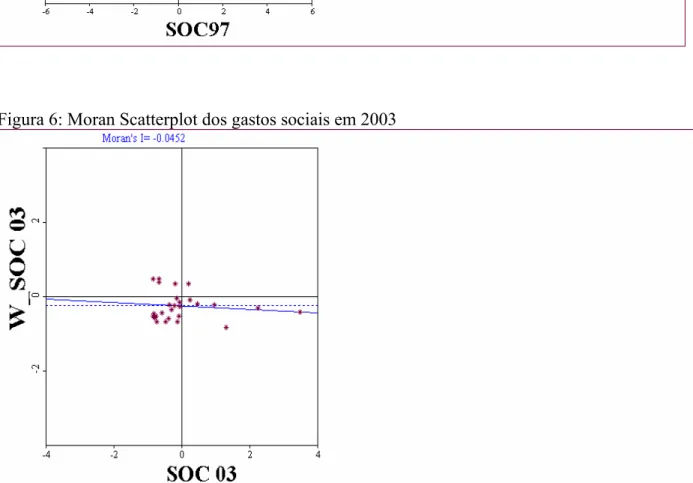

Figura 6: Moran Scatterplot dos gastos sociais em 2003 ...72

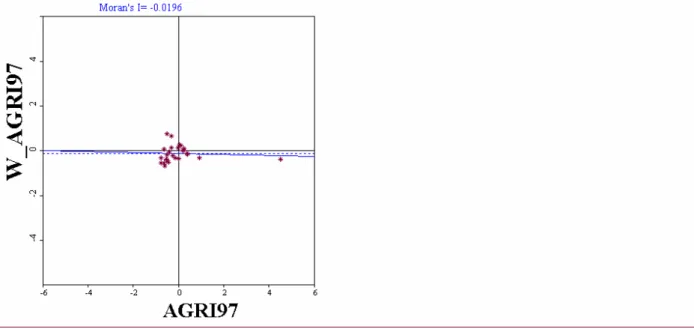

Figura 7: Moran Scatterplot dos gastos com agricultura, defesa nacional, segurança pública e relações internacionais em 1988...73

Figura 8: Moran Scatterplot dos gastos com agricultura, defesa nacional, segurança pública e relações internacionais em 1997...74

Figura 9: Moran Scatterplot dos gastos com agricultura, defesa nacional, segurança pública e relações internacionais em 2003...74

Figura 10: Moran Scatterplot de todas as categorias agregadas de gastos em 1988 ...75

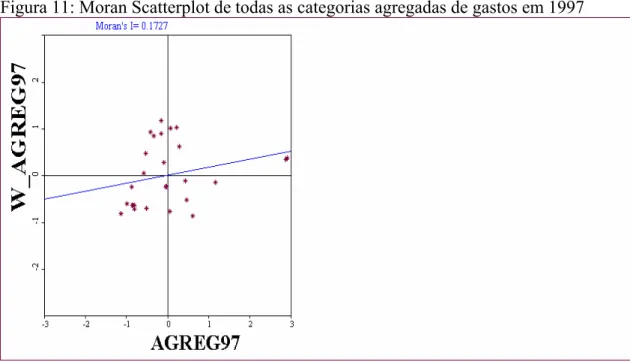

Figura 11: Moran Scatterplot de todas as categorias agregadas de gastos em 1997 ...75

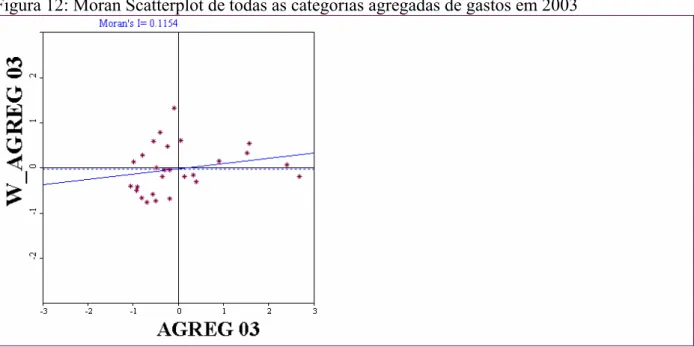

Figura 12: Moran Scatterplot de todas as categorias agregadas de gastos em 2003 ...76

Figura 13: “Lisa Cluster Maps” para infra-estrutura no ano de 1988 ...77

Figura 14: “Lisa Cluster Maps” para infra-estrutura no ano de 1997 ...77

Figura 15: “Lisa Cluster Maps” para infra-estrutura no ano de 2003 ...78

Figura 16: “Lisa Cluster Maps” para todas as categorias de gastos no ano de 1988 ...78

Figura 17: “Lisa Cluster Maps” para todas as categorias de gastos no ano de 1997 ...79

RESUMO ...vi

ABSTRACT ...vii

LISTA DE TABELAS ...viii

LISTA DE FIGURAS ...ix

INTRODUÇÃO...11

CAPÍTULO 1 - ASPECTOS TEÓRICOS DA COMPETIÇÃO FISCAL ...18

1.1 – ANTECEDENTES DA TEORIA...18

1.2 – SÍNTESE DA ABORDAGEM MODERNA DA COMPETIÇÃO FISCAL...19

1.2.1 – MODELOS DE COMPETIÇÃO FISCAL FEDERATIVA...21

1.3 – DESCENTRALIZAÇÃO E GASTOS PÚBLICOS...26

1. 4 – O MODELO TEÓRICO...28

CAPÍTULO 2 – A COMPETIÇÃO TRIBUTÁRIA NA FEDERAÇÃO BRASILEIRA – Evidências Empíricas ...36

2.1 – CONSIDERAÇÕES INICIAIS ...36

2.2 – UMA BREVE DESCRIÇÃO DO SISTEMA TRIBUTÁRIO BRASILEIRO – Antecedentes da Competição Fiscal ...37

CAPÍTULO 3 – METODOLOGIA E ESTRUTURA EMPÍRICA DAS ESTIMAÇÕES...54

3.1 – A DIMENSÃO ESPACIAL ...54

3.2 - ASPECTOS METODOLÓGICOS ...54

3.2.1 – TESTE DE QUEBRA ESTRUTURAL ...61

3.3 – DESCRIÇÃO DA BASE DE DADOS ...63

3.4 – ENDOGENEIDADE DA CATEGORIA DOS GASTOS ...65

CAPÍTULO 4 – ANÁLISE DOS RESULTADOS ...68

4.1 - MORAN-I ...68

4.2 – “LISA CLUSTER MAPS” ...76

4.3 – FUNÇÕES DE REAÇÃO ...80

CAPÍTULO 5 – CONCLUSÃO ...96

BIBLIOGRAFIA ...100

APÊNDICE A ...107

APÊNDICE B...110

INTRODUÇÃO

A teoria das finanças públicas inicia-se pelo estudo das razões da existência e da

intervenção do Estado na economia. Embora a economia competitiva de mercado, tão bem

representada pela “mão invisível” de Adam Smith, seja um meio de se atingir a eficiência

econômica, há importantes situações onde o livre mercado falha e não é possível obter um

resultado eficiente. São precisamente esses casos, onde as hipóteses dos teoremas do

bem-estar não são satisfeitas, que justificam a intervenção do Estado ao exercer qualquer de suas

três funções clássicas: a) alocativa, com elevada influência sobre o nível e a composição dos

gastos dos Estados, diz respeito à provisão dos bens e serviços não fornecidos adequadamente

pelo sistema de mercado; b) estabilizadora, pela qual o Estado se utiliza da política econômica

para aumentar o nível de empregos, estabilizar os preços e obter uma taxa apropriada de

crescimento; e c) redistributiva, buscando ajustes na distribuição de renda para atenuar as

disparidades entre as classes sociais. No entanto, apesar de haver consenso sobre a

necessidade de intervenção estatal na correção das falhas de mercado e na persecução das

metas macroeconômicas e redistributivas, há substanciais divergências no que se refere à

forma de atuação estatal na busca desses objetivos. Existem duas correntes antagônicas

presentes na literatura econômica. A primeira entende que o setor público deve agir

similarmente ao setor privado e, portanto, a competição interjurisdicional, da mesma forma

que no livre mercado, levaria à eficiência das decisões governamentais. A segunda corrente,

de modo inverso, advoga que a competição entre governos é, per se, uma fonte de distorção econômica, pois leva à provisão subótima de bens públicos.

A visão em prol da eficiente competição interjurisdicional está edificada sobre o

conhecido Modelo de Tiebout (1956), que resolve o problema da revelação de preferências

para o setor público partindo do princípio de que, quando os eleitores escolhem a localidade

onde irão residir, estão revelando sua combinação preferida de impostos e bens públicos. Esse

processo de “voting with one’s feet”, que requer total mobilidade dos indivíduos, pode ser entendido como análogo à escolha de uma cesta de bens no mercado privado. Aqueles

Estados que possuem políticas tributárias e de gastos que agradam aos cidadãos deverão

receber uma corrente imigratória em suas jurisdições. Essa imigração implica que as decisões

governamentais foram tomadas de forma eficiente e, por isso, foram privilegiadas ou

entre os Estados federativos, aqueles governos que perdem cidadãos ajustarão suas políticas

de modo que, no final do processo, todos os Estados estarão oferecendo eficientemente os

bens e serviços que são demandados pela sociedade. Com base nos argumentos de Tiebout

conclui-se, portanto, que a descentralização governamental atua como uma “mão invisível” no

setor público, trazendo benefícios inquestionáveis para a federação como um todo.

Entretanto, a partir do modelo desenvolvido por Charles Tiebout, a literatura sobre

competição fiscal progrediu significativamente, mostrando que seus resultados são bastante

limitados a condições econômicas pouco realistas. Em suma, Tiebout parte do princípio de

que as condições dos teoremas do bem-estar são plenamente satisfeitas. Isto é, o modelo não

considera a existência de falhas de mercado, em especial, externalidades e bens públicos.

Porém, a competição interjurisdicional traz, em seu próprio bojo, uma série de externalidades

distintas. Segundo Atkinson e Stiglitz (1980), a própria migração das pessoas entre Estados

pode ser entendida como uma forma de externalidade, pois esses novos cidadãos trazem

benefícios (aumentam a base contributiva) e custos (aumentam a demanda por bens públicos)

para a jurisdição em que escolhem residir, sem, no entanto, serem devidamente compensados

ou onerados por isso.

Ademais, a competição no modelo de Tiebout, da mesma forma que no mercado

privado, requer um grande número de agentes envolvidos1. O número de Estados que

competem entre si é limitado e a interação existente entre eles é óbvia. Outro ponto

importante a ser notado é que as decisões governamentais não ocorrem por maximização de

lucros (e nem sempre por maximização de receitas), mas sim por decorrência do processo

político, ou seja, os governos atuam na busca não só da maximização do bem-estar da

sociedade, mas, também, dos seus objetivos eleitorais. Como ensina a escola da escolha

pública2, as ações dos políticos nem sempre são representativas do eleitorado que os elegem e

o equilíbrio resultante dessas escolhas, em geral, não é Pareto eficiente.

1

No Brasil, os mais de 5000 municípios são entes federados. Entretanto, esse grande número de entes não se constitui em um argumento favorável para o modelo de Tiebout, uma vez que a competição fiscal tem se configurado ao nível de Estados.

2

Por fim, cabe ressaltar que se a competição entre as jurisdições levasse a um resultado

eficiente, ainda assim esse resultado poderia não ser desejado, uma vez que, quando fazemos

afirmações a respeito do bem-estar baseadas na condição de Pareto, não podemos dizer que

uma alteração que leva à condição de Pareto (ou otimização de Pareto) torna a sociedade

“melhor”, pois apenas melhora o bem-estar social, logo não se relaciona com a distribuição de

renda na sociedade. Desta forma, a minimização das diferenças socioeconômicas

inter-regionais, um dos objetivos primordiais de qualquer sistema federativo, poderia não ser

atingida.

Essas críticas às hipóteses de Tiebout geraram uma outra interpretação do fenômeno

da competição interjurisdicional. Essa corrente defende que, na luta pela atração de novos

investimentos, os Estados passariam a abrir mão do controle de seus próprios instrumentos de

governabilidade, reduzindo salários, impostos, benefícios sociais e controles ambientais para

tornarem-se mais competitivos. A menor arrecadação tributária levaria à sub-provisão de bens

públicos e, assim, o equilíbrio seria ineficiente. Além disso, haveria um impacto diferenciado

entre os diversos grupos sociais, pois aqueles que passam a se beneficiar com o novo

investimento não são os mesmos que se beneficiavam com os serviços públicos que deixaram

de ser oferecidos. Em síntese, a lógica da competição privada não pode ser analogamente

atribuída ao setor público, contrariando a linha de pensamento de Tiebout. Conforme

mencionado por Oates (1988), “a competição fiscal tende a produzir um baixo esforço fiscal

por parte dos governos locais ou uma estrutura tributária local fortemente regressiva”. A

regressividade advém do fato de que os fatores mais móveis têm maior facilidade de buscar

regimes tributários preferenciais e, assim, pagarem menos impostos. Dessa forma, serão os

fatores imóveis, tipicamente os trabalhadores menos qualificados e os proprietários de terras e

imóveis, que terão de suportar a carga tributária.

Assim, constatada a ineficiência do resultado competitivo, algumas soluções têm sido

apontadas para controlar ou minimizar a disputa predatória entre governos. A solução clássica

sugere a intervenção do governo central para o controle dos governos subnacionais (ou, dito

de outra forma, save the states from themselves), pois a descentralização acarretaria custos substanciais para a federação. Desse modo, essa discussão pode ser analisada por outro

prisma, que permeia o debate federativo: o “trade-off” centralização versus descentralização. Os argumentos a favor do Estado centralizado são a maior coerência e eficiência das políticas

públicos e a harmonização fiscal entre os diversos níveis governamentais. Por outro lado,

especialmente no que se refere às responsabilidades de gastos, a literatura econômica tem

mostrado que a descentralização pode significar importantes ganhos de eficiência e bem-estar.

Isso porque os governos locais estão mais próximos dos cidadãos e podem mais facilmente

captar suas demandas por serviços públicos, melhorando a alocação de recursos, além de

permitir uma maior participação democrática nas decisões governamentais.

É inquestionável que a tendência dos Estados democráticos é optar por governos

descentralizados e, portanto, a solução clássica do fortalecimento do poder central fica

descartada. De fato, a maioria das federações, inclusive a brasileira, tem desfrutado de

regimes políticos mais abertos e, em decorrência, tem dado maiores poderes aos governos

subnacionais. Assim, a solução moderna tem sido a busca da harmonização tributária entre os

diversos governos, entendida como uma convergência dos diferentes sistemas tributários ou

do nível de tributação, tema esse ainda não muito explorado pela teoria econômica. Nesse

sentido, a controvérsia entre a competição e a harmonização tributárias também pode ser

entendida como um aprofundamento do tradicional “trade-off” entre a tributação ótima e a tributação uniforme.

Desta forma, o estudo da competição fiscal entre governos subnacionais tem se

tornado, cada vez mais, assunto de grande importância pois, além de sua relevância e

atualidade em termos teóricos, o fenômeno competitivo tem despertado um crescente

interesse prático por parte de diversos governos. A competição fiscal tem deixado de ser

assunto interno de cada federação para atingir âmbito internacional, dada a grande mobilidade

dos fatores, decorrente do processo de globalização das economias, o que justifica esse

interesse dos governos nacionais pelo tema em questão. De fato, os agentes econômicos têm

buscado beneficiar-se dos diferenciais de tributação existentes entre os diversos sistemas

tributários e, com isso, têm incentivado a proliferação de áreas de regime tributário

preferencial ou paraísos fiscais. São óbvios os prejuízos que esse tipo de jurisdição

“benevolente” impõe sobre os demais Estados ou países, que vêem suas bases tributárias

migrarem em busca de uma tributação mais favorecida. Mesmo dentro de uma área de livre

comércio, pequenos diferenciais de tributação efetiva podem levar às distorções na alocação

Ao mesmo tempo, internamente a cada federação, tem sido crescente a disputa

interjurisdicional pela atração de investimentos privados, sobretudo de grandes empresas

multinacionais, o que é, precisamente, o caso brasileiro. Desse modo, é imprescindível que as

repercussões desse processo competitivo fiquem claras para a população que, se por um lado é

beneficiada pela geração de empregos e pela atração de capitais, por outro é prejudicada pela

menor arrecadação e, conseqüentemente, pelo menor nível de serviços públicos colocados à

sua disposição, gerando custos social (por exemplo, pela redução do bem-estar social) e

financeiro (maior ônus ao orçamento público, por conta das subvenções, facilidades de

créditos, dentre outras responsabilidades financeiras assumidas pelos governos locais).

Indubitavelmente, a falta de transparência desse processo faz com que a população não

perceba os reais ganhadores ou perdedores do jogo competitivo.

Além das implicações diretas e indiretas sobre o nível de bem-estar social, a literatura

também tem focado, expressivamente, os efeitos da competição fiscal sobre a composição dos

gastos públicos. Enquanto alguns autores têm mostrado que a competição fiscal pode ser

eficientemente aumentada, por outro lado, grande parte da literatura tem argumentado que os

níveis de gastos e impostos serão ineficientemente reduzidos devido às externalidades fiscais

geradas pela tributação das bases móveis3, ou seja, a competição por fatores móveis levaria a

níveis ineficientemente baixos de impostos. Keen e Marchand (1997) encontraram evidências

de que as jurisdições gastarão em demasia com infra-estrutura pública, que atrai capital

móvel, gastando quantias inexpressivas com bens de consumo, que beneficiam trabalhadores

sem mobilidade. A partir dessa lógica, os modelos básicos foram estendidos para permitir a

interação estratégica entre as jurisdições4, fornecendo a base para a maioria dos trabalhos

empíricos na competição fiscal5. Esses trabalhos empíricos estimam funções de reação onde,

por exemplo, uma taxa de imposto sobre a propriedade de uma dada jurisdição é relacionada

às taxas de imposto de jurisdições vizinhas. A influência das localidades vizinhas (regiões,

Estados subnacionais etc.) no desenvolvimento de uma determinada localidade, através dos

3

Wilson (1999) argumenta que a competição entre jurisdições que apresentam escassez de capital pode conduzir os gastos e impostos a níveis subótimos devido às externalidades fiscais geradas pela tributação sob bases móveis. Em conseqüência, teríamos uma sub-provisão de bens públicos.

4

Wildasin (1988) considera que o Estado maximiza a utilidade de seus cidadãos mediante variações na política tributária e o nível de gastos variando passivamente, dadas as alíquotas dos impostos dos Estados competidores. Outra possibilidade modelada por Wildasin (1988) é aquela onde a variável estratégica é o nível de gastos enquanto as receitas tributárias devem ajustar-se automaticamente.

5

efeitos “spillovers” espaciais, não pode ser omitida, pois pode desencadear processos que incluem uma dimensão espacial e, se desconsiderados, podem conduzir a estimações

inconsistentes.

Assim, a presente dissertação pretende cobrir uma enorme lacuna existente sobre o

tema no Brasil, a partir da extensão da literatura disponível sobre a competição fiscal. O foco

deste estudo será a competição fiscal a partir de diferentes categorias de gastos. Apesar de a

federação brasileira estar convivendo com um processo de competição fiscal

intergovernamental há vários anos, temos um número reduzido de estudos ou estimativas

sobre as possíveis interações estratégicas entre as jurisdições, pois, num ambiente de

competição fiscal, essas interações estratégicas constituem-se em implicações maiores do que

os efeitos sobre o bem-estar.

Este trabalho aborda as decisões das jurisdições sobre os tipos diferentes de despesas e

deriva suas funções da reação, estimando-as para as unidades da federação brasileira.

Acredita-se que este estudo é significativo por duas razões. Primeiramente, no lado empírico,

negligenciar a interação entre categorias diferentes da despesa pode eliminar ou deteriorar os

mecanismos pelos quais as comunidades interagem com as vizinhas ao tentarem atrair fatores

móveis. Em segundo lugar, não se pode olvidar que as jurisdições podem achar que, além de

atrair capital, elas precisam atrair trabalhadores especializados. Assim, elas podem utilizar

bens públicos que beneficiem diferentemente esse grupo de trabalhadores. Desse modo, este

trabalho visa fornecer uma visão abrangente da competição fiscal, incluindo aspectos teóricos

e empíricos, de modo a ser possível realizar uma análise mais aprofundada do caso brasileiro,

considerando os efeitos espaciais nas análises realizadas.

Dentro dessa proposta, o capítulo 1 apresenta uma síntese da abordagem moderna da

competição fiscal, identificando quais as novas contribuições ao tema. Dedica-se ao estudo

das principais contribuições da teoria econômica sobre a competição fiscal, realizando uma

análise comparativa dos recentes modelos. Em seguida, grande importância é concedida a

uma extensão do modelo de Keen e Marchand (1997), desenvolvida no trabalho de Borck,

Caliendo e Steiner (2005), por apresentar um enfoque bastante consistente da competição

fiscal acerca da composição dos gastos públicos, considerando-se que esse processo

competitivo não gera apenas ineficiência dos gastos, mas também ineficiência em sua

composição. Com base nesse modelo obtém-se as funções de reação, onde as diferentes

No capítulo 2, será feito um breve resumo do sistema brasileiro, definindo sua

estrutura e seu nível de carga tributária. Em seguida, dedica-se ao estudo da “guerra fiscal”

brasileira, apresentando, sempre que possível, dados quantitativos e análises históricas sobre o

tema. Apesar da falta de informações confiáveis sobre o assunto, que poderiam facilitar

qualquer análise sobre o processo competitivo no País, este trabalho busca apresentar, de

modo bem geral, as principais características da competição intergovernamental brasileira.

No capítulo 3, serão descritas a estrutura empírica utilizada para a estimação das

funções de reação e a base de dados. As análises dos resultados das regressões espaciais são

apresentadas no capítulo 4. Por último, o capítulo 5 resume as principais conclusões a que este

CAPÍTULO 1 - ASPECTOS TEÓRICOS DA COMPETIÇÃO FISCAL 1.1 – ANTECEDENTES DA TEORIA

Tradicionalmente, o fenômeno da competição fiscal tem ocorrido em países

federativos, sobretudo naqueles onde os governos subnacionais possuem ampla autonomia

fiscal. A competição fiscal ocorre, justamente, quando determinado governo, agindo de modo

não-cooperativo, utiliza-se dessa autonomia e implementa medidas tributárias que

influenciam os resultados econômicos e sociais de outros governos. Na definição de Mintz e

Tulkens (1986), a competição fiscal ocorre quando “fiscal decisions by one government affect the tax revenues of the others. Typically, by altering its tax rates relative to those of other jurisdictions, each government has the ability to modify the size of its tax base at the expense (or the benefit) of its neighbours”. A partir dessa definição, fica claro que a competição fiscal pode ser analisada, basicamente, como um problema de externalidade, pois cada Estado tem a

capacidade de impor malefícios ou benefícios a outros governos de sua federação.

Recentemente, a competição fiscal tem se agravado devido a duas razões principais:

em primeiro lugar, a maior parte dos países do mundo abriu seus regimes políticos à

democracia, fortalecendo enormemente o federalismo e a descentralização fiscal; e, em

segundo lugar, a globalização e a formação de mercados regionais têm expandido a fronteira

da competição fiscal para o âmbito internacional. Em outras palavras, a competição fiscal tem

se tornado cada vez mais forte dentro das federações ao mesmo tempo em que também passa

a estar presente nas relações entre os países.

Assim, sendo um fenômeno de relevante importância para as finanças públicas de

vários países, a competição fiscal tornou-se objeto de estudo da teoria econômica já há algum

tempo. De fato, importantes economistas da área das finanças públicas têm se dedicado à

análise do tema, especialmente a partir da segunda metade do século XX. Nesse sentido,

pode-se citar o trabalho pioneiro de Tiebout (1956), que agregou expressiva contribuição à

teoria econômica, sobretudo no que se refere à análise da eficiência das ações governamentais

quando unidades autônomas competem entre si. Mais tarde, Musgrave (1969) e Oates (1972)

trataram de questões relativas ao federalismo e à descentralização fiscal e suas principais

implicações. No entanto, as mudanças econômicas e políticas ocorridas nas últimas duas

a necessidade de elaboração de modelos cada vez mais sofisticados para a análise do tema.

Nesse aspecto, o trabalho de Gordon (1983) pode ser considerado como um divisor de águas

no tratamento do estudo da competição fiscal, apresentando um modelo geral onde ficam

estabelecidos os tipos de externalidades, que podem gerar resultados ineficientes em ambiente

federativo de descentralização não-coordenada.

A partir de então, vários outros trabalhos de interesse para a teoria econômica foram

dedicados ao estudo da competição fiscal, em ambientes cada vez mais detalhados e realistas

de hipóteses. Modelos como o de Mintz e Tulkens (1986) e de Crombrugghe e Tulkens

(1990), por exemplo, foram desenvolvidos sobre o alicerce do moderno instrumental da

Teoria dos Jogos. O próprio modelo de Gordon (1983) foi analisado e expandido por Inmam e

Rubinfeld (1996), incorporando uma especificação mais rica em termos de economia política.

Atualmente, pode-se afirmar que alguns resultados relativos às conseqüências da

competição fiscal já se encontram estabelecidos pela teoria econômica. Nesse sentido, este

capítulo pretende analisar os aspectos teóricos da competição fiscal, apresentando uma síntese

dos principais modelos a respeito do tema. Na seção seguinte, será realizado um breve resumo

de vários modelos considerados relevantes para o estudo da competição fiscal, destacando-se

suas principais contribuições à teoria econômica e estabelecendo-se os pontos de

concordância e conflito existentes entre eles. Na seção 1.3, será realizada uma breve

abordagem da relação entre descentralização e gastos públicos e algumas implicações da

descentralização sobre as decisões dos governos. Em seguida, na seção 1.4, dada a sua

importância e generalidade no tratamento da questão, será apresentado, de modo detalhado,

uma extensão do modelo de Keen e Marchand (1997) e seus principais resultados

desenvolvido por Borck, Caliendo e Steiner (2005).

1.2 – SÍNTESE DA ABORDAGEM MODERNA DA COMPETIÇÃO FISCAL

A literatura sobre competição tributária tem recebido importantes contribuições nos

últimos anos. Em geral, os estudos podem ser classificados em duas categorias: a que envolve

uma abordagem mais ampla, analisando o caso onde um grande número de jurisdições ou

países compete entre si; e aquela onde há uma menor quantidade de agentes competitivos,

mas onde as interações estratégicas existentes entre eles não podem ser ignoradas. Na

Zodrow e Mieszkowski (1986), Oates e Schwab (1988), além do modelo de Keen e Marchand

(1997). Na segunda categoria, basicamente utilizando a abordagem da Teoria dos Jogos,

destacam-se os estudos de Mintz e Tulkens (1986), Crombrugghe e Tulkens (1990) e Kanbur

e Keen (1993).

No entanto, independentemente do enfoque particular de cada autor, a questão básica a

que todos tentam responder diz respeito à eficiência dos resultados gerados pela competição

tributária. A grande maioria dos modelos conclui que o equilíbrio não-cooperativo fixa a

arrecadação tributária e, conseqüentemente, os gastos públicos, em nível inferior ao ótimo

social. Aliás, vale notar que essa é, indubitavelmente, a importante conclusão que pode ser

tirada do estudo da abordagem moderna da competição tributária, a exemplo do modelo de

Gordon. Ratificando essa posição, o trabalho de Kanbur e Keen (1993) prova que, em

ambiente não-cooperativo, a federação como um todo sai perdendo, pois a arrecadação global

diminui, apesar de poder haver ganhos isolados para determinados Estados.

Uma exceção a esse resultado é o modelo básico de Oates e Schwab (1988). O

resultado eficiente desse modelo deve-se às hipóteses irrealistas trabalhadas pelos autores

(inclusive, utilizando lump-sum taxes), o que muito se aproxima das hipóteses e conclusões do modelo de Tiebout (1956). Entretanto, pode-se dizer que os próprios autores

desenvolveram o modelo básico apenas para utilizá-lo como um exemplo ilustrativo, pois,

logo em seguida, sob hipóteses bem mais realistas e interessantes, provaram que a competição

tributária leva, efetivamente, à ineficiência econômica. Outro resultado que mostra a

eficiência do equilíbrio não-cooperativo foi desenvolvido por Crombrugghe e Tulkens (1990),

mas apenas para o caso onde os Estados encontram-se em autarquia, isto é, quando não existe

exportação de bens ou tributos entre eles. Conseqüentemente, também não há externalidades6.

De fato, a visão de que as ineficiências geradas pela competição tributária são

advindas de externalidades é compartilhada por diversos autores. Constata-se, assim, que o

grande problema do ambiente federativo competitivo é que os Estados não levam em

consideração, quando decidem questões de política tributária, os benefícios ou malefícios

impostos sobre outros Estados. Para solucionar o problema, Wildasin (1989), baseando-se na

6

teoria da externalidade, sugere a existência de um sistema intragovernamental de subsídios,

que internalizaria os efeitos externos gerados pela competição tributária.

É interessante observar, ainda, que a abordagem moderna da competição tributária

também estuda os seus impactos sobre os gastos públicos. Dessa forma, passa-se a um

conceito mais amplo, que engloba a competição fiscal. Wildasin (1988), inclusive,

diferentemente dos demais modelos de competição, agregou uma interessante contribuição à

literatura, atentando para o fato de que a tributação é apenas um aspecto da política fiscal e

que incentivos à competição, também, podem ocorrer pelo lado dos gastos. Para tanto, o autor

trabalha com a hipótese de que o nível de gastos é a variável estratégica e as receitas é que

variam passivamente. Keen e Marchand (1997) mostram que a competição não leva apenas a

um nível ineficiente de gastos, mas também à ineficiência em sua composição,

constituindo-se em uma das abordagens mais recentes e também, realistas diante das externalidades

geradas a partir da competição fiscal.

Portanto, fica claro que a teoria da competição fiscal tem evoluído substancialmente

nos últimos anos, acompanhando o desenvolvimento desse fenômeno no âmbito das relações

federativas e internacionais. Por isso, a seguir, de modo a tornar a análise deste capítulo mais

completa e atualizada, serão apresentados alguns modelos que tratam da competição

tributária, sintetizando suas principais contribuições ao debate. Ainda que a literatura já

disponha de modelos de competição num ambiente internacional, neste estudo serão

apresentados os modelos federativos de competição. Sem dúvida, estes últimos são muito

mais numerosos, pois, afinal, o tema começou a ocorrer e a ser discutido dentro das

federações. A literatura sobre competição entre países é assunto mais recente, pois sua

importância surge com o processo de globalização das economias, podendo, entretanto, ser

entendida como uma expansão dos modelos federativos para o âmbito internacional.

1.2.1 – MODELOS DE COMPETIÇÃO FISCAL FEDERATIVA

Dentre os modelos que tratam da competição em ambiente federativo, o trabalho de

Mintz e Tulkens (1986) pode ser considerado como ponto de referência, sendo mais

específico que o de Gordon ao trabalhar com apenas um imposto e dois Estados, mas trazendo

excelentes noções a respeito das motivações da competição tributária, das estratégias dos

moderno instrumental da Teoria dos Jogos que, aliás, adapta-se muito bem ao estudo da

competição tributária, dada a sua natureza eminentemente estratégica. Posteriormente, em

1990, Crombrugghe e Tulkens publicaram um trabalho que aprofunda alguns pontos do

modelo, especialmente aqueles relativos à discussão da eficiência do equilíbrio.

No modelo de Crombrugghe e Tulkens (1990), cada Estado tem competência para

cobrar um imposto, incidente na origem, sobre uma mercadoria privada, de modo a financiar a

produção de um bem público. Os consumidores de um Estado, semelhantemente ao modelo

de Gordon, podem adquirir a mercadoria privada tanto na sua própria região como no outro

Estado, desde que, no último caso, paguem os devidos custos de transporte. Para adquiri-la, os

consumidores ofertam seu fator trabalho em qualquer um dos dois Estados. O Equilíbrio de

Mercado Regional (EMR), que representa as escolhas ótimas de trabalho e consumo dos

cidadãos de determinado Estado, é encontrado a partir da maximização da função utilidade do

consumidor, sujeita à restrição orçamentária7. O EMR pode assumir três formas, a saber:

equilíbrio autárquico (onde os consumidores de um Estado compram apenas bens produzidos

em sua própria região); equilíbrio misto (onde os consumidores de um Estado compram bens

produzidos em ambos os Estados); e equilíbrio sem produção (onde os consumidores de um

Estado só compram o bem no outro Estado).

Após definido o EMR, os autores passam a analisar o Equilíbrio Fiscal Regional

(EFR), isto é, os níveis ótimos de tributação e bem público de cada Estado. O EFR é a solução

do problema de maximização da função de bem-estar estadual, sujeita à restrição de

orçamento equilibrado8, assumindo-se a política tributária do outro Estado como dada. O

resultado obtido mostra que a alíquota ótima do imposto torna-se menor quanto mais o bem

público e o bem privado forem substitutos entre si e quanto mais forte for a sensibilidade da

demanda do bem privado em relação a mudanças no imposto.

O modelo de Mintz e Tulkens (1986) também aponta para importantes conclusões em

termos de externalidades, mostrando, de acordo com o modelo de Gordon, que o bem-estar de

um Estado depende não apenas de suas políticas fiscais e de suas próprias decisões de

mercado, mas também do nível de imposto vigente no outro Estado. Os autores classificam

7

Neste caso, a restrição orçamentária é que o total das compras do consumidor (realizadas em ambos os Estados da federação) seja menor ou igual ao valor do seu fator trabalho.

8

essa externalidade tributária em dois efeitos. O primeiro, chamado de “efeito de consumo

público”, é benéfico para o Estado que não aumentou sua alíquota (k, por exemplo), pois o aumento da alíquota do outro Estado (l) leva ao crescimento da demanda da mercadoria produzida no Estado k. Assim, a arrecadação tributária do Estado k eleva-se e é possível produzir e consumir um maior nível de bem público, aumentando o bem-estar de seus

cidadãos. O segundo efeito, chamado de “efeito de consumo privado”, é prejudicial para o

bem-estar do Estado k. Isso porque o aumento da alíquota do Estado l diminuirá a renda real dos consumidores do Estado k, que enfrentarão um aumento do preço de suas compras. Para que os efeitos de consumo público e privado possam ocorrer, é necessário que k seja um Estado exportador e importador, respectivamente. Quando um Estado está sujeito a ambos os

efeitos, Crombrugghe e Tulkens (1990) provaram que o efeito de consumo público é sempre

dominante.

O trabalho passa, então, a analisar a competição tributária, definida como um jogo

não-cooperativo, onde os jogadores são os governos estaduais, as estratégias são os impostos

e os payoffs são as funções de bem-estar. O Equilíbrio Fiscal Não-Cooperativo (EFNC) do jogo é o equilíbrio de Nash, representando uma situação onde qualquer Estado encontra-se em

um ótimo fiscal, dada a escolha fiscal feita pelo outro Estado. Os autores verificaram que as

funções de reação fiscal (isto é, as funções de melhor resposta correspondente ao jogo)

possuem uma descontinuidade para baixo (downward jump) em algum ponto de sua imagem. Esse fato implica, em primeiro lugar, que o EFNC pode não existir em determinados casos e,

em segundo lugar, que é vantajoso para um Estado diminuir abruptamente sua alíquota e,

assim, começar a exportar bens e impostos, quando a alíquota do outro Estado atinge

determinado nível.

Os autores também abordam a questão da eficiência do equilíbrio e, em concordância

com Gordon, mostram que os impostos do EFNC não são, em geral, eficientes de Pareto. Essa

ineficiência, sempre presente quando um Estado encontra-se em autarquia e o outro em

equilíbrio misto, é advinda das externalidades relativas aos efeitos de consumo privado e

público que não são levadas em consideração. No entanto, Crombrugghe e Tulkens (1990)

mostram que o EFNC sempre será eficiente quando ambos os Estados encontrarem-se em

autarquia. Logicamente, isso pode ser explicado pelo fato de que, em autarquia, não há

externalidades presentes. Outra importante contribuição do trabalho de Crombrugghe e

de impostos e provisão de bens públicos muito baixas. Além disso, esses autores

estabeleceram que, em um EFNC ineficiente, ambas as regiões saem ganhando (isto é, têm

uma melhoria de Pareto) se, e somente se, elas, simultaneamente, aumentarem suas alíquotas.

No entanto, caso um Estado desvie desse acordo, receberá todos os ganhos e, por isso tem-se

uma situação do dilema do prisioneiro que caracteriza mudanças de imposto cooperativas em

um equilíbrio.

Por sua vez, Oates e Schwab (1988) desenvolveram um modelo de competição

interestadual a partir das seguintes hipóteses: os Estados são suficientemente grandes de modo

que os indivíduos residem e trabalham em uma mesma jurisdição; e a ação de um Estado não

gera qualquer tipo de externalidade no bem-estar de outros governos. Cada Estado tenta atrair

para si o estoque de capital existente na federação, que é fixo e altamente móvel. Para isso,

utilizam-se das políticas tributária e ambiental. Desse modo, um Estado pode diminuir os

impostos incidentes sobre o capital e os padrões de controle de poluição como incentivos à

entrada de novas indústrias. Em conseqüência, os residentes receberão o benefício de maiores

salários; mas, por outro lado, também incorrerão nos custos advindos das reduções da

arrecadação tributária e da qualidade ambiental.

Por outro lado, Keen e Marchand (1997) analisam os efeitos da competição fiscal

sobre a composição dos gastos públicos entre consumo de bens e serviços (como parques,

bibliotecas ou serviços sociais) e investimentos públicos que afetam o lado produtivo da

economia (como infra-estrutura). Estes autores constataram que a competição fiscal gera

ineficiência, não apenas no nível dos gastos públicos, mas, também, na composição desses

gastos. Os resultados obtidos por Keen e Marchand não corroboram os obtidos por Oates e

Schwab (1988), guardadas as diferenças de hipóteses e objetivos. No entanto, um ponto de

substancial relevância a ser observado é a presença da externalidade entre os Estados da

federação ao analisar a ineficiência na composição do gasto público. A constatação dessa

ineficiência guarda estreita relação com as hipóteses realistas utilizadas no modelo de Keen e

Marchand (1997).

Cientes dessa realidade, Oates e Schwab modificaram seu modelo básico,

incorporando novas hipóteses, e mostraram que os resultados obtidos podem levar à

ineficiência econômica. Dado que o governo não possui instrumentos tributários eficientes,

consonância neste ponto com Keen e Marchand (1997) e com a extensão deste modelo

desenvolvida por Borck, Caliendo e Steiner (2005)9, como uma solução “second-best”. Não é surpresa que, nesse caso, o resultado apresentou ineficiência, não somente nas decisões

fiscais, mas também na escolha do nível de qualidade ambiental, ambas ineficientemente

estabelecidas em um nível muito baixo. Além da tributação do capital, outras duas hipóteses

foram introduzidas no modelo, analisando os casos onde as decisões públicas não representam

o desejo do eleitorado10 e onde a sociedade é composta de grupos heterogêneos que possuem

conflito de interesse.

Além disso, Inmam e Rubinfeld (1996) argumentam que, quando estamos interessados

somente na influência da competição fiscal sobre a estrutura ótima de tributação, podemos

supor um nível de gasto do governo fixado exogenamente onde as equações para o nível de

serviços públicos seriam desconsideradas. Nesse caso, a competição fiscal conduz a uma

utilização abaixo do ótimo dos impostos com “spillovers” positivos. Zodrow e Mieszkowski (1986) desenvolveram um modelo para uma economia com um único imposto, entretanto

permitiram que o gasto do governo fosse determinado endogenamente. Nesse modelo, a

competição fiscal leva a um nível de gasto abaixo do ótimo social.

No entanto, até recentemente, o problema da composição dos gastos públicos foi

negligenciado. Keen e Marchand (1997) enfocam essa omissão analisando como a

competição fiscal afeta a composição dos gastos públicos entre consumo de bens e

investimentos públicos. Eles encontraram que a combinação dos gastos será inclinada em

direção aos gastos em investimentos públicos. A razão é que essa espécie de despesa atrai os

fatores móveis (isto é, o capital), enquanto que com gastos em consumo de bens isso não

ocorre (com a hipótese de que trabalhadores são imóveis). Portanto, em equilíbrio, todas as

jurisdições poderiam ser mais ricas (ou seria melhor para elas) se elas coordenassem mais

gasto em consumo e menos em investimentos públicos.

9

A extensão do Keen e Marchand (1997) desenvolvida por Borck, Caliendo e Steiner (2005) será detalhada na seção seguinte.

10

1.3 – DESCENTRALIZAÇÃO E GASTOS PÚBLICOS

A expansão dos mecanismos de descentralização e de responsabilização política é

associada ao aumento dos gastos nos governos locais. A teoria implícita consiste basicamente

no que se segue: se, por um lado, esta tende a gerar competição política e fiscal entre os

governos locais, e, consequentemente, menores gastos, por outro, a descentralização tende a

expandir a demanda por participação e inclusão nas políticas públicas. Este fato tem impacto

positivo sobre a expansão da carga tributária e do nível e composição dos gastos públicos,

pelos custos que tais estruturas de “accountability” estão associadas. Entretanto, a descentralização propicia aos governos locais tomar melhores decisões, por estarem mais

próximos daquela população e possuírem conhecimento mais preciso sobre as preferências

dos residentes.

Brennan e Buchanan (1980, p. 15) argumentam que “a invasão total do governo na

economia deveria ser menor, ceteris paribus, quanto mais descentralizados forem os impostos e gastos”. Para os autores, a descentralização fiscal pode ser utilizada como uma forma de

restrição sobre o comportamento maximizador, por parte do governo, da renda que ele extrai

da economia.

Por outro lado, Edhiel (1998) busca testar o efeito da descentralização dos poderes de

gastar e tributar sobre a variável “tamanho do setor público”. Para esse autor a

descentralização fiscal constitui-se em uma das relevantes variáveis para explicar padrões e

intensidades de expansão dos governos, especialmente dos governos locais. O estudo é

baseado no modelo do Leviatã (leviathan model) e supõe que a descentralização dos poderes fiscais dos governos é fundamentalmente um problema de decisão política sobre regras que

tratam de decisões interdependentes: taxação e gastos. A descentralização dos poderes fiscais,

com maior autonomia para os governos subnacionais decidirem, de forma independente, sobre

suas políticas fiscais, produziria restrições para a expansão dos gastos e da tributação. A teoria

pressupõe que, com a descentralização, os contribuintes teriam opções sobre jurisdições

separadas em termos de padrões distintos de políticas fiscais, consolidando a tradicional

hipótese da mobilidade em sistemas federativos e eficiência fiscal (voting-with-the-feet).

A competição fiscal entre políticas fiscais tenderia a gerar mecanismos que limitam a

Segundo Brennan e Buchanan (1980), o setor público se comportaria como um Leviatã

monolítico, que sistematicamente, utilizando seu poder de monopólio, busca maximizar

receita tributária extraída da economia. Aqueles autores sustentam que a própria

descentralização seria uma restrição sobre o Leviatã. Portanto, teríamos uma relação inversa

entre o grau de descentralização fiscal e o poder do Leviatã (na figura do governo central).

Com isso, em um sistema descentralizado, de forma análoga à competição privada, a

competição interjurisdicional restringiria o monopólio do governo central.

Portanto, essa hipótese sugere haver um efeito positivo entre a descentralização dos

poderes fiscais e a redução da interferência e do controle do governo central sobre gastos

públicos financiados por transferências de impostos.

Por outro lado, Oates (1985), ainda no escopo do modelo do Leviatã, sugere três

hipóteses alternativas para esse modelo: 1) não existe relação sistemática entre o tamanho do

governo e o grau de centralização do setor público, isto porque o governo buscará ajustar-se

às preferências do eleitor médio, atendendo suas demandas sob retornos constantes de escala;

2) um aumento da descentralização fiscal resultaria num nível mais alto de gasto, podendo

resultar numa perda de economia de escala; e 3) a hipótese de que o governo local tenderá a

ser maior quanto mais descentralizada for a tomada de decisão, isso porque, segundo Oates e

Wallis (1988), os indivíduos têm mais controle sobre as decisões públicas no local do que em

nível estatal ou nacional.

Stein (1998) analisa a relação entre descentralização fiscal e expansão do déficit

público para vinte países na América Latina. Ele parte das premissas supostas pelo modelo do

Leviatã e do problema da coordenação fiscal, considerando que, para o caso latino americano,

o segundo modelo é mais apropriado. Argumenta que a descentralização tende a acentuar os

problemas de coordenação fiscal nos governos. Ele considera quatro dimensões importantes

para explicar a relação entre descentralização e expansão dos gastos públicos: o grau de

descentralização dos gastos; o grau de verticalidade fiscal (vertical imbalance); discricionariedade dos sistemas de transferências governamentais; e o grau de autonomia para

tomada de empréstimos dos governos locais.

O argumento desenvolvido por Stein (1998) é o de que a conexão entre a

budget constraints) tem grande relevância para explicar a relação entre descentralização e gastos. Isto depende fundamentalmente do desenho institucional e da natureza dos incentivos

produzidos sobre os atores políticos e sobre os governos locais. Stein (1998) considera que

duas variáveis compostas adquirem centralidade. A primeira é a que articula verticalidade

fiscal e o grau de descentralização dos gastos. Esta variável configura o grau em que os gastos

públicos financiados nacionalmente são concentrados de forma geográfica entre os governos

locais. A segunda variável articula verticalidade fiscal e autonomia para tomada de

empréstimo (borrowing autonomy) dos governos locais. No primeiro caso, o autor parte da suposição que a verticalidade fiscal pode produzir a expansão dos gastos em situações em que

a descentralização dos gastos é elevada. No segundo caso, o autor sugere que esta tenha uma

relação positiva com a expansão dos gastos; todavia, isto depende do grau de descentralização

dos gastos. Os resultados encontrados para o caso latino-americano confirmam o efeito

positivo da descentralização dos gastos sobre a expansão dos gastos. Descentralização dos

gastos sob regras institucionais dotadas de maior verticalidade também tendem a expandir os

gastos públicos.

Esse contexto idealizado Stein (1998) denota o quanto um ambiente federativo

descentralizado, mas institucionalizado com regras disciplinadoras, poderá anular os efeitos

positivos da competição fiscal interjurisdicional. De forma análoga, no caso Brasil, algumas

normas restritivas dos gastos públicos, com breve análise no decorrer deste trabalho,

prescreveram medidas inibidoras sobre o processo de competição fiscal no âmbito de um

sistema de descentralização fiscal.

1. 4 – O MODELO TEÓRICO

Esta dissertação é baseada numa extensão do modelo de Keen e Marchand (1997),

conforme o trabalho de Borck, Caliendo e Steiner (2005). Keen e Marchand (1997) usaram o

modelo básico de Zodrow e Mieszkowski (1986) para estudar a composição de gastos sob um

ambiente de competição fiscal. Estes últimos assumiram que a competição por mobilidade de

fatores conduziria os impostos a níveis ineficientemente baixos. Enquanto os modelos básicos

têm sido estendidos em varias direções, o foco aqui é o efeito da competição fiscal sobre a

composição de gasto. Conforme já descrito, Keen e Marchand (1997) mostram que a

competição entre as jurisdições leva não apenas a um nível ineficiente de gastos, mas também

técnica da mão-de-obra e permite considerar a interação estratégica entre as comunidades,

pois a interação estratégica entre as jurisdições tem fornecido a base para boa parte dos

trabalhos empíricos sobre a competição fiscal.

Aqui, por uma questão de simplificação, admitimos existir duas jurisdições (na parte

empírica haverá mais do que duas jurisdições), chamadas regiões, cada uma com

independência de tributação e poder de gasto. De forma similar a Huber (1999), assumiremos

que existem quatro fatores de produção: capital - K, mão-de-obra especializada (ou capital

humano) - H, mão-de-obra não especializada - L, e investimento público - P. Em cada região,

o produto é produzido com a função de produção, F(K, P, H, L), a qual é homogênea de grau

1 nos investimentos privados. Assume-se que capital e mão-de-obra especializada são móveis,

enquanto a mão-de-obra não especializada é imóvel. Além disso, a massa da mão-de-obra não

especializada em cada jurisdição é normalizada para um, como o é a massa inicial da

mão-de-obra especializada (antes da migração) e o capital disponível (fundo de capital) em cada

jurisdição.

A função de produção pode ser escrita de forma intensiva, como

) 1 , , , ( ) , ,

(k p h F K P H

f ≡ , e as derivadas parciais como, fk,fh,fp >0, fkk,fhh, fpp <0. A

taxa de salário da mão-de-obra não especializada é

) , , ( ) , , ( ) , ,

(k p h kf k p h hf k p h f

R≡ − k − h 11. Assume-se que há complementaridade da

capacidade de capital (CSC) no sentido que fkh >0. Além disso, assume-se que a infra-estrutura pública é complementar ao capital privado e à mão-de-obra especializada,

então fkp,fhp >0, e que fkk + fkh,fhh + fkh ≤0, (ver também Keen e Marchand, 1997).

Existe uma unidade de imposto sobre o capital à razão t, que é usada para financiar o

investimento público e dois bens de consumo público, um que beneficia a mão-de-obra

especializada, gH, e outro que beneficia a mão-de-obra não especializada, gL. Por exemplo, pode-se pensar em teatro ou casas de ópera que beneficiem principalmente a classe alta versus

assistência à moradia ou assistência social para os pobres. O argumento básico não seria

mudado se as jurisdições pudessem, também, tributar o trabalho (a mão-de-obra), contanto

11

que mão-de-obra especializada e não especializada sejam tributadas na mesma razão (Borck,

2005).

Um indivíduo com o nível de especialização j Є {H, L}, que vive na jurisdição i Є {1,

2}, tem uma função utilidade quase côncava u(xij,gij) onde x é o consumo privado. Assume-se que cada indivíduo fornece inelasticamente uma unidade de trabalho. Os indivíduos

recebem renda dos salários deles e do fundo de capital deles, ki12, que é o mesmo para cada indivíduo, independente do nível de especialização. Consequentemente, as restrições

orçamentárias de um indivíduo especializado e não especializado podem ser escrita como:

i i H

i w rk

x = + , (1)

i i i i i i i i L

i f k p h rk r t k wh

x = ( , , )+ −( + ) − , (2)

onde wi13 é o salário do trabalhador especializado na jurisdição i e r é função da taxa de imposto ti e representa o retorno líquido ao capital e à mão-de-obra.

Da equação (2), o consumo de bens privados dos trabalhadores não especializados na

localidade i, denotado por xil, é igual à renda dos fatores, acrescida do retorno líquido

recebido da participação desses trabalhadores no capital, rki, deduzidos o imposto sobre o

capital total disponível na jurisdição i, tiki, e o retorno total desse capital, rki, menos a renda do salário paga aos trabalhadores especializados.

A restrição orçamentária do governo é:

i i L i H i

i g g t k

p + + = . (3)

As firmas maximizam o lucro líquido sob competição perfeita. Capital e mão-de-obra

especializada são móveis entre as regiões, o que implica que, em equilíbrio, o retorno líquido

ao capital e a utilidade (não necessariamente o salário líquido) dos trabalhadores

especializados devem ser igualados através das jurisdições. Isso implica:

r t h p k f t h p k

fk( 1, 1, 1)− 1 = k( 2, 2, 2)− 2 = , (4)

12

i

k representa a cota que cada indivíduo possui do total do capital, ki, investido na jurisdição i.

13

i

) , ( ) ,

(x1H g1H u x2H g2H

u = , (5)

1 1 1

1, , )

(k p h w

fh = , (6)

2 2 2

2, , )

(k p h w

fh = , (7)

com k1+k2 =k1+k2, (8)

2 1 2

1 h h h

h + = + , (9)

onde hi é a população inicial de trabalhadores especializados na jurisdição i. A equação (4) é a condição de equilíbrio para o capital e a equação (5) é a condição correspondente para a

mão-de-obra especializada. Note-se que, desde que a mão-de-obra especializada aufira

utilidade dos bens públicos, esta circunstância no geral não implicará que o retorno líquido ao

trabalho seja igualado através das jurisdições. As equações (8) e (9) asseguram que, no

equilíbrio, todos os fornecedores dos fatores móveis estejam situados em uma das jurisdições.

As equações (4) a (9) determinam as variáveis endógenas, ki,,hi,wi,r para i = 1, 2,

como funções das taxas de impostos, ti e níveis de gastos, giH,pi. Dadas as diferenciações (ver apêndice A), temos:

, 0 , 0 1 2 1 1 1 2 1

1 =− < =− <

dt dh dt dh dt dk dt dk (10) , 0 , 0 1 2 1 1 1 2 1 1 < > − = > − = dp dh dp dh dp dk dp dk (11) . 0 , 0 1 2 1 1 1 2 1

1 =− > =− >

H H H H dg dh dg dh dg dk dg dk (12)

A condição CSC implica que aumentos na tributação do capital em uma dada

jurisdição expulsam o capital e a mão-de-obra especializada. Além disso, aumentando bens

públicos que beneficiam mão-de-obra especializada, atrairá ambos; gastos em investimentos

públicos também atraem capital e podem atrair mão-de-obra especializada (neste caso,

realiza-se um equilíbrio simétrico. Ver apêndice A). Os efeitos sobre os preços são geralmente

ambíguos, mas pode-se mostrar que o retorno do capital decresce com o imposto sobre o

capital, o salário da mão-de-obra de elevada especialização cai e o de baixa especialização

sobe com gH (ver apêndice A).

Cada governo assume maximizar a utilidade dos trabalhadores imóveis não

)

,

(

max

, , , L i L i p g g tx

g

u

i L i H i i ,sujeito às equações (2)–(9).

Usando (2) e (3), podemos reescrever o problema da maximização da seguinte

maneira: ) ) ( , ( max ,

, i i i i i i

H i i i p g t k r h w k t r f p g k t u i H i i + − + − − − .

As condições de primeira ordem para soluções interiores para a jurisdição 1 podem ser

escritas: 0 ) ) ( ( ) ( 1 1 1 1 1 1 1 1 1 1 1 1 1 1

1 − + − − =

∂ ∂ + + ∂ ∂ dt dw h dt dr k k k x u dt dk t k g u L L L L

, (13)

0 ) ) (( ) 1 ( 1 1 1 1 1 1 1 1 1 1 1 1

1 − − =

∂ ∂ + − ∂ ∂ H H L L L L L dg dw h dg dr k k x u dg dk t g u

, (14)

0 ) ) ( ( ) 1 ( 1 1 1 1 1 1 1 1 1 1 1 1 1

1 + − − =

∂ ∂ + − ∂ ∂ dp dw h dp dr k k f x u dp dk t g u p L L L L

, (15)

onde )uij ≡u(gij,xij para j =H,L, i=1, 2.

Na seqüência procedemos às relações das equações (10) a (12) com termos das

equações (13) a (15) para deduzir-mos as funções de reação das jurisdições.

A equação (10), 0

1 2

1

1 =− <

dt dk dt

dk

, indica que o imposto mais alto na jurisdição 1 reduz

a base tributária dessa jurisdição, quando é alocado capital k da jurisdição 1 para a 2, a fim de

igualar os retornos líquidos entre as jurisdições, de acordo com a equação (4). Desta forma,

temos uma relação de dependência da equação (13) com os outros parâmetros fiscais, k2, t2 e

2

Por analogia à equação (12), 0 1 1 >

L

dg dk

, temos que um aumento em gastos públicos que

beneficiam mão-de-obra não especializada, beneficia também aquele capital humano que

permanece na jurisdição 1, como se fosse imóvel. Em conseqüência, o capitalista amplia seus

investimentos naquela jurisdição, enquanto que na jurisdição 2, para não perder fatores

móveis, amplia-se gastos, buscando tornar-se mais competitiva.

Da equação (11), 0

1 2

1

1 =− >

dp dk dp

dk

, como sabemos do modelo, investimento público e

capital privado são complementares. Então, se na jurisdição 1 ocorre investimento público, o

capitalista daquela jurisdição poderá, se necessário for, expandir seus investimentos naquele

local. Isso torna a jurisdição 1 mais competitiva no primeiro momento para atrair fatores

móveis. Por outro lado, a jurisdição 2 sofrerá uma retração dos investimentos capitalistas

proporcionalmente ao investimento público na 1. Por isso, gasto com investimento público

pode atrair capital e mão-de-obra especializada, configurando um equilíbrio simétrico.

Assim, as equações (13) a (15) definem as funções de reação da jurisdição 1 (para a jurisdição

2 é análogo):

) ( 2

1 f q

q = .

(16)

A jurisdição 1 escolhe q1 para maximizar a utilidade dos trabalhadores imóveis.

Assim, a escolha do nível de uma variável de decisão q1 pela jurisdição 1 é diretamente

afetada pelas suas características e pelo q2 escolhido pela jurisdição 2. Além disso, cabe

ressaltar que, de acordo com a restrição orçamentária do governo apresentada na equação (3),

o gasto total do governo é q≡ (gH, gL, p). Assim, diferenciando as funções de reação temos as suas inclinações, isto é, a melhor resposta das diferentes categorias de gasto em i às escolhas das categorias em j.

Como vimos acima, o modelo de interação estratégica gera funções de reação, que

relacionam cada qescolhido na jurisdição às suas próprias características e aos escolhidos nas outras jurisdições. A presença da interação estratégica é confirmada quando as inclinações