PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC - SP

Flávio Roberto Livovschi

Fatores socioculturais facilitadores do processo orçamentário eficaz nas organizações

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC - SP

Flávio Roberto Livovschi

Fatores socioculturais facilitadores do processo orçamentário eficaz nas organizações

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de MESTRE em Ciências Contábeis e Atuariais, sob a orientação do Professor Doutor Antonio Benedito Silva Oliveira.

Banca Examinadora

______________________________________ Prof. Dr. Antonio Benedito Silva Oliveira

Orientador – PUC-SP

______________________________________ Prof.ª Dr.ª Elionor Farah Jreige Weffort

FECAP-SP

______________________________________ Prof. Dr. Fernando de Almeida Santos

Autorizo, exclusivamente para fins acadêmicos e científicos, a reprodução total ou parcial desta dissertação por processos fotocopiadores ou eletrônicos, desde que citada a fonte.

São Paulo, ____ de _____________ de ______.

À minha filha, Ilana Livovschi, pelo carinho e por me incentivar a ingressar na vida acadêmica.

AGRADECIMENTOS

Ao meu orientador, Professor Doutor Antonio Benedito Silva Oliveira, pelo apoio e pelos conselhos para a elaboração desta dissertação, e, sobretudo, por acreditar no meu potencial.

Aos Professores Doutores Rubens Famá, Sérgio Iudícibus, Carlos Hideo Arima, Antônio Robles Jr., José Carlos Marion e Roberto Fernandes dos Santos; à Professora Doutora Neusa Maria Bastos Fernandes dos Santos; à secretária Lígia; e a todos os funcionários do Programa de Mestrado em Ciências Contábeis e Atuariais da PUC-SP. Agradeço pelas aulas ministradas com a máxima qualidade, pela atenção de todos os funcionários e também pela estrutura ímpar do curso.

À Professora Doutora Elionor Farah Jreige Weffort e ao Professor Doutor Fernando de Almeida Santos, pela gentileza de aceitarem compor a banca examinadora desta dissertação e pelas contribuições dispensadas para a confecção do presente trabalho.

À Diretoria do Grupo Rothenberg, pela colaboração financeira. Meu agradecimento especial a Newton Calheiros, pela atenção e pelas orientações e discussões sobre esta dissertação, as quais foram de grande importância para a realização do projeto.

LIVOVSCHI, Flávio Roberto. Fatores socioculturais facilitadores do processo orçamentário eficaz nas organizações.

RESUMO

O objetivo central desta pesquisa consiste em definir os possíveis fatores socioculturais facilitadores da institucionalização do processo orçamentário eficaz nas organizações. Ademais, também se buscou analisar as contribuições dos respondentes e suas percepções sobre os fatores socioculturais que impactam a institucionalização do processo orçamentário. A pesquisa empírica foi produzida com um questionário respondido por gestores de departamentos de Planejamento Estratégico e Controladoria, ou equivalentes, responsáveis pelo processo orçamentário, na forma de uma amostra não probabilística, que forneceu dados sobre os possíveis fatores socioculturais facilitadores da institucionalização do processo orçamentário. Segundo os respondentes, a combinação de vários fatores, como a hierarquização, os valores culturais, o nível cultural, o comprometimento dos envolvidos, os fatores demográficos e a cultura organizacional, influencia a ocorrência de mudanças organizacionais. O grau de envolvimento dos respondentes foi essencial para a qualidade das respostas. Para 76% dos respondentes, o processo orçamentário eficaz, uma vez institucionalizado nas organizações, tem melhorado a qualidade e a eficácia da gestão, trazendo mais controle e gerando resultado econômico; 66% das organizações adotam o modelo de gestão orçamentária há mais de três anos. Sobre os fatores críticos de sucesso, como a existência de um documento formal, uma boa comunicação do plano, a inclusão do processo orçamentário no processo de planejamento e a gestão do processo orçamentário pela área de Controladoria, 50% dos respondentes concordam que, para implantação do orçamento, todos esses fatores são relevantes; os outros 50% sugerem diferentes combinações de fatores. Entende-se que o objetivo da pesquisa foi atingido, sendo que os principais fatores socioculturais eleitos pelos respondentes foram: hierarquização, com 52%, e, com 18%, valores sociais, correspondentes a nível cultural, comprometimento e proatividade dos envolvidos.

LIVOVSCHI, Flávio Roberto. Sociocultural factors that facilitate an efficient budgeting process at organizations.

ABSTRACT

The main purpose of this survey is to determine the possible sociocultural factors that facilitate the institutionalization of an efficient budgeting process at organizations. Additionally, this survey also sought to analyze the inputs of respondents and their perceptions of the sociocultural factors that affect the institutionalization of the budgeting process. The empirical survey was produced as a questionnaire answered

by managers of Strategic Planning and Controller’s departments, or their peers, who

are responsible for the budgeting process, in the form of a non-probabilistic sample, which supplied data on the possible sociocultural factors that facilitate the institutionalization of the budgeting process. According to the respondents, the combination of many factors, such as hierarchization, cultural values, cultural level, commitment of those involved, demographic factors, and organizational culture, all influence the occurrence of organizational changes. The level of involvement of the respondents was essential for the quality of the answers. For 76% of the respondents, the efficient budgeting process, once it was institutionalized at the organizations, improved the quality and efficiency of management, bringing further control and generating economic results; 66% of the organizations have been adopting the budget management model for more than three years. Regarding the critical success factors, such as the existence of a formal document, good communication of the plan, the inclusion of the budgeting process in the planning process and the management of the budgeting process by the Controller’s

Department, 50% of respondents agreed that all these factors are relevant for the implementation of the budget; the remaining 50% suggest different combinations of factors. We consider that the purpose of the survey was achieved and the main sociocultural factors mentioned by the respondents were: hierarchization, with 52%, and social values, related to cultural level, commitment and proactivity of those involved, with 18%.

LISTA DE FIGURAS

Figura 1 Técnicas orçamentárias ... 29

Figura 2 Processos inerentes à institucionalização ... 52

Figura 3 Dimensão institucional ... 57

LISTA DE GRÁFICOS

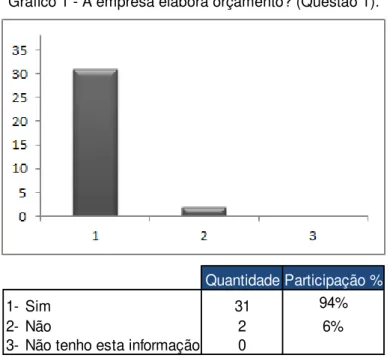

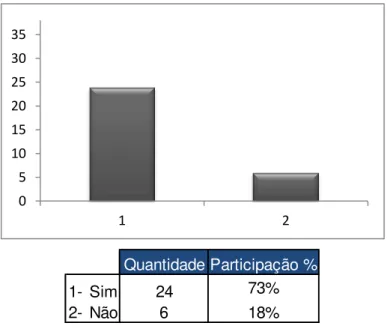

Gráfico 1 A empresa elabora orçamento? (Questão 1) ... 66 Gráfico 2 Qual o grau de envolvimento no processo orçamentário (Questão

2) ... 67 Gráfico 3 Qual o papel dos respondentes durante o processo orçamentário?

(Questão 3) ... 68 Gráfico 4 Qual o tipo de decisão usual no desenvolvimento do orçamento?

(Questão 4) ... 68 Gráfico 5 Qual a técnica orçamentária utilizada? (Questão 5) ... 69 Gráfico 6 Qual a duração do processo orçamentário? (Questão 6) ... 70 Gráfico 7 Após aprovado, o orçamento é informado e compartilhado com

quem? (Questão 7) ... 71 Gráfico 8 O processo orçamentário, na sua organização, segue os quatro

estágios: Preparação, Revisão, Execução e Controle? (Questão 9) ... 72 Gráfico 9 Atingir o orçamento é atingir a estratégia da empresa? Traz

resultado econômico? (Questão 11) ... 75 Gráfico 10 Na sua percepção, em que fase se localiza a falha mais relevante no

processo orçamentário? (Questão 12) ... 76 Gráfico 11 A execução do processo orçamentário depende da aceitação de

quem? (Questão 1) ... 79 Gráfico 12 Os atores conhecem os seus papéis na execução do plano

orçamentário? (Questão 2) ... 80 Gráfico 13 Quem faz a divulgação dos papéis aos executantes do orçamento?

(Questão 3) ... 81 Gráfico 14 Qual a frequência monitoramento dos resultados econômicos?

(Questão 4) ... 82 Gráfico 15 Os atores atuantes na execução do plano orçamentário são

Gráfico 16 Qual a frequência das revisões orçamentárias? (Questão 6) ... 84 Gráfico 17 Quando há desvios relevantes orçado x realizado, são tomadas

medidas ou planos de ação? (Questão 7) ... 85 Gráfico 18 O processo orçamentário tem melhorado a qualidade e a eficácia da

gestão? (Questão 8)... 86 Gráfico 19 Há quantos anos o processo orçamentário foi eleito como modelo de

gestão na sua empresa? (Questão 9) ... 86 Gráfico 20 Qual a maturidade do processo orçamentário na organização?

(Questão 10) ... 87 Gráfico 21 Os funcionários são encorajados a buscar a prática do orçamento?

(Questão 1) ... 90 Gráfico 22 A comunicação é uma variável do processo orçamentário? (Questão

2) ... 91 Gráfico 23 O processo orçamentário enfrenta obstáculos socioculturais

(influência no desempenho e na atividade)? (Questão 3) ... 91 Gráfico 24 Quais os fatores socioculturais mais perceptíveis? (Questão 4) ... 92 Gráfico 25 Os gestores tomam decisões ou avaliam a partir de um quadro de

referência o que é aceitável para sua própria cultura, mas

inaceitável em outro ambiente? (Questão 6) ... 94 Gráfico 26 A cultura orçamentária é solução para aceitação do orçamento?

(Questão 7) ... 95 Gráfico 27 As inovações tecnológicas podem ser consideradas como um fator

LISTA DE QUADROS

Quadro 1 Número de artigos publicados nos periódicos selecionados para a

pesquisa entre 2000 e 2009 versus total de artigos publicados ... 19

Quadro 2 Relação dos periódicos e autores nacionais que publicaram os artigos selecionados sobre orçamento entre 2000 e 2009 ... 20

Quadro 3 Razões para a formalização do orçamento, segundo Welsch, Hilton e Gordon (1988) ... 33

Quadro 4 Pontos favoráveis e desfavoráveis do processo orçamentário, segundo pesquisadores ... 35

Quadro 5 Comparativo de elementos na gestão das empresas ... 36

Quadro 6 Classificação das mudanças organizacionais ... 43

Quadro 7 Definições de cultura organizacional, segundo os pesquisadores ... 46

Quadro 8 Nomenclaturas das etapas do processo de institucionalização ... 51

Quadro 9 Conceitos de instituições ... 56

Quadro 10 Relacionamento dos blocos do questionário com o objetivo e o aspecto teórico do trabalho ... 65

Quadro 11 Faturamento das organizações respondentes e quantidade de funcionários, função e tempo na empresa ... 68

Quadro 12 Quais são os Fatores Críticos de Sucesso para a implementação do orçamento? (Questão 8) ... 74

Quadro 13 Grau de relevância 1 ... 79

Quadro 14 Grau de relevância 2 ... 79

Quadro 15 Grau de relevância 3 ... 80

Quadro 16 Grau de relevância 4 ... 80

Quadro 17 Grau de relevância 5 ... 80

LISTA DE ABREVIATURAS E SIGLAS

ABC Activity Based Costing

BBRT Beyond Budgeting Round Table

BOVESPA Bolsa de Valores de São Paulo BSC Balance Scorecard

CEO Chief Executive Officer CFO Chief Financial Officer

CPV Custo de Produtos Vendidos

Dr. Doutor

Dr.ª Doutora

EVA Economic Value Added FCS Fatores Críticos de Sucesso

FECAP-SP Fundação Escola de Comércio Álvares Penteado – São Paulo GECON Management Information System

NIE New Institutional Economics

OBZ Orçamento Base Zero

OIE Old Institutional Economics

Prof. Professor

Prof.ª Professora

PUC-SP Pontifícia Universidade Católica de São Paulo RAC Revista de Administração Contemporânea REA Revista de Administração de Empresas ROE Return on Equity

VEI Velha Economia Institucional

SUMÁRIO

1 INTRODUÇÃO ... 15

1.1 Antecedentes e problema de pesquisa ... 15

1.2 Objetivo da pesquisa ... 17

1.3 Justificativa ... 17

1.4 Metodologia ... 21

1.5 Estrutura do trabalho ... 22

2 REVISÃO DA LITERATURA ... 23

2.1 Processo orçamentário eficaz ... 23

2.2 Evolução do orçamento ... 25

2.3 Técnicas orçamentárias ... 28

2.3.1 Orçamentos contínuos ou rolling forecast ... 29

2.3.2 Orçamentos estáticos ... 30

2.3.3 Orçamentos flexíveis ... 31

2.3.4 Orçamento Base Zero (OBZ) ... 31

2.3.5 Orçamento por atividades ... 32

2.4 Processo orçamentário: pontos favoráveis e desfavoráveis ... 33

2.5 Fatores socioculturais ... 37

2.6 Mudanças organizacionais ... 40

2.7 Teoria Institucional ... 46

2.7.1 Velha Economia Institucional – Old Institutional Economics (OIE) ... 53

2.7.2 Nova Economia Institucional – New Institutional Economics (NIE) ... 57

3 DESCRIÇÃO DA PESQUISA ... 62

3.1 Campo de estudo ... 62

3.2 Questionário ... 62

3.3 Estruturação do questionário ... 64

3.4 Pré-teste do questionário de pesquisa ... 65

3.5 Categorização dos estágios de institucionalização ... 66

4 APRESENTAÇÃO DAS RESPOSTAS DO QUESTIONÁRIO E ANÁLISE DOS DADOS ... 67

4.2 Bloco 2 – Processo Orçamentário ... 68

4.3 Bloco 3 – Institucionalização ... 81

4.4. Bloco 4 – Fatores socioculturais ... 90

5 CONSIDERAÇÕES FINAIS ... 98

REFERÊNCIAS ... 100

15

1 INTRODUÇÃO

O presente estudo é uma pesquisa empírica, cuja coleta de dados foi extraída de um questionário respondido por gestores das áreas de Planejamento Estratégico e Controladoria.

O objetivo central desta pesquisa é definir os possíveis fatores socioculturais facilitadores da institucionalização do processo orçamentário eficaz nas organizações.

1.1 Antecedentes e problema de pesquisa

Como todo conhecimento científico, o processo orçamentário, uma vez institucionalizado, gera alguns benefícios, como melhorias de processo e controle, e contribui, sobretudo, para o resultado econômico das organizações estrategicamente planejadas.

O interesse pelos estudos dos fatores socioculturais teve origem no final dos anos de 1940. Tais fatores apresentam-se como elementos de diferenciação nas empresas que adotam a gestão orçamentária. O orçamento está ligado ao plano operacional, e cabe aos pesquisadores contribuírem com publicações sobre o assunto, o qual vem se tornando “[...] foco de debates acadêmicos nos últimos anos”

(GOMES; LAVARDA; TORRENS, 2012, p. 107).

A relação da quantidade e do aumento do número de pesquisas e periódicos científicos demonstra que essas atividades estão sendo cada vez mais requisitadas para compreender a interação entre os fatores em questão e o processo orçamentário eficaz. Mesmo assim, no Brasil, o tema, em comparação às publicações internacionais, é incipiente (GOMES; LAVARDA; TORRENS, 2012).

Diante do exposto, a questão desta pesquisa é: Quais os fatores socioculturais facilitadores da institucionalização do processo orçamentário eficaz nas organizações?

16

organizações que participaram da pesquisa e para os gestores e pesquisadores em geral.

Otley (1999, p. 367) afirma que, “nos últimos 25 anos, observou-se um fluxo pequeno, mas contínuo, de estudos que têm procurado explorar a influência do

controle orçamental [...]”. A Teoria da Institucionalização tem como característica

estudar as aderências dessas influências. As publicações carecem de trabalhos integrando os assuntos, uma vez que as mudanças organizacionais são estudadas pela Teoria da Institucionalização para que seja possível mensurar o êxito ou não de tais alterações.

Tarifa (2008) analisou a relação entre as dimensões de cultura organizacional e as práticas orçamentárias. As características culturais estão presentes em todos os setores das organizações, e a Psicologia, a Sociologia, a Antropologia, a Economia e as Ciências Políticas são utilizadas no estudo do comportamento organizacional. A justificativa do estudo do autor era responder se há relação entre cultura organizacional e as práticas orçamentárias em empresas privadas. No universo de sua pesquisa, o autor concluiu que as variáveis de cultura organizacional e de prática orçamentária estão relacionadas (TARIFA, 2008).

Cufaro (2012), por sua vez, pesquisou e investigou a solução técnica de análise de variação entre o real e o orçado, indagando se a variação cambial, como um elemento a ser mensurado separadamente das variações de volume e preço, estava institucionalizada nas empresas. “Do total de respondentes, todas as

organizações praticavam o orçamento, porém em graus diferentes de institucionalização, conforme definida, esta institucionalização, na proposta de Tolbert e Zucker (1997)” (CUFARO, 2012, p. 80).

17

1.2 Objetivo da pesquisa

O objetivo central desta pesquisa consiste em definir os possíveis fatores socioculturais facilitadores da institucionalização do processo orçamentário eficaz nas organizações.

1.3 Justificativa

O tema deste trabalho foi escolhido pela relevância do processo orçamentário e de sua institucionalização nas organizações para as empresas e pesquisadores acadêmicos.

As análises sobre o problema objetivam definir os possíveis fatores facilitadores da institucionalização do processo orçamentário nas organizações, com apoio nas sugestões para novas pesquisas de Frezatti et al. (2008), Guerreiro et al. (2005a, 2005b), Santos (1992), Zonato e Lavarda (2012), entre outros autores, almejando contribuir para a teoria acadêmica, a fim de melhorar o entendimento da teoria frente à realidade das organizações.

Guerreiro et al. (2005a) sugeriram, para futuras pesquisas, incluir abordagens organizacionais na análise das mudanças havidas no ambiente das empresas, como visão comportamental, econômica e contingencial, analisando, assim, os fatores comportamentais. Em outro estudo, Guerreiro et al. (2005b) sugerem ressaltar a relevância de trabalhos que investiguem as relações entre as instituições e as práticas gerenciais como elas efetivamente ocorrem e não apenas como elas deveriam ser. Ainda apontam que a Contabilidade Gerencial tem um enorme potencial de crescimento, tendo como base o entendimento de como as práticas gerenciais realmente ocorrem e de como elas se relacionam com a estrutura da empresa, completando que essa abordagem parece ser mais rica em possibilidades do que a pura normatização de práticas e procedimentos (GUERREIRO et al., 2005b).

18

Santos (1992, p. 184), nas recomendações de sua tese de doutorado, sugere, entre outros temas para futuras pesquisas, “estudar o efeito e a associação da cultura organizacional (pode-se ler associação do Ritual Orçamentário) com outras

variáveis organizacionais”, que serão chamadas de variáveis socioculturais.

Frezatti et al. (2008, p. 121) ressaltam:

Ainda que existam muitos benefícios, são perceptíveis insatisfações demonstradas pelos pesquisadores e entidades com relação ao orçamento empresarial. Essas insatisfações são apontadas de modos e intensidades distintas e frequentemente se referem à utilização do orçamento.

Por outro lado, Merchant (2007) afirma que pesquisadores têm observado as contribuições do orçamento e realizado pesquisas relacionadas ao tema, mas os resultados têm sido de difícil integração e, frequentemente, conflitantes.

Observa-se, assim, que há divergências entre os interesses dos

pesquisadores e os patrocinadores sobre o tema “práticas orçamentárias”.

Embora a exteriorização desta insatisfação seja antiga, inclusive pelos estudiosos defensores do próprio orçamento, cumpre ressaltar o volume crescente das críticas sobre o tema, apenas variando em termos de intensidade, foco e mesmo propostas, tanto aquelas que envolvem o aperfeiçoamento do instrumento, quantas aquelas que propõem sua eliminação (FREZATTI et al., 2008, p. 191).

19

Quadro 1 - Número de artigos publicados nos periódicos selecionados para a pesquisa entre 2000 e 2009 versus total de artigos publicados.

Fonte: Gomes, Lavarda e Torrens (2012, p. 112).

A distribuição dos artigos de acordo com a classificação de pesquisa científica mostra que 58% deles foram classificados como survey; em segundo lugar, com 10 artigos, a pesquisa teórica também é significativa neste universo de 40 artigos identificados. Segundo Gomes, Lavarda e Torrens (2012), os pesquisadores estão mais empenhados em explorar novos âmbitos de pesquisa do que em descrever fenômenos referentes a orçamento.

No Brasil, as pesquisas entre 1995 e 2006 dos cursos brasileiros de Mestrado e Doutorado em Ciências Contábeis representaram um total de 1.257 dissertações, sendo que apenas 16 (1,3%) tinham como foco o orçamento empresarial, e outras 11 (0,8%) trataram do orçamento público. Já nas teses de Doutorado, das 112 pesquisadas pelos autores, apenas uma (0,8%) tratava do orçamento, e, especialmente, do orçamento público (GOMES; LAVARDA; TORRENS, 2012).

Como explicam Leite et al. (2008), pode-se observar que a produção científica sobre orçamento carece de publicações. Quanto mais interesse houver pelas publicações, menores serão as rejeições sobre a poderosa ferramenta gerencial que o orçamento se propõe a ser. A informação é o principal fator para a mudança dos bons hábitos e a quebra de paradigmas.

20

No Brasil, no período de 2000 a 2009 (já analisado para os periódicos internacionais no Quadro 1), dos 120 artigos pesquisados, apenas 11 podem ser classificados com o tema “orçamento”, o que evidencia a carência de pesquisas também em território nacional.

O Quadro 2 apresenta a lista dos periódicos publicados no Brasil sobre o

tema “orçamento”, pesquisados por Gomes, Lavarda e Torrens (2012).

Quadro 2 - Relação dos periódicos e autores nacionais que publicaram os artigos selecionados sobre orçamento entre 2000 e 2009.

Fonte: Gomes, Lavarda e Torrens (2012, p. 117).

A Revista de Administração Contemporânea (RAC) e a Revista de Administração de Empresas (REA) publicaram três artigos cada. O autor que mais desenvolveu trabalhos sobre o tema foi Fábio Frezatti, com cinco artigos, ou seja, 45% do total; os restantes 55% dos artigos tinham autores variados. Foram poucos os autores que publicaram sobre o tema, não mais de 15 estudiosos neste período pesquisado. Está explícito para os pesquisadores que o tema é sim de grande importância, pela existência de aspectos a serem mais bem compreendidos, como demonstram as pesquisas de Cufaro (2012), Frezatti (2005), Frezatti et al. (2008), Gimenez (2009), Rana (2010), entre outras, e é uma ferramenta de gestão que faz parte do planejamento. Assim sendo, a sua relação com os processos de comunicação, com a duração do processo de orçamentação e sua configuração, com os papéis dos participantes, com a existência de uma área de Controladoria estruturada, entre outros aspectos de interesse, é merecedora de mais trabalhos de pesquisa.

Conforme Tarifa, Almeida e Espejo (2009, p. 2), “após a definição das diretrizes de projeções futuras que devem ser obtidas por um processo de profunda

e ampla análise de cenário [...]”, o processo orçamentário envolve reflexão, estudo, entendimento, além de requerer que se saiba onde se está e aonde se quer chegar.

21

orçamento, isoladamente, não é eficaz para a otimização do resultado econômico de uma entidade; ele depende também de todo o sistema do qual faz parte, e, por isso, a interação do processo orçamentário é fundamental.

1.4 Metodologia

A pesquisa empírica foi produzida com um questionário respondido por gestores de departamentos de Planejamento Estratégico e Controladoria, ou equivalentes, responsáveis pelo processo orçamentário, de uma amostra não probabilística, que forneceu dados sobre os possíveis fatores socioculturais facilitadores da institucionalização do processo orçamentário nas organizações.

Esta pesquisa possui natureza qualitativa e buscou entender as características e os significados do objetivo aqui perseguido. Segundo Richardson et

al. (1999, p. 90), “a pesquisa qualitativa pode ser caracterizada como a tentativa de uma compreensão detalhada dos significados e características situacionais [...]”, e

este foi o escopo desta pesquisa: disponibilizar aos leitores os fatores socioculturais facilitadores do processo orçamentário eficaz institucionalizado. Assim como investigar se o que foi abordado na pesquisa bibliográfica representa, de alguma forma, a realidade das organizações pesquisadas.

A pesquisa bibliográfica realizada foi o pilar da fundamentação teórica, e propiciou ideias para a elaboração do questionário. O material utilizado foi a literatura disponível, como livros, artigos acadêmicos, acervos on-line, teses e dissertações que abordam o tema.

Demo (1994, p. 37) vai mais longe e defende que “[...] o significado dos dados empíricos depende do referencial teórico, mas estes dados agregam impacto

pertinente, sobretudo no sentido de facilitarem a aproximação prática”.

22

1.5 Estrutura do trabalho

A estrutura desta dissertação foi desenvolvida em cinco capítulos e obedeceu à seguinte ordem: “Introdução”, “Revisão da literatura”, “Descrição da pesquisa”,

“Apresentação das respostas do questionário e análise dos dados”, e

“Considerações finais”.

Na presente “Introdução”, foram apresentados os antecedentes e o problema da pesquisa, bem como explicitados o objetivo do estudo, a justificativa do tema e a metodologia aplicada.

A “Revisão da literatura” traz a pesquisa bibliográfica sobre o processo orçamentário e sua aderência (institucionalização) nas organizações. Segundo

Oliveira (2011, p. 105), “a revisão de literatura é um aspecto fundamental de todo

trabalho acadêmico [...]”. A revisão de literatura compôs a base de conceitos usados para analisar e tecer conclusões com base nos dados obtidos. Ainda nas palavras

de Oliveira (2011, p. 142), “essa base conceitual deve ser usada na análise de

dados coletados na pesquisa”.

Na “Descrição da pesquisa”, apresenta-se o campo de estudo, que permite ao pesquisador colher as informações de um seleto grupo de respondentes. Na sequência, é demonstrada a técnica de obtenção de dados, e, por fim, é apresentado o questionário enviado às organizações participantes da pesquisa.

Na “Apresentação das respostas do questionário e análise dos dados”, são expostos os resultados da pesquisa em relação ao objetivo proposto.

23

2 REVISÃO DA LITERATURA

2.1 Processo orçamentário eficaz

Processo orçamentário eficaz é aquele que, além de ter gerado o orçamento, promove a otimização do resultado econômico e o comprometimento dos envolvidos.

Segundo Russo et al. (2012), muitas empresas que investem em sua implantação não obtêm o êxito esperado, situação essa que pode ser atribuída a diferentes fatores, tais como problemas estratégicos, falhas no planejamento, definição deficiente de objetivos e metas mal formuladas. Entretanto, uma parcela do insucesso pode ser atribuída à não institucionalização de hábitos e rotinas.

Partindo do princípio de que o processo orçamentário eficaz se comporta como um otimizador do resultado organizacional, uma vez que gerar o orçamento é promover a otimização da organização, caso não cumpra essa premissa, o processo orçamentário é considerado ineficaz.

Nesse sentido, vale observar que,

Após a definição das diretrizes de projeções futuras que devem ser obtidas por um processo de profunda e ampla análise de cenário, o orçamento empresarial é o instrumento de gestão mais relevante do processo de planejamento operacional. Nele, são sintetizadas informações que irão orientar as atividades de todos os gestores dos diversos níveis hierárquicos, nos períodos de abrangência dos orçamentos elaborados (TARIFA; ALMEIDA; ESPEJO, 2009, p. 2). Iudícibus, Marion e Pereira (2003, p. 93) definem eficácia como aquilo que

“[...] diz respeito a resultados; a eficácia é medida pela relação entre resultados pretendidos/resultados obtidos; desempenho das atividades corretas dos gestores”.

Portanto, o processo orçamentário eficaz é aquele que traz os resultados pretendidos, que mensura o desempenho da gestão e que esteja institucionalizado na organização.

Processo pode ser entendido como “uma série de ações que levam a um fim definido” (IUDÍCIBUS; MARION; PEREIRA, 2003, p. 183). Orçamento, por sua vez, é um modelo de gestão, ou, na definição de Iudícibus, Marion e Pereira (2003, p. 163),

24

(2003, p. 163), ser eficaz é conseguir a “[...] escolha da solução certa para

determinado problema ou necessidade”.

Gomes, Lavarda e Torrens (2012, p. 107) definem que “[...] orçamento é uma combinação de fluxo de informação, processos e procedimentos administrativos, os quais são parte integrante do planejamento de curto prazo e dos sistemas de

controle de uma organização”. Isso faz do orçamento uma ferramenta imprescindível, já que integra o processo de planejamento.

A credibilidade do orçamento foi ressaltada por Folscher (2006, p. 3): “[...]

credibilidade do orçamento depende crucialmente de ter regras previsíveis e processos para a formulação e implementação [...]”. O processo orçamentário é um processo formal e, como tal, deve ser produzido com qualidade, para que possa, segundo Folscher (2006, p. 10), “[...] garantir que os números contidos no orçamento

estão corretos e com base em um cenário macroeconômico”, e assegurar que “se

uma atividade foi aprovada no orçamento, irá acontecer, do contrário não”

(FOLSCHER, 2006, p. 3). Para não perder a credibilidade do orçamento, devem ser evitadas as chamadas “despesas extras”, o que causa discórdias e discussões sem

fim nas reuniões do Conselho das empresas.

Para o processo orçamentário ser classificado como eficaz, é preciso que o processo, em sua totalidade, atinja o resultado esperado, isto é, seja eficaz.

Ainda segundo Folscher (2006, p. 13),

[...] o orçamento ocorrerá sempre em um ambiente imprevisível; o que é importante é que as regras (ou diretrizes) são previsíveis para lidar com essa imprevisibilidade. Na falta de regras previsíveis, as decisões são tomadas “ad hoc”, ou seja, para resolver determinado problema ou tomar determinada ação, o que não combina com o objetivo do orçamento.

É importante notar que, na era da inovação, serviços, qualidade, velocidade e conhecimento são fatores determinantes. Na abordagem de Folscher (2006, p. 6),

“um orçamento implementado conforme planejado não vai resultar em uma política eficaz se os planos orçamentários não refletirem as prioridades”.

O orçamento é um plano administrativo que engloba as etapas das operações em um período futuro determinado, ou seja, é a expressão formal das políticas, planos, objetivos e metas formadas pela alta administração para a empresa como um todo, bem como para cada uma de suas subdivisões (GOMES; LAVARDA; TORRENS, 2012, p. 110).

25

clara distinção entre os objetivos dos diversos gestores e dos diversos centros de

responsabilidade da organização”.

Gomes, Lavarda e Torrens (2012, p. 110) defendem que a prática

orçamentária é “[...], atualmente, a sustentação da maioria dos mecanismos de

controle das organizações, pois é uma das poucas técnicas capazes de integrar os

processos da atividade organizacional em um único sumário coerente”.

Na abordagem de Passarelli e Bonfim (2004), o processo orçamentário é dividido em três fases. A primeira é a do planejamento: o planejamento leva, sempre, vantagem sobre a improvisação, e, portanto, nenhuma administração consegue ser eficaz sem planejar para atingir o propósito fundamental de zelar adequadamente pelo investimento dos acionistas das empresas. A segunda fase é a da execução, sendo a coordenação o seu fator essencial, que confere coerência e unidade ao sistema. A terceira, e não menos importante, é a fase de controle, que é de grande significância para o processo orçamentário, uma vez que

Fará as comparações entre os resultados orçados e os resultados reais da organização, com a finalidade de apurar variações, analisá-las e, a partir daí, escolher e adotar medidas complementares, corretivas ou compensatórias das variações controláveis [...] (PASSARELLI; BONFIM, 2004, p. 123).

Cumpre notar que os caminhos que os processos seguem nem sempre são racionais, pois existe o componente cultural de valores e expectativas humanas. Segundo Gimenez (2009) e Rana (2010), a sedimentação de processos gerenciais se dá em meio a limitações de recursos tecnológicos, humanos, financeiros e de conhecimentos.

Por sua vez, os sistemas de controle gerencial influenciam o comportamento das pessoas, e a cultura organizacional é o fator interno mais importante que influencia a congruência de objetivos (ANTHONY; GOVINDARAJAN, 2001).

Ao examinar a influência da cultura sobre as práticas de controle orçamentário, principalmente em empresas multinacionais, os gestores poderiam compreender como os processos e as práticas do orçamento diferem entre os países, em função das diferenças de normas compartilhadas entre os indivíduos de

um grupo, já que “as normas culturais são uma precondição para a predisposição

26

Desde a Pré-História, antes da invenção da escrita (entenda-se aqui escrita em forma de alfabeto ordenado), já havia indícios de modelos orçamentários, de controle patrimonial, bem como de modelos de planejamento, na linguagem de desenhos rupestres. Tais desenhos enviavam “sinais” da quantidade do rebanho,

das plantações e das condições climáticas, já indicando indícios de sazonalidade. Por volta do ano 4.000 antes de Cristo, os processos de sistematização e organização dos métodos de informações davam os seus primeiros passos. As invenções da escrita e da roda influenciaram diretamente a evolução humana e, dessa maneira, as Ciências Sociais evoluíam também. O Egito, nessa época, já possuía um sistema numérico ordenado.

Nas palavras de Simcsik (2001, p. 24), já “a Idade Medieval, época do Feudalismo e da Inquisição, devido à forte presença da crença religiosa e do misticismo, impediu a livre criatividade para as inovações técnicas, época em que o

simples ato de pensar já era considerado um pecado”, fato que ocorre ainda hoje em

países chamados de subdesenvolvidos.

Na Idade Moderna, como movimento do Renascimento, o desenvolvimento cresceu devido a uma ordem social conhecida como Humanismo, que procurava a racionalidade e a objetividade. Luca Pacioli (1447-1517) divulgou os métodos de escrituração e registro. Um de seus célebres alunos, Leonardo Da Vinci (1452-1519), iniciou as experiências práticas e estabeleceu uma revolução na conceituação de organização e métodos com aplicações práticas. Outros acontecimentos influenciaram também as atividades gerenciais, como o Caminho das Índias, do século XV ao século XVII, época da exploração marítima em busca de novas rotas de comércio; o fim do Feudalismo; e a Revolução Comercial (do século XVI ao século XVIII), que resultou em transformações profundas na economia europeia – a moeda tornou-se fator primordial da riqueza e as transações comerciais foram monetarizadas. A atividade bancária foi conectada à hegemonia econômica (Inglaterra) que se estabeleceu a partir de 1714 até o final da era vitoriana (1901). A

Revolução Industrial levou ao aumento da produção em “larga escala”.

27

Napoleão. Já na metade do século XIX, as técnicas francesas foram incorporadas pelo primeiro-ministro, visando ao controle financeiro. Foi nos Estados Unidos, no início do século XX, que as técnicas orçamentárias se desenvolveram significativamente, levando ao movimento de elaboração do orçamento público, peça que discriminava todas as atividades do governo no período fiscal (LUNKES, 2003, p. 36).

Em 1921, Donaldson Brown (1885-1965), um executivo financeiro e diretor corporativo da Du Pont e da General Motors Corporation, introduziu os padrões de índices financeiros – orçamento flexível e forecast Return on Equity (ROE), ou retorno sobre o patrimônio líquido.

Segundo Parker (1969, p. 67), “somente no final dos anos 30, as técnicas refinadas relacionando custo-volume de produção em curto prazo foram

desenvolvidas”. Outros historiadores observam que sistemas de orçamento flexível

estavam de fato sendo usados, em 1927, na Gillette Safety Razor, e, no final dos anos de 1930, na Westinghouse Electric Corporation. Brown, em 1924, em três artigos, deixou claro que os seus procedimentos de fixação de preços e orçamentação haviam sido primariamente projetados para que as grandes variações anuais e sazonais de vendas e produção não intimidassem os esforços da administração em controlar custos e lucros. Seus revolucionários procedimentos dotaram a General Motors de um orçamento flexível plenamente articulado, isso já em 1923.

Cabe mencionar que o orçamento base zero teve a sua origem nos Estados Unidos, na Texas Instruments Inc., durante o ano de 1969. E foi adotado no estado da Geórgia pelo governo Jimmy Carter, com vistas ao ano fiscal de 1973.

Guerreiro et al. (2005b) destacam que, tanto no âmbito contábil das empresas quanto no âmbito social, observam-se grandes diferenças em relação aos ambientes de poucas décadas passadas (a partir da década de 1980). Essas mudanças são significativas e passam por um novo elenco de valores aceitos pelas pessoas, novas formas de produção, atendimento às necessidades dos clientes, além da atuação em ambiente extremamente competitivo.

Ainda segundo Guerreiro et al. (2005b), do ponto de vista contábil, a preocupação com o valor das empresas, as novas formas de financiamento, bem

28

modelos orientados por novas variáveis ambientais. São modelos decisórios que demandam novas informações a partir do emprego de novos conceitos de Contabilidade Gerencial, “conjugados com antigos conceitos que permanecem válidos à luz da realidade do novo ambiente” (GUERREIRO et. al., 2005b, p. 91).

Desde então, modelos e técnicas de gestão surgiram, e outras técnicas orçamentárias provavelmente amadurecerão conforme as novas necessidades das organizações.

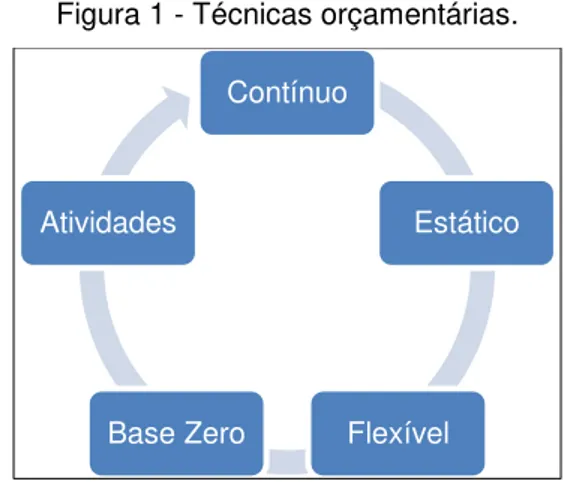

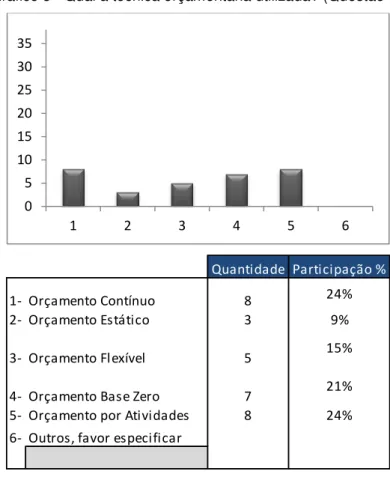

2.3 Técnicas orçamentárias

A relação de técnicas orçamentárias não é exaustiva, na medida em que novas propostas conceituais podem surgir em resposta às limitações das propostas já existentes. Por se tratar de uma Ciência Social, o orçamento evolui juntamente com a humanidade e as suas necessidades.

Segundo Johnson e Kaplan (1987), nas décadas de 1920 e 1930, o modelo de gestão visava a ajudar os gestores a controlar os custos e o fluxo de caixa de grandes organizações, e, com o passar do tempo e o aumento da complexidade, o processo orçamentário passou a ser o responsável por conduzir a produção no negócio. Nesse sentido, “[...] práticas evoluíram para servir às necessidades de informação e controle dos gerentes [...]” (JOHNSON; KAPLAN, 1987, p. 12). Conclui -se, assim, que o processo orçamentário e a Contabilidade Gerencial evoluíram juntamente com as organizações e suas demandas, tiveram adaptações e agregaram práticas para novos tempos e novos negócios.

O uso das técnicas orçamentárias tem por objetivo, “[...] em bases mais

racionais, auxiliar o administrador financeiro em sua tarefa básica de tomar decisões” (ASSAF NETO, 2007, p. 29).

Nas palavras de Gimenez (2009, p. 29), “vantagens e limitações podem ser minimizadas com a opção por um determinado método. A análise que antecede a escolha deve considerar os objetivos da empresa, o sistema de apoio, as decisões, a tecnologia disponível e o custo-benefício”.

Passarelli e Bonfim (2004) afirmam que há dois tipos extremos de administração: a reativa (improvisação absoluta) ou improvisada, e a proativa

29

podendo ser predominantemente reativos ou proativos. “[...] É de reconhecimento geral que quanto mais próximo do planejamento absoluto, mais desejável e eficaz

será um estilo administrativo” (PASSARELLI; BONFIM, 2004, p. 215).

A flexibilidade em optar por determinada técnica orçamentária é possível devido às técnicas orçamentárias desenvolvidas e adaptadas conforme as mudanças sociais ocorriam. Nas duas últimas décadas do século XX, as transformações sociais, ambientais e tecnológicas foram de grande impacto. Os cenários para as futuras décadas serão de muita competição pelo capital intelectual. Vale dizer que não é raro encontrar organizações que utilizem uma técnica orçamentária principal e uma técnica orçamentária secundária. Sem, é claro, deixar de respeitar os princípios e as normas que regem os procedimentos.

A seguir, a Figura 1 representa uma relação de técnicas orçamentárias encontradas nas referências bibliográficas citadas neste trabalho. O propósito do

modelo da figura, “em círculo”, é para demonstrar que as técnicas podem ser usadas

em conjunto entre si, não há uma regra.

Figura 1 - Técnicas orçamentárias.

Fonte: Elaborada pelo autor.

2.3.1 Orçamentos contínuos ou rolling forecast

Os orçamentos contínuos ou rolling forecast mantêm um número fixo de períodos. Por exemplo: os orçamentos, em sua maioria, abrangem um período de 12 meses fechado; já o orçamento contínuo adiciona o mês sequente quando o mês subsequente já passou. Assim, o orçamento contínuo mensura sempre 12 meses.

Contínuo

Estático

Flexível Base Zero

30

Segundo Gimenez (2009, p. 29), “[...] é a projeção para um determinado

período, [...] e alterações à medida que o período (mês ou trimestre) vai se

realizando [...]”.

Welsch, Hilton e Gordon (1988, p. 82) justificam a utilização do orçamento

contínuo quando se acredita que planos realistas “somente podem ser feitos para

curtos períodos ou é desejável ou necessário replanejar e refazer projeções

continuamente por força das circunstâncias”.

Como em todas as técnicas ou modelos de gestão, encontram-se pontos

favoráveis e pontos desfavoráveis. Afinal, devido à “digital” de cada organização ser

única, as suas necessidades e características também são exclusivas. No caso da Técnica de Orçamento Contínuo, algumas vantagens são elencadas por Gimenez (2009), como a revisão contínua, acompanhada de um planejamento contínuo, que proporciona, ao incorporar novas variáveis, um grau maior de acerto. Por se tratar de cálculos de menor período, o tempo de elaboração tende a ser mais curto, há maior flexibilidade às mudanças macroeconômicas e melhor visualização dos ciclos do negócio, e, por fim, as metas são ajustadas às condições de mercado, à concorrência e às mudanças políticas e socioeconômicas.

2.3.2 Orçamentos estáticos

Os orçamentos estáticos são projeções dos resultados para os centros de responsabilidade para apenas um nível de atividade econômica.

O orçamento estático é um orçamento definido, aprovado, que não sofre variações, independentemente das atividades. Horngre, Datar e Foster (2006, p. 204) atentam sobre esta técnica que, “[...] quando as variáveis são calculadas ao

final do período, não são feitos ajustes às quantias orçadas para o nível real de

produção no período do orçamento”.

31

700 mil unidades, o custo da mercadoria vendida continuaria representando os mesmos 40% da receita líquida da venda dessas 700 mil unidades.

Cumpre observar que uma barreira da eficácia para esta modalidade se dá na rigidez do processo, uma vez que as organizações estão à mercê de eventos que não dependem de seu controle.

2.3.3 Orçamentos flexíveis

O orçamento flexível é preparado para diferentes níveis de atividade e demonstra, nesses níveis, o comportamento de receitas, custos, despesas e fluxo de caixa.

Diferentemente do orçamento estático, este método facilita a avaliação de desempenho, independentemente da quantidade estimada e do nível de atividade efetivo.

Duas peculiaridades chamam a atenção neste método: a primeira, porque é preparado para uma faixa de atividade, e a segunda, porque constitui uma base dinâmica de comparação, ao ajustar a base de atividades ao padrão estabelecido para cada elemento. Gimenez (2009, p. 31) completa, ainda, que “esses orçamentos são especialmente úteis para estimar e controlar os custos de fabricação e as

despesas operacionais”.

2.3.4 Orçamento Base Zero (OBZ)

A principal característica do Orçamento Base Zero (OBZ) é avaliar minuciosamente as despesas descritas no orçamento, obrigando os gestores a justificarem, em detalhes, as suas solicitações, o chamado “pacote de decisão”, para

cada atividade ou despesa separadamente.

Este método foi desenvolvido por A. Phyr, em 1970, e implementado com sucesso na Texas Instruments Inc. Em 1973, o então futuro Presidente dos Estados Unidos Jimmy Carter institucionalizou o orçamento base zero no estado da Geórgia, sob a sua administração.

32

outro lado, a prática deste detalhamento pode vir a ser uma vantagem com relação a outras técnicas, pois conduz à reflexão constante, incorporando o aprendizado contínuo e eliminando a continuidade das deficiências” (GIMENEZ, 2009, p. 33).

2.3.5 Orçamento por atividades

Esta prática orçamentária é a junção de técnicas do orçamento empresarial e do custeio ABC (Activity Based Costing) – custo baseado em atividades –, principalmente das funções de produção, comercialização e entrega de produtos, tendo como característica o detalhamento por atividades, processos, serviços e clientes.

Os divulgadores do método do custeio ABC, que permite que a empresa atinja os seus resultados com um custo menor, foram Kaplan e Cooper.

Esta técnica orçamentária também enfrenta dificuldades na sua implantação, pois exige um detalhamento minucioso das estimativas, atividades e controle. Em contrapartida, a identificação dessas atividades e processos consome mais tempo e recursos.

Cumpre dizer que é uma ferramenta que auxilia também a gestão a apontar aquelas atividades que, se eliminadas, podem contribuir para um resultado melhor.

Da mesma forma que há empresas com os seus próprios modelos de gestão, que foram implantados por gestores que por lá deixaram suas contribuições, há também práticas orçamentárias que se converteram em rotinas e até foram institucionalizadas. Cabe aos gestores a reavaliação desse processo já institucionalizado, pois, uma vez institucionalizado, não garante eficácia, sendo necessário fazer um rigoroso controle dos processos.

A dificuldade está em listar quais problemas essas técnicas podem solucionar, sendo o planejamento estratégico a ferramenta mais indicada para essa tarefa.

33

orçamento para projetar os gastos. Isso somente se essa despesa em questão for insignificante com relação ao total, pois, mesmo não sendo desprezível, há prioridades.

2.4 Processo orçamentário: pontos favoráveis e desfavoráveis

O processo orçamentário é um instrumento formal de gestão disponível, sendo uma ferramenta eficaz para assegurar um bom gerenciamento. E como qualquer ferramenta, seja de gestão empresarial ou em outro âmbito, tem as suas limitações.

Welsch, Hilton e Gordon (1988) identificam as razões para que o processo orçamentário seja formalizado e exista na empresa. O Quadro 3, a seguir, apresenta as seis razões identificadas, conforme os autores mencionados.

Quadro 3 - Razões para a formalização do orçamento, segundo Welsch, Hilton e Gordon (1988).

Razões para a formalização do orçamento, segundo Welsch, Hilton e Gordon (1988).

1 O fato de que o processo de gestão não pode ser completamente desenvolvido de maneira aleatória, o que implica que o planejamento e o controle deveriam ser desenvolvidos de maneira lógica, consistente e sistemática.

2 Ao existir um grande número de pessoas envolvidas no processo de gestão, o ambiente deve ser caracterizado com razoável nível de estabilidade e consistência para que as pessoas possam ter credibilidade.

3 Objetivos, planos e metas não escritos em termos de prováveis resultados futuros impactam a empresa, frequentemente tornado vagos e de difícil comunicação “meios pensamentos” ou rumores de um ou mais indivíduos.

4 A efetiva comunicação e o entendimento mútuo exigem certo nível de formalidade;

5 A formalização exige o estabelecimento e a observância de cronograma para decisões, implementações e controles.

6 A formalização provê a base lógica para o racional, o significado e a consistente flexibilidade na implementação do planejamento e do controle.

Fonte: Elaborado pelo autor, com base em Frezatti (2005) e Welsch, Hilton e Gordon (1988).

Na verdade, o problema não é ou está no processo orçamentário em si, e sim no fato de o processo ser mal planejado e executado.

34

industrial), e que, para poder competir com sucesso na chamada “terceira onda”, ou

a era da informação, os autores acreditam que a barreira primária para essa mudança é o sistema orçamentário.

Hope (1997) entende que a “chave” da competição não é mais propriedades e capitais, e sim o capital intelectual. Assim, “aceita” ou “oferece” uma saída para

aquelas organizações que ainda não migraram para o modelo de gestão Beyond Budgeting. Técnicas orçamentárias podem sustentar a demanda da “terceira onda”, como a Técnica do Orçamento Base Zero (OBZ), tratada como um processo altamente eficaz para revisões ocasionais para melhorar a alocação de recursos e fazer reduções significativas de custo. Os autores alertam que o Orçamento Base Zero, mesmo conectado a outras técnicas orçamentárias, não é adequado devido à complexidade, à burocracia e ao tempo consumido, o que o torna inviável, na terceira onda (HOPE, 1997).

É importante observar que as técnicas orçamentárias podem e devem evoluir para acompanhar as mudanças constantes do mercado e de novos modelos de

gestão. Segundo Martins (1999, p. 7), “[...] as Demonstrações Contábeis e o Fluxo de Caixa se interligam, e intimamente [...], mas não se excluem, já que ambos possuem seus próprios e específicos méritos”. E o processo orçamentário também; ele não funciona sozinho, precisa ser integrado aos diferentes processos de controle existentes nas empresas. É uma ferramenta que se interliga. O processo orçamentário deve ser uma ferramenta gerencial coletiva.

35

Quadro 4 - Pontos favoráveis e desfavoráveis do processo orçamentário, segundo pesquisadores. Referência Pontos Favoráveis Referência Pontos Desfavoráveis

Hongren, Datar e

Foster (2006, p.

125)

A expressão quantitativa de um plano de ação futuro da administração para um determinado período [...] funciona como um projeto para a companhia seguir no período vindouro.

Hope (1997)

O processo orçamentário começa pelo menos quatro meses antes do início do ano fiscal, ou seja, é demorado e com ênfase em curto prazo, geralmente um ano.

Noreen e Garrison (2001, p.

262)

Plano detalhado da aquisição e do uso dos recursos financeiros ou de outra natureza [...] Representa um plano para o futuro, expresso em termos quantitativos.

Hope (1997)

Apesar das novas tecnologias em processamento de dados, o processo orçamentário continua sendo arrastado e oneroso, absorvendo até 30% do tempo da gerência.

Noreen e Garrison (2001, p.

262)

Fornece um meio de transmitir os planos da administração para toda a organização.

Hope (1997)

Num sistema tradicional de orçamento, metas de custo inflexíveis podem ter o efeito de limitar o volume de negócios assumido por uma unidade.

Noreen e Garrison (2001, p.

262)

Força os gerentes a pensar no

futuro e planejá-lo. Hope (1997)

Vislumbra uma "linha de chegada" fixa no fim do ano fiscal, quando lucros, custos e outros elementos são medidos em relação às metas do orçamento, àquela altura, ultrapassadas.

Noreen e Garrison (2001, p.

262)

Proporciona um meio de alocação dos recursos às partes da organização, em que eles podem ser empregados de maneira mais eficaz.

Hope (1997)

O uso do orçamento em casos extremos, no intuito de alcançar um melhor desempenho, pode levar ao colapso da ética corporativa.

Noreen e Garrison (2001, p.

262)

Coordena as atividades de toda a organização, por meio da integração dos planos das diversas partes.

Hope (1997)

Desautoriza a linha de frente, desencoraja a partilha de informações e retarda a resposta à evolução do mercado...

Noreen e Garrison (2001, p.

262)

A elaboração do orçamento ajuda a assegurar que todos na organização estão trabalhando na mesma direção.

Passarelli e Bonfim (2004, p.

216)

Processo complexo, pois compreende todas as atividades da empresa.

Noreen e Garrison (2001, p.

262)

Define as metas e objetivos que podem servir de níveis de referência para uma subsequente avaliação de desempenho.

Passarelli e Bonfim (2004, p.

216)

Por ser cheio de interdependências, o orçamento é como um castelo de cartas que pode ruir por inteiro a cada movimento que se faz: não se pode alterar um elemento sem que todos os demais sofram ajustes correspondentes.

Passarelli e Bonfim (2004, p.

215)

O orçamento é uma das mais completas ferramentas de coordenação, que é o fator essencial da execução: sem coordenação, não se executa o planejado.

Passarelli e Bonfim (2004, p.

22)

Por ser baseado em previsões, só pode ser eficiente na medida em que essas estimativas forem criteriosamente desenvolvidas. Passarelli e

Bonfim (2004, p.

216)

Destacado instrumento de informação da situação financeira da empresa perante os seus parceiros externos.

Passarelli e Bonfim (2004, p.

22)

Por constituir-se numa detalhada antecipação de todas as minúcias quantificáveis da vida da empresa, exige um contínuo esforço de adaptação.

36

No Quadro 5, elaborado por Frezatti (2005) e abaixo reproduzido, são apresentadas comparações das características entre o método de gestão orçamentária e o método Beyond Budgeting, o maior crítico do orçamento.

Com características distintas desde a aferição das metas, já que, no método de orçamento tradicional, as metas são fixadas anualmente, enquanto no Beyond Budgeting, há técnicas orçamentárias em que as metas podem não ser fixas, por exemplo, a técnica rolling forecast,a gestão orçamentária continuaria em vigência e seus outros benefícios também. Com relação à coordenação, no orçamento tradicional, Frezatti (2005) descreveu que as atividades serão coordenadas com outros gestores de planos de acordo com o plano aceito ou redirecionado por nível superior, enquanto na modalidade Beyond Budgeting, existe a delegação de confiança para que o gestor coordene as atividades, a partir de acordos periódicos e exigência de clientes. Para finalizar a explicação do quadro, sobre a questão

“controles”, no modelo orçamentário, o desempenho deve ser monitorado mensalmente e qualquer variação significativa deve ser revisada (forecast trimestral), enquanto na gestão Beyond Budgeting, existe a confiança de que o forescast seja baseado na alternativa mais provável, de maneira que só existirá interferência se a tendência dos indicadores ficar fora de certos parâmetros.

Quadro 5 - Comparativo de elementos na gestão das empresas.

37

Cabe dizer que a escolha de um modelo é acompanhada da percepção e de tarefas empreendidas pelos gestores dentro do modelo gerencial, sendo que as crenças e os valores dos gestores direcionam a forma como são conduzidos os negócios.

Gimenez (2009, p. 15) ressalta que “entre as tarefas, nas modernas empresas, constam também o respeito às questões sociais e àquelas relacionadas ao meio ambiente”, e complementa que “[...] nenhum modelo pode ser considerado

ideal nem universal, mas sim adequado a situações específicas ou singulares a cada

organização [...]”.

Frezatti (2005) alerta que a aderência ao modismo pelos pesquisadores é uma forma pouco responsável de o pesquisador se posicionar, pois a reciclagem de um conceito ao longo do tempo é fato. Complementa o autor que “[...] um conceito,

depois de algum tempo, precisa ser repensado, revisado, algumas vezes ampliado

e, em alguns casos, esquecido” (FREZATTI, 2005, p. 24).

Gimenez (2009, p. 32) disserta sobre as características do orçamento flexível, destacando que é um plano gerencial, preparado para diferentes níveis de atividade que controlam a receita, os custos, as despesas e o fluxo de caixa, facilitando a avaliação do desempenho.

Para avaliar é preciso comparar, e, assim, o “orçamento flexível tem uma [...] dinâmica de comparação” (GIMENEZ, 2009, p. 32). Diagnosticar as deficiências é o primeiro passo para uma ação corretiva.

Já outro modelo, o rolling forecast, citado por Gimenez (2009), apresenta menos detalhes e características do que o orçamento contínuo. É o instrumento financeiro base para a tomada de decisão no modelo de gestão Beyond Budgeting.

É importante alertar que resistir a essas mudanças, que acontecerão independentemente da vontade dos pesquisadores e gestores, simplesmente por rejeitar algo novo, é um tipo de paradigma que deve ser revisto pelos gestores e pesquisadores.

2.5 Fatores socioculturais

38

necessária para o melhor entendimento da aderência de novas práticas nas organizações.

O contexto sociocultural designa um grupo de fatores com influência no desempenho e na atividade, que refletem os valores, os costumes e as tradições da organização, o que afeta diretamente todo o sistema. Exemplos de variáveis socioculturais, como valores sociais, estilo de vida, fatores demográficos, hierarquização, nível cultural, tecnologia da informação, comunicação, entre outros, podem exercer força direta no processo orçamentário e na qualidade das informações de que o processo orçamentário depende para o seu sucesso.

Toda organização estruturada e constituída para um determinado fim é composta por pessoas e seus inter-relacionamentos, interagindo entre si para realizar funções essenciais que auxiliem o alcance das metas estabelecidas.

Para Ribas e Moura (2006), a abordagem sociocultural enfatiza que a atividade humana é mediada, e, nela, tem sido investigado o desenvolvimento humano dentro das práticas culturais dos grupos. Uma organização eficaz consegue adaptar-se, reagindo às condições externas e alcançando situações de sobrevivência e crescimento. Fatores socioculturais representam as características da sociedade onde a organização está instalada, seus valores, hábitos e rotinas.

A observação de reflexos de outros campos de informação, como da área da Psicologia, da Filosofia ou de qualquer outra disciplina, levando à mistura do conhecimento de diferentes campos de estudo e pesquisa, só tem a acrescentar nas pesquisas.

Ribas e Moura (2006), na década de 1980, fizeram emergir críticas sobre a questão de poderem as mesmas tarefas ser aplicadas a pessoas de diferentes culturas, tratando, assim, da influência dos fatores socioculturais.

A tecnologia da informação é um fator também considerado sociocultural, uma vez que os impactos que causa nas organizações são significativos, como colocam Prates e Ospina (2004). O propósito básico da informação, dentro do contexto organizacional, é o de habilitar a empresa a alcançar os seus objetivos por meio do uso eficiente dos recursos disponíveis. Nesse sentido, a teoria da informação considera os problemas e as adequações do seu uso efetivo pelos tomadores de decisão.

39

e interpretam o seu significado. Seu objetivo é manter os diversos departamentos e colaboradores com informação suficiente, a fim de que estejam possibilitados a realizar as suas atividades com eficiência e qualidade (HAMPTON, 1983).

Segundo Cahen (2005), a implantação de uma comunicação estratégica possui diversos objetivos, sendo um a consequência do outro. De acordo com o perfil de cada empresa, uma ou outra meta requer prioridade, porém o objetivo principal a ser atingido por qualquer plano de comunicação é sempre semelhante.

Cumpre observar que os fatores socioculturais apresentados nesta pesquisa circundam por todos os estágios no processo de institucionalização, independentemente do modelo a ser utilizado como técnica para as pesquisas.

A cultura institucionalizada em cada organização é uma identidade única. Segundo Smircich (1983), a partir da década de 1970, os estudos sobre a cultura organizacional começaram a ganhar profundidade, estudo esse que considera as organizações como sistemas socialmente instituídos, compartilhados e apoiados por seus membros.

Os seres humanos criam os seus próprios ambientes culturais e sociais. Questões ligadas à sobrevivência, como costumes, práticas, desenvolvimento motor e mental, são passadas de geração a geração. Assim, os membros de uma organização (empresa) são condicionados a aceitar certas rotinas, hábitos e até mesmo processos falhos já institucionalizados sobre a forma e a maneira de trabalhar na organização.

Nas palavras de Heinzmann e Lavarda (2011, p. 6), “as características da cultura tornam-se gradualmente evidentes à medida que a pessoa se incorpora aos padrões da interação organizacional [...] e dos rituais que fazem parte do dia a dia da organização”.

Não se pode olvidar, porém, que a institucionalização na era da globalização e a forte concorrência exigem flexibilidade dos gestores para adequar ou adaptar a sua gestão à cultura e às tradições específicas e vice-versa.

40

orçamentário pode vir a ser um sucesso em um grupo de organizações e/ou países, enquanto pode ser não funcional em outro grupo de organizações/países.

Como se nota, saber lidar com o aspecto cultural é fundamental, afinal as organizações podem se comparar a órgãos que são únicos e diferentes dos demais, e estão em constantes mudanças. Por isso os gestores precisam estudar a cultura da organização parar propor as devidas mudanças, e necessitam ter a consciência de que o impacto sociocultural é alto.

2.6 Mudanças organizacionais

As mudanças organizacionais são constantes, e fazem parte do dia a dia das organizações, seja qual for a atividade, o tamanho e os objetivos das mesmas. Tais mudanças ocorrem devido a pressões do ambiente externo, por um conjunto de fatores e forças diferentes, sem o controle pela organização, e também podem acontecer por fatores internos, como as forças e suas limitações internas.

Talvez não exista tema mais antigo e mais atual do que mudança. Desde os filósofos antigos, a partir de Heráclito, era comum a ideia de que a única coisa que não muda é que tudo muda (BRAGA; MARQUES, 2008).

Mesmo que pertencentes a um mesmo segmento, cada empresa é diferente da outra, justamente pela cultura organizacional estabelecida por meio dos funcionários e de possíveis administrações anteriores (CAHEN, 2005).

Nesse sentido, as mudanças organizacionais são os “elementos fundamentais e justificadores dos estudos da Teoria da Institucionalização; as organizações estão

em processos constantes de mudanças” (GUERREIRO et al., 2005a, p. 60). Até mesmo aquelas organizações que não desejam mudanças também precisam mudar para continuar com a sua operação, afinal, o ambiente externo é livre das ações intraorganizacionais e os indivíduos que trabalham nas organizações são peças fundamentais no processo de institucionalização.