Universidade do Minho

Escola de Economia e Gestão

Patrícia Alexandra Xavier da Silva Fernandes

Um Modelo de Crescimento Económico com

Desenvolvimento Financeiro

Dissertação de Mestrado

Mestrado em Economia Monetária Bancária e Financeira

Trabalho efetuado sob a orientação da Professora

Doutora Maria João Thompson

II Declaração

Nome: Patrícia Alexandra Xavier da Silva Fernandes Endereço eletrónico: patriciaxavierfernandes@hotmail.com

Titulo da Dissertação: Um Modelo de Crescimento Económico com Desenvolvimento Financeiro

Orientador

Professora Doutora Maria João Thompson

Ano de Conclusão: 2018

Mestrado: Economia Monetária, Bancária e Financeira

É AUTORIZADA A REPRODUÇÃO INTEGRAL DESTA DISSERTAÇÃO APENAS PARA EFEITOS DE INVESTIGAÇÃO, MEDIANTE DECLARAÇÃO ESCRITA DO INTERESSADO, QUE A TAL SE COMPROMETE.

Universidade do Minho, ___/___/_____

III

Agradecimentos

Depois deste período dedicado ao mestrado, resta olhar para o futuro sem esquecer o caminho traçado e as pessoas que estiveram ao meu lado, neste momento tão importante de conclusão de curso, às quais gostaria formalmente de agradecer, demonstrando todo o meu reconhecimento e gratidão.

Sou especialmente grata à Professora Doutora Maria João Thompson pela sugestão do tema, apoio e orientação, pelas suas críticas construtivas, pelo cuidado na leitura e correção do texto e pela paciência que teve comigo durante este período.

O meu agradecimento à Universidade do Minho pelas ótimas condições de estudo e trabalho que me concedeu ao longo de todo o meu percurso académico.

Por fim, o meu muito obrigada à minha família, especialmente à minha mãe que me encorajou nos momentos de incerteza e nunca me deixou desistir, e aos amigos que de uma forma direta ou indireta, contribuíram para que conseguisse levar este trabalho até ao fim.

IV

Resumo

“Um Modelo de Crescimento Económico com Desenvolvimento Financeiro”

O desenvolvimento financeiro afeta o crescimento económico? Esta questão é provavelmente uma das mais desafiadores e fascinantes das últimas décadas na área da macroeconomia e economia financeira. A presente dissertação pretende oferecer um contributo teórico para esta pesquisa. O presente estudo visa desenvolver um novo modelo de crescimento económico, introduzindo custos internos de investimento no modelo de Romer (1990). Demonstra-se analítica e numericamente que o desenvolvimento financeiro diminui os custos internos de investimento o que leva a um maior crescimento económico.

A principal conclusão deste estudo é a de que o desenvolvimento financeiro influencia positivamente a taxa de crescimento económico.

Abstract

V

Does financial development affect economic growth? This question is probably one of the most challenging and fascinating in recent decades in the area of macroeconomics and financial economics. The present dissertation intends to offer a theoretical contribution to this research. The present study aims to develop a new model of economic growth, introducing internal investment costs into Romer's model (1990). It is shown analytically and numerically that financial development reduces the internal costs of investment which leads to greater economic growth. This study’s main conclusion is that financial development positively influences the rate of economic growth.

Índice

Agradecimentos ... III Resumo ... IV

VI Abstract ... IV Lista de Figuras... VII

Capítulo I ... 1

1.Apresentação da Área de Pesquisa e objetivos do Trabalho ... 1

1.1Introdução ... 1

1.2 Objetivo ... 2

Capítulo II ... 4

2. Revisão de Literatura ... 4

2.1. Desenvolvimento financeiro e crescimento económico: considerações teóricas ... 4

2.2 Teoria do Crescimento Económico ... 5

2.3 Crescimento endógeno – Modelo de Romer ... 7

2.4 Sistema financeiro em um modelo de crescimento através da destruição criativa ... 8

Capítulo III ... 9

3. Metodologia ... 9

3.1. Modelo de Romer ... 10

3.1.1 Lado dos Consumidores ... 10

3.1.2 Lado da Produção ... 13

3.1.3 Resolver o Modelo ... 19

3.1.4 Equilíbrio Geral do Modelo ... 24

3.2 Modelo de Romer (1990) com custos internos de investimento ... 27

3.2.1 Custos internos de investimento ... 28

3.2.2 O Modelo de Romer com custos internos de investimento ... 35

3.2.3 Equilíbrio Geral do Novo Modelo ... 41

3.2.4 Solução Numérica 1 ... 45

3.2.5 Solução Numérica 2 ... 46

VII

Considerações Finais... 48

Bibliografia ... 49

Lista de Figuras

Figura 1: Gráfico da equação de Euler ... 12Figura 2: Comportamento da curva de Euler quando σ aumenta... 13

Figura 3: Comportamento da Curva de Euler quando ρ aumenta ... 13

VIII Figura 5: Comportamento da curva de Euler e da curva Tecnológica influenciadas pelos

parâmetros δ e ρ ... 26

Figura 6: Comportamento da curva Tecnológica influenciada pelos parâmetros α e L ... 27

Figura 7: Curva Tecnológica do novo modelo ... 40

Figura 8: Curva de Euler ... 41

Figura 9: Equilíbrio geral do novo modelo ... 42

Figura 10: Comportamento das curvas no equilíbrio geral com 𝜃=20 (gráfico feito a partir do programa Mathematica 9.0) ... 45

Figura 11: Comportamento das curvas no equilíbrio geral com 𝜃=5 (gráfico feito a partir do programa Mathematica 9.0) ... 47

1

Capítulo I

1.Apresentação da Área de Pesquisa e Objetivos do Trabalho

1.1Introdução

O desenvolvimento financeiro afeta o crescimento económico? Esta questão é provavelmente uma das mais desafiadores e fascinantes desta pesquisa que os macroeconomistas e os economistas financeiros têm enfrentado nas últimas décadas.

Tem-se verificado na literatura económica um aumento do interesse sobre o papel do sector financeiro no processo de desenvolvimento económico. Os modelos endógenos de crescimento económico procuram identificar os fatores que potenciam o crescimento, de entre os quais o desenvolvimento e a estrutura do sistema financeiro.

Estudos numerosos têm tratado com diferentes aspetos esta relação entre o sistema financeiro e o crescimento económico, tanto a nível teórico como empírico. Enquanto sujeito a amplas qualificações e vistas de compensação, a preponderância de evidência sugere que ambos os intermediários financeiros e os mercados são importantes para o crescimento e que a causalidade do reverso por si só não é condução desse relacionamento. Além disso, a teoria e as evidências implicam que melhores sistemas financeiros desenvolvidos aliviam as restrições de financiamento externo voltado para as empresas, que ilumina um mecanismo através do qual o desenvolvimento financeiro influencia o crescimento económico. O assunto ganhou um interesse renovado com o surgimento da nova teoria do crescimento também chamado de modelos de crescimento endógeno.

No contexto desta relação surge a questão que dará título à dissertação de mestrado: “Um modelo de crescimento económico com desenvolvimento financeiro”.

A primeira referência notável é o trabalho de Schumpeter no inicio do século XX. Ele sugeriu que as instituições financeiras são importantes para a atividade da economia, porque elas avaliam empresas financeiras em seus projetos de pesquisa e desenvolvimento. Da mesma forma, os economistas do desenvolvimento, como Gurley e Sham (1955), Goldsmith (1969), e McKinnon (1973) defendiam a ideia de que o desenvolvimento financeiro estimula o crescimento, porque aumenta o nível de investimento e melhora a sua alocação. Além disso, argumentaram que as economias em crescimento mais rápido exigem maior quantidade de serviços financeiros.

2 A criação e o crescimento de instituições financeiras levam a uma relação positiva entre a intermediação financeira e o crescimento económico. Os intermediários financeiros têm um papel importante na alocação de capital para a sua melhor utilização possível. Assim, a maioria dos estudos tendem a enfatizar o papel de intermediação financeira em melhorar a eficiência do investimento.

Com o objetivo de contribuir para a literatura teórica que estuda a relação entre os mercados financeiros e o crescimento económico, esta dissertação propõe uma forma de explicar analiticamente a relação entre o sistema financeiro e o crescimento económico. O modelo de crescimento endógeno desenvolvido introduz custos internos de investimento no modelo de Romer (1990). Com o modelo desenvolvido, mostra-se que um sistema financeiro mais desenvolvido diminui os custos internos de investimento e consequentemente aumenta a taxa de crescimento económico.

1.2 Objetivo

O objetivo principal deste trabalho consiste em desenvolver o modelo de Romer (1990) de forma a contemplar custos internos de investimento.

Deste modo, o meu primeiro objetivo é analisar a origem do crescimento económico, de acordo com o modelo de Romer. Neste modelo, a função de produção é especificada de modo a capturar uma preferência para a variedade. Romer propõe modelar os esforços em busca de lucros na empresa I&D. Ao introduzir o comportamento de pesquisa em busca de lucro no modelo de crescimento, Romer produz uma explicação para o progresso tecnológico dentro do modelo. O meu segundo objetivo é introduzir a intermediação financeira no modelo de investigação de Romer, teoricamente, como a intermediação financeira afeta o crescimento económico. Ao melhorar a informação sobre as empresas, gerentes e condições económicas, a intermediação financeira diminui os custos de investimento e acelera o crescimento económico.

Espero obter novos resultados de interesse teórico a respeito de como o sistema financeiro pode ajudar as empresas, consequentemente, a economia para o progresso tecnológico e o crescimento económico.

Tenho a intenção de analisar e, se possível, identificar o estado de equilíbrio e as tendências no modelo de dinâmica.

Neste contexto, tenho a intenção de fazer uma contribuição teórica para a relação entre o sistema financeiro e o crescimento económico.

3

1.3 Planos de Apresentação

A dissertação está organizada em quatro capítulos. Depois da Introdução (capítulo I), enquadra-se o capítulo da Revisão de Literatura no qual é apresentado de forma sucinta o desenvolvimento financeiro, a teoria do crescimento económico, o crescimento endógeno no modelo de Romer e o sistema financeiro em um modelo de crescimento económico.

No capítulo III – A metodologia onde são relatados e explicados o modelo de Romer e o novo modelo construído a partir do de Romer contendo custos de investimento, seu equilíbrio geral e principais resultados.

Finalmente, o capítulo IV é o capítulo das conclusões gerais desta dissertação.

4

Capítulo II

2. Revisão de Literatura

2.1. Desenvolvimento financeiro e crescimento económico: considerações teóricas

Os mercados financeiros são um fator chave na produção de um forte crescimento económico porque contribuem para eficiência económica, desviando fundos financeiros de usos improdutivos para usos produtivos. As origens desse papel dos mercados financeiros remontam ao trabalho seminal de Schumpeter (1911). Em seu estudo, Schumpeter ressalta que o sistema bancário é o fator crucial para o crescimento económico devido ao seu papel na alocação de poupança, ao incentivo à inovação e ao financiamento de investimentos produtivos. Os primeiros trabalhos, como Goldsmith (1969), McKinnon (1973) e Shaw (1973) apresentaram evidências consideráveis de que o desenvolvimento financeiro tem um efeito positivo no crescimento económico.

O papel do desenvolvimento financeiro no crescimento económico recebeu atenção considerável desde o surgimento da teoria do crescimento endógeno. Para organizar uma revisão de como os sistemas financeiros influenciam as decisões de poupança e investimento e, portanto, o crescimento, foca em cinco grandes funções fornecidas pelo sistema financeiro ao surgir para facilitar a informação, a execução e os custos das transações. Embora existam outras formas de classificar as funções fornecidas pelo sistema financeiro [Merton (1992), Merton e Bodie (1995, 2004)], acredito que as seguintes cinco categorias são úteis para organizar uma revisão de literatura teórica e amarrar isso à história do pensamento económico sobre finanças e crescimento. Em particular, os sistemas financeiros:

• Produzir informações sobre possíveis investimentos e alocar capital.

• Monitorar investimentos e exercer governança corporativa após fornecer financiamento. • Facilitar a negociação, a diversificação e a gestão dos riscos.

• Mobilizar poupanças.

• Facilitar a troca de bens e serviços.

Embora todos os sistemas financeiros forneçam essas funções financeiras, há grandes diferenças em como os sistemas financeiros proporcionam essas funções.

O desenvolvimento financeiro ocorre quando os instrumentos financeiros, mercados intermediários melhoram os efeitos da informação, execução e custos de transações e, portanto, um trabalho correspondentemente melhor no fornecimento das cinco funções financeiras.

5 O papel do desenvolvimento financeiro no crescimento económico também recebeu atenção considerável a nível empírico. Goldsmith (1969) foi o primeiro a documentar uma correlação positiva entre desenvolvimento financeiro e crescimento em sua amostra de 35 países. A maioria dos estudos subsequentes utilizou essencialmente uma das duas medidas separadas para medir o desenvolvimento financeiro e o seu papel no crescimento económico: mercados de crédito ou mercados de ações. Em relação à primeira medida, King e Levine (1993) mostram que o desenvolvimento bancário pode ser um importante determinante do crescimento económico. Para a última medida, utilizando amostras de grandes países e metodologias transversais e de painéis, vários estudos concluem que o desenvolvimento de mercado de ações está positivamente associado ao crescimento económico. Esses estudos incluem Andersen e Tarp (2003), Atje e Jovanivic (1993), Bencivenga, Smith e Starr (1996), Cooray (2010), Levine e Zervos (1996). Levine e Zervos (1998) mostram que tanto os mercados de ações quanto os bancos influenciam positivamente o crescimento económico. Em outro estudo, Arestis (2001) conclui que tanto o mercado de crédito quanto o mercado de ações promovem o crescimento económico, mas o efeito positivo do sistema bancário é ainda mais poderoso. Estudos mais recentes, como Cheng (2012) e Wu (2010), também preferiram incluir ambos os canais. Assim, promovendo o desenvolvimento do setor financeiro de um país, o crescimento económico será acelerado.

2.2 Teoria do Crescimento Económico

Após a Segunda Guerra Mundial, a maioria dos países procurou acelerar o crescimento econômico, visando aumentar a renda e reduzir a pobreza. Os economistas passaram a formular teorias e modelos para identificar os fatores de crescimento das economias. A teoria do crescimento econômico é construída através da criação de modelos de crescimento económico que tentam explicar o que determina o crescimento per-capita de uma economia. No entanto, os modelos de crescimento econômico são construídos por economistas que procuram responder à pergunta: "Qual é a fonte, o crescimento per-capita do motor de uma economia e como influencia o crescimento económico de forma positiva?"

Existem várias teorias de crescimento económico: a corrente clássica (Adam Smith, David Ricardo, Thomas Malthus), a corrente Keynesiana (Damodar-Harrod, Kaldor), a corrente neoclássica (Solow), crescimento endógeno (Lucas e Romer), entre outras mais recentes.

A corrente clássica, do século XVIII e XIX defendia um limite máximo ao crescimento, imposto pelos limites da terra arável. Thomas Malthus defendia que o crescimento das nações se

6 assemelhava às tribos: cresciam em população até um ponto onde se tornava insustentável (por não haver comida, espaço, roupa para todos), onde a guerra, doença ou emigração diminuíam a população, começando novamente o aumento da população. David Ricardo defendia que a terra arável apresentava rendimentos marginais decrescentes, devido ao desgaste dos nutrientes, e esse fator limitava o crescimento das nações até um ponto de estado estacionário (steady state). A corrente keynesiana, ilustrada pelo modelo de crescimento de Damodar-Harrod, baseia-se na ideia que há uma relação direta entre o nível de investimentos (em capital físico, ou formação bruta de capital fixo), poupança de um país e o ritmo de crescimento de seu PIB. Este modelo assume que os principais decisores da taxa de crescimento dos países são os investidores. Aqui os investidores decidem o seu nível de investimento conforme as suas expectativas (animal spirits de Keynes) e essas expectativas vão ditar os níveis de investimento do longo prazo. Não há equilíbrio neste modelo.

O modelo neoclássico fundamenta em algumas equações simples e adota um conjunto de pressupostos: (a) concorrência perfeita e pleno emprego em todos os mercados; (b) economia fechada e sem governo; (c) função de produção com rendimentos constantes à escala (quando variam simultaneamente todos os fatores) e rendimentos decrescentes quando se altera apenas um dos fatores; (d) economia produzindo um único bem com apenas três fatores: capital fixo (K), trabalho (L) e terra (N); e (e) os fatores de produção são homogêneos, divisíveis e imperfeitamente substituíveis entre si (Paz e Rodrigues, 1972, p. 107).

Na corrente neoclássica, o modelo de Solow (1956) que cria uma relação entre o PIB per capita, também denominado como Produto, ou Y nas fórmulas, e o capital físico. Existem duas versões principais deste modelo: sem progresso técnico e com progresso técnico. Nesta corrente o crescimento é explicado por uma variável exógena (o resíduo de Solow), e assume sempre que há um limite máximo ao crescimento, denominado de "steady-state", onde o crescimento real do PIB é igual ao crescimento da população (o que implica que o PIB per capita se mantenha constante). No entanto, no modelo de Solow com progresso técnico quando o PIB está no ponto de "steady state" está a crescer à taxa de crescimento da população somada da taxa de progresso técnico. Já o PIB per capita cresce à taxa de progresso técnico.

A teoria do crescimento endógeno assume que o crescimento ocorre em decorrência de melhorias tecnológicas automáticas e não modeladas (exógenas) a teoria busca, compreender as forças econômicas que estão por trás do progresso tecnológico.Uma contribuição importante do modelo é reconhecer que o progresso tecnológico ocorre quando as empresas ou os inventores

7 maximizadores de lucro buscam desenvolver novos e melhores produtos. É a possibilidade de auferir lucro que leva as empresas a desenvolverem um novo produto. Assim, as melhorias tecnológicas e o próprio processo de crescimento econômico são compreendidos como resultado endógeno da economia.

Rebelo, um economista português, criou o primeiro modelo de crescimento endógeno, isto é, um modelo onde o crescimento é explicado pelo próprio modelo, ao contrário do modelo neoclássico, onde o crescimento é um dado exógeno. Este salto é dado com uma alteração de perspetiva sobre o capital. Com o modelo AK, Rebelo assume que o capital da função produção do país é a soma do capital físico com o capital humano, havendo assim rendimentos constantes à escala, e por consequência, crescimento económico.

Esta perspetiva despoletou a criação de outros modelos, onde se assume que o conhecimento é o motor do crescimento endógeno, como o são os modelos de Romer e de Lucas. Estes modelos foram formulados nos anos 80 e 90. Nestes modelos abre-se espaço à intervenção estatal, pois o ótimo social é superior ao ótimo privado.

2.3 Crescimento endógeno – Modelo de Romer

O modelo de Romer (1990) torna endógeno o progresso tecnológico ao introduzir a busca por novas ideias por pesquisadores interessados em lucrar a partir de suas invenções.A inclusão da teoria do progresso tecnológico no âmbito neoclássica não é uma tarefa fácil, porque os pressupostos competitivos padrão não pode ser mantido. O modelo busca explicar porque e como os países avançados exibem um crescimento econômico sustentado. Os retornos de escala da função de produção de saída 𝑌 = 𝐾'(𝐴𝐿),-', sendo K capital, L trabalho, A fator de produção

e α um parâmetro com valor entre 0 e 1. Modelos de crescimento anteriores como os de Shell, Arrow e Sheshinski podiam ter evitado essa dificuldade de muitas maneiras.

Para Romer (1994, p.3), os modelos de crescimento endógeno procuraram avançar na explicação dos determinantes do crescimento econômico na medida em que buscavam uma explicação para novos fatos estilizados que exigiam uma nova explicação teórica que dessem conta dos mesmos. Em economia industrial de hoje os desenvolvimentos impressionantes em eletrónica de consumo, computadores e produtos farmacêuticos são bons exemplos de importância dos deliberados esforços de I&D para desenvolver produtos e tecnologias. Uma teoria descentralizada do progresso tecnológico requer mudanças no modelo neoclássico de base para integrar concorrência imperfeita. Romer (1987, 1990) iniciou este trabalho.

8 Romer propôs a criação de um modelo que estabelece uma ligação entre o esforço das empresas para investir em I&D com o objetivo final de cada um dos lucros. Para tanto, interpretou Ethier (1982) sobre o uso da função de utilidade de Dixit e Stiglitz (1977) como função de produção, de modo a captar a preferência do consumidor pela diversidade de bens. Nessa nova interpretação, o produto final é uma função crescente do número total de bens de capital diferentes usados por um produtor.

Ao introduzir esta pesquisa de comportamento para o lucro no modelo de crescimento, Romer gera uma explicação para integrar o progresso tecnológico no modelo. Um crescimento per capita positivo sustentado, é possível devido ao progresso tecnológico, agora pode ser explicado pelo modelo. Isto faz com que o modelo de Romer seja um modelo de crescimento endógeno.

2.4 Sistema financeiro em um modelo de crescimento através da destruição criativa

O efeito de destruição criativa foi introduzido pela primeira vez pelo trabalho de Schumpeter, com base na teoria de Karl Marx sobre a forma como o capitalismo, pode influenciar novos produtos para destruir as novas empresas e modelos de negócios de idades. Morales (2001) considera um modelo de destruição criativa com acumulação de capital e expansões tecnológicas.

Em Morales (2001), um modelo de crescimento endógeno, onde a atividade de pesquisa é feita através de intermediários financeiros que são capazes de reduzir o incidente conhecido de risco moral. Os subsídios ao setor financeiro podem ter efeitos maiores sobre o crescimento de que os subsídios diretos para a pesquisa, devido à existência de risco moral, ou seja, o aumento das taxas de apoio direto aos I&D pode reduzir a taxa de crescimento.

A atividade financeira aumenta a taxa de crescimento da economia. Contudo, o valor real da taxa de desconto vai determinar o sinal do efeito do bem-estar, em cada caso. O efeito positivo das atividades financeiras na produtividade em I&D faz com que toda a economia seja mais produtiva desde que a taxa de crescimento da produtividade agregada dependa positivamente da taxa de chegada de inovação. Portanto, a utilização intensiva de mais capital na economia, fará com que este efeito seja maior. Se a intensidade do capital for relativamente baixa, o nível de equilíbrio inicial de capital é relativamente pequeno e mais redução terá grandes efeitos negativos na economia. Pelo contrário, se a economia tiver um equilíbrio com um grande nível de capital, uma redução não representará danos muito grandes. Assim, a externalidade positiva é mais forte quando a intensidade de capital é elevado, enquanto a externalidade negativa tem efeitos maiores

9 quando a economia é menos intensiva em capital. Portanto a política destinada a equilibrar os efeitos de duas externalidades estará melhorando o bem-estar.

Capítulo III

3. Metodologia

Nesta secção primeiramente vou analisar o modelo de Romer (1990), ou seja, analisar o lado do consumo, o lado da produção e o equilíbrio geral do modelo. Em seguida vou analisar o modelo de Romer com custos internos de investimento, isto é, o novo modelo.

10

3.1. Modelo de Romer

O modelo de Romer trata de um modelo de crescimento endógeno de segunda geração; com efeito, o progresso técnico é endogeneizado, é o output de um setor de atividade privada, do setor de I&D e são os investigadores que trabalham neste setor que têm um poder de monopólio sobre as novas ideias criadas.

Uma caraterística chave do modelo de Romer é a introdução de uma concorrência imperfeita no setor de bens de capital, o que torna possível modelar o comportamento das empresas como envolvidas em atividades de pesquisa deliberadas e sendo assim compensadas com aluguéis monopolistas para uma inovação bem-sucedida.

Ao introduzir o comportamento de pesquisa com fins lucrativos no modelo de crescimento, Romer gera uma explicação para o progresso tecnológico dentro do modelo. Isto é, um crescimento per capita sustentado, possível por causa do progresso tecnológico, pode agora ser explicado dentro do modelo. Esse facto torna o modelo de Romer um modelo de crescimento endógeno. Analiso agora o modelo de Romer.

3.1.1 Lado dos Consumidores

No lado das preferências do modelo descentralizado de Romer, os consumidores homogéneos maximizam o valor de desconto de sua utilidade:

𝑀𝑎𝑥 ∫ 𝑒

5 -346

𝑈(𝐶

4)𝑑𝑡 , 𝑈(𝐶

4) =

;<=>?,-@

(1)

sujeito à seguinte restrição:

𝐵̇

4= 𝑟𝐵

4+ 𝑤

4+ 𝐶

4.

A variável 𝐵4 representa ativos e

w

t o salário anual.A variável 𝐶4 é o consumo agregado no período t, ρ é a taxa de preferência intertemporal, @, é a elasticidade de substituição de consumo de um período por outro e r é a taxa de juro.

Supõem-se que as famílias proporcionam uma unidade de trabalho por uma unidade de tempo.

O valor atual é:

11

⇔ 𝐻

4=

𝐶

4,-@

1 − 𝜎

+ 𝜃

4[𝑟𝐵

4+ 𝑤

4− 𝐶

4]

As duas primeiras condições são:

•

NON;= 0 ⇔

, ,-@(1 − 𝜎)𝐶

-@− 𝜃 = 0 ⇔ 𝐶

-@= 𝜃 ⇔ −𝜎𝑙𝑛𝐶 =

𝑙𝑛𝜃 ⇔ −𝜎

NST; N4=

NSTU N4⇔ −𝜎𝑔

;= 𝑔

U⇔ 𝑔

;=

-, @𝑔

U(2)

•

NONW= 𝜌𝜃 − 𝜃 ⇔ 𝜃𝑟 = 𝜌𝜃 − 𝜃 ⇔ 𝑟 − 𝜌 = −𝑔

U⇔ 𝑔

U= 𝜌 − 𝑟

(3)Estas duas condições juntas originam a equação de Euler:

𝑔

U= 𝜌 − 𝑟 ⇔ −𝜎𝑔

;= 𝜌 − 𝑟 ⇔ 𝑔

;=

,@

(𝑟 − 𝜌)

(4)A equação de Euler descreve as decisões dos consumidores relativamente ao consumo/poupança no caminho do equilíbrio de longo prazo (como se comportam até ao infinito).

Existem dois efeitos sobre o crescimento do consumo, o primeiro é a relação entre 𝑟 e 𝑔Y que são as duas variáveis endógenas e o segundo é o efeito de variações nas duas variáveis exógenas, ,@ e 𝜌.

No primeiro efeito as variáveis endógenas são calculadas resolvendo o modelo, ou seja,

𝑔

Y=

1

𝜎

(𝑟 − 𝜌) ⇔ 𝜎𝑔

Y= 𝑟 − 𝜌 ⇔ 𝑟 = 𝜎𝑔

Y+ 𝜌

12

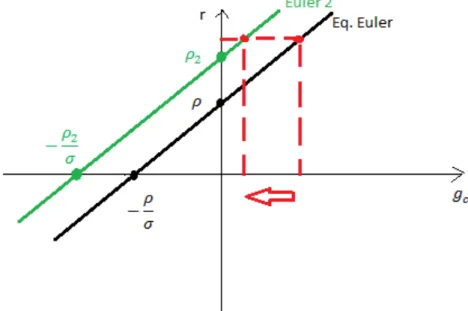

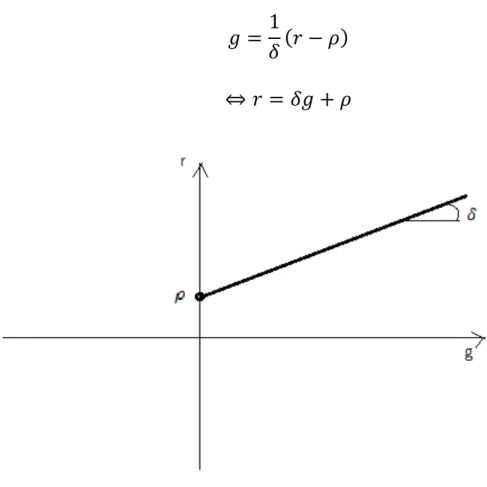

Figura 1: Gráfico da equação de Euler

No gráfico posso observar que a relação entre 𝑟 e 𝑔Y vê-se ao longo da curva de Euler e concluir que se a taxa de juro aumenta a taxa de crescimento do consumo também aumenta e vice-versa. Portanto se a taxa de juro aumenta os consumidores poupam mais e com isto o consumo diminui e vice-versa.

No segundo efeito as variações das variáveis exógenas ao modelo provocam deslocações da curva de Euler.

13

Figura 2: Comportamento da curva de Euler quando σ aumenta

A inclinação da curva de Euler é dada por N[NZ = 𝜎.

Pelo gráfico observo que se 𝜎 aumenta então 𝑔Y diminui, para uma taxa de juro constante, e vice-versa. Ou seja, a curva de Euler torna-se mais vertical (ou mais horizontal).

Portanto se 𝜎 aumenta os consumidores consomem menos, logo a taxa de crescimento do consumo diminui e vice-versa.

ii. Vejo agora quando 𝜌 aumenta, ou seja, quando os consumidores estão mais impacientes.

A partir do gráfico posso ver que se 𝜌 aumenta então 𝑔Y diminui e vice-versa.

Assim, se os consumidores estão mais impacientes então vão consumir mais, contudo, a taxa de crescimento do consumo diminui e vice-versa.

3.1.2 Lado da Produção

No lado da produção, o modelo pode ser entendido como tendo três setores: 1. setor do bem final, 2. setor de bens intermédios e 3. setor de I&D.

Os produtores do setor 1 vendem o seu output num mercado de concorrência pura e perfeita e aprovisionam-se de serviços de trabalho num mercado de concorrência pura e perfeita e dos serviços de uma nova variedade de bens intermédios num mercado monopolista.

14 Os produtores de setor 2 produzem bens intermédios de diferentes variedades, cada um produz uma única variedade e operam num mercado de concorrência monopolística: há livre entrada de produtores, mas têm um poder de mercado porque cada um tem o exclusivo da produção de uma nova variedade de bens. Para o efeito compram a patente ao setor de I&D.

Finalmente o setor 3 vende as patentes num mercado de monopólio aos produtores do setor 2. Portanto, cada invenção dá origem a uma patente. Cada patente é adquirida por uma firma intermédia que vai ter exclusividade na produção do bem intermédio associado. Depois, a firma intermédia vende o seu bem intermédio aos produtores de bens finais (os bens finais – de consumo – são todos agregados no produto final).

1. Setor do bem final, isto é, do produto agregado, Y

A função de produção agregada é:

𝑌

4= 𝐿

,-'\<]𝑥

6'<

+ 𝑥

,'<+ ⋯ + 𝑥

_'<`

(5)em cada t, existem 𝐴4 bens intermédios que são sempre todos usados na produção de Y, bem como, mão-de-obra dedicada à produção final, 𝐿\<.x

𝐴4 é o número de patentes existentes em cada momento t, ou seja, é o número de bens intermédios existentes em cada t. É o nível tecnológico da economia em cada t e este número 𝐴4 aumenta de período para período.

A variação absoluta de 𝐴 é dada por:

∆𝐴

4= 𝐴

4b,− 𝐴

4= 𝐴̇

4=

𝑑𝐴

𝑑𝑡

,

isto e, o aumento do número de patentes em cada período de tempo.

A taxa de crescimento de 𝐴, ou seja, a taxa de Progresso Tecnológico é representada por:

∆𝐴

4𝐴

4=

𝐴

4b,− 𝐴

4𝐴

4=

𝐴̇

4𝐴

4=

𝑑𝐴

𝑑𝑡

𝐴

4= 𝑔

_Portanto, 𝐴4 é o nível tecnológico e

𝑔

_=

_̇15 Cada bem intermédio, i, é produzido em quantidade 𝑥d4, em cada momento do tempo. Em cada t existem i = 0, 1, 2, 3, …, 𝐴4 bens intermédios produzidos em quantidades 𝑥d. As decisões dos produtores dos bens finais (Y) são: desejam maximizar o seu lucro, 𝜋\, estão em ambiente de concorrência perfeita, decidem o número de trabalhadores a contratar, 𝐿\<, em cada t, e decidem as quantidades de cada bem intermédio a adquirir, 𝑥d, em cada t.

A função do lucro é:

𝜋

\= 𝑅𝑒𝑐𝑒𝑖𝑡𝑎𝑠 − 𝐶𝑢𝑠𝑡𝑜𝑠

𝜋

\= 𝑃

\. 𝑌 − 𝑊

\. 𝐿

\− 𝑅

6. 𝑥

6− 𝑅

,. 𝑥

,− ⋯ − 𝑅

_. 𝑥

_(6) onde 𝑃\ é o preço inicial para ser produtor de bem final, 𝑊\ é o salário dos trabalhadores e R é o preço de cada bem intermédio.

Como maximizar 𝜋\ ?

A equação (6) pode ser apresentada da seguinte forma:

𝜋

\= 𝑃

\. 𝐿

,-'\(𝑥

6'

+ 𝑥

,'+ ⋯ + 𝑥

_') − 𝑊

\. 𝐿

\− 𝑅

6. 𝑥

6− 𝑅

,. 𝑥

,− ⋯ − 𝑅

_. 𝑥

_Estar em um ambiente de concorrência perfeita, faz os bons produtores finais comprarem cada bem intermédio de acordo com as condições de maximização, assim:

𝑑𝜋

\𝑑𝐿

\= 0

bem como, Nno Npq = 0, Nno Np= = 0, …, Nno Npr= 0.Desenvolvendo a maximização do lucro para os trabalhadores tenho:

𝑑𝜋

\𝑑𝐿

\= 0 ⇔ (1 − 𝛼). 𝑃

\. 𝐿

-'\(𝑥

6'+ ⋯ + 𝑥

_') − 𝑊

\= 0

⇔ (1 − 𝛼). 𝐿

-'\(𝑥

6'+ ⋯ + 𝑥

_') =

𝑊

\𝑃

\⇔ 𝑃𝑚𝑔

uo=

𝑊

\𝑃

\16

⇔

NuN\o

=

vo

wo

(7) A equação (7) é a condição de maximização que gera a contratação de trabalhadores. Nesta equação 𝑊\ é o salário nominal e vwo

o é o salário real.

Neste modelo, assume-se que 𝑃\ = 1, logo, a partir da equação (7), tenho:

𝑊

\=

𝑑𝑌

𝑑𝐿

\= (1 − 𝛼)𝐿

-'\(𝑥

6'+ ⋯ + 𝑥

_')

Desenvolvendo a maximização do lucro para cada 𝑥(𝑖), tenho:

𝑑𝜋

\𝑑𝑥

6= 0 ⇔ 𝛼𝑃

\𝐿

,-'\𝑥

6'-,− 𝑅

6= 0

⇔ 𝛼𝐿

,-'\𝑥

6'-,=

𝑅

6𝑃

\ Com 𝑃\ = 1 então,⇔

𝑑𝑌

𝑑𝑥

6= 𝑅

6⇔ 𝑃𝑚𝑔

pq= 𝑅

6 (8) A equação (8) é a condição de maximização que gera a aquisição do bem intermédio zero, idem para todos os bens intermédios,𝑅

,= 𝑃𝑚𝑔

p=⋮

𝑅

_= 𝑃𝑚𝑔

pr2. Setor de bens intermédios

As decisões das firmas de bens intermédios são duas. A primeira decisão a tomar tornar-se uma firma de bem intermédio ou não.

17 Todas as patentes são vendidas ao mesmo preço: 𝑃_.

O benefício de se tornar uma firma é o valor atualizado dos lucros monopolísticos que vai ter até ao infinito - 𝜋d.

Em cada t, há indivíduos a decidir tornar-se firma de bem intermédio ou não.

Então o custo no momento t de entrar no mercado é igual a 𝑃_4 e o benefício é igual ao valor atualizado presente nos lucros, 𝜋d.

A condição de equilíbrio (condição de indiferença) é:

𝑃

_4= ∫ 𝑒

-Z(y-4). 𝜋

d(𝜏

5 4) 𝑑𝜏

(9)= 𝜋

d(𝑡) +

𝜋

d(𝑡 + 1)

𝑒

Z+

𝜋

d(𝑡 + 2)

𝑒

|Z⋯

para t, t+1, t+2, …, ∞.Esta condição de equilíbrio torna-se equivalente a:

𝑟

4𝑃

_4= 𝜋

d4+ 𝑃̇

_4,

onde 𝑟4𝑃_4 é o custo de entrar no mercado e 𝜋d4+ 𝑃̇_4 é o beneficio de entrar no mercado, e é interpretada da seguinte maneira: as empresas podem escolher entre colocar o valor 𝑃_4 no banco

e ganhar juros sobre esse depósito, 𝑟4𝑃_4, ou comprar uma patente pelo mesmo valor e ganhar os retornos de produzir o bem diferenciado, 𝜋d4, mais o ganho/perda de capital de possuir essa patente, 𝑃_4. É a equação de Fisher deste modelo.

A segunda decisão é já no mercado dos bens intermédios, cada firma i, tem que maximizar os lucros 𝜋d4 em cada t.

𝜋

d4= 𝑅𝑒𝑐𝑒𝑖𝑡𝑎𝑠 − 𝐶𝑢𝑠𝑡𝑜𝑠

= 𝑅

d𝑥

d− 𝑟𝑥

dPara produzir cada unidade do bem intermédio, é necessária uma unidade de K. O custo de usar K é a 𝑃𝑚𝑔~ = 𝑟.

A expressão para 𝑅d é:

𝑅

d= 𝛼𝐿

,-'\𝑥

18 Com valores dados de 𝑟 e 𝐿\, cada capital de bom produtor, que já tenha incorrido o investimento de custo fixo em um projeto, 𝑃_, e tem a patente sobre ele, irá maximizar sua receita de menos custo a cada variável dada:

𝜋

d= 𝛼𝐿

,-'\. 𝑥

d'-,

. 𝑥

d− 𝑟𝑥

d= 𝛼𝐿

,-'\. 𝑥

d'

− 𝑟𝑥

d (11)em cada t.

Com o custo marginal constante e uma curva de procura de elasticidade constante, essa concorrência monopolística resolve o problema através da cobrança de um preço de monopólio, que é uma margem de lucro sobre o custo marginal.

A margem é determinada pela elasticidade de procura:

𝑑𝜋

d𝑑𝑥

d= 0 ⇔ 𝛼. 𝛼𝐿

,-'\𝑥

d'-,− 𝑟 = 0

⇔ 𝛼𝑅

d= 𝑟

⇔ 𝑅

d=

𝑟

𝛼

Esta equação designa-se por Regra de Mark-up.

A ideia é que uma empresa incorra em um custo fixo quando produz um novo bem de capital. Ele recupera esse custo vendendo seu bem por um preço 𝑅d que é maior que o seu custo

marginal constante. A caraterística definidora desta tecnologia é o custo fixo.

3. Setor dos Investigadores

A função dos investigadores é criar novas patentes, para isso, tenho a função de produção de novas patentes:

𝐴

4b,− 𝐴

4= 𝛿. 𝐴

4. 𝐿

_4onde, 𝐴4b, − 𝐴4 são as novas patentes inventadas no ano t e 𝛿 é a eficiência na investigação e desenvolvimento.

19

𝐴̇

4= 𝛿𝐴

4𝐿

_4 (12)3.1.3 Resolver o Modelo

Para obter a equação de tecnologia, que descreve todas as decisões dos produtores (lado da produção), tenho de resolver o modelo.

Ao resolvermos o modelo ele é resolvido pelo seu caminho de crescimento equilibrado, o equilíbrio para o qual as variáveis crescem a taxas constantes.

i. O modelo é simétrico

Todos os produtores têm as mesmas caraterísticas tecnológicas e enfrentam as mesmas condições de mercado e, consequentemente, escolherão o mesmo equilíbrio. Isto implica que:

𝑅

6= 𝑅

,= 𝑅

|= ⋯ = 𝑅

_= 𝑅

e

𝑥

6= 𝑥

,= 𝑥

|= ⋯ = 𝑥

_= 𝑥

Então, posso reescrever as expressões para 𝑅 e 𝑥:

𝑅 =

𝑟

𝛼

⇔ 𝑅 = 𝛼𝐿

,-'\𝑥

'-, e consequentemente, tenho:𝑅 = 𝛼𝐿

,-'\𝑥

'-,⇔ 𝑥

'-,=

𝑅

𝛼𝐿

,-'\⇔

1

𝑥

,-'=

𝑅

𝛼𝐿

,-'\⇔ 𝑥

,-'=

𝛼𝐿

\ ,-'𝑅

20

⇔ 𝑥 = 𝐿

\€

𝛼

|𝑅

•

, ,-'a partir do qual posso observar que em um caminho de crescimento equilibrado, com 𝐿\

constante, 𝑥 também é constante.

Em seguida, lembrando a equação (10), posso reescrever a expressão de lucro. Isto implica que 𝜋6 = 𝜋d = 𝜋. Então tenho:

𝜋 = 𝑅𝑥 − 𝑟𝑥

= 𝑅𝑥 − 𝛼𝑅𝑥

= (1 − 𝛼)𝑅𝑥

= (1 − 𝛼)𝛼𝐿

,-'\𝑥

'-,𝑥

logo,𝜋 = (1 − 𝛼)𝛼𝐿

,-'\𝑥

'ii. Equilíbrio no mercado de trabalho

A repartição dos trabalhadores entre o produto final e os setores de investigação obedece à condição de equilíbrio do mercado de trabalho que a remuneração do trabalho deve ser a mesma em ambos os setores.

As variáveis 𝐿_ e 𝐿\ estão relacionadas pela restrição:

𝐿 = 𝐿

\+ 𝐿

_de modo que, 𝐿 é a população total constante, sendo 𝐿\ a quantidade afetada ao setor de bens finais e 𝐿_ a quantidade afetada ao setor de I&D.

No setor de bens finais, o salário pago a 𝐿\ é:

𝑊

\= 𝑃𝑚𝑔

uo=

𝑑𝑌

21 No setor de investigação para obter o salário temos de realizar a condição de maximização de 𝜋_, ou seja,

𝜋

_= 𝑃

_𝐴̇ − 𝑊

_𝐿

_= 𝑃

_𝛿. 𝐴. 𝐿

_− 𝑊

_𝐿

_ Logo,𝑑𝜋

_𝑑𝐿

_= 0 ⇔ 𝑃

_𝛿𝐴 − 𝑊

_= 0

⇔ 𝑊

_= 𝑃

_𝛿𝐴

A igualdade dos dois salários, ou seja, a condição de equilíbrio implica que:

𝑊

_= 𝑊

\⇔ 𝑃

_𝛿𝐴 = (1 − 𝛼)𝐿

-'\. 𝐴. 𝑥

',

o que é equivalente a:

𝑃

_= ‚

,-'ƒ

„ 𝐿

-'\𝑥

' (12)iii. No equilíbrio BGP (Balanced Growth Path)

No equilíbrio BGP todas as taxas de crescimento estão constantes. Com isto, g é uma constante diferente de zero.

Ou seja, tenho uma variável 𝑚. Se 𝑚 é constante então 𝑚̇ = 0 e 𝑔… = 0. Se 𝑚 cresce

então 𝑚̇ > 0 e 𝑔… > 0. Se 𝑚 cresce a uma taxa constante então 𝑔… é uma constante diferente de zero e 𝑔̇… = 0.

Então, a partir da equação de Euler

𝑔

Y=

1

𝛿

(𝑟 − 𝜌)

e pela solução de BGP, 𝑔Y é constante, logo 𝑟 tem de ser constante. Com 𝑟 constante então

𝑅 =

Z22 Para a taxa de crescimento de A,

𝑔

_= 𝛿𝐿

_ (13)a solução BGP faz com que 𝑔_ seja constante, logo 𝐿_ é constante, e consequentemente, 𝐿\ constante, pois 𝐿‡ = 𝐿\+ 𝐿‡‡‡. _

De seguida com a equação de 𝑃_ (12) e a equação de 𝑥, observo que 𝐿\, 𝑅 e 𝛼 são constantes, então 𝑥 também é constante e consequentemente 𝑃_ é constante.

Vou ver agora a Equação de Fisher,

𝑟𝑃

_= 𝜋 + 𝑃̇

_.

Já vi que 𝑃_ é constante então 𝑃̇_ = 0, logo,

𝑟𝑃

_= 𝜋

⇔ 𝑟 =

𝜋

𝑃

_.

Portanto,𝑟 =

(1 − 𝛼)𝛼𝐿

,-'\𝑥

'‚

1 − 𝛼

𝛿 „ 𝐿

-'\𝑥

'= 𝛿𝛼𝐿

\ que é equivalente a:𝐿

\=

𝑟

𝛿𝛼

.

Com isto tenho,

𝑔

_= 𝛿𝐿

_= 𝛿(𝐿‡ − 𝐿

\)

= 𝛿 ‚𝐿‡ −

𝑟

23

⇔ 𝑔

_= 𝛿𝐿‡ −

𝑟

𝛼

De seguida, para uma unidade de 𝐾 e para uma unidade de 𝑥 tenho,

𝐾 = 𝑥

6+ 𝑥

,+ 𝑥

|+ ⋯ + 𝑥

_⇔ 𝐾 = 𝐴

pportanto as taxas de crescimento,

𝑌 = 𝐿

,-'\𝐴. 𝑥

'⇔

𝑑 ln 𝑌

𝑑𝑡

= (1 − 𝛼)

𝑑 ln 𝐿

\𝑑𝑡

+

𝑑 ln 𝐴

𝑑𝑡

+ 𝛼

𝑑 ln 𝑥

𝑑𝑡

⇔ 𝑔

\= (1 − 𝛼)𝑔

uo+ 𝑔

_+ 𝛼𝑔

p⇔ 𝑔

\= 0 + 𝑔

_+ 0

⇔ 𝑔

\= 𝑔

_ logo,𝑔

\= 𝑔

Š= 𝑔

_+ 𝑔

p= 𝑔

_ portanto,𝑔

\= 𝛿𝐿‡ −

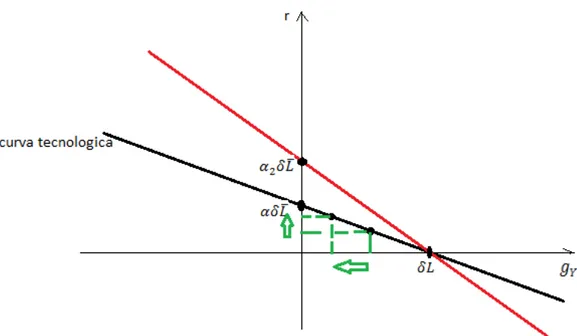

Z '(14) é a curva de tecnologia.

24 Pelo gráfico acima posso observar que ao longo da curva existe uma relação entre as variáveis endógenas, ou seja, entre r e g.

Se r aumenta então g diminui, isto é, se a taxa de juro subir, o valor atual descontado do fluxo de receitas será menor do que antes e, portanto, a mão-de-obra passará do setor de pesquisa para o setor de bens finais, diminuindo a taxa de crescimento.

O contrário também existe.

Também posso observar no gráfico que existem deslocações da curva com variações nas variáveis exógenas (𝐿‡, 𝛼 e 𝛿). Ora se 𝐿‡ e 𝛿 aumentam existe uma deslocação da curva para a direita paralela à curva original e vice-versa. Se 𝛼 aumenta a curva irá sofrer uma rotação.

3.1.4 Equilíbrio Geral do Modelo

Dirijo-me agora para o último passo na resolução do problema desta economia descentralizada, ou seja, a determinação da solução do equilíbrio geral.

A equação de Euler representa pares de (𝑟, 𝑔) de caminhos de crescimento equilibrados do lado do consumidor.

A equação (14) representa pares de (𝑟, 𝑔) de caminhos de crescimento equilibrados do lado da produção.

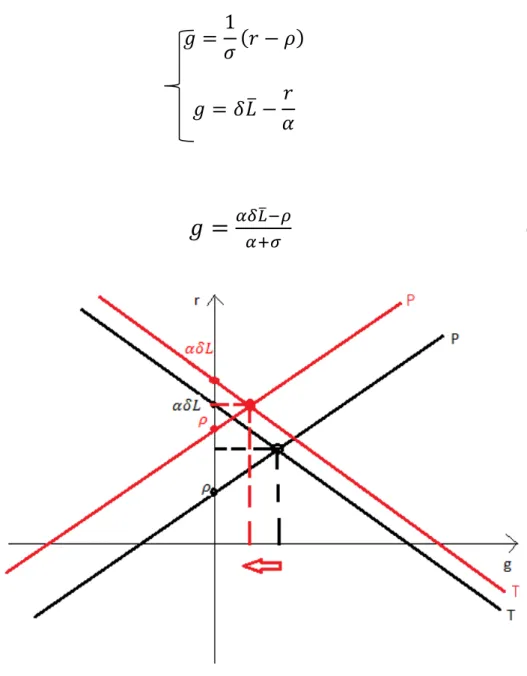

O equilíbrio geral da trajetória de crescimento para esta economia é obtido onde as duas curvas se cruzam, é a solução do seguinte sistema:

25

𝑔

Y=

1

𝜎

(𝑟 − 𝜌)

𝑔

\= 𝛿𝐿‡ −

𝑟

𝛼

𝐾̇ = 𝑌 − 𝐶

Ver primeiramente se 𝑔; = 𝑔\. Tenho que:𝐾̇ = 𝑌 − 𝐶 ⇔

𝐾̇

𝐾

=

𝑌

𝐾

−

𝐶

𝐾

⇔ 𝑔

Š= ‹

𝑌

𝐾

Œ − ‹

𝐶

𝐾

Œ

Pela solução BGP implica que 𝑔Š = 𝑔_ constante, logo,

𝑔̇

Š= ‹

𝑌

𝐾

Œ

̇

− ‹

𝐶

𝐾

Π=

̇

0

⇔ ‹

𝑌

𝐾

Œ

̇

= ‹

𝐶

𝐾

Œ

̇

porque 𝑔\ = 𝑔_ = 𝑔Š, implica que:

‚

\ Š„

̇

= 0

, logo \ Š constante e‚

; Š„

̇

= 0

, logo ; Š constante. Portanto,𝑔

;= 𝑔

Š= 𝑔

\= 𝑔

_= 𝑔.

A taxa de crescimento de equilíbrio geral é a solução para o sistema de duas equações, (14) e Euler, duas incógnitas, 𝑟 e 𝑔:

26

𝑔 =

1

𝜎

(𝑟 − 𝜌)

𝑔 = 𝛿𝐿‡ −

𝑟

𝛼

que é:𝑔 =

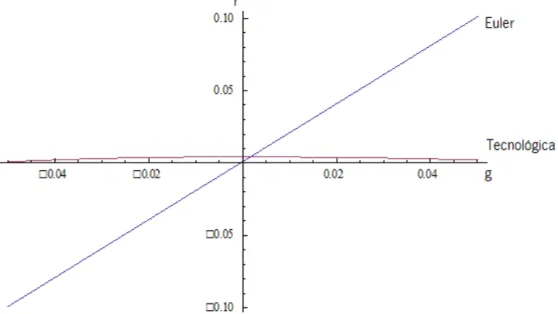

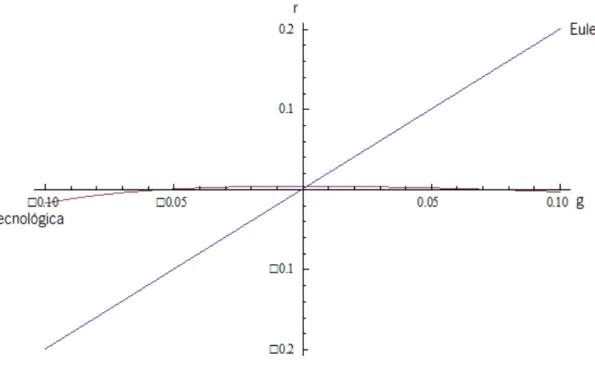

'ƒu‡-3'b@ (15)A equação (15) mostra que, em oposição ao modelo neoclássico, no modelo de Romer a taxa de crescimento de equilíbrio é influenciada pelos parâmetros de preferência 𝛿 e 𝜌. Numa figura como o gráfico acima, se qualquer um destes parâmetros aumentar, a curva de preferência desloca-se para a esquerda e a curva de tecnologia desloca-se para a direita, levando a um novo equilíbrio com uma taxa de crescimento menor. Ou vice-versa.

27

Figura 6: Comportamento da curva Tecnológica influenciada pelos parâmetros α e 𝐿

A taxa de crescimento de equilíbrio também depende positivamente do parâmetro de tecnologia 𝛼, a participação do capital no rendimento total. Além disso, o crescimento económico é proporcional ao tamanho da força de trabalho, 𝐿, igual à população total. Numa figura como o gráfico acima, se qualquer um destes parâmetros aumentar, a curva de tecnologia desloca-se para a direita, levando a um novo equilíbrio com uma taxa de crescimento mais elevada e uma taxa de juro mais elevada.

3.2 Modelo de Romer (1990) com custos internos de investimento

Pretendo mostrar através de um modelo teórico que o desenvolvimento financeiro conduz a um maior ritmo de crescimento económico.

A minha tese é que um sistema financeiro mais desenvolvido reduz os custos internos de investimento, o que leva a um maior crescimento económico.

Para isso, proponho introduzir no modelo de Romer (1990) a assunção da existência de custos internos de investimento em capital físico, K. Assumo ainda a existência de uma taxa fixa de depreciação de K.

28

𝐶(𝑡) =

1

2

𝜃

𝐼

|(𝑡)

𝐾(𝑡)

sendo 𝐼(𝑡) = 𝐾(𝑡) : investimento em 𝐾(𝑡) e Š(4)•(4) = Ṧ(4)Š(4)= 𝑔Š = 𝑔\: Taxa de investimento

económico.

O parâmetro 𝜃 é uma constante que reflete o grau de dificuldade/custo interno de investir. A minha tese é: Quanto maior o desenvolvimento do sistema financeiro, menor será 𝜃, isto é, menores os custos de investimento sentidos pelas firmas produtoras do bem final.

Deste modo, irei demonstrar analiticamente, através do modelo aqui desenvolvido, que existe uma relação negativa entre 𝜃 e 𝑔.

O desenvolvimento do sistema financeiro implica menores custos internos de investimento, o que leva a um maior crescimento económico.

3.2.1 Custos internos de investimento

Romer (1996) escreve que o modelo básico de investimentos no qual as empresas podem ajustar os seus stocks de capital sem custos, apesar de ser um modelo natural a ser considerado, não reflete o investimento real. Implica por exemplo, que mudanças discretas nas taxas de juro geram taxas infinitas de investimento ou desinvestimento.

Vou analisar esta questão formulando um exercício simples. Suponha que as empresas maximizem o valor atual descontado de seus fluxos de caixa, enfrentado custos zero de investimento de capital. Também assumo que a depreciação de capital é zero, por simplicidade:

max

•(4)𝑉(𝑡) = ” 𝑌(𝑡) − 𝐼(𝑡))𝑒

-Z4𝑑𝑡

5 6 sujeito a:𝑌(𝑡) = 𝐹]𝐾(𝑡)`

e𝐾̇(𝑡) = 𝐼(𝑡),

onde 𝐹′(𝐾) < 0.29

𝐻(𝑡) = 𝐹(𝐾(𝑡), 𝐿) − 𝐼(𝑡) + 𝑞(𝑡)(𝐼(𝑡) − 𝐾̇(𝑡))

(16) onde 𝑞 é o valor atual da acumulação de capital.A condição de primeira ordem è:

𝑑𝐻(𝑡)

𝑑𝐼(𝑡)

= 0,

que é equivalente a:𝑞(𝑡) = 1

(17) A equação de co-estado é:𝑑𝐻(𝑡)

𝑑𝐾(𝑡)

= 𝑟𝑞(𝑡) − 𝑞̇(𝑡),

que é equivalente a: ™̇(4) ™(4)= 𝑟 − 𝐹′(𝐾(𝑡))

(18) A condição de transversalidade é:lim

4→5𝑒

-Z4𝑞(𝑡)𝐾(𝑡) = 0

Como 𝑞 = 1, então ™̇™= 0, então o problema de maximização das empresas leva à condição padrão:

30 Como Hayashi (1982) analisa, neste modelo a taxa de investimento ótimo é indeterminada e o nível ótimo de stock de capital pode ser determinado para um dado nível de produção e uma função de produção linearmente homogénea.

Isso significa que se, por exemplo, o nível inicial de capital 𝐾(0) for menor que o nível de capital ótimo 𝐾∗, o investimento será infinitamente positivo. Ou, se a taxa de juros cair, o stock de capital

que satisfaz a condição padrão (19) aumenta, e isso requer uma taxa infinita de investimento. No entanto, como o investimento é limitado pela produção agregada, não pode ser infinito.

Essa indeterminação do investimento levou a modificações do modelo de linha de base. Tais modificações envolvem a introdução de custos para acumulação de capital. Hayashi (1982) define o resultado dessas mudanças como a teoria do investimento neoclássico modificado, em que a empresa representativa maximiza o valor descontado atual de seus fluxos de caixa, sujeito a custos de instalação de capital:

max

•(4)𝑉(𝑡) = ” [𝑌(𝑡) − 𝐼(𝑡) − 𝐶(𝐼(𝑡), 𝐾(𝑡))]𝑒

-Z4𝑑𝑡,

5 6onde 𝐶(𝐼, 𝐾) representa os custos de investimento da empresa. O Hamiltoniano de valor atual é então:

𝐻(𝑡) = 𝐹]𝐾(𝑡)` − 𝐼(𝑡) − 𝐶]𝐼(𝑡), 𝐾(𝑡)` + 𝑞(𝑡)]𝐼(𝑡) − 𝐾(𝑡)`,

(20) onde 𝑞 é o valor sombra atual do capital.A variável 𝑞 tem uma interpretação económica: Um aumento de uma unidade no stock de capital da empresa aumenta o valor presente do fluxo de caixa da empresa em 𝑞, e assim aumenta o valor da empresa em 𝑞. Portanto, 𝑞 é o valor de mercado de uma unidade de capital.

As duas primeiras condições de otimalidade são, então:

𝑑𝐻(𝑡)

𝑑𝐼(𝑡)

= 0

31

𝑞 = 1 + 𝐶

•(𝐼, 𝐾)

(21) e𝑑𝐻(𝑡)

𝑑𝐾(𝑡)

= 𝑟𝑞(𝑡) − 𝑞̇(𝑡)

que é equivalente a:™̇ ™

= 𝑟 −

•ž(Š)-;ž(•,Š) ™ (22)Observe-se que 𝑞 é o valor do capital em termos de produtos futuros de receita marginal do capital:

𝑞̇(𝑡) = 𝑟𝑞(𝑡) − Ÿ𝐹

Š]𝐾(𝑡)` − 𝐶

Š]𝐼(𝑡), 𝐾(𝑡)` ,

que é equivalente a:

𝑞(𝑡) = ” 𝑒

5 -Z(y-4)Ÿ𝐹

Š]𝐾(𝜏)` − 𝐶

Š(𝐼(𝜏), 𝐾(𝜏)) 𝑑𝜏

6

Como o preço de compra do capital assumido é 𝑃Š = 1, a razão entre o valor de mercado de

uma unidade de capital e seu custo de reposição, w™

ž, é igual a 𝑞. A razão entre o valor de mercado de uma unidade de capital e seu custo de reposição é conhecida como 𝑞 marginal de Tobin (1969). A média 𝑞 é a razão entre o valor de mercado da empresa e o custo de reposição do seu capital total, w¡

žŠ=

¡

Š . E a marginal 𝑞 é relevante para o investimento, mas apenas a média 𝑞 é

observável. Assim, estudos empíricos basearam-se na média 𝑞 como uma aproximação ao 𝑞 marginal. Hayashi (1982) resolveu esta questão empírica mostrando que quando a firma toma o preço, e a função produção e a função de instalação exibem retornos constantes à escala, então o 𝑞 marginal e a média 𝑞 são iguais.

A especificação para a função de custo de instalação de capital que usamos neste capítulo é uma aplicação da estrutura de custo de investimento de Hayashi (1982) para um contexto de tempo

32 contínuo, como feito por Benavie (1996), Cohen (1993) e Van Der Ploeg (1996), em modelos diferentes do desenvolvimento neste capítulo.

Essa especificação de custo de investimento pressupõe, então, que a instalação de novas unidades de capital 𝐼(𝑡) = 𝐾(𝑡) exige que as empresas gastem uma quantia dada por:

𝐽(𝑡) = 𝐼(𝑡) +

,|𝜃

•(4)£Š(4) (23)

onde o custo de instalação é 𝐶(𝐼, 𝐾) =,|𝜃•Š£ .

Para analisar as propriedades dessa função de instalação de capital, vou assumir que a função de produção é 𝑌 = 𝐵𝐾, onde 𝐵 é uma constante.

O problema de maximização da empresa é:

max

•(4)𝑉(𝑡) = ” €𝑌(𝑡) − 𝐼(𝑡) −

1

2

𝜃

𝐼(𝑡)

|𝐾(𝑡)

• 𝑒

-Z4𝑑𝑡

5 6 sujeito a:𝐾̇(𝑡) = 𝐼(𝑡)

O Hamiltoniano de valor atual é, então:

𝐻(𝑡) = 𝐵𝐾(𝑡) − 𝐼(𝑡) −

,|

𝜃

•(4)£

Š(4)

+ 𝑞(𝑡)(𝐼(𝑡) − 𝐾(𝑡))

(24)A primeira condição de otimalidade é:

𝑑𝐻(𝑡)

𝑑𝐼(𝑡)

= 0

que é equivalente a:• Š

= 𝑔

\=

™-, U (25)33 A equação acima diz que a taxa de crescimento do produto (igual à taxa de crescimento do capital) é determinada pelo valor de mercado de uma unidade de capital, 𝑞. Uma solução de caminho de crescimento balanceado, portanto, requer que 𝑞 seja constante.

A segunda condição de otimalidade é:

𝑑𝐻(𝑡)

𝑑𝐾(𝑡)

= 𝑟𝑞(𝑡) − 𝑞̇(𝑡)

que é equivalente a:™̇ ™

= 𝑟 −

Wb=£U‚ž¤„£ ™ (26)Como 𝑞 é constante em uma solução de caminho de crescimento equilibrado, segue que a equação acima se torna:

𝑞 =

Wb = £U‚ ¤ ž„ £ Z (27)Agora quero mostrar que com esta especificação de custo de instalação de Hayashi (1982), resulta que o 𝑞 marginal é igual ao 𝑞 médio, ou seja:

𝑞(𝑡) =

𝑉(𝑡)

𝐾(𝑡)

Vamos então calcular 𝑉(𝑡):

𝑉(𝑡) = ” €𝑌(𝜏) − 𝐼(𝜏) −

1

2

𝜃

𝐼(𝜏)

|𝐾(𝜏)

• 𝑒

-Z(y-4)𝑑𝜏

5 434

= ∫ 𝐾(𝜏)

(\(y)-•(y)-= £U ¤(¥)£ ž(¥)) Š(y)𝑒

-Z(y-4)𝑑𝜏

5 4= (𝐵 − ‚

• Š„ −

, |𝜃 ‚

• Š„

|) ∫ 𝐾(𝜏)𝑒

5 -Z(y-4)𝑑𝜏

4 Então:” 𝐾(𝜏)𝑒

-Z(y-4)𝑑𝜏 = ¦−

1

𝑟

𝑒

-Z(y-4)𝐾(𝜏)§

4 5+ ”

1

𝑟

𝑒

-Z(y-4)𝐾(𝜏)𝑑𝜏

5 4 5 4=

Š(4) Z+

‚ž¤„ Z∫ 𝑒

-Z(y-4)𝐾(𝜏)𝑑𝜏

5 4=

ž(<) ¨ ,-‚ ¤ž„¨=

Š(4) Z-‚ž¤„ Assim:𝑉(𝑡) = ©𝐵 − ‹

𝐼

𝐾

Œ −

1

2

𝜃 ‹

𝐼

𝐾

Œ

|ª

𝐾(𝑡)

𝑟 − ‚

𝐾„

𝐼

e:𝑉

𝐾

=

𝐵 − ‚

𝐾„ −

𝐼

1

2 𝜃 ‚

𝐾„

𝐼

|𝑟 − ‚

𝐾„

𝐼

Agora, lembre-se que, de acordo com as equações (25) e (27):

𝑞 =

𝐵 +

1

2 𝜃 ‚

𝐾„

𝐼

|𝑟

= 1 + 𝜃 ‹

𝐼

𝐾

Œ

35 Isso implica que:

𝑟 =

𝐵 +

1

2 𝜃 ‚

𝐾„

𝐼

|1 + 𝜃 ‚

𝐾„

𝐼

Assim:𝑟 − ‹

𝐼

𝐾

Π=

𝐵 +

1

2 𝜃 ‚

𝐾„

𝐼

|1 + 𝜃 ‚

𝐾„

𝐼

− ‹

𝐼

𝐾

Π=

𝐵 +

1

2 𝜃 ‚

𝐾„

𝐼

|− ‚

𝐾„ − 𝜃 ‚

𝐼

𝐾„

𝐼

|1 + 𝜃 ‚

𝐾„

𝐼

=

𝐵 −

1

2 𝜃 ‚

𝐾„

𝐼

|− ‚

𝐾„

𝐼

1 + 𝜃 ‚

𝐾„

𝐼

Por isso, a média 𝑞 é igual a marginal 𝑞:

𝑉

𝐾

=

𝐵 − ‚

𝐾„ −

𝐼

1

2 𝜃 ‚

𝐾„

𝐼

|𝐵 −

1

2 𝜃 ‚

𝐾„

𝐼

|− ‚

𝐾„

𝐼

1 + 𝜃 ‚

𝐾„

𝐼

= 1 + 𝜃 ‹

𝐼

𝐾

Œ = 𝑞,

como queria mostrar.

Após essa motivação e análise da função custo de instalação de capital adotada pelo modelo apresentado neste capítulo, prossegue-se com a especificação do modelo.

3.2.2 O Modelo de Romer com custos internos de investimento

O desenvolvimento financeiro ocorre quando os instrumentos financeiros melhoram: os efeitos de informação, ou seja, melhoram: (i) a produção e transmissão de informações sobre possíveis

36 investimentos; (ii) o monitoramento de investimentos; (iii) a negociação; (iv) a mobilização de poupanças; e (v) facilitam a troca de bens e serviços.

Deste modo, o desenvolvimento financeiro reduz os custos de investimento.

Nesta secção vou introduzir custos internos de investimento no modelo de Romer e ver como o desenvolvimento financeiro, através da redução dos custos internos de investimento, influencia positivamente o crescimento económico.

Como já mostrei anteriormente, no modelo de Romer (1990) a função de Produção 𝑌,

𝑌 = 𝐿

,-'\” 𝑥

d' _ 6𝑑𝑖

que é equivalente a𝑌 = 𝐵𝐾

com 𝐵 = N\NŠ constante, logo 𝑔\= 𝑔Š.

Assim,

𝐾 = ” 𝑥

_ d𝑑𝑖

6

⇔ 𝐾̇ = 𝐼 − 𝑑𝐾

com 𝑑 taxa fixa de depreciação de 𝐾.

Relembro também que:

𝐶 =

1

2

𝜃

𝐼

|𝐾

é o custo de investimento interno.

As firmas pretendem maximizar o seu cash-flow atualizado:

𝑀𝑎𝑥 ” 𝑒

5 -Z4 6©𝑌 − 𝐼 −

1

2

𝜃

𝐼

|𝐾

ª 𝑑𝑡

37 Sendo:

𝐾̇ = 𝐼 − 𝑑𝐾

O Hamiltoniano de valor atual é então:

𝐻 = 𝐵𝐾 − 𝐼 −

1

2

𝜃

𝐼

|𝐾

+ 𝑞(𝐼 − 𝑑𝐾)

onde, 𝐵𝐾 − 𝐼 −,|𝜃•Š£ é o cash-flow, 𝜃 é o custo interno de investimento, 𝑑 é a taxa de depreciação de 𝐾 e 𝑞 é o preço sombra de 𝐾̇.

Condição de maximização de 𝐻:

𝑑𝐻

𝑑𝐼

= 0 ⇔ −1 − 𝜃

𝐼

𝐾

+ 𝑞 = 0

⇔ 𝑞 = 1 + 𝜃

Š•⇔ 𝒒 = 𝟏 + 𝜽𝒈

(28)𝑑𝐻

𝑑𝐼

= 𝑟𝑞 − 𝑞̇ ⇔ 𝐵 +

1

2

𝜃 ‹

𝐼

𝐾

Œ

|− 𝑑𝑞 = 𝑟𝑞 − 𝑞̇

⇔ 𝑩 +

𝟏 𝟐𝜽𝒈 = (𝒓 + 𝒅)𝒒 − 𝒒̇

(29)A solução BGP implica crescimento g constante logo, por causa de (28), 𝑞 é constante, então 𝑞̇ = 0.

Adicionalmente, sai do modelo que estou a desenvolver que 𝑅 = Z™' e que 𝑅 =N\NŠ= 𝐵, logo 𝐵 =Z™'.

Vou relembrar: A função de Produção no modelo de Romer é,

𝑌 = 𝐿

,-'\” 𝑥

d' _ 6𝑑𝑖

e38

𝑅

d=

𝑑𝑌

𝑑𝑥

d= 𝛼𝐿

,-'\𝑥

d'-,= 𝑅

e𝐾 = ” 𝑥

_ d 6𝑑𝑖 = 𝐴

pcom isto vou colocar K em R. Ora,

𝑅 = 𝛼𝐿

,-'\𝑥

'-,⇔ 𝑅 = 𝛼𝐿

,-'\(𝐴𝑥)

'-,𝐴

,-'⇔ 𝑅 = 𝛼𝐿

,-'\𝐾

'-,𝐴

,-'⇔ 𝑅 = 𝛼𝐾

'-,(𝐴𝐿

\)

,-' Assim,𝑌 = 𝐿

,-'\𝐴𝑥

'⇔ 𝑌 = 𝐿

,-'\𝐴(𝐴𝑥)

'𝐴

-'⇔ 𝑌 = 𝐿

,-'\𝐾

'𝐴

,-'⇔ 𝑌 = 𝐾

'(𝐴𝐿

\)

,-' Calculando a derivada de𝑑𝑌

𝑑𝐾

= 𝛼𝐾

'-,(𝐴𝐿

\)

,-'= 𝐵 = 𝑅

Então a equação (29) é equivalente a:

𝑟𝑞

𝛼

+

1

39

⇔ ‚

𝑟

𝛼

− 𝑟 − 𝑑„ 𝑞 = −

1

2

𝜃𝑔

|⇔ ¦‹

1 − 𝛼

𝛼

Œ 𝑟 − 𝑑§ 𝑞 = −

1

2

𝜃𝑔

|⇔ ¦𝑑 − ‹

1 − 𝛼

𝛼

Œ 𝑟§ 𝑞 =

1

2

𝜃𝑔

| sendo, 𝑞 = 1 + 𝜃𝑔 fica:⇔ 𝑑 − ‹

1 − 𝛼

𝛼

Œ 𝑟 =

1

2 𝜃𝑔

|1 + 𝜃𝑔

⇔ − ‹

1 − 𝛼

𝛼

Œ 𝑟 =

1

2 𝜃𝑔

|1 + 𝜃𝑔

− 𝑑

⇔ ‹

1 − 𝛼

𝛼

Œ 𝑟 = 𝑑 −

1

2 𝜃𝑔

|1 + 𝜃𝑔

⇔ 𝑟 = ‚

𝛼

1 − 𝛼

„ ³𝑑 −

1

2 𝜃𝑔

|1 + 𝜃𝑔

´

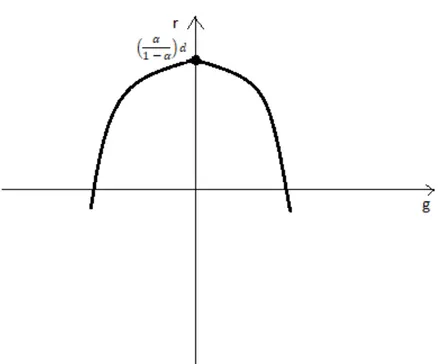

que é a curva Tecnológica.

40 Ao observar o gráfico da curva tecnológica vejo que o comportamento da curva é uma parábola com a concavidade voltada para baixo. O que interessa para a dissertação é o primeiro quadrante deste gráfico, onde vejo que com o aumento do crescimento económico a taxa de juro diminui gradualmente.

Posso provar que a relação entre a taxa de juro e o crescimento económico ao longo da Curva Tecnologia é negativa, no primeiro quadrante, isto é: