CARLOS WAGNER DA LAPA BARROS

AN

Á

LISE DE SOLV

Ê

NCIA DO REGIME PR

Ó

PRIO DE PREVID

Ê

NCIA SOCIAL DO

ESTADO DO CEAR

Á

–

2003 A 2012

AN

Á

LISE DE SOLV

Ê

NCIA DO REGIME PR

Ó

PRIO DE PREVID

Ê

NCIA SOCIAL DO

ESTADO DO CEAR

Á

–

2003 A 2012

Disserta

çã

o submetida

à

Coordena

çã

o do

curso de P

ó

s-gradua

çã

o em Economia, da

Universidade Federal do Cear

á

, como

requisito parcial para obten

çã

o do grau de

Mestre em Economia do Setor P

ú

blico.

Á

rea de concentra

çã

o: Economia do Setor

P

ú

blico

Orientador: Prof. Dr. Francisco Jos

é

Silva

Tabosa

B275a

Barros, Carlos Wagner da Lapa

An

á

lise de Solv

ê

ncia do Regime Pr

ó

prio de Previd

ê

ncia

Social do Estado do Cear

á

–

2003 a 2012/ Carlos

Wagner da Lapa Barros. 2014

42f.il.color., enc.; 30cm

Orientador: Francisco Jos

é

Silva Tabosa

Disserta

çã

o (Mestrado Profissional)

–

Universidade

Federal do Cear

á

, Curso de P

ó

s-Gradua

çã

o em

Economia, CAEN, Fortaleza, 2014

1. Previd

ê

ncia Social I. T

í

tulo

AN

Á

LISE DE SOLV

Ê

NCIA DO REGIME PR

Ó

PRIO DE PREVID

Ê

NCIA SOCIAL DO

ESTADO DO CEAR

Á

–

2003 A 2012

Disserta

çã

o submetida

à

Coordena

çã

o do curso de P

ó

s-Gradua

çã

o em Economia,

da Universidade Federal do Cear

á

, como requisito parcial para obten

çã

o do grau de

Mestre em Economia do Setor P

ú

blico.

Á

rea de Concentra

çã

o: Economia do Setor P

ú

blico.

Aprovada em ___/___/___.

BANCA EXAMINADORA:

_____________________________

Francisco Jos

é

Silva Tabosa (Orientador)

Universidade Federal do Cear

á

- UFC

_____________________________

Andrei Gomes Simonassi

Universidade Federal do Cear

á

- UFC

______________________________

a cada dia para santificar e honrar seu nome em todas as

á

reas da minha vida.

À

minha m

ã

e, pelo carinho e cuidado ao longo de todos estes anos e

que me fizeram chegar at

é

aqui. Voc

ê

é

fundamental na minha vida.

Ao meu pai, pela vida de exemplo e dedica

çã

o. Certamente, n

ã

o seria

quem sou se n

ã

o fosse a conviv

ê

ncia com voc

ê

. Amo e admiro voc

ê

, simplesmente

por quem voc

ê

é

.

A minha esposa e filho, por serem hoje meus companheiros de todos

os momentos. Voc

ê

s me complementam e me fazem ir a lugares que certamente

sozinho eu n

ã

o chegaria. Obrigado por cada dia ao lado de voc

ê

s. Eu os amo.

Aos Profs. Andrei Simonassi e Francisco Jos

é

pelo apoio e

disponibilidade em me ajudarem.

Aos amigos de curso Raimundo, Andr

é

e Felipe Koury pelo apoio,

esclarecimentos e pela aten

çã

o.

A minha chefe Teresinha, por cooperar para a conclus

ã

o deste curso.

Sem o seu apoio, n

ã

o teria obtido

ê

xito no curso.

“

E u n

ã

o sou movido por aquilo

que vejo o u ou

ç

o. E u sou

movido por aquilo que e u

creio.

”

servidores p

ú

blicos do Cear

á

a evid

ê

ncia. Existe uma press

ã

o da Uni

ã

o para

equacionar o d

é

ficit atuarial deste sistema. N

ã

o

é

s

ó

o estado do Cear

á

que passa

por este desafio. Todo o pa

í

s passa por um per

í

odo de reforma a fim de encontrar

solu

çõ

es para a manuten

çã

o do sistema. A previd

ê

ncia dos servidores afeta

grandemente as contas p

ú

blicas. Atualmente s

ã

o protegidos por este sistema mais

de 100.000 servidores, entre ativos e inativos do Estado. Este trabalho busca

preencher uma lacuna existente sobre um detalhamento da situa

çã

o do regime

pr

ó

prio de previd

ê

ncia estadual, atrav

é

s de uma an

á

lise da solv

ê

ncia do respectivo

sistema previdenci

á

rio, utilizando modelos econom

é

tricos que mensuram sua

sustentabilidade, durante o per

í

odo de 2003 a 2012. Os resultados mostram que a

d

í

vida contra

í

da pela previd

ê

ncia no estado do Cear

á

é

administr

á

vel.

An ongoing and central concern of large parts of the social sciences is that there are

certain issues in which establishing a rigorous consensus is imperative, for instance,

as concerns social security of civil servants from Cear

á

state. This concern is

especially significant regarding the Federal Government expenditures and its

persistent budget deficits. Of course, Cear

á

government is by no means alone. And

there is considerable added complexity in finding solutions to the Federal system as

a whole, with regard to the servant security which greatly affects the public debt.

Over 100,000 public servants (active and inactive) are currently protected by this

system. This work seeks to shed lights on the real social security system from Cear

á

state, making use of the so-called solvency ratios which will be applied to the system

in question. Further, one makes use of econometric models that measure its

sustainability taking into account 2003-2012 years. The results demonstrate that the

debt incurred by

“

cearense

”

pension system is technically manageable.

LISTA DE FIGURAS

LISTA DE GR

Á

FICOS

LISTA DE TABELAS

Tabela 1

–

An

á

lise conjunta dos testes de Raiz Unit

á

ria

Tabela 2

–

Teste de Raiz Unit

á

ria (ADF) para Receita Previdenci

á

ria

Tabela 3

–

Teste de Raiz Unit

á

ria (ADF) para Despesa Previdenci

á

ria

Tabela 4

–

Teste de Raiz Unit

á

ria (ADF) para Saldo Previdenci

á

rio

Tabela 5

–

Teste de Raiz Unit

á

ria (KPPS) para Receita, Despesa e Saldo

Previdenci

á

rio

Tabela 6

–

Defini

çã

o do n

ú

mero de defasagens do modelo VAR para as vari

á

veis

Receita e Despesa Previdenci

á

ria, mar

ç

o 2003 a dezembro 2012

Tabela 7

–

Teste de cointegra

çã

o de Johansen baseado no Teste de Tra

ç

o e no

Teste de M

á

ximo Autovalor

Tabela 8

–

Teste de Causa Granger

SUM

Á

RIO

1

INTRODU

ÇÃ

O...14

2

SISTEMA PREVIDENCI

Á

RIO BRASILEIRO...16

2.1

Evolu

çã

o Hist

ó

rica...16

2.2

Conceitos B

á

sicos... 17

2.3

Regime Pr

ó

prio de Previd

ê

ncia Social...18

2.4

Sistema de Financiamento...20

2.5

O RPPS no Cear

á

...22

2.6

Literatura relacionada...22

3

BASE DE DADOS...25

3.1

An

á

lise Gr

á

fica da Previd

ê

ncia...25

4

METODOLOGIA...27

4.1

Teoria Econ

ô

mica: sustentabilidade fiscal...27

4.2

Testes Emp

í

ricos Preliminares...29

4.2.1 Estacionariedade da s

é

rie de d

é

ficit previdenci

á

rio...29

4.2.2 Cointegra

çã

o das s

é

ries de receita e despesa previdenci

á

ria...30

4.3

Resultados...31

4.3.1 Exerc

í

cio preliminar: raiz unit

á

ria e cointegra

çã

o...31

5

CONCLUS

Ã

O...38

import

â

ncia, pois, n

ã

o s

ó

no Brasil, mas em muitos outros pa

í

ses, tem-se lhe voltado

os olhos. In

ú

meras s

ã

o as raz

õ

es que o trazem

à

tona: maior exig

ê

ncia sobre os

gestores administrativos no que tange a administra

çã

o do sistema previdenci

á

rio; a

press

ã

o da Uni

ã

o para equacionar o d

é

ficit atual da previd

ê

ncia dos servidores

p

ú

blicos civis e militares do Estado cearense e, n

ã

o menos importante, altera

çõ

es

na sociedade que afetam a previd

ê

ncia, s

ã

o alguns dos motivos que revelam a

import

â

ncia deste assunto.

O Regime Pr

ó

prio de Previd

ê

ncia Social

é

claramente tratado no artigo 40 da

Constitui

çã

o Federal de 1988. Algumas mudan

ç

as come

ç

aram a surgir a partir da

Emenda Constitucional n

º

20, de 15 de dezembro de 1998, e, posteriormente, pelas

Emendas Constitucionais n

º

41, de 19 de dezembro de 2003 e a de n

º

47, de 5 de

julho de 2005. Todas estas altera

çõ

es introduzidas no texto constitucional buscaram

tornar mais eficiente e sustent

á

vel a previd

ê

ncia dos servidores p

ú

blicos e civis de

todo o pa

í

s. N

ã

o s

ó

por estas altera

çõ

es na legisla

çã

o j

á

mencionadas, mas tamb

é

m

pelo advento da Lei de Responsabilidade Fiscal, o trabalho dos gestores p

ú

blicos

é

mais exigido no tocante

à

administra

çã

o p

ú

blica.

Ademais, existe uma press

ã

o da Uni

ã

o para equacionar o d

é

ficit atuarial do

Sistema

Ú

nico de Previd

ê

ncia Social dos servidores p

ú

blicos civis e militares do

estado do Cear

á

, que soma atualmente R$ 38,9 bilh

õ

es. O Cear

á

n

ã

o

é

o

ú

nico

estado que passa por este desafio. Afinal de contas, vale ressaltar que todo o pa

í

s

atravessa um momento de reforma a fim de encontrar solu

çõ

es para a manuten

çã

o

do sistema.

do Estado, s

ó

no ano de 2012, cerca de R$ 1,451 bilh

ã

o. As contribui

çõ

es dos

servidores ativos totalizaram apenas R$ 350 milh

õ

es. Se considerarmos apenas o

ano de 2013, ressalta-se que j

á

foram gastos no primeiro semestre cerca de R$ 831

milh

õ

es com pens

õ

es e aposentadorias dos tr

ê

s poderes.

Ora, isso tem feito o Estado a dobrar sua obriga

çã

o, enquanto o servidor

permanece com a participa

çã

o de 11%. Estes n

ú

meros mostram claramente como a

previd

ê

ncia dos servidores afeta grandemente as contas p

ú

blicas. Atualmente, s

ã

o

protegidos por este sistema, mais de 100.000 servidores, entre ativos e inativos do

Estado.

Pelo exposto, este trabalho busca preencher uma lacuna existente sobre um

detalhamento da situa

çã

o do regime pr

ó

prio de previd

ê

ncia estadual cearense.

Atualmente, os estudos existentes centram aten

çõ

es sobre a previd

ê

ncia municipal

de muitos munic

í

pios no Cear

á

, inclusive com quadros comparativos entre eles e

an

á

lises de gest

ã

o. A situa

çã

o da previd

ê

ncia cearense

é

algo alarmante, j

á

que

existe uma progress

ã

o da participa

çã

o estadual para manuten

çã

o das contas, como

mostrado pelos n

ú

meros expostos acima e tamb

é

m porque existe a necessidade de

aumentar o n

ú

mero de servidores p

ú

blicos frente a quantidade de aposentadorias e

tamb

é

m para oxigena

çã

o do quadro funcional.Este conflito de a

çõ

es necessita de

um estudo e para isto, ser

á

feita uma an

á

lise da solv

ê

ncia do respectivo regime

previdenci

á

rio cearense, via utiliza

çã

o de modelos econom

é

tricos que mensurem

sua sustentabilidade. Tal estudo utilizar

á

de dados previdenci

á

rios concernentes ao

per

í

odo de 2003 a 2012. A partir de 2003, para j

á

absorver as altera

çõ

es oriundas

das emendas constitucionais e at

é

2012 para tra

ç

ar um resultado atual.

2.1 Evolu

çã

o Hist

ó

rica

Advindos de uma col

ô

nia explorat

ó

ria, escravista e marcada por uma

economia de subsist

ê

ncia, o Brasil n

ã

o legisla a respeito da previd

ê

ncia social no

s

é

culo XIX. Isto s

ó

vem a acontecer em 1923, com o Decreto n

°

4.682, a ent

ã

o

conhecida Lei Eloy Chaves. A partir deste instrumento legal, s

ã

o estabelecidas

Caixas de Aposentadorias e Pens

õ

es (CAP). Estas foram inicialmente organizadas

aos funcion

á

rios das empresas de estrada de ferro. Eram caracterizadas por uma

administra

çã

o representativa e igualit

á

ria

–

50% de empregados e 50% de

empregadores

–

sem nenhuma participa

çã

o do Estado. Cada empresa deveria criar,

organizar e administrar sua pr

ó

pria CAP.

A partir de 1930, o Estado come

ç

a a intervir mais na economia e passa a

participar das Caixas de Aposentadorias e Pens

õ

es

–

CAP. Empresas de diversos

setores as adotaram. SUSSEKIND (1955) contabiliza mais de 180 mil segurados

pelo CAPs, no final de 1932. Tal fato foi motivado principalmente pela crise de 1929

–

a grande Depress

ã

o

–

que afetou drasticamente o Brasil. O pa

í

s deixa de focar

somente em aspectos como a defesa do territ

ó

rio, justi

ç

a e seguran

ç

a.

A evolu

çã

o do sistema vem com a transforma

çã

o dos CAPs em IAP

–

Instituto

de Aposentadorias e Pens

õ

es. Agora n

ã

o mais organizados por empresas, mas sim,

estabelecidos pelo governo e diferenciados pela categoria profissional. A chamada

“

Era Vargas

”

legisla as IAPs atrav

é

s do Decreto n

°

19.433, de 26 de novembro de

1930. Doravante, fica estabelecido a pessoa jur

í

dica, respons

á

vel pela previd

ê

ncia

social.

divisor de

á

guas.

2.2 Conceitos b

á

sicos

A carta magna introduz o conceito de seguridade social. Sendo esta uma

jun

çã

o de medidas pol

í

ticas e a

çõ

es para a consecu

çã

o de um objetivo comum:

assistir os indiv

í

duos (ou a sua fam

í

lia) diante dos riscos sociais. Tal defini

çã

o

é

fundamentada pelos artigos 194 a 204 da CF/1988. Este assunto tamb

é

m

é

consagrado como direito social naquele mesmo instrumento. Desta forma, os

indiv

í

duos ganham uma amplitude maior de assist

ê

ncia. Segundo LEITE (1992), o

termo seguridade passa a englobar:

- Seguro social (ou previd

ê

ncia social): programa de pagamentos feito ao

indiv

í

duo como compensa

çã

o da perda de capacidade laborativa,

desemprego involunt

á

rio, reclus

ã

o ou morte daqueles de quem dependiam

economicamente. A perda da capacidade laborativa est

á

relacionada

à

incapacidade,

à

idade avan

ç

ada, ao tempo de servi

ç

o e

à

maternidade. As

pessoas que recebem este benef

í

cio s

ã

o os

“

segurados

”

e eles

contribuem com parte da sua renda para o seguro social (sal

á

rio

contribui

çã

o). A exist

ê

ncia de um sal

á

rio de contribui

çã

o, com alguma

rela

çã

o entre o valor dos benef

í

cios a receber, caracteriza um v

í

nculo

contributivo.

-

Assist

ê

ncia Social: programa de pagamentos em dinheiro, distribui

çã

o de

bens

in natura

e de presta

çã

o de servi

ç

os, distribu

í

dos segundo o crit

é

rio

de necessidade, sem v

í

nculo contributivo. Este programa tem por objetivo

prover as necessidades b

á

sicas do indiv

í

duo atrav

é

s da prote

çã

o

à

fam

í

lia,

à

maternidade,

à

inf

â

ncia,

à

adolesc

ê

ncia,

à

velhice, e

à

pessoa

portadora de defici

ê

ncia.

passou por duas grandes reformas: uma em 1998 e a outra em 2003. Atualmente,

existem quatro sistemas de previd

ê

ncia social no Brasil. O Regime Geral de

Previd

ê

ncia Social que abrange todos os empregados regidos pela Consolida

çã

o

das Leis do Trabalho (CLT), os trabalhadores aut

ô

nomos, dom

é

sticos, rurais e os

segurados facultativos. Este sistema

é

obrigat

ó

rio. E o Regime Pr

ó

prio de

Previd

ê

ncia Social que

é

um regime de previd

ê

ncia social, organizado, mantido e

gerido por cada ente federativo com o objetivo de garantir previd

ê

ncia social ao

conjunto dos servidores titulares de cargos efetivos e respectivos dependentes,

consoante

à

s disposi

çõ

es do artigo 40 da Constitui

çã

o Federal e respeitados os

par

â

metros gerais, fundamentalmente a Lei n 9.717/98. O Sistema de Previd

ê

ncia

Complementar Fechado, que

é

composto por fundos que s

ã

o estruturados e

suportados por empresas e geralmente restrito ao conjunto de seus funcion

á

rios.

Por

ú

ltimo, o

Sistema de Previd

ê

ncia Complementar Aberto, que s

ã

o fundos

operados pelo sistema financeiro e que s

ã

o abertos a qualquer indiv

í

duo, desde que

regularmente ativo no RGPS e que operam, em geral, sob regime de capitaliza

çã

o.

2.3 Regime Pr

ó

prio de Previd

ê

ncia Social (RPPS)

A hist

ó

ria nos mostra que o regime pr

ó

prio de previd

ê

ncia social do servidor

p

ú

blico passou de um sistema assistencialista

–

sem obrigatoriedade contributiva,

definido pela Constitui

çã

o Federal de 1891

–

para um sistema contributivo. N

ã

o

havia correla

çã

o entre contribui

çã

o e benef

í

cios.

Segundo Guerzoni (1999), o direito ao benef

í

cio estava ligado unicamente a

vincula

çã

o

pro labore facto

do servidor com o ente federativo. Quer dizer que a

aposentadoria era um direito advindo da liga

çã

o do servidor com o ente federativo.

Somente a partir de 1993, iniciou-se um sistema de contribui

çã

o por parte dos

servidores. Ressalta-se que aquele sistema contributivo n

ã

o possu

í

a vincula

çã

o

entre as contribui

çõ

es e os valores recebidos.

Art. 6

º

S

ã

o direitos sociais a educa

çã

o, a sa

ú

de, a alimenta

çã

o, o

trabalho, a moradia, o lazer, a seguran

ç

a, a previd

ê

ncia social, a prote

çã

o

à

maternidade e

à

inf

â

ncia, a assist

ê

ncia aos desamparados, n a forma

desta Constitui

çã

o.

Art. 7

º

S

ã

o direitos dos trabalhadores urbanos e rurais, al

é

m d e outros

que visem

à

melhoria d e sua condi

çã

o social:

IV - sal

á

rio m

í

nimo, fixado em le i, nacionalmente unificado, capaz d e

atender a suas necessidades vitais b

á

sicas e

à

s d e sua fam

í

lia com

moradia, alimenta

çã

o, educa

çã

o, sa

ú

de, lazer, vestu

á

rio, higiene,

transporte e previd

ê

ncia social, com reajustes peri

ó

dicos que lhe

preservem o poder aquisitivo, sendo vedada sua vincula

çã

o para qualquer

fim ;

Fica garantido, n

ã

o s

ó

por estes artigos, mas de forma mais precisa pelo art.

40 do mesmo documento, o direito dado aos servidores titulares de cargos efetivos

dos entes federativos:

Art. 40. Aos servidores titulares d e cargos efetivos d a Uni

ã

o, dos Estados,

d o Distrito Federal e dos Munic

í

pios, inclu

í

das suas autarquias e

funda

çõ

es,

é

assegurado regime d e previd

ê

ncia de car

á

ter contributivo e

solid

á

rio, mediante contribui

çã

o do respectivo ente p

ú

blico, dos

servidores ativos e inativos e dos pensionistas, observados crit

é

rios que

preservem o equil

í

brio financeiro e atuarial e o disposto neste artigo.

–

LC n

°

101/2000. Ambas asseguram como pressuposto b

á

sico a utiliza

çã

o dos

recursos previdenci

á

rios somente para benef

í

cios e taxa de administra

çã

o.

Tavares, Ibrahim e Vieira (2004) comentam que at

é

a reforma, tanto os

valores arrecadados dos servidores ativos quanto os gastos com os benef

í

cios

previdenci

á

rios eram inclu

í

dos no or

ç

amento fiscal das entidades da Federa

çã

o,

contrariando determina

çã

o constitucional que prev

ê

a separa

çã

o entre o or

ç

amento

fiscal e o da seguridade social (artigo 165,

§

5

º

da CFRB).

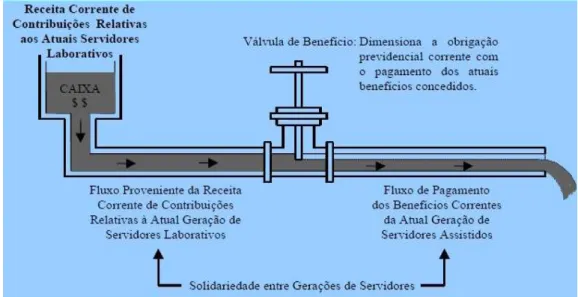

2.4 Sistemas de Financiamento

Atualmente existem dois sistemas para o financiamento da previd

ê

ncia social:

o regime de reparti

çã

o simples e o regime de capitaliza

çã

o. O regime de reparti

çã

o

simples

é

aquele em que as contribui

çõ

es estabelecidas no plano de custeio, a

serem pagas pelo ente federativo, pelos servidores ativos e inativos e pelos

pensionistas, em um determinado exerc

í

cio, sejam suficientes para o pagamento

dos benef

í

cios neste exerc

í

cio, sem o prop

ó

sito de acumula

çã

o de recursos,

admitindo-se a constitui

çã

o de fundo previdencial para oscila

çã

o de risco. (artigo 2,

XXI, da Portaria n

°

403/2008 do Minist

é

rio da Previd

ê

ncia Social, denomina Plano

Financeiro

–

admitido somente no caso de segrega

çã

o da massa)

-

possibilidade de forma

çã

o de fundo para oscila

çã

o de risco;

-

usado em benef

í

cios de pagamentos

ú

nicos ou tempor

á

rios de curta dura

çã

o;

-

usados em benef

í

cios de menor custo;

-

n

ã

o recomend

á

vel para benef

í

cios de longa dura

çã

o e custos elevados.

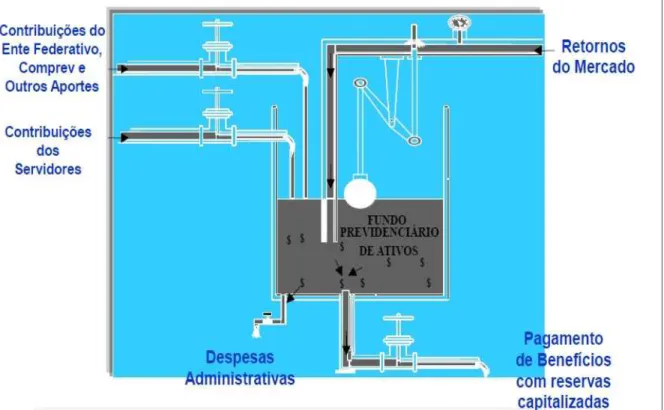

O regime de capitaliza

çã

o

é

aquele em que as contribui

çõ

es estabelecidas no

plano de custeio a serem pagas pelo ente federativo, pelos servidores ativos e

inativos e pelos pensionistas, acrescidas ao patrim

ô

nio existente,

à

s receitas por ele

geradas e a outras esp

é

cies de aportes, sejam suficientes para a forma

çã

o dos

recursos garantidores a cobertura dos compromissos futuros do plano de benef

í

cios

e da taxa de administra

çã

o. (artigo 2, XX

,da Portaria n

°

403/2008 do Minist

é

rio da

Previd

ê

ncia Social, denomina Plano Previdenci

á

rio

–

ess

ê

ncia do artigo 40 da CF).

Figura 2

–

Fluxo do sistema de capitaliza

çã

o

Fonte: Fontoura (2003)

-

é

-

cria perspectivas de sustentabilidade no longo prazo.

2.5 O RPPS NO CEAR

Á

Ap

ó

s o advento do artigo 40 (CF/88), passou a valer no Estado do Cear

á

o

Sistema

Ú

nico de Previd

ê

ncia Social dos Servidores P

ú

blicos Civis e Militares, dos

Agentes P

ú

blicos e dos Membros de Poder do Estado do Cear

á

–

SUPSEC, atrav

é

s

da Lei Complementar Estadual n 12, de 23/06/1999.

Este sistema assegura aos servidores p

ú

blicos civis de cargo efetivo dos

Poderes do Executivo, Legislativo e Judici

á

rio, do Minist

é

rio P

ú

blico Estadual, dos

Tribunais de Contas do Estado e dos Munic

í

pios e tamb

é

m aos militares, benef

í

cios

como:

I)

–

quanto ao servidor:

-

aposentadoria;

-

sal

á

rio-fam

í

lia;

-

sal

á

rio-maternidade;

-

aux

í

lio-doen

ç

a.

II)

–

quanto aos dependentes:

-

pens

ã

o por morte;

-

aux

í

lio-reclus

ã

o.

Posteriormente, com o Decreto n

°

25.821 de 22/03/2000, o fundo passa a ser

gerido pela SEFAZ

–

Secretaria da Fazenda. Mudan

ç

as s

ã

o introduzidas na

legisla

çã

o estadual com a Emenda Constitucional n

°

52, de 02 de maio de 2003. A

administra

çã

o da previd

ê

ncia passa a ser executada pela SEFAZ juntamente com a

SEAD

–

Secretaria de Administra

çã

o.

celeridade de processos, qualidade no atendimento e sustentabilidade do SUPSEC.

2.6 Literatura relacionada

Hamilton e Flavin (1986), atrav

é

s de seu trabalho seminal, realizaram o

estudo desta sustentabilidade. O objeto de estudo foi o per

í

odo de 1960 a 1984 nos

Estados Unidos. Foi proposto o teste de raiz unit

á

ria associado ao d

é

ficit americano

do per

í

odo j

á

mencionado.

Hakkio e Rush (1991) testaram a sustentabilidade fiscal verificando se havia

cointegra

çã

o entre os gastos, inclusive de pagamento de juros e as receitas

governamentais. Caso houvesse a cointegra

çã

o, se poderia dizer que a pol

í

tica

fiscal era sustent

á

vel porque ambos

–

os gastos e receitas

–

caminhavam juntos.

Ressalta-se tamb

é

m que este resultado positivo, n

ã

o

é

garantia de que toda a d

í

vida

seja paga. Apenas revela que n

ã

o haver

á

um crescimento infinito do endividamento.

Seguindo mais adiante, encontram-se os estudos de Bohn (2007). Ele

consegue estabelecer que se a d

í

vida relativa ao PIB for estacion

á

ria ap

ó

s qualquer

n

ú

mero finito de opera

çõ

es de diferencia

çã

o, a restri

çã

o or

ç

ament

á

ria intertemporal

do governo

é

satisfeita. Sendo assim, a utiliza

çã

o do teste de raiz unit

á

ria e

cointegra

çã

o n

ã

o s

ã

o elementos suficientes a fim de afirmar se a restri

çã

o

or

ç

amentaria intertemporal

é

violada.

Bohn (1998, 2005, 2007) tamb

é

m

é

levado a encontrar uma rela

çã

o entre a

estima

çã

o de rea

çã

o fiscal a um aumento da d

í

vida. Desta forma, h

á

a possibilidade

de revers

ã

o para um choque negativo de d

í

vida. Seus resultados corroboram a

sustentabilidade.

benef

í

cios. Seus resultados mostraram que o atual quadro deficit

á

rio das contas

p

ú

blicas brasileiras impossibilita a redu

çã

o da participa

çã

o governamental.

Oliveira, Beltr

ã

o e Pasinato (1999) fazem uma an

á

lise da previd

ê

ncia do

per

í

odo posterior a aprova

çã

o da Emenda Constitucional n

º

20/1998. Como

resultado de seu trabalho, traz como sugest

ã

o a aplica

çã

o de al

í

quotas atu

á

rias

justas relacionadas a caracter

í

sticas de cada indiv

í

duo assegurado.

Ainda em um estudo mais aprofundado, Oliveira

e t a l

(2000) comprovou que

seriam necess

á

rias reformas peri

ó

dicas para manuten

çã

o do regime. Tal

comprova

çã

o adveio da estima

çã

o do impacto econ

ô

mico e financeiro oriundos da

emenda n

º

20/98. Estas an

á

lises s

ã

o fortalecidas tamb

é

m pelos estudos de

Giambiagi

e t a l

(2007). Atrav

é

s do uso de simula

çõ

es, Giambiagi et al (2007)

consegue quantificar os impactos das reformas no sistema previdenci

á

rio.

Matos (2012) utiliza rubricas previdenci

á

rias

–

arrecada

çã

o l

í

quida, despesa

com benef

í

cios, saldo previdenci

á

rio e s

é

rie do PIB

–

para realizar uma an

á

lise

in

é

dita a fim de estudar a sustentabilidade do Regime Geral de previd

ê

ncia Social do

Brasil. Seu trabalho revela uma trajet

ó

ria recente n

ã

o explosiva para a previd

ê

ncia

social brasileira.

3. BASE DE DADOS

Todas as informa

çõ

es relativas a previd

ê

ncia foram extra

í

das do site da

Secretaria da Fazenda do Estado do Cear

á

. Foram utilizadas as seguintes rubricas:

receita l

í

quida, despesa previdenci

á

ria, saldo previdenci

á

rio, al

é

m da receita

corrente. Todos eles est

ã

o organizados em frequ

ê

ncia bimestral, do per

í

odo entre o

1

º

bimestre de 2003 at

é

o

ú

ltimo bimestre de 2012, totalizando 60 observa

çõ

es.

A receita previdenci

á

ria corresponde ao somat

ó

rio dos recolhimentos dos

ativos, inativos, pensionistas

–

tanto do pessoal civil como militar

–

al

é

m das receitas

de valores mobili

á

rios, compensa

çã

o previdenci

á

ria do RGPS para o RPPS e as

receitas previdenci

á

rias intra-or

ç

ament

á

rias. Por outro lado, no grupo das despesas

previdenci

á

rias est

ã

o relacionados os gastos com a previd

ê

ncia social

–

tanto do

pessoal civil como militar

–

e as despesas previdenci

á

rias intra-or

ç

ament

á

rias. A

partir de 2003, para j

á

absorver as altera

çõ

es oriundas das emendas constitucionais

e at

é

2012 para tra

ç

ar um resultado atual.

O software utilizado para a obten

çã

o dos resultados econom

é

tricos foi o

Eviews, em sua vers

ã

o 5.0.

3.1 An

á

lise Gr

á

fica da Previd

ê

ncia

Gr

á

fico 1

–

Evolu

çã

o das despesas e receitas previdenci

á

rias entre o per

í

odo de

2003 a 2012.

Fonte: KOURY (2013). 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 -15,00% -10,00% -5,00% 0,00% 5,00% 10,00% 15,00% 20,00%

4.1 Teoria econ

ô

mica: sustentabilidade fiscal

O conceito de sustentabilidade fiscal, quando relacionado ao grau de

endividamento p

ú

blico, est

á

ligado ao acompanhamento da pol

í

tica governamental a

fim de evidenciar se o governo est

á

trilhando um caminho de endividamentos

excessivos e, desta forma, afastando os investidores. A base para este

acompanhamento est

á

relacionada ao conceito te

ó

rico de restri

çã

o or

ç

ament

á

ria

intertemporal.

É

sabido, na economia, que todo indiv

í

duo depara-se com uma restri

çã

o

intertempor

á

ria. N

ã

o

é

diferente para o governo. Existe uma restri

çã

o intertemporal.

A diferen

ç

a entre as Receitas e Gastos correntes do governo mais as despesas com

pagamentos de juros devem ser igual a varia

çã

o da d

í

vida p

ú

blica, para um per

í

odo

espec

í

fico.

A equa

çã

o, abaixo representada, fornece a restri

çã

o or

ç

ament

á

ria

intertemporal do governo, em termos nominais:

Em que:

(4.1)

-

total da d

í

vida junto ao setor privado dado em moeda dom

é

stica,

-

total da d

í

vida junto ao setor privado dado em moeda estrangeira,

-

valor nominal da base monet

á

ria

-

taxa de juros nominal dom

é

stica

-

taxa nominal de juros externa

(4.2)

Em que:

-

valor do estoque da d

í

vida p

ú

blica em t;

-

taxa de juros incidente sobre a d

í

vida p

ú

blica em t;

-

arrecada

çã

o nominal com impostos, contribui

çõ

es e outras receitas em

t;

-

gastos nominais do governo em bens e servi

ç

os (exclusive despesas

financeiras, como pagamento de juros sobre a d

í

vida) em t.

Existe a possibilidade de associa

çã

o entre o estoque inicial da d

í

vida e um

fluxo infinito descontado de receitas e despesas. Para isso,

é

preciso que haja

previs

ã

o perfeita, em um contexto intertemporal. Esta associa

çã

o estaria assim

representada:

(4.3)

Assume-se, para o limite

à

direita da rela

çã

o (4.3), valor nulo. Isto, porque

admite-se a incapacidade do governo de renegocia

çã

o da d

í

vida por infinitas vezes.

Isto

é

uma pr

á

tica comum para esta

á

rea que adota fluxos futuros descontados.

Sendo assim, a equa

çã

o

é

simplificada, como descrita abaixo:

(4.4)

anos de 1974 e 1989. Seus resultados apontam para uma d

í

vida p

ú

blica interna

sustent

á

vel no per

í

odo em an

á

lise, e que a d

í

vida p

ú

blica externa mostrava sinais de

insustentabilidade.

Rocha (1997) conclui que a d

í

vida p

ú

blica poderia ser considerada

sustent

á

vel para o per

í

odo analisado (1980-1993). Todos os testes aplicavam a

mesma metodologia, onde testar a sustentabilidade fiscal do governo equivaleria a

testar a hip

ó

tese da condi

çã

o de transversalidade aplicada na restri

çã

o or

ç

ament

á

ria

intertemporal do governo.

4.2 Testes emp

í

ricos preliminares

4.2.1 Estacionariedade da s

é

rie de d

é

ficit previdenci

á

rio

A literatura econom

é

trica afirma que o desenvolvimento de uma s

é

rie

temporal, ao longo do tempo, em torno de uma m

é

dia constante, transparecendo um

equil

í

brio est

á

vel, classifica a s

é

rie temporal em estacion

á

ria. Esta estacionariedade

pode ser de diferentes per

í

odos. Curtos ou longos. S

é

ries estacion

á

rias e n

ã

o

estacion

á

rias que n

ã

o apresentam um comportamento explosivo podem ser descrita

atrav

é

s da classe de modelos ARIMA.

Este assunto

é

relevante no estudo dos sistemas previdenci

á

rios porque

atrav

é

s da an

á

lise das s

é

ries temporais, identificando um car

á

ter explosivo ou n

ã

o

da s

é

rie em quest

ã

o, j

á

se pode determinar a viola

çã

o da restri

çã

o or

ç

ament

á

ria

intertemporal.

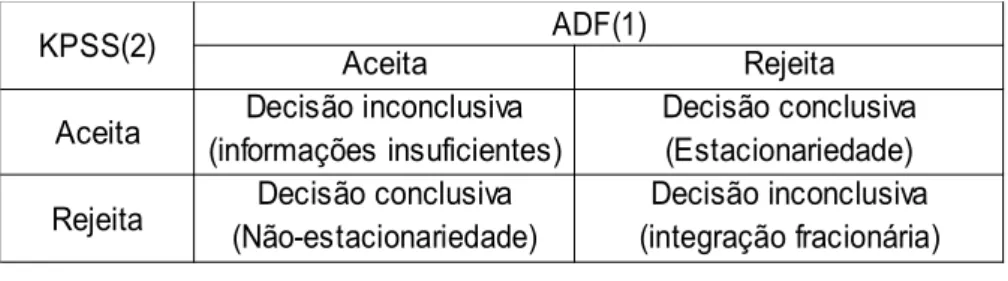

Nusair (2003) revelando o poder dos testes feitos em conjunto.

Tabela 1 - An

á

lise conjunta dos Testes de Raiz Unit

á

ria

Nota: 1) Indica a hipótese nula de não estacionariedade no teste ADF 2) Indica a hipótese nula de estacionariedade no teste KPPS.

Fonte: Nusair (2003)

4.2.2 Cointegra

çã

o das s

é

ries de receita e despesas previdenci

á

rias

Para testar se as s

é

ries de receita e despesas previdenci

á

rias s

ã

o

cointegradas, ou seja, para saber se as s

é

ries possuem uma rela

çã

o de equil

í

brio a

longo prazo, utiliza-se a metodologia proposta por Johansen (1988) e por Johansen

e Juselius (1990 e 1992).

Especificamente, no caso de duas variáveis, se x

t e yt são integradas de ordem 1[ I(1)], então, é verdadeiro que sua combinação linear é dada por: Z

t = Yt – α Xt também será I(1). No entanto, naqueles casos em que ambas as variáveis forem I(1) e Z

t for I(0), isto quer dizer que Y

t e α Xt devem ter componentes de longo prazo que praticamente se cancelam para produzir Z

t. Nessas circunstâncias diz-se que X

t e Yt são cointegradas. (MARGARIDO et al, 1999).

Atrav

é

s deste teste, pode-se verificar o n

ú

mero de ra

í

zes caracter

í

sticas

diferentes de zero que possam existir na matriz

π

=

αβ

. Podem ser utilizados dois

testes: o teste do tra

ç

o e o teste do m

á

ximo autovalor.

KPSS(2) Aceita ADF(1) Rejeita

Aceita Decisão inconclusiva Decisão conclusiva (informações insuficientes) (Estacionariedade)

de cointegra

çã

o a mais. Isto, at

é

o momento onde n

ã

o se consiga mais rejeitar a

hip

ó

tese nula.

Pode-se avaliar a estat

í

stica do teste da seguinte forma:

tal que

λ

s

ã

o n

ú

meros reais entre 0 e 1, representando os autovalores de

π

, T

é

o

tamanho da amostra e

n

o n

ú

mero de vari

á

veis empregadas. Outra proposta de

Johansen

é

o teste do m

á

ximo autovalor. Aqui, verifica-se a hip

ó

tese nula de que

existem

r

vetores de cointegra

çã

o contra a alternativa de que o n

ú

mero de vetores

significativos seja

r

+1.

4.3 RESULTADOS

4.3.1 Exerc

í

cio preliminar: raiz unit

á

ria e cointegra

çã

o.

Pode-se dizer que a exist

ê

ncia de cointegra

çã

o entre as s

é

ries de receita,

despesa previdenci

á

ria e saldo previdenci

á

rio

é

sin

ô

nimo de solv

ê

ncia para a

previd

ê

ncia estadual. Contudo,

é

preciso realizar algumas ressalvas. H

á

a

necessidade de an

á

lise do par

â

metro de cointegra

çã

o das s

é

ries. Caso este seja

igual ou superior

à

unidade,

é

poss

í

vel afirmar a sustentabilidade do regime de

previd

ê

ncia pr

ó

prio dos servidores do estado do Cear

á

, e assim haveria a

observ

â

ncia

à

restri

çã

o or

ç

ament

á

ria intertemporal.

se rejeitar a hip

ó

tese nula (Ho), a estat

í

stica

t

do Teste ADF deve ter um valor

absoluto maior que o valor cr

í

tico absoluto.

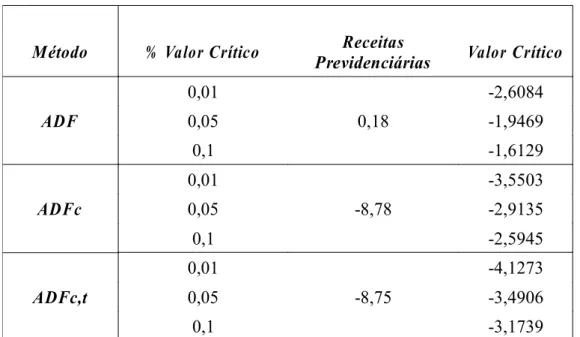

Tabela 2

–

Teste de Raiz Unit

á

ria (ADF) para Receitas Previdenci

á

rias

M

é

todo

% Valor Cr

í

tico

Receitas

Previdenci

á

rias

Valor Cr

í

tico

ADF

0,01

0,18

-2,6084

0,05

-1,9469

0,1

-1,6129

ADFc

0,01

-8,78

-3,5503

0,05

-2,9135

0,1

-2,5945

ADFc,t

0,01

-8,75

-4,1273

0,05

-3,4906

0,1

-3,1739

Fonte: Dados da pesquisa. Elaboração própria

O teste ADF n

ã

o rejeitou a hip

ó

tese nula. Contudo, os demais testes

–

ADFc e

ADFc,t

–

rejeitaram a hip

ó

tese nula para todos os n

í

veis dos valores cr

í

ticos.

b) Teste de raiz unit

á

ria da s

é

rie Despesa Previdenci

á

ria

Realizando a mesma an

á

lise da rubrica anterior, encontra-se a Tabela 3

abaixo.

Tabela 3 - Teste de Raiz Unit

á

ria (ADF) para Despesa Previdenci

á

ria

.M

é

todo

% Valor Cr

í

tico

Despesa

Previdenci

á

ria

Valor Cr

í

tico

ADF

0,01

0,76

-2,6084

0,1

-2,5945

ADFc,t

0,01

-6,05

-4,1273

0,05

-3,4906

0,1

-3,1739

Fonte: Dados da pesquisa. Elaboração própria.

Os mesmos resultados s

ã

o encontrados. No Teste ADF, n

ã

o se rejeita a

hip

ó

tese nula, o que quer dizer que a s

é

rie n

ã

o

é

estacion

á

ria. Por

é

m, nos outros

testes, a condi

çã

o de rejei

çã

o da hip

ó

tese nula

é

atendida e a s

é

rie

é

estacion

á

ria. O

valor absoluto da rubrica despesas previdenci

á

rias

é

maior que o valor absoluto do

valor cr

í

tico em todos os n

í

veis.

c) Teste de raiz unit

á

ria da s

é

rie Saldo Previdenci

á

rio.

Analogamente aos testes feitos acima, encontra-se a Tabela 4. Observa-se

que todas as rubricas possuem o mesmo comportamento, indicando uma

estacionariedade das s

é

ries. Contudo, torna-se importante aplicar tamb

é

m o Teste

de Kwiatkowski, Phillips, Schimdt e Shin (1992)

–

cuja hip

ó

tese nula

é

que a s

é

rie

é

estacion

á

ria. O mais importante em se aplicar testes cujas hip

ó

teses nulas s

ã

o

opostas

é

minimizar a quest

ã

o de que o Teste ADF tem baixo poder (MADDALA e

KIM, 1998).

Tabela 4 - Teste de Raiz Unit

á

ria (ADF) para Saldo Previdenci

á

rio

M

é

todo

% Valor Cr

í

tico

Saldo

Previdenci

á

rio

Valor Cr

í

tico

Neste teste, a hip

ó

tese nula (Ho)

é

de que a s

é

rie

é

estacion

á

ria. Para rejeitar

a Ho, o valor do LM-estat

í

stico deve ser maior que os valores cr

í

ticos. Segue abaixo

a Tabela 5 que evidencia o comportamento das rubricas.

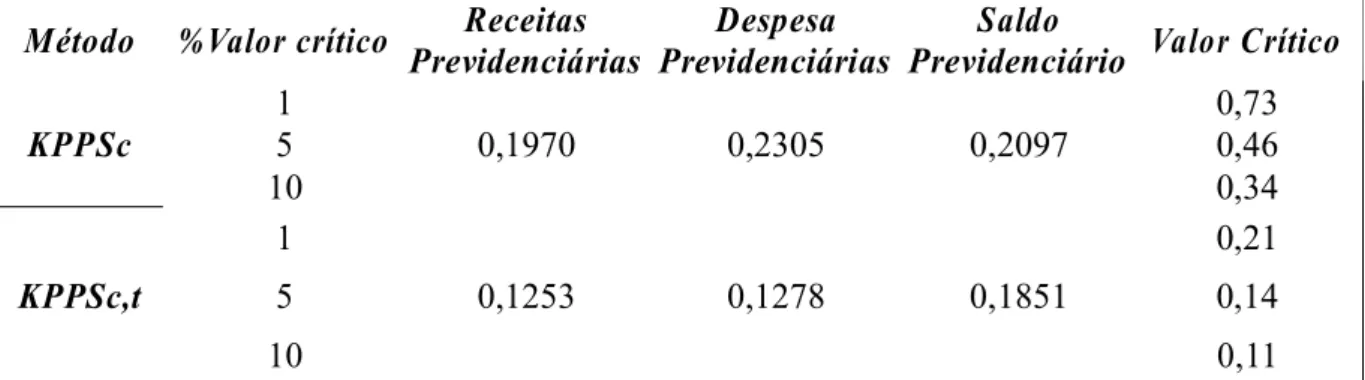

Tabela 5

–

Teste de Raiz Unit

á

ria (KPPS) para Receita, Despesa e Saldo

Previdenci

á

rio.

M

é

todo

% Valor cr

í

tico

Receitas

Previdenci

á

rias

Despesa

Previdenci

á

rias

Saldo

Previdenci

á

rio

Valor Cr

í

tico

KPPSc

1

0,1970

0,2305

0,2097

0,73

5

0,46

10

0,34

KPPSc,t

1

0,1253

0,1278

0,1851

0,21

5

0,14

10

0,11

Fonte: Dados da pesquisa. Elaboração própria

Como se pode observar, no Teste de KPPS com constante e sem tend

ê

ncia

(KPPSc), que todas as rubricas possuem valor de LM-estat

í

stico menor que o valor

cr

í

tico em todos os n

í

veis. Com efeito, isto revela que a hip

ó

tese nula n

ã

o

é

rejeitada, ou seja, as s

é

ries s

ã

o estacion

á

rias.

Agora o Teste de KPPS com constante e com tend

ê

ncia (KPPSc,t) revela que

as rubricas possuem um comportamento estacion

á

rio at

é

determinado ponto e

depois apresentam um comportamento n

ã

o estacion

á

rio. O modelo VAR

é

a base

para o procedimento de Johansen. Sendo assim,

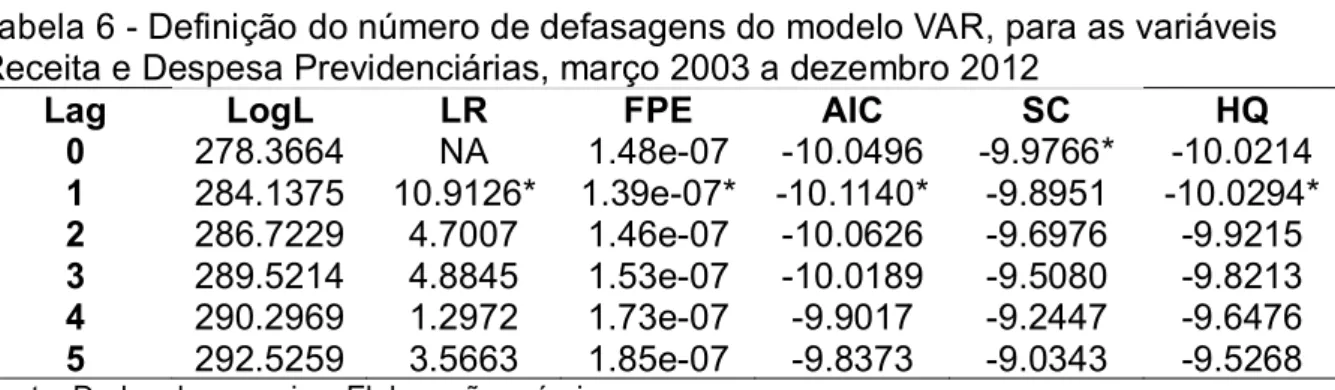

é

importante que o n

ú

mero de

defasagens deste modelo seja determinado. Al

é

m disso, deve-se verificar a

presen

ç

a ou n

ã

o de termos determin

í

sticos a serem inclu

í

dos. Pode ser uma

constante, uma vari

á

vel Dummy ou ainda uma tend

ê

ncia.

1

284.1375

10.9126*

1.39e-07*

-10.1140*

-9.8951

-10.0294*

2

286.7229

4.7007

1.46e-07

-10.0626

-9.6976

-9.9215

3

289.5214

4.8845

1.53e-07

-10.0189

-9.5080

-9.8213

4

290.2969

1.2972

1.73e-07

-9.9017

-9.2447

-9.6476

5

292.5259

3.5663

1.85e-07

-9.8373

-9.0343

-9.5268

Fonte: Dados da pesquisa. Elaboração própria.

NOTA: * Indica a ordem da defasagem selecionada pelo critério; LR – Estatística de teste LR sequencial modificado; FPE – Erro de previsão final; AIC – Critério de informação de Akaike; SC – Critério de informação de Schwarz; HQ – Critério de Informação de Hannan-Quinn.

O crit

é

rio do Erro de Previs

ã

o Final (FPE) e de Akaike (AIC) indicaram que o

modelo deve possuir uma defasagem. J

á

o Crit

é

rio de Schwarz (SC), aconselha que

o modelo n

ã

o deve possuir defasagem, e por fim o Crit

é

rio de Informa

çã

o de

Hannan-Quinn (HQ) indicou que o n

ú

mero adequado seria uma defasagem.

Percebe-se que os crit

é

rios indicam n

ú

meros de defasagens diferentes.

Sendo assim, a escolha foi realizada com base no mesmo n

ú

mero de defasagens

que a maioria dos crit

é

rios indicou. Escolheu-se ent

ã

o, uma defasagem. A partir

desta conclus

ã

o, pode-se realizar o Teste de cointegra

çã

o de Johansen, que

permitir

á

verificar a exist

ê

ncia de vetores de cointegra

çã

o, atrav

é

s da estat

í

stica

tra

ç

o e autovalor m

á

ximo, como se v

ê

na Tabela 7 abaixo.

Tabela 7

–

Teste de Cointegra

çã

o de Johansen baseado no teste do Tra

ç

o e no

Teste de M

á

ximo Autovalor

Teste d o Tra

ç

o

Hip

ó

tese Nula

Valor Pr

ó

prio

Estat

í

stica

Valor Cr

í

tico 5% Probabilidade

R=0

0,4121

44,9321

15,4947

0

R<=1

0,2160

14,1208

3,8414

0,0002

Teste do M

á

ximo Autovalor

R=0

0,4121

30,8112

14,2646

0,0001

R<=1

0,2160

14,1208

3,8414

0,0002

Fonte: Dados da pesquisa. Elaboração própria.

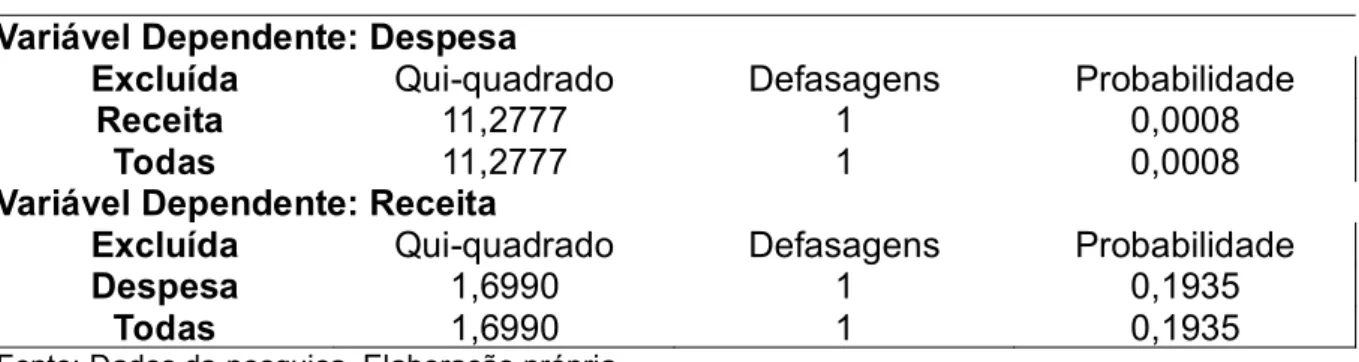

Tendo j

á

determinado a ordem de defasagens e a integra

çã

o entre as s

é

ries,

fez-se os testes de causalidade Granger para se determinar o ordenamento de

Cholesky. Atrav

é

s deste, as an

á

lises de fun

çõ

es impulso-resposta ser

ã

o balizadas.

Este

é

um dos pontos principais do teste.

É

por aqui que fica estabelecida uma

ordem de endogenia/exogenia entre as vari

á

veis. Simplificando, s

ã

o os teste de

causa-Granger que fazem a verifica

çã

o do grau de influ

ê

ncia das vari

á

veis, com

preced

ê

ncia temporal, sobre as outras vari

á

veis. Quanto menor a estat

í

stica

qui-quadrado conjunta, menor a endogenia (maior exogenia) de uma vari

á

vel

dependente estudada.

Tabela 8

–

Teste de Causa-Granger

Vari

á

vel Dependente: Despesa

Exclu

í

da

Qui-quadrado

Defasagens

Probabilidade

Receita

11,2777

1

0,0008

Todas

11,2777

1

0,0008

Vari

á

vel Dependente: Receita

Exclu

í

da

Qui-quadrado

Defasagens

Probabilidade

Despesa

1,6990

1

0,1935

Todas

1,6990

1

0,1935

Fonte: Dados da pesquisa. Elaboração própria