PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC-SP

RAUL FELIX

O Sistema E.R.P. como Instrumento de Apoio à Tomada de Decisão Aplicado às Empresas.

MESTRADO EM CIÊNCIAS CONTÁBEIS

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC-SP

RAUL FELIX

O Sistema E.R.P. como Instrumento de Apoio à Tomada de Decisão Aplicado às Empresas.

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para a obtenção do título de Mestre em Ciências Contábeis, sob a orientação do Prof. Dr. Antonio Robles Junior.

MESTRADO EM CIÊNCIAS CONTÁBEIS

"

---ERRATA

1- Página8-Onde se lê:

2.3 - Referência Teórica ..~ 23

Leia-se:

2.3 - Referência Teórica.. ... 26

2

-

Página43 -Onde se lêI

Circulante- Financiamento importação 681.153,68o',

Leia-se:

I Circulante - Financiamento importação 691.153,68

3 - Página43

-

Onde se lê:I 34.525.824,41

[

l

Total de endividamento bancário Leia-se:, Total de endividamento bancário :...34.535.8?4(,41

4

-

Página 43- Onde se lê:[

Diferença 13.368.241,89I

Leia-se:

[

Diferença 13.358.241,89I

Página 1 de 2

-t

S

-

Página 43-

Onde se lê:Co~o é possível constatar, existe uma diferença de R$13.368.241,89 entre o valor de Balanço e o valor do Relatório Financeiro.

Leia-se:

Como é possível constatar, existe uma diferença de R$13.358.241,89

entre o valor de Balanço e o valor do Relatório Financeiro

.'

BANCA EXAMINADORA

__________________________________________

__________________________________________

AGRADECIMENTOS

Meus sinceros agradecimentos aos Mestres e Doutores do Curso de Mestrado em Ciências Contábeis da PUC/SP, que traduziram a visão do mundo acadêmico à sua aplicação objetiva e prática no dia a dia da gestão empresarial, indo muito além dos preceitos teóricos da Ciência Contábil.

Em especial, ao Professor Dr. Roberto Fernandes dos Santos e à Professora Dra. Neusa Maria Bastos F. Santos, os meus primeiros incentivadores a fazer o curso, manifestamente na entrevista de admissão ao mestrado.

Também em especial ao Professor Dr. Antonio Robles Junior, meu orientador nesta dissertação de Mestrado, que soube despertar em mim o interesse pelo tema.

RESUMO

Este estudo de caso retrata a trajetória de uma empresa que se desenvolve à margem dos controles e dos fundamentos da Teoria da Contabilidade e investe na implantação de sistema ERP (Enterprise Resource Planning), como instrumento de apoio na tomada de decisões. O objetivo é demonstrar as consequências danosas que podem resultar da inobservância de procedimentos fundamentais para que a implantação de sistemas obtenha o resultado esperado, ou seja, traga informações úteis e consistentes para serem utilizadas como ferramentas eficientes de governança. Justifica-se este trabalho, tendo em vista o número de empresas que encontram dificuldades, quando procuram desenvolver seus controles internos de gestão, utilizando-se sistemas ERP. Será utilizado o método de pesquisa baseado na teoria de Gregory Zoughbi. Irá analisar a atuação da Controladoria e os fatores que podem ter contribuído para o insucesso da empresa, abrindo caminho para que novos Pesquisadores em novos estudos e pesquisas avancem no aprofundamento deste tema. Entre as questões a ser discutidas, está a possibilidade de se afirmar que a implantação e a operação de sistema ERP, por si só, pode ser considerada como uma ferramenta eficaz na gestão empresarial?; Ou, na implantação do sistema ERP, a Controladoria tem papel fundamental para garantir a integridade das informações e o pleno funcionamento dos métodos de informações compartilhadas?; Ou o sistema ERP e a Controladoria podem influenciar no insucesso da empresa? Neste trabalho, foi utilizado o método descritivo e dedutivo.

Palavras-chave: Controladoria, Teoria da Contabilidade, Governança de TI, ERP –

ABSTRACT

This case study shows the trajectory of a company that develops and controls the margin of the fundamentals of Accounting Theory and invests in the implementation of ERP (Enterprise Resource Planning), as a tool to support decision making. The goal is to demonstrate the adverse consequences that may result from the failure of fundamental procedures for the implementation of systems to get the expected result, ie, bring useful and consistent to be used as efficient tools for information governance. Justified this work, considering the number of companies that find it difficult when looking to develop their internal management controls, using ERP systems. The research method based on the theory of Gregory Zoughbi be used. Will examine the role of the Comptroller and factors that may have contributed to the failure of the company, paving the way for new researchers in further studies and research to advance the deepening of the theme. Among the issues to be discussed is the possibility of asserting that the implementation and operation of ERP system, by itself, can be considered as an effective tool in business management ?; Or, in the implementation of the ERP system, the Comptroller has a fundamental role in ensuring the integrity of information and the full operation of methods shared information ?; Or the Comptroller and ERP system can influence the failure of the company?.In this paper, descriptive and deductive method was used.

SUMÁRIO

INTRODUÇÃO... 12

Objetivo... 12

Problema de Pesquisa... 13

Justificativa... 14

CAPITULO I - A Empresa Estudada...... 16

1.1 - Empresa F... 16

1.2 - Fábricas de São Paulo Barueri. SP... 17

1.3 - Fábrica de União da Vitória PR (UV)... 18

1.4 - Fábrica de Mafra - SC... 20

CAPITULO II – Fundamentação Teórica –... 21

2.1 - Controladoria e seus Fundamentos... 21

2.2 - E.R.P Enterprise Resource Planning……… 22

2.3 – Referência Teórica... 23

CAPITULO III – Método de Pesquisa... 28

3.1 - Método... 28

3.2.-Estudo de Gregory Zoughbi... 29

CAPITULO IV – Aplicação Prática da Controladoria Utilizando Sistema ERP. 37 4.1 – O Planejamento da Empresa F... 37

4.2 – Avaliação da Implantação do Sistema ERP e a Situação Financeira da Empresa F... 47

4.3 - Análise da Situação Financeira da Empresa F... 54

4.4 – Fatos Causadores da Insolvência... 58

4.5 – Decisões da Direção... 64

4.6 – Panorama Final... 67

CONSIDERAÇÕES FINAIS... 68

LISTA DE FIGURAS, QUADROS, ANEXOS E APÊNDICES

FIGURAS

Figura 3.2 - 1 - Etapas do desenvolvimento do Plano de Negócio... 32

Figura 3.2 - 2 - Elementos-chave do Plano de Negócio... 33

QUADROS Quadro 3.2 -3 – EPR: Fatores de Risco e Preocupações Correspondentes... 35

Quadro 4.1 -1 – Capacidade Máxima de Produção... 37

Quadro 4.1 -2 – Balanço Patrimonial de Dezembro de 2012... 41

Quadro 4.1 -3 – Resumo de Pagamento Mensal (PMT) de Financiamentos aos Bancos... 42

Quadro 4.1 -4 – Endividamento Bancário (Balanço X Área Financeira)... 43

Quadro 4.2 - 1 – Fatores de Risco Questionário... 48

Quadro 4.2 -2 – Plano de Contas – Centros de Custos... 51

Quadro 4.2 -3 – Última Página do Demonstrativo da Dívida com Fornecedores... 53

Quadro 4.2 -4 – Impostos Atrasados - Geral... 54

Quadro 4.4 -1 – Resumo Fluxo de Caixa Projetado para UV... 60

Quadro 4.5 -1 – Redução de Custos... 66

ANEXOS Anexo 1 – Figura -Fluxo de Produção UV... 73

Anexo 4 - Quadro – Estimativa de despesas para produzir 1 m³ de

compensado18/9... 75

Anexo 5 - Quadro – Impostos Lucro Presumido... 76

Anexo 6 - Quadro – Cálculo médio de despesas do escritório SP (R$)... 76

Anexo 7 - Quadro – Cálculo médio de custos de produção (R$)... 76

Anexo 8 - Quadro –A/B –Custo por mᶾ de material direto da produção... 77

Anexo 9 - Quadro B/B –Custo por mᶾ de material direto da produção... 77

Anexo 10 - Quadro – Parâmetros para fluxo de caixa projetado... 78

Anexo 11 - Quadro – Parâmetros para fluxo de caixa projetado – Barueri... 78

Anexo 12 - Quadro – Custo direto de produção - formas – Barueri... 79

Anexo 13 - Quadro – Despesas do escritório de São Paulo (R$)... 79

Anexo 14 - Quadro – Impostos - Lucro Presumido... 79

APÊNDICES Apêndice 1 - Quadro - Fluxo de Caixa Projetado de UV – 1/4... 80

Apêndice 2 - Quadro - Fluxo de Caixa Projetado de UV - 2/4... 81

Apêndice 3 - Quadro - Fluxo de Caixa Projetado de UV 3/4... 82

Apêndice 4 - Quadro - Fluxo de Caixa Projetado de UV – 4/4... 83

LISTA DE SIGLAS.

COBIT - (Control Objectives for Information and related Technology) ERP - (Enterprise Resource Planning),

FIDCS (Fundo de Investimento em Direitos Creditórios) CGEIT.- (Certified in the Governance of Enterprise IT) GEIT - (Governance of Enterprise IT)

PCP - (Programa de Controle da Produção) PMT – (Valor do Pagamento Periódico) ROI - (Return on Investment)

INTRODUÇÃO

Objetivo

Este estudo busca demonstrar que a utilização dos sistemas de controle ERP (Enterprise Resource Planning), como ferramenta de tomada de decisão, devem garantir a integridade das informações e a plena utilização das informações de forma compartilhada entre todos os setores da empresa. Garantir esta integridade de informações requer um planejamento estratégico de implantação, a aderência entre as informações e os processos originais da empresa e a parametrização do sistema.

Busca ainda, contribuir para o desenvolvimento e aprimoramento dos métodos de controle do custo de produção e os controles fundamentais da boa gestão, ou seja, controles contábeis e financeiros que traduzam com integridade a realidade da empresa, e a capacitação dos profissionais da área contábil, demonstrando os seus reflexos na saúde financeira da empresa e as consequências da sua inobservância.

Por outro lado, a falta de planejamento na implantação de sistemas ERP, pode levar a uma falsa sensação de controle pleno dos meios de produção.

De acordo com Slater (1.999) apud Souza, 2000, pg.4, “empresas compram

sistemas que custam milhões de dólares para depois descobrir que não funcionam – ou pelo menos, não funcionam bem – para um de seus principais processos de negócios”. Diz ainda, “uma das razões para isso é que os sistemas ERP, estão de tal maneira na “moda” e

a imprensa e consultores insistem tanto em suas possibilidades, que muitas empresas

embarcam nesta solução, sem fazer o estudo necessário”.Esta afirmativa é válida para os dias de hoje.

Problema de Pesquisa

1 - A implantação e operação de sistema ERP por si só pode ser considerada como uma ferramenta eficaz na gestão empresarial?

2 - Na implantação do sistema ERP, a Controladoria tem papel fundamental para garantir a integridade das informações e o pleno funcionamento dos métodos de informações compartilhadas?

3 - O sistema ERP e a Controladoria podem influenciar no insucesso da empresa?

Este estudo analisou uma indústria com aproximadamente 19 anos de existência, atuante no segmento de chapas fenólicas, fabricação de formas para concreto e serviços de projetos de engenharia.

A empresa contava com três fábricas, sendo:

Uma em Barueri (SP) destinada à fabricação de formas para concreto, uma em União da Vitória (PR) destinada à fabricação de chapas fenólicas e a última, mais moderna, também destinada à fabricação de chapas fenólicas, em Mafra (SC). As chapas fenólicas eram produzidas em parte para exportação, com certificação ambiental, em parte para o mercado interno, para serem transformadas em formas para concreto e demais utilizações na construção civil.

A empresa veio a encerrar suas atividades fabris definitivamente no mês de fevereiro de 2014, depois de uma longa agonia na tentativa de conseguir novos sócios investidores e mais recursos, o que não ocorreu a tempo de salvá-la.

Justificativa

Nos últimos anos, os casos de insolvência de empresas vem se repetindo, podendo-se supor que fatores de descontroles internos possam corroborar para isso. Há constatação de inúmeros fatores que levam ao colapso desses empreendimentos, porém um fator comum entre os males que levam as companhias a se dissolverem diante de dívidas e investimentos intempestivos sem nenhum plano estratégico que os suporte, pode ser considerado como a falta de participação da Contabilidade nos controles de custos operacionais e a necessária manifestação do profissional em tomadas de decisão que possam comprometer o desenvolvimento e a sobrevivência das empresas.

De acordo com Iudícibus (2010) pg. 3 “o estabelecimento dos objetivos da

Contabilidade pode ser feito na base de duas abordagens distintas: ou consideramos que o objetivo da Contabilidade é fornecer aos usuários, independentemente de sua natureza, um conjunto básico de informações que, presumivelmente, deveria atender igualmente bem a todos os tipos de usuários, ou a Contabilidade deveria ser capaz e responsável pela apresentação de cadastros e informações totalmente diferenciados, para cada tipo de

usuário.”:

Assim, toma-se um desses exemplos para um estudo de caso, de maneira a sintetizar um universo de casos de desestruturação que apontam para o fator comum entre elas, ou seja, o fraco desempenho da Contabilidade e a não aplicação dos seus princípios fundamentais para uma implantação de sistema ERP.

O estudo irá utilizar-se também de pesquisa, elaborada por meio de questionário, respondido por duas pessoas, integrantes da empresa: a Coordenadora interna da implantação do sistema ERP, e a Assistente da Diretoria. Ambas tiveram papel importante na parametrização dos módulos do ERP.

Infelizmente, não foi possível obter um número maior de entrevistados, como por exemplo, o Contador, que na ocasião da formulação do questionário, já não se encontrava na empresa

Com isso, busca-se analisar os fatores que levaram ao insucesso da implantação do sistema ERP, como também levar ao meio acadêmico a discussão sobre a boa formação técnica dos profissionais da área, reforçando a necessidade do seu embasamento técnico contábil, que hoje não pode se resumir apenas em produção de relatórios contábeis, mas sim abranger a elaboração de estudos estratégicos que permitam ao empresário uma visão dinâmica dos fatos da empresa, e não estáticos, e a necessidade de sua participação na elaboração do Plano Estratégico da empresa.

O perfil do Contador deve acompanhar a dinâmica do desenvolvimento das companhias, para que o profissional se mantenha presente à realidade da sua empresa, consoante a integração que vem ocorrendo na internacionalização das normas contábeis e a rápida modernização dos sistemas ERP.

CAPITULO I - A EMPRESA ESTUDADA

1.1 EMPRESAF

Esta dissertação pretende abordar a trajetória e o desempenho de uma empresa, que será tratada como “F”, a fim de se preservar seu nome verdadeiro em sigilo. Toda referência a seu verdadeiro nome em documentos e relatórios originais foi suprimida para esse fim.

Para facilitar o tratamento das fábricas, usaremos apenas Mafra, para a fábrica de Mafra- Santa Catarina; UV, para a fábrica de União da Vitória - Paraná, e Barueri, para a fábrica de Barueri – São Paulo

A empresa F era constituída por dois sócios, porém, apenas um sócio, o sócio controlador participava da gestão da empresa, por isso, esse estudo de caso irá se referir apenas como sócio da F.

Em outubro de 2013, foi iniciado um trabalho de reestruturação dessa empresa, no intuito de possibilitar sua recuperação financeira, como também estabelecer normas e procedimentos de controladoria e governança corporativa, criando um ambiente tecnicamente adequado para o ingresso de novos sócios.

O plano previa a adequação técnica dos procedimentos e controles internos, de modo que favorecessem a avaliação de grupos de investidores, nacionais e internacionais, dispostos a participar do capital social da empresa F, fazendo para tanto investimentos necessários para a conclusão das instalações da fábrica de Mafra, uma vez que apenas parte dos equipamentos dessa unidade estavam montados, embora todos já tivessem sido adquiridos. Especificamente, somente a planta de laminação havia sido instalada e já estava produzindo, faltando a planta de emplacamento e construções complementares.

Alem do investimento em Mafra, seriam necessários mais investimentos em capital de giro para a fábrica de UV , bem como recursos para pagamento de

atrasos de fornecedores, bancos, salários e impostos. O valor total previsto seria de R$ 16.500.000,00.

Teoricamente, com esse investimento seria possível recuperar a saúde financeira da empresa estabelecer os procedimentos adequados, visando uma estrutura societária ampla, com sócios investidores havidos por informações constantes e consistentes, nos padrões da boa governança.

Verificou-se que seriam necessárias diversas medidas estruturais para que esse valor tivesse o efeito esperado, ou seja, não bastaria apenas ser feito o aporte, caso ele ocorresse, mas seria necessário um profundo trabalho de reestruturação dos meios de controles e gestão, como apresentação de estudos de projeção e planejamento para os próximos 5 anos à frente.

A seguir, o estudo inicia-se pela descrição das três fábricas que compõem a empresa.

1.2 FÁBRICAS DE SÃO PAULO – BARUERI.

A empresa F inicialmente contava com uma fábrica no município de Barueri-SP e outra unidade em Itapevi-Barueri-SP, com aproximadamente 60 empregados cada uma, atuando no segmento de serviços auxiliares da construção civil, fabricando formas para concreto. Essas formas são fabricadas a partir de chapas fenólicas, constituídas de lâminas de madeira de 18 mm prensadas e revestidas de filme fenólico, que as torna impermeáveis no contato com a água e o concreto.

engenheiros, projetistas, marceneiros, montadores, enfim, uma equipe que acompanha o processo do início até o final, quando a estrutura do prédio for totalmente concluída.

Em 2013 as fábricas Itapevi e Barueri foram concentradas em uma única nova unidade no município de Barueri-SP, com instalações bem mais amplas, com o dobro da capacidade produtiva das unidades anteriores, procurando com isso reduzir os custos operacionais, aumentar a produção de 23.000 m² de formas para 50.000 m² e possibilitar uma sinergia maior, com uma unidade de direção única.

A partir de então, passou a existir uma única fábrica: Barueri.

1.3 FÁBRICA DE - UNIÃO DA VITÓRIA – PARANÁ - (UV)

Em 07 de abril de 1997, foi feita a aquisição da unidade industrial de União da Vitória, no Paraná, a F ampliou suas atividades para produção de lâminas de madeira e painéis compensados e chapas fenólicas (matéria prima para fabricação de formas na unidade de Barueri). Nessa unidade industrial, concentrou investimentos na melhoria e ampliação da produção de painéis especiais: compensados estruturais de pínus (eliot) e revestidos com filme fenólico (Film Faced Shuttering) para a construção civil, visando atender à demanda dos mercados interno e externo, alem do consumo próprio como matéria prima para a unidade de Barueri.

Essa fábrica, já com tradição familiar de mais de uma geração, passava por situação difícil quando dirigida por familiares do sócio da F. Foi então incorporada à empresa investigada, que passou a contar com duas unidades de fabricação: essa em União da Vitória UV, produtora de chapas, e a unidade de Barueri-SP, fabricante de formas para concreto. Assim, UV destinava um percentual de sua produção para a unidade Barueri, e o restante era vendido nos mercados interno e externo.

Conselho de Manejo Florestal ou Conselho de Gestão Florestal (Forest Stewardship Council em inglês - FSC), é uma organização não governamental que atua de forma independente e sem fins lucrativos, criada no final da década de 1980, por iniciativa de algumas instituições e pela pressão da sociedade europeia, que estava preocupada com o avanço da destruição das florestas tropicais pelo mundo.

O volume de chapas destinado à fabricação de formas pela UV deveria representar em torno de 10% da sua produção, montante esse que corresponderia às chapas com algum tipo de problema de colagem ou defeito, que seriam

consideradas “de segunda” para o mercado, mesmo o interno. Então, aquela chapa

considerada “produto de segunda” era destinada à fabricação de formas para concreto, pois quaisquer defeitos de “placagem” seriam recortados e desprezados

na sua confecção.

Para se entender melhor o que quer dizer “defeito de placagem”, é preciso

compreender como funciona o processo de fabricação de chapas.

Conforme se observa no Fluxo de Produção Anexo 1, o processo de fabricação iniciava-se com a chegada da tora de Pinus eliot na fábrica, madeira plantada em florestas sustentáveis, já cortada na medida 2,60 m de comprimento por 18 a 35 cm de diâmetro. Entre as etapas finais existe a classificação, momento em que itens com qualquer defeito de fabricação são identificados e, se não podem ser encaminhados ao mercado “de primeira”, são destinados à confecção de formas, Barueri.

É importante lembrar que 10% de “quebra” da qualidade na produção em

uma fábrica desse setor é um percentual aceitável, ou seja, se a fábrica produz

4.000 mᶾ de chapas, terá em torno de 400 mᶾ de chapas para utilização em formas para concreto, ou para vender no mercado interno a preço inferior ao das chapas “de primeira”, em torno de 25% menor.

Com o intuito de manter e aprimorar a qualidade dos serviços e produtos desenvolveu um Sistema de Gestão da Qualidade (SGQ) para garantir a satisfação dos clientes e o comprometimento dos funcionários com os objetivos da empresa, obtendo consequentemente uma maior competitividade e destaque no mercado. O SGQ foi implantado atendendo às exigências da NBR ISO 9001:2008.

escopo da certificação. Também em 2011 iniciou-se a implantação de sistema ERP (Enterprise Resource Planning), com PCP (Programa de Controle da Produção), abrangendo todas as unidades, concentrando-se os controles de PCP na unidade de UV e Barueri.

1.4 FÁBRICA DE – MAFRA – SANTA CATARINA

Em 2011, a direção da F decidiu arrematar em um leilão a fábrica de Mafra , ao valor de R$ 3.500.000,00, aproximadamente, com o intuito de ter uma segunda opção de fabricação.

Esta fábrica, já funcionava como produtora de chapas, porém com estrutura antiga e pequena. Foram feitos altos investimentos na sua modernização e ampliação, através de financiamentos como Finame.

A sua capacidade de produção máxima seria de 8.000mᶟ de chapas,

enquanto a unidade de UV atingia o máximo de 4.500mᶟ de chapas.

A nova unidade entrou em funcionamento, a princípio, com a produção de lâminas para atender à demanda da fábrica de União da Vitória (PR), uma vez que seriam necessários investimentos para concluir as instalações de prensas e demais equipamentos.

CAPÍTULO II – FUNDAMENTAÇÃO TEÓRICA

2.1 Controladoria e seus Fundamentos

“O contador deverá, sempre, avaliar a influencia e materialidade da informação evidenciada ou negada para o usuário à luz da relação custo benefício, levando em conta

aspectos internos do sistema contábil” Convenções (Restrições), - Da Materialidade (Relevância) (Deliberação CVM 29/86) – Iudícibus (2010) pg.107

Considerando este fundamento da contabilidade, pode-se avaliar o grau de responsabilidade da Controladoria nas informações expressas aos usuários.

O papel da Controladoria na empresa visa fornecer ao usuário a informação correta, revisada, tempestiva e confiável. Vai além, o Controller deve ser parte integrante, de fato e de direito dos mecanismos estratégicos nas tomadas de decisões da empresa.

Conforme diz o Princípio da Oportunidade Art. 6º - III, Iudícibus (2010) pg. 98 – “o registro deve ensejar o reconhecimento universal das variações ocorridas no patrimônio da Entidade em um período de tempo determinado, base necessária para gerar

informações uteis ao processo decisório da gestão”

Desse modo, a contabilidade, na evolução dos meios de controles internos é de grande relevância quando se busca a modernização de meios de informações e a aderência destes meios aos fundamentos da contabilidade.

Quando se trata da implantação de sistemas ERP que envolve diversos módulos, alguns deles relacionados diretamente a produção, ou a área comercial, por exemplo, devem merecer total atenção do contador, uma vez que as informações que ali serão geradas são de responsabilidade final do contador, quando são levadas a registro no livro Diário

Assim, não há como afastar a contabilidade da participação integral das discussões sobre a forma de implantação de um sistema ERP.

“O objetivo básico da Contabilidade [...] pode ser resumido no fornecimento de informações econômicas para os vários usuários, de forma que propiciem decisões racionais.” (IUDÍCIBUS, 2010, p.7)

Alem das informações básicas da contabilidade, existem as demais informações gerenciais que são base para o Planejamento estratégico da empresa, que irá reunir diversas informações como custos, vendas, produtividade, tendências, finanças, etc.

2.2 – E.R.P - Enterprise Resource Planning

Historicamente os sistemas de controle das operações empresariais, sejam as contábeis, fiscais e operacionais vem evoluindo em ritmo acelerado nas últimas quatro décadas.

Nos anos 70, ainda se fazia a contabilidade mecanizada, utilizando-se o sistema mecânico para escrituração de páginas do livro Diário e Razão, e sua transcrição para o livro oficial com a utilização da gelatina. As empresas de grande porte, já utilizavam sistemas de computadores, com cartões perfurados, com máquinas potentes como IBM e Burroughs e uma equipe de programadores e analistas de sistemas, com dedicação plena ao desenvolvimento de sistemas próprios.

Ainda nos anos 70, iniciou-se a fase das máquinas mecânicas como a Ruff e mecânica / eletrônicas, como a Sharp BA1.000, modelo muito usado pelas empresas médias, caracterizando-se uma evolução significativa nos controles contábeis. Estas máquinas se utilizavam de cartões magnéticos que registravam os saldos de uma determinada conta contábil, correspondendo ao registrado na Ficha do Razão e era atualizada a cada novo lançamento. No final do período de apuração era feita a descarga dos saldos e totais, utilizando-se estes cartões.

passaram a fazer uso dos programas desenvolvidos com base na nova tecnologia de banco de dados.

É importante lembrar que até então, o usuário compartilhava de um único

banco de dados e utilizava um “terminal burro” como era chamado, pois tinha acesso limitado a partes do programa, de acordo com o seu cargo e sua função. Quem era do RH, só conseguia acessar o programa de Folha de Pagamentos, quem trabalhava na contabilidade conseguia acesso apenas às planilhas de lançamentos e assim por diante. Era comum nas empresas, em dias de folha de pagamentos, os demais sistemas trabalhavam em horários reduzidos, para disponibilizar tempo de processamento da folha, que era prioridade. Quando não, o RH trabalhava durante toda a madrugada para obter maior velocidade nos computadores, quando os outros departamentos não estavam utilizando o sistema.

De certa forma, havia integridade nas informações, pois o sistema desenvolvido por analistas e programadores internos seguia uma técnica de arquitetura e segurança lógica, ficando restrito ao meio técnico da empresa que desenvolvia os sistemas, chamados de CPD (Centros de Processamentos de Dados).

Bancroft et al.(1.998) apud Souza, Saccol pg.64, afirma que

“no passado os sistemas customizados eram desenvolvidos a pedido de um departamento da empresa. A visão destes departamentos era naturalmente limitada por sua responsabilidade operacional. Cada departamento definia seus dados de acordo com seus próprios objetivos e prioridades. [...] Isso se

refletia no software desenvolvido pelos departamentos de TI das empresas”.

Quando estes programas eram adquiridos no mercado, chamados de

“enlatados” ou desenvolvidos em Software House, com uma dedicação específica, tinham um tratamento crítico severo, com relação a sua consistência e integridade.

Quando se desenvolvia ou adquiria um módulo, por exemplo, o módulo contábil, já era previsto um anexo ao sistema, como o Razão Auxiliar de Fornecedores ou de Clientes, que trabalhavam em Diários Auxiliares do sistema contábil, porem, a integridade de fechamento dos lançamentos era garantida pelo programa.

das médias e pequenas empresas, com processamento mais simples e descentralizado, podendo cada máquina ter o seu próprio programa. O usuário podia criar suas próprias planilhas, utilizando-se do Lótus 123, sistema que antecedeu ao Excel.

O próprio RH podia desenvolver a sua Folha de Pagamentos utilizando-se das novas ferramentas. Era mais prático, àquela época, o controle dos fornecedores e dos clientes serem feitos nos departamentos, ou seja, setor de Contas a Pagar, fazia todo o controle em planilhas Lótus 123, assim como no setor de Contas a Receber. No final do mês estas planilhas eram passadas para a contabilidade que as processava manualmente no sistema contábil, em contas sintéticas.

A partir desta época, com a descentralização dos controles, criou-se uma cultura perigosa de controles personalizados, que tinham ótimo papel em certos casos pela capacidade individual de usuários que se destacavam ao criar planilhas e controles inteligentes e práticos. Os backups destes programas eram precários até por falta de equipamentos apropriados na época e uma sistemática de processamento de dados. Quando o empregado se desligava da empresa, corria-se o risco de todas as informações analíticas seguirem com ele, ficando a empresa desprotegida.

Esta cultura veio evoluindo, com características boas, novos programas como o Excel, com capacidade de processamento cada vez maior e com características ruins, pois cada vez mais a integridade da contabilidade ia se desfazendo no meio de tantos controles em paralelo. A contabilidade já não era mais usada como fonte de informações, mas sim os controles departamentais que não interagiam entre si, podendo existir várias informações sobre o mesmo tema, em setores diferentes das empresas. No controle de estoques, por exemplo, poderia haver um número de saldo de conta, controlado pela planilha do estoquista, outra controlada pelo encarregado do PCP (Programa de Controle da Produção) e por último o controle produzido pela contabilidade, ao contabilizar as notas de entrada e as notas e requisições de saída.

Nos anos 90, na sua segunda metade, vem a implementação dos sistemas ERP (Enterprise Resource Planning), com tecnologia de TI, utilizada no mundo e iniciando-se no Brasil.

A mudança cultural a partir destes sistemas foi muito grande, uma vez que o ERP devolvia às empresas a integridade perdida com o tempo das planilhas Excel. Sai de cena também o papel característico do empregado fazedor de planilhas de controles internos. Deixou de existir a personalização das atividades correlatas.

Com a implementação do ERP passou-se a discutir a questão do Retorno sobre Investimento (ROI Return on Investment) , fato ainda difícil de comprovar, mas facilmente comprovada a integração dos principais componentes dos processos de controles e informações de empresas de médio e grandes portes no Brasil e no mundo.

A entrada dos sistemas ERP provocou uma reformulação na cultura de processos e controles internos nas empresas brasileiras

Conforme é citado Porter e Millar(1985) apud Souza, Saccol, pg. 64-68, (2012) [...]a TI é uma ferramenta poderosa para esta transformação, principalmente porque

“a TI está aumentando muito a habilidade das empresas para explorar as ligações entre as

suas atividades, tanto interna quanto externas à empresa”

A entrada dos sistemas ERP no mundo empresarial provocou novas discussões sobre a utilização do sistema como metodologia de integrar os processos internos da empresa e a sua utilização prática. Para Alsène (1.999) apud Souza,Saccol, pg.66,(2012), a questão da integração deve ser distinta da expressão empresa integrada, de sistema de informação integrado, ou sistema integrado, diz ele: “o objetivo final [da integração da empresa por meio de sistemas informatizados] não é

interligar os sistemas informatizados existentes ou que serão implementados no futuro , mas sim construir um todo empresarial coerente a partir de varias funções que originaram-se da

divisão do trabalho nas empresas”

De acordo com Lucas(1985) apud Souza, Saccol pg. 71- (2012), as discrepâncias são resolvidas basicamente de quatro maneiras:” ou adapta-se ao pacote, ou adaptam-se os processos da organização, ou adaptam tanto o pacote como os processos, ou não se adapta nem o pacote nem o processo, optando-se pela convivência

com discrepância”

Outro ponto que é muito discutido e quanto a forma de implantação do sistema ERP: todos os módulos de uma vez, em todos os departamentos da empresa, o chamado big-bang, ou a implantação por etapas ou fases, nos diversos setores da empresa, o chamado small-bang.

Walton (1998), pg. 14) apud Souza, Saccol, pg. 149 (2012) tratando a respeito de uma implementação completa de sistemas de informação, cita três fases: na primeira , “a administração molda o contexto antes do início do desenvolvimento de um sistema específico de TI (pré-implementação); na segunda, ocorre o desenho do sistema (implementação); e na terceira, o sistema é introduzido, operado e difundido

(pós-implementação)”.

A etapa da implementação normalmente é a mais tensa e crítica, uma vez que irá representar mudanças na cultura da empresa, provocando a reciclagem de formas e controles, afetando diretamente os empregados mais antigos. Essa etapa exige a participação intensa dos dirigentes da empresa, para garantir a sua execução com sucesso. Souza ,Saccol, pg.70-78, (2012)

2.3 - Referência Teórica

Foi adotado neste estudo, como base de fundamentação e orientação, a obra Sistemas ERP no Brasil (Enterprise Resource Planning) de Cesar Alexandre de Souza, Amarolinda Zanela Saccol – Atlas - 2012

Foi aplicado um questionário, baseado na obra de Gregory Zoughbi (2013), com o objetivo de avaliar o nível de aprovação da implantação do sistema ERP (Enterprise Resource Planning),

CAPÍTULO III – MÉTODO DE PESQUISA

3.1 – Método

Dentro da metodologia de Estudo de Caso, em que há a narrativa cronológica dos acontecimentos considerados cruciais para o desfecho do Caso, a pesquisa toma como referência os estudos de Gregory Zoughbi – “Creating the Business Case for ERP System Acquisitions Using Geit”, publicado no ISACA Journal (2013) acesso a internet 10/13.

Neste caso, é feita uma avaliação sobre a implantação do sistema ERP baseado nas 10 perguntas do estudo de Zoughbi, cuja teoria é verificada a seguir. A cada pergunta feita, foi solicitado ao entrevistado que desse uma nota de avaliação sobre o resultado da implantação. As questões foram formuladas à Coordenadora interna da implantação do sistema ERP, e a Assistente da Diretoria. Ambas integrantes do grupo de trabalho destinado a implantação dos módulos do ERP.

Outra pessoa chave nesta implantação teria sido o Contador, que na ocasião da formulação do questionário, já não se encontrava na empresa.

Poderia ter sido adotado complementarmente a metodologia de Laudon e Laudon (2.000 pg. 370), que define seis fases ou estágios para a implementação de um sistema ERP, assim: definição do projeto, estudo do sistema, projeto, programação, instalação e pós-implementação.

Essa metodologia de análise não foi adotada por não existir na época da pesquisa, informações suficientes na empresa estudada, nem pessoal capacitado para responder as questões básicas. O mesmo se aplica a metodologia de Walton (1988, pg. 14).

Na linha metodológica adotada, procura-se confrontar os fundamentos da Contabilidade em sua essência, conforme a Teoria da Contabilidade, com o cenário real encontrado neste estudo de caso.

3.2 – Estudo de Gregory Zoughbi

Zoughbi, em sua publicação, faz um estudo da importância da Governança Corporativa de TI, na implantação e manutenção dos sistemas ERP.

Foi acrescentada essa análise, para fundamentar a aplicação do questionário na pesquisa e fortalecer a importância da análise prévia, nos estudos estratégicos da implantação do ERP.

De acordo com o trabalho de Zoughbi, Enterprise Resource Planning é um sistema de gestão da informação para satisfazer a demanda de soluções de gestão empresarial, baseado no oferecimento de uma solução completa que permita à empresa avaliar, implementar e gerir mais facilmente seus negócios. As soluções ERP são caracterizadas por sua modularidade, integração da informação, universalidade, padronização e interface com outras aplicações. São sistemas abertos e, na maioria dos casos, multiplataforma.

As tendências comerciais atuais e futuras obrigam as empresas a serem cada vez mais competitivas. Para isso é preciso que as companhias otimizem e integrem seus fluxos internos de informação e suas relações comerciais externas para, dessa forma, atingir objetivos básicos como melhorar a produção, o serviço ao cliente, a qualidade e reduzir os custos. O fato que mais se destaca no ERP é que unifica e ordena todas as informações da empresa em um só lugar. Assim, qualquer ocorrência fica visível de maneira imediata, possibilitando a tomada de decisões de forma rápida e segura, encurtando os ciclos produtivos.

Com essa ferramenta a empresa é mais facilmente controlada e a qualidade dos serviços e produtos é incrementada. A implementação do ERP suprime as barreiras entre os departamentos, a informação flui por toda a empresa, eliminando a improvisação por falta de dados.

Portanto, a implantação de um sistema para o planejamento dos recursos empresariais (ERP) é um projeto complexo graças ao profundo impacto nos processos da empresa. Acarreta uma mudança cultural na companhia, nos processos de negócios, na disciplina de trabalho e na organização.

Necessariamente, a Governança Corporativa incorpora a Governança de TI, porque ela precisa estar totalmente alinhada com os negócios da organização. A Governança de TI é de responsabilidade da alta administração e faz parte das diretrizes da Governança Corporativa. No contexto da Governança Corporativa, que visa uma máxima eficácia no alinhamento da estratégia corporativa com as operações da empresa, a Governança de TI representa a busca pela harmonização da estratégia do negócio com a área de TI.

Essa questão da mediação de conflitos nas áreas da Governança Corporativa é um de seus principais objetivos, uma vez que o foco dos acionistas e o dos gestores deve complementar-se em busca da correta definição e manutenção da estratégia da empresa, sendo necessário que esses focos estejam corretamente alinhados e, assim, a Governança de TI esteja em completa harmonia.

Existem algumas frentes que defendem que a implementação de alguns processos com base em apenas uma das melhores práticas, por si só, garantiria a Governança, entretanto esse conceito está incorreto. A premissa mais importante da Governança de TI é o alinhamento entre as diretrizes e objetivos estratégicos da organização e as ações de TI

Destaca-se que a Governança de TI deve ser dirigida pela Governança Corporativa, que os riscos de TI precisam ser efetivamente gerenciados pela Governança de TI e que tal governança requer a participação da alta administração. Portanto, os dirigentes de TI têm de compreender os princípios de Governança Corporativa que dirigem a Governança de TI e usar esses princípios e outros mecanismos para envolver a alta administração. Para alcançar o sucesso em uma economia da informação, Governança de TI é um aspecto crítico da Governança Corporativa.

organizações que permitam para negócios e pessoas de TI executar suas responsabilidades em prol do negócio.

Conforme Zoughbi, “Governança de TI é um conceito que surgiu de repente e se tornou uma questão importante na tecnologia da informação. Não está claro exatamente quando o conceito surgiu. Em 1998, o IT Governance Institute (ITGI) foi fundado para disseminar o conceito de governança de TI. Na literatura acadêmica e profissional, artigos que citam a governança de TI no título começaram a surgir na década de 1990. Gartner introduziu a ideia de melhorar a governança de TI pela primeira vez entre os 10 Princípios de Gestão do CEO em 2003. Após o surgimento do conceito de governança de TI, a noção tem recebido muita atenção. No entanto, devido ao foco na "TI" na nomeação do conceito, a discussão sobre governança de TI manteve-se principalmente dentro da TI”.

No campo, muitas implementações de governança de TI são movidas por TI, enquanto seria de se esperar que o negócio assumisse um papel de liderança também. É claro que o valor do negócio a partir de investimentos em TI não pode ser realizado pelo departamento de TI, mas sempre vai ser criado no lado do negócio. Essa mudança de nomenclatura e foco pode parecer sutil e não inovador, mas implica uma mudança fundamental na mente das pessoas de negócios. O papel de liderança da TI em Governança de TI tem sido sempre um paradoxo. Por outro lado, é preciso reconhecer que, na prática, essa mudança de mentalidade não vai acontecer por si só ou se alterando o nome dos conceitos.

Muitas organizações optam por adquirir um sistema de Planejamento de Recursos Empresariais (ERP) para servir como um sistema comum para a sua ampla gama de operações diárias. Vários benefícios para o negócio podem ser obtidos a partir de investimentos em ERP devido a melhorias de desempenho operacional. Por exemplo, os sistemas ERP incorporam processos de melhores práticas da indústria, o que as empresas podem aproveitar para alcançar uma melhoria no desempenho.

Plano de Negócio adequado ao longo do ciclo de vida econômica de um investimento.

Quais são os elementos-chave e as práticas mais relevantes do Plano de Negócio para o investimento em sistemas ERP? Além disso, como fazer tais práticas ressoarem as melhores práticas de gestão e financiamento, algo esperado por líderes empresariais dos executivos que controlam o acesso aos fundos?

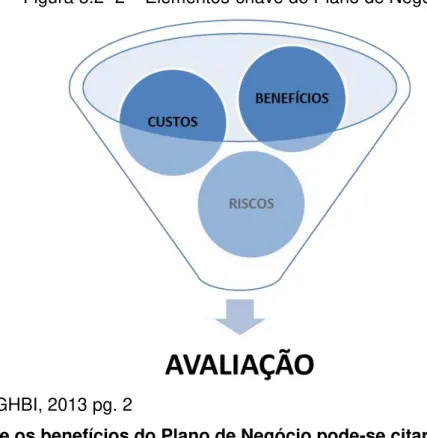

Plano de Negócio é o conceito central nas práticas GEIT de sucesso. Trata-se de uma ferramenta para a tomada de decisões em matéria de investimentos, tanto antes como depois de iniciados. Define Zoughbi: “É uma ferramenta fortemente promovida em VAL-IT, COBIT e na Certificação CGEIT. Dominar três conceitos da Certificação CGEIT confirma que o Plano de Negócio faz parte das práticas de GEIT. Em particular, são eles demonstrados na figura a seguir – os passos três, quatro e cinco exigem a análise dos benefícios previstos, recursos e requisitos de custo e risco associado”.

Figura 3.2 -.1 – Etapas do desenvolvimento do Plano de Negócio

Fonte: ZOUGHBI, 2013 pg. 1

Figura 3.2 -2 – Elementos-chave do Plano de Negócio

Fonte: ZOUGHBI, 2013 pg. 2

Entre os benefícios do Plano de Negócio pode-se citar:

• Otimizar o processo de tomada de decisão; • Eliminar a redundância de atividades; • Eliminar o uso de interfaces manuais;

• Otimizar o fluxo da informação e sua qualidade dentro da organização; • Reduzir o tempo dos processos gerencias;

• Redução de estoque;

• Incorporação de melhores práticas aos processos internos da empresa;

• Fazer com que a empresa se adapte melhor a mudanças no mercado e na legislação;

• Reduzir os limites de tempo de resposta ao mercado; • Ajudar a lidar com grandes volumes de informação; • Auxiliar na elaboração de estratégias operacionais;

Entre os custos envolvidos:

• Licenças; • Servidores;

• Atualização e implementação de módulos no futuro; • Treinamento;

• Comunicação do sistema; • Recursos de segurança;

• Compatibilidade com plataformas distintas; • Tempo de implementação;

• Plano de suporte e manutenção.

E alguns dos riscos são:

• Alto custo com customização e implementação;

• Resistência ao novo, em caso de implementações ou atualizações; • Implementação demorada;

• A utilização de ERP por si só não torna uma empresa integrada; • Dependência do fornecedor do sistema;

• Adoção de melhores práticas aumenta o grau de imitação e padronização entre as empresas de um segmento;

• Torna os módulos dependentes uns dos outros, pois cada departamento depende das informações do módulo anterior – logo, as informações têm de ser constantemente atualizadas, uma vez que elas surgem o tempo todo, ocasionando maior trabalho;

• Prejuízo financeiro ou de desempenho com erros inesperados do sistema;

• O sistema pode exigir mudanças em determinados aspectos da cultura interna da empresa;

Quadro3.2 - 3 – ERP: Fatores de Risco e Preocupações Correspondentes

# FATOR DE RISCO PREOCUPAÇÕES

1 Gerenciamento de projetos

Implementação, orçamento, programação, capacidade, tamanho da equipe, força da equipe e composição, comprometimento, teste de qualidade, gestão de software, monitoramento e controle, treinamento

2 BPR (Business Performance Reenginering)

Reengenharia de processos empresariais, foco de requisitos (no negócio, não em tecnologia), alinhamento estratégico, análise de mapeamento de requisitos de funcionalidade, balanço BRP x ferramentas de customização, reengenharia de processos, integração e adequação do ERP com outros sistemas, mapeamento de processos de negócios, padronização de processos, gerenciamento das mudanças organizacionais, treinamento de usuários nos novos processos

3 Seleção e avaliação ERP

Definição das exigências do negócio, avaliações de fornecedores, adequação do sistema, medidas de desempenho para o sistema, definição de prazos e metas, tempo de implementação, plano detalhado do projeto

4 Apoio da alta gerência

Envolvimento e comprometimento dos executivos do negócio, alocação dos recursos humanos e financeiros, solução de problemas políticos, comunicação com os profissionais de TI, cooperação entre TI e executivos

5 Consultoria independente

Participação de consultores externos, sua participação em todo o processo, sua experiência em BPR e ERP, suas habilidades de comunicação e profissionalismo, seu conhecimento de valor agregado em relação aos especialistas internos, apoio gerencial e técnico

6 Retorno do investimento

Validação do plano de negócio, controle de custos e medição de desempenho após a implementação, avaliação do retorno, conscientização do usuário e treinamento adequado do sistema EPR, acompanhamento dos custos de implementação, avaliação de todos os fatores de risco do projeto

8 Recursos humanos e TI

Treinamento dos usuários e dos profissionais de TI, manutenção e suporte, inclusão de todos os colaboradores na implementação, uso do sistema de ERP para reduzir o número de funcionários empregados

9 Gerenciamento de expectativas Estabelecer metas possíveis, gerenciamento de expectativas dos acionistas, focar

10 Infraestrutura de TI Infraestrutura de TI existente, infraestrutura de TI compatível com o orçamento, integração do banco de dados existente

CAPITULO IV – APLICAÇÃO PRÁTICA DA CONTROLADORIA UTILIZANDO SISTEMA E.R.P

4.1 – O Planejamento da Empresa F

No segundo semestre do ano de 2012 a F preparou um estudo de viabilidade econômico-financeira, contratando para tanto empresa especializada nesse segmento, com o intuito de captar recursos de grupos de investidores e renegociar com bancos e fornecedores o endividamento naquela ocasião. A ideia seria alongar os empréstimos de capital de giro lastreados com duplicatas, avais e máquinas, bem como as operações de Finame e ACC (Adiantamentos sobre Contratos de Câmbio).

Foi elaborado um plano que previa um investimento de R$ 20.000.000,00 por parte dos investidores, que contemplaria a conclusão da fábrica de Mafra, o pagamento de salários atrasados, de fornecedores com atrasos críticos e parte das parcelas de empréstimos vencidas, de forma a viabilizar a renegociação com cada banco – a saber: Bradesco, HSBC, Itaú, Santander, Votorantim, Industrial, Safra e Intercap. Os fornecedores estratégicos de matérias-primas receberiam valor diferenciado e cederiam um parcelamento dos atrasos, continuando a fornecer seus produtos.

O plano estratégico previa também produção máxima nas fábricas, ou seja,

em UV, 4.500 mᶾ de chapas, em Mafra, 8.000 mᶾ de chapas e em Barueri, 45.000 m²

de formas. Considerando essa produção prevista, aos valores médios de venda, ter-se-ia:

Quadro 4.1-1 – Capacidade Máxima de Produção

UNIDADE PRODUÇÃO VALOR M. VENDA FATURAMENTO

União Da Vitória 4.500 mᶾ R$ 1.150,00 R$ 5.175.000,00

Mafra 8.000 mᶾ R$ 1.150,00 R$ 9.200.000,00

Barueri 45.000 m² R$ 50,00 R$ 2.250.000,00

TOTAL R$ 16.625.000,00

Fonte: Empresa F

Dessa forma, a F passaria a contar com um faturamento de R$ 16.625.000,00 ao final do ano de 2013, uma vez que Mafra deveria ser concluída

no prazo de seis meses aproximadamente. Assim, entre a conclusão das obras e o início gradual de operação, ao final do ano de 2013 Mafra estaria à plena capacidade de produção e faturando o que era previsto.

No início de 2013, a F recebeu o investimento de R$ 12.000.000,00, por conta do Plano de Investimentos, feito através do Banco Itaú, no qual o investidor, num primeiro momento, avalizava a operação de empréstimo junto ao banco e, em um segundo momento, disponibilizaria o complemento de R$ 8.000.000,00. Esses valores seriam integrados ao capital social, correspondendo a 20% do capital, aproximadamente. A F fora avaliada em aproximadamente R$ 100.000.000,00, considerando-se os imóveis onde funcionavam as unidades de Mafra e UV, então em nome do sócio da F.

Nesse contexto, concomitantemente aos investimentos, seriam feitas as reestruturações de gestão necessárias para uma empresa que passaria da gestão de um único sócio para uma governança corporativa com normas e regras definidas, com aplicação da ISO, Qualidade Total, enfim, uma gestão profissional alinhada aos modernos conceitos de transparência e governança.

Analisando-se esse cenário, a teoria se apresenta como fantástica, pois, apesar do endividamento muito alto, a falta de capital de giro e os frequentes atrasos no pagamento de salários e de fornecedores, se tornaria passado com o investimento de R$ 20.000.000,00, associado à gestão competente, à conclusão da fábrica de Mafra, a renegociação com os bancos, parcelando toda a dívida vencida e

a vencer em PMT’s (Valor de Pagamento Periódico), além da negociação com fornecedores estratégicos para o parcelamento dos atrasados e o fornecimento constante dos produtos. Por conta de toda essa teoria, foi feito o investimento inicial de R$12.000.000,00

No final do mês de agosto de 2013, teve início o trabalho deste estudo de caso, com o levantamento de informações, entrevistas, análise de relatórios, visitas às fábricas, enfim, toda a rotina de avaliação e estudos necessários para procurar diagnosticar o causador da crise da empresa.

estavam sendo pagas, havia atrasos no pagamento de fornecedores em valores altíssimos, assim como de salários, encargos e impostos. A obra de Mafra não havia sido concluída e a fábrica estava totalmente paralisada, a fábrica de UV produzia a metade do que era esperado e a de Barueri também rendia a metade do previsto.

A segunda parte do investimento no valor de R$ 8.000.000,00, não havia sido efetuada e não havia perspectivas para tanto. A falta de crédito com os bancos era uma realidade, por conta dos atrasos no pagamento das parcelas renegociadas, obrigando a empresa a fazer desconto de títulos em Factorings (Fomento Mercantil) e FIDCS (Fundo de Investimento em Direitos Creditórios) com taxas de juros ao dobro do valor praticado pelas instituições financeiras.

Isso, consequentemente, reduz o capital de giro, levando ao colapso se não forem tomadas providências urgentes no sentido de produzir oxigênio e sanear os custos de operação.

O que teria ocorrido com o planejamento financeiro, desenvolvida meses atrás? O que estaria levando a empresa ao abismo fatal?

A partir desta constatação, foi criado um plano de recuperação da empresa. O plano de trabalho para recuperação financeira da empresa F contemplaria duas etapas. A primeira seria a análise de todos os documentos disponíveis, ou seja, Balanços e balancetes, caso existissem, relatórios analíticos de endividamentos, entrevista com cada um dos colaboradores da matriz e visitas a todas as unidades de fabricação para obter um entendimento geral do processo produtivo e uma avaliação dos elementos da produção, considerando-se o efetivo pessoal disponível.

A partir do entendimento e conhecimento do processo produtivo e dos controles de gestão da controladoria e dos custos, poder-se-ia passar à segunda fase, que seria preparar um “PERE” (Plano Estratégico de Recuperação da

Também dentro dessa proposta seria considerado, desde que aceito pelos bancos, o ingresso dos R$ 8.000.000,00 dos investidores iniciais, que haviam feito o aporte de apenas R$ 12.000.000,00, restando a diferença para complementar o total previsto de R$ 20.000.000,00.

Quadro 4.1-2 – Balanço Patrimonial de Dezembro de 2012

Fonte: Empresa F

Em setembro de 2013, quando foi iniciada a análise dos documentos da empresa, havia somente o Balanço de 2012, não estava disponível nem Balanço semestral de 2013, não havendo balancetes mensais do ano em curso, apenas o balancete de julho/13, mas em fase de conciliação e conclusão, por isso a análise foi feita com base no Balanço de 2012.

Pode-se notar também o desequilíbrio entre o ativo circulante e o passivo circulante, indicando uma séria falta de liquidez. Assim, contabilmente, o panorama já apontava uma situação de muita fragilidade da empresa, com tendência a piorar no exercício seguinte, uma vez que o balancete de julho de 2013, apresentado pela companhia, (em fase de conclusão) trazia significativo prejuízo.

Ao analisar outro relatório sobre endividamento elaborado pelo departamento financeiro, observa-se que os valores ali mencionados são muito maiores que os do Balanço, revelando que a atualização monetária das dívidas não havia sido indicada no Balanço, divergindo então entre o Balanço e o Quadro 4.1-3 seguir.

Quadro 4.1-3 – Resumo de Pagamento Mensal (PMT) de Financiamentos aos Bancos

Jun/13 Jul/13 Ago/13 Set/13 Out/13 TOTAL

Total FINAME 577.281,01 564.951,83 568.131,39 545.467,56 526.496,58 15.354.026,71 Renegociação 221.254,52 441.765,95 689.486,80 685.673,62 840.146,66 32.072.040,44 Cartão BNDES 6.816,84 6.816,84 6.816,84 6.816,84 6.816,84 188.215,15

Leasing 2.339,63 2.339,63 2.339,63 2.339,63 2.339,63 88.905,81 Consórcio 3.422,58 3.422,58 3.422,58 3.422,58 3.422,58 125.856,33

CDC 4.334,79 4.334,79 4.334,79 4.334,79 4.334,79 65.021,85 TOTAL 815.449,38 1.023.631,62 1.274.532,04 1.248.055,02 1.383.557,08 47.894.066,30 Fonte: Empresa F

O quadro acima indica o valor dos pagamentos mensais para amortização de financiamentos, conforme cada tipo de contrato (exemplo Finame, Leasing), e o valor total acumulado, na última coluna, com a somatória de parcelas devidas ao longo dos cinco anos restantes.

Conforme se pode verificar no Quadro 4.1-4, abaixo, no Balanço, temos números divergentes aos apresentados pela área financeira, no Quadro 4.1-3, acima, demonstrando divergências entre os relatórios.

Quadro 4.1- 4 – Endividamento Bancário (Balanço X Área Financeira)

Circulante – Financiamento importação 681.153,68 Financiamento c/ garant. C. Giro 10.247.192,08 N. Circulante – Obrigações de L. Prazo 23.597.478,65 Total de endividamento bancário ...34.525.824,41 Vr. do endividamento total quadro 4.1-3 ... 47.894.066,30 Diferença 13.368.241,89 Fonte – Autor.

Como é possível constatar, existe uma diferença de R$13.368.241,89 entre o valor de Balanço e o valor do Relatório Financeiro.

No Quadro 4.1-3, pode-se ver que a média das parcelas mensais de PMT dos meses de julho, agosto e setembro, giram em torno de R$ 1.200.000,00, dado importante a se considerar neste estudo quando da análise do fluxo de caixa projetado, que será visto mais à frente. É possível ver também que, ao fim de cinco anos de pagamentos (jun/2018), o valor pago será corresponderia a R$ 47.894.066,00, diferentemente do valor apresentado em Balanço.

A pergunta que se faz é: a empresa F teria saldo de caixa em seu fluxo financeiro acima de R$ 1.200.000,00/mês para amortizar as parcelas renegociadas com bancos? Seria possível comprar matéria-prima, pagar a folha de pessoal, cobrir os demais custos operacionais e ainda efetuar esses pagamentos aos bancos?

Durante a pesquisa, percebeu-se também que não havia fluxos de caixa projetados que indicassem a real situação e a previsão de geração de caixa, diante do endividamento já negociado e parcelado entre bancos e empresa. Então, não era possível prever o que aconteceria em alguns meses à frente ou mesmo na semana seguinte.

Havendo atraso no cronograma de fabricação, ocorria também atraso no pagamento dos clientes que protestavam pela demora, adiando também a liquidação de suas parcelas, as quais já haviam sido descontadas em Factorings e FIDIC’s

(Fundos de Investimentos em Direitos Creditórios). A falta de liquidação dos títulos descontados bloqueava imediatamente novos descontos. Assim, mesmo tendo em mãos novos títulos para serem descontados, era impossível fazê-lo, pois as operadoras de crédito se negavam a conceder novos descontos sem a liquidação dos títulos anteriores.

Então, o panorama era crítico, pois faltava capital de giro para compra de matéria-prima. Com isso, atrasavam as entregas contratuais dos produtos fabricados, que, por conseguinte, atrasavam as liquidações de recebíveis, gerando um ciclo terrível de insolvência, com tendência a aumentar e culminar com a paralisação completa da operação empresarial.

Pode-se indagar como seria possível, após todo o trabalho executado pela consultoria externa, estar a empresa nessa situação de estagnação crescente motivada pela total falta de capital de giro e com aumento do endividamento?

Voltando a analisar os sistemas internos de controle, constatou-se que, havia um sistema ERP (Enterprise Resource Planning) em funcionamento.

As fábricas teriam sistemas de controle de custos em perfeito funcionamento? O PCP (Programa de Controle da Produção) estava implantado e funcionando?

Nas entrevistas realizadas com os representantes de cada área foi questionada a utilização dos sistemas de controle, ou seja, se o sistema de contabilidade estaria sendo usado corretamente e se o plano de contas contemplaria todos os centros de custos da empresa, que se dividia em três fábricas distintas, considerando que a unidade de Barueri, mereceria uma atenção especial, já que tinha características próprias no seu processo de fabricação. .

“Como esclarece Moonitz em seu Accounting Research Stud n⁰ 1, “a unidade

Avançando na pesquisa, observa-se que o sistema contábil, apesar de ser um módulo integrante do sistema ERP, não era utilizado para levantamento de balancetes. As informações inseridas eram oriundas do próprio sistema de vendas e contas a pagar, porém sem conciliação de contas, inclusive a conciliação das contas de bancos, fornecedores e clientes. Os principais controles estavam em planilhas de Excel.

Então, havia controles de contas a pagar em sistema operacional, controles de pagamentos em documentos do Excel, assim como controles de bancos e clientes em paralelo entre sistema operacional e planilhas, ou seja, nada batendo com nada. Também, os controles tidos como PCP, nas fábricas, não passavam de controles de chão de fábrica, de forma rudimentar, uma vez que o sistema de PCP não era integrado ao sistema ERP, e muito menos havia conexão entre este sistema e o módulo de controle de estoques, o que impossibilita qualquer tentativa de processamento do PCP.

De acordo com Iudícibus (2010) pg. 64, no trato da Convenção (restrição, norma) da consistência (uniformidade), tem-se:

“Esta talvez seja a Convenção mais importante da Contabilidade, ou pelo menos, aquela a que os auditores externos atribuem maior importância. Caracteriza-se como um conceito de que, desde que tenhamos adotado certo critério, entre os vários que poderiam ser válidos, à luz dos princípios contábeis, não deveria ele ser alterado nos relatórios periódicos, a não ser que absolutamente necessário e desde que a alteração de critério e os efeitos que possa ter acarretado na interpretação por parte dos usuários das tendências e dos resultados da empresa sejam evidenciados”.

Pode-se constatar a inobservância das normas fundamentais da contabilidade, proferidas por Iudícibus, as quais buscam garantir a padronização e a consistência das informações.

A profissional apresentada como responsável pelo PCP (Programa de Controle da Produção) não sabia qual o significado da sigla PCP. Não entendia qual era a dependência do sistema PCP em relação ao módulo de estoques e muito menos imaginava que, ao finalizar a operação do PCP no final do mês, deveria haver toda a movimentação de estoques de matérias-primas, estoques de produtos acabados, mão de obra etc.

Pagamentos não fora adquirido junto com o sistema operacional, mesmo porque o fornecedor do sistema ERP não dispunha deste módulo, e que a folha de pagamentos era executada em escritórios de contabilidade em locais distintos. A folha de Barueri era processada em escritório de contabilidade na cidade de São Paulo, a folha de UV era feita em União da Vitória - PR, em escritório de contabilidade local, e a folha de Mafra, feita em escritório da cidade de Mafra - SC. Então, havia três escritórios fazendo folhas de pagamentos distintas para a mesma empresa em locais totalmente diferentes. Evidentemente que essas folhas eram enviadas para São Paulo para que fossem pagas pelo sistema controlado por planilhas elaboradas em Excel e remetidas ao banco para o crédito na conta dos empregados.

E a contabilização disso tudo, como era feita? O lançamento era realizado por diferença com base no extrato bancário. Não havia o lançamento de apropriação de custo no centro de custos e a provisão na conta passiva de salários a pagar. As provisões de encargos, por sua vez, também não eram apropriadas. Quando havia o pagamento, era feito o lançamento diretamente para custo de produção, sem o desdobramento dos encargos em cada centro de custos.

É possível deduzir que os provisionamentos e registros em balanço não eram confiáveis e a integridade do sistema ERP não existia, devido à movimentação das informações em controles paralelos frágeis.

“A confiabilidade é a qualidade (atributo) que faz com que o usuário aceite a informação contábil e utilize como base para suas decisões, tornando-se, assim, um elo fundamental entre o usuário e a própria informação. Para serem confiáveis, as informações contábeis, além de sua Integridade ou Completeza, devem ser baseadas nos Princípios Fundamentais de Contabilidade (Postulados, Princípios e Convenções) e, em geral, nos preceitos da doutrina contábil.” Iudícibus, pg.65 (2010).

Pode-se indagar sobre a forma como foi implantado o sistema ERP, uma vez que, como podemos ver, sua utilização vinha sendo feita de forma precária e inconsistente?.

Teria o sistema sido implantado corretamente, as pessoas teriam sido treinadas adequadamente para a utilização do sistema em toda sua plenitude?.