GOVERNANÇA CORPORATIVA E VALOR:

Relação entre as práticas de governança corporativa e o valor das empresas de capital aberto no mercado de capitais brasileiro.

Banca examinadora

Orientador: Prof. Dr. Piero Tedeschi (EAESP/FGV) Prof. Dr. Cláudio Vilar Furtado (EAESP/FGV)

FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

TATIANA MARA ZOMIGNANI

GOVERNANÇA CORPORATIVA E VALOR:

Relação entre as práticas de governança corporativa e o valor das empresas de capital aberto no mercado de capitais brasileiro.

Dissertação apresentada ao Curso de Pós-Graduação da FGV/EAESP

Área de Concentração: Finanças como requisito para obtenção de título de mestre em Administração.

Orientador: Prof. Dr. Piero Tedeschi

ZOMIGNANI, T. M. Governança corporativa e valor: relação entre as práticas de governança corporativa e o valor das empresas de capital aberto no mercado de capitais brasileiro. São Paulo: EAESP/FGV, 2003, 90 p. (Dissertação de Mestrado apresentada ao Curso de Pós-Graduação da EAESP/FGV. Área de Concentração: Finanças).

Resumo: Trata da relação entre o valor percebido da companhia e as práticas adotadas de governança corporativa, analisando, individualmente, as principais variáveis envolvidas. Aborda as pesquisas mais relevantes publicadas neste sentido, direcionando o trabalho para o mercado de capitais brasileiro.

AGRADECIMENTOS

A Darci, Alvaro e Alexandre, por seu carinho e compreensão.

Ao Conrado, por sua paciência, motivação e apoio incondicional, que tornaram este trabalho possível.

Ao professor orientador, Piero Tedeschi, por sua dedicação, palavras de incentivo e sugestões recebidas.

Aos membros da banca, professor Cláudio Furtado e professora Andrea Minardi, pela atenção e pelas contribuições ao trabalho.

SUMÁRIO

I. INTRODUÇÃO ... 8

II. JUSTIFICATIVA DA PESQUISA ... 14

III. ASPECTOS TEÓRICOS DE GOVERNANÇA CORPORATIVA... 16

III.1 A história da governança corporativa e os acontecimentos recentes.... 16

III.2 Principais variáveis da governança corporativa ... 19

IV. EVIDÊNCIAS NOS MERCADOS EXTERNOS ... 25

IV.1 O mercado norte americano... 25

IV.2 Os mercados em desenvolvimento ... 27

V. CARACTERÍSTICAS DO MERCADO DE CAPITAIS BRASILEIRO.... 27

V.1 Estrutura de controle concentrado ... 31

V.2 Negociação concentrada... 33

V.3 Transparência ... 34

V.4 Ações preferenciais e a distribuição obrigatória de dividendos... 35

V.5 Mecanismos de governança corporativa... 37

VI. GOVERNANÇA CORPORATIVA E VALOR DAS EMPRESAS

BRASILEIRAS: UM TESTE EMPÍRICO ... 42

VI.1 Metodologia... 42

VI.2 Hipótese ... 55

VI.3 Dados... 59

VI.4 Resultados Empíricos ... 64

VII. CONCLUSÃO ... 73

VIII. REFERÊNCIAS BIBLIOGRÁFICAS... 80

ANEXO I – Descrição das variáveis adotadas no modelo

ANEXO II – A relação entre Q (médio) e Q´ (marginal)

LISTA DE ILUSTRAÇÕES

Figura 1: Evolução do número de companhias registradas... 30

Figura 2: Migração das empresas brasileiras para os níveis diferenciados de governança corporativa da Bovespa. ... 39

Figura 3: Prêmio que os investidores estariam dispostos a pagar por empresas com boas práticas de governança corporativa... 40

Figura 4: Evolução do IGC versus IBOVESPA... 56

Figura 5: Número de empresas por setor ... 62

Tabela 1: Evolução do número de empresas por faixa de concentração de controle... 32

Tabela 2: Concentração das negociações na Bovespa – em %... 34

Tabela 3: Análise dos dados ... 60

Tabela 4: Amostra utilizada ... 61

Tabela 5: Matriz de correlação das variáveis ... 63

Tabela 6: Parâmetros das regressões... 65

Tabela 7: Estatísticas das séries de resíduos ... 67

Tabela 8: Grupos de variáveis... 69

Tabela 9: Pesos das variáveis... 69

Tabela 10: Parâmetros das regressões... 70

I. INTRODUÇÃO

Nas últimas décadas, diversas empresas em todo o mundo entenderam que manter uma estrutura governamental interna de qualidade era um passo importante tanto para atrair investimentos, quanto para sobreviver em um mercado cada vez mais competitivo.

Com o objetivo de atrair capital de longo prazo e, ao mesmo tempo, obter benefício pleno dos recursos disponíveis no mercado global de capitais, as companhias buscam adotar práticas de governança corporativa adequadas e bem compreendidas pelo mercado.

Se, por um lado, as economias desenvolvidas promoveram o incremento das práticas de governança corporativa, tanto pela maior regulamentação quanto pelo enrijecimento da fiscalização, por outro lado, as economias em desenvolvimento somente iniciaram este processo mais recentemente.

mercado de capitais. Iniciativas como o Novo Mercado1 e os avanços na regulamentação2 evidenciam este processo.

No decorrer dos anos 90, as transformações na estrutura de controle societário das empresas brasileiras foram bastante significativas. Pode-se dizer que estas transformações aconteceram principalmente por três razões.

Em primeiro lugar, pela diminuição do número de empresas estatais em virtude do processo de privatização, que se instalou, gradativamente, no país. Em segundo, pelo crescimento da forma de controle representada pela propriedade minoritária. E, por último, pela participação cada vez mais presente da propriedade estrangeira.

1

Buscando aumentar a liquidez do mercado de capitais brasileiro, a Bovespa lançou, baseando-se na experiência do Neuer Markt da Alemanha, o Novo Mercado em dezembro de 2000. Com o objetivo era proporcionar maior transparência e igualdade entre os investidores, o Novo Mercado surgiu para fortalecer o mercado acionário brasileiro, oferecendo outras possibilidades de listagem com requisitos mais rígidos comparativamente ao tradicional.

2

Novas formas de governança corporativa, em especial aquelas que são decorrentes do controle acionário compartilhado, têm ocupado espaço crescente na economia brasileira. Por isso, questões como direitos dos acionistas minoritários, monitoramento das relações entre controle e gestão, valor de propriedade de controle, qualidade e força da regulamentação e transparência na condução dos negócios ganharam e ainda estão ganhando destaque cada vez maior.

O grau de observância dos princípios básicos da boa governança corporativa por parte das empresas é um fator que tem mostrado sua importância mais fortemente nas decisões de investimento. Particularmente relevante é a relação entre práticas de governança corporativa e a internacionalização dos investimentos.

Os fluxos internacionais de capital permitem às empresas ter acesso a financiamentos de um grupo bem maior de investidores. Se os países desejarem aproveitar plenamente os benefícios do mercado global de capitais e atrair capital de longo prazo, as práticas de governança corporativa devem ser confiáveis e bem compreendidas além de suas fronteiras (OECD3, 1999).

Mesmo que as empresas não tenham que contar primariamente com fontes externas de capital, acredita-se que sua adesão a boas práticas de governança corporativa ajudará a aumentar a confiança de investidores nacionais, poderá reduzir o custo de capital e, até mesmo, atrair fontes de financiamento mais estáveis.

Nos últimos anos, vários estudos buscaram estabelecer associações entre os diversos mecanismos da governança corporativa. A literatura recente nos mostra fortes evidências de que diferenças no sistema legal afetam a estrutura de propriedade, a distribuição de dividendos, a disponibilidade e o custo de financiamento externo4.

As tentativas acadêmicas em relacionar práticas de governança corporativa ao valor das empresas obtiveram resultados que se mostraram pouco representativos5. Grande parte destes trabalhos baseou-se em empresas americanas, onde o nível exigido de proteção ao acionista e a rigidez no cumprimento das leis e regulamentos sejam cumpridos são extremamente altos, resultando, portanto, em uma amostra de empresas muito semelhantes quanto ao aspecto das práticas adotadas de governança corporativa (BLACK, 2001).

4 Entre a literatura mais recente: BECK, DEMIRGUC-KUNT & LEVINE (2002), LA PORTA, LOPEZ-DE-SILANES, SHLEIFER & VISHNY (1999a, 1999b e 2000), CLAESSENS, DJANKOV & LANG (2000), BERKOWITZ, PISTOR & RICHARD (2000), LOMBARDO & PAGANO (1999).

Uma das exceções foi BLACK (2001), que, analisando empresas russas, estabeleceu indícios de uma forte relação entre os mecanismos de governança corporativa e os múltiplos de valor de companhias russas. Nesta mesma linha, BLACK (2002) encontrou evidências da associação entre governança corporativa e valor das companhias coreanas.

Tanto BLACK (2001) como BLACK (2002) adotaram a hipótese de que empresas inseridas em ambientes que se mostram intensamente regulamentados geram amostras extremamente homogêneas. O autor atribui às amostras utilizadas os resultados pouco significativos obtidos em pesquisas anteriores.

Como extensão aos estudos de BLACK (2001, 2002), será verificada a associação entre as práticas de governança corporativa e o valor percebido das empresas brasileiras de capital aberto.

Por meio da pesquisa desenvolvida pela banco de investimentos CLSA6 e do Q de Tobin como proxy do valor da firma, foram obtidas evidências da associação entre as variáveis transparência, disciplina e política externa, cujos graus de explicação do modelo foram 18%, 36% e 11%, respectivamente.

Quando foram integradas as três variáveis que, individualmente, apresentaram significância, o modelo resultou em um coeficiente de associação ainda maior, 43%.

6

Descreve-se abaixo, de forma resumida, o que se apresenta em cada um dos capítulos seguintes:

Capítulo II Importância do trabalho no contexto do mercado de capitais brasileiro.

Capítulo III Análise das evidências empíricas obtidas em outros

mercados, segundo a visão apresentada em BLACK

(2001).

Capítulo IV Análise das principais características do mercado de

capitais brasileiro.

Capítulo V Metodologia adotada, hipótese do trabalho, amostra

utilizada e resultados obtidos.

Capítulo VI Conclusões, aspectos a serem ressaltados e sugestões

II. JUSTIFICATIVA DA PESQUISA

O estudo da associação entre práticas de governança corporativa e o valor de mercado das companhias tem sido foco de muitos dos trabalhos realizados recentemente, mas pouco se concluiu a respeito. Grande parte dos testes empíricos não conseguiu estabelecer relação alguma ou os resultados obtidos foram estatisticamente pouco significativos7

.

Grande parte dos esforços em relacionar práticas de governança corporativa ao valor das empresas baseou-se no mercado americano, onde as companhias são submetidas a leis rígidas que exigem níveis notadamente elevados de governança corporativa. O resultado, conseqüentemente, é uma amostra extremamente homogênea neste aspecto.

Apenas alguns estudos mais recentes voltaram-se para os mercados em desenvolvimento. BLACK (2001) estabeleceu indícios de uma forte relação entre os mecanismos de governança corporativa e os múltiplos de valor de companhias russas. Em um segundo trabalho, BLACK (2002) encontrou evidências da associação entre governança corporativa e valor das companhias coreanas.

Ambos os estudos trabalham com a hipótese de que a amostra composta por empresas inseridas em ambientes excepcionalmente regulamentados é responsável pelos resultados pouco significativos obtidos anteriormente.

No Brasil, as mudanças no cenário empresarial, tais como estabilidade

econômica, globalização e dificuldade crescente de acesso aos recursos a

um custo competitivo, juntamente com alterações na estrutura de liderança

(como o processo de privatização) colocam o atual modelo de governança corporativa sob intensa pressão.

O objetivo deste trabalho é, com base na metodologia desenvolvida por BLACK (2001), analisar a associação entre o valor das empresas de capital aberto brasileiras e suas práticas de governança corporativa. Para tanto,

foram utilizados alguns dos conceitos propostos por BLACK (2002).

Esta pesquisa justifica-se pelo interesse crescente do tema e pela

quantidade restrita de trabalhos publicados analisando o mercado nacional.

Apesar de sua relevância, a produção científica atual deixa grande espaço

para ampliação do conhecimento na área.

Este trabalho tem sua importância como uma comprovação empírica ao

III. ASPECTOS TEÓRICOS DE GOVERNANÇA CORPORATIVA

III.1 A história da governança corporativa e os acontecimentos recentes

Economistas clássicos, desde SMITH (1776), citado por JENSEN & MECKLING (1976), a BERLE & MEANS (1932), citado por RAHMAN (2002), já se preocupavam com a separação da propriedade e do controle. Mas, a partir do momento em que as empresas passaram a ter uma composição societária mais complexa, onde técnicas diferenciadas de relacionamento são demandadas, sentiu-se a necessidade de estabelecer regras de conduta para governá-las.

A teoria da agência é elemento essencial na visão contratual da firma, desenvolvida por COASE (1937), JENSEN & MECKLING (1976) e FAMA &

JENSEN (1983) e cuja essência está na separação entre o controle e a

propriedade.

WILLIAMSON (1988), JENSEN (1998) e SHLEIFER & VISHNY (1997)

analisaram amplamente a relação entre agente e principal e, em um

contexto onde principal e agente são maximizadores da utilidade,

caracteriza-se a dificuldade de acionistas e credores em assegurar-se do

adequado empreendimento de seus recursos em projetos com retorno

O custo de agência é definido por JENSEN & MECKLING (1976) pela soma das seguintes variáveis: despesas de monitoramento, despesas de coesão

de interesses e perdas residuais8. As primeiras tentativas de solução do

problema da agência foram baseadas na proteção dos acionistas

minoritários, na utilização do conselho como órgão de monitoramento da

gerência e em um mercado ativo de controle corporativo.

Em 1992, a Comissão Cadbury, na Inglaterra, preparou o primeiro código9

com o objetivo de normatizar a administração de empresas com foco no

melhor interesse do acionista, seguido pela NACD10, pelo CALPERS11 e

pela General Motors, entre outros.

Uma boa estrutura de governança corporativa é aquela que, em última

análise, agrega valor à empresa, assegurando, por meio de

administradores eficientes e capazes, os interesses dos acionistas.

8

Apesar dos custos de monitoramento e de coesão de interesses, ainda existirá uma divergência – definida como custo residual – entre a decisão do agente e a decisão que maximizaria a riqueza do principal (JENSEN & MECKLING, 1976).

9

CADBURY REPORT (1992) citado por RAHMAN (2002). 10

National Association of Corporate Directors. 11

A OECD caracteriza governança corporativa como elemento crucial na obtenção de maior eficiência econômica, pois envolve um conjunto de relações entre a administração, o conselho, os acionistas e os credores,

entre outros envolvidos na empresa.

Entretanto, a falência da Enron desafia algumas das principais crenças e práticas que embasaram as discussões sobre leis corporativas e

governança desde os anos 90.

Até então, os mercados desenvolvidos, notadamente os EUA, demonstravam forte convicção no pleno desenvolvimento da

auto-regulamentação das empresas pela proliferação de práticas e sistemas

institucionais sofisticados de monitoramento.

Particularmente, o episódio da Enron trouxe à tona o desgaste da fé nos mecanismos de governança corporativa e evidenciou a incapacidade do

conselho em proteger a integridade do patrimônio dos acionistas ao não

acompanhar a crescente confiança na performance das ações como

medida de recompensa aos executivos (GORDON, 2002).

Mas, principalmente, como ressalta GORDON (2002), o incidente da Enron apresentou novos argumentos para o questionamento da força da hipótese da eficiência de mercado:

III.2 Principais variáveis da governança corporativa

Com base em experiências de iniciativas nacionais em países-membros, a OECD elaborou um código com princípios recomendados de governança

corporativa, objetivando assessorar governos em seus esforços de

avaliação e aperfeiçoamento jurídico, institucional e regulamentar,

proporcionando orientação e sugestões para bolsas de valores,

investidores, empresas e outras entidades que desempenhem algum papel

no processo de desenvolvimento de boa governança corporativa.

“Um elemento crucial para aumentar a eficiência econômica é a governança corporativa, que envolve um conjunto de relações entre a administração de uma empresa, seu conselho de administração, seus acionistas e outras partes interessadas. A governança corporativa também proporciona a estrutura que define os objetivos da empresa e a maneira de atingir esses objetivos e fiscalizar o desempenho [...] deve estimular adequadamente o conselho de administração e a diretoria a perseguir objetivos que sejam do interesse da empresa e de seus acionistas e facilitar a fiscalização eficiente, incentivando, assim, as empresas a utilizar os recursos de maneira mais eficiente” (OECD, 1999).

As práticas de governança corporativa são afetadas por todas as relações

que as compõem. Estas relações estão sujeitas à legislação e aos

regulamentos e também, por outro lado, à adaptação voluntária e às forças

Entre os agentes que fazem parte da governança corporativa estão:

- Acionistas controladores12;

- Acionistas minoritários;

- Credores13

;

- Funcionários e o governo.

III.2.a Disciplina e transparência

Um sistema de divulgação rigoroso é inevitável para que exista fiscalização e para que os acionistas exerçam seus direitos. “Informações insuficientes podem atrapalhar o funcionamento do mercado, aumentar o custo de capital e levar a uma má distribuição de recursos” (OECD, 1999).

12 Podem ser caracterizados por pessoas físicas, empreendimentos familiares, alianças em bloco ou outras empresas agindo através de uma holding ou participações acionárias cruzadas.

Um sistema rigoroso de divulgação colabora para atrair capital e manter a

confiança dos investidores. Acionistas atuais e potenciais devem ter acesso

a informações regulares, confiáveis e comparáveis, suficientemente

detalhadas para avaliar a gestão da diretoria e tomar decisões bem fundamentadas quanto à valorização, à participação acionária e ao voto referente às ações.

A divulgação adequada ajuda também no entendimento da estrutura da

companhia, suas atividades e posturas em relação a questões ambientais e

éticas.

Porém, segundo a OECD (1999), a divulgação de informações não deverá

acarretar maiores dificuldades administrativas e custos significativos ou

dados que coloquem em risco a posição competitiva da empresa.

Para tanto, muitos países adotam o princípio da relevância, ou seja, a

divulgação de informações, cuja omissão ou declaração errônea, podem

influir nas decisões de investimento do mercado.

III.2.b O papel do conselho

Além de orientar a estratégia corporativa, o conselho é principalmente

responsável pela fiscalização do desempenho administrativo e por garantir

um retorno adequado aos acionistas, bem como impedir conflitos de

Em geral, o conselho deve detectar os primeiros sinais de problemas na

empresa, exercitando o que se chama de insatisfação construtiva. Para que

possam cumprir suas responsabilidade, os conselhos devem ter um certo

grau de independência da diretoria executiva da empresa (OECD, 1999).

III.2.c Direitos dos acionistas e tratamento equânime

A estrutura de governança corporativa deve assegurar os direitos a todos

os acionistas. Contudo, pela necessidade de decisões rápidas, as empresas não podem ser geridas por referendos de acionistas.

Conseqüentemente, os direitos dos acionistas concentram-se em

basicamente algumas das questões fundamentais, tais como eleição de

conselheiros, alterações no regimento interno da empresa e na aprovação de transações especiais, entre outras, conforme especificado pela legislação ou pelo contrato social da empresa.

Adicionalmente, os princípios de governança corporativa apóiam o tratamento equânime para todos os acionistas, inclusive minoritários e estrangeiros Segundo a OECD (1999), a experiência mostra que um

importante fator de determinação do grau de proteção dos acionistas é a

existência de métodos eficazes para obter reparação efetiva por violação

de seus direitos.

III.2.d Responsabilidade

A política da companhia deve zelar pela proteção legal e pelas normas internas, combatendo claramente eventuais transgressões. Ela deve possuir mecanismos punitivos a serem adotados nos casos de má administração, transações acionárias realizadas sem transparência e imparcialidade.

A política da empresa deve prezar as medidas de proteção não só aos acionistas minoritários, mas também a companhia como um todo, evitando que falhas ou mesmo transgressões venham a ocorrer.

III.2.e Política Social

Além dos valores palpáveis de uma companhia, existem outros fatores extremamente importantes, que precisam ser levados em consideração na

Como política social deve-se considerar desempenho social e econômico, projetos de ação social, desempenho ambiental14, saúde e segurança dos funcionários, política empregatícia e apoio ao esforço comum15.

A empresa deve estar firmemente comprometida não só com as normas já convertidas em leis, mas também com as condutas ainda não positivadas. No Brasil, pode-se citar como exemplos o Estatuto da Criança e o Código de Defesa do Consumidor, já revestidos do caráter de exeqüibilidade. Outros como política empregatícia igualitária e responsabilidade com o meio ambiente são recomendados e desejáveis, mas ainda não transformados em lei.

14 Desempenho ambiental engloba, entre outros, programas de melhoria ambiental, gestão sustentável dos recursos e monitoramento ambiental.

IV. EVIDÊNCIAS NOS MERCADOS EXTERNOS

IV.1 O mercado norte americano

Nos países desenvolvidos, efeitos estatisticamente significativos da associação entre as variáveis relacionadas à governança corporativa e o valor das empresas não foram freqüentemente constatados. Ademais, as evidências encontradas são economicamente pouco representativas (BLACK, 2002).

Grande parte da literatura que objetivou relacionar governança corporativa e valor se concentrou, basicamente, em quatro aspectos: o papel do conselho, o ativismo dos acionistas, remuneração, medidas anti-takeover16 e proteção dos direitos dos acionistas.

MILLSTEIN & MACAVOY (1998) e BHAGAT & BLACK (2001) analisaram a relação entre o grau de independência do conselho e medidas de valor das principais empresas do mercado americano. Não foram obtidos resultados positivos de que empresas com maior independência do conselho têm melhor performance.

KARPOFF, MALATESTA & WALKING (1996) não conseguiram indícios consistentes da associação entre valor da ação e ativismo dos acionistas, pois as variações nos preços das ações estavam muito mais relacionadas à divulgação de fatos relevantes pela imprensa, à postagem de procurações de voto ou às datas de assembléias de acionistas.

SUNDARAMURTHY, MAHONEY & MAHONEY (1996) estudaram a relação

entre valor e medidas anti-takeover, constatando que a reação negativa do mercado a estas medidas pode variar de acordo com a composição do

conselho. Foram encontrados fortes indícios desta associação e também

evidências de que políticas fracas em relação aos direitos dos acionistas estão associadas a menores níveis de lucro e de crescimento do faturamento, além de patamares mais elevados de despesas financeiras e aquisições corporativas.

IV.2 Os mercados em desenvolvimento

BLACK (2001) atribui o insucesso de alguns trabalhos à amostra selecionada, argumentando que a regulamentação rígida em que estão inseridas as firmas americanas gera uma amostra extremamente homogênea, dificultando qualquer tipo de inferência.

O estudo analisou a associação entre práticas de governança corporativa de empresas russas e a capitalização potencial destas empresas em um mercado regulamentado como o americano.

Segundo BLACK (2001), o mercado de capitais da Rússia oferece condições ideais ao estudo, dado que, apesar de uma regulamentação adequada, as imposições para seu cumprimento são ainda muito fracas.

LIEBERMAND & VEITMETRA (1996), citados por BLACK (2001), relatam os seguintes exemplos:

Analisados estes exemplos, KARMIN (2000), citado por BLACK (2001), coloca que, em um estudo recente, a Rússia recebeu a pior classificação, dentre os 25 mercados analisados, em relação às práticas de governança corporativa. Neste caso, a evidente baixa qualidade das práticas adotadas,

segundo BLACK (2001), provoca uma amostra que apresenta ampla

variação no quesito governança corporativa.

Apesar da pequena amostra de firmas incluídas no estudo, os resultados

sugerem que as práticas de governança corporativa podem ter um efeito

significativo no valor de mercado de companhias inseridas em ambientes

pouco regulamentados.

Em um segundo estudo, BLACK (2002) analisou a relação entre práticas de

governança corporativa e valor das empresas de capital aberto da Coréia,

mercado, assim como o da Rússia, caracterizado por uma fraca

V. CARACTERÍSTICAS DO MERCADO DE CAPITAIS BRASILEIRO

O mercado de capitais brasileiro, como em outros países latino-americanos, é relativamente pouco desenvolvido, marcado por baixa liquidez, alto custo de capital, fontes de financiamento limitadas e migração das maiores empresas para outros mercados por meio de programas de ADR.

Após um ciclo de crescimento induzido pela abertura da economia, pela privatização e pela estabilização, o mercado de capitais enfrenta sinais de

estagnação e retrocesso, refletindo o resultado dos anos de instabilidade

econômica e infra-estrutura legal fraca (BECK, 2000).

No período de 1999 a 2002, configurou-se uma tendência de fechamento

crescente de capital: 99 empresas cancelaram seu registro na Bovespa e

apenas 43 empresas foram registradas. As emissões primárias de ações

somaram R$ 2,7 milhões em 1999, R$ 1,4 milhões em 2000 e 1,3 milhões

em 200117.

Figura 1: Evolução do número de companhias registradas

Fonte: Bolsa de Valores de São Paulo

O mercado de capitais brasileiro não tem servido como fonte de captação de recursos às empresas. As emissões de dívidas foram de R$ 14,7 milhões, R$ 16,3 milhões e R$ 20,4 milhões nos anos de 1999, 2000 e 2001 respectivamente. Comparativamente, os empréstimos do BNDES totalizaram R$ 25,6 milhões em 2001 (OSÓRIO, 2002).

A seguir, serão analisados alguns dos fatores responsáveis pelo ainda restrito desenvolvimento do mercado de capitais nacional.

400 500 600 700

1980 1983 1986 1989 1992 1995 1998 2001

Anos

N

º E

m

p

re

sa

s

Cias. Registradas em Bolsa

V.1 Estrutura de controle concentrado

O controle concentrado, definido tanto como o número de acionistas de grandes blocos como o percentual de ações que possuem, é um mecanismo utilizado principalmente em países com práticas de governança

corporativa fracas.

Os benefícios da existência de acionistas controladores são claros: o

interesse na obtenção do retorno do investimento está unido ao poder em

demandar que isto aconteça. Mas, os custos da estrutura de controle

concentrada, como o caso do mercado nacional, ainda são muito

discutidos.

De importância fundamental, é a eventual divergência de interesses entre o

principal acionista da companhia e os minoritários. No processo da

utilização de seus direitos de controle, o acionista majoritário poderá

realizar uma redistribuição da riqueza, de forma eficiente ou ineficiente

(SHLEIFER & VISHNY, 1997).

No Brasil, as privatizações e o processo de fusões e aquisições não contribuiu para a pulverização do controle das empresas de capital aberto e tem atuado no sentido contrário, na medida em que se mantiveram os controles pelos grandes grupos.

Uma pesquisa realizada pela KORN FERRY & McKINSEY (2001) revelou

O levantamento realizado pela empresa ECONOMÁTICA® 18 mostra que a

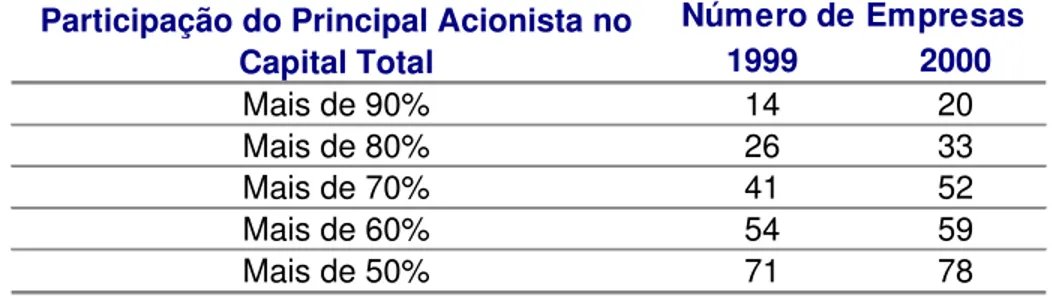

participação média do acionista controlador passou de 43,8% em 1999 para 47,3% em 2000. A tabela a seguir indica o aumento da concentração da propriedade, que passou de 71 em 1999 para 78 em 2000 das 200 empresas pesquisadas (VIEIRA & CORRÊA, 2001).

Tabela 1: Evolução do número de empresas por faixa de concentração de controle

Fonte: Jornal Gazeta Mercantil, 19/07/2000. Pág. C-1.

18 Publicado no Jornal Gazeta Mercantil, 19/07/2000. Pág. C-1.

1999 2000

Mais de 90% 14 20

Mais de 80% 26 33

Mais de 70% 41 52

Mais de 60% 54 59

Mais de 50% 71 78

Número de Empresas Participação do Principal Acionista no

V.2 Negociação concentrada

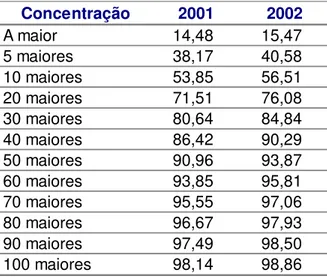

As práticas ainda fracas de governança corporativa no país podem ser uma das possíveis causas para a concentração das negociações em torno de alguns poucos papéis (MENDONÇA DE BARROS et al., 2000).

Estudos tais como LA PORTA et al. (1997, 1998 e 1999) apontam que países com melhor proteção dos acionistas minoritários apresentam

mercados acionários relativamente mais desenvolvidos, menor grau de

concentração da propriedade das empresas de capital aberto e maior

percentual de empresas com capital aberto.

Tabela 2: Concentração das negociações na Bovespa (Mercado à Vista – Lote de Mil) – em %19

Fonte: Bolsa de Valores de São Paulo

V.3 Transparência

O mercado acionário brasileiro é hoje uma pálida sombra do que poderia

representar em termos de financiamento da produção e incentivo a novos

investimentos.

19

Número de vezes em que alguma ação da empresa é negociada em pregão durante o ano dividido pelo número total de negociações em pregão no ano.

Concentração 2001 2002

A maior 14,48 15,47

5 maiores 38,17 40,58

10 maiores 53,85 56,51

20 maiores 71,51 76,08

30 maiores 80,64 84,84

40 maiores 86,42 90,29

50 maiores 90,96 93,87

60 maiores 93,85 95,81

70 maiores 95,55 97,06

80 maiores 96,67 97,93

90 maiores 97,49 98,50

A falta de transparência na gestão e a ausência de instrumentos adequados de supervisão são apontadas como principais causas desse

cenário. Trata-se de um ambiente que facilita a multiplicação de riscos.

De acordo com McKINSEY (2000), 45% dos 200 investidores analisados acreditam que o nível da transparência e da comunicação com o mercado poderia ser melhor e coloca-o como uma das prioridades do

desenvolvimento das práticas de governança corporativa.

Esta visão difere amplamente dos resultados obtido em KORN FERRY & McKINSEY (2001), onde a grande maioria dos conselheiros entrevistados (78%) acredita que o nível de transparência de sua empresa é adequado ou ainda excessivo.

V.4 Ações preferenciais e a distribuição obrigatória de dividendos

As ações preferenciais e a elevada proporção – até dois terços do capital – em que são emitidas têm sido apontadas pelo mercado com um entrave ao

Atualmente, 51,3% da capitalização da Bovespa é representada por ações preferenciais20. Para as empresas, as ações preferenciais são um facilitador na medida em que permitem a abertura de capital sem colocar o controle em risco. Para os investidores, tornam-se atraentes por priorizarem a participação nos resultados. Como conseqüências, as ações preferenciais são emitidas em maior proporção e possuem maior liquidez comparativamente às ordinárias.

Se por um lado, são mais atrativas por não colocarem o controle da empresa em risco, por outro, as ações preferenciais tornam-se um peso pela obrigatoriedade de pagamento de dividendos, aumentando o custo de capital e impedindo a empresa de realizar a política de dividendos mais adequada a seus acionistas.

Pelo grau de amadurecimento do mercado de capitais brasileiro, a redução na proporção em que são emitidas é a solução mais adequada, como esforços da Bovespa na criação de níveis diferenciados de listagem de ações.

V.5 Mecanismos de governança corporativa

Podemos definir governança corporativa de várias maneiras, mas que se resumem a estruturas, regras e instituições responsáveis pela busca dos melhores interesses dos acionistas pelos executivos da companhia. Em alguns mercados, a estrutura de propriedade ainda é muito concentrada e a separação entre o papel de acionistas e de executivos não acontece de forma clara21.

A governança corporativa nos países em desenvolvimento está relacionada

basicamente à proteção dos direitos dos acionistas minoritários, resumindo o conflito entre agente e principal a lutas de interesses entre majoritários e minoritários, associando-se à questão o risco de expropriação.

A força e a importância com que são tratados e respeitados os direitos dos acionistas são limitantes essenciais – reconhecidos pelo mercado – à expropriação22. Os valores das ações de mercado são maiores quando há

maior proteção dos direitos dos acionistas.

No Brasil, parte significativa das companhias abertas já se empenha em oferecer a seus investidores melhorias nas práticas de governança corporativa. No entanto, estas mudanças têm sido adotadas com pouca visibilidade, visto serem resultados de esforços individuais.

21

LA PORTA et al. (1999).

22

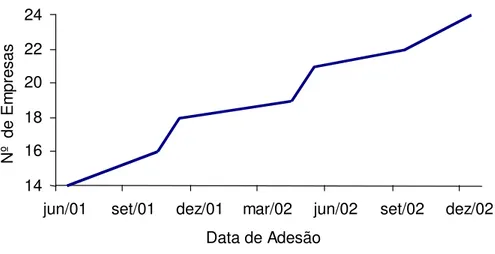

Existem, hoje, no país, 1689 companhias de capital aberto23 e 459 são listadas na Bovespa. Dentre as empresas listadas, apenas 25 estão classificadas nos níveis de governança corporativa da Bovespa24. Em junho de 2001, com a criação do IGC – Índice de Ações com Governança Corporativa Diferenciada, 15 empresas transferiram a listagem de suas ações para o Nível 1. Na seqüência, outras 7 empresas fizeram o mesmo e

2 transferiram a listagem de suas ações para o Novo Mercado. Em junho de 2002, outras duas empresas aderiram ao Novo Mercado.

O gráfico a seguir apresenta a migração das empresas de capital aberto para os níveis diferenciados de governança corporativa da Bovespa.

23 Dados fornecidos pela CVM em 11/04/2002.

Figura 2: Migração das empresas brasileiras para os níveis diferenciados de governança corporativa da Bovespa.

Fonte: Bovespa25

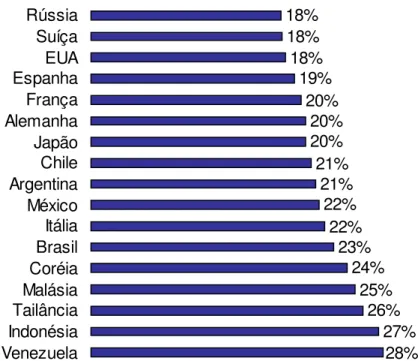

De acordo com pesquisa realizada pela McKinsey & Company26, na América Latina, aproximadamente metade dos entrevistados acredita que as práticas de governança corporativa são tão ou mais importantes que a performance financeira.

Esta mesma pesquisa indica que 89% dos investidores entrevistados estariam dispostos a pagar um prêmio de aproximadamente 23% por empresas com práticas adequadas de governança corporativa. O gráfico a seguir compara alguns dos resultados:

25 Inclui dados até dia 31/12/2002.

26 McKinsey Investor Survey Opinion publicada em jun. / 2000 . 14

16 18 20 22 24

jun/01 set/01 dez/01 mar/02 jun/02 set/02 dez/02 Data de Adesão

N

º

de E

m

pr

es

Figura 3: Prêmio que os investidores estariam dispostos a pagar por empresas com boas práticas de governança corporativa27

Fonte: McKinsey Investor Survey Opinion (2000).

O gráfico acima demonstra que, aos mercados em desenvolvimento, são

atribuídos os maiores prêmios.

27 Dos investidores entrevistados, em média, 85% estariam dispostos a pagar um prêmio por

empresas com boas práticas de governança corporativa. Os resultados demonstrados no gráfico refletem a opinião destes investidores.

V.6 Avanços recentes

As transformações pelas quais passou o mercado de capitais objetivam posicioná-lo como uma das principais fontes de financiamento do novo ciclo

de crescimento econômico, mediante a transferência de poupança popular

para as sociedades anônimas de capital aberto.

Algumas das mudanças recentes são instrumentos formalizadores deste processo, como a atribuição de maior poder à CVM, a instituição de maior grau de proteção aos acionistas minoritários, a concessão de maiores

responsabilidades aos administradores, a exigência de transparência na condução dos negócios e o incentivo à criação de um grupo de empresas, listadas nos níveis diferenciados de governança corporativa por livre

escolha, efetivamente afinadas com os investidores.

VI. G

OVERNANÇA CORPORATIVA E VALOR DAS EMPRESAS BRASILEIRAS:UM TESTE EMPÍRICO

VI.1 Metodologia

Seguindo BLACK (2001, 2002), para análise da associação entre práticas

de governança corporativa e valor das empresas do mercado de capitais brasileiro, será utilizado o método dos Mínimos Quadrados Ordinários (MQO).

O método MQO, sob certas hipóteses, é muito utilizado em funções de

estimativa da regressão populacional com base na função de regressão

amostral. A validade do método MQO está vinculada às seguintes

hipóteses, que no decorrer do trabalho serão testadas:

1. O modelo de regressão é linear: Y =α +β*X +ui; 2. X é não-estocástico;

3. Valor médio da perturbação é zero: E

(

ui |Xi)

=0;4. Homoscedasticidade:

(

)

2|

varui Xi =σ ;

5. Inexistência de autocorrelação entre as perturbações:

onde X

X u

ui, j | i, j) 0,

cov( = i ≠ j;

7. O número de observações deve ser maior que o número de

parâmetros estimados;

8. Var(X) deve ser um número positivo e finito, ou seja, os valores de

X não podem ser todos iguais;

9. Inexistência de viés ou erro de especificação no modelo.

Como medida de valor das empresas, foi definido o Q de Tobin28, utilizado com freqüência em diversos estudos como uma proxy do valor da companhia. Entre estes trabalhos, foram analisados KLAPPER & LOVE (2002), BLACK (2002) e LA PORTA et al. (1999). A descrição detalhada do coeficiente será realizada no Item VI.1.a, a seguir.

De acordo com BLACK (2001) será adotado um modelo linear, representado pela seguinte equação:

(Equação 1) E(Q|CGI)=α +β*CGI

Onde, Q representa o Q de Tobin e CGI29, as variáveis de governança

corporativa, descritas no item VI.1.b.

28 A proposta inicial deste trabalho era replicar o estudo BLACK (2001), realizado para as empresas russas, no mercado de capitais brasileiro. Mas, ao entrar em contato com o autor, este recomendou que fosse utilizado o Q de Tobin (adotado no estudo BLACK (2002) para análise do valor percebido da companhia ao invés da capitalização de mercado potencial, por esta ser uma medida de aplicabilidade muito vinculada a características específicas do mercado de capitais russo). A relevância da adoção do Q de Tobin será abordado com detalhes no item VI.1.a.

29

VI.1.a Variável endógena

O coeficiente Q de Tobin é definido como a relação entre o valor de

mercado da empresa e o valor de reposição de seus ativos tangíveis. Como ressalta REINHART (1977), Q representa a razão entre dois valores

atribuídos ao mesmo conjunto de ativos.

Os primeiros trabalhos que utilizaram o Q de Tobin buscavam aperfeiçoar os modelos macroeconômicos de investimento. Em diversos trabalhos mais recentes, o Q de Tobin médio foi adotado como proxy para o valor da corporação.

Neste caso, a variável expressa o valor da empresa no sentido de performance, tornando-se um indicador prontamente comparável de empresa para empresa, como ressaltam TOBIN & BRAINARD (1968) citados por FAMÁ & BARROS (2000):

Apesar da ampla aplicabilidade, a utilização do coeficiente Q impõe

aspectos que não devem ser subestimados. As estimativas da variável

devem feitas a partir de dados reais, envolvendo importantes

considerações metodológicas30.

LINDENBERG & ROSS (1981) foi um dos primeiros trabalhos na busca de

um método teórico que fosse o mais próximo possível dos dados reais.

Visto que o coeficiente Q pode ser expresso por:

(Equação 2) VRAT

VMDI VMCP

Q= +

Onde, VMCP é o valor de mercado do capital próprio da companhia,

VMDI , o valor de mercado do capital de terceiros e VRAT , o valor de

reposição dos ativos.

Se assumirmos que as cotações em bolsa das ações representam seu

valor de mercado, VMCP pode ser definido como a capitalização da

empresa.

30

O ANEXO II deste trabalho apresenta maiores detalhes da relação entre Q de Tobin marginal e o

A estimativa do VMDI e do VRAT seriam ainda mais complicadas se analisássemos a disponibilidade dos dados e o volume de cálculo necessários. O VMDI deveria ser estimado idealmente por valores obtidos

no mercado secundário líquido para títulos de dívida de diferentes perfis de empresas.

O VRAT , definido como o desembolso necessário para comprar a

capacidade produtiva da firma ao mínimo custo e com a mais moderna tecnologia disponível (FAMÁ & BARROS, 2000), é tarefa ainda mais trabalhosa. Seria necessário ajustar os valores contábeis não apenas pela variação dos preços na economia, mas também pelo desenvolvimento tecnológico e pela depreciação real.

Em um cenário ideal, onde todas as informações necessárias estivessem disponíveis, ainda assim o esforço necessário para a obtenção do coeficiente Q seria grande.

Vários estudos propuseram alternativas mais simplificadas para obtenção do Q31. Entretanto, neste trabalho, adota-se uma aproximação simplificada

com base em KLAPPER & LOVE (2002), que analisaram a relação entre valor e práticas de governança corporativa com foco nas diferenças de regulamentação e de proteção aos acionistas minoritários.

31

O coeficiente Q foi calculado utilizando-se a seguinte fórmula:

(Equação 3) VCAT VMAT Q=

Onde, VMAT representa o valor de mercado do ativo e VCAT , o valor contábil do ativo.

O valor de mercado do ativo será calculado da seguinte forma:

(Equação 4) VMAT =VCAT −VCCP+VMCP

Onde, VCCP é o patrimônio líquido e VMCP, a capitalização (igual ao número de ações da empresa multiplicado pelo preço de mercado corrente da ação).

É importante ressaltar que o valor de mercado da dívida das empresas

VI.1.b Variáveis exógenas

Para análise das práticas de governança corporativa, emprego a classificação de governança corporativa divulgada no estudo CLSA32 (2001), que engloba os aspectos: disciplina, efetividade, imparcialidade, independência, responsabilidade, política social e transparência.

A análise publicada pelo CLSA, que revisou as práticas de governança corporativa de 25 mercados emergentes, entre eles o Brasil, foi utilizada e reconhecida como válida em diversos trabalhos que buscaram estabelecer

relações entre práticas de governança corporativa e valor das empresas. Entre estes estudos, foram analisados KLAPPER & LOVE (2002) e KHANNA et al. (2001).

O levantamento se compõe de 57 questões de resposta do tipo sim/não. Os casos em que a informação não estava disponível foram considerados

como respostas negativas. O questionário foi dividido em sete partes

específicas, abrangendo: disciplina fiscal, abertura e transparência das contas, independência do conselho, a importância e o envolvimento do

conselho, responsabilidade, o tratamento equivalente dos acionistas e a consciência social.

Para esclarecer sucintamente o enfoque de cada um dos critérios analisados, está, a seguir, um resumo do questionário realizado pelo CLSA.

VI.1.b.i Disciplina (CGI1)33

- Adoção de uma política explícita de priorização da governança corporativa;

- Política de incentivo aos gerentes com o objetivo de elevar o preço da ação;

- Foco no negócio principal da empresa – que deve estar claramente definido;

- Estimativa adequada do custo do capital próprio e do custo total de capital da empresa;

- Conservadorismo na emissão de ações ou outros instrumentos que diluam o capital da empresa;

- Emissão de dívida de acordo com as capacidades financeiras da

empresa e somente para projetos com retornos adequados;

- Devolução do excesso de caixa aos acionistas;

- Inclusão da governança corporativa na discussão do relatório anual.

33 As siglas entre par

VI.1.b.ii Efetividade (CGI2)

- Conselho com função de supervisão em detrimento da função executiva;

- Conselho composto por, pelo menos, metade de diretores independentes à empresa;

- Presença estrangeira no conselho;

- Reuniões trimestrais com a presença de todos os membros do conselho;

- Membros do conselho aptos a realizar exame meticuloso das decisões e práticas administrativas e financeiras da companhia; - Comitê de auditoria que nomeie e reveja o trabalho dos auditores

externos, bem como supervisione a auditoria interna e as práticas

contábeis adotadas.

VI.1.b.iii Imparcialidade (CGI3)

- Tratamento equânime de acionistas minoritários e controladores; - Direito de convocar assembléias gerais estendido a todos os

- Métodos para votação facilmente acessíveis (como, por exemplo, proxy voting34);

- Informação de qualidade provida às assembléias gerais;

- Direcionamento das expectativas do mercado no que diz respeito aos fundamentos da empresa, à emissão de ADR35

e à colocação

imparcial de ações a todos os acionistas;

- Grupo controlador com menos de 40% da companhia;

- Fundos com 20% das ações com direito a voto;

- Priorização das relações com investidores;

- Remuneração total da diretoria e do conselho não devem crescer a taxas maiores que o crescimento do lucro líquido.

VI.1.b.iv Independência (CGI4)

- Tratamento das questões dos acionistas no âmbito da diretoria e do

conselho;

- Presidente do conselho independente da diretoria da empresa; - Comitês (principalmente de auditoria, executivo, de remuneração e

de nomeação) presididos por diretores independentes;

34

Instrumento de procuração conferido pelo acionista de uma companhia, autorizando um voto

específico em seu nome nas assembléias de sociedade.

- Auditores externos independentes à empresa;

- Conselho não integrado por representantes de bancos ou outros grandes credores.

VI.1.b.v Responsabilidade (CGI5)

- Política efetiva para combater condutas transgressoras às normas da companhia;

- Registro das medidas adotadas nos casos de má administração;

- Medidas de proteção aos acionistas minoritários;

- Mecanismos que permitam, caso necessário, punição aos executivos e ao comitê executivo nos casos;

- Transações acionárias realizadas por membros do conselho com plena transparência e imparcialidade;

- Conselho pequeno o suficiente para ser eficiente e efetivo.

VI.1.b.vi Política Social (CGI6)

- Política explícita com ênfase em procedimentos éticos;

- Política empregatícia igualitária;

- Aderência às diretrizes da indústria no suprimento de materiais;

- Política explícita de responsabilidade com o meio-ambiente;

- Não manter negócios em países com governo ilegítimo (não democrático).

VI.1.b.vii Transparência (CGI7)

- Evidenciação dos objetivos financeiros da empresa (como, por exemplo, retorno sobre ativo e retorno sobre patrimônio líquido para

os próximos três e cinco anos);

- Divulgação dos relatórios (anuais, semestrais e trimestrais) nas datas adequadas;

- Divulgação imediata dos resultados financeiros (não permitindo o vazamento de informações anteriores à divulgação);

- Evidenciação clara e com o nível de informações necessário;

- Apresentação dos resultados segundo IGAAP36;

- Acesso dos acionistas à diretoria;

36 IGAAP: International Generally Accepted Accounting Principles. Conjunto de regras,

- Página na internet com atualização imediata dos anúncios e fatos relevantes da empresa.

VI.1.b.viii Os grupos de variáveis de governança corporativa

As variáveis que obtiverem p-value superior a 5% serão associadas com o

objetivo de obter uma maior grau de explicação do modelo.

A ponderação de cada uma das variáveis é calculada a partir da

metodologia adotada pelo CLSA37, que atribui peso menor à variável

política externa. O escopo deste trabalho não inclui a revisão deste critério,

que será, portanto, mantido.

37

VI.2 Hipótese

O objetivo deste trabalho é testar a hipótese de que o valor percebido da companhia está associado às práticas de governança corporativa.

Pelos impactos negativos do cenário econômico, o IGC38 valorizou-se,

desde a sua criação, 2,60%, frente a uma baixa de 22,5% do Ibovespa39, no

mesmo período, levando-nos à hipótese de que o mercado atribui valor às empresas com melhores práticas de governança corporativa.

O gráfico a seguir indica a valorização do IGC frente ao IBOVESPA:

38 O IGC (Índice de Ações com Governança Corporativa Diferenciada) tem por objetivo medir o

desempenho de uma carteira teórica composta por ações de empresas que estejam listadas no Novo Mercado, no Nível 1 ou no Nível 2 da Bovespa.

Figura 4: Evolução do IGC versus IBOVESPA

Fonte: ECONOMÁTICA®

No Brasil, de acordo com a pesquisa KORN FERRY & McKINSEY (2001), o atual modelo de governança corporativa caracteriza-se por uma concentração expressiva da propriedade em mãos de alguns acionistas majoritários e por uma sobreposição entre propriedade e liderança

executiva.

Nesta estrutura de propriedade, os membros do conselho representam os

interesses dos controladores, os acionistas minoritários ainda são pouco

ativos e seus direitos não totalmente respeitados, enquanto as estruturas e

os procedimentos de governança corporativa ainda são, muitas vezes,

informais (KORN FERRY & McKINSEY, 2001).

700 750 800 850 900 950 1000 1050 1100 1150 1200

jun/01 ago/01 nov/01 jan/02 mar/02 mai/02 jul/02 out/02 dez/02

IG C 8000 9000 10000 11000 12000 13000 14000 15000 IB O VESP A

Assim, pelas limitações atribuídas aos conselhos de administração, espera-se que a variável valor (Q) apresente uma baixa associação com as

variáveis CGI2 e CGI4, que analisam a efetividade e a independência do conselho.

VI.2.a Testes empíricos

VI.2.a.i Análise das variáveis de governança individualmente

O valor percebido da companhia deve estar associado a cada uma das principais variáveis que caracterizam a governança corporativa analisadas.

Portanto, espera-se que a hipótese testada (H0 : β = 0) seja rejeitada para

todas as sete variáveis e que o grau de associação seja maior para as

VI.2.a.ii Análise das associações de variáveis

A seguir, serão analisadas as combinações das variáveis que apresentarem associação significativa com Q, buscando obter uma maior

VI.3 Dados

Neste trabalho, associação entre práticas de governança corporativa e

valor das empresas brasileiras é analisada, utilizando-se dados de corte do

tipo cross-section.

Para o cálculo do valor das empresas, Q, são adotados resultados de

fechamento referentes ao ano de 2001. Para a análise das práticas de

governança corporativa, são assumidos os dados disponíveis no ano de

2001.

Os dados financeiros foram obtidos junto à CVM e à empresa

INFOINVEST® 40

, incluindo consolidação, quando fosse o caso, e ajuste

para proventos, tais como, dividendos e bonificações.

A tabela abaixo apresenta a análise dos dados da amostra:

40

Tabela 3: Análise dos dados

A seleção das empresas na amostra limita-se às 30 companhias brasileiras analisadas no estudo CLSA (2001), conforme demonstra a tabela a seguir:

CGI1 CGI2 CGI3 CGI4 CGI5 CGI6 CGI7 Q Média 0,53 0,65 0,42 0,57 0,61 0,81 0,81 1,60 Mediana 0,56 0,63 0,33 0,64 0,67 0,83 0,80 1,40 Máximo 0,89 0,88 0,83 0,86 0,83 1,00 1,00 3,92 Mínimo 0,11 0,38 0,17 0,29 0,17 0,67 0,50 0,70 Desvio-padrão 0,23 0,16 0,21 0,19 0,20 0,14 0,15 0,75 Skewness -0,16 0,13 0,60 0,07 -0,76 0,25 -0,45 1,18 Kurtosis 1,66 1,57 1,85 1,36 2,68 1,58 2,53 4,33 Jarque-Bera 2,38 2,64 3,49 2,29 3,05 2,82 1,31 9,22

Prob 30% 27% 17% 32% 22% 24% 52% 1%

Tabela 4: Amostra utilizada

Companhia CG1 CGI2 CGI3 CGI4 CGI5 CGI6 CGI7 Q Ambev 0,8 0,9 0,8 0,4 0,7 1,0 0,8 3,9

Aracruz 0,7 0,9 0,4 0,4 0,8 0,7 0,9 2,0

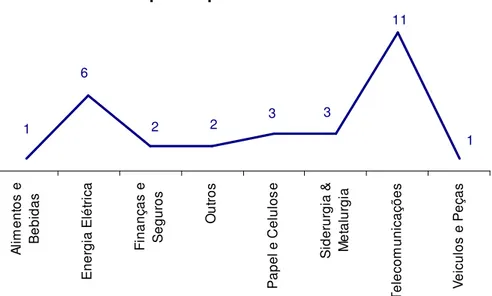

O critério para escolha das empresas, utilizado pelo CLSA, é subjetivo, baseando-se tanto em critérios objetivos (tamanho e representatividade no mercado) como em aspectos subjetivos (interesse do investidor). A amostra apresentou concentração de empresas nos setores de energia elétrica e de telecomunicações.

Figura 5: Número de empresas por setor

Apesar da amostra ser muito concentrada nos setores de telecomunicações e energia elétrica, a análise dos dados nos indica que o desvio-padrão não

é significativamente pequeno. A análise dos dados por setor está no

ANEXO III deste trabalho.

6

1 2 2 3 3

11 1 A li m ent o s e B ebi das E ner g ia E l ét ri ca F in anç a s e S egu ros O u tr o s P ape

l e C

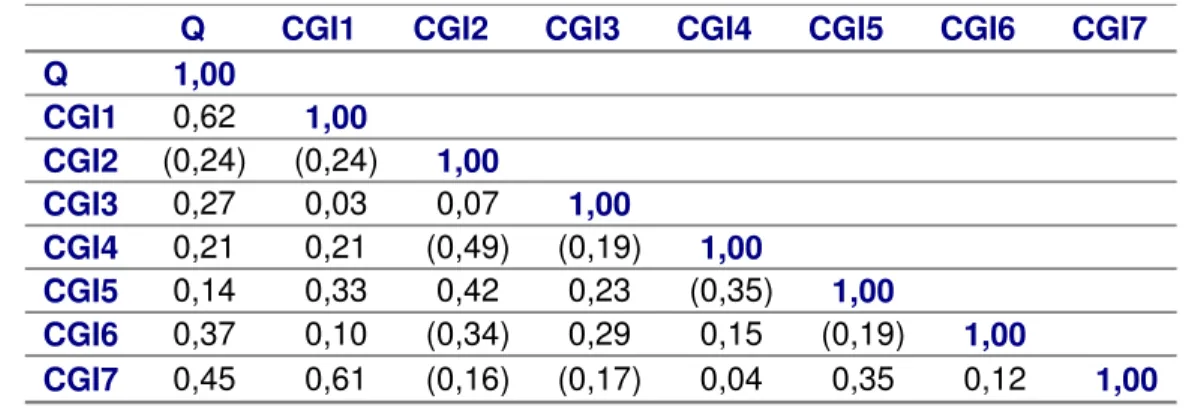

VI.3.a Correlação entre as variáveis de governança corporativa

Analisando a correlação entre as variáveis, CGI1 e CGI7 apresentam as

maiores correlações com Q e também a maior correlação entre si.

Entretanto, as correlações encontradas não são lineares e espera-se,

portanto, que ambas as variáveis possam contribuir positivamente para o grau de explicação do modelo.

As demais variáveis – incluindo CGI2, a única variável que gera uma

correlação negativa com Q – apresentam correlação pouco significativa

com Q. Conseqüentemente, é esperada uma contribuição pouco

expressiva ao modelo pela inserção destas variáveis.

Tabela 5: Matriz de correlação das variáveis

Q CGI1 CGI2 CGI3 CGI4 CGI5 CGI6 CGI7 Q 1,00

CGI1 0,62 1,00

CGI2 (0,24) (0,24) 1,00

CGI3 0,27 0,03 0,07 1,00

CGI4 0,21 0,21 (0,49) (0,19) 1,00

CGI5 0,14 0,33 0,42 0,23 (0,35) 1,00

CGI6 0,37 0,10 (0,34) 0,29 0,15 (0,19) 1,00

VI.4 Resultados Empíricos

VI.4.a Análise de regressão das variáveis de governança corporativa

Para melhor determinar o grau de associação entre cada uma das variáveis

de governança corporativa e o valor da empresa, estas são analisadas

individualmente.

VI.4.a.i Resultados obtidos

A hipótese H0 : β1 = 0 é rejeitada para as regressões das variáveis CGI1,

CGI6 e CGI7, cujo grau de explicação obtido foi 36%, 11% e 18%

respectivamente.

As variáveis CGI2, CGI3, CGI4 e CGI5 apresentam um p-value muito alto,

acima de 5%, e a hipótese H0 : β1 = 0 não pode ser rejeitada.

Conseqüentemente, elas serão desconsideradas.

Tabela 6: Parâmetros das regressões

VI.4.a.ii Análise dos resíduos

Para garantir que a adoção do método MQO para estimação dos parâmetros de uma regressão linear simples resulte no melhor estimador não viesado, serão examinados, a seguir, os pressupostos efetuados sobre

as características dos resíduos das regressões.

VI.4.a.ii.1 A hipótese da ausência de autocorrelação dos resíduos

Na presença de autocorrelação, os estimadores de MQO ainda são lineares, não-viesados e consistentes, mas já não são mais eficientes

(GUJARATI, 2000). Para todas as séries analisadas a hipótese da ausência

de autocorrelação não foi rejeitada.

CGI1 CGI2 CGI3 CGI4 CGI5 CGI6 CGI7

Alfa 0,57 2,33 1,21 0,81 1,29 -0,05 -0,27

p-value 0,05 0,00 0,00 0,27 0,01 0,95 0,71

Beta 1,97 -1,12 0,93 1,14 0,52 2,03 2,32

p-value 0,00 0,20 0,16 0,27 0,47 0,04 0,01

Na análise da existência de autocorrelação dos resíduos, foi utilizado o programa estatístico EVIEWS® 41: a autocorrelação e a correlação parcial

em todos os pontos são em torno de zero com estatística q insignificante

para p-values extremamente elevados. Estes resultados são encontrados para os resíduos de todas as séries analisadas.

VI.4.a.ii.2 A hipótese da homoscedasticidade

Uma importante hipótese do modelo clássico de regressão linear é a que as perturbações uique aparecem em função da regressão da população são

homocedásticas, ou seja, possuem a mesma variância 2

σ (GUJARATI,

2000).

Na presença de heteroscedasticidade, os estimadores de MQO continuam

não-viesados, porém, não são mais de mínima variância. Para os objetivos deste trabalho, considera-se que o teste geral de heteroscedasticidade de White para as variâncias e erros-padrão dos parâmetros α e β seja

suficiente.

A regressão da variável CGI3 apresenta significativa probabilidade de

violação da hipótese da homoscedasticidade dos resíduos. Para corrigir a

heteroscedasticidade e obter estimativas consistentes das variâncias e covariâncias dos estimadores de MQO mesmo com a presença de heteroscedasticidade, utilizou-se o método de White – estimadores de matrizes de covariâncias heterocedástico-consistentes disponíveis na ferramenta EVIEWS®.

VI.4.a.ii.3 A hipótese da normalidade da distribuição dos resíduos

A hipótese da normalidade dos resíduos é rejeitada para todas as regressões das variáveis CGI1 e CGI7.

A tabela abaixo apresenta os resultados obtidos:

Tabela 7: Estatísticas das séries de resíduos

CGI1 CGI6 CGI7

Média 0,00 0,00 0,00

Desvio-Padrão 0,59 0,69 0,67

Skewness 1,29 0,76 1,80

Kurtosis 4,55 3,80 6,62

Jarque-Bera 11,35 3,73 32,62

Probabilidade 0% 15% 0%

O objetivo da adoção do método MQO é a obtenção das estimativas de ponto para cada um dos índices e dos critérios analisados. A não-normalidade das distribuições dos resíduos não constitui um problema no que se refere à utilização destas estimativas de parâmetros, pois

satisfazem propriedades estatísticas desejáveis como inexistência de viés e variância mínima (GUJARATI, 2000).

VI.4.b Regressão dos grupos de variáveis

A partir dos dados obtidos nas regressões individuais, são analisadas com base na metodologia adotada por BLACK (2001), as regressões das combinações de variáveis.

As tabelas a seguir apresentam as associações de variáveis que são

Tabela 8: Grupos de variáveis

Tabela 9: Pesos das variáveis

VI.4.b.i Análise dos resultados

A tabela abaixo exibe o resultado das regressões para os grupos de variáveis.

Grupos RepresentaModeloção no Variáveis Inseridas

Grupo 16 G16 CGI1 e CGI6

Grupo 17 G17 CGI1 e CGI7

Grupo 67 G67 CGI6 e CGI7

Grupo 167 G167 CGI1, CGI6 e CGI7

Grupos CGI1 CGI6 CGI7

Grupo 16 60% 40%

-Grupo 17 50% - 50%

Grupo 67 - 40% 60%

Tabela 10: Parâmetros das regressões

A hipótese H0 : β1 = 0 é rejeitada para as regressões das associações

Grupo 16, Grupo 17, Grupo 67 e Grupo 167, cujos graus de explicação obtido

foram 45%, 35%, 28% e 43% respectivamente.

Todas as regressões apresentam p-value inferior a 5%, porém, o Grupo 16 o Grupo 167 resultam nos maiores graus de associação.

VI.4.b.ii Análise dos resíduos

VI.4.b.ii.1 A hipótese da ausência de autocorrelação dos resíduos

Para todos os grupos analisados, a hipótese da ausência de autocorrelação dos resíduos não é rejeitada. Para esta análise, foi utilizado o programa estatístico EVIEWS®.

Grupo 16 Grupo 17 Grupo 67 Grupo 167

Alfa -0,51 -0,18 -1,46 -0,95

p-value 0,29 0,63 0,06 0,08

Beta 3,30 2,67 3,79 3,64

p-value 0,00 0,00 0,00 0,00

VI.4.b.ii.2 A hipótese da homoscedasticidade

Para as séries de resíduos que apresentam probabilidade significativa de violação da hipótese da homoscedasticidade dos resíduos, foram adotados

variâncias e erros-padrão com heteroscedasticidade corrigida segundo WHITE® 42.

VI.4.b.ii.3 A hipótese da normalidade

A hipótese da normalidade dos resíduos é rejeitada para três dos quatro

grupos analisados, conforme tabela abaixo.

Tabela 11: Estatísticas das séries de resíduos

42

Ferramenta disponível no EVIEWS®.

Grupo 16 Grupo 17 Grupo 67 Grupo 167

Média 0,00 0,00 0,00 0,00

Desvio-Padrão 0,54 0,59 0,62 0,55

Skewness 1,15 1,67 1,65 1,63

Kurtosis 3,74 5,75 5,65 5,33

Jarque-Bera 7,27 23,48 22,48 20,19

Probabilidade 7% 0% 0% 0%

Como já analisado anteriormente, a não-normalidade das distribuições dos resíduos não constitui um problema no que se refere à utilização destas

VII. C

ONCLUSÃOA relação entre práticas de governança corporativa e valor das companhias

vem sendo um tema bastante estudado no mundo todo. No Brasil, o tema

ganhou destaque apenas nos últimos anos.

Apesar dos inúmeros trabalhos realizados, pouco se concluiu a respeito

das associações entre práticas de governança corporativa e valor das

empresas. Duas das exceções foram as pesquisas realizadas nos

mercados em desenvolvimento da Rússia e da Coréia.

As justificativas para estes resultados, segundo BLACK (2001) estão intimamente relacionadas à heterogeneidade da amostra. Companhias inseridas em um ambiente pouco regulamentado apresentam maiores variações nas suas práticas de governança corporativa.

Assim como na Rússia, o mercado de capitais brasileiro apresenta

condições ideais para análise da associação entre governança corporativa

e valor. A regulamentação é fraca, com restrições ainda mais brandas em

Como em outras das pesquisas empíricas realizadas no mercado de capitais brasileiro, contou-se, neste estudo, com uma amostra pequena porém, estatisticamente, razoável. Outros trabalhos reconhecidos realizados em mercados de capitais com características semelhantes ao brasileiro utilizaram amostras ainda menores43.

Ainda em relação à amostra adotada, foi observada uma concentração em

empresas dos setores de energia elétrica e telecomunicação, que

compõem 60% dos dados publicados pelo CLSA (2001). A análise por setor

(ANEXO III) revelou que, apesar da concentração, o desvio-padrão das

variáveis de governança corporativa não era tão pequeno.

Além disso, o critério subjetivo para escolha da amostra adotado pelo CLSA (2001) não incluiu setores e empresas relevantes do mercado de capitais brasileiro, como, por exemplo, Vale do Rio Doce, Banco do Brasil e Bradesco, entre outras, as quais têm feito esforços reconhecidos no sentido

de melhoria de suas práticas de governança.

O questionário para verificação das práticas de governança desenvolvido

em CLSA (2001) baseou-se em opiniões subjetivas respondidas pelas

empresas analisadas. Apesar dos esforços declarados para aumentar a

objetividade dos resultados, é importante fazer esta ressalva em relação

aos dados utilizados.

43