ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

DA

FUNDAÇÃO GETÚLIO VARGAS

DISSERTAÇÃO DE MESTRADO

, Análise da relação financiamento ~ produção e do efeito

risco-retorno para produtos agrícolas

Fundação Getulio Vargas Elicolil de Adminililração

FG V de Empresas demlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAsaePaulo

Biblioteca

1197800024

JANUSZ O.S.KRASOWSKI

ORIENTADOR: PROF. Y. TSUKM10TO

SUMÁRIO

I - INTRODUÇÃO

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBApago1. -

tema e objetivos do trabalho1

2. -

justificativa e importância do tema2

11- METODOLOGIA

1. -

desenvolvimento .do trabalho 42. - conceitos básicos 5 .

3. -

área e população estudadas .124. -

procedimento e modelos adotados 26111- RESULTADOS OBTIDOS

1.

resultados obtidos 3541

2. -

análise dos resultadosIV - CONCLUSÕES

56

BIBLIOGRAFIA

61

AP~NDICES

mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAI - INTRODUÇÃO

1. - Tema e Objetivos do Trabalho

A,presente dissert~ção aborda dois aspectos básicos, inerentes a toda

ativi-dade econômica, relativos ã atividade dos produtores agrícolas:

- a importância do credito rural como fonte de recursos para o financiamento

da produção;

a atmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAí dude do 'produtor agrícola face ao risco dessa' ativi'dade (éconôpí'ica. \

Mais especificamente, o trabalho objetivou:

~)~constatar a existência de uma relação entre os recursos de financiamento'

agrícola utilizados pelos agricultores e o nível da atividade agrícola

bem como o grau de sigrri.f i.cànc ia com que essa dependência se manifesta.

2) avaliar a existência ou não de um relacionamento risco-retorno para um

conjunto de diferentes produtos agrícolas.

A partir de uma definição adequada dessas variáveis (risco e retorno) pr~

curou-se analisar a inter-relação (se existente) desses fatores, nos

mol-des da conceituação desenvolvida na teoria financeira.

Alem disso, como decorrência dos resultados dasaveriguaçoesacima

menc~ona-das, poder-se-á examinar se o crescimento da produção agrícola e atribuível,

ou influenciável, pela disponibilidade de credito, bem como se existe uma es

trategia adequada ao desenvolvimento da produção.

Quanto ao segundo tema examinado - a relação risco-retorno a análise per

-mitirá verificar se

o

agricultor apresenta comportamento racional face ao risco.Ainda, como objetivo secundário, o estudo permitirá complementar os

resulta-dos de um trabalho anterior (1)- o qual comprovou a existência de uma corr~

1ação positiva entre os créditos rurais para investimento e os investimentos

•• _ • -. f

do setor agr~cola - estendendo a anal~se para as relaçoes ex~stentes entre

os financiamentos de custeio e a produção.

(1) ver Moreira, Roberto J. - "Análise de Investimento a Nível de Proprieda-des Rurais", ESALQ - USP 1973

2zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Por outro lado, a presente dissertação permitira, tambem , colocar um âmbito

mais geral e em termos de valores monetarios, os resultados de outro estudo(2)

que concluiu por uma relação positiva entre a area explorada pelas empresas

rurais no município de Piracicaba e o uso do credito rural. No caso de

nos-sa analise, pretendeu-se examinar as relações entre os valores monetarios '

representativos das atividades agrícolas, e não tanto valores físicos,

ten-do em vista implicações de ordem econômico-financeira.

2. - Justificativa e Importância do Tema

2.1. - Quanto ao inter-relacionamento financiamento de custeio-produção

A identificàção do'relacionamento das variaveis financiamento e

produ-ção e" extremamente relevante ao considerarmos a importância e o mont.ag

te dos recursos alocados' para o financiamento da produção agrícola e a

significância desse setor para a economia nacional.mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o conhecimento da demanda dos financiamentos devido a produção

pode-ra dar subsídios papode-ra avaliar se o montante dos recursos disponíveis '

ou alocados, para aplicação em credito rural e adequado para propiciar

o nível desejado de produção.

Considerando, ainda, que uma alta percentagem de pequenos produtores '

continua dissociada do mercado de credito rural (3) , sera possível a'

avaliação'mais precisa dos benefícios a serem esperados decorrentes da

extensão do uso desses recursos a essa classe de agricultores.

Dessa forma, poder-se-a predizer com ma~or grau de confiabilidade, os'

resultados da utilização do credito como instrumento de fomento do

de-senvolvimento do setor agrícola.

2.2. - Quanto ã Relação Risco-Retorno

o

relacionamento dos fatores risco-retorno tem sido objeto de analise'da Teoria Financeira, tendo sido desenvoivida uma conceituação teõric~

bem como efetuados diversos estudos visando constatar na pratica oS mo

delos elaborados.

(2) Barros, Geraldo Sant'Ana de Camargo - "Analise Economica de, Fatores Relacionados ao Uso de Crêdito Rural, Municipio de Piracicaba, S.P.",

ESALQ - USP, 1973, pago 75

(3) Silva, Zezuca Pereira da - "Uso e Eficiência do Credito Rural e dos Fatores de Produção; Jardinôpo1is e Quaíra, Est. de S.Paulo, 1971/72",

Os trabalhos sobre o assunto tem-se dirigido à análise de

investi-mentos em ativos físicos e financeiros, e relativamente a empresas

ligadas principalmente a atividades industriais, comerciais e fi

-nanceiras.

No que diz respeito à atividade agrícola por si mesma, embora o fa

tor risco seja reconhecido como existente e significativo, não se

encontram maiores esclarecimentos ou pesquisas quantozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

ã

existênciae forma da interdependência entre os fatores risco e retorno

espe-rado pelos agricultores.

O conhecimento desse relacionamento permitiria explicar de forma '

mais coerente o comportamento do agricultor, conduzindo a uma se

-rie de implicações relevantes para diversas medidas ou políticas '

relativas aos preços dos produtos agrícolas, às variações desses '

preços, ao seguro rural, ao incentivo da produção de determinado'

produto ou produtos.

Quanto maior e ma1S precisa for a compreensao sobre determinado as

4zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

11 - METODOLOGIA

1. - Desenvolvimento do Trabalho

Definidos o tema e o âmbito do estudo, a seguinte sistemática foi adotada

para o desenvolvimento dos trabalhos, tendo em vista os objetivos

propos-tos:

a. levantamento dos dados e das informações necessárias para a análise

das relações pretendidas:

a.l. quantozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAã análise financiamento - produção:

financiamentos de custeio ã produção utilizados pelos agricul

-tores, para uma serie de diversos produtos agrícolas e para

di-ferentes períodos;

produção física e valor da produção para esses mesmos produtos'

e períodos;

a.2. - quanto

ã

análise risco - retorno:produtividades medias para uma serie de produtos e para vários'

períodos;

preços medios, obtidos pelos agricultores, para esses produtos'

e para os períodos analisados;

custos operacionais medios (por unidade de area: hectare) para'

esses mesmos produtos e períodos.

NOTA: Observamos que as informações obtidas referem-se sempre a dados

re-lativos ao Estado de são Paulo.

-

-

,

b. estruturaçao, tabulaçao e prepraraçao dos dados, bem como calculo dos

valores deflacionados onde necessário, objetivando possibilitar a

aná-lise dos fatores e das relações objeto do estudo;

c. processamento dos dados, efetuando-se as análises estatísticas

adequa-das - testes de correlação, regressão linear pelo metodo dos mínimos '

quadrados e ajustamento exponencial de curvas;

NOTA: Os modêlos matemáticos empregados, assim como a justificação de seu

uso, encontram-se descritos mais adiante, no ítem 11-4 - "procedimen

d. análise dos resultados obtidos e elaboração dos testes de

signi-ficância relativos aos estimadores estatísticos encontrados;

e. estabelecimento das conclusões das análises; avaliação das

limi-tações do estudo; :' finalizando o trabalho, indicação de

possí-veis áreas ou temas relativos a alguns aspectos do estudo, pas

-síveis de complementação, maior averiguaçao, ou expansão de abor

dagem.

2. Conceitos Básicos

Com relação às variáveis e conceitos utilizados no decorrer deste '

trabalho, as seguintes explicações e definições se fazem necessárias:

2.1.

quanto à análise financiamento - produção:No que se refere ao primeiro fator, ~onsiderou-se como ~

ciamento de custeio, ou simplesmente financiamento, o total'

dos recursos utilizados para o custeio, i.e. financiamento '

dos insumos e demais custos de produção, obtidos pelos

agri-cultores junto a organismos privados ou oficiais de credito'

rural. (4)

NOTA: A título de informação, menC10namos aqui que os

finan-ciamentos de custeio levantados pelos agricultores são,

usualmente, baseados nos programas de produção intensi~

nados pelos agricultores. Com base na indicação do vol~

me a ser produzido, os bancos autorizam a concessão de'

determinado montante de credito, o qual,_ por sua vez

e calculado com base em estimativas oficiais dos custos

esperados para a produção dos diversos produtos.

Assim, devido à sistemática operacional desse sistema ,

obviamente existe uma relação direta entre

financiamen-to e cusfinanciamen-to operacional para aqueles produtores que usam

o credito rural. O que "queremos analisar neste trabalho,

por outro lado, e a relação existente entre os

financia-mentos utilizados para determinado produto e o valor

6zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

tal da produção desse produto. Em outras palavras,

queremos examinar a relação entre o fator financia

menta e o resultado (produção) da atividade

econô-mica, e não a relação entre o fator financiamento'

e os insumos (custos) dessa atividade, a qual ê a

priori esperada.

Com relação ao fator produção, considerou-se a sua

medida, em termos monetários, como sendo o valor'

da produção calculado com base nos preços medias '

recebidos pelos produtores.

2.2. - quantomlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAã análise risco-retorno

o

retorno em um determinado período (1 ano) associado ã prod~ção de determinado produto agrícola, foi adotado como sendo '

expresso pela diferença entre a receita bruta (por unidade de

área - hectare) auferida pelo agricultor na produção deste pr2

duto, e o custo operacional (por hectare) incorrido para se '

obter essa produção.

A receita bruta por hectare, para um dado ano, foi calculada'

pelo produto da produtividade media (por hectare) do produto'

considerado pelo preço media do produto, recebido pelo agri

-cultor no ano considerado.

o

custo operacional por hectare representa o custo total mediaincorrido pelo agricultor para o cultivo do produto

considera-do.

Este custo total inclui todos os custos variáveis e a parcela

dos custos fixos que pode ser diretamente alocada ao cultivo ,

conforme levantamentos anuais efetuados pelo Instituto de

Eco-nomia Agrícola, da Secretaria da Agricultura do Estado de são

Especificamente, o custo operacional compreende:

mão de obra

sementes e mudas

adubos e corretivos

defensivos

operaçao de maquinas (inclusive reparos, combustível e lubrificantes)

colheita

depreciação (somente do capital em máquinas e animais)

outros (operação animal, sacaria - quando existentes)

Note-se que o custo operacional nao inclui qualquer valor relativo ao '

custo da terra, bem como nenhuma parcela referente ao custo do financia

mento.mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o custo' operacional assim definido foi considerado apropriado, p01S e '

justamente o retorno por unidade de terra utilizado que se quer medir.

Dessa forma, o retorno assim conceituado corresponde ao retorno margi

-nal anual, antes do custo financeiro, por unidade de terra utilizada

para o cultivo de determinado produto. (5)

OBSERVAÇÃO - Nos casos em que para um mesmo produto existem diferentes'

formas de tecnologia usualmente utilizadas para o seu

cul-tivo (tração animal, tração motomecanizada, tração

motome-canizada e animal, ou tração animal e manual) consideramos,

tanto para a produtividade media por hectare como para o '

custo operacional por hectare, os valores referentes ao

grau mais moderno de tecnologia empregada. Isso se justif:b

ca pelo fato de querermos analisar. o 'comportamento dos a

-gricultores face ao risco, e, são justamente os

agriculto-res mais modernos e esclarecidos (os que, portanto,

tende-riam ã empregar tecnicas modernas) que seriam passíveis de

apresentar um tipo de comportamento mais racional.

(5) O custo de oportunidade do fator "terra" pode ser assumido como sendo considerado pelo agricultor de forma subjetiva, sendo equivalente,CBAou,

8mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

ozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAretorno absoluto, acima definido, expresso em Cr$/ha, quando dividido pelo valor medio do hectare (para o tipo de terra utilizado para esse '

produto), passa a indicar um retorno percentual. para um período igual'

ao ciclo de cultivo do produto (igual a um ano para os produtos

anali-sados, considerando que a mesma área de terra não e utilizada para a

mesma cultura mais de uma vez num ano).

o retorno esperado para determinado produto foi considerado como sendo'

estimado pela media dos retornos anuais obtidos pelos agricultores nos'

últimos 5 anos.

Risco

Um dos objetivos dessa dissertação

e,

conforme mencionado, a inclusão ' do fator risco na decisão de investimento do agricultor.Por decisão de investimento entende-se o processo decisório, compreen

ldendo seus vários fatores determinantes e envolvendo uma seria de eta

-pas, relativo

ã

escolha do produtor por determinada atividade agrícola'(ou produto).

Esse processo envolve a consideração de uma serie de fatores e/ou eta

-pas:

identificação das várias alternativas relativas aos produtos passíveis

de serem cultivados;

- a estimativa dos rendimentos (produtividade), preços e custos espera

-dos, para os diversos produtos alternativos;

a definição de um criterio para efetuar a avaliação dessas alternati

-vas;

- a avaliação das alternativas segundo este criterio;

- a seleção da alternativa de produção a ser implementada.

Assim, uma decisão de investimento se manifesta sempre que o produtor

opta pela exploração de determinada atividade (produto) dentre as várias

Examinando-se os fatores componentes desse processo decisório, constata-se'

que as variáveis básicas - a produtividade, os custos de produção e, prin-'

cipalmente, os preços futuros - apresentam certo grau de incerteza (6) qua~

to ao valor futuro a ser realmente por elas (variáveis) assumido.

Conceitu-almente, essas variáveis podem ser consideradas variáveis aleatórias,

apre-sentando cada uma delas uma determinada distribuição de probabilidades.

Essa Lnce rt.eza implica num determinado grau de risco que o agricultor irá '

assumir ao efetuar a produção de determinado produto, decorrente do ~~to do

retorno futuro ser função de variáveis aleatórias, apresentando portanto de

terminada dispersão.

Para ser possível constatar e avaliar a forma pela qual o fator risco e con

siderado pelo produtor agrícola, necessitamos de uma definição e medida de

risco que leve em consideração esses fatores e aspectos mencionados.

Com base nessas considerações, o fator risco foi definido como sendo indica

do pela variabilidade dos retornos anuais, sendo essa variabilidade medida'

pelo desvio padrão de uma serie de retornos anuais observados para cada um'

dos produtos considerados.

Note-se que esta e uma conceituação semelhante ã utilizada na Teoria

Finan-ceira, sendo que as variáveis dizem respeito a atividades (produtos) agrí

-colas e não a ativos físicos ou financeiros.

(6) O termo "incerteza", em sentido estritamente conceitual, refere-se ã

situações em que não existe qualquer conhecimento sobre a distribuição'

de probabilidades do evento considerado, sendo qualquer resultado igual

mente provável. Entretanto, por comodidade de linguagem, no decorrer

desta dissertação usamos o termo "incerteza" no sentido comum de indi

10zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

\zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Consideramos a variabilidade ou dispersão dos retornos (definidos

an-teriormente) como medida do risco devido ao fato de essa variável (r~

torno) abranger o conjunto das três variáveis básicas, inerentes a

a-tividade de produção agrícola: produtividade, custos de~rodução e

preços dos produtos. Ou seja, a variabilidade dos Tetornos

ê,

narea-lidade, resultante das variabilidades apresentadas por cada um dos

componentes do retorno.

Analiticamente, o retorno absoluto para um dado produto i, para o

pe-ríodo ~, pode ser expresso por:

r·

a=

qi,t x Pi,t - Ci,tonde:

q- t

~,

=

produtividade media por hectare esperada para oproduto. i ;

Pi,t

=

preço medio esperado para o produto ~, noperí-odo ~ ;

Ci,t

=

custo operacional por hectare esperado para o '-produto ~, no períodomlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAt ,

A dispersão dos retornos do produto i, medida pelo desvio padrão, e

portanto, função da dispersão dessas três variáveis, ou seja:

Assim, para cada produto i, determinou-se, a partir dos retornos anuais

para uma serie de anos, o-correspondente desvio padrão-- ~ri - o qual'

foi por sua vez adotado como medida indicativa do risco associado a pr~

dução do produto i.

NOTA: Considerou-se, na determinação do retorno anual, os valores de

produtividade, preço e custo operacional, como referentes todos '

de produtos agrícolas utilizam uma defasagem no tempo,

principalmen-te em análises que procuram explicar a área plantada no período t em

função dos preços esperados em t +zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA1.

No caso da presente análise, justifica-se a utilização de todas as '

variáveis para um mesmo período se considerarmos que o agricultor vi

sualiza todos os possíveis resultados dos produtos alternativos num'

mesmo horizonte de tempo (correspondente ao ciclo normal dos produ

-tos, o qual corresponde ao ano agrícola considerado). Isto quer di

-.zer, em outras palavras, que o agricultor no instante da decisão ou'

avaliação das alternativas (t - 1), possui expectativas de produtivi

dade, custos e preços para a duração completa do próximo ciclo de

produção, isto e, para todo o período !. Assim, a produtividade e o

custo esperados serão verificados no início do período !' e, apos a

colheita, o preço do produto será auferido, pela maioria dos agricul

tores com raras exceçoes, ate o final ·desse mesmo período !' che

-gando-se entao ao início do período t + 1, quando novo ciclo será

i-niciado.

Essa abordagem permite, inclusive, que seja possível considerar a

e-xistência de estoques do produto no início do período !' os quais P2

deriam ser vendidos aos preços vigentes durante

!.

A produção obtidaem!, por sua vez, poderia ser parcialmente estocada e vendida em t+

1. De qualquer forma, se as partes estocadas são relativamente as

mesmas de período para período, o preço media de cada período pode'

ser considerado como um único para todo o período, para efeito de c~l

culo do retorno. (7)

A dispersão da distribuição de cada uma das variâveis componentes do

retor-no - produtividade, preço, custo operacional - pode ser vista como represe~

tando um risco parcial, em contraposição ao risco total:' variabilidade dos

retornos.

Algumas considerações e aver1guaçoes a respeito do r1SCO parcial

representa-do somente pela receita bruta - dada pelo produto da produtividade pelo

pre-ço media - bem quanto ao risco parcial relativo ao custo operacional, sao

desenvolvidas no decorrer do trabalho.

12zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

3. Área e População Estudadas

A presente dissertação tratou de analisar os fatores financiamento,

produção, risco e retorno relativos a atividades agrícolas •

.Para esses fatores fêz-se necessário levantar dados e informações '

que possibilitassem a análise das relações desejadas.

Tendo em vista a finalidade de se conseguir uma consistência quanto

aos dados utilizados, procurou-se, sempre que possível, obter-se os

dados a partir de uma mesma fonte.

Por essa razao principal, e também devidozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAã necessidade de se res

-tringir o trabalhomlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAã dimensões e âmbito que o tornassem exequível, '

definiu-se como area de estudo a regiao compreendida pelo Estado de

são Paulo.

Dessa forma, para a maior parte dos dados, foi possível utilizar CQ

mo fonte básica de informações o Instituto de Economia Agrícola da'

Secretaria de Agricultura de são Paulo. Esse órgão periodicamente ~

fetua levantamentos estatísticos visando o acompanhamento da

produ-ção, custos, previsão de safras, e outros fatores relevantes ao

co-nhecimento da situação do setor agrícola.

Utilizando basicamente como fonte esses levantamentos estatísticos,

selecionamos cerca de dezesseis principais produtos agrícolas, para

os quais existiam, para u~_mesmo período, as informações necessárias

relativas às variáveis objeto desse estudo financiamento, produção,

produtividade, preços, custos operacionais e retornos anuais.

Esses dados foram ass~m obtidos para os anos 1971 a 1976, para os '

seguintes produtos:

algodão

- amendoim

- arroz

batata

cana dezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAaçucar

-cebola

cafe

feijão

laranja

mamona

mandioca

milho

soja

tomate

trigo

No apêndice, encontram-se as seguintes tabelas e quadros contendo

esses dados primários para diversos anos:

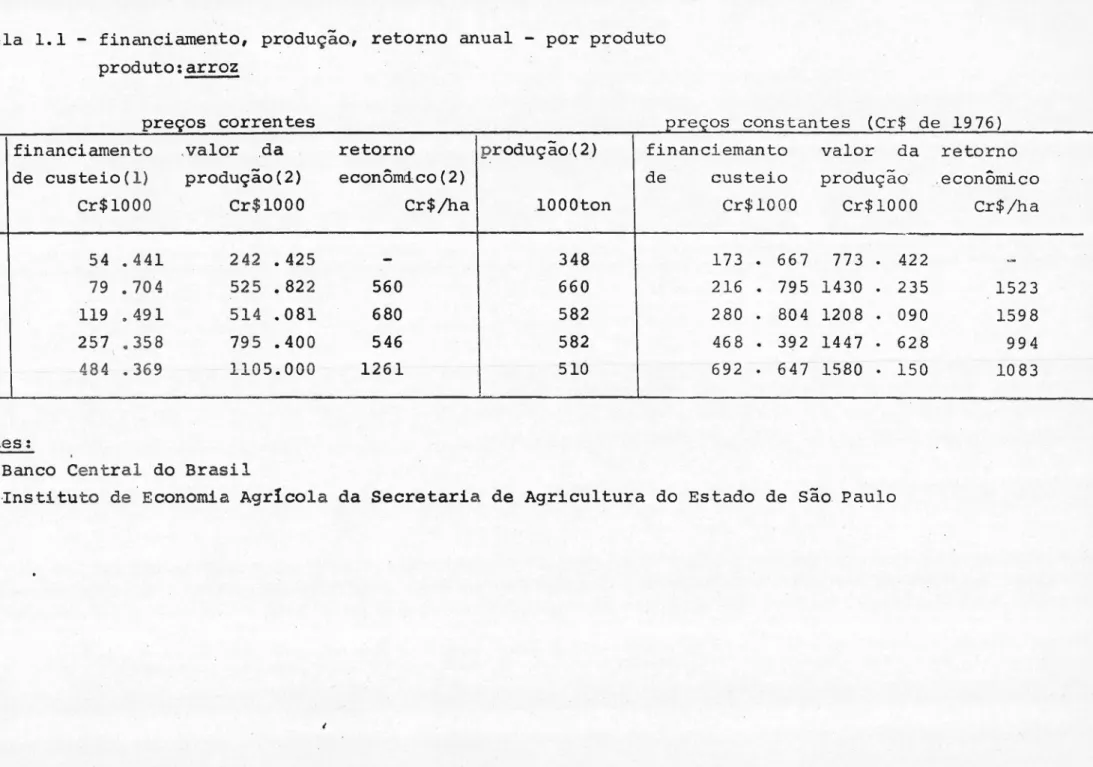

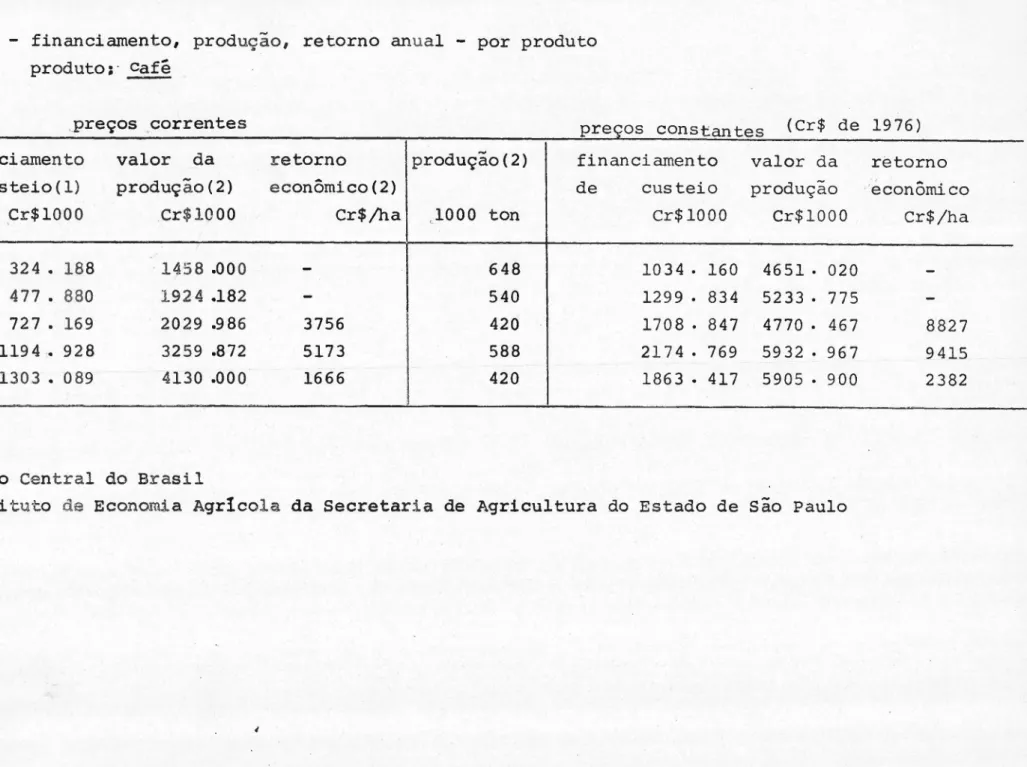

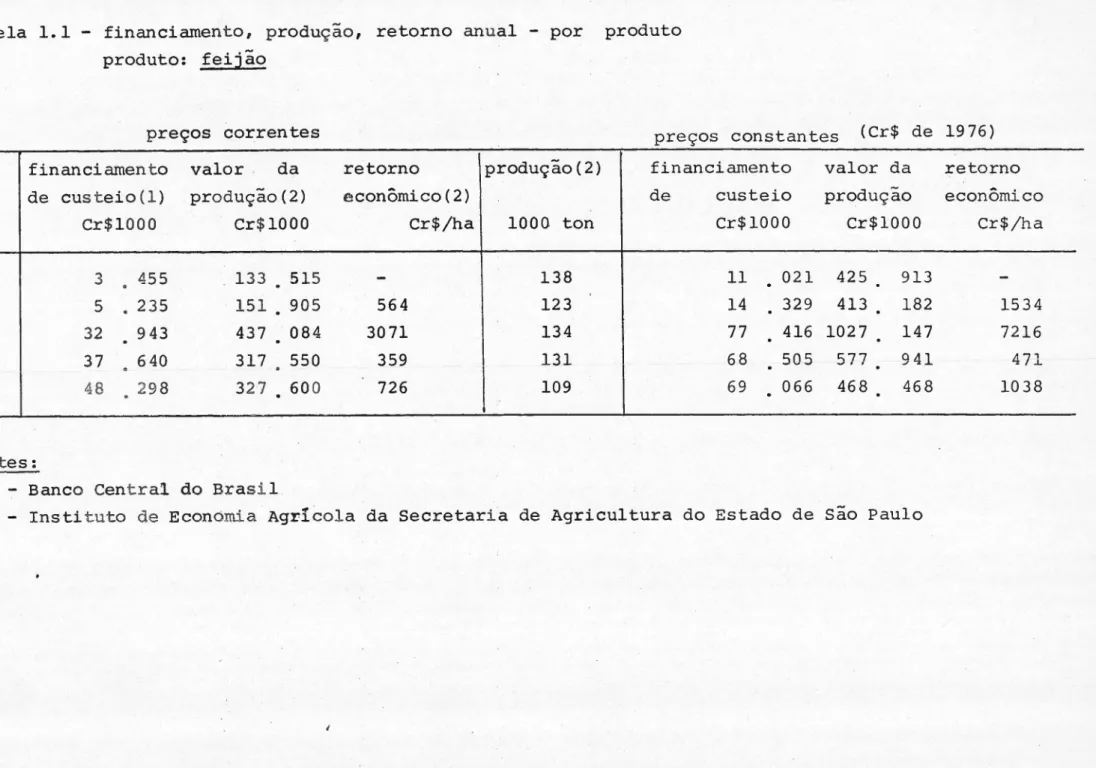

Tabela 1.1. - financiamento, produção, retorno anual - por produto

Tabela 2 - produtividade, preço, custo operacional, retorno anual

por produto

NOTA: Algumas das relações a serem estudadas abrangem um

subcon-junto parcial dos produtos e anos considerados nessa listá,

devido ao fato de certas informações serem disponíveis so

-mente para alguns dos produtos analisados.

Os dados primários referentes a esses produtos foram tabulados para

cada ano e então deflacionados - 'segundo o lndice Geral de Preços ,

coluna 2 da Conjuntura Econômica - para obter valores expressos em

cruzeiros de 1976, com a finalidade de permitir comparaçoes e

análi-ses conjuntas quando adequado ou necessário.

Obtivemos assim as seguintes tabelas 1.2 e 1.3:

Tabela 1.2 - financiamento, produção,retorno anual - por ano - em

Cr$ correntes

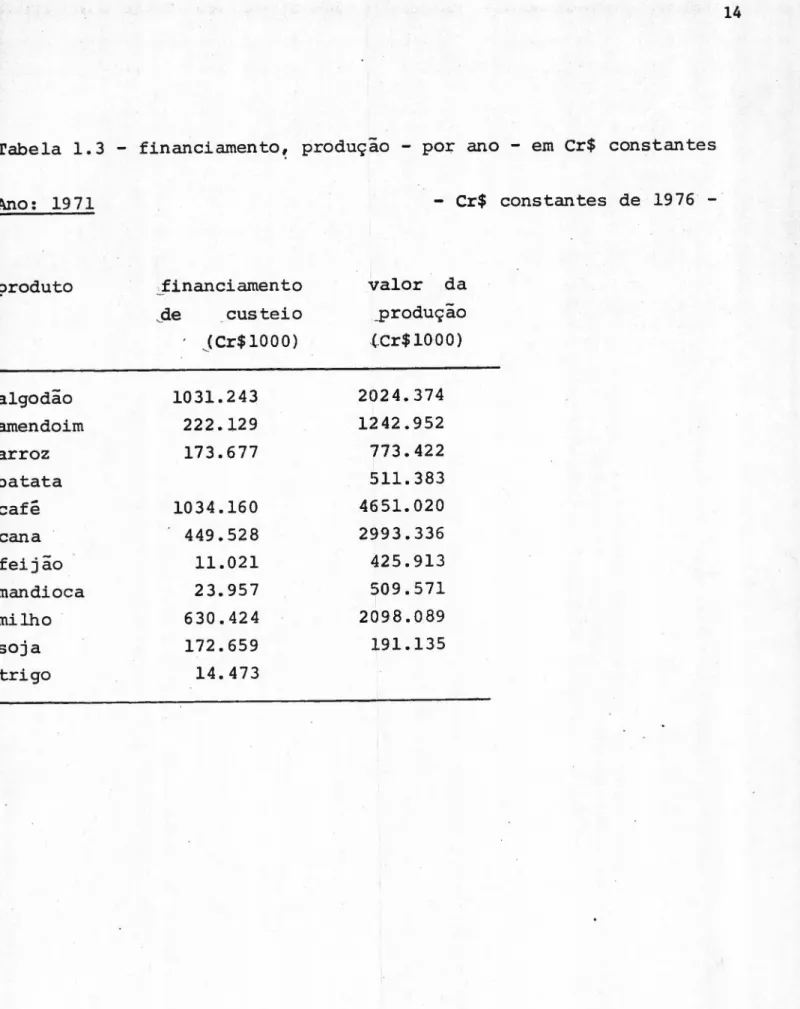

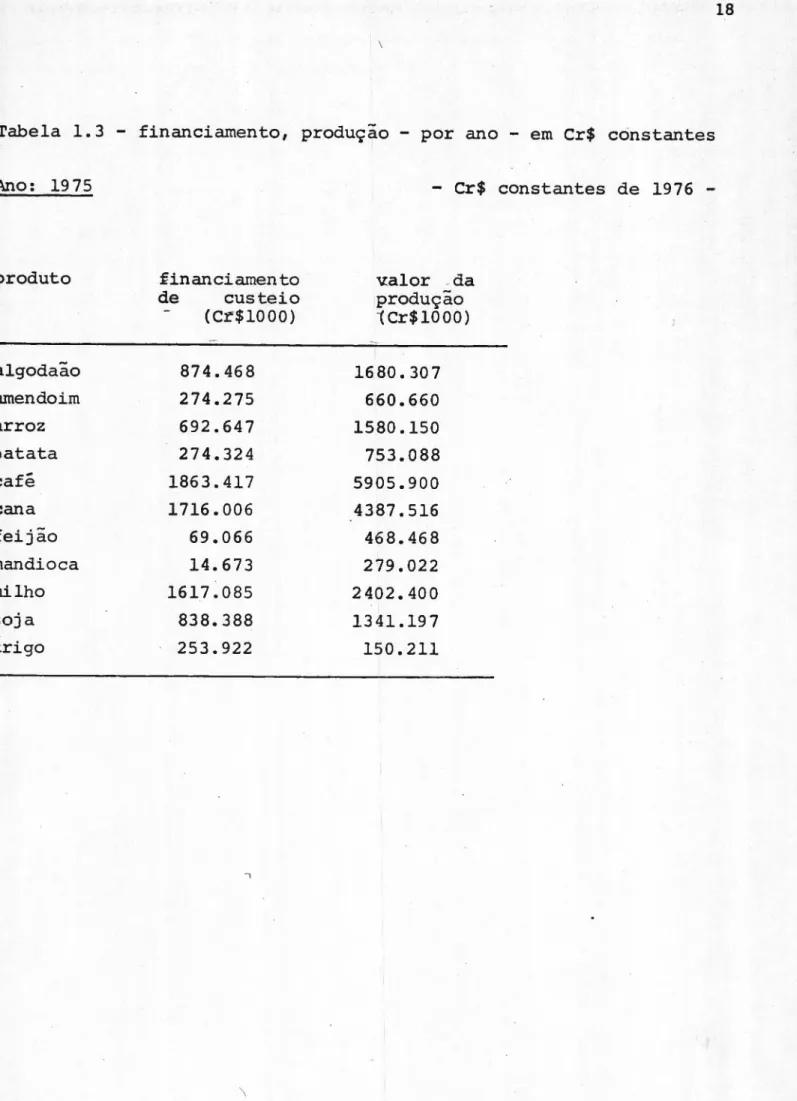

Tabela 1.3 - financiamento, produção - por ano - em Cr$ constantes

de 1976

As relações financiamento/produção foram tambem determinadas e re -mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

I

Lací.onadas na Tabela 1.3. - B

14

Tabela

1.3 - financiamento,

produção

- po~

ano

- em Cr$

constantes

Ano:

1971

- Cr$

constantes

de

1976

-produto

:....financi

amen to

valor

da

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA.de

custeio

-produção

JCr$1000)

.(.Cr$100

O)

algodão

1031.243

2024.374

amendoim

222.129

1242.952

arroz

173.677

773.422

batata

511.383

café

1034.160

4651. 020

cana

449.528

2993.336

feijão

11.021

425.913

mandioca

23.957

509.571

milho·

630.424

2098.089

soja

172.659

191.135

.Tabela

1. 3 - financiamento,

produção

- por

ano -" em Cr$

constantes

Ano:

1972

- Cr$

constantes

de

1976

-Produto

- financiamento

-valor ,-da

_de

custeio

~ produção

lCr$1000)

_(Cr$1000)

algodão

839.759

2046.528

amendoim

154.480

1073.693

arroz

216.795

1430.235

batata

597.818

café

1299.834

5233.775

cana

523.600

3506.934

feijão

14.329

413.182

mandioca

31.449

696.864

milho

607.400

2284.800

soja

279.839

366.348

16zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Tabela 1.3 financiamento, produção por ano - em Cr$ constantes

Ano: 1973 - Cr$ constantes de 1976

-produto ~inanciarnento valor damlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

-

-de custeio produçãozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

'--.

-(Cr$1000) (Cr$1000)

algodão 998.372 2286.364

amendoim 188.898 749.063

arroz 280.804 1208.090

batata 1075.423

café 1708.847 4770.467

cana 807.618 3353.826

feijão 77.416 1027.147

mandiqca 23.060 315.370

milho 1161.748 2747.385

soja 569.805 749.676

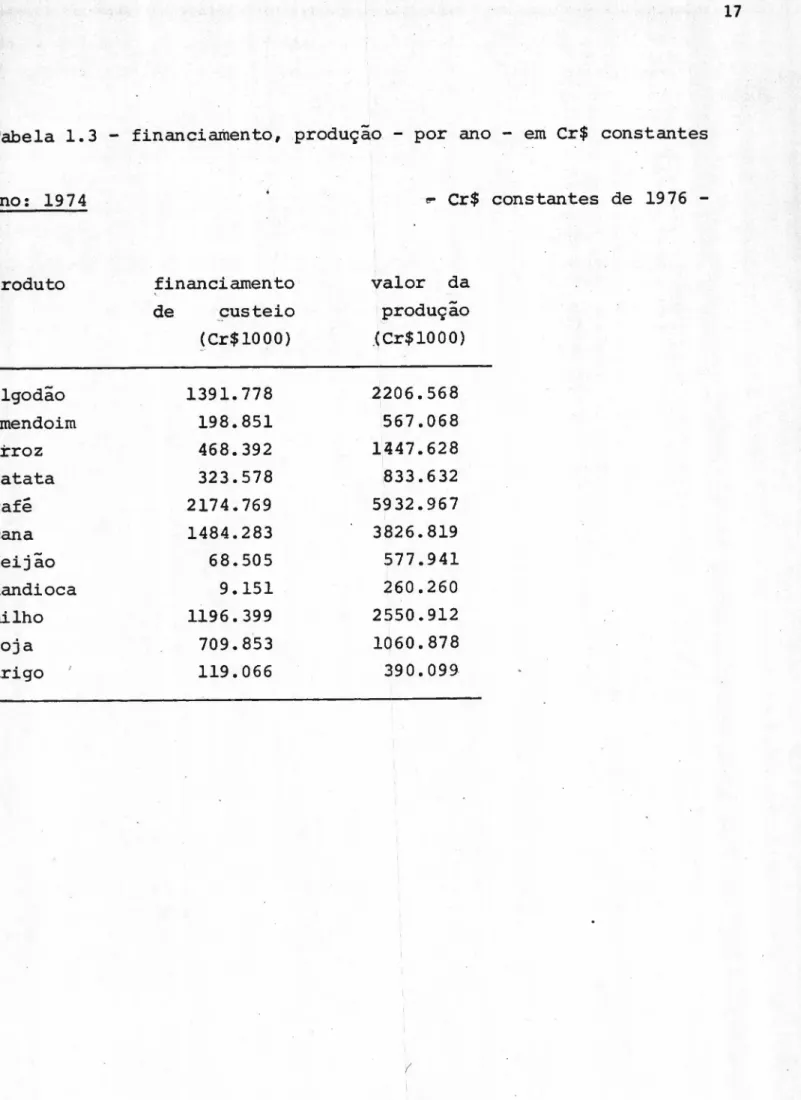

Tabela

1.3 - financiainento,produção

- por

ano - em Cr$

constantes

Ano:

1974

~ Cr$ constantes

de

1976

~roduto

financiamento

valor

da

de

custeio

produção

(Cr$ 1000)

.(Cr$1000)

algodão

1391.778

2206.568

amendoim

198.851

567.068

arroz

468.392

1447.628

batata

323.578

833.632

café

2174.769

5932.967

cana

1484.283

3826.819

feijão

68.505

577.941

mandioca

9.151

260.260

milho

1196.399

2550.912

soja

709.853

1060.878

trigo

119.066

390.099

mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA(BA

18

Tabela 1.3 - financiamento, produção - por ano - em Cr$ constantesmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

'-Ano: 1975 - Cr$ constantes de 1976 -zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

.produt;o financiamento ".ra1or-da

de custeio produção (Cr$1000) 1Cr$1000)

a1godaão 874.468 1680.307

amendoim 274.275 660.660

arroz 692.647 1580.150

batata 274.324 753.088

café 1863.417 5905.900

cana 1716.006 4387.516

feijão 69.066 468.468

mandioca 14.673 279.022

milho 1617.085 2402.400

soja 838.388 1341.197

trigo 253.922 150.211

Tabela

1. 3 - B

~ financiamento,

valor

da produção

e financ./produção

- por

produto

e por an'

?roduto

ano

financiamento

(Cr$ milhões)

.valor

da

produção

(Cr$ milhões)

financj

/produção

:llgodão

71 1013,2 2024,3 0,5072 839,7 2046,5 0,41

73 998,3 2286,3 0,44

74 1391,7 2206,5 0,63

75 874,4 1680,3 0,52

unendoim

71 222,1 1242,9 0,1872 154,4 1073,6 0,14

73 188,8 749,0 0,25

74 198,8 567,0 0,35

75 274,2 660,6 0,42zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

.r roz 71 173,6 773,4 ·0,22

72 216,7 1430,2 0,15

73 280,8 1208,0 0,23

74 468,3 1447,6 0,32

75 692,6 1580,1 0,44

.at.at.a 71 511,3

72 597,8

73

-

1075,474 323,5 833,6 0,39

75 274,3 753,0 0,36

afé

71 1034,1 4651, O 0,2272 1299,8 5233,7 0,25

73 1708,8 4770,4 0,36

74 2147,7 5932,9 0,37

75 1863,4 5905,9 0,32mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

20

Tabela 1.3 - B (continuação)

produto ano ·financiamento -valor damlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

fin::i

..(Cr$ milhões) -;produção .produção~(Cr$ milhões)

cana 71 449,5 2993,3 0,15

72 523,6 3506,9 0,15

73 807,6 3353,8 0,24

74 1484,2 3826,8 0,39

75 1716,0 4387,5 0,39

feijão 71 11,0 425,9 0,02

72 14,3 413,1 0,03

73 77,4 1027,1 0,07

74 68,5 577,9 0,12

75 69,0 468,4 0,15

mandioca 71 23,9 509,5 0,05

72 31,4 696,8 0,05

73 23,0 315,3 0,07

74 9,1 260,2 0,04

75 14,6 279,0 0,05

milho 71 630,4 2098,0 0,30

72 607,4 2284,8 0,27

73 1161,7 2747,3 0,42

74 1196,3 2550,9 0,47

75 1617,0 2402,4 0,67

soja 71 172,6 191,1 0,90

72 279,8 366,3 0,76

73 569,8 749,6 0,76

74 709,8 1060,8 0,67

75 838,3 1341,1 0,62

trigo 71 14,4

72 29,6 55,4 0,53

73 33,3 61,6 0,54

74 119,0 390,0 0,30

~ Tabela 2 (vide Apêndice) relaciona os valores, em cruzeiros constantes

e deflacionados, referentes a produtividade, preços, produtividade

x

pre-ços, custos operacionais e retornos anuais, parazyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA5 anos. Os estimadores '

das médias, desvios padrões e os respectivos coeficientes de variação, f~

ram então determinados para essas variáveis, a partir desses elementos.

Foram agrupados na Tabela

3,

a seguir apresentada, os valores relativos afinanciamento por hectare, custo operacional por hectare e retorno anual'

por hectare, para os vários produtos e anos. Determinaram-se também as re

1ações financiamento/custo para os três anos para os quais se dispunha de

22

~abe1a 3 - financiamento,

custo

/custo

- por

ano

operacional,

retorno

anual,

financiamento/

- Cr$ constantes

de

1976

-mo:

1974

produto

financiamento

cus to oper ac •

retorno

por

financ./custo

por hectare

por hectare

hectare

(Cr$/ha)

(Cr$/ha)

(Cr$/ha)

ilgodão

2.523,69

3.660,66

3.182,54

0,69

unendoim

900,80

2.917,62

1.122,78

0,31

mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBArrzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAroz

604,27

2.008,64

994,36

0,30

rat.at.a

14.823,95

37.737,65

:::afé

.2.136,06

6.508,83

9.416,17

0,33

cana

928,72

2.911,02

2.074,33

0,32

feijão

267,32

1.503,27

417,43

0,18

nandioca

264,45

2.677,40

1.581,40

0,10

abela 3 - financiamento, custo operacional, retorno anual, financiamento/

/custo - por ano - Cr$ constantes de 1976

no: 1975

produto financiamento custo opere. retorno por financ./custo

hectare por hectare por hectare

(Cr$/ha) (Cr$/ha) (Cr$/ha)

19odão 3.618,~6 4.643,84 761,56 0,78

mendoim 1.077,78 3.642,54 1.516,90 0,30

rroz 894,39 2.658,61 1.802,99 0,34

atata 10.017,89 17!740,01 8.020,58 0,56

afé 2.718,46 11.024,37 2.381,88 0,25

ana 1.676,21 3.802,03 3.633,97 0,44

eijão 296,30 2.264,65 1.038,65 0,13

andioca 155,63 3.797,79 1.878,74 0,04

24zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

!bela 3 - financiamento, custo

/custo - por àno

operacional, retorno anual, financiamento/

- Cr$ constantes de 1976

-rlo: 1976

?roduto financiamento custo operac. retorno por financ./custo

por hectare por hectare hectare

(Cr$/ha) (Cr$/ha) (Cr$/ha)mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Lqodâo 3.916,11 4.532,79 2.747,21 0,86

nendoim 1.685,77 3.564,77 383,23 0,47

rroz 1.116,63 2.576,50 - 176,50 0,43

itata 12.938,48 12.591,52

ifé 8.010,77 21.989,23

ma 3.320,42 2.418,86

..

-

664,10 1.359,17 3.450,83 0,49saj ao

mdioca 313,53 3.206,96 7.573,04 0,10

TABELA 3

B

- medias das relações financiamento/produção e financiamento/custo

-PRODUTO

m:DIA (FINANC./PRODUÇÃO)

m:DIA (FINANC./CUSTO)

cafe

0,28

0,29

algodão

0,50

0,78

amendoim

0,27

0,36

mamona

arroz

0,27

0,36

feijão

0,08

0,27

milho

0,39

0,56

batata

0,38

0,56

cebola

mandioca

0,05

0,08

soja

0,74

laranja

bananamlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

-cana

0,26

0,38

26

4. Procedimentos e modelos adotados

4.'1.

Quanto.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAã

analise- fi~nciamento produção4.1.1.

A relação financiamento-produçãomlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA.

-.

'-.-Para análise da relação existente entre as variáveis financiamento

e "produção adotou-se um modelo linear como sendo explicativo da de

~endência entre esses fatores.

As observações das amostras dos k produtos, para n anos, constan

ces da tabela 1.3., foram utilizadas para a análise.

A seguinte notaçao foi adotada para as variáveis:

Yi,j

=

financiamento de custeio, para o produto ~, no ano JXi;j = valor de produção do produto i, no ano j

sendo: i

=

1, 2, ••• , kj = 1, 2, .•. , n

Utilizando-se o metodo dos mínimos quadrados, os valores de

financia-mento de custeio foram regredidos sobre os valores de produção corre~

pondentes, para os 5 anos considerados e k produtos analisados.

As equaçoes lineares que descrevem as relações ass~m obtidas, da

Considerou-se como variável dependente o financiamento e como variável

independente o valor de produção porque nesse caso estaremos

analisan-do a influência causal da produção sobre o financiamento efetivamente'

utilizado. Para essa relação, o modelo envolvendo apenas essas duas va

riáveis seria suficientemente explicativo. No caso de considerarmos a'

função inversa - financiamento como variável independente e produção '

como dependente - não se poderia usar uma única variável independente'

(financiamento) como explicação causal da produção, pois espera-se

ha-ver outras variáveis independentes que também influem sobre a produ

çao (tais como os recursos próprios aplicados pelos agricultores, o ca

pital em terras, máquinas e implementos e culturas permanentes, os

re-tornos esperados, etc.). Assim, um modelo de apenas 1 variável indepeg

dente explicativa da produção, não seria suficientemente completo e

a-dequado.

Nessas condições, somente faz sentido considerar a relação causal fi

-nanciamento

=

f (produção). Ou seja, dado certo nível de produção - o'qual é determinado por uma série de fatores - existiria uma relação

causal entre esse nível desejado de produção e o montante de recursos'

de financiamento demandados para se obter essa produção. (8)

4.1.2. - A relação financiamento - retorno

Procurou-se em seguida, detectar uma possível correlação entre

o nível de financiamento utilizado, para os vários produtos, e

os retornos relativos a esses produtos.

Pretendeu-se, com essa análise, verificar a hipótese de que os

produtos que utilizam maior proporção de financiamento de

cus-teio (em relação aos respectivos custos operacio.nais de

produ-ção) apresentam maiores retornos. Em outras palavras, objeti

-vou-se examlnar a influênci~ do leverage sobre a rentabilidade

de cada produto.

Com essa finalidade, determinamos os coeficientes de correlação

relativos a diferentes séries de pares de variáveis indicativas

do nível de financiamento e dos retornos:

(8) O modelo assume, portanto, que as decisões relativas ao nível de

28zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

l-retorno anual p/hectare X a relação (financiamento p/ha/custo

p/ha)

2 - retorno anual p/hectare X financiamento p/ha

3 - financiamento total, para cada produto X retorno p/ha do ano'

anterior

4 - retorno médio esperado p/ha, em

%

,x média para n anos, dare-lação (financiamento p/ha/

custo operacional p/ha)

5 - (retorno esperado - retorno sem risco) X média da relação

(fi-desvio padrão dos retornos nanciamento/produção)

Os resultados obtidos para essas diversas correlações encontramrse

4.2. QuantozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAã análise risco-retorno

Inicialmente, preparamos os dados necessários para a análise das

relações desejadas.

Os estimadores das médias, desvios padrões e respectivos coefici

entes de variação para as diversas variáveis (retorno anual, pr~

dutividade, preços e custos operacionais) foram determinados a '

partir dos dados da Tabela 2 e a seguir tabulad .s, conforme

mos-tra o Quadro II!, adiante apresentado.

Conforme exposto no ítem 11-2 anterior, o fator risco de um de

-terminado produto já foí.concemlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAituado como sendo associado

ã

díspej;sao dos retornos anuais obtidos na produção desse produto, para'

uma série de n anos.

Os retornos anuais foram medidos pela diferença entre a receita'

bruta (produtividade p/hectare X o preço médio do produto) e o

custo operacional total incorrido pelo agricultor para obter o

produto em questão.

Admite-se que existem somente essas duas variáveis

determinísti-cas envolvidas no relacionamento dos fatores analisados, sendo'

outras influências devidas apenas a fatores aleatórios.

Não havendo qualqu~~_indicação a priori sobre a forma ou estrutu

ra do modelo explicativo do relacionamento entre as duas variá

-veis, procuramos, dentre várias alternativas, aquela que apreseg

ta melhor ajuste.

Com relação ã ~ariável risco, consideramos duas formas alternati

vas de sua expressão: o risco relativo, expresso pela relação eg

tre o desvio padrão dos retornos e a sua média (dos retornos); e

o risco absoluto, expresso simplesmente pelo desvio padrão.

Os seguintes modelos explicativos da relação entre as variáveis'

30zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

1 -modelos com base no risco relativoz da forma:

retorno esperado, em % X (desvio padrão dos retornos/retorno médio):

l.a. - modelo linear, da forma: rimlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA= ao + al (ri/ Fi)

l.b. - modelo exponencial, da forma: ri = a.eb.( ~/ f i)

l.c. - modelo exponencial, da forma: ri

=

a. (r

i/ Fi)bl.d. - modelo logarítmico, da forma: ri

=

a + b ln (BAril

ri)l.e. - retorno esperado, expresso em

%

X (inverso da relação desviopadrão/retorno médio),

modelo linear, da forma: ri = ao + -i (1/

r

i/r

i)2 - modelos com base no risco absoluto:

2.a. - retorno esperado, expresso em % X desvio padrão dos retornos,

modelo linear, da forma: ri = ao + aI'

t(

i2.b. - retorno esperado, expresso em valores absolutos X desvio padrão

dos retornos,

modelo linear, da forma: ri

tr'.

i.2.c. - (retorno esperado - taxa livre de risco) X desvio padrão dos

re-tornos,

modelo linear, da forma: (ri - Rf) = ao + aI • ri

3 - modelo com base em risco parcial:

retorno esperado, expresso em % X desvio padrão do produto

(produtivi-dade x preço)

modelo linear, da forma: ri

=

ao + aI' ~RBOs parâmetros determinados para esses vários modelos alternativos

Observação: Considerações sobre os conceitos de r1SCO sistemático e

não-sistemático para produtos agrícolas.

Adotamos, como já visto, para os objetivosmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA'desse trabalho,

como medida indicativa do risco associado a determinado

produto, o desvio padrão dos retornos anuais desse produto.

Entretanto, chegamos a considerar, inicialmente, a possibi

1idade de ser utilizado para produtos agrícolas, uma

medi-da de risco análoga ao risco sistemáticozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

ê

(beta), concei,tuadO na teoria de Finanças.

Esse risco sistemático corresponde ã parte da variabili

dade total dos retornos causada por fatores que afetam

to-dos os títulos indistintamente. Tais fatores incluem: a ta

xa de juros, inflação, situação e tendência da economia e'

dos mercados, etc. (9)

Para cada título individual e possível determinar uma Linha

Característica particular, atraves da regressão dos

retor-nos (ri) desse título para diferentes retornos do mercado'

(RM). A expressão analítica âessa Linha Característica e '

da forma: ri = ai + @iRM + et, onde ~i e o risco sis

-temático do título i em questão e et e um resíduo aleatório.

No caso da extensao deste conceito de r1SCO sistemático p~

ra produtos agrícolas, há certas particularidades que di

-ficultam a sua exequibilidade. Haveria necessidade de se

consí derar os retornos dos produtos agrícolas para perío

-dos consistentes com os dos retornos do mercado, e estes'

ciclos seriam diferentes para cada prOduto .•

Alem disso, os retornos do mercado seriam observados para'

que mercado? A dúvida se baseia no fato de podermos

consi-derar dois mercados distintos na análise de produtos

agrí-colas: o mercado financeiro, relativo a títulos e ativos ,

e o mercado de "commodities" , relativo a uma grande

varie-dade de bens, incluindo produtos agrícolas.

(9) Sharpe, William F. - "Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk", Journa1 of Finance 19

32

Segundo Sharpe, o parâmetro beta pode ser determinado, para qualquer

modalidade de investimento, em função de um índice de mercado que

compreende todas as possíveis oportunidades de investimento (10). Não

seria, portanto, estritamente necessario relacionar os retornos

obti-dos para produtos agrícolas com um índice específico do mercado de

"commodities".

Por outro lado, A.Beja (11) mostra que outra variavel que não o retor

no de mercado pode ser utilizada como base para o componente

sistemá-tico do risco. Entretanto, nesse caso, ser~a necessario pesquisar qual

seria uma variavel adequada para tal fim.

Deve ser observado, finalmente, que quando se pretende analisar o

r~s-co do ponto de vista do agricultor, a possibilidade ou flexibilidade '

de este conseguir eliminar o risco não sistematico através da

diversi-ficação de produtos é bem menor que a do investidor que procura fazer

o mesmo atraves da diversificação do seu portfolio.

Em função dessas considerações, e com a finalidade de tornar

operacio-..nal a avaliação. do risco para os fins desse trabalho, optamos pela

uti-lização da variabilidade total dos retornos para indicar o risco assoei

ado aos produtos agrícolas.

(10) Sharpe, William F. - "Capital Asset Prices: A Theory of Market

Equi1ibrium under Conditions of Risk", Journa1 of Finance 19

(Sept. 64), pg. 438.

(11) Beja, Avraham - "On Systematic and Unsystematic Components of

Financia1 Risk", The Journa1 of Finance, Vo1.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA27 (March 72) ,

4:3. -

Fatores determinantes do riscoProcuramos aqui, estender a análise para examinar alguns aspectos

relativos aos fatores determinantes do risco, definido pela var~a

bilidade dos retornos anuais.

Considerando a expressa0 analítica do retorno, para o produto ~ ,

num de terminado anozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAe

onde:

RBimlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA= receita bruta = produtividade X preço medio do produto i

ci

=

custo operacional9

0produto ia variabilidade dos retornos anuais, expressa pela sua variância,

será dada por:

2

ITr-

=~ + +

r

RB,cIsto e, a variabilidade dos retornos ê função' da variabilidade da

receita bruta (produtividade X preço), do custo operacional e da

-correlação entre estes fatores. Se essas duas variáveis forem

in-dependentes, a variância dos retornos será igual ã soma das

vari-âncias da receita bruta e do custo operacional.

A variabilidade na receita bruta e devida a uma serie de fatores,

entre os quais destacam-se: a) os aspectos tecnológicos de

produ-ção, os fatores climáticos e os diversos fenômenos" da natureza

(pragas, doenças, etc.) que afetam a produtividade; b) os fatores

de mercado relativos ã oferta e procura que determinam os preços'

do produto.

Quanto ao custo operacional, sua variabilidade

ê

devida a fatorestecnológicos e aos custos relativos aos insumos aplicados na

34zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Procuramos determinar o grau de dependência destes dois componentes

.de risco parcial entre si e em relação ao risco total.

Com essa finalidade, determinamos os coeficientes de correlação

en-tre as variáveis:

1 - desvio padrão dos retornos X desvio padrão da receita bruta

2 - desvio padrão dos retornos X desvio padrão do custo operacional

3 - desvio padrão da receita bruta X desvio padrão do custo operacional

Os resultados obtidos encontramcse no Quadro V.

Para obtermos uma expressa0 analítica do relacionamento entre os

tres fatores relativos ao risco, efetuamos uma regressão linear'

múltipla, da forma:mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

2·

r:

~i = ao + a l' RBi + a2 • +

f

As estima.tivas dos parâmetros dessa regressão encontram-se no Quadro

VI.

111 -zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBARESULTADOS OBTIDOS

1 - Resultados Obtidos

Conforme exposto (em capítulo referente aos procedimentos analíticos

utilizados), para cada relação estudada efetuaram-se as corresponde~

tes análises de correlação, regressão linear, ajustes da forma

expo-nencial e logarítmica, 'ou regressão linear múltipla, de acordo com o

modelo adotado para expressar o relacionamento entre as variáveis

consideradas.

Os parâmetros e estimadores determinados através desses procedimentos

encontram~se dispostos nos quadros I a VI, a seguir expostos:

Quadro I - parâmetros da regressão linear para a função:

financiamento de custeio

=

f (valor da produção)Quadro 11- coeficientes de correlação: financiamento de custeio X retorno

Quadro III - médias, desvios' padrões e coeficientes de variação

para produtos analisadosmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

- .=

--Quadro IV - parâmetros de modelos alternativos para a função:

retorno esperado

=

f (desvio padrão dos retornos)Quadro V - coeficientes ~e correlação para risco parcial e total

Quadro VI - regressao linear múltipla para a relação:

36zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

QUADRO I

- parâmetros da regressão linear para a função:

financiamento de custeio

=

f(va1or da produção)mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAI

2(r) 5y.x

I

50 51ano n aO aI r

75 11 160.840 0.343 0.843 (0.92) 284.925 122.902 O. 0493

74 11 43.345 0.390 0.912 (0.95) 224.398 98.905 O .0404

73 10 ~18.281 0.349 0.858 (0.93) 228.746 113.010 0.0503

72 10 3.609 0.232 0.802 (0.90) 198.394 93.649 0.0406

71 9 43.768 0.224 0.678 (O.82) 240.770 125.662 0.0584

2

r

=

coeficiente de determinação r=

coeficiente de correlaçãoQUADRO 11

- coeficientes de correlação: financiamento de custeio X retorno -mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

I

COEFICIENTE DEMODELO ANO N CORRELAÇÃO (r)

1 - retorno anual X (financ.p/ha/custo 1973zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA8 0,15

p/ha p/ha) 1974 9 0,06

1975 6 0,06

2 - retorno anual X (financ. p/ha)

p/ha 1974 10

1975 8

0,66

0,85

0,79 1973 8

3 - (financ. total) X (retorno p/ha do

ano anterior)

1973 8

1974 10

1975 11

0,54

0,11

0,10

4 - (retorno medio X media de (financ.

esperado) p/ha!custo p/ha)

5 anos 9 0,17

5 - (retorno medio-retorno s/risco) X media

(desvio padrão dos retornos) de

(fi-nanc./

valor pr2

. duçao )

38zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

QUADRO III

médias, desvios padrões e coeficientes de variação p/produtos

analisados

tetornos tJ;eceita \Çusto retorno retornomlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

~

(Cr$) bruta operacional médio médio et.

(Cr$) (Cr$) (Cr$/ha) (%) médio

café 8.201 7.489 1~930 10.654 70,0 0,77

algodão· 916 1.013 -778 2.190 14,4 0,42

amendoim 955 830 417 1.463 9,6

0,65

mamona 1. 784 1.638 246 2.000 13,1

0,89

arroz 798 768 331 1.148 ·7,5 0,70

feijão 2.702 2.734 370 2.732 18,0 0,99

milho 402 328 203 511 3,4 0,79

batata 15.157 14.780 1.631 20.799 90,8

0,73

cebola 9.182 8.603 1. 594 14.68.0 64,1

0,63

mandioca 2.468 2.446 503 4.133 27,1

0,60

soja 662 627 186 1.926

12,6 0,34

laranja 3.247 2.733 605 4.164 18,2

0,78

banana 5.122 6.645 1. 776 7.341 32,0

0,70

cana 1.050 1.621 592 2.069

13,6 0,51

tomate 3.116 3.007 2.050 3.372 14,7

QUADRO IVzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

• parâmetros

de modelos

alternativos

para

a função:

retorno esperado

=

f(desvio

padrão

dos

retornos)

no

de lo

aO (a)

a

1

(b)

2

50

51

r

L-com base

no

risco

relativo:

L.a) r.

=

aO

+ ~ ~fi/fi)

21,590

0,0818

0,0031

28,970

0,405

1.

L.b) r.

=

a.e

b ( i/ ri)

17,747

0,00087

0,00032

1.

L.c) r.

=

a.

(~/r.)

1. 1.b

1,039

0,726

0,044

1.

L.d) r.

=

a

+b.1n (ri/ri)

-14,536

9,943

0,012

1.

L.e) r.

=

aO

+aI (l/'li/

r

i)

0,394

-0,078

0,024

0,227

0,138

1.

~-com base- no risco

absoluto:

~.a)

(em %) r.

1.=

aO

+aI ~

4,488

0,00613

0,91

2,288

0,00042

~.b)

(em Cr$)

r.

=

a

+a

1

ri'

133,120

1,384

0,94

296,474

O, 0542

1.

O

2.

c)

(r. - Rf)

=

aO

+BAa1~-1,482

0,00613

0,91

2,288

0,00042

1.

3-com base

no risco

parcial:

3) Cem

%)r

=

a

+art{rec•.

4,353

0,00622

0,87

2,815

0,00052

i

O

bruta

40

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAQUADRO V

- coeficientes de correlação para risco parcial e total

-correlação n coeficiente de correla!ião (r)

rr.1. XmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

r

RB•15

0,98

1.

~.

1. XV:.

1.15

0,70rRB.x

~.

1.15

0,721.

sendo: rr. = desvio padrão dos retornos anuais do produto i

1.

t

= desvio padrão da receita bruta do produto i RB'1.'(.

= desvio padrão do custo operacional do produto i1.

QUADRO VI

- regressão linear múltipla para a relação: risco total

=

f (riscos parciais)MODELO

-

ao aI a2 __2

+ aI'BA

r~.

r

2

ri.

1.=

a + a2• 1,063 -0,514o c. -2,012

1. 1.

2 - Ariálise dos Resultados

2.1. - Quanto a análise financiamento produção

2.1.1. - A relação financiamento - produção

A partir dos parâmetros das retas de regressao dos valores

de financiamento de custeio sobre os valores da produção ,

para os diversos produtos e anos analisados (Quadro I), o~

serva-se que os coeficientes de determinação (r2) são

bas-tante elevados, apresentando valores entre 0,68 e 0,91.

Esse fato indica que de 68% a 91% da variabilidade total '

do nível de financiamentozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAê explicada por variações no

ní-vel de produção, para cada ano individualmente considerado.

Por outro lado, os. correspondentes coeficientes de

correla-çao para.essas duas variáveis situam-se, para os anos anali

sados, na faixa de 0,82 a 0,95, indicando uma forte correIa

ção positiva entre as variáveis.

Os coeficientes aI da variável independente aparentemente

apresentam valores próximos para cada ano em que se efetu -mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

-ou a regressao.

Devemos analisar a significância estatística das regressoes

efetuadas para podermos afirmar - dado certo nível de sí gnj,

ficância - que as variáveis são dependentes linearmente.

Para testar a hipotese nula, para cada regressao, de as

va-riáveis nao serem linearmente dependentes (isto

e,

Ho:al=O) utilizamos a estatística t, uma vez que não há problemas demulticolinearidade entre as variáveis devido ao uso de ape

-nas uma variável independente.

A tabela abaixo indica, para cada ano analisado, os valores

da variável t calculada a partir dos parâmetros da regressao,

42

Tabela: valores de t eBAtot./2,

V

.p/teste de Ho: al=Oano nmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA!lzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAÊ.l t = al/S1 tal./2, ~

1975 11 0.343 0.0493 6.957 2.228

1974 11 0.390 0.0404 9.653 2.228

1973 10 0.349 0.0503 6.938 2.262

1972 ·10 0.232 0.0406 5.714 2.262

1971 9 0.224 0.0584 3.836 2.306

Constata-se que, para todos os anos, tem-se

lil:>

CBAt~/ZJ~'

e portanto, devemos rejeitar a hipótese nula de que os coeficientes al's são nulos.Podemos afirmar, então, que os coeficientes da regressão são diferentes

de zero no nível de significância 0,05, e portanto, que as variaveis

-sao significativamente dependentes linearmente.

Examinemos, por outro lado, a hipótese quanto ã igualdade dos coeficientes

al's para as 5 regressões consideradas. A igualdade entre os al's indica -ria que o uso de financiamento de custeio em relação

ã

produção tem se mantido constante ao longo do período em questão.

A

hipótese quanto ã igualdade dos coeficientes aI foi testada para algumasdas comparações possíveis.

A hipótese nula que desejamos testar e a de que a diferença entre os coefi

cientes aI, para 2 anos 1 e

l,

e igual a zero:=

O

A variável adequada para o teste de diferença entre as medias de duas

amos-tras, cujos desvios padrões são iguais mas desconhecidos, e a variável ~,

neste caso dada por:

t d

onde: .

dzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

=

diferença entre as mediasSd

=

desvio padrão de distribuição de ~ ,e sendo Sd

•

Os seguintes testes foram efetuados:

a) Ho: a1, 1975 - a1, 1972

=

d=

Osendo: d = 0,343 - 0,232 = 0,111

n1 = 11 Sl = 0,0493

n2 = 10 S2 = 0,0406

temos:

Sd

=

0,0198e:

d

5,597

>

tBAOL/2,V

=

2,093t

=

=

Sd para c(

=

0,05v=

n1 + n2 - 2 = 19-Neste caso, rejeitamos Ho e aceitamos que os a1's sao diferentes.

b) Ho: a1, 1973 - a1' 1975 = d =

°

Sendo: d = 0,349

.

0,343 = 0,006n1 = 10 Sl 0,0503

n2 = 11 S2 = 0,0493

temos:

Sd

=

0,0218e:

d

t = - 0,276

<

Sdtex/2, ~

=

2,093para 0 (.= 0,05

V

=

n1 + n2 - 2 =19Neste caso aceitamos Ho e concluimos que não há diferença significativa

c) Ho:. ai' 1974 - aI' 1975 = dzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

=

mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA°

Sendo:

d - 0,390 - 0,343 = 0,047

n1

=

11 SI = 0,0404temos:

Sd = 0,0192

e:

S2 - 0,0493

d

t =Sd = 2,447

>

tot.j2,V

= 2,086p.ara cC = 0,05

V

= n1 + n2 - 2 = 20

-Neste caso, rejeitamos Ho e aceitamos que os a

1's sao diferentes.

d) Ho = aI' 1975 - aI' 1972 = d =

°

Sendo:

d = 0,343 - 0,232 =

"i = 11 n

2 = 10

temos:

Sd = 0,0198

e:

d

t

= -

=

5,597 Sd0,111

SI = 0,0493

8

2

=

0,0406BA>

t""/2, ~

= 2,093 para oz = 0,05CBAV

= nl + n2 - 2 = 19Neste caso, rejeitamos Ho e aceitamos que os a

1's são diferentes.

e) Ho = aI' 1972 - aI' 1971 = d =

°

sendo:

d = 0,232 - 0,224= 0,008

81

=

0,0406 8=

0,05842

n

I = 10

n

2 = 9

temos:

Sd = 0,0229

e:

d t =

-Sd = 0,350

<

tot./2,l) 2,110 para eX = 0,05V

= n + n - 2=

17Neste caso, aceitamos Ho e concluimos que não há diferença significativa

entre os al's.

Com base nestes resultados, verificamos que os testes sao inconclusivos,

pois para alguns pares testados conclui-se pela igualdade dos al's, ao '

passo que para outros admitimos que são diferentes. Entretanto, o que se

pode concluir e que todos os al's não sao iguais.

Este fato implica em se. admitir que proporçao de uso de financiamento re

lativamente ao valor da produção tem variado ao longo do período analisa

do.

~ interessante observar que essa conclusão e consistente com os fatos

a-pontados por outras informações relativas ao credito rural. Assim, dados

globais (12) sobre esse tipo de credito indicam que no período de 1969 a

1975 o montante de recursos de credito rural cresceu de 334%, enquanto o

produto bruto das atividades agropecuárias aumentou somente 43%.

Efetivamente, analisando-se isoladamente a evolução/ao longo dos anos con

siderados, da relação financiamento/valor da produção, para cada produto,

pode-se constatar que para a maioria dos produtos esta proporçao tem au

-mentado.

Exemplo notável deste fato e o feijão, para o qual essa proporçao sofreu'

um aumento de cerca de 600%, constituindo um caso típico de produto que '

passou para um estágio de produção para mercado. Isto não ocorreu ainda '

com a mandioca, cuja proporção de financiamento/produção manteve-se pra

-ticamente inalterada.mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAÉ de se esperar que esta situação se modifique por'

influência do esperado aumento de demanda decorrente do programa nacional

do álcool. Isto deverá gerar, por sua vez, um gradual aumento na demanda'

de credito rural para esse produto.

-

.

Quanto ao trigo e soja, observa-se que sao os un~cos produtos a apresent~

rem uma diminuição da relação financiamento/produção. No caso da soja, isto

poderia ser explicado lembrando-se que a soja no Estado de são Paulo come

çou a ser cultivada por agricultores já modernizados, e talvez influencia

dos pelos resultados favoráveis anteriormente obtidos nos estados do sul,

onde primeiramente se desenvolveu o seu cultivo. Estes dois fatores

am gerado uma demanda inicial elevada de recursos para financiar a

pro-dução, a qual posteriormente se acomodou em níveis mais próximos da

mé-dia. Quanto ao trigo, deve-se considerar que e uma cultura

relativamen-te nov4'e, além disso, tem sido sujeita a vários fatores adversos que'

prejudicaram a sua produção. Isto teria acarretado valores de produção'

inferiores aos efetivamente possíveis e programados.mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

-

Salientamos ainda, que a conclusão referente a existência de uma rela -ção causal entre financiamento demandado e valor da produção, confirma,tambem, os resultados de um estudo sobre o uso de crédito rural no Mu

-nicípio de Piracicaba, Estado de são Paulo, o qual constatou que o uso

de credito rural está relacionado positivamente com a área explorada. I (13)

Na presente dissertação, estendemos uma conclusão análoga para valores

monetários de produção.

(13) Barros, Geraldo Sant' Ana de Camargo - "Análise Economica de Fatores

Relacionados ao Uso' do Credito Rural, Município de Piracicaba, S.P.,

2.1.2. - A relação financiamento - retorno

Analisemos os elementos do Quadro 11 - no qual se encontram

os coeficientes de correlação para diversas formas das va

-riáveis financiamento de custeio e retornos.

Observa-se que todas as series correlacionadas~ exceto uma

apresentam coeficientes de correlação mínimos, não signifi

-cativos. Assim, parece nao haver correlação entre os retor

-nos de um dado produto e a proporção utilizada de financia

-menta em relação ao total dos custos operacionais incorridos

para se obter o produto. O mesmo se pode dizer com respeito'

ã

relação entre financiamento utilizado num ano t e oretor-no obtido retor-no aretor-no anterior t - 1. (Poder-se-ia presumir que

retornos elevados num dado período estariam associados a um'

aumento na demanda por recursos de financiamento no período'

seguinte. Entretanto, não foi possível constatar nada a esse

respeito).

Uma das séries, entretanto, apresenta coeficientes de correIa

çao razoavelmente altos: retornos anuais p/hectare correlacio

nados com financiamento p/hectare apresentaram coeficientes de

correlação 0,66; 0,85 e 0,79 para os anos examinados.

Embora essas variáveis estejam positivamente correlacionadas,

não se.pode daí inferir que haja uma relação' causal entre elas.

Pode existir a influência de uma variável atuante sobre essas

duas, como por exemplo uma crescente racionalização ou efici

-ência dos agricultores.

A correlação positiva entre retorno anual p/hectare e

financia-mento por hectare indicaria apenas a tendência de estes fatores

apresentarem variações no mesmo sentido.

Uma limitação quanto ã análise aqui efetuada se prende ao fato

de os custos operacionais não incluirem custos financeiros, nao

sendo possível, portanto, avaliar o efeito real do leverage

2.2 - QuantozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAã análise risco - retorno

Conforme exposto~ diversos modelos foram testados para se

de-tectar e avaliar a forma de relacionamento entre as variáveis

risco e retorno.

Basicamente, dois tipos de relacionamento foram pesquisados :

retornos em relação a uma medida de risco relativo, e retornos

em relação a um indicador de risco absoluto. 'lest.ou+se, ainda,

a relação dos retornos com uma medida do risco parcial represe~

tado pela variabilidade da renda bruta (dada pelo produto da '

produtividade media p/hectare pelo preço medio do produto).

Os resultados obtidos pela aplicação desses modelos constan

-tes no Quadro IV - indicam o seguinte:

a) para todos os modelos com base na variável independente r1SCO,

expressa em termos relativos, obtiveram-se coeficientes de

determinação e de correlação muito baixos, não significativos.

Assim, somente podemos afirmar que as variáveis retorno

-risco relativo não estão correlacionadas.

Esses modelos sao da forma: ri

=

f ( ~/ ri)'onde: r.mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA= retorno esperado para o produto i

1

tr;

desvio padrão dos retornos do produto 11

~ = media dos retornos observados para o produto i

1

b) para os modelos que adotam a variável r1SCO expressa em termos

absolutos (cruzeiros), encontramos coeficientes de determinação

e de correlação bastante elevados, da ordem de 0,91 a 0,94 para

o coeficiente de determinação,e de 0,96 para o coeficiente de

correlação.

Este resultado indica uma dependência muito forte entre as va

-riáveis, levando a crer que os retornos medios esperados este

-jam fortemente influenciados pela variabilidade (absoluta) dos