SUMÁRIO

I – INTRODUÇAO... 10

1.1 – APRESENTAÇÃO ... 10

1.2 – OBJETIVOS ... 14

1.3 – QUESTÃO DE PESQUISA ... 15

1.4 – RELEVÂNCIA DO TEMA ... 15

1.5 – METODOLOGIA ... 18

II – REVISÃO DA LITERATURA ... 20

2.1 - EBITDA ... 20

2.2 – VANTAGENS E DESVANTAGENS DO USO DO EBITDA ... 28

2.2.1 – O USO EBITDA EM SEGMENTOS INDUSTRIAIS ... 28

2.2.2 – O USO DO EBITDA NA ANÁLISE OPERACIONAL DA EMPRESA ... 29

2.2.3 – O USO DO EBITDA NA COMPARAÇÃO ENTRE EMPRESAS ... 30

2.2.4 – O USO DO EBITDA COMO COMPLEMENTO ÀS DEMONSTRAÇÕES FINANCEIRAS E A OUTROS INDICADORES ... 33

2.2.5 – O USO DO EBITDA COMO UMA ESTIMATIVA DO FLUXO DE CAIXA ... 34

2.2.6 – O EBITDA E A SUA FÓRMULA DE CÁLCULO ... 35

2.2.7 – O EBITDA E A MANIPULAÇÃO DE SEU CÁLCULO ... 36

2.2.8 – O EBITDA E SUA INSUFICIÊNCIA INFORMATIVA ... 37

2.2.9 – O USO DO EBITDA EM DECISÕES DE INVESTIMENTO ... 40

2.2.10 – O EBITDA E SEU USO INDISCRIMADO ... 41

2.3 – MODELAGENS HIERÁRQUICA DE TRÊS NÍVEIS COM MEDIDAS REPETIDAS ... 43

III – MÉTODO ... 49

3.2 – BANCO DE DADOS ... 49

3.2.1 –SETOR “ENERGIA” ... 53

3.2.2 –SETOR “QUÍMICO E PETROQUÍMICO” ... 56

3.2.3 –SETOR “SIDERURGIA E METALURGIA” ... 58

3.2.4 –SETOR “BENS DE CONSUMO” ... 60

3.2.5 –SETOR “VAREJO” ... 62

3.2.6 –SETOR “ATACADO” ... 63

3.2.7 –SETOR “SERVIÇOS” ... 65

3.2.8 –SETOR “TELECOMUNICAÇÕES” ... 67

3.2.9 –SETOR “INDÚSTRIA DA CONSTRUÇÃO” ... 69

3.2.10 –SETOR “PRODUÇÃO AGROPECUÁRIA” ... 70

3.2.11 –SETOR “TRANSPORTE” ... 72

3.2.12 –SETOR “ELETROELETRÔNICO” ... 74

3.2.13 –SETOR “MINERAÇÃO” ... 75

3.2.14 –SETOR “AUTO-INDÚSTRIA” ... 77

3.2.15 –SETOR “PAPEL E CELULOSE” ... 78

3.2.16 –SETOR “BENS DE CAPITAL” ... 80

3.2.17 –SETOR “FARMACÊUTICO” ... 81

3.2.18 –SETOR “TÊXTIL” ... 83

3.2.19 –SETOR “INDÚSTRIA DIGITAL” ... 84

3.2.20 –SETOR “COMUNICAÇÕES” ... 86

3.2.21 –SETOR “DIVERSOS” ... 87

3.3 – DEFINIÇÃO DAS VARIÁVEIS ... 89

3.3.1 – MARGEM DO EBITDA ... 89

3.3.2 – SETORES ... 90

3.3.3 – FIRMAS ... 92

3.4 – MODELO HIERÁRQUICO LINEAR e EBITDA... 92

IV – ANÁLISE DOS RESULTADOS ... 98

V – CONSIDERAÇÕES FINAIS... 101

LISTA DE ABREVIATURAS E SIGLAS

EVA: Economic Value Added

EBITDA: Earnings Before Interests, Taxes, Depreciation and Amortization

LAJIDA: Lucro Antes dos Juros, Impostos (sobre o lucro), Depreciações e Amortizações HLM: Hierarchical Linear Modeling

FASB: Financial Accounting Standards Board IR: Imposto de Renda

GAAP: Generally Accepted Accounting Principles SEC: Securities and Exchange Commission

ROA: Return on Assets

BBR: Brazilian Business Review

LISTA DE QUADROS

QUADRO 1: DEMONSTRAÇÕES FINANCEIRAS (ADAPTADO DE MARTINS, 1998) 23 QUADRO 2: ETAPAS DE CÁLCULO DO EBITDA (ADAPTADO DE VASCONCELOS,

2001) ... 25

QUADRO 3: COMO SE CALCULA O EBITDA (ADAPTADO DE MARTINS, 1998) ... 25

QUADRO 4: RESUMO DOS TOTAIS DE FATURAMENTO BRUTO E EBITDA, POR ANO (VALORES EM R$ MIL – NOMINAIS). ... 51

QUADRO 5: SETORES E QUANTIDADES DE EMPRESAS POR SETOR. ... 53

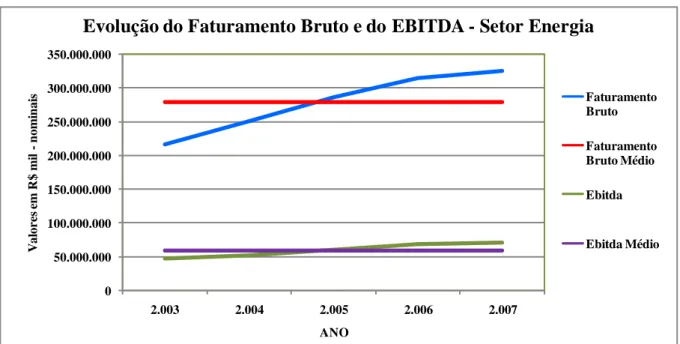

QUADRO 6: FATURAMENTO BRUTO E EBITDA DO SETOR “ENERGIA” ... 54

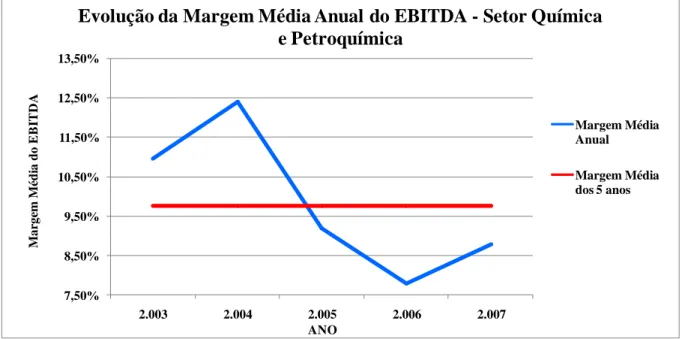

QUADRO 7: FATURAMENTO BRUTO E EBITDA DO SETOR “QUÍMICA E PETROQUÍMICA” ... 56

QUADRO 8: FATURAMENTO BRUTO E EBITDA DO SETOR “SIDERURGIA E METALÚRGICA” ... 58

QUADRO 9: FATURAMENTO BRUTO E EBITDA DO SETOR “BENS DE CONSUMO” ... 60

QUADRO 10: FATURAMENTO BRUTO E EBITDA DO SETOR “VAREJO” ... 62

QUADRO 11: FATURAMENTO BRUTO E EBITDA DO SETOR “ATACADO” ... 64

QUADRO 12: FATURAMENTO BRUTO E EBITDA DO SETOR “SERVIÇOS” ... 65

QUADRO 13: FATURAMENTO BRUTO E EBITDA DO SETOR “TELECOMUNICAÇÕES” ... 67

QUADRO 14: FATURAMENTO BRUTO E EBITDA DO SETOR “INDÚSTRIA DA CONSTRUÇÃO” ... 69

QUADRO 15: FATURAMENTO BRUTO E EBITDA DO SETOR “PRODUÇÃO AGROPECUÁRIA” ... 70

QUADRO 16: FATURAMENTO BRUTO E EBITDA DO SETOR “TRANSPORTE” ... 72

QUADRO 17: FATURAMENTO BRUTO E EBITDA DO SETOR “ELETROELETRÔNICO” ... 74

QUADRO 18: FATURAMENTO BRUTO E EBITDA DO SETOR “MINERAÇÃO” ... 75

QUADRO 19: FATURAMENTO BRUTO E EBITDA DO SETOR “AUTO-INDÚSTRIA”77 QUADRO 20: FATURAMENTO BRUTO E EBITDA DO SETOR “PAPEL E CELULOSE” ... 78

QUADRO 22: FATURAMENTO BRUTO E EBITDA DO SETOR “FARMACÊUTICO” . 81 QUADRO 23: FATURAMENTO BRUTO E EBITDA DO SETOR “TÊXTEIS” ... 83 QUADRO 24: FATURAMENTO BRUTO E EBITDA DO SETOR “INDÚSTRIA

LISTA DE GRÁFICOS

GRÁFICO 1: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA ... 51 GRÁFICO 2: EVOLUÇÃO DA MARGEM MÉDIA DO EBITDA ... 52 GRÁFICO 3: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“ENERGIA” ... 55 GRÁFICO 4: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“ENERGIA” ... 55 GRÁFICO 5: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“QUÍMICA E PETROQUÍMICA” ... 57 GRÁFICO 6: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“QUÍMICA E PETROQUÍMICA” ... 57 GRÁFICO 7: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“SIDERURGIA E METALURGIA” ... 59 GRÁFICO 8: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“SIDERURGIA E METALURGIA” ... 59 GRÁFICO 9: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“BENS DE CONSUMO” ... 61 GRÁFICO 10: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“BENS DE CONSUMO” ... 61 GRÁFICO 11: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“VAREJO” ... 62 GRÁFICO 12: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“VAREJO” ... 63 GRÁFICO 13: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“ATACADO” ... 64 GRÁFICO 14: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“ATACADO” ... 65 GRÁFICO 15: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“SERVIÇOS” ... 66 GRÁFICO 16: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“SERVIÇOS” ... 67 GRÁFICO 17: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

GRÁFICO 18: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“TELECOMUNICAÇÕES” ... 69 GRÁFICO 19: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“INDÚSTRIA DA CONSTRUÇÃO” ... 69 GRÁFICO 20: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“INDÚSTRIA DA CONSTRUÇÃO” ... 70 GRÁFICO 21: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“PRODUÇÃO AGROPECUÁRIA” ... 71 GRÁFICO 22: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“PRODUÇÃO AGROPECUÁRIA” ... 72 GRÁFICO 23: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“TRANSPORTE” ... 73 GRÁFICO 24: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“TRANSPORTE” ... 73 GRÁFICO 25: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“ELETROELETRÔNICO” ... 74 GRÁFICO 26: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“ELETROELETRÔNICO” ... 75 GRÁFICO 27: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“MINERAÇÃO” ... 76 GRÁFICO 28: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“MINERAÇÃO” ... 77 GRÁFICO 29: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“AUTO-INDÚSTRIA” ... 77 GRÁFICO 30: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“AUTO-INDÚSTRIA” ... 78 GRÁFICO 31: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“PAPEL E CELULOSE” ... 79 GRÁFICO 32: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“PAPEL E CELULOSE” ... 79 GRÁFICO 33: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“BENS DE CAPITAL” ... 80 GRÁFICO 34: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

GRÁFICO 35: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“FARMACÊUTICO” ... 82 GRÁFICO 36: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“FARMACÊUTICO” ... 82 GRÁFICO 37: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“TÊXTIL” ... 83 GRÁFICO 38: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“TÊXTIL” ... 84 GRÁFICO 39: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“INDÚSTRIA DIGITAL” ... 85 GRÁFICO 40: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“INDÚSTRIA DIGITAL” ... 85 GRÁFICO 41: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“COMUNICAÇÕES” ... 86 GRÁFICO 42: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

“COMUNICAÇÕES” ... 87 GRÁFICO 43: EVOLUÇÃO DO FATURAMENTO BRUTO E DO EBITDA DO SETOR

“DIVERSOS” ... 88 GRÁFICO 44: EVOLUÇÃO DA MARGEM ANUAL MÉDIA DO EBITDA DO SETOR

I – INTRODUÇAO

1.1 – APRESENTAÇÃO

A gestão empresarial necessita de parâmetros e métricas que possibilitem ao gestor a mais adequada decisão a ser tomada. Isto pode ser feito de várias formas e a contabilidade assume um papel elementar neste propósito. Embora o sistema contábil ainda possa trazer dúvidas quanto a sua real efetividade, ele ainda serve de sustentáculo para as empresas que visam à maximização de seus objetivos, sejam estes lucrativos ou não. Dessa forma, a contabilidade, ainda que questionada, objetiva fornecer os subsídios que um administrador precisa para a análise econômico-financeira de empresas, por meio de suas demonstrações financeiras.

A contabilidade, portanto, surge em um âmbito crucial para o individuo “gestor”, por conseqüência para a empresa e finalmente para a sociedade como um todo. As demonstrações contábeis fornecem uma visão de amplo espectro, oferecendo a mensuração dos elementos patrimoniais, econômicos e financeiros. Estes elementos, uma vez diante dos olhos de um gestor, por si só podem “estimular” uma reação para uma tomada de decisão. No entanto, muitas vezes as demonstrações financeiras necessitam de adaptações consonantes ao modelo de gestão de cada empresa ou cada gestor. Com isto, conclui-se que, embora exista certa padronização nas demonstrações contábeis, é com muita freqüência que surge a necessidade de novas adaptações ou modificações do produto resultante das demonstrações contábeis. Isto ocorre pelo fato de cada administrador ou cada empresa possuírem seus modelos de gestão próprios, fato este que decorre de suas formações idiossincráticas. Assim, o administrador, diante das demonstrações contábeis, pode adaptar estes números padronizados de acordo com suas preferências ou necessidades. Neste momento então, surgem os indicadores financeiros.

Os indicadores financeiros surgem em função da necessidade de se olhar de forma mais específica para um determinado ponto dentro do desempenho econômico, financeiro ou patrimonial de uma empresa. A utilidade dos indicadores financeiros é muitas vezes abreviar inferências sobre determinada situação e isto pode auxiliar no processo de tomada de decisão.

em cena e, conjuntamente às medidas oferecidas pelo indicador financeiro, permite ao administrador contar com o desempenho passado para tomar decisões no momento atual que serão verificadas no momento futuro, este que por sua vez, quando acontecer, dirá se as decisões tomadas no presente foram as mais adequadas ou não.

No mundo empresarial, a presença dos indicadores financeiros é absolutamente certa. Seguramente, uma empresa bem administrada se vale deles, embora não exista uma receita única e definitiva de quais indicadores devem ser utilizados e como devem ser utilizados. Expandindo a questão dos indicadores financeiros do mundo empresarial para o mundo acadêmico, observa-se uma pesquisa muito freqüente e robusta. Muitos pesquisadores realizam estudos e experimentos por meio de indicadores financeiros.

Tal como o estudo de Costa, Monteiro e Botelho (2004), no qual dizem que estudos empíricos recentes, realizados no cenário acadêmico nacional brasileiro, ressaltam a importância e a necessidade de pesquisas que analisem a representatividade de indicadores econômicos e financeiros na avaliação do desempenho de empresas como, por exemplo, o trabalho de Okimura e Sousa (2004), onde se verificou que a relação do indicador EVA, Economic Value Added, com o retorno das ações é maior do que a relação existente do retorno das ações com o lucro líquido.

Ainda de acordo com Assaf Neto (2003) apud Costa, Monteiro e Botelho (2004), a análise econômico-financeira de empresas, por meio de suas demonstrações financeiras, constitui-se numa importante área de estudo da contabilidade. Assim é necessário saber como os indicadores econômico-financeiros podem auxiliar o gestor no processo de tomada de decisão. O trabalho dos autores procurou contribuir com a teoria, com as empresas e com a sociedade em geral na procura de relacionamentos entre as variáveis utilizadas em análises econômico-financeiras das empresas brasileiras do setor de energia elétrica.

Na pesquisa de Cristiano e Sachuk (2004), os autores aplicaram os indicadores econômico-financeiros no mercado de varejo e também no mercado tradicional realizando um estudo de caso nas Lojas Americanas S/A e Americanas.com Comércio Eletrônico S/A.

decisões equivocadas, causando danos e prejuízos. Tal como afirma Assaf Neto (2003), quando menciona que deve haver cuidado para não se estudar algum índice isolado e a partir dele tomar decisões ou formular conclusões sem antes verificar o comportamento dos outros índices relacionados que irá complementá-lo. Mesmo com a análise de um grupo de índices complementares deve-se fazer uma comparação temporal e setorial dos indicadores.

Ainda sobre os cuidados que devem ser tomados na utilização de indicadores financeiros, Assaf Neto (2003) afirma que a comparação temporal deve ser feita com índices, pelo menos, dos últimos três anos da empresa, tendo a finalidade de tornar a análise dinâmica e confirmar se os objetivos da administração foram alcançados. Já a comparação setorial consiste em se confrontar os indicadores da empresa em questão com os indicadores de seus concorrentes e também com os indicadores médios do setor em que está inserida a empresa e os indicadores médios de mercado.

Conforme Vasconcelos (2001a), a busca por indicadores econômicos e financeiros para apoio ao processo decisorial têm crescido nos últimos tempos, o que consagra a abordagem comportamental da contabilidade. A previsão do comportamento dos elementos patrimoniais impõe a análise do ambiente no qual os fenômenos ocorrem. Embora a dinâmica ambiental se incumba de gerar padrões de mercado, cada empreendimento tem suas peculiaridades comportamentais, ensejadas por um complexo de relações de natureza lógica. Relações lógicas tais que, transcendem o ambiente organizacional interno.

Este trabalho também utilizará indicadores financeiros, mais precisamente o EBITDA, que se trata de uma sigla da denominação em inglês Earnings Before Interests, Taxes, Depreciation and Amortization, traduzindo-se para a língua portuguesa seria LAJIDA, isto é, Lucro Antes dos Juros, Impostos (sobre o lucro), Depreciações e Amortizações.

A despeito do fato de que no meio empresarial o EBITDA ser largamente calculado e utilizado, muito se tem posto em questão a sua real efetividade informativa. Segundo alguns autores, o uso EBITDA apresenta muitas utilidades, mas também recebe muitas críticas por conta de muitas fragilidades.

Dentre as maiores críticas apontadas pela literatura ao EBITDA, destaca-se o fato do indicador não levar em consideração outros pontos chaves de um negócio e exclusivamente focalizar a geração de caixa operacional, como sendo este o único fator determinante para uma avaliação empresarial. Algumas dessas críticas apontam que o indicador ignora pontos que autores consideram elementares na existência de uma empresa, tais como a necessidade

de caixa para o crescimento do “contas a receber”; a necessidade de caixa para o crescimento

dos estoques; o fato de juros e impostos, muitas vezes, representarem uma prioridade que devem ser pagos antes de qualquer coisa; o fato de que uma empresa com dívidas, ou paga juros ou chegará à falência; o fato de que se uma empresa está incorrendo em lucros, ela paga imposto de renda ou enfrentará o fisco; e no processo de Valuation, mudanças na direção dos resultados operacionais (KING, 2001). Além disso, também é dito que o EBITDA ignora fatores fundamentais do desempenho econômico-financeiros, tais como: vinculação do uso do capital empregado na atividade; o custo de oportunidade do acionista; o impacto do custo do capital no resultado obtido e a integração dos dirigentes e gestores aos princípios da meritocracia; e seu uso generalizado permite que empresas que o adotam podem distribuir resultados que não representam geração de valor, mas lucro e que pode estar destruindo a riqueza dos acionistas (MALVESSI, 2006).

risco financeiro de emprestar; verifica a capacidade da empresa para suportar níveis estabelecidos de endividamento versus a capacidade e risco de receber; compara empresas; subsidia decisões de investimento; e subsidia decisões de empréstimo (MALVESSI, 2006).

Além de uma revisão introdutória que compreenderá rever a história, os estágios da utilização, os porquês e os não porquês da utilização e o que os principais autores do tema pensam sobre o EBITDA, este estudo buscará descrever o comportamento deste indicador sob os efeitos do tempo, empresas e setores. Além disso, o estudo buscará uma validação de uma afirmação acerca de uma das utilidades do EBITDA – a comparação entre empresas.

1.2 – OBJETIVOS

Este estudo tem os seguintes objetivos:

A literatura aponta que uma das utilidades do EBITDA é sua capacidade de comparação entre empresas congêneres, dentro de um mesmo setor. O objetivo maior deste trabalho é observar os comportamentos dos EBITDAs de empresas de um mesmo setor ao longo do tempo. As respostas que serão obtidas podem indicar se de fato o EBITDA pode ser útil (ou não) para a comparação de empresas similares, que atuem em um mesmo setor.

Para o alcance do propósito acima, a pesquisa será dividida em quatro objetivos:

1) De forma mais abrangente e iniciadora para a pesquisa, um dos objetivos será o de revisar a história, os porquês e os não porquês da utilização e o que os principais autores do tema argumentam sobre o EBITDA. Este objetivo é importante em função da controvérsia existente quanto à utilidade geral do indicador, além disso, irá expor as opiniões dos defensores e não-defensores do EBITDA, colocando-as frente a frente;

3) Em um segundo plano de análise empírica, o objetivo será verificar como é o

comportamento do EBITDA de cada empresa sob o efeito do fator “firma”, isto é, observar como o fator “firma” influencia e determina o comportamento do indicador;

4) Em um terceiro plano de análise, as empresas estarão agrupadas em seus respectivos setores de atuação. O objetivo será verificar como se comportam os EBITDAs das empresas dentro dos setores sob o efeito do tempo, isto é, observar como o fator “setor” influencia e determina o comportamento do indicador.

Neste nível de análise, acredita-se que haverá fundamento suficiente para o alcance do objetivo maior do trabalho.

1.3 – QUESTÃO DE PESQUISA

Em consonância aos objetivos desta pesquisa, algumas questões de pesquisa surgem e auxiliam no direcionamento do trabalho.

1) Há diferenças no EBITDA entre empresas ao longo do tempo?

2) Há diferenças no EBITDA, ao longo do tempo, entre empresas do mesmo setor? 3) Há diferenças no EBITDA, ao longo do tempo, entre empresas de setores diferentes? 4) Qual é o impacto do tempo na evolução do EBITDA entre empresas do mesmo setor e de setores diferentes?

As questões de pesquisa norteiam os objetivos deste trabalho. Ao se buscar evidências sobre o comportamento do EBITDA sob o efeito do tempo, empresas e setores, busca-se, na realidade, saber se de fato há diferenças no indicador resultante dos efeitos destas variáveis, além de ratificar ou não a utilidade do indicador para a comparação de empresas.

1.4 – RELEVÂNCIA DO TEMA

indicador assume papel central no trabalho. A justificativa para a utilização do EBITDA nesta pesquisa encontra raízes nos seguintes pontos:

1) A utilização e importância do EBITDA no meio empresarial:

Não é difícil encontrar nos meios de comunicação notícias sobre empresas com a utilização deste indicador, tais como ilustram os exemplos abaixo:

- Receita e Ebitda da Telefônica caem no trimestre

por IT Web - 11 de novembro de 2009

Companhia conseguiu, entretanto, ampliar número de clientes banda larga, mesmo com proibição da venda dos Speedy

A Telefônica divulgou seus resultados financeiros referentes ao terceiro

trimestre fiscal de 2009. No período, a companhia assistiu sua receita cair 4,6% em relação ao mesmo período do ano passado, ficando em R$ 3,9 bilhões. Na mesma comparação, o EBITDA da empresa, que é o lucro antes de

amortização, depreciação e impostos, sofreu forte redução de 14%, totalizando R$ 1,4 bilhão.

- Lucro da CSN cai; Usiminas sai de lucro para prejuízo

por G/Pac Gira Mundo - 14 de maio de 2009

São Paulo - A Companhia Siderúrgica Nacional (CSN) registrou lucro líquido de R$ 369 milhões no primeiro trimestre deste ano, o que representa uma queda de 52% ante o registrado em igual período do ano passado.

Nos três primeiros meses de 2009, o EBITDA (sigla em inglês para lucro antes de juros, impostos, depreciações e amortizações) da companhia totalizou R$ 681 milhões, com recuo de 47%, na mesma base de comparação, e a receita líquida ficou em R$ 2,444 bilhões, 19% inferior ao verificado nos três

A Usiminas registrou prejuízo de R$ 111,876 milhões no primeiro trimestre deste ano, ante um lucro líquido de R$ 712,924 milhões no mesmo período do ano passado.

No período entre janeiro e março de 2009, o EBITDA da companhia caiu 73%, ante iguais meses de 2008, para R$ 332,158 milhões. A receita líquida da companhia no período caiu 25%, na mesma base de comparação, passando de para R$ 2,67 bilhões.

Os exemplos evidenciam a divulgação de importantes variações nos números e indicadores financeiros das empresas em questão, tais como a receita e o lucro líquido, seguidos de informações sobre a variação do EBITDA. Isto promove o indicador a um patamar elevado de importância no meio empresarial.

2) No próprio questionamento que repousa sobre a real capacidade informativa do EBITDA.

Muito se põe em questão se o EBITDA realmente deve ter a importância que lhe é atribuída. A pesquisa cientifica mostra que há muitas restrições sobre a utilização deste indicador. Muitos críticos expõem que há um excesso de confiança nos números que o indicador sugere para tomada de importantes decisões.

1.5 – METODOLOGIA

Conforme Gil (1989) apud Pimentel (2006), há três grupos de pesquisa que são classificadas em conformidade com seus objetivos: pesquisas exploratórias, descritivas e explicativas.

Pesquisas exploratórias objetivam proporcionar maior contato com o problema, buscando explicitá-lo ou criar hipóteses sobre ele. Dessa forma, busca-se um aprimoramento de idéias ou a descoberta de intuições.

Pesquisas descritivas têm como objetivo descrever características de determinada população ou fenômeno ou, então, o estabelecimento de relações entre variáveis. Algumas pesquisas descritivas vão além da simples identificação da existência de relações entre variáveis, pretendendo determinar a natureza da relação. Neste caso, tem-se uma pesquisa descritiva que se aproxima da explicativa. Mas há pesquisas quem embora, definidas como descritivas a partir de seus objetivos, acabam servindo mais para proporcionar uma nova visão do problema, o que se aproxima das pesquisas exploratórias

Pesquisas explicativas têm como preocupação central identificar os fatores que determinam ou que contribuem para a ocorrência dos fenômenos.

Esta pesquisa pode ser classificada como uma pesquisa descritiva, uma vez que objetiva encontrar como se dão as relações entre a variável dependente EBITDA e os fatores tempo, firma e setor.

O estudo consistirá na obtenção da base de base da revista Melhores e Maiores durante o período de 2003 a 2007, cinco anos. Para cada ano, são elencadas 500 empresas, podendo haver exclusões, inclusões ou repetições de empresas ao longo dos cinco anos. O critério de escolha das empresas seguirá os seguintes parâmetros;

a) Uma empresa, para fazer parte da base de dados da pesquisa, deverá estar presente pelo menos em dois dos cincos anos do universo; e

c) As empresas serão agrupadas pelos seus setores de atuação.

II – REVISÃO DA LITERATURA

2.1 - EBITDA

Segundo Greenberg (1998), o EBITDA surgiu nos anos 60, mas somente entrou em voga com

os “leverages buy-outs” dos anos 80. Tornou-se o método de “valuation” das empresas de cabo e mídia mais alavancadas, onde ganhos reais eram difíceis de acontecer. Tornou-se especialmente popular em empresas que experimentam obtenção de controles de outras empresas.

Conforme Coelho (2004), o EBITDA ganhou notoriedade na década de 70. Era usado como uma medida temporária, para analisar somente o período que uma companhia, investindo em infra-estrutura, iria levar para prosperar no longo prazo. Na tentativa de expurgar itens que não eram diretamente resultantes das atividades básicas, muitos gestores pensaram ser

possível realizar uma análise mais exata e uma comparação das “principais operações” das empresas, pois teriam uma medida de desempenho futuro a partir de uma “demonstração modificada de fluxo de caixa”.

Conforme Mc Clure (2006), o EBITDA tornou-se proeminente em meados dos anos 80 quando os investidores examinaram empresas em perigo que precisavam de reestruturação financeira. Estes investidores usavam o EBITDA para rapidamente calcular se estas empresas poderiam trazer retornos. Banqueiros promoveram o EBITDA como uma ferramenta para determinar se uma empresa poderia cobrir seu passivo no curto prazo de um ou dois anos. Pelo menos em teoria, olhar para a taxa de cobertura do EBITDA sobre as despesas financeiras poderia dar ao investidor um senso de se uma empresa poderia cobrir pagamentos mais pesados de despesas financeiras após a reestruturação. O uso do EBITDA se estendeu para uma larga faixa de negócios. Seus defensores argumentam que ele oferece uma reflexão mais clara das operações pela exclusão de despesas que podem obscurecer como a empresa está realmente desempenho suas funções.

dentro calculando a depreciação e amortização, tal como vidas úteis, valores residuais e vários métodos de depreciação. Eliminando estes itens, o EBITDA faz a comparação da saúde financeira de várias empresas ficar facilitada. Ele também é útil para avaliar empresas com estruturas de capitais, taxa de impostos e políticas de depreciação diferentes. Ao mesmo tempo, o EBITDA oferece ao investidor um senso de quanto dinheiro uma empresa jovem ou reestruturada pode gerar antes que tenha que lidar com credores e o fisco.

Uma das maiores razões para a grande popularidade do EBITDA é que ele mostra mais lucros do que somente os lucros operacionais. Ele se tornou a métrica de escolha para empresa altamente alavancas em indústrias de capital intenso tais como cabo e telecomunicações, onde os lucros são difíceis de serem alcançados algumas vezes. Uma empresa pode fazer sua figura financeira mais atrativa pela persuasão do desempenho de seu EBITDA, mudando as atenções dos investidores dos altos níveis de passivo e despesas indesejáveis para lucros.

Segundo Iço e Braga (2001), a propagação do uso do EBITDA teve seu maior impulso no início do ano de 1997, quando as dívidas em dólar das empresas deram saltos consideráveis, em função da maxidesvalorização do real e da elevação da taxa de juros. Estes fatos fizeram

com que um número pequeno de empresas fechasse seus exercícios “no azul”. Independente disso, pouco se falou em prejuízo, uma vez que entrou em cena o indicador financeiro EBITDA, que leva em conta o desempenho das operações e deixa de lado o chamado resultado financeiro, considerado o calcanhar-de-aquiles das empresas nos pós-desvalorização do Real.

Segundo Martins (1998), a sigla EBITDA corresponde, em inglês, a Earnings Before Interest, Taxes, Depreciation and Amortization, ou seja, significa “Lucro Antes dos Juros, Impostos

(sobre o lucro), Depreciações e Amortizações, que em português ficaria “LAJIDA”.

despesas financeiras e após o recebimento de todas as receitas e pagamento de todas as despesas.

Reforçando a conceituação acima, Vasconcelos (2001a) afirma que para ao EBITDA não se

pode empregar a expressão “geração efetiva de caixa operacional” muito menos fluxo monetário, uma vez que o indicador proporciona uma leitura acerca do potencial desta geração. Por retratar o “operacional da empresa”, o EBITDA é utilizado como aferidor de desempenho na geração de recursos próprios decorrentes da atividade fim do negócio, razão pela qual desconsidera em seu cômputo toda e qualquer receitas ou despesa não decorrente da operação principal da empresa.

Para a autora, o significado da expressão “operacional” é fundamental para o entendimento do EBITDA. O termo operacional está vinculado à regularidade das operações dentro de uma empresa. Como operacional, entende-se um evento que ocorra com regularidade nas operações de uma empresa. Entretanto, cabe uma ressalva no sentido de indicar que nem todos os eventos operacionais são regulares, tais como aponta Vasconcelos (2001b) quando exemplifica o pagamento de horas-extras nos períodos de pico na atividade. Este exemplo é um evento de natureza operacional que não é regular, embora seja previsível, uma vez que se projeta que nos períodos de maior atividade, um volume maior de horas de trabalho será requerido. O mesmo ocorre com itens não operacionais, dessa forma, os fatores regularidade e previsibilidade não são filtros qualificados para conceituar o termo “operacional”. A

expressão “operacional” está vinculada ao ciclo da atividade. Em outras palavras, a expressão está vinculada à exploração do objeto da empresa. Dessa forma, todo fato ligado ao ciclo, independente se previsível ou controlável, conclui a autora.

Quadro 1: Demonstrações Financeiras (Adaptado de Martins, 1998)

Conforme o quadro acima, segundo o autor, é possível ser observada uma das principais razões da criação e utilização EBITDA: O lucro líquido de 100.286 é originado por deduções de despesas financeiras e acréscimos de receitas financeiras que provocam, diretamente sobre ele, efeitos fiscais. O EBITDA, por sua vez, procura chegar a um valor isento de efeitos fiscais, principalmente por conta do objetivo de envolver somente itens operacionais. As despesas financeiras são frutos da tomada de dinheiro emprestado por uma empresa. Dessa forma, não são consideradas provenientes das atividades do negócio. De fato, são um extrato de como uma empresa pode estar financiando suas atividades e por este motivo são excluídas do cálculo do EBITDA.

Balanços

31/12/00 31/12/01

Caixa 48.000 48.000

Aplicações Financeiras 0 110.171

Clientes 300.000 300.000

Estoques 120.000 120.000

Imobilizado 500.000 500.000

Dep. Acumulada 0 -50.000

Imobilizado Líquido 500.000 450.000

Ativo 968.000 1.028.171

Fornecedores 120.000 120.000

Empréstimos 348.000 348.000

Capital 500.000 500.000

Lucros Acumulados 0 60.171

Passivo 968.000 1.028.171

Demonstrações do Resultado

2.001

Vendas 1.200.000

CMV -720.000

Lucro Bruto 480.000

Despesas Operacionais -240.000

Depreciação -50.000

Receitas Financeiras 1.440

Despesas Financeiras -41.760

Lucro Antes dos Tributos 149.680

IR e CS -49.394

Lucro Líquido 100.286

Demonstração das Mutações Patrimoniais

2.001

Patrimônio Líquido Inicial 500.000

Lucro Líquido 100.286

Dividendos Pagos -40.115

Segundo Vasconcelos (2001b) a exclusão das despesas financeiras decorre do fato destas não fazerem parte do ciclo operacional do negócio (exceto para Instituições Financeiras), ou seja, não serem ligadas ao seu objeto de exploração, e sim, à ação de captar recursos externos e ao reflexo provocado pela variação cambial. Não é relevante preocupar-se com a forma como as atividades foram financiadas quando a finalidade do usuário é verificar o desempenho operacional.

Segundo Martins (1998), as receitas financeiras também serão excluídas do cálculo, pois são frutos das sobras de caixa que são aplicadas no mercado financeiro, assim, não são consideradas parte da operação do negócio, uma vez que as demonstrações acima apresentadas são de uma empresa comercial. Outro fator que motivará a exclusão das receitas financeiras é que o objetivo que se quer chegar com o EBITDA é observar a capacidade de geração de caixa pelas operações de uma empresa. Portanto, deseja-se obter qual foi o lucro antes da inclusão das receitas financeiras. Segundo Vasconcelos (2001b), as receitas financeiras são excluídas do cálculo do EBITDA, pois não possuem vínculo com a atividade principal. Consistem em aplicações de excedentes de caixa.

Conforme Martins (1998), no caso das depreciações e amortizações também serão excluídas do cálculo do EBITDA pelo simples fato de não representarem movimentações no caixa no período analisado, fato este que não interessa ao objetivo desejado, pois o que se quer saber é qual é a capacidade de geração de caixa.

Para Vasconcelos (2001b), a exclusão da depreciação, exaustão ou amortização no cálculo do EBITDA, deve-se ao fato destas não representarem desembolso de (saídas de caixa). Em verdade, tanto a depreciação como a exaustão e amortização, em termos de raciocínio financeiro, representam uma reintegração ao resultado de valores anteriormente desembolsados. O EBITDA consiste no potencial de caixa gerado pelos ativos operacionais e não caixa efetivo, exatamente pelo fato de parte das receitas pode não ter sido auferida à vista,

ou seja, pode estar nos “recebíveis”, assim como parte das despesas podem não ter sido pagar,

permanecendo nos “pagáveis” da empresa.

Quadro 2: Etapas de Cálculo do EBITDA (Adaptado de Vasconcelos, 2001)

Conforme Martins (1998), o cálculo do EBITDA é feito conforme o Quadro 3:

Quadro 3: Como se calcula o EBITDA (Adaptado de Martins, 1998)

Tal como aponta Martins (1998), no cálculo do EBITDA, é como se fosse introduzida uma linha a mais na Demonstração de Resultado, que objetiva mostrar qual é o valor do potencial de geração de caixa (portanto valores antes de se considerarem as depreciações) produzido pelos ativos genuinamente operacionais (excluindo-se então as receitas financeiras que, neste caso, não são o objetivo da empresa), sem os efeitos decorrentes da forma de financiamento

Etapas de Cálculo do EBITDA

Obtenção da DRE

Reordenamento da DRE

Adição do Valor Total da Depreciação e Receitas Financeiras

Subtração das Despesas Financeiras

2.001

Vendas 1.200.000

CMV -720.000

Lucro Bruto 480.000

Despesas Operacionais -240.000

EBITDA 240.000

Depreciação -50.000

Receitas Financeiras 1.440

Despesas Financeiras -41.760

Lucro Antes dos Tributos 149.680

IR e CS -49.394

da empresa (portanto, excluindo-se também as despesas financeiras) e antes dos efeitos dos tributos sobre o resultado (Imposto de Renda e Contribuição Social sobre o Lucro).

O valor do EBITDA no exemplo utilizado é de 240.000. Este valor informa que os ativos da empresa geraram este potencial de caixa no período, embora pelo exemplo, possa ser visto claramente que não foi somente o potencial gerado, mas também o próprio caixa, uma vez que não houve incremento de contas a receber e contas a pagar. Dessa forma o caixa gerado pelas operações é propriamente 240.000. Em outras palavras, o caixa gerado pelos ativos que somavam 968.000 em 31/12/00 foi de 240.000. Neste momento, começa a ficar mais evidente a possível utilidade do EBITDA. Uma empresa é vista pelo o que ela pode gerar de fluxos de caixa e esta expectativa determina seu valor de mercado, logo, quanto maior o EBITDA em relação ao investimento feita em uma empresa, mais bem valorizada está empresa será.

De acordo com Steiner (1979) apud Frezatti e Braga (2007), o EBITDA ao ser comparado com demais indicadores apresenta as seguintes características em relação aos quesitos para sua utilização no planejamento estratégico:

a) estar atrelado ao propósito da organização (missão e valores), contribuindo para que se mova para o direcionamento correto. Objetivos neutros, sem contribuições reais ou ainda conflitantes para tais elementos, são considerados inadequados. O EBITDA atende ao quesito, não necessariamente relacionando-o com criação de valor, mas pode ser um input;

b) passível de ser mensurado durante certo espaço de tempo, sem o que se torna impossível avaliar de maneira objetiva se foi ou não atingido. O EBITDA atende ao quesito, sendo definido o horizonte temporal necessário (anual, trimestral ou mensal);

c) factível no sentido de que será atingido, evitando objetivos não-realistas e que só servem para desmotivar os gestores. No EBITDA a exeqüibilidade dos resultados depende do gerenciamento e bom senso dos gestores. A metodologia em si é factível;

e) flexível no sentido de que pode ser modificado, caso alguma contingência apareça. Não significa que seja volátil, mas sim claro o suficiente para garantir direcionamento aos profissionais. O método de cálculo do EBITDA é flexível para ser gerenciado levando em conta as condições específicas da organização;

f) motivador, já que são as pessoas que irão desenvolver suas atividades e proporcionar os resultados esperados. Dessa maneira, o grau de agressividade deve ser dosado para obter o nível de motivação que se deseja. No caso do EBITDA, desde que percebidos como factíveis e racionalmente aceitáveis, atrelados à avaliação de desempenho individual, podem proporcionar motivação aos participantes.

g) passível de ser entendido em princípio, ao menos conceitualmente, é extremamente desejável que seja simples e deve ser entendido com poucas palavras. O EBITDA é relativamente mais simples de ser entendido do que os outros métodos.

h) passível de comprometimento por quem irá desenvolver ações para que seja atingido. Em alguns casos, o comprometimento total sobre dado objetivo só é obtido quando dois ou mais gestores trabalham juntos por serem (individualmente) responsáveis parciais. No caso do EBITDA, a partir do entendimento e capacidade de gerar impacto sobre o resultado, os gestores tendem a se comprometer com as metas definidas.

i) a participação dos profissionais na sua definição é fundamental para que seja validado. No caso do EBITDA depende da maneira como a organização envolve os participantes no processo de gestão;

2.2 – VANTAGENS E DESVANTAGENS DO USO DO EBITDA

O EBITDA apresenta controvérsia sobre sua utilização e este fator foi o grande motivador para a realização desta pesquisa. De um lado, o mercado empresarial, em sua grande maioria adota o EBITDA como um indicador fundamental para uma séria de tomadas de decisões; de outro lado, o meio acadêmico mostra que o indicador é limitado em sua capacidade informativa e, conforme muitos autores, sua utilização é colocada em dúvida, embora existam autores que defendam sua utilização. Esta dualidade de opiniões despertou o interesse pelo estudo e aprofundamento sobre este indicador, com foco principal esteja na investigação da utilização do EBITDA na comparação entre empresas. A seguir, serão apresentadas o que os principais autores dizem sobre o indicador.

2.2.1 – O USO EBITDA EM SEGMENTOS INDUSTRIAIS

Uma das polêmicas sobre o EBITDA se assenta na questão da adequação setorial da utilização do EBITDA. Em outras palavras, a questão seria se há algum segmento industrial no qual o indicador teria melhor aderência. Há autores que defendem o uso do indicador em indústrias que tenham empresas que necessitam de ativos de longa vida útil e intensa utilização, tal como mencionam Stumpp (2000) que aponta o indicador como não sendo uma boa ferramenta para empresas cujos ativos tem vidas mais curtas ou para empresas em indústrias que enfrentam muitas mudanças tecnológicas. Favaro (2004) que indica que com exceção de empresas que tenham como principio básico o conhecimento, tal como a Microsoft®, os itens excluídos do EBITDA (em particular, compras de ativos fixos) tem um

grande impacto na rentabilidade econômica – uma medida da rentabilidade que leva em consideração o custo do capital. Santos (2000) que argumenta que o EBITDA é uma excelente ferramenta de medição para organizações que apresentem uma utilização intensiva dos equipamentos (mínimo de vinte anos).

financeiras dado que as despesas financeiras nestas instituições fazem parte das operações principais, logo, não devem ser excluídas.

Segundo Vasconcelos (2001), outro ponto a ser levado em conta é que a técnica deve ser aplicada considerando-se o momento ou estágio atual do negócio (análise de contexto). Para negócios afetados pela variação cambial, o EBITDA ganha relevância, o que também requer do analista exames adicionais.

De fato, faz sentido a não utilizar o EBITDA em análises sobre instituições financeiras. A exclusão das depreciações e amortizações dá o sentido à sua finalidade de observar a geração de caixa operacional. Há um propósito para que estas exclusões ocorram e isto significa que nas situações em que acontecem, estes valores têm impacto de peso nas empresas. Quando estes valores pouco representam nas demonstrações contábeis (como é o caso das instituições financeiras), é como se o EBITDA não precisasse ser observado, pois seu valor se aproximaria muito do valor do lucro operacional, tal como afirma Martins (1998) ao dizer que a diferença entre o lucro operacional e o EBITDA é exatamente o valor das depreciações e amortizações. As exclusões das receitas e despesas financeiras reforçam ainda mais a não utilização do indicador nas instituições financeiras, uma vez que estas fazem parte da operação nestas situações.

Refletir sobre a não utilização do EBITDA em instituições financeiras faz com que surja um pensamento semelhante à sua não utilização em empresas cujos ativos imobilizados não tenham peso significativo em suas demonstrações pelo mesmo motivo de muito aproximar o valor do lucro operacional ao valor do EBITDA.

2.2.2 – O USO DO EBITDA NA ANÁLISE OPERACIONAL DA EMPRESA

Coelho (2004) aponta que o EBITDA mede a eficiência de um empreendimento pela potencial de geração de caixa deste desconsiderando a estrutura de ativos e passivos e os efeitos fiscais.

É muito difícil imaginar uma análise operacional de um negócio sem que sejam observados pontos elementares. A geração de caixa seguramente é um dos objetivos do acionista, no entanto, é fundamental que se tenham claro quais são as condições para que este fluxo de caixa seja alcançado. As fontes de financiamentos, o consumo dos ativos imobilizados e a própria perspectiva de continuidade da empresa são alicerces nos quais a geração de caixa será concebida, dessa forma, a informação que o EBITDA fornece é apenas o fim de uma seqüência de ações prévias que precisam acontecer impreterivelmente, tais como a aplicação de recursos no capital de giro do negócio. Obviamente, a informação gerada pelo EBITDA possui demanda entre os usuários da informação contábil, entretanto, ela representa apenas uma parte de um olhar sobre a eficiência empresarial.

2.2.3 – O USO DO EBITDA NA COMPARAÇÃO ENTRE EMPRESAS

A utilização do EBITDA na comparação de empresas é um dos focos principais desta pesquisa e, dentre as utilidades apontadas na literatura, o potencial de comparação entre empresa é um dos mais freqüentes. Para King (2001), o uso do indicador trata-se de uma forma alternativa de analisar as empresas que tenham grandes investimentos e que estariam operando com prejuízos. Para Coelho (2004) a essência do EBITDA não está correlacionada com a precisão numérica, mas sim em consonância com a tempestividade e comparabilidade da informação. Mc Clure (2006) diz que o EBITDA pode ser usado para analisar e comparar a rentabilidade entre empresa e indústrias. Santos (2000) indica que o EBITDA, por eliminar os efeitos dos financiamentos e das decisões meramente contabilísticas, sua utilização pode fornecer uma boa análise comparativa, pois mede a produtividade e a eficiência do negócio. Por fim, Santana e Lima (2004) apontam que por evidenciar a viabilidade dos negócios, através da aferição da eficiência e produtividade, o EBITDA serve de base para avaliação de empresas.

diferentes serem comparadas, pois os diferentes tratamentos contábeis locais em relação aos itens excluídos são eliminados. Tal como afirma Vasconcelos (2001) que aponta que o EBITDA atende as exigências da globalização, uma vez que não é afetado pelas diferenças de legislações fiscais ou pelo emprego de diferentes métodos de depreciação, o que facilita a feitura de comparações, inclusive entre empresas sediadas em países diferentes. Segundo a autora, neste ponto o EBITDA tem uma vantagem em relação ao Lucro Líquido, uma vez que a existência destes obstáculos (legislações locais) na formação do Lucro Líquido o descredencia para construção de informações pertinentes ao desempenho operacional em âmbito globalizado, razão pela qual o EBITDA tornou-se reconhecidamente uma eficaz medida financeira globalizada.

Reforçando as afirmações, Coelho (2004) indica que a exclusão da depreciação em seu computo (cálculo do EBITDA) permite um confronto em empresas em um nível global, uma vez que se elimina a características locais de contabilização da depreciação. Para Santana e Lima (2004), o EBITDA também representa uma medida globalizada por permitir a comparação de dados entre empresas de diferentes países. Segundo Gradilone (2002), o EBITDA não é afetado por variáveis específicas de cada país, tais como taxas de juro, regras de depreciação e, principalmente, as complexas diferenças entre as leis tributárias.

Por outro lado, existem autores que não indicam a comparação global como uma virtude do indicador. Stumpp (2000) aponta que o EBITDA não é um denominador comum para convenções contábeis de outros países e ignora distinções na qualidade do fluxo de caixa resultantes de diferentes políticas contábeis – nem todas as receitas são caixa. Para White, Sondhi e Fried (1997) e Santos (2000), o EBTIDA ignora variação nos métodos contábeis e assim ignora as distinções existentes na qualidade dos fluxos de caixa resultantes de diferentes práticas contabilísticas (nem todas as receitas geram dinheiro em caixa).

primeiro que sai). Dessa forma, há outras possibilidades de descompasso entre países em relação a outros itens que compõe o EBITDA, ou seja, não se pode dizer que diferenças locais são neutralizadas somente com as exclusões consideradas no cálculo do indicador.

Em se tratando da comparação entre empresas de um mesmo setor, muitos autores corroboram com esta utilidade. Segundo Santana e Lima (2004) e Vasconcelos (2001a), o EBITDA pode ser considerado com um benchmark financeiro na comparação entre empresas. Ainda segundo Vasconcelos (2001a), o indicador evidencia a viabilidade dos negócios (termômetro de eficiência e produtividade): O EBITDA é a variável mestra em avaliações de empresas uma vez que reflete o puro desempenho do empreendimento no segmento econômico. Existe uma tendência por parte dos analistas em recomendar negócios com empresas que apresentem EBITDA positivo, afinal quanto maior a geração de recursos via operações da empresa, mais atrativo é o negócio, especialmente quando comparamos o indicador absoluto com o volume de investimentos operacionais. É forçoso lembrar ainda que, o valor de empresa tem variado na razão direta de seu EBITDA.

Segundo Favaro (2004), o EBITDA pode potencialmente ser um caminho efetivo para medir e comparar o desempenho de empresas concorrentes em um dado ano. Isto porque o EBITDA exclui os efeitos dos juros e despesas financeiras, inclusive a depreciação dos ativos de longo prazo, todos estes que podem diferir pelas empresas competidoras, mas que estão amplamente além do controle dos gestores em qualquer período.

De acordo com Santos (2000), o EBITDA como percentual de vendas pode ser utilizado para identificar empresas que sejam as mais eficientes dentro de um determinado segmento de mercado e também pode ser utilizado para comparar a tendência do lucro nas indústrias pesadas (ex.: siderurgia e automóvel) e até as de alta tecnologia, porque remove da análise, o impacto dos financiamentos de grandes investimentos de capital.

Malvessi (2006) indica que as empresas de investimento de capital de risco, como as de venture capital e equity funds usam o EBITDA como base de múltiplos para comparação entre empresas e nas que investem podem exigir metas de EBITDA a ser alcançado.

Dentro de um mesmo setor, a comparação entre empresas com base no EBITDA faz sentido. Este é o propósito desta pesquisa e o que se busca são afirmações para esta situação. De fato, muitos autores fundamentam com coerência esta vantagem do indicador. Entretanto, cabe a ressalva de que as empresas devem ter os mesmos tratamentos contábeis dos itens não excluídos no cálculo do EBITDA. Por exemplo, caso haja alguma diferença no método de movimentação, a comparação será prejudicada.

2.2.4 – O USO DO EBITDA COMO COMPLEMENTO ÀS DEMONSTRAÇÕES

FINANCEIRAS E A OUTROS INDICADORES

Alguns autores apontam que o EBITDA pode ser utilizado com um complemento de análise às demonstrações financeiras ou a outros indicadores, uma vez que elas próprias não concedem ao usuário a completa visão de um negócio, tal como afirmam Vasconcelos (2001) e Santana e Lima (2004) quando apontam o que o valor informativo do EBITDA é acrescido e é mais significativo quando usado de forma associada com outras técnicas de análise ou outros indicadores.

De acordo com Frezatti e Braga (2007), quando não for possível trocar o EBITDA, por motivos corporativos ou de outra ordem, dispor de outros indicadores que permitam entender tanto o retorno quanto a liquidez gerada.

Veríssimo (2006) comenta que dizer que o EBITDA não considera os gastos com investimentos, variações do capital de giro ou que pode ser diferente em função dos padrões contábeis de cada local é apenas reiterar a definição da conta. Em defesa do EBITDA, vale dizer que a demonstração do resultado completa também não considera nenhuma dessas coisas e nem por isso a demonstração de resultado é considerada inútil.

Conforme já mencionado, não é adequado tirar conclusões de amplo espectro sobre a situação de uma empresa apenas com base no EBITDA. Também não é adequado dizer que o EBITDA complementa ou é complementado pelas demonstrações financeiras, pois sua formulação é apenas uma adaptação da própria demonstração de resultados. Logo, trata-se de outro prisma de observação para números já revelados pela própria contabilidade.

2.2.5 – O USO DO EBITDA COMO UMA ESTIMATIVA DO FLUXO DE CAIXA

Em relação ao conceito do EBITDA em ser uma estimativa do fluxo de caixa operacional, há muitas constatações que não apóiam esta afirmação, mas há também os defensores dela. Para Coelho (2004), um dos autores que não aceitam esta comparação, não se pode confundir EBITDA com geração de caixa, pois não corresponde ao efetivo fluxo de caixa físico já ocorrido no período porque parte das vendas pode não estar recebida e parte das despesas pode não estar paga, dessa forma, mesmo que muitas variáveis da geração operacional de caixa sejam comuns ao EBITDA, despesas com investimento e variação da necessidade de capital de giro não estão incluídas no cálculo do indicador, além disso, empresas, naturalmente, podem ter dívidas para alavancar sua operação, fato que muitas vezes coloca as despesas financeiras em um patamar de valor superior às receitas financeiras. Frezatti e Braga (2007) confirmam as palavras acima dizendo que o indicador pode não ser uma proxy aceitável de geração de caixa operacional da empresa, como já verificado por outros pesquisadores, em função da diferenças existentes encontradas na comparação do indicador com o fluxo de caixa operacional.

Seguindo esta visão, Santana e Lima (2004) enxergam no EBITDA a possibilidade de conciliar as estimativas futuras de fluxo de caixa com o resultado obtido em exercícios passados e o auxílio na análise do grau de cobertura das despesas financeiras, evidenciando o potencial operacional de caixa para remunerar os credores. Da mesma forma, Vasconcelos (2001a) observa o grau de cobertura das despesas financeiras: Os resultados operacionais cobrem as despesas financeiras? Qual o percentual de segurança, ou seja, qual a parcela mínima de receitas à vista para cobertura destas despesas?

2.2.6 – O EBITDA E A SUA FÓRMULA DE CÁLCULO

Segundo alguns autores, tal como Veríssimo (2006), algumas das críticas apresentadas com relação ao EBITDA são críticas ao próprio formato de demonstração de resultado. Segundo Eastman (1997); Greenberg (1998) e Malvessi (2006), o método é simples e rápido de se calcular. No entanto, Coelho (2004) questiona se o índice formatado está suportado pelo arcabouço teórico.

Segundo Mc Clure (2006), o EBITDA não é contemplado pelos princípios contábeis geralmente aceitos. Para Iço e Braga (2001), a omissão na escrituração contábil do valor do potencial (EBITDA) impossibilita que o indicador expresse o valor da entidade, como um todo, e em conseqüência os resultados, no ponto de vista técnico-contábil, aparecem distorcidos.

Para Santana e Lima (2004), o EBITDA pela sua própria composição e natureza, é sensível e avaliação de estoques, especialmente quando sua análise objetiva determinar o valor de mercado de empresas, em contrapartida a esta fragilidade, os autores dizem que por desconsiderar receitas e despesas financeiras, o EBITDA elimina qualquer dificuldade para fins de análise de uma eventual desvalorização da moeda.

2.2.7 – O EBITDA E A MANIPULAÇÃO DE SEU CÁLCULO

Muitos autores criticamente o uso do EBITDA pelo fato de uma de suas maiores fragilidade estar na facilidade de manipulação de seu cálculo, o que abre assim margem para a pouca credibilidade com que o indicador deve ser observado.

Para Stumpp (2000), o EBITDA pode ser facilmente manipulado por meio de políticas contábeis agressivas no reconhecimento de receitas e despesas, baixas de ativos e ajustes

relativos ao calendário de depreciação, ajustes excessivos derivados do modelo “pro - forma” do EBITDA. Segundo Coelho (2004), há empresas que muitas vezes manipulam os resultados do EBITDA, pois sabem da relevância do mesmo para com os usuários e sua eficácia está intimamente dependente da confiabilidade dos dados processados e na capacidade do gestor ter bom senso na confecção da análise. Conforme Frezatti e Braga (2007), em uma análise de um segmento da economia caracterizado por alta participação de custos fixos, o EBITDA permite constatar que ele pode distorcer a visão dos gestores internos e o direcionamento de ações para um foco que não proporcione respostas adequadas à demanda das empresas. Segundo Smith (2002), os valores do EBITDA são facilmente manipuláveis. Se técnicas contábeis fraudulentas são usadas para inflarem receitas e juros, impostos, depreciação e amortização, quase que qualquer empresa vai parecer estar bem. Por fim, Santos (2000) aponta que a aparente hipótese de estar livre de manipulações caiu por terra com o escândalo da Worldcom, quando esta reconheceu que sete bilhões de USD de despesas operacionais foram consideradas como investimentos de capital, o que provocou profunda distorção no lucro e conseqüente o aumento do EBITDA.

empregados, uma vez que a medida afere de forma direta o desempenho operacional e comercial. Malvessi (2006) indica a fragilidade para a manipulação ao dizer que como resultado do uso generalizado do EBITDA na prática se tem: levar as empresas que o adotam a distribuir resultados que não representam geração de valor, mas lucro, que pode estar destruindo a riqueza dos acionistas.

2.2.8 – O EBITDA E SUA INSUFICIÊNCIA INFORMATIVA

A maior parte dos críticos do EBITDA aponta que uma de suas maiores fragilidades está em sua insuficiência informativa. Segundo estes autores, o indicador apresenta problemas de diversas ordens, tais como sua sensibilidade na avaliação de estoque, não prever mudanças no capital de giro, ignorar variações nos métodos contábeis, ignorar necessidades de caixa, ignorar que uma empresa precisa pagar dívidas para sua sobrevivência, pouco informa sobre a qualidade dos lucros e outros.

Tal como afirma Vasconcelos (2001) e Vasconcelos (2001a), o EBITDA é uma medida afetada pela escolha do método de avaliação de estoques, uma vez que a contrapartida da baixa do estoque, no momento da venda, é o reconhecimento do custo. Afinal, a depender do método escolhido podemos ter um CMV sub ou super-avaliado, além disso, quando se fala em avaliação de estoque emerge um questionamento: que método melhor espelha a realidade de valor do bem? Valores de entrada ou valores de saída? Embora os métodos de avaliação de entrada sejam mais objetivos e por isso, verificáveis, muitos entendem que sua adoção acaba por mascarar o resultado, especialmente em contextos inflacionários, onde o custo das mercadorias/produtos vendidos não reflete a dinâmica de mercado. O EBITDA, pela sua própria composição e natureza, é sensível à avaliação de estoques, especialmente quando sua análise objetiva determinar o valor de mercado de empresas.

importantes que indicarão se uma empresa está perdendo dinheiro por que não está fazendo qualquer tipo de venda.

Segundo Malvessi (2006), o EBITDA não contempla fatores fundamentais do desempenho econômico-financeiro do negócio, tais como a vinculação do uso do capital empregado na atividade, o custo de oportunidade do acionista, o impacto do custo do capital no resultado obtido e a integração dos dirigentes e gestores aos princípios da meritocracia.

De acordo com Coelho (2004), o EBITDA é capaz de transformar empresas super

endividadas em “máquinas de fazer dinheiro”. Para o autor, as informações obtidas com tal índice transmitem realmente o que o gestor interpreta?

Para Frezatti e Braga (2007), dado o interesse dos gestores em atingir metas definidas ao desenvolver ações para atingi-las, a empresa pode tomar decisões inadequadas em termos de agregar valor ao acionista, com todas as conseqüências para a organização e para os indivíduos, além disso, os autores apontam que o EBITDA, além da perspectiva de ser incompleto, proxy imperfeita, ou seja, não considerar todos os elementos que compõem o fluxo de caixa operacional, pode mostrar uma tendência diferente da informada pelo EBITDA, isto é, enquanto um mostra tendência favorável, de um período para outro, o outro pode mostrar uma visão desfavorável, o que confunde os usuários, dada a ambigüidade.

Conforme King (2001), o EBITDA ignora totalmente a necessidade de caixa para o

crescimento do “contas a receber” e dos estoques. Para White, Sondhi e Fried (1997), o

Para Vasconcelos (2001a), embora os gastos diferidos tragam inegáveis benefícios para exercícios sociais posteriores ao da depreciação, eles correspondem a gastos de um único período. Gastos estes, necessários para a continuidade da atividade, devendo ser levados a resultado em sua totalidade para melhor qualificação do referido indicador. O argumento da inclusão destas despesas em sua totalidade deve-se à própria natureza dos gastos: as despesas com pesquisa e desenvolvimento de novas linhas de produto são vitais em determinados contextos de mercado, embora não afetem unicamente o exercício em curso. Os gastos desta ordem são despesas operacionais e conferem utilidade ao serviço ou produtos, assim, nada mais justo que sejam evidenciadas pelo seu total. Ademais, embora os benefícios sejam mais ou menos prolongados, o gasto é imediato. Para melhorar leitura do efeito desses gastos sobre o resultado do exercício social, em nosso entendimento, faz-se necessário ajustar-se o indicador tomando-se os gastos desta natureza pelo seu valor total.

Outro ponto crítico ignorado pelo EBITDA é encontrado na insuficiência informativa sobre a questão de não indicar como as operações de uma empresa serão financiadas e sobre o pagamento das dívidas. Pagar dívidas é uma atividade operacional dentro de uma empresa e os críticos do EBITDA apontam que esta necessidade não é contemplada pelo indicador, fato que enfraquece sua capacidade informativa sobre o negócio como um todo.

Para King (2001), uma empresa com dívidas ou paga juros ou chegará à falência, além disso, se uma empresa está incorrendo em lucros, ela paga imposto de renda ou enfrentará o fisco, dessa forma, juros e impostos representam uma prioridade que devem ser pagos antes de qualquer coisa. O autor ainda aponta que o EBITDA adiciona de volta despesas com depreciação de ativos capitalizados previamente e, de fato, esta contabilização se refere a um lançamento sem desembolso de caixa, mas como pode uma empresa ir adiante sem fazer novas aquisições de imobilizados? Seguindo sua crítica sobre a insuficiência do indicador, autor aponta que a amortização de intangíveis previamente adquiridos tais como goodwill é um lançamento sem desembolso de caixa, mas e se caso uma empresa faça novos investimentos em ativos intangíveis tais como patentes ou adquire novos negócios que geram novos goodwills?

Gradilone (2002) levanta um contraponto ao dizer que o EBITDA não considera o endividamento, fato que não é considerado problema quando o capital é abundante e barato, pois a idéia é que é possível rolar qualquer dívida a um preço menor se a empresa for comprada por uma concorrente maior ou mais lucrativa.

Eastman (1997) faz sua crítica ao EBITDA ao dizer que este assume que os ativos imobilizados não necessitam de reposição. White, Sondhi e Fried (1997) apontam que o indiciador ignora as exigências de serviço da dívida e os outros fatores financeiros e necessidade de manter a capacidade produtiva. Coelho (2004) argumenta que por ignorar muitas fontes de saída de capital, como investimentos em bens duráveis, uma empresa pode possuir um EBITDA elevado e ao mesmo tempo não dispor de capital suficiente para suprir juros e outros pagamentos. Favaro (2004) diz com propriedade que o EBITDA é a mais ilusória das medidas de desempenho, pois se uma empresa nunca tem que gastar um centavo em ativos fixos ou capital de giro, isto é o que os lucros e o fluxo de caixa vão parecer, isto é, não gerarão nenhum centavo.

Para Stumpp (2000) e Santos (2000), o EBITDA não considera o montante de re-investimento requerido, especialmente nas empresas que apresentam ativos operacionais de curta duração.

2.2.9 – O USO DO EBITDA EM DECISÕES DE INVESTIMENTO

Sobre a utilização do EBITDA para a tomada de decisões de investimentos, há também uma divisão de opiniões. Alguns autores argumentam que o indicador é de utilidade para a tomada de decisões de investimentos, no entanto, há outra parte de autores que dizem, de forma abrangente, que decisões de investimentos tomadas com base no EBITDA podem ser erradas.

Os autores que apontam utilidade no indicador para este tipo de decisão, tais como Hawkins (2003) que indica que em indústrias com pouca necessidade de ativos imobilizados e onde circunstâncias não estão mudando ou não há expectativa de mudança, o múltiplo do EBITDA

percentual do EBITDA de um ano em relação a outro mostra aos investidores se uma empresa conseguiu ser mais eficiente ou aumentar a sua produtividade.

Em oposição, os autores que condenam o uso do EBITDA em decisões de investimentos, tais como Stumpp (2000), que afirma que o indicador é uma medida insuficiente autônoma para comparar múltiplos aquisição. Investidores deveriam entender que há sérios limites que o indicador pode dizer sobre uma empresa (MC CLURE, 2006).

Para Vasconcelos (2001a), embora o EBITDA seja um indicador absoluto, sua análise é extremamente relativa. Uma empresa pode apresentar um crescimento no volume do negócio (expansão) e, no entanto, gerar um EBITDA negativo no exercício. Nem sempre um EBITDA negativo significa ausência de crescimento, especialmente quando consideramos uma empresa em fase de consolidação no mercado. O analista não pode furtar-se do uso de outras técnicas de análise, a exemplo da análise horizontal, da análise cruzada (entre congêneres) e da própria análise estática, onde o próprio conceito de EBITDA pode ser utilizado na composição de indicadores.

Para Gradilone (2002), o EBITDA não interessa tanto a um investidor minoritário de longo prazo, que está preocupado com a política de dividendos da empresa. Além disso, não se pode seguir adiante numa negociação de compra ou em uma análise de investimento sem olhar outros fatores como o endividamento e a estrutura de capital da companhia.

2.2.10 – O EBITDA E SEU USO INDISCRIMADO

Segundo alguns autores, as críticas que recaem sobre o EBITDA não acontecem somente pela falta de quesitos que o indicador possui, uma vez que ele é utilizado em situações para as quais não foi desenhado. Dentro desta linha de raciocínio, Smith (2002) aponta que a má reputação da medida (EBITDA) é mais um resultado de superexposição e uso impróprio do que qualquer outra coisa. Tal como uma pá para cavar buracos não seria a melhor ferramenta para apertar parafusos ou encher pneus, o EBITDA não deveria ser utilizado como um

indicador que “atende todos os tamanhos” não sendo perfeito para avaliar a rentabilidade.