EMERSON SELHORST MATTOSO

ESTRATÉGIAS DE ATUAÇÃO DAS EMPRESAS DE ETANOL NO BRASIL

Dissertação apresentada à Escola de Pós-Graduação em Economia da Fundação Getúlio Vargas como exigência à obtenção do grau de Mestre em Finanças e Economia Empresarial.

Orientadora: Prof. Dra. Adriana Hernandez Perez.

ESTRATÉGIAS DE ATUAÇÃO DAS EMPRESAS DE ETANOL NO BRASIL

Dissertação apresentada à Escola de Pós-Graduação em Economia da Fundação Getúlio Vargas como exigência à obtenção do grau de Mestre em Finanças e Economia Empresarial.

Aprovada em 26 de junho de 2008

BANCA EXAMINADORA

____________________________________________ Profa. Dra. Adriana Hernandez Perez (Orientadora)

Fundação Getúlio Vargas

__________________________________________ Prof. Dr. Afonso Arinos de Mello Franco Neto

Fundação Getúlio Vargas

__________________________________________ Prof. Dr. Humberto Moreira

Ficha catalográfica elaborada pela Biblioteca dos Serviços Compartilhados

M444 Mattoso, Emerson Selhorst.

Estratégias de atuação das empresas de etanol no Brasil / Emerson Selhorst Mattoso. - 2008.

69f.: il.

Dissertação (Mestrado em Finanças e Economia Empresarial)– Escola de Pós-Graduação em Economia, Fundação Getúlio Vargas, Rio de Janeiro, 2008.

Bibliografia: f. 61-63.

1. Estratégia empresarial. 2. Biocombustível. 3. Etanol I. Título.

AGRADECIMENTOS

Meus sinceros agradecimentos aos meus colegas da Petrobras que sempre gentilmente buscaram atender minhas consultas.

À minha orientadora, Professora Adriana Hernandez Perez, principal responsável pelo êxito deste trabalho.

Aos Professores Afonso Arinos de Mello Franco Neto e Humberto Moreira, que

gentilmente aceitaram integrar a banca examinadora, pelas críticas construtivas realizadas.

À Cristiane pelo seu apoio e incentivo que estiveram sempre presentes.

Diante das perspectivas de crescimento da demanda mundial por biocombustíveis, principalmente biodiesel e etanol, grandes empresas, incluindo as atuantes no setor de Energia, vem planejando sua entrada neste negócio. Dentre as principais estratégias observadas estão as operações de aquisições direta em diversos elos da cadeia produtiva, com o conseqüente aumento da concentração horizontal e vertical da cadeia produtiva. Tendo em vista estes movimentos em direção de um aumento da concentração na indústria de etanol, torna-se necessária uma análise dos incentivos competitivos das empresas ativas e potenciais entrantes. Desta forma, este trabalho visa estudar os impactos na concorrência e no bem estar do consumidor em decorrência de mudanças estruturais na indústria de etanol no Brasil. À luz do arcabouço de análise de economia industrial, esta dissertação se concentrará nas motivações dos movimentos de verticalização e concentração das empresas, com foco nos seus potenciais aspectos anticompetitivos, tais como a possibilidade de fechamento de mercado, risco moral e aumento de barreiras à entrada.

In the presence of the perspectives of increasing world demand for biofuels mainly biodiesel and ethanol, big companies including the ones acting in the energy sector are planning their entry into this business. Among the main strategies are the operations of acquisitions in different connections of the productive chain, increasing the horizontal and vertical concentration of the productive chain, as a result. Having these movements in the direction of an increase of concentration of the ethanol industry, it will become necessary to analyze the competitive incentives of active companies and potential entries. Taking this into account, this research seeks to study the impact of competition and the welfare of the consumer in the course of structural changes in the ethanol industry in Brazil. Supported by industrial economy analyses framework, this dissertation will be concentrated on the incentives of the movements of verticalization and concentration of companies, with a focus on the potencial anticompetives behavior, further how foreclosure possibility, moral hazard and barriers on entry.

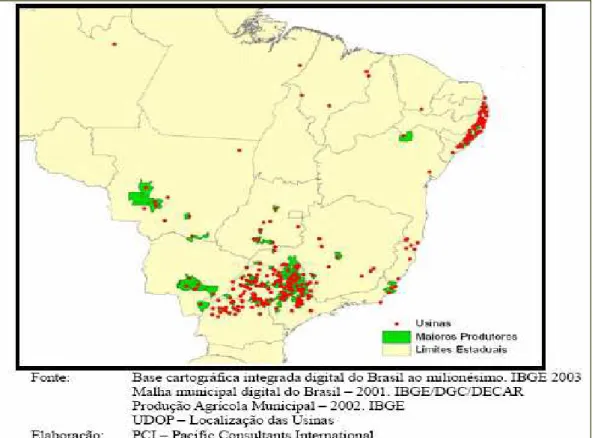

Figura 03 - Localização das usinas no brasil ... 13

Figura 04 - Participação das empresas na cadeia produtiva ... 38

Figura 05 - Tendência de formas de competição ... 49

Figura 06 - Fusões e aquisições no setor de açúcar e álcool no Brasil ... 51

Figura 07 - Tendência de verticalização ... 51

Tabela 01 – Produção álcool e moagem de cana – principais grupos ...

1 INTRODUÇÃO ...10

2 CARACTERIZAÇÃO DA INDÚSTRIA ...12

2.1 A PRODUÇÃO DE CANA DE AÇÚCAR...13

2.2 O PROCESSAMENTO DA CANA-DE-AÇÚCAR: LOGÍSTICA E ...14

DISTRIBUIÇÃO DAS USINAS ...14

2.3 CUSTOS DE ENTRADA...16

3 A DINÂMICA DO COMPORTAMENTO DAS FIRMAS...18

3.1 INTEGRAÇÃO VERTICAL ...18

3.1.1 Benefícios da Integração Vertical ...19

3.1.2 Riscos da Integração Vertical...23

3.2 INTEGRAÇÃO HORIZONTAL ...28

3.3 ANÁLISE DOS EFEITOS COMPETITIVOS ...29

4 ANÁLISE DA INDÚSTRIA ...33

4.1 CONSOLIDAÇÕES NA INDÚSTRIA: OS PRINCIPAIS GRUPOS EMPRESARIAIS...33

4.2 FORMAÇÃO DE PREÇOS DO ETANOL ...41

4.2.1 Do controle direto ao livre mercado ...41

4.2.2 Formação de preços no livre mercado ...43

4.3 TIPOS DE CONTRATOS ...46

5 ANÁLISE DOS EFEITOS DAS MUDANÇAS ESTRUTURAIS NA INDUSTRIA DE ETANOL...49

6 CONCLUSÃO ...59

REFERÊNCIAS...62

ANEXO A - PERSPECTIVAS DE MERCADO...65

ANEXO B - PERCENTUAIS DE TRIBUTOS INCIDENTES SOBRE OS COMBUSTÍVEIS EM 2005 ...68

1 INTRODUÇÃO

Um dos assuntos mais em voga quando se trata de política energética mundial é a discussão sobre o uso de biocombustíveis. Esta discussão é alimentada por dois principais motivadores: o aquecimento global, que exige o uso de combustíveis que emitam menos componentes responsáveis pelo efeito estufa, e pelo elevado nível atual de preços do petróleo, que viabiliza os combustíveis alternativos.

Assim, diante das perspectivas de crescimento da demanda mundial por biocombustíveis, principalmente biodiesel e etanol, grandes empresas, incluindo as atuantes no setor de Energia, vem planejando sua entrada neste negócio. Neste cenário o etanol brasileiro se mostra entre os mais competitivos, devido às condições naturais e aos seus anos de experiência no país. Com estas perspectivas, e no Brasil reforçada pela crescente entrada de frota de automóveis leves movidos a gasolina e/ou álcool (flexfuel), que dá ao consumidor maior flexibilidade na escolha de seu combustível, traz novas perspectivas para o setor sucro-alcooleiro.

Dentre as principais estratégias observadas, empresas de energia e demais investidores de outros setores com elevado aporte de recursos financeiros e aquelas que já estão presentes na indústria, temos operações de aquisições em diversos elos da cadeia produtiva, com o conseqüente aumento da concentração horizontal e vertical da cadeia produtiva.

2 CARACTERIZAÇÃO DA INDÚSTRIA

A primeira etapa desta análise é entender como é estruturada esta indústria no Brasil. Assim iniciando pelo processo de comercialização do etanol para consumo interno, pode ser identificar as etapas mostradas na Figura 1.

Figura 01 - Processo de comercialização do etanol para o mercado interno Fonte: Elaborada pelo autor.

A ligação do primeiro elo se dá pela transação entre os produtores de cana-de-açúcar e as usinas de açúcar e álcool. Em seguida ocorre a venda do álcool das usinas para as distribuidoras de combustíveis, sendo este transporte de responsabilidade destas, operando por frotas próprias ou terceirizadas. E a última etapa é a comercialização das distribuidoras de combustíveis para os postos de gasolina.

Quanto ao sistema de exportação do Etanol, pode ser realizado de 3 formas, como ilustrado na Figura 2.

Produtores

Agrícolas

Usinas

Distribuidoras

Figura 02 - Processo de comercialização do etanol para o mercado externo Fonte: Elaborada pelo autor.

Até a usina o processo é similar ao do mercado interno, mas as exportações podem se dar por três canais diferentes. Pode se dar (1) diretamente pelas empresas produtoras de açúcar e álcool, (2) através da compra do produto de empresas comercializadoras que compram dos produtores e revendem ao mercado externo e (3) a outra forma seria as exportações pela PETROBRAS, que possui seu próprio canal de transporte e distribuição, através de sua subsidiária TRANSPETRO.

Comercializadoras

2.1 A PRODUÇÃO DE CANA DE AÇÚCAR

A produção de cana-de-açúcar é concentrada em poucos grandes produtores. Influenciada por fatores históricos de distribuição de terras no Brasil, esta característica pode ser confirmada no estado de São Paulo, principal produtor, onde existem aproximadamente 218.000 famílias proprietárias de terra, dentre as Produtores Usina Exportação

Agrícola

quais 85% possuem menos que 100 ha, representando somente 25% em área e na cultura da cana 89% dos produtores possuem menos de 100 ha, representando 16% da área canavieira. Por outro lado, os proprietários que possuem mais de 1.000 ha, representam somente 0,75% em número, mas 43% em área cultivada.

Atualmente o que se observa é a entrada de novos produtores com mais de 500 ha, conjuntamente com o aumento na escala de produção das usinas. As principais justificativas são o significativo nível de recursos necessários para o investimento inicial, que incluem gastos em plantio, compra de máquinas e uma propriedade com áreas suficientes de cultivo (aproximadamente 30.000 ha). Os médios e grandes produtores levaram vantagem nesse ponto, facilitando sua entrada no setor. Antigos e grandes produtores ao longo do tempo adquiriram capacidade financeira suficiente para possuir uma usina com produção de cana. Outros grandes produtores de cana desenvolveram-se apoiados no fornecimento contínuo às usinas por possuírem terra próxima e, desta forma, têm a sua disposição financiamento com facilidade. Por outro lado, a agricultura familiar não dispõe desta capacidade financeira e muitas vezes têm restrições de acesso ao crédito. Desta forma, esses pequenos proprietários enfrentam dificuldades para se desenvolverem independentemente e acabam tornando-se colaboradores dos grandes produtores.

2.2 O PROCESSAMENTO DA CANA-DE-AÇÚCAR: LOGÍSTICA E DISTRIBUIÇÃO DAS USINAS

com 31%. Segundo dados do Ministério da Agricultura, Pecuária e Abastecimento (MAPA), trezentas das 1400 maiores propriedades no Brasil pertencem à industria da cana. Por trás desta organização empresarial, há a busca pela eficiência na produção da matéria-prima, via economia nos custos através do uso do vinhoto, que é o principal resíduo industrial da produção de açúcar e álcool, para reduzir os custos com fertilizantes.

Em todo o país existem 370 usinas de açúcar e álcool distribuídas no interior do Estado de São Paulo e na zona litorânea da região Nordeste, onde a chuva é abundante. No estado de São Paulo, as usinas se concentram no eixo Piracicaba – Ribeirão Preto, conforme figura 03. Nesta zona estão sendo implantadas as tubulações para o transporte de combustível pela empresa TRANSPETRO, subsidiária da Petrobras.

Atualmente, o etanol é transportado por caminhões e em algumas regiões por dutovias. Porém existem projetos para que este transporte possa ser realizado, no futuro, também por ferrovias. O transporte ou distribuição da produção constitui um dos grandes gargalos da indústria até o mercado consumidor, principalmente para o mercado externo, e gera uma perda de competitividade dos produtos brasileiros, elevando consideravelmente os custos finais de produção. Estes altos custos também afetam o etanol, demandando uma melhora significativa na rede de transportes tanto para o mercado interno, como para exportação, levando em conta os potenciais mercados externos1.

2.3 CUSTOS DE ENTRADA

Em relação aos custos de instalação de uma usina, segundo o estudo do JBIC (2006), estima-se que para instalação de uma nova usina com capacidade instalada de 2.000.000 toneladas/ano, são necessários aproximadamente R$ 374 milhões. Deste valor, o custo de instalação é de aproximadamente R$ 230.000.000,00 e R$144.000.000,00 são para a aquisição de máquinas e para o plantio de cana-de-açúcar. E ainda, para garantir a viabilidade econômica da

1

produção de etanol, são necessários além de uma usina, pelo menos 15.000ha de áreas de cultivo nas cercanias e nas novas áreas de investimento2.

Desta forma, os requisitos mínimos para entrada nesta indústria são o domínio de técnicas de cultivo e produção, estas de fácil acesso no mercado, e também possuir razoável capacidade financeira e porte suficiente para trabalhar com considerável nível de risco, principalmente de mercado externo, o que torna apenas um grupo seleto de grandes investidores aptos a apostar neste negócio3.

2

Evidenciando este nível de investimentos, utiliza-se, para exemplificar, a parceria entre a Petrobras e a empresa japonesa Mitsui Shoei Utsuda, firmada em janeiro de 2008, para construção de cinco usinas de álcool, sendo avaliadas cada uma em US$ 200 milhões de investimento, com capacidade de produção de 200 a 250 milhões de litros de álcool por ano.

3

3 A DINÂMICA DO COMPORTAMENTO DAS FIRMAS

Este capítulo tem a finalidade de apresentar as bases teóricas que ajudarão a entender o comportamento das empresas, especialmente na indústria foco deste trabalho. Assim são necessárias primeiramente as definições de alguns conceitos para analisar os incentivos e efeitos nas estratégias e estrutura da indústria.

3.1 INTEGRAÇÃO VERTICAL

3.1.1 Benefícios da Integração Vertical

Na literatura econômica, há resultados teóricos e empíricos que concluem pelo aspecto pró-competitivo da integração vertical. Segundo Tirole (1988), entre as linhas prós integração vertical, está a da Universidade de Chicago que sustenta que não há motivadores de exercício de monopólio e que os fatos observados somente melhoram a eficiência nas relações verticais da empresa. O objetivo principal de uma firma integrada é a maximização do lucro conjunto das operações de todos os segmentos do seu processo produtivo. No que se segue discutiremos alguns dos principais benefícios da IV.

Eliminação do Mark-up Duplo. Uma primeira vantagem para a empresa é

a potencial eliminação das assimetrias de informação entre as divisões que executam as diversas etapas produtivas, possibilitando uma melhor coordenação. Como conseqüência, uma firma monopolista integrada obtém mais lucro que uma firma não integrada, pois resulta o lucro de monopólio da estrutura vertical. Estes resultados são decorrência de um dos mais importantes efeitos da integração vertical que é a eliminação das distorções de preços que ocorrem quando cada empresa adiciona seu próprio preço marginal (mark up) em cada estágio da produção, que presumidamente leva aos consumidores terem preços mais baixos. A ressalva importante é que esta teoria sobre o lucro monopolista assume que o poder de barganha é concentrado nas mãos do monopolista montante.

Redução do Risco Moral. A questão do risco moral é outro incentivo

produtor incentivar o distribuidor a fazer o seu melhor esforço, que pela dificuldade em verificá-lo constitui um incentivo para a integração.

Laffont (2002) ressalta que a simples delegação de tarefas já cria uma lacuna de informação entre o principal e o seu agente, na medida que este adquire informações relevantes para determinação das eficiências produtivas. Com esta delegação o principal frequentemente perde o controle das ações que não são mais por ele observadas. E devido ao fato da impossibilidade de valoração destas ações sua contratação também se torna inócua.

É importante ressaltar, ainda conforme Laffont (2002), que mesmo com seleção adversa, o risco moral não seria um problema se o principal e o agente tiverem os objetivos alinhados.

O risco moral é normalmente caracterizado como um problema de assimetria de informações que ocorre posteriormente à formalização do contrato, onde certas ações do contratado não podem ser controladas ou observadas pelo contratante ou árbitro externo (corte de justiça). Nesta situação, tendo em vista o desalinhamento de interesses entre contratado e contratante e o fato das ações do contratado influenciarem os lucros (payoffs) do contratante, a delegação ou separação de atividades, no caso, separação vertical, pode implicar um custo adicional às operações da empresa.

entre as partes, é um mecanismo de criação de compromissos comuns considerados mais sólidos e críveis.

Economias de escopo. Finalmente, outro aspecto pró-integração vertical é

quando economias de escopo são significantes e o potencial para sabotagem é limitado. As economias de escopo são relacionadas aos ganhos de eficiência e de custos unitários. Como definido em Pyndick (1994) as economias de escopo são “aquelas presentes quando a produção conjunta de uma única empresa é maior do que as produções obtidas por duas empresas diferentes, cada uma produzindo um único produto”. Estas economias se estendem também aos ganhos de custos de uma firma multiprodutora quando verificado que, quando combinados, os insumos utilizados por esta empresa gera maior produção do que a soma de duas empresas, resultando portanto, em ganhos de eficiência. Assim as economias de escopo derivam da utilização compartilhada dos insumos. Isto decorre principalmente da indivisibilidade ou de escala mínima da estrutura produtiva, resultando que para produzir diferentes produtos os investimentos fixos são muito similares.

Incerteza. Este tópico tem sua importância por ser um dos principais

A conseqüência da impossibilidade de realizar contratos suficientemente abrangentes e a necessidade de estarem sempre sendo ajustados, ou seja, incompletos leva a duas alternativas: os contratos de longo prazo ou integração vertical. De fato, em Rocha apud Slater & Spencer é discutido que a manifestação das incertezas influencia as estruturas de governança, pois em cada uma delas o tratamento e os efeitos das incertezas enfrentadas pelas firmas se dão de formas diferentes. Então há uma interação entre estruturas de governança e incerteza.

Exemplos de incerteza são amplos e variam em cada indústria e em cada empresa e influenciam relevantemente nas decisões essenciais de investimentos. Um dos principais é a incerteza quanto a demanda futura, a evolução dos mercados ou garantia de fornecimento de matérias primas. Ainda em Williamson (1996) é salientado que muitas vezes a incerteza é decorrente do comportamento oportunista dos agentes frente a assimetria de informação entre as partes, gerando o problema de risco moral, descrito anteriormente.

Pelo exposto, Rocha conclui que “se empresas que atuam em certo ambiente econômico são expostas durante um determinado período a um maior nível de incerteza, supõe-se que estas empresas migrarão para as estruturas de governança polares (mercado e integração vertical)”. Seria uma alternativa para evitar a dependência de fontes externas de fornecimento no insumo ou serviço.

3.1.2 Riscos da Integração Vertical

Quando a empresas buscam a integração, seja para trás, investindo na participação do processo produtivo de suas matérias primas, ou seja, para frente, com o início de atuação na distribuição ou venda, elas podem fazê-lo através (1) do investimento direto, o que ocasionará um incremento das estruturas existentes na indústria, ou (2) de aquisições de empresas via controle total ou participações acionárias.

um aumento do poder de mercado através da eliminação de competidores ou por um aumento das barreiras à entrada.

Fechamento de mercado. Uma nova literatura sobre fechamento vertical

apresentada por Riordan, apud Rey e Tirole, 2003 contraria a teoria básica argumentando que o monopolista jusante não possui habilidade de realizar compromissos multilaterais diminuindo assim a possibilidade de usar contratos para extrair lucros de monopólio de uma firma montante. Os proprietários dos gargalos da cadeia produtiva têm incentivo em monopolizar os segmentos complementares ou de mercados montante. Estas atitudes podem alterar o nível de concorrência no mercado através do favorecimento das firmas coligadas e exclusão das demais.

Rey e Tirole definem como fechamento quando “uma firma dominante nega acesso apropriado a um bem essencial que produz com a intenção de estender o poder de monopólio daquele segmento de mercado (segmento de gargalo) para um segmento adjacente (potencial segmento competitivo)”. Um bem essencial pode ser entendido como aquele produto ou serviço que não pode ser duplicado com relativo baixo custo pelos usuários que tem acesso negado pela firma dominante. O detentor do segmento considerado gargalo pode restringir totalmente o acesso, não abrindo nem a possibilidade de negociação, ou restringir de uma forma parcial, mas favorecendo alguns grupos em detrimento de outros competidores. Desse modo com a integração vertical buscaria-se a restauração do poder de monopólio. Uma firma verticalmente integrada possui a vantagem sob suas rivais no mercado competitivo.

derivado de um incremento artificial da demanda da firma verticalmente integrada, elevando os preços do mercado, aumentando assim o custo de suas rivais não integradas. Os resultados são que um aumento de preços de matérias primas impacta os custos no mercado jusante de uma firma integrada de maneira assimétrica em relação aos seus competidores.

Esta estratégia da firma integrada é interessante porque, apesar do aumento de custos para as próprias operações da jusante, ela será beneficiada por possíveis saídas do mercado de seus rivais, não capazes de operar com custos maiores, e a conseqüente redução da oferta de bens finais, diminuindo a competição. Do ponto de vista do consumidor final, haverá danos ocasionados pelo aumento de preços do mercado jusante e pela redução da oferta. Por outro lado, a exclusão dos rivais menos eficientes contribui para a eficiência da economia deslocando o mercado para a firma verticalmente integrada, supostamente mais eficiente. Riordan, apud Riordan, 1998 demonstra que “o efeito líquido na eficiência na economia é negativo quando uma firma dominante possui uma maior participação de mercado de matérias primas em relação ao de produtos finais”.

aumentos de custos para os consumidores finais mesmo que parcialmente, a firma integrada terá duas opções: acompanhar este aumento de preços ou eliminar a dupla marginalização, ou seja, não majorando os preços, o que fará que a demanda se desloque em favor da firma integrada, mas que ainda trará o efeito negativo de reduzir as opções de compra para os consumidores, pois a firma jusante independente sai do mercado.

Os atos de integração vertical são constantemente focos de atenção das autoridades regulatórias e de defesa da concorrência devido à presunção de que estes movimentos poderiam facilitar a colusão nos níveis de jusante ou montante. Nestes casos os procedimentos são aplicados de modo particular como a execução de acordos legais, monitoramento e possíveis punições.

Cartelização. Riordan apud Chen e Riordan (2004) argumenta que “uma

integração vertical poderia facilitar uma efetiva cartelização da indústria jusante via contratos exclusivos”. Isto quer dizer que uma empresa atuante no mercado montante poderia organizar um cartel em conjunto com uma empresa jusante

visando restringir a produção e estabelecendo os preços aos consumidores finais. E ainda, utilizando-se de contratos de exclusividades, os fornecedores montantes poderiam limitar que os seus clientes jusantes estabeleçam relações comerciais com outras firmas montantes. Mas, como salienta Riordan, o principal esforço para manter a estabilidade do cartel é o de superar um problema de comprometimento das partes. Esta quebra de comprometimento advém do incentivo do segmento montante oferecer contratos individuais a outros competidores no mercado jusante

cartelização torna-se somente parcial e não consegue seu objetivo de replicar o efeito do monopólio. Riordan também levanta a questão que a teoria não consegue explicação quando se verificam altos preços no setor de jusante pela conseqüência da integração vertical conjuntamente com relações exclusivas, e ainda quando ocorre a exclusão de competidores similares ou mais eficientes no setor de montante.

Existem diversos outros possíveis efeitos anti-competitivos ressaltados pela literatura, baseados em estudos empíricos e em casos específicos que trazem prejuízos aos clientes e à competição. Assim faz parte dos objetivos das análises legais e econômicas a identificação destes casos, que esperadamente sejam um número relativamente reduzido, em quais os movimentos de integração vertical exigem maiores restrições regulatórias destas firmas a fim de evitar ou diminuir os impactos de queda do bem estar do consumidor.

3.2 INTEGRAÇÃO HORIZONTAL

As fusões entre empresas, conforme Motta (2003), podem, devido ao elevado nível de concentração, trazer danos aos consumidores pelo aumento de preços, além de reduzir o incentivo a novos investimentos em inovação e melhoria da qualidade dos produtos. Mas por outro lado, as fusões podem resultar em firmas mais eficientes, que poderiam repassar estes ganhos aos consumidores. Por isso os ganhos de eficiências são essenciais para se analisar os efeitos de uma integração horizontal.

Quando ocorre a integração horizontal, conseqüentemente se elevará o poder de mercado da nova empresa fusionada. Este poder é medido pela capacidade que a firma tem de praticar preços mais elevados, influenciando o mercado, sem que haja a ameaça de novos entrantes. Assim as barreiras à entrada serão fundamentais para o maior exercício do poder de mercado. Na análise de Motta, em geral uma fusão irá aumentar o lucro da firma fusionada quando comparado com a soma das partes antes da fusão e se não forem considerados os ganhos de eficiência o efeito líquido para os consumidores e para a sociedade é negativo.

Para melhor avaliação da influência do poder de mercado é preciso diferenciar as características de mercado, tais como o número de competidores – a concentração de mercado é medida comumente pelo Herfindahl-Hirschman Index (“HHI”) 4 - o nível de concentração dos compradores, que restringe o exercício de poder do vendedor, as barreiras à entrada dentre outros.

4

Ele é calculado pelo somatório dos quadrados das participações individuais de mercado de todos os

Como foi discutido, se não forem considerados os ganhos de eficiências possivelmente o efeito liquido das fusões é negativo. Ao considerar que os ganhos de eficiências, com redução de custos, economias de escala e escopo, por exemplo, forem repassadas aos consumidores, então trará benefícios aos consumidores. É importante salientar que os ganhos de eficiência devem ser grandes o suficiente para compensar o aumento do mark-up implicado pela redução do número de empresas no mercado e o aumento do poder de mercado da nova empresa.

3.3 ANÁLISE DOS EFEITOS COMPETITIVOS

Baseando-se na teoria dos custos de transação, as empresas vão sempre querer minimizar estes custos assim como elaborar contratos que organizem as interações dos agentes, justificando integrações verticais, mas que não necessariamente sejam tentativas de limitar a concorrência. Estas integrações podem trazer aspectos positivos relevantes como a eliminação da competição por investimentos, evitando que o retardamento de decisões individuais comprometa o abastecimento do mercado, com elevação dos preços. Conforme Leal (2005, p. 1) descreve:

[...] elimina-se o problema que ocorreria caso cada empresa independentemente ampliasse sua capacidade de oferta, de modo que, no todo e ao final, haveria baixa utilização da capacidade produtiva instalada total e, conseqüentemente, desperdício de recursos e aumento do custo médio de produção.

Riordan (2005) apresenta uma metodologia para avaliar os efeitos competitivos composta por três etapas. Mas antes de iniciar a avaliação é recomendável identificar como é a estrutura dos mercados, tanto no jusante como do montante, ou seja, dependendo do nível de concentração, variará a relevância dos

possíveis exercícios de poder de mercado.

O primeiro passo consiste em avaliar os efeitos da integração vertical para os competidores que sejam afetados por um aumento de custos, algum comportamento que venha a provocar a deterioração dos produtos rivais frente aos consumidores ou pelo fato de tornar a colusão mais fácil. Riordan cita que alguns destes instrumentos que geram danos a empresas competidores de jusante podem ser conseguidos pela negação, degradação ou aumento do preço de acesso a uma importante matéria prima para qual não há substitutos próximos, sendo esta conduta denominada efeito de fechamento de acesso a matérias primas. Da mesma forma a integração vertical também pode prejudicar a competição no segmento montante. Um exemplo de conduta que geraria este efeito seria quando o segmento jusante de uma empresa verticalmente integrada evita transacionar fora de sua estrutura e conseqüentemente reduzir a base de clientes das outras empresas montante, é o fechamento de acesso aos consumidores. Na medida em que a empresa tem sua base de clientes reduzida, ela irá enfrentar problemas como a perda de economias de escala e paralelamente reduzirá o incentivo a novos investimentos em capacidade produtiva, e como conseqüência tenderá perder competitividade o que reduzirá seus clientes, fechando o círculo vicioso.

restrição de consumidores. Aqui se parte da presunção que geralmente mercados competitivos melhoram o bem estar da economia pela eliminação de competidores menos eficientes. A causa principal pela redução da variedade da oferta é a saída do mercado de empresas competidoras e a causa da redução da qualidade dos produtos é possivelmente devido a redução dos investimentos, seja na produção, seja na pesquisa e desenvolvimento.

E finalmente a última avaliação se dá pela verificação do efeito líquido na concorrência ocasionado pela integração vertical. Nesta etapa Riordan salienta que

o primeiro argumento pró-competição da integração vertical é a eliminação de agregação de margens consecutivas (problema da cadeia de monopólios). Em complemento, a empresa integrada verticalmente vislumbra a possibilidade de redução no seu custo marginal e das distorções operacionais. Com esta redução no custo global surgirão incentivos para redução de preços e expansão da produção. Da mesma forma, com a governança conjunta obtida pela integração pode-se conseguir melhores eficiências nas etapas de planejamento e das decisões de produção, viabilizando uma otimização dos investimentos e de todas as etapas do ciclo até a venda aos clientes finais.

Similarmente se forem identificadas baixas barreiras à entrada na indústria jusante e montante de um lado podem permitir um rápido aumento de poder de

mercado através de uma integração vertical, mas de outro, qualquer tentativa de aumentar os preços, seria segurado por novos entrantes ou mesmo pela expansão dos competidores existentes de maneira a levar ao retorno do preço de equilíbrio, mais próximo ao competitivo.

4 ANÁLISE DA INDÚSTRIA

4.1 CONSOLIDAÇÕES NA INDÚSTRIA: OS PRINCIPAIS GRUPOS EMPRESARIAIS

Segundo uma pesquisa da DATAGRO, para a safra 2006/2007 uma concentração de 41% da produção de cana estão com 23 grupos nacionais e estrangeiros e, com 38% da produção de etanol. Somente a COSAN possui uma participação de 8,5%, seguida pela Crystalsev, com 6,1% e, o Grupo Carlos Lyra com 2,6%.

As usinas produtoras de álcool. Segundo relatório do Ministério da

ainda, outro exemplo é a Infinity – BioEnergy, que é um fundo de investimento, já comprou quatro usinas.

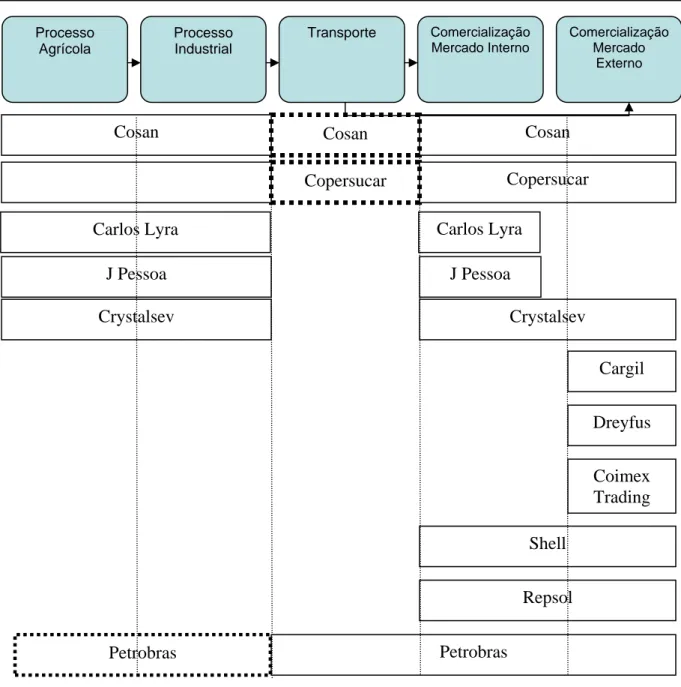

De um modo geral, as principais empresas da indústria estão presentes em diferentes segmentos da cadeia produtiva.

A Cosan atua no processo agrícola, processo industrial, comercialização no mercado interno e, ainda opera dois terminais portuários em Santos, por meio de suas controladas e com parceria dos grupos Crystalsev, Cargill, Nova América e Plínio Nastari, que tem participação de 32%. É a maior produtora de álcool do Brasil e a segunda do mundo. As vendas na safra 2006/07 foram de 1,3 bilhões de litros. Com exportações de quase 300 milhões de litros, a Cosan também é a maior exportadora de álcool do mundo e responsável por 8% do total vendido pelo Brasil a outros países. Sessenta por cento da cana-de-açúcar utilizada pelas usinas da Cosan vem de cultivos próprios, os demais 40%, de fornecedores, cujas propriedades rurais se espalham pelas vizinhanças das usinas.

Safra 2006/2007 – Brasil

Produção de Álcool M3 Posição Grupo Moagem de Cana

(Ton) Anidro Hidratado Total 1 Cosan 36.598.317 707.424 558.405 1.265.829 2 Crystalsev 26.305.339 490.238 669.865 1.160.103 3 Carlos Lyra 10.004.360 193.342 83.779 277.121 4

Grupo São

Martinho 9.276.324 211.868 181.662 393.530

5 Tércio Wanderley 8.671.546 239.012 80.355 319.367 6 USAçucar 7.349.458 22.106 119.123 141.229 7

Grupo Irmãos

Biagi 7.002.952 209.340 216.980 426.320

8

Virgolino de

Oliveira 6.235.506 153.366 151.917 305.283

9

Grupo

Béguin-Say 6.221.026 48.298 75.437 123.735

15 Grupo Coinbra 4.707.231 111.217 73.070 184.287 16 Cerradinho 4.529.109 43.036 113.182 156.218 17

Grupo Dedini

Agro 4.435.160 12.342 91.057 103.399

18 Grupo Andrade 3.975.535 94.215 67.320 161.535

19 Virálcool 3.659.813 79.048 95.224 174.272

20 Grupo Naoum 3.377.068 35.609 62.065 97.674 21 Grupo Balbo 3.361.102 107.707 55.543 163.250 22 Infinity Bionergy 2.952.277 20.839 132.275 153.114

23 Noble 1.097.345 15.710 15.710

Total dos Grupos 177.003.115 3.377.897 3.442.518 6.820.415

Participação (%) 42% 43% 35% 38%

Total Brasil 425.070.000 7.929.000 9.903.000 17.832.000 Tabela 01 - Produção álcool e moagem de cana – principais grupos.

Fonte: Datagro.

O Terminal em Santos representa um diferencial importante para a Cosan. Isso porque no Brasil o número de terminais para escoamento do etanol ainda é consideravelmente escasso, já que historicamente os produtores sempre concentraram suas vendas no mercado interno. Hoje uma das grandes restrições para o aumento das exportações brasileiras de etanol é justamente a quantidade insuficiente de terminais apropriados.

Como todas as usinas da Cosan estão no Estado de São Paulo, as menores distâncias até o porto de Santos e as melhores condições de infra-estrutura do estado, constituem outra importante vantagem competitiva. Com relação ao álcool, a Cosan vende o produto para entrega nas usinas, e assim, toda a logística fica a cargo das distribuidoras.

Em 2005 a empresa formalizou uma aliança estratégica com o conglomerado asiático Kuok, com perspectivas de exercer papel importante na expansão das exportações de açúcar e álcool para os mercados asiáticos. Quanto ao acesso e aplicação de inovações tecnológicas é associada ao Centro de Tecnologia Canavieira e Canavialis, que possui pesquisas desenvolvidas internamente para melhoria de processos de produção e colheita, controle de pragas e, planejamento da colheita. Possui ainda relações comerciais com a empresas comercializadoras para colocação no mercado.

A Copersucar está presente no processo agrícola, processo industrial, comercialização no mercado interno e exportação. Conta com 27 usinas associadas e possui contratos de fornecimento de 5 a 10 anos com parceiros de longo prazo,

O Grupo Carlos Lyra tem atividades nos processos agrícola, industrial e comercialização no mercado interno. O percentual de cana própria está em 70 a 80%. Suas exportações estão em torno de 3% através de empresas comercializadoras. Suas ações em pesquisa se dão pela parceria com a RIDESA e possui laboratório para multiplicação de variedades, que visa a adequação de cada espécie ao tipo de solo que é cultivada.

Também o Grupo J Pessoa participa do processo agrícola, processo industrial, comercialização no mercado interno, com 72% de cana própria, através de contratos de 5 a 6 anos. A J Pessoa exporta o excedente 10%, via empresas comercializadoras. Na área de pesquisa é associada ao CTC

38% do Terminal de Exportação de Álcool de Santos (TEAS), empreendimento em parceria com a Cargil . Suas ações em tecnologia baseia-se na associação ao CTC (Centro de Tecnologia da Cana) e algumas de suas usinas são parceiras da RIDESA e tem pesquisas internas.

As comercializadoras. Para as empresas comercializadoras um dos mais

importantes fatores de sucesso é a penetração nos mercados chave de etanol (EUA, União Européia, Japão, China e Índia) e a garantia de fornecimento do produto.

A Copersucar exporta 25% de sua produção, tem contratos nos terminais (Vopak) com ferroviárias (ex. ALL). Na área de tecnologia a Copersucar fundou o CTC em 1970, com abertura para associados em 2004.

A Cargil tem escritórios nos mercados chave e experiência na comercialização do produto nos EUA, no Brasil possui investimentos em plantas de etanol. Tem segurança no acesso a infra-estrutura de exportação, em seu terminal próprio – TEAS, e é a 2ª maior exportadora.

A Dreyfus tem escritórios nos mercados chave, produz no Brasil para atender o mercado interno e compra de outras usinas para fins de exportação. Suas exportações são feitas através de infra-estrutura de terceiros e suas compras são efetuadas no mercado spot.

A Coimex Trading é a maior exportadora do país, 30% do volume total exportado. Têm escritórios nos EUA, Suíça e China, investimentos em plantas de etanol no Brasil. Usa infra-estrutura de terceiros e planos de construir terminal próprio (EMBRAPORT).

As empresas de energia. Para as empresas de energia a entrada no

bicombustíveis, os chamados flexfuel e, sobretudo, com perspectivas para as exportações brasileiras de etanol, que cresceram mais de 300% de 2003 a 2005. Outro forte motivador é a substitutibilidade entre derivados de petróleo, como o diesel e a gasolina, e energéticos renováveis, visando obter uma diversificação dos negócios e o controle das vantagens competitivas que estes biocombustíveis possuem.

Entre estas empresas, a Chevron está investindo em plantas de produção de etanol nos EUA e está exportando o produto do Brasil. Em tecnologia tem investimentos em P&D de etanol (em primeira e segunda geração), possui parcerias com governos e montadoras para desenvolvimento do E85.

No momento, a anglo-holandesa Shell tem grande interesse em novos processos de produção de biocombustíveis e estuda produzir a álcool a partir do bagaço da cana-de-açúcar utilizando enzimas em um processo de co-geração, e ainda vislumbrando se associar a um grande produtor de álcool. A subsidiária brasileira da Shell planejava exportar pelo menos 100 milhões de litros de etanol em 2007, que foi o número atingido em 2006

A Repsol tem parceria com Abengoa para fornecimento de etanol na Europa.

Nesta mesma linha a petroleira do Reino Unido anunciou que vai comprar 50% do capital da brasileira Tropical Bionergia, produtora de etanol, investindo cerca de 100 milhões de Reais pela participação, sendo o maior investimento realizado por uma companhia petroleira internacional no campo de etanol no Brasil.

Internacional. Em 2007, o volume de etanol comercializado superou 100 milhões de litros, com remessas de carga para Europa, Japão e Estados Unidos. A Petrobras America Inc. atuou diretamente na internação, armazenagem e comercialização do produto no mercado norte-americano.

Outro motivador especialmente importante para a Petrobras seria a substitutibilidade entre derivados de petróleo, como o diesel e a gasolina, e energéticos renováveis, visando obter uma diversificação dos negócios e o controle das vantagens competitivas que estes biocombustíveis possuem. Com a estratégia de entrar no setor de etanol ela poderia tentar minimizar as perdas decorrentes do deslocamento da gasolina para o álcool, devido a desvantagem competitiva de preço. Por este mesmo motivo a Petrobras também fica impossibilitada de repassar aos consumidores as eventuais altas dos preços internacionais da gasolina, pois isto só aumentaria a competitividade em preços do etanol e conseqüentemente seu mercado. Estas perdas certamente serão consideradas nas suas decisões sobre investimentos no setor.

Transporte Comercialização Comercialização Processo

Agrícola

Processo

Industrial Mercado Interno Mercado

Externo

Cosan

Carlos Lyra Carlos Lyra

J Pessoa J Pessoa

Crystalsev Crystalsev

Cargil

Dreyfus

Coimex Trading

Shell

Repsol

Petrobras

Cosan Cosan

Copersucar Copersucar

Petrobras

Figura 04 – Participação das Empresas na Cadeia Produtiva Fonte: Elaborada pelo autor.

4.2 FORMAÇÃO DE PREÇOS DO ETANOL

4.2.1 Do controle direto ao livre mercado

O setor agroindustrial canavieiro no Brasil teve forte presença do Estado a partir dos anos 30, permanecendo a intervenção pública por pouco mais de seis décadas. A partir da criação do Instituto do Açúcar e do Álcool (IAA), em 1933, inúmeras atividades que definiram, na época, os rumos da agroindústria da cana-de-açúcar ficaram sob domínio do Governo. Esta intervenção estatal se dava praticamente sobre toda a estrutura do setor, sendo responsável pelo ciclo de produção e comercialização, inclusive fixação de preços, cotas de exportação e importação.

O Instituto do Açúcar e do Álcool foi criado em 1933 para implementar as políticas de governo destinadas a manter organizada e rentável a atividade desse setor. Estas estavam pautadas num contexto em que a produção nacional de açúcar excedia as necessidades de consumo, havia uma tendência mundial de limitação da produção açucareira, e portanto a necessidade de assegurar o equilíbrio do mercado de açúcar. Nesse sentido, a produção de etanol seria uma alternativa viável para a indústria açucareira.

A principal motivação para o lançamento do programa foi o forte impacto negativo na economia nacional causado pelos dois “choques do petróleo”, respectivamente em 1973 e 1978. Os resultados dos incentivos de início oferecidos pelo PROÁLCOOL foram constatados através da trajetória da produção brasileira de etanol que cresceu dos 555 milhões de litros fabricados em 1975/76, para os 17,5 bilhões de litros produzidos na safra 2006/07.

Contemporaneamente, o Conselho Nacional do Petróleo - CNP era responsável pela garantia de preços sujeitos a ágios ou deságios, em função das especificações técnicas do tipo adquirido. Para a garantia de comercialização do etanol combustível, o CNP estabelecia programas de entrega às empresas distribuidoras de petróleo e/ou às empresas consumidoras, que recebiam o produto a um preço decidido pelo Conselho.

Para a garantia da comercialização do etanol destinado para uso combustível, o CNP permaneceu com a responsabilidade de estabelecer programas de distribuição do produto às empresas consumidoras e às distribuidoras de petróleo. Já os preços do álcool destinado a fins carburantes eram propostos pelo CNP e fixados pelo Conselho Nacional do Álcool.

Em julho de 1987, o Governo brasileiro estabeleceu regras para o escoamento, a comercialização e a estocagem de etanol combustível, determinando que o CNP identificasse e informasse à CENAL, até o dia 28 de fevereiro de cada ano, a demanda total de produto para tal fim e para uso como matéria-prima da indústria alcoolquímica, em cada safra.

valor equivalente a 2,0% (dois por cento) do preço de aquisição do produto, sendo transferidos à Petrobras mediante parcela específica (PPE) integrante dos preços do etanol e, quando necessário, dos preços dos derivados de petróleo, de acordo com Resolução do CNP. Graças a estes incentivos, a produção começou a ser fortalecida, pois os riscos foram significantemente mitigados.

Em meados de 1988, houve mudança do princípio de atuação do Estado, passando a não ser o determinante, assumindo um papel de orientador de investimentos. Um Decreto-Lei já se encarregara de proibir, a partir de 1º de junho de 1989, o uso de recursos do Tesouro Nacional em operações de compra e venda de açúcar para exportação e determinava ao Poder Executivo que procedesse à reformulação da organização do setor sucroalcooleiro, com a redução da dependência da agroindústria canavieira de recursos do Tesouro Nacional e da intervenção do Governo no setor. O IAA teve a sua extinção determinada em Medida Provisória de 1990.

Nesta linha, em 1989 foram liberadas as exportações, assim como a liberação dos preços do açúcar de vários tipos e do etanol anidro e sendo concluída com a liberação dos últimos preços que ainda eram mantidos sob controle oficial: os da cana, os do açúcar e os do etanol hidratado, no início de 1999.

4.2.2 Formação de preços no livre mercado

oferta e demanda dos mercados. As importações e exportações de açúcar e de etanol são livres, não havendo barreiras tarifárias às exportações e às importações nem mecanismos de subsídio direto ao etanol hidratado nos postos de revenda.

Ainda assim, há uma grande vantagem competitiva para o etanol hidratado em função da assimetria tributária frente à gasolina automotiva. A carga tributária não é a mesma sobre todos os combustíveis automotivos, isto afeta decisivamente a competitividade entre eles. Assim na tabela constante no Anexo 2, que traz dados do ano de 2005, pode-se observar que a tributação média no Brasil para a gasolina automotiva ficou em torno de aproximadamente 47% do preço ao consumidor final enquanto que o álcool hidratado teve sua tributação em aproximadamente 28% do preço final (na bomba). O Estado de São Paulo, que é o principal mercado consumidor, o álcool hidratado é tributado com cerca de 20,5%, quando comparados os preço ao consumidor (os demais possuem uma média em torno de 34,0%). Este diferencial de tributos deve-se às renúncias fiscais que São Paulo realizou em favor de suas unidades produtivas e comerciais.

Estas diferenças são formas de incentivo dentro da política governamental voltada ao uso de biocombustíveis no Brasil, cuja tendência não é no sentido de uma mudança nas regras de tributação.

Estado de São Paulo por este ser o responsável por aproximadamente 60% da produção de açúcar e álcool nacional. Os dados secundários da pesquisa forma coletados semanalmente referente ao período de 04/07/2000 e 30/12/2004, totalizam 235 semanas.

O autor obteve que os parâmetros das variáveis preço do açúcar, cotação do dólar, cotação do barril de petróleo tipo WTI e período entre safra contribuem significativamente para explicar o preço do álcool, sendo que todas causam impacto positivo no preço do etanol.

De fato, no que diz respeito à influência do preço do açúcar no preço do Álcool combustível, temos que os dois produtos são originados da mesma matéria prima, e quando o preço do açúcar aumenta os produtores tenderão a produzir mais este produto, reduzindo, portanto a oferta de álcool, ocasionando seu aumento de preço.

O teste em relação à variável dólar foi aceito confirmando dois fatos: primeiro que quando a cotação do dólar aumenta, o preço real da gasolina é majorado, e como o álcool é seu substituto este também acompanha seu preço, e o outro fato é de que o mercado externo fica mais atraente reduzindo a oferta para o mercado interno.

álcool e a gasolina podem ser utilizados como combustível no mesmo tipo de veículo, em significante parcela da frota, quando sobe o preço da gasolina, aumenta a demanda por álcool e pela inflexibilidade de curto prazo da oferta, o seu preço aumentará. A outra variável que teve o mesmo objetivo de testar o preço de gasolina, a cotação do barril do petróleo Brent, não pode ser aceita estatísticamente, mas possivelmente que a gasolina no Brasil tem o custo de oportunidade e referência mais próximo da cotação dos preços na Costa Golfo Americana, sendo o destino mais freqüente da gasolina nacional exportada.

E finalmente foi também aceita a hipótese que o período de entressafra contribui significativamente para explicar preço do Álcool combustível, baseada na relação de oferta e demanda, ou seja devido a menor quantidade do combustível ofertada neste período causando assim um aumento do preço do etanol.

4.3 TIPOS DE CONTRATOS

Arbitragem. É o incentivo dos participantes em obter lucros nas

entressafras, em função da oportunidade de arbitragem de sua oferta, de acordo com os preços e, para as Distribuidoras que não querem arriscar suas margens. As arbitragem se dão da seguinte maneira: quando a oferta é maior que a demanda, os preços estão baixos, desta forma para os fornecedores, ou seja as usinas não é atrativo firmar contratos de longo prazo a este nível de preços. E quando ao contrário, a oferta é menor que a demanda, ocasionando preços mais elevados, são as distribuidoras que não querem firmar contratos de longo prazo, esperando que os preços se reduzam.

Maturidade do mercado internacional de etanol. No estabelecimento de

com suas especificações, não se consegue montar um mercado de futuros confiável e com liquidez. Hoje, fechar um contrato de etanol leva o triplo de tempo que se leva para fechar um de açúcar. A Bolsa de Mercadorias e Futuros (BM&F), que já possui contratos de etanol restritos a investidores locais, está empenhada em apresentar a primeira versão de um contrato-padrão internacional, nos moldes das commodities tradicionais.

Barreiras comerciais. As barreiras comerciais certamente são um fato

relevante, especialmente para os produtores brasileiros. Nos Estados Unidos há uma tarifa especial de importação de etanol combustível de 54 centavos de dólar por galão, além de outros subsídios à produção de milho que é a matéria prima para o etanol americano. Na Europa, apesar do etanol produzido no Brasil ter atualmente um custo que é quase a metade do custo de produção do etanol europeu, com as tarifas que incidem sobre o etanol brasileiro fazem que os preços do produto atinjam praticamente os mesmos níveis do etanol europeu. O valor da tarifa imposta pela União Européia ao etanol é atualmente de até 55%, ao mesmo tempo, a tarifa européia para o petróleo é de apenas 5%. Assim, os Estados Unidos só importam quando a demanda é maior que a oferta e o Japão, que seria outro mercado promissor, ainda não têm meta obrigatória de uso do etanol. Assim o etanol brasileiro só consegue colocação em janelas de oportunidades.

brasileiros e aos países importadores, maior previsibilidade em relação ao preço e à capacidade de suprimento5.

As mudanças na forma de comercialização do álcool são vistas como essenciais para garantir o abastecimento em um momento de crescente interesse estrangeiro pelo biocombustível e em que a demanda interna deverá subir dos atuais 13,5 bilhões de litros por ano para 17 bilhões de litros em 2010, segundo as estimativas do governo. Sem contratos de longo prazo, dificilmente haverá garantias de que o Brasil vai abrir mão de instrumentos como um imposto de exportação, quando houver riscos de desabastecimento aos consumidores do país6.

As questões chaves são se os usineiros e distribuidoras estão dispostos a limitar o mercado spot e dar maior previsibilidade à comercialização do álcool, qual é a viabilidade de montar estoques para o período de entressafra e como será a regulação do governo.

5 ANÁLISE DOS EFEITOS DAS MUDANÇAS ESTRUTURAIS NA INDUSTRIA

DE ETANOL

Os moldes de como cada indústria esta desenhada depende das especificidades dos produtos comercializados, características dos consumidores, grau de complexidade dos processos produtivos e das relações dentro dos elos da cadeia produtiva.

5

Alterar essa relação, contudo, exige mudanças tributárias como por exemplo, hoje a distribuidora que vai ao incipiente mercado futuro paga 3,65% de PIS/Cofins, mas não precisa recolher o tributo nas compras feitas diretamente às usinas.

6

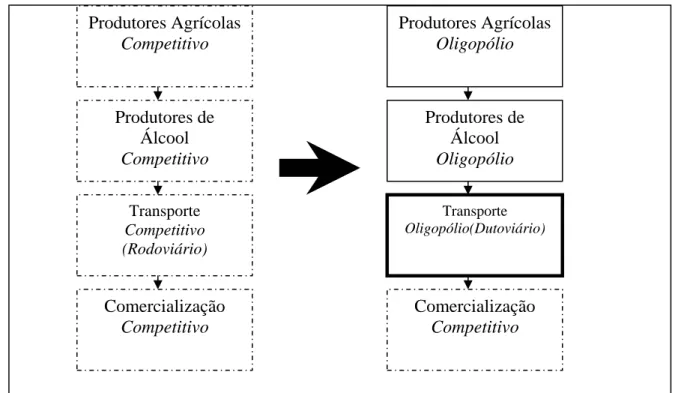

Na análise da indústria de etanol no Brasil, de acordo com a Figura 5, que mostra uma tendência observada com movimentos de integração horizontal, as empresas estão se concentrando formando grandes grupos, com dois objetivos principais. O primeiro é a redução de custos, construindo uma escala mínima de operação com seus respectivos e significativos investimentos. O outro objetivo é conseguir confiança para celebrar contratos de longo prazo, principalmente com os mercados externos, que não estão consolidados, cercados de desconhecimento e insegurança dos clientes. Sendo assim, grandes grupos inspiram mais confiança de que produtores isolados.

Produtores Agrícolas Produtores Agrícolas

Competitivo Oligopólio

Produtores de Álcool

Produtores de Álcool

Competitivo Oligopólio

Transporte Transporte

Oligopólio(Dutoviário)

Competitivo

Figura 05 - Tendência de formas de Competição Fonte: Elaborada pelo autor.

Economias de escala. No que tange a justificativa de aumento de escala,

pode-se identificar os movimentos de integração horizontal com os seus respectivos incentivos. Como foi anteriormente abordado, as fusões podem resultar em firmas

(Rodoviário)

Comercialização

Competitivo

Comercialização

mais eficientes, uma vez que o movimento de concentração poderia restaurar os ganhos das economias de escala. Esta é claramente a necessidade das empresas de etanol brasileiras que necessitam buscar a melhor forma de otimizar suas operações para concorrerem num mercado internacional. Outro argumento teórico citado é o de que a concentração pode ser um instrumento para reduzir o poder de mercado do comprador, que ocorre de fato com as produtoras de etanol que fornecem para o mercado brasileiro, onde poucas grandes distribuidoras de combustíveis detém grande parcela das compras.

Assim é entendido que dentre as principais estratégias observadas, empresas de energia e demais investidores de outros setores com elevado aporte de recursos financeiros e aquelas que já estão presentes na indústria, observa-se operações de aquisições em diversos elos da cadeia produtiva, com o conseqüente aumento da concentração horizontal e vertical da cadeia produtiva.

Poder de mercado. Neste aspecto, com a concentração da produção de

etanol nos maiores grupos, aumenta a possibilidade de coordenação do nível de produção e conseqüentemente os preços, prioritariamente para o mercado interno, pois para o mercado externo a determinação dos preços dependerá das condições de concorrência de etanol produzido de outras fontes que atendem os mesmos mercados alvo. Além do mais, esta coordenação pode se dar em um nível mais amplo visando a busca de arbitragem com o preço internacional do açúcar, alterando portanto a prioridade de produção em detrimento ao etanol.

em 50%, que indica a tendência à concentração. Esta tendência é evidenciada pelo número de transações de fusões ou aquisições envolvendo usinas que em 2006 foram nove e saltando para 25 em 2007, movimentos ilustrados na Figura 06.

Embora segundo critério antitruste indique uma concentração pequena para que as empresas tenham poder para influenciar os preços do mercado, historicamente os cartéis dos usineiros agiram de forma organizada a fim de regular a oferta do produto e influenciar diretamente o nível de preços.

Número de fusões e aquisições no setor de açúcar e álcool no Brasil

1 1 3 2

7 11

8

5 5

8 9

25

6

0 5 10 15 20 25

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

* 2008 até março

Produtores Agrícolas Produtores Agrícolas

Competitivo Oligopólio

Produtores de Álcool

Produtores de Álcool

Competitivo Oligopólio

Transporte Transporte

Monopólio/

Competitivo

Oligopólio(Dutoviário)

(Rodoviário)

Comercialização Comercialização

Competitivo Oligopólio

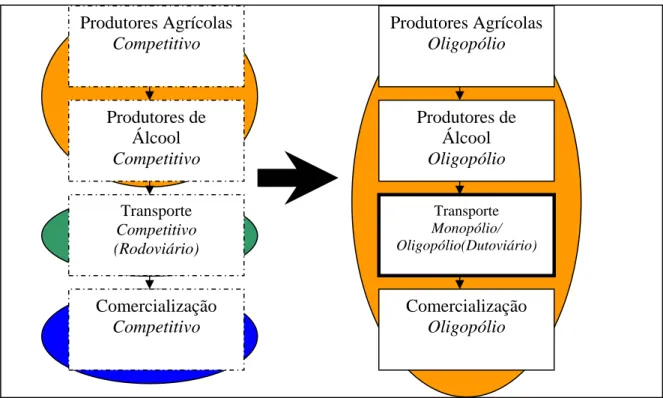

Figura 07 - Tendência de Verticalização Fonte: Elaborada pelo autor.

Outro viés muito importante que está sendo observado na indústria é apresentado na Figura 07 que mostra a mudança do perfil das empresas segmentadas por um modelo de empresa verticalmente integrada. No lado esquerdo é ilustrado qual era o perfil predominante das empresas em cada elo. Nos primeiros elos, com o intuito de garantir o fornecimento da matéria prima, as empresas preferiam atuar tanto na produção de álcool como no processo agrícola da plantação da cana de açúcar. No elo do transporte, quase a totalidade do produto era transportada por meio rodoviário, composto por muitas empresas. Na comercialização, um grande número de empresas atua competitivamente. O lado direito da figura mostra a tendência atual das empresas atuarem em todos os elos da cadeia produtiva, conjuntamente com movimentos de horizontalização em grandes grupos levando a indústria a se direcionar para características de oligopólio.

Economias de escopo. Um dos exemplos de eficiência decorrentes destas

economias é a utilização do conhecimento sobre o negócio, por exemplo, uma usina pode aproveitar o domínio tecnológico adquirido no processo produtivo para adequar a qualidade da matéria prima e da outra ponta atender as especificações exigidas pelos clientes. Podem também obter eficiências quando as decisões de investimento são conjuntas nos elos complementares da cadeia, o que traz ganhos na implantação dos projetos. E ainda, nos casos das empresas que já atuam no setor de petróleo também haverá ganho pelo compartilhamento das várias infraestruturas como de transporte, terminais e armazenagem.

Incertezas. Em relação ao desafio de entrar em novos mercados a teoria

sobre incerteza ajuda a entender as necessidades das empresas se organizarem em grandes grupos verticalmente integrados. Estas incertezas ocorrem desde a segurança de fornecimento de matérias primas até a colocação do produto no mercado consumidor. A maior dificuldade para sanar esta falha, conforme ilustrado anteriormente, é a de se firmar contratos de longo prazo entre os agentes desta indústria, que pela teoria seriam a aproximação dos contratos completos que eliminariam a incerteza. Assim a alternativa natural para mitigar estas incertezas é a integração vertical.

Práticas discriminatórias. Na argumentação teórica foi visto que a

capacidade de dar preferência pela passagem de seus produtos. Este comportamento é previsível pela literatura que versa que o detentor do segmento considerado gargalo pode restringir totalmente o acesso ou restringir de uma forma parcial, mas, favorecendo alguns grupos em detrimento de outros competidores. Este caso empírico também revela o mesmo incentivo principal apresentado para a conduta de fechamento de mercado que é a possibilidade de alterar a competição através do favorecimento das firmas coligadas e exclusão das demais.

Possivelmente com a perspectiva que outros grandes grupos produtores também estão intencionados em investir na própria rede de transporte. Assim, a possibilidade de fechamento de mercado ou o temor de dificuldades para acesso aos dutos leva a duplicar então os custos com a construção de infra-estruturas paralelas.

A União da Indústria de Cana-de-Açúcar (Unica), que representa os principais usineiros de São Paulo, pretende construir um alcoolduto ligando a Hidrovia Tietê à região de Ribeirão Preto e, posteriormente, ao litoral paulista. O duto terá extensão de 600 km e custará cerca de US$ 1 bilhão. Na mesma linha a Companhia Brasileira de Energia Renovável (Brenco) apresentou pedido de autorização para a construção de um alcoolduto de 1120 quilômetros ligando o município de Alto Taquari (MT) ao porto de Santos, que faz parte do total de investimentos incluindo 10 usinas de etanol.

representando uma economia de R$ 900 por cada caminhão de 30 mil litros. Estas falhas de mercado seriam amenizadas se houvesse a plena credibilidade que a agência reguladora exercesse o papel de eliminar a prática de tal estratégia discriminatória.

A mais importante diferença entre o projeto dos usineiros e o da Petrobras está no controle do duto. A estatal vem sondando produtores de açúcar e de álcool para participar do seu empreendimento, mas tem deixado claro que será a acionista majoritária, com poderes para decidir quem e como usará o alcoolduto. No projeto da Unica, todos os seus associados poderão utilizar o duto para escoamento de sua produção.7

A Petrobras é a maior empresa de Energia do Brasil e da América Latina, possuindo reputação de entrar num setor com vistas a tornar-se a principal empresa do mesmo. 8 Para tal conta com sua alavancagem em indústria correlata e seu poder de empresa estatal (chamada na literatura de empresa deep-pocket). A divulgação de seus planos de investimentos explicita sua intenção de construção de toda uma logística para transportar o etanol por meio dos alcooldutos e investir em algumas usinas. Por todo este relativo gigantismo ela é vista como uma grande ameaça para o setor privado envolvido na indústria sucroalcooleira.

Risco Moral. Já a justificativa para a atuação também na etapa de

comercialização está no Risco Moral como forma de garantir que seu distribuidor faça seu melhor esforço para colocação do seu produto no mercado. Isto é especialmente importante para a penetração em mercados que ainda não possui

7 E ainda há um questionamento sobre a viabilidade econômica do projeto da Petrobras, que se não houver a participação das principais indústrias de São Paulo, dificilmente a estatal conseguirá atingir o volume de oito milhões de metros cúbicos de álcool por ano necessário para rentabilizar o seu duto.

atuação, principalmente o externo. A questão do risco moral é fruto do problema de assimetria de informação que, neste caso, o produtor não tem informação completa sobre os mercados, quando atribui a colocação do seu produto a um comercializador. Como foi levantado, o principal problema desta relação é a dificuldade de observar se a comercializadora está se esforçando de fato para vender a produção ou não. A necessidade de implementar contratos de incentivos para mitigar tal falha de mercado pode ser uma opção mais onerosa que a própria integração da empresa, o que estaria justificando as consolidações ao longo da cadeia, em especial, aquelas envolvendo as comercializadoras.

Os meios descritos na tentativa de amenizar estas distorções são: o monitoramento, contratos eficientes e a verticalização. Nesta linha, um dos fatos mais relevantes que exemplifica claramente a potencial relevância do problema de risco moral desta indústria foi a compra de 100% dos ativos de distribuição de combustíveis da Esso no Brasil, em abril de 2008, por 826 milhões de dólares pela Cosan. Com esta aquisição ela dominará toda a cadeia do combustível, da produção à distribuição. Trata-se da primeira produtora de etanol do mundo a deter esse sistema totalmente integrado, assegurando assim o canal de distribuição para o seu etanol no Brasil. Esta transação mostra fortes indícios que foi incentivada principalmente para garantir a colocação do etanol produzido pela Cosan no mercado interno, além de agora possuir acesso às informações de mercado até então nas mãos das distribuidoras.

Efeitos Competitivos da Integração Vertical. À luz da metodologia

6 CONCLUSÃO

Este trabalho apresenta a indústria de etanol e uma análise dos incentivos competitivos das empresas ativas e potenciais entrantes e suas implicações na concorrência e bem estar do consumidor. A seguir, algumas considerações.

A primeira delas é a clara tendência de verticalização das maiores empresas, mesmo as que já atuam e principalmente aquelas novatas, como exemplo a Petrobras e a Brenco.

Com o suporte teórico sobre os incentivos à verticalização, verificou-se que um dos principais é a redução das incertezas, ou seja a redução da dependência dos fornecedores e a tomada de decisão conjunta dos investimentos em todos os elos da cadeia. Outro incentivo é o do risco moral, que através da verticalização ocorre a redução das assimetrias de informações, principalmente na etapa de comercialização. No entanto, a integração vertical traz potenciais danos à concorrência no mercado tais como a possibilidade de ocorrer o fechamento de mercado dos alcooldutos por empresas integradas e que atuam ou prentendem

atuar na venda do etanol. Evidentemente este é o elo mais susceptível ao exercício do poder econômico por constituir o gargalo da cadeia produtiva, que mesmo não sendo a única alternativa para o transporte, tem um grande diferencial de custo em relação aos outros modais, sendo um fator crítico para competitividade das empresas. De fato, observa-se movimentos na indústria para a construção de um segundo alcoolduto para concorrer com o primeiro (estratégia conhecida como by-pass) para mitigar este risco. Este é um exemplo da necessidade de atuação das

Concorrência) com vistas a analisar a conduta das empresas que possuem este domínio.

Na integração horizontal os principais incentivos identificados foram a otimização de custos e ganhos de escala, pois há uma estreita relação entre os

custos fixos e a concentração. Exemplo destes atos são as mudanças do perfil das produtoras que estão optando por escalas maiores nas suas plantas. Além de capturarem as economias de escala, outro benefício de mudança de porte das empresas é a capacidade de espelhar uma estrutura econômico-financeira mais robusta, transparecendo confiança para celebração de contratos de fornecimento de longo prazo. Ainda, não foi encontrado um índice de concentração HHI elevado, apesar dos movimentos de concentração recente de usinas independentes pelos grandes grupos.

A perspectiva da indústria de etanol no Brasil é de um aumento significativo no nível de concentração, motivadas principalmente pelas oportunidades de ganho de escala, composta por empresas de estrutura verticalizada, controlando ou tendo participação em todos os elos da cadeia, esta motivada pela mitigação de incertezas e suas conseqüências como risco moral, fechamento de mercado ou acesso e garantia de suprimento e devido a falhas no uso do instrumental de contratos que seria a alternativa à verticalização.

REFERÊNCIAS

ALMEIDA, Edson Pinto de. Etanol verde-amarelo atrai investidores estrangeiros.

Valor Econômico Especial, São Paulo, p 29-31, maio 2008.

BANCO DE COOPERAÇÃO INTERNACIONAL DO JAPÃO (JBIC). Estudo

prospectivos para fomento dos biocombustíveis no Brasil. Brasília, DF, 2006.

CAVALCANTI, Marcelo Castello Branco; SZKLO, Alexandre Salem; MACHADO, Giovani Vitória. Impacto dos tributos incidentes sobre os combustíveis automotivos no Brasil. In: RIO OIL & GÁS, 13., 2006. Anais... Rio de Janeiro, 2006. 1 CD-ROM.

COSAN. Relatório anual exercício social. Piracicaba, 2007.

CPA Ttading. Notícias. Disponível em <www.cpatrading.com.br. Acesso em: 10 abr. 2008.

DATAGRO. VIP Reports. São Paulo, 19. abr. 2007.

EATON, B. Curtis; EATON, Diane F. Microeconomia. São Paulo: Saraiva, 1999.

FAGUNDES, J. Economia institucional: custos de transação e impactos sobre política de defesa da concorrência. Rio de Janeiro: IE/UFRJ, 1997. (Texto para Discussão).

FARRELL, J.; SHAPIRO, C. Horizontal mergers: an equilibrium analysis. American

Economic Review, Nashville, p. 107-126, Mar. 1990.

INFOSUCRO. Sistema agroindustrial, inovação e competitividade. Disponível em: <www.nuca.ie.ufrj.br/infosucro>. Acesso em: 10 abr. 2008.

VEM ai o alcoolduto. Isto é Dinheiro, São Paulo, n. 440, 22 fev. 2006. Disponível em: <http://www.terra.com.br/istoedinheiro/440/economia/alcoolduto.htm>. Acesso: 27 abr. 2008.