FUNDAÇÃO GETULIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

HEITOR LUCAS MAURICI GOMES

MOTIVAÇÕES PARA UMA AGENDA REGULATÓRIA SOBRE O MERCADO FINANCEIRO

HEITOR LUCAS MAURICI GOMES

MOTIVAÇÕES PARA UMA AGENDA REGULATÓRIA SOBRE O MERCADO FINANCEIRO

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getulio Vargas como requisito para obtenção do título de Mestre em Economia

Campo de conhecimento: Economia

Orientador: Prof. Dr. Samy Dana

Gomes, Heitor Lucas Maurici Gomes.

Motivações para uma Agenda Regulatória sobre o Mercado Financeiro / Heitor Lucas Maurici Gomes. - 2015.

62 f.

Orientador: Samy Dana

Dissertação (MPFE) - Escola de Economia de São Paulo.

1. Mercado financeiro - Brasil. 2. Instituições financeiras - Regulamentação. 3. Renda - Brasil. I. Dana, Samy. II. Dissertação (MPFE) - Escola de Economia de São Paulo. III. Título.

HEITOR LUCAS MAURICI GOMES

MOTIVAÇÕES PARA UMA AGENDA REGULATÓRIA SOBRE O MERCADO FINANCEIRO

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getulio Vargas como requisito para obtenção do título de Mestre em Economia

Campo de conhecimento: Economia

Data de aprovação:

____/____/________

Banca examinadora:

______________________________ Prof. Dr. Samy Dana (orientador) FGV-EESP

______________________________ Prof. Dr. Paulo Tenani

FGV-EESP

______________________________ Prof. Dr. Alkimar Moura

AGRADECIMENTOS

RESUMO

As recentes discussões sobre a regulação financeira tendem a caracterizar como meramente circunstanciais as medidas adotadas nesta frente. Neste trabalho, o tema é abordado como uma forma de organização social, conceito fundamental para cumprir o objetivo de relacionar a regulação financeira brasileira à renda dos indivíduos e identificar às bases nas quais as incursões regulatórias têm se desenvolvido e em quais conceitos elas estão pautadas.

ABSTRACT

Recent discussions on financial regulation stamp the measures adopted in this end as merely circumstantial. In this research instead, financial reform is understood as a form of social organization, concept that shapes the purpose of the study: to verify if financial regulation impacts the household income of Brazil and to identify the basis on which regulatory activity has been developed and under which concepts government drives its policies.

LISTA DE ILUSTRAÇÕES

Figura 1 – Lógica para Atingimento dos Resultados ... 24

Figura 2 – Evolução do Índice Regulatório do Brasil... 38

Figura 3 – Comparação do Índice Regulatório entre os BRICS ... 40

LISTA DE TABELAS

Tabela 1 – Critérios para os Testes Econométricos ... 32

Tabela 2 – Resultados dos Testes Econométricos ... 34

Tabela 3 – Índice de Regulação para o Mercado Financeiro do Brasil ... 37

Tabela 4 – Matriz de Correlações do Perfil Brasileiro ... 42

Tabela 5 – Renda Domiciliar ... 45

Tabela 6 – Renda Domiciliar por Decil ... 47

Tabela 7 – Coeficiente de Gini ... 49

Tabela 8 – Renda dos Serviços Financeiros ... 50

Tabela 9 – Proporção da Renda por Decil ... 52

Tabela 10 – Total das Notas por Ano para os BRICS ... 60

Tabela 11 – Total das Notas por Ano para LATAM ... 61

SUMÁRIO

1 INTRODUÇÃO ... 9

2 REVISÃO BIBLIOGRÁFICA ... 11

2.1 DESENVOLVIMENTO ECONÔMICO ... 11

2.2 TEORIA DA REGULAÇÃO ... 12

2.3 TIPOLOGIA DA REGULAÇÃO ... 14

2.4 REGULAÇÃO SOBRE O MERCADO FINANCEIRO ... 15

2.5 PRODUTOS FINANCEIROS X PRODUTOS TÍPICOS ... 17

2.6 ÍNDICE DE REGULAÇÃO FINANCEIRA ... 18

2.7 REGULAÇÃO SOBRE O MERCADO FINANCEIRO BRASILEIRO ... 20

3 METODOLOGIA DE PESQUISA ... 23

3.1 MODELOS ESTATÍSTICOS BASEADO EM SÉRIES HISTÓRICAS ... 26

3.2 INTERPRETAÇÃO TEÓRICA DOS RESULTADOS MATEMÁTICOS ... 35

4 REGULAÇÃO FINANCEIRA E SEUS IMPACTOS SOBRE A RENDA ... 36

4.1 ATIVIDADE REGULATÓRIA NO BRASIL ... 36

4.2 REGULAÇÃO FINANCEIRA, RENDA E DESIGUALDADE ... 44

4.2.1 RENDA DOMICILIAR ... 45

4.2.2 RENDA DOMICILIAR POR DECIL... 46

4.2.3 DESIGUALDADE PELO COEFICIENTE DE GINI ... 48

4.2.4 RENDA DOS SERVIÇOS FINANCEIROS ... 50

4.3 RESULTADOS ... 51

5 CONCLUSÃO... 57

REFERÊNCIAS ... 58

1 INTRODUÇÃO

Nas primeiras linhas desta dissertação, dispenso a formalidade ao me dirigir diretamente àquele que a lê para propor um pacto: enquanto me comprometo como autor em não mencionar nas páginas seguintes a palavra “crise”, o leitor rejeita qualquer associação da regulação financeira a esta ocorrência circunstancial no curso da economia.

Há, sim, um tom provocativo na realização do pacto proposto, como forma de renunciar à abordagem restritiva que o debate acerca da regulação financeira vem sendo conduzido. Mas é por meio deste pacto que se busca assegurar que os aspectos regulatórios aqui analisados não sejam entendidos como um mero subterfúgio.

A regulação é um mecanismo de organização social que abrange as mais diversas áreas e interesses. Não seria apropriado ignorar os efeitos do mercado financeiro sobre a economia e a sociedade e isentar o setor da atividade regulatória. Seu impacto mais do que justifica o interesse da academia em estudar o assunto e o desenvolvimento de políticas para uma regulação financeira.

A academia possui vasta produção refletindo o distanciamento da economia de suas origens ligadas às ciências sociais. Este trabalho se insere neste contexto e busca a reaproximação destas duas áreas ao relacionar a regulação financeira a aspectos socioeconômicos.

Desta maneira a hipótese a ser construída, discutida e testada é a regulação financeira como sendo o conjunto de ações sobre o mercado financeiro com o intuito de manter o equilíbrio socioeconômico do país.

E este é o objetivo que guia a condução da pesquisa. É relevante mencionar algumas diferenças da abordagem aqui proposta frente a outros estudos que também exploram de alguma forma o tema.

A primeira é a delimitação do universo de intervenções estatais. Diferentes estruturas, burocracias e redes são formadas em cada segmento de mercado onde ocorre a regulação. A discussão levantada neste trabalho é sobre a regulação exercida especificamente sobre o mercado financeiro.

A segunda é o enfoque sobre o mercado brasileiro. Os trabalhos geralmente analisam intervenções do Estado para um conjunto de países. Os resultados obtidos para os países emergentes são normalmente inconclusivos, em virtude de particularidades que esta abordagem não consegue capturar. O intuito é enfrentar estas dificuldades e encontrar meios de avaliar o tema no Brasil.

Acredita-se que com esta proposta seja possível ampliar as discussões sobre a regulação financeira, em termos de avaliação de seus efeitos sobre a economia e sociedade e de verificação se a forma com que atividade regulatória é praticada corrige as distorções do mercado na mesma direção e proporção que a renda evolui.

2 REVISÃO BIBLIOGRÁFICA

Para a elaboração de um referencial teórico capaz de cobrir as principais contribuições acerca da regulação financeira, foram reunidas publicações que abordam o modelo de desenvolvimento econômico e a forma que ocorrem as relações no campo econômico, passando pela crítica à lógica de regulação própria dos mercados e evoluindo até a estrutura de política regulatória adotada recentemente em escala global e no Brasil.

2.1 DESENVOLVIMENTO ECONÔMICO

Schumpeter (1978) construiu uma metodologia para sua teoria de desenvolvimento

econômico intitulada “fatos econômicos”. O autor afirma que o processo social é um fenômeno indivisível. Não há dentro dele nenhum fenômeno exclusivamente econômico, havendo outros aspectos a serem levados em consideração, inclusive de maior relevância.

A extração de fatos econômicos dentro de um processo social faz parte da abordagem que permite a abstração de fenômenos que possuem como resultado o comportamento econômico, definido como o mecanismo voltado para a troca de bens (SCHUMPETER, 1978).

Ao investigar as formas em que se desenvolvem os fenômenos econômicos, busca-se uma relação causal cujos fatores que os relacionam seja não econômico. O autor acredita que o trabalho no campo da economia se encerra na comprovação deste tipo de relação. Em casos contrários, em que o fator causal é explicado por uma variável de cunho econômico, permanece o trabalho investigativo até que se chegue à conclusão de que a matéria não mais pertence ao universo de análise dos economistas (SCHUMPETER, 1978).

O desenvolvimento econômico schumpeteriano não encontra suporte nos modelos que retratam a economia em um fluxo circular ou com tendência ao equilíbrio. Na verdade, o desenvolvimento se dá por meio de uma mudança espontânea, uma descontinuação ou perturbação de um estado de equilíbrio prévio (SCHUMPETER, 1978).

2.2 TEORIA DA REGULAÇÃO

Para Aglietta (1979), a ideia de uma economia com regulação própria por meio do comportamento racional dos agentes que dela participam é sedutora por conferir um caráter harmônico ao seu funcionamento, mas que exclui o conteúdo social das relações econômicas. Estas relações são determinadas por transformações e rupturas que, ao serem posicionadas no interior de um sistema retratado com tamanha automaticidade, acabam sendo interpretadas como ajustes. Esta interpretação equivocada oferece, por consequência, ferramentas analíticas inapropriadas, resultantes de um processo metodológico errático.

A regulação econômica de um sistema em transformação nos leva a uma concepção diferente de sistema, com profundas consequências sobre seu modo de produção e organização. E as produções acadêmicas à época em que a obra foi escrita evoluiam na direção contrária da homogeneidade pregada pela teoria econômica convencional (AGLIETTA, 1979).

Em um ambiente em que não há equilíbrio geral, a competição gera estratégias socialmente, e até mesmo individualmente, desvantajosas. Neste cenário é que a regulação se apresenta como forma de organização que assegura que as distorções de mercado sejam mantidas dentro dos limites da coesão social (AGLIETTA, 1979).

Lipietz (1988) apresenta em sua obra a formação de mercados e o desenvolvimento econômico sob uma perspectiva histórica. Neste contexto, exibe a teoria segundo a qual a regulação é constituída por formas institucionais, que nada mais são que representações formais por onde circulam os modos de regulação. Por meio destes é que se assegura que os modos de produção adotados se mantenham dentro de uma estrutura que garanta a coesão social.

Ao mapear as mais diversas correntes e seus entendimentos sobre as formas de promoção do desenvolvimento econômico, Boyer (1999) mostra que a maior parte dos teóricos concordam em como é eficiente a alocação de mercado para bens típicos. No entanto, mercados como o de trabalho e de crédito precisam ser governados por políticas públicas específicas.

Os modos de regulação geram incentivos e desincentivos como forma de desenhar o caminho para a convergência entre o interesse privado e o interesse coletivo. Especialmente importante para este trabalho é quando o interesse é especificado e assume o papel da renda. O objetivo do modo de regulação é tornar o rendimento privado coerente com o rendimento coletivo (BOYER, 1999).

Assim, Boyer (1999) conclui no trecho abaixo que a economia não pode se desligar do fim social.

2.3 TIPOLOGIA DA REGULAÇÃO

Posner (1974) retoma em sua pesquisa os principais conceitos e teorias da regulação e argumenta a possibilidade de dividir a intervenção do Estado em duas diferentes abordagens: a primeira seria a teoria do interesse público e a segunda a teoria do capture1.

A teoria do interesse público entende a regulação como forma ou meio de alcançar o que o próprio nome diz, o benefício público em resposta às ineficiências e aos desequilíbrios do mercado. Já a teoria do capture é baseada na resposta dos reguladores a demandas de grupos de interesse específicos, que tem como objetivo maximizar o benefício de seus membros. (POSNER, 1974).

Sobre a teoria do interesse público, em trabalho mais recente Laffont e Tirole (1997) exploram esta vertente mencionando que normas e regras são os instrumentos os quais o Estado possui para promover a equidade na sociedade como um todo. Nesta linha é que se desenvolve a ação dos governos, que supervisionam o mercado em busca de falhas a serem sanadas. Está implícito nesta abordagem o fato da sociedade confiar no governo como agente defensor do bem coletivo e maximizador do bem-estar social.

Mas os autores argumentam que o cetismo quanto à existência de benevolência no campo econômico é bastante comum entre os economistas. Assim, introduzem, em contraste à abordagem que remete a ação do Estado movida pelo interesse público, uma nova abordagem à teoria do capture mencionada, segundo a qual é fundamental incorporar a assimetria de informação na análise (LAFFONT; TIROLE, 1997).

Sem a assimetria de informação não é possível estabelecer o conflito que a teoria da agência discute entre o principal2 e o agent3. Mais além, sem esta assunção não é possível explorar a

teoria do capture, pois o conjunto de instituições não conseguiria extrair rendas que incentivassem o apoio dele às atividades regulatórias (LAFFONT; TIROLE, 1997).

1

Optou-se po ão t aduzi o te o capture , utilizado por Posner e também por Laffont e Tirole, pela falta de um significado apropriado que não apresente juízo de valor. O próprio Posner em sua obra atenta o leitor para o fato de ão have u a te i ologia ais ade uada pa a a teo ia. O te o capture se tornou referência na teoria da regulação e a tradução poderia distorcer seu melhor entendimento.

2

Principal pode se e te dido co o di eto ou a uele ue fo ece as di et izes a se e cu p idas . 3

Outra importante diferenciação da abordagem proposta pelos autores é a necessidade de analisar não apenas o lado de quem demanda regulação, mas também o lado de quem a oferta. Uma nova relação principal-agent se estabelece, desta vez entre os políticos que elaboram as leis e os burocratas que a conduzem (LAFFONT; TIROLE, 1997).

Ao buscar novas tipologias para a teoria da regulação, é possível encontrar na obra de Goodhart et al. (1998) três modelos de organização da atividade regulatória: o institucional, o funcional e o objetivo.

O primeiro deles, o modelo institucional, se volta ao intermediário financeiro e adota medidas no campo da regulação prudencial para garantir que este possa exercer suas funções. Já o modelo funcional divide a atuação regulatória em mercados, sendo um regulador responsável pelo mercado de ações, outro pela indústria de fundos de investimento, um terceiro por acompanhar os bancos, e assim por diante. Quanto ao modelo objetivo, a regulação surge como forma de atender e cumprir motivações específicas e particulares a cada economia, abrindo um maior leque de atuação do Estado por meio da regulação financeira (GOODHART ET AL., 1998).

2.4 REGULAÇÃO SOBRE O MERCADO FINANCEIRO

Para Stiglitz (2001), a incerteza e a instabilidade são inerentes aos mercados financeiros. A contaminação dos estragos financeiros na economia impacta diretamente indivíduos e firmas e por isso o papel do Estado elaborando e executando políticas é fundamental.

O protagonismo das instituições financeiras faz com que a estrutura regulatória necessite entender que elas são fontes que dissipam, ao mesmo tempo que absorvem, riscos de firmas e indivíduos (STIGLITZ, 2001).

Mercados financeiros e de capitais são simplesmente diferentes do mercado de bens. A afirmação de que os mercados financeiros são fontes de diversificação de risco e, consequentemente, fornecem estabilidade à economia falha ao não perceber que o fluxo financeiro é pró-cíclico, intensificando as flutuações da economia e disseminando instabilidade (STIGLITZ, 2000).

Esta instabilidade dos fluxos financeiros de curto prazo resulta em discrepâncias entre riscos e retornos sociais frente aos riscos e retornos que as instituições financeiras incorrem. E as firmas de acordo com o autor deveriam responder por estas externalidades geradas como forma de reduzir a lacuna criada por elas mesmas (STIGLITZ, 2000).

Mishkin (1995) afirma que tanto economistas quanto políticos advogavam na época em que seu trabalho foi escrito em favor de uma política monetária como instrumento para estabilização econômica e controle da inflação. A defesa desta abordagem se deve a políticas fiscais consistentemente expansionistas e pela descrença de muitos em conceder ao Estado um sistema de arrecadação e gastos que privilegie a estabilidade da economia.

O sucesso da abordagem monetária depende de ações assertivas no momento certo. E para promover tais ações é necessário entender os mecanismos por meio dos quais a política monetária afeta a economia. Assim, 4 formas que relacionam o mercado financeiro monetário e a economia real são citadas pelo autor: o canal da taxa de juros, do câmbio, do valor dos ativos e do crédito (MISHKIN, 1995).

A mecânica do canal da taxa de juros tem início com a política contracionista por meio do aumento da taxa de juros. Esse aumento deprime o investimento na economia: empresas investem menos em seus negócios, estoques são reduzidos, investimentos em ativos imobilizados e o consumo de bens duráveis caem, resultando na redução da renda agregada (MISHKIN, 1995).

Em termos do canal do valor dos ativos, a relação estabelecida pelo autor é que a política monetária contracionista reduz a oferta por moeda, impactando o montante de dinheiro em poder do público frente à necessidade geral dos indivíduos. Como resposta, estes compram menos ativos financeiros para reter mais dinheiro. Com uma menor procura por ativos financeiros, os preços caem e o valor das empresas, assim como a economia, acompanha esta queda (MISHKIN, 1995).

Finalmente, o canal do crédito cuja lógica se inicia da mesma maneira que os mecanismos de transmissão anteriores, com uma contração na política monetária. Isto gera uma redução nos depósitos bancários e uma menor capacidade dos bancos concederem empréstimos a empresas e indivíduos. Com menos acesso a capital, o investimento cai e a renda também (MISHKIN, 1995).

2.5 PRODUTOS FINANCEIROS X PRODUTOS TÍPICOS

Llewellyn (1999) mostra quatro áreas de divergência entre os que consideram que a regulação financeira tem um papel positivo na economia e na promoção do bem-estar social e os que renegam esta hipótese ao sustentarem o argumento de que a regulação financeira acaba dissipando ineficiência: a forma como instituições financeiras e mercados operam na prática, os incentivos que movem as instituições financeiras, a extensão das falhas de mercado e o poder da regulação para solucioná-las e, por fim, a diferenciação existente entre produtos financeiros e bens ou serviços ofertados por instituições de mercados não regulados da forma que é o mercado financeiro.

O cerne da questão para os produtos financeiros é que em sua maioria podem ser enquadrados neste último grupo, em que a qualidade é comprovada após a compra e a permanência, o que envolve maiores custos. O cenário se torna ainda mais impactante ao ser agregada a característica de que produtos financeiros envolvem contratos incompletos, sendo seu valor determinado com a interferência do ofertante após o acordo celebrado. E, neste contexto, se estabelece o caso para a aplicação da regulação (LLEWELLYN, 1999).

A proteção ao investidor contra o comportamento oportunista também pode ser vista na obra de Herring e Santomero (1999), que cita outras três justificativas para a realização de uma agenda regulatória sobre o setor: resguardar o sistema financeiro contra risco sistêmico, promover maior eficiência do mercado financeiro e alcançar objetivos traçados por políticas sociais específicas.

O autor argumenta que com a restrição do orçamento público, governos utilizam mecanismos de regulação para promoção de políticas sociais, conceito que surge com a teoria da regulação. Uma das formas exemplificadas é a formulação de critérios para direcionamento de crédito a setores específicos da economia (HERRING; SANTOMERO, 1999).

2.6 ÍNDICE DE REGULAÇÃO FINANCEIRA

Como forma de aprofundar as frentes de atuação das políticas regulatórias sobre o mercado financeiro, buscou-se uma bibliografia que se volte ao modelo atual e que reúna as principais formas de intervenção do Estado, migrando a análise feita até então neste referencial teórico de uma abordagem normativa para uma abordagem positiva. No Fundo Monetário Internacional (FMI) é que este reforço teórico foi obtido com o trabalho de Abiad, Detragiache e Tressel (2008), que construíram uma base de dados onde constam sete critérios de análise da regulação financeira:

o Controle sobre a Taxa de Juros: imposição de limites que os bancos devem respeitar ao realizarem empréstimos e aceitarem depósitos. No modelo mais restritivo tanto empréstimos como depósitos seriam equivalentes. Um regime intermediário é o que as taxas podem flutuar dentro de bandas. Quando não há nenhuma determinação como estas, assume-se uma posição de não regulação sobre as taxas de juros (ABIAD; DETRAGIACHE; TRESSEL, 2008, p. 5).

o Barreiras de Entrada: regulação concorrencial e princípios rígidos para aprovação de instituições que pleiteiam participar do setor financeiro. Trata-se de uma abordagem tendo em vista a manutenção do controle da expansão da oferta de crédito. Neste âmbito, pode-se regular, por exemplo, a presença de bancos estrangeiros, o escopo de atuação, a distribuição geográfica, etc. (ABIAD; DETRAGIACHE; TRESSEL, 2008, p. 5).

o Participação dos Bancos Públicos: bancos controlados pelo governo têm como característica serem um instrumento estratégico de controle e alocação do crédito na economia. Neste item os pesquisadores do FMI consideraram a fração total dos ativos bancários em posse dos bancos públicos como critério para mensurar a participação deles no segmento (ABIAD; DETRAGIACHE; TRESSEL, 2008, p. 5).

o Restrições ao Capital Estrangeiro: controle sobre o fluxo internacional de capital é analisado como forma do governo monitorar o fluxo de meios de pagamento que adentra a economia e as taxas de câmbio que resultam desta dinâmica (ABIAD; DETRAGIACHE; TRESSEL, 2008, p. 5).

o Regulação do Mercado de Capitais: medidas regulatórias que promovem o desenvolvimento do mercado de capitais segundo as melhores práticas. Estão incorporadas na análise desta categoria incentivos em termos de tributação e o desenvolvimento da atividade de depositário central e de sistemas de liquidação financeira. Também considera o acesso do mercado local aos investidores estrangeiros (ABIAD; DETRAGIACHE; TRESSEL, 2008, p. 6).

Nesta bibliografia, os pesquisadores do FMI atribuem notas de 0 a 3 a cada um destes critérios, sendo 0, o maior nível de regulação, e 3, o menor. Foram 91 países analisados entre eles o Brasil (ABIAD; DETRAGIACHE; TRESSEL, 2008).

As mudanças nas políticas regulatórias dos países são categorizadas pelo FMI em 5 medidas: uma diminuição de 3 pontos na regulação financeira é classificada como uma grande reversão, uma diminuição de 1 ou 2 pontos é uma reversão, um aumento de 1 ou 2 pontos uma reforma, um aumento de 3 pontos uma grande reforma e a manutenção da nota anterior é classificada simplesmente como status quo (ABIAD; DETRAGIACHE; TRESSEL, 2008).

2.7 REGULAÇÃO SOBRE O MERCADO FINANCEIRO BRASILEIRO

Yazbek (2007) responde nesta revisão bibliográfica pela produção literária que analisa a regulação do mercado brasileiro. Em sua obra, inclusive, são poucas as referências de autores brasileiros que abordam de forma direta a regulação financeira, mostrando o pioneirismo do trabalho do autor e também um campo a ser explorado pela academia.

Então se tem o caso da alocação de riscos por meio do mercado, em que agentes econômicos repartem e transferem estes riscos por meio da criação e circulação de instrumentos financeiros originados justamente para esta finalidade. No entanto, também não se consegue eliminar todos os riscos por meio da alocação destes em estruturas de mercado, originando o caso para uma regulação financeira (YAZBEK, 2007).

Nesta linha, é importante reconhecer que a estrutura regulatória e institucional atende a padrões bastante distintos conforme o processo de desenvolvimento histórico de cada país. E a estrutura formal da regulação brasileira consta na Lei nº 4.595/1964, que criou o Conselho Monetário Nacional (CMN) e o Banco Central do Brasil (BCB), na Lei nº 6.385/1976, que criou a Comissão de Valores Mobiliários (CVM), e no Decreto-Lei nº 73/1966, que criou o Conselho Nacional de Seguros Privados (CNSP) e a Superintendência de Seguros Privados (SUSEP) (YAZBEK, 2007).

As décadas de 1970 e 1980 são entendidas como um período de adaptação entre os normativos liberados nos anos 60 e a criação de um modelo regulatório solidificado que tem início na segunda metade dos anos 90. A década de 1970, marcada pelos planos de desenvolvimento no âmbito nacional e pela elevação dos preços do petróleo no cenário internacional, foi um momento em que a regulação e as instituições por ela responsáveis passaram por problemas de credibilidade (YAZBEK, 2007).

A década de 1980, se por um lado foi marcada por escândalos e críticas aos reguladores, também acabou por mostrar avanços institucionais, como a criação da Cetip, do Regime de Administração Especial Temporária (RAET), de um novo regime para os investidores estrangeiros, dos chamados bancos múltiplos e também do Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF) (YAZBEK, 2007).

Com a consecução da estabilidade financeira, o país ingressou no rol

das “economias emergentes”. As estruturas de regulação financeira, por sua vez, refletem este movimento. Do ponto de vista

“institucional”, inicia-se, aí, um ciclo de reformulações das práticas e daquelas estruturas de regulação, tanto pela atualização daquilo que já havia se tornado obsoleto, quanto pela criação de algumas medidas de saneamento especiais, necessárias em razão de algumas fragilidades do sistema financeiro nacional que foram evidenciadas pelo novo quadro (YAZBEK, 2007, p. 271).

O processo de desenvolvimento da regulação financeira nacional arcou com a complexidade do cenário político, social e econômico do país. Tem um início mais representativo em um contexto de ditadura militar, com um caráter tecnicista em linha com o regime vigente. Perde destaque e credibilidade durante os anos 70 e chega a exercer uma função secundária nos anos 80. Alcança nos anos 90 uma nova ordem fruto da estabilização econômica, se fortificando desde então (YAZBEK, 2007, p. 278).

Bresser-Pereira (2000) em texto sobre a discussão entre salário mínimo e renda mínima apresenta o impacto das políticas sociais do governo sobre a renda. O autor trata de incentivos para os agentes econômicos de forma a estes dialogarem com o mercado de trabalho, produzindo assim uma coerência social.

Em momentos de discussão sobre o reajuste do salário mínimo, o autor afirma que uma elevação desta variável poderia deprimir a demanda por trabalho, elevando o desemprego. Assim, mostra que a manutenção do salário mínimo com um imposto sobre a renda negativo, como contrapartida, pode produzir ganhos a medida que se estabelece uma renda mínima para os trabalhadores, impactando positivamente o mercado de trabalho e reduzindo o desemprego (BRESSER-PEREIRA, 2000).

3 METODOLOGIA DE PESQUISA

Figura 1 – Lógica para Atingimento dos Resultados

Em linha com o que mostra a ilustração anterior, a metodologia é composta por duas frentes. Na primeira, dados e séries históricas coletados serão incorporados a modelos estatísticos para identificar se há relação entre a política regulatória e a renda. Na segunda, os resultados matemáticos obtidos serão analisados considerando os conceitos apresentados no referencial teórico.

Apenas esta abordagem conjunta permite o atingimento do objetivo do trabalho. Os modelos sem a teoria identificam o impacto, mas não permitem a assunção de quais seriam os pilares de atuação da regulação, impossibilitando a comparação dos resultados com a hipótese assumida. A teoria sem os dados incorreria em um modelo baseado em suposições e com baixo grau de adesão estatística à realidade.

Antes de mencionar cada uma das frentes metodológicas é preciso, considerando o tema e o problema apresentados na introdução, fundamentar a hipótese assumida. Esta construção passa necessariamente pelos autores da teoria da regulação, em especial Lipietz (1988) e Boyer (1999), segundo o qual cabe à regulação financeira a responsabilidade de buscar formas de regulação que façam com que o modo de produção apresente resultado dentro de uma coerência social.

Neste contexto percebe-se uma lógica de regulação não pontual. Ela é retratada como mecanismo de organização da sociedade, por meio de estruturas institucionais que dela fazem parte. Aglietta (1979) mostra a difícil tarefa da regulação de lidar com a heterogeneidade do processo econômico, de mediar interesses e modificar relações em prol de um bem comum.

Stiglitz (2000) não faz parte da corrente ligada a teoria da regulação. É entendido como um neokeynesiano e argumenta que as empresas deveriam responder pelas externalidades geradas como forma de preencher uma lacuna criada por elas. Trata-se de uma regra que o sistema regulatório deveria prever.

3.1 MODELOS ESTATÍSTICOS BASEADO EM SÉRIES HISTÓRICAS

Em relação aos modelos, primeiramente será explicada a variável dependente ou a variável resposta deles, a renda. Algo essencial para a compreensão do trabalho são os motivos que levaram o estudo a analisar a regulação financeira de acordo com este critério.

Dentro do problema apresentado de distanciamento da economia das ciências sociais e da hipótese de que a regulação financeira é um conjunto de políticas promovidas com o intuito de garantir o equilíbrio socioeconômico, buscou-se uma variável que pudesse representar os principais conceitos apresentados no referencial teórico.

A lógica adotada para a escolha da variável tem início com a obra de Miskhin. Ao estudar os canais de transmissão por meio dos quais o mercado financeiro impacta a economia real, mostrou-se que toda a relação analisada pelo autor, independente do canal de transmissão, tem início com uma política, no caso específico da obra com uma política monetária contracionista, e termina na avaliação do impacto sobre a renda ou o produto.

Se não bastasse este tipo de exercício ser bastante habitual na macroeconomia, Boyer argumenta que a regulação financeira tem como finalidade garantir a coerência entre a renda privada e a renda coletiva. Ainda, menciona a responsabilidade do Estado em atuar sobre variáveis cuja lógica de mercado não é suficiente, como o caso do crédito e do salário.

Este último, o salário, não é nada mais que a forma de remunerar o fator de produção trabalho. Em um país como o Brasil, com políticas sociais que buscam a erradicação da pobreza e a redução da desigualdade social, discussões como a introduzida por Bresser-Pereira em que incentivos em termos de renda podem trazer vantagens quando comparadas com os incentivos tradicionais em termos de salário mostram que a primeira é a variável adequada para condução deste trabalho.

Finalmente, é a renda que consegue sintetizar conceitualmente o termo “interesses”,

é a variável responsável por amarrar estes interesses em uma sociedade cuja dinâmica se volta ao regime de acumulação de capital.

No entanto, mesmo com o racional da escolha da variável, são diversas as séries que tratam sobre os formatos que a renda pode assumir. A opção foi pelo tipo de renda que fosse originada do mercado de trabalho, que dialoga com a teoria da regulação.

Trata-se da renda mensal média da população, apresentada no seu formato agregado e também dividida em camadas sociais. Nesta última, a população é dividida em decis, sendo que o primeiro decil corresponde aos indivíduos de menor renda e o décimo decil aos indivíduos de maior renda.

Abaixo as séries utilizadas como variável dependente.

o Renda Domiciliar: série histórica chamada “Renda Domiciliar per Capita – Média”, calculada e divulgada pelo Instituto de Pesquisa Econômica Aplicada (IPEA) a partir das respostas fornecidas à Pesquisa Nacional por Amostra de Domicílios (Pnad) do Instituto Brasileiro de Geografia e Estatísticas (IBGE). A série considera o período entre os anos de 1976 e 2012 e os valores apresentados estão em R$ de outubro de 2012.

o Renda Domiciliar 1º Decil: série histórica chamada “Renda Domiciliar per Capita – Média por Décimo da População - 1º”, calculada e divulgada pelo IPEA a partir das

respostas fornecidas à Pnad do IBGE. A série considera o período entre os anos de 1976 e 2012 e os valores apresentados estão em R$ de outubro de 2012.

o Renda Domiciliar 2º Decil: série histórica chamada “Renda Domiciliar per Capita – Média por Décimo da População - 2º”, calculada e divulgada pelo IPEA a partir das

respostas fornecidas à Pnad do IBGE. A série considera o período entre os anos de 1976 e 2012 e os valores apresentados estão em R$ de outubro de 2012.

respostas fornecidas à Pnad do IBGE. A série considera o período entre os anos de 1976 e 2012 e os valores apresentados estão em R$ de outubro de 2012.

o Renda Domiciliar 4º Decil: série histórica chamada “Renda Domiciliar per Capita – Média por Décimo da População - 4º”, calculada e divulgada pelo IPEA a partir das

respostas fornecidas à Pnad do IBGE. A série considera o período entre os anos de 1976 e 2012 e os valores apresentados estão em R$ de outubro de 2012.

o Renda Domiciliar 5º Decil: série histórica chamada “Renda Domiciliar per Capita – Média por Décimo da População - 5º”, calculada e divulgada pelo IPEA a partir das

respostas fornecidas à Pnad do IBGE. A série considera o período entre os anos de 1976 e 2012 e os valores apresentados estão em R$ de outubro de 2012.

o Renda Domiciliar 6º Decil: série histórica chamada “Renda Domiciliar per Capita – Média por Décimo da População - 6º”, calculada e divulgada pelo IPEA a partir das respostas fornecidas à Pnad do IBGE. A série considera o período entre os anos de 1976 e 2012 e os valores apresentados estão em R$ de outubro de 2012.

o Renda Domiciliar 7º Decil: série histórica chamada “Renda Domiciliar per Capita – Média por Décimo da População - 7º”, calculada e divulgada pelo IPEA a partir das

respostas fornecidas à Pnad do IBGE. A série considera o período entre os anos de 1976 e 2012 e os valores apresentados estão em R$ de outubro de 2012.

o Renda Domiciliar 8º Decil: série histórica chamada “Renda Domiciliar per Capita – Média por Décimo da População - 8º”, calculada e divulgada pelo IPEA a partir das

respostas fornecidas à Pnad do IBGE. A série considera o período entre os anos de 1976 e 2012 e os valores apresentados estão em R$ de outubro de 2012.

o Renda Domiciliar 9º Decil: série histórica chamada “Renda Domiciliar per Capita – Média por Décimo da População - 9º”, calculada e divulgada pelo IPEA a partir das

o Renda Domiciliar 10º Decil: série histórica chamada “Renda Domiciliar per Capita – Média por Décimo da População - 10º”, calculada e divulgada pelo IPEA a partir das respostas fornecidas à Pnad do IBGE. A série considera o período entre os anos de 1976 e 2012 e os valores apresentados estão em R$ de outubro de 2012.

Outra série utilizada como variável dependente, também relacionada à renda foi a desigualdade medida pelo coeficiente de Gini. Trata-se de uma medida consagrada para mensurar a concentração de renda em um dado país e relevante nesta pesquisa para o teste da hipótese da regulação como provedora do equilíbrio socioeconômico.

o Coeficiente de Gini: série histórica chamada “Renda – Desigualdade – Coeficiente de Gini”, calculada e divulgada pelo IPEA a partir das respostas fornecidas à Pnad do

IBGE. A série considera o período entre os anos de 1976 e 2012 e os valores podem variar entre 0, situação em que não há desigualdade, e 1, situação em que a desigualdade é máxima.

Finalmente, a disponibilidade de uma série relativa à renda dos serviços financeiros chamou a atenção como possível complemento aos modelos apresentados. Não prevista inicialmente, a análise da renda dos serviços financeiros se mostra um interessante complemento quando os resultados obtidos pela forma matemática forem interpretados perante a teoria. No mesmo formato que foram apresentadas as demais séries, abaixo maiores detalhes sobre a variável em questão:

o Renda dos Serviços Financeiros: série histórica chamada “Serviços e Rendas – Serviços Financeiros”, calculada pelo BCB, com base na metodologia estabelecida

pelo Manual do Balanço de Pagamentos do FMI, divulgada pelo IPEA, com frequência anual pelo período entre 1947 e 2014, em milhões de US$.

Neste momento, volta-se à atenção não mais para a variável dependente, mas sim para as variáveis independentes ou explicativas do modelo. Inicia-se com a política regulatória sobre o mercado financeiro no Brasil, a principal variável que se busca relacionar à renda.

controle de taxa de juros, barreiras de entrada, participação de bancos públicos, restrição ao capital estrangeiro, regulação prudencial e regulação do mercado de capitais.

Esta base é parte do estudo de Abiad, Detragiache e Tressel, todos pesquisadores do FMI, apresentado no referencial teórico e foi elaborada com dados coletados entre 1973 e 2005. Notas entre 0 e 3 foram atribuídas para o comportamento regulatório de cada país, segundo os sete critérios mencionados, sendo que a nota 0 significa que o país é “totalmente regulado”,

nota 1 “parcialmente regulado”, nota 2 “parcialmente não regulado” e nota 3 “totalmente não regulado”.

Considerando que foram sete os critérios analisados, sendo possível atribuir notas de 0 a 3, a soma máxima indicando um país absolutamente não regulado em todas as categorias é de 21. A soma mínima, obviamente, seria 0, indicando um país totalmente regulado.

O Brasil foi um dos países considerados e o índice apurado será utilizado na análise de como evoluiu sua política regulatória sobre o setor financeiro. Será possível abstrair o perfil regulatório exercido sobre o mercado local em cada um dos itens isoladamente e também de maneira agregada.

Como não é possível abstrair particularidades dos 91 países considerando apenas com as categorias propostas pelo FMI, uma variável dummy com as especificidades do Brasil será incorporada ao modelo. Trata-se de uma tarefa fundamental em um trabalho que volta sua análise especificamente ao país. Dadas suas particularidades, uma recapitulação da evolução da atividade política, econômica e financeira será efetuada durante a interpretação dos dados. Mais informações sobre o FRI e sobre a Dummy Brasil são apresentados na sequência.

o Dummy Brasil: série histórica de elaboração própria entre os anos de 1973-2005 para capturar particularidades da atividade regulatória brasileira durante o período.

o FRI: série histórica chamada “Financial Reform Index”, divulgada pelo FMI, com frequência anual pelo período entre 1973-2005, no formato de índice.

número de variáveis foi testado sendo apresentadas abaixo aquelas incorporadas no modelo por terem resultado na melhor aderência estatística.

o ∆ da População: série histórica chamada “População Residente”, apurada pelo IBGE

e divulgada pelo IPEA, com frequência anual pelo período entre 1872 e 2012. A série final utilizada considera o cálculo de elaboração própria da variação percentual de um ano para outro.

o ∆ do Consumo: série histórica chamada “Despesa de Consumo das Famílias”, divulgada pelo sistema de contas nacionais do IBGE (código SCN31), com frequência anual pelo período entre 1947 e 2012. A série final utilizada considera o cálculo de elaboração própria da variação percentual de um ano para outro.

o Consumo: série histórica chamada “Despesa de Consumo das Famílias”, divulgada pelo sistema de contas nacionais do IBGE (código SCN31), com frequência anual pelo período entre 1947 e 2012.

o Emprego: série histórica chamada “Emprego Formal – Índice Geral”, apurada pelo Ministério do Trabalho e Emprego, divulgada pelo BCB, com frequência mensal pelo período entre 1981 e 2014, em formato índice. Ou seja, quanto maior o índice, melhor. A série final utilizada foi transformada em valores anuais a partir do cálculo de elaboração própria da média simples anual.

o Frequência Escolar 15-17: série histórica chamada “Frequência Escolar – Pessoas 15 a 17 anos”, elaborada e divulgada pelo IPEA, com frequência anual pelo período entre 1981 e 2013, em % de jovens matriculados em instituições de ensino.

o RNB: série histórica chamada “Renda Disponível Bruta”, apurada pelo IBGE e divulgada pelo IPEA, com frequência anual pelo período entre 1947 e 2013, em milhões de R$.

Os dados apresentados foram incorporados aos modelos de regressão rodados no aplicativo Stata segundo o método dos Mínimos Quadrados Ordinários (MQO). A condução de testes econométricos garantiu a robustez do modelo estatístico.

O primeiro deles foi o teste de estacionariedade das séries. Trata-se de um teste importante em virtude dos dados trabalhados serem séries temporais. Por meio do teste Augmented Dickey-Fuller (ADF) foi possível identificar que dentre os dados coletados constam séries estacionárias e séries não estacionárias. Para estas últimas, foi feito o teste de cointegração das variáveis.

Posteriormente, foram feitos testes de multicolinearidade, pelo método Variance Inflation

Factor (VIF), heterocedasticidade, utilizando o teste de White e autocorrelação, com o teste Durbin-Watson. Os critérios estabelecidos para os testes estão descritos na tabela que segue.

Tabela 1. Critérios para os Testes Econométricos

Teste Método Critério

Séries de Tempo ADF Valor Crítico de 10%

Cointegração Cointegração com FRI

Multicolinearidade VIF Média VIF < 10

Heterocedasticidade White P-valor < 10%

Autocorrelação Durbin-Watson

0 ≤ dw < dL (dependência); dL ≤ dw ≤ dU (inconclusivo); dU < dw < 4 dU (independência); 4-dU ≤ dw ≤ 4 dL (inconclusivo); 4-dL < dw ≤ 4 (dependência).

Assim, dentro destes critérios, procedeu-se a análise dos modelos. Como a renda domiciliar, agregada e por decil, apresentou estacionariedade, não foram feitos testes de cointegração para ela. O testes de multicolinearidade ficou dentro do critério estabelecido e o teste de autocorrelação nos resíduos mostrou independência para a renda domiciliar agregada e resultados inconclusivos para a renda domiciliar por decil. O teste de heterocedasticidade resultou em um p-valor superior aos 10% estabelecidos. Por isso, para o modelo em questão foi rodado o tratamento de White gerando um modelo robusto no Stata.

O coeficiente de Gini por ter apresentado a não estacionariedade fez com que fosse executado o teste de cointegração, tendo como referência o FRI. O resultado obtido foi que as séries não são cointegráveis e, por isso, o resultado do modelo que tem o coeficiente de Gini como variável resposta será utilizado para verificar apenas o sinal de seus coeficientes, sem entrar na discussão do valor que eles representam. Em termos de multicolinearidade, o teste se mostrou dentro dos limites estabelecidos. Para a autocorrelação os resultados foram inconclusivos e para a heterocedasticidade o p-valor foi superior a 10% e também foi aplicado o tratamento de White, tornando o modelo robusto.

Para concluir esta parte de testes, a renda dos serviços financeiros. Também foi feito o teste de cointegração pela série ser não estacionária. O resultado foi que a variável é cointegrável com o FRI. Tanto para os testes de multicolinearidade quanto de heterocedasticidade, os resultados ficaram dentro dos limites estabelecidos. No teste de autocorrelação nos resíduos o resultado também foi inconclusivo.

Tabela 2. Resultados dos Testes Econométricos

Teste Séries de Tempo Multicolinearidade Heterocedasticidade Autocorrelação

ADF Cointegração VIF White Durbin-Watson

Modelo

Renda Domiciliar Estacionário - Média 6,79 P-valor = 0,3995

(tratamento robusto) Independente

Renda Domiciliar por Decil Estacionário - Média 6,79 P-valor = 0,3995

(tratamento robusto) Inconclusivo

Coeficiente de Gini Não Estacionário Não Cointegrável Média 7,58 (tratamento robusto) P-valor = 0,2855 Inconclusivo

Renda Serviços Financeiros Não Estacionário Cointegrável Média 2,2 P-valor = 0,0825 Inconclusivo

3.2 INTERPRETAÇÃO TEÓRICA DOS RESULTADOS MATEMÁTICOS

Mostrada a parte metodológica dedicada à análise dos dados por meio de modelos estatísticos, será exibida a partir de agora a abordagem teórica desenhada para cumprir o objetivo proposto.

A intenção nesta parte é preparar o leitor para as análises que serão feitas na próxima seção do trabalho. Basicamente, após rodados os modelos matemáticos, para testar a hipótese de que a regulação financeira é o conjunto de políticas que tem como objetivo o equilíbrio socioeconômico, os resultados serão interpretados segundo os critérios:

o Valor: a política regulatória impacta a renda e, caso positivo, em quanto?

o Abrangência: quais camadas sociais são impactadas pela renda?

o Teoria: considerando a obra de Posner (1974), qual delas melhor reflete o tipo de política adotada, a teoria do interesse público ou a teoria do capture?

o Tipologia: à luz da classificação proposta por Goodhart et al. (1998), o modo de regulação é institucional, funcional ou objetivo?

o Motivo: nos termos da abordagem de Llwellyn (1999) e Herring e Santomero (1999), o motivo para a regulação é para proteger o investidor, resguardar a economia do risco sistêmico, garantir a eficiência dos mercados ou promover políticas socioeconômicas?

4 REGULAÇÃO FINANCEIRA E SEUS IMPACTOS SOBRE A RENDA

Com este capítulo dá-se início ao desenvolvimento do tema. Inicialmente, serão abordados os dados coletados do FMI e a política regulatória no Brasil. Posteriormente, índice regulatório e renda, ambos, alimentarão o modelo proposto para avaliação dos resultados.

4.1 ATIVIDADE REGULATÓRIA NO BRASIL

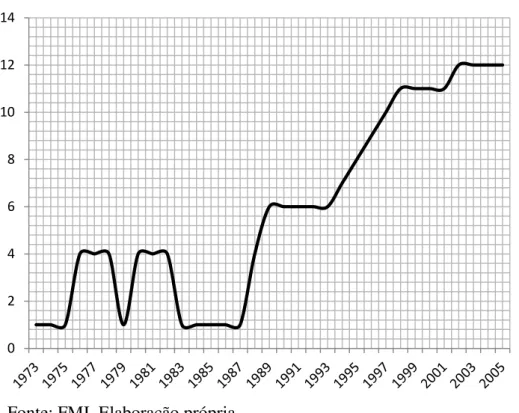

Tabela 3. Índice de Regulação para o Mercado Financeiro do Brasil

1973-2005

Ano Crédito Juros Barreira Público Estrangeiro Basiléia Mercado Total FRI

1973 0 0 0 0 1 0 0 1 0,047619048

1974 0 0 0 0 1 0 0 1 0,047619048

1975 0 0 0 0 1 0 0 1 0,047619048

1976 0 3 0 0 1 0 0 4 0,190476190

1977 0 3 0 0 1 0 0 4 0,190476190

1978 0 3 0 0 1 0 0 4 0,190476190

1979 0 0 0 0 1 0 0 1 0,047619048

1980 0 3 0 0 1 0 0 4 0,190476190

1981 0 3 0 0 1 0 0 4 0,190476190

1982 0 3 0 0 1 0 0 4 0,190476190

1983 0 0 0 0 1 0 0 1 0,047619048

1984 0 0 0 0 1 0 0 1 0,047619048

1985 0 0 0 0 1 0 0 1 0,047619048

1986 0 0 0 0 1 0 0 1 0,047619048

1987 0 0 0 0 1 0 0 1 0,047619048

1988 0 1 1 0 1 0 1 4 0,190476190

1989 0 3 1 0 1 0 1 6 0,285714286

1990 0 3 1 0 0 1 1 6 0,285714286

1991 0 3 1 0 0 0 2 6 0,285714286

1992 0 3 1 0 0 0 2 6 0,285714286

1993 0 3 1 0 0 0 2 6 0,285714286

1994 0 3 2 0 0 0 2 7 0,333333333

1995 0 3 2 0 0 1 2 8 0,380952381

1996 0 3 2 1 1 0 2 9 0,428571429

1997 0 3 2 1 1 1 2 10 0,476190476

1998 0 3 2 1 1 2 2 11 0,523809524

1999 0 3 2 1 1 2 2 11 0,523809524

2000 0 3 2 1 1 2 2 11 0,523809524

2001 0 3 2 1 1 2 2 11 0,523809524

2002 0 3 2 2 1 2 2 12 0,571428571

2003 0 3 2 2 1 2 2 12 0,571428571

2004 0 3 2 2 1 2 2 12 0,571428571

2005 0 3 2 2 1 2 2 12 0,571428571

Entre 1973 e 1989 alguma oscilação é verificada, alternando momentos de maior regulação com momentos de menor regulação. Após este período um forte aumento do índice regulatório foi visto, indicando uma menor regulação do setor financeiro nacional.

Figura 2. Evolução do Índice Regulatório do Brasil

Fonte: FMI. Elaboração própria.

Em grande medida, o que determina ou no mínimo possui maior peso na composição do índice brasileiro é o controle sobre os juros. Em praticamente todo o período, ou o país teve a nota mínima ou a nota máxima, com exceção do ano de 1988.

Antes do referido ano, as oscilações apresentadas no índice decorreram em sua totalidade das notas atribuídas ao controle dos juros. Em todas as outras categorias, não houve alterações entre os anos de 1973 e 1987. Mais especificamente, todas as categorias foram avaliadas com nota 0, indicando o represamento da economia brasileira, excetuando-se o item referente às restrições à entrada de capital estrangeiro, que ao longo deste período foi classificada como parcialmente regulado.

0 2 4 6 8 10 12 14

Em termos de restrições à concessão de crédito, o FMI atribui nota 0 ao longo de todo o período. Sobre as ações relativas a novos entrantes no setor financeiro, em 1988 a série até então zerada foi alterada, atingindo em 1994 o status de parcialmente não regulado. De acordo com o índice, a menor participação dos bancos públicos se inicia a partir de 1996. As restrições ao capital estrangeiro se mostraram parcialmente reguladas em quase todo o período, com um hiato entre os anos de 1990 e 1995. Os requerimentos de capital estabelecidos no Acordo de Basiléia se consolidaram em 1998. E finalmente, a regulação sobre o mercado de capitais iniciou em 1988 com nota 1 (parcialmente regulado), alcançando a nota 2 (parcialmente não regulado) em 1991.

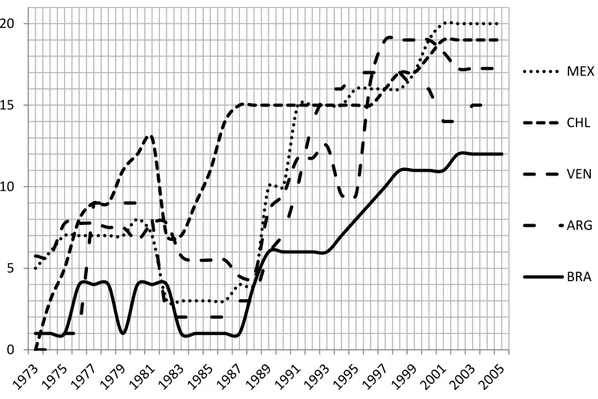

Na soma total, o Brasil fechou o último ano considerado na pesquisa, 2005, com a nota 12, constante desde 2002. Para que seja possível dimensionar o que representa a nota brasileira, foram comparadas as notas do país com a de outras nações com realidades similares em termos socioeconômicos.

Figura 3. Comparação do Índice Regulatório entre os BRICS

Fonte: FMI. Elaboração própria.

Na comparação entre estas 5 nações, o Brasil ficou posicionado em 2º lugar como o país que tem o mercado financeiro mais regulado. A menos regulada segundo os critérios do FMI foi a África do Sul, com 18,25 pontos, seguida por Rússia com 17 e Índia com 13. A China foi classificada como sendo o mercado financeiro mais regulado, atingindo o pico de 10,25 pontos em 2005.

Uma segunda comparação foi feita com alguns dos países vizinhos do Brasil na América Latina (LATAM).

0 5 10 15 20

ZAF

RUS

IND

BRA

Figura 4. Comparação do Índice Regulatório na LATAM

Fonte: FMI. Elaboração própria.

Entre os países da América Latina, o Brasil se mostrou o mais regulado, seguido por Argentina com 15 pontos, Venezuela com 17,5, Chile com 19 e México, o menos regulado, com 20 pontos, tendo 2005 como ano base.

Importante notar que sejam os BRICS, as nações da LATAM ou os países integrantes da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), a tendência no período é de uma menor intervenção em escala global sobre o mercado financeiro.

Prosseguindo com a análise do perfil regulatório de acordo com os dados do FMI, a tabela abaixo mostra a correlação entre cada uma das categorias consideradas permitindo avaliar se uma frente regulatória adotada pelo país está relacionada a mudanças em algum dos outros critérios.

0 5 10 15 20

MEX

CHL

VEN

ARG

Tabela 4. Matriz de Correlações do Perfil Brasileiro

1973-2005

Crédito Juros Barreira Público Estrangeiro Basiléia Mercado

Crédito 1,00

Juros 0,00 1,00

Barreira 0,00 0,61 1,00

Público 0,00 0,40 0,74 1,00

Estrangeiro 0,00 -0,31 -0,22 0,29 1,00

Basiléia 0,00 0,44 0,78 0,86 0,13 1,00

Mercado 0,00 0,64 0,95 0,64 -0,41 0,67 1,00

Fonte: Elaboração própria.

A coluna que calcula as correlações para o controle do crédito está zerada em decorrência do FMI ter classificado o país como totalmente regulado ao longo da série de anos considerados. Dentre os demais, destacam-se as correlações entre regulação do mercado de capitais e as barreiras de entrada com 0,95, entre requerimentos de capital e ação dos bancos públicos com 0,86, entre requerimentos de capital e as barreiras de entrada com 0,78 e entre bancos públicos e barreiras de entrada com 0,74.

Essas quatro correlações, as maiores encontradas na tabela, sintetizam a atividade regulatória coordenada no país. Assim, embora o controle sobre os juros seja ao longo do período analisado a variável de maior peso na composição do índice, ao avaliar ações coordenadas que formam políticas de regulação é possível identificar que requerimentos de capital, bancos públicos e barreiras de entradas são as frentes que mobilizaram esforços das instituições reguladoras.

As notas atribuídas pelo FMI são insumos importantes nesta pesquisa. No entanto, como previsto na metodologia, por não ser possível apenas com elas capturar particularidades importantes da evolução institucional da regulação financeira no Brasil, é necessário retomar fatores históricos particulares ao processo políticos, econômico e financeiro do país para incorporá-los ao modelo e produzir resultados mais aderentes.

o 1973-78: período é marcado pela estratégia de substituição de importações e incentivo a exportações em resposta ao primeiro choque do petróleo ocorrido em 1973. A sustentação do crescimento se baseou no crescimento da dívida externa e contou com a participação de empresas estatais e bancos públicos na promoção dos investimentos. No mercado financeiro, houve o início da implantação da estrutura de dívida pública do Brasil, com sua criação e operacionalização via Letras do Tesouro Nacional (LTN). Inicialmente, a emissão não ocorreu pelo Tesouro Nacional, mas sim pelo BCB com a ajuda do Banco do Brasil, que exerceu muitas das funções de autoridade monetária durante o período. Dois importantes avanços normativos: a Lei das S.A. e a Lei do Mercado de Capitais, que criou a CVM, um dos principais órgãos que atua na regulação do setor financeiro até os dias atuais.

o 1979-85: se no contexto internacional o período tem início com mais um choque dos preços do petróleo, no âmbito interno o crescimento econômico é substituído pela estagflação. O mau momento econômico impactou o setor financeiro, freando seu desenvolvimento e apresentando números muito aquém do esperado. Nem metade do número das listagens aguardadas na Bolsa de Valores de São Paulo (Bovespa) para o período se concretizaram. Por motivos como este, não houve avanços na formulação de uma agenda para o desenvolvimento da atividade regulatória sobre o mercado financeiro.

o 1986-95: na segunda metade dos anos 80 se consolidou o processo de redemocratização após a ditadura militar. Na parte econômica, seguidos planos foram lançados para combater a inflação. Foi com o Plano Real que o Brasil conquistou a estabilidade monetária e a confiança para estabelecer um mercado de investidores institucionais mais robusto. A CVM avança nas atividades regulatórias, principalmente na adoção de critérios que mitiguem riscos aos investidores. O Banco do Brasil se desvincula da operacionalização de atividades inerentes à autoridade monetária.

inflação, câmbio flutuante e austeridade fiscal. Nesta fase, o Bacen conquista maior independência para perseguir as metas de inflação estabelecidas, por meio do controle da taxa básica de juros da economia, a Selic. Um aumento das privatizações é visto no período, inclusive no setor financeiro com a venda de bancos estaduais para grandes conglomerados financeiros.

o 2002-05: O ambiente econômico-financeiro foi afetado pelas eleições presidenciais em 2002. Mas nos anos subsequentes foram apresentados indicadores favoráveis, com crescimento econômico e inflação sobre controle. No ano de 2002 é inaugurado um nível de infraestrutura de mercado bastante superior com a criação do Sistema de Pagamentos Brasileiros (SPB). No final do período, o mercado financeiro apresenta bastante liquidez, ampliação dos negócios e aumento do número de empresas listadas na Bovespa.

Em linha com esta recapitulação, alguns avanços importantes foram incorporados no modelo para melhor espelhar a evolução da estrutura regulatória no Brasil. Entende-se que nos anos de 1977, 1986 e a partir de 1996 o país apresentou avanços em seu arranjo institucional sem correspondência na classificação proposta pelos pesquisadores do FMI.

Em nenhum dos sete critérios é possível incorporar o avanço regulatório nos aspectos normativos, institucionais e de infraestrutura. São estes pontos que se deseja agregar no modelo a ser apresentado por meio da variável Dummy Brasil.

4.2 REGULAÇÃO FINANCEIRA, RENDA E DESIGUALDADE

4.2.1 RENDA DOMICILIAR

Abaixo constam os resultados do modelo tendo a renda domiciliar como sua variável resposta. Ao lado de cada variável independente consta o coeficiente da regressão e abaixo, entre parênteses, o erro padrão. Todas as variáveis do modelo estão dentro do intervalo de confiança de 95%.

Tabela 5. Renda Domiciliar

1981-2005

Variável Dependente Renda Domiciliar

Variáveis Independentes

∆ do Consumo

-1,90

(0,65)

∆ da População

2.349,20

(1.085,85)

Frequência Escolar 15-17

-9,99

(2,69)

Índice de Emprego

2,05 (0,37) Dummy Brasil 177,93 (28.72) FRI 314,39 (141,07)

R² 0,8786

Teste F 0,000

Fonte: Elaboração própria.

4.2.2 RENDA DOMICILIAR POR DECIL

Tabela 6. Renda Domiciliar por Decil

1981-2005

Variável Dependente Renda Domiciliar

1º decil 2º decil 3º decil 4º decil 5º decil 6º decil 7º decil 8º decil 9º decil 10º decil

Variáveis

Independentes

∆ do Consumo -0,1312 (0,1279) -0,17 (0,20) -0,22 (0,25) -0,28 (0,31) -0,40 (0,39) -0,52 (0,48) -0,83 (0,57) -1,47 (0,73) -2,86 (1,07) -12,09 (2,99)

∆ da População 42,63 (213,25) 253,86 (328,21) 484,04 (423,44) 722,69 (525,32) 1.019,47 (649,43) 1.238,06 (796,04) 1.789,87 (947,79) 2.503,12 (1.211,83) 3.963,16 (1.785,32) 11.476,13 (4.982,98)

Frequência Escolar

15-17 -0,1830 (0,53) 0,23 (0,81) -0,67 (1,05) -1,25 (1,30) -2,06 (1,61) -3,13 (1,97) -5,67 (2,35) -9,24 (3,00) -17,23 (4,42) -60,25 (12,34)

Índice de Emprego 0,47 (0,72) 0,16 (0,11) 0,31 (0,14) 0,46 (0,18) (0,22)0,68 0,94 (0,27) (0,32)1,33 (0,41)1,91 (0,61)3,19 11,43 (1,69)

Dummy Brasil 17,74 (5,64) 31,82 (8,68) 46,62 (11,20) 62,30 (13,89) 82,01 (17,19) 105,03 (21,05) 143,92 (25,07) 196,69 (32,05) 301,20 (47,21) 791,93 (131,78)

FRI -22,40 (27,70) -18,26 (42,64) (55,01)-4,05 15,97 (68,25) 42,78 (84,44) (103,41)71,85 147,57 (123,13) 275,04 (157,44) 548,20 (231,94) 2.087,26 (647,37)

R² 0,5577 0,7095 0,7670 0,7944 0,8172 0,827 0,8480 0,8651 0,8737 0,8901

Teste F 0,0333 0,0021 0,0005 0,0002 0,0001 0,0001 0,0000 0,0000 0,0000 0,0000

O retângulo tracejado indica as variáveis em cada decil que não possui significância estatística ao nível de 95% de confiança. No primeiro e segundo decis, o modelo não possui aderência para quase todas as variáveis, exceto a Dummy Brasil, que justamente aponta os períodos em que ocorreram avanços no arranjo institucional e regulatório do país.

À medida que se caminha para a direita da tabela para avaliar os demais decis, há uma melhora progressiva na aderência do modelo. Tanto em termos da estatística F quanto na análise do p-valor individual. O R² vai aumentando substancialmente, passando de 0,5577 no primeiro decil para 0,8901 no décimo decil.

É justamente nos últimos decis, nono e décimo, que o modelo se mostra consistente. Em ambos, as variáveis escolhidas se mostram estatisticamente significantes. O R² se aproxima ao apurado na regressão que considera à renda domiciliar em seu formato agregado. Ou seja, a política regulatória se mostra relevante na determinação da renda domiciliar média destes grupos e o aumento da nota do Brasil em 1 ponto impulsiona a renda do nono e décimo decis, respectivamente, em R$ 548,20 e R$ 2.087,26.

4.2.3 DESIGUALDADE PELO COEFICIENTE DE GINI

Como previsto, os próximos resultados a serem exibidos são do modelo relativo à desigualdade medida pelo coeficiente de Gini. Primeiramente pensado como uma poderosa ferramenta para testar se a regulação promove o equilíbrio socioeconômico, o modelo a seguir assume também a função de consistir os resultados obtidos com a renda domiciliar.

Se o modelo desta mostrou maior aderência da política regulatória nos decis correspondentes aos indivíduos de maior renda, o coeficiente da variável FRI neste modelo que avalia a regulação sob o prisma da desigualdade deve ser positivo, indicando concentração de renda. Caso contrário, os resultados não seriam coerentes.

desigualdade em termos de renda, as variáveis explicativas mantém a temática utilizada no modelo referente à renda domiciliar.

Tabela 7. Coeficiente de Gini

1981-2005

Variável Dependente Coeficiente de Gini

Variáveis Independentes

Consumo

-4,17E-11

(6,87E-12)

População

1,21E-09

(2,73E-10)

RNB

-5,44 E-08

(6,62 E-09)

Dummy Brasil

-0,0051

(0,0047)

FRI 0,058 (0,19)

R² 0,8571

Teste F 0,000

Fonte: Elaboração própria.

Seguindo o padrão de apresentação de resultados dos modelos anteriores, ao lado de cada variável independente consta o coeficiente da regressão e abaixo, entre parênteses, o erro padrão. Todas as variáveis do modelo estão dentro do intervalo de confiança de 95%.

4.2.4 RENDA DOS SERVIÇOS FINANCEIROS

Os modelos anteriores contemplando a renda domiciliar, a renda domiciliar por decil e a desigualdade de renda seriam suficientes para concluir a abordagem por meio de modelos estatísticos descrita na metodologia.

No entanto, como antecipado, o modelo de renda dos serviços financeiros é um contraponto importante que pode agregar mais informações no momento de analisar e interpretar os resultados matemáticos.

Ao buscar as variáveis que melhor explicam a renda dos serviços financeiros, não houve melhor composição do que apenas o próprio FRI e a Dummy Brasil, ambas significantes estatisticamente ao nível de 95% e no teste conjunto da estatística F.

Tabela 8. Renda dos Serviços Financeiros

1981-2005

Variável Dependente

Renda dos Serviços Financeiros

Variável Independente

FRI 542,49 (106,40)

Dummy Brasil 106,40 (47,93)

R² 0,8201

Teste F 0,000

Fonte: Elaboração própria.